Estudo do Mercado Mobiliário -...

34

Transcript of Estudo do Mercado Mobiliário -...

Estudo do Mercado Mobiliáriodo Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

Estudo do Mercado Mobiliário do DF

Relatório Final

Executor

Área de Estudos e Pesquisas

Distrito Federal, Abril de 2007

Estudo do Mercado Mobiliáriodo Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

SINDIMAM (Sindicato das Indústrias da Madeira e do Mobiliário do Distrito Federal)

Presidente José Maria de Jesus Jota Jóia Ind. Com. de Móveis Ltda Vice-Presidente Roberto Maurício Moraes Modelo Revestimentos Especiais Ltda Vice-Presidentes Josezito Nascimento Andrade Collection Móveis Com. e Ind. Ltda Francisco de Assis Da Silva Formatus Móveis Ltda Ricardo Gonçalves de Oliveira Styllus Móveis Ltda. Ladir José Possamai Salvador Possamai Ind. de Móveis e Marcenaria Ltda. 1º Secretário Valvenagues Martins Borges Móveis Veggas Ltda. 2º Secretário Jean Carlos da Silva Santos Santos e Santos Marcenaria Ltda. 1º Tesoureiro Cláudio da Costa Vargas Cimpla S/A Com. Ind. do Planalto 2º Tesoureiro Walter Horst Reinicke WR Consultoria e Execução em Madeira Ltda. Diretores José Maurício de Freitas Lima Quarto Prático Ind. Com. Ltda. Sérgio Roberto Bernardon Coima – Comércio e Indústria de Madeiras Ltda. Edson Sebba Sebba Indústria e Comércio de Móveis Ltda Lázaro Consuelo Veloso Nobel Móveis Ltda. José Alves da Silva Bradiv Ind. Com. Ltda. Conselho Fiscal Adjair de Souza Cordeiro Real Ferragens Ltda. Daniel Borges Gomes Borges e Lisboa Ltda. Luiz Carlos da Silva Hépoca Armários Serviços Ltda. Conselho Fiscal Suplentes Roberto Silva Marcenaria Bomtempo Ltda. Lair Martins da Silva Filho Marcenaria MF Ltda. Luiz Pereira de Andrade Madeireira Fortaleza Com de Madeiras Ltda.

Fonte: www.sindimam.org.br em 12 abril de 2007

Estudo do Mercado Mobiliáriodo Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

IEL - INSTITUTO EUVALDO LODI/DF Presidente da FIBRA e Antônio Rocha da Silva Diretor Regional do IEL/DF Superintendente Corporativo Adonias dos Reis Santiago Do Sistema FIBRA Superintendente de Marlon Nascimento Negócios do IEL/DF Superintendente Administrativo e Ronaldo Cordeiro Pires Financeiro do IEL/DF

EQUIPE TÉCNICA – IEL/DF Área de Estudos e Pesquisas

Coordenador da Pesquisa e Supervisão Técnica Alonço Moreira de Moura Elaboração do Questionário e Tabulação Clayton Telles dos Santos Coordenação da Coleta de Dados Taliane Pereira Tavares Textos e Análises Gabriela de Souza Mesquita Digitação Gabriela de Souza Mesquita Rafael Mariozzi dos Santos Entrevistadores Luciana Botelho - Estagiária Rafael Mariozzi dos Santos Taliane Pereira Tavares Vagner Oli Rizzatti - Estagiário Capa Edimar Francisco da Silva

Este documento é produto do:

“Estudo do Mercado Mobiliário do Distrito Federal”

CRITÉRIOS DE CONFIDENCIALIDADE Em atenção aos compromissos assumidos pelo IEL-DF com os entrevistados convidados a participarem desta

pesquisa, este relatório não identificou os autores das informações aqui prestadas. Assim, o IEL-DF e o Sindimam-DF são depositários e responsáveis pela manutenção da confidencialidade dos

dados obtidos na pesquisa.

A reprodução parcial é permitida desde que citada a fonte.

Estudo do Mercado Mobiliáriodo Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

Índice 1. INTRODUÇÃO................................................................................................Pág. 3 2. APRESENTAÇÃO DA PESQUISA ...............................................................Pág. 4 3. RESULTADOS...............................................................................................Pág. 5 4. CONSIDERAÇÕES/ RECOMENDAÇÕES...................................................Pág. 29 5. ANEXO

5.1 Anexo I – Modelo do questionário utilizado na pesquisa..................Pág. 30

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

3

1 INTRODUÇÃO

A indústria de móveis é caracterizada pela reunião de diversos processos de produção, envolvendo diferentes matérias-primas e uma diversidade de produtos finais.

O setor moveleiro pode ser segmentado principalmente em função dos materiais com que os móveis são produzidos (madeira, chapa, compensado, mdf, outros) assim como, de acordo com a sua destinação de uso, (móveis para escritório, quarto, cozinha, banheiro, jardim, piscina e home theater).

As transformações do setor, decorrentes das novas tecnologias, dos ganhos de produtividade e da utilização de painéis de madeira como matéria-prima principal, diminuíram o preço do móvel e com isto há uma maior dinamização do setor, pois o ciclo de reposição passou por uma grande redução.

Além da inovação tecnológica (em se tratando de processo) e insumos (novos materiais), as inovações realizadas internamente pelo setor baseiam-se principalmente no produto, através do aprimoramento do design; nos processos organizacionais, através de novas formas de gestão e de processos; e em modificações das estratégias comerciais, distribuição e de marketing.

Ocorreu uma mudança importante na demanda dos consumidores, principalmente nos países desenvolvidos, onde a mão-de-obra é cara, que são os móveis funcionais que dispensam a figura do montador. Além disso, há aumento da demanda por móveis para espaços pequenos que tenham várias funções. Portanto, a vantagem competitiva através do design não visa só a estética, mas engloba praticidade, diminuição do consumo de matéria-prima, garantia de manufaturabilidade com redução de tempo de fabricação e aumento da eficiência na fabricação, que seja ecologicamente correta em termos de descarte produtivo e do próprio material empregado, e ainda traga soluções para a vida dos consumidores.

O design, ao propiciar a diferenciação do produto frente aos demais, se constitui em um dos elementos-chave para as condições de concorrência entre as empresas.

Outros aspectos ligados a produto e produção que merecem destaque são: acabamento, prazo de entrega e assistência pós-venda.

A qualidade, eficiência produtiva e condições de preço dos produtos, também se tornam fatores competitivos importantes, principalmente para que as empresas que comercializam móveis escolham para si o fornecedor adequado.

De acordo com, Pesquisa Mensal de Comércio do IBGE, em janeiro de 2007 o comércio de móveis respondeu por mais de 40% da taxa global do varejo brasileiro, desempenho que se deveu à manutenção das condições favoráveis de crédito, rendimento real, emprego e preços, aliada às promoções para queima de estoques no setor. Com esse crescimento, a exigência em relação aos produtos se intensificou.

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

4

2. APRESENTAÇÃO DA PESQUISA

Este trabalho foi realizado pela Área de Estudos e Pesquisas do Instituto Euvaldo

Lodi do Distrito Federal em atendimento à solicitação da Diretoria do Sindicato das Indústrias da Madeira e do Mobiliário do Distrito Federal - SINDIMAM.

Teve como objetivo levantar informações sobre a dinâmica do comércio varejista de móveis no Distrito Federal, relativas aos consumidores, canais de distribuição e fornecedores, visando identificar oportunidades para a introdução da produção local nestes estabelecimentos de forma a ampliar o mercado.

O foco desse trabalho concentrou-se nas empresas que apenas comercializam móveis em madeira, chapa, compensado ou mdf no Distrito Federal. Assim, não constituíam o Universo de interesse do estudo: lojas de fábrica, representantes de marca ou franquias.

Dessa forma, apurados os resultados da pesquisa de campo, foi possível estimar que o Universo de interesse dessa pesquisa constitui-se de aproximadamente 110 estabelecimentos que atuam no DF. Destes, 76 participaram da pesquisa.

As pessoas indicadas para responder aos questionários eram responsáveis pelas vendas, possuindo desta forma, os elementos para a correto preenchimento das informações solicitadas.

A coleta de dados foi realizada, por meio de pesquisas de campo, entre os dias 01 e 20 de março de 2007, utilizando-se o questionário disposto no anexo I, que se compõe de questões sobre o mercado de comercialização de móveis e perfil dos consumidores finais

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

5

3 RESULTADOS

Adiante estão apresentados os resultados obtidos para cada um dos

questionamentos realizados.

LOCALIZAÇÃO DAS EMPRESAS PARTICIPANTES DA PESQUISA - Os dados obtidos indicam que 40,8% dos entrevistados estão localizados no SIA, (Casa Park, Free Park, etc.), devido aos shoppings de móveis, decoração e utilidades para casa estarem localizados nesta região, 23,7% localizam-se em Brasília (Asa norte e sul) e 22,04% em Taguatinga. Na Ceilândia encontram-se 5,3% e em Brazlândia, Gama, Lago Norte, Planaltina, Samambaia e Sobradinho, existem 1,3% em cada uma destas. Questão 1 – Distribuição das empresas por Região Administrativa da sede.

Região Administrativa Qt. %SIA/ SGCV 31 40,8BRASÍLIA 18 23,7TAGUATINGA 17 22,4CEILÂNDIA 4 5,3BRAZLÂNDIA 1 1,3GAMA 1 1,3LAGO NORTE 1 1,3PLANALTINA 1 1,3SAMAMBAIA 1 1,3SOBRADINHO 1 1,3

Total de empresas entrevistadas 76 100 Gráfico 1 - Distribuição da empresas por Região Administrativa da sede.

40,8

23,7 22,4

5,3 1,3 1,31,3 1,3 1,3 1,3

0

5

10

15

20

25

30

35

40

45

%

SIA/

SG

CV

BRAS

ÍLIA

TAG

UAT

ING

A

CEI

LÂN

DIA

BRAZ

LÂN

DIA

GAM

A

LAG

O N

OR

TE

PLAN

ALTI

NA

SAM

AMBA

IA

SOBR

ADIN

HO

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

6

ÍNDICE DOS TIPOS DE MÓVEIS VENDIDOS PELAS EMPRESAS RESPONDENTES - Cabe apontar que 78,9 %, ou seja, a maior parte das empresas entrevistadas comercializam móveis de quarto e 76,3% comercializam móveis de sala. - Com índice alto de comercialização temos também móveis de cozinha com 46,1% e móveis diversos para home theater com 38,2%. - Temos empresas de móveis para banheiro e diversos para jardim com 14,5% cada, 10,5% vendendo móveis para escritório e 10,5% móveis diversos de piscina, 3,9% móveis diversos de sala de jantar. - Existem 10,5% empresas que vendem outros tipos de móveis diversos, não definidos, porém são em geral móveis de decoração. Questão 2 –Índice de tipos de móveis vendidos entre as empresas pesquisadas:

Tipos de moveis Qt. %Quarto 60 78,9Banheiro 11 14,5Sala 58 76,3Cozinha 35 46,1Diversos: Jardim 11 14,5Diversos: Piscina 8 10,5Diversos: Home theater 29 38,2Diversos: Outros (escritório) 8 10,5Diversos: Outros (sala de jantar) 3 3,9Diversos: Outros (não definido) 8 10,5Total de entrevistados 76 100,0 Gráfico 2 - Índice de tipos de móveis vendidos entre as empresas pesquisadas

10,5

3,9

10,5

38,2

10,5

14,5

46,176,3

14,5

78,9

0 10 20 30 40 50 60 70 80

%

Quarto

Banheiro

Sala

Cozinha

Diversos: Jardim

Diversos: Piscina

Diversos: Home theater

Diversos: Outros (escritório)

Diversos: Outros (sala de jantar)

Diversos: Outros (não definido)

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

7

PERCENTUAL DO FATURAMENTO POR TIPO DE MÓVEL COMERCIALIZADO - Das 55 empresas respondentes que comercializam móveis de quarto e responderam a esta questão, 36,4% (N=20) informaram que possuem de 25,1% a 50,0% de seu faturamento oriundos apenas destes produtos, outras 27,3% (N=15) possuem até 25,0% de faturamento referente aos móveis de quarto e 23,6% (N=13) tem de 50,1% a 75,0% de seu faturamento proveniente da comercialização de móveis de quarto. Um total de 12,7% (N=7) possui faturamento maior que 75,0% com as vendas de móveis deste tipo. - Já os estabelecimentos que comercializam móveis de banheiro, 100,0% (N=6) possuem faturamento de até 25,0% provenientes destes produtos. - Das 50 empresas que comercializam móveis de sala, 52,0% (N=26) possuem de 25,1% a 50,0% de seu faturamento obtidos com a comercialização deste tipo de móvel, 18,0% (N=9) possuem de 50,1% a 75,0% de seu faturamento, outras 16,0% (N=8) possuem até 25,0% de seu faturamento apenas da comercialização de móveis de sala. As restantes 14,0% (N=7) obtém mais de 75,0% de seu faturamento com a venda de móveis de sala. - Com relação aos móveis de cozinha, das 29 empresas que comercializam este tipo de produto, 58,6% (N=17) possuem até 25,0% de seu faturamento oriundos apenas destes produtos e as outras 41,4% (N=12) possuem 25,01% a 50,0% de seu faturamento devido a esses móveis. - Dos móveis diversos para de jardim, 80,0% (N=4) das empresas respondentes obtêm até 25,0% de seu faturamento com as vendas deste tipo de produto e as 20,0% (N=1) restantes possuem de 50,1% a 75,0% de seu faturamento com a comercialização desses móveis diversos. - Com o comércio de móveis diversos para de piscina 100,0% (N=2) das empresas obtêm, no máximo, até 25,0% de seu faturamento provenientes da venda deste tipo de móvel. - Das 24 empresas que comercializam móveis diversos de home theater, 83,3% (N=20) obtêm até 25,0% de seu faturamento com as vendas deste tipo de produto e outras 16,7% (N= 4) possuem de 25,01% a 50,0% de seu faturamento oriundos de apenas este tipo de móvel. - Com relação a outros tipos de móveis diversos (inclusive móveis de escritório), a média de faturamento provenientes da venda apenas deste tipo de móvel é de 62,6%.

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

8

Questão 3 – Indique o percentual, em relação ao volume de vendas (faturamento) para os produtos comercializados?

Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. %Até 25% 15 27,3 6 100,0 8 16,0 17 58,6 4 80,0 2 100,0 20 83,3 6 37,5De 25,1% a 50% 20 36,4 0 26 52,0 12 41,4 0 0 4 16,7 0De 50,1% a 75% 13 23,6 0 9 18,0 0 1 20,0 0 0 1 6,3Mais de 75% 7 12,7 0 7 14,0 0 0 0 0 9 56,3

Total de empresas que

comercializam os produtos

55 100 6 100 50 100 29 100 5 100 2 100 24 100 16 100

MédiaMínimoMáximo

Desvio-padrãoNota: Somente os respondentes.

Móveis em madeira, chapa, compensado, mdf,... para:

80,0100,0100,02,07,05,0

20,040,4 62,61,0

100,040,3

16,31,050,010,733,7

3,52,05,02,124,5

22,72,050,012,526,9

10,55,020,05,4

42,8

Diversos: OutrosCozinha Diversos:

JardimDiversos: Piscina

Diversos: Home TheaterFaixa percentual

do faturamentoQuarto Banheiro Sala

Gráfico 3 - Distribuição das empresas por faixa percentual do faturamento para os produtos comercializados.

27

36

24

13

100

16

52

18

14

59

41

80

20

100

83

17

38

6

56

0

10

20

30

40

50

60

70

80

90

100

%

Quarto Banheiro Sala Cozinha Diversos:Jardim

Diversos:Piscina

Diversos:Home

Theater

Diversos:Outros

Mais de 75%De 50,1% a 75%De 25,1% a 50%Até 25%

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

9

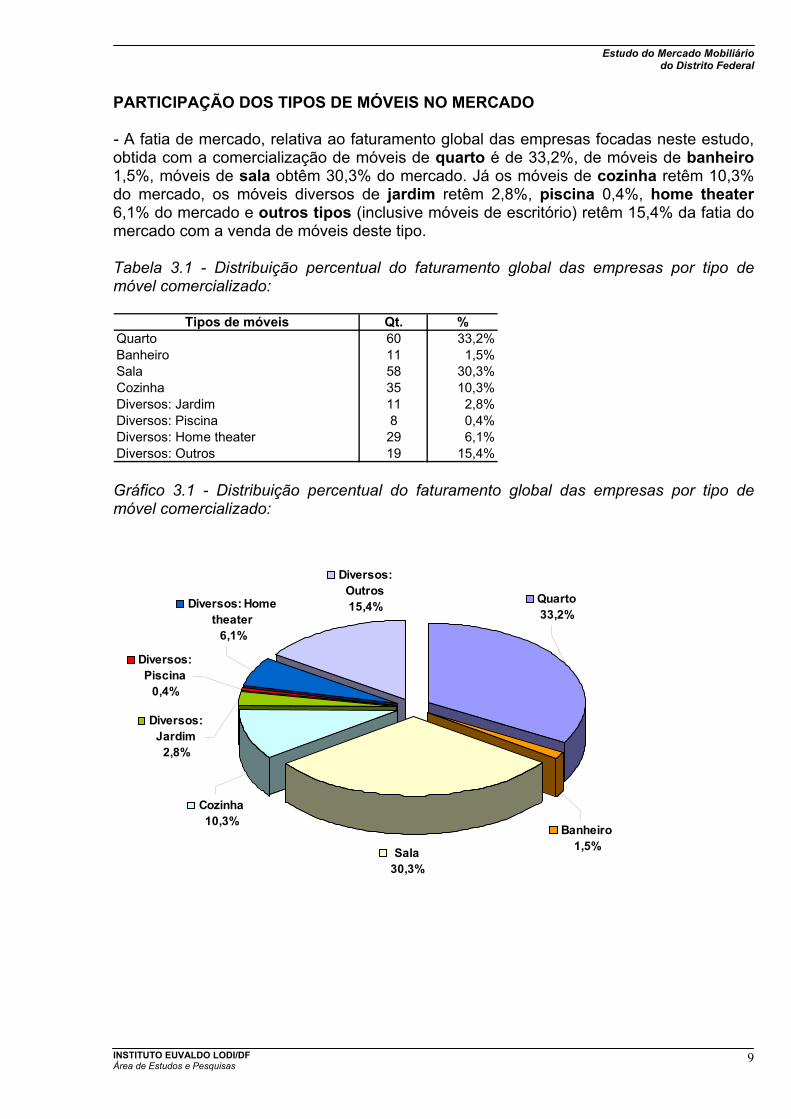

PARTICIPAÇÃO DOS TIPOS DE MÓVEIS NO MERCADO - A fatia de mercado, relativa ao faturamento global das empresas focadas neste estudo, obtida com a comercialização de móveis de quarto é de 33,2%, de móveis de banheiro 1,5%, móveis de sala obtêm 30,3% do mercado. Já os móveis de cozinha retêm 10,3% do mercado, os móveis diversos de jardim retêm 2,8%, piscina 0,4%, home theater 6,1% do mercado e outros tipos (inclusive móveis de escritório) retêm 15,4% da fatia do mercado com a venda de móveis deste tipo. Tabela 3.1 - Distribuição percentual do faturamento global das empresas por tipo de móvel comercializado:

Tipos de móveis Qt. %Quarto 60 33,2%Banheiro 11 1,5%Sala 58 30,3%Cozinha 35 10,3%Diversos: Jardim 11 2,8%Diversos: Piscina 8 0,4%Diversos: Home theater 29 6,1%Diversos: Outros 19 15,4% Gráfico 3.1 - Distribuição percentual do faturamento global das empresas por tipo de móvel comercializado:

Diversos: Jardim

2,8%

Diversos: Piscina

0,4%

Cozinha10,3%

Diversos: Home theater

6,1%

Diversos: Outros15,4% Quarto

33,2%

Banheiro1,5%Sala

30,3%

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

10

FATURAMENTO ANUAL COM A COMERCIALIZAÇÃO DE MÓVEIS - O faturamento anual com a comercialização de móveis de madeira, chapa, compensado e mdf está abaixo de R$ 500 mil reais para a maior parte das empresas (69,8%), e entre 500 mil e 1 milhão de reais para 15,9% . - Com faturamento anual acima de 1 milhão de reais até 2 milhões temos 9,6% das empresas. -Temos 4,8% de empresas com faturamento maior que 2 milhões de reais. Questão 4 – Distribuição da empresas por faixa de faturamento anual (referente ao último ano e a móveis em madeira, chapa, compensado, mdf,...)

Faixa de faturamento Qt. %Até 500 mil reais 44 69,8De 500 mil a 1 milhão 10 15,9De 1 a 1,5 milhões 3 4,8De 1,5 a 2 milhões 3 4,8De 2 a 2,5 milhões 1 1,6De 2,5 a 3 milhões 1 1,6Mais de 3 milhoes 1 1,6

Total de empresas entrevistadas 63 100Nota: Somente os respondentes Gráfico 4 - Distribuição da empresas por faixa de faturamento anual (referente ao último ano e a móveis em madeira, chapa, compensado, mdf,...).

69,8

15,9

4,8 4,8 1,6 1,61,6

0

10

20

30

40

50

60

70

%

Até 500 milreais

De 500 mila 1 milhão

De 1 a 1,5milhões

De 1,5 a 2milhões

De 2 a 2,5milhões

De 2,5 a 3milhões

Mais de 3milhoes

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

11

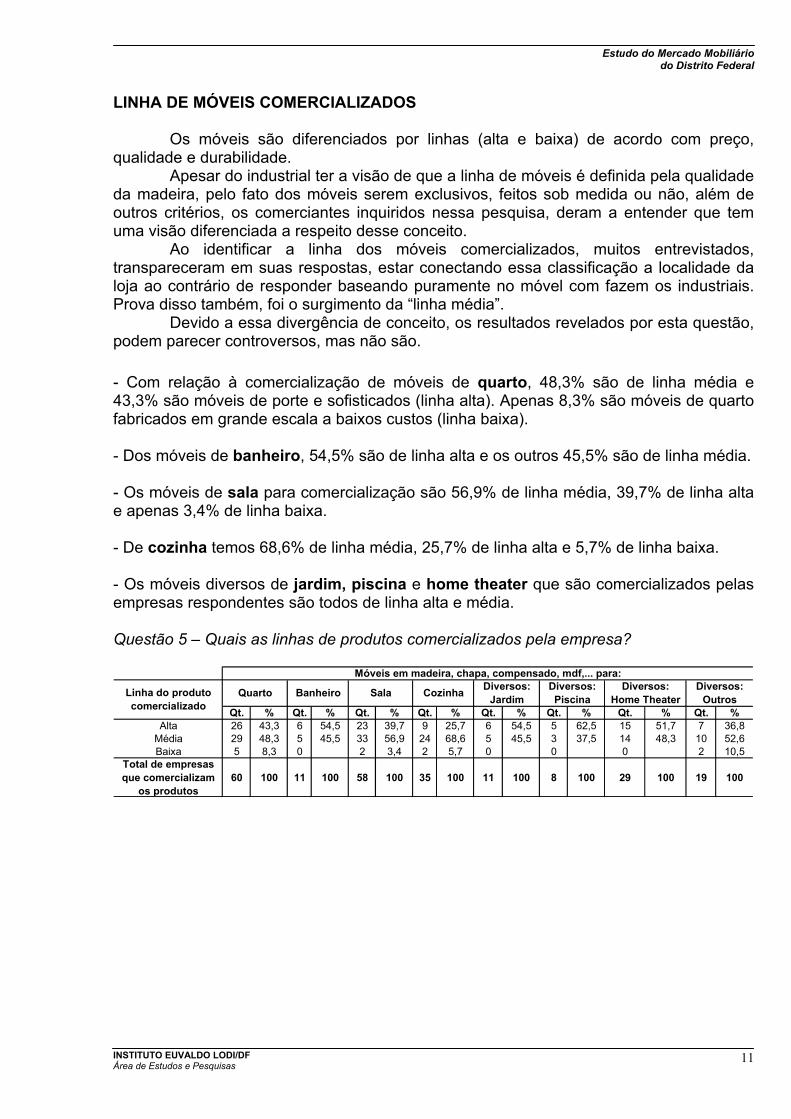

LINHA DE MÓVEIS COMERCIALIZADOS

Os móveis são diferenciados por linhas (alta e baixa) de acordo com preço, qualidade e durabilidade.

Apesar do industrial ter a visão de que a linha de móveis é definida pela qualidade da madeira, pelo fato dos móveis serem exclusivos, feitos sob medida ou não, além de outros critérios, os comerciantes inquiridos nessa pesquisa, deram a entender que tem uma visão diferenciada a respeito desse conceito.

Ao identificar a linha dos móveis comercializados, muitos entrevistados, transpareceram em suas respostas, estar conectando essa classificação a localidade da loja ao contrário de responder baseando puramente no móvel com fazem os industriais. Prova disso também, foi o surgimento da “linha média”.

Devido a essa divergência de conceito, os resultados revelados por esta questão, podem parecer controversos, mas não são.

- Com relação à comercialização de móveis de quarto, 48,3% são de linha média e 43,3% são móveis de porte e sofisticados (linha alta). Apenas 8,3% são móveis de quarto fabricados em grande escala a baixos custos (linha baixa). - Dos móveis de banheiro, 54,5% são de linha alta e os outros 45,5% são de linha média. - Os móveis de sala para comercialização são 56,9% de linha média, 39,7% de linha alta e apenas 3,4% de linha baixa. - De cozinha temos 68,6% de linha média, 25,7% de linha alta e 5,7% de linha baixa. - Os móveis diversos de jardim, piscina e home theater que são comercializados pelas empresas respondentes são todos de linha alta e média. Questão 5 – Quais as linhas de produtos comercializados pela empresa?

Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. %Alta 26 43,3 6 54,5 23 39,7 9 25,7 6 54,5 5 62,5 15 51,7 7 36,8

Média 29 48,3 5 45,5 33 56,9 24 68,6 5 45,5 3 37,5 14 48,3 10 52,6Baixa 5 8,3 0 2 3,4 2 5,7 0 0 0 2 10,5

Total de empresas que comercializam

os produtos60 100 11 100 58 100 35 100 11 100 8 100 29 100 19 100

Linha do produto comercializado

Quarto Banheiro Sala

Móveis em madeira, chapa, compensado, mdf,... para:Diversos:

OutrosCozinha Diversos: Jardim

Diversos: Piscina

Diversos: Home Theater

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

12

Gráfico 5 - Distribuição das empresas por linha de produtos comercializados.

43

48

8

55

45

40

57

3

26

69

6

55

45

63

38

52

48

37

53

11

0

20

40

60

80

100

%

Quarto Banheiro Sala Cozinha Diversos:Jardim

Diversos:Piscina

Diversos:Home

Theater

Diversos:Outros

Baixa

Média

Alta

ORIGEM DOS MÓVEIS De modo geral, a maior parte dos três principais fornecedores dos comerciantes entrevistados localizam-se nas regiões Sul, São Paulo e Minas Gerais devido à concentração de pólos industriais de móveis nesses estados. - Os móveis para quarto, são em sua maioria (71,7%), oriundos do Rio Grande do Sul, 45,0% de São Paulo, 40,0% do Paraná, 31,27% vêm de Minas Gerais, 25,0% de Santa Catarina e 6,6% do Goiás (Entorno). Apenas 1,7% das empresas respondentes vendem produtos fabricados no Distrito Federal. Outros estados foram citados apenas por 1,7%. - Os móveis para banheiro comercializados são em sua maioria fabricados em São Paulo com 36,4%, no Rio Grande do Sul com 27,3% e no Paraná e Santa Catarina com 18,2% cada. Apenas 9,1% são de Minas Gerais e 9,1% do Goiás (Entorno). Distrito Federal e outros estados não foram citados. - Em relação aos móveis de sala, 70,7% provêm do Rio Grande do Sul, 32,8% de Santa Catarina e 25,9% do Paraná. Uma parte significativa de 43,1% dos móveis de sala são de São Paulo, 29,3% de Minas Gerais, 6,9% do Entorno e 5,2% de outros estados. - As origens dos móveis para cozinha também são em sua maioria do Rio Grande do Sul com 54,3%, 48,6% de São Paulo, 34,3% de Minas Gerais, 31,4% do Paraná e 11,4% de Santa Catarina. - A maior parte de móveis diversos para jardim, 45,5% são do Rio Grande do Sul, 36,4% do Paraná, 27,3% de São Paulo, 18,2% de Santa Catarina e 9,1% de Minas Gerais.

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

13

- Os móveis diversos para piscina comercializados pelas empresas respondentes têm origem em 37,5% do Rio Grande do Sul, 25,0% do Paraná e 25,0% de São Paulo, outros 12,5% são de Minas Gerais e 12,5% de Santa Catarina. Não há empresas que comercializam móveis de piscina, jardim e cozinha que são fabricados em outros estados não citados anteriormente e no Distrito Federal. - Dos móveis comercializados para home theater, 75,9% são do Rio Grande do Sul, 48,3% de São Paulo, 31,0% de Santa Catarina, 27,6% do Paraná, 24,1% de Minas Gerais, 13,7% são fabricados em Goiás (Entorno). Apenas 3,4% dos produtos são de outros estados. - Outros 6,9% comercializam móveis para home theater fabricados no Distrito federal. - Com relação a outros móveis diversos em madeira, chapa, compensado, mdf e outros, 68,4% são do Rio Grande do Sul, 31,6% de Santa Catarina, 26,3% do Distrito Federal, Goiás (Entorno) e Paraná cada e 21,1% com origem de Minas Gerais. Questão 6 –Distribuição das empresas por origem dos produtos comercializados:

Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. %DF 1 1,7 0 0 0 0 2 6,9 5 26,3Entorno (GO) 2 3,3 1 1,7 0 0 0 1 3,4 0RS 43 71,7 3 27,3 41 70,7 19 54,3 5 45,5 3 37,5 22 75,9 13 68,4PR 24 40,0 2 18,2 15 25,9 11 31,4 4 36,4 2 25,0 8 27,6 5 26,3MG 19 31,7 1 9,1 17 29,3 12 34,3 1 9,1 1 12,5 7 24,1 4 21,1SC 15 25,0 2 18,2 19 32,8 4 11,4 2 18,2 1 12,5 9 31,0 6 31,6SP 27 45,0 4 36,4 25 43,1 17 48,6 3 27,3 2 25,0 14 48,3 5 26,3GO 2 3,3 1 9,1 3 5,2 0 0 0 3 10,3 0Outros estados 1 1,7 3 5,2 0 0 0 1 3,4 0Outros paises 0 0 0 0 0 0 0

Total de empresas que comercializam

os produtos60 - 11 - 58 - 35 - 11 - 8 - 29 - 19 -

Nota: Esta questão admitia até 3 citações por entrevistado, por isso não totaliza 100%.Outros estados: Quarto (não informou), Sala (BA, ES, não informou) e Especial - Home theater (não informado)

Banheiro Sala

Móveis em madeira, chapa, compensado, mdf,... para:Diversos:

OutrosCozinha Diversos: Jardim

Diversos: Piscina

Diversos: Home TheaterOrigem do produto

(sede da fábrica)Quarto

Gráfico 6 - Distribuição das empresas por origem dos produtos comercializados.

23

7240

3225

453 2

2718

918

369

271

2629

3343

5 5

5431

3411

49

4536

918

27

3825

1313

25

7 376

2824

3148

103

2668

2621

3226

0

10

20

30

40

50

60

70

80

%

Quarto Banheiro Sala Cozinha Diversos:Jardim

Diversos:Piscina

Diversos:Home Theater

Diversos:Outros

DF Entorno (GO) RS PR MG SC SP GO Outros estados Outros paises

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

14

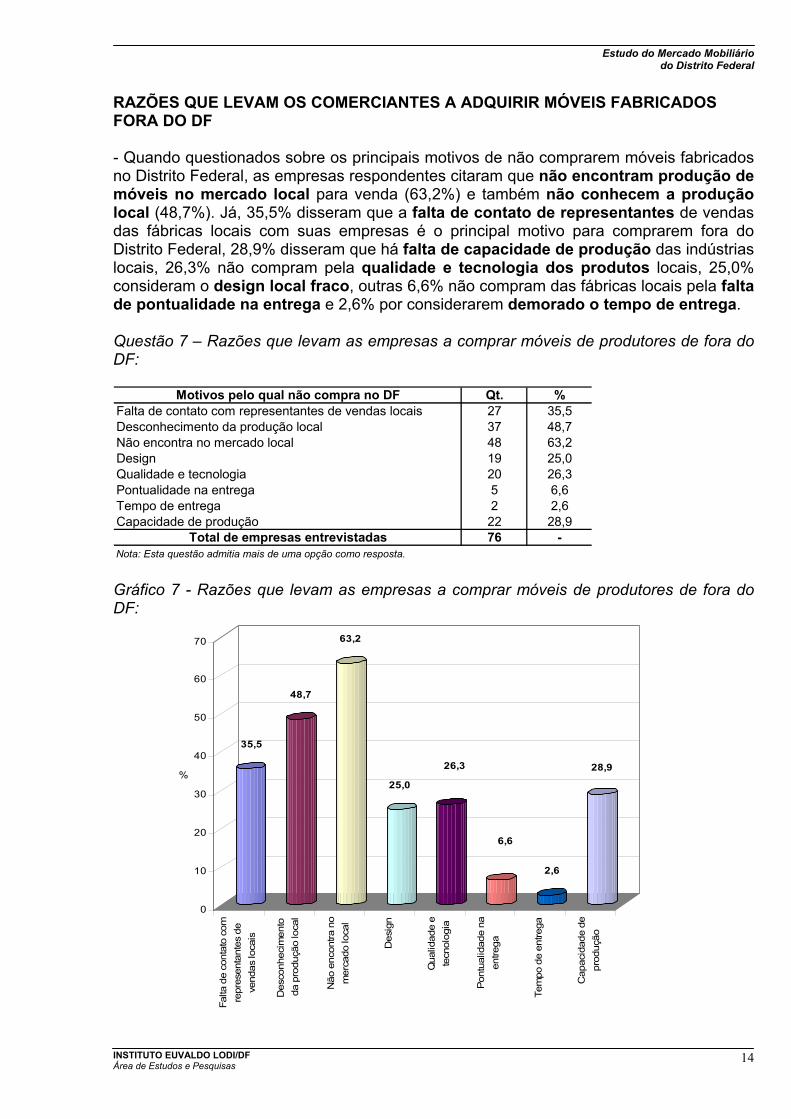

RAZÕES QUE LEVAM OS COMERCIANTES A ADQUIRIR MÓVEIS FABRICADOS FORA DO DF - Quando questionados sobre os principais motivos de não comprarem móveis fabricados no Distrito Federal, as empresas respondentes citaram que não encontram produção de móveis no mercado local para venda (63,2%) e também não conhecem a produção local (48,7%). Já, 35,5% disseram que a falta de contato de representantes de vendas das fábricas locais com suas empresas é o principal motivo para comprarem fora do Distrito Federal, 28,9% disseram que há falta de capacidade de produção das indústrias locais, 26,3% não compram pela qualidade e tecnologia dos produtos locais, 25,0% consideram o design local fraco, outras 6,6% não compram das fábricas locais pela falta de pontualidade na entrega e 2,6% por considerarem demorado o tempo de entrega. Questão 7 – Razões que levam as empresas a comprar móveis de produtores de fora do DF:

Motivos pelo qual não compra no DF Qt. %

Falta de contato com representantes de vendas locais 27 35,5Desconhecimento da produção local 37 48,7Não encontra no mercado local 48 63,2Design 19 25,0Qualidade e tecnologia 20 26,3Pontualidade na entrega 5 6,6Tempo de entrega 2 2,6Capacidade de produção 22 28,9

Total de empresas entrevistadas 76 -Nota: Esta questão admitia mais de uma opção como resposta. Gráfico 7 - Razões que levam as empresas a comprar móveis de produtores de fora do DF:

35,5

48,7

63,2

25,0

26,3

6,6

2,6

28,9

0

10

20

30

40

50

60

70

%

Falta

de

cont

ato

com

repr

esen

tant

es d

eve

ndas

loca

is

Des

conh

ecim

ento

da p

rodu

ção

loca

l

Não

enc

ontra

no

mer

cado

loca

l

Des

ign

Qua

lidad

e e

tecn

olog

ia

Pont

ualid

ade

naen

trega

Tem

po d

e en

trega

Cap

acid

ade

depr

oduç

ão

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

15

EXPECTATIVA DOS COMERCIANTES EM RELAÇÃO AOS FORNECEDORES LOCAIS - Para 52,6% dos entrevistados, a esperança é que os fornecedores locais ofereçam melhores condições de preço. O design adequado é expectativa a ser atendida para 46,1% das empresas respondentes, para outros 40,8% é a capacidade de produção suficiente que estes esperam que seja atendida. - Outras expectativas a serem atendidas foram apontadas pelas empresas de comercialização de móveis como: qualidade, variedade, acabamento entre outros com menores freqüências. Questão 8 – Qual a expectativa em relação aos fornecedores locais?

Expectativas Qt. %Condições de preço 40 52,6Design 35 46,1Capacidade de produção 31 40,8Outros 21 27,6

Total de empresas entrevistadas 76 -Outros: Qualidade (5); pois não conhece (3); acabamento (1); agilidade na entrega (1); conhecer o que tem (1); conhecer o produto (1); diversidade (1); materiais diferentes (1); não tem no DF (1); não vejo (1); opção (1); prazo de entrega (1); preço (1); só tem linha baixa (1); tecnologia (1);

Gráfico 8 - Indicativo de expectativas das empresas entrevistadas em relação aos fornecedores locais:

52,6

46,140,8

27,6

0

10

20

30

40

50

60

%

Condições depreço

Design Capacidade deprodução

Outros

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

16

VOLUME DE COMPRAS DO COMÉRCIO - O volume anual de compras de móveis de quarto foi de até 500 mil reais por 69,4% das empresas, para 18,4% foi de 500 mil a 1 milhão de reais, maior que 2 milhões para 6,1%, de 1 milhão a 1 milhão e 500 mil reais para 4,1% e de 1 milhão e 500 mil a 2 milhões de reais para 2,0% das empresas. - Para os móveis de banheiro volume anual de compras de foi de até 500 mil reais por 87,5% das empresas respondentes e de 1 milhão a 1 milhão e 500 mil por 12,5%. - Com relação aos móveis de sala temos um índice de compras anual de até 500 mil reais para 59,1%, de 500 mil reais a 1 milhão de reais para 29,5%, mais de 2 milhões em compras por 9,1% das empresas respondentes e de 1 milhão a 1 milhão e 500 mil por 2,3%. - O volume de compras anual, relativa aos móveis de cozinha foi para 60,9% das empresas de até 500 mil reais, de 500 mil a 1 milhão de reais para 21,7%, de 1 milhão a 1 milhão e 500 mil para 8,7% e também acima de 2 milhões por outras 8,7%. - Os móveis diversos de jardim possuem índice de compras anual de até 500 mil reais por 85,7% das empresas respondentes e para 14,3% este volume de compras foi de 500 mil reais a 1 milhão de reais. - Das empresas que comercializam móveis diversos de piscina, 100% possuem volume anual de compras de até 500 mil reais. - Dos móveis diversos de home theater, 85,0% das empresas tem volume de compras anual de até 500 mil reais, 10% de 500 mil reais a 1 milhão de reais e outras 5,0% de 1 milhão e 500 mil a 2 milhões de reais. - Possuem volume de compras anual de até 500 mil reais por 71,4% das empresas respondentes, de outros móveis diversos, e 21,4% compram anualmente de 500 mil reais a 1 milhão de reais, enquanto 7,1% compram de 1 milhão e 500 mil a 2 milhões de reais. Questão 9 – Indique o volume de compras anual (em milhões de reais):

Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. % Qt. %Até 500 mil 34 69,4 7 87,5 26 59,1 14 60,9 6 85,7 5 100,0 17 85,0 10 71,4De 500 mil a 1 milhão 9 18,4 0 13 29,5 5 21,7 1 14,3 0 2 10,0 3 21,4De 1 a 1,5 milhões 2 4,1 1 12,5 0 2 8,7 0 0 0 0De 1,5 a 2 milhões 1 2,0 0 1 2,3 0 0 0 1 5,0 1 7,1+ de 2 milhões 3 6,1 0 4 9,1 2 8,7 0 0 0 0Total de empresas que

comercializam os produtos

49 100 8 100 44 100 23 100 7 100 5 100 20 100 14 100

Nota: Somente os respondentes

Móveis em madeira, chapa, compensado, mdf,... para:Diversos:

OutrosCozinha Diversos: Jardim

Diversos: Piscina

Diversos: Home TheaterVolume de compras

anualQuarto Banheiro Sala

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

17

Gráfico 9 - Indicativo do volume de compras anual:

69

18

426

88

13

59

30

29

61

22

9

9

86

14

10085

10

5

71

21

7

0

20

40

60

80

100

%

Quarto Banheiro Sala Cozinha Diversos:Jardim

Diversos:Piscina

Diversos:Home Theater

Diversos:Outros

+ de 2 milhões

De 1,5 a 2 milhõesDe 1 a 1,5 milhões

De 500 mil a 1 milhãoAté 500 mil

LOCAL ONDE AS COMPRAS SÃO FECHADAS - Para 89,2% das empresas respondentes, as principais compras são fechadas no Distrito Federal. Somente 4,1% fecham em Goiás (Entorno) e outras 4,1% no Rio Grande do Sul e ainda 1,4% fecham suas compras no Rio de Janeiro e 1,4% em Santa Catarina. Questão 10 – As compras são fechadas:

Estado Qt. %DF 66 89,2GO 3 4,1RS 3 4,1RJ 1 1,4SC 1 1,4

Total de empresas entrevistadas 74 -Nota: Esta questão admitia mais de uma opção como resposta. Gráfico 10 - Local onde as compras são fechadas:

89,2

4,1 4,1 1,41,4

0

10

20

30

40

50

60

70

80

90

%

DF GO RS RJ SC

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

18

INTERESSE EM COMPRAR MÓVEL FABRICADO NO DF - Um total de 64,8% das empresas respondentes, de certa forma, tem interesse em adquirir móvel fabricado no Distrito Federal. - Das 64,8% de empresas que tem interesse, 40,5% desejam comprar móvel fabricado no Distrito federal sendo que destas, 93,3% não citaram o que os móveis locais devem ter para que a compra ocorra, por já ter especificado na questão 7. - As restantes 24,3% de empresas que tem interesse em comprar móvel fabricado no Distrito Federal estão indecisas, mas 61,1% destas informaram que depende do preço para que ocorra a compra, 50,0% informaram que depende da qualidade dos produtos e 27,8% acreditam que o design é o mais importante para sua decisão de compra. - Um total de 29,7% das empresas respondentes não tem interesse em efetuar a compra de móveis fabricados no Distrito Federal, sendo que 18,2% destas informaram que o desinteresse é devido à qualidade dos produtos, outras 13,6% consideram o design fraco e 13,6% informaram que no DF não existe fornecedor de móveis, haja vista as indústrias locais geralmente possuem lojas próprias. - A cifra de 5,4% das empresas respondentes já adquirem móveis fabricados no Distrito Federal. Questão 11 – Interesse da empresa em comprar móvel produzido no DF:

Estado Qt. %Já adquire 4 5,4Tem interesse, mas... 30 40,5Não tem interesse porque... 22 29,7Depende da(e)... 18 24,3

Total de empresas entrevistadas 74 100,0 Gráfico 11 - Interesse da empresa em comprar móvel produzido no DF:

5,4

40,5

29,7

24,3

0

5

10

15

20

2530

35

40

45

%

Já adquire Tem interesse,mas...

Não teminteresseporque...

Dependeda(e)...

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

19

Tabela 11.1 - Observações das empresas que tem interesse em comprar móvel produzido no DF: Tem interesse, mas... Qt. %MAS NÃO TEM NO DF 1 3,3MAS TEM QUE TER PREÇO BOM 1 3,3Não ressaltou nada 28 93,3

Total de empresas interessadas 30 -Nota: Esta questão adimitia mais de uma citação como resposta. Tabela 11.2 - Observações das empresas que não tem interesse em comprar móvel produzido no DF: Não tem interesse porque... Qt. %QUALIDADE 4 18,2DESIGN 3 13,6NÃO TEM FORNECEDOR 3 13,6PREÇO 2 9,1FALTA DE OPÇÃO 2 9,1QUANTIDADE 1 4,5A LINHA MAIS ALTA DE MÓVEIS EM MADEIRA JÁ ADQUIRIMOS 1 4,5FALTA DE REPRESENTANTE 1 4,5JÁ COMPRAMOS DO ATUAL FORNECEDOR FAZ 25 ANOS 1 4,5JÁ TEM FORNECEDOR 1 4,5JÁ TEMOS MÓVEIS NECESSÁRIOS 1 4,5NÃO ATINGE O ESPERADO 1 4,5PORQUE É INVIÁVEL COMPRAR AQUI E LEVAR PARA GO 1 4,5PORQUE NÃO TEM MUITO A ME OFERECER 1 4,5SOMOS FILIAL - NÃO DECIDIMOS 1 4,5Não ressaltou nada 1 4,5

Total de empresas sem interesse 22 -Nota: Esta questão adminita mais de uma citação como resposta. Tabela 11.3 - Observações das empresas que estão indecisas em comprar móvel produzido no DF: Depende da(e)... Qt. %PREÇO 11 61,1QUALIDADE 9 50,0DESIGN 5 27,8QUANTIDADE 2 11,1CONHECÊ-LO 1 5,6DA OPINIÃO DO PROPRIETÁRIO 1 5,6DAS CONDIÇÕES DE NEGOCIAÇÃO 1 5,6CONDIÇÕES DE PAGAMENTO 1 5,6MARCA 1 5,6PRODUTOS 1 5,6Não ressaltou nada 1 5,6

Total de empresas indecisas 18 -Nota: Esta questão adminita mais de uma citação como resposta.

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

20

DETERMINANTES PARA COMPRA DE MÓVEIS DOS ATUAIS FORNECEDORES - O principal determinante que faz com que as empresas de comercialização de móveis comprem produtos de fornecedores de outros estados é segundo 52,6%, o fato de não encontrarem no mercado local e para 48,7% a qualidade e tecnologia dos produtos oferecidos por estes fornecedores, sendo também que para 42,1% das empresas respondentes o design dos produtos é o principal fator que as levam a comprar junto aos fornecedores atuais. - Para 34,2% das empresas respondentes, a capacidade de produção é fator determinante para a compra de móveis junto aos fornecedores atuais, 28,9% consideram o preço, 25,0% a pontualidade na entrega, 15,8% as condições de pagamento e 7,9% o tempo de entrega dos produtos. Questão 12 – Indique dos principais determinantes das compras junto aos fornecedores:

Determinantes das compras Qt. %Não encontra no mercado local 40 52,6Design 32 42,1Qualidade e tecnologia 37 48,7Pontualidade na entrega 19 25,0Tempo de entrega 6 7,9Capacidade de produção 26 34,2Condições de pagamento 12 15,8Preço 22 28,9

Total de empresas entrevistadas 76 -Nota: Esta questão adminita mais de uma citação como resposta. Gráfico 12 - Indicativo dos principais determinantes das compras junto aos fornecedores:

52,6

42,1

48,7

25,0

7,9

34,2

15,8

28,9

0

10

20

30

40

50

60

%

Não

enc

ontra

no

mer

cado

loca

l

Des

ign

Qua

lidad

e e

tecn

olog

ia

Pont

ualid

ade

naen

trega

Tem

po d

een

trega

Cap

acid

ade

depr

oduç

ão

Con

diçõ

es d

epa

gam

ento

Preç

o

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

21

TEMPO MÉDIO DE ENTREGA DAS COMPRAS - O tempo médio de entrega das compras pelas fábricas às empresas respondentes é de 30 dias para 53,3%, de 15 dias para 17,3% e de 20 dias para 14,7%. A média é de 25 dias. Questão 13 – Qual o tempo médio de entrega das compras (entrega da fábrica)?

Tempo médio de entrega da fábrica Qt. %40 dias 1 1,335 dias 3 4,030 dias 40 53,328 dias 1 1,320 dias 11 14,715 dias 13 17,310 dias 3 4,07 dias 1 1,34 dias 2 2,7

Total de respostas 75 100,0 Gráfico 13 - Indicativo do tempo médio de entrega das compras (entrega da fábrica):

1,34,0

53,3

1,3

14,717,3

4,0 1,3 2,7

0

10

20

30

40

50

60

%

40 d

ias

35 d

ias

30 d

ias

28 d

ias

20 d

ias

15 d

ias

10 d

ias

7 di

as

4 di

as

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

22

TEMPO MÉDIO DE PERMANÊNCIA DAS MERCADORIAS NO ESTOQUE - As mercadorias permanecem no estoque por um tempo médio de 30 dias para a maioria das empresas, ou seja, 19,7% das empresas respondentes, 10 dias para 12,7%, 15 dias para 11,3% , sendo que outras 11,3% não possuem produtos em estoque. - Para 7,0% das entrevistadas a mercadoria fica em estoque apenas 7 dias. Questão 14 –Qual o tempo médio de permanência das mercadorias no estoque?

Tempo médio de permanência da mercadoria em estoque Qt. %

180 dias 1 1,4135 dias 1 1,4120 dias 1 1,490 dias 3 4,275 dias 2 2,860 dias 4 5,645 dias 2 2,840 dias 2 2,835 dias 1 1,430 dias 14 19,720 dias 4 5,615 dias 8 11,310 dias 9 12,77 dias 5 7,06 dias 1 1,45 dias 2 2,84 dias 1 1,42 dias 2 2,80 dias 8 11,3

Total de respostas 71 100,0 Gráfico 14 - Indicativo do tempo médio de permanência da mercadoria em estoque:

1,4 1,4 1,4

4,2 2,8

5,6

2,8 2,81,4

19,7

5,6

11,312,7

7,0

1,42,8

1,42,8

11,3

0

2

4

6

8

10

12

14

16

18

20

%

180

dias

135

dias

120

dias

90 d

ias

75 d

ias

60 d

ias

45 d

ias

40 d

ias

35 d

ias

30 d

ias

20 d

ias

15 d

ias

10 d

ias

7 di

as

6 di

as

5 di

as

4 di

as

2 di

as

0 di

as

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

23

TEMPO MÉDIO DADO PELOS FORNECEDORES PARA O PAGAMENTO DAS COMPRAS - O prazo médio dado pelos fornecedores para pagamento das compras é de 30 dias para 19,4%, de 60 dias para 17,9%, de 90 dias para 11,9% e de 45 dias para 10,4%. Outras 10,4% pagam à vista. A média do tempo fornecido é de 45 dias. Questão 15 – Qual o tempo médio, dado pelos fornecedores, para o pagamento das compras?

Tempo médio dado pelos fornecedores para o pagamento das compras Qt. %

150 dias 1 1,5120 dias 2 3,090 dias 8 11,980 dias 1 1,575 dias 3 4,560 dias 12 17,945 dias 7 10,440 dias 1 1,530 dias 13 19,422 dias 1 1,520 dias 1 1,515 dias 4 6,010 dias 1 1,53 dias 1 1,51 dia 4 6,00 dias 7 10,4

Total de respostas 67 100,0 Gráfico 15 - Indicativo do tempo médio dado pelos fornecedores para o pagamento das compras:

1,53,0

11,9

1,5

4,5

17,9

10,4

1,5

19,4

1,51,5

6,0

1,5 1,5

6,0

10,4

0

2

4

6

8

10

12

14

16

18

20

%

150

dias

120

dias

90 d

ias

80 d

ias

75 d

ias

60 d

ias

45 d

ias

40 d

ias

30 d

ias

22 d

ias

20 d

ias

15 d

ias

10 d

ias

3 di

as

1 di

a

0 di

as

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

24

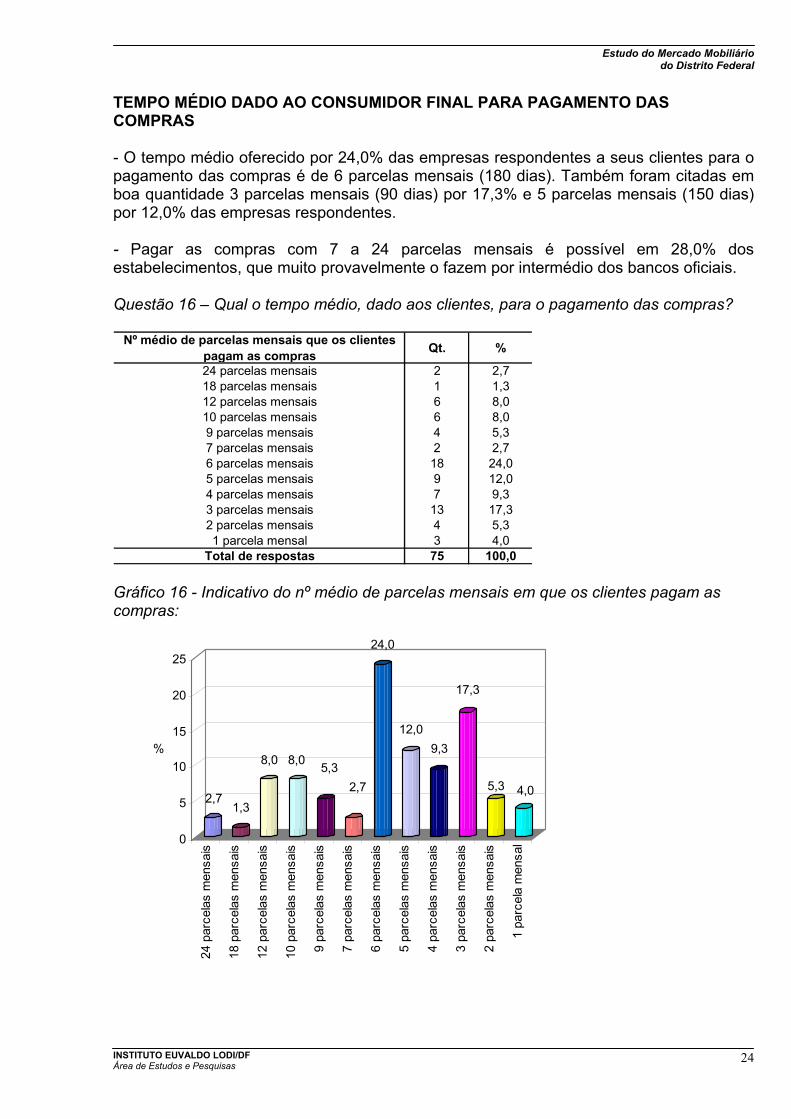

TEMPO MÉDIO DADO AO CONSUMIDOR FINAL PARA PAGAMENTO DAS COMPRAS - O tempo médio oferecido por 24,0% das empresas respondentes a seus clientes para o pagamento das compras é de 6 parcelas mensais (180 dias). Também foram citadas em boa quantidade 3 parcelas mensais (90 dias) por 17,3% e 5 parcelas mensais (150 dias) por 12,0% das empresas respondentes. - Pagar as compras com 7 a 24 parcelas mensais é possível em 28,0% dos estabelecimentos, que muito provavelmente o fazem por intermédio dos bancos oficiais. Questão 16 – Qual o tempo médio, dado aos clientes, para o pagamento das compras?

Nº médio de parcelas mensais que os clientes pagam as compras Qt. %

24 parcelas mensais 2 2,718 parcelas mensais 1 1,312 parcelas mensais 6 8,010 parcelas mensais 6 8,09 parcelas mensais 4 5,37 parcelas mensais 2 2,76 parcelas mensais 18 24,05 parcelas mensais 9 12,04 parcelas mensais 7 9,33 parcelas mensais 13 17,32 parcelas mensais 4 5,31 parcela mensal 3 4,0

Total de respostas 75 100,0 Gráfico 16 - Indicativo do nº médio de parcelas mensais em que os clientes pagam as compras:

2,71,3

8,0 8,0 5,32,7

24,0

12,09,3

17,3

5,3 4,0

0

5

10

15

20

25

%

24 p

arce

las

men

sais

18 p

arce

las

men

sais

12 p

arce

las

men

sais

10 p

arce

las

men

sais

9 pa

rcel

as m

ensa

is

7 pa

rcel

as m

ensa

is

6 pa

rcel

as m

ensa

is

5 pa

rcel

as m

ensa

is

4 pa

rcel

as m

ensa

is

3 pa

rcel

as m

ensa

is

2 pa

rcel

as m

ensa

is

1 pa

rcel

a m

ensa

l

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

25

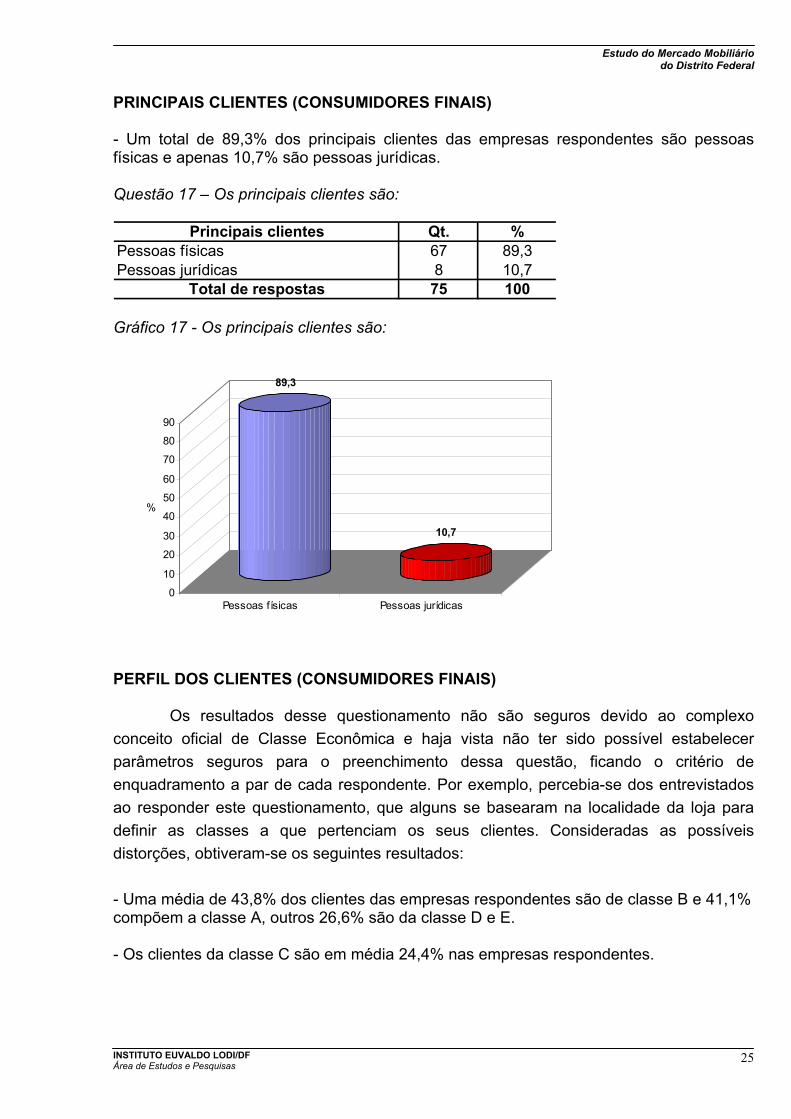

PRINCIPAIS CLIENTES (CONSUMIDORES FINAIS) - Um total de 89,3% dos principais clientes das empresas respondentes são pessoas físicas e apenas 10,7% são pessoas jurídicas. Questão 17 – Os principais clientes são:

Principais clientes Qt. %Pessoas físicas 67 89,3Pessoas jurídicas 8 10,7

Total de respostas 75 100 Gráfico 17 - Os principais clientes são:

89,3

10,7

0

10

20

30

40

50

60

70

80

90

%

Pessoas físicas Pessoas jurídicas

PERFIL DOS CLIENTES (CONSUMIDORES FINAIS)

Os resultados desse questionamento não são seguros devido ao complexo conceito oficial de Classe Econômica e haja vista não ter sido possível estabelecer parâmetros seguros para o preenchimento dessa questão, ficando o critério de enquadramento a par de cada respondente. Por exemplo, percebia-se dos entrevistados ao responder este questionamento, que alguns se basearam na localidade da loja para definir as classes a que pertenciam os seus clientes. Consideradas as possíveis distorções, obtiveram-se os seguintes resultados:

- Uma média de 43,8% dos clientes das empresas respondentes são de classe B e 41,1% compõem a classe A, outros 26,6% são da classe D e E. - Os clientes da classe C são em média 24,4% nas empresas respondentes.

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

26

Questão 18 – Qual o perfil dos clientes? (Distribua percentualmente)

Qt. % Qt. % Qt. % Qt. %Até 25% 27 38,6 15 21,1 28 57,1 11 64,7De 25,1% a 50% 11 15,7 28 39,4 17 34,7 4 23,5De 50,1% a 75% 23 32,9 20 28,2 2 4,1 0 0,0Mais de 75% 9 12,9 8 11,3 2 4,1 2 11,8

Total de respostas 70 100 71 100 49 100 17 100

MédiaMínimoMáximo

Desvio-padrãoNota: Somente os respondentes.

Classe

80,0100,01,02,024,4

D e EFaixa percentual do faturamento

A

26,63,090,026,7

B C

29,2

43,82,0

100,023,0

41,1

17,2

Gráfico 18 - Indicativo do perfil dos clientes:

39

16

33

13

21

39

28

11

57

35

44

65

24

012

0

10

20

30

40

50

60

70

80

90

100

%

A B C D e E

Classe

Mais de 75%

De 50,1% a 75%

De 25,1% a 50%

Até 25%

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

27

DETERMINANTES PARA A COMPRA DO CLIENTE FINAL - As empresas selecionadas destacaram como principais determinantes para o sucesso na comercialização de móveis primeiramente os preços com 69,7%, depois a qualidade dos produtos com 52,6%, o prazo de entrega e o design, cada um citado por 40,8%. Outros 22,4% informaram que os clientes consideram ser importante a assistência técnica, ou seja, a assistência pós-venda. Um total de 21,1% considera o financiamento e outros 21,1% a variedade de produtos que a loja expões. Para 9,2% a marca é o mais importante para atrair os clientes e 3,9% acreditam que a localização geográfica da empresa é o determinante mais importante. Questão 19 – Indique os principais determinantes para a compra do cliente final, segundo as empresas:

Determinantes para a compras dos clientes Qt. %Assistência técnica 17 22,4Financiamento 16 21,1Design 31 40,8Variedade de produtos 16 21,1Preço 53 69,7Qualidade 40 52,6Marca 7 9,2Prazo de entrega 31 40,8Localização geográfica 3 3,9Outros 0 0,0

Total de empresas entrevistadas 76 -Nota: Esta questão admitia mais de uma opção com resposta. Gráfico 19 - Indicativos dos principais determinantes para a compra do cliente final, segundo a visão das empresas.

22,4 21,1

40,8

21,1

69,7

52,6

9,2

40,8

3,90,0

0

10

20

30

40

50

60

70

%

Assi

stên

cia

técn

ica

Fina

ncia

men

to

Des

ign

Varie

dade

de

prod

utos Preç

o

Qua

lidad

e

Mar

ca

Praz

o de

ent

rega

Loca

lizaç

ãoge

ográ

fica

Out

ros

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

28

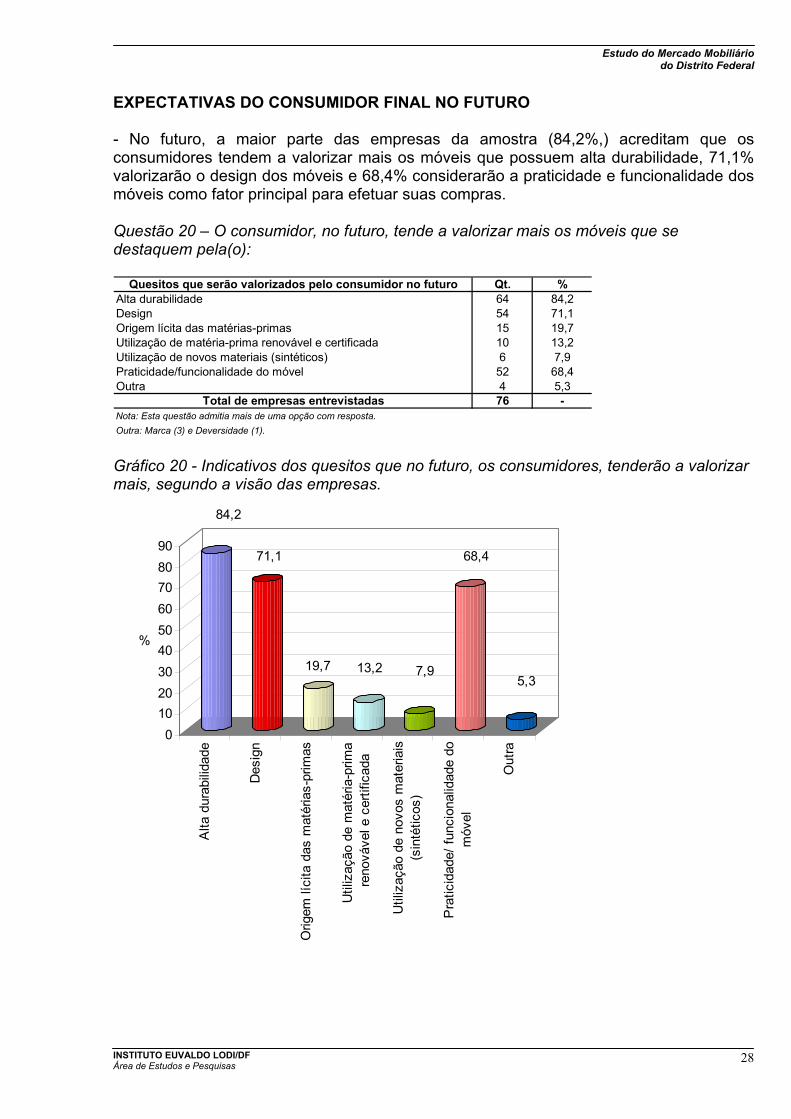

EXPECTATIVAS DO CONSUMIDOR FINAL NO FUTURO - No futuro, a maior parte das empresas da amostra (84,2%,) acreditam que os consumidores tendem a valorizar mais os móveis que possuem alta durabilidade, 71,1% valorizarão o design dos móveis e 68,4% considerarão a praticidade e funcionalidade dos móveis como fator principal para efetuar suas compras. Questão 20 – O consumidor, no futuro, tende a valorizar mais os móveis que se destaquem pela(o):

Quesitos que serão valorizados pelo consumidor no futuro Qt. %Alta durabilidade 64 84,2Design 54 71,1Origem lícita das matérias-primas 15 19,7Utilização de matéria-prima renovável e certificada 10 13,2Utilização de novos materiais (sintéticos) 6 7,9Praticidade/funcionalidade do móvel 52 68,4Outra 4 5,3

Total de empresas entrevistadas 76 -Nota: Esta questão admitia mais de uma opção com resposta.Outra: Marca (3) e Deversidade (1). Gráfico 20 - Indicativos dos quesitos que no futuro, os consumidores, tenderão a valorizar mais, segundo a visão das empresas.

84,2

71,1

19,7 13,2 7,9

68,4

5,3

0102030405060708090

%

Alta

dur

abili

dade

Des

ign

Orig

em lí

cita

das

mat

éria

s-pr

imas

Util

izaç

ão d

e m

atér

ia-p

rima

reno

váve

l e c

ertif

icad

a

Util

izaç

ão d

e no

vos

mat

eria

is(s

inté

ticos

)

Pra

ticid

ade/

func

iona

lidad

e do

móv

el

Out

ra

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

29

4. CONSIDERAÇÕES/ RECOMENDAÇÕES

De acordo com os resultados encontrados por esse estudo podemos identificar

alguns aspectos de significância sobre o mercado de comercialização de móveis no Distrito Federal.

Primeiramente, destaca-se a indicação de que, embora exista uma reduzida comercialização desses produtos, fabricados localmente, nas empresas focadas no estudo, grande parte não negocia por não conhecer os móveis produzidos no Distrito Federal disponíveis para comerciantes e pela concorrência que teriam com algumas empresas que produzem seus móveis no DF e tem lojas próprias.

Não encontrar no mercado local é o um dos principais determinantes das compras junto aos fornecedores de outros estados para 52,6% dos entrevistados. Ao desconhecer a produção local, o comércio desconhece também o fato de poder requerer produtos moldados a seu gosto à indústria local.

Podemos afirmar também que a maior parcela dos móveis comercializados localmente são de outros estados, seja do sul do país ou do entorno em Goiás, e em sua maioria são móveis de quarto e sala.

O fato de a maior parte dos produtos comercializados no DF virem de outros estados e tanto as expectativas citadas pelos comerciantes locais (para 52,6%) quanto os empecilhos para a comercialização de a produção interna ser relativa a melhora do preço (provavelmente queda), vem a corroborar as desvantagens sofridas (fiscalização das fronteiras, guerra fiscal entre os estados, incentivos deficitários,...) pelas industriais locais.

Quando questionados sobre a compra de móveis fabricados no Distrito Federal, pôde-se verificar que os móveis fabricados localmente serão aceitos por 64,8% das empresas respondentes se tiverem qualidade boa e design atraente, além de melhores condições de preço e capacidade de produção mais ampla.

Com isso, a pesquisa focalizada neste Relatório permite que se afirme que há um potencial a ser explorado pelas indústrias locais a partir de um processo de divulgação de seus produtos e estabelecimento de parcerias com as empresas de comércio, averiguando-se as necessidades individuais, fabricando assim de acordo com o demanda para atender e conquistar esta parcela do mercado.

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

30

5. ANEXO 5.1 Anexo I – Modelo do questionário utilizado na pesquisa

Estudo do Mercado Mobiliário do Distrito Federal

INSTITUTO EUVALDO LODI/DF Área de Estudos e Pesquisas

31