ESTUDO FINANCEIRO DE EMPRESA - Introdução: Durante o curso de Contabilidade Gerencial – EPR 30,...

16

Unversidade Federal de Itajubá ESTUDO FINANCEIRO DE EMPRESA - VULCABRAS S/A – EPR 30 – Contabilidade Gerêncial Professor Edson de Oliveira Pamplona

Transcript of ESTUDO FINANCEIRO DE EMPRESA - Introdução: Durante o curso de Contabilidade Gerencial – EPR 30,...

Unversidade Federal de Itajubá

ESTUDO FINANCEIRO DE EMPRESA

- VULCABRAS S/A –

EPR 30 – Contabilidade Gerêncial

Professor Edson de Oliveira Pamplona

ELABORADORES:

Donizeti de Lima Jesuíno MAT.: 09525

Vítor R. Maia Pamplona MAT.: 11840

1 - Introdução: Durante o curso de Contabilidade Gerencial – EPR 30, ministrado pelo professor Edson de Oliveira Pamplona, na Universidade Federal de Itajubá (UNIFEI), aprendemos a analisar, financeiramente, uma empresa atualmente ativa. O curso oferecia empresas no setor alimentício e têxtil, ficando a critério da equipe (dupla) escolher sua empresa dentre as listadas no site da CVM (Comissão de Valores Mobiliários). Escolhemos uma empresa no ramo têxtil, mais especificamente a VULCABRAS S.A .

A presente análise, abrange demonstrações financeiras, balanços e índices, auditados conforme as regras da CVM. Deste modo, podemos pré-avaliar a VULCABRAS, como sendo uma empresa de grande porte.

Sua produção baseia-se em calçados, de solado de borracha vulcanizada, em geral, entre materiais esportivos e de lazer. Também agrega sua produção aos equipamento de segurança, também derivados de borracha.

2 – Objetivo:

Temos como objetivo central, avaliar as condições financeiras da empresa, através de estudos de indicadores que, no ponto de vista analítico, possa nos fornecer um parecer final, sobre a situação da mesma, perante o desenvolvimento do país.

Diversos fatores, podem influenciar na queda ou no aumento dos indicadores financeiros de uma empresa. É importante que analise seja feita com dados reais e atualizados, para que as comparações e conclusões, possam ser bem elaboradas, oferecendo assim uma análise confiável. DIVISÃO DE CALÇADOS ESPORTIVOS – VULCABRAS S/A (HORIZONTE/CE)

3

3 – Empresa: 3.1 – Contexto histórico da empresa:

A Companhia Industrial Brasileira de Calçados Vulcanizados S/A., foi fundada em 5 de junho de 1952, na cidade de São Paulo, iniciando no ano seguinte a produção de calçados de couro com sola de borracha vulcanizada.

Em dezembro de 1954, transferiu suas instalações para Jundiaí-SP, onde foram acrescidos novos itens em suas linhas de produção, tais como botas de borracha (1956), calçados sintéticos com solas de PVC (1976), botas de PVC em duas cores (1968) e calçados de couro com solas de PVC (1969).

Em março de 1970, transformou-se em Sociedade Anônima de Capital Aberto . Em Julho de 1973, passou a denominar-se VULCABRAS S/A. Industria e

Comércio. Em 1974, através de contrato devidamente formalizado com a Adidas do Brasil

Com. de Artigos Esportivos Ltda., iniciou a produção da linha esportiva Adidas. Em julho de 1975, com o objetivo de diversificar suas linhas de produtos, adquiriu

o controle acionário da Industria de Calçados Vogue (Franca-SP) tradicional fabricante de calçados de alta qualidade, destinados principalmente no mercado externo.

Em outubro de 1981, essa industria passou a denominar-se VULCABRAS Vogue S/A. Industria Comércio e Exportação, transformada em subsidiária integral da VULCABRAS S.A. Indústria e Comércio, com utilização parcial das instalações da antiga empresa.

Em 1978, como parte de um plano geral de distribuição de seus produtos, constitui a Comercial Savian Ltda. (Jundiaí-SP).

Em dezembro de 1978, adquiriu o controle acionário da Calçados Spessoto Ltda. (Franca-SP), que produzia calçados sociais de couro masculino.

Em abril de 1979, adquiriu a H. Rocha Calçados Ltda. (Franca-SP), também fabricante de calçados finos para uso masculino, transformada na Vegas S/A. Industria e Comércio, em novembro de 1980.

Ainda em 1979, foi a primeira empresa brasileira a ter os seus calçados de segurança aprovados pelo Instituto de Pesquisa de Pirmasens (Alemanha) atendendo à norma DIN-4843 – pares 1 e 2.

Em 1981, iniciou as operações da Divisão Cabreúva, situada no município de Cabreúva – SP.

Em 1983, iniciou a produção de calçados de segurança com solado de poliuretano, pioneira neste desenvolvimento na América Latina.

Em 1984, obteve para a sua marca VULCABRAS, concedida pelo Instituto Nacional de Propriedade Industrial.

Em 1985, a empresa lançou a primeira linha de calçados de proteção individual no trabalho, destinada exclusivamente a mulheres, inicia também a produção de tênis com a marca PANDA, pelo processo de autoclave.

Em 1988, incorporou a Transportadora VULCABRAS Ltda., e extinguiu-a, usando os seus veículos para participar como sócia VULCABRAS Cargas e Coletivos Ltda., aberto para o transporte de cargas da VULCABRAS e seus funcionários.

4

Ainda em 1988, incorporou a Vegas S/A. Indústria e Comércio, transformando-a em filial.

Em 1989, estendeu o objetivo social do Expresso VULCABRAS para atuar também no transporte rodoviário e turismo em geral, alterando a sua denominação para Expresso Vulcabras Ltda.

Ainda em 1989, contratou com exclusividade com a Puma do Brasil a produção dos seus produtos.

Em 1990, incorporou a Calçados Spessoto Ltda. transformando-se em filial. Na AGE/O realizado no mês de abril de 1992, a mesma aprovou a alteração da

denominação social para VULCABRAS S.A. Em 1991, iniciou um grande projeto de estruturação organizacional,

estabelecendo objetivos e princípios buscando a competitividade internacional através da melhoria da qualidade de seus produtos e desenvolvimentos de seus recursos humanos.

Em 1992/1993 dando continuidade ao projeto de mudança busca novas marcas no mercado de couro, BROOKS, LOTTO E REEBOK.

Inicia reestruturação de área de sistemas e adota conceito de Unidade de Negócios.

Em 1994, ano do Plano Real que representou grande esforço no combate à inflação trouxe no seu escopo a abertura do país ao mercado internacional a busca da competitividade comandou as ações da CIA. por qualidade, produtividade e objetividade; enfocadas que culminaram na incorporação da Comercial Savian e uma ampla reforma administrativa.

Em 1995, considerou-se a nova forma de gestão e realizou-se uma ampla reengenharia de processos na área de sistema, onde faz-se um down size.

Ainda em 1995 deu início à fabricação de calçados no Nordeste (Estado do Ceará) através da sua subsidiária Vulcanor Industria de Calçados Ltda. Incorporada em agosto de 1996 na VULCABRAS do Nordeste S/A. na cidadede Horizonte-CE.

Em 1996 deu início a um processo de reestruturação administrativa e operacional, com a mudança dessas áreas para sua filial de Franca-SP e para a VULCABRAS do Nordeste S/A. (Horizonte-CE.). Atua no seguimento de calçados para prática de esportes e lazer, sapatos masculinos de couro e botas de borracha e PVC. Nesses mercados a VULCABRAS é líder no setor de comercialização de botas e líder na modalidade do sapato social 752. Com relação aos tênis, encontra forte concorrência interna e externa.

Em 1997/8 consolidou a fabricação de tênis esportivos, calçados masculinos – marca 752 e Botas de Borracha e PVC em suas instalações industriais situada em Horizonte-CE. Através de sua controlada VULCABRAS do Nordeste S/A .

Em setembro de 1.998, assinou com a REEBOK INTERNATIONAL (USA), contratos de licenciamento e outros que lhes concedeu os direitos de produzir e exclusividade de distribuição para os mercados do Brasil e Paraguai, assim como preferencia nas exportações para todo Mercosul. Ainda em 1.998, passou a atuar como fabricante e distribuidor exclusivo no Brasil dos produtos com a marca KED’S, adicionalmente, a VULCABRAS obteve o direito de desenvolver novos produtos de sua própria criação , adaptados para o mercado brasileiro.

O contrato de licenciamento com a ADIDAS expirou-se com a VULCABRAS, encerrando-se a produção em dezembro/99.

5

Em junho de 2003, suspende a produção da linha de calçado social 752. Em 18 de agosto, do mesmo ano, a VULCABRAS, adquiriu 6.441 ações da empresa VDA CALZADOS Y ARTICULOS DEPORTIVOS S.A, localizada na Argentina, correspondendo a 95% do capital total da empresa. 3.2 - – Produtos comercializados:

1.1

4 – Balanços Patrimoniais:

Os dados analisados, são os mesmos publicados pela CVM, na data base de cada ano.

Podemos analisar um aumento significativo do ativo da empresa. Este, é conseqüência de fortes investimentos, num aumento de 84,17%, desde 2002. Este pode ser deduzido como investimento de aquisição, de tecnologia, para melhoria na produção de seus produtos. Os resultados são positivos e podemos percebe-los, junto ao aumento da demanda em 216%, de 2002 para 2003. A redução do estoque tem como causa, o crescimento nas vendas. O imobilizado da empresa, teve uma redução no período de exercício, mas mantêm-se sem significado expressivo, demonstrando que a empresa não investiu na compra de equipamentos e sim em tecnologia de produção (Pesquisas e demais). Em 2004, a controlada VULCABRAS NOREDESTE/CE, recebeu um investimento de R$ 63.888, para melhorias na produção da marca REEBOK.

Tais investimentos, foram repassados aos produtos, que aumentaram em 217% seu valor, durante o exercício. O aumento do patrimônio liquido, deve-se ao aumento do capital social da empresa, em 10%. Também, no terceiro trimestre de 2003, a VULCABRAS tornou-se acionista majoritária da VDA CALZADOS Y ARTICULOS DEPORTIVOS S.A, na Argentina. Podendo assim aumentar suas influencias, no contexto internacional, a partir do aumento das exportações. Um aspecto importante é que a taxa de câmbio média de 2004, R$ 2,92, foi cerca de 5%,menor do que a média de 2003 (R$ 3,07). Isto deve ser levado em consideração, dada a importância da exportação na formação do resultado da indústria, uma vez que segmentos relevantes na amostra têm parte significativa das suas receitas oriundas do exterior. Ou seja, a valorização da moeda nacional ocorrida no segundo semestre de 2004 não afetou o desempenho das empresas industriais, certamente porque fatores como preços internacionais de produtos de exportação e melhor desempenho do mercado externo compensaram esse resultado. A empresa reduziu suas dividas a longo prazo em 53%, diminuindo também a dependência do capital de terceiros em 45%, durante o exercício. 5 – Indicadores Financeiros:

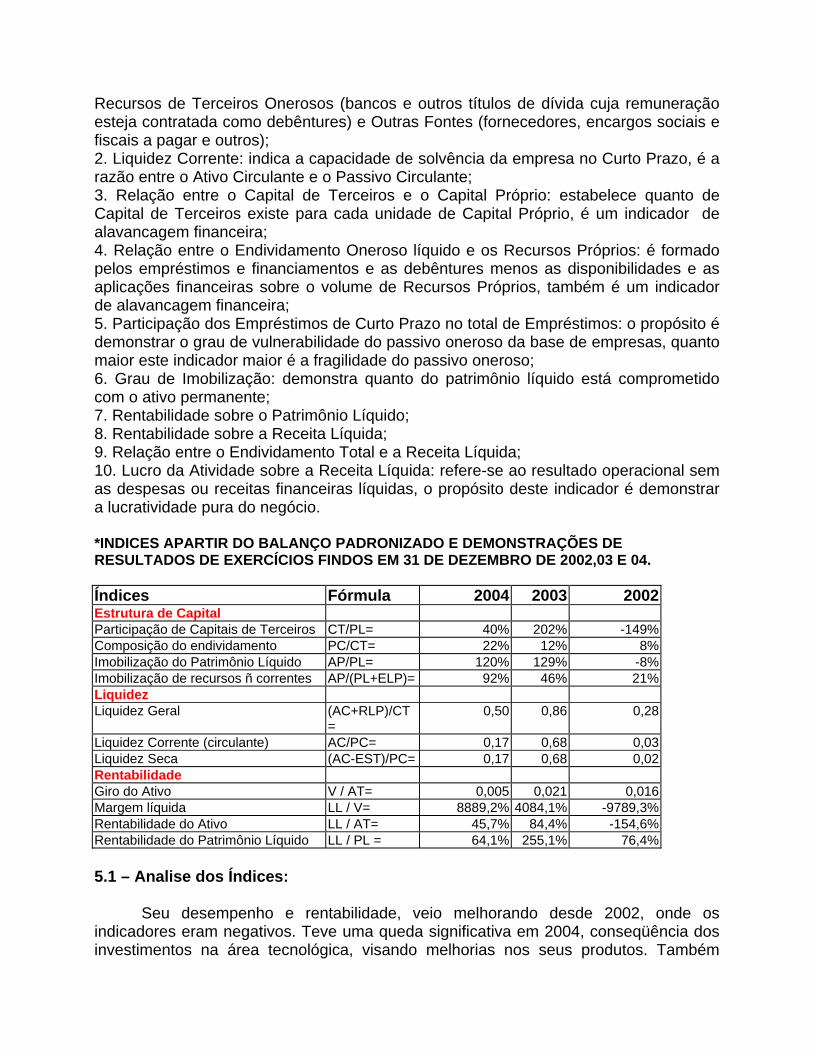

Os indicadores selecionados têm o propósito de verificar três situações: i) a estrutura de capitais; ii) a situação financeira; iii) o desempenho econômico por segmento. Os indicadores selecionados foram:

1. Estrutura de Capitais: indica como os ativos são financiados, dividindo a estrutura do passivo em Recursos Próprios (Patrimônio Líquido e Participações Minoritárias),

Recursos de Terceiros Onerosos (bancos e outros títulos de dívida cuja remuneração esteja contratada como debêntures) e Outras Fontes (fornecedores, encargos sociais e fiscais a pagar e outros); 2. Liquidez Corrente: indica a capacidade de solvência da empresa no Curto Prazo, é a razão entre o Ativo Circulante e o Passivo Circulante; 3. Relação entre o Capital de Terceiros e o Capital Próprio: estabelece quanto de Capital de Terceiros existe para cada unidade de Capital Próprio, é um indicador de alavancagem financeira; 4. Relação entre o Endividamento Oneroso líquido e os Recursos Próprios: é formado pelos empréstimos e financiamentos e as debêntures menos as disponibilidades e as aplicações financeiras sobre o volume de Recursos Próprios, também é um indicador de alavancagem financeira; 5. Participação dos Empréstimos de Curto Prazo no total de Empréstimos: o propósito é demonstrar o grau de vulnerabilidade do passivo oneroso da base de empresas, quanto maior este indicador maior é a fragilidade do passivo oneroso; 6. Grau de Imobilização: demonstra quanto do patrimônio líquido está comprometido com o ativo permanente; 7. Rentabilidade sobre o Patrimônio Líquido; 8. Rentabilidade sobre a Receita Líquida; 9. Relação entre o Endividamento Total e a Receita Líquida; 10. Lucro da Atividade sobre a Receita Líquida: refere-se ao resultado operacional sem as despesas ou receitas financeiras líquidas, o propósito deste indicador é demonstrar a lucratividade pura do negócio. *INDICES APARTIR DO BALANÇO PADRONIZADO E DEMONSTRAÇÕES DE RESULTADOS DE EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2002,03 E 04. Índices Fórmula 2004 2003 2002Estrutura de Capital Participação de Capitais de Terceiros CT/PL= 40% 202% -149%Composição do endividamento PC/CT= 22% 12% 8%Imobilização do Patrimônio Líquido AP/PL= 120% 129% -8%Imobilização de recursos ñ correntes AP/(PL+ELP)= 92% 46% 21%Liquidez Liquidez Geral (AC+RLP)/CT

= 0,50 0,86 0,28

Liquidez Corrente (circulante) AC/PC= 0,17 0,68 0,03Liquidez Seca (AC-EST)/PC= 0,17 0,68 0,02Rentabilidade Giro do Ativo V / AT= 0,005 0,021 0,016Margem líquida LL / V= 8889,2% 4084,1% -9789,3%Rentabilidade do Ativo LL / AT= 45,7% 84,4% -154,6%Rentabilidade do Patrimônio Líquido LL / PL = 64,1% 255,1% 76,4% 5.1 – Analise dos Índices:

Seu desempenho e rentabilidade, veio melhorando desde 2002, onde os indicadores eram negativos. Teve uma queda significativa em 2004, conseqüência dos investimentos na área tecnológica, visando melhorias nos seus produtos. Também

podemos observar, que a rentabilidade sobre o patrimônio líquido, segue a mesma queda do setor, no ano em questão.

Analisando os índices da VULCABRAS ,percebemos que no ano de 2001 e 2002 a empresa teve patrimônio liquido negativo o que ajudou a contribuir para dependência de capital de terceiros , se encontrando muito endividada ,conforme os altos índices da participação do capital de terceiros. Em 2003 não foi muito diferente e a empresa continua endividada e dependendo do capital terceirizado .Em 2004 é que a coisas começam a melhorar m pouco neste sentido procurando depender menos do capital de terceiros.

Com relação as obrigações de curto prazo , se mostra a empresa com razoável possibilidades de cumpri-las ,com índices baixos da composição de endividamento ,e portanto com razoáveis possibilidades de devolver o capital de terceiros num curto prazo, definindo o perfil da dívida .Vê-se também que o patrimônio líquido não é suficiente para investir ou mesmo cobrir o ativo permanente ,ou seja ,não suficiente para cobrir os investimentos e portanto não suficiente para financiar a ativo circulante , que é financiado por capital de terceiros. Em 2001,2002,2003, os recursos não correntes foram devidamente dedicados no ativo permanente e no circulante ,formando um bom capital circulante líquido .Em 2004 é que o índice diminui ,mas no geral a empresa tem uma razoável folga financeira para trabalhar com as dívidas de curto prazo ,ou seja, conseguindo financiar seus gastos realizados a curto prazo. Com relação aos índices de liquidez ,a VULCABRAS se mostra com dificuldade ,como já fora constatado, em gerar recursos para não depender de recursos de terceiros. A liquidez do ativo circulante não é muito satisfatória ,portanto não conseguirá pagar a totalidade de suas dívidas de curto prazo .Necessita ela de gerar recursos para atuar nas dívidas já que possui índices baixo de liquidez corrente, porém podemos notar também que em 2001 e 2002 ,a dificuldade era bem maior, em 2003 deu uma respirada ,mas voltou a declinar sua situação financeira em 2004. Q ativo circulante não está satisfatoriamente bem ao ponto de poder equilibrar as dividas e consequentemente a dependência do capital terceIrizado. Nota-se também que a VULCABRAS tem investido muito, custos altos ,porém o retorno com relação as vendas não é bom, tem aumentado de 2001 para 2003 , mas a queda nas vendas foi muito mais ruim em 2004.As margens líquidas mostram que a empresa obteve lucros bons em 2001,2003,2004,crescendo ano a ano, exceto em 2002 já que acumulou prejuízo. Portanto ela procurou ter um giro menor visando um lucro mais lento porém mais alto ,exceto em 2002 que teve prejuízo em relação as vendas. Mas como a rentabilidade do ativo mostra que a VULCABRAS tem investido mais do que gerado lucro e os índices mostram isso ,que vem caindo ano a ano de 2001 para cá sendo negativo em 2002, mas sendo razoável em 2001,2003 e tornando a baixar em 2004. Em relação ao seu capital próprio investido a VULCABRAS tem remunerado bem seu capital próprio nos anos de 2001 e 2003.Em 2002 já estava ruim e só piorou não conseguindo retornar seu capital próprio. Em 2004 ela não consegue gerar lucro o suficiente para investir no seu patrimônio líquido. Portanto está em altos e baixos ,nestes anos ,procurando investir no seu capital próprio. 5.2 – Prazos Médios:

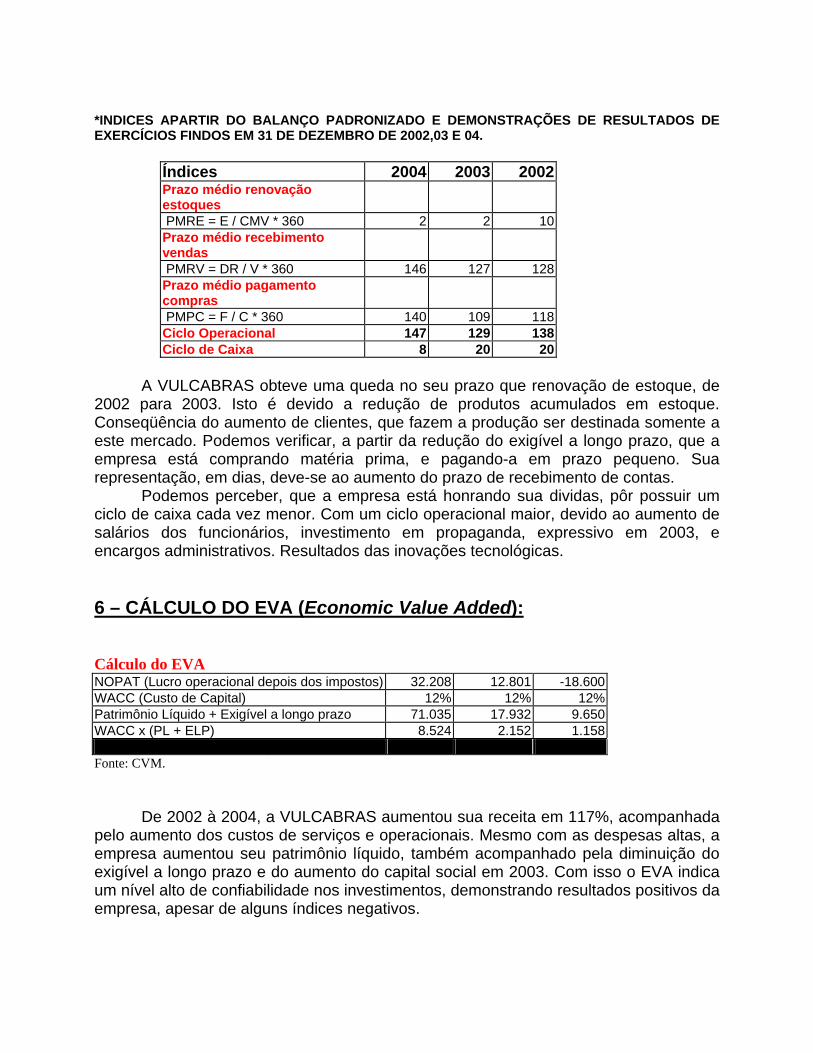

*INDICES APARTIR DO BALANÇO PADRONIZADO E DEMONSTRAÇÕES DE RESULTADOS DE EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2002,03 E 04.

Índices 2004 2003 2002Prazo médio renovação estoques PMRE = E / CMV * 360 2 2 10Prazo médio recebimento vendas PMRV = DR / V * 360 146 127 128Prazo médio pagamento compras PMPC = F / C * 360 140 109 118Ciclo Operacional 147 129 138Ciclo de Caixa 8 20 20

A VULCABRAS obteve uma queda no seu prazo que renovação de estoque, de 2002 para 2003. Isto é devido a redução de produtos acumulados em estoque. Conseqüência do aumento de clientes, que fazem a produção ser destinada somente a este mercado. Podemos verificar, a partir da redução do exigível a longo prazo, que a empresa está comprando matéria prima, e pagando-a em prazo pequeno. Sua representação, em dias, deve-se ao aumento do prazo de recebimento de contas. Podemos perceber, que a empresa está honrando sua dividas, pôr possuir um ciclo de caixa cada vez menor. Com um ciclo operacional maior, devido ao aumento de salários dos funcionários, investimento em propaganda, expressivo em 2003, e encargos administrativos. Resultados das inovações tecnológicas. 6 – CÁLCULO DO EVA (Economic Value Added): Cálculo do EVA NOPAT (Lucro operacional depois dos impostos) 32.208 12.801 -18.600 WACC (Custo de Capital) 12% 12% 12% Patrimônio Líquido + Exigível a longo prazo 71.035 17.932 9.650 WACC x (PL + ELP) 8.524 2.152 1.158 EVA = NOPAT - WACC * Capital Investido 23.684 10.649 -19.758 Fonte: CVM. De 2002 à 2004, a VULCABRAS aumentou sua receita em 117%, acompanhada pelo aumento dos custos de serviços e operacionais. Mesmo com as despesas altas, a empresa aumentou seu patrimônio líquido, também acompanhado pela diminuição do exigível a longo prazo e do aumento do capital social em 2003. Com isso o EVA indica um nível alto de confiabilidade nos investimentos, demonstrando resultados positivos da empresa, apesar de alguns índices negativos.

7 – Previsão de Falência:

Previsao de Falencias:Formula de Kanitz 2004 2003 2002 1,14 2,57 1,05

A VULCABRAS não apresenta riscos visíveis de falência, mesmo com índices de previsão baixos. Podemos atribuir este fato as oscilações da rentabilidade e da liquidez da empresa, demonstrando que os investimentos feitos, tiveram resultados em 2003, onde seu lucro aumentou e seu declínio em 2004, devido ao aumento da concorrência e demais fatores. 8 – Rentabilidade das Ações:

0

1

2

3

4

5

6

7

8

9

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39

IBOVESPAVULCABRAS

Média 2,1% 36,0%

Desvio 8,4% 116,0%Beta 1,00 -2,62

No início de 2002, a paridade era de 1 x 1, relacionando os índices da BOVESPA com os da VULCABRAS. No início de 2005 (1º trimestre), esta relação era de 1,95 x 21,00 da VULCABRAS. A empresa possui boa rentabilidade de suas ações ordinárias na BOVESPA. A oscilação dos dois gráficos, é vista como satisfatória, do ponto de vista financeiro. O desvio do gráfico possui um valor elevado, levando em consideração o primeiro trimestre de 2005. Este aumento foi motivado pela redução do dólar, moeda da

qual as ações são negociadas, e a credibilidade dos clientes, perante o crescimento ou estabilidade econômica da empresa, para os próximos meses. 9 – Conclusão: Através dos dados obtidos pela CVM e dos cálculos efetuados, a partir destes dados, podemos concluir que a VULCABRAS S/A, é uma empresa com fortes perspectivas de desenvolvimento e crescimento. Isto é baseado no retorno lento de seus investimentos, feitos a partir de 2003 e da satisfação dos acionistas, com a estabilidade da empresa. Podemos atribuir futuros declínios nas vendas de seus produtos, devido ao aumento da pirataria na setor de calçados. Principalmente, os que a empresa detêm exclusividade: REEBOK e KED´S. Os preços tendem a se manter constantes, caracteristicamente altos, visto que a empresa investiu em tecnologia de produção, que acarreta em alta ou estabilidade nas suas receitas, visando o retorno do mesmo. A empresa iniciou o ano de 2005 e cinco, com um lucro liquido de R$2.136 mil, justificando o aumento da sua pontuação, com relação aos índices da BOVESPA. Devido as oscilações dos índices demonstrados acima, a VULCABRAS é uma empresa que demonstra firmeza para se manter entre as melhores, para se investir. Suas ações são negociadas em momentos de melhoria e crescimento industrial do país. É uma empresa que busca ampliação do seu mercado no exterior (Adesão da VDA, Argentina) e com a aquisição de pequenas parcelas empresariais do setor. 10 – Anexos: 10.1 - BALANÇOS PATRIMONIAIS – 31 DE DEZEMBRO DE 2002,2003 E 2004

Descrição da Conta 31/12/04 31/12/03 31/12/02 Ativo Circulante Financeiro Disponibilidades 12 5 4Aplicação Financeira ou titulos a receber 650 921 0Subsoma 662 926 4Operacional - Clientes 158 142 73Outras contas a receber 0 0 0Estoques 2 3 7Subsoma 160 145 80Total do Ativo Circulante 822 1.071 84 Ativo Realizável A Longo Prazo 9.968 10.097 10.847 Ativo Permanente Investimentos 63.888 6.739 0Imobilizado 1.227 1.594 2.046Diferido 0 0 0Total do Ativo Permanente 65.115 8.333 2.046Total do Ativo 75.905 19.501 12.977

Descrição da Conta 31/12/04 31/12/03 31/12/02 Passivo Circulante Operacional Fornecedores 186 147 92Outras Obrigaçoes 316 288 317Subsoma 502 435 409Financeiro Emprestimos e financiamentos 0 0 0Provisões 4.368 1.134 2.918Subsoma 4368 1134 2918Total do Passivo Circulante 4870 1569 3327 Passivo Exigível A Longo Prazo 16.909 11479 35.931 Capitais de Terceiros 21779 13048 39258 Patrimônio Líquido Capital Social Realizado 154926 142.739 126.464Lucros/prejuízos Acumulados -100.800 -136.286 -152.745Total do Patrimônio Líquido 54.126 6.453 -26.281Total do Passivo 75.905 19.501 12.977Fonte: CVM 10.2 – DEMONSTRAÇÕES RESULTADOS – 31 DE DEZEMBRO 2002,2003 E 2004

Descrição da Conta 01/01/2004 a 31/12/2004

01/01/2003 a 31/12/2003

01/01/2002 a 31/12/2002

Receita Líquida De Vendas E/ou Serviços 390 403 205Custo De Bens E/ou Serviços Vendidos -479 -481 -246Resultado Bruto -89 -78 -41Despesas/receitas Operacionais 32297 12.879 -18.559Resultado Operacional antes de result finaceiros 32208 12801 -18600Receitas Financeiras 1566 102 0Despesas Financeiras -702 -877 -966Resultado Operacional 33.072 12.026 -19.566Resultado Não Operacional 1596 4.433 -502Resultado Antes Tributação/participações 34.668 16.459 -20.068Provisão Para Ir E Contribuição Social 0 0 0Ir Diferido 0 0 0Participações/contribuições Estatutárias 0 0 0Lucro/prejuízo Do Exercício 34.668 16.459 -20.068

Fonte: CVM

10.3 – NOTAS PARCIAIS DA EMPRESA, SOBRE SEUS INDÍCES: CT/PL Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 40% 3 7 2003 202% 7 3 2002 -149% 7 3

PC/CT Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 22% 2 8 2003 12% 1 9 2002 8% 1 9

AP/PL Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 120% 8 2 2003 129% 8 2 2002 -8% 1 9

P/(PL+RLP)/CT Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 92% 9 1 2003 46% 4 6 2002 21% 1 9

(AC+RLP)/CT Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 0,50 3 3 2003 0,86 4 4 2002 0,28 2 2

AC/PC Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 0,17 1 1 2003 0,68 2 2 2002 0,03 1 0

(AC-EST)/P Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 0,17 1 1 2003 0,68 3 3 2002 0,02 1 0

V/AT Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 0,005 1 0 2003 0,021 1 1 2002 0,016 2 2

LL/V Vulcabras Índice Decil de Nota de

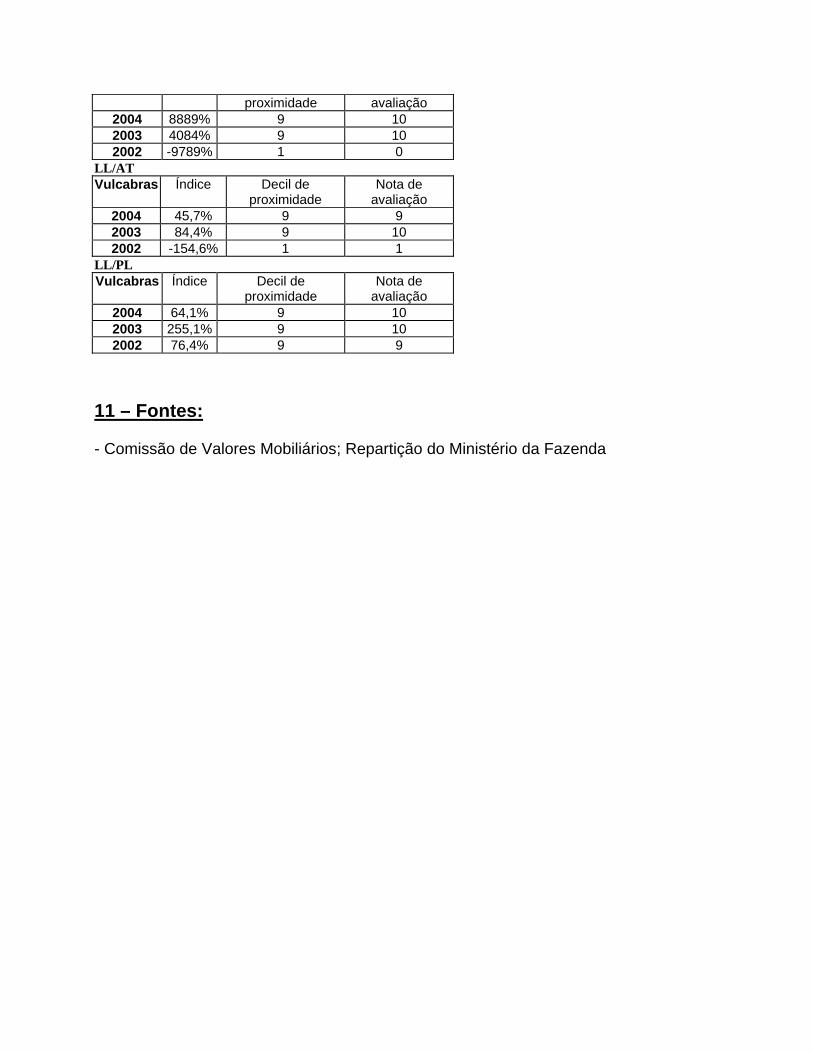

proximidade avaliação 2004 8889% 9 10 2003 4084% 9 10 2002 -9789% 1 0

LL/AT Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 45,7% 9 9 2003 84,4% 9 10 2002 -154,6% 1 1

LL/PL Vulcabras Índice Decil de

proximidade Nota de

avaliação 2004 64,1% 9 10 2003 255,1% 9 10 2002 76,4% 9 9

11 – Fontes: - Comissão de Valores Mobiliários; Repartição do Ministério da Fazenda

SUMÁRIO: 1 – Introdução..............................................................................................3 1 – Objetivo................................................................................................3 2 – Empresa...............................................................................................4 2.1 – Contexto histórico da empresa.....................................................4 2.2 – Produtos Comercializados............................................................6 3 – Balanços Patrimoniais.......................................................................7 4 – Indicadores Financeiros....................................................................7 4.1 – Análise dos índices........................................................................8 4.2 – Prazos Médios................................................................................9 5 – Cálculo do EVA (Economic Value Added)......................................10 6 – Previsão de Falência.........................................................................11 7 – Rentabilidade das ações...................................................................11 8 – Conclusão..........................................................................................12 9 - Anexos (Tabelas)...............................................................................12 9.1 – Balanços Patrimoniais Padronizados.........................................12 9.2 – Demonstração de Resultados......................................................13 9.3 – Notas Parciais da Empresa, sobre seus índices........................14 11 – Fontes.................................................................................................15