EUCALIPTO: REALIDADE ENERGÉTICA EM ALAGOAS · Esse modelo de comercialização de energia, embora...

75

EUCALIPTO: REALIDADE ENERGÉTICA EM ALAGOAS

Transcript of EUCALIPTO: REALIDADE ENERGÉTICA EM ALAGOAS · Esse modelo de comercialização de energia, embora...

EUCALIPTO: REALIDADE ENERGÉTICA EM ALAGOAS

Sumário

1. Introdução ...........................................................................................................3

2. Contextualização da Energia Elétrica ..................................................................6

2.1. Diretrizes da Política Energética Brasileira ............................................................. 6

2.2. Sistema Elétrico Brasileiro .................................................................................... 10

2.2.1. Geração de Energia Elétrica ..................................................................................... 12

2.2.2. Transmissão e Distribuição de Energia Elétrica ........................................................ 14

2.2.3. Comercialização de Energia Elétrica ......................................................................... 16

2.3. Oferta x Demanda de Energia Elétrica ................................................................. 19

2.3.1. Energia no Estado de Alagoas .................................................................................. 32

3. Biomassa como Fonte de Energia .................................................................... 34

4. Eucalipto em Alagoas e a problemática socioeconômica agrícola .................. 39

5. Viabilidade da Implantação de uma Termoelétrica via biomassa de

Eucalipto ............................................................................................................... 45

5.1. Processo produtivo de uma Termoelétrica .......................................................... 45

5.2. Premissas Financeiras e Econômicas ................................................................... 48

5.2.1. Produção e Venda .................................................................................................... 48

5.2.2. Impostos Incidentes sobre a Atividade .................................................................... 49

5.2.3. Custos Operacionais ................................................................................................. 50

5.2.4. Investimento............................................................................................................. 55

5.3. Análise Econômico-Financeira ............................................................................. 56

5.3.1. Resultados nos Cenários ........................................................................................... 59

6. Conclusão ......................................................................................................... 69

3

1. Introdução

O debate acerca do impacto do uso de energias não renováveis, tanto

para o meio ambiente, quanto na eficiência do abastecimento para os usuários,

teve início há cerca de 30 anos, quando as questões climáticas começaram a ser

abordadas pela comunidade científica. No entanto, o assunto entrou na agenda

política internacional de forma mais expressiva a partir da conferência “Rio 92”,

em que todo o mundo se reuniu na capital fluminense para discutir os rumos e as

normas que envolviam o meio ambiente como aspecto de interesse global.

Hoje, tanto a Organização das Nações Unidas (ONU) quanto diversas

outras organizações supranacionais investem massivamente em pesquisas e em

ações de incentivo à utilização de fontes de energia sustentáveis. O objetivo é

garantir seu amplo acesso pelos povos, a eficiência energética e a proteção do

meio ambiente.

Inicialmente ligada às questões de mudança de clima e impacto no meio

ambiente, hoje a diversificação com eficiência energética é uma urgência

também em termos de assegurar o desenvolvimento socioeconômico.

Dentro do debate multilateral ambiental, a energia ocupa uma posição

estratégica. De acordo com o Mapa de Mudanças Climáticas da International

Energy Agency (AIE, na sigla em português), o setor energético lidera a emissão

de gases poluentes, respondendo por mais de dois terços do total em 2010 –

causado, principalmente, pela queima de combustíveis fósseis. Dessa forma, o

papel da energia é crucial na tentativa de amenizar os reflexos negativos das

mudanças climáticas previstas para os próximos anos. É mandatório que a

estrutura das fontes de energia seja revista, já que, de acordo com a IEA, os

combustíveis fósseis representam 80% das fontes globais.

A instituição estima que um aumento de 2ºC da temperatura global seria

o aceitável diante do panorama climático atual – essa meta tem 50% de chance

de ser alcançada caso a concentração de gases na atmosfera se estabilize em 450

4

partes por milhão. Tal panorama ficou conhecido como “Cenário 450”. Para

alcança-lo, foi acordado que até 2020 os países desenvolvidos precisam tomar

medidas drásticas em suas matrizes energéticas. Os países em desenvolvimento

acelerado – África do Sul, Brasil, China, Rússia e países do Oriente Médio –

deverão tomar deliberações de mesmo porte a partir de 2020.

A energia figura na agenda internacional não somente pelo seu

protagonismo no esforço de minimizar os danos ao meio ambiente, mas também

porque seu alcance está longe de ser assegurado a toda a população mundial. A

ONU estima que 1,3 bilhão de pessoas não tem acesso a este recurso que se faz

ainda mais importante por ser essencial para o tratamento da água e esgoto,

assim como no funcionamento de hospitais e escolas. O cenário, portanto, é de

uma profunda interligação entre as questões ambientais, energéticas e sociais

que garantem um desenvolvimento holístico.

Nesse contexto, o Brasil figura entre os países com maior participação de

fontes renováveis de energia como um todo, se considerarmos a energia

hidráulica como fonte renovável.

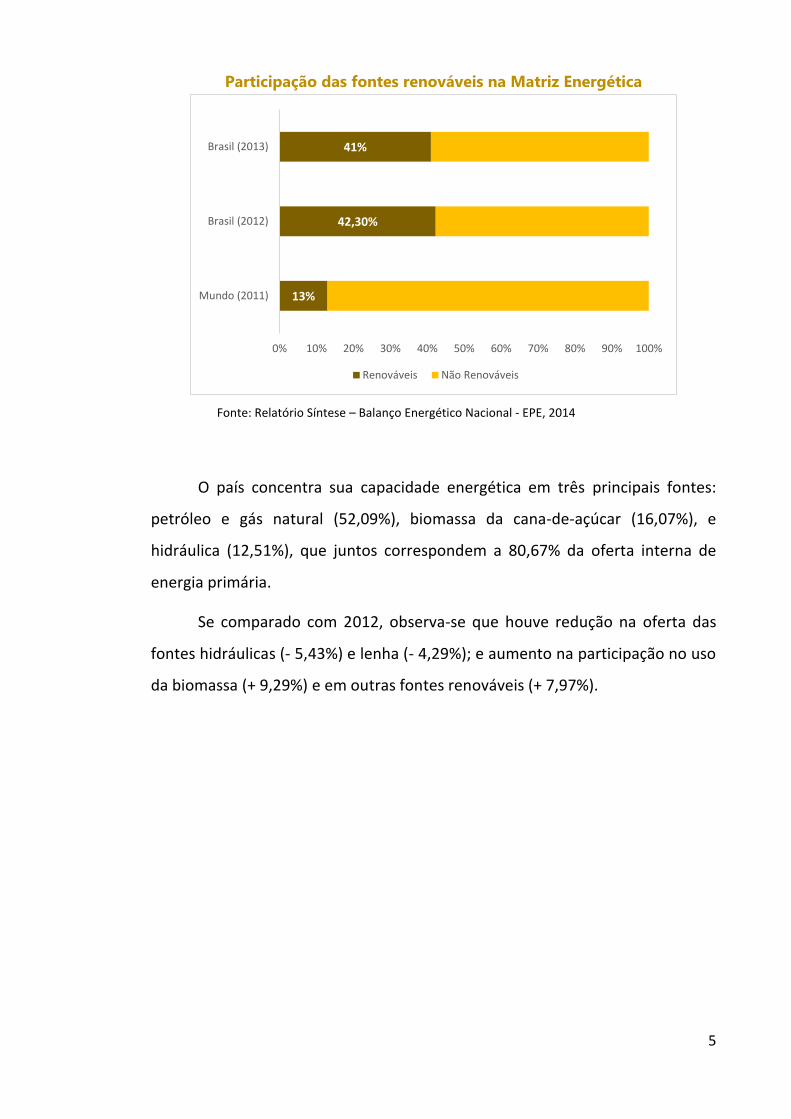

Segundo dados do Balanço Energético Nacional, publicado pela Empresa

de Pesquisa Energética (EPE), em 2013, a participação de fontes renováveis na

Matriz Energética Brasileira manteve-se entre as mais elevadas do mundo, com

pequena redução devido à menor geração de energia hidráulica.

5

Participação das fontes renováveis na Matriz Energética

Fonte: Relatório Síntese – Balanço Energético Nacional - EPE, 2014

O país concentra sua capacidade energética em três principais fontes:

petróleo e gás natural (52,09%), biomassa da cana-de-açúcar (16,07%), e

hidráulica (12,51%), que juntos correspondem a 80,67% da oferta interna de

energia primária.

Se comparado com 2012, observa-se que houve redução na oferta das

fontes hidráulicas (- 5,43%) e lenha (- 4,29%); e aumento na participação no uso

da biomassa (+ 9,29%) e em outras fontes renováveis (+ 7,97%).

13%

42,30%

41%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mundo (2011)

Brasil (2012)

Brasil (2013)

Renováveis Não Renováveis

6

Oferta Interna de Energia Primária por Fonte (%)

FONTE PRIMÁRIA

BRASIL

2012 2013 ∆% Quant.

(10³ tep) %

Quant. (10³ tep)

%

NÃO RENOVÁVEL 163.586 57,72% 174.665 58,97% 6,77%

Petróleo 111.413 39,31% 116.500 39,33% 4,57%

Gás Natural 32.598 11,50% 37.792 12,76% 15,93%

Outros não Renováveis 19.575 6,91% 20.373 6,88% 4,08%

RENOVÁVEL 119.825 42,28% 121.550 41,03% 7,54%

Energia Hidráulica 39.181 13,82% 37.054 12,51% -5,43%

Produtos da Cana-de-açúcar

43.557 15,37% 47.603 16,07% 9,29%

Lenha 25.683 9,06% 24.580 8,30% -4,29%

Outros Renováveis 11.404 4,02% 12.313 4,16% 7,97%

TOTAL 283.411 100,00% 296.215 100,00% 4,52%

Fonte: Balanço Energético Nacional, 2014.

No que se refere à energia elétrica, essa discussão é acentuada e a

necessidade de aumento da oferta e de sua diversidade é o centro dos debates

delineados a seguir.

2. Contextualização da Energia Elétrica

2.1. Diretrizes da Política Energética Brasileira

Para o objetivo do Desenvolvimento Energético Sustentável, o Brasil

trabalha em cinco macrodiretrizes traçadas pelo Conselho Nacional de Política

Energética (CNPE):

a) Segurança Energética – não pode faltar energia para o processo de

desenvolvimento do país, independente do preço;

b) Modicidade Tarifária – segurança energética pelo menor preço

possível, existindo assim uma linha tênue porque essas duas diretrizes

são conflitantes;

7

c) Universalização da Energia – diretriz também conflitante com a

modicidade tarifária porque para que todos tenham acesso à energia

os mais ricos devem subsidiar tarifas para os mais pobres;

d) Inserção das Fontes Alternativas na Matriz Energética Nacional – com

a finalidade de reduzir as emissões de carbono no meio ambiente, a

inserção de fontes renováveis na matriz. Também se conflita com o

critério da modicidade tarifária porque, obviamente, toda alternativa é

inicialmente mais cara do que a convencional. Fonte alternativa

também entra em conflito com eficiência energética, pois nem sempre

a oferta de uma nova forma de energia tem um rendimento melhor do

que a existente;

e) Eficiência Energética – melhorar o rendimento de processos,

equipamentos e qualidade da mão de obra. Da mesma forma, entra em

conflito com a modicidade tarifária, pois esses resultados só aparecem

no longo prazo.

Nesse contexto, portanto, é feito o planejamento do sistema, que deve

ainda levar em consideração os aspectos geopolíticos do uso e da dependência

de energia.

A combinação do custo de produção e comercialização versus a segurança

energética apontam para uma fonte de energia eficiente e competitiva em

termos de abastecimento e desenvolvimento socioambiental. A segurança

energética é a garantia de que serão supridas as demandas, de forma duradoura,

respeitando as restrições do sistema. Nas palavras de Dhenin (2012):

A segurança energética estabelece uma conexão entre as questões

de segurança hard security, ou seja, a proteção do território, recursos

naturais, o fornecimento de combustíveis vitais com questões de segurança

ampliada soft security abrangendo questões de desenvolvimento

econômico, com questões de sustentabilidade e de meio ambiente de

maneira geral. (DHENIN apud SEELING, 2012)

8

Para que tal segurança seja garantida, é necessário o planejamento do

crescimento populacional, econômico, do consumo de energia e também dos

fatores naturais ligados à geração. Dessa forma, diante da perspectiva de

evolução da demanda, o sistema precisa estar preparado para garantir a oferta,

minimizando os riscos tanto de interrupção do fornecimento, quanto de impactos

socioambientais.

O país possui predominância hídrica na sua matriz elétrica (em termos de

capacidade dos reservatórios só perdemos para o Canadá), em parte construída

nas décadas de 70 e 80, com capacidade de guardar cerca de 220 TWh de

afluências que podem ser transformadas em eletricidade. A afluência mensal dos

rios brasileiros é de aproximadamente 38 TWh. Essa reserva, portanto, é o grande

diferencial do país.

Entretanto, aspectos de impacto ambiental tem dificultado a construção

de novas hidrelétricas, a exemplo do caso icônico de Belo Monte, que será a

terceira maior hidrelétrica do mundo, com capacidade instalada de 11.233 MW,

atendendo 17 estados e até 60 milhões de pessoas (ANEEL).

Por ser uma usina que trará impactos socioambientais relevantes, sofreu

pressões sociais, tendo o projeto passado por revisões constantes. Uma das

formas de diminuir esses impactos foi a construção de reservatórios operados a

fio d’água. Dessa forma a energia é gerada de acordo com o fluxo natural do rio,

produzindo mais ou menos energia a depender da época do ano e das

precipitações, totalizando uma potência média de 4.571 MW.

A falta de reservatório em hidrelétricas está sendo adotada no Brasil com

o objetivo de diminuir os impactos ambientais no entorno da usina. De acordo

com José Goldemberg (2013), metade das usinas brasileiras não possui

reservatório. Tal ausência agrava a dependência em relação às precipitações

pluviométricas, pondo em risco a segurança energética nacional.

9

Dentre as fontes comumente mais utilizadas na complementação

energética, as térmicas a carvão e a gás natural se destacam. Porém, são

dispendiosas e geram sérios danos ambientais, principalmente considerando as

elevadas emissões de CO2 advindas do uso de combustíveis minerais.

Emissões de CO2 (g/KWh) direta e indireta na geração de energia elétrica

Fonte: análise comparativa das alternativas energéticas quanto às emissões diretas e indiretas de CO2. ABEN, 2008.

Dentro dessa perspectiva, o Governo Federal lançou em 2002, por meio

da Lei 10.438, o Programa de Incentivo às Fontes Alternativas de Energia –

PROINFA. O intuito era aumentar a participação de pequenos produtores e

produtores independentes de energia elétrica utilizadas no Brasil. No marco

regulatório, em 2004, a energia no ambiente regulado passou a ser contratada

através de um sistema de leilões simplificados.

O Governo Federal, via ANEEL, realiza leilões para contratação de energia

de reserva, fontes renováveis e energia nova. Para cada leilão é definida uma

demanda a ser atendida e um preço máximo (CVU = Custo de Valor Unitário),

limitando o teto praticado.

5-33

4 - 36

10 - 38

78 - 217

399 - 644

550 - 946

838 - 1231

0 500 1000 1500 2000 2500

Usinas nucleares

Hidrelétrica

Eólica

Solar

Gás Natual

Óleo Combustível

Carvão

10

As usinas são comparadas somente com base no custo de sua garantia

física, sem levar em consideração aspectos como localização, potência, distância

e possibilidade de entrega para o usuário final, parâmetros que são tratados em

leilões específicos de linhas de transmissão e subestações de transferência.

Esse modelo de comercialização de energia, embora garanta a

contratação de geração de menor custos para a sociedade, não garante a entrega,

nem a qualidade da energia contratada, porque a ela ainda são adicionados os

custos de transporte e distribuição da eletricidade.

Para melhor entendimento, a seguir é apresentado o sistema elétrico

brasileiro.

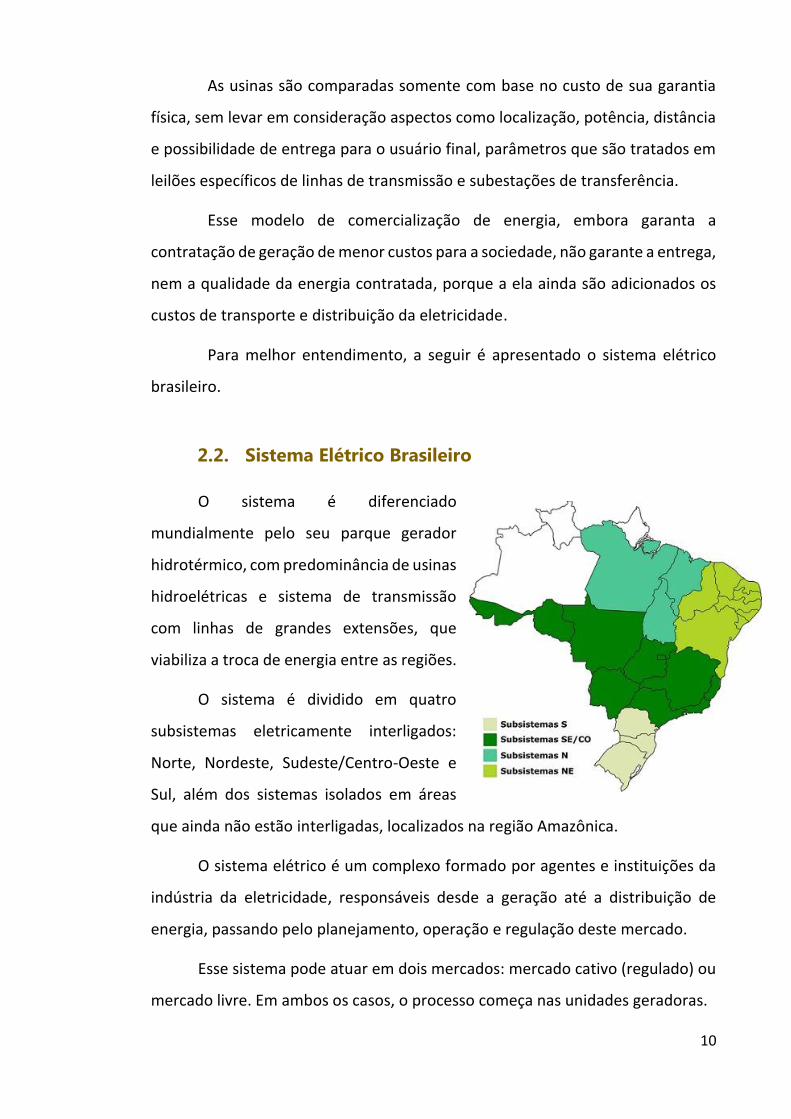

2.2. Sistema Elétrico Brasileiro

O sistema é diferenciado

mundialmente pelo seu parque gerador

hidrotérmico, com predominância de usinas

hidroelétricas e sistema de transmissão

com linhas de grandes extensões, que

viabiliza a troca de energia entre as regiões.

O sistema é dividido em quatro

subsistemas eletricamente interligados:

Norte, Nordeste, Sudeste/Centro-Oeste e

Sul, além dos sistemas isolados em áreas

que ainda não estão interligadas, localizados na região Amazônica.

O sistema elétrico é um complexo formado por agentes e instituições da

indústria da eletricidade, responsáveis desde a geração até a distribuição de

energia, passando pelo planejamento, operação e regulação deste mercado.

Esse sistema pode atuar em dois mercados: mercado cativo (regulado) ou

mercado livre. Em ambos os casos, o processo começa nas unidades geradoras.

11

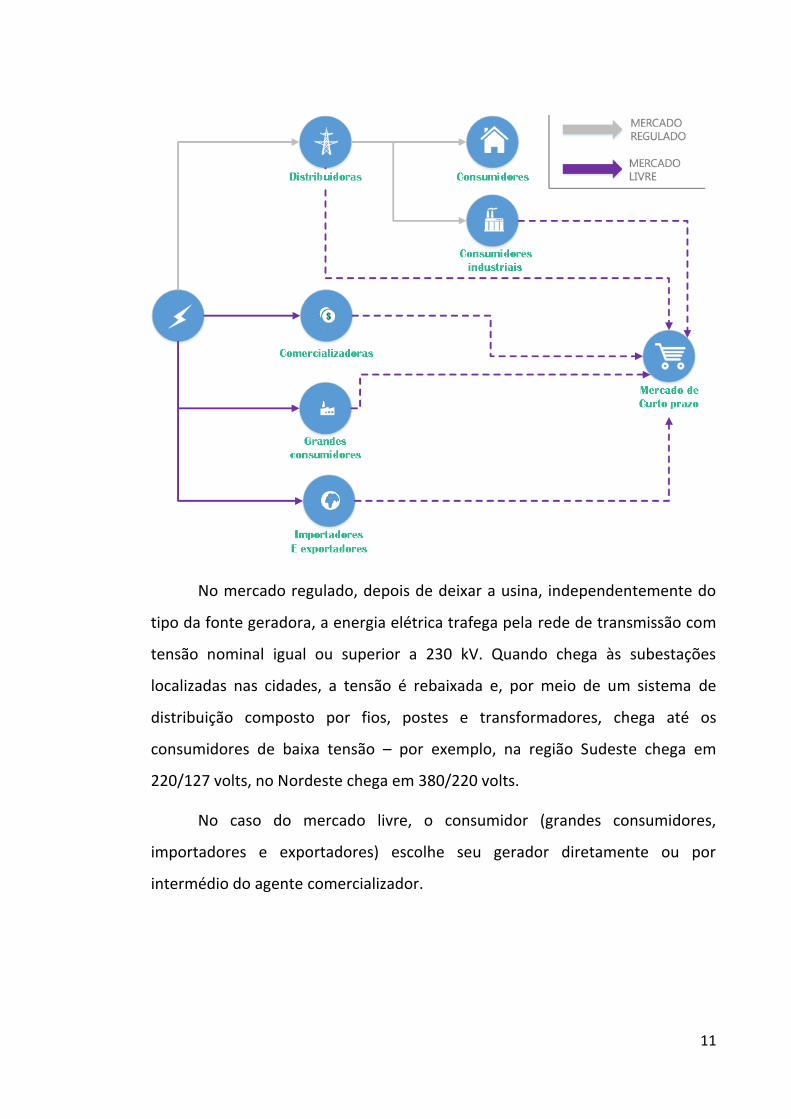

No mercado regulado, depois de deixar a usina, independentemente do

tipo da fonte geradora, a energia elétrica trafega pela rede de transmissão com

tensão nominal igual ou superior a 230 kV. Quando chega às subestações

localizadas nas cidades, a tensão é rebaixada e, por meio de um sistema de

distribuição composto por fios, postes e transformadores, chega até os

consumidores de baixa tensão – por exemplo, na região Sudeste chega em

220/127 volts, no Nordeste chega em 380/220 volts.

No caso do mercado livre, o consumidor (grandes consumidores,

importadores e exportadores) escolhe seu gerador diretamente ou por

intermédio do agente comercializador.

12

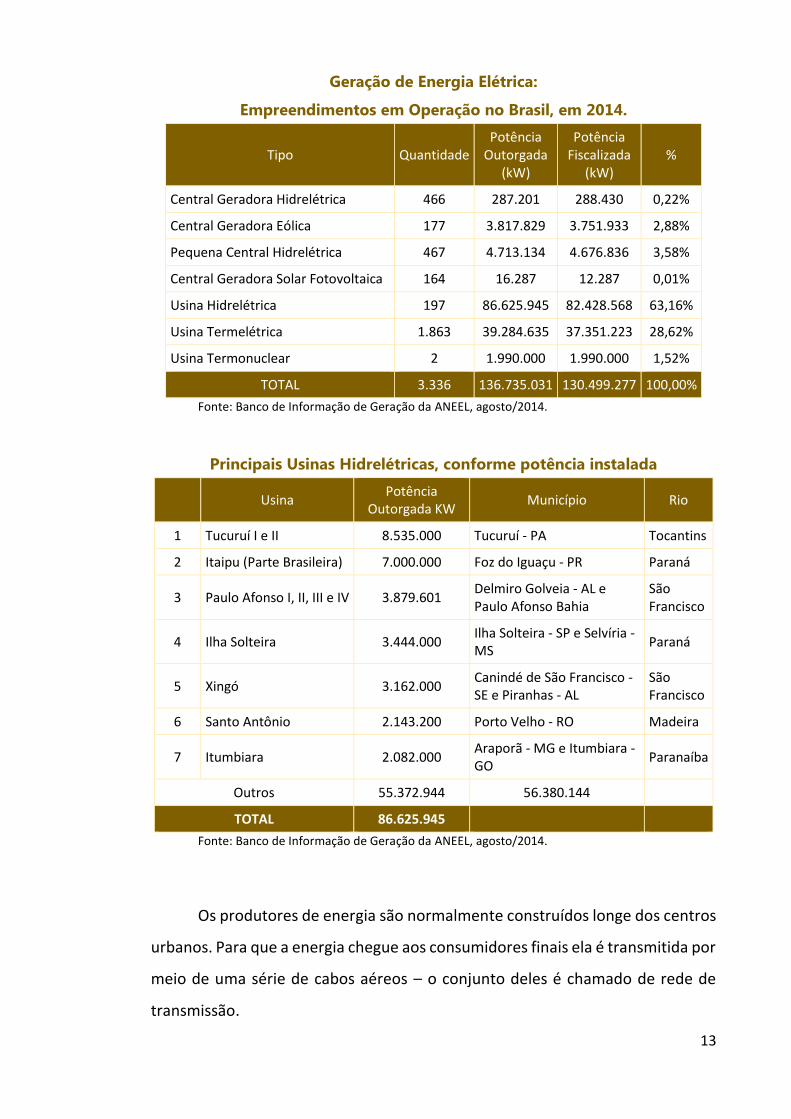

2.2.1. Geração de Energia Elétrica

A geração é o segmento da indústria de eletricidade responsável por

produzir energia elétrica e injetá-la nos sistemas de transporte (transmissão e

distribuição) para que chegue aos consumidores.

Especificamente no Brasil, o segmento de geração é bastante pulverizado,

contando, segundo dados da Agência Nacional de Energia Elétrica (ANEEL), com

3.336 empreendimentos em operação, totalizando 130.499.277 KW de potência

instalada até agosto de 2014.

A maioria desses empreendimentos é de usinas termelétricas de médio

porte, movidas a gás natural, biomassa, óleo diesel, óleo combustível e carvão

mineral.

Por outro lado, vale destacar que

67% da potência instalada no país é de

origem hidrelétrica e limpa,

essencialmente as usinas hidrelétricas

(63,16%). Dentre elas destacam-se a

Itaipu Binacional, no rio Paraná e

Tucuruí, no rio Tocantins.

13

Geração de Energia Elétrica:

Empreendimentos em Operação no Brasil, em 2014.

Tipo Quantidade Potência

Outorgada (kW)

Potência Fiscalizada

(kW) %

Central Geradora Hidrelétrica 466 287.201 288.430 0,22%

Central Geradora Eólica 177 3.817.829 3.751.933 2,88%

Pequena Central Hidrelétrica 467 4.713.134 4.676.836 3,58%

Central Geradora Solar Fotovoltaica 164 16.287 12.287 0,01%

Usina Hidrelétrica 197 86.625.945 82.428.568 63,16%

Usina Termelétrica 1.863 39.284.635 37.351.223 28,62%

Usina Termonuclear 2 1.990.000 1.990.000 1,52%

TOTAL 3.336 136.735.031 130.499.277 100,00%

Fonte: Banco de Informação de Geração da ANEEL, agosto/2014.

Principais Usinas Hidrelétricas, conforme potência instalada

Usina

Potência Outorgada KW

Município Rio

1 Tucuruí I e II 8.535.000 Tucuruí - PA Tocantins

2 Itaipu (Parte Brasileira) 7.000.000 Foz do Iguaçu - PR Paraná

3 Paulo Afonso I, II, III e IV 3.879.601 Delmiro Golveia - AL e Paulo Afonso Bahia

São Francisco

4 Ilha Solteira 3.444.000 Ilha Solteira - SP e Selvíria - MS

Paraná

5 Xingó 3.162.000 Canindé de São Francisco - SE e Piranhas - AL

São Francisco

6 Santo Antônio 2.143.200 Porto Velho - RO Madeira

7 Itumbiara 2.082.000 Araporã - MG e Itumbiara - GO

Paranaíba

Outros 55.372.944 56.380.144

TOTAL 86.625.945

Fonte: Banco de Informação de Geração da ANEEL, agosto/2014.

Os produtores de energia são normalmente construídos longe dos centros

urbanos. Para que a energia chegue aos consumidores finais ela é transmitida por

meio de uma série de cabos aéreos – o conjunto deles é chamado de rede de

transmissão.

14

2.2.2. Transmissão e Distribuição de Energia Elétrica

O sistema de transmissão de energia elétrica no Brasil tem grande

importância para o atendimento às cargas e para a confiabilidade do

fornecimento. A grande extensão do país exige um sistema de dimensão

equivalente, capaz de interligar a geração e a carga das diversas regiões

geográficas, buscando uma operação mais eficiente do sistema. Esse movimento

de cargas entre regiões é conhecido como Movimento de Realocação de Energia

(MRE).

O transporte de energia é realizado por diferentes segmentos da rede

elétrica que são definidos com base na função que exercem:

• Transmissão: redes que interligam a geração aos centros de carga.

• Interconexão: interligação entre sistemas independentes.

• Subtransmissão: rede para casos onde a distribuição não se conecta à

transmissão, havendo estágio intermediário de repartição da energia

entre várias regiões.

• Distribuição: rede que interliga as subestações transformadoras aos

pontos de consumo, sendo subdividida em distribuição primária (nível de

média tensão - MT) ou distribuição secundária (nível de uso residencial).

Após esse percurso, ela chega às distribuidoras – empresas capacitadas

a distribuir a energia na tensão adequada, a depender do tipo de consumo.

Dentro das cidades, a energia passa por uma série de subestações

transformadoras. Em um primeiro momento, essas subestações mantem a

energia em média tensão, no intuito de atender aos consumidores desse

porte (média indústria, comércio) e diminuir o risco de desperdício; no

segundo momento, transformadores de distribuição reduzem a tensão para

que possa ser utilizada pelos consumidores de baixa tensão, geralmente

residências, pequeno serviço e iluminação pública.

15

O custo com transmissão aumentará à medida que novas unidades

geradoras forem implantadas cada vez mais distantes do centro de consumo.

Segundo informações publicadas no site da ANEEL, atualmente o Brasil

possui 63 concessionárias do serviço público de distribuição de energia elétrica.

A transmissão de energia possui linhas com tensão de 230 kV a 750 kV, com

extensão total de 118,5 mil quilômetros, conforme quadro abaixo.

Linhas de Transmissão de Energia Elétrica - Brasil

Classe de Tensão (kV)

Linhas de Transmissão Instaladas (Km)

(%)

230 kV 51.316 43,30%

345 kV 10.273 8,67%

440 kV 6.728 5,68%

500 kV 39.521 33,35%

600 KV 7.992 6,74%

750 kV 2.683 2,26%

TOTAL 118.513 100,00%

Fonte: Boletim Mensal – Junho/2014 – Ministério de Minas e Energia

16

2.2.3. Comercialização de Energia Elétrica

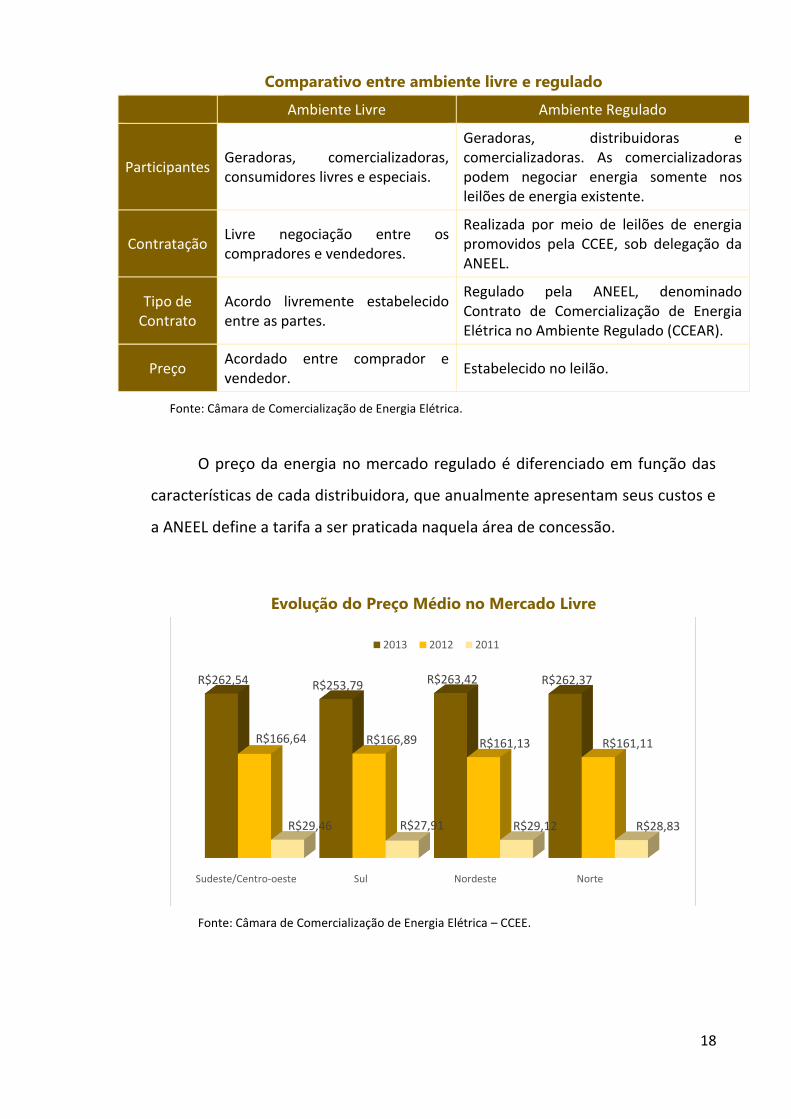

No Brasil, a comercialização é realizada em dois tipos de mercado: o

Ambiente de Contratação Livre (ACL) e o Ambiente de Contratação Regulada

(ACR). Ambos são registrados na Câmara de Comercialização de Energia Elétrica

(CCEE), mas somente no ACR o preço é estabelecido em leilão e regulado pela

ANEEL através dos Contratos de Comercialização de Energia Elétrica do Ambiente

regulado (CCEAR).

Além da CCEE, outros órgãos compõem o quadro de agentes

responsáveis pela energia elétrica no país, são eles:

17

Conselho Nacional de Política Energética (CNPE). Órgão de

assessoramento do Presidente da República para formulação de políticas

e diretrizes de energia;

Empresa de Pesquisa Energética (EPE). Entidade prestadora de serviços na

área de estudos e pesquisas destinadas a subsidiar o planejamento do

setor energético nacional;

Operador Nacional do Sistema Elétrico (ONS). Responsável pela

coordenação e controle da operação da geração e da transmissão de

energia elétrica no Sistema Interligado Nacional (SIN);

Agência Nacional de Energia Elétrica (ANEEL). Órgão regulador, vinculado

ao Ministério de Minas e Energia, tem como finalidade proporcionar

condições favoráveis para que o mercado de energia elétrica se

desenvolva com equilíbrio entre os agentes em benefício da sociedade.

Para que um agente de mercado (distribuidor, gerador, comercializador,

consumidor livre ou especial) possa atuar em um dos mercados de energia, ele

precisa fazer parte Sistema Interligado Nacional (SIN), onde todas as transações

são realizadas.

No ambiente regulado existem regras predefinidas que são aplicadas aos

leilões de compra e venda de energia – tais normas não são passíveis de

modificação pelos agentes de mercado, diferentemente do mercado livre, em

que os agentes tem a liberdade de estabelecer os termos do acordo, inclusive

preço e volume.

As geradoras comercializam a maior parte da sua energia produzida para

distribuidoras com contratos, cujos preços são fixados nos leilões e corrigidos

pelas regras estabelecidas nos editais. A outra parte da produção é

comercializada no mercado livre.

18

Comparativo entre ambiente livre e regulado

Ambiente Livre Ambiente Regulado

Participantes Geradoras, comercializadoras, consumidores livres e especiais.

Geradoras, distribuidoras e comercializadoras. As comercializadoras podem negociar energia somente nos leilões de energia existente.

Contratação Livre negociação entre os compradores e vendedores.

Realizada por meio de leilões de energia promovidos pela CCEE, sob delegação da ANEEL.

Tipo de Contrato

Acordo livremente estabelecido entre as partes.

Regulado pela ANEEL, denominado Contrato de Comercialização de Energia Elétrica no Ambiente Regulado (CCEAR).

Preço Acordado entre comprador e vendedor.

Estabelecido no leilão.

Fonte: Câmara de Comercialização de Energia Elétrica.

O preço da energia no mercado regulado é diferenciado em função das

características de cada distribuidora, que anualmente apresentam seus custos e

a ANEEL define a tarifa a ser praticada naquela área de concessão.

Evolução do Preço Médio no Mercado Livre

Fonte: Câmara de Comercialização de Energia Elétrica – CCEE.

Sudeste/Centro-oeste Sul Nordeste Norte

R$262,54 R$253,79 R$263,42 R$262,37

R$166,64 R$166,89 R$161,13 R$161,11

R$29,46 R$27,91 R$29,12 R$28,83

2013 2012 2011

19

Embora o preço da energia no mercado livre tivesse chegado em 2011 nos

valores entre R$ 27,00 e R$ 30,00, conforme os sub mercados Norte, Nordeste,

Sul e Sudeste/Centro-Oeste, a sua disponibilidade foi sendo reduzida

gradativamente e fez com que, em 2013, o patamar de preços girasse em torno

de R$ 263,00 por MWh, caracterizando uma grande volatilidade do mercado.

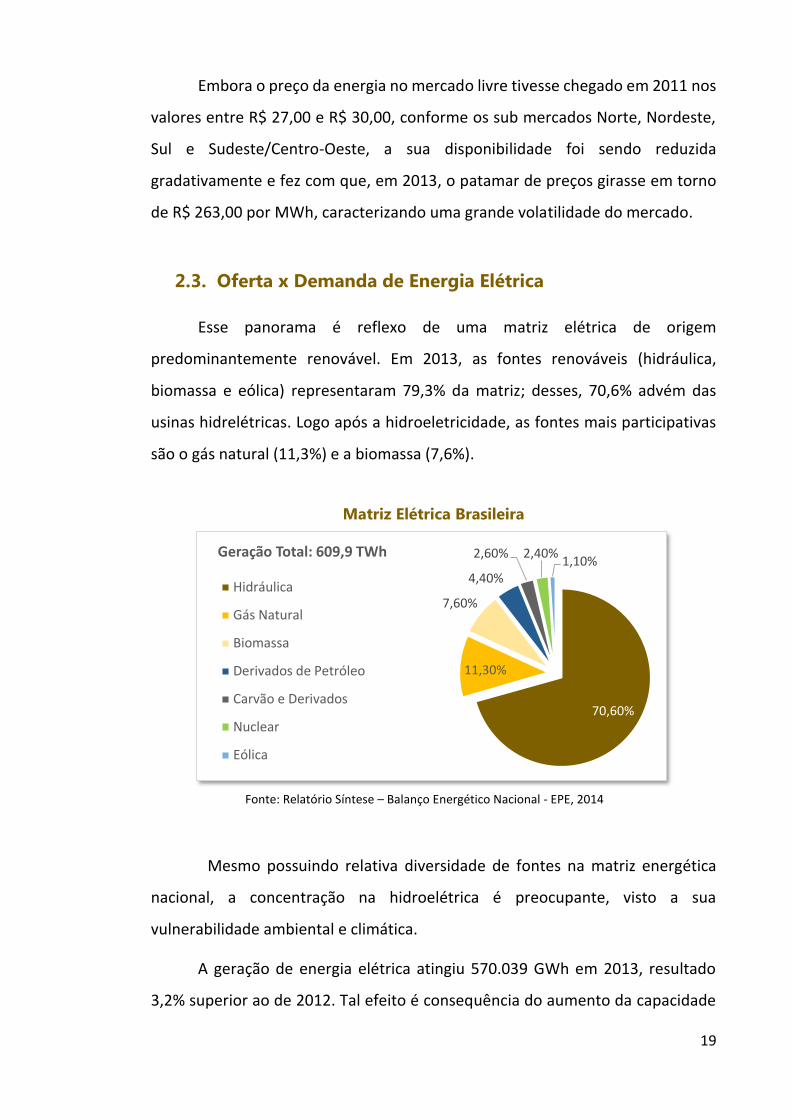

2.3. Oferta x Demanda de Energia Elétrica

Esse panorama é reflexo de uma matriz elétrica de origem

predominantemente renovável. Em 2013, as fontes renováveis (hidráulica,

biomassa e eólica) representaram 79,3% da matriz; desses, 70,6% advém das

usinas hidrelétricas. Logo após a hidroeletricidade, as fontes mais participativas

são o gás natural (11,3%) e a biomassa (7,6%).

Matriz Elétrica Brasileira

Fonte: Relatório Síntese – Balanço Energético Nacional - EPE, 2014

Mesmo possuindo relativa diversidade de fontes na matriz energética

nacional, a concentração na hidroelétrica é preocupante, visto a sua

vulnerabilidade ambiental e climática.

A geração de energia elétrica atingiu 570.039 GWh em 2013, resultado

3,2% superior ao de 2012. Tal efeito é consequência do aumento da capacidade

70,60%

11,30%

7,60%

4,40%

2,60% 2,40%1,10%

Geração Total: 609,9 TWh

Hidráulica

Gás Natural

Biomassa

Derivados de Petróleo

Carvão e Derivados

Nuclear

Eólica

20

instalada e geração das unidades térmica e eólica, que cresceram 37,3% e 30,3%,

respectivamente. Por outro lado, houve uma redução de 5,9% da geração de

energia hidráulica, ocasionado pelas condições hidrológicas desfavoráveis,

mesmo com o aumento de 2% da capacidade instalada.

Capacidade Instalada (MW)

Fonte 2013 2012 Δ%

Hidrelétrica 86.018 84.294 2,0%

Térmica* 36.528 32.778 11,4%

Nuclear 1.990 2.007 -0,8%

Eólica 2.207 1.894 16,5%

Outras - - -

TOTAL 126.743 120.973 4,8%

Geração Elétrica (GWh)

Fonte 2013 2012 Δ%

Hidrelétrica 390.992 415.342 -5,9%

Térmica* 145.587 106.058 37,3%

Nuclear 14.640 16.038 -8,7%

Eólica 6.579 5.050 30,3%

Outras 12.241 10.010 22,3%

TOTAL 570.039 552.498 3,2%

Nota: * Inclui biomassa, gás, petróleo e carvão mineral. Fonte: Relatório Síntese – Balanço Energético Nacional - EPE, 2014

Desde 2013, o país vem passando por uma das maiores crises de reservas

hídricas, e, consequentemente, corre risco de racionamento de água e energia

elétrica. Os índices de precipitação nos anos de 2013 e 2014, em todas as regiões,

estão abaixo da média dos anos anteriores.

De acordo com a Secretaria de Energia Elétrica do Ministério de Minas e

Energia, em termos de Energia Natural Afluente1 – ENA bruta – foi verificado o

segundo pior resultado no subsistema Sudeste/Centro-Oeste e o pior no

subsistema Nordeste no histórico de 82 anos. Este resultado se repetiu para os

meses seguintes de 2014, sendo o pior resultado do Nordeste e o 7º pior do

Sudeste/Centro-Oeste no mês de março.

Como grande parte das usinas hidroelétricas brasileiras funcionam a fio

d’água, ou seja, sem reservatório, a crise é acentuada.

1 Energia que pode ser produzida a partir das vazões naturais afluentes aos reservatórios.

21

Outro fator que agrava a crise é o ritmo de crescimento do consumo de

energia elétrica, representando um gargalo infraestrutural para o

desenvolvimento e para a competitividade econômica do país.

Produção x Consumo2 de Energia Elétrica no Brasil, em GWh

Fonte: Anuário de Energia Elétrica da Aneel, 2013.

Comparativo do Consumo e Geração nas Regiões, em GWh

BR/Região

Consumo Geração Saldo

(Geração – Consumo)

2012 2012 2011 % 2012 2011 (%)

Brasil 448.117 433.034 3,50% 552.498 531.758 3,90% 104.381

Norte 29.049 27.777 4,60% 69.906 67.894 3,00% 40.857

Nordeste 75.610 71.914 5,10% 76.412 66.971 14,10% 802

Sudeste 235.237 230.668 2,00% 204.659 181.091 13,00% -30.578

Sul 77.503 74.470 4,10% 127.612 153.932 -17,10% 50.109

Centro-oeste 30.718 28.205 8,90% 73.909 61.870 19,50% 43.191

Fonte: Anuário de Energia Elétrica da Aneel, 2013.

O Governo Federal implementou uma política de expansão do consumo de

energia com o objetivo de garantir seu acesso a uma parcela maior da população.

Essa política impulsionou a elevação de 4,9% no consumo total de energia no país

2 A comparação entre produção e consumo foi feita utilizando como referência o ano base 2012, pois não há dados de consumo, em GWh, para o ano de 2013.

463.120 462.976515.799 531.758 552.498

388.472 384.306415.683 433.034 448.117

2008 2009 2010 2011 2012

Produção Consumo

22

entre os meses de Junho de 2013 a Maio de 2014. Em maio, o consumo total

atingiu 47.620 GWh, apesar do declínio de 4,3% no consumo industrial (o menor

valor registrado nos últimos anos), de acordo com o Boletim do mês de Junho de

Monitoramento do Sistema Elétrico do Ministério de Minas e Energia (2014).

Ainda segundo esta publicação, o consumo residencial da região Nordeste e

Norte foi um forte influenciador dos resultados de crescimento total.

Consumo de Energia Elétrica no Último ano no Brasil

Tipo de Consumo

Consumo médio em 12 meses

Jun/12 - Mai/13 (kWh/NU)

Jun/13 - Mai/14 (kWh/NU)

Evolução

Consumo médio residencial 161 166 3,30%

Consumo médio industrial 26.375 26.218 -0,60%

Consumo médio comercial 1.270 1.317 3,70%

Consumo médio rural 470 489 3,90%

Consumo médio demais classes * 5.303 5.350 0,90%

Consumo médio total 515 518 0,60%

FONTE: Boletim de Monitoramento do Sistema Elétrico, MME, 2014.

Historicamente o Nordeste consome mais energia do que produz, fato que

proporciona uma dependência aos subsistemas Sudeste/Centro-Oeste e Norte.

Em 2012 o Nordeste apresentou superávit de 802 GWh, motivada pela crescente

atuação das térmicas, que representaram mais de 50% da energia produzida na

região, segundo o Operador Nacional do Sistema Elétrico (ONS).

Entre 2013 e 2014, a região tem sofrido com o prolongamento da seca e a

forte queda nos seus reservatórios para geração de energia elétrica, que

acumulou apenas 18% da capacidade, com Médias de Longo Termo (MLTs) abaixo

das médias históricas.

Em 2014 o Subsistema Nordeste chegou a produzir somente 26% da média

– essa marca ocorreu durante o período chuvoso, quando o subsistema deveria

produzir maiores índices de energia.

23

Produção x Consumo de Energia Elétrica no Nordeste, em GWh

Fonte: Anuário de Energia Elétrica da Aneel, 2013.

FONTE: Boletim de Monitoramento do Sistema Elétrico, MME, 2014

51.261

60.186 61.077 66.971

76.412

65.103 65.24471.197 71.914 75.610

2008 2009 2010 2011 2012

Produção Consumo

Média de Longo Termo (MLT): É a média aritmética das vazões naturais médias, correspondentes

a um mesmo período, verificadas durante a série histórica de observações.

Energia Natural Afluente (ENA): É a energia obtida a partir da ativação das turbinas de usinas

hidrelétricas

24

Tem-se colocado mais potência no sistema, mas a reserva estratégica

(capacidade de armazenagem dos reservatórios dividida pela carga total) vem aos

poucos decrescendo. Nos últimos oito anos, a capacidade de armazenamento

caiu de 6 para 5 meses, significando dizer que se os reservatórios estiverem

completamente cheios, haveria garantia de 5 meses de consumo hidrelétrico.

Uma conclusão básica é que a atuação de outras fontes, principalmente as

térmicas, sendo elas mais caras que as hidrelétricas, e só entrando em operação

pelo critério do mérito econômico, tornam-se insensíveis à perda de acumulação

de água nos reservatórios.

Dessa maneira, cada MW de origem hidráulica foi convocado a gerar mais

energia a cada ano que se passava. Portanto, culpar somente a escassez de chuva

é não enxergar a crise que estava se delineando há muito tempo.

Desta feita, o baixo nível dos reservatórios de água e o constante aumento

do consumo de energia elétrica tem desencadeado o crescimento da geração das

usinas térmicas, fonte complementar à produção das hidrelétricas, contudo,

substancialmente mais caras e poluentes.

25

A partir de setembro de 2012, após a edição da MP 579, que

posteriormente foi transformada na Lei 12.783, a complementação térmica mais

do que dobrou. Assim, o MW térmico não utilizado anteriormente saiu muito

mais caro agora. O “custo do déficit”, um dos parâmetros utilizados para a

formação dos preços no mercado spot de curto prazo, tornou-se assim um custo

muito subjetivo.

Em 2014 a utilização de fontes complementares da base de energia

cresceu quase 10% na comparação com 2013 e, em relação a 2012, aumentou

em 20%. Em resposta, as termoelétricas de gás e carvão elevaram o valor da

energia, o que acarretará em um custo estimado de R$ 60 bilhões até o final de

2014, que será repassado aos consumidores via tarifa ou aos contribuintes, via

impostos, ao longo dos próximos anos.

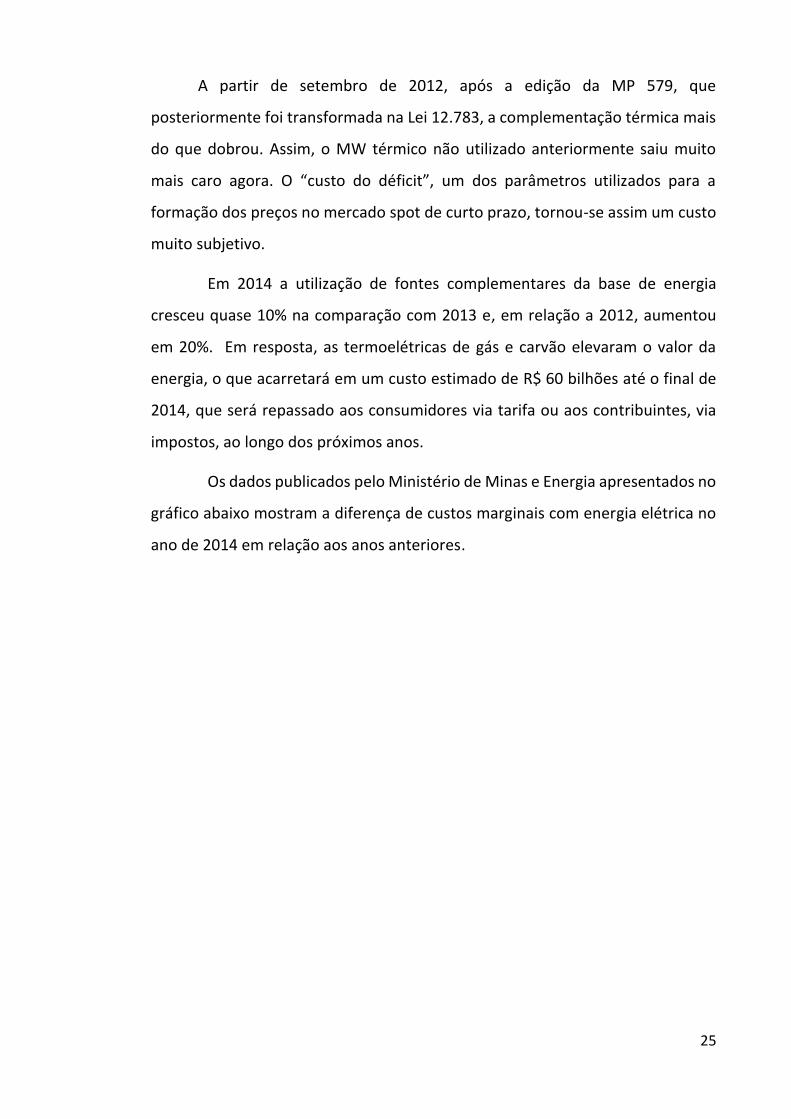

Os dados publicados pelo Ministério de Minas e Energia apresentados no

gráfico abaixo mostram a diferença de custos marginais com energia elétrica no

ano de 2014 em relação aos anos anteriores.

26

Evolução do Custo Marginal de Operação no Subsistema SUL/SUDESTE

FONTE: Boletim de Monitoramento do Sistema Elétrico, MME, 2014

* Os demais subsistemas do SIN apresentam variações em relação ao Sudeste/Centro-Oeste apenas quando os limites de

intercâmbio são atingidos.

27

Numa relação inversa à geração hidráulica, o custo médio da operação

das térmicas tem relação direta com o aumento da demanda por esse tipo de

fonte, ou seja, quando sua utilização aumenta, há a elevação do custo médio

da operação. Nos últimos meses, percebe-se que o mercado que liquida

energia por um Preço de Liquidação de Diferenças (PLD) opera com grandes

oscilações em um curto período de tempo.

Preço Médio no Mercado Spot (2014)

Fonte: Câmara de Comercialização de Energia Elétrica – CCEE.

Preço Médio no Mercado Spot (2014):

Período Janeiro a Julho de 2014

Mês Sudeste/

Centro-oeste Sul Nordeste Norte

Média R$ 665,55 R$ 623,39 R$ 630,46 R$ 499,13

Fonte: Câmara de Comercialização de Energia Elétrica – CCEE.

R$0,00

R$100,00

R$200,00

R$300,00

R$400,00

R$500,00

R$600,00

R$700,00

R$800,00

R$900,00

jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14

jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14

Sudeste/Centro Oeste R$592,54 R$412,65 R$806,97 R$822,83 R$822,83 R$822,83 R$378,22

Sul R$503,10 R$206,99 R$806,97 R$822,83 R$822,83 R$822,83 R$378,22

Nordeste R$592,54 R$412,60 R$772,21 R$744,28 R$756,37 R$755,90 R$379,35

Norte R$592,54 R$412,60 R$334,59 R$640,73 R$696,21 R$452,44 R$364,80

28

Os valores que regem a comercialização são calculados de cima para

baixo por um programa que foi desenhado para a operação do sistema e não

para definição de preços. O efeito final é que houve uso excessivo dos

reservatórios porque não houve planejamento e estratégia de segurança, com

previsão de que a capacidade de armazenamento de água no Brasil

corresponderá a apenas 100 dias em 2021.

Alguns especialistas defendem a construção de novos reservatórios. Até

agora, somente cerca de 30% dos potenciais hidráulicos foram aproveitados,

mas 80% desses remanescentes encontram-se na Amazônia, com grandes

implicações ambientais, sítios arqueológicos, destruição da fauna e da flora,

terras indígenas e alagamento de terras agricultáveis. Mesmo que a ampliação

fosse possível nesse contexto, para voltar a situação dos 8 anos atrás seria

necessário aumentar em 120% a capacidade de acumulação.

Outros sistemas têm sido estimulados nos últimos anos pelo Governo

Federal para complementar o regime hidráulico em determinadas situações:

Energia eólica: não são substitutos eficientes por inexistirem

ventos constantes ao longo do tempo;

Energia solar não é disponibilizada no período noturno ou até

mesmo quando chove, e a utilização de baterias inviabiliza ainda

mais a modicidade tarifária;

Termoelétrica a base de biomassa da cana-de-açúcar: não pode

ser considerada uma energia de base por só produzir bagaço no

período dos 6 meses de safra, mesmo com o uso das pontas e

palhas.

Como energia de base, resta então a nuclear, o gás natural, o carvão

mineral e, como uma alternativa mais adequada aos princípios de

desenvolvimento socioambiental, as florestas energéticas, como por exemplo,

a de eucalipto.

29

Portanto, é essencial que as térmicas estejam na base (usinas que

possam operar as 24 horas do dia, os 30 dias do mês e os 12 meses do ano,

parando apenas para manutenção programada) tanto para garantir a oferta de

energia elétrica, quanto para poupar a escassa água armazenada.

É importante destacar que as novas fontes de energia que vêm sendo

pesquisadas surgem em um cenário em que o modelo de leilão de energia

favorece as fontes que já passaram pela curva de aprendizado e reduziram

seus custos por meio do tempo em que estão em atividade.

Embora o PROINFA tenha desempenhado papel relevante no sentido

de abrir as portas para a entrada de fontes renováveis que até então não eram

utilizadas, o modelo atual de leilões não atrai pesquisadores e empresas a

investir em novas fontes, pois o período de superação da curva de

aprendizado, que todas as novas tecnologias possuem, não é previsto pelo

sistema, o que as torna não competitivas, frente às mais tradicionais.

30

Energia Contratada X Garantia Física

Fonte: CCEE <www.ccee.org.br>

31

Estratificação das entregas realizadas por cada fonte

HIDRÁULICA

PREVISTA - HIDRÁULICA

EÓLICA

PREVISÃO-EÓLICA

TÉRMICA A BIOMASSA

PREVISÃO -TÉRMICA A BIOMASSA

32

Nesse cenário de crise, a indústria está sendo particularmente afetada. De

acordo com levantamento da Federação das Indústrias do Estado do Rio de

Janeiro (FIRJAN), estima-se que até dezembro de 2014, a tarifa da energia para

indústria esteja 30% mais alta que em janeiro de 2013, e que ao fim de 2015 esse

aumento chegue a 60%.

No início do ano, a agência de classificação de risco Standard & Poor’s

rebaixou a nota de grau de investimento do Brasil para a menor possível, e uma

das principais razões para tal, segundo Ratings Soberanos, diretor da agência, é a

dificuldade do governo em administrar as questões específicas do preço da

energia (geração + transmissão + distribuição) e reduzir a pesada carga tributária

que compõe o preço final ao consumidor. Em função dessa equação, muitas

empresas, no intuito de assegurar o seu abastecimento de energia, decidem

negociar no mercado livre e até mesmo produzirem sua própria energia na

condição de autoprodutores.

2.3.1. Energia no Estado de Alagoas

Em Alagoas, a geração de energia correspondeu a 3,5% do total nacional

em 2012 e representou cerca 0,1% do consumo do país. Ainda que existam

variações na produção dos últimos cinco anos, a geração local é pelo menos 4

vezes maior que o consumo, chegando, em 2009, a quase 5 vezes o consumo.

Produção x Consumo de Energia Elétrica em Alagoas - GWh

Fonte: Anuário de Energia Elétrica da Aneel, 2013.

15.505

18.80317.065

18.747 19.325

3.908 3.782 4.005 3.882 4.447

2008 2009 2010 2011 2012

Produção Consumo

33

A baixa demanda pode ser atribuída a diversos fatores, dentre eles citamos

os mais preponderantes:

Baixo número de habitantes;

Baixo índice de desenvolvimento econômico – a quantidade de

indústrias interfere diretamente no consumo energético;

As indústrias mais antigas, usinas de açúcar, são autossuficientes;

Algumas das novas indústrias utilizam gás natural;

Situação social da população – os índices de pobreza apontam para

um baixo consumo.

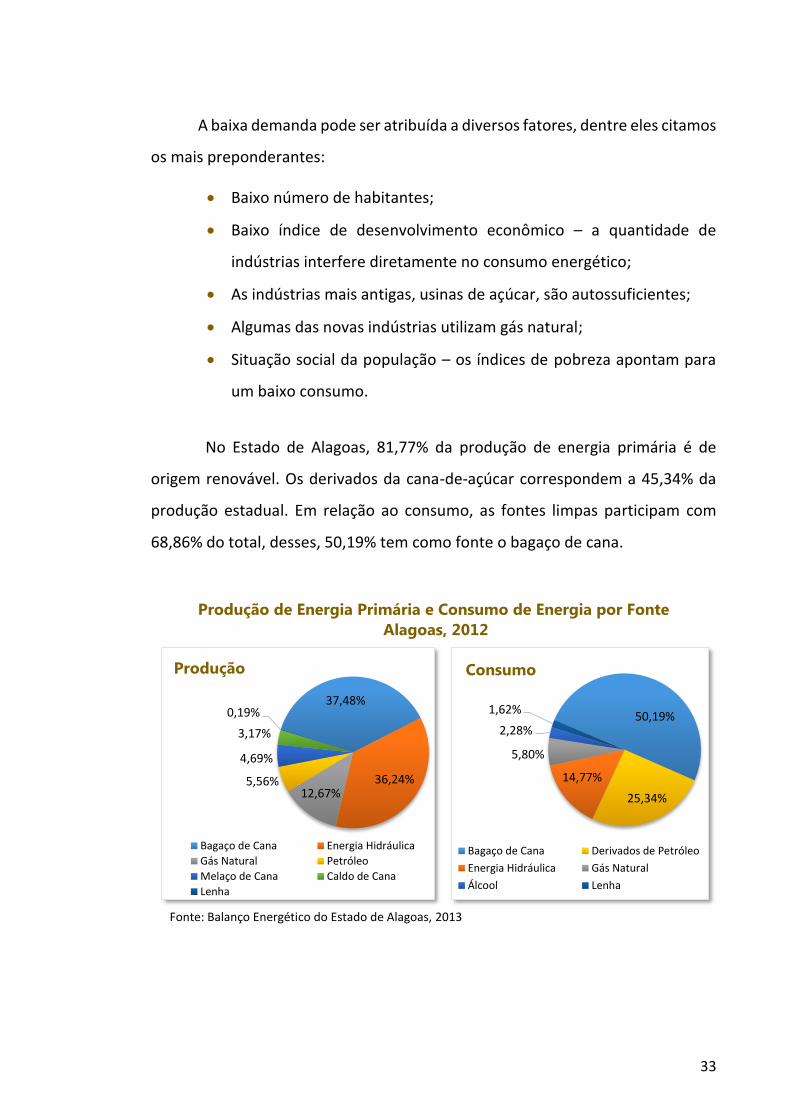

No Estado de Alagoas, 81,77% da produção de energia primária é de

origem renovável. Os derivados da cana-de-açúcar correspondem a 45,34% da

produção estadual. Em relação ao consumo, as fontes limpas participam com

68,86% do total, desses, 50,19% tem como fonte o bagaço de cana.

Produção de Energia Primária e Consumo de Energia por Fonte

Alagoas, 2012

Fonte: Balanço Energético do Estado de Alagoas, 2013

37,48%

36,24%12,67%

5,56%

4,69%

3,17%

0,19%

Produção

Bagaço de Cana Energia Hidráulica

Gás Natural Petróleo

Melaço de Cana Caldo de Cana

Lenha

50,19%

25,34%

14,77%

5,80%

2,28%

1,62%

Consumo

Bagaço de Cana Derivados de Petróleo

Energia Hidráulica Gás Natural

Álcool Lenha

34

Grande parte do consumo é industrial, que utiliza 63% da energia

ofertada em Alagoas. Após a indústria, o setor energético é o segundo maior

consumidor, respondendo por 32% do uso. Os demais setores – comercial,

agropecuário, transportes e residencial – utilizam, combinados, somente 5% da

energia no Estado.

Destino da Produção de Energia - Alagoas - 2012

Fonte: Balanço Energético do Estado de Alagoas, 2013.

Conforme apresentado, Alagoas é um estado gerador de energia limpa,

tanto hidráulica, quanto da biomassa da cana. Como forma alternativa

energética, visto que o bagaço da cana está sendo utilizado para produção de

etanol de segunda geração, avalia-se a viabilidade do uso de eucalipto como

matéria-prima para termoelétricas de alto desempenho econômico, social e

ambiental.

A seguir, serão apresentados a discussão da biomassa como fonte

eficiente de energia.

3. Biomassa como Fonte de Energia

Como fontes renováveis de biomassa podemos citar: lenha, cana de açúcar

(bagaço, pontas e palhas, álcool), carvão vegetal, resíduos vegetais, sisal, biogás,

63%

32%

2% 2%1% 0%

Industrial

Setor Energético

Transportes

Setor Residencial

Agropecuário

Setor Comercial

35

casca de arroz. Ao longo dos últimos anos, o Brasil vem desenvolvendo

tecnologias para a utilização da biomassa como fonte geradora de energia e de

empregos.

Os países desenvolvidos já percebem o uso da biomassa como negócio

rentável e indispensável para o presente. Segundo o relatório publicado pelo

International Institute for Environment and Development (IIED), as nações já

tiram proveito dos combustíveis de biomassa para avançar rumo às economias

verdes. A bioenergia é responsável por aproximadamente 13% do consumo

energético mundial. A Dinamarca, por exemplo, planeja duplicar a utilização de

biomassa para se tornar neutra em carbono até 2050.

Além de capacitação tecnológica elevada para a exploração dos recursos

florestais, o Brasil possui condições geográficas, climáticas e biológicas

excepcionais, revelando ser uma potência no ramo agrícola. Essa é uma condição

fundamental para que a oportunidade de geração de energia elétrica, através da

biomassa, se desenvolva. No entanto, é preciso que as possiblidades sejam

exploradas de forma a obter os melhores resultados, e nesse sentido, o Brasil tem

muito a contribuir. Segundo o Ministério da Agricultura, o país possui uma matriz

energética com 41% de fontes renováveis, num mundo que só utiliza 13%.

Assim, a exploração de recursos renováveis se torna a alternativa mais

duradoura em relação aos seus impactos ambientais, econômicos e sociais.

36

Competitividade entre as Fontes Primárias para Produção de Energia

Como um dos principais produtos agrícolas mundiais, o Brasil já utiliza a

cana-de-açúcar como biomassa energética. Usa-se o bagaço, pontas e palhas da

cana como combustível para a geração de energia elétrica em turbinas a vapor,

porém esses subprodutos se transformaram em matéria-prima para a produção

de etanol de segunda geração. Além da produção natural do etanol, existe a

possibilidade de utilizar as fibras da cana para geração de mais etanol. A primeira

planta industrial do país é a Granbio e está instalada em São Miguel dos Campos,

em Alagoas. Portanto, a tendência do bagaço da cana é ser direcionado para esse

processo de maior valor agregado.

No que diz respeito à madeira enquanto biomassa, a lenha tem grande

destaque na Matriz Energética, especialmente o eucalipto. Porém, a produção de

energia por meio de sua combustão ainda é uma parcela ínfima em relação à

produção de biomassa nacional. Sua esfera de aplicação atende desde a indústria

moveleira, que utiliza seus troncos, passando pela fabricação de papel com a

extração da celulose, até fins energéticos, por meio da combustão.

80 180 280 380 480 580 680 780

ÓLEO DIESEL

ÓLEO COMBUSTIVEL

GÁS NATURAL

EÓLICA

NUCLEAR

CARVÃO MINERAL

BIOMASSA

HIDROELETRICIDADE

R$/MWh

37

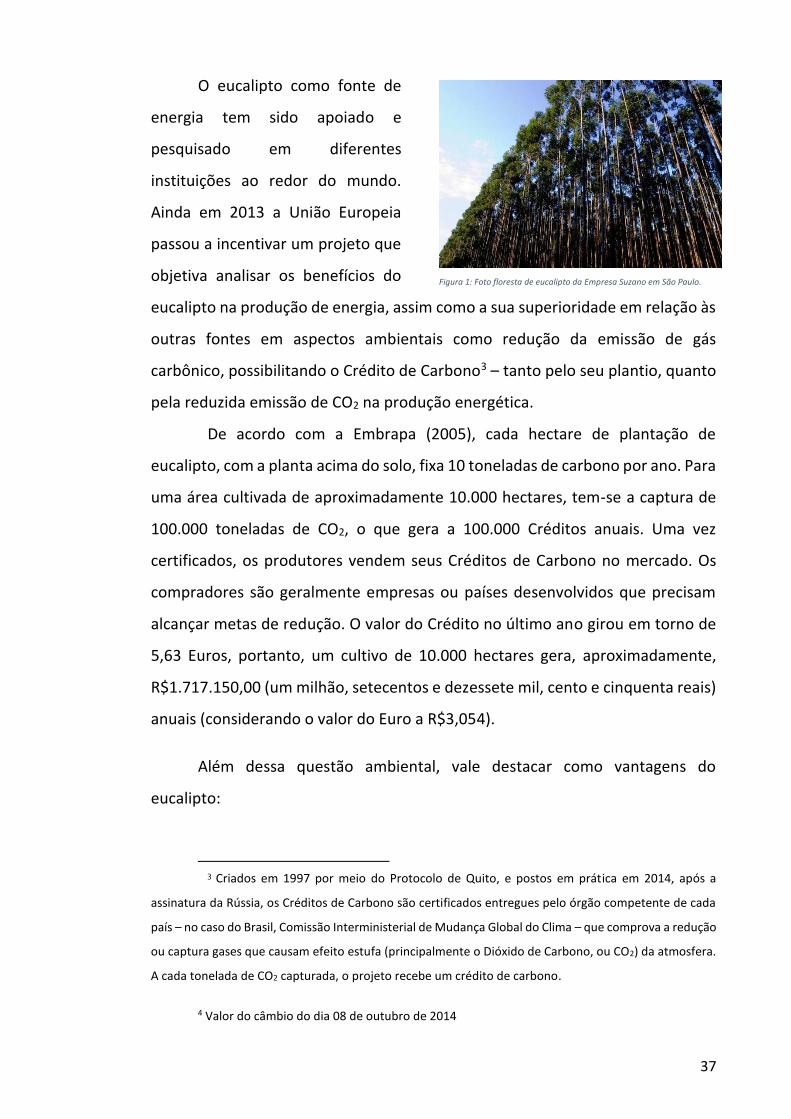

O eucalipto como fonte de

energia tem sido apoiado e

pesquisado em diferentes

instituições ao redor do mundo.

Ainda em 2013 a União Europeia

passou a incentivar um projeto que

objetiva analisar os benefícios do

eucalipto na produção de energia, assim como a sua superioridade em relação às

outras fontes em aspectos ambientais como redução da emissão de gás

carbônico, possibilitando o Crédito de Carbono3 – tanto pelo seu plantio, quanto

pela reduzida emissão de CO2 na produção energética.

De acordo com a Embrapa (2005), cada hectare de plantação de

eucalipto, com a planta acima do solo, fixa 10 toneladas de carbono por ano. Para

uma área cultivada de aproximadamente 10.000 hectares, tem-se a captura de

100.000 toneladas de CO2, o que gera a 100.000 Créditos anuais. Uma vez

certificados, os produtores vendem seus Créditos de Carbono no mercado. Os

compradores são geralmente empresas ou países desenvolvidos que precisam

alcançar metas de redução. O valor do Crédito no último ano girou em torno de

5,63 Euros, portanto, um cultivo de 10.000 hectares gera, aproximadamente,

R$1.717.150,00 (um milhão, setecentos e dezessete mil, cento e cinquenta reais)

anuais (considerando o valor do Euro a R$3,054).

Além dessa questão ambiental, vale destacar como vantagens do

eucalipto:

3 Criados em 1997 por meio do Protocolo de Quito, e postos em prática em 2014, após a

assinatura da Rússia, os Créditos de Carbono são certificados entregues pelo órgão competente de cada

país – no caso do Brasil, Comissão Interministerial de Mudança Global do Clima – que comprova a redução

ou captura gases que causam efeito estufa (principalmente o Dióxido de Carbono, ou CO2) da atmosfera.

A cada tonelada de CO2 capturada, o projeto recebe um crédito de carbono.

4 Valor do câmbio do dia 08 de outubro de 2014

Figura 1: Foto floresta de eucalipto da Empresa Suzano em São Paulo.

38

Planta se adapta aos mais variados tipos de solo;

Apresenta quantidade significativamente maior de açúcares

fermentáveis que a cana-de-açúcar, representando uma maior

combustão;

Cultivo ideal para áreas abandonadas de encostas, a exemplo do

plantio canavieiro;

Absorção de mão de obra em áreas de depressão econômica;

Possibilidade de consórcio com outras culturas, otimizando as áreas

de plantio e aumentando a rentabilidade do plantador;

Segurança no fornecimento da fonte energética, mediante

planejamento dos ciclos de plantio, poderá produzir o ano todo,

possibilitando que a termoelétrica tenha capacidade de geração

continuada de energia;

Ampliação e qualidade no fornecimento de energia elétrica;

Portanto, o cultivo do eucalipto como fonte energética é uma estratégia de

cunho estadual, regional e nacional, devendo ser incluída na definição das

políticas, diretrizes e no planejamento energético do país.

39

4. Eucalipto em Alagoas e a problemática socioeconômica

agrícola

Estima-se que o Brasil tenha a metade da produção mundial de eucalipto.

De modo particular, em Alagoas, a eucaliptocultura vem sendo implantada há seis

anos e o Estado demonstra grande potencial para ser um excelente produtor e

desenvolvedor de tecnologia voltada à geração elétrica.

Alagoas é o segundo menor estado do Brasil, abrangendo somente 0,33%

do território nacional. No entanto, é o sexto de maior em extensão de terras

destinadas à cana-de-açúcar (CONAB, 2014), sendo o maior produtor de cana-de-

açúcar do Nordeste, com destaque no ranking nacional.

Cidades com Plantação de Cana de Açúcar em Alagoas

Atualmente, a cana é voltada majoritariamente para produção de açúcar

e álcool e ocupa cerca de 16,05% da área do Estado. O bagaço da cana apresenta

valorização e está com cotação em alta para utilização na geração de etanol de

segunda geração.

Fonte: Sindaçúcar <http://www.sindacucar-al.com.br/area-canavieira/>

40

Uma das principais mudanças ocorridas nos últimos anos para o setor

canavieiro foi a redução das queimadas e a mecanização para ganhos competitivos

e cumprimento gradual da legislação ambiental. Essa realidade impactou,

diretamente, o mercado de trabalho. Já que uma colheitadeira moderna substitui

até 100 trabalhadores no corte de cana. Além disso, foi limitada a área para

mecanização, pois ela só pode ser realizada em terrenos com declividade até 12%.

Essa evolução agroindustrial apresenta como externalidade positiva os

aspectos ambientais e econômicos, porém como externalidade negativa o fator

social. Essas áreas de encostas estão sendo abandonadas e já apresentam séria

depressão econômica e, consequentemente, a redução dos postos de trabalho,

que tem como perfil o baixo nível de escolaridade e ausência de qualificação, o

que dificuldades o reenquadramento no mercado de trabalho.

O estudo “Análise Socioeconômica do Município de Coruripe e Entorno,

realizado pela Federação das Indústrias do Estado de Alagoas (FIEA) estima uma

queda drástica no número de empregos gerados nos próximos 10 anos no setor

sucroalcooleiro na área analisada (Coruripe, São Miguel do Campos, Teotonio

Vilela e Penedo). De 23.900 postos de trabalho no campo, em 2009, para 9.500

em 2020. Este efeito já começou a ser sentido no ano de 2010, em que houve

redução de 0,81% no emprego neste setor nas cidades supracitadas, enquanto a

média geral alagoana apresentou crescimento de 4,96%. Entre 2008 até 2013, a

queda foi de 6% nos postos de emprego, com pico negativo de -21% na cidade de

São Miguel dos Campos.

Mediante as adversidades encontradas pelos produtores de cana nos

últimos anos, o eucalipto surge como alternativa economicamente viável, tanto

para absorção de mão-de-obra, como para a otimização da área e diversificação

do plantio.

Estima-se que exista cerca de 100.000 hectares propícios para plantação de

eucalipto em Alagoas. Esse potencial já foi percebido por investidores, que têm

41

visitado o Estado juntamente com técnicos e pesquisadores especialistas no

plantio.

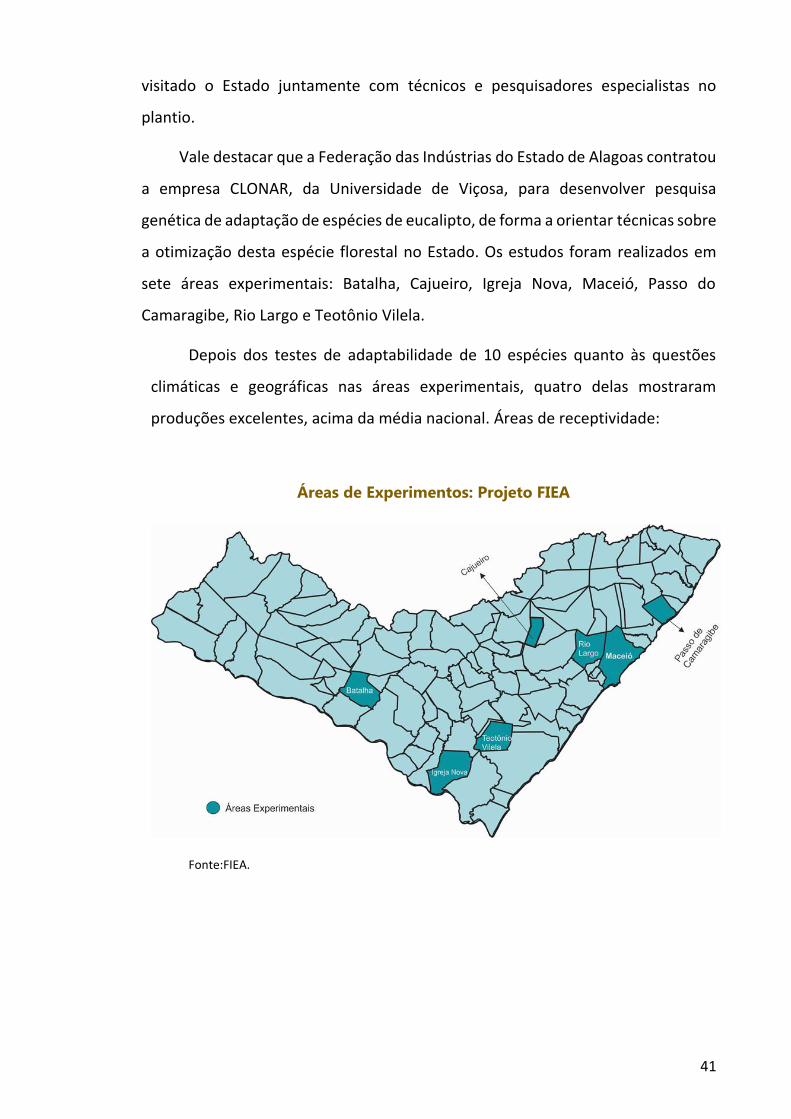

Vale destacar que a Federação das Indústrias do Estado de Alagoas contratou

a empresa CLONAR, da Universidade de Viçosa, para desenvolver pesquisa

genética de adaptação de espécies de eucalipto, de forma a orientar técnicas sobre

a otimização desta espécie florestal no Estado. Os estudos foram realizados em

sete áreas experimentais: Batalha, Cajueiro, Igreja Nova, Maceió, Passo do

Camaragibe, Rio Largo e Teotônio Vilela.

Depois dos testes de adaptabilidade de 10 espécies quanto às questões

climáticas e geográficas nas áreas experimentais, quatro delas mostraram

produções excelentes, acima da média nacional. Áreas de receptividade:

Áreas de Experimentos: Projeto FIEA

Fonte:FIEA.

42

Áreas de Maior Receptividade: Projeto FIEA

Fonte:FIEA.

Enquanto o Brasil produz, em média, 35m³ por hectare, Alagoas tem uma

capacidade produtiva acima de 45m³. Atualmente, são plantadas 2 espécies:

eucalipto urograndis e eucalipto urofilus, desenvolvidas após várias pesquisas de

melhoramento genético. Essas mudas são clonadas e os estudos revelam que elas

são mais resistentes às doenças, pragas e adversidades climáticas.

Em 2008, havia uma área de apenas 500 hectares plantada. Após o início

das pesquisas, este número subiu para 2.700 hectares em 2010 e para 4000

hectares em 2011. Entre 2012 e 2014, houve um progresso apreciável de 3.600

novos hectares, totalizando atualmente 7.620 hectares plantados em todo

território alagoano.

43

Evolução do plantio do eucalipto no Estado (em hectares)

FONTE: Antônio Fidelis (Consultor SEBRAE)

As condições naturais, os edafos climáticos, são ideais para o cultivo da

floresta. A localização geográfica de Alagoas, próximo às regiões Norte e Centro-

Oeste, favorece substancialmente o transporte, que também conta com o Porto

para as exportações em direção à Europa.

Como a planta tem capacidade para produzir diferentes produtos finais

além da energia (móveis e construção civil preponderantemente), a

eucaliptocultura que está sendo implantada em Alagoas envolve a sociedade de

forma integrada, proporcionando geração de emprego e renda.

Fomentará, ainda, a pesquisa e o desenvolvimento de novas tecnologias,

que podem colocar um Estado historicamente atrasado, com dificuldades sociais

avassaladoras, no mapa da inovação em tecnologia energética a partir de fontes

renováveis.

Para isso, é necessário que a iniciativa privada seja parte integrante e

ativa dessa cadeia produtiva, fomentando a competitividade e a produção local

e, consequentemente, gerando os resultados que a sociedade alagoana

necessita. Similarmente ao que ocorreu anteriormente no Brasil com a cana-de-

açúcar, é indispensável atrair cada vez mais investidores para uma nova forma

produtiva, fomentando o mercado a dar passos largos no sentido da

modernidade e inovação.

500

2700

4000

7620

2008 2010 2012 2014

44

Como o mercado livre de energia ainda possui oscilações muito drásticas,

e o sistema regulado não favorece a entrada de novas tecnologias, ainda em

ascensão, é indispensável o incentivo da esfera pública federal para que mais

organizações de pesquisa e produção se instalem no Estado.

Ao entender que o Estado de Alagoas, precisa ser inserido no rumo da

inclusão produtiva, ao passo que o País urge por novas fontes de energia, com

capacidade de serem opções seguras àquelas que se possui hoje, a biomassa do

Eucalipto nasce como uma alternativa plausível, próspera e que converge com o

plano de expansão e diversificação das fontes alternativas de energia.

Para tanto, é necessário fazer alterações nas regras dos leilões para o

sistema regulado, hoje voltado somente à compra de energia com o preço mais

baixo possível, sem considerar que a segurança do sistema tem um preço e a

necessidade de mais térmicas trabalhando na base.

45

5. Viabilidade da Implantação de uma Termoelétrica via

biomassa de Eucalipto

5.1. Processo produtivo de uma Termoelétrica

A transformação do eucalipto em energia é realizada em termoelétricas,

que utilizam como tecnologia de produção o ciclo Ranking de potência, baseado

na queima da biomassa para geração de energia.

A planta industrial é dividida em 4 processos automatizados e contínuos,

composto por sete equipamentos principais que atuam, de forma interligada por

tubos e conexões.

O processo se inicia com a queima do eucalipto na caldeira, que, ao ser

incinerado, aquecerá a água contida na caldeira, gerando vapor d’água de alta

pressão e temperatura, sendo enviado por tubulação a uma turbina interligada a

um gerador, que, consequentemente gerará força de trabalho que produzirá

energia elétrica.

A energia elétrica, no primeiro momento, será destinada para a

alimentação da planta industrial, sendo seu excedente enviado para linhas de

transmissão aos consumidores finais.

Incineração

CaldeiraGeração de Energia

Turbina a VaporTratamento

GeradorDistribuição

Condensador

Torre de Resfriação

Desareador

46

Vale destacar que o vapor d’água gerado no processo de incineração, após

sua passagem pela turbina, é destinado ao condensador, para transformar o

vapor em água refrigerada, a temperatura ambiente, pelas torres de refrigeração.

Após sua condensação, a água é destinada ao desaerador para eliminação das

substancias nocivas ao meio ambiente, geradas na combustão, para

reaproveitamento da água no processo produtivo.

47

G1

CCM

TURBINA A VAPORCiclo térmico de dois estágios,

aquecedor casco-tubo e desaerador térmico

CONDENSADOR0,12 bar

CALDEIRA

TORRE DE REFRIGERAÇÃO

VAI PARA O DESAERADOR

GERADOR13,8 kV

100%120,0 MW

37,32 ton/h2.765 kcal/kg

298.589 ton/ano67 kgf/cm²;520ºC

13%15,6 MW

IRRADIAÇÃO INCOMBUSTOS

CHAMINÉ

MANCAIS EBOMBA DE

ÓLEO

34,51MW

28,06%33,67 MW

1,108 ton/MWh

30,24 MW

0,7%0,84MW

2,86%3,43 MW

0,2%0,24 MW

CCEE

MEDIÇÃO

1,244 ton/MWh25.0%

30 MW

104,40 MW

58,14%69,77 MW

CONSUMO INTERNO C/PICAGEM (PARASITAS)

0,1%0,12 MW

48

5.2. Premissas Financeiras e Econômicas

No tópico, apresentam-se as premissas utilizadas para análise de

viabilidade econômica e financeira da implantação de uma termoelétrica com

uso de biomassa de eucalipto. Essas premissas se referem à: receitas, custos,

despesas, impostos e investimentos.

5.2.1. Produção e Venda

Produto: Energia Elétrica

Potência da termoelétrica: 33 MW

Para obter uma potência exportada de 30MW, a central termoelétrica

deverá ser de 33MW, uma vez que 3MW, correspondente a 9% do total,

representa o consumo de energia da própria planta, denominado como

parasita.

Horas de Operação: Considerando 24 horas/dia nos 365 dias do ano,

são 8.760 horas. Dessas são deduzidas 760 horas/ano de parada para

manutenção. Assim, serão 8.000 horas de operação.

Capacidade Instalada de geração de energia da unidade: 264.000

MWh (8.000 horas x 33MW)

Capacidade de geração de energia para venda: 240.000 MWh (8.000

horas x 30MW)

Preço Médio por MWh: simulação de preços para análise de viabilidade

da unidade industrial, considerando três cenários.

a. R$ 133,99 - preço médio praticado no 18º leilão de energia nova,

realizado em 13/12/2013, de biomassa. Considerando assim, o

âmbito dos Leilões de Energia do Mercado Regulado;

b. R$ 250,00 - preço mínimo para viabilizar a implantação.

49

c. R$ 273 – preço que proporcionara taxa de retorno de 15%

(outubro/2014);

5.2.2. Impostos Incidentes sobre a Atividade

Partindo do pressuposto de que o faturamento bruto do

empreendimento estará abaixo de R$ 78 milhões, a legislação possibilita ao

empreendimento, no caso da central termoelétrica, adotar tanto regime de

lucro real como lucro presumido.

Entre os aspectos analisados está o comparativo entre regimes de lucro

real e presumido, com destaque no ganho competitivo.

Tributos Federais:

Segue as alíquotas dos tributos federais conforme o regime tributário.

Lucro Real Lucro Presumido

a. PIS: 1,65% b. COFINS: 7,6% c. CSLL: 9% d. IR: 25%

a. PIS: 0,65% b. COFINS: 3% c. CSLL: 9% d. IR: 25%

Tributos Estaduais:

a) ICMS: 25%

Ademais, vale destacar que empresas geradoras de energia elétrica a

partir de fontes renováveis que comercializam energia em mercado regulado

são isentas dos tributos federais, PIS e COFINS; e do tributo estadual, ICMS.

As empresas de geração não pagam ICMS na venda de energia. O ICMS

é cobrado no destino, ou seja, percentual sobre o consumo da eletricidade que

utilizamos como consumidores.

50

Em relação ao PIS/COFINS, é apresentado na Lei 11.488, de 15 de junho

de 2007, que criou o REIDI – Regime Especial de Incentivos para o

Desenvolvimento da Infraestrutura e suas alterações pelas leis:

Lei n° 11.727, de 23 de junho de 2008;

Lei n° 11.933, de 28 de abril de 2009;

Lei n° 12.249, de 11 de junho de 2010;

Lei n° 12.995, de 18 de junho de 2014; e

Medida Provisória n° 651, ainda no Congresso para ser transformada

em lei.

5.2.3. Custos Operacionais

Os custos operacionais foram especificados considerando o tamanho da

unidade, ou seja, os custos para uma termoelétrica de 33 MW de potência.

Custos Fixos

O total do custo fixo é R$ 2.796.973,60 (dois milhões, setecentos e

noventa e seis mil, novecentos e setenta e três reais e sessenta centavos) por

ano. Em MWh gerado, esse custo é de R$ 9,84 (nove reais e oitenta e quatro

centavos). Desse total, 68% são custos com mão-de-obra, incluindo os

encargos, 25% são gastos com manutenção, e 7% gastos com seguro.

51

a. Mão-de-obra de Operação e Encargos:

Especificação Valor (R$)

Mão-de-obra R$ 909.600,00/ano

Encargos (109,1%) R$ 992.373,60/ano

Total R$ 1.901.973,60/ano

b. Manutenção

Especificação Valor (R$)

Caldeira R$ 325.000,00/ano

Turboredutor R$ 120.000,00/ano

Gerador R$ 60.000,00/ano

SE-69KV R$ 90.000,00/ano

Outros R$ 100.000,00/ano

Total R$ 695.000,00/ano

c. Seguros: considerado R$ 200.000,00 por ano.

Custos Variáveis

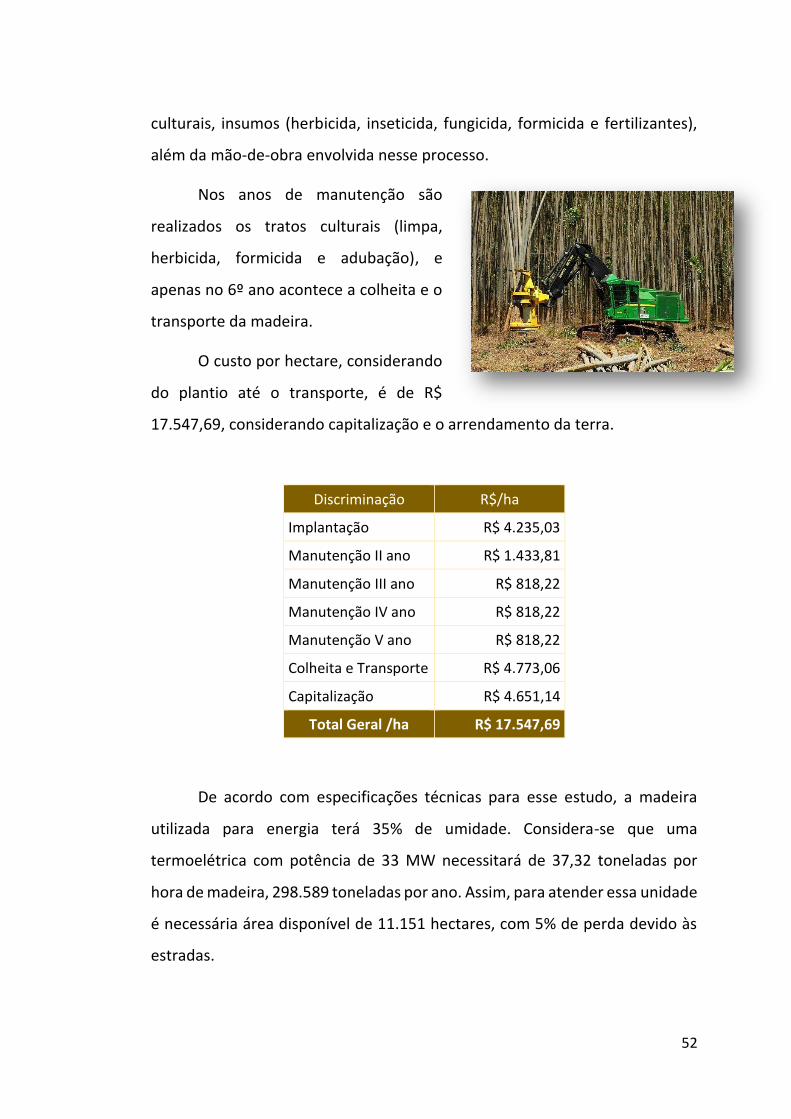

a. Matéria-prima (biomassa) - Eucaliptocultura

Para analisar a viabilidade de uma

central termoelétrica utilizando eucalipto

como fonte de biomassa, o primeiro passo

é entender como funciona e quais os

custos da cultura, que compreende o

plantio, colheita e transporte.

O custo do plantio, distribuídos nos

primeiros 5 anos, é composto por: preparo do solo, mudas, plantio, tratos

52

culturais, insumos (herbicida, inseticida, fungicida, formicida e fertilizantes),

além da mão-de-obra envolvida nesse processo.

Nos anos de manutenção são

realizados os tratos culturais (limpa,

herbicida, formicida e adubação), e

apenas no 6º ano acontece a colheita e o

transporte da madeira.

O custo por hectare, considerando

do plantio até o transporte, é de R$

17.547,69, considerando capitalização e o arrendamento da terra.

Discriminação R$/ha

Implantação R$ 4.235,03

Manutenção II ano R$ 1.433,81

Manutenção III ano R$ 818,22

Manutenção IV ano R$ 818,22

Manutenção V ano R$ 818,22

Colheita e Transporte R$ 4.773,06

Capitalização R$ 4.651,14

Total Geral /ha R$ 17.547,69

De acordo com especificações técnicas para esse estudo, a madeira

utilizada para energia terá 35% de umidade. Considera-se que uma

termoelétrica com potência de 33 MW necessitará de 37,32 toneladas por

hora de madeira, 298.589 toneladas por ano. Assim, para atender essa unidade

é necessária área disponível de 11.151 hectares, com 5% de perda devido às

estradas.

53

Biomassa Eucalipto

Área necessária para reflorestamento

11.151 hectares

= 298.589 ton/ano ÷ 168,75 ton/ha = aproximadamente, 1.770 hectares.

= 1.770 x 6 anos = 10.620 ha x 1,05 = 11.151 ha

Produtividade em metros cúbicos (m³/ano)

45 m³/ano

Fator de Conversão (ton/m³)

0,75 ton/m³

Tempo para 1º corte 5 anos

Produtividade em peso nos 5 anos

168,75 ton/ha 45 m³ há/ano x 0,75 = 33,75 ton/ha

=33,75 x 5 anos = 168,75 ton /ha

Disponibilidade Biomassa por ano

298.589 ton/ano = 37,32 ton/h x 8000 horas/ano =298.589

ton/ano

Preço da Biomassa por tonelada

R$ 103,99 (FOB USINA)

Considerando um raio de 20 km de distância entre a floresta e a unidade industrial.

b. Manejo do combustível:

O custo de estocar e manusear, no pátio da unidade, a biomassa que

será queimada na caldeira, que é cerca de R$ 1.320.000,00 por ano ou R$ 5,00

por MWh.

c. Tratamento água:

Os gastos com produtos químicos destinados ao tratamento da água, é

em torno de R$ 528.000,00/ano, R$ 2,00 por MWh.

d. Energia Elétrica:

A central termoelétrica gerará a sua própria energia que utilizará no

processo produtivo, equivalente a 3MW da potência total que são consumidos

pela própria unidade, como mencionado anteriormente.

54

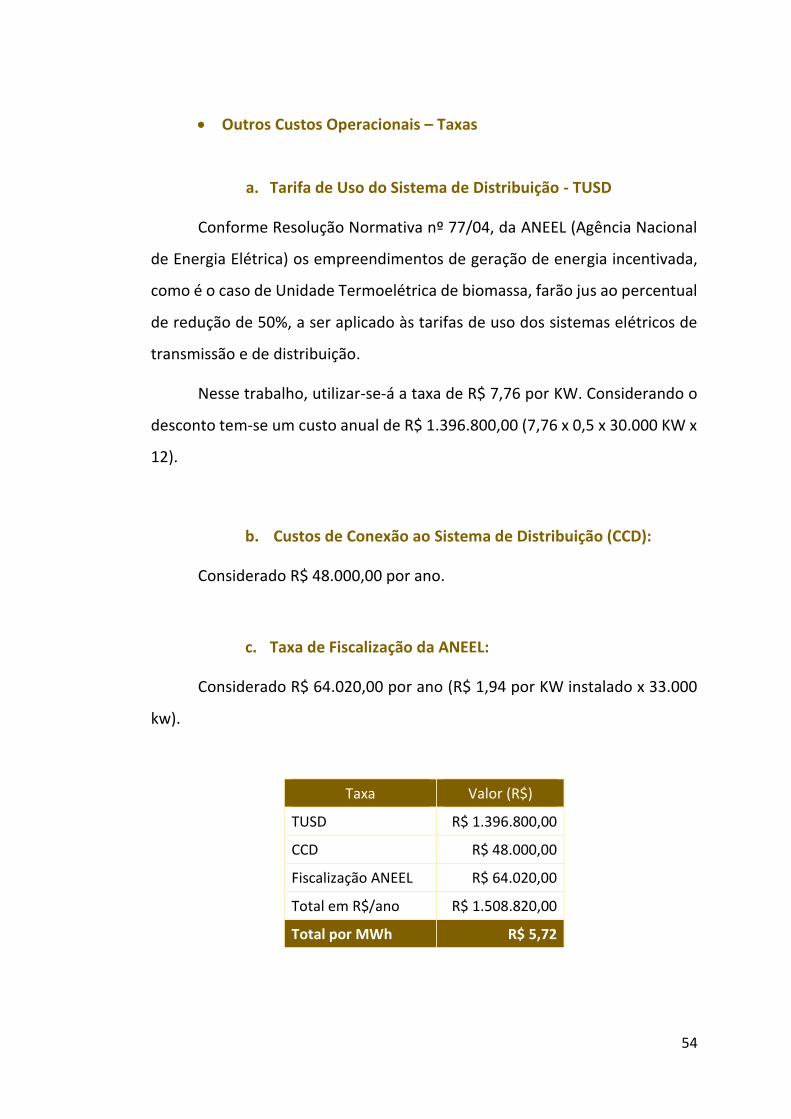

Outros Custos Operacionais – Taxas

a. Tarifa de Uso do Sistema de Distribuição - TUSD

Conforme Resolução Normativa nº 77/04, da ANEEL (Agência Nacional

de Energia Elétrica) os empreendimentos de geração de energia incentivada,

como é o caso de Unidade Termoelétrica de biomassa, farão jus ao percentual

de redução de 50%, a ser aplicado às tarifas de uso dos sistemas elétricos de

transmissão e de distribuição.

Nesse trabalho, utilizar-se-á a taxa de R$ 7,76 por KW. Considerando o

desconto tem-se um custo anual de R$ 1.396.800,00 (7,76 x 0,5 x 30.000 KW x

12).

b. Custos de Conexão ao Sistema de Distribuição (CCD):

Considerado R$ 48.000,00 por ano.

c. Taxa de Fiscalização da ANEEL:

Considerado R$ 64.020,00 por ano (R$ 1,94 por KW instalado x 33.000

kw).

Taxa Valor (R$)

TUSD R$ 1.396.800,00

CCD R$ 48.000,00

Fiscalização ANEEL R$ 64.020,00

Total em R$/ano R$ 1.508.820,00

Total por MWh R$ 5,72

55

5.2.4. Investimento

O montante de investimentos é composto, basicamente, pela

infraestrutura da usina e equipamentos, tais como: turbinas, motores a

combustão, gerador, caldeira, equipamentos auxiliares (transformadores,

disjuntores, proteção) e outros.

Conforme informações técnicas, o investimento necessário para

implantação de uma termoelétrica com potência de 30MW é de R$

105.000.000,00 (cento e cinco milhões de reais), distribuídos conforme quadro

a seguir.

Especificação Valor em R$

Construção Civil R$ 7.500.000,00

Máquinas e Equipamentos R$ 63.600.000,00

Instalações R$ 29.600.000,00

Outros (Móveis, veículos e diversos) R$ 4.300.000,00

TOTAL R$ 105.000.000,00

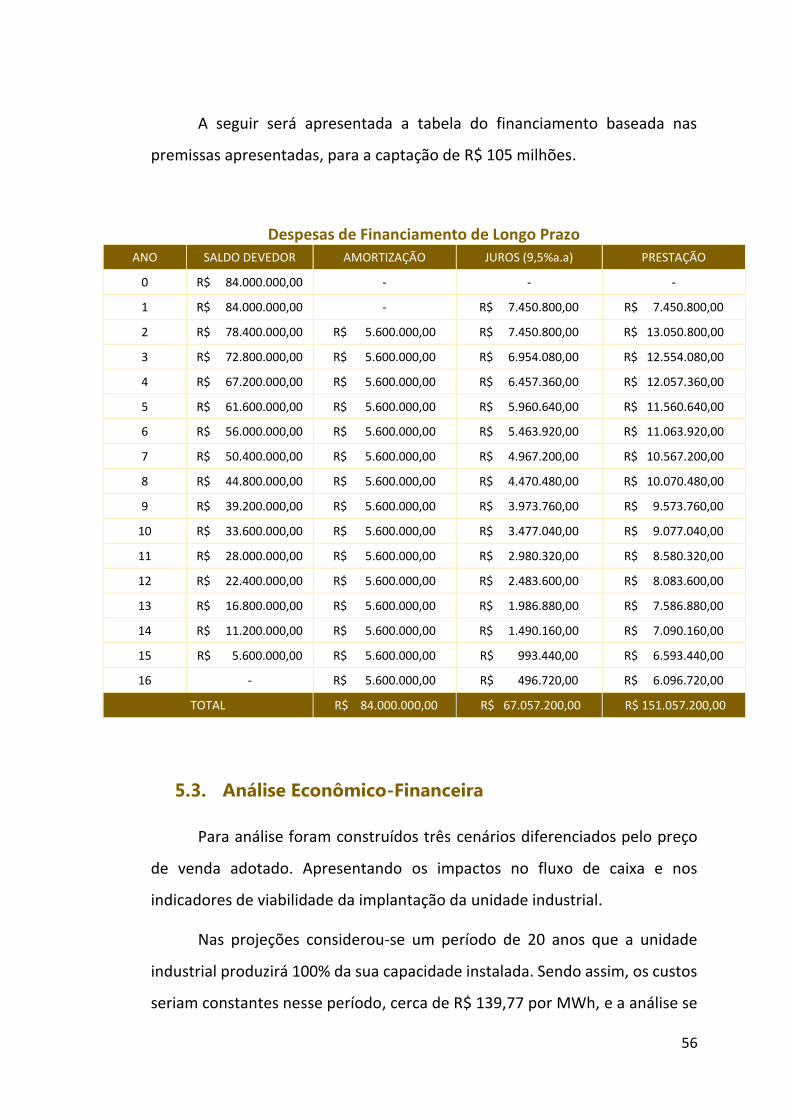

Segue as premissas de financiamento utilizada na análise de cenário, foi

considerado linha de crédito do BNDES.

Recursos Próprios: 20%

Recursos de Terceiros: 80%

Prazo: 16 anos

Carência: Até seis meses após a entrada do projeto em operação comercial.

Custo Financeiro: TJLP. 5% a.a.

Remuneração básico do BNDES: A partir de 1,0% ao ano (a.a.)

Taxa de Risco de Crédito: Até 2,87% a.a., conforme o risco de crédito do cliente.

Sistema de Amortização: SAC

56

A seguir será apresentada a tabela do financiamento baseada nas

premissas apresentadas, para a captação de R$ 105 milhões.

Despesas de Financiamento de Longo Prazo

ANO SALDO DEVEDOR AMORTIZAÇÃO JUROS (9,5%a.a) PRESTAÇÃO

0 R$ 84.000.000,00 - - -

1 R$ 84.000.000,00 - R$ 7.450.800,00 R$ 7.450.800,00

2 R$ 78.400.000,00 R$ 5.600.000,00 R$ 7.450.800,00 R$ 13.050.800,00

3 R$ 72.800.000,00 R$ 5.600.000,00 R$ 6.954.080,00 R$ 12.554.080,00

4 R$ 67.200.000,00 R$ 5.600.000,00 R$ 6.457.360,00 R$ 12.057.360,00

5 R$ 61.600.000,00 R$ 5.600.000,00 R$ 5.960.640,00 R$ 11.560.640,00

6 R$ 56.000.000,00 R$ 5.600.000,00 R$ 5.463.920,00 R$ 11.063.920,00

7 R$ 50.400.000,00 R$ 5.600.000,00 R$ 4.967.200,00 R$ 10.567.200,00

8 R$ 44.800.000,00 R$ 5.600.000,00 R$ 4.470.480,00 R$ 10.070.480,00

9 R$ 39.200.000,00 R$ 5.600.000,00 R$ 3.973.760,00 R$ 9.573.760,00

10 R$ 33.600.000,00 R$ 5.600.000,00 R$ 3.477.040,00 R$ 9.077.040,00

11 R$ 28.000.000,00 R$ 5.600.000,00 R$ 2.980.320,00 R$ 8.580.320,00

12 R$ 22.400.000,00 R$ 5.600.000,00 R$ 2.483.600,00 R$ 8.083.600,00

13 R$ 16.800.000,00 R$ 5.600.000,00 R$ 1.986.880,00 R$ 7.586.880,00

14 R$ 11.200.000,00 R$ 5.600.000,00 R$ 1.490.160,00 R$ 7.090.160,00

15 R$ 5.600.000,00 R$ 5.600.000,00 R$ 993.440,00 R$ 6.593.440,00

16 - R$ 5.600.000,00 R$ 496.720,00 R$ 6.096.720,00

TOTAL R$ 84.000.000,00 R$ 67.057.200,00 R$ 151.057.200,00

5.3. Análise Econômico-Financeira

Para análise foram construídos três cenários diferenciados pelo preço

de venda adotado. Apresentando os impactos no fluxo de caixa e nos

indicadores de viabilidade da implantação da unidade industrial.

Nas projeções considerou-se um período de 20 anos que a unidade

industrial produzirá 100% da sua capacidade instalada. Sendo assim, os custos

seriam constantes nesse período, cerca de R$ 139,77 por MWh, e a análise se

57

dará via preço de venda. Nessa análise, avalia-se como se o preço fosse

acordado em mercado regulado, ou seja, preço constante no período

estudado.

As simulações foram feitas sobe o questionamento de qual preço

viabilizaria a unidade termoelétrica, considerando as premissas já colocadas.

Diante disso, segue os preços aplicados nos cenários:

Cenário 1: considerado preço médio registrado no 18º leilão de energia

nova, cotado em R$ 133,99 MW/h, em 31/12/2013.

Cenário 2: considerado o preço mínimo para viabilizar economicamente

e financeiramente a implantação da termoelétrica, conforme as

projeções esse valor será de R$ 256,00 MW/h.

Cenário 3: considerado o preço de R$ 273,00 por MW/h, que garante

uma TIR de pelo menos mínimo 15 %, retorno médio esperado pelo

mercado.

Além disso, nos três cenários serão confrontados o impacto da escolha

do regime tributário e verificar qual o menos dispendioso e,

consequentemente, mais competitivo para essa unidade industrial.

58

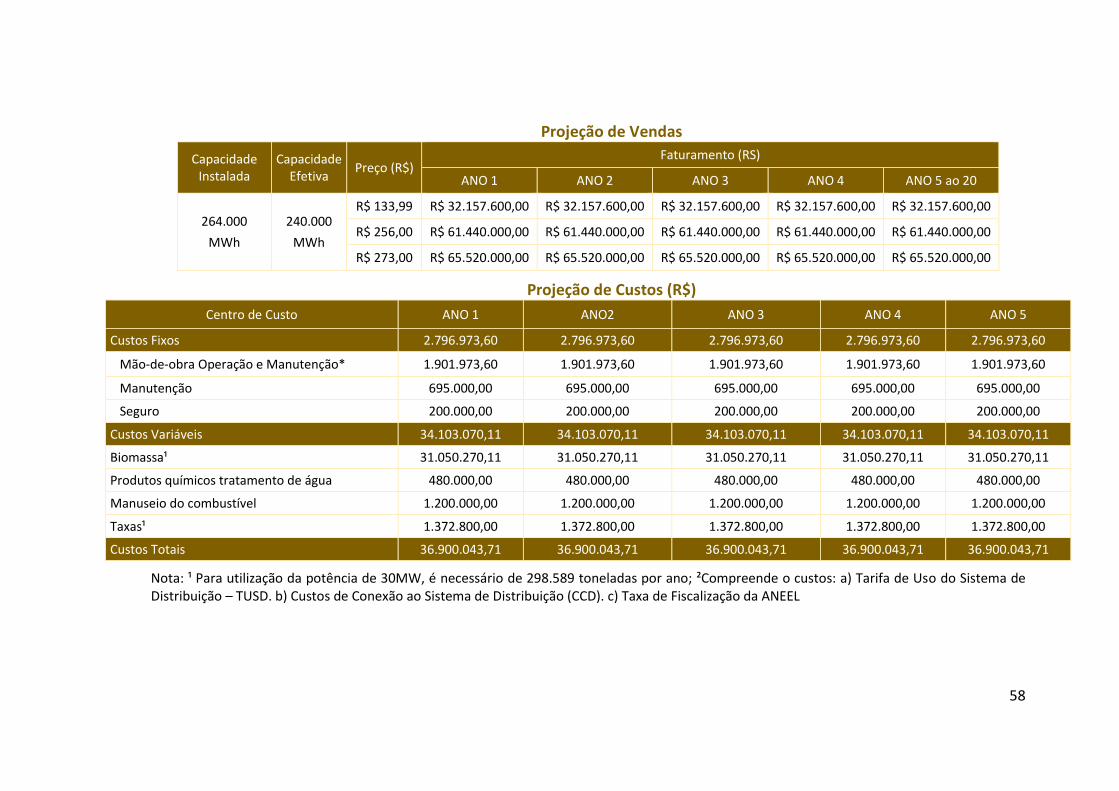

Projeção de Vendas

Capacidade Instalada

Capacidade Efetiva

Preço (R$) Faturamento (RS)

ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ao 20

264.000

MWh

240.000

MWh

R$ 133,99 R$ 32.157.600,00 R$ 32.157.600,00 R$ 32.157.600,00 R$ 32.157.600,00 R$ 32.157.600,00

R$ 256,00 R$ 61.440.000,00 R$ 61.440.000,00 R$ 61.440.000,00 R$ 61.440.000,00 R$ 61.440.000,00

R$ 273,00 R$ 65.520.000,00 R$ 65.520.000,00 R$ 65.520.000,00 R$ 65.520.000,00 R$ 65.520.000,00

Projeção de Custos (R$)

Centro de Custo ANO 1 ANO2 ANO 3 ANO 4 ANO 5

Custos Fixos 2.796.973,60 2.796.973,60 2.796.973,60 2.796.973,60 2.796.973,60

Mão-de-obra Operação e Manutenção* 1.901.973,60 1.901.973,60 1.901.973,60 1.901.973,60 1.901.973,60

Manutenção 695.000,00 695.000,00 695.000,00 695.000,00 695.000,00

Seguro 200.000,00 200.000,00 200.000,00 200.000,00 200.000,00

Custos Variáveis 34.103.070,11 34.103.070,11 34.103.070,11 34.103.070,11 34.103.070,11

Biomassa¹ 31.050.270,11 31.050.270,11 31.050.270,11 31.050.270,11 31.050.270,11

Produtos químicos tratamento de água 480.000,00 480.000,00 480.000,00 480.000,00 480.000,00

Manuseio do combustível 1.200.000,00 1.200.000,00 1.200.000,00 1.200.000,00 1.200.000,00

Taxas¹ 1.372.800,00 1.372.800,00 1.372.800,00 1.372.800,00 1.372.800,00

Custos Totais 36.900.043,71 36.900.043,71 36.900.043,71 36.900.043,71 36.900.043,71

Nota: ¹ Para utilização da potência de 30MW, é necessário de 298.589 toneladas por ano; ²Compreende o custos: a) Tarifa de Uso do Sistema de Distribuição – TUSD. b) Custos de Conexão ao Sistema de Distribuição (CCD). c) Taxa de Fiscalização da ANEEL

59

5.3.1. Resultados nos Cenários

Na análise de viabilidade foi elaborada a projeção fluxo de caixa no

período de 20 anos, mediante os seguintes métodos de avaliação financeira:

valor presente líquido (VPL), a taxa interna de retorno (TIR) e o período de

retorno do investimento (payback). A taxa mínima de atratividade (TMA)

empregada no estudo foi a SELIC, 11%, conforme a reunião do Comitê de

Política Monetária (COPOM).

Partindo da análise do fluxo de caixa, segue os resultados por cenário.

Cenário 1:

Considerando o preço de venda de R$ 133,99/MWh a unidade faturaria

R$ 32,1 milhões, que não cobriria os custos totais (fixos mais variáveis), que

estão em torno de R$ 36,9 milhões, consequentemente, não há viabilidade

nesse cenário. Além disso, não foi possível comparar o impacto da escolha do

regime tributário.

Cenário 2:

Com preço de venda de R$ 256,00/MWh, o faturamento bruto anual

seria de R$ 61,4 milhões, aumento de 91,06% comparando com o 1 º cenário.

Partindo desse faturamento, deduzindo custos totais e impostos, a margem

líquida em torno de 25,55%, considerando lucro presumido, e 18,4%,

utilizando regime de lucro real.

Com isso, já se observa que o regime tributário de lucro presumido será

mais competitivo para a unidade termelétrica estudada, considerando as

premissas que definiram o porte e estrutura da mesma.

60

Com esse preço, o projeto se viabiliza com uma TIR de 11,1%, pouco

superior a TMA utilizada (11%), SELIC. E o retorno do investimento se dará em

8 anos e 11 meses. Ressalta-se que no fluxo de caixa foram consideradas as

despesas financeira e amortizações do investimento inicial.

Cenário 3:

No último cenário foram realizadas simulações para identificar a qual

preço a termoelétrica, a base de eucalipto, se viabilizaria. Constatou-se que

com preço de R$ 273,00 MW/h, o empreendimento proporcionaria um

retorno de 15,06% em 6 anos e 9 meses.

Comparação Regime Tributário Lucro Presumido

Comparação Regime Tributário Lucro Real

Nota: * Considerando o regime de lucro real Mesmo com o preço a R$ 273,00, o projeto não é viável se.

Indicadores Cenário 01 Cenário 02 Cenário 03

Preço (R$/MWh) R$ 133,99 R$ 256,00 R$ 273,00

VPL (R$) (R$ 225.221.162,27) R$ 782.087,93 R$ 32.271.762,98

TIR (%) - 11,10% 15,06%

Payback simples - 8 anos e 11 meses 6 anos e 9 meses

Indicadores Cenário 01 Cenário 02 Cenário 03*

Preço (R$/MWh) R$ 133,99 R$ 256,00 R$ 273,00

VPL (R$ 192.783.094,15) (R$ 38.880.757,04) (R$ 17.437.107,08)

TIR - 5,54% 8,62%

Payback simples - 13 anos e 9 meses 10 anos

61

ANEXO 1 - Fluxo de caixa R$ 256,00 – Lucro Presumido

62

63

ANEXO 2 - Fluxo de caixa R$ 256,00 – Lucro Real

64

65

ANEXO 3 - Fluxo de caixa R$ 273,00 – Lucro Presumido

66

67

ANEXO 4 - Fluxo de caixa R$ 273,00 – Lucro Real

68

69

6. Conclusão

Diante do cenário apresentado, verifica-se que a biomassa do

eucalipto é positiva ambiental e socialmente falando, sendo uma estratégia

essencial para o desenvolvimento de Alagoas. Porém, a viabilidade econômica,

mediante os valores praticados atualmente pelo mercado regulado, está

condicionada à concessão de incentivos governamentais inseridos em novas

regras para os leilões.

O Brasil apresenta mecanismos de incentivo da competitividade no

setor energético, a exemplo da energia elétrica e do etanol da cana-de-açúcar.

Esse modelo poderá ser replicado para a geração de energia derivada da

biomassa de eucalipto, apresentando um forte impacto social através do efeito

multiplicador da geração de emprego e renda nas regiões de declínio do