Evento Presencial Café da Manhã com REGRAS PARA … · de Transporte Interestadual e...

50

Evento Presencial Café da Manhã com REGRAS PARA APLICAÇÃO DAS ALÍQUOTA INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE OBRIGATORIEDADE DO CF-e-SAT. Apresentação: Helen Mattenhauer 25.08.2015

Transcript of Evento Presencial Café da Manhã com REGRAS PARA … · de Transporte Interestadual e...

-

Evento Presencial

Café da Manhã com REGRAS PARA APLICAÇÃO DAS ALÍQUOTA

INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE

OBRIGATORIEDADE DO

CF-e-SAT.

Apresentação: Helen Mattenhauer

25.08.2015

http://www.netcpa.com.br/default.asphttp://www.pointsrelier.com/jeu-de-points-a-relier-de-petit-d%C3%A9jeuner.html

-

ICMS- Alíquotas interestaduais

EC - 87/2015

Lei SP – 15.856/2015

-

Cenário Atual

Guerra Fiscal – Reforma Tributária

Prot. 21/2011

Res. SF 13/2012

Conv. ICMS 70/2014

EC 87/2015 e Lei 15.856/2015

MP 683/2015

-

CF - Cenário Atual

Sem as alterações promovidas pela

EC 87/2015

-

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de

transporte interestadual e intermunicipal e de comunicação, ainda que as operações e

as prestações se iniciem no exterior;

2.º O imposto previsto no inciso II atenderá ao seguinte:

IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um

terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá

as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação;

V - é facultado ao Senado Federal:

a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de

iniciativa de um terço e aprovada pela maioria absoluta de seus membros;

b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que

envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e

aprovada por dois terços de seus membros;

-

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

...

VI - salvo deliberação em contrário dos Estados e do Distrito Federal, nos termos do

disposto no inciso XII, "g", as alíquotas internas, nas operações relativas à circulação de

mercadorias e nas prestações de serviços, não poderão ser inferiores às previstas para

as operações interestaduais;

VII - em relação às operações e prestações que destinem bens e serviços a

consumidor final localizado em outro Estado, adotar-se-á:

a) a alíquota interestadual, quando o destinatário for contribuinte do imposto;

b) a alíquota interna, quando o destinatário não for contribuinte dele;

VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização

do destinatário o imposto correspondente à diferença entre a alíquota interna e a

interestadual;

(REDAÇÕES SEM AS ALTERAÇÕES DA EMENDA CONSTITUCIONAL 87/2015)

-

Resolução Senado Federal nº 22/1989

Estabelece alíquotas do Imposto sobre Operações Relativas a Circulação de

Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação, nas operações e prestações interestaduais.

Art. 1º A alíquota do Imposto sobre Operações Relativas à Circulação de Mercadorias

e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação, nas operações e prestações interestaduais, será de doze por cento.

Parágrafo único. Nas operações e prestações realizadas nas Regiões Sul e

Sudeste, destinadas às Regiões Norte, Nordeste e Centro-Oeste e ao Estado do

Espírito Santo, as alíquotas serão:

I - em 1989, oito por cento;

II - a partir de 1990, sete por cento.

Art. 3º Esta Resolução entra em vigor em 1º de junho de 1989.

-

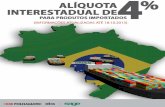

Resolução Senado Federal nº 13/2012

Art. 1º A alíquota do Imposto sobre Operações Relativas à Circulação de Mercadorias

e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação (ICMS), nas operações interestaduais com bens e mercadorias

importados do exterior, será de 4% (quatro por cento).

§ 1º O disposto neste artigo aplica-se aos bens e mercadorias importados do exterior

que, após seu desembaraço aduaneiro:

I - não tenham sido submetidos a processo de industrialização;

II - ainda que submetidos a qualquer processo de transformação, beneficiamento,

montagem, acondicionamento, reacondicionamento, renovação ou

recondicionamento, resultem em mercadorias ou bens com Conteúdo de

Importação superior a 40% (quarenta por cento).

§ 2º O Conteúdo de Importação a que se refere o inciso II do § 1º é o percentual

correspondente ao quociente entre o valor da parcela importada do exterior e o valor

total da operação de saída interestadual da mercadoria ou bem.

-

Resolução Senado Federal nº 13/2012

§ 3º O Conselho Nacional de Política Fazendária (Confaz) poderá baixar normas para

fins de definição dos critérios e procedimentos a serem observados no processo de

Certificação de Conteúdo de Importação (CCI).

§ 4º O disposto nos §§ 1º e 2º não se aplica:

I - aos bens e mercadorias importados do exterior que não tenham similar nacional, a

serem definidos em lista a ser editada pelo Conselho de Ministros da Câmara de

Comércio Exterior (Camex) para os fins desta Resolução;

II - aos bens produzidos em conformidade com os processos produtivos básicos de que

tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de

outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001,

e 11.484, de 31 de maio de 2007.

Art. 2º O disposto nesta Resolução não se aplica às operações que destinem gás

natural importado do exterior a outros Estados.

Art. 3º Esta Resolução entra em vigor em 1º de janeiro de 2013.

-

Operação com mercadoria importada ou com

conteúdo de importação superior a 40%

ANEXO

CÓDIGO DE SITUAÇÃO TRIBUTÁRIA

Tabela A - Origem da Mercadoria ou Serviço

1 - Estrangeira - Importação direta, exceto a indicada no código 6;

2 - Estrangeira - Adquirida no mercado interno, exceto a indicada no

código 7;

3 - Nacional, mercadoria ou bem com Conteúdo de Importação superior

a 40% (quarenta por cento) e inferior ou igual a 70% (setenta por

cento);

8 - Nacional, mercadoria ou bem com Conteúdo de Importação superior

a 70% (setenta por cento).

-

Operação com mercadoria nacional, sem conteúdo de

importação ou com conteúdo de importação inferior a 40%

ANEXO – Convênio s/n 1970

CÓDIGO DE SITUAÇÃO TRIBUTÁRIA

Tabela A - Origem da Mercadoria ou Serviço

0 - Nacional, exceto as indicadas nos códigos 3, 4, 5 e 8;

4 - Nacional, cuja produção tenha sido feita em conformidade com os

processos produtivos básicos de que tratam o Decreto-Lei nº 288/67, e as Leis

nº 8.248/91, 8.387/91, 10.176/01 e 11.484/07;

5 - Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual

a 40% (quarenta por cento);

6 - Estrangeira - Importação direta, sem similar nacional, constante em lista de

Resolução CAMEX e gás natural;

7 - Estrangeira - Adquirida no mercado interno, sem similar nacional, constante

em lista de Resolução CAMEX e gás natural.

-

• Região Norte (AC, AM, RR, AP,RO,TO)

• Região Nordeste(MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste(MT, MS,GO,DF)

• Região Sul (PR, SC, RS)

• Região Sudeste (SP, MG, ES, RJ)

ORIGEM/DESTINO

CONTRIBUINTE

4% • Região Norte (AC, AM, RR, AP,RO,TO)• Região Nordeste(MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste(MT, MS,GO,DF)

• Região Sul (PR, SC, RS)

• Região Sudeste (SP, MG, ES, RJ)

ORIGEM/DESTINO

CONTRIBUINTE

4%

Operação com mercadoria importada ou com

conteúdo de importação superior a 40%

-

• Região Sul(PR, SC, RS)

• São Paulo

• Rio de Janeiro

• Minas Gerais

• Região Norte (AC, AM, RR, AP,RO,TO)

• Região Nordeste(MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste(MT, MS,GO,DF)

• Estado do Espírito Santo

ORIGEM DESTINO – CONTRIBUINTE

7%

Operação com mercadoria nacional, sem conteúdo

de importação ou com conteúdo de importação

inferior a 40%

-

• Região Sul(PR, SC, RS)

• São Paulo

• Rio de Janeiro

• Minas Gerais

• Região Norte (AC, AM, RR, AP,RO,TO)

• Região Nordeste(MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste(MT, MS,GO,DF)

• Estado do Espírito

Santo

ORIGEM DESTINO – CONTRIBUINTE

12%

Operação com mercadoria nacional, sem conteúdo

de importação ou com conteúdo de importação

inferior a 40%

-

Estado de

São Paulo

ORIGEM

• Região Norte (AC, AM, RR, AP,RO,TO)

• Região Nordeste(MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste(MT, MS,GO,DF)

• Região Sul (PR, SC, RS)

• Região Sudeste (SP, MG, ES, RJ)

DESTINO – NÃO

CONTRIBUINTE

Operação com mercadoria nacional, importada ou

com conteúdo de importação superior ou inferior a

40% destinada a não contribuinte

Alíquotas internas do

Estado de São Paulo

7%, 12%, 18% ou 25%

-

REQUISITOS

• Operação interestadual

• Remente e destinatário contribuintes do ICMS

• Mercadoria destinada a uso, consumo ou ativo imobilizado do

destinatário

• Alíquota interna do Estado de destino é superior a alíquota

interestadual

• Recolhimento pelo adquirente, conforme as regras de cada Estado

Diferencial de Alíquota

-

Antecipação

tributária

Equalização da

carga tributária

Diferencial de

alíquotas

Saída

subsequente

Saída interna com

substituição

tributária

Sem Protocolo

Art. 426- A

Simples acional

e RPA

Material de

uso e consumo e

ativo imobilizado

Artigo 155, § 2º,

C.F

Art. 2º, VI e Art.

117 Ricms/SP

RPA

Revenda,

industrialização,

uso, consumo e

ativo imobilizado

Art. 115, XV-A, §

8º Ricms/SP

Simples

Nacional

Antecipação x Ajuste da carga

-

PROTOCOLO ICMS 21, DE 1º DE ABRIL DE 2011

Os Estados de Acre, Alagoas, Amapá, Bahia, Ceará, Espírito Santo, Goiás, Maranhão, Mato

Grosso, Pará, Paraíba, Pernambuco, Piauí, Rio Grande do Norte, Roraima, Rondônia e

Sergipe e o Distrito Federal

Cláusula primeira Acordam as unidades federadas signatárias deste protocolo a exigir, nos

termos nele previstos, a favor da unidade federada de destino da mercadoria ou bem, a parcela do

Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - devida na operação

interestadual em que o consumidor final adquire mercadoria ou bem de forma não

presencial por meio de internet, telemarketing ou showroom.

Parágrafo único. A exigência do imposto pela unidade federada destinatária da mercadoria ou

bem, aplica-se, inclusive, nas operações procedentes de unidades da Federação não

signatárias deste protocolo.

-

PROTOCOLO ICMS 21, DE 1º DE ABRIL DE 2011

Cláusula terceira A parcela do imposto devido à unidade federada destinatária será obtida pela

aplicação da sua alíquota interna, sobre o valor da respectiva operação, deduzindo-se o valor

equivalente aos seguintes percentuais aplicados sobre a base de cálculo utilizada para cobrança

do imposto devido na origem:

I - 7% (sete por cento) para as mercadorias ou bens oriundos das Regiões Sul e Sudeste, exceto

do Estado do Espírito Santo;

II - 12% (doze por cento) para as mercadorias ou bens procedentes das Regiões Norte, Nordeste e

Centro-Oeste e do Estado do Espírito Santo.

Parágrafo único. O ICMS devido à unidade federada de origem da mercadoria ou bem, relativo à

obrigação própria do remetente, é calculado com a utilização da alíquota interestadual.

-

Ementa: CONSTITUCIONAL E TRIBUTÁRIO. IMPOSTO SOBRE OPERAÇÕES DE

CIRCULAÇÃO DE MERCADORIAS E DE PRESTAÇÃO DE SERVIÇOS DE

COMUNICAÇÃO E DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL (ICMS).

PRELIMINAR. PERTINÊNCIA TEMÁTICA. PRESENÇA DE RELAÇÃO LÓGICA ENTRE

OS FINS INSTITUCIONAIS DAS REQUERENTES E A QUESTÃO DE FUNDO

VERSADA NOS AUTOS. PROTOCOLO ICMS Nº 21/2011. ATO NORMATIVO DOTADO

DE GENERALIDADE, ABSTRAÇÃO E AUTONOMIA. MÉRITO. COBRANÇA NAS

OPERAÇÕES INTERESTADUAIS PELO ESTADO DE DESTINO NAS HIPÓTESES EM

QUE OS CONSUMIDORES FINAIS NÃO SE AFIGUREM COMO CONTRIBUINTES DO

TRIBUTO. INCONSTITUCIONALIDADE. HIPÓTESE DE BITRIBUTAÇÃO (CRFB/88,

ART. 155, § 2º, VII, B). OFENSA AO PRINCÍPIO DO NÃO CONFISCO (CRFB/88, ART.

150, IV). ULTRAJE À LIBERDADE DE TRÁFEGO DE BENS E PESSOAS (CRFB/88,

ART. 150, V). VEDAÇÃO À COGNOMINADA GUERRA FISCAL (CRFB/88, ART. 155, §

2º, VI). AÇÃO DIRETA DE INCONSTITUCIONALIDADE JULGADA PROCEDENTE.

MODULAÇÃO DOS EFEITOS A PARTIR DO DEFERIMENTO DA CONCESSÃO DA

MEDIDA LIMINAR, RESSALVADAS AS AÇÕES JÁ AJUIZADAS.

MEDIDA CAUTELAR CONCEDIDA EM 20/02/2014.

Ação Direta de Inconstitucionalidade n° 4.628/2014 -

DOU de 05.12.2014

-

Ação Direta de Inconstitucionalidade n° 4.713/2014 –

DOU de 05.12.2014

Ementa: CONSTITUCIONAL E TRIBUTÁRIO. IMPOSTO SOBRE OPERAÇÕES DE

CIRCULAÇÃO DE MERCADORIAS E DE PRESTAÇÃO DE SERVIÇOS DE

COMUNICAÇÃO E DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL (ICMS).

PRELIMINAR. PERTINÊNCIA TEMÁTICA. PRESENÇA DE RELAÇÃO LÓGICA ENTRE

OS FINS INSTITUCIONAIS DAS REQUERENTES E A QUESTÃO DE FUNDO

VERSADA NOS AUTOS. PROTOCOLO ICMS Nº 21/2011. ATO NORMATIVO DOTADO

DE GENERALIDADE,ABSTRAÇÃO E AUTONOMIA. MÉRITO. COBRANÇA NAS

OPERAÇÕES INTERESTADUAIS PELO ESTADO DE DESTINO NAS HIPÓTESES EM

QUE OS CONSUMIDORES FINAIS NÃO SE AFIGUREM COMO CONTRIBUINTES DO

TRIBUTO. INCONSTITUCIONALIDADE. HIPÓTESE DE BITRIBUTAÇÃO (CRFB/88,

ART. 155, § 2º, VII, B). OFENSA AO PRINCÍPIO DO NÃO CONFISCO (CRFB/88, ART.

150, IV). ULTRAJE À LIBERDADE DE TRÁFEGO DE BENS E PESSOAS (CRFB/88,

ART. 150, V). VEDAÇÃO À COGNOMINADA GUERRA FISCAL (CRFB/88, ART. 155, §

2º, VI). AÇÃO DIRETA DE INCONSTITUCIONALIDADE JULGADA PROCEDENTE.

MODULAÇÃO DOS EFEITOS A PARTIR DO DEFERIMENTO DA CONCESSÃO DA

MEDIDA LIMINAR, RESSALVADAS AS AÇÕES JÁ AJUIZADAS.

-

Benefícios Fiscais -CONVÊNIO ICMS 70, DE 29 DE JULHO DE 2014

Dispõe sobre as regras que deverão ser observadas para fins de

celebração de convênio que trate da concessão de remissão e

anistia de créditos tributários relativos a incentivos e benefícios,

fiscais e financeiros, vinculados ao ICMS autorizados ou

concedidos pelas unidades federadas sem aprovação do

CONFAZ, bem como da sua reinstituição.

-

Cenário

Com as Alterações Promovidas pela

Emenda Constitucional 87/2015

-

Emenda Constitucional nº 87/2015

Altera o § 2º do art. 155 da Constituição Federal e inclui o art. 99 no Ato das Disposições

Constitucionais Transitórias, para tratar da sistemática de cobrança do imposto sobre operações

relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e

intermunicipal e de comunicação incidente sobre as operações e prestações que destinem bens e

serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado.

Art. 1º Os incisos VII e VIII do § 2º do art. 155 da Constituição Federal passam a vigorar com as

seguintes alterações:

"Art. 155....................................................................................

§ 2º............................................................................................

VII - nas operações e prestações que destinem bens e serviços a consumidor final,

contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota

interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à

diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

a) (revogada);

b) (revogada);

-

Emenda Constitucional nº 87/2015

VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota

interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto;

-

Emenda Constitucional nº 87/2015

Art. 2º O Ato das Disposições Constitucionais Transitórias passa a vigorar acrescido do seguinte art. 99:

"Art. 99. Para efeito do disposto no inciso VII do § 2º do art. 155, no caso de operações e prestações que

destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto

correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de

origem e de destino, na seguinte proporção:

I - para o ano de 2015: 20% (vinte por cento) para o Estado de destino e 80% (oitenta por cento) para o

Estado de origem;

II - para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento)

para o Estado de origem;

III - para o ano de 2017: 60% (sessenta por cento) para o Estado de destino e 40% (quarenta por cento)

para o Estado de origem;

IV - para o ano de 2018: 80% (oitenta por cento) para o Estado de destino e 20% (vinte por cento) para o

Estado de origem;

V - a partir do ano de 2019: 100% (cem por cento) para o Estado de destino."

Art. 3º Esta Emenda Constitucional entra em vigor na data de sua publicação, produzindo efeitos

no ano subsequente e após 90 (noventa) dias desta.

-

COMPARATIVO – ARTIGO 155, § 2º, VII

Redação anterior

VII - em relação às operações e prestações que destinem bens e serviços a

consumidor final localizado em outro Estado, adotar-se-á:

a) a alíquota interestadual, quando o destinatário for contribuinte do imposto;

b) a alíquota interna, quando o destinatário não for contribuinte dele;

Redação atual

VII - nas operações e prestações que destinem bens e serviços a consumidor final,

contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota

interestadual e caberá ao Estado de localização do destinatário o imposto

correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota

interestadual;

a) (revogada);

b) (revogada);

-

COMPARATIVO – ARTIGO 155, § 2º, VII

Redação anterior

VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização

do destinatário o imposto correspondente à diferença entre a alíquota interna e a

interestadual;

Redação atual

VII - nas operações e prestações que destinem bens e serviços a consumidor final,

contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota

interestadual e caberá ao Estado de localização do destinatário o imposto

correspondente à diferença entre a alíquota interna do Estado destinatário e a

alíquota interestadual;

a) (revogada);

b) (revogada);

-

COMPARATIVO – ARTIGO 155, § 2º, VII

Redação anterior

VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização

do destinatário o imposto correspondente à diferença entre a alíquota interna e a

interestadual;

Redação atual

VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre

a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto;

-

Estado de

São Paulo

ORIGEM

• Região Norte (AC, AM, RR, AP,RO,TO)

• Região Nordeste(MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste(MT, MS,GO,DF)

• Região Sul (PR, SC, RS)

• Região Sudeste (SP, MG, ES, RJ)

DESTINO – NÃO

CONTRIBUINTE

Operação com mercadoria nacional, importada ou

com conteúdo de importação superior ou inferior a

40% destinada a não contribuinte

Alíquotas internas do

Estado de São Paulo

4%, 7% ou 12%

A PARTIR DE 2016

-

LEI Nº 15.856, DE 2 DE JULHO DE 2015 - DOE 03-07-2015

Altera a Lei nº 6.374, de 1º de março de 1989, que institui o Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação – ICMS

Artigo 1º - Os incisos II e III do artigo 34 da Lei nº 6.374, de 1º de março de 1989, passam a

vigorar com a seguinte redação:

...

http://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei6374.htmhttp://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei6374.htm

-

Artigo 34 - As alíquotas do imposto, salvo as exceções previstas neste artigo, são:

II - 12% (doze por cento), nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a pessoa localizada nos Estados das regiões Sul e Sudeste; (Redação dada ao inciso pela Lei 15.856, de 02-07-2015, DOE 03-07-2015; em vigor em 01-01-2016)

II - 12% (doze por cento), nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Sul e Sudeste; (Redação dada ao inciso pela Lei 10.619, de 19-07-2000; DOE 20-07-2000)

III - 7% (sete por cento), nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a pessoa localizada nos Estados das regiões Norte, Nordeste e Centro- Oeste e no Estado do Espírito Santo; (Redação dada ao inciso pela Lei 15.856, de 02-07-2015, DOE 03-07-2015; em vigor em 01-01-2016)

III - 7% (sete por cento), nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-Oeste e no Estado do Espírito Santo; (Inciso acrescentado pela Lei 10.619/00 de 19-07-2000; DOE 20-07-2000)

Lei 6374/1989

http://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei15856.htmhttp://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei10619.htmhttp://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei15856.htmhttp://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei10619.htm

-

Artigo 2º - Ficam acrescentados à Lei nº 6.374, de 1º de março de 1989, os

dispositivos adiante indicados, com a redação que segue:

I – o inciso XVI e o § 7º ao artigo 2º:

“Artigo 2º - .......................................................... .......................................................................XVI - nas operações e prestações iniciadas em outra unidade da federação que destinem bens e serviços a consumidor final não contribuinte do imposto localizado neste Estado; .......................................................................§ 7º - Na hipótese do inciso XVI deste artigo, caberá ao remetente ou prestador a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual.”;

LEI Nº 15.856, DE 2 DE JULHO DE 2015 - DOE 03.07.2015

http://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei6374.htm

-

II - os artigos 8º e 9º às Disposições Transitórias:

II - os artigos 8º e 9º às Disposições Transitórias:

“Disposições Transitórias .......................................................................

Artigo 8º - O recolhimento a que se refere o § 7º do artigo 2º desta lei deverá ser

realizado pelo contribuinte remetente ou prestador localizado em outra unidade da

federação na seguinte proporção:

I - para o ano de 2016: 40% (quarenta por cento) do valor correspondente à

diferença entre a alíquota interna e a interestadual;

II - para o ano de 2017: 60% (sessenta por cento) do valor correspondente à

diferença entre a alíquota interna e a interestadual;

III - para o ano de 2018: 80% (oitenta por cento) do valor correspondente à diferença

entre a alíquota interna e a interestadual;

IV - a partir do ano de 2019: 100% (cem por cento) do valor correspondente à

diferença entre a alíquota interna e a interestadual.

-

Artigo 9º - No caso de operações ou prestações que destinarem bens e serviços a

não contribuinte localizado em outra unidade da federação, caberá a este Estado,

até o ano de 2018, além do imposto calculado mediante utilização da alíquota

interestadual, parte do valor correspondente à diferença entre esta e a alíquota

interna da unidade da federação destinatária, na seguinte proporção:

I - para o ano de 2016: 60% (sessenta por cento);

II - para o ano de 2017: 40% (quarenta por cento);

III - para o ano de 2018: 20% (vinte por cento).”.

Artigo 3º - Fica revogado o § 3º do artigo 34 da Lei 6.374, de 1º de março de 1989.

Artigo 4º - Esta lei entra em vigor em 1º de janeiro de 2016.

LEI Nº 15.856, DE 2 DE JULHO DE 2015 - DOE 03.07.2015

http://info.fazenda.sp.gov.br/NXT/gateway.dll/legislacao_tributaria/leis/lei6374.htm

-

QUESTÕES

• Regulamentação

• Forma de emissão da nota fiscal nas operações

interestaduais

• Forma de recolhimento do ICMS nas operações com não

contribuinte

-

MP 683/2015 – DOU 14.07.2015

Institui o Fundo de Desenvolvimento Regional e Infraestrutura e o Fundo de Auxílio à

Convergência das Alíquotas do Imposto sobre Operações relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação - ICMS, com a finalidade de facilitar o comércio

interestadual e estimular o investimento produtivo e o desenvolvimento regional.

-

Cupom Fiscal Eletrônico – CF-e-SAT

-

Portaria Cat 147/2012

Artigo 1º...

Parágrafo único:

O CF-e-SAT, modelo 59, é um documento fiscal de existência apenas digital,

armazenado exclusivamente em meio eletrônico e emitido por meio do Sistema

de Autenticação e Transmissão de Cupom Fiscal Eletrônico - SAT, mediante

assinatura digital gerada com base em certificado digital atribuído ao

contribuinte, de forma a garantir a sua validade jurídica.

Cupom Fiscal Eletrônico – CF-e-SAT

-

Portaria CAT Nº 147/2012 - Artigo 27 – Obrigatoriedade – regras alteradas pela

Portaria CAT Nº 59/2015

1. Novos estabelecimentos – inscritos a partir de

1º/07/2015

Uso do SAT a partir da inscrição

Cupom Fiscal Eletrônico – CF-e-SAT

-

Portaria CAT Nº 147/2012 - Artigo 27 – Obrigatoriedade – regras alteradas pela

Portaria CAT Nº 59/2015

2. Substituição da nota fiscal de venda ao consumidor –

modelo 2 pelo CF-e-SAT:

a) a partir de 01-01-2016, para os contribuintes que auferirem

receita bruta maior ou igual a R$ 100.000,00 no ano de 2015;

b) a partir de 01-01-2017, para os contribuintes que auferirem

receita bruta maior ou igual a R$ 80.000,00 no ano de 2016;

c) a partir de 01-01-2018, para os contribuintes que auferirem

receita bruta superior a R$ 60.000,00 no ano de 2017;

Cupom Fiscal Eletrônico – CF-e-SAT

-

Portaria CAT Nº 147/2012 - Artigo 27 – Obrigatoriedade – regras alteradas pela

Portaria CAT Nº 59/2015

2. Substituição da nota fiscal de venda ao consumidor –

modelo 2 pelo CF-e-SAT :

d) decorrido o prazo indicado na alínea “c”, a partir do primeiro dia

do ano subsequente àquele em que o contribuinte auferir receita

bruta superior a R$ 60.000,00;

Na substituição da nota fiscal de venda ao consumidor – modelo 2, o

contribuinte, uma vez obrigado a emitir CF-e-SAT, terá a obrigatoriedade

mantida mesmo que, em anos subsequentes, venha a auferir receita bruta

menor que aquela que determinou a imposição de tal obrigação, exceto se vier

a tornar-se Microempreendedor Individual - MEI.

Cupom Fiscal Eletrônico – CF-e-SAT

-

Portaria CAT Nº 147/2012 - Artigo 27 – Obrigatoriedade – regras alteradas pela

Portaria CAT Nº 59/2015

3. Estabelecimentos comerciais varejistas, inclusive

comércio varejista de combustível – CNAE 4731-8/00

ANEXO I

Estabelece a data, de acordo com o código de Classificação

Nacional de Atividades Econômicas - CNAE em que o

estabelecimento estiver enquadrado, a partir da qual será vedado

o uso de equipamento Emissor de Cupom Fiscal - ECF que conte

5 anos ou mais da data da primeira lacração indicada no Atestado

de Intervenção, observado o disposto nos itens 2 e 3 do § 1º do

artigo 27:

Cupom Fiscal Eletrônico – CF-e-SAT

-

Portaria CAT Nº 147/2012 - Artigo 27 – Obrigatoriedade – regras alteradas pela

Portaria CAT Nº 59/2015

3. Estabelecimentos comerciais varejistas, inclusive comércio varejista

de combustível – CNAE 4731-8/00

• Estabelecimento com mais de 1 CNAE, tem que observar a data mais próxima de

1º/07/2015 para cessação do ECF com 5 anos ou mais (art. 27, § 1º, 4)

• Uso concomitante do ECF e SAT até que todos os ECFs sejam cessados (art. 27, §

1º, 4)

-

Portaria CAT Nº 147/2012 - Artigo 27 – Obrigatoriedade – regras alteradas pela

Portaria CAT Nº 59/2015

3.1 Comércio varejista de combustível – CNAE 4731-8/00 –

Regras específicas

• Cessação do ECF que contar com 5 anos ou mais da data da

primeira lacração indicada no atestado de intervenção em

1º/07/2015 (art. 27, III, § 1º, 2 e Anexo I)

• Cessação de todos os ECFs a partir de 1º/01/2017 (art. 27, § 3-A)

Cupom Fiscal Eletrônico – CF-e-SAT

-

Portaria CAT Nº 147/2012 - Artigo 27 – Obrigatoriedade – regras alteradas pela

Portaria CAT Nº 59/2015

4. Contribuinte emitente de nota fiscal modelo 1 em substituição ao ECF,

conforme artigo 251, § 3º, 1, “d” do RICMS/SP

Uso do CF-e-SAT a partir de 1º de Julho de 2015

Cupom Fiscal Eletrônico – CF-e-SAT

-

A Portaria CAT n° 92/2015, publicada no DOE SP de 13.08.2015, altera a Portaria CAT n° 147/2012

Dispõe sobre a emissão do Cupom Fiscal Eletrônico (CF-e-SAT) por meio do Sistema de Autenticação eTransmissão (SAT), determinar que:

•Os estabelecimentos cuja atividade principal esteja enquadrada no código CNAE 4711301 estarão obrigados a cessar uso de equipamento Emissor de Cupom Fiscal - ECF que conte 5 anos ou mais da data da primeira lacração indicada no Atestado de Intervenção a partir de 1º.01.2016;

•a obrigatoriedade de cessar uso de equipamento Emissor de Cupom Fiscal - ECF que conte 5 anos ou mais da data da primeira lacração indicada no Atestado de Intervenção a partir de 1º.08.2015 para os estabelecimentos cuja atividade principal esteja enquadrada nos códigos CNAE 4711302 e 4712100 foi prorrogada para 1º.01.2016;

•o estabelecimento possua mais de uma CNAE e se enquadre em mais de uma das datas indicadas no Anexo I, deverá ser considerada a data mais próxima a 01.07.2015, com exceção dos estabelecimentos cuja atividade principal esteja enquadrada nos códigos CNAE 4711301, 4711302 ou 4712100, hipótese em que deverá ser considerada a data referente à CNAE principal;

•Os códigos CNAE 4711301, 4711302 ou 4712100 referem-se às atividades de comércio varejista de mercadorias em geral, com predominância de produtos alimentícios hipermercados, supermercados, minimercados, mercearias e armazéns;

•As regras estabelecidas pela Portaria nº 92/2015 aplicam-se desde 1º.08.2015

Cupom Fiscal Eletrônico – CF-e-SAT

-

•ANEXO I

•Estabelece a data, de acordo com o código de Classificação Nacional de Atividades Econômicas - CNAE em que o estabelecimento estiver enquadrado, a partir da qual será vedado o uso de equipamento Emissor de Cupom Fiscal - ECF que conte 5 anos ou mais da data da primeira lacração indicada no Atestado de Intervenção, observado o disposto nos itens 2 e 3 do § 1º do artigo 27:

Cupom Fiscal Eletrônico – CF-e-SAT