Excedentes da Cessão Onerosa

14

1 Excedentes da Cessão Onerosa Maria das Graças Silva Foster Presidente Rio de Janeiro, 27 de junho de 2014

-

Upload

petrobras -

Category

Investor Relations

-

view

1.860 -

download

3

Transcript of Excedentes da Cessão Onerosa

1

Excedentes da

Cessão Onerosa

Maria das Graças Silva Foster

Presidente

Rio de Janeiro, 27 de junho de 2014

2

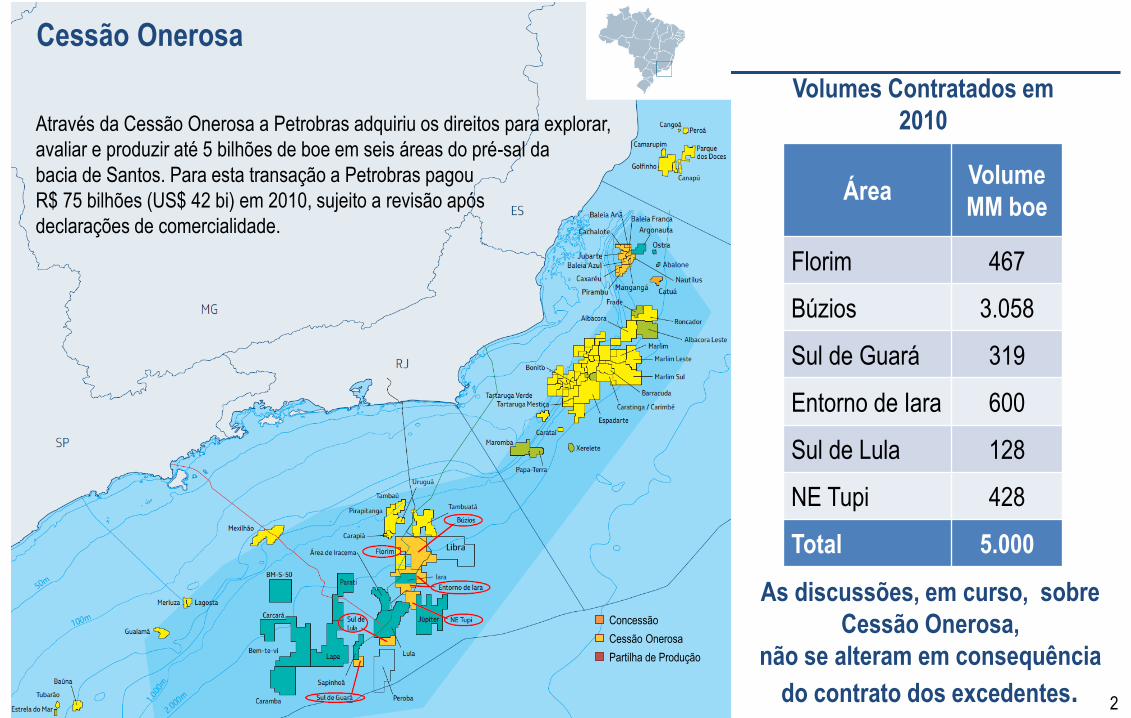

Cessão Onerosa

Através da Cessão Onerosa a Petrobras adquiriu os direitos para explorar,

avaliar e produzir até 5 bilhões de boe em seis áreas do pré-sal da

bacia de Santos. Para esta transação a Petrobras pagou

R$ 75 bilhões (US$ 42 bi) em 2010, sujeito a revisão após

declarações de comercialidade.

Área Volume

MM boe

Florim 467

Búzios 3.058

Sul de Guará 319

Entorno de Iara 600

Sul de Lula 128

NE Tupi 428

Total 5.000

Concessão

Cessão Onerosa

Partilha de Produção

Volumes Contratados em

2010

As discussões, em curso, sobre

Cessão Onerosa,

não se alteram em consequência

do contrato dos excedentes.

3

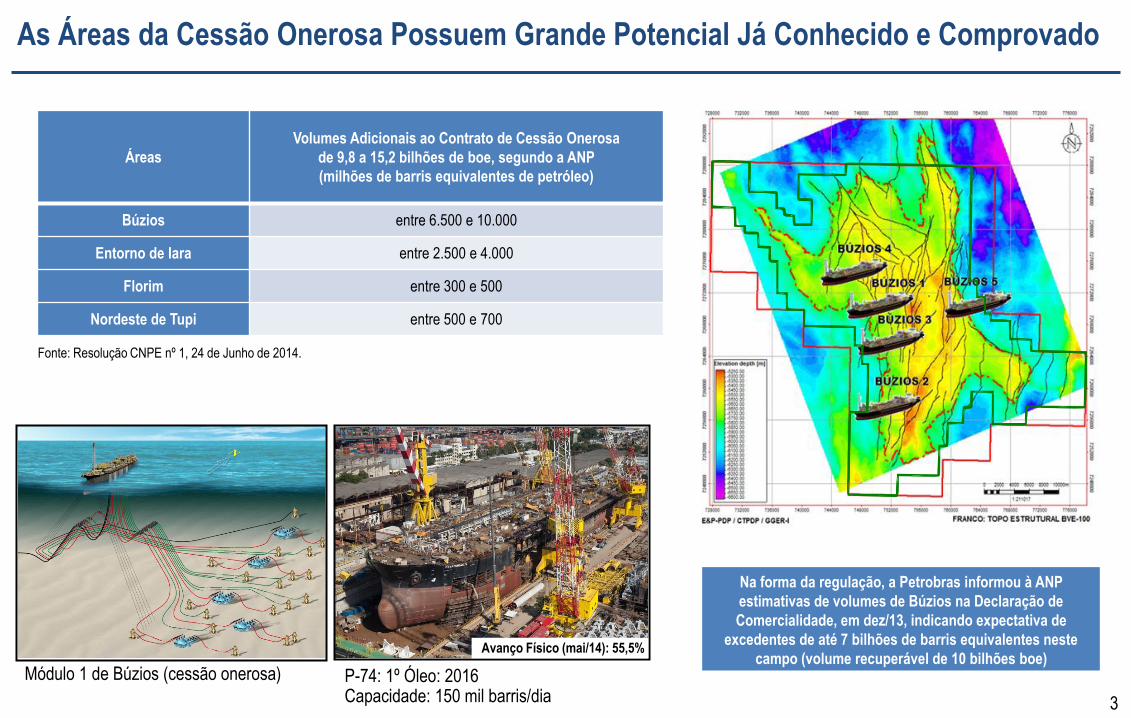

Na forma da regulação, a Petrobras informou à ANP

estimativas de volumes de Búzios na Declaração de

Comercialidade, em dez/13, indicando expectativa de

excedentes de até 7 bilhões de barris equivalentes neste

campo (volume recuperável de 10 bilhões boe)

Áreas

Volumes Adicionais ao Contrato de Cessão Onerosa

de 9,8 a 15,2 bilhões de boe, segundo a ANP

(milhões de barris equivalentes de petróleo)

Búzios entre 6.500 e 10.000

Entorno de Iara entre 2.500 e 4.000

Florim entre 300 e 500

Nordeste de Tupi entre 500 e 700

Fonte: Resolução CNPE nº 1, 24 de Junho de 2014.

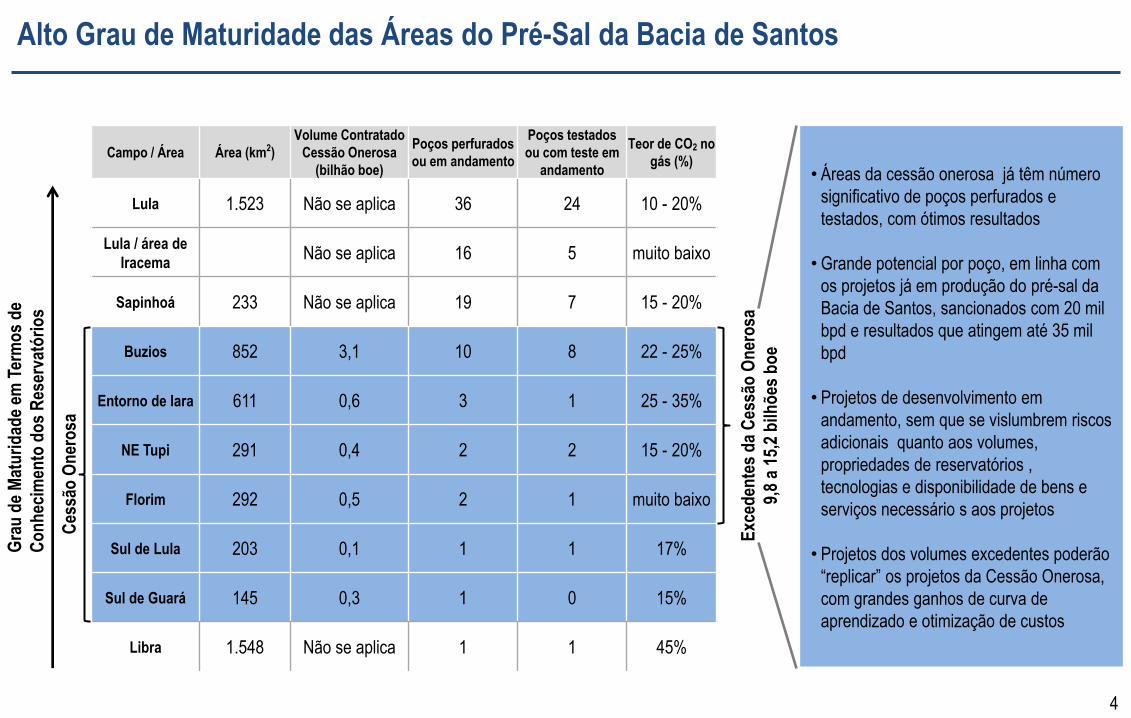

As Áreas da Cessão Onerosa Possuem Grande Potencial Já Conhecido e Comprovado

Módulo 1 de Búzios (cessão onerosa) P-74: 1º Óleo: 2016 Capacidade: 150 mil barris/dia

Avanço Físico (mai/14): 55,5%

4

Campo / Área Área (km2)

Volume Contratado

Cessão Onerosa

(bilhão boe)

Poços perfurados

ou em andamento

Poços testados

ou com teste em

andamento

Teor de CO2 no

gás (%)

Lula 1.523 Não se aplica 36 24 10 - 20%

Lula / área de

Iracema Não se aplica 16 5 muito baixo

Sapinhoá 233 Não se aplica 19 7 15 - 20%

Buzios 852 3,1 10 8 22 - 25%

Entorno de Iara 611 0,6 3 1 25 - 35%

NE Tupi 291 0,4 2 2 15 - 20%

Florim 292 0,5 2 1 muito baixo

Sul de Lula 203 0,1 1 1 17%

Sul de Guará 145 0,3 1 0 15%

Libra 1.548 Não se aplica 1 1 45%

• Áreas da cessão onerosa já têm número

significativo de poços perfurados e

testados, com ótimos resultados

• Grande potencial por poço, em linha com

os projetos já em produção do pré-sal da

Bacia de Santos, sancionados com 20 mil

bpd e resultados que atingem até 35 mil

bpd

• Projetos de desenvolvimento em

andamento, sem que se vislumbrem riscos

adicionais quanto aos volumes,

propriedades de reservatórios ,

tecnologias e disponibilidade de bens e

serviços necessário s aos projetos

• Projetos dos volumes excedentes poderão

“replicar” os projetos da Cessão Onerosa,

com grandes ganhos de curva de

aprendizado e otimização de custos

Alto Grau de Maturidade das Áreas do Pré-Sal da Bacia de Santos G

rau

de

Mat

uri

dad

e em

Ter

mo

s d

e

Co

nh

ecim

ento

do

s R

eser

vató

rio

s

Exc

eden

tes

da

Ces

são

On

ero

sa

9,8

a 15

,2 b

ilhõ

es b

oe

Ces

são

On

ero

sa

5

2014

2010

Ris

co

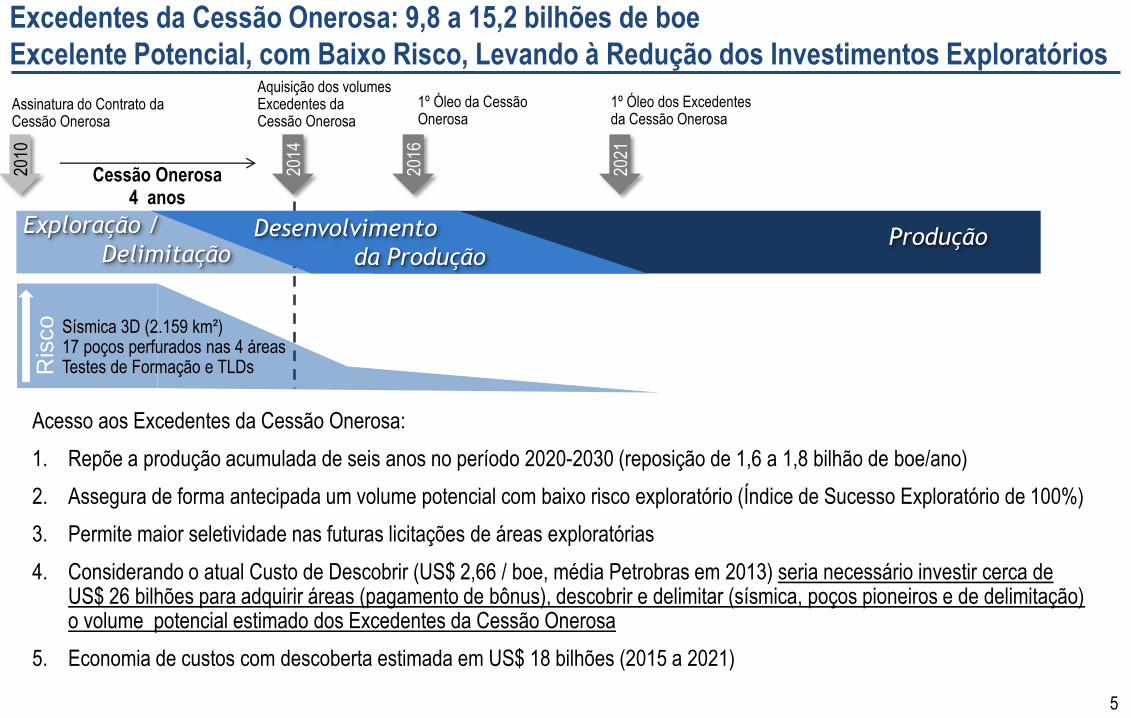

Acesso aos Excedentes da Cessão Onerosa:

1. Repõe a produção acumulada de seis anos no período 2020-2030 (reposição de 1,6 a 1,8 bilhão de boe/ano)

2. Assegura de forma antecipada um volume potencial com baixo risco exploratório (Índice de Sucesso Exploratório de 100%)

3. Permite maior seletividade nas futuras licitações de áreas exploratórias

4. Considerando o atual Custo de Descobrir (US$ 2,66 / boe, média Petrobras em 2013) seria necessário investir cerca de US$ 26 bilhões para adquirir áreas (pagamento de bônus), descobrir e delimitar (sísmica, poços pioneiros e de delimitação) o volume potencial estimado dos Excedentes da Cessão Onerosa

5. Economia de custos com descoberta estimada em US$ 18 bilhões (2015 a 2021)

Aquisição dos volumes Excedentes da Cessão Onerosa

Assinatura do Contrato da Cessão Onerosa

Cessão Onerosa 4 anos

Sísmica 3D (2.159 km²) 17 poços perfurados nas 4 áreas Testes de Formação e TLDs

Excedentes da Cessão Onerosa: 9,8 a 15,2 bilhões de boe

Excelente Potencial, com Baixo Risco, Levando à Redução dos Investimentos Exploratórios

2016

2021

1º Óleo da Cessão Onerosa

1º Óleo dos Excedentes da Cessão Onerosa

Exploração /

Delimitação Desenvolvimento

da Produção Produção

6

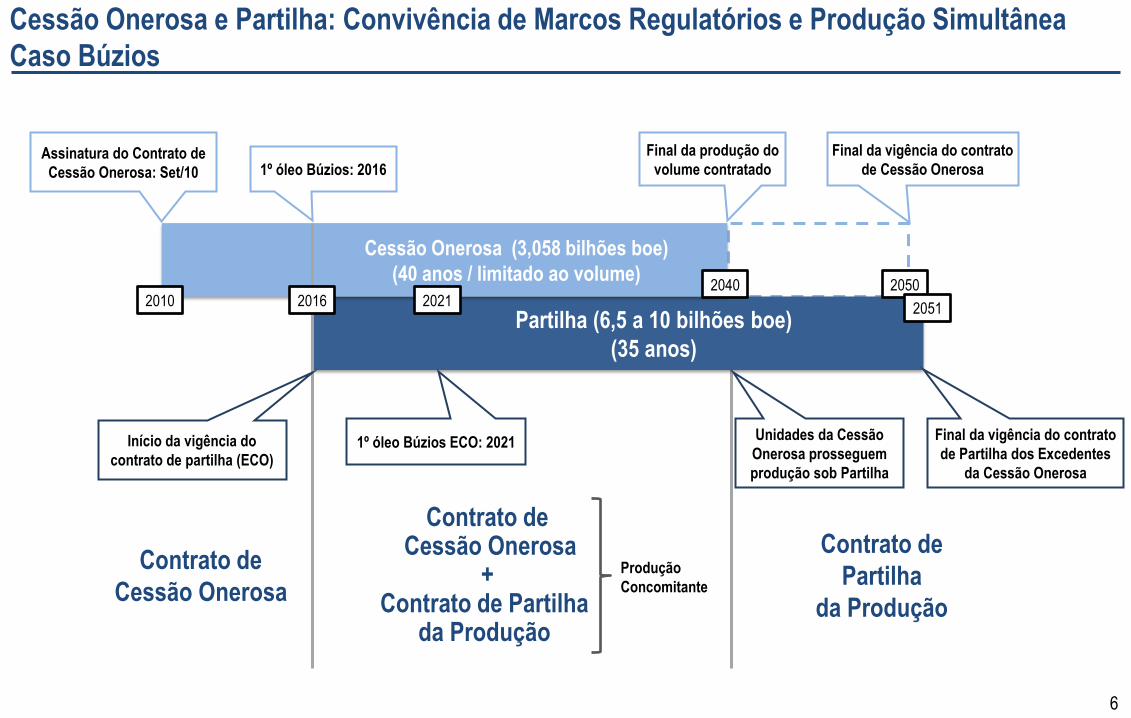

Cessão Onerosa e Partilha: Convivência de Marcos Regulatórios e Produção Simultânea

Caso Búzios

Partilha (6,5 a 10 bilhões boe)

(35 anos)

Cessão Onerosa (3,058 bilhões boe)

(40 anos / limitado ao volume)

Assinatura do Contrato de

Cessão Onerosa: Set/10

Final da produção do

volume contratado

Unidades da Cessão

Onerosa prosseguem

produção sob Partilha

Final da vigência do contrato

de Partilha dos Excedentes

da Cessão Onerosa

2010 2040

Contrato de

Cessão Onerosa

Contrato de Cessão Onerosa

+ Contrato de Partilha

da Produção

Contrato de

Partilha

da Produção

1º óleo Búzios ECO: 2021

2050

Final da vigência do contrato

de Cessão Onerosa

2051 2021

1º óleo Búzios: 2016

Início da vigência do

contrato de partilha (ECO)

2016

Produção

Concomitante

7

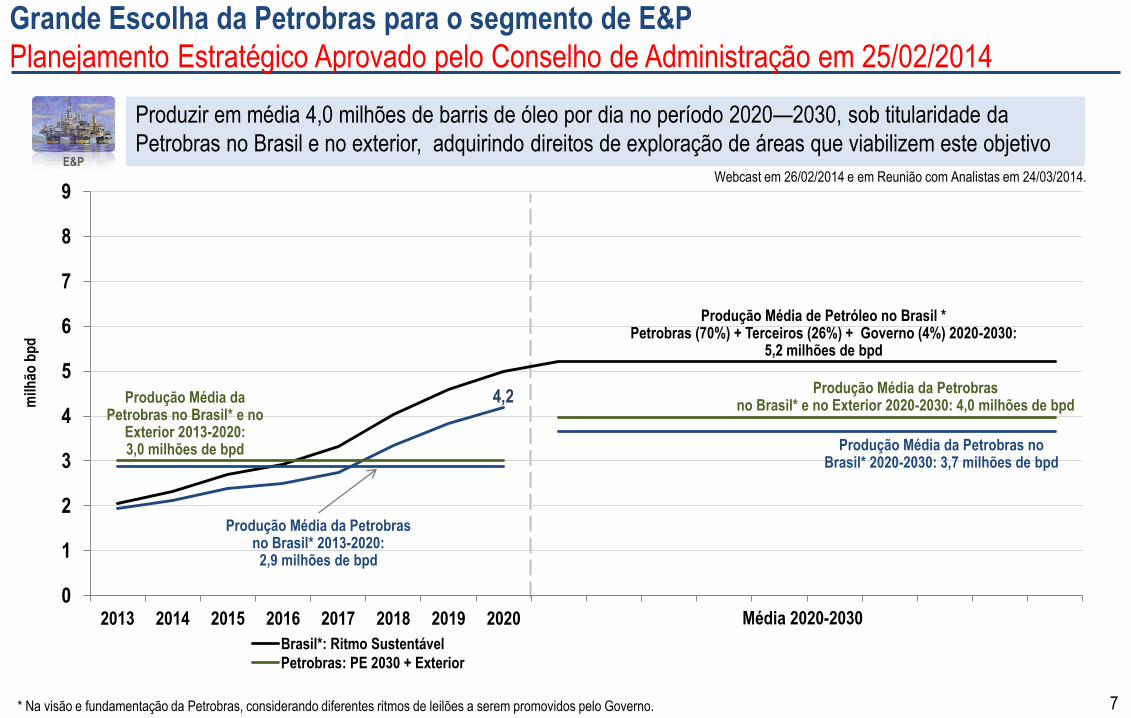

Grande Escolha da Petrobras para o segmento de E&P

Planejamento Estratégico Aprovado pelo Conselho de Administração em 25/02/2014

0

1

2

3

4

5

6

7

8

9

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Brasil*: Ritmo Sustentável Petrobras: PE 2030

Petrobras: PE 2030 + Exterior Petrobras: Média 2013-2020

Petrobras: Média Exterior 2013-2020 Petrobras: Média Exterior 2016-2020

Petrobras: Média 2016-2020

4,2 Produção Média da Petrobras

no Brasil* e no Exterior 2020-2030: 4,0 milhões de bpd

Média 2020-2030

milh

ão b

pd

Produção Média da Petrobras no Brasil* 2020-2030: 3,7 milhões de bpd

Produção Média de Petróleo no Brasil * Petrobras (70%) + Terceiros (26%) + Governo (4%) 2020-2030:

5,2 milhões de bpd

Produção Média da Petrobras no Brasil* e no

Exterior 2013-2020: 3,0 milhões de bpd

Produção Média da Petrobras no Brasil* 2013-2020: 2,9 milhões de bpd

* Na visão e fundamentação da Petrobras, considerando diferentes ritmos de leilões a serem promovidos pelo Governo.

Produzir em média 4,0 milhões de barris de óleo por dia no período 2020—2030, sob titularidade da

Petrobras no Brasil e no exterior, adquirindo direitos de exploração de áreas que viabilizem este objetivo E&P

E&P

Webcast em 26/02/2014 e em Reunião com Analistas em 24/03/2014.

8

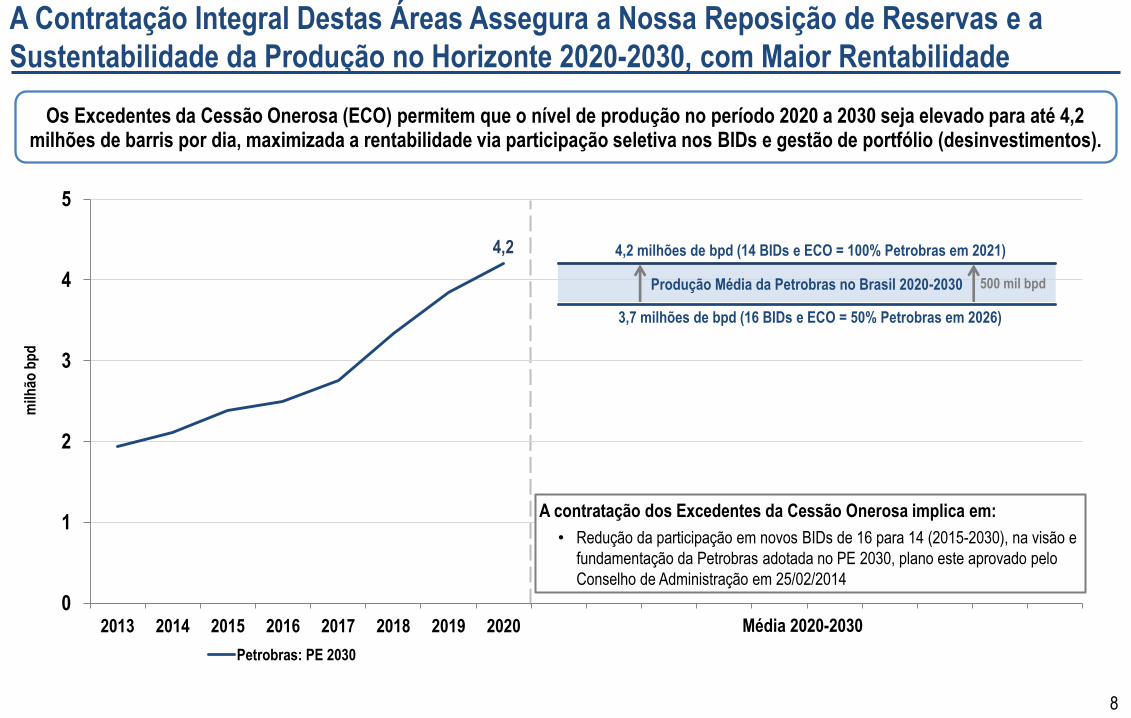

A Contratação Integral Destas Áreas Assegura a Nossa Reposição de Reservas e a

Sustentabilidade da Produção no Horizonte 2020-2030, com Maior Rentabilidade

0

1

2

3

4

5

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Petrobras: PE 2030

4,2

Média 2020-2030

milh

ão b

pd

3,7 milhões de bpd (16 BIDs e ECO = 50% Petrobras em 2026)

Os Excedentes da Cessão Onerosa (ECO) permitem que o nível de produção no período 2020 a 2030 seja elevado para até 4,2 milhões de barris por dia, maximizada a rentabilidade via participação seletiva nos BIDs e gestão de portfólio (desinvestimentos).

Produção Média da Petrobras no Brasil 2020-2030

4,2 milhões de bpd (14 BIDs e ECO = 100% Petrobras em 2021)

500 mil bpd

A contratação dos Excedentes da Cessão Onerosa implica em:

• Redução da participação em novos BIDs de 16 para 14 (2015-2030), na visão e

fundamentação da Petrobras adotada no PE 2030, plano este aprovado pelo

Conselho de Administração em 25/02/2014

9

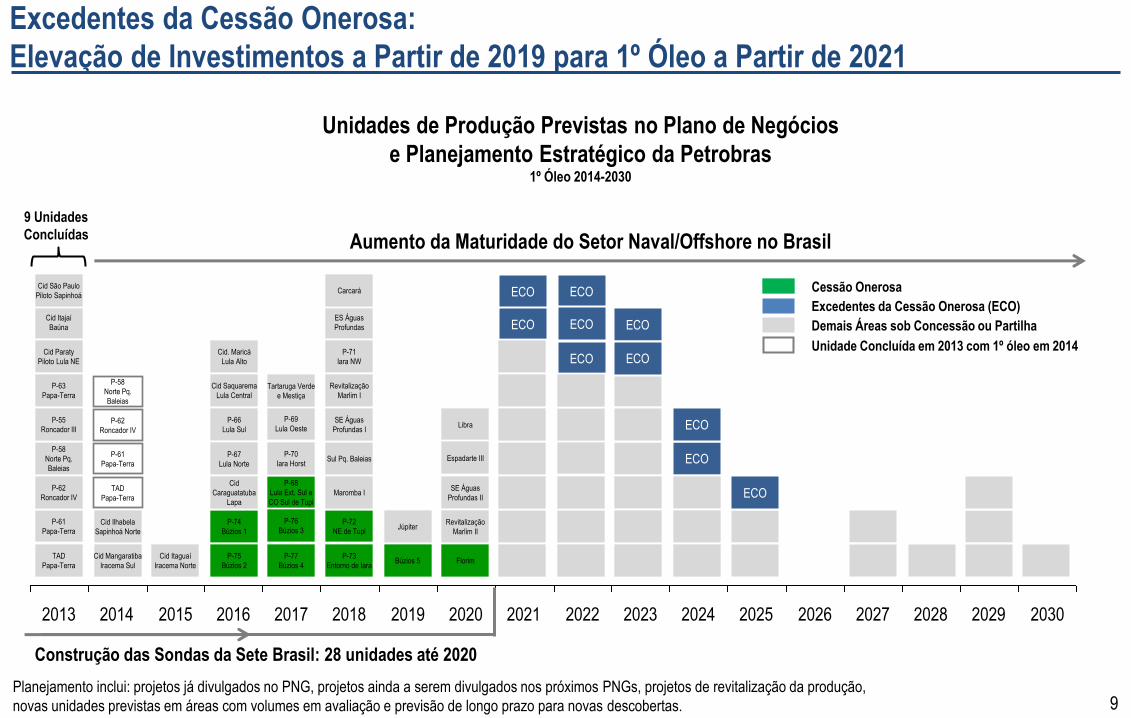

Unidades de Produção Previstas no Plano de Negócios

e Planejamento Estratégico da Petrobras 1º Óleo 2014-2030

ECO

ECO ECO

ECO

ECO

ECO

ECO

ECO

ECO

P-62

Roncador IV

Cid Ilhabela

Sapinhoá Norte

P-61

Papa-Terra

Cid Mangaratiba

Iracema Sul

Cid Itaguaí

Iracema Norte

Cid. Maricá

Lula Alto

Cid Saquarema

Lula Central

P-74

Búzios 1

P-66

Lula Sul

P-67

Lula Norte

Cid

Caraguatatuba

Lapa

P-75

Búzios 2

P-68

Lula Ext. Sul e

CO Sul de Tupi

P-69

Lula Oeste

P-76

Búzios 3

Tartaruga Verde

e Mestiça

P-70

Iara Horst

P-77

Búzios 4

Júpiter

Búzios 5

ES Águas

Profundas

P-72

NE de Tupi

P-71

Iara NW

Revitalização

Marlim I

Sul Pq. Baleias

SE Águas

Profundas I

Carcará

Maromba I

P-73

Entorno de Iara

Libra

SE Águas

Profundas II

Espadarte III

Revitalização

Marlim II

Florim

ECO

Planejamento inclui: projetos já divulgados no PNG, projetos ainda a serem divulgados nos próximos PNGs, projetos de revitalização da produção,

novas unidades previstas em áreas com volumes em avaliação e previsão de longo prazo para novas descobertas.

Excedentes da Cessão Onerosa:

Elevação de Investimentos a Partir de 2019 para 1º Óleo a Partir de 2021

2017 2018 2019 2020 2021 2026 2027 2028 2029 2022 2023 2024 2030 2025 2015 2014 2013 2016

Cid Itajaí

Baúna

P-61

Papa-Terra

Cid Paraty

Piloto Lula NE

P-63

Papa-Terra

P-58

Norte Pq.

Baleias

P-55

Roncador III

Cid São Paulo

Piloto Sapinhoá

P-62

Roncador IV

TAD

Papa-Terra

P-58

Norte Pq.

Baleias

TAD

Papa-Terra

Aumento da Maturidade do Setor Naval/Offshore no Brasil

9 Unidades

Concluídas

Excedentes da Cessão Onerosa (ECO)

Demais Áreas sob Concessão ou Partilha

Cessão Onerosa

Unidade Concluída em 2013 com 1º óleo em 2014

Construção das Sondas da Sete Brasil: 28 unidades até 2020

10

2017 2016 2015 2027 2026 2025 2014 2013 2024 2023 2028 2019 2018 2030 2029 2022 2021 2020

US

$ b

ilhão

Investimento Médio sem E&P: US$ 10,6 bilhões / ano Investimento Médio sem E&P: US$ 3,8 bilhões / ano

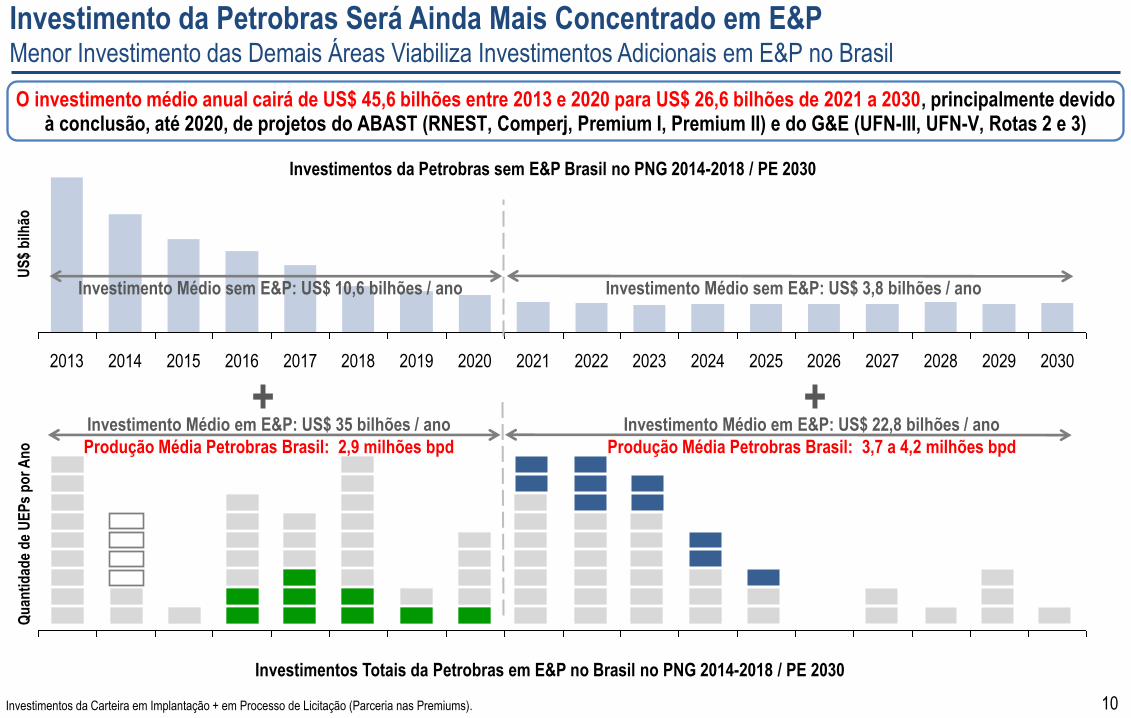

Investimento da Petrobras Será Ainda Mais Concentrado em E&P Menor Investimento das Demais Áreas Viabiliza Investimentos Adicionais em E&P no Brasil

Investimentos da Petrobras sem E&P Brasil no PNG 2014-2018 / PE 2030

O investimento médio anual cairá de US$ 45,6 bilhões entre 2013 e 2020 para US$ 26,6 bilhões de 2021 a 2030, principalmente devido à conclusão, até 2020, de projetos do ABAST (RNEST, Comperj, Premium I, Premium II) e do G&E (UFN-III, UFN-V, Rotas 2 e 3)

Investimentos Totais da Petrobras em E&P no Brasil no PNG 2014-2018 / PE 2030

Investimentos da Carteira em Implantação + em Processo de Licitação (Parceria nas Premiums).

Investimento Médio em E&P: US$ 35 bilhões / ano

Produção Média Petrobras Brasil: 2,9 milhões bpd

Investimento Médio em E&P: US$ 22,8 bilhões / ano

Produção Média Petrobras Brasil: 3,7 a 4,2 milhões bpd

Qu

anti

dad

e d

e U

EP

s p

or

An

o

+ +

11

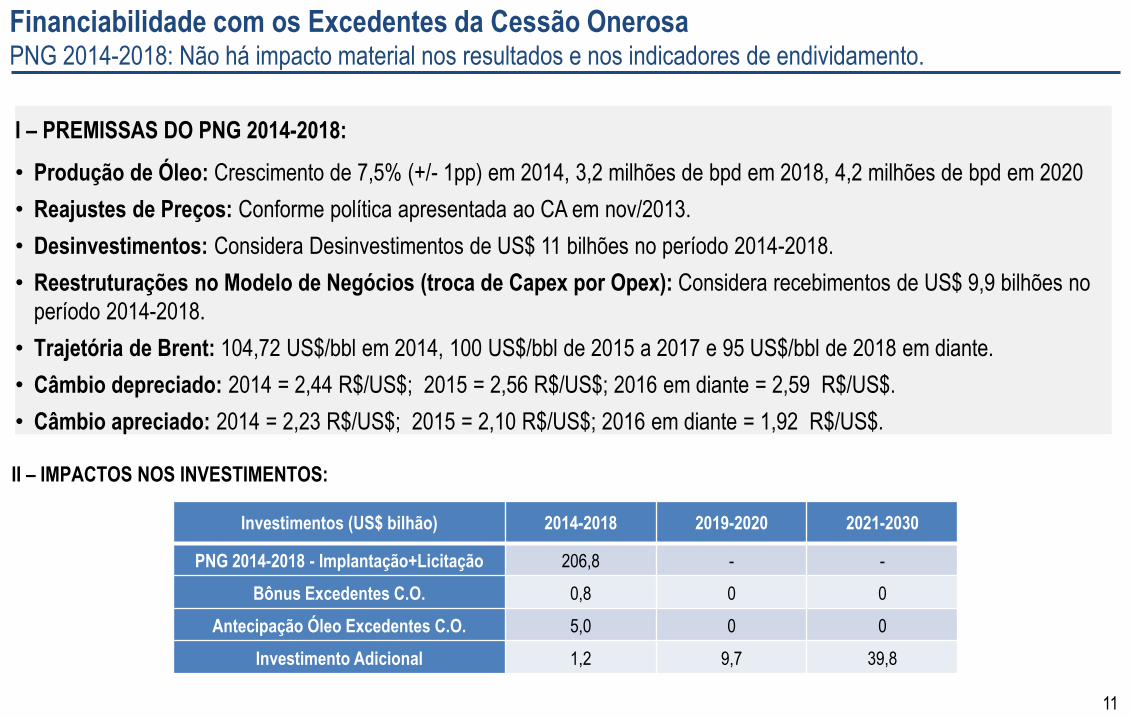

Financiabilidade com os Excedentes da Cessão Onerosa PNG 2014-2018: Não há impacto material nos resultados e nos indicadores de endividamento.

I – PREMISSAS DO PNG 2014-2018:

• Produção de Óleo: Crescimento de 7,5% (+/- 1pp) em 2014, 3,2 milhões de bpd em 2018, 4,2 milhões de bpd em 2020

• Reajustes de Preços: Conforme política apresentada ao CA em nov/2013.

• Desinvestimentos: Considera Desinvestimentos de US$ 11 bilhões no período 2014-2018.

• Reestruturações no Modelo de Negócios (troca de Capex por Opex): Considera recebimentos de US$ 9,9 bilhões no

período 2014-2018.

• Trajetória de Brent: 104,72 US$/bbl em 2014, 100 US$/bbl de 2015 a 2017 e 95 US$/bbl de 2018 em diante.

• Câmbio depreciado: 2014 = 2,44 R$/US$; 2015 = 2,56 R$/US$; 2016 em diante = 2,59 R$/US$.

• Câmbio apreciado: 2014 = 2,23 R$/US$; 2015 = 2,10 R$/US$; 2016 em diante = 1,92 R$/US$.

II – IMPACTOS NOS INVESTIMENTOS:

Investimentos (US$ bilhão) 2014-2018 2019-2020 2021-2030

PNG 2014-2018 - Implantação+Licitação 206,8 - -

Bônus Excedentes C.O. 0,8 0 0

Antecipação Óleo Excedentes C.O. 5,0 0 0

Investimento Adicional 1,2 9,7 39,8

12

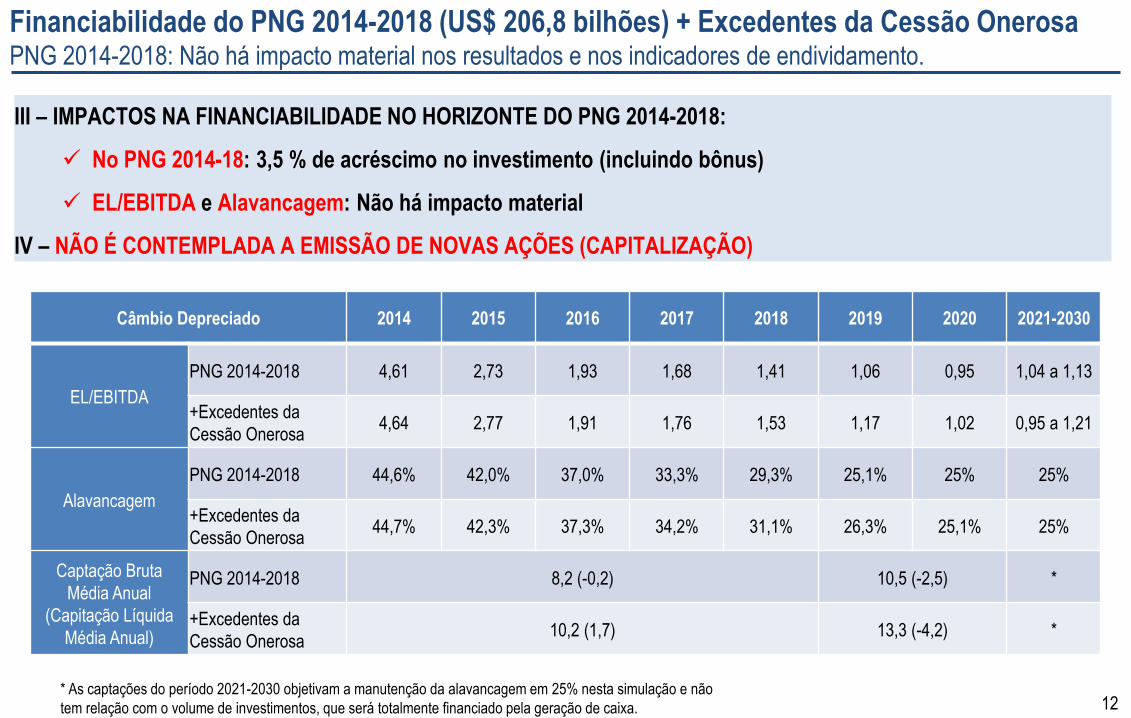

Financiabilidade do PNG 2014-2018 (US$ 206,8 bilhões) + Excedentes da Cessão Onerosa PNG 2014-2018: Não há impacto material nos resultados e nos indicadores de endividamento.

Câmbio Depreciado 2014 2015 2016 2017 2018 2019 2020 2021-2030

EL/EBITDA

PNG 2014-2018 4,61 2,73 1,93 1,68 1,41 1,06 0,95 1,04 a 1,13

+Excedentes da

Cessão Onerosa 4,64 2,77 1,91 1,76 1,53 1,17 1,02 0,95 a 1,21

Alavancagem

PNG 2014-2018 44,6% 42,0% 37,0% 33,3% 29,3% 25,1% 25% 25%

+Excedentes da

Cessão Onerosa 44,7% 42,3% 37,3% 34,2% 31,1% 26,3% 25,1% 25%

Captação Bruta

Média Anual

(Capitação Líquida

Média Anual)

PNG 2014-2018 8,2 (-0,2) 10,5 (-2,5) *

+Excedentes da

Cessão Onerosa 10,2 (1,7) 13,3 (-4,2) *

III – IMPACTOS NA FINANCIABILIDADE NO HORIZONTE DO PNG 2014-2018:

No PNG 2014-18: 3,5 % de acréscimo no investimento (incluindo bônus)

EL/EBITDA e Alavancagem: Não há impacto material

IV – NÃO É CONTEMPLADA A EMISSÃO DE NOVAS AÇÕES (CAPITALIZAÇÃO)

* As captações do período 2021-2030 objetivam a manutenção da alavancagem em 25% nesta simulação e não

tem relação com o volume de investimentos, que será totalmente financiado pela geração de caixa.

13

Conclusões Mantidas as Premissas de Convergência de Preços, Desinvestimentos e Reestruturação Financeira do PNG 2014-2018

I – A contratação direta para 100% dos Excedentes da Cessão Onerosa (ECO) confere à Petrobras:

• Áreas de excelente potencial, com baixo risco, já conhecidas e comprovadas

• Volumes potenciais recuperáveis de 9,8 a 15,2 bilhões de boe

• Possibilidade de elevar a produção no Brasil entre 2020 e 2030 para até 4,2 milhões de bpd

• Maximizar a rentabilidade pela participação seletiva em futuros BIDs e gestão do portfólio de E&P

(desinvestimentos em áreas sob Concessão)

II – A produção simultânea da Cessão Onerosa e da ECO possibilitará otimizar os recursos de produção e de

infraestrutura, assim como antecipar a produção do volume dos excedentes

III – No período 2014-2018 o investimento se eleva em 3,5% e a ECO não traz impacto material para os

indicadores de financiabilidade

IV – No período 2020-2030 a média anual do investimento total cairá, será ainda mais concentrada em E&P, e

a produção de petróleo no Brasil será em patamar superior à média do período 2013-2020

V – Não é contemplada a emissão de novas ações (capitalização)

VI – A contratação do ECO está alinhada com o Plano Estratégico 2030, aprovado pelo Conselho de

Administração em 25 de fevereiro de 2014

Fim