EY Center for Board Matters Práticas de governança ...

21

EY Center for Board Matters Práticas de governança corporativa com base na Instrução CVM 586 Como as companhias abertas no Brasil reportaram a aderência às recomendações do Código Brasileiro de Governança Corporativa Novembro de 2018

Transcript of EY Center for Board Matters Práticas de governança ...

EY Center for Board Matters

Práticas de governança corporativa com base na Instrução CVM 586Como as companhias abertas no Brasil reportaram a aderência às recomendações do Código Brasileiro de Governança Corporativa

Novembro de 2018

1. Introdução ........................................................................................... 3

2. Ranking das 10 recomendações mais praticadas ................................. 4

3. Ranking das 10 recomendações menos praticadas .............................. 7

4. Novo Mercado: quão longe estamos? ................................................... 10

5. Temas emergentes .............................................................................. 16

Índice

Com a Instrução 586, editada em 2017, a Comissão de Valores Mobiliários (CVM) passou a exigir que as companhias abertas registradas na Categoria A (“Companhia”) divulguem anualmente suas práticas de governança corporativa, de forma padronizada em um modelo “pratique ou explique”, regra que já é usualmente adotada em outros mercados.

O “Informe sobre o Código Brasileiro de Governança Corporativa - Companhias Abertas” (“Informe”) passa a ser uma importante forma de comunicação complementar da companhia com o mercado sobre suas práticas de governança corporativa. Torna-se também uma referência para que os administradores possam avaliar sua estratégia, sua estrutura e as práticas de governança corporativa em suas companhias.

O Código Brasileiro de Governança Corporativa – Companhias Abertas (“Código”) foi produzido pelo Grupo de Trabalho Interagentes (GT Interagentes), coordenado pelo Instituto Brasileiro de Governança Corporativa (IBGC) e formado por 11 importantes entidades do mercado de capitais. O conteúdo do Código foi distribuído em cinco capítulos: 1. Acionistas; 2. Conselho de Administração; 3. Diretoria; 4. Órgãos de Fiscalização e Controle; e 5. Ética e Conflito de Interesses, dos quais se originaram as práticas descritas neste material.

A seguir, apresentaremos o resultado das nossas análises com base nos Informes divulgados neste primeiro ano de apresentação. Deveremos perceber uma evolução nos próximos anos, dado que o processo de avaliação de aderência total, parcial ou não aderência de algumas práticas e também a forma de divulgação se baseiam em um componente subjetivo de julgamento das Companhias e, a partir deste primeiro ano, referências começarão a ser construídas.

Nossas análises foram realizadas sobre o universo das empresas que publicaram seus Informes em atendimento à Instrução CVM 586, totalizando 95 Companhias (cujos nomes estão na lista completa disponível no Anexo). Cabe destacar que nossa análise está fundamentada exclusivamente nas respostas apresentadas pelas companhias nos seus Informes e não houve nenhuma verificação adicional pela EY sobre a completude ou acurácia destas informações.

A EY entende que alguns componentes são fundamentais para um modelo efetivo de governança corporativa:

1. Alinhamento com stakeholders.

2. Manutenção de uma estrutura de Agentes de Governança Corporativa adequada às ambições da companhia.

3. Um conjunto de estratégias e diretrizes abrangente, claro e objetivo.

4. Funções integradas de risco e de operações com modelo de trabalho fluido, cultura alinhada e indicadores compartilhados.

5. Modelo de comunicação proativo e objetivo com foco na geração de valor.

Por meio de nosso EY Center for Board Matters (CBM) promovemos discussões com os Conselheiros de Administração e stakeholders sobre os principais temas que impactam a percepção de governança e valor destas companhias pelo mercado. Nosso principal objetivo com estas análises é promover o debate sobre as melhores práticas de governança corporativa em prol de um mercado de capitais cada vez mais maduro e que contribua para o crescimento das empresas e o desenvolvimento econômico do País.

Boa leitura!

1. Introdução

Novembro - 2018 | 3

Ranking das 10 recomendações mais praticadas

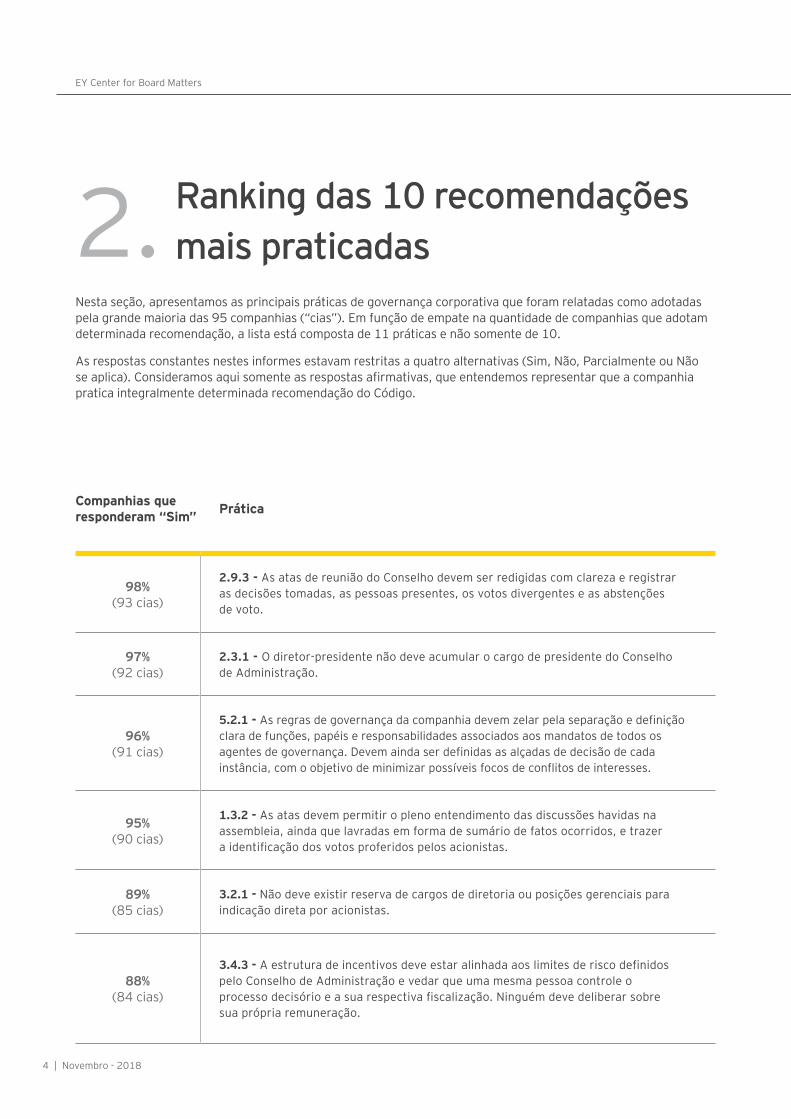

Nesta seção, apresentamos as principais práticas de governança corporativa que foram relatadas como adotadas pela grande maioria das 95 companhias (“cias”). Em função de empate na quantidade de companhias que adotam determinada recomendação, a lista está composta de 11 práticas e não somente de 10.

As respostas constantes nestes informes estavam restritas a quatro alternativas (Sim, Não, Parcialmente ou Não se aplica). Consideramos aqui somente as respostas afirmativas, que entendemos representar que a companhia pratica integralmente determinada recomendação do Código.

Companhias que responderam “Sim” Prática

98% (93 cias)

2.9.3 - As atas de reunião do Conselho devem ser redigidas com clareza e registrar as decisões tomadas, as pessoas presentes, os votos divergentes e as abstenções de voto.

97% (92 cias)

2.3.1 - O diretor-presidente não deve acumular o cargo de presidente do Conselho de Administração.

96% (91 cias)

5.2.1 - As regras de governança da companhia devem zelar pela separação e definição clara de funções, papéis e responsabilidades associados aos mandatos de todos os agentes de governança. Devem ainda ser definidas as alçadas de decisão de cada instância, com o objetivo de minimizar possíveis focos de conflitos de interesses.

95% (90 cias)

1.3.2 - As atas devem permitir o pleno entendimento das discussões havidas na assembleia, ainda que lavradas em forma de sumário de fatos ocorridos, e trazer a identificação dos votos proferidos pelos acionistas.

89% (85 cias)

3.2.1 - Não deve existir reserva de cargos de diretoria ou posições gerenciais para indicação direta por acionistas.

88% (84 cias)

3.4.3 - A estrutura de incentivos deve estar alinhada aos limites de risco definidos pelo Conselho de Administração e vedar que uma mesma pessoa controle o processo decisório e a sua respectiva fiscalização. Ninguém deve deliberar sobre sua própria remuneração.

2.

4 | Novembro - 2018

EY Center for Board Matters

87% (83 cias)

5.4.1 - A companhia deve adotar, por deliberação do Conselho de Administração, uma política de negociação de valores mobiliários de sua emissão, que, sem prejuízo do atendimento às regras estabelecidas pela regulamentação da CVM, estabeleça controles que viabilizem o monitoramento das negociações realizadas, bem como a apuração e punição dos responsáveis em caso de descumprimento da política.

87% (83 cias)

5.1.3 - O canal de denúncias deve ser dotado de independência, autonomia e imparcialidade, operando diretrizes de funcionamento definidas pela diretoria e aprovadas pelo Conselho de Administração. Deve ser operado de forma independente e imparcial, e garantir o anonimato de seus usuários, além de promover, de forma tempestiva, as apurações e providências necessárias. Este serviço pode ficar a cargo de um terceiro de reconhecida capacidade.

85% (81 cias)

2.7.1 - A remuneração dos membros do Conselho de Administração deve ser proporcional às atribuições, responsabilidades e demanda de tempo. Não deve haver remuneração baseada em participação em reuniões, e a remuneração variável dos conselheiros, se houver, não deve ser atrelada a resultados de curto prazo.

83% (79 cias)

3.4.2 - A remuneração da diretoria deve estar vinculada a resultados, com metas de médio e longo prazos relacionadas de forma clara e objetiva à geração de valor econômico para a companhia no longo prazo.

82% (78 cias)

4.5.2 - Cabe ao Conselho de Administração zelar para que a diretoria possua mecanismos e controles internos para conhecer, avaliar e controlar os riscos, a fim de mantê-los em níveis compatíveis com os limites fixados, incluindo programa de integridade/conformidade (compliance) visando o cumprimento de leis, regulamentos e normas externas e internas.

Novembro - 2018 | 5

Com base nas respostas apresentadas, destacamos alguns pontos a seguir.

Na divulgação inicial de 2018, as Companhias demonstraram que estão alinhadas com a importância da segregação das funções de gestão da Companhia (Conselho e Diretoria), bem como com a necessidade de clareza nas informações registradas em atas de reuniões do Conselho de Administração e de assembleias de acionistas.

Ponto de vista: As explicações, quando disponíveis, deixam clara a segregação dos papéis do Conselho de Administração e da Diretoria. Contudo, entendemos que há espaço para maior detalhamento destas responsabilidades e também de segregação das atividades (ou responsabilidades, quando aplicável) dos Comitês de Assessoramento.

Em relação à reserva de cargos, embora 85 Companhias adotem a prática de não realizá-la, algumas relataram possuir, por força de Acordos de Acionistas, a indicação de Diretores, em sua maioria do cargo de Diretor Presidente, sob determinadas condições. Algumas Companhias reportam a necessidade de criação de uma lista tríplice e também aprovação final do Conselho de Administração o que justifica terem apontado que não estão em conformidade com a recomendação do Código.

Sobre o canal de denúncias, a boa notícia é que a maioria já o possui. As poucas Companhias que responderam negativamente (ou parcialmente) estão em processo de reformulação ou de implantação de seu canal, a ser concluído nos próximos anos. Importante ressaltar que 51 Companhias informaram que não possuem ou, possuem parcialmente,

um Comitê de Conduta de acordo com o Código, sendo o principal motivo da adoção parcial a falta de independência ou de reporte direto ao Conselho de Administração.

Ponto de vista: Destaca-se aqui a importância da independência do Canal de Denúncias e seu reporte aos Comitês de Assessoramento e ao Conselho de Administração. Com base na experiência da EY, há um espaço importante para que as Companhias estabeleçam um programa de integridade que contemple o desenho de modelos e processos que assegurem uma estrutura de identificação e monitoramento independente para acompanhamento dos casos e sua aderência às políticas da Companhia e legislação aplicável.

Quanto à estrutura de incentivos e à remuneração dos Administradores, as respostas positivas nos mostram uma evolução no tema, que será abordado novamente adiante. Os Informes indicam que as Companhias têm zelado por não permitir que os Diretores definam sua própria remuneração, bem como por remunerar os Conselheiros de Administração de forma proporcional a suas contribuições, evitando pagamentos variáveis. Contudo, com base em um levantamento1 recente, houve um incremento de pagamento de bônus a Conselheiros de Administração. Uma boa notícia, baseada neste mesmo levantamento1, é que as Companhias informaram o aumento da implantação de Comitês de Remuneração de 29% para 56%, sendo 34% destes Comitês presididos por um membro independente.

1 Levantamento: Anuário de Governança Corporativa das Companhias Abertas 2018-2019 produzido pela revista Capital Aberto, cujo fechamento foi realizado em 20/09/2018.

6 | Novembro - 2018

EY Center for Board Matters

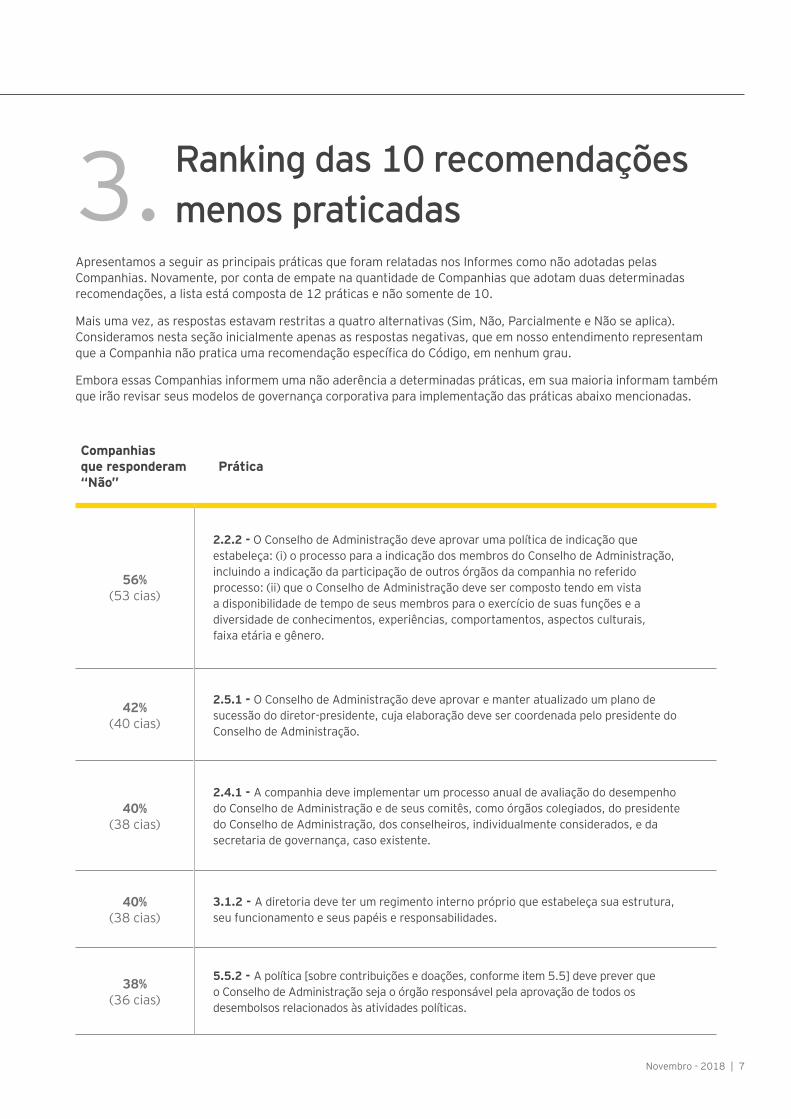

Ranking das 10 recomendações menos praticadas

Companhias que responderam “Não”

Prática

56% (53 cias)

2.2.2 - O Conselho de Administração deve aprovar uma política de indicação que estabeleça: (i) o processo para a indicação dos membros do Conselho de Administração, incluindo a indicação da participação de outros órgãos da companhia no referido processo: (ii) que o Conselho de Administração deve ser composto tendo em vista a disponibilidade de tempo de seus membros para o exercício de suas funções e a diversidade de conhecimentos, experiências, comportamentos, aspectos culturais, faixa etária e gênero.

42% (40 cias)

2.5.1 - O Conselho de Administração deve aprovar e manter atualizado um plano de sucessão do diretor-presidente, cuja elaboração deve ser coordenada pelo presidente do Conselho de Administração.

40% (38 cias)

2.4.1 - A companhia deve implementar um processo anual de avaliação do desempenho do Conselho de Administração e de seus comitês, como órgãos colegiados, do presidente do Conselho de Administração, dos conselheiros, individualmente considerados, e da secretaria de governança, caso existente.

40% (38 cias)

3.1.2 - A diretoria deve ter um regimento interno próprio que estabeleça sua estrutura, seu funcionamento e seus papéis e responsabilidades.

38% (36 cias)

5.5.2 - A política [sobre contribuições e doações, conforme item 5.5] deve prever que o Conselho de Administração seja o órgão responsável pela aprovação de todos os desembolsos relacionados às atividades políticas.

3. Apresentamos a seguir as principais práticas que foram relatadas nos Informes como não adotadas pelas Companhias. Novamente, por conta de empate na quantidade de Companhias que adotam duas determinadas recomendações, a lista está composta de 12 práticas e não somente de 10.

Mais uma vez, as respostas estavam restritas a quatro alternativas (Sim, Não, Parcialmente e Não se aplica). Consideramos nesta seção inicialmente apenas as respostas negativas, que em nosso entendimento representam que a Companhia não pratica uma recomendação específica do Código, em nenhum grau.

Embora essas Companhias informem uma não aderência a determinadas práticas, em sua maioria informam também que irão revisar seus modelos de governança corporativa para implementação das práticas abaixo mencionadas.

Novembro - 2018 | 7

36% (34 cias)

4.1.1 - O Comitê de Auditoria estatutário deve: (i) ter entre suas atribuições a de assessorar o Conselho de Administração no monitoramento e controle da qualidade das demonstrações financeiras, nos controles internos, no gerenciamento de riscos e compliance; (ii) ser formado em sua maioria por membros independentes e coordenado por um conselheiro independente; (iii) ter ao menos um de seus membros independentes com experiência comprovada na área contábil-societária, de controles internos, financeira e de auditoria, cumulativamente; e (iv) possuir orçamento próprio para a contratação de consultores para assuntos contábeis, jurídicos ou outros temas, quando necessária a opinião de um especialista externo.

35% (33 cias)

2.9.2 - As reuniões do Conselho devem prever regularmente sessões exclusivas para conselheiros externos, sem a presença dos executivos e demais convidados, para alinhamento dos conselheiros externos e discussão de temas que possam criar constrangimento.

34% (32 cias)

1.7.1 - A companhia deve elaborar e divulgar política de destinação de resultados definida pelo Conselho de Administração. Entre outros aspectos, tal política deve prever a periodicidade de pagamentos de dividendos e o parâmetro de referência a ser utilizado para a definição do respectivo montante (percentuais do lucro líquido ajustado e do fluxo de caixa livre, entre outros).

33% (31 cias) 1.1.1 - O capital social da companhia deve ser composto apenas por ações ordinárias.

29% (28 cias)

5.3.2 - O Conselho de Administração deve aprovar e implementar uma política de transações com partes relacionadas, que inclua, entre outras regras: (i) previsão de que, previamente à aprovação de transações específicas ou diretrizes para a contratação de transações, o Conselho de Administração solicite à diretoria alternativas de mercado à transação com partes relacionadas em questão, ajustadas pelos fatores de risco envolvidos; (ii) vedação a formas de remuneração de assessores, consultores ou intermediários que gerem conflito de interesses com a companhia, os administradores, os acionistas ou classes de acionistas; (iii) proibição a empréstimos em favor do controlador e dos administradores; (iv) as hipóteses de transações com partes relacionadas que devem ser embasadas por laudos de avaliação independentes, elaborados sem a participação de nenhuma parte envolvida na operação em questão, seja ela banco, advogado, empresa de consultoria especializada, entre outros, com base em premissas realistas e informações referendadas por terceiros; (v) que reestruturações societárias envolvendo partes relacionadas devem assegurar tratamento equitativo para todos os acionistas.

8 | Novembro - 2018

EY Center for Board Matters

Com base nas respostas acima, é interessante observar que as três primeiras práticas menos adotadas pelas Companhias estão vinculadas à agenda de pessoas. Em um ambiente corporativo como o brasileiro, com uma representatividade alta de empresas que possuem presença de acionistas controladores definidos, sejam familiares ou não, este tema é, muitas vezes, sensível.

Ponto de vista: A EY entende que o tema de pessoas é central para as agendas dos Conselhos de Administração que liderarão as companhias daqui em diante. As buscas por diversidade (no sentido mais amplo desta palavra) e por aderência às competências do futuro são chaves para a sustentabilidade dos modelos de negócios. Trataremos mais sobre este tema a seguir, mas entendemos que uma Política de Indicação e o processo de sucessão e de avaliação dos Conselhos e Comitês são ferramentas que instigam discussões produtivas sobre o perfil de pessoas e o programa de desenvolvimento dos líderes que trará ou aprofundará o conhecimento necessário para a Companhia continuar relevante no seu mercado e liderar a transformação dos modelos de negócios que todos os setores enfrentarão.

Quanto ao Comitê de Auditoria estatutário, somando às 34 Companhias que indicaram que não seguem a recomendação, outras 30 Companhias mencionam um atendimento parcial a esta recomendação. Após análise dos comentários adicionais, muitas indicam ter a estrutura do Comitê nos moldes recomendados, contudo não atendem totalmente à recomendação por não terem transformado o Comitê em estatutário. Os outros pontos apresentados para a não aderência à recomendação foram a previsão para a formação por maioria independente e a alocação de orçamento específico a este Comitê. Uma informação adicional, baseada no levantamento1 já mencionado, é que

51% das companhias abertas do Brasil possuem um membro independente como presidente do Comitê de Auditoria.

Ponto de vista: Principalmente para as Companhias listadas no Novo Mercado da B3, e dado o cenário de aprimoramento regulatório e das boas práticas, as atribuições dos Comitês de Auditoria, mesmo que não estatutários, passaram a incluir temas que requerem novas competências e mais dedicação dos membros para que possam exercer a sua função com a diligência necessária. Conselhos de Administração, globalmente, têm demonstrado preocupação sobre o aumento da carga de trabalho e a necessidade de especificidade técnica dos membros destes Comitês.

Assim como a política de indicação, outras políticas apareceram como práticas menos adotadas, sendo elas: “Política de Transações com Partes Relacionadas”, “Política de Destinação de Resultados” e “Política para Contratação de Serviços Extra-Auditoria”, indicando que as Companhias terão que desenvolver nos próximos anos para adaptação às recomendações do Código.

Diversas companhias informaram que não possuem um Regimento Interno para sua Diretoria e que entendem que este documento não é necessário, uma vez que o Estatuto Social em geral já dispõe sobre a estrutura e o funcionamento deste órgão.

Ponto de vista: Um exercício abrangente de aprofundamento sobre papéis, responsabilidades e interdependências tende a trazer mais clareza e accountability para a estrutura, facilitando o diálogo, o acompanhamento e a avaliação dos Diretores pelo Conselho de Administração.

28% (27 cias)

4.3.1 - A companhia deve estabelecer uma política para contratação de serviços extra-auditoria de seus auditores independentes, aprovada pelo Conselho de Administração, que proíba a contratação de serviços extra-auditoria que possam comprometer a independência dos auditores. A companhia não deve contratar como auditor independente quem tenha prestado serviços de auditoria interna para a companhia há menos de três anos.

28% (27 cias)

5.2.3 - A companhia deve ter mecanismos de administração de conflitos de interesses nas votações submetidas à assembleia geral, para receber e processar alegações de conflitos de interesses, e de anulação de votos proferidos em conflito, ainda que posteriormente ao conclave.

Novembro - 2018 | 9

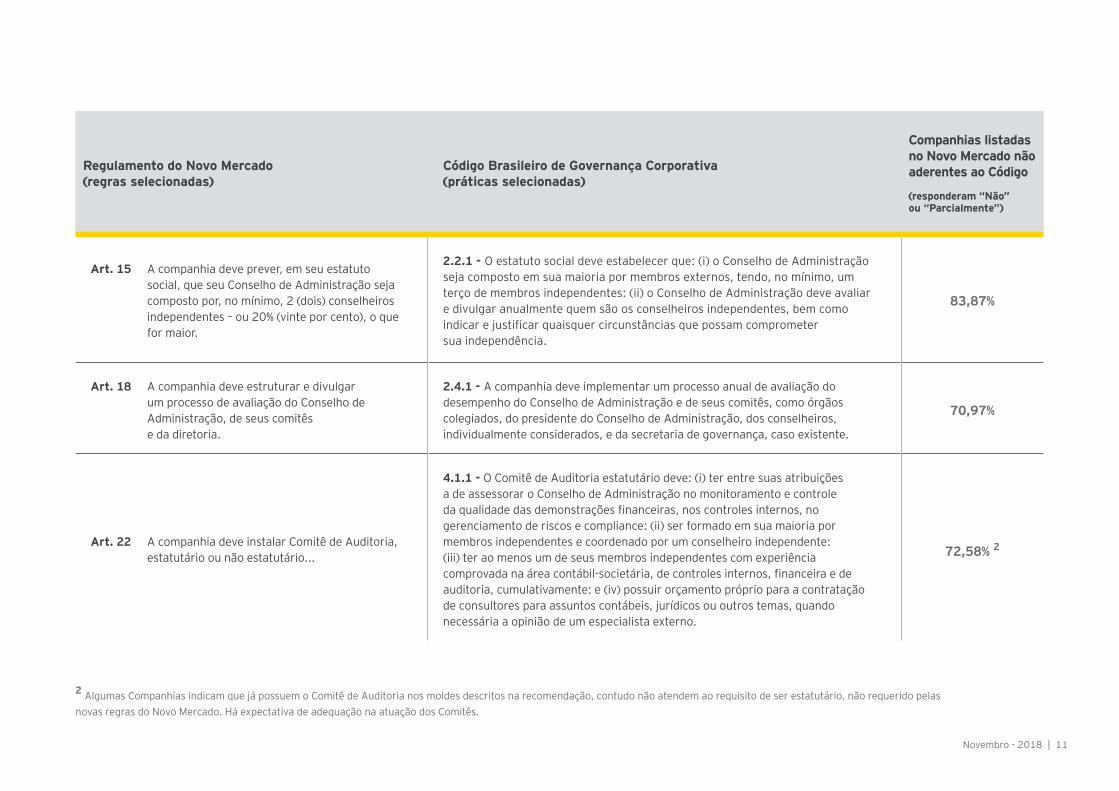

Novo Mercado: quão longe estamos?

Nesta seção, apresentamos os resultados dos Informes em comparação a algumas das novas regras do Novo Mercado, o segmento diferenciado de governança corporativa da B3, que entram em vigor a partir do exercício social de 2020, com reporte em 2021.

Uma vez que cerca de 65% das Companhias sujeitas à divulgação do Informe em 2018 (por fazerem parte do Ibovespa e do IBrX-100) estão listadas neste segmento, consideramos que a comparação das recomendações do Código Brasileiro de Governança Corporativa com algumas regras do Novo Mercado valeria um destaque adicional. Buscamos correlações entre determinadas regras e práticas, mesmo que não exatas, a fim de trazer luz a temas que serão tratados pelas Companhias em suas adaptações ao novo Regulamento do Novo Mercado.

Sendo assim, exibimos abaixo nossa seleção de regras, as correspondentes práticas recomendadas e o percentual de não aderência de acordo com os Informes divulgados pela primeira vez:

4.

10 | Novembro - 2018

Regulamento do Novo Mercado (regras selecionadas)

Código Brasileiro de Governança Corporativa (práticas selecionadas)

Companhias listadas no Novo Mercado não aderentes ao Código

(responderam “Não” ou “Parcialmente”)

Art. 15 A companhia deve prever, em seu estatuto social, que seu Conselho de Administração seja composto por, no mínimo, 2 (dois) conselheiros independentes – ou 20% (vinte por cento), o que for maior.

2.2.1 - O estatuto social deve estabelecer que: (i) o Conselho de Administração seja composto em sua maioria por membros externos, tendo, no mínimo, um terço de membros independentes: (ii) o Conselho de Administração deve avaliar e divulgar anualmente quem são os conselheiros independentes, bem como indicar e justificar quaisquer circunstâncias que possam comprometer sua independência.

83,87%

Art. 18 A companhia deve estruturar e divulgar um processo de avaliação do Conselho de Administração, de seus comitês e da diretoria.

2.4.1 - A companhia deve implementar um processo anual de avaliação do desempenho do Conselho de Administração e de seus comitês, como órgãos colegiados, do presidente do Conselho de Administração, dos conselheiros, individualmente considerados, e da secretaria de governança, caso existente.

70,97%

Art. 22 A companhia deve instalar Comitê de Auditoria, estatutário ou não estatutário...

4.1.1 - O Comitê de Auditoria estatutário deve: (i) ter entre suas atribuições a de assessorar o Conselho de Administração no monitoramento e controle da qualidade das demonstrações financeiras, nos controles internos, no gerenciamento de riscos e compliance: (ii) ser formado em sua maioria por membros independentes e coordenado por um conselheiro independente: (iii) ter ao menos um de seus membros independentes com experiência comprovada na área contábil-societária, de controles internos, financeira e de auditoria, cumulativamente: e (iv) possuir orçamento próprio para a contratação de consultores para assuntos contábeis, jurídicos ou outros temas, quando necessária a opinião de um especialista externo.

72,58% 2

2 Algumas Companhias indicam que já possuem o Comitê de Auditoria nos moldes descritos na recomendação, contudo não atendem ao requisito de ser estatutário, não requerido pelas novas regras do Novo Mercado. Há expectativa de adequação na atuação dos Comitês.

Novembro - 2018 | 11

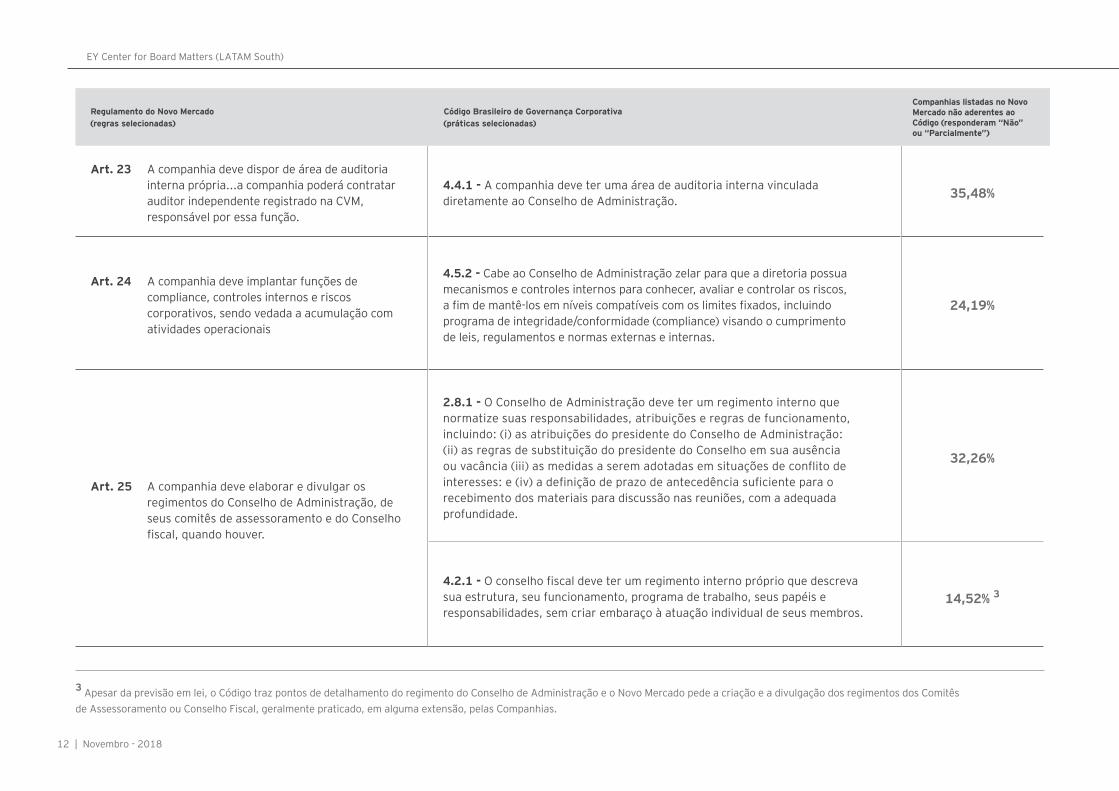

Art. 23 A companhia deve dispor de área de auditoria interna própria...a companhia poderá contratar auditor independente registrado na CVM, responsável por essa função.

4.4.1 - A companhia deve ter uma área de auditoria interna vinculada diretamente ao Conselho de Administração. 35,48%

Art. 24 A companhia deve implantar funções de compliance, controles internos e riscos corporativos, sendo vedada a acumulação com atividades operacionais

4.5.2 - Cabe ao Conselho de Administração zelar para que a diretoria possua mecanismos e controles internos para conhecer, avaliar e controlar os riscos, a fim de mantê-los em níveis compatíveis com os limites fixados, incluindo programa de integridade/conformidade (compliance) visando o cumprimento de leis, regulamentos e normas externas e internas.

24,19%

Art. 25 A companhia deve elaborar e divulgar os regimentos do Conselho de Administração, de seus comitês de assessoramento e do Conselho fiscal, quando houver.

2.8.1 - O Conselho de Administração deve ter um regimento interno que normatize suas responsabilidades, atribuições e regras de funcionamento, incluindo: (i) as atribuições do presidente do Conselho de Administração: (ii) as regras de substituição do presidente do Conselho em sua ausência ou vacância (iii) as medidas a serem adotadas em situações de conflito de interesses: e (iv) a definição de prazo de antecedência suficiente para o recebimento dos materiais para discussão nas reuniões, com a adequada profundidade.

32,26%

4.2.1 - O conselho fiscal deve ter um regimento interno próprio que descreva sua estrutura, seu funcionamento, programa de trabalho, seus papéis e responsabilidades, sem criar embaraço à atuação individual de seus membros.

14,52% 3

Regulamento do Novo Mercado (regras selecionadas)

Código Brasileiro de Governança Corporativa (práticas selecionadas)

Companhias listadas no Novo Mercado não aderentes ao Código (responderam “Não” ou “Parcialmente”)

3 Apesar da previsão em lei, o Código traz pontos de detalhamento do regimento do Conselho de Administração e o Novo Mercado pede a criação e a divulgação dos regimentos dos Comitês de Assessoramento ou Conselho Fiscal, geralmente praticado, em alguma extensão, pelas Companhias.

EY Center for Board Matters (LATAM South)

12 | Novembro - 2018

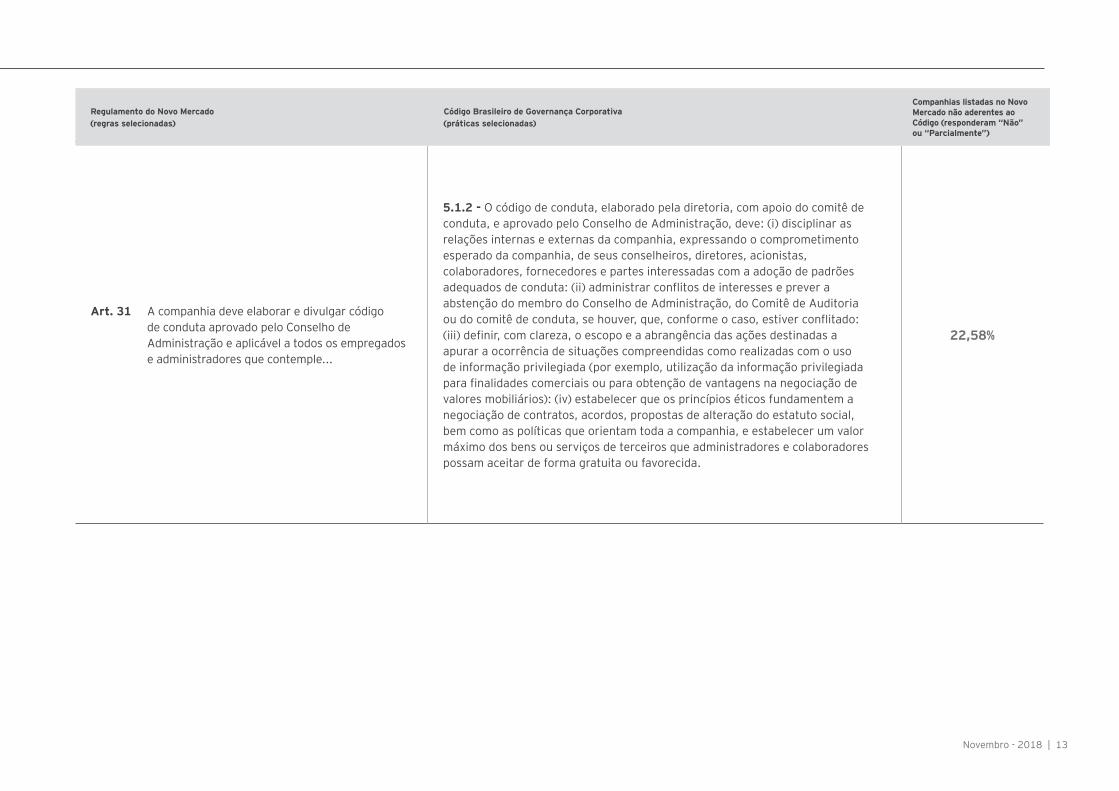

Art. 31 A companhia deve elaborar e divulgar código de conduta aprovado pelo Conselho de Administração e aplicável a todos os empregados e administradores que contemple...

5.1.2 - O código de conduta, elaborado pela diretoria, com apoio do comitê de conduta, e aprovado pelo Conselho de Administração, deve: (i) disciplinar as relações internas e externas da companhia, expressando o comprometimento esperado da companhia, de seus conselheiros, diretores, acionistas, colaboradores, fornecedores e partes interessadas com a adoção de padrões adequados de conduta: (ii) administrar conflitos de interesses e prever a abstenção do membro do Conselho de Administração, do Comitê de Auditoria ou do comitê de conduta, se houver, que, conforme o caso, estiver conflitado: (iii) definir, com clareza, o escopo e a abrangência das ações destinadas a apurar a ocorrência de situações compreendidas como realizadas com o uso de informação privilegiada (por exemplo, utilização da informação privilegiada para finalidades comerciais ou para obtenção de vantagens na negociação de valores mobiliários): (iv) estabelecer que os princípios éticos fundamentem a negociação de contratos, acordos, propostas de alteração do estatuto social, bem como as políticas que orientam toda a companhia, e estabelecer um valor máximo dos bens ou serviços de terceiros que administradores e colaboradores possam aceitar de forma gratuita ou favorecida.

22,58%

Regulamento do Novo Mercado (regras selecionadas)

Código Brasileiro de Governança Corporativa (práticas selecionadas)

Companhias listadas no Novo Mercado não aderentes ao Código (responderam “Não” ou “Parcialmente”)

Novembro - 2018 | 13

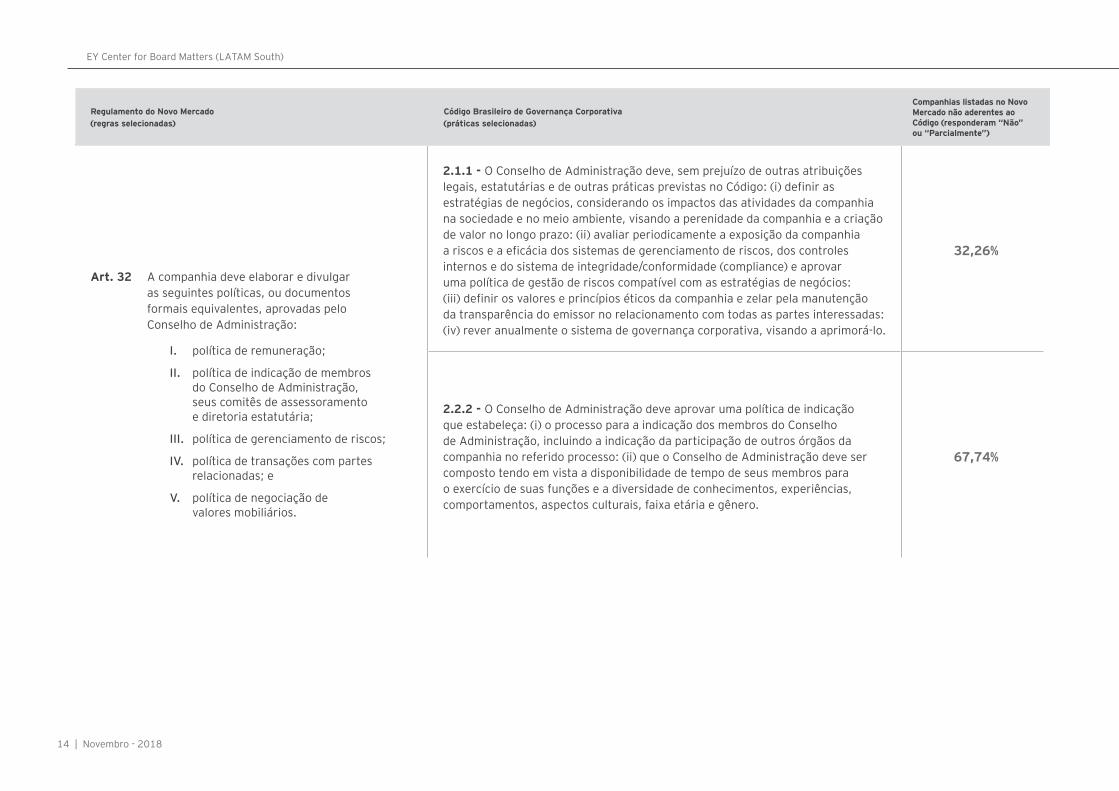

Art. 32 A companhia deve elaborar e divulgar as seguintes políticas, ou documentos formais equivalentes, aprovadas pelo Conselho de Administração:

I. política de remuneração;

II. política de indicação de membros do Conselho de Administração, seus comitês de assessoramento e diretoria estatutária;

III. política de gerenciamento de riscos;

IV. política de transações com partes relacionadas; e

V. política de negociação de valores mobiliários.

2.1.1 - O Conselho de Administração deve, sem prejuízo de outras atribuições legais, estatutárias e de outras práticas previstas no Código: (i) definir as estratégias de negócios, considerando os impactos das atividades da companhia na sociedade e no meio ambiente, visando a perenidade da companhia e a criação de valor no longo prazo: (ii) avaliar periodicamente a exposição da companhia a riscos e a eficácia dos sistemas de gerenciamento de riscos, dos controles internos e do sistema de integridade/conformidade (compliance) e aprovar uma política de gestão de riscos compatível com as estratégias de negócios: (iii) definir os valores e princípios éticos da companhia e zelar pela manutenção da transparência do emissor no relacionamento com todas as partes interessadas: (iv) rever anualmente o sistema de governança corporativa, visando a aprimorá-lo.

32,26%

2.2.2 - O Conselho de Administração deve aprovar uma política de indicação que estabeleça: (i) o processo para a indicação dos membros do Conselho de Administração, incluindo a indicação da participação de outros órgãos da companhia no referido processo: (ii) que o Conselho de Administração deve ser composto tendo em vista a disponibilidade de tempo de seus membros para o exercício de suas funções e a diversidade de conhecimentos, experiências, comportamentos, aspectos culturais, faixa etária e gênero.

67,74%

Regulamento do Novo Mercado (regras selecionadas)

Código Brasileiro de Governança Corporativa (práticas selecionadas)

Companhias listadas no Novo Mercado não aderentes ao Código (responderam “Não” ou “Parcialmente”)

EY Center for Board Matters (LATAM South)

14 | Novembro - 2018

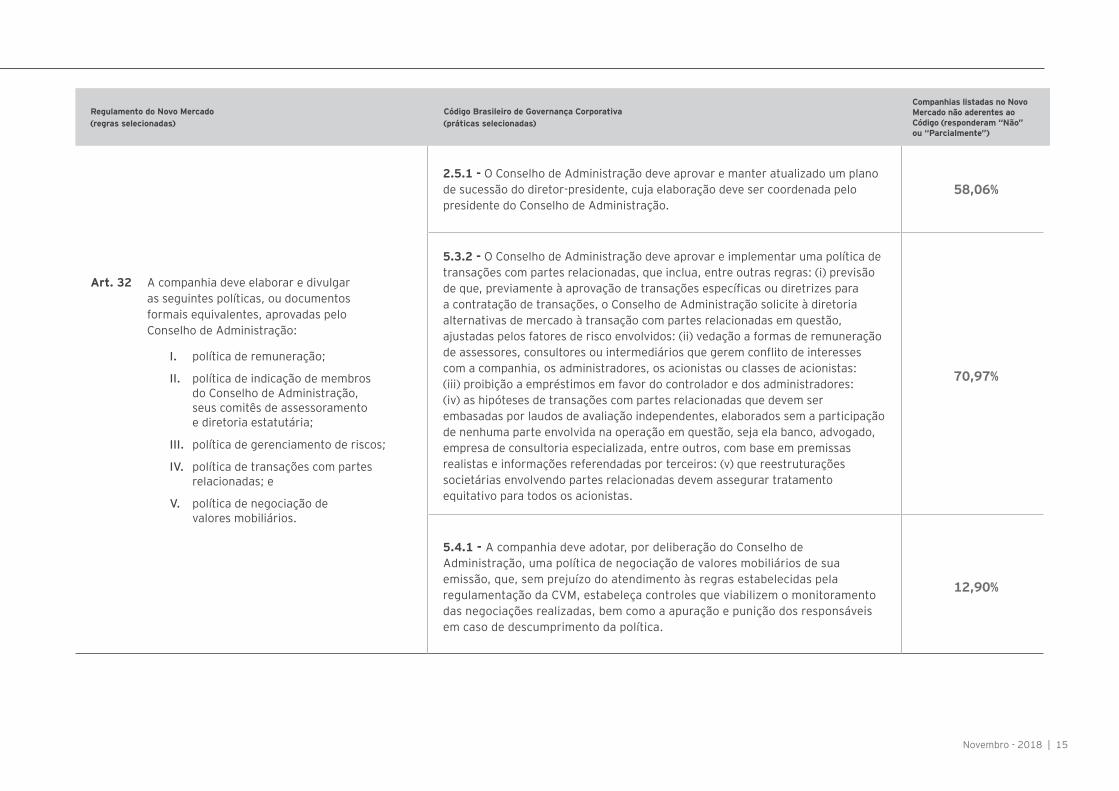

Art. 32 A companhia deve elaborar e divulgar as seguintes políticas, ou documentos formais equivalentes, aprovadas pelo Conselho de Administração:

I. política de remuneração;

II. política de indicação de membros do Conselho de Administração, seus comitês de assessoramento e diretoria estatutária;

III. política de gerenciamento de riscos;

IV. política de transações com partes relacionadas; e

V. política de negociação de valores mobiliários.

2.5.1 - O Conselho de Administração deve aprovar e manter atualizado um plano de sucessão do diretor-presidente, cuja elaboração deve ser coordenada pelo presidente do Conselho de Administração.

58,06%

5.3.2 - O Conselho de Administração deve aprovar e implementar uma política de transações com partes relacionadas, que inclua, entre outras regras: (i) previsão de que, previamente à aprovação de transações específicas ou diretrizes para a contratação de transações, o Conselho de Administração solicite à diretoria alternativas de mercado à transação com partes relacionadas em questão, ajustadas pelos fatores de risco envolvidos: (ii) vedação a formas de remuneração de assessores, consultores ou intermediários que gerem conflito de interesses com a companhia, os administradores, os acionistas ou classes de acionistas: (iii) proibição a empréstimos em favor do controlador e dos administradores: (iv) as hipóteses de transações com partes relacionadas que devem ser embasadas por laudos de avaliação independentes, elaborados sem a participação de nenhuma parte envolvida na operação em questão, seja ela banco, advogado, empresa de consultoria especializada, entre outros, com base em premissas realistas e informações referendadas por terceiros: (v) que reestruturações societárias envolvendo partes relacionadas devem assegurar tratamento equitativo para todos os acionistas.

70,97%

5.4.1 - A companhia deve adotar, por deliberação do Conselho de Administração, uma política de negociação de valores mobiliários de sua emissão, que, sem prejuízo do atendimento às regras estabelecidas pela regulamentação da CVM, estabeleça controles que viabilizem o monitoramento das negociações realizadas, bem como a apuração e punição dos responsáveis em caso de descumprimento da política.

12,90%

Regulamento do Novo Mercado (regras selecionadas)

Código Brasileiro de Governança Corporativa (práticas selecionadas)

Companhias listadas no Novo Mercado não aderentes ao Código (responderam “Não” ou “Parcialmente”)

Novembro - 2018 | 15

Temas emergentes

Alguns dos temas tratados neste documento têm sido foco das nossas interações com companhias de capital aberto e entidades de mercado e, por isso, apresentamos a seguir nosso ponto de vista.

5. Efetividade dos Conselhos de Administração Investidores, reguladores e outros agentes de Mercado têm focado suas atenções no que eles consideram efetividade da atuação dos Conselhos de Administração. A diversidade e a independência dos membros dos Conselhos e dos Comitês, os regimentos e os temas definidos como prioritários, processo de indicação e avaliação dos membros e, também, os modelos de remuneração têm sido desafiados.

Os Conselhos, por sua vez, estão buscando formas de melhorar sua efetividade (e percepção de efetividade) para que, de forma mais clara, atuem nos interesses dos stakeholders ao aprimorar seus processos de avaliação e comunicação com o Mercado.

A diversidade passa a incluir temas como soft skills, expertise em indústria convergente, tecnologia disruptiva, histórico profissional, etc. Um processo robusto do entendimento das necessidades da Companhia e de sua indústria, vis a vis seu plano de futuro neste ambiente em transformação, pode ser uma base para definir o significado e os atributos de diversidade para cada Companhia. Lembra-se também que os desafios evoluem ao longo do tempo e uma avaliação periódica deve trazer a oxigenação de que o grupo precisa. Para isso, uma política de indicação e um processo de avaliação dos membros da gestão devem ser construtivos e bastante planejados.

Como referência, algumas companhias no exterior já divulgam uma matriz de competências em seus informes anuais para demonstrar a diversidade dos órgãos de gestão.

Em relação às avaliações dos membros do Conselho, prática recomendada pelo Código e requerida pelo Novo Mercado, salientamos que algumas empresas já divulgam seu modelo e seu processo de avaliação do Conselho e de seus Comitês, contudo notamos algumas diferenças nos modelos apresentados e na forma de

comunicação. Dada a atenção do mercado a este tema, esperamos que as Companhias passem a divulgar mais detalhes dos seus processos em breve e, com isso, criem referências entre as Companhias no Brasil.

Em outros mercados, há companhias que já divulgam também ações que estão sendo tomadas após o processo de avaliação, tais como:

• Melhorias no programa de onboarding de um conselheiro.

• Mudanças na estrutura e composição do Conselho e seus Comitês.

• Mudanças nos tempos limite de mandatos ou de aposentadoria.

• Melhorias nos processos de recrutamento de novos membros.

• Novos formatos e antecedência dos materiais,

• Novas ferramentas de interação entre o Conselho e a gestão; e

• Melhorias no processo de avaliação.

Os modelos de remuneração dos Conselheiros e dos membros da alta gestão continuam sendo fortemente debatidos e foram objeto de novas regulações em outros mercados, como nos EUA. Como apresentado neste material, as Companhias já, em sua maioria, desvinculam a remuneração de um membro de Conselho da sua participação em reuniões. Contudo, poucas destas Companhias realmente vinculam a remuneração dos seus gestores a métricas claras de geração de valor de longo prazo, além de que muitas vezes ela está vinculada a indicadores financeiros e até operacionais. O ativismo dos investidores e a pressão do mercado tendem a trazer esta discussão para o centro das salas dos Conselhos, para que possam apresentar modelos mais evoluídos.

16 | Novembro - 2018

EY Center for Board Matters

Outro questionamento sendo feito no mercado e nas salas de Conselhos é o tempo dedicado aos temas relacionados à estratégia e à performance do negócio versus os riscos e a necessidade de cumprimento de requisitos regulatórios e obrigações fiduciárias do Conselheiro. O mercado e as empresas têm demandado mais direcionamento e atenção dos seus conselheiros (e alta liderança), dada a agilidade das mudanças dos negócios, das novas tecnologias e dos riscos emergentes. Esta equação está desafiando modelos de trabalho e de pensamento dos Conselheiros de Administração.

Partes relacionadasCom base em fundamentos da governança corporativa como equidade e transparência, as transações com partes relacionadas têm recebido cada vez mais atenção de investidores e reguladores. A independência da avaliação e fundamentação econômica destas transações está sendo observada a fim de preservar o melhor interesse da Companhia. A responsabilidade de diligência destas transações está no Conselho de Administração que deve, com base em sua estratégia e regulamentos, definir a política da Companhia e monitorar seu cumprimento.

As políticas de transações com partes relacionadas, em sua maioria, terminam por indicar princípios,

requerimentos regulatórios e rito de aprovação destas transações. Contudo, em vários casos, percebemos que o processo que suporta a identificação, a avaliação e a aprovação destas transações nem sempre está robusto o suficiente para dar tempestividade, assegurar completude da informação a ser analisada, aprovações e arquivamento destas aprovações. Com base nas nossas interações com companhias abertas, entendemos que os Conselhos de Administração deveriam atentar para:

• Abrangência da definição de Partes Relacionadas.

• Liderança interdepartamental do processo.

• Alçadas e condições de pré-aprovação.

• Formato e completude das informações fornecidas, incluindo padrões a serem seguidos.

• Identificação, tratamento e documentação de Conflito de Interesses.

• Ferramentas para organização, tracking de aprovações e arquivamento.

• Aderência do processo à política e normas aplicáveis.

• Inclusão no plano de trabalho das áreas de Controles Internos e Auditoria Interna.

• Monitoramento do Compliance das transações.

Novembro - 2018 | 17

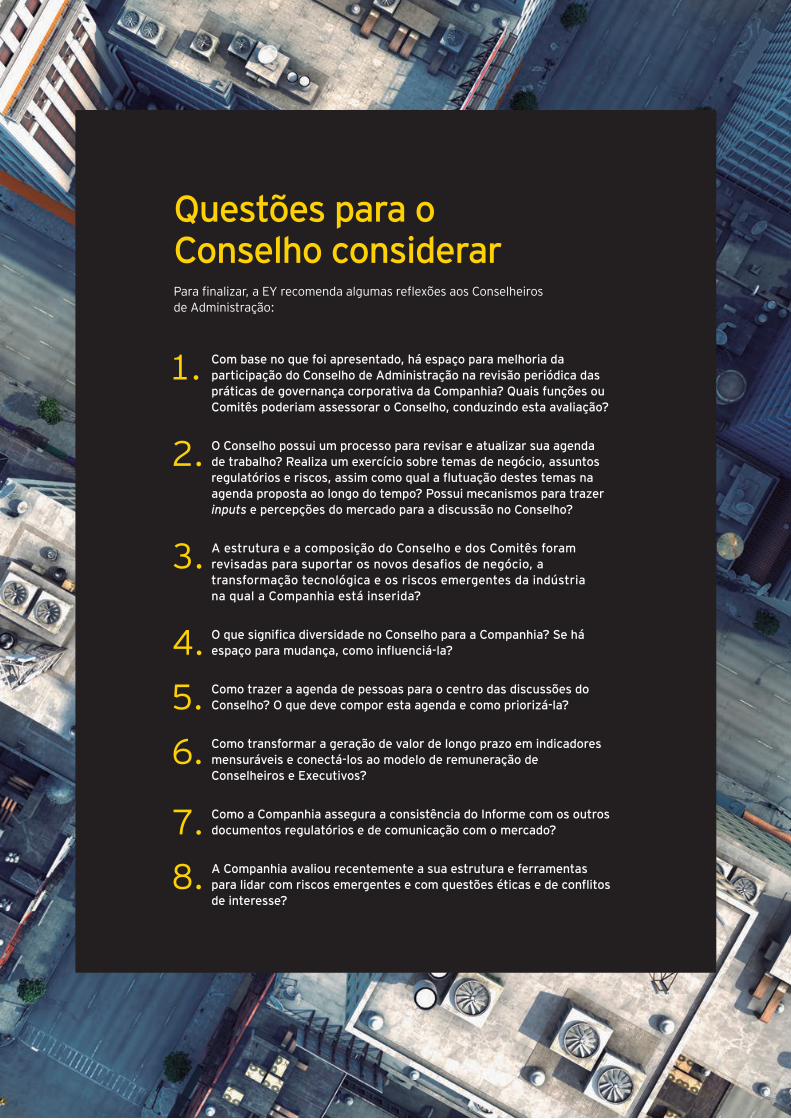

Questões para o Conselho considerarPara finalizar, a EY recomenda algumas reflexões aos Conselheiros de Administração:

1. Com base no que foi apresentado, há espaço para melhoria da participação do Conselho de Administração na revisão periódica das práticas de governança corporativa da Companhia? Quais funções ou Comitês poderiam assessorar o Conselho, conduzindo esta avaliação?

2. O Conselho possui um processo para revisar e atualizar sua agenda de trabalho? Realiza um exercício sobre temas de negócio, assuntos regulatórios e riscos, assim como qual a flutuação destes temas na agenda proposta ao longo do tempo? Possui mecanismos para trazer inputs e percepções do mercado para a discussão no Conselho?

3. A estrutura e a composição do Conselho e dos Comitês foram revisadas para suportar os novos desafios de negócio, a transformação tecnológica e os riscos emergentes da indústria na qual a Companhia está inserida?

4. O que significa diversidade no Conselho para a Companhia? Se há espaço para mudança, como influenciá-la?

5. Como trazer a agenda de pessoas para o centro das discussões do Conselho? O que deve compor esta agenda e como priorizá-la?

6. Como transformar a geração de valor de longo prazo em indicadores mensuráveis e conectá-los ao modelo de remuneração de Conselheiros e Executivos?

7. Como a Companhia assegura a consistência do Informe com os outros documentos regulatórios e de comunicação com o mercado?

8. A Companhia avaliou recentemente a sua estrutura e ferramentas para lidar com riscos emergentes e com questões éticas e de conflitos de interesse?

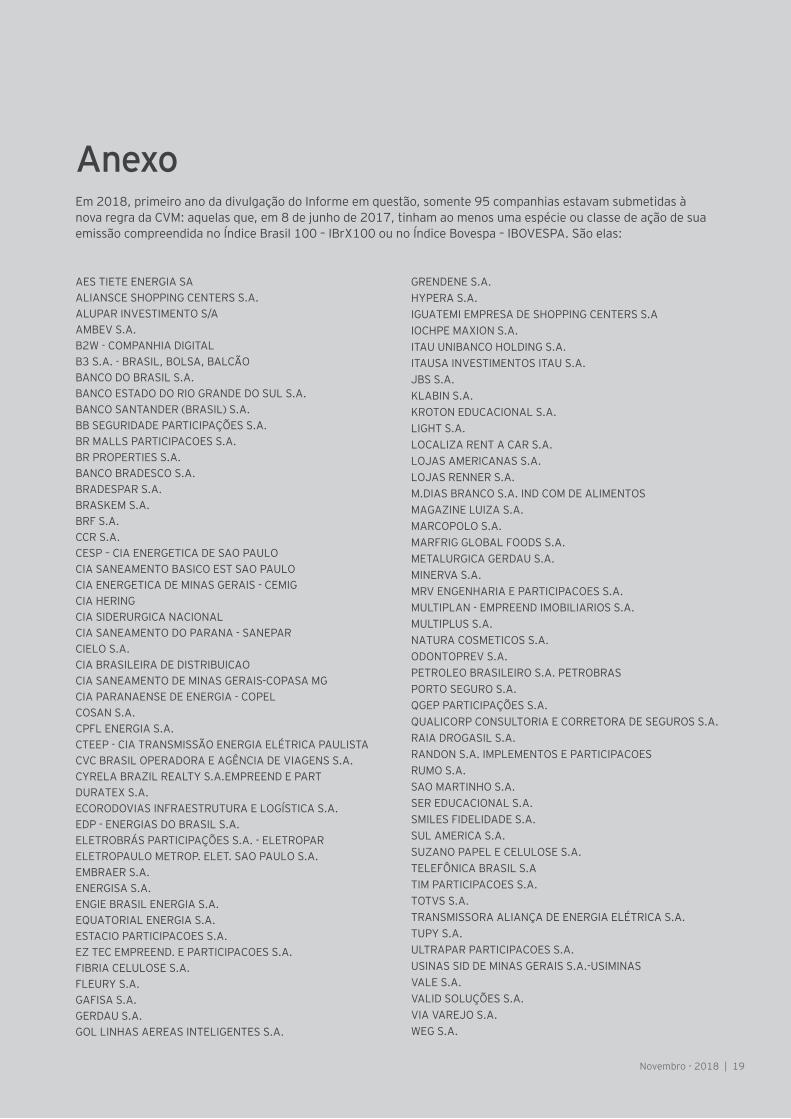

AnexoEm 2018, primeiro ano da divulgação do Informe em questão, somente 95 companhias estavam submetidas à nova regra da CVM: aquelas que, em 8 de junho de 2017, tinham ao menos uma espécie ou classe de ação de sua emissão compreendida no Índice Brasil 100 – IBrX100 ou no Índice Bovespa – IBOVESPA. São elas:

AES TIETE ENERGIA SAALIANSCE SHOPPING CENTERS S.A.ALUPAR INVESTIMENTO S/AAMBEV S.A.B2W - COMPANHIA DIGITALB3 S.A. - BRASIL, BOLSA, BALCÃOBANCO DO BRASIL S.A.BANCO ESTADO DO RIO GRANDE DO SUL S.A.BANCO SANTANDER (BRASIL) S.A.BB SEGURIDADE PARTICIPAÇÕES S.A.BR MALLS PARTICIPACOES S.A.BR PROPERTIES S.A.BANCO BRADESCO S.A.BRADESPAR S.A.BRASKEM S.A.BRF S.A.CCR S.A.CESP – CIA ENERGETICA DE SAO PAULOCIA SANEAMENTO BASICO EST SAO PAULOCIA ENERGETICA DE MINAS GERAIS - CEMIGCIA HERINGCIA SIDERURGICA NACIONALCIA SANEAMENTO DO PARANA - SANEPARCIELO S.A.CIA BRASILEIRA DE DISTRIBUICAOCIA SANEAMENTO DE MINAS GERAIS-COPASA MGCIA PARANAENSE DE ENERGIA - COPELCOSAN S.A.CPFL ENERGIA S.A.CTEEP - CIA TRANSMISSÃO ENERGIA ELÉTRICA PAULISTACVC BRASIL OPERADORA E AGÊNCIA DE VIAGENS S.A.CYRELA BRAZIL REALTY S.A.EMPREEND E PARTDURATEX S.A.ECORODOVIAS INFRAESTRUTURA E LOGÍSTICA S.A.EDP - ENERGIAS DO BRASIL S.A.ELETROBRÁS PARTICIPAÇÕES S.A. - ELETROPARELETROPAULO METROP. ELET. SAO PAULO S.A.EMBRAER S.A.ENERGISA S.A.ENGIE BRASIL ENERGIA S.A.EQUATORIAL ENERGIA S.A.ESTACIO PARTICIPACOES S.A.EZ TEC EMPREEND. E PARTICIPACOES S.A.FIBRIA CELULOSE S.A.FLEURY S.A.GAFISA S.A.GERDAU S.A.GOL LINHAS AEREAS INTELIGENTES S.A.

GRENDENE S.A.HYPERA S.A.IGUATEMI EMPRESA DE SHOPPING CENTERS S.AIOCHPE MAXION S.A.ITAU UNIBANCO HOLDING S.A.ITAUSA INVESTIMENTOS ITAU S.A.JBS S.A.KLABIN S.A.KROTON EDUCACIONAL S.A.LIGHT S.A.LOCALIZA RENT A CAR S.A.LOJAS AMERICANAS S.A.LOJAS RENNER S.A.M.DIAS BRANCO S.A. IND COM DE ALIMENTOSMAGAZINE LUIZA S.A.MARCOPOLO S.A.MARFRIG GLOBAL FOODS S.A.METALURGICA GERDAU S.A.MINERVA S.A.MRV ENGENHARIA E PARTICIPACOES S.A.MULTIPLAN - EMPREEND IMOBILIARIOS S.A.MULTIPLUS S.A.NATURA COSMETICOS S.A.ODONTOPREV S.A.PETROLEO BRASILEIRO S.A. PETROBRASPORTO SEGURO S.A.QGEP PARTICIPAÇÕES S.A.QUALICORP CONSULTORIA E CORRETORA DE SEGUROS S.A.RAIA DROGASIL S.A.RANDON S.A. IMPLEMENTOS E PARTICIPACOESRUMO S.A.SAO MARTINHO S.A.SER EDUCACIONAL S.A.SMILES FIDELIDADE S.A.SUL AMERICA S.A.SUZANO PAPEL E CELULOSE S.A.TELEFÔNICA BRASIL S.ATIM PARTICIPACOES S.A.TOTVS S.A.TRANSMISSORA ALIANÇA DE ENERGIA ELÉTRICA S.A.TUPY S.A.ULTRAPAR PARTICIPACOES S.A.USINAS SID DE MINAS GERAIS S.A.-USIMINASVALE S.A.VALID SOLUÇÕES S.A.VIA VAREJO S.A.WEG S.A.

Novembro - 2018 | 19

Contatos regionais

EY Center for Board Matters

EY CBM Latam South LeaderGuilherme Sampaio+55 11 2573 [email protected]

EY CBM Latam South ManagerAgnyz Bueno+55 11 2573 [email protected]

Grupo de Trabalho de Governança Corporativa

Denise Giffoni+55 11 2573 [email protected]

Henrique Silva+55 21 3263 [email protected]

José Carlos Pinto +55 213263 [email protected]

Ricardo Belo +55 81 3201 [email protected]

Belo HorizonteFlavio [email protected]

BlumenauCleverson [email protected]

BrasíliaLuis [email protected]

CampinasLuis [email protected]

CuritibaAlexandre [email protected]

FortalezaCarlos S. [email protected]

GoiâniaWagner [email protected]

Porto AlegreAmérico F [email protected]

RecifeFrancisco [email protected]

Rio de JaneiroMauro [email protected]

SalvadorShirley [email protected]

EY Auditoria | Impostos | Transações Corporativas | Consultoria

Sobre a EY

A EY é líder global em serviços de Auditoria, Impostos, Transações Corporativas e Consultoria. Nossos insights e os serviços de qualidade que prestamos ajudam a criar confiança nos mercados de capitais e nas economias ao redor do mundo. Desenvolvemos líderes excepcionais que trabalham em equipe para cumprir nossos compromissos perante todas as partes interessadas. Com isso, desempenhamos papel fundamental na construção de um mundo de negócios melhor para nossas pessoas, nossos clientes e nossas comunidades.

No Brasil, a EY é a mais completa empresa de Auditoria, Impostos, Transações Corporativas e Consultoria, com 5mil profissionais que dão suporte e atendimento a mais de 3,4 mil de pequeno, médio e grande portes.

EY refere-se à organização global e pode referir-se também a uma ou mais firmas-membro da Ernst & Young Global Limited (EYG), cada uma das quais é uma entidade legal independente. A Ernst & Young Global Limited, companhia privada constituída no Reino Unido e limitada por garantia, não presta serviços a clientes.

Sobre o EY Center for Board Matters

Governança Corporativa efetiva é um elemento importante na construção de um mundo de negócios melhor. O EY Center for Board Matters apoia Conselhos de Administração, comitês e executivos no seu papel de direcionar e monitorar as companhias ao prover conteúdo e ao ajudá-los a endereçar temas complexos do Conselho de Administração. Ao usar nossas competências profissionais, relacionamentos e bases de dados proprietárias, conseguimos identificar tendências e temas emergentes para a governança corporativa. Isso nos permite prover insights tempestivos, conteúdo com base em dados e ferramentas, além de análises práticas para Conselheiros, investidores institucionais e outros stakeholders que compõem o ecossistema de governança corporativa.

©2018 Ernst & Young Treinamento Corporativo Ltda. Todos os direitos reservados.

Esta é uma publicação do Departamento de Marca, Marketing e Comunicação. A reprodução deste

conteúdo, na totalidade ou em parte, é permitida desde que citada a fonte.

ey.com.br

facebook | EYBrasiltwitter | EY_Brasillinkedin | ernstandyoungapp | ey.com.br/eyinsights