FACULDADE CAPIVARI CIÊNCIAS CONTÁBEIS · atividades do Supermercado Silveira Ltda., ... COFINS...

85

FACULDADE CAPIVARI CIÊNCIAS CONTÁBEIS AURINO ANTONIO MARTINS NETO OS PRINCIPAIS REFLEXOS NA RECEITA MUNICIPAL: um estudo de caso na empresa Supermercados Silveira Ltda. Capivari de Baixo, 2017

Transcript of FACULDADE CAPIVARI CIÊNCIAS CONTÁBEIS · atividades do Supermercado Silveira Ltda., ... COFINS...

FACULDADE CAPIVARI

CIÊNCIAS CONTÁBEIS

AURINO ANTONIO MARTINS NETO

OS PRINCIPAIS REFLEXOS NA RECEITA MUNICIPAL: um estudo de caso na

empresa Supermercados Silveira Ltda.

Capivari de Baixo, 2017

AURINO ANTONIO MARTINS NETO

OS PRINCIPAIS REFLEXOS NA RECEITA MUNICIPAL: um estudo de caso na

empresa Supermercado Silveira Ltda.

Trabalho de Conclusão de Curso de Graduação em

Ciências Contábeis da Faculdade Capivari, requisito

parcial à obtenção do título de bacharel em Ciências

Contábeis.

Orientação de: Profº. Esp. Patrick Prates Alves.

Capivari de Baixo, 2017

AURINO ANTONIO MARTINS NETO

OS PRINCIPAIS REFLEXOS NA RECEITA MUNICIPAL: um estudo de caso na empresa

Supermercado Silveira Ltda.

Trabalho de Conclusão de Curso apresentado

ao curso de Graduação em Ciências Contábeis

da Faculdade Capivari, como requisito parcial

à obtenção do título de bacharel em Ciências

Contábeis aprovado com nota ____.

Capivari de Baixo, ____ de _________ de _____.

______________________________________

Prof. Maria Aparecida Cardozo, Msc. CCO

Coordenador (a) do Curso

Membro Titular

______________________________________

Prof. Patrick Alves Prates, Esp. CCO

Professor (a) orientador

Membro Titular

______________________________________

Prof. Edilson Citadin Rabelo, Msc. CCO

Membro Titular

Dedico este trabalho a meu pai Nelson Martins (em memória).

AGRADECIMENTOS

Agradeço primeiramente a minha família, principalmente ao meu pai Nelson Martins

(em memória), minha mãe Catarina Luzia de Castro, por me proporcionar toda a educação e

ensinamentos possíveis. A minha noiva Daniela dos Santos Ferreira por todo amor carinho e

estar sempre ao meu lado. Aos meus irmãos Everton de Castro Martins e Kátia Martins, por

me apoiarem e estar presentes em todos os momentos da minha vida. MUITO OBRIGADO.

Agradeço aos amigos e colegas de faculdade por compartilhar comigo deste momento

de desafio e superação que vivemos juntos durante todo este tempo, MUITO OBRIGADO.

Agradeço aos meus professores, todos sem exceção, por compartilharem um pouco de

seus conhecimentos e nos orientarem nesta jornada, MUITO OBRIGADO.

Agradeço em especial, meu orientador Patrick Alves Prates pelo grande aprendizado

que obtive durante o desenvolvimento deste trabalho, bem como durante as aulas por ele

ministradas. Estendo este agradecimento especial à coordenadora do curso de Ciências

Contábeis, professora Maria Aparecida Cardozo por também fazer parte da composição desta

pesquisa, me orientando e prestando todo o suporte necessário para conseguir concluí-la.

MUITO OBRIGADO.

Agradeço também todos os sócios da empresa Supermercado Silveira e ao Gerente

Financeiro Deivid Silveira por me proporcionarem todas as ferramentas e informações

necessárias para o desenvolvimento deste estudo.

“Nada é mais certo neste mundo do que a morte e os impostos”

(Benjamin Franklin)

MARTINS NETO, Aurino Antonio. Os principais reflexos na receita municipal: um estudo

de caso na empresa Supermercado Silveira Ltda. Capivari de Baixo, 86 f. Trabalho de

Conclusão de Curso (Graduação em Ciências Contábeis) - Faculdade Capivari, 2017.

RESUMO

A pesquisa paira sobre a correlação existente entre o pagamento de tributos e o reflexo que

eles promovem na arrecadação municipal. Diante disso, o objetivo geral é identificar quais

foram os principais reflexos na arrecadação municipal de Garopaba em 2015, proporcionados

pelas atividades do Supermercado Silveira Ltda. Para alcançar ao geral, foram traçados

objetivos específicos, sendo eles: Investigar as normas que regem sobre a organização e

funcionamento do Estado; Constatar qual a finalidade, competência e tipos de tributos

existentes no Brasil; Relacionar as fontes de arrecadação do município de Garopaba;

Organizar dados contábeis relativos à apuração de tributos efetuada pelo Supermercado

Silveira; Constatar quais tributos arrecadados pelo Supermercado Silveira influenciaram nas

receitas do município de Garopaba. As análises promovidas neste estudo de caso foram

efetuadas com base na fundamentação bibliográfica e através da análise de documentos

secundários, tais como: dados contábeis disponibilizados pela empresa, informações de acesso

público disponíveis no portal da transparência municipal e no portal da secretaria da fazenda

estadual de Santa Catarina. Trata-se ainda de uma pesquisa de natureza teórico-prático, com

lógica de pesquisa dedutiva e abordagem com aspectos qualitativos e quantitativos, com

resultado de pesquisa aplicada. Através do estudo foi identificado que R$ 503.499,87 das

arrecadações municipais de Garopaba no ano de 2015 foram promovidas em decorrência das

atividades do Supermercado Silveira Ltda., o que representa 0,96% do total das receitas do

município no período. Sendo assim, os dados aqui apurados podem servir como fatores

motivadores na escolha pela compra de mercadorias pelos consumidores, bem como

instrumento de combate a sonegação, além de proporcionar à sociedade e aos empresários

melhor entendimento do fluxo de parte dos tributos por eles pagos, desde a sua arrecadação

até o ingresso na prefeitura de sua cidade.

Palavras-chave: Tributo. Arrecadação Municipal. Reflexo.

LISTA DE ABREVIATURAS E SIGLAS

AFE/AFM Apoio Financeiro aos Estados, DF e Municípios

art. Artigo

BC Base de Cálculo

CF Constituição Federal

CFC Conselho Federal de Contabilidade

CFEM Compensação Financeira pela Exploração de Recursos Minerais

CFOP Código Fiscal de Operações

CIDE Contribuição de Intervenção no Domínio Econômico

CNAE Classificação Nacional de Atividades Econômicas

COFINS Contribuição para o Financiamento da Seguridade Social

COSIP Contribuição para o Custeio do Serviço de Iluminação Pública

CPC Comitê de Pronunciamentos Contábeis

CRC Conselho Regional de Contabilidade

CRECI Conselho Regional de Corretores de Imóveis

CSLL Contribuição Social sobre o Lucro Líquido

CTN Código Tributário Nacional

DIME Declaração de Movimento Econômico

FEP Fundo Especial do Petróleo

FEX Auxílio Financeiro para o Fomento das Exportações

FG Fato Gerador

FNAS Fundo Nacional de Assistência Social

FNDE Fundo Nacional do Desenvolvimento da Educação

FPE Fundo de Participação dos Estados

FPM Fundo de Participação dos Municípios

FUNDEB Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da Educação

IBPT Instituto Brasileiro de Planejamento Tributário

ICMS Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestação

de Serviços

ICMS-ST Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestação

de Serviços - Substituição Tributária

IDH Índice de Desenvolvimento Humano

IE imposto de Exportação

IEG Imposto Extraordinário de Guerra

IGF Imposto Sobre Grandes Fortunas

II Imposto de Importação

INSS Instituto Nacional de Seguridade Social

IOF Imposto Sobre Operações de Crédito, Câmbio e Seguro e Sobre Operações

Relativas a Títulos e Valores Mobiliários

IPI Imposto sobre Produto Industrializado

IPM Índice de Participação do Município

IPTU Imposto Sobre Propriedade Predial e Territorial Urbana

IPVA Imposto sobre Propriedade de Veículo Automotor

IR Imposto sobre Renda e Proventos de Qualquer Natureza

IRRF Imposto de Renda Retido na Fonte

ISS Imposto Sobre Serviço de Qualquer Natureza

ISSQN Imposto Sobre Serviço de Qualquer Natureza

ITBI Imposto Sobre a Transmissão "inter-vivos" de Bens Imóveis e Direitos a Eles

Relativos

ITCMD Imposto Sobre Transmissão Causa Mortis e Doações

ITR Imposto sobre a Propriedade Rural

LALUR Livro de Apuração do Lucro Real

LC Lei Complementar

LOA Lei Orçamentária Anual

Ltda. Limitada

MCASP Manual de Contabilidade Aplicada a Setor Público

NBC T Normas Brasileira de Contabilidade Técnica

OAB Ordem dos Advogados do Brasil

PASEP Programa de Formação do Patrimônio do Servidor Público

PGDAS-D Programa Gerador de Arrecadação Simples Nacional – Declaratório

PIB Produto Interno Bruto

PIS Programa de integração Social

RTT Regime Tributário de Transição

S.A. Sociedade Anônima

SC Santa Catarina

SEFAZ Secretaria da Fazenda

SUS Sistema Único de Saúde

TCU Tribunal de Contas da União

TIPI Tabela de Incidência do Imposto Sobre Produto Industrializado

VA Valor Adicionado

LISTA DE QUADROS

Quadro 1 - Composição da arrecadação do município de Garopaba em 2015 ................ 57

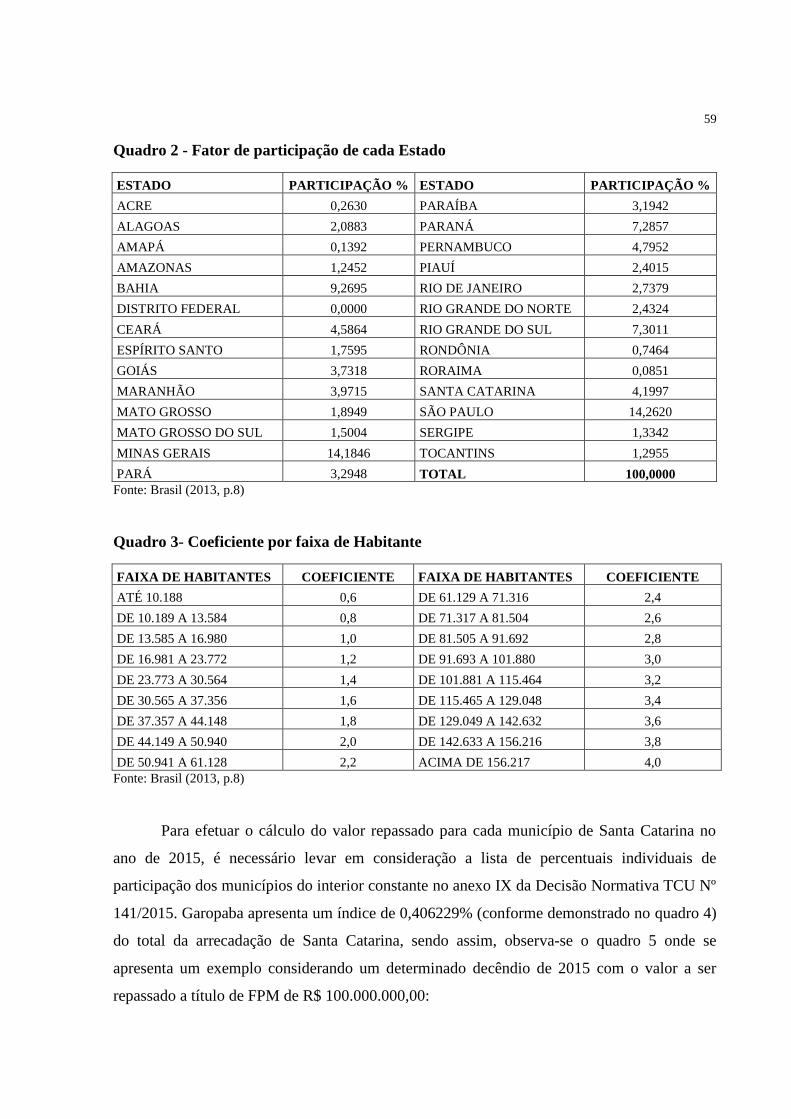

Quadro 2 - Fator de participação de cada Estado ............................................................... 59

Quadro 3- Coeficiente por faixa de Habitante ..................................................................... 59

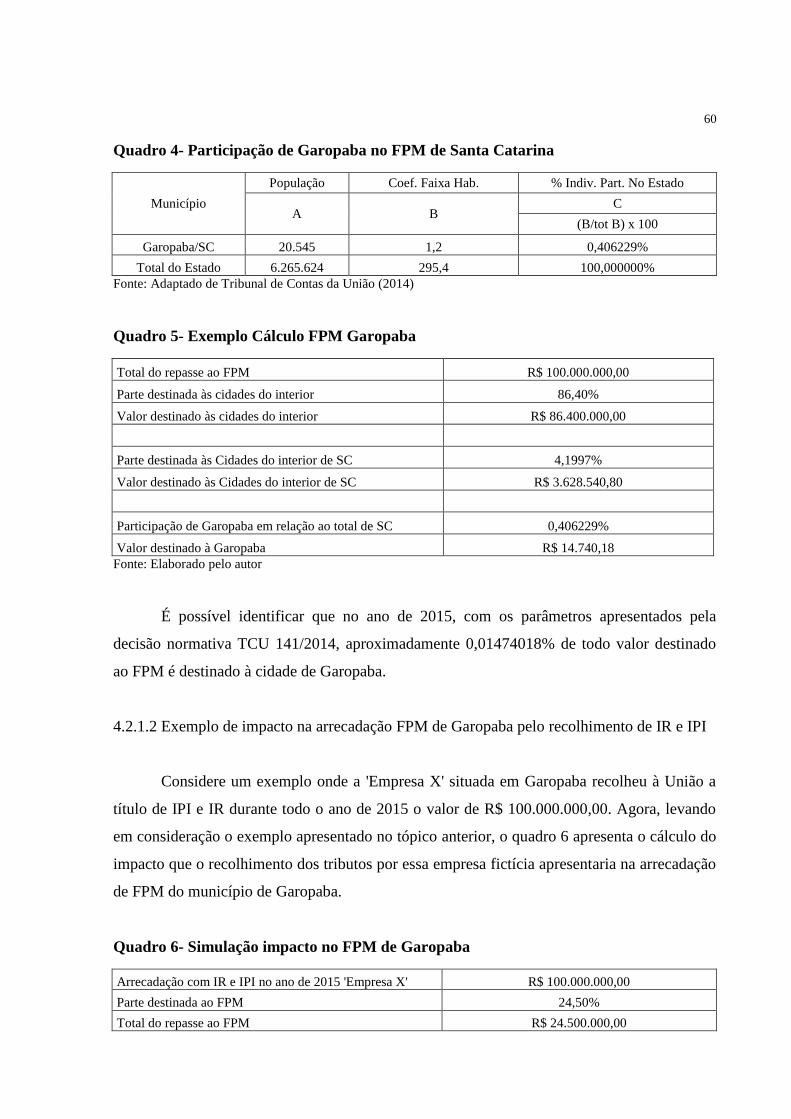

Quadro 4- Participação de Garopaba no FPM de Santa Catarina .................................... 60

Quadro 5- Exemplo Cálculo FPM Garopaba ...................................................................... 60

Quadro 6- Simulação impacto no FPM de Garopaba ......................................................... 60

Quadro 7- Contribuição IPTU 2015 ..................................................................................... 61

Quadro 8- Exemplo Cálculo do IPM .................................................................................... 63

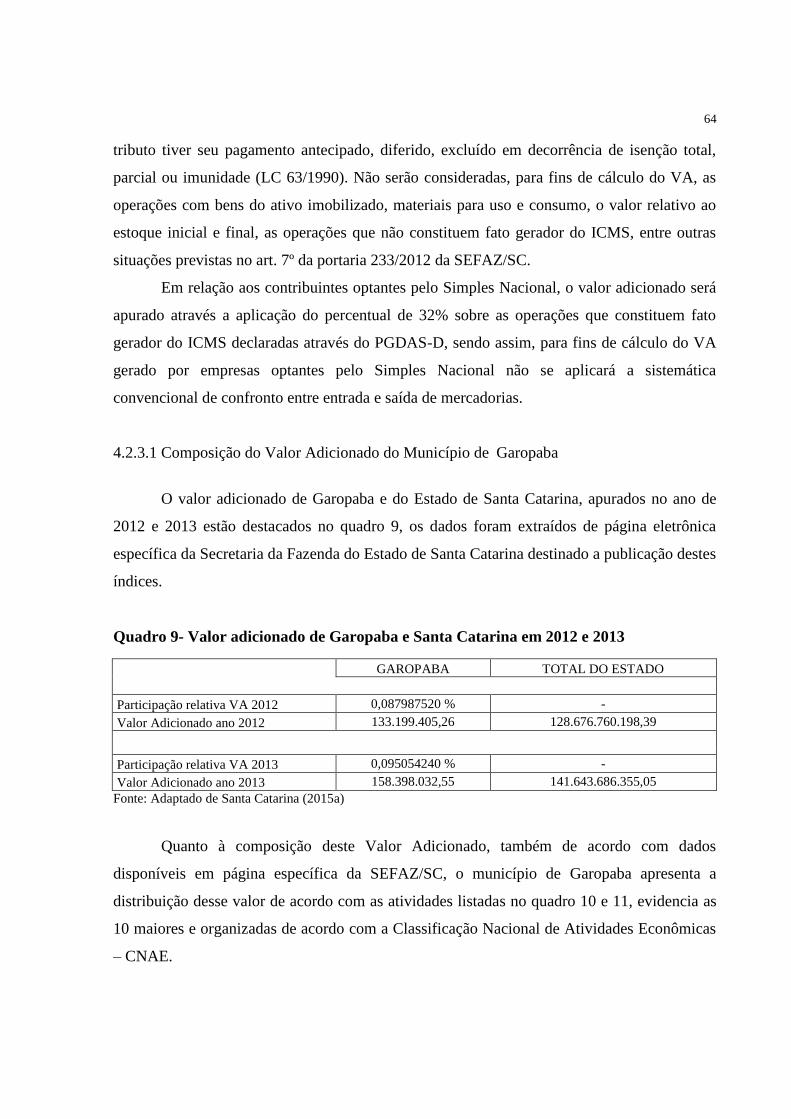

Quadro 9- Valor adicionado de Garopaba e Santa Catarina em 2012 e 2013 .................. 64

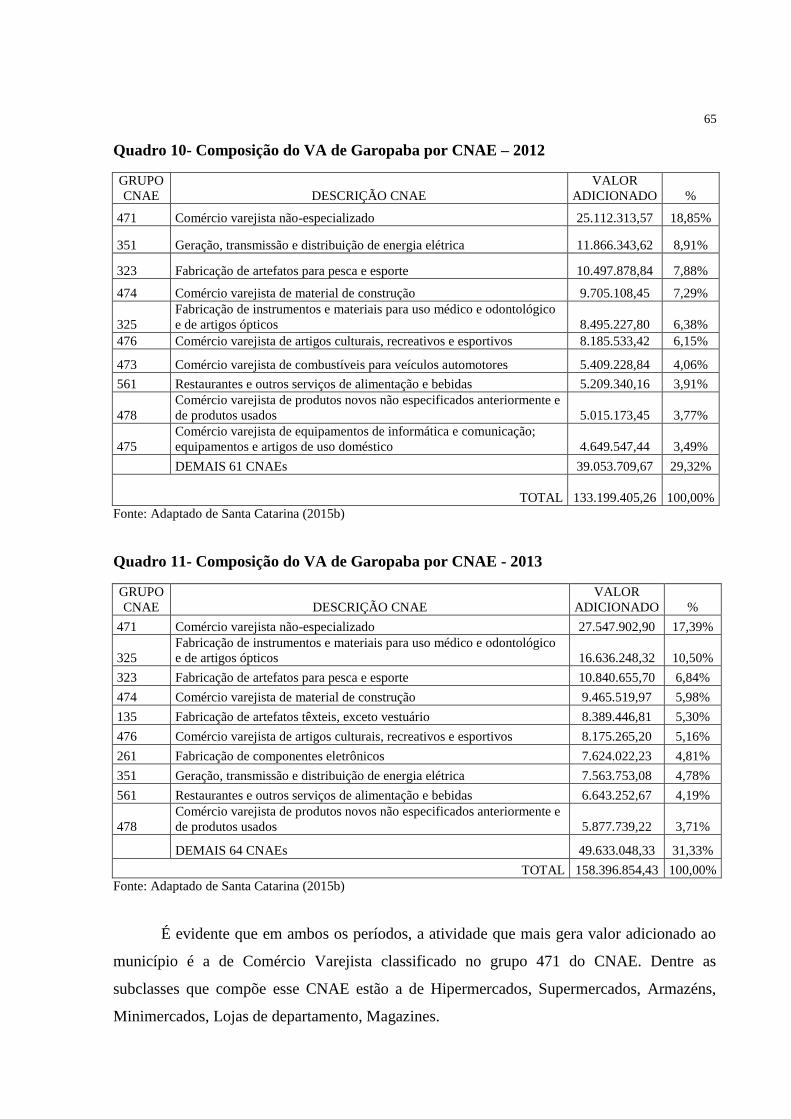

Quadro 10- Composição do VA de Garopaba por CNAE – 2012 ...................................... 65

Quadro 11- Composição do VA de Garopaba por CNAE - 2013 ....................................... 65

Quadro 12- Cálculo do Valor Adicionado do Supermercado Silveira 2012 ..................... 66

Quadro 13- Cálculo do Valor Adicionado do Supermercado Silveira 2013 ..................... 67

Quadro 14- Índice de Participação do Município - Garopaba 2013 .................................. 69

Quadro 15- Cálculo da participação do Supermercado Silveira na arrecadação do ICMS

pelo Município de Garopaba – Arrecadação 2015 .............................................................. 70

Quadro 16- Recolhimento IPVA 2015 .................................................................................. 71

Quadro 17- Contribuições à COSIP ..................................................................................... 71

Quadro 18- Taxas pelo Exercício do Poder de Polícia ........................................................ 72

Quadro 19- Participação no repasse do IPI-EXPORTAÇÃO............................................ 73

Quadro 20 - Participação no repasse da Lei Complementar 87/96 ................................... 73

Quadro 21- Participação no repasse do FEX ....................................................................... 73

Quadro 22- Totalização do retorno x arrecadação municipal ........................................... 74

Quadro 23- Parte das despesas de Garopaba em 2015 ....................................................... 75

Quadro 24- Totalização do retorno x recolhimento do tributo .......................................... 76

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................... 14

1.1 PERGUNTA DE PESQUISA ............................................................................................ 15

1.2 OBJETIVOS ....................................................................................................................... 15

1.2.1 Objetivo Geral ............................................................................................................ 15

1.2.2 Objetivos Específicos .................................................................................................. 16

1.3 JUSTIFICATIVA ............................................................................................................... 16

1.4 DELIMITAÇÃO DA PESQUISA ..................................................................................... 17

1.5 ORGANIZAÇÃO DA PESQUISA .................................................................................... 17

2 EMBASAMENTO TEÓRICO ........................................................................................... 19

2.1 CONTABILIDADE: CONCEITOS FUNDAMENTAIS .................................................. 19

2.1.1 Contabilidade Pública ................................................................................................ 21

2.1.2 Contabilidade Tributária........................................................................................... 23

2.2 ORGANIZAÇÃO E FUNCIONAMENTO DO ESTADO ................................................ 24

2.2.1 Direito Constitucional ................................................................................................ 24

2.2.2 Direito Administrativo ............................................................................................... 26

2.3 DIREITO TRIBUTÁRIO ................................................................................................... 27

2.3.1 Obrigação Tributária: Elementos Fundamentais ................................................... 28

2.3.2 Tributo: Conceito e Espécie ....................................................................................... 31

2.3.2.1 Imposto ................................................................................................................... 32

2.3.2.1.1 Impostos municipais ......................................................................................... 33

2.3.2.1.2 Impostos Estaduais .......................................................................................... 34

2.3.2.1.3 Impostos Federais ............................................................................................ 35

2.3.2.2 Taxa ........................................................................................................................ 38

2.3.2.3 Contribuição de Melhoria ...................................................................................... 39

2.3.2.4 Empréstimos Compulsórios ................................................................................... 40

2.3.2.5 Contribuições ......................................................................................................... 41

2.4 ARRECADAÇÕES MUNICIPAIS .................................................................................... 44

2.4.1 Receitas de Capital ..................................................................................................... 45

2.4.1.1 Operações de Crédito ............................................................................................. 45

2.4.1.2 Alienação de Bens .................................................................................................. 46

2.4.1.3 Amortização de Empréstimos ................................................................................ 46

2.4.1.4 Transferências de Capital ....................................................................................... 46

2.4.1.5 Outras Receitas de Capital ..................................................................................... 46

2.4.2 Receitas Correntes ...................................................................................................... 46

2.4.2.1 Receitas Tributárias ................................................................................................ 47

2.4.2.2 Receitas de Contribuições ...................................................................................... 47

2.4.2.3 Receitas da exploração do Patrimônio Estatal (Patrimonial) ................................. 47

2.4.2.4 Receitas da exploração de Atividades Econômicas ............................................... 48

2.4.2.5 Transferências Correntes ........................................................................................ 48

2.4.2.5.1 Transferências Constitucionais........................................................................ 49

2.4.2.5.2 Transferências Legais ...................................................................................... 51

2.4.2.6 Outras Receitas Correntes ...................................................................................... 52

3 ASPECTOS METODOLÓGICOS .................................................................................... 53

3.1 ENQUADRAMENTO METODOLÓGICO ...................................................................... 53

3.2 PROCEDIMENTOS METODOLÓGICOS ....................................................................... 54

4 RELATÓRIO DE ESTÁGIO: APRESENTAÇÃO E DISCUSSÃO DOS

RESULTADOS ....................................................................................................................... 55

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO .......................................................... 55

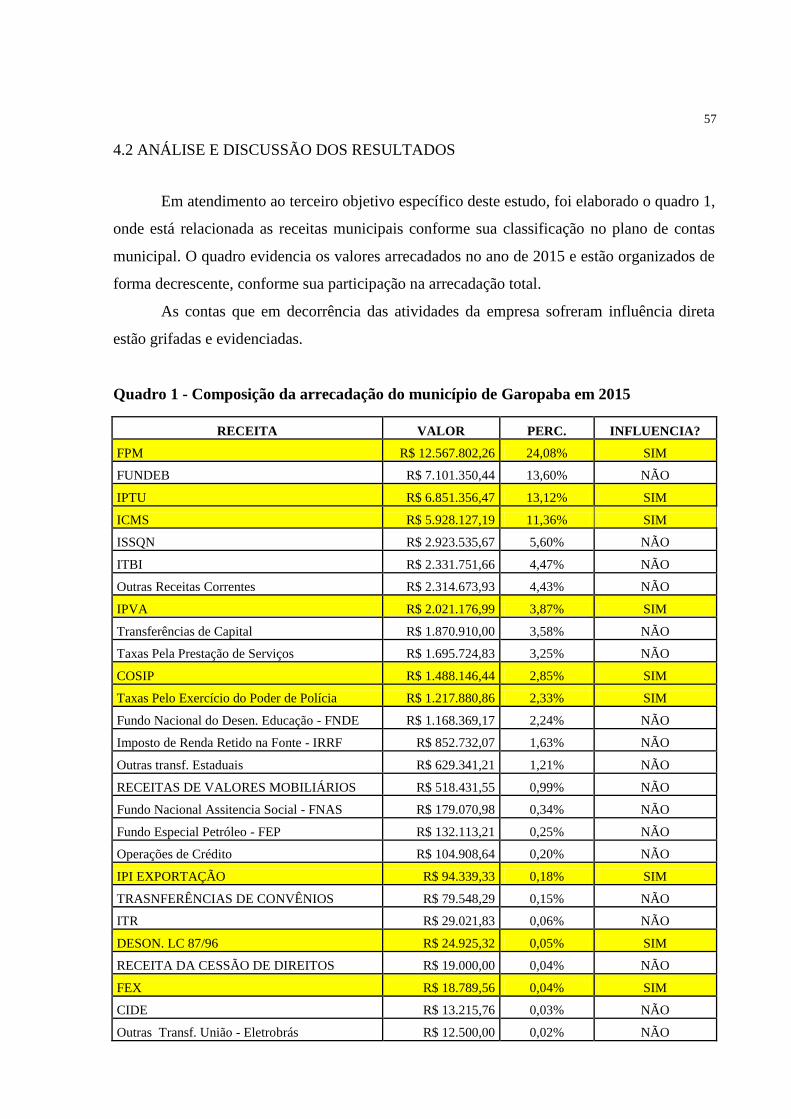

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS ............................................................ 57

4.2.1 Fundo de Participação do Município - FPM ............................................................ 58

4.2.1.1 Exemplo cálculo FPM de Garopaba....................................................................... 58

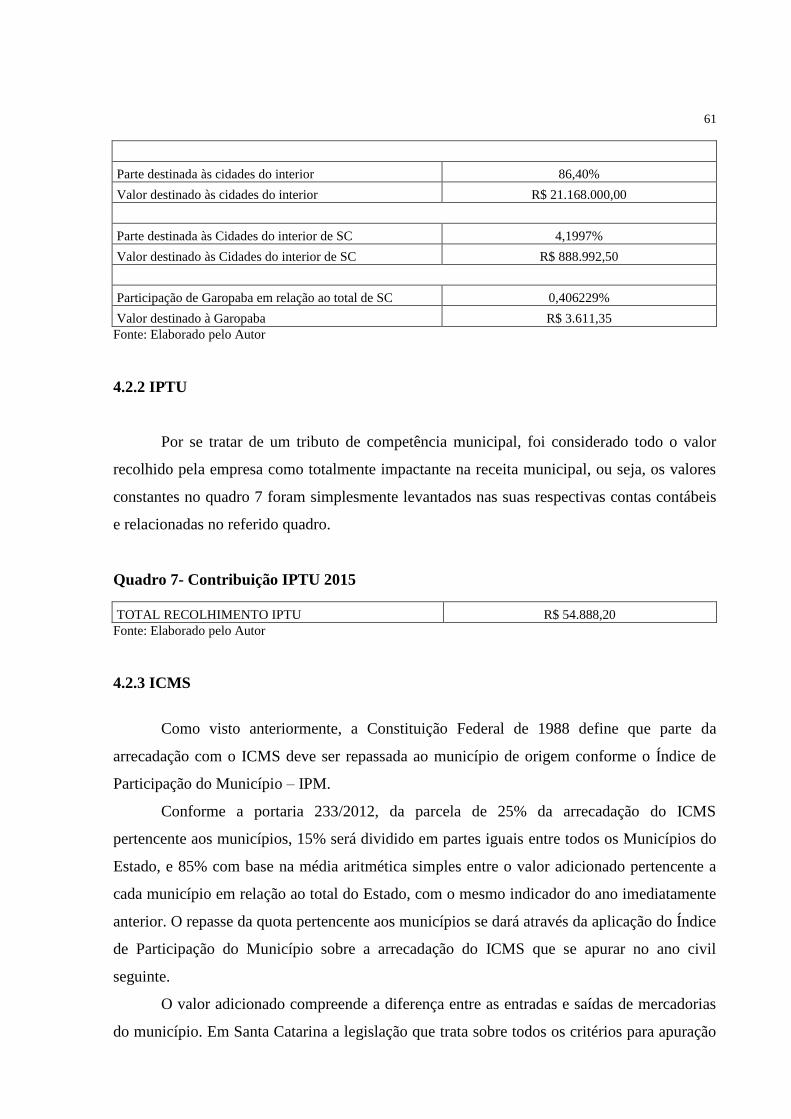

4.2.2 IPTU ............................................................................................................................ 61

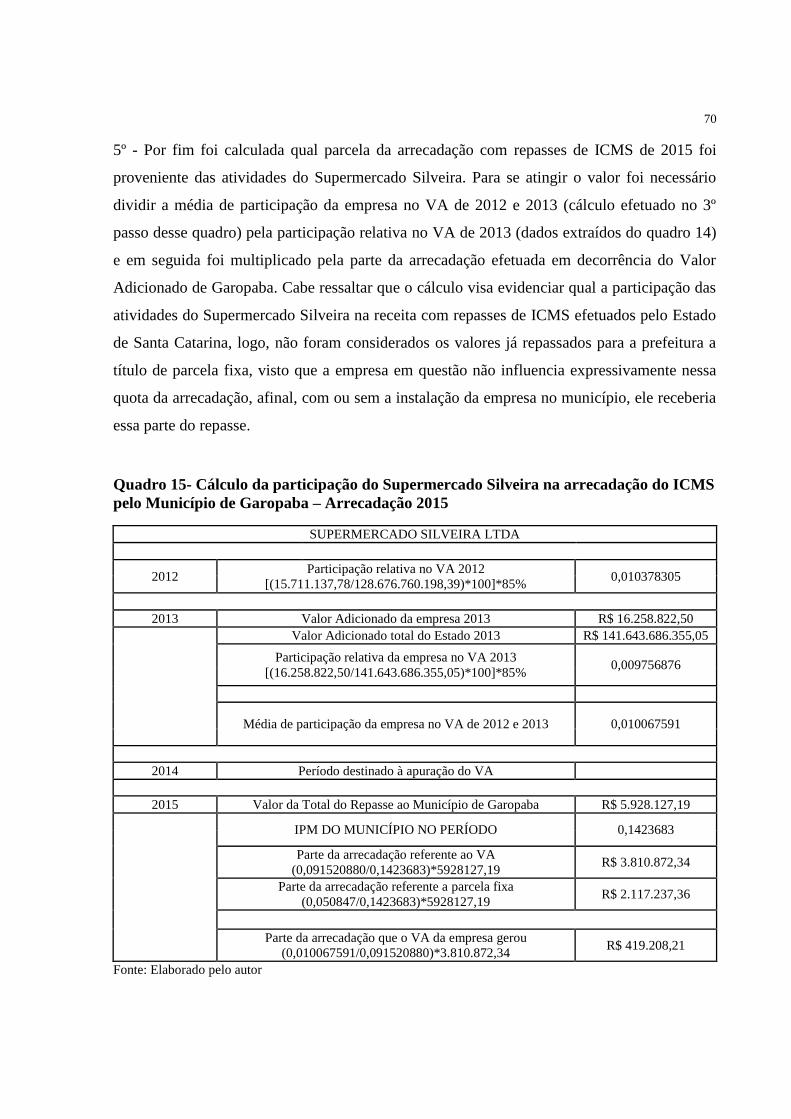

4.2.3 ICMS ............................................................................................................................ 61

4.2.3.1 Composição do Valor Adicionado do Município de Garopaba ............................. 64

4.2.3.2 Valor adicionado do Supermercado Silveira .......................................................... 66

4.2.3.3 Comparativo valor adicionado do Silveira perante a arrecadação de ICMS .......... 68

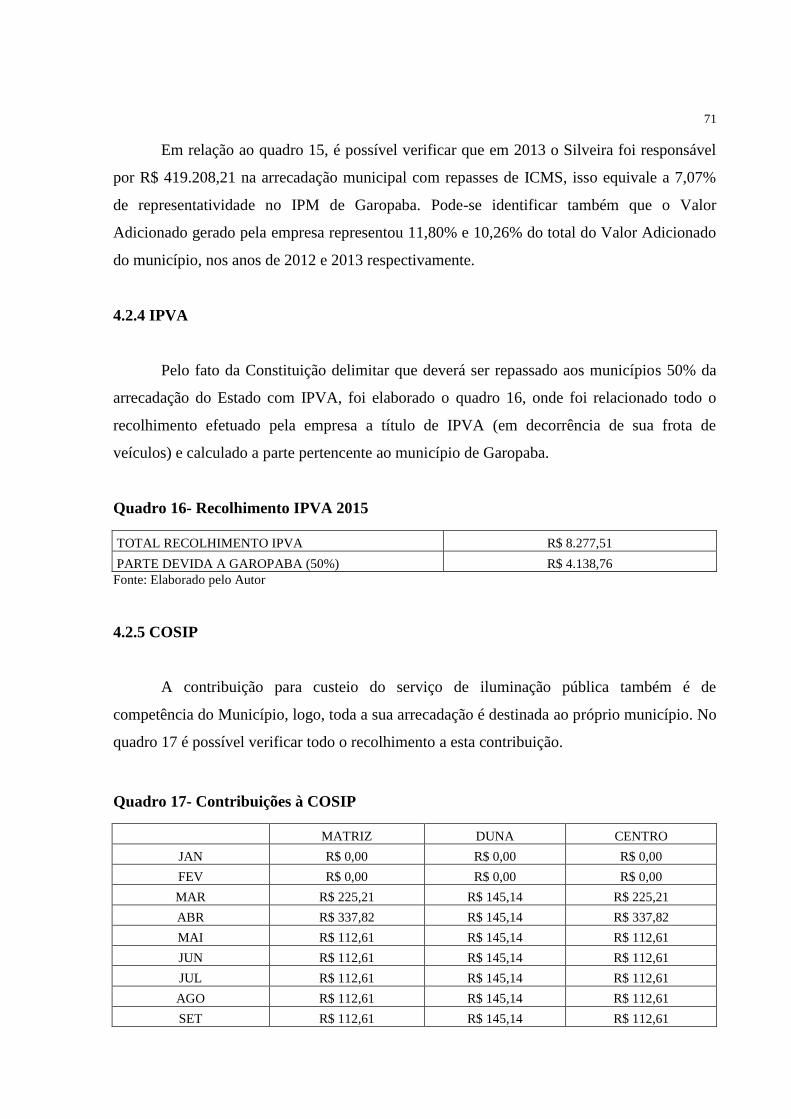

4.2.4 IPVA ............................................................................................................................ 71

4.2.5 COSIP .......................................................................................................................... 71

4.2.6 Taxa pelo exercício do poder de polícia .................................................................... 72

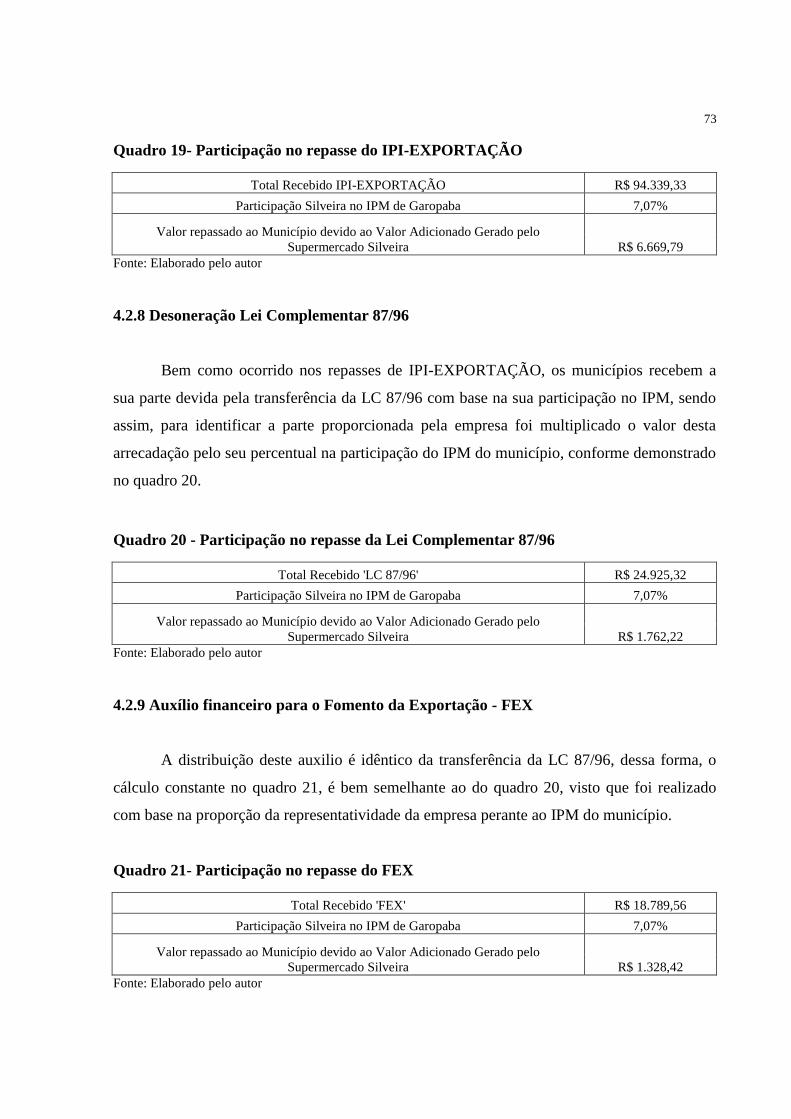

4.2.7 IPI Exportação ............................................................................................................ 72

4.2.8 Desoneração Lei Complementar 87/96 ..................................................................... 73

4.2.9 Auxílio financeiro para o Fomento da Exportação - FEX ...................................... 73

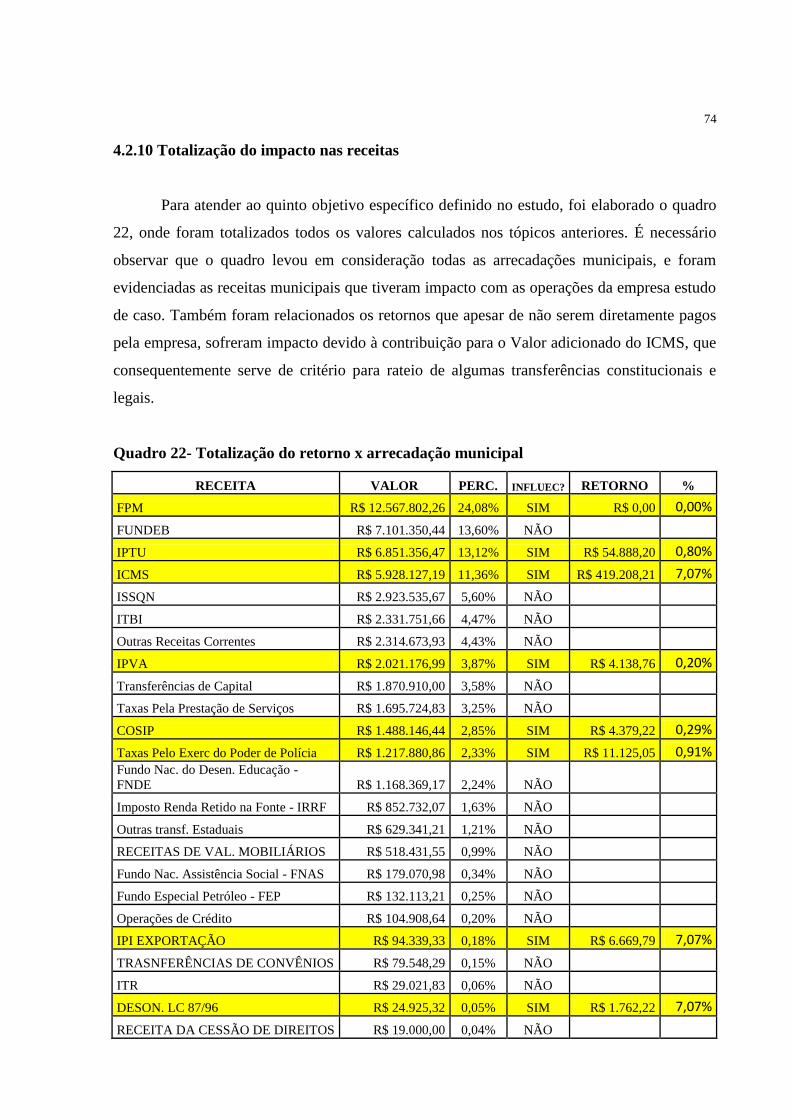

4.2.10 Totalização do impacto nas receitas ....................................................................... 74

5 CONSIDERAÇÕES FINAIS .............................................................................................. 77

REFERÊNCIAS ..................................................................................................................... 80

14

1 INTRODUÇÃO

A pesquisa paira sobre a correlação existente entre o recolhimento de tributos

decorrentes das operações do Supermercado Silveira Ltda. e o impacto que eles

proporcionaram ao município de Garopaba no ano de 2015. Devido ao porte da empresa, ela

acaba sendo uma das maiores arrecadadoras de tributos da cidade, entretanto, a maior parte

deles é recolhido ao Estado e posteriormente, determinado percentual, retornam ao município.

Nesse contexto, os resultados alcançados por este estudo visam trazer maiores

esclarecimentos sobre a participação da empresa na arrecadação municipal.

A relação da contabilidade com o tema do estudo se apresenta em dois ramos: na

contabilidade pública, observando a base legal e o reconhecendo das receitas que compõem a

arrecadação municipal; e na contabilidade tributária, para a identificação dos tributos que são

arrecadados, por meio das escriturações e declarações prestadas pelo setor fiscal.

Em um país onde se fala muito da sobrecarga tributária, demonstrar aos empresários e

sociedade o impacto que os tributos decorrentes de suas movimentações econômicas

proporcionam diretamente na arrecadação da cidade onde estão localizados, se faz muito

esclarecedor, visto que o Estado através da sistemática de arrecadação de tributos indiretos,

utiliza as empresas como mediadoras na cobrança dos tributos dos clientes, atribuindo a elas a

responsabilidade pelo efetivo recolhimento dos tributos. Dessa forma quem efetua a compra

acaba não sabe exatamente qual o impacto que os tributos pagos pela empresa geram ao cofre

público municipal.

A pesquisa em questão contribui para esclarecimentos sobre o impacto da arrecadação

das empresas para a cidade onde estão instaladas, demonstra as consequências tributárias

promovidas por suas operações e a importância da licitude dos atos para o bem comum da

sociedade.

Pode-se dizer ainda que tais esclarecimentos chegam a ser uma questão de transparência

tributária, pois visam esclarecer ao consumidor não apenas os tributos incidentes sobre as

mercadorias e serviços adquiridos, tal como já prevê o § 5º do art. 150 da Constituição

Federal, mas também qual o trajeto que eles percorrem e qual parte deles chegará até a cidade

onde foram inicialmente arrecadados.

Segundo o Instituto Brasileiro de Planejamento Tributário - IBPT (2015a), o Brasil é

considerado um dos 30 países com a maior carga tributária no mundo, esse fato corrobora

para que na atualidade exista tantos estudos que discutem assuntos de cunho tributário.

15

Sabbag (2012) afirma que a principal fonte de recursos do Estado é o tributo, dessa forma, é

possível entender porque a legislação que rege sobre o assunto sofre constantes alterações:

pois mexe diretamente na capacidade econômica do Estado. Estas alterações podem ter as

mais diversas finalidades, podendo ser elas o aumento na arrecadação, a desoneração em

determinados setores econômicos, o esclarecimento das normas existentes, entre outros. O

fato é que, de acordo com IBPT (2015b), desde a promulgação da Constituição Federal de

1988 foram editadas aproximadamente 31 normas tributárias por dia, sendo assim, é cada vez

mais necessária a discussão e a atualização sobre o tema.

A empresa objeto do estudo atua no ramo varejista, com a sua principal atividade

focada no comércio de alimentos em geral. O Supermercado Silveira está localizado na cidade

de Garopaba no estado de Santa Catarina e conta com três lojas. A intenção é que o resultado

desse estudo possa proporcionar maiores esclarecimentos sobre o assunto a todos os

interessados, mas principalmente aos gestores e clientes da empresa.

1.1 PERGUNTA DE PESQUISA

Nesse contexto, tem-se como pergunta de pesquisa: quais foram os principais reflexos

na arrecadação do município de Garopaba em 2015, proporcionados pelas atividades do

Supermercado Silveira Ltda.?

1.2 OBJETIVOS

Para solucionar a pergunta de pesquisa levantada, foram definidos o objetivo geral e

os objetivos específicos, quais sejam:

1.2.1 Objetivo Geral

O objetivo geral da pesquisa é identificar quais foram os principais reflexos na

arrecadação do município de Garopaba em 2015, proporcionados pelas atividades do

Supermercado Silveira Ltda.

16

1.2.2 Objetivos Específicos

Para atender ao objetivo geral desta pesquisa, têm-se como objetivos específicos:

I) Investigar as normas que regem sobre a organização e funcionamento do Estado;

II) Constatar qual a finalidade, competência e tipos de tributos existentes no Brasil;

III) Relacionar as fontes de arrecadação do município de Garopaba;

IV) Organizar dados contábeis relativos à apuração de tributos efetuada pelo

Supermercado Silveira;

V) Constatar quais tributos arrecadados pelo Supermercado Silveira influenciaram nas

receitas do município de Garopaba.

1.3 JUSTIFICATIVA

É de notório conhecimento que o Brasil é um dos países que mais se paga impostos.

Entretanto, a grande indignação não vem do fato de se pagar muito tributo, mas sim de não se

ter um retorno eficiente dele à população. Isso significa que o Estado não cumpre com

eficiência a finalidade em que se ampara o tributo, que segundo Sabbag (2012) é o

financiamento do poder público para a promoção do bem comum. Essa afirmação pode ser

confirmada através de um estudo efetuado pelo IBPT (2015a), onde foram levantados 30

(trinta) países com a maior carga tributária proporcional ao Produto Interno Bruto (PIB) e

correlacionaram com o Índice de Desenvolvimento Humano (IDH). Foi elaborado um raking

onde foi relacionado os países que melhor proporcionaram para a sociedade serviços que

viessem gerar bem estar na população, através da arrecadação tributária. O resultado do

estudo foi que dentre esses trinta países o Brasil ficou posicionado em 30º lugar, ou seja,

dentre os países relacionados na pesquisa o Brasil é o que pior proporciona retorno dos

valores arrecadados em benefício da sociedade. Diante dessa deficiência, é interessante

entender como as empresas, que são as que detêm a responsabilidade do recolhimento da

maioria dos tributos, contribuem para o ente federativo mais próximo (o município onde estão

situadas), que consequentemente reflete na capacidade de gerar bem estar à sociedade onde

estão inseridas.

Apesar do ramo tributário ser amplamente debatido, não foram encontrados estudos

específicos que relacionassem a arrecadação tributária das empresas com o impacto na

arrecadação municipal. Dessa forma, a execução desta pesquisa contribui de forma

17

significativa ao meio acadêmico, visto que abre precedentes para maiores discussões sobre o

tema, além de proporcionar maior interesse na exploração do assunto e melhoraria no

entendimento sobre alguns dos mecanismos existentes para o financiamento da atividade

estatal.

Possibilita um conhecimento sobre o impacto que a instalação da empresa em

determinado município proporciona à sua arrecadação. Consequentemente promove o

esclarecimento do retorno que os clientes proporcionam à cidade. Tal esclarecimento chega a

ser uma questão de transparência fiscal, pois visa prestar mais informações do que as que já

são legalmente obrigatórias, como a prevista no §5º do art. 150 da Constituição Federal de

1988, instiga o consumidor a ter uma visão sistêmica acerca da trajetória dos tributos que ele

paga no momento de suas compras até a hora que parte deles ingressa nos cofres do

município. Outro fato que o impulsiona é a complexidade das normas tributárias brasileiras,

onde além de ser muito difícil interpretá-las para recolher os tributos de forma correta,

também é muito complexo entender como esse tributo deve retornar à sociedade.

1.4 DELIMITAÇÃO DA PESQUISA

A pesquisa delimita-se aos tributos onde o Supermercado Silveira Ltda. foi o sujeito

passivo na obrigação tributária, ou seja, serão considerados somente os tributos que foram

efetivamente recolhidos pela empresa em questão. Cabe ressaltar ainda, que o ano base de

2015 refere-se à competência das receitas efetuadas pelo município de Garopaba/SC, não

necessariamente se refere ao ano em que os tributos tenham sido recolhidos. Ainda, é

importante considerar que os resultados encontrados se aplicam à empresa estudada, e pode

variar caso o estudo seja aplicado em outro ramo de atividade ou até mesmo em outro

supermercado.

1.5 ORGANIZAÇÃO DA PESQUISA

Essa seção trata da estrutura adotada na pesquisa. Dessa forma, se tem os capítulos de:

Introdução, onde é apresentada uma breve iniciação sobre o tema do estudo, sua

pergunta de pesquisa e consequentes objetivos, geral e específicos, bem como é exposto a

justificativa e a delimitação.

18

Em seguida se tem um capítulo de embasamento teórico amparado em vários autores,

dividido em subcapítulos: Contabilidade: conceitos fundamentais, onde são apresentados os

principais elementos, conceitos e nomenclaturas contábeis e as áreas da contabilidade que

tratam do tema. Organização e funcionamento do estado, onde são discutidos aspectos do

direito Constitucional e Administrativo. Em seguida é tratado sobre o Direito Tributário, ramo

que serve de alicerce para a formulação da pesquisa, principalmente por apresentar e

conceituar os tributos e a obrigação tributária que ele gera. Para finalizar este capítulo são

relatadas as principais arrecadações que compõe os cofres públicos municipais.

O terceiro capítulo demonstra as técnicas metodológicas utilizadas para a execução da

pesquisa, destaca os enquadramentos e procedimentos metodológicos aplicados.

O quarto capítulo é destinado à apresentação e discussão dos resultados, caracteriza a

empresa estudo de caso e analisa os dados com a finalidade de atingir o objetivo geral

definido.

Por fim, o último capítulo trata das considerações finais evidencia os resultados obtidos

e comenta sobre o impacto destes resultados para o município.

19

2 EMBASAMENTO TEÓRICO

Nesta seção, será apresentado o embasamento teórico que norteia a pesquisa,

separados da seguinte forma: Contabilidade: conceitos fundamentais; Organização e

funcionamento do Estado; Direito tributário e Arrecadações Municipais.

2.1 CONTABILIDADE: CONCEITOS FUNDAMENTAIS

É possível afirmar que a contabilidade era praticada pelo homem primitivo, mesmo de

forma rudimentar, ao inventariar seus instrumentos de caça e pesca ou ao contar seus

rebanhos. Entretanto, os primeiros exemplos completos de contabilização foram identificados

na civilização da Suméria e da Babilônia, no Egito e na China cerca de três mil anos antes de

Cristo (IUDÍCIBUS, 2010).

O surgimento do capitalismo potencializou seu uso e aumentou sua eficácia, visto a

necessidade de acompanhamento do patrimônio. Foi utilizada como forma quantitativa de

mensurar aumentos e quedas nos investimentos efetuados em diversos ramos econômicos.

Outro fato importante para o fortalecimento da contabilidade foi o surgimento e

aperfeiçoamento da técnica de partidas dobradas, onde no século XX foi utilizado como forte

instrumento de controle nos países que o governo controlava a economia de forma

centralizada. Atualmente é aplicada em qualquer tipo de entidade que exerça atividade

econômica e visa uma finalidade, seja ela lucrativa ou não (IUDÍCIBUS et al., 2010)

Já no Brasil, o primeiro indício de definição oficial de contabilidade veio no I

congresso Brasileiro de Contabilidade, onde em setembro de 1924 aprovou a definição de

contabilidade como: a ciência que analisa a exercício das funções de orientação, controle e

registro relativo aos atos e fatos da entidade econômica (D'AURIA, 1957 apud FABRETTI,

2015).

Com a disseminação desta ciência pelo Brasil, hoje se tem vários outros autores que

conceituam contabilidade de forma diversa, entretanto, sempre apontam para o mesmo rumo:

ciência social com foco no controle patrimonial de determinada entidade.

Oliveira (2009) conceitua contabilidade como ciência que orienta, controla, e registra

os atos e fatos de uma administração econômica, auxilia para a evolução do patrimônio de

determinada entidade, além de servir para a prestação de contas a todos os usuários,

destacando-se os sócios e fisco.

20

Segundo Iudícibus et al. (2010) pode-se entender contabilidade como a ciência social

aplicada, com metodologia própria, capaz de captar, registrar, acumular, resumir e interpretar

os fenômenos que afetam as situações patrimoniais, econômicas e financeiras de qualquer

entidade.

Oliveira (2013) define a contabilidade como ciência social formuladora de processos

próprios, onde busca estudar e controlar os fatos suscetíveis a alterações na situação

patrimonial, financeira e econômicas de determinada entidade.

Para Marion (2008), a contabilidade é o instrumento que fornece o máximo de

informações para a tomada de decisões das empresas. Com o passar do tempo se tornou

obrigatória para a maioria das empresas, pois o Governo começou a utilizar suas informações

para a arrecadação de tributos. A contabilidade registra todas as movimentações passíveis de

mensuração monetária, e em seguida, resume os dados registrados em relatórios, tornando-os

instrumentos para a tomada de decisões por parte dos interessados.

Dentre os interessados pelas informações contábeis estão os mais diferentes grupos de

pessoas, pode-se mencionar os: sócios, acionistas, empresários de forma geral,

administradores, diretores, executivos de diversos escalões, bancos, capitalistas,

emprestadores de dinheiro, governo, economistas governamentais, etc. (IUDÍCIBUS et al.,

2010).

A contabilidade tem como o seu objeto o patrimônio, que corresponde ao conjunto de

bens, direitos e obrigações de uma entidade (OLIVEIRA, 2013). Segundo Iudícibus et al.

(2010) a contabilidade tem como objetivo prover o máximo de informações relevantes sobre a

posição e mutações do patrimônio de uma entidade aos usuários em geral.

Para cumprir seus objetivos a contabilidade utiliza de um método próprio, para tanto,

ela está amparada em alguns princípios que servem como alicerce para a prática dessa ciência,

seriam eles: entidade (pessoa para quem é mantida a contabilidade, ou seja, só poderão ser

escriturados dados relativos à movimentação no patrimônio de determinada entidade, não se

confundindo com a de seus donos, administradores ou outrem); continuidade (a entidade

funcionará por prazo indeterminado); oportunidade (todas as variações que ocorram no

patrimônio da entidade deverão ser relatadas no momento); registro pelo valor original (os

registros são feitos pelo valor de aquisição do bem, ou custo de fabricação); competência (o

registro deve ser feito no momento do seu fato gerador, independentemente do tempo do

recebimento ou pagamento); prudência (por prudência, em determinadas situações onde se

21

identifica como verdadeiro valores diferentes de bens e direitos deverá optar pelo menor, se

existir valores diferente de dívidas deverá optar pelo maior) (MARION, 2008).

Estes princípios até o dia 01/01/2017 estavam vigentes pela Resolução CFC nº.

750/93, entretanto, esta norma foi revogada. Os princípios então, continuam vigentes de

acordo com o Pronunciamento Conceitual Básico (R1) CPC 00.

A contabilidade se ramifica em várias áreas, e tem funções diferentes conforme a

essência de cada uma, dentre elas, com o intuito de esclarecer as áreas abordadas neste estudo,

nos próximos subcapítulos está transcrito uma breve contextualização sobre a contabilidade

pública e a contabilidade tributária.

2.1.1 Contabilidade Pública

Define-se a contabilidade Pública como uma das subdivisões da contabilidade, tendo

como campo de atuação o das pessoas jurídicas de Direito Público Interno (União, Estados,

Distrito Federal e Municípios, suas Autarquias e entidades vinculadas, como as fundações e

empresas públicas) (PISCITELLI, 2014).

No mesmo sentido, Silva (2014) define a Contabilidade Aplicada ao Setor Público

como sendo o ramo de atuação do profissional contábil, onde desempenha suas atribuições em

entidades do setor público e/ou para fins de prestação de contas, em entidades que

transacionam recursos públicos na execução de suas atividades.

O Conselho Federal de Contabilidade - CFC, ao editar as Normas Brasileiras de

Contabilidade Aplicada ao Setor Público definiu a Entidade do Setor Público como órgãos,

fundos e pessoas jurídicas de direito público ou no caso de empresas jurídicas de direito

privado que transacionam, gerenciem ou apliquem recursos e bens públicos, na execução de

suas atividades. Para efeitos contábeis, as Pessoas Físicas que recebem de órgãos públicos

subvenção, benefícios ou incentivo, fiscal ou creditício, também se equiparam a entidade do

Setor Público (CFC, 2012).

Apesar do objeto da contabilidade ser o mesmo, o objetivo para esta área aplicada ao

Setor Público é um pouco mais abrangente, pois como Silva (2014) ensina, ela deve fornecer

aos usuários informações sobre os resultados atingidos e os aspectos de natureza

orçamentária, econômica, financeira e física do patrimônio do ente público e suas mutações,

que consequentemente servirá para o apoio na tomada de decisões, prestação de contas e

instrumentalização do controle social.

22

Conforme define a norma brasileira de contabilidade técnica - NBC T 16.2 editada

pelo CFC (2012), a Contabilidade Aplicada ao Setor Público é dividida em subsistemas que

geram produtos diferentes em razão de cada especificidade, são eles:

Orçamentário - Trata dos atos e fatos vinculados ao planejamento e à execução

orçamentária;

Patrimonial - Trata dos fatos financeiros e não financeiros vinculados à variação do

patrimônio público;

Custos - Trata dos custos dos bens e serviços, oferecidos à sociedade pela entidade

pública;

Compensação - Trata dos atos de gestão suscetíveis a variações no patrimônio da

entidade pública e aqueles com funções específicas de controle.

Diferente das empresas privadas, as entidades públicas não visam o lucro, entretanto,

para alcançar a sua finalidade é necessário o ingresso e dispêndio de recursos.

Considera-se ingresso tudo o que a ente Público arrecada decorrente de dispositivos

legais e constitucionais, ou que figurem apenas como mero depositário. É importante destacar

que nem todo valor arrecadado pela Administração Pública pode ser considerado Receita

Orçamentária suscetível à vinculação de gastos públicos, pois podem estar condicionadas a

restituição ou representar simplesmente a recuperação de valores emprestados ou cedidos.

Sendo assim, existem três tipos de ingressos: Receita Orçamentária; Depósito de Diversas

Origens (Extraorçamentário); Estorno de Despesas (SILVA, 2014).

Ainda segundo o Silva (2014), é possível definir despesa pública como o conjunto de

dispêndios realizados para o funcionamento e manutenção dos serviços públicos prestados à

coletividade. Existem dois tipos de dispêndios: os Orçamentários e Extraorçamentários. A

efetivação das despesas orçamentárias depende de autorização orçamentária ou de créditos

adicionais. Como exemplo de dispêndio extraorçamentário, pode ser citado o processo de

restituição, que é a devolução de receitas orçamentárias recolhidas indevidamente ou a maior.

A NBC T 16.6, que trata sobre as Demonstrações Contábeis Aplicadas ao Setor

Público, dispõe que atualmente estão instituídas sete demonstrações, são elas: Balanço

Patrimonial, Balanço Orçamentário, Balanço Financeiro, Demonstração dos Fluxos de Caixa,

Demonstração das Variações Patrimoniais, Demonstração das Mutações do Patrimônio

Líquido e Notas Explicativas. Para fins de divulgação é obrigatório disponibilizá-las à

sociedade de quatro formas: publicação impressa oficial; remessa aos órgãos de controle

23

interno e externo, a associações e a conselhos representativos; disponibilização em local e

prazos indicados; disponibilização em meios de comunicação eletrônicos (CFC, 2012).

2.1.2 Contabilidade Tributária

Fabretti (2015) conceitua Contabilidade Tributária como o ramo que tem como

finalidade aplicar concomitantemente as normas, princípios e conceitos da contabilidade e da

legislação tributária. Essa junção é uma difícil tarefa, pois a legislação tributária muitas vezes

tenta atropelar os resultados econômicos, alcançados pelas normas básicas da contabilidade

para se obter, através da edição de normas definidas pelo fisco, um resultado fiscal, que serve

para a apuração de tributos.

Para Oliveira (2009), entende-se por Contabilidade Tributária a especialização da

contabilidade com o objetivo de estudar e aplicar os princípios e normas da legislação

tributária. É responsável pelo gerenciamento dos tributos incidentes nas empresas, e com o

intuito de evitar possíveis sanções fiscais e legais, busca a adaptação das rotinas empresariais

às obrigações tributárias.

Fabretti (2015) ainda explica que com o propósito de efetuar a convergência às

Normas Internacionais de Contabilidade, o Conselho Federal de Contabilidade, através de seu

Comitê de Pronunciamentos Contábeis - CPC editou durante os anos de 2009 e 2010 normas

com o propósito de desvincular a legislação tributária dos registros contábeis, para atender as

necessidades dos diversos usuários da contabilidade. Nesse sentido a Receita Federal também

procurou editar normas para atender as convergências e definiu através da lei nº 11.941/2009

o RTT (Regime Tributário de Transição) cria ajustes, que decorrentes da legislação tributária

possam mudar o resultado da entidade deve ser feitos em livros auxiliares no LALUR (Livro

de Apuração do Lucro Real) e não mais por registros contábeis.

O objeto da Contabilidade Tributária é apurar o resultado econômico do exercício e

demonstrá-lo de forma clara e sintética, para depois, extra contabilmente, determinar a base

de cálculo fiscal para apuração dos tributos, aos quais, esses sim deverão ser abatidos do

resultado econômico da entidade (FABRETTI, 2015).

Segundo Oliveira (2009) também constituem funções desse ramo da contabilidade a

escrituração fiscal dos livros e atividades diárias, apuração dos tributos a recolher, apoio para

a apuração e registro do lucro tributável, obedece aos princípios contábeis, assessoria para o

correto registro contábil das provisões tributárias, além de treinamentos, orientações e

24

constante supervisão dos setores fiscais. Também constitui atribuições desse ramo o estudo de

alternativas legais para a redução da carga tributária (o planejamento tributário).

2.2 ORGANIZAÇÃO E FUNCIONAMENTO DO ESTADO

Dentre os ramos existentes no direito, o Direito Público é aquele que abrange todas as

normas que diz respeito ao Estado, também conhecido como o Poder Público (DOWER,

1999). Por tratar de todos os assuntos relacionados ao Estado, o Direito Público é muito

extenso e ramificado, Pinho (2000) explica que essa ramificação, no âmbito interno, se

apresenta da seguinte forma: Direito Constitucional, Administrativo, Penal, Financeiro e

Judiciário.

Pinho (2000) destaca que a estrutura orgânica do Estado é composta pelo Direito

Constitucional (na sua posição estática) e pelo Direito Administrativo (posição dinâmica). Já a

organização das Finanças cabe ao Direito Financeiro (onde o Direito Tributário estaria

inserido).

Neste capítulo será tratado de forma singela o Direito Constitucional e Administrativo,

com a finalidade de entender melhor como se organiza o Estado. O Direito Tributário será

trabalhado no próximo capítulo de forma mais aprofundada, visto a sua importância para este

estudo.

2.2.1 Direito Constitucional

Antes de abordar o direito constitucional, é necessário apresentar a hierarquia

existente no ordenamento jurídico, onde segundo Dower (1999) é possível organizá-las da

seguinte forma:

Leis Constitucionais: derivadas da própria constituição;

Emendas à Constituição: leis que modificam parcialmente a constituição;

Leis Complementares: complementam a Constituição, mas não a alteram;

Leis Ordinárias: dispõe sobre vários princípios, aborda tanto matérias do Direito

Público quanto do Privado;

Leis Delegadas: delegam sobre determinados assuntos específicos de âmbito federal;

Medidas Provisórias: atos provenientes do Poder Executivo com força de lei, em

situações de urgência e relevância.

25

A Constituição Federal é considerada a lei máxima do País, onde todas as demais

normas devem amoldar-se. Pode dizer que se trata de um conjunto de normas escritas que têm

o poder de constituir um Estado, define como são organizados os poderes (executivo,

legislativo e judiciário), trata dos direitos individuais e sociais da pessoa humana, declaram os

direitos econômicos, políticos, sociais e civis da população além de definir sua organização

administrativa (DOWER, 1999).

No mesmo sentido, Teixeira (199?, apud PINHO, 2000) define Constituição como as

normas fundamentais, definidas em documento escrito, solene, que não pode ser alterado por

lei ordinária, com a finalidade de regular a existência do Estado, sua estrutura, funções e

órgãos, delimita sua soberania, seus fins e interesses, bem como o trato com a liberdade

pública, direito e deveres dos cidadãos.

Após a sua independência, o Brasil teve sete constituições (uma no período imperial e

seis na fase republicana). Atualmente está em vigência a Constituição da República

Federativa do Brasil de 1988, a mais extensa de todas as Constituições brasileiras, conta 250

artigos além de acompanhar no TÍTULO X o Ato das Disposições Constitucionais

Transitórias com mais 100 artigos (PINHO, 2000).

Na Constituição de 1988 além do Preâmbulo, existem oito divisões: dos princípios

fundamentais; dos direitos e garantias fundamentais; da organização do estado; da

organização dos poderes; da defesa do estado e das instituições democráticas; da tributação e

do orçamento; da ordem econômica e financeira; da ordem social (DOWER, 1999).

Por se tratar de um conteúdo muito extenso, serão trabalhados nos próximos

parágrafos apenas alguns pontos vinculados à organização do Estado e dos Poderes, deixando

para o capítulo de direito tributário a parte de tributação e orçamento.

O caput do art. 18 da Constituição Federal define que a organização político-

administrativa da República Federativa do Brasil compreende a União, os Estados e Distrito

Federal e os Municípios, sendo todos autônomos perante a Constituição. Dessa forma, os

governos que administram o Brasil são divididos em três: Federal (representa a União),

Estaduais (representam os Estados e Distrito Federal) e o Municipal (representam os

Municípios) (BRASIL, 1988).

Quanto à organização dos poderes, Dower (1999) explica que a esfera federal é

composta por três poderes: Legislativo (exercido pelo Congresso Nacional), Executivo

(Presidência da República) e Judiciário (Juízes e Tribunais). Na área Estadual também são

três os poderes: legislativo, representado pelos deputados estaduais e assembleia legislativa;

26

executivo pelo governador; e judiciário por tribunais e juízes estaduais. No âmbito municipal

existem apenas dois poderes o executivo, representado pelo prefeito e o legislativo,

representado pelos vereadores.

Dower (1999) define a União como o Brasil, uma Pessoa Jurídica de direito Público,

sendo capaz de adquirir direito e assumir obrigações, tudo para atingir sua finalidade.

Também lhe é atribuída status de entidade de direito público externo, pois é responsável por

representar os estados-membros e municípios na área internacional. Pinho (2000) explica que

as competências da União estão relacionadas do art. 21 a 24 da Constituição de 1988, e estas

se separam em: competência para agir, que pode ser exclusiva (art.21) ou comum (art. 23); e

Competência legislativa, também pode ser exclusiva (art. 22) ou concorrentemente (art. 24).

O Brasil é formado por Estados, ou seja, são unidades federadas que juntos compõem

este país, que por sua vez também contam cada um com seus respectivos representantes nos

três poderes (Executivo, Legislativo e Judiciário) (DOWER, 1999). O art. 25 da Constituição

Federal de 1988 dispõe que os Estados organizam-se e regem-se pelas Constituições e leis que

adotarem, sendo assim, cada estado deverá ter sua própria constituição estadual assim como

suas próprias leis, entretanto, em momento algum poderá se opor ao que está definido na

Constituição Federal e devem seguir os princípios definidos por ela. Quanto às competências,

o Parágrafo 1º do art. 25 da CF 88 definiu aos Estados as competências remanescentes, ou

seja, todas as competências que não foram vetadas pela própria constituição (BRASIL, 1988).

Os Municípios ao contrário da União e Estados não têm uma Constituição, entretanto

se organizam através de sua Lei Orgânica Municipal, e posteriormente por leis municipais. A

Lei orgânica Municipal deve respeitar a hierarquia das normas, fica subordinadas as

definições da Constituição Federal e da Constituição Estadual. As competências dos

Municípios estão definidas no art. 30 da CF de 1988 (PINHO, 2000).

Quanto ao Distrito Federal, Dower (1999) comenta que não é considerado nem como

Estado-membro nem como Município, entretanto, lhe é reservado às competências

legislativas de Estado e Município. O distrito Federal se organiza por meio de Lei Orgânica.

2.2.2 Direito Administrativo

Meirelles (2003) explica que o Direito Administrativo é formado pela junção de

doutrinas do Direito que organiza a formação do serviço público e a seriação de atos da

27

Administração Pública, com o intuito de cumprir as finalidades do Estado, definidas em

Constituição.

Já Ferreira Filho (2012) define o Direito Administrativo como uma vertente do Direito

Público que rege sobre os princípios e normas jurídicas dos integrantes da Administração

Pública (Pessoas jurídicas administrativas, pessoas e órgãos), assim como direcionadora das

atividades públicas para se atingir os fins almejados pelo Estado.

Agora que já se tem uma definição concreta do Direito Administrativo, pode-se

distingui-lo claramente do Direito Constitucional, uma vez que o Direito Constitucional cuida

da parte anatômica do estado, organiza sua estrutura, define a sua norma, institue órgãos

essenciais e atribui direitos e garantias. Já o Administrativo cuida da organização interna dos

Órgãos da Administração, do funcionamento dos serviços e do pessoal, com o intuito de

satisfazer as finalidades atribuídas pela Constituição (MEIRELLES, 2003).

O Direito Administrativo também guarda uma forte relação com o Direito Tributário,

pois a atribuição de imposição e arrecadação de tributos, assim como a realização das receitas

e definição das despesas Públicas são atividades estritamente definidas aos Administradores

(MEIRELLES, 2003).

Meirelles (2003) explica ainda que a Administração Pública tem como único objetivo

a promoção do bem comum da coletividade Administrada. Para o cumprimento do cargo

investido, o Administrador Público deve tomar todas as atitudes com esse único objetivo,

afinal a comunidade o instituiu justamente para a promoção do bem estar social e qualquer ato

administrativo que fuja dessa finalidade será julgado como ilícito e imoral.

É imprescindível enfatizar que para se atingir a finalidade proposta para

Administração é necessário ocorrer a arrecadação de tributos, partindo deles o financiamento

para o bem comum, e cabe ao Administrador Público, nos ditames do Direito Administrativo

e Constitucional aplicar de forma correta esses recursos.

2.3 DIREITO TRIBUTÁRIO

Para atingir os seus fins, o Estado necessita da captação de recursos. A cobrança de

tributos é a principal fonte de arrecadação dos cofres públicos. Cabe então ao Direito

Tributário, disciplina Jurídica dos Tributos, regular as relações entre contribuinte e fisco.

Diante disso, é possível extrair o conceito de Direito Tributário como a ramificação jurídica

do direito público, motivada a dirimir as relações jurídicas existentes entre o Estado e o

28

Contribuinte, na atividade de financiamento do Estado, normatiza sobre a instituição,

fiscalização e arrecadação de tributos (SABBAG, 2012).

Pinho (2000) comenta ainda que o Direito Tributário é a ciência que promove a

constituição das instituições jurídico-tributárias, e além de estudar a estrutura jurídica,

investiga a posição de cada um desses institutos dentro do ordenamento jurídico, procura fixar

o significado e alcance de suas manifestações na vida humana.

É importante destacar o conceito de Machado (2013) onde define o Direito Tributário

como o ramo do Direito que se ocupa das relações entre o Fisco e as pessoas sujeitas a

imposições tributárias, limitando o poder de tributar do Estado e protegendo o cidadão contra

abusos de poder, evidente que essa percepção diz respeito ao poder que o Fisco tem sobre o

contribuinte, visto que o Estado tem a capacidade de editar normas tributárias, que podem os

beneficiar, em contrapartida reflete no aumento de recolhimento de tributos por parte dos

contribuintes, logo o Direito Tributário, procura regular essa relação com o fim de promover o

equilíbrio.

Diante dos conceitos apresentados, agora é necessário entender um pouco melhor

sobre os alicerces existentes no Direito Tributário: a Obrigação Tributária (Relação entre

Estado e Contribuinte); e o Tributo.

2.3.1 Obrigação Tributária: Elementos Fundamentais

Define-se como obrigação a relação jurídica existente entre duas pessoas, onde se tem

o credor (sujeito ativo), detentor do direito de exigir; e o devedor (sujeito passivo), quem

possui o dever correspondente. Entretanto, para que ocorra a obrigação é necessária à

existência de um terceiro elemento, conhecido como o elemento objetivo, que se trata da

conduta que permite a cobrança de determinada obrigação (ROCHA, 2012).

Considera-se sujeito ativo da obrigação tributária a pessoa jurídica de Direito Público

responsável pela instituição do tributo. Os sujeitos ativos se dividem em: Direto (União,

Estados, Municípios e Distrito Federal) e Indireto (os entes parafiscais, detentores do poder de

fiscalização e arrecadação do tributo); Por outro lado existe o sujeito passivo, que é a pessoa

obrigada ao recolhimento do tributo. Os sujeitos passivos também se dividem em dois: Direto

(o Contribuinte, aquele que tem a relação direta com o fato gerador) e Indireto (O

Responsável, a terceira pessoa definida por lei para recolher o tributo, sem que tenha

realizado o fato gerador) (SABBAG, 2012).

29

O sujeito passivo só poderá instituir tributos que forem de sua competência, segundo

Rocha (2012) Competência tributária é o poder indelegável concedido pela Constituição a um

ente público para instituir determinado tributo, analisando essa afirmativa é possível extrair

alguns dados: sendo a competência tributária de poder indelegável, significa dizer que a

competência que fora definida pela Constituição não poderá ser alterada; o poder de

estabelecer um tributo cabe somente a Pessoa Jurídica de Direito Público que foi autorizado a

instituí-lo. Entretanto, Sabbag (2012) alerta que não se pode confundir Competência tributária

com atribuição de capacidade tributária ativa, segundo o autor, no Brasil a capacidade

tributária é comum em algumas autarquias que recebem da União a atribuição de exigir o

tributo (arrecadar ou fiscalizar) como acontece, por exemplo, com as entidades corporativas

como o CRC, OAB, CRECI, etc..

Ainda segundo Sabbag (2012) a competência tributária pode ser classificada em:

Privativa (aquela definida pela constituição, quanto à capacidade de instituir impostos

atribuídos exclusivamente a determinado ente federativo); Comum (de modo comum, todos

os entes federativos poderão instituir o tributo, desde que realizado os fatos geradores -

aplicam-se a contribuição de melhoria e taxas); Cumulativa (definido no art. 147 da CF,

atribui à União, em Território Federal, a competência dos impostos Estaduais, e se não for

dividido em municípios os de competência municipal também, além de atribuir ao distrito

federal os impostos municipais); Especial (refere-se à competência atribuída à União nos

artigos 148 e 149 da Constituição, para a instituição de empréstimos compulsórios e

contribuições especiais); Residual (é a competência atribuída à União, quanto aos impostos e

contribuições sociais que podem ser instituídos sobre situações ainda não previstas - art. 154,

I; e art. 195 § 4º, respectivamente); e Extraordinária (é atribuída à União, nos termos da CF

e do código tributário nacional - CTN, a cobrança do imposto extraordinário de guerra).

Cabe ressaltar um apontamento de Machado (2013) muito importante para o estudo

em questão, segundo ele a distribuição da receita não afeta a competência, logo, tributos que,

por determinação legal ou constitucional, tenham que ser distribuídos a outras pessoas

jurídicas de direito público (conforme será visto em capítulo próprio), não deixam de

pertencer à competência legislativa que o instituiu.

Nos termos do art. 113 do Código Tributário Nacional - CTN, as obrigações

tributárias se dividem em principal e acessória (BRASIL, 1966). À luz da interpretação de

Machado (2013), o objeto da obrigação tributária principal, a qual se obriga o sujeito passivo,

é de natureza patrimonial, sempre definida por uma quantia em dinheiro, consagrada no

30

direito privado como a obrigação de dar ("dar" no sentido de adimplir o dever jurídico, e não

de doar), ou seja, o pagamento do tributo propriamente dito, bem como multa e juros quando

for o caso. Quanto à obrigação acessória, seu objeto trata de prestação não patrimonial, no

direito privado é identificada com a obrigação de fazer, nesse caso "fazer" no sentido de

prestar informações, exemplifica o autor as obrigações de emitir nota fiscal, escriturar livros,

não receber mercadoria desacompanhada de documento fiscal, entre outras diversas situações

definidas na legislação tributária.

Logo após dispor sobre a obrigação tributária, o Código Tributário Nacional define o

Fato Gerador das obrigações nos artigos seguintes. O art. 114 trata da Obrigação Principal,

define que o fato gerador da obrigação principal é a situação definida em lei como necessária

e suficiente à sua ocorrência; e no art. 115 da Obrigação Acessória, dispõe que o fato gerador

desse tipo de obrigação é qualquer situação definida em lei que impõe a execução ou a

abstenção de ato que não seja obrigação principal (BRASIL, 1966).

O fato gerador é a situação que gera a obrigação tributária, concretiza a hipótese de

incidência de determinada obrigação tributária (FABRETTI, 2015). Entretanto, é necessário

destacar que apesar da expressão "hipótese de incidência" por vezes ser utilizada como

sinônimo de "fato gerador", na verdade ela tem significado diferente, visto que a hipótese de

incidência trata da descrição legal de um fato, onde define a situação necessária e suficiente

para o nascimento da obrigação tributária; o fato gerador, por outro lado, trata da ocorrência

de determinada hipótese de incidência, é a concretização da situação suscetível à obrigação

tributária (MACHADO, 2015).

Machado (2015) comenta ainda que o fato gerador está submetido a alguns elementos

necessários para a sua constituição, sendo eles a Base de Cálculo e a Alíquota. A base de

cálculo é constituída pela expressão econômica do fato gerador, deve ser definida na lei que

instituiu o tributo, identifica a realidade economicamente quantificável. A alíquota é o

percentual que reflete a parte do todo que deverá ser recolhida a título de tributo. Para se

atingir o valor devido do tributo, junta-se esses dois elementos básicos, e multiplica-se pela

base de cálculo sobre a alíquota.

Existem três modalidades de lançamento de tributos, são elas: por Ofício (É aquele

que a Administração Pública efetua o lançamento sem nenhuma ou quase nenhuma

participação do sujeito passivo); por Declaração (O lançamento é feito mediante informações

fornecidas pelo próprio sujeito passivo ou terceiro); e por Homologação (Primeiro o sujeito

31

passivo recolhe o tributo, e posteriormente é prestada uma declaração para a homologação do

fisco sobre o montante devido) (ROCHA, 2012).

2.3.2 Tributo: Conceito e Espécie

O conceito de tributo está exposto no art. 3º do Código Tributário Nacional, sendo

toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que

não constitua sanção de ato ilícito, instituída através de lei e cobrada mediante atividade

administrativa plenamente vinculada (BRASIL, 1966).

Rocha (2012) esclarece sobre os elementos dessa afirmativa:

Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir: Significa que

para promover a manutenção financeira do Estado, a contribuição tributária deve ser

efetuada através de dinheiro, em moeda corrente. Não sendo satisfeita pela economia

de troca, de escamo;

É prestação compulsória: Decisão que não depende da vontade do sujeito passivo, e

sim por uma imposição legal. O contribuinte é obrigado a pagar, desde que atendido

aos demais requisitos tributários;

É instituído em lei: Característica já mencionada no item anterior (compulsoriedade),

entretanto cabe destacar aqui a hierarquia das normas, onde apesar de medida

provisória não ser considerada lei, a constituição federal define que elas têm força de

lei;

Não é sanção de ato ilícito: Significa que pagar tributo não é punição por se ter

cometido alguma infração legal, mas sim por constituir o fato gerador;

É cobrado mediante atividade administrativa plenamente vinculada à lei: é uma

característica decorrente da compulsoriedade e legalidade, define que não cabe às

autoridades administrativas julgar a possibilidade, quantidade ou pessoa que deverá

cobrar o tributo. Compete à lei definir todos os parâmetros e ao Fisco resta somente

exigir o tributo pré-estabelecidos nela.

Rocha (2012) ainda ensina que os tributos se dividem em Vinculados e Não

Vinculados. Considera-se Vinculado o tributo que tem a função de contraprestação estatal,

nessa espécie o fato gerador indica uma atividade estatal voltada ao contribuinte que se exige

o tributo, ou seja, quando esse dinheiro é arrecadado pelo sujeito ativo, ele deve destiná-lo a

32

uma função específica (não pode ficar disponível para qualquer finalidade), prestar serviço

público, atividade de fiscalização ou realização de obras públicas. São tributos Vinculados às

taxas e as contribuições. Tributos Não Vinculados são aqueles que seu fato gerador não tem

vínculo de contraprestação de serviços ao contribuinte, ou seja, todo valor recolhido nessa

espécie deve compor o caixa do Estado para as finalidades diversas que venham a surgir na

busca de seus objetivos. O Imposto é o único tipo de tributo não vinculado existente no Brasil.

Apesar do art. 5º do Código Tributário Nacional e o art. 145 da Constituição Federal

mencionar apenas três tributos (Impostos, taxas e Contribuições de melhoria) (BRASIL,

1966; BRASIL 1988), Sabbag (2012) explica que atualmente o entendimento doutrinário,

através da teoria pentapartida, defende a existência de cinco tributos no Brasil. Além dos três

já citados, também se considera tributo o empréstimo compulsório (definido no art. 148 da

CF) e as contribuições sociais (definida no art. 149 da CF).

2.3.2.1 Imposto

O imposto está amparado no fundamento da solidariedade social, de forma que as

classes sociais mais abastadas têm uma contribuição proporcionalmente maior. É considerado

um tributo distributivo da riqueza e cobrado de pessoas que manifestam capacidade

econômica. Teoricamente, a arrecadação desse imposto servirá para favorecer de forma mais

acentuada as pessoas menos favorecidas, consequentemente, deveriam estar menos expostas

aos impostos, visto sua capacidade econômica reduzida (ROCHA, 2012). Um exemplo da

aplicação dessa teoria arrecadatória está na tabela do Imposto de Renda aplicada às Pessoas

Físicas, onde a alíquota cresce à medida que se aumente a base de cálculo.

O artigo 16 do CTN conceitua imposto como Tributo cuja obrigação tem por fato

gerador uma situação que não depende de qualquer atividade do Estado específica para o

contribuinte, reafirma a sua natureza não vinculada (BRASIL, 1966).

Para Sabbag (2012) os impostos podem classificados em: Diretos (aquele que a carga

tributária é suportada diretamente pelo contribuinte) e Indiretos (é atribuído a um terceiro -

contribuinte de direito- o recolhimento do tributo, entretanto o ônus é suportado pelo

realizador do fato gerador -contribuinte de fato-); Pessoais (o imposto depende de situações

particulares do contribuinte, varia conforme a sua capacidade contributiva) e Reais

(independe da qualidade do contribuinte, está disposto conforme consideração da matéria

tributável); Fiscais (intuito arrecadatório) e Extrafiscais (finalidade de regulação de mercado

33

ou economia); Impostos divididos segundo a classificação imposta pelo CTN (Impostos

sobre o comércio exterior - II e IE -; Impostos sobre o patrimônio e renda - IR, ITR, IPVA,

IPTU, ITBI, ITCMD, IGF -; Imposto sobre a produção e a circulação - ICMS, IPI, IOF, ISS -;

Impostos especiais - IEG -.); Progressivos (As alíquotas aumentam à medida que crescem a

base de cálculo), Proporcionais (se aplica uma alíquota fixa sobre a base de cálculo variável)

e Seletividade (Sempre que possível o Estado procura tributar de forma seletiva, busca ser um

elemento substituível da recomendada "pessoalidade" - acontece com habitualidade no âmbito

do ICMS e IPI, onde procura onerar os itens considerados supérfluos e beneficiar os itens

considerados populares).

Os impostos podem ser segregados conforme a sua competência:

2.3.2.1.1 Impostos municipais

Os Impostos de competência Municipal estão dispostos no art. 156 da Constituição

Federal, sendo três tipos:

Imposto Sobre Propriedade Predial e Territorial Urbana - IPTU: Este imposto tem

função tipicamente Fiscal. Seu Fato Gerador é a propriedade, domínio útil ou a posse

de bem imóvel localizado em perímetro urbano, consequentemente, o contribuinte do

IPTU é aquele que é o proprietário, titular do domínio útil ou o possuidor do imóvel.

As alíquotas aplicáveis são fixadas pelos municípios, não tem limitação perante a CF e

o CTN. Sua Base de cálculo é o valor venal do Imóvel, ou seja, o valor que o bem

teria se fosse posto a venda em condições normais. Seu lançamento é efetuado por

ofício (ROCHA, 2012; SABBAG, 2012; MACHADO, 2013).

Imposto Sobre a Transmissão "inter vivos" de Bens Imóveis e Direitos a Eles

Relativos - ITBI: De função predominantemente Fiscal, este tributo tem como Fato

Gerador a transmissão, inter vivos, a qualquer título de bens imóveis, logo, seu

contribuinte é qualquer uma das partes envolvidas na operação, conforme dispuser a

lei municipal. As alíquotas são variáveis e devem ser disciplinadas pelo Município,

sem limitação Constitucional. A Base de Cálculo é definida pelo valor venal do

imóvel. Seu lançamento é feito mediante declaração, entretanto, como qualquer

tributo, também poderá ser efetuado por ofício quando identificado pelo sujeito ativo à

ocorrência do fato gerador sem o devido recolhimento (ROCHA, 2012; SABBAG,

2012; MACHADO, 2013).

34

Imposto Sobre Serviço de Qualquer Natureza - ISS ou ISSQN: Sua Função é Fiscal,

tem como Fato Gerador a prestação de serviços constantes no anexo da Lei

Complementar 116/2006. As alíquotas podem ser definidas pelo próprio Município,

entretanto a União pode fixar alíquotas mínimas e máximas, que atualmente são de 2%

e 5%, respectivamente. A Base de Cálculo é fixada pelo preço da prestação de serviço.

Considera-se contribuinte do ISS o prestador do serviço. Seu lançamento, em regra

geral é feito por homologação (ROCHA, 2012; SABBAG, 2012; MACHADO, 2013).

2.3.2.1.2 Impostos Estaduais

A Constituição dispõe sobre os impostos de competência Estadual no art. 155, que

também são três tipos:

Imposto Sobre Transmissão Causa Mortis e Doações - ITCMD: Tem finalidade

Fiscal, constitui seu fato Gerador a transmissão de propriedade, bens ou direitos por

causa de morte ou doação. Os Estados e Distrito Federal tem a liberdade de

estabelecer as alíquotas, entretanto devem respeitar o limite máximo definido pelo

Senado Federal (que atualmente é de 8%). A Base de Cálculo deve ser em regra geral,

o valor do mercado do bem. Em caso de doação o contribuinte é o herdeiro ou

legatário, e tratando-se de doação, qualquer uma das partes envolvidas. O lançamento

do ITCMD, em regra geral é por declaração (ROCHA, 2012; SABBAG, 2012;

MACHADO, 2013).

Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestação de

Serviços - ICMS: Seu fato Gerador, em regra geral, são as operações relativas à

circulação (mudança de propriedade) de mercadorias (coisas móveis destinadas a

comércio) e prestação de serviços (transporte interestadual e intermunicipal e de

comunicação) bens destinados a consumo ou ativo fixo (coisas móveis não destinadas

ao comércio). O ICMS tem função estritamente fiscal. Os Estados e o Distrito Federal

têm a livre opção de definir suas alíquotas internas, entretanto, as alíquotas

interestaduais são definidas pelo Senado Federal. As alíquotas devem ainda, ter caráter

seletivo, respaldada na essencialidade da mercadoria ou serviço. A Base de Cálculo é

o valor da operação do Bem ou Serviço que estiver circulando. O contribuinte do

ICMS, em regra geral, deve ser aquele que promove a circulação de mercadorias ou

35

serviços. Seu lançamento é efetuado por homologação (ROCHA, 2012; SABBAG,

2012; MACHADO, 2013).

Imposto Sobre a Propriedade de Veículos Automotores - IPVA: Sua função é Fiscal, e

o seu Fato Gerador é a Propriedade de Veículo Automotor. Geralmente, no IPVA, a

maioria dos estados divulgam uma tabela determinando valores com base na marca,

modelo e ano de fabricação dos veículos, dessa forma, torna-se inadequado falar de

Alíquota e Base de Cálculo. O contribuinte do IPVA é o proprietário do veículo. O

lançamento desse imposto é feito por ofício (ROCHA, 2012; SABBAG, 2012;

MACHADO, 2013).

2.3.2.1.3 Impostos Federais

O artigo 153 da Constituição Federal de 1988 compete à união o direito de instituir

sete impostos, são eles:

Imposto de Importação - II: Sua função é extrafiscal. Seu Fato Gerador Constitui a

entrada de produtos estrangeiros no território nacional. Têm duas espécies de alíquota,

a ad valorem (indica uma porcentagem para cobrar o tributo) e a específica (determina

o recolhimento em função da unidade de quantificação, ou seja, o tributo será de

tantos reais por cada metro, quilo, etc.). Quando a alíquota for ad valorem a Base de

Cálculo será o preço normal que o produto, ou similar, teriam em uma operação de

venda, ao tempo da importação, sem concorrência; e quando for específica seu a sua

Base de Cálculo é a unidade de medida adotada para o produto. O contribuinte do II é

aquele que promove a importação. O lançamento deste tributo é feito mediante

declaração (ROCHA, 2012; SABBAG, 2012; MACHADO, 2013).

Imposto de Exportação - IE: De função predominantemente extrafiscal, o seu Fato

Gerador é constituído pela saída do território nacional de produtos nacional ou

nacionalizado constante em lista proveniente do Executivo, logo a exportação de um

produto não constante da lista constitui operação com não incidência tributária. Bem

como no Imposto de Importação, suas alíquotas podem ser específica ou ad valorem.

A base de cálculo quando a alíquota for específica é determinada pela unidade de

medida do produto; quando for alíquota ad valorem será o preço normal que o

produto, ou similar, teriam em uma operação de venda, ao tempo da exportação, sem

36

concorrência. O contribuinte é quem promove a exportação. Por declaração é o

método de lançamento deste tributo (ROCHA, 2012; SABBAG, 2012; MACHADO,

2013).

Imposto sobre Renda e Proventos de Qualquer Natureza - IR: Sua função é

extremamente Fiscal, atualmente figura como uma das maiores fontes de arrecadação

do Governo Federal. O Fato Gerador desse imposto é auferir renda ou proventos de

qualquer natureza. Se refere a pessoas físicas, a Base de cálculo será a renda líquida

onde se aplicam alíquotas progressivas, que atualmente variam de 0% a 27,5%; para

pessoas jurídicas a Base de Cálculo será o lucro real, presumido ou arbitrado e terá

alíquota proporcional. O contribuinte é a Pessoa Física ou Jurídica que auferir renda

ou proventos de qualquer natureza. Seu lançamento é efetuado por homologação

(ROCHA, 2012; SABBAG, 2012; MACHADO, 2013).

Imposto sobre Produto Industrializado - IPI: É utilizado tanto para função fiscal

quanto extrafiscal. Primeiramente cabe esclarecer que se considera produto

industrializado aquele que tenha sido submetido a qualquer operação que modifique

sua finalidade ou natureza, bem como o aperfeiçoe para consumo. Seu Fato Gerador

depende da hipótese de incidência, que pode ser o desembaraço aduaneiro, a saída de

produtos sujeitos ao IPI do estabelecimento do contribuinte ou sua arrematação em

leilões. Tal como o ICMS, o IPI tem a premissa de ser seletivo em função da

essencialidade do produto, suas alíquotas estão dispostas na Tabela de Incidência do

Imposto Sobre Produtos Industrializados (TIPI). A Base de cálculo será diferente

conforme a hipótese de incidência: no caso do desembaraço aduaneiro será a mesma

do Imposto de Importação; quando da saída de produtos sujeitos ao IPI, será o valor da

operação; quando do arremate em leilão, será o preço da arrematação. Considera-se

contribuinte do imposto: o Importador, ou equiparado; o industrial, ou equiparado; o

comerciante de produtos sujeitos ao IPI, que os forneça aos industriais; e o

arrematante de leilão. Homologação é o método de seu lançamento (ROCHA, 2012;

SABBAG, 2012; MACHADO, 2013).

Imposto Sobre Operações de Crédito, Câmbio e Seguro e Sobre Operações Relativas a

Títulos e Valores Mobiliários - IOF: De função predominante extrafiscal, esse imposto

incide sobre operações de crédito e seguro, realizado por instituições financeiras e

seguradoras, que tem como fato gerador, a entrega ou disponibilização do valor da

37

operação de crédito, ou o recebimento do prêmio de seguro. Por se tratar de um

imposto eminentemente extrafiscal, sua alíquota é muito variável e flexível, pode ser

alterada por ato administrativo. A sua base de cálculo é: o montante da obrigação, no

caso das operações de crédito; o montante em moeda nacional, nas operações de

câmbio; o montante do prêmio nas operações de seguro; e quanto às operações com

títulos e valores mobiliários, na emissão será o valor nominal mais ágio, na

transmissão será o valor nominal ou da cotação na bolsa (quando determinado por lei),

e no pagamento será o preço. O contribuinte é qualquer uma das partes envolvidas na

operação e seu lançamento deverá ser feito por homologação (ROCHA, 2012;

SABBAG, 2012; MACHADO, 2013).

Imposto Sobre a Propriedade Territorial Rural - ITR: Sua função é extrafiscal. O Fato

gerador do imposto é o domínio útil ou a posse de imóveis por natureza. A sua

alíquota varia de 0,03% a 20% conforme a área e o grau de utilização do imóvel. A

base de cálculo é o valor fundiário do imóvel, isto é, o valor da terra nua,

desconsiderando benfeitorias. O proprietário, titular ou detentor do domínio útil do

imóvel é considerado como contribuinte do ITR, que deverá ser lançado por

homologação (ROCHA, 2012; SABBAG, 2012; MACHADO, 2013).

Imposto Sobre Grandes Fortunas - IGF: Apesar de estar previsto na Constituição, este

tributo ainda não foi instituído, por falta de edição de Lei Complementar define que se

considera como "grande fortuna" (ROCHA, 2012; SABBAG, 2012; MACHADO,

2013).

Além dos impostos citados anteriormente, também cabe a União, de acordo com o art.