FACULDADE TECSOMA Curso de Graduação em Administração ...s/2-2013/leonardo.pdf · QUADRO 04 –...

69

FACULDADE TECSOMA Curso de Graduação em Administração Leonardo Rocha Cirico CONTROLE INTERNO: Uma ferramenta para diminuir riscos nas Cooperativas de Crédito Paracatu 2013

Transcript of FACULDADE TECSOMA Curso de Graduação em Administração ...s/2-2013/leonardo.pdf · QUADRO 04 –...

FACULDADE TECSOMA

Curso de Graduação em Administração

Leonardo Rocha Cirico

CONTROLE INTERNO: Uma ferramenta para diminuir riscos nas

Cooperativas de Crédito

Paracatu

2013

Leonardo Rocha Cirico

CONTROLE INTERNO: Uma ferramenta para diminuir riscos nas

Cooperativas de Crédito

Trabalho de Conclusão de Curso apresentado ao Curso de Administração da Faculdade Tecsoma, como requisito parcial para obtenção do titulo de bacharel em Administração.

Orientador metodológico: Prof. Geraldo Benedito Batista Oliveira. Orientador teórico: Prof. Fernando Antônio Antunes.

Paracatu

2013

CIRICO, Leonardo Rocha. 1992.

Controle interno. Uma Ferramenta para diminuir riscos nas Cooperativas

de Crédito/. Leonardo Rocha Cirico. Paracatu, 2013.

73 p.

Orientador: Fernando Antônio Antunes.

Monografia de Conclusão de Curso de graduação em Administração –

Faculdade Tecsoma.

1. Cooperativismo. 2. Cooperativas de Crédito. 3. Controles Internos. 4.

Departamento de Credito. I. Antunes, Fernando Antônio. II. Faculdade Tecsoma.

III. Titulo.

CDU 658.114.7

Leonardo Rocha Cirico

CONTROLE INTERNO: Uma ferramenta para diminuir riscos nas Cooperativas

de Crédito

Trabalho de Conclusão de Curso apresentado ao Curso de Administração da Faculdade Tecsoma, como requisito parcial para obtenção do titulo de bacharel em Administração.

Fernando Antônio Antunes

Orientador e Coordenador do curso de Administração

Geraldo Benedito Batista Oliveira

Professor metodológico de Estágio Supervisionado II

Carlos Alberto Kraemmer

Professor convidado

Paracatu, 04 de dezembro de 2013.

A meus pais, pelo amor

incondicional, incentivo e carinho.

A minha avó Dalvina, meu

maior exemplo de vida, força,

disposição e compaixão.

AGRADECIMENTOS

Agradeço a Deus, pela vida que me deu e por ter me dado forças para vencer

mais etapa da minha vida.

Aos meus familiares pelo apoio e carinho, em especial aos meus tios José, e

Gilmar e minhas tias Marlene, Leila e Emília.

Aos meus colegas pelo prazer que tive em conviver ao longo desses anos,

em especial ao Edilson, Ezequiel, Bruno e Everton, pessoas que além de colegas

serão meus eternos amigos.

Aos meus professores que contribuíram para minha formação acadêmica.

Aos meus amigos e colegas de República Antônio, Neusdélio, Farley, Ozório,

Luís, Pedro e Vinicius, pessoas que ajudaram a crescer e me proporcionaram os

melhores momentos que tive na vida.

Aos meus colegas de trabalho, em especial ao meu colega, patrão e grande

amigo Carlos por ter apostado em mim e consequentemente ter contribuído em meu

desenvolvimento profissional. A minhas queridas Flávia, Quédina e Lindomar, pelo

carinho, atenção e paciência que sempre tiveram comigo.

Enfim, agradeço a todos que direta ou indiretamente acreditaram em mim e

contribuíram na minha formação acadêmica e profissional.

RESUMO

Baseado no crescente número da participação das Cooperativas de Crédito no

cenário financeiro brasileiro, devido a sua oferta de produtos e serviços serem

atrativas ao público em geral, em especial as baixas taxas de juros na ofertas de

crédito para os seus associados, esta presente monografia levantou um estudo com

o objetivo de principal de elaborar sugestões para se minimizar os riscos no

momento das concessões de crédito a associados pelas Cooperativas de Crédito.

Para concluir tal trabalho, foram feitas pesquisas bibliográficas em livros que falavam

sobre Cooperativismo de Crédito no mundo e no Brasil; sua origem e atualidade;

foram feitos também pesquisas bibliográficas em livros sobre Controle Interno,

Administração Financeira, Planejamento Financeiro, Orçamento e sobre Cadastro,

Crédito e Cobrança. Após foram feitos estudos e análises sobre o departamento de

Crédito e Atendimento na Cooperativa de Crédito Sicoob Crediparnor, buscando

localizar possíveis riscos, para isso foi feito entrevista com a supervisora do

departamento de crédito que evidenciou falhas no momento da elaboração e

renovação dos cadastros dos associados. Essas falhas proporcionam riscos

inerentes para o pleno funcionamento do departamento. Através de todo esse

enredo pode-se constatar a falta de um departamento de cadastro para se elaborar

e renovar os cadastros dos associados com o máximo possível de perfeição e

constatou-se a criação de um departamento de controle interno para diminuir as

falhas e consequentemente os riscos dessa Cooperativa de Crédito Sicoob

Crediparnor.

Palavras-chave: Cooperativas de Crédito. Departamento de Crédito. Controle

Interno.

ABSTRACT

Based on the growing number of participating credit unions in the Brazilian financial

scenario, due to its range of products and services are attractive to the general

public, especially low interest rates on credit offers to its members, is present

monograph raised a study with the main objective to develop suggestions to

minimize the risks at the time of credit extension by the associated credit Unions. To

complete this work, literature searches were made in books that talked about Credit

Union in the world and in Brazil, its origin and actuality; literature searches were also

made in books on Internal Control, Financial Management, Financial Planning,

Budget and on Surveying, credit and Collection. After studies and analyzes of the

department of Credit and Service Cooperative Credit in Sicoob Crediparnor, seeking

to find potential risks were made for this interview was done with the supervisor of

the credit bureau that showed failures at the time of preparation and renewal of

registrations associated. These failures provide risks for the full operation of the

department. Through all this plot can be seen the lack of a registration department to

develop and renew the registrations associated with the greatest possible perfection

and found the creation of a department of internal control to reduce failures and

consequently the risks of Cooperative Credit Sicoob Crediparnor.

Keywords: Credit Unions. Credit Department. Internal Control.

LISTA DE QUADROS

QUADRO 01 - Cronograma de atividades.................................................................26

QUADRO 02 – Recursos humanos do projeto monográfico......................................27

QUADRO 03 – Recursos financeiros do projeto monográfico...................................27

QUADRO 04 – Recursos materiais do projeto monográfico......................................28

QUADRO 05 – Resultados dos custos e despesas do projeto monográfico.............28

QUADRO 06 – Índices de inadimplência no Brasil....................................................54

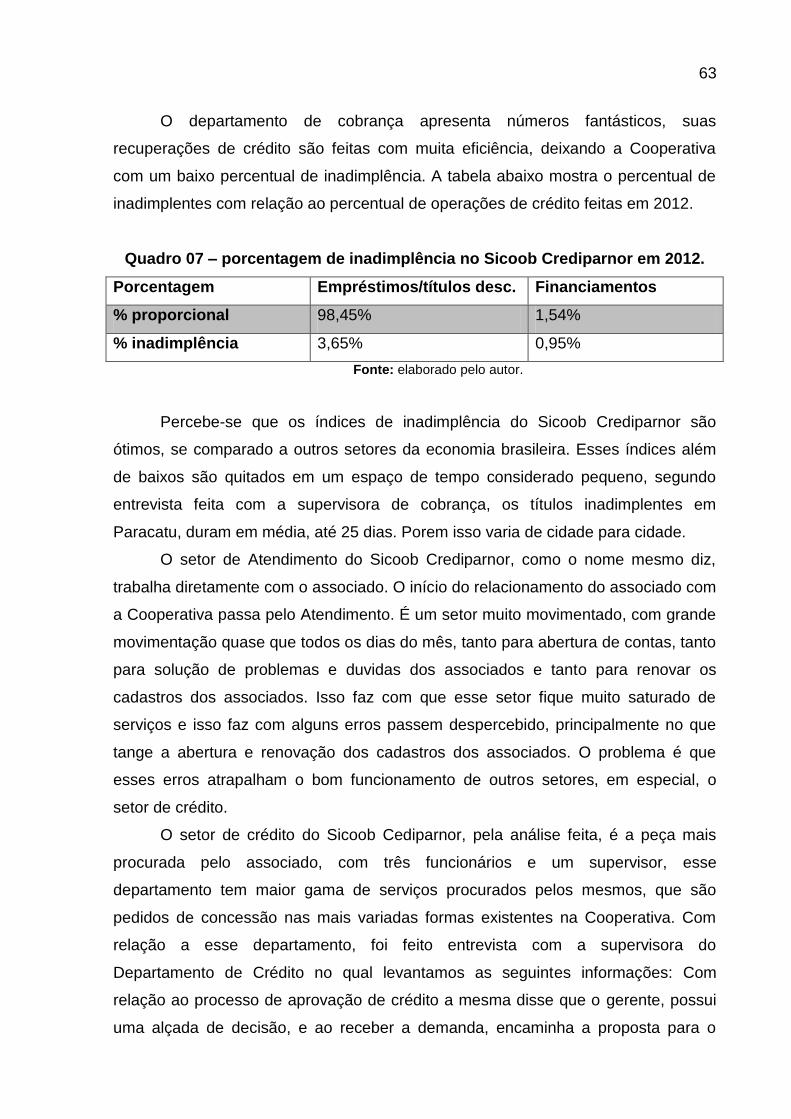

QUADRO 07 – Porcentagem de inadimplência no Sicoob Crediparnor em 2012....65

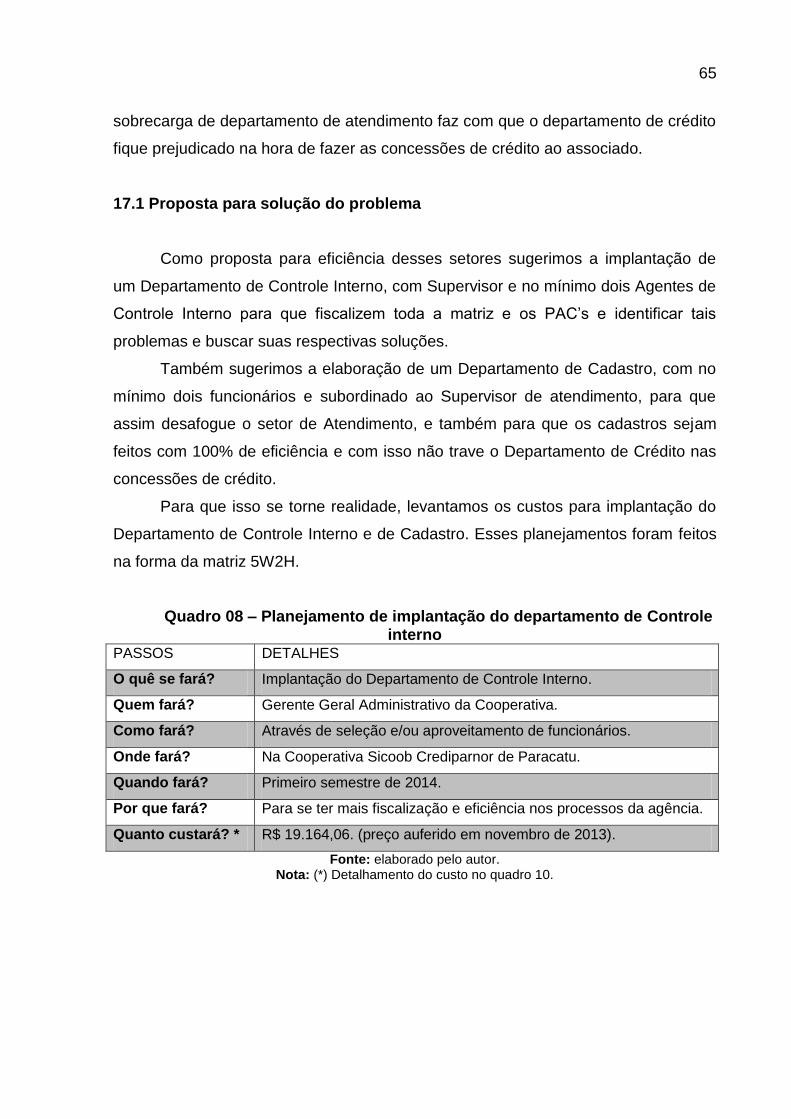

QUADRO 08 – Planejamento de implantação do departamento de Controle

interno........................................................................................................................67

QUADRO 09 – Planejamento de implantação do departamento de Cadastro..........68

QUADRO 10 – Custo de implantação dos departamentos........................................68

QUADRO 11 – Detalhamento dos salários a serem pagos.......................................69

QUADRO 12 – Custo total dos salários mensalmente...............................................69

Sumário 1.0 INFORMAÇÕES DA EMPRESA ......................................................................... 17 1.1 Razão Social ....................................................................................................... 17

1.2 Nome Fantasia .................................................................................................... 17 1.3 Endereço ............................................................................................................. 17 1.4 CNPJ ................................................................................................................... 17 1.5 Inscrição Estadual ............................................................................................... 17 1.6 Quadro Societário ............................................................................................... 17

1.7 Capital Social ...................................................................................................... 17 1.8 Organograma ...................................................................................................... 18 1.9 Objetivos sociais da Empresa ............................................................................. 18 1.10 Missão da Empresa ........................................................................................... 19 1.11 Público Alvo da Empresa .................................................................................. 19

1.12 Atividades a desenvolver na Empresa .............................................................. 19 2 INFORMAÇÕES SOBRE O ESTÁGIO .................................................................. 19 2.1 Coordenador do estágio ...................................................................................... 19 2.2 Professor orientador teórico ................................................................................ 19 2.3 Supervisor do Estágio na Empresa ..................................................................... 19

2.4 Áreas de Conhecimento do Estágio .................................................................... 19 3 PROJETO MONOGRÁFICO .................................................................................. 20 3.1 Título ................................................................................................................... 20 3.2 Tema ................................................................................................................... 20

3.3 Justificativa .......................................................................................................... 20 3.4 Objetivos ............................................................................................................. 21 3.4.1 Objetivo Geral .................................................................................................. 21 3.4.2 Objetivos Específicos ....................................................................................... 21

3.5 Problematização .................................................................................................. 22 3.6 Hipótese .............................................................................................................. 22 3.7 Resultados Esperados ........................................................................................ 22 3.8 Metodologia ......................................................................................................... 22

3.9 Cronograma de Atividades 2013 ......................................................................... 24 3.10 Recursos ........................................................................................................... 25 3.10.1 Recursos Humanos ........................................................................................ 25 3.10.2 Recursos Financeiros ..................................................................................... 25 3.10.3 Recursos Materiais ......................................................................................... 26

3.10.4 Total Geral de Recursos ................................................................................. 26

4 INTRODUÇÃO ....................................................................................................... 27

5 O COOPERATIVISMO DE CRÉDITO NO MUNDO ............................................... 28 6 O COOPERATIVISMO DE CREDITO NO BRASIL ................................................ 31

7 AUDITORIA INTERNA E CONTROLE INTERNO .................................................. 34 8 ADMINISTRAÇÃO FINANCEIRA ........................................................................... 36 8.1 Administração de Capital ..................................................................................... 37

9 DEPARTAMENTO DE CRÉDITO .......................................................................... 39

10 INDICADORES FINANCEIROS ........................................................................... 41 10.1 Índice de liquidez ............................................................................................... 44 10.2 Índice de atividade ............................................................................................ 44 10.3 Índice de endividamento.................................................................................... 45

10.4 Índice de lucratividade ....................................................................................... 45 11 PLANEJAMENTO FINANCEIRO ......................................................................... 46 11.1 Planos financeiros a longo prazo ...................................................................... 49 11.2 Planos financeiros a curto prazo ....................................................................... 49

11.3 Planejamento de caixa ...................................................................................... 50 12 INADIMPLÊNCIA NO BRASIL ............................................................................. 51

13 CADASTRO ......................................................................................................... 53 14 COBRANÇA ......................................................................................................... 54 15 ORÇAMENTO FINANCEIRO ............................................................................... 56 16 ESTUDO DE CASO: ANÁLISE DA COOPERATIVA DE CRÉDITO SICOOB CREDIPARNOR. ....................................................................................................... 58 16.1 Histórico ............................................................................................................ 58 16.1.1 Fundação ....................................................................................................... 58

16.1.2 A cota ............................................................................................................. 58 16.1.3 Os Resultados ................................................................................................ 59 16.1.4 Prestação De Serviços ................................................................................... 59

16.1.5 Bancoob ......................................................................................................... 60

16.1.6 As Centrais ..................................................................................................... 60 16.1.7 Área De Atuação ............................................................................................ 60

16.1.8 Onde Já Atuamos ........................................................................................... 61 16.1.9 Projetos Em Andamento ................................................................................. 61

17 CONTROLES INTERNOS NOS DEPARTAMENTOS DE CRÉDITO E COBRANÇA DO SICOOB CREDIPARNOR ............................................................. 62

17.1 Proposta para solução do problema .................................................................. 65 18 CONCLUSÃO ....................................................................................................... 69

REFERÊNCIAS ......................................................................................................... 71

17

1.0 INFORMAÇÕES DA EMPRESA

1.1 Razão Social

C.E.C.M. dos Comerciantes de Confecção de Paracatu e Região Noroeste de

Minas Ltda.

1.2 Nome Fantasia

Sicoob Crediparnor.

1.3 Endereço

Avenida Deputado Quintino Vargas, nº 434, centro, Paracatu/MG.

1.4 CNPJ

00.698.609/0001-86.

1.5 Inscrição Estadual

Isento.

1.6 Quadro Societário

4.162 associados em 20/02/2013.

1.7 Capital Social

R$ 13.355.114,29 em 20/02/2013.

18

1.8 Organograma

Contabilidade / RH

Superintendência

Assessoria Jurídica

Assessoria de Comunicação

Gerência de Negócios

Gerência Administrativa

Atendimento Caixas

Recuperação de Crédito

Crédito / Cadastro

Diretoria Executiva

Conselho de Administração

ACIR

Assembleia

Conselho Fiscal

Produtos e Serviços

TI / NICC / Conta-Corrente

FONTE: Banco de dados do Sicoob Crediparnor.

AUTOR: Flávio Marques.

1.9 Objetivos sociais da Empresa

Levar crédito, produtos e serviços bancários aos comerciantes de Paracatu e

região Noroeste de Minas.

19

1.10 Missão da Empresa

Atender aos cooperados em suas necessidades de crédito, prestando o

melhor serviço tanto na acessória econômico-financeira e de educação

cooperativista, como buscando a superação das expectativas dos mesmos.

1.11 Público Alvo da Empresa

Os comerciantes de confecção de Paracatu e região Noroeste de Minas.

1.12 Atividades a desenvolver na Empresa

Estudos e análises nos departamentos de crédito, cobrança e atendimento a

fim de localizar problemas ou falhas que gerem riscos à Cooperativa. Buscar

sugestões para minimizar esses possíveis riscos a serem encontrados.

2 INFORMAÇÕES SOBRE O ESTÁGIO

2.1 Coordenador do estágio

Fernando Antônio Antunes

2.2 Professor orientador teórico

Fernando Antônio Antunes

2.3 Supervisor do Estágio na Empresa

Lindomar Moreira Ribeiro

2.4 Áreas de Conhecimento do Estágio

Departamento de atendimento;

20

Departamento de crédito;

Setor de controle interno;

Departamento de cobrança.

3 PROJETO MONOGRÁFICO

3.1 Título

Controle Interno: Uma ferramenta para diminuir riscos nas Cooperativas de

Crédito

3.2 Tema

Controle Interno nas Cooperativas de Crédito

3.3 Justificativa

As mudanças impostas pelo mercado econômico se tornam cada vez mais

constantes. Não se admite mais aquela velha prática da camaradagem nas

cooperativas de crédito, ou seja, facilidades e benefícios a determinados cooperados

por parte da gerência e diretoria. O mercado financeiro atual se tornou

extremamente dinâmico e propicio a riscos. Sobre isso, Marshall diz o seguinte:

Com a evolução dos serviços financeiros, os mercados, produtos e tecnologia utilizada para produzi-los, tem passado por mudanças ao longo dos últimos 40 anos. Tais mudanças têm propiciado significativo desenvolvimento e sofisticação da gerência de riscos para adequarem às profundas implicações nas operações e evolução de mercados, serviços e produtos, além da mudança de técnicas e tecnologias, alterando as operações e serviços. (MARSHALL, 2002. p. 32).

De acordo com o pensamento de Marshall podemos discorrer que o mercado

cada vez mais exige das Cooperativas de crédito uma busca por segurança e

controle no tocante a riscos nas operações de crédito. Para isso, os órgãos

financeiros a quem às cooperativas de crédito são subordinadas (Banco Central do

Brasil – BACEN, e a Organização das Cooperativas de Minas Gerais – OCEMG)

21

vem exigindo métodos de segurança e controle de riscos. Com relação a esses

riscos, Duarte Junior nos traz um conceito:

Os riscos estão diretamente ligados à incerteza associada aos retornos esperados. Os riscos de mercado, de crédito, de liquidez, operacional e legal são implicações assumidas pelas atividades financeiras, e tais riscos podem acarretar desequilíbrio que, em casos extremos, conduzem até ao fracasso e insolvência da instituição por terem o potencial de gerar perdas financeiras. (DUARTE JUNIOR, 2003. p. 22).

Devido esses riscos inerentes, o BACEN e a OCEMG determinou varias

exigências, dentre elas está a Resolução 3380, que discorre sobre os controles

internos. Para D’Avila e Oliveira (2002), controle interno é um processo, executado

pelo conselho de administração, gerência e outras pessoas de uma organização,

desenhado para fornecer segurança razoável sobre o alcance de objetivos.

Esses são os conceitos que serve como justificativa de escolha e elaboração

desse trabalho, criar meios para diminuir os riscos operacionais no cooperativismo

de crédito.

3.4 Objetivos

3.4.1 Objetivo Geral

Elaborar sugestões para diminuir os riscos relacionados na concessão de

crédito.

3.4.2 Objetivos Específicos

Realizar estudos e pesquisas no setor de crédito, de cobrança, de controle

interno e com os gestores da Cooperativa.

Analisar as exigências do Banco Central e dos demais órgãos em que a

Cooperativa é subordinada.

Pesquisar em artigos, livros e similares sobre Cooperativismo de Crédito,

Controles Internos e Administração Financeira.

Analisar como o Cooperativismo de Crédito coordena suas operações no

tocante à liberação de crédito aos cooperados.

22

3.5 Problematização

Com o passar dos últimos anos vem se percebendo o fortalecimento do

Cooperativismo de Crédito em todo o Brasil. Em face disso, órgãos financeiros a

quem as Cooperativas são subordinadas vêm exigindo procedimentos para diminuir

riscos e aumentar a eficiência no tocante à liberação de crédito, um deles são os

controles internos. Visto isso, as Cooperativas precisam de meios que atendam as

exigências e que enfoquem os riscos das operações de crédito. Uma auditoria

interna permanente, com a responsabilidade de acompanhar as operações de

crédito desde sua liberação até sua liquidez, fiscalizando e tomando providências no

caso de inadimplências, solucionaria o problema?

3.6 Hipótese

Com a finalização desse trabalho temos como possíveis soluções do

problema a criação de uma auditoria interna fixa ou o fortalecimento dos controles

internos na Cooperativa.

3.7 Resultados Esperados

Após a conclusão deste trabalho espera-se um melhor conhecimento e

entendimento teórico e prático sobre o assunto, atingir resultados positivos e

satisfatórios bem como colaborar na localização de possíveis falhas ou qualquer

outro tipo de inadaptação nos processos de controles internos para, assim, ir de

encontro com os requisitos legais exigidos pelos órgãos financeiros superiores.

3.8 Metodologia

O presente trabalho vai utilizar como métodos de elaboração do conteúdo

pesquisas bibliográficas sobre temas que abrange o tema do projeto em questão.

Além de fazer pesquisas bibliográficas será também feito pesquisa de campo

de caráter exploratório com descrições qualitativas do objeto de estudo. Sobre isso,

Marconi e Lakatos dizem o seguinte:

23

São estudos exploratórios que tem por objetivo descrever completamente determinado fenômeno, como, por exemplo, o estudo de um caso para o qual são realizadas análises empíricas e teóricas. Podem ser encontrados tanto descrições quantitativas e/ou qualitativas quanto acumulação de informações detalhadas, como as obtidas por intermédio da observação participante. (MARCONI, LAKATOS, 2010. p. 171).

Baseado nisto, este presente projeto pretende fazer um estudo exploratório

em setores cruciais na formulação do projeto, setores como o de crédito, cobrança e

controles internos da cooperativa Sicoob Crediparnor. Sobre isso, Marconi e Lakatos

dizem o seguinte:

A investigação preliminar – estudos exploratórios - deve ser realizada através de dois aspectos: documentos e contatos diretos. Os principais tipos de documentos são: Fontes Primárias – dados históricos, bibliográficos e estatísticos; informações, pesquisas e material cartográfico; arquivos oficiais e particulares; registros em geral (...). Fontes Secundárias – imprensa em geral e obras literárias. (MARCONI, LAKATOS, 2010. p. 143).

Será também feito entrevistas não padronizadas com os gerentes geral e

geral administrativo da cooperativa de crédito Sicoob Crediparnor a fim de levantar

pareceres sobre os procedimentos utilizados para liberação e cobrança de crédito e

os riscos de crédito que a mesma passava antes e depois dos controles internos.

Sobre isso, Cervo, Bervian e Silva (2007) dizem o seguinte: “(...) a entrevista é uma

simples conversa. É uma conversa orientada para um objetivo definido: recolher, por

meio do interrogatório do informante, dados para a pesquisa”.

Por fim, pretende-se levantar dados percentuais da cooperativa antes da

implantação dos controles internos e pós-implantação dos controles internos,

fazendo assim um paralelo das melhorias vindas ou não para a cooperativa Sicoob

Crediparnor depois da implantação desta ferramenta.

24

3.9 Cronograma de Atividades 2013

Quadro 01: Cronograma de atividades

Período Fev Mar Abr Mai Jun Ago Set Out Nov Dez

Escolha do tema XX

Leitura XX

Coleta de dados XX

Desenvolvimento dos objetivos

XX

Desenvolvimento da justificativa

XX

Desenvolvimento do problema

XX

Metodologia XX

Referencial Teórico XX

Resultados esperados

XX

Captação dos Recursos

Revisão do projeto xX

XX

Coleta de dados X xX

Desenvolvimento da monografia

XX

XX

XX

Revisão final X

Fonte: Elaborado pelo autor.

25

3.10 Recursos

3.10.1 Recursos Humanos

Quadro 02- Recursos Humanos do Projeto Monográfico.

AÇÕES RESPONSÁVEL FUNÇÃO CUSTO

PROFESSOR

ORIENTADOR

Fernando Antônio

Antunes

Professor da disciplina

Estágio supervisionado II.

R$0,00

PROFESSOR

ORIENTADOR

Geraldo Benedito Batista Professor da disciplina

Metodologia de estágio I.

R$ 0,00

ORIENTADOR DA

EMPRESA

Lindomar Moreira Ribeiro Gerente Administrativo. R$ 0,00

ESTAGIÁRIO

PESQUISADOR

Leonardo Rocha Cirico Estagiário pesquisador. R$ 0,00

FONTE: Elaborado Pelo Autor.

3.10.2 Recursos Financeiros

Quadro 03- Recursos Financeiros do Projeto Monográfico.

RECURSOS QUANTIDADE ESPECIFICAÇÃO VALOR

UNITARIO

TOTAL

CONTA INTERNET 01 Uso de internet

residencial.

R$ 149,00 R$ 149,00

CONTA ENERGIA 01 Uso de energia

residencial.

R$ 94,53 R$ 94,53

TOTAL R$ 243,53 R$ 243,53

FONTE: Elaborado Pelo Autor.

26

3.10.3 Recursos Materiais

Quadro 4- Recursos Materiais do Projeto Monográfico.

MATERIAIS QUANTIDADE ESPECIFICAÇÃO CUSTO

PAPEL A4 500 folhas Uma resma de papel

chamex.

R$ 10,99

IMPRESSORA 01 Uma impressora Kiocera. R$ 600,00

COMPUTADOR 01 Um notebook Itautec

W7435.

R$ 1.200,00

PASTAS 01 Uma pasta suspensa. R$ 2,50

CANETA

ESFEREOGRAFICA

02 Uma caneta azul; uma

caneta preta.

R$ 2,00

LÁPIS 01 Um lápis grafite preto. R$ 0,80

GRAMPO 01 Uma caixa de grampo R$ 3,75

GRAMPEADOR 01 Um grampeador. R$ 5,20

TOTAL R$ 1825,24

FONTE: Elaborado Pelo Autor.

3.10.4 Total Geral de Recursos

Quadro 5- Resultados dos Recursos e Despesas do Projeto Monográfico.

ITENS SUBTOTAL

RECURSOS MATERAIS R$ 1825,24

RECURSOS HUMANOS 0,00

RECURSOS FINANCEIROS R$ 243,53

TOTAL R$ 2068,77

FONTE: Elaborado Pelo Autor.

27

4 INTRODUÇÃO

Com a crescente mudança na sociedade nos últimos tempos, ou seja, com o

forte e constante desenvolvimento advindo principalmente pela chamada era

tecnológica, o mercado tem-se tornando cada vez mais competitivo, quem não se

adequar com a velocidade das mudanças impostas pelo mercado e seus

consumidores acabam ficando para trás. Baseado nisso, o administrador tem que

procurar deter o máximo de conhecimento a cerca das evoluções e dinamismo do

mercado e dos concorrentes, para que não seja surpreendido no futuro próximo.

Porem além de se procurar conhecimentos a cerca do que foi dito, o bom

administrador tem que pensar no momento da tomada de decisões no risco que

essa decisão pode infringir na empresa.

O risco é algo inerente em toda e qualquer empresa ou organização e essa

regra não é diferente no mercado financeiro. As instituições financeiras vivem com

esse fator em número mais elevado se comparado com outros ramos de atividades.

Portanto, este presente trabalho tem com objetivo principal mudar meios e

soluções para minimizar os riscos inerentes nas instituições financeiras, em especial

nas Cooperativas de Crédito. Como é o cooperativismo mundial e no Brasil bem

como analisar os processos em determinados departamentos considerados

importantes para o bom funcionamento da mesma.

28

5 O COOPERATIVISMO DE CRÉDITO NO MUNDO

Cooperação, palavra que nos traz uma infinidade de conceitos e

desambiguações. Na essência da palavra, cooperar, segundo Ferreira (2001) “é o

ato de trabalhar em comum; colaborar; auxiliar”. Nota-se, a partir disso, que o ato de

cooperar é o simples ato da ajuda mútua entre pessoas, o trabalho em conjunto.

Ampliando um pouco mais o significado da palavra, Wollemborg diz o seguinte:

No seu primeiro sentido, cooperação significa todo concurso de forças, todo conjunto de obras, toda combinação de trabalhos. Vale dizer, designa simplesmente aquela coordenação que é uma das faces do fenômeno, no qual a outra é a divisão do trabalho. (WOLLEMBORG, 2005.p. 13).

Face essa visão do autor, vemos que num primeiro momento, ele enfoca a

cooperação como uma coordenação de forças entre seres, ou seja, um ideal em

comum em um grupo que a partir disso se torna uma fusão de suas forças para

realizar aquilo que os mesmos idealizaram.

O ato de cooperar ou cooperação entre seres humanos, no estudo de

diversos autores, vem desde os primórdios, nas suas diversas formas e

seguimentos, sobre isso, o BACEN – Banco Central do Brasil, diz o seguinte:

Inúmeras formas de cooperação entre os homens foram experimentadas desde a antiguidade. O cooperativismo moderno, no entanto, na forma como hoje são conhecidas as sociedades cooperativas, surgiu em 1844, na cidade inglesa de Rochdale, quando 28 tecelões fundaram uma cooperativa de consumo. (BANCO CENTRAL DO BRASIL, 2003. p. 9).

Percebe-se que o cooperativismo vem sendo praticado de uma forma não

muito diferente de hoje desde as primeiras civilizações, era praticado na forma de

união de povos para determinado fim, numa forma de ajuda e colaboração, que

tempos após essas palavras se tornariam sinônimos de cooperação. Dando

continuidade a análise do BACEN, vemos que em meados do século XIX as

primeiras ideias sobre cooperativismo que conhecemos hoje partiram da Inglaterra,

quando tecelões se uniram para formar a primeira cooperativa nos moldes básicos

que encontramos atualmente.

O Cooperativismo moderno surgiu a com os pioneiros de Rochdale, a partir

daí, pouco tempo depois, surgiriam às primeiras Cooperativas de Crédito. Sobre

isso, Meinen e Port dizem o seguinte:

29

A história do cooperativismo retrata que as primeiras cooperativas de crédito surgiram na Europa, tendo Franz Herman Schulze como seu percussor, com a criação da primeira cooperativa de crédito urbana no ano de 1852, na cidade alemã de Delitzch. Anos depois em 1864, surge em Haddesdorf, também na Alemanha, a primeira cooperativa de crédito rural, tendo como fundador Friedrich Wilhelm Raiffeisen e, logo na sequência, em 1865, surge na Itália as cooperativas conhecidas como Luzzatti. (MEINEN, PORT, 2012, p. 61).

Vê-se, com isso, que a história do cooperativismo de crédito é recente, se

comparado a outras instituições financeiras. Ela vem da Europa antiga em meados

do século XIX, fundamentados no pioneirismo de Rochdale, Franz Herman Schulze

traz uma inovação para o mercado financeiro da época, pois ele vinha praticamente

na contra mão dos bancos comerciais que visão o lucro dos seus donos ou

acionistas, a Cooperativa de Crédito vem para fornecer capital para os associados

sem a pretensão de levantar lucros, afinal as Cooperativas não tem lucros.

Meinen e Port afirmam que:

As cooperativas de crédito, tipicamente rurais, criadas por Raiffeisen, tinham como principais características a responsabilidade ilimitada e solidária dos associados, a singularidade de votos dos sócios, independentemente do número de quota-partes, a área de atuação restrita, a ausência de capital social e a não distribuição de sobras, excedentes ou dividendos. (MEINEN E PORT, 2012. p. 9).

Através desse fragmento percebemos uma evolução nas teorias

cooperativistas, atualmente um dos primeiros e principais mandamentos é o rateio

das sobras do período. O modelo de Cooperativa de Crédito que ficou em evidência

na época foi o de crédito rural, esse mesmo foi inovador na época porem se

analisarmos essas características no contexto atual em que vivemos percebemos

peculiaridades que hoje não existem mais e são sinônimos de retrocesso no mundo

cooperativista, como exemplo a não existência de capital social e a não distribuição

das sobras do fim do período. Vemos um ponto ainda existente e atuante até os dias

de hoje, que é a singularidade do voto do associado.

Porem até aqui se fala das cooperativas de crédito rurais, até então só existia

as desse tipo. Pinheiro diz sobre o surgimento de um novo modelo:

O alemão, Herman Schulze, foi outro pioneiro no que tange às cooperativas de crédito urbanas, pois, organizou a constituição de uma cooperativa de crédito na cidade Alemã Delitzsch, em 1850, que diferenciavam-se das cooperativas do tipo Raiffeisen por preverem o retorno das sobras líquidas proporcionalmente ao capital, a área de atuação não restrita e ao fato de seus dirigentes serem remunerados.(PINHEIRO,2008. p. 11).

30

Esse fragmento já aborda o que vivemos atualmente no tocante aos princípios

básicos do cooperativismo. Uma Cooperativa de Crédito voltada especificamente a

classe urbana, apesar de hoje em dia as Cooperativa de Crédito serem de economia

mista, misturarem a classe urbana com a rural e outras classes, esse modelo é

atuante até hoje e é um dos principais fundamentos do cooperativismos, as sobras

do período em questão tem, por obrigação regido em Estatuto, que ser rateado entre

os associados da Cooperativa de Crédito, ficando a cada Cooperativa o modelo de

divisão das sobras, baseando-se na quantidade cotas de cada um.

Ainda falando sobre os modelos pioneiros de Cooperativas de Crédito, o

BACEN diz que:

Inspirados nos pioneiros alemães, o italiano Luigi Luzzatti organiza a constituição do primeiro banco cooperativo na Itália, em 1865, na cidade de Milão. As cooperativas do tipo Luzzati, tinham como características a não exigência de vínculo para a associação, exceto algum limite geográfico (bairro, município, etc); quotas de capital de pequeno valor; concessão de crédito de pequeno valor sem garantias reais; não remuneração dos dirigentes e responsabilidade limitada ao valor do capital subscrito, bastante populares no Brasil nas décadas de 40 e 60. (BANCO CENTRAL DO BRASIL, 2003. p. 9).

Percebe-se a diversificação de modelos das Cooperativas de Crédito ao longo

da segunda metade do século XIX, apesar de hoje elas serem muito similares umas

com as outras, modelo, atuação, etc., quando elas foram criadas as mesmas tinham

modelos distintos com aspectos semelhantes e outros tantos muito diferentes, com

nomes peculiares homenageando os fundadores das mesmas ou então

homenageando a cidade onde ela surgiu.

Finalizando essa abordagem do cooperativismo de crédito no mundo, agora

enfocando o cooperativismo nas Américas, o BACEN aborda ainda:

Nas Américas, o jornalista Alphonse Desjardins criou uma primeira cooperativa na província canadense de Quebec, em 06 de dezembro de 1900, que idealizou sua constituição com características distintas, de uma cooperativa, embora inspirada nos modelos preconizados por Raiffeisen, Schultze-Delizsche e Luzzati. Esse tipo de cooperativa que é conhecida hoje como cooperativa de crédito mútuo no Brasil, tinha como principal característica a existência de ponto em comum entre os sócios, reunindo grupos homogêneos como os de clubes, trabalhadores de uma mesma fábrica, funcionários públicos etc. (BANCO CENTRAL DO BRASIL, 2003. p.9)

Apesar de ainda existirem um grande número de Cooperativas de Crédito

com o velho modelo de homogeneidade de sócios (comerciantes, rurais, etc.) esse

31

modelo está diminuindo gradativamente, é forte o movimento de heterogeneidade

dos sócios, se tornando assim Cooperativas mútuas.

6 O COOPERATIVISMO DE CREDITO NO BRASIL

O Cooperativismo no Brasil é algo recente, coisa de pouco mais de um

século. Sobre o surgimento do cooperativismo no Brasil, Pinheiro diz que:

A primeira sociedade brasileira a ter em sua denominação a expressão “cooperativa” foi, provavelmente, a Sociedade Cooperativa Econômica dos Funcionários Públicos de Ouro Preto, fundada em 27 de outubro de 1889, na então capital da província de Minas, Ouro preto. Embora criada como cooperativa de consumo, os artigos 41 a 44 de seu estatuto social previam a existência de uma “caixa de auxílios e socorros”, com o objetivo de prestar auxílios e socorros às viúvas pobres de associados e a sócios que caíssem na “indigência por falta absoluta de meio de trabalho”. (PINHEIRO, 2008.p. 27).

Vê-se aqui que pouco tempo após a difusão do cooperativismo na Europa, o

Brasil, bem no fim do século XIX, implanta uma sociedade cooperativa, de consumo

e não de crédito. Modelos bem distintos, a primeira se norteia no conceito de

satisfazer as necessidades de consumo dos associados, podendo ser aberta ou

fechada, exclusiva para os associados. Já a segunda busca uma melhor

administração dos recursos financeiros dos seus associados.

Porém sobre o surgimento do cooperativismo de crédito no Brasil, Meinen e

Port dizem o seguinte:

Assim é que, no ano de 1902 (28 de dezembro), em Linha Imperial, distrito do município de Nova Petrópolis/RS, surgia a primeira cooperativa de crédito da América Latina, a Caixa de Economia e Empréstimos Amstad (...), atual Sicred Pioneira RS, uma das maiores cooperativas de crédito do Brasil. (...) As cooperativas criadas nessa época, a exemplo da Pioneira, seguiam, essencialmente, o modelo alemão Raiffeisen (de caixas rurais), que se adaptava ao perfil econômico e social das comunidades dos imigrantes alemães, caracterizadas pela presença nas pequenas localidades, com capital limitado. (MEINEN, PORT, 2012. p. 102).

Vê-se aqui o surgimento do cooperativismo de crédito no Brasil, percebe-se

que fora criada por imigrantes alemães, ou seja, com forte influência europeia, talvez

esse seja um dos principais motivos para ter surgido o cooperativismo em território

brasileiro, em especial uma Cooperativa de Crédito Rural, voltada para os imigrantes

alemães que no sul do país se instalaram com carro-chefe da economia da época a

32

produção agrícola. Essa Cooperativa ainda existe e é uma das maiores do país na

atualidade, vemos que as outras Cooperativas que foram surgindo no Brasil foram

também seguindo o modelo da Pioneira, fazendo com percebamos o quanto era

primitivo o conhecimento dos brasileiros sobre os diversos modelos de Cooperativa

de Crédito. Ainda segundo Meinen e Port:

Tendo se multiplicado fortemente por todo o país nas décadas seguintes, com apoio em legislação moderna e flexível, as cooperativas de credito – que em 8 de setembro de 1925, no RS ( em assembleia na cidade de Santa Maria e sede em Porto Alegre), pela reunião de 18 entidades singulares, conceberam a primeira central brasileira do ramo (Central das Caixas Rurais da União Popular do Estado do Rio grande do Sul, Sociedade Cooperativa de Responsabilidade Limitada) – figuravam entre os principais agentes de financiamento da atividade rural, concedendo credito até mesmo para aquisição de terras. (MEINEN, PORT, 2012. p. 103).

Percebe-se que nas primeiras décadas do século XX houve uma rápida

expansão no cooperativismo de crédito, havendo o surgimento do primeiro Sistema

de Cooperativas do Brasil que foi a Central das Caixas Rurais da União Popular,

hoje existem o Sicoob e o Sicred de sistemas Cooperativas de Crédito, que são os

maiores até então no país.

Porém nem tudo são flores, o Cooperativismo de Crédito já passou por

momentos negros e difíceis no cenário político e econômico do Brasil. Sobre isso,

Pinho e Palhares diz o seguinte:

No governo JK no final dos anos 50, a legislação foi endurecendo em relação às Credis. E no governo João Goulart proibiu-se a constituição de novas Credis do modelo Luzzatti. Em 31 de dezembro de 1964, isto é, no mesmo ano do Golpe Militar de 64, foi criado O BACEN – Banco Central do Brasil (...). Então, o BACEN tornou-se o “banco dos bancos” e iniciou-se, entre 1964 e 1970, a liquidação de centenas de Credis no Brasil, particularmente as Luzzatti. (PINHO E PALHARES, 2010.p. 28).

Conclui-se acima uma politica forte de aniquilação das cooperativas, sem um

motivo claro, o Governo Federal, principalmente nos anos do regime militar,

dificultou e muito a vida do cooperativismo no Brasil, Não se sabe qual a justificativa,

mas o alvo do governo da época era em especial as Cooperativas do modelo italiano

Luzzatti, fazendo com que o Cooperativismo de crédito entrasse num período de

decadência, justamente e até concidentemente num período em que as mesmas

estavam em franca expansão e desenvolvimento. Elas só foram se reerguer após a

redemocratização do Brasil.

33

Atualmente, no que tange os sistemas cooperativos no Brasil, Pinheiro diz o

seguinte:

O Brasil é organizado em quatro grandes sistemas principais, Sistema de Crédito Cooperativo (Sicredi), Sistema de Cooperativas de Crédito do Brasil (Sicoob), Sistema de Cooperativas de Crédito na Área de Saúde (Unicred) e Associação Nacional do Cooperativismo de Crédito da Economia Familiar e Solidária (Ancosol). Conforme números registrados no cadastro do Bacen, o sistema Sicredi é composto por uma confederação, a Confederação Sicredi, o Banco Cooperativo Bansicredi, cinco centrais e 130 singulares. O Sicoob é composto por uma confederação, o Sicoob Brasil, o Banco Cooperativo Bancoob, quatorzes centrais e 639 singulares. O sistema Unicred é composto por uma confederação, a Unicred do Brasil, nove centrais e 130 singulares. O sistema Ancosol é composto por uma associação, cinco centrais e 191 singulares. Além desses sistemas, há cinco cooperativas centrais e uma federação de cooperativas não vinculadas a qualquer sistema, além de 239 cooperativas de crédito singulares não filiadas a qualquer entidade cooperativistas de 2º grau. (PINHEIRO, 2008. p. 15).

Percebe-se o fortalecimento das Cooperativas de Crédito no Brasil nos dias

atuais, mesmo com a tentativa de acabar com as mesmas. O sistema Sicoob e o

Sicred expandiram suas filiais pelo Brasil inteiro tornando-se os maiores sistemas de

Cooperativas no país, o sistema Unimed e Ancosol, na área da saúde e da

economia familiar, respectivamente são titulares absolutos e únicos em todo

território nacional.

Nos últimos anos o cooperativismo de crédito cresceu muito em todo Brasil,

porém se comparado a outros países ficamos muito aquém do que se imagina.

Sobre isso, Meinen e Port dizem que:

Somadas, portanto, todas as instituições financeiras cooperativas existentes no Brasil chega-se a um volume de ativos na ordem de R$ 115,5 bilhões, representando 2,25% do SNF (Sistema Financeiro Nacional). Percebe-se que, no volume de depósitos, a participação de mercado é maior, de 3,15% e, no patrimônio liquido, de 3,51%. Nas operações de crédito, a participação é de 2,45%. (MEINEN, PORT, 2012, p. 119).

Com esse fragmento chegamos a uma contradição, pois se ao mesmo tempo

em que o cooperativismo cresce no Brasil se formos comparar com outros países

percebemos o quanto ainda o cooperativismo de crédito é pequeno, não é difundido

na sociedade brasileira. Com relação ao que foi abordado acima, Pinheiro diz:

Apesar do potencial crescimento do segmento no Brasil, e da importância que vem adquirindo, é grande o desconhecimento sobre o cooperativismo de crédito em nosso país, tanto por parte do público em geral, quanto por parte de conceituados autores. (PINHEIRO, 2008, p. 8).

34

7 AUDITORIA INTERNA E CONTROLE INTERNO

A auditoria interna é uma ferramenta muito útil e atualmente ela está sendo

muito bem-vinda e bem-vista nas empresas. Ela vem como uma auxiliadora para

minimizar os erros nos processos das organizações. Oliveira diz que:

Auditoria interna tem como principal finalidade verificar os procedimentos efetuados e analisar a veracidade e qualidade das informações geradas pelos funcionários das diversas áreas da empresa, para auxiliar os diretores/gestores na tornada de decisão, contribuindo no processo de gestão. Esta verificação está voltada principalmente para análise dos controles internos, com o objetivo de identificar se as políticas e normas determinadas pela administração estão sendo devidamente seguidas e se os relatórios elaborados e apresentados são exatos e completos, com as informações necessárias para fundamentar as decisões da direção da empresa. (OLIVEIRA, 2011, p. 18).

Auditoria interna vem, então, para nortear os gestores das organizações a

tomarem decisões baseando-se nos procedimentos feitos pelos colaboradores e

pelas informações doas auditores baseado as analises desses procedimentos.

Auditoria Interna e controle interno devido sua terminologia, soam serem

sinônimos, apesar de praticamente andarem de mãos dadas na empresa, ou seja,

os dois trabalham em conjunto, porém os dois têm significados distintos. Sobre isso,

Attie diz o seguinte:

Às vezes, imagina-se controle interno sinônimo de auditoria interna. É uma ideia totalmente equivocada, pois a auditoria interna equivale a um trabalho organizado de revisão e apreciação dos controles internos, normalmente executado por um departamento especializado, ao passo que o controle interno se refere a procedimentos de organização adotados como planos permanentes da empresa. (ATTIE, 2010.p. 148).

Percebe-se aqui que auditoria interna nada mais é do que um avaliador do

departamento de controle interno, ou seja, o controle interno é o grande responsável

pela “fiscalização” dos procedimentos nos diversos setores da organização, avaliam

desde os processos, os sistemas, máquinas e pessoas para reduzir os erros que

possam vir a aparecer, já a auditoria interna vem somente para “fiscalizar“ as

atribuições do controle interno.

Sobre o conceito básico de controle interno, muito presente em grandes

instituições, Almeida fala que:

35

Um bom sistema de controle interno funciona como uma “peneira” na detectação desses erros e irregularidades. Portanto, o auditor pode reduzir o volume de testes de auditora na hipótese de a empresa ter um sistema de controle interno forte; caso contrário, o auditor deve aumenta-lo. (ALMEIDA, 2010.p. 42).

Comentando o que foi dito pelo autor, o controle interno vem para minimizar

riscos e irregularidades. No caso de uma organização possuir uma auditoria interna

permanente se a mesma tiver também um departamento de controle interno basta a

mesma somente verificar os trabalhos do contrario, caso contrario, a mesma tem

que fazer o papel de agente de controle interno.

Os controles internos, no seu inicio tinha como foco apenas os setores

contábeis das empresas, era um setor muito restrito, somente analisava os

processos dos departamentos contábeis das empresas e instituições financeiras.

Com o tempo ele foi abrangendo sua atuação. Sobre as abrangências do

departamento de controle interno, Avalos diz o seguinte:

- contábil: os controles e métodos são estabelecidos para garantir a proteção dos ativos, bem como a confiabilidade e validade dos registros e sistemas contábeis. - administrativo: são os procedimentos existentes na empresa para assegurar a eficiência operacional e o cumprimento das diretrizes definidas pela direção. (AVALOS, 2009. p. 42).

É aonde o controle interno ganhou força, quando começou a abranger os

setores administrativos e não somente os contábeis, analisando em especial o

operacional das organizações, ganhou força principalmente nas Cooperativas de

Crédito, por terem um capital pequeno e frágil, as Cooperativas de Crédito aderiram

ao controle interno para ser um facilitador para análise de riscos em todos os

departamentos da mesma.

Os controles internos compõem de alguns elementos, sobre isso, Avalos diz

ainda:

O controle interno se compõe de cinco elementos interligados entre si, e que são decorrentes do estilo gerencial e estão, por isso, interligados no processo de direção, entorno do controle, avaliação de riscos, atividades de controle, informação e comunicação, supervisão. (AVALOS, 2009. p. 55).

Através desse material, percebemos a importância dos controles internos

dentro de uma organização, pois é através dele que se vão diminuir riscos e

maximizar os ativos da organização.

36

8 ADMINISTRAÇÃO FINANCEIRA

A Administração Financeira é uma área de importância na sociedade e

praticamente no dia-a-dia da população, seja dentro de casa, no serviço ou nas

andanças na rua, desde um planejamento de gastos mensais da residência até as

grandes negociações envolvendo organizações. É um ramo da administração que

aborda as áreas de finanças, em especial as finanças de empresas, organizações e

com mais intensidade as instituições financeiras, (Bancos, Cooperativas de Crédito,

Financiadoras, etc.). Para explanar mais sobre o conceito básico de Administração

Financeira a seguir segue o conceito de Gitman sobre o tema:

A Administração Financeira diz respeito às responsabilidades do administrador financeiro numa empresa. Os administradores financeiros administram ativamente as finanças de todos os tipos de empresas financeiras ou não financeiras, privadas ou públicas, grandes ou pequenas, com ou sem fins lucrativos. (GITMAN, 1997, p.4).

Vemos com isso que a administração financeira estabelece conceitos e

normas que regem em demasia o mercado financeiro ela da um norte para que os

administradores financeiros coordenem as finanças de suas empresas com

excelência, seguindo ainda o raciocínio de Gitman sobre administração financeira:

O campo da administração financeira está diretamente ligado aos campos da Economia e Contabilidade. A administração financeira pode ser vista como uma forma de Economia Aplicada, que se baseia amplamente em conceitos teóricos econômicos. A administração também aproveita certos dados da Contabilidade, outra área da Economia Aplicada. (GITMAN, 1978, p.5).

Percebe-se neste fragmento que a administração financeira nada mais é

também que a fusão de conceitos das áreas de Economia e Contabilidade com os

conceitos da Administração pura, áreas que desde os primórdios andaram de mãos

dadas, uma complementando os conceitos e teoria da outra.

Apesar de ser uma teoria de vital importância no campo do mercado

financeiro a administração é uma doutrina não tão antiga. Sobre isso, Paiva diz o

seguinte:

37

A administração financeira como um campo separado surgiu por cerca de 1900, seu estudo visava orientar e legalizar empresas que se iniciavam no mercado, e tinha como objetivo, através de títulos de vários tipos, levantar capital. Com a famosa crise de 29, que perdurou pela década seguinte, a administração financeira voltou-se para concordatas e a reorganização, liquidez das empresas e regulamentar o mercado de títulos. (PAIVA, 2011, p. 1).

Vemos aqui que a Administração Financeira tem pouco mais de 100 anos, ou

seja, é uma teoria relativamente nova se compararmos com outras áreas do saber,

ela se fundamentava meramente em auxiliar comerciantes novatos no ramo, bem

diferente do que vemos hoje. Sobre a evolução da Administração Financeira, Paiva

diz também:

Nas décadas de 40 e 50 a disciplina de administração de finanças seguiu como uma disciplina de finanças, como matéria descritiva e institucional, mas somente para estudantes. Na década de 50 isso mudou. As empresas começaram a maximizar seus lucros, escolher seus clientes e a melhor utilização do capital de giro. É aí que surge, com algum risco, mas um negócio muito rentável, a era das decisões sob empréstimos, financiamento e investimentos. Já na década de 90 a maximização dos valores da empresa se torna o objetivo principal. Para isso foram criados alguns critérios de remuneração, tais como bônus aos gestores, para que estes trabalhassem em prol da geração de lucro. Esse processo mudou a visão de acionistas, e aumentou o número de gestores de carteiras de fundos de pensão e mútuos. Até a década de 90 a visão era apenas de aumentar os lucros, hoje, todavia, é a maximização do valor das riquezas e dos proprietários da empresa, visando estabilidade e controle de caixa pra investimentos futuros. (PAIVA, 2011, p.1).

A partir da segunda metade do século passado a administração financeira vai

tomando outro status e abrangendo outros segmentos, ela deixa de ser meramente

uma auxiliadora para levantar e adquirir capital para novos empresários e passa a

ser uma “ferramenta” de suma importância para os grandes gestores para uma boa

administração e maximização das finanças de suas respectivas organizações.

8.1 Administração de Capital

A administração financeira, área que abrange tudo que tange sobre finanças,

economia e contabilidade, é uma área que engloba todo o mundo das Instituições

Financeiras, sejam elas públicas ou privadas, essas mesmas trabalham totalmente

com ativos de pessoas, sejam pessoas físicas ou jurídicas, para outras pessoas,

físicas ou jurídicas, na forma de liberação e reposição de crédito, com isso os ativos

dessas pessoas aplicados nessas instituições são investidos de várias formas de

38

crédito para outras pessoas, para que assim essas mesmas, num futuro não tão

distante, devolvam para a instituição esse valor tomado acrescido de juros.

Basicamente o mercado financeiro funciona assim: tomada de crédito e aplicações

em conta, popularmente conhecido como depósitos, fazendo com que essas

aplicações, esses ativos financeiros feitos pelos correntistas seja revertido em

crédito para outros correntistas. Essas instituições financeiras, na sua maioria

conhecida como “Bancos”, mas que podem ser também Cooperativas de Crédito ou

outras instituições depositárias, são as molas propulsoras que fazem girar toda essa

engrenagem, são chamados também de Intermediários Financeiros. Sobre isso,

Merton (2002) diz o seguinte:

Os bancos hoje são os maiores e mais antigos intermediários financeiros em termos de ativos. (...). A palavra Banco vem de Banca, palavra italiana para balcão de comércio, visto que os trocadores de dinheiro trabalhavam nesse móvel para a conversão de moedas. A maioria das empresas chamadas de bancos, atualmente, desempenham duas funções; receber depósitos e fazer empréstimos. Nos Estados Unidos, são conhecidos como “bancos comerciais”. Em alguns países, os bancos são intermediários financeiros para múltiplas finalidades, oferecendo aos clientes não apenas serviços de transações e empréstimos, mas fundos mútuos e seguros de todo tipo. (MERTON, 2002, p. 75).

Percebemos nesse fragmento que esses intermediários financeiros, mais

conhecidos como bancos são os responsáveis pelas transações de capitais feitas

nos mercados de capitais, nos mercados financeiros. O negócio dos bancos é servir

como uma ponte entre a pessoa e o mercado de capitais. Um elo que vai ligar os

clientes não somente ao crédito financeiro propriamente dito, mas sim a uma gama

de produtos e serviços. Sobre isso, Merton (2002) fala que:

Os intermediários financeiros são empresas cujo negocio principal é proporcionar aos clientes produtos financeiros e serviços que não podem ser obtidos de modo mais eficiente transacionando diretamente nos mercados de capitais. Entre os principais tipos de intermédio estão o bancos, os bancos de investimento e as companhias de seguros. Seus produtos incluem contas correntes, empréstimos, hipotecas, fundos mútuos e uma ampla gama de contratos de seguros. (MERTON, 2002, p. 75).

Vemos nesse trecho a importância das instituições financeiras para a

sociedade. Apesar de muito termos falado repetidamente o termo “Banco” nas linhas

desse tópico, vale lembrar que o tema-chave desse trabalho é “Cooperativas de

Crédito”, uma instituição financeira que não deixa de ser uma espécie de Banco,

39

apesar de possuir inúmeras diferenças que distinguem um do outro, as Cooperativas

de Crédito na prática possui as mesmas funções e sistemas de um banco comercial

qualquer.

Não podemos falar de administração financeira, instituições financeiras e afins

sem tocar numa palavra que é a alegria das instituições financeiras e terror da

população num geral. Se trata da palavra “juros”. Mecanismo utilizado desde os

primórdios da civilização, os juros é o retorno cobrado pelas instituições financeiras

pelo crédito fornecido ao cliente, ele é caraterizado por ser uma porcentagem

aplicada sobre o montante emprestado (popularmente conhecida como taxa de

juros). Sobre o conceito de taxa de juros, Gitman (1997) diz que:

A taxa de juros ou retorno requerido representa o custo dos fundos, isto é, o “aluguel” ou o nível de compensação que um tomador de fundos deve pagar a um fornecedor. Quando os fundos são emprestados, o custo de tomar os fundos é a taxa de juros. Quando os fundos são obtidos através de venda de um direito de propriedade – como na venda de ações – o custo para o emissor (tomador) é normalmente chamado de retorno requerido (...). Em ambos os casos, o fornecedor é compensado por prover fundos tanto de empréstimo como de participação acionária. (GITMAN, 1997, p. 43).

Vemos que a taxa de juros é, em linguagem popular de fácil entendimento,

como uma espécie de “aluguel sobre o dinheiro”. Essa taxa, pelo ponto de vista do

creditante (pessoa que adquiriu o crédito), seria como uma espécie de compensação

que vai ser paga pelo tomador do crédito para esse mesmo ter a prerrogativa de

usar esse dinheiro até a data estabelecida pela parte fornecedora para a quitação

desse débito. Já pelo ponto de vista do creditado (pessoa que forneceu o crédito)

seria como uma espécie de compensação por ele ter disposto de seu capital a

terceiros e também pelo fato do fornecedor está correndo riscos por uma possível

inadimplência.

9 DEPARTAMENTO DE CRÉDITO

Muito se foi falado anteriormente sobre instituições financeiras, capital,

empréstimos, taxa de juros, etc., porém não ficou esclarecido como esse capital é

transferido para o cliente, quais os procedimentos e onde é feito isso. Pois bem, as

instituições financeiras são as responsáveis pelos empréstimos para os clientes

através de um departamento de Crédito. Palavra que segundo Holanda Ferreira

40

(2001) “é uma palavra que deriva de credare: expressão latina que significa confiar

ou acreditar”, ou seja, crédito nada mais é que uma forma de aposta da instituição

financeira em seu cliente, a instituição acredita e confia no seu cliente para honrar

com o compromisso feito entre ambos, que no caso é o fornecimento de um ativo

financeiro.

O departamento de crédito nas instituições financeiras tem a responsabilidade

de liberar ou não o ativo financeiro para a pessoa física ou jurídica.

Vê-se aqui que a análise de crédito é uma ferramenta de vital importância

para as instituições financeiras, pois ela vem para minimizar erros e maximizar os

lucros no tocante as liberações de ativos financeiros a clientes.

Através de sistemas e programas vinculados a entidades publicas federais, o

departamento de crédito consegue fazer uma analise global do cliente e, com isso,

tirar conclusões e pareceres favoráveis ou não para a liberação do credito para

determinado cliente.

O departamento de crédito existe em todas as instituições financeiras que

trabalham com fornecimentos de ativos a clientes, seja através de empréstimos,

financiamentos e outras linhas diversas, no caso em questão das Cooperativas de

Crédito, ela é um departamento tão bem equipado e eficiente quanto os dos banco

comerciais, talvez ela seja um dos maiores e mais importantes pilares de

sustentação das Cooperativas de Credito.

Sobre o departamento de analise de crédito, Toma (2001) diz o seguinte:

Os analistas de crédito utilizam frequentemente cinco fundamentos que orientam sobre a capacidade creditícia do cliente, a saber: Caráter: O histórico do solicitante quanto ao cumprimento de suas obrigações financeiras, contratuais e morais. Capacidade: O potencial do cliente para quitar o crédito, geralmente medido através de análises de renda/faturamento do solicitante. Capital: A solidez financeira do solicitante é frequentemente utilizada para o potencial de garantia que o cliente possui. Obtenção de informações externas: com base em informações cadastrais, o analista de crédito deve checar as referências comerciais e bancárias, além de colher mais dados históricos do cliente. Análise e classificação do crédito: o analista determina não só a concessão do crédito, como estima o limite máximo que o cliente pode receber em determinado período. (TOMA, 2001, p.3).

Percebe-se aqui uma síntese bem explicativa sobre o funcionamento do

departamento de crédito, um departamento que mostra certa burocracia em seus

processos, com muitos detalhes a serem analisados pelos analistas, os mesmos

41

praticamente fazem uma varredura completa na vida do cliente e, pelo entendido,

qualquer irregularidade ou ausência de documentos é motivo mais que suficiente

para os analistas rejeitarem a proposta de crédito e averbarem parecer desfavorável

à mesma.

No caso das Cooperativas de Crédito, existem softwares modernos que

classificam o potencial financeiro de cada cliente que deseja adquirir crédito junto á

instituição. Esse método avalia a proposta de crédito do associado e, com base nos

seus dados registrados (sua renda, bens, etc.) o método classifica o associado em

níveis de risco que vão da letra “A” até a letra “H”, cada letra representa um parecer,

que vai desde a liberação de crédito total, liberação de crédito mínimo até a rejeição

total do crédito. A partir dessa ferramenta os analistas de crédito das Cooperativas

de Crédito estipulam os prazos de pagamento, carência, valor do montante, taxa de

juros, etc.

10 INDICADORES FINANCEIROS

Um bom sistema de analise de crédito, em qualquer instituição, seja

financeira ou não, se baseia em índices para poder desempenhar uma boa análise

de crédito. Esses departamentos de crédito são orientados constantemente a evitar,

minimizar ao máximo os erros nas operações e, principalmente, minimizar os riscos

nos processos de liberação de crédito. Para isso, esses departamentos usam de

diversas técnicas, teorias e indicadores, alguns departamentos possuem suas

próprias técnicas e indicadores, porem todos se baseiam em indicadores já

consagrados pela Administração Financeira. Esses indicadores servem praticamente

como medidores dos níveis de eficiência e até mesmo de eficácia de uma

organização ou de uma pessoa, seja ela pessoa física ou jurídica. Sanvicente (1997)

diz que esses tais índices “são grandezas comparáveis obtidas a partir de valores

monetários absolutos destinados a medir a posição financeira e os níveis de

desempenho da empresa em diversos aspectos”.

Esses indicadores financeiros olham todo o sistema financeiro de uma

empresa, como andam suas finanças, seus ativos, suas dividas e, em se tratando do

departamento de análise de crédito, esses indicadores medem toda a possibilidade

de se poder fornecer determinado crédito a um cliente da instituição. Sobre o

42

conceito de indicadores financeiros no departamento de crédito, Carvalho (2010) diz

o seguinte:

O crédito tem se tornado uma das principais atividades financeiras das empresas, por isso mesmo, a necessidade de que o credor analise cuidadosamente a capacidade de pagamento de cada cliente antes da concessão do crédito. Desta forma, o estabelecimento de procedimentos, visa tornar a concessão de crédito menos arriscada. Os “C”s do crédito fornecem parâmetros consistentes para que o processo de avaliação de crédito, apesar da complexidade e risco, possa ser realizado de forma mais segura. Principalmente, tem-se como pressuposto de que qualquer análise tenha como base um conjunto de índices, os quais devem ser suficientemente capazes de proporcionar a diferenciação entre empresas saudáveis e daquelas, cujo resultado econômico-financeiro apresenta riscos elevados. (CARVALHO, 2010, p. 46).

Esse fragmento é fundamental para confirmar o que foi dito nas linhas acima,

ou seja, os índices financeiros além de vir como um auxílio, uma ferramenta de

extrema importância para minimizar erros e riscos, elas veem para ajudar os

analistas de crédito a distinguir as pessoas jurídicas (empresas) que tem uma boa

situação financeira (situação essa que também pode ser nomeada como uma

condição estável de finanças), das pessoas jurídicas que não estejam com uma

situação financeira propícia para se poder investir na mesma.

No fragmento foram citados os “Cs” do crédito. O que vem a ser isto? Essa

terminologia é uma alusão a fatores iniciados com a letra “C” que são fundamentais

na análise de crédito.

A nomenclatura das palavras é algo bastante subjetivo, pois a mesmas em

alguns casos não se relacionam com a função e o significado da mesma, porem no

cenário da análise de crédito as mesmas se tornam bastante objetivas para auxiliar

na formulação e finalização de uma concessão de crédito.

Sobre cada um desses “Cs”, Gartner (1995) diz o seguinte:

43

CARÁTER: Trata-se da vontade do cliente de pagar suas contas, o que

traduz sua índole, ética e senso moral. CAPACIDADE: Reflete a capacidade de gestão dos administradores e o

próprio grau de especialização da produção e comercialização da empresa. CONDIÇÕES: Estão ligadas aos fatores externos à empresa que podem de

alguma maneira afetar seu desempenho nos negócios, prejudicando ao mesmo tempo sua capacidade de honrar os compromissos. CAPITAL: Refere-se ao estudo do patrimônio da empresa. Em síntese,

busca-se confrontar, por meio de índices extraídos do balanço patrimonial, todos os bens e recursos possuídos pela empresa com suas obrigações. COLATERAL: Procura demonstrar a capacidade do cliente em oferecer

garantias colaterais, espécie de segurança adicional necessária à concessão do crédito que atenua o risco da operação. CONGLOMERADO: Enfatiza a necessidade de se analisar não somente a

empresa, mas todo o conglomerado de empresas, ou grupo econômico, a que ela faz parte. (GARTNER, 1995, s.p).

São seis os fatores que auxiliam na hora da análise e liberação do crédito.

Vê-se que a fundamentação deles consiste em escarafunchar toda a vida financeira

da empresa, ou seja, o departamento de crédito faz uma varredura minuciosa em

diversos pontos, tanto internos como externos da pessoa jurídica, a fim de

possibilitar uma vista de tudo que a empresa possui, seja ativos financeiros, bens

móveis e se imóveis e até mesmo se a empresa possui dividas junto a praça

correspondente.

Com isso, os seis “Cs” do crédito contribuem na busca eficaz dessas

condicionantes que podem impedir ou não a concessão do crédito ao cliente, no

caso a pessoa jurídica.

Na administração financeira no que tange a análise e riscos na concessão de

crédito, além dos seis “Cs”, temos condicionantes muito importantes para que o

departamento financeiro de uma instituição financeira exerce um bom trabalho, no

caso em questão, a liberação de crédito. Essas condicionantes são os conhecidos

“indicadores financeiros”. Termo já citado no início desse tópico, os indicadores

financeiros são intrínsecos em todas as etapas de análise para concessão de

crédito.

Sobre os indicadores financeiros, Gitman (1997) diz o seguinte:

A análise por meio de índices envolve os métodos de cálculo e a interpretação dos índices financeiros, para avaliar o desempenho e situação da empresa. Os insumos básicos para análise baseada em índices são a demonstração do resultado e o balanço patrimonial da empresa. (GITMAN, 1997, p. 102).

44

No campo da Administração Financeira existe uma grande quantidade de

indicadores financeiros, iremos citar a seguir os índices financeiros elencados por

Lawrence J. Gitman em sua obra “Princípios de Administração Financeira”. Gitman

elenca os índices financeiros em quatro grupos: índices de liquidez, índices de

atividade, índices de endividamento e índices de lucratividade. Os três primeiros

medem basicamente os riscos relacionados a empresa, o último mede o retorno que

essa mesma pode proporcionar.

Esses quatro grupos são subdivididos em medidores financeiros.

Abordaremos a seguir esses quatro grupos e suas desambiguações.

10.1 Índice de liquidez

A análise de liquidez ou índice de liquidez, em linguagem resumida, é um

indicador financeiro que mede a possibilidades da empresa em honrar suas contas.

Gitman (1997) afirma que “a liquidez de uma empresa é medida pela sua

capacidade para satisfazer suas obrigações de curto prazo, na data de vencimento”,

ou seja, esse índice mede a capacidade e a facilidade com a qual ela pode pagar

suas contas. Esse índice de liquidez se subdivide em três medidas: capital circulante

liquido, índice de liquidez corrente e índice de liquidez seco.

Bem resumidamente, falaremos dos três a seguir, começando pelo capital

circulante líquido, ou capital de giro líquido é um medidor, não índice, que é utilizado

para calcular a liquidez geral da empresa. Nos contratos de concessão de crédito

determina-se um percentual mínimo de liquidez, como se fosse uma garantia para a

instituição credora.

O índice de liquidez corrente é o mais utilizado nas operações de crédito, ele

mede a capacidade da empresa em honrar seus compromissos num prazo curto.

Índice de liquidez seco é similar ao índice de liquidez corrente, eles se diferem

que o primeiro exclui os estoques do ativo circulante da organização, pelo fato desse

mesmo ser o de baixa liquidez.

10.2 Índice de atividade

Os índices de atividade ou análise de atividade são muito utilizados para se avaliar a

velocidade com que contas são convertidas em caixa ou em vendas.

45

Esse índice de atividade se subdivide em cinco medidas importantes para se aferir

as contas circulantes e sua rapidez em uma empresa, começamos pelo giro de

estoque que, segundo Gitman (1997) “mede a atividade , ou liquidez, dos estoques

da empresa.”.

O outro medidor é o período médio de cobrança que seria sucintamente o

prazo médio para cobrar as duplicatas que a empresa irá receber.

O próximo medidor é o período médio de pagamento que anda mais é que o

prazo médio para pagamento das duplicatas a pagar.

Por fim temos o giro do ativo permanente e giro do ativo total que medem a

eficiência da empresa para usar seus ativos permanentes e a eficiência que a

empresa tem para usar os seus respectivos ativos para gerar vendas.

10.3 Índice de endividamento

O índice de endividamento ou análise de endividamento de uma empresa são

indicadores que analisam o grau de endividamento de uma empresa e sua

capacidade para honrar suas dividas. Segundo Gitman (1997) “a situação de

endividamento de uma empresa indica o montante de recursos de terceiros que está

sendo usado, na tentativa de gerar lucros”.

Dentro deste indicador há alguns medidores que precisam ser levados em

consideração, tais como o índice de endividamento geral, que, em palavras curtas, o

montante de ativos financeiros na instituição financeira emprestado aos seus

clientes. Seriam os créditos feitos aos clientes na forma de financiamentos,

empréstimos, etc.

Temos também o índice exigível a longo prazo que analisa os ativos

fornecidos pelos detentores do crédito e os ativos fornecidos pela instituição.

10.4 Índice de lucratividade

O índice de lucratividade ou análise de lucratividade medem a relação de

vendas e os retornos dessas mesmas a empresa. Sobre esse índice, Gitman (1997)

diz o seguinte:

46

Há muitas medidas de lucratividade. Cada uma delas relaciona os retornos da empresa e suas vendas, a seus ativos, ao seu patrimônio, ou ao valor da ação. Como um todo, essas medidas permitem ao analista avaliar os lucros da empresa em confronto com um dado nível de vendas, um certo nível de ativos, o investimento dos proprietários, ou o valor da ação. (GITMAN, 1997, p. 120).

O índice de lucratividade vem para medir os retornos que determinados

indicadores trarão para empresa ou instituição financeira, mostra o percentual do

resultado, ou seja, o percentual de vendas e afins que a organização conseguiu

fazer em um dado período.

11 PLANEJAMENTO FINANCEIRO

O planejamento financeiro: existem inúmeras definições para explicar seu

significado, é uma técnica que está intrínseca desde os primórdios das civilizações

e está em qualquer local da sociedade, desde a pessoa física, passando pela família

até chegar nas maiores organizações empresariais o planejamento financeiro dita,

de certa forma, os destinos dos recursos financeiros destes mesmos citados acima.

Explanando sobre o conceito básico de planejamento financeiro, Lucion

(2005) diz o seguinte:

A expressão planejamento tem em seu significado literal o ato ou efeito de planejar; trabalho de preparação para qualquer empreendimento, segundo roteiro e métodos determinados; planificação, processo que leva ao estabelecimento de um conjunto coordenado de ações (pelo governo, pela direção de uma empresa, etc.) visando à consecução de determinados objetivos; elaboração de planos ou programas governamentais, especialmente na área econômica e social. Já financeiro significa, relativo às finanças, à circulação e gestão do dinheiro e de outros recursos líquidos. Contudo, o conceito de planejamento financeiro tem-se a junção desses dois conceitos levados para um plano empresarial. (LUCION, 2005, p. 144).

O planejamento financeiro é, segundo abordado acima, qualquer forma de

preparar seus recursos financeiros, seja seu, da sua empresa ou de entidades

públicas, para um determinado objetivo, um dado fim. Vamos dizer que uma

programação para o futuro, programar seus ativos para alcançar algo que deseja

fazer ou ter em sua residência, sua empresa, etc. Exemplificando de forma simples e

de fácil entendimento, seria um casal se planejando, calculando o dinheiro para

daqui a alguns meses fazerem uma viajem. Os mesmos se programam, estudam as

possibilidades de se reter um percentual X dos seus ativos para poderem fazer a tão

47

sonhada viajem. Isto é um planejamento financeiro na prática simples do dia-a-dia

de milhares de pessoas, são situações corriqueiras no cotidiano que muitas das

vezes passam por despercebido, mas que na realidade é puramente ato de

planejamento financeiro, ou seja, um ato de programar seu orçamento, racionalizar

os gastos e aperfeiçoar o investimento do mesmo.

Em se tratando de organizações, o planejamento financeiro é de suma

importância para galgar patamares antes somente sonhados pelos executivos e,

consequentemente, agregar valor ao produto/serviço prestado. O planejamento

financeiro em suma é o fomentador da maximização dos ativos financeiros das

organizações, preparando esses ativos para que num futuro próximo ele de retorno

satisfatório para os lideres organizacionais, seja através de aumento nos lucros da

empresa, seja em expansão da empresa ou melhoramento dos produtos/ serviços

prestados pela mesma.

Para complementar a linha de raciocínio abordada acima com relação ao

planejamento financeiro em organizações, Junior, Cherobim e Rigo (2002) diz o

seguinte: