FATORES DA SATISFAÇÃO E FIDELIDADE DO CLIENTE: UM ESTUDO NO VAREJO DE … · 2017. 11. 2. · II...

175

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE TECNOLOGIA PROGRAMA DE ENGENHARIA DE PRODUÇÃO FATORES DA SATISFAÇÃO E FIDELIDADE DO CLIENTE: UM ESTUDO NO VAREJO DE SUPERMERCADO Por NILVA COIMBRA DO ESPÍRITO SANTO FILHA BACHAREL EM ADMINISTRAÇÃO, ICÉS/MG, 1985 TESE SUBMETIDA AO PROGRAMA DE ENGENHARIA DE PRODUÇÃO DA UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE MESTRE EM CIÊNCIAS EM ENGENHARIA DE PRODUÇÃO JULHO, 2006 © 2006 NILVA COIMBRA DO ESPÍRITO SANTO FILHA TODOS DIREITOS RESERVADOS

Transcript of FATORES DA SATISFAÇÃO E FIDELIDADE DO CLIENTE: UM ESTUDO NO VAREJO DE … · 2017. 11. 2. · II...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTECENTRO DE TECNOLOGIA

PROGRAMA DE ENGENHARIA DE PRODUÇÃO

FATORES DA SATISFAÇÃO E FIDELIDADE DO CLIENTE: UM ESTUDO NOVAREJO DE SUPERMERCADO

Por

NILVA COIMBRA DO ESPÍRITO SANTO FILHA

BACHAREL EM ADMINISTRAÇÃO, ICÉS/MG, 1985

TESE SUBMETIDA AO PROGRAMA DE ENGENHARIA DE PRODUÇÃO DAUNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DEMESTRE EM CIÊNCIAS EM ENGENHARIA DE PRODUÇÃO

JULHO, 2006

© 2006 NILVA COIMBRA DO ESPÍRITO SANTO FILHATODOS DIREITOS RESERVADOS

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE TECNOLOGIA

PROGRAMA DE ENGENHARIA DE PRODUÇÃO

FATORES DA SATISFAÇÃO E FIDELIDADE DO CLIENTE: UM ESTUDO NO VAREJO DE SUPERMERCADO

por

NILVA COIMBRA DO ESPÍRITO SANTO FILHA

BACHAREL EM ADMINISTRAÇÃO, ICÉS/MG, 1985

TESE SUBMETIDA AO PROGRAMA DE ENGENHARIA DE PRODUÇÃO DA UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE

MESTRE EM CIÊNCIAS EM ENGENHARIA DE PRODUÇÃO

JULHO, 2006

© 2006 NILVA COIMBRA DO ESPÍRITO SANTO FILHA TODOS DIREITOS RESERVADOS.

O autor aqui designado concede ao Programa de Engenharia de Produção da Universidade Federal do Rio Grande do Norte permissão para reproduzir, distribuir, comunicar ao público,

em papel ou meio eletrônico, esta obra, no todo ou em parte, nos termos da Lei.

Assinatura do Autor: ___________________________________________

APROVADO POR:

___________________________________________________________ Prof. Rubens Eugênio Barreto Ramos, D.Sc., Orientador, Presidente

________________________________________________________________Profa. Anatália Saraiva Martins Ramos, D.Sc., Membro Examinador

_______________________________________________________________Profa. Tereza de Souza, Dr., Membro Examinador Externo

II

Divisão de Serviços Técnicos

Catalogação da Publicação na Fonte. UFRN / Biblioteca Central Zila Mamede

Espírito Santo Filha, Nilva Coimbra do

Fatores da satisfação e fidelidade do cliente: um estudo no varejo de supermercado / Nilva Coimbra do Espírito Santo Filha – Natal, RN, 2006.

154 f.

Orientador: Rubens Eugênio Barretos Ramos

Dissertação (Mestrado) – Universidade Federal do Rio Grande do Norte. Centro de Tecnologia. Programa de Pós-Graduação em Engenharia de Produção.

1. Cliente – Satisfação – Dissertação. 2. Marca – Dissertação. 3. Cliente – Fidelidade – Dissertação. I. Ramos, Rubens Eugênio Barreto. II. Universidade Federal do rio Grande do Norte. III. Título.

III

RN/UF/BCZM CDU 658.818(043.3)

CURRICULUM VITAE RESUMIDO

Nilva Coimbra do Espírito Santo Filha, Bacharel em

Administração de Empresas pelo ICÉS/MG. Durante o curso

teve a oportunidade de realizar o Estágio Supervisionado na

Divisão Administrativa, Financeira e de Materiais do Centro de

Desenvolvimento da Nuclebrás-CDTN/MG. Durante a Pós-

graduação em Gestão Estratégica em Marketing pela Escola de

Governo da Fundação João Pinheiro/MG desenvolveu uma

pesquisa de campo em “Marketing Institucional” numa empresa

atacadista em Belo Horizonte. O Trabalho Monográfico Final abordou o tema:

“Administração familiar: um estudo de caso – Armarinho Santo Antônio Ltda”. Paralelo às

atividades acadêmicas, atua no mercado com Assessoria Comercial e de Marketing. Como

aluna especial no Mestrado de Administração da UFRN cursou a disciplina: Estratégias e

Políticas de Gestão, obtendo o conceito “A”. Como professora nos Cursos de Administração

da Faculdade de Natal/RN – FAL ministrou as disciplinas: “Estratégia de Marketing”,

“Planejamento Organizacional”, “OS&M”, “Introdução à Administração”, “Administração

Geral”, “Visão Global e Estratégia de Negócios”, “Marketing de Relacionamento”,

“Marketing de Serviço”, “Estratégia de Formação de Preços”, “Liderança Empresarial”,

”Laboratório de Estudos de Casos de Marketing”, “Criatividade em Marketing” E

“Comportamento do Consumidor”. Como professora orientadora atua nas áreas de

“Administração Geral” e “Marketing”. Como professora no Curso de Pós-graduação em

Gestão Educacional da FAL, ministrou a disciplina: Planejamento e Estratégia Educacional.

No Curso de Pós-graduação em Marketing da FAL, a disciplina: Estratégia Competitiva.

Como Coordenadora do Curso de Administração da FAL atuou de fevereiro/2004 a

dezembro/ 2005 e como Vice-Coordenadora através do Fórum de Coordenadores de Cursos

de Administração do Rio Grande do Norte do CRA/RN desde setembro/2004. A partir de

janeiro/2006 atua como diretora presidente da Cooperativa de Criação, Ensino, Recursos,

Tecnologia e Organização – COOPCERTO, que congrega professores de ensino superior.

Gerente Geral da COOPBUGGY, a partir de junho de 2006.

IV

ARTIGOS PUBLICADOS DURANTE O CURSO DE PÓS-GRADUAÇÃO

SANTO FILHA, Nilva Coimbra do Espírito; WEIGERT, Carlos Roberto Barbosa; AÑEZ,

Miguel E. Moreno. Empresa Júnior: estratégia inovadora de consultoria empresarial - o caso

da FAL Solution. In: Anais do SEMINÁRIO DE PESQUISA DO CCSA, IX, 2003. Natal:

UFRN, 2003.

SANTO FILHA, Nilva Coimbra do Espírito; WEIGERT, Carlos Roberto Barbosa; AÑEZ,

Miguel E. Moreno. Modelo Estratégico para Instituição de Ensino Superior Privada:

CEEFAL – uma experiência inovadora da FAL. In: Anais do SEMINÁRIO DE PESQUISA

DO CCSA, IX, 2003. Natal: UFRN, 2003.

SANTO FILHA, Nilva Coimbra do Espírito. Estratégias de identificação e avaliação de

tecnologias emergentes e seus desafios para definir oportunidades competitivas com o uso da

tecnologia da informação. Publicado na Revista Eletrônica Dominium: vol 3.

http://www.falnatal.com.br/revista/index.asp . Natal: FAL, 2004.

SANTO FILHA, Nilva Coimbra do Espírito. Vantagem Invisível: como os intangíveis

conduzem o desempenho da empresa. Resenha publicada na Revista Eletrônica Dominium:vol

4. http://www.falnatal.com.br/revista/index.asp . Natal: FAL, 2004.

V

A Deus,

Aos meus pais Antenor e Nilva (in memoriam), que possibilitaram minha existência,

Ao Afonso Mendes, companheiro inseparável,

Aos meus filhos, “tesouros eternos Raphael, Daniel e Gabriela” (in memoriam),

À minha irmã Cláudia, doutoranda da USP, pelo exemplo de persistência,

Meu Muito Obrigado.

VI

VII

AGRADECIMENTOS

À Universidade Federal do Rio Grande do Norte e ao Programa de Engenharia

de Produção (PEP) pela oportunidade de realização desse importante passo na minha

profissão.

À Faculdade de Natal pela oportunidade através do convênio realizado com a UFRN.

Ao Prof. Dr. Rubens Eugênio Barreto Ramos, orientador que sem o qual este

trabalho não poderia chegar aonde chegou.

Aos demais Professores e Colegas do Programa de Engenharia de Produção, pela

capacidade de ensinamento com que contribuíram durante o curso.

Aos Parentes e Amigos, pela tolerância das ausências no decorrer deste tempo de

mestrado.

Às Secretárias do Programa de Engenharia de Produção, que sempre foram solícitas

em todas as oportunidades no decorrer do curso.

VIII

Resumo da Dissertação apresentada a UFRN/PEP como parte dos requisitos necessários para

a obtenção do grau de Mestre em Ciências em Engenharia de Produção.

FATORES DA SATISFAÇÃO E FIDELIDADE DO CLIENTE: UM ESTUDO NO

VAREJO DE SUPERMERCADO

NILVA COIMBRA DO ESPÍRITO SANTO FILHA

JULHO/2006

Orientador: Prof. Rubens Eugênio Barreto Ramos, Dr.Sc.

Curso: Mestrado em Ciências em Engenharia de Produção

Este trabalho apresenta um estudo dos fatores da satisfação e fidelidade do cliente

adaptando o modelo proposto por Johnson et al. (2001) e introduzindo o construto “marca” na

explicação do construto “fidelidade”. É realizada uma pesquisa com 290 clientes de um

supermercado e realizadas análise estatísticas descritivas e de regressão múltipla para

satisfação e fidelidade. Os principais resultados são que o modelo explicativo da satisfação

baseado nos direcionadores da qualidade foi confirmado, todavia uma variável fundamental

de Marketing, localização, também apareceu como fator da satisfação para este estudo. O

modelo explicativo da fidelidade original também foi confirmado e o acréscimo da variável

marca mostrou-se importante para uma parcela dos respondentes, o que pode sugerir que

haveria segmentos para os quais a marca influencia a fidelidade neste caso (varejo de

supermercados). Também, este estudo reforça outros realizados nos quais a Satisfação não é o

único ou mesmo principal fator a explicar a fidelidade.

IX

Abstract of Master Thesis presented to UFRN/PEP as fullfilment of requirements to the

degree of Master of Science in Production Engineering

FACTORS AFFECTING CUSTOMER SATISFACTION AND LOYALTY: A STUDY

ON THE SUPERMARKET SECTOR

July/2006

Thesis Supervisor: Prof. Rubens Eugênio Barreto Ramos, Dr.Sc.

Program: Master of Science in Production Engineering

This thesis deals with the factors affecting customer satisfaction and loyalty in the

supermarket sector. It is adapted a model proposed by Johnson et al. (2001) and included the

brand construct as a loyalty of construct antecedent. It is conducted a survey with a sample of

290 customers of a supermarket in Natal city, Brazil, and descriptive and multiple regression

statistical analysis. The main findings are that the proposed model is confirmed with quality

being the main factor affecting satisfaction, but also in this case the place marketing construct

playing a key role on satisfaction. The loyalty model is also supported by this research with

the brand construct appearing important for a segment of the customers. This study support

the conclusion that customer satisfaction is not the sole or main factor to explain loyalty.

XII

LISTA DE ANEXOS

I – Questionário da pesquisa ............................................................................................

II – Análise Descritiva .....................................................................................................

III – Análise de Regressão Múltipla ................................................................................

123

125

153

XIII

LISTA DE FIGURAS

Figura 1.1 – Representação esquemática do varejo..........................................................

Figura 1.2 – O que o cliente busca no varejo....................................................................

Figura 1.3 – Varejo de com Loja......................................................................................

Figura 1.4 – Varejo sem Loja............................................................................................

Figura 1.5 – Participação dos formatos sobre o total de lojas (%)...................................

Figura 2.1 – Produtos de Marca Própria, em % ...............................................................

Figura 2.2 – Variação de vendas das maiores redes do Brasil..........................................

Figura 2.3 – Razões de escolha do local de compra.........................................................

Figura 2.4 – Compras de reposição ..................................................................................

Figura 2.5 – Varejo de Conveniência da CDB ................................................................

Figura 2.6 – Bandeira RedeMais / RNSuper.....................................................................

Figura 2.7 – Estrutura do Modelo de Fidelidade: Atitude X Comportamento ..............

Figura 2.8 – Modelo do índice sueco de satisfação – SCSB.............................................

Figura 2.9 – Modelo do índice americano de satisfação – ACSI......................................

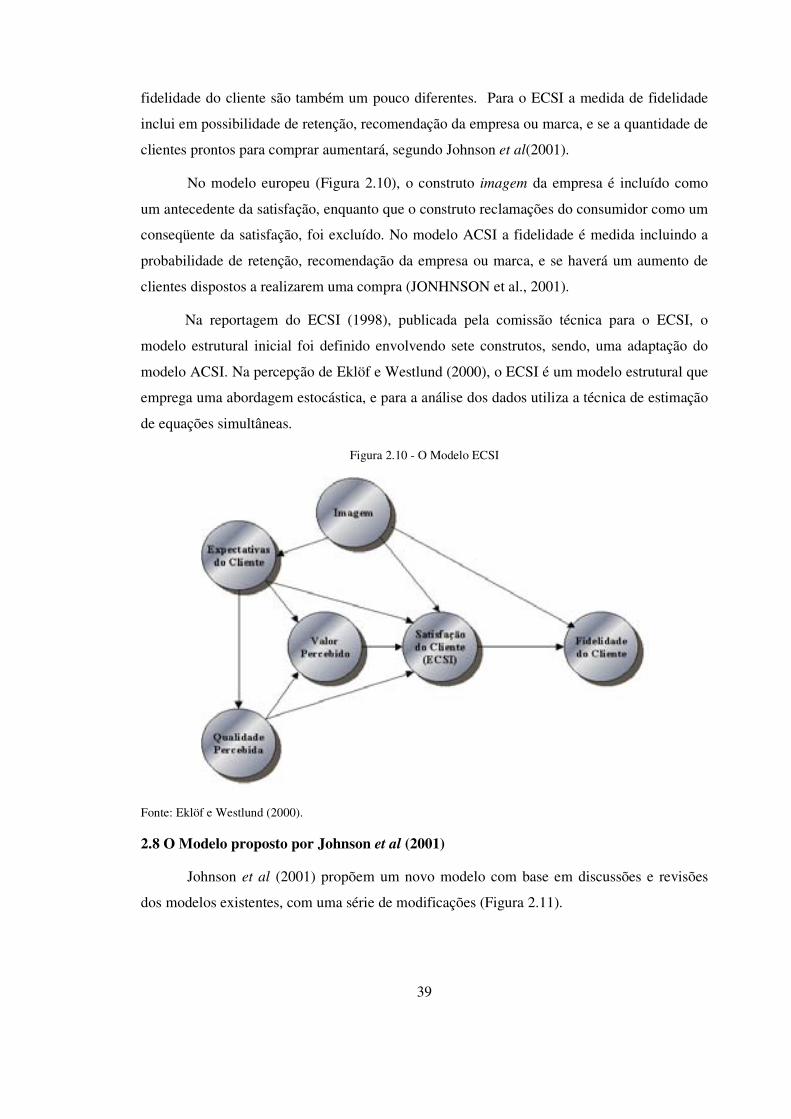

Figura 2.10 – O Modelo ECSI ........................................................................................

Figura 2.11 – O Modelo Proposto ...................................................................................

Figura 2.12 – Expansão do modelo conceitual de valor de marca....................................

Figura 2.13 – Armadilhas da posição da marca................................................................

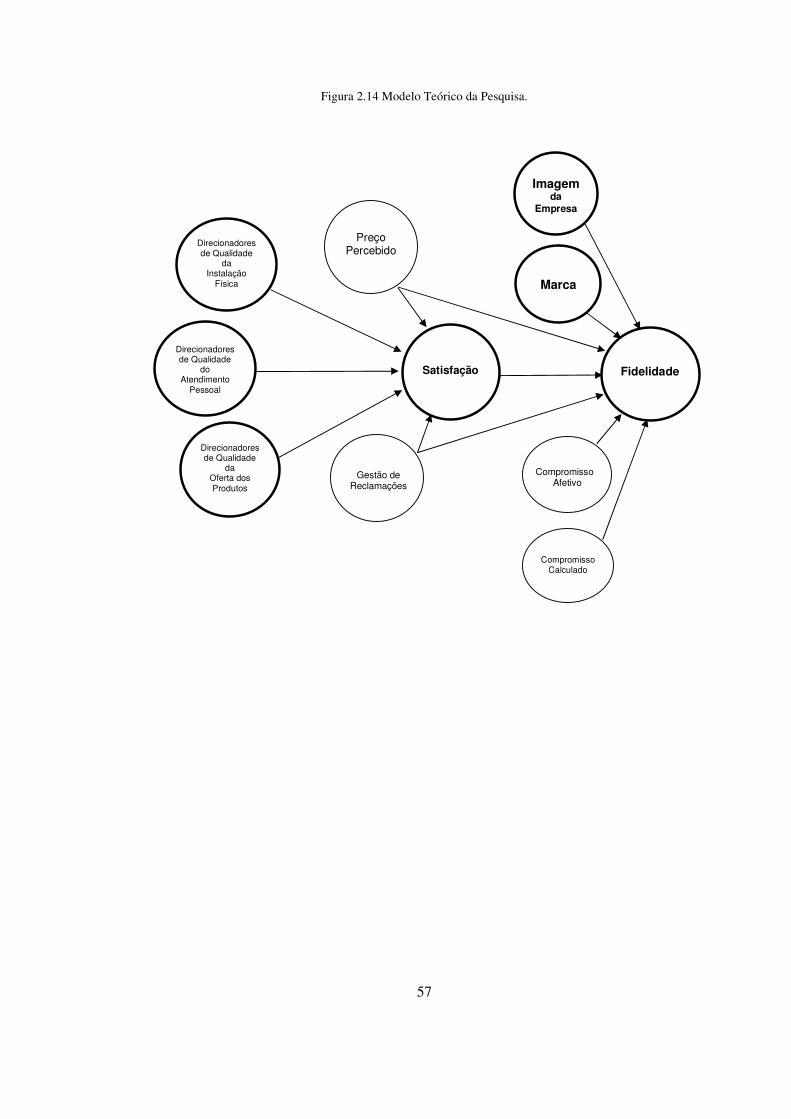

Figura 2.14 – Modelo Teórico da Pesquisa .....................................................................

Figura 3.1. Distribuição de dados esperado para pesquisas de qualidade, satisfação e

fidelidade do cliente .........................................................................................................

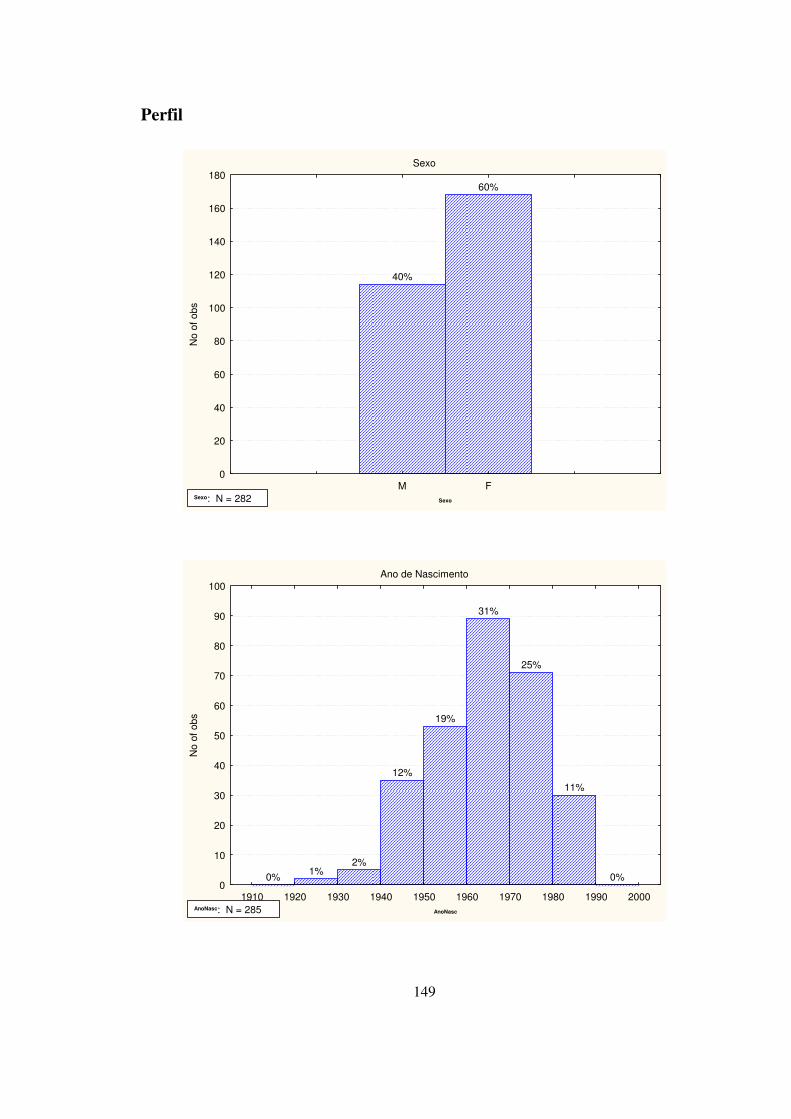

Figura 4.1 – Distribuição da população por sexo .............................................................

Figura 4.2 – Comparativo do Ano de Nascimento, IBGE 2000 e Pesquisa de Campo ...

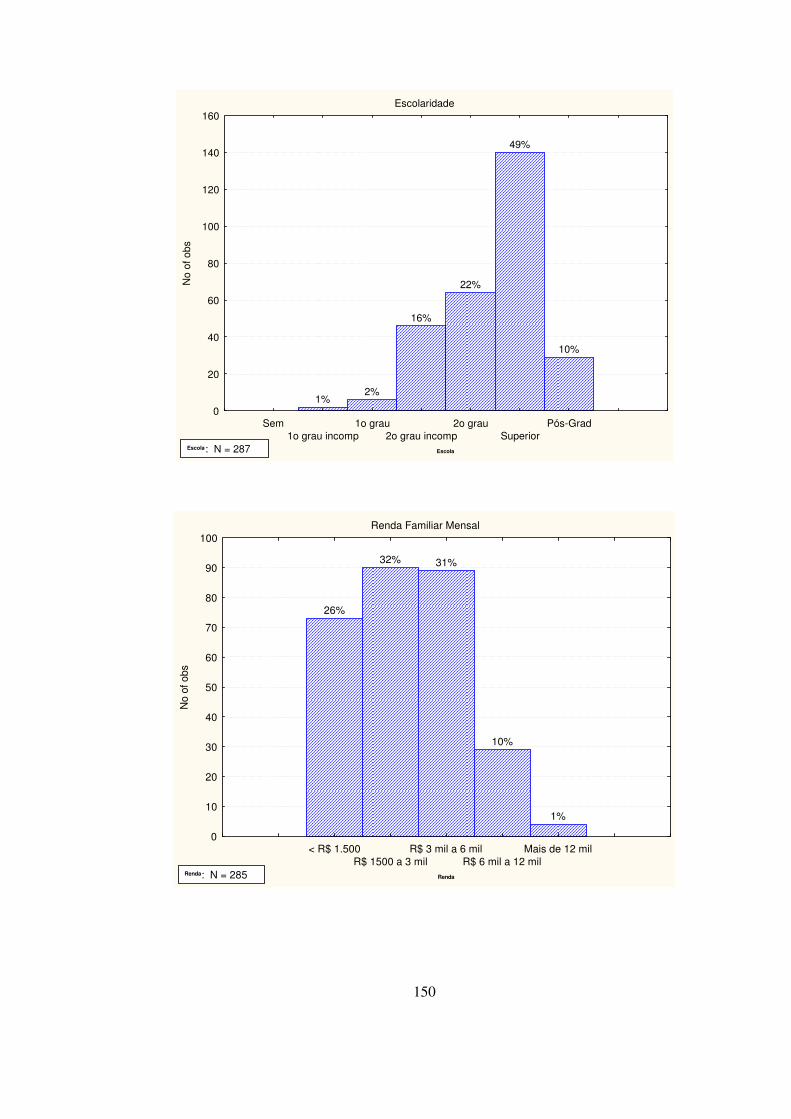

Figura 4.3 – Comparativo de Grau de Escolaridade ........................................................

20

20

22

22

24

32

36

38

39

39

44

51

53

56

57

58

71

73

75

81

84

85

86

XIV

Figura 4.4 – Comparativo da Renda Familiar Mensal .....................................................

Figura 4.5 – Comparativo da Distribuição de Pessoas por Domicílio ............................

Figura 4.6 – Comparativo com Outros Supermercados ...................................................

Figura 4.7 – Total de Supermercados em que Comprou Além da RedeMais ..................

Figura 4.8 – Comparativo de Clientes 1ª Vez no Supermercado RedeMais ....................

Figura 4.9 – Localização do Supermercado .....................................................................

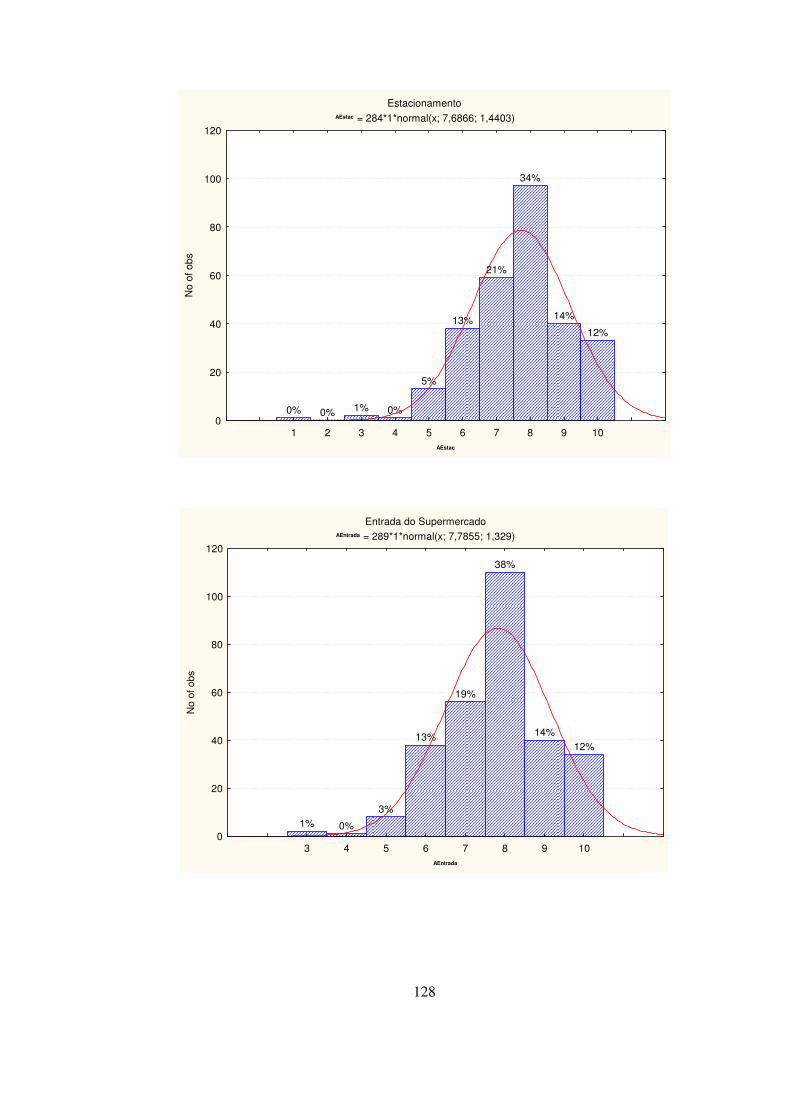

Figura 4.10 – Acesso ao Estacionamento do Supermercado ...........................................

Figura 4.11 – Avaliação do Estacionamento ...................................................................

Figura 4.12 – Entrada do Supermercado ..........................................................................

Figura 4.13 – Climatização ..............................................................................................

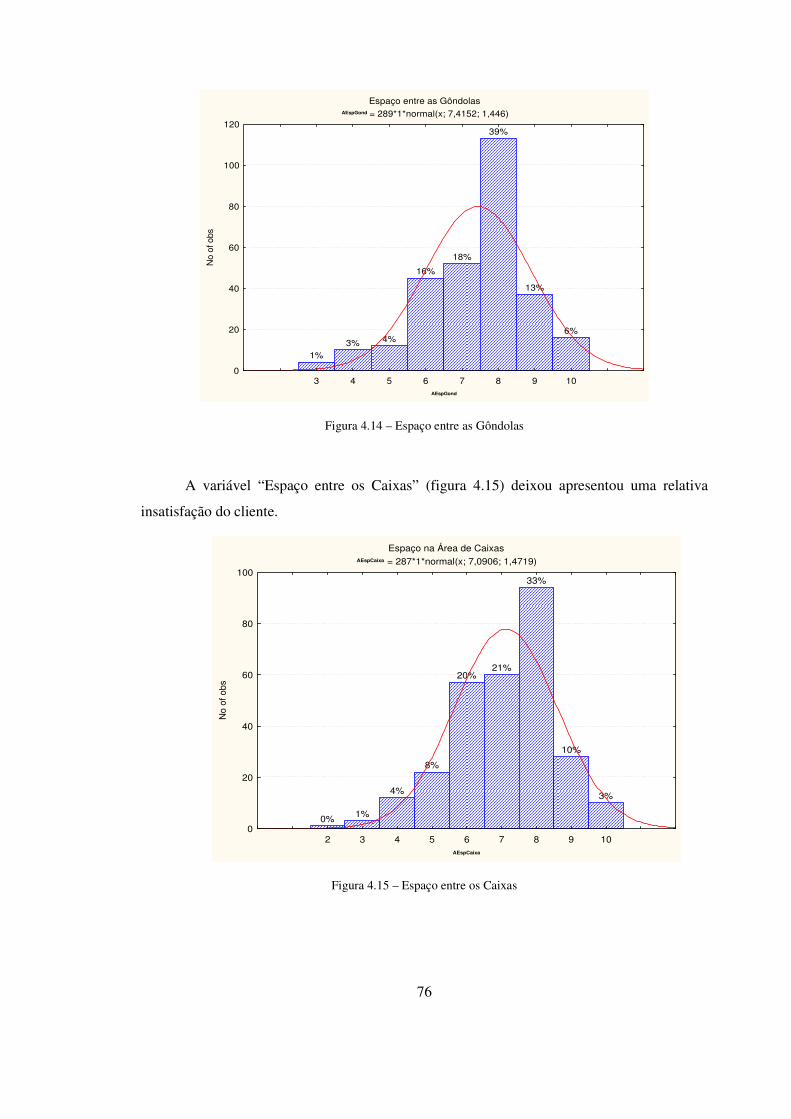

Figura 4.14 – Espaço entre as Gôndolas ..........................................................................

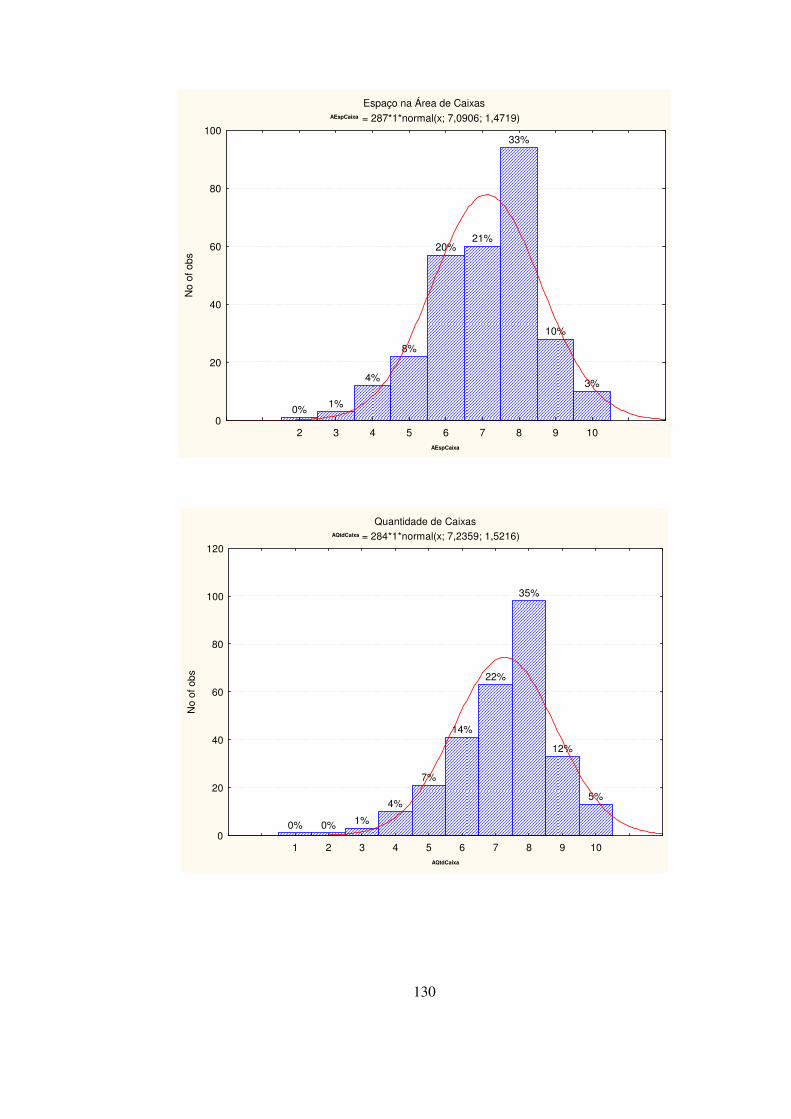

Figura 4.15 – Espaço entre os Caixas ..............................................................................

Figura 4.16 – Avaliação sobre a Quantidade de Caixas ...................................................

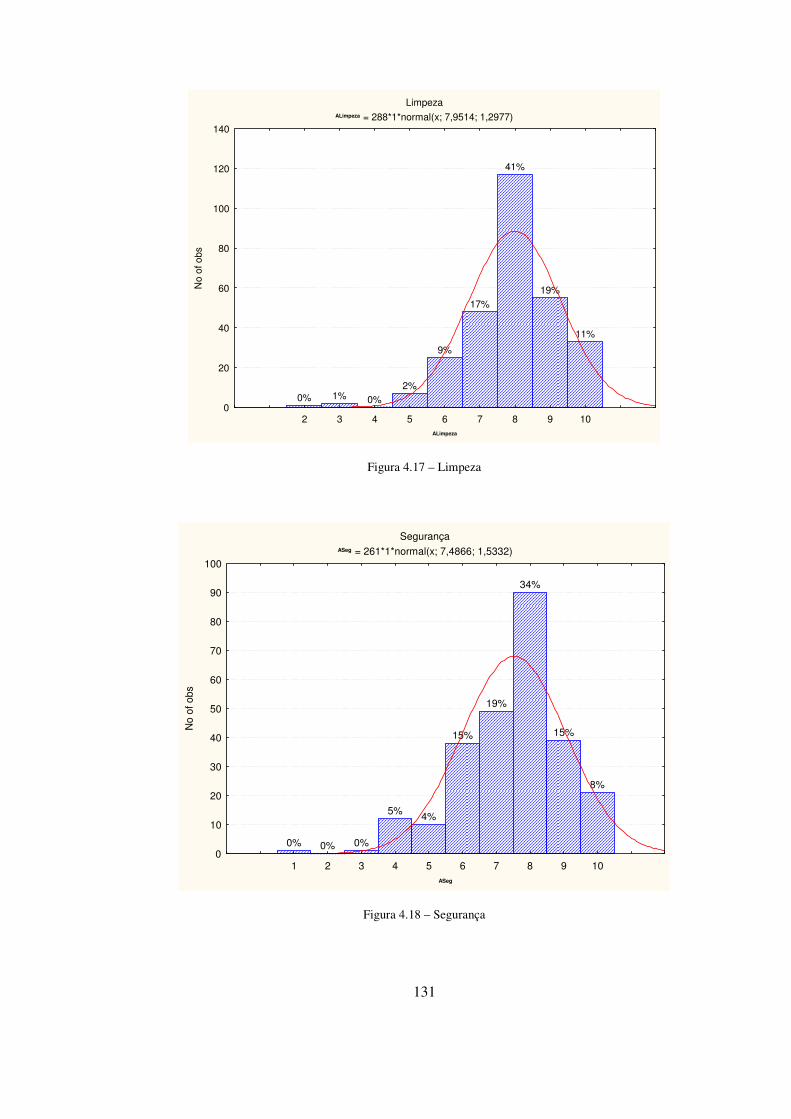

Figura 4.17 – Limpeza .....................................................................................................

Figura 4.18 – Segurança ...................................................................................................

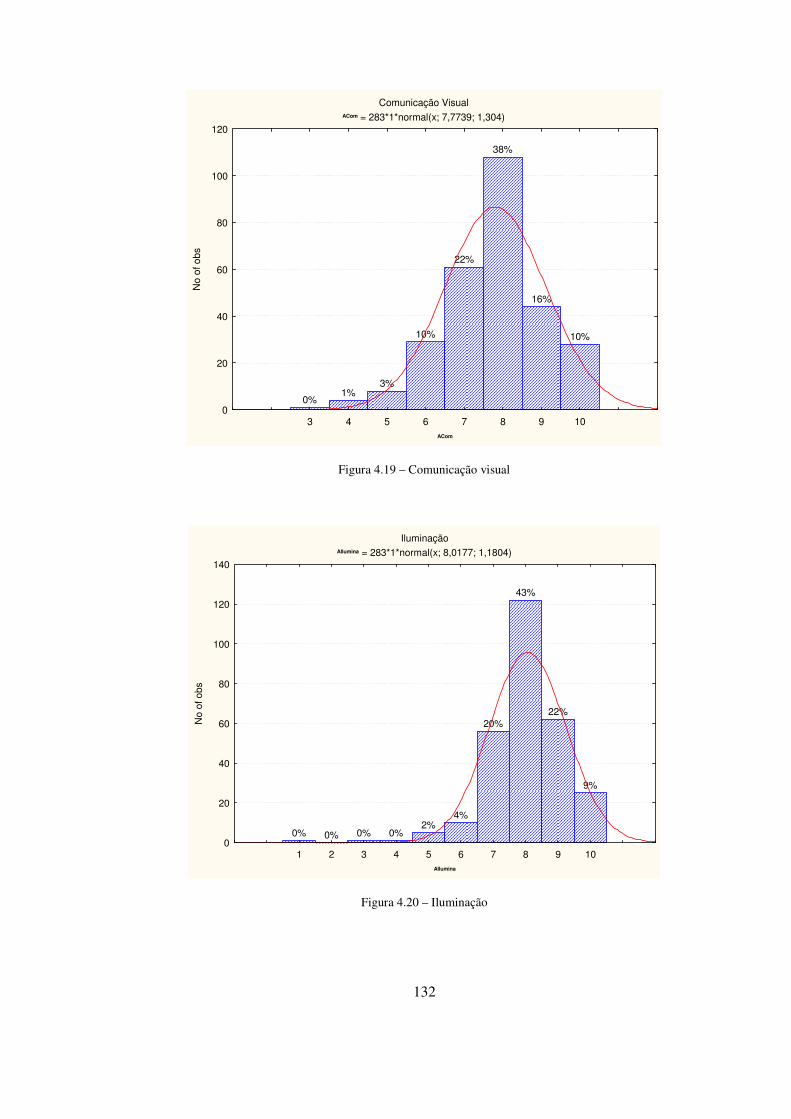

Figura 4.19 – Comunicação visual ...................................................................................

Figura 4.20 – Iluminação .................................................................................................

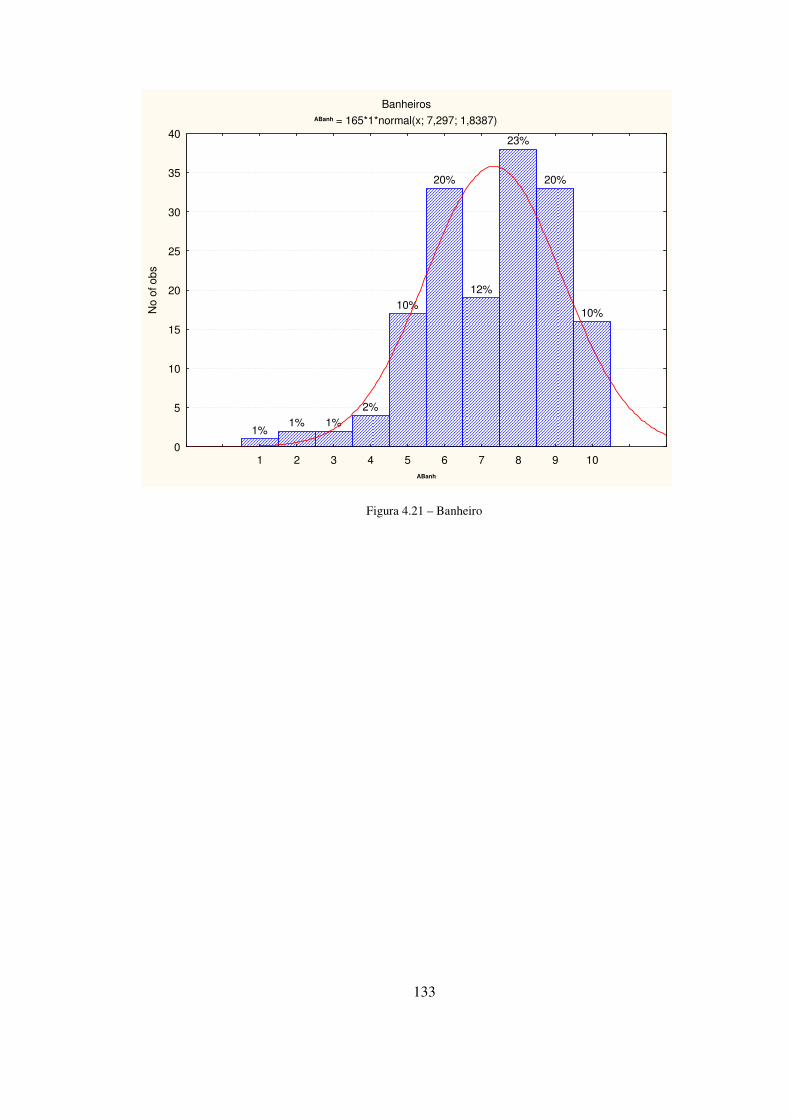

Figura 4.21 – Banheiros ...................................................................................................

Figura 4.22 – Avaliação sobre a Simpatia dos Funcionários em Geral ...........................

Figura 4.23 – Avaliação sobre a Simpatia dos Caixas em Geral .....................................

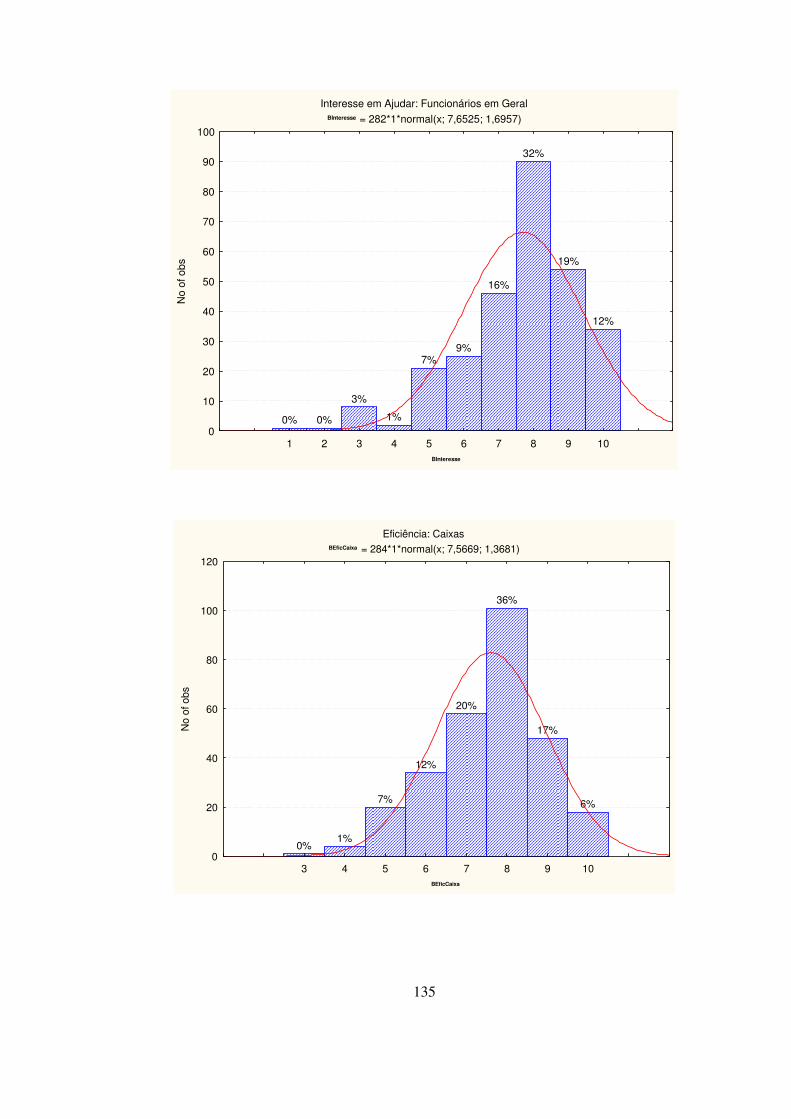

Figura 4.24 – Avaliação sobre o Interesse dos Funcionários em Ajudar .........................

Figura 4.25 – Avaliação sobre a Eficiência dos Caixas ...................................................

Figura 4.26 – Avaliação sobre a Eficiência dos Embaladores .........................................

Figura 4.27 – Avaliação da Variedade de Produtos em Geral .........................................

Figura 4.28 – Avaliação da Variedade de Marcas em Geral ............................................

86

87

88

88

89

91

91

92

93

93

94

94

95

149

149

150

150

151

96

96

97

97

98

99

99

XV

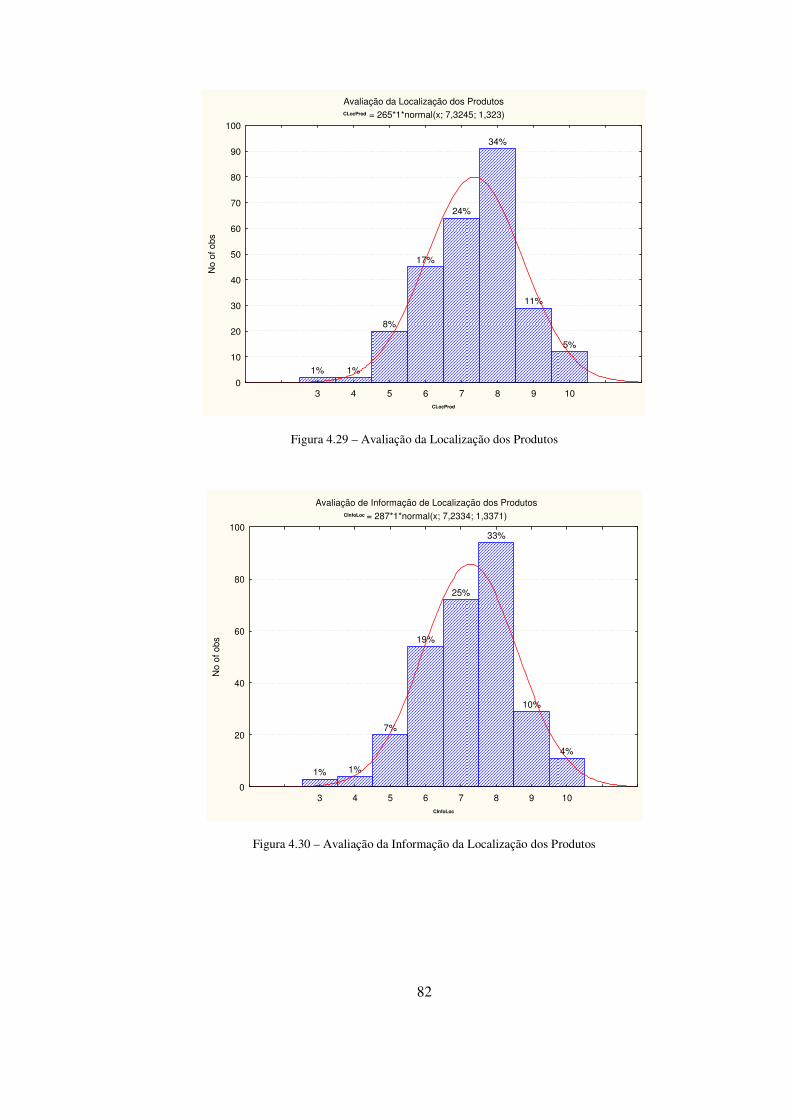

Figura 4. 29 – Avaliação da Localização dos Produtos ...................................................

Figura 4.30 – Avaliação da Informação da Localização dos Produtos ............................

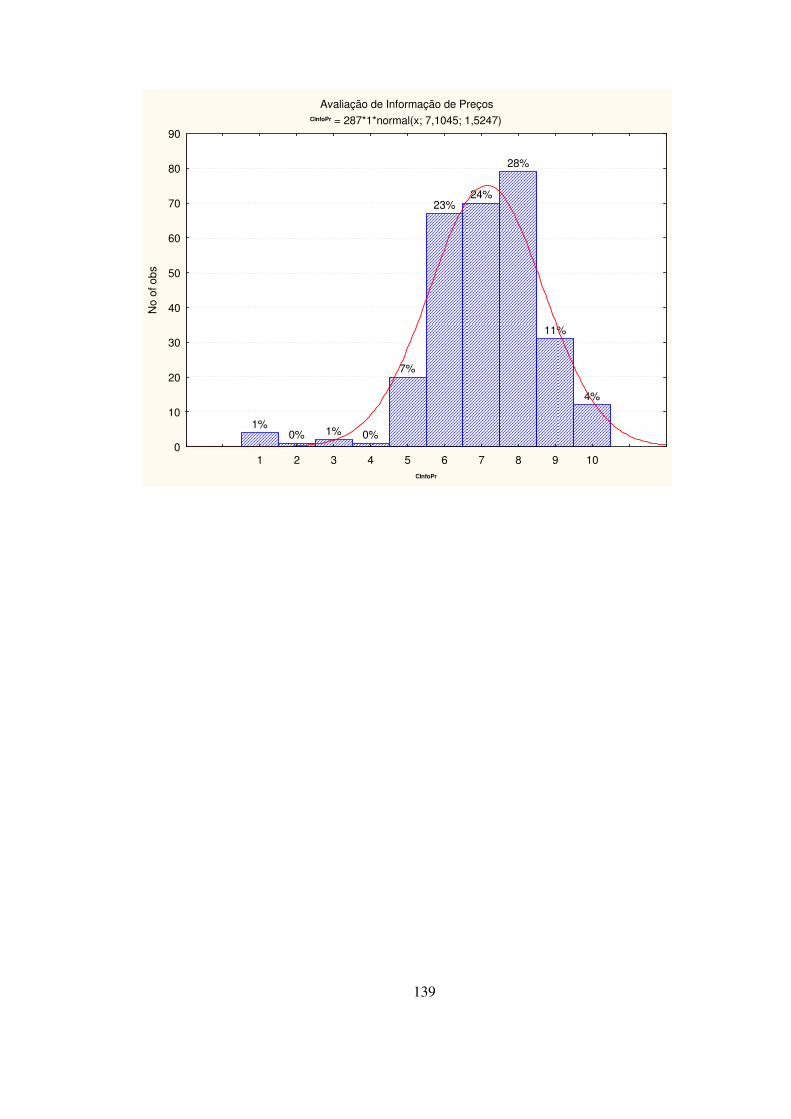

Figura 4.31 – Avaliação de Informação de Preços ..........................................................

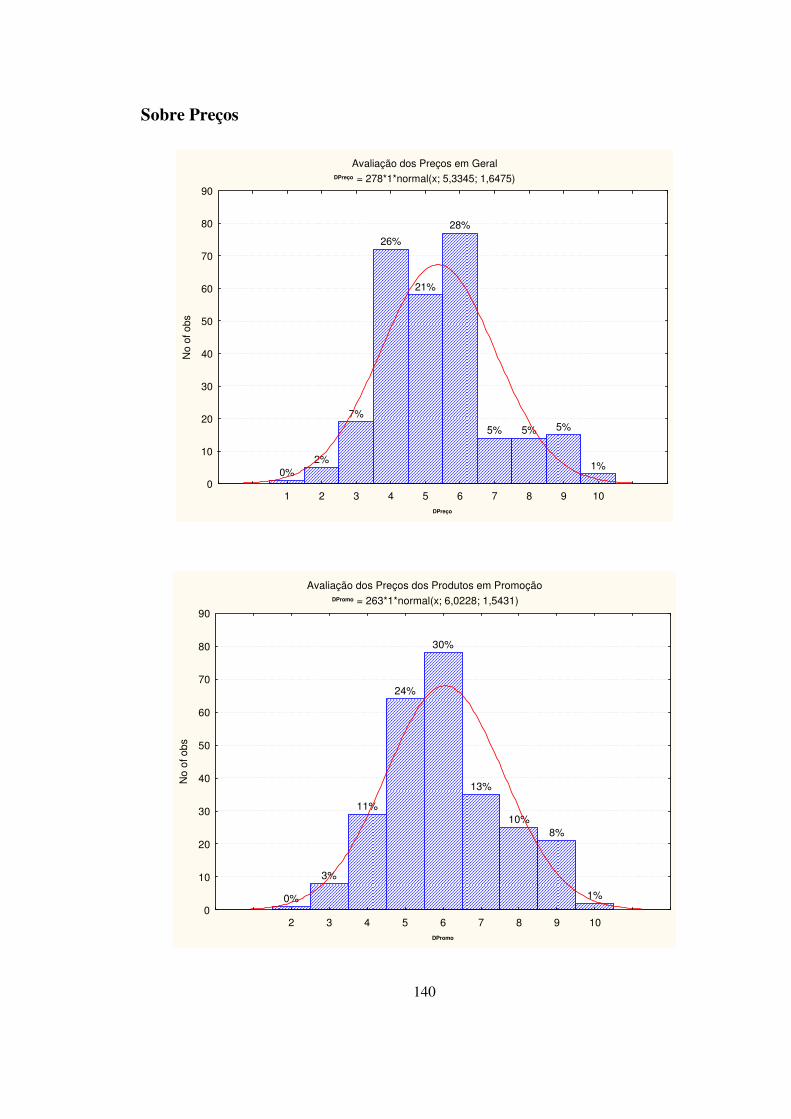

Figura 4.32 – Avaliação dos Preços em Geral .................................................................

Figura 4.33 – Avaliação dos Preços dos Produtos em Promoção ....................................

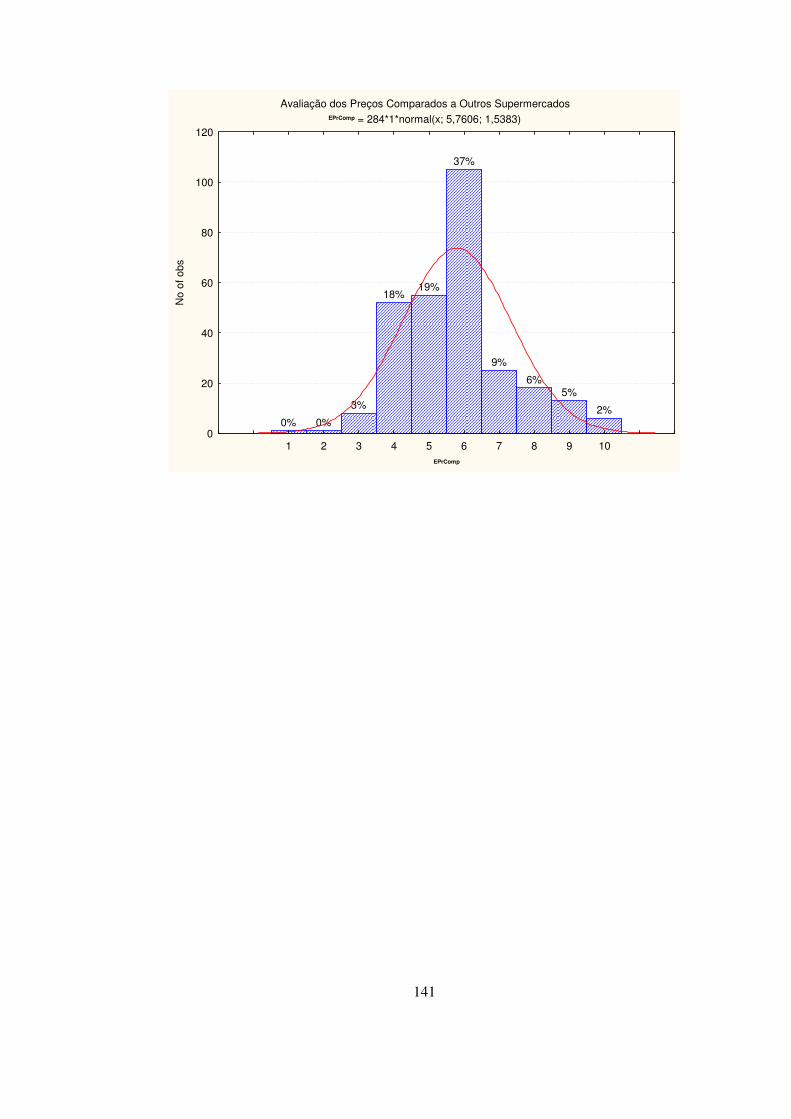

Figura 4.34 – Avaliação dos Preços Comparados com Outros Supermercados ..............

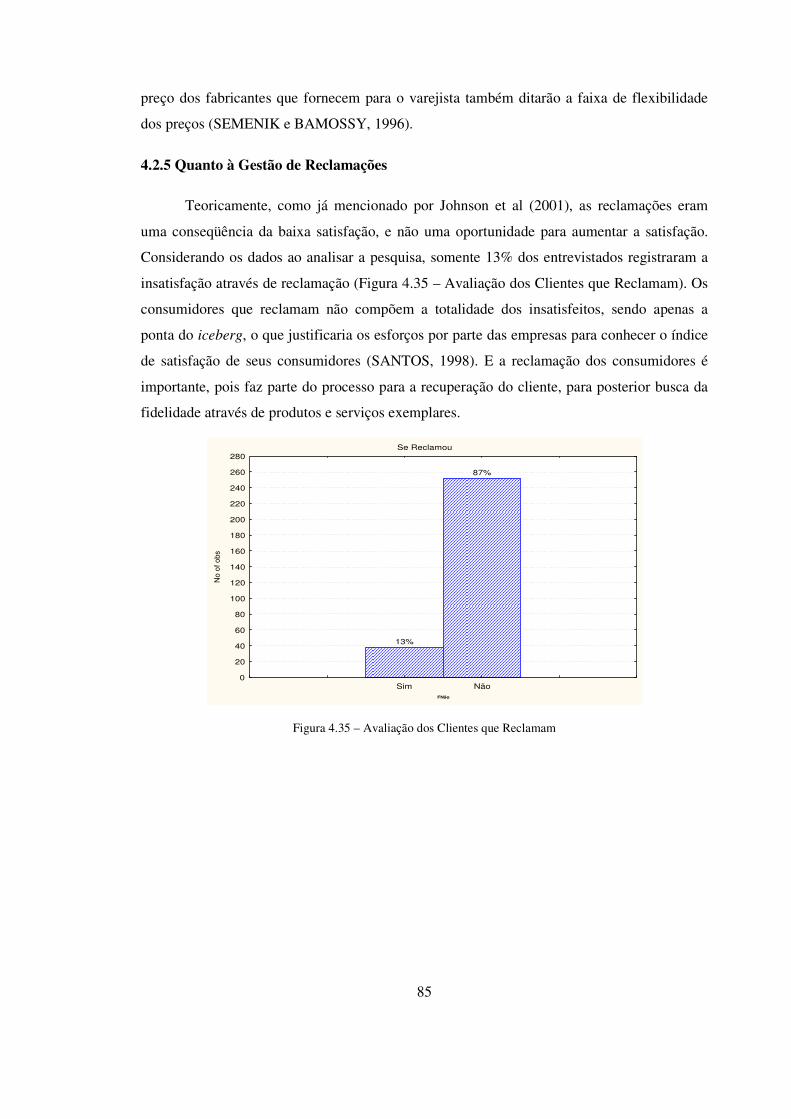

Figura 4.35 – Avaliação dos Clientes que Reclamam .....................................................

Figura 4.36 – Avaliação do Tratamento da Reclamação dos Clientes ............................

Figura 4.37 – Avaliação Satisfação dos Clientes com os Funcionários ...........................

Figura 4.38 – Avaliação Satisfação dos Clientes com o Supermercado RedeMais .........

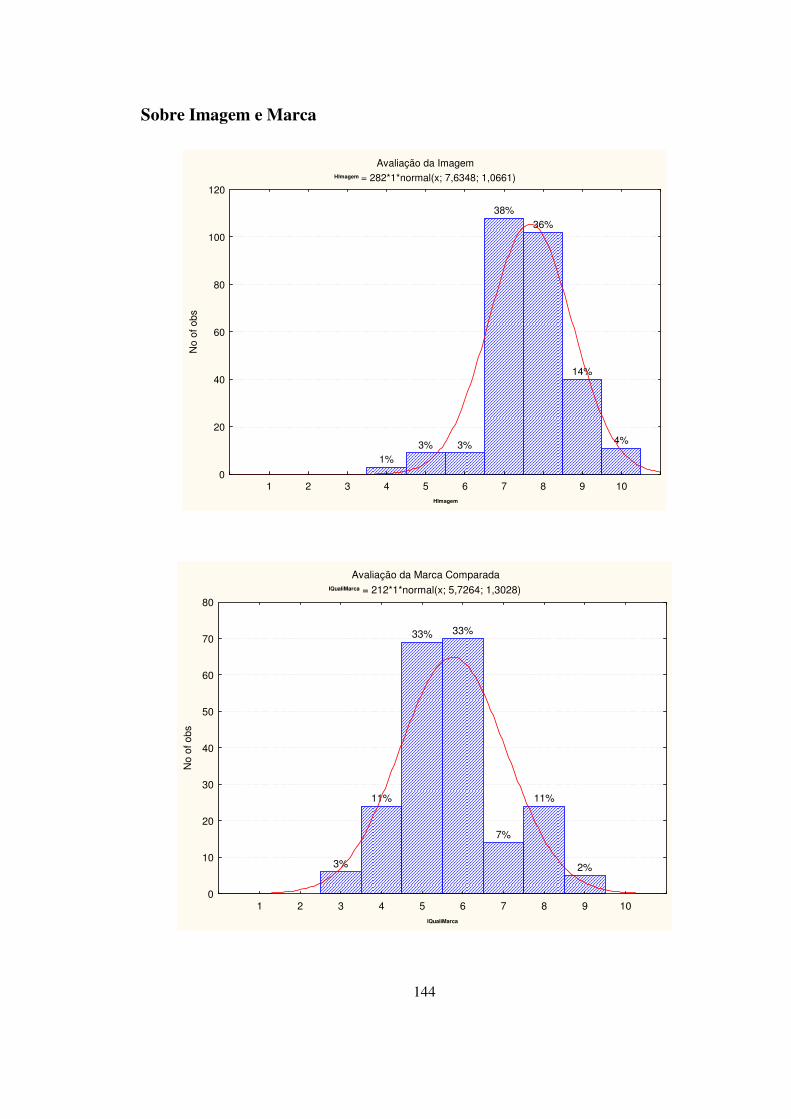

Figura 4.39 – Avaliação da Imagem do Supermercado ...................................................

Figura 4.40 – Avaliação Marca Própria Comparada a Outras Marcas Tradicionais .......

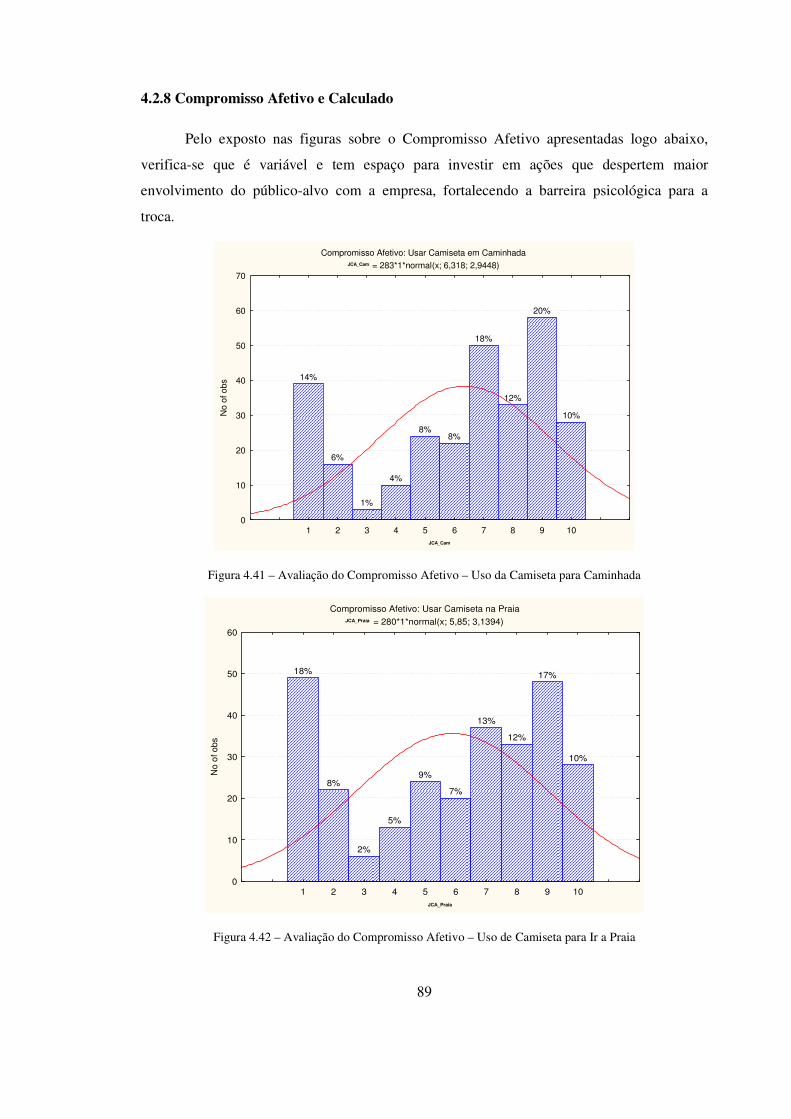

Figura 4.41 – Avaliação do Compromisso Afetivo – Uso da Camiseta para Caminhada

Figura 4.42 – Avaliação do Compromisso Afetivo – Uso de Camiseta para Ir a Praia ...

Figura 4.43 – Compromisso Calculado – Vantagem de se Comprar em Outro

Supermercado ...................................................................................................................

Figura 4.44 – Avaliação da Fidelidade – Comprar Apenas na RedeMais .......................

Figura 4.45 – Avaliação da Fidelidade – Comprar a Maior Parte em Outro

Supermercado ...................................................................................................................

Figura 4.46 – Recomendar Apenas a RedeMais ..............................................................

Figura 4.47 – Recomendar Comprar na RedeMais ..........................................................

Figura 4.48 – Satisfação – todos ......................................................................................

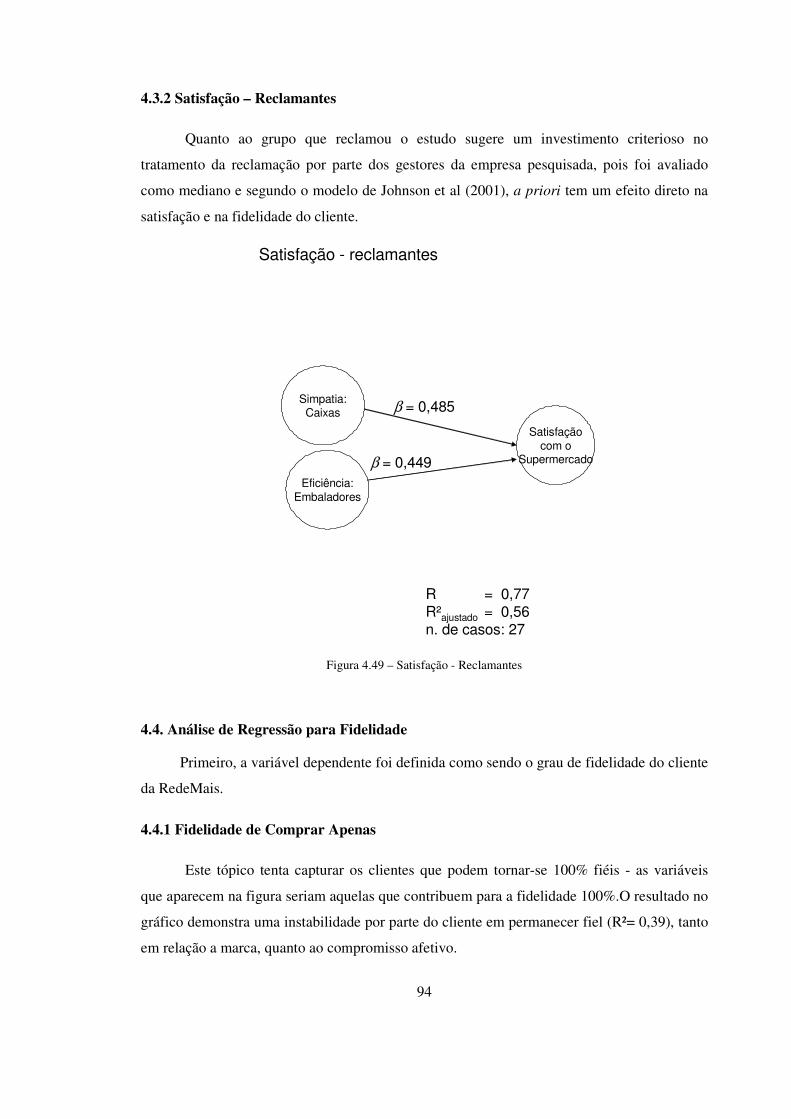

Figura 4.49 – Satisfação – Reclamantes ..........................................................................

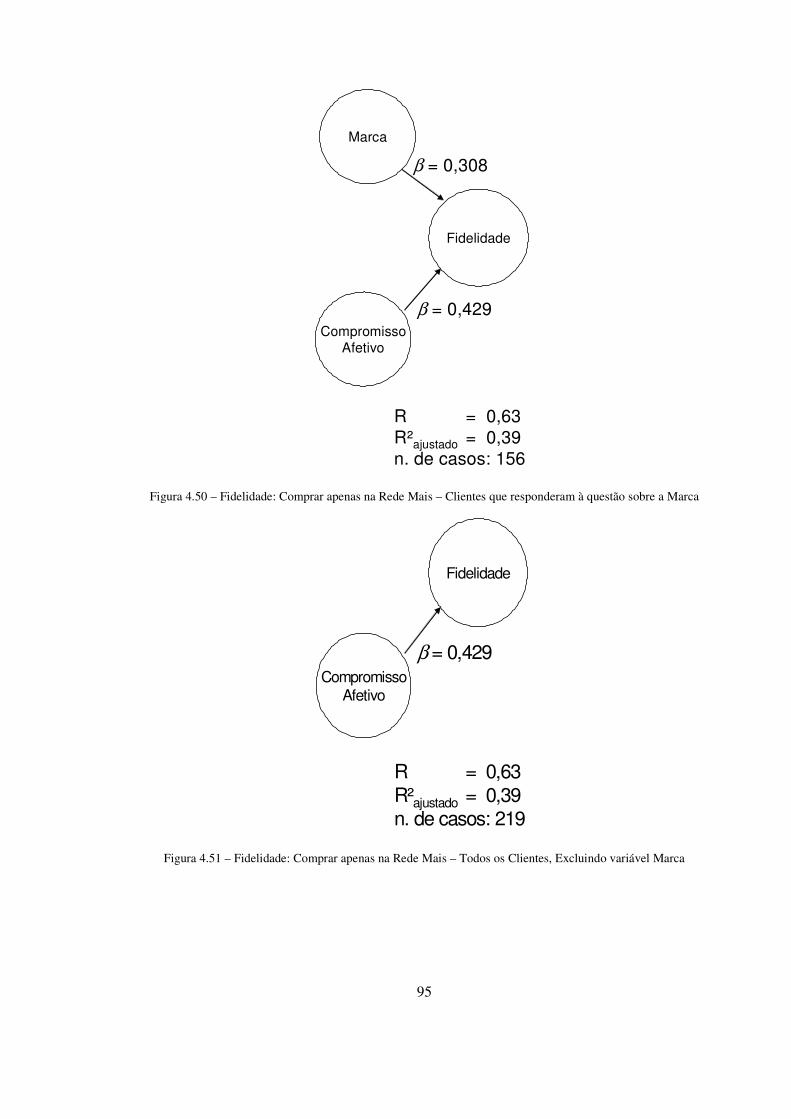

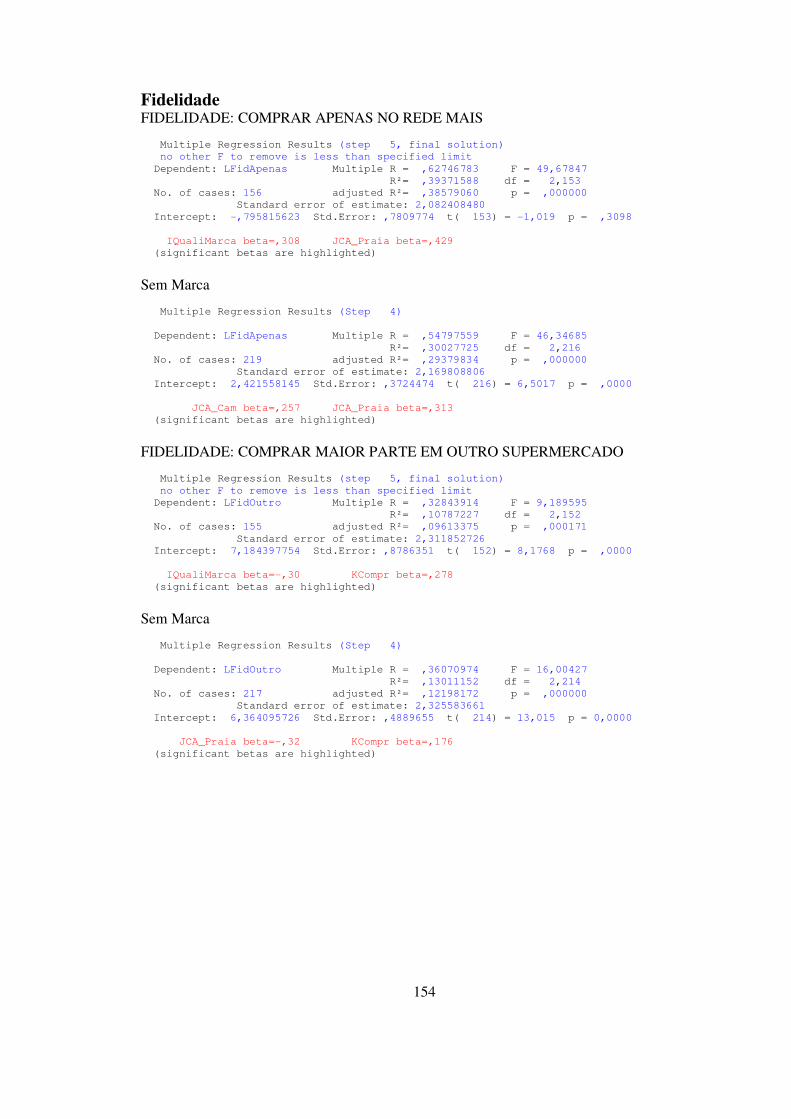

Figura 4.50 – Fidelidade: Comprar apenas na Rede Mais – Clientes que responderam à

questão sobre a Marca ......................................................................................................

Figura 4.51 – Fidelidade: Comprar apenas na Rede Mais – Todos os Clientes,

100

100

101

102

102

159

103

104

105

105

106

106

107

107

108

109

109

110

110

111

112

113

XVI

Excluindo variável Marca ................................................................................................

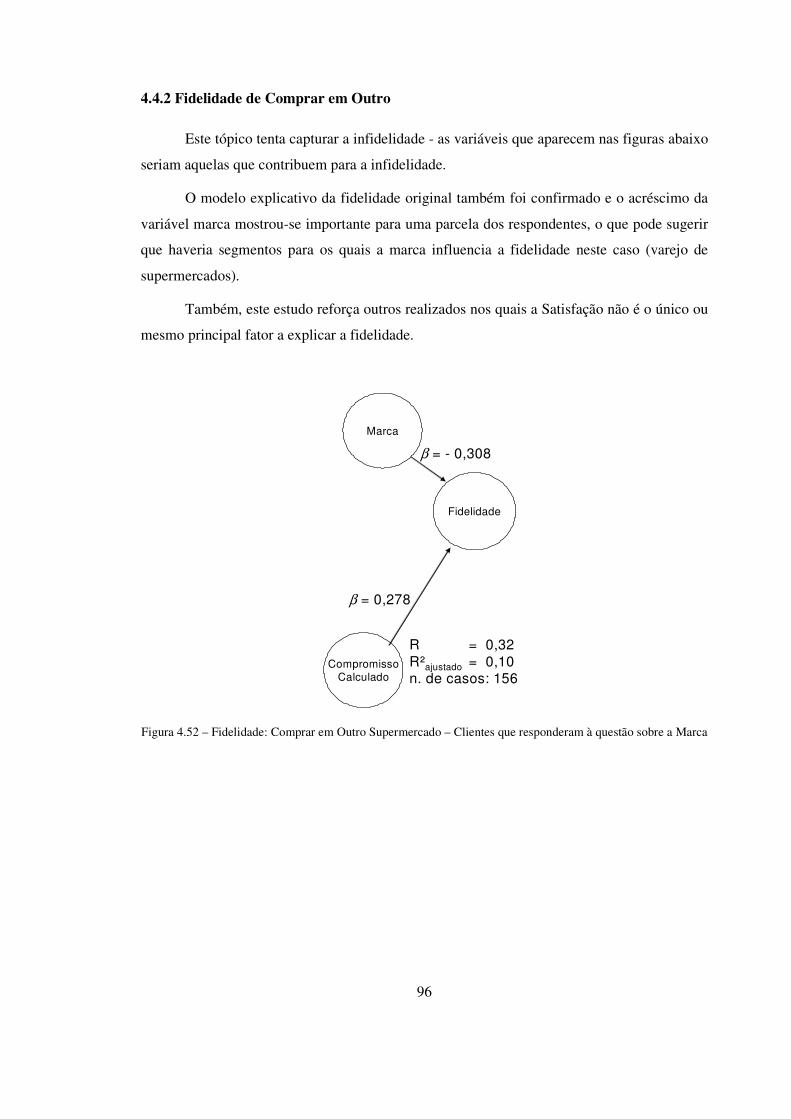

Figura 4.52 – Fidelidade: Comprar em Outro Supermercado – Clientes que

responderam à questão sobre a Marca .............................................................................

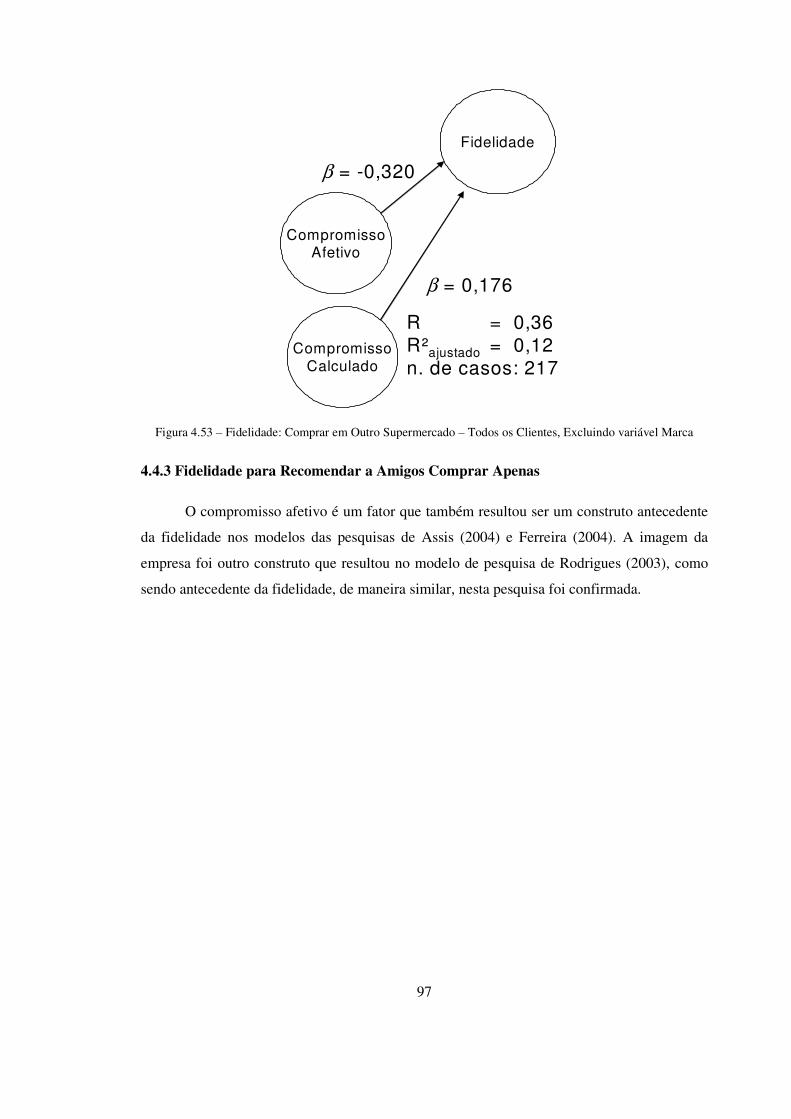

Figura 4.53 – Fidelidade: Comprar em Outro Supermercado – Todos os Clientes,

Excluindo variável Marca ................................................................................................

Figura 4.54 – Fidelidade: Recomendar a Amigos Comprar Apenas no RedeMais –

Clientes que responderam à questão sobre a Marca .........................................................

Figura 4.55 – Fidelidade: Recomendar a Amigos Comprar Apenas no RedeMais –

Todos os Clientes, Excluindo variável Marca .................................................................

Figura 4.56 – Fidelidade: Recomendar a Amigos Comprar na Rede Mais – Clientes

que responderam à questão sobre a Marca .......................................................................

Figura 4.57 – Fidelidade: Recomendar a Amigos Comprar na Rede Mais – Todos

Clientes, Excluindo variável Marca .................................................................................

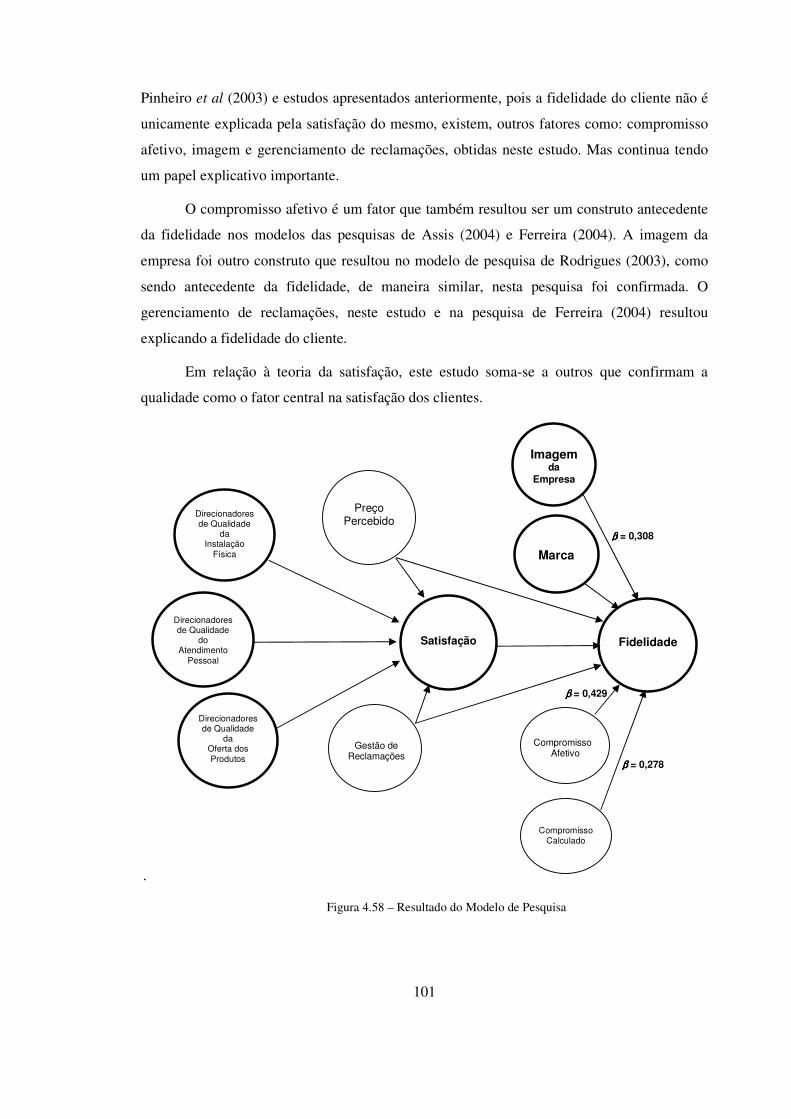

Figura 4.58 – Resultado do Modelo de Pesquisa.............................................................

113

114

115

116

116

117

117

119

XVII

LISTA DE TABELAS

Tabela 1.1 - Tipificação do Formato das Lojas de Varejo de Supermercado...................

Tabela 3.1. Variáveis Consideradas no Questionário da Pesquisa....................................

Tabela 4.1 – Teste de Confiabilidade de Itens/Escala ......................................................

21

63

73

XVIII

LISTA DE QUADROS

Quadro 2.1 Principais fusões e aquisições de supermercados na América Latina...........

Quadro 2.2 – Varejo: contexto do passado e presente......................................................

Quadro 2.3 - O auto-serviço alimentar brasileiro..............................................................

Quadro 2.4 – Classificação dos tipos de lojas de supermercados.....................................

Quadro 2.5 – Estrutura do Modelo de Fidelidade Psicológica.........................................

Quadro 2.6 – O cliente e o Sistema de Gestão da Qualidade (SGQ)................................

Quadro 2.7 - Decisões relativas ao mix do varejo, na visão de diferentes autores..........

Quadro 2.8 - Dimensões de valor de marca....................................................................

14

17

19

20

33

35

47

53

XIX

LISTA DE SIGLAS

ABRAS – Associação Brasileira de Supermercados

ACNIELSEN – Companhia de Pesquisa de Mercado Arthur C. Nielsen

ACSI – American Customer Satisfaction Index

ASQC – Sociedade Americana para o Controle da Qualidade

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

CDB – Companhia Brasileira de Distribuição

DIEESE – Departamento Intersindical de Estatística e Estudos Socioeconômicos

ECSI – European Customer Satisfaction Index

EFQM – European Foundation for Quality Management

EOQ – European Organization for Quality,

FECOMÉRCIO – Federação do Comércio do Estado de São Paulo

MERCOSUL – Mercado Comum do Sul (Argentina, Brasil, Uruguai, Paraguai e

Venezuela)

MFQ – Movement Français pour la Qualité

NERA – National Economic Research Associates

PIB – Produto Interno Bruto

PLS – Mínimos Quadrados Parciais

SCSI – Swedish Customer Satisfaction Index

SM – Supermercado Moderno (Revista)

TARP – Instituto de Programas de Pesquisa de. Assistência Técnica

TQM – Total Quality Management

1

Capítulo 1

Introdução

Esta tese apresenta um estudo dos fatores que afetam a satisfação e fidelidade do

cliente, adaptando um modelo proposto por Jonhson et al (2001), com aplicação no setor de

varejo de supermercado.

Este capítulo apresenta a contextualização dos conceitos de varejo de supermercado,

satisfação e fidelidade do cliente, bem como os objetivos, a relevância e a estrutura geral desta

pesquisa.

1.1 Contextualização

1.1.1 O Setor de Varejo de Supermercado

Segundo o Moderno Dicionário da Língua Portuguesa Michaelis

(http://michaelis.uol.com.br/moderno/portugues/index.php?lingua=portugues-portugues

&palavra= VAREJO) “Varejo: ...5 Venda a retalho ou por miúdo. A varejo: a retalho, por

miúdo.”

Parente (2000:22) menciona que o varejo funciona como um intermediário, um elo

entre o nível de consumo e o nível do atacado ou da produção, trazendo vantagens para todas

as partes. Na Figura 1.1 verifica-se uma representação esquemática do varejo, segundo Souza

et al (2006), ao analisarem como o gerenciamento por categorias poderia influenciar o

comportamento de compra do consumidor no ponto de vendas.

2

Figura 1.1 – Representação esquemática do varejo.

Fonte: Adaptado por Souza et al(2006).

O varejo inclui todas as atividades de compra de produtos de atacadistas, produtores

ou qualquer comerciante que esteja disposto a vender a um consumidor final, adicionando-se

um valor ao produto e suprindo as necessidades pessoais do consumidor final, a um

determinado custo, não importando como ou onde os bens ou serviços são vendidos (SPOHN,

1997, LEVY e WEITZ, 2000, p.27 e KOTLER, 2000).

O varejo precisa oferecer um serviço de qualidade e manter-se competitivo, ter

flexibilidade, trocar seus administradores autoritários por líderes que consigam envolvimento

dos empregados, com autoridade e responsabilidade para tratar com clientes (MOTTA, 1995,

p. 105), pois os clientes estimam qual alternativa irá lhes proporcionar o maior “valor” e agem

dentro do repertório de alternativas, limitadas pela sua mobilidade, conhecimento, custos e

renda. Essa expectativa de valor procura determinar seu comportamento. O grau em que essas

expectativas são atendidas define tanto sua satisfação como sua possibilidade de recompra

(KOTLER, 1998). A figura 1.2 apresenta um desenho esquemático do que o cliente, cada vez

mais exigente, busca no varejo.

Figura 1.2 – O que o cliente busca no varejo.

Fonte: Adaptação das definições de Motta (1995:101), Kotler (1998) e Souza et al (2006).

3

Rossoni (2002) considera como estabelecimento varejista à empresa que apresenta

uma estrutura capaz de fazer frente às novas exigências do consumidor quanto aos produtos

demandados e aos serviços esperados. Para este autor, “as estratégias de marketing para

varejistas incluem decisões voltadas para a definição do mercado-alvo, o desenvolvimento do

mix de varejo e a escolha de uma posição competitiva”.

Ao identificar o termo “supermercado”, conforme ensina Ferreira (1975:1338),

entende-se por “... Loja de auto-serviço (1), onde em ampla área se expõe a venda grande

variedade de mercadorias, particularmente gêneros alimentícios, bebidas, artigos de limpeza

doméstica e perfumaria popular.”

Conforme destaca Parente (2000:32), este termo descreve “o estabelecimento

caracterizado pelo sistema de auto-serviço, check-outs (caixas/pontos de venda) e produtos

dispostos de maneira acessível, que permitem aos fregueses auto-servirem-se, utilizando-se de

cestas e carrinhos”.

Para Silveira e Lepsch (1997:5), o supermercado pode ser caracterizado como “um

varejo generalista, que revende para o consumidor final ampla variedade de produtos,

dispostos de forma departamentalizada, no sistema de auto-serviço”.

Estas e outras definições, embora com poucas diferenças neste conceito, de acordo

com Ghisi (2005), podem remeter à seguinte característica fundamental dos supermercados –

o sistema de auto-serviço (self-service), no qual, o cliente escolhe os produtos que deseja

adquirir, sem necessidade de ajuda de funcionários, transportando-os ao caixa.

Englobando a venda tanto de mercadorias como de serviços, o varejo de supermercado

apresenta uma grande amplitude, compreendendo inúmeras formas e tamanhos, desde os

tradicionais em que as operações são realizadas em lojas, a novos formatos que incluem o

chamado varejo sem loja, quando o contato com o consumidor acontece fora de uma loja.

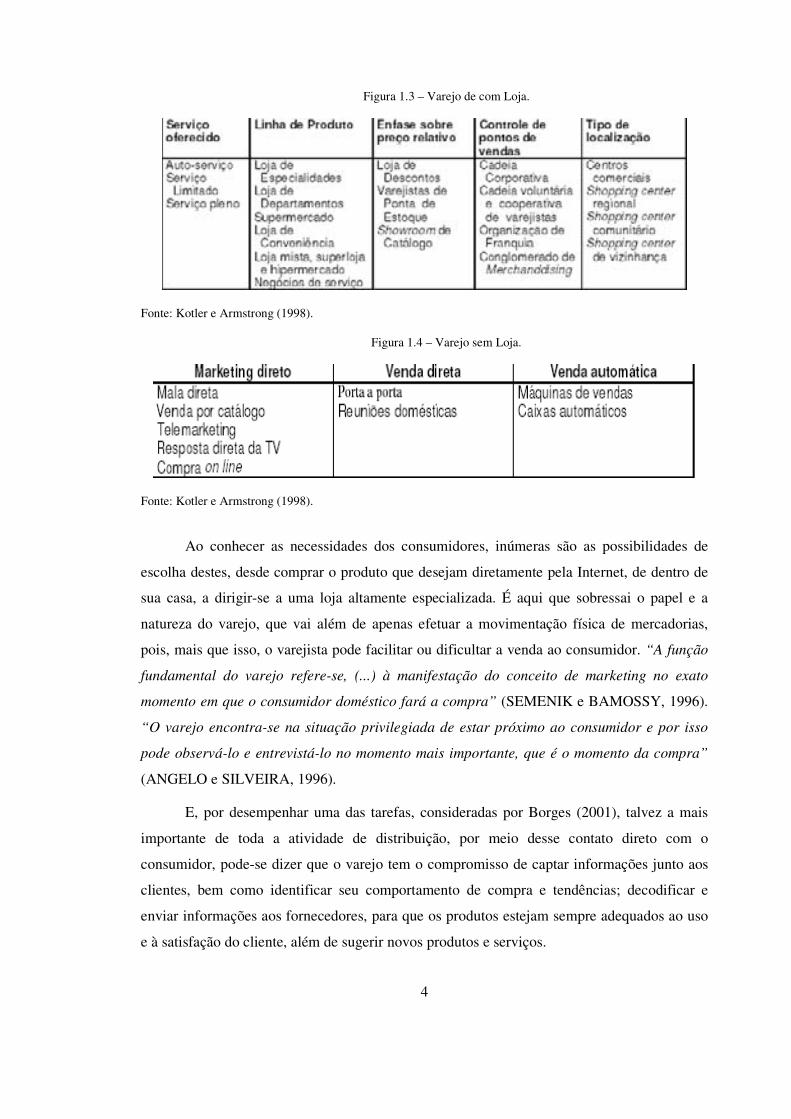

Kotler e Armstrong (1998) propõem uma classificação da atividade varejista de acordo

com a Figura 1.3 e 1.4, apresentado a seguir. Existem várias outras classificações, porém, para

efeito desta pesquisa destaca-se essa tipologia.

4

Figura 1.3 – Varejo de com Loja.

Fonte: Kotler e Armstrong (1998).

Figura 1.4 – Varejo sem Loja.

Fonte: Kotler e Armstrong (1998).

Ao conhecer as necessidades dos consumidores, inúmeras são as possibilidades de

escolha destes, desde comprar o produto que desejam diretamente pela Internet, de dentro de

sua casa, a dirigir-se a uma loja altamente especializada. É aqui que sobressai o papel e a

natureza do varejo, que vai além de apenas efetuar a movimentação física de mercadorias,

pois, mais que isso, o varejista pode facilitar ou dificultar a venda ao consumidor. “A função

fundamental do varejo refere-se, (...) à manifestação do conceito de marketing no exato

momento em que o consumidor doméstico fará a compra” (SEMENIK e BAMOSSY, 1996).

“O varejo encontra-se na situação privilegiada de estar próximo ao consumidor e por isso

pode observá-lo e entrevistá-lo no momento mais importante, que é o momento da compra”

(ANGELO e SILVEIRA, 1996).

E, por desempenhar uma das tarefas, consideradas por Borges (2001), talvez a mais

importante de toda a atividade de distribuição, por meio desse contato direto com o

consumidor, pode-se dizer que o varejo tem o compromisso de captar informações junto aos

clientes, bem como identificar seu comportamento de compra e tendências; decodificar e

enviar informações aos fornecedores, para que os produtos estejam sempre adequados ao uso

e à satisfação do cliente, além de sugerir novos produtos e serviços.

5

No entanto, Lukianocenko (2000:183) analisa que, no sentido da formação do mix, a

utilização de marcas próprias tem sido adotada como forma de reduzir a concentração por

fornecedor, reduzir custo, fortalecer a imagem da loja, completar a linha de produtos e

aumentar a fidelidade dos consumidores à loja.

1.1.2 Indicadores do Setor de Varejo de Supermercado

No setor varejista observa-se a reestruturação de empresas de vários segmentos, tendo

por objetivo ajustar e adequar as companhias ao cenário de competição mais acirrada,

decorrente principalmente das conhecidas transformações da economia brasileira operadas no

início da década corrente. A disputa pelo consumidor tem levado a mudanças de estratégias,

ampliando a atuação de diferentes tipos de lojas e modificando o perfil varejista. Não há, no

entanto, um formato ideal de varejo, sendo a melhor alternativa aquela de buscar a maior

eficiência do negócio escolhido (SANTOS e COSTA, 1998).

Diante dessas transformações, os estabelecimentos de formato tradicional vêm

diminuindo em função do crescimento dos shopping centers, supermercados, hipermercados,

entre outros e da crescente segmentação dos formatos de varejo, conforme se verifica no

estudo Super e Hipermercado no Brasil realizado pela Gerência Setorial de Comércio e

Serviços do BNDES (http://www.bndes.gov.br/conhecimento/setorial/get4is24.pdf).

No segmento de alimentos, de acordo com este estudo, o armazém tradicional oferecia

muitos serviços. O funcionário apanhava, inclusive, a mercadoria para os consumidores

(BRITO,1998). Com o surgimento do auto-serviço apenas poucos serviços são prestados

como no açougue (que está diminuindo) e laticínios.

A Associação Brasileira de Supermercados (ABRAS) no Ranking de 2006 classifica

os estabelecimentos considerando alguns critérios, com relação ao formato das lojas (Tabela

1.1), e demonstra a participação dos formatos sobre o total de lojas (Figura 1.5), ressaltando

que lojas menores continuam crescendo acima de outros formatos.

Tabela 1.1 - Tipificação do Formato das Lojas de Varejo de Supermercado.

Área de vendas N° de lojas

N° médio de check-outs

N° médio de itens Participação média de itens

de não-alimentos (%) 2004 2005 2004 2005 2004 2005 2004 2005

Até 250 m² 1.963 2.072 2 3 4.699 5.120 7,3 7,4 De 251 a 1.000 m² 1.246 1.132 7 6 10.422 9.332 11,3 11,6 1.001 a 2.500 m² 924 879 13 12 12.655 14.464 14,9 15 2501 a 5.000 m² 260 264 23 22 17.958 19.880 20,8 22,1 Acima de 5.000 m² 165 190 49 49 34.352 36.716 40,8 39,4

Fonte: Ranking ABRAS – Fundação ABRAS/ ACNielsen (2006).

6

A análise dos formatos de loja com até 250 m² demonstra que continua sendo um

grande destaque, pelo segundo ano consecutivo, como as que mais cresceram.

Figura 1.5 – Participação dos formatos sobre o total de lojas (%).

0

10

20

30

40

50

Até 250 m² 251 a 1.000m²

1.001 a 2.500m²

2501 a 5.000m²

Acima de5.000 m²

2001

2002

2003

2004

2005

Fonte: Ranking ABRAS – Fundação ABRAS/ ACNielsen (2006).

Na década de 50, quando surgiu o auto-serviço no Brasil, com o Peg & Pag, as

compras eram realizadas perto de casa. Hoje, o setor de auto-serviço conta, com mais de 73

mil lojas, que juntas têm aproximadamente 170 mil pontos de venda, sendo o setor

supermercadista um dos que mais empregam no país, com mais de 800 mil funcionários

diretos, segundo o Ranking da ABRAS de 2006, realizado pela área de pesquisa da entidade

em parceira com a ACNielsen.

Além da classificação em tradicional e auto-serviço, o comércio também é segmentado

entre lojas especializadas e lojas não especializadas (fortes principalmente nos alimentos). Os

formatos de desconto, por sua vez, são modalidades de auto-serviço onde o preço desponta

como foco principal e são muito importantes, pois a maioria dos consumidores valoriza o

preço, como por exemplo, Lojas Americanas (BRITO, 1998).

No mundo, encontram-se diversos formatos de lojas não especializadas, que vendem

alimentos e não alimentos, focando ou não o desconto, como por exemplo, os Supercenters,

Clubes de Compras, Drugstores e Hardiscount (Alemanha), segundo Ghisi (2005).

O Clube de Compras é um formato que visa um público-alvo bem definido de grandes

famílias, pequenos varejistas e empresas. Utilizam muita tecnologia e custo operacional

baixo. Destacam-se o Sam’s Club da Wal Mart e o Costco, ambos dos EUA. O Makro utiliza

um conceito que se assemelha ao Clube de Compras.

A crescente fragmentação do mercado também contribui para a multiplicidade dos

diferentes formatos de varejo, afirma Ghisi (2005), ao fundamentar o assunto com base em

7

diversos autores, dentre eles: Machado Filho et al (1996); Giesbrecht e Lepsch(1997);

Brito(1998); Parente (2000); Saab e Gimenez (2000); Valente (2001); Borges (2001); Souza

(2002) e para Campos (2003). A segmentação é pensada de diversas formas: em relação à

natureza dos bens de consumo duráveis, semi-duráveis e não duráveis; em termos de perfil

econômico do consumidor; em termos de deslocações de compras, compras do mês, compras

de conveniência, compras de rotina, compras de aventura (quando o consumidor deseja algo

específico). Os critérios considerados em termos de preços, conveniência e sortimento

diferem de uma deslocação para outra.

Há diversos nichos de mercado a serem explorados e não há um formato de loja ideal.

O importante é ser eficiente no negócio, afirma Rossoni (2002). Encontrar o segmento de

mercado e satisfazer as necessidades daquele público-alvo. Há, por exemplo, formatos de

lojas que exploram as pontas de estoque, produtos com pouca numeração, sem todas as cores

ou que estejam saindo de linha e que são vendidos com desconto.

No Brasil, de acordo com o registro do estudo Super e Hipermercado no Brasil

realizado pela Gerência Setorial de Comércio e Serviços do BNDES

(http://www.bndes.gov.br/conhecimento/setorial/get4is24.pdf), quanto ao varejo de alimentos,

existem os seguintes formatos de lojas: as lojas de conveniência, as lojas de vizinhança –

também ligadas à conveniência – os supermercados; as grandes lojas com elevados volumes

de mercadoria e preços baixos – os hipermercados e as lojas especializadas.

O conceito de “supermercado de vizinhança” foi desenvolvido pelos americanos em

meio a uma enorme depressão econômica na década de 30 (LEVY, 2000). Os supermercados

visam os consumidores mais sensíveis a serviço e são os que mais se aproximam dos

pequenos varejistas com conceito mais próximo das chamadas lojas de conveniência.

As grandes redes internacionais procuram implantar os conceitos dominantes nos seus

países de origem, embora seja preciso incorporar as características do comércio local. No

entanto, não conseguem implantar plenamente, pois a estrutura do varejo e dos formatos de

lojas é diferente de um país para outro. No Brasil, por exemplo, não se encontra muitos dos

formatos que existem em outros países, contribuindo para reforçar o quanto o setor varejista é

dinâmico e as estratégias precisam ser mudadas de acordo com as características do mercado.

1.1.3 Satisfação e Fidelidade do Cliente em Supermercados

A gestão dos negócios dos supermercados no Brasil tem sido impactada com a entrada

de empresas multinacionais que possuem métodos e conceitos operacionais avançados e

8

novas tecnologias (ROSSONI, 2002). No entanto, a mais importante mudança ocorrida,

conforme Harb (2001) foi no perfil do consumidor brasileiro, que passou a ser mais exigente,

questionador e nada fiel, independentemente do segmento do mercado em que atua. “O foco

está cada vez mais dirigido para o cliente, buscando satisfazê-lo” (Borges, 2001, p. 16), pois,

segundo Vavra (1993:130), “um cliente satisfeito irá transmitir a sua satisfação para quatro

ou cinco amigos, mas um cliente insatisfeito contará seus problemas ao dobro de pessoas.”

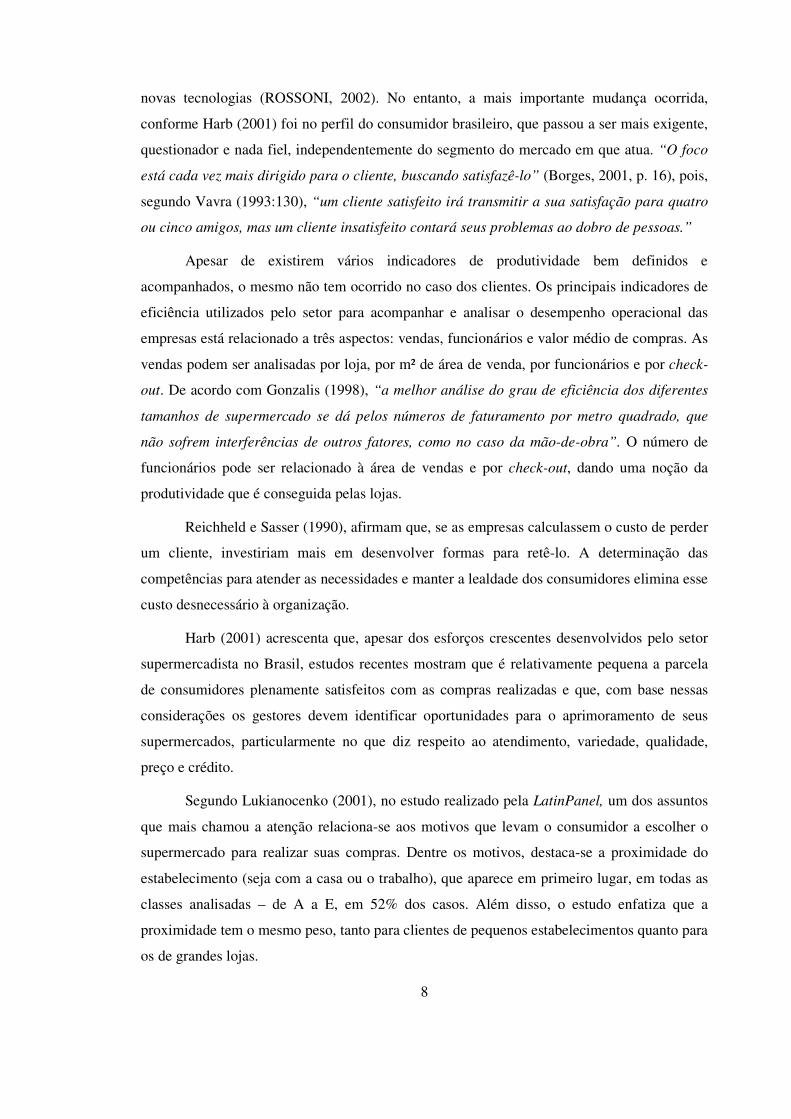

Apesar de existirem vários indicadores de produtividade bem definidos e

acompanhados, o mesmo não tem ocorrido no caso dos clientes. Os principais indicadores de

eficiência utilizados pelo setor para acompanhar e analisar o desempenho operacional das

empresas está relacionado a três aspectos: vendas, funcionários e valor médio de compras. As

vendas podem ser analisadas por loja, por m² de área de venda, por funcionários e por check-

out. De acordo com Gonzalis (1998), “a melhor análise do grau de eficiência dos diferentes

tamanhos de supermercado se dá pelos números de faturamento por metro quadrado, que

não sofrem interferências de outros fatores, como no caso da mão-de-obra”. O número de

funcionários pode ser relacionado à área de vendas e por check-out, dando uma noção da

produtividade que é conseguida pelas lojas.

Reichheld e Sasser (1990), afirmam que, se as empresas calculassem o custo de perder

um cliente, investiriam mais em desenvolver formas para retê-lo. A determinação das

competências para atender as necessidades e manter a lealdade dos consumidores elimina esse

custo desnecessário à organização.

Harb (2001) acrescenta que, apesar dos esforços crescentes desenvolvidos pelo setor

supermercadista no Brasil, estudos recentes mostram que é relativamente pequena a parcela

de consumidores plenamente satisfeitos com as compras realizadas e que, com base nessas

considerações os gestores devem identificar oportunidades para o aprimoramento de seus

supermercados, particularmente no que diz respeito ao atendimento, variedade, qualidade,

preço e crédito.

Segundo Lukianocenko (2001), no estudo realizado pela LatinPanel, um dos assuntos

que mais chamou a atenção relaciona-se aos motivos que levam o consumidor a escolher o

supermercado para realizar suas compras. Dentre os motivos, destaca-se a proximidade do

estabelecimento (seja com a casa ou o trabalho), que aparece em primeiro lugar, em todas as

classes analisadas – de A a E, em 52% dos casos. Além disso, o estudo enfatiza que a

proximidade tem o mesmo peso, tanto para clientes de pequenos estabelecimentos quanto para

os de grandes lojas.

9

Brandão (2004) menciona o estudo realizado pela empresa Pynthia Research no

território nacional, cujos resultados revelam a preferência de quase metade dos brasileiros

(47,9%), em fazer suas compras em mercados locais, geralmente conhecidos apenas no bairro

ou na região onde moram, e não nas grandes redes de supermercado. Este autor, em entrevista

na FECOMÉRCIO, afirma que não existe uma tendência de migração dos consumidores de

grandes redes para as de menor porte. Como os pequenos supermercados apresentam mais

comodidade aos consumidores, nota-se uma preferência por este segmento nas compras de

baixo valor, enquanto as grandes redes são freqüentadas nas chamadas “compras do mês”, em

que preço é o principal motivo, ou pelo menos um dos principais, na escolha do

estabelecimento para as compras.

Para Campos (2003), a proliferação das lojas de vizinhança no mercado brasileiro

deverá acirrar a concorrência no mercado de varejo. Fato este ressaltado pelas estatísticas do

Ranking da ABRAS (2006).

Bacoccina (2000) enfatiza que o consumidor brasileiro está migrando para os

supermercados de bairro à medida que essas lojas da vizinhança conseguem operar com

preços menores, sendo esta também a conclusão do estudo Super e Hipermercado no Brasil

realizado pela Gerência Setorial de Comércio e Serviços do BNDES

(http://www.bndes.gov.br/conhecimento/setorial/get4is24.pdf).

Complementando a discussão, Ghisi (2005) afirma que o grande atrativo dos

hipermercados é justamente o fator preço. Se as redes de bairro conseguirem também preços

mais competitivos, e oferecendo vantagem de conveniência, devido à localização próxima

dentre outras variáveis, irão provavelmente conquistar muitos consumidores.

Tobias (2005) destaca que para ser um supermercado de vizinhança, ele deverá não

apenas oferecer produtos, mas também agregar serviços que satisfaçam sua clientela. Ser uma

loja de vizinhança não é só ficar de portas abertas de segunda a domingo, anotar compras na

antiga caderneta, conhecer a clientela, e oferecer os produtos do dia-a-dia. Ser um

supermercado de vizinhança significa muito mais do que isto, a loja precisa ter serviços de

qualidade, produtos e mix diferenciados, voltados para o atendimento da região o qual ela está

localizada.

Mas o que é um supermercado de vizinhança? Segundo Tobias (2005), “é só olhar

para o estacionamento, o mix, o uniforme dos empregados e o atendimento dispensado ao

cliente, para descobrir. Tudo deve ser bem característico.”

10

Mas além destas características, podemos apontar várias outras que definem este perfil

de loja, como a localização próxima, fácil acesso, a comodidade, as entregas em domicílio,

como descreve o coordenador do Provar/ USP, Nuno Furto:

[...] as lojas de vizinhança devem ter em média de oito a dez check outs e atender o

público na circunvizinhança de dez quadras, aproximadamente, dependendo da densidade

populacional da região. Outra característica do Supermercado de vizinhança é o mix composto

de produtos usados no dia a dia e que o cliente compra sem precisar de ir ao hiper.” (Revista

Gôndola, n° 119, p. 17, fev.2005).

Percebe-se que além destes fatores, existe o mais importante o “preço”, onde os preços

populares ainda são atrativos para a loja de vizinhança. Ir às compras para muitos

consumidores não é uma tarefa fácil, desta forma, os varejistas hoje precisam além de atender

bem o cliente, fazer com que eles retornem a sua loja, e para isto ele deverá contar com

inúmeras estratégias de vendas. Este debate certamente pode ser aprofundado, porém não

cabe no propósito deste estudo.

Para complementar, Grandis Rojo (1998a) argumenta que pesquisas realizadas junto

ao setor demonstram que os supermercados que recebem avaliação positiva de seus

consumidores são aqueles que obtêm índices de desenvolvimento mais altos, que são frutos de

esforços em busca de qualidade, eficiência e produtividade.

Miranda (2001:8) evidencia qualidade em serviços como sendo “fator associado

positivamente com a satisfação dos clientes e com a rentabilidade”. A qualidade em serviços,

conforme destacado por Berry e Parasuraman (1992), possibilita à empresa lucros mais altos,

resultado possível pelo aumento na retenção de clientes e aumento no volume de negócios

com estes, recomendações da empresa, maior oportunidade de cobrar preços mais altos,

elevação do moral e entusiasmo dos empregados com a diminuição de sua rotatividade. Neste

contexto, a fidelização dos clientes torna-se importante porque, segundo Carneiro (2001:35),

“refere-se ao fato de que maiores índices de retorno são obtidos com clientes já consolidados

do que com os recém conquistados”.

Diante do cenário do varejo brasileiro no setor de supermercado, Guimarães et al.

(2003) destaca que a origem de todas elas está no comportamento do consumidor. Com a

maior estabilização da moeda brasileira, o consumidor passou a realizar mais compras de

reposição em lojas próximas de sua residência, fazendo com que a fidelização, ou pelo menos

a “conquista do cliente”, se tornasse o desafio da atualidade.

11

Por todos esses argumentos, pretende-se conhecer o nível de satisfação dos

consumidores e como eles percebem e avaliam a qualidade dos serviços oferecidos por

supermercados, evidenciando fatores que influem no processo decisório de compra, o que

trará contribuição para a área de Engenharia de Produção, ampliando o seu conhecimento na

área de serviços e sua relação com a qualidade e produtividade, levando ao conhecimento dos

atributos de qualidade falhos ou limitados apontados pelos clientes, dando subsídios para a

tomada de medidas de melhoria no varejo de supermercado.

1.2 Objetivos

O objetivo dessa pesquisa é investigar os fatores que influenciam a satisfação e

fidelidade do cliente, realizando estudo em um supermercado de vizinhança na cidade de

Natal/RN.

1.3 Relevância

A realização deste estudo é relevante e se justifica pela importância acadêmica de seus

objetivos e pelos seguintes aspectos:

� contribuir na área de pesquisa em satisfação e fidelidade do cliente;

� contribuir para ampliar o conhecimento sobre o setor varejista de

supermercado, e

� contribuir na modelagem dos fatores de satisfação e fidelidade do cliente.

Em termos práticos este estudo visa contribuir na formulação de um instrumento de

análise de cliente. Acredita-se que este instrumental possa dar subsídios para a detecção de

falhas e limitações nos serviços que obtiveram os menores índices de satisfação, visando à

tomada de providências para o aperfeiçoamento dos mesmos, no intuito de melhor atender e

fidelizar clientes, e ainda, contribuir para apoiar a decisão de empresários da empresa

pesquisada.

Quanto à relevância para a Engenharia de Produção evidencia-se a evolução de

trabalhos nacionais voltados para a área de satisfação do cliente, tais como: SOUZA (2001);

RODRIGUES (2003); FILGUEIRA (2003); ASSIS (2004); FERREIRA (2004); GONZÁLEZ

(2005) e outros no setor de turismo; FREIRE (2005) no ensino superior; PINHEIRO (2003);

CAMPOS (2004); LIRA (2005) dentre outros, no setor de automóveis; CAMARA (2006) na

área da construção civil; MIRANDA (2001), BORGES (2001), ROSSONI (2002) e MOURA

12

(2004), dentre outras, enfatizando o setor de supermercado, sendo que esta última pesquisa

também foi realizada na rede de supermercado objeto deste estudo.

1.4 Organização da Tese

Esta tese está organizada em 5 capítulos, incluindo esta introdução, envolvendo a

revisão teórica, a apresentação da metodologia da pesquisa, os resultados e discussão, e

conclusões e recomendações, com respectivos anexos.

O segundo capítulo desta pesquisa apresenta conceitos de varejo de supermercado,

gestão da satisfação do cliente e fidelidade à marca, e a perspectiva de validação do

relacionamento desses conceitos. Neste capítulo, são apresentados os principais referenciais

teóricos que fundamentam este estudo. Considerou-se relevante e oportuno apresentar o setor

supermercadista, os conceitos aplicados ao varejo de supermercado, a gestão da qualidade, a

satisfação e fidelidade do cliente, juntamente com os modelos dos índices de satisfação do

cliente, pois contribuem para estabelecer uma imagem mais precisa dos resultados de uma

economia, de um setor de atividade, de uma região ou empresa, ao mesmo tempo em que

podem ajudar a estabelecer abordagens uniformizadas de medição. O capítulo enfoca, ainda, o

modelo de construção e fixação de marcas, que poderá gerar valor para a marca do

supermercado e identificar ajustes estratégicos em seu sistema de atividades.

O capítulo três é reservado para a metodologia utilizada, onde se definiu o tipo de

estudo efetuado, a delimitação do universo a ser pesquisado e se apresentam os procedimentos

metodológicos que foram seguidos.

A análise e discussão dos dados obtidos no estudo realizado são apresentadas no

capítulo quatro, que foi dividido em três pontos principais: análise e discussão da etapa

exploratória, análise e discussão da etapa descritiva e considerações da pesquisa.

No capítulo cinco, encontra-se a conclusão, em que são apresentadas as considerações

finais sobre o assunto, em referência aos objetivos pretendidos e sugestões para futuras

pesquisas.

Os anexos apresentam o questionário e dados da pesquisa.

13

Capítulo 2

Referencial Teórico

2.1 O Setor Supermercado em uma perspectiva mundial

A maior internacionalização das empresas tem levado ao acirramento da concorrência

em todo o mundo, fazendo com que a evolução das fusões e aquisições seja entendida como

resposta estratégica das corporações ao surgimento desse novo ambiente institucional e

concorrencial proporcionado pelo processo de globalização. As principais conseqüências

dessa evolução são o aparecimento de megacorporações, a concentração produtiva e a

elevação das escalas mínimas de produção em diversos setores. Isto também tem ocorrido no

setor de supermercados, conforme o Quadro 2.1.

Quadro 2.1 Principais fusões e aquisições de supermercados na América Latina.

Fonte: DIEESE (1999).

O segmento supermercadista brasileiro é um dos que mais crescem no mundo. Nos

Estados Unidos e na Europa, o aumento é da ordem de 1% a 2% ao ano. No caso do Brasil, a

expectativa é que o segmento deve superar o incremento do PIB nos próximos anos.

Obviamente que o tamanho dessa taxa vai depender fundamentalmente do desempenho da

economia, principalmente do nível de emprego. De acordo com o Ranking ABRAS 2006, o

Rede comprada País sede Rede compradora Origem do capital

Disco Argentina Royal Ahold Holanda

González Argentina Royal Ahold Holanda

Norte Argentina Promodés França

San Cayetano Argentina Casino França

Unimarc Chile Exxel/Promodés EUA/França

Santa Isabel Chile Disco/Ahold Argentina/Holanda

Éxito Colômbia Casino França

Dumbo Uruguai Exxel EUA

Devoto Uruguai Exxel EUA

14

crescimento do país foi tímido ao apresentar 2,3% do PIB muito aquém do esperado. Porém,

em 2005 foram R$ 607 bilhões, um crescimento de 21,5% e uma participação no PIB de 31%.

Para 2006, a expectativa é que o volume ofertado de crédito alcance 35% do PIB. O

faturamento do setor supermercadista em 2005 ficou na ordem de R$ 106,4 bilhões, cerca de

6% do PIB.

Nas grandes, especialmente as cinco maiores pelo Ranking ABRAS 2006, a

concorrência deve se acirrar este ano, ativada por aquisições entre elas, por exemplo, a

compra da rede Sonae pelo Wal-Mart. Os primeiros colocados – a CBD, amparada pelo

suporte financeiro do Casino; o Carrefour, que em 2005 se reestruturou, desenvolvendo até

mesmo outros modelos de loja; e o Wal-Mart, que bem demonstrou seu ímpeto de

crescimento com a aquisição da rede Bompreço em 2004 e a recente compra do Sonae –

devem abrir uma temporada bem intensa de investimentos.

Na visão de alguns analistas, ainda há grandes possibilidades de crescimento para o

setor, pois as empresas contam com muitas oportunidades para ampliação do faturamento

através do aumento das vendas médias por metro quadrado de área expositora, por check-out e

por funcionário. Além disso, uma estratégia que deverá se intensificar por parte do segmento

supermercadista é a utilização de marcas próprias, conforme demonstra a Figura 2.1. A venda

de produtos com marcas próprias está crescendo no Brasil, embora ainda represente pequena

parcela no volume de vendas.

Figura 2.1 – Produtos de Marca Própria, em %

3,6

3,8

4

4,2

4,4

4,6

4,8

2000 2001 2002 2003 2004 2005

PRODUTOS DEMARCA PRÓPRIAEM %

Fonte: Ranking ABRAS (2006).

No Brasil, a introdução de marcas próprias se deve à chegada das grandes cadeias de

supermercados nas décadas de 80 e 90, como Wal-Mart, Carrefour e Sonae. Em 2000, a

representatividade em valor das marcas próprias era de 1,1%, passando para 1,5%, em 2001, e

para 1,6%, em 2002. Quando se observa o Ranking ABRAS 2006, a participação foi maior

em 2005, de 4,7% de representatividade no faturamento do setor, contra 4,6% em 2004.

15

2.2 A competição no varejo de supermercados brasileiros

Desde 1996, o setor supermercadista brasileiro vem passando por intensa

desnacionalização de capitais. Se na década de 80 a grande maioria das redes em atuação no

país era de capital brasileiro, a partir da estabilização econômica, o Brasil tornou-se mais

atraente para os grandes grupos internacionais. O fim da inflação, o aprofundamento da

abertura comercial (liberação das importações), o aumento da competitividade no segmento, o

potencial de consumo no Brasil e no MERCOSUL e a saturação dos mercados dos países de

origem desses grandes grupos supermercadistas foram fatores decisivos na estratégia dessas

redes - não apenas a pioneira, Carrefour (francesa) de investir no Brasil. Capitais holandeses,

franceses, portugueses e americanos passaram a ter interesse em se instalar e/ou adquirir

supermercados no país (DIEESE, 1999).

Esse conjunto de fatores (DIEESE, 1999), associado ao processo de reestruturação

impulsionado pelo aumento da concorrência, tem gerado uma elevada desnacionalização

desse segmento, que tradicionalmente sempre foi majoritariamente de capital nacional.

No final de 2002, na comemoração do “Dia Nacional do Supermercado” foi lançado

em São Paulo, o livro "Cinqüenta Anos de Supermercado no Brasil". Trata-se de uma edição

única que aborda a história do segmento, dos homens por trás dessa história e os reflexos na

economia, na vida e na mente dos brasileiros.

Nos últimos cinqüenta anos de existência, de acordo com o Ranking da ABRAS 2006,

o setor supermercadista, “saltou de uma era de armazéns e feiras livres para a instalação de

uma rede de aproximadamente 73 mil lojas, 170 mil pontos de venda, mais de 800 mil

empregos diretos, com faturamento de R$106,4 bilhões”; “o setor de supermercado é um dos

que mais acreditam e depositam confiança no Brasil, pois os investimentos do setor em novas

lojas, reformas, tecnologias, etc., vêm sendo redobrados ano a ano e em 2005 somaram R$ 2,4

bilhões..

O varejo mundial vem experimentando um crescimento sem trégua. Grandes redes de

supermercados, como Ahold, Carrefour e Metro, estão presentes em mais de 25 países.

Outras, como Aldi, Auchan, Rewe, Tesco e Wal-Mart, operam em pelo menos dez mercados

mundiais diferentes. A receita mundial dos maiores varejistas supera ou iguala a dos

fabricantes de marcas líderes (Revista HSM Management, 2005).

No entanto, a consolidação do varejo em todo o mundo significa que um menor

número de clientes é hoje responsável por grande parcela das vendas da indústria. Os cinco

16

maiores varejistas internacionais detêm, em média, 32% das vendas. Essa fatia foi de 21% há

cinco anos e deve chegar a 45% nos próximos cinco anos. Responsáveis por quase 50% da

receita dos fornecedores, os cinco maiores varejistas do mundo têm hoje grande influência

sobre os negócios e sabem como tirar partido dessa situação de forma agressiva (Revista

HSM Management, 2005).

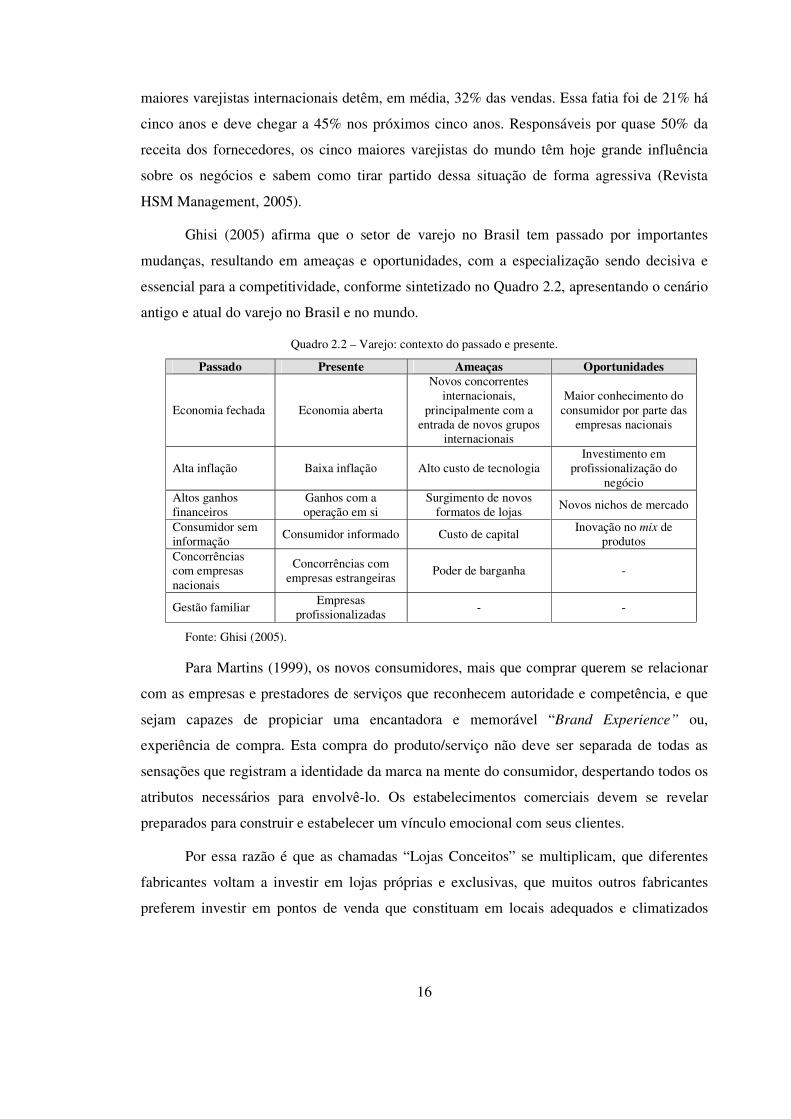

Ghisi (2005) afirma que o setor de varejo no Brasil tem passado por importantes

mudanças, resultando em ameaças e oportunidades, com a especialização sendo decisiva e

essencial para a competitividade, conforme sintetizado no Quadro 2.2, apresentando o cenário

antigo e atual do varejo no Brasil e no mundo.

Quadro 2.2 – Varejo: contexto do passado e presente.

Passado Presente Ameaças Oportunidades

Economia fechada Economia aberta

Novos concorrentes internacionais,

principalmente com a entrada de novos grupos

internacionais

Maior conhecimento do consumidor por parte das

empresas nacionais

Alta inflação Baixa inflação Alto custo de tecnologia Investimento em

profissionalização do negócio

Altos ganhos financeiros

Ganhos com a operação em si

Surgimento de novos formatos de lojas

Novos nichos de mercado

Consumidor sem informação

Consumidor informado Custo de capital Inovação no mix de

produtos Concorrências com empresas nacionais

Concorrências com empresas estrangeiras

Poder de barganha -

Gestão familiar Empresas

profissionalizadas - -

Fonte: Ghisi (2005).

Para Martins (1999), os novos consumidores, mais que comprar querem se relacionar

com as empresas e prestadores de serviços que reconhecem autoridade e competência, e que

sejam capazes de propiciar uma encantadora e memorável “Brand Experience” ou,

experiência de compra. Esta compra do produto/serviço não deve ser separada de todas as

sensações que registram a identidade da marca na mente do consumidor, despertando todos os

atributos necessários para envolvê-lo. Os estabelecimentos comerciais devem se revelar

preparados para construir e estabelecer um vínculo emocional com seus clientes.

Por essa razão é que as chamadas “Lojas Conceitos” se multiplicam, que diferentes

fabricantes voltam a investir em lojas próprias e exclusivas, que muitos outros fabricantes

preferem investir em pontos de venda que constituam em locais adequados e climatizados

17

para seus produtos, ainda que em companhia de outras empresas (LANDMARKETING,

2006).

Outro dado importante é que os hipermercados estão cada vez mais alinhados aos

novos hábitos de compra. Segundo Barrizzelli (2001), até 1994, o formato era procurado por

pessoas que faziam grandes compras para proteger seu dinheiro da hiperinflação. Com a

estabilidade, a freqüência de visitas à loja passou de mensal para semanal. Para se adaptar a

essa realidade, os “hiper” reduziram a área de vendas e o número de funcionários e de check-

outs. Também passaram a dar mais ênfase aos perecíveis, melhorando a apresentação e a

qualidade dos produtos. De acordo com o 34° Ranking de Auto-Serviço, no Relatório Anual

de 2005, a pesquisa de SM comprova que o tamanho médio de um hipermercado é de 7,5 mil

m² – uma redução significativa em relação aos mais antigos, com 10 a 12 mil m². Entre 2003

e 2004, o número médio de check-outs no formato também caiu de 47 para 44.

Para Serrentino (SUPERMERCADO MODERNO, 2005), a expansão dos

hipermercados continuará, por conta da melhora na economia e com lojas mais compactas,

sendo que esta tendência veio para ficar. Os hipermercados deverão estimular as compras

sem torná-la cansativa. O layout deverá ser adaptado para que o cliente não percorra toda a

loja até chegar ao setor de alimentos.

A incorporação de serviços ao sortimento de produtos vendidos pelo varejo é hoje uma

realidade tão irreversível quanto o fato de que ao dia se sucede à noite. O processo não é

recente, mas se torna cada vez mais presente. As motivações são antigas, mas a ambição se

torna ainda maior. O conhecimento do consumidor, as visitas freqüentes às lojas, a crescente

falta de tempo e a busca de soluções, o interesse pela otimização dos investimentos feitos nas

lojas, além do aumento da competitividade que impulsiona em direção à busca de alternativas

de aumento das vendas e dos resultados, são todos parte do mesmo raciocínio

(SUPERMERCADO MODERNO, 2005).

Para Parente (2005), uma das explicações para o crescimento numérico dos

hipermercados é o acirramento da concorrência entre as três primeiras empresas do ranking no

ano de 2005, após as últimas aquisições realizadas pela rede Wal-Mart no País. Tanto para o

Carrefour quanto para o Wal-Mart, o formato mais competitivo é o de hipermercado, para o

qual já têm histórico e vocação mais definida. Daí a opção dessas redes e também do

concorrente em acelerar a expansão física por meio dos hipermercados.

18

O ano de 2005 foi de reestruturação no Carrefour e de ajustes no Pão de Açúcar e

Wal-Mart. Mas só a rede americana teve crescimento real. (SUPERMERCADO MODERNO,

2006). A competição entre elas se acirra e estimula mais mudanças, conforme registro do

Relatório Anual de 2005, do 35° Ranking do Auto-Serviço (Figura 2.2). Enquanto o Wal-

Mart registrou um crescimento real no faturamento de 9% em relação a 2004, o próprio Pão

de Açúcar caiu 1% e o Carrefour, 3%.

Figura 2.2 – Variação de vendas das maiores redes do Brasil.

Fonte: (SUPERMERCADO MODERNO, 2006).

O cenário de contínuo desenvolvimento, demonstrado pelos altos investimentos em

novas lojas, equipamentos e diversificação das operações, confirma a participação dos

supermercados na sociedade, não só como principal canal de abastecimento alimentar, mas

também como grande gerador de empregos.

Quadro 2.3 - O auto-serviço alimentar brasileiro.

Faturou em valor nominal R$ 106,4 bilhões em 2005, com crescimento nominal de 7,8% sobre o ano anterior. Em termos de valores reais, o aumento foi de 0,9% sobre o mesmo período. Com esse faturamento, o setor mantém a participação de 5,5% do Produto Interno Bruto (PIB), que segundo o IBGE, foi de R$ 1,938 trilhão. O número de check-outs chegou a 169.583, crescendo 1,8% em relação ao registrado em 2004, que era de 166.503 unidades. Em área de vendas o setor soma 18,4 milhões de metros quadrados, acréscimo de 1,7% sobre o ano anterior.O número de lojas registrou expansão de 1.3% em 2005, com 72.884 unidades, comparadas ao ano de 2004.O setor terminou 2005 gerando 800.992 empregos diretos. Com isso, ampliou em 1,6% sua capacidade de empregabilidade, comparada ao ano anterior que era de 788.268 funcionários. O lucro líquido médio das empresas do setor caiu um pouco. Ficou em 1,7% sobre o faturamento bruto. No ano anterior havia sido de 1,8%.

Fonte: Revista SUPERHIPER (2006).

A necessidade de estudar o setor supermercadista com maior profundidade procede

devido a ausência de um modelo próprio dos formatos de loja existentes no país. Por

19

conseqüência a nomenclatura adotada era de outros países (por exemplo, dos Estados

Unidos). Isso muitas vezes gerava confusão de informações, forçava adaptações a padrões

diferentes dos nacionais e, principalmente, impossibilitava uma análise setorial mais

detalhada (SUPERHIPER,1998).

Em meio a essa carência, em abril de 1998 a ABRAS deu origem a um estudo a fim de

chegar a um padrão nacional de conceitos dos tipos de formatos de loja existentes no Brasil.

“O mapeamento e análise do setor compõem elementos preciosos para a visão estratégica e o

necessário planejamento a médio e longo prazo, assim como a criação de uma linguagem

uniforme na definição dos formatos”, afirma Ary Gonzalez, gerente nacional da ACNielsen.

Entre os resultados do novo modelo, o termo "loja de sortimento limitado", de origem alemã,

que não era empregado no Brasil, passou a ser considerado um dos formatos-padrão. Da

mesma forma, concluiu-se que o formato americano "supercenter" também não estava

caracterizado, devido ao seu percentual de não-alimentos ser inferior ao patamar caracterizado

nacionalmente. Estabeleceu-se a distinção de cadeias de lojas independentes, baseada

unicamente no número de lojas da empresa, independente de seus formatos. Assim, ficou

classificada como cadeia a quantidade igual ou acima de seis lojas e como independente, o

limite máximo de até cinco lojas.

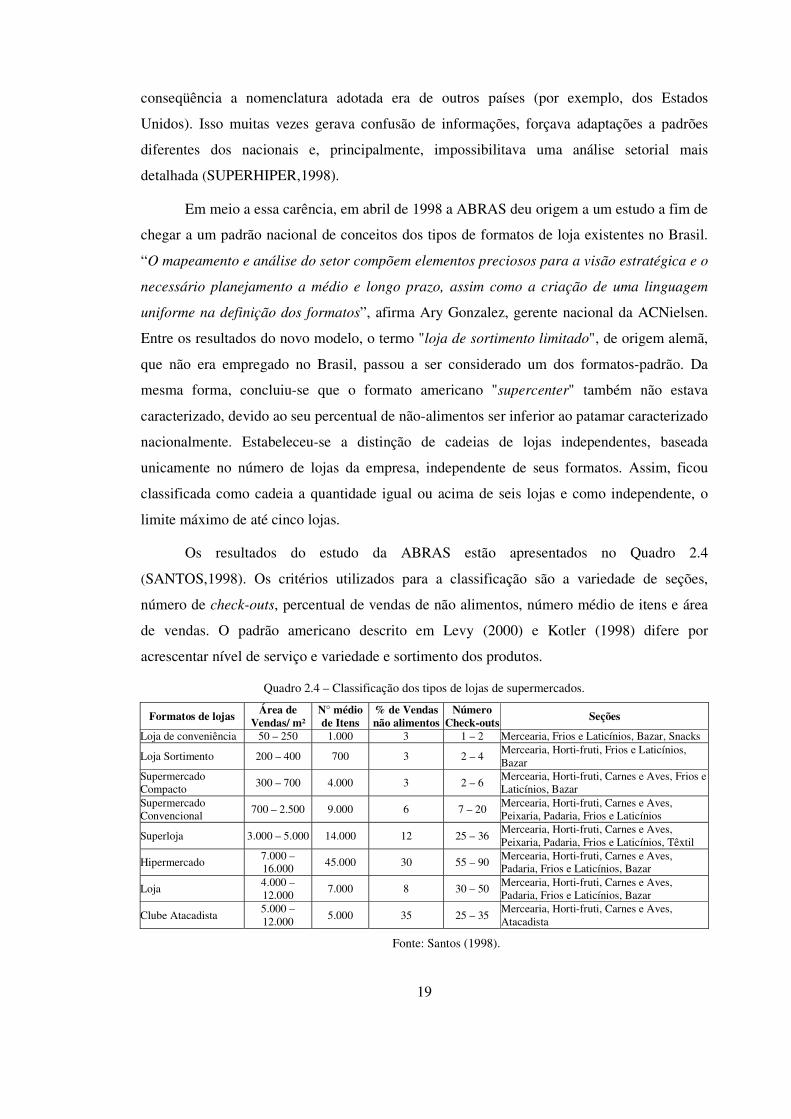

Os resultados do estudo da ABRAS estão apresentados no Quadro 2.4

(SANTOS,1998). Os critérios utilizados para a classificação são a variedade de seções,

número de check-outs, percentual de vendas de não alimentos, número médio de itens e área

de vendas. O padrão americano descrito em Levy (2000) e Kotler (1998) difere por

acrescentar nível de serviço e variedade e sortimento dos produtos.

Quadro 2.4 – Classificação dos tipos de lojas de supermercados.

Formatos de lojasÁrea de

Vendas/ m²N° médio de Itens

% de Vendasnão alimentos

Número Check-outs

Seções

Loja de conveniência 50 – 250 1.000 3 1 – 2 Mercearia, Frios e Laticínios, Bazar, Snacks

Loja Sortimento 200 – 400 700 3 2 – 4 Mercearia, Horti-fruti, Frios e Laticínios, Bazar

Supermercado Compacto

300 – 700 4.000 3 2 – 6 Mercearia, Horti-fruti, Carnes e Aves, Frios e Laticínios, Bazar

Supermercado Convencional

700 – 2.500 9.000 6 7 – 20 Mercearia, Horti-fruti, Carnes e Aves, Peixaria, Padaria, Frios e Laticínios

Superloja 3.000 – 5.000 14.000 12 25 – 36 Mercearia, Horti-fruti, Carnes e Aves, Peixaria, Padaria, Frios e Laticínios, Têxtil

Hipermercado 7.000 – 16.000

45.000 30 55 – 90 Mercearia, Horti-fruti, Carnes e Aves, Padaria, Frios e Laticínios, Bazar

Loja 4.000 – 12.000

7.000 8 30 – 50 Mercearia, Horti-fruti, Carnes e Aves, Padaria, Frios e Laticínios, Bazar

Clube Atacadista 5.000 – 12.000

5.000 35 25 – 35 Mercearia, Horti-fruti, Carnes e Aves, Atacadista

Fonte: Santos (1998).

20

Para efeito da pesquisa científica deste trabalho, optou-se em adotar esta classificação

como padrão. A classificação americana das lojas de varejo e, em especial de supermercados,

pode ser encontrado em Kotler (1998), Semenik (1995) e Levy (2000).

Para este estudo, utilizou-se a tipologia do modelo descrito enquanto varejo com loja

(Figura 1.3). Com 22 check-outs e área de 2.200 m² este é o formato de supermercado

convencional (Quadro 2.4), sendo a empresa objeto deste estudo um supermercado de

vizinhança.

Para Las Casas (2004), a rápida expansão das grandes redes de supermercados

indiretamente afeta o pequeno varejista e acaba resultando na diminuição do seu faturamento.

Com isso será necessária uma rápida adequação das chamadas “lojas de vizinhança” para

atender a demanda e as necessidades além de reter os clientes que freqüentam estas lojas.

Com o mercado globalizando, as estratégias dos varejistas que antes não pareciam ser tão

importantes como a correta layoutização da loja, a determinação ideal do mix para atender seu

público-alvo, estratégias de preço que coloquem alinhado a concorrência, práticas de

merchandising e promoção se tornam determinantes para o sucesso ou o fracasso do negócio.

Os supermercados passarão por uma automação, e com isto a tendência são

consumidores mais exigentes quanto à qualidade dos produtos, a procura pela oferta de preços

baixos, preferência pelos produtos que tiverem uma localização melhor e preferência por

locais que ofereçam atendimento com funcionários atenciosos e simpáticos (LAS CASAS,

2004).

Segundo a ACNilsen, os consumidores buscam o Supermercado de Vizinhança por

vários fatores, conforme demonstram os Figura 2.3 e 2.4.

Figura 2.3 – Razões de escolha do local de compra

Fonte: ACNielsen, Adaptado da Revista Distribuição, Janeiro de 2006, p. 26.

21

Figura 2.4 – Compras de reposição

Fonte: ACNielsen, Adaptado da Revista Distribuição, Janeiro de 2006, p. 29.

Diante deste cenário, percebe-se que nos hipermercados, o cliente faz a compra de

abastecimento mensal e nas lojas de vizinhança, são feitas as compras imediatas e de

reposição. Esta é a oportunidade do pequeno varejo conquistar a simpatia do consumidor com

algum diferencial e migrar este cliente do hipermercado para o supermercado de vizinhança,

provocando assim a diminuição das visitas aos hipermercados.

De acordo com Donegatti (2006), conceito de “varejo de conveniência” (Figura 2.4) é

uma loja próxima ao cliente, que oferece uma experiência de compra conveniente e agradável,

com serviços e produtos essenciais para o dia-a-dia, e com uma clara percepção de preço e

qualidade. O esquema proposto na Figura 2.4 demonstra o conceito, que surgiu como

proposição de valor da CBD ao lançar as lojas “Extra Perto”.

Figura 2.5 – Varejo de Conveniência da CDB

Fonte: Donegatti (2006).

22

Para Parente (2005), no processo de escolha o consumidor compara lojas concorrentes,

é extremamente exigente nessa avaliação, escolhe a opção que lhe oferece a melhor equação

de valor ou o melhor custo/benefício, e opta por aquela que lhe oferece a melhor experiência

de compra.

Conforme Breemer (1998), os dez itens que mais incomodam os consumidores no

processo de compra estão relacionados com o atendimento e os serviços. Ele cita um estudo

feito com consumidores de ambos os sexos, onde relaciona os principais itens que os clientes

mais detestam quando fazem compras:

1.Filas longas.

2.O scanner do caixa lê preços diferentes dos marcados no produto.

3.Vendedores indelicados.

4.Ausência de preço nos produtos.

5.Vendedores insistentes.

6.Falta no estoque do produto anunciado.

7.Impossibilidade de devolução em caso de insatisfação.

8.Banheiros sujos.

9.Ninguém na loja para ajudar.

10.Loja desorganizada.

Lovelock e Wright (2001) chamam a atenção para o fato de que os consumidores estão

sempre experimentando vários níveis de satisfação, ou descontentamento, após cada

experiência de serviço prestado, na medida em que suas expectativas são atendidas ou

ultrapassadas. Os supermercadistas, que buscam uma vantagem competitiva no mercado em

que atuam, precisam identificar o perfil dos clientes, suas expectativas, seu grau de satisfação

e insatisfação e as possibilidades de melhoria. O desafio é definir as estratégias para alcançar

esse nível de competitividade (PARENTE, 2000).

Muitos supermercadistas não conseguem absorver a idéia de que fidelizar é converter

um cliente eventual em um cliente freqüente, através de ações contínuas, que vão desde o

conhecimento do cliente, da atualização constante dos dados até programas de recompensas

aos fidelizados, sem confundir, é claro, com ferramentas puramente promocionais, pois essas

são abrangentes e de prazo determinado (BOGMAN, 2000).

23

De acordo com Bogman (2000), algumas dessas redes de supermercados vizinhos já

contam com profissionais dotados de conhecimentos de marketing e trabalham com agências

de propaganda na elaboração das peças publicitárias e estratégias de mídia. Contudo, elas

desenvolvem suas estratégias de forma limitada, com objetivos focados unicamente no

processo de conquista de novos consumidores, o que traduz o desejo permanente de expandir

a rede e aumentar faturamento e lucro. Um diferencial competitivo está premente para aqueles

que percebem que estão administrando seus negócios fazendo uso das questões estratégicas de

marketing, de relacionamento, ou fidelização que trabalham as nuances do consumidor.

A mudança de hábito dos consumidores leva a um resultado favorável ao

supermercado de vizinhança, pois o número de itens adquiridos nessas lojas vem aumentando

consideravelmente. Logo, identificar formas alternativas de trabalhar com produtos e serviços

que atraiam a satisfação e a fidelidade dos clientes, promovendo a compra de forma eficiente

é um desafio, também para as redes da vizinhança.

2.3 O Varejo de Supermercado no RN e a RedeMais Ponta Negra

2.3.1 Antecedentes

O supermercado é uma instituição criada nos Estados Unidos, na cada de 30, durante o

período da depressão, como solução para o sistema de distribuição de alimentos em todo o

mundo. Somente na década de 50 é que surgiram os primeiros supermercados no Brasil, se

destacando como a principal força e importante meio de distribuição e abastecimento de

produtos alimentícios (JOHN, 2000).

Em Natal, no Estado do Rio Grande do Norte (RN), as primeiras lojas de varejo no

formato de auto-serviço, também objeto deste estudo, chegaram à década de 60, com o

pioneiro “Supermercado São Cristóvão”(MOURA, 2004).

Os pequenos e médios empresários do Rio Grande do Norte recorrem cada vez mais

à “união” de empresas que atuam em um mesmo segmento para sobreviverem à desigual

concorrência com os gigantes nacionais e multinacionais que ditam as regras de mercado

nos centros urbanos. Para não fecharem as portas e se tornarem competitivos,

principalmente, os comerciantes potiguares constituíram as “redes de

negócios”(TRIBUNA DO NORTE, 2006).

O modelo, adotado há cerca de dez anos em várias regiões do País só ganhou força

nos últimos cinco anos no Estado. As redes não apenas deram certo à medida que evitaram

24

a quebradeira, mas porque resguardaram os empregos e até criaram novos postos de

trabalho em segmentos importantes como o supermercadista.

O consumidor norte-rio-grandense, principalmente nos últimos cinco anos, viu a

consolidação do modelo de “redes de negócios” que hoje é aplicado com sucesso também

nas cidades do interior do Estado. No início, os empresários buscavam nessa união ampliar

o poder de compra junto aos fornecedores. Depois, por uma questão de sobrevivência

diante das grandes redes - como o grupo norte-americano Wal-Mart, o francês Carrefour e

desde o ano passado o Extra instalados no RN – verificou-se que dependia muito mais do

compartilhamento de informações e experiências entre os membros da rede.

Aos olhos das grandes redes varejistas, o crescimento da economia potiguar tem sido

decisivo para os investimentos no estado. Com números acima da média nordestina e até

brasileira, afirma Gadelha (2006), o mercado local se torna uma opção atraente e provoca uma

expansão cada vez maior do setor.

De acordo Xavier (2006), enquanto em planos nacional e regional o crescimento

registrado nos últimos cinco anos foi respectivamente de 2,5% e 3,5%, no RN ficou na casa

dos 5%, o que tem impulsionado vários setores, entre eles o de supermercados. A população,

a renda e o turismo também cresceram e aumentaram a demanda.

Para Freire (2006), a capital tem ganhado novos moradores, vindos de outros estados e

países – aumentando além da cartela de clientes dos estabelecimentos, o poder de consumo

local. O fato de essas grandes redes estarem construindo novas lojas é uma mostra de que o

mercado do Rio Grande do Norte é promissor.

Segundo Medeiros (2006), o setor tem crescido no que se refere as vendas em todo o

país. Isso se deve a vários fatores como o aumento no salário mínimo e o conseqüente

aumento do poder de compra das classes C e D. No estado, o cenário não é diferente, pois,

além das filiais dos grupos internacionais e nacionais, inauguradas nos últimos anos, as redes

locais também têm se mantido competitivas e conquistado cada vez mais espaço no mercado.

Kleiber (2006) afirma que este movimento trará maiores ganhos a própria população

que se beneficia com maiores opções de produtos e preços, e ainda com a concorrência que

traz melhorias nos serviços prestados, e também contribui para o fortalecimento da rede local.

Em meio à disputa dos gigantes, o “Nordestão” se sobressai como uma prata da casa

resistente. Ao invés de intimidada com a chegada das grandes redes nacionais e

internacionais, vem se expandindo ao longo de 34 anos de atuação em Natal. Como resultado

25

mantém a liderança nas vendas, segundo 29° Ranking da ABRAS aponta na 6ª posição do

ranking regional e na 22ª do nacional do setor. Para tanto a rede tem investido na constante

ampliação e modernização da estrutura das suas lojas. Entre 2005 e 2006, o grupo investiu

cerca de R$ 28 milhões em Natal. No plano de expansão da rede está incluso dobrar sua área