Federação das Indústrias do Estado de Santa Catarina ... · nizações de todos os portes e...

49

Transcript of Federação das Indústrias do Estado de Santa Catarina ... · nizações de todos os portes e...

2

Federação das Indústrias do Estado de Santa CatarinaDiretoria de Relações Industriais e InstitucionaisUnidade de Integração Internacional

EQUIPE TÉCNICA

Coordenação geralHenry Uliano Quaresma

SupervisãoTatiani Leal

ExecuçãoBárbara Luz Barth VetterMauro Victor Silveira de Souza

Coordenação de MarketingGisele de Andrade Polidoro Muller

ProgramaçãoJosé Roberto Rodrigues Araújo

Direção de ArteLuiz Acácio de Souza

Edição de Arte João Henrique Moço

F293d

FEDERAÇÃO das Indústrias do Estado de Santa Catarina. Diagnóstico do setor exportador catarinense 2010. Florianópolis: FIESC, 2010.

48 p. : Apresenta tabelas e gráficos.

1. Comércio exterior – Santa Catarina. 2. Exportação – Santa Catarina. 3. Exportadores (empresas) – Santa Catarina. 4. Política de exportação.

CDU 339.564(816.4)“2010”

FIESCRodovia Admar Gonzaga, 2765 – Florianópolis/SC – CEP 88034-001Exemplares à disposição on-line através do site http://www.fiescnet.com.br/cin/diagnosticoTelefone (48) 3231-4664 Fax (48) 3231-4669E-mail: [email protected] Site: www. fiescnet.com.br/cin

3

Apresentação ........................................................................................4

O Comércio Exterior em 2009 .........................................................6

Caracterização das Empresas Pesquisadas ........................... 15

Prática Exportadora .......................................................................... 18

Perspectivas das Empresas Pesquisadas ................................ 23

Negociações Internacionais .......................................................... 28

A Atual Política de Comércio Exterior Brasileira ..................... 33

Considerações Finais ...................................................................... 36

Anexo 1: Questionário Aplicado ............................................. 40

Anexo 2: Listagem das Empresas Participantes .............. 42

Anexo 3: Diretorias e Conselhos do Sistema FIESC ....... 44

Sumário

4

Como em anos anteriores, a Federação das Indústrias do Estado de Santa

Catarina – FIESC, por meio da Unidade de Integração Internacional, vin-

culada à Diretoria de Relações Industriais e Institucionais, realizou o Diag-

nóstico do Setor Exportador Catarinense 2010, a partir da coleta de dados

com empresas exportadoras de Santa Catarina.

O presente trabalho pretende contribuir no direcionamento de ações e polí-

ticas que visem o fortalecimento das empresas exportadoras do estado no

comércio internacional, apresentando o atual cenário e perspectivas des-

sas empresas em relação à exportação, além das principais dificuldades

e desafios existentes.

Neste ano, o Diagnóstico contou com a participação de empresas de 18

setores industriais que compõem a economia catarinense, englobando orga-

nizações de todos os portes e regiões de Santa Catarina. O questionário da

pesquisa foi disponibilizado a todas as empresas do estado que efetuaram

exportações em 2009, de acordo com os dados fornecidos pela Secretaria

de Comércio Exterior (SECEX) do Ministério do Desenvolvimento, Indústria

e Comércio Exterior (MDIC), totalizando 1.375 empresas.

O questionário foi devidamente preenchido e enviado por 126 empresas.

De forma a obter-se resultados representativos do segmento exportador

catarinense no presente trabalho, assegurou-se que as maiores empresas

exportadoras do estado participassem da pesquisa.

O Diagnóstico inicia com uma retrospectiva do comércio exterior brasileiro

e catarinense em 2009, apresentando a evolução das exportações e o com-

portamento da balança comercial nos cenários estadual e nacional.

Apresentação

55

Na sequência, os resultados da pesquisa são analisados de acordo com

a estrutura abaixo:

Inicialmente, as empresas participantes são caracterizadas a partir de •

seu porte e setor industrial;

A segunda parte da pesquisa apresenta informações relativas à práti-•

ca exportadora dessas empresas, tais como valor total de exportações,

frequência exportadora e dificuldades enfrentadas na exportação, entre

outros aspectos analisados;

A terceira parte procura abordar as perspectivas das empresas em re-•

lação à exportação, buscando identificar e analisar os principais obstá-

culos externos e internos à exportação;

Finalmente, a pesquisa apresenta informações relativas às negociações •

de acordos comerciais em curso, instrumentos de defesa comercial,

além de outros temas de especial interesse do setor, como por exemplo

o impacto da desvalorização do dólar ante o real e a efetividade da atual

política de comércio exterior brasileira.

A publicação é finalizada com as principais conclusões da pesquisa e

uma análise de cenários para o comércio exterior brasileiro em 2010, além

de uma proposta a respeito de ações que devem ser implementadas ou

aperfeiçoadas pelo governo para o melhor posicionamento das empresas

exportadoras catarinenses no mercado internacional.

Os anexos 1, 2 e 3 contêm, respectivamente, o questionário utilizado na

pesquisa, a listagem das empresas participantes e a relação de membros

da Diretoria e do Conselho do Sistema FIESC.

6

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eO C o m é r c i o E x t e r i o r e m 2 0 0 9

A economia global vem emergindo de uma recessão historicamente profunda e generalizada provocada pela explosão

de uma bolha no sistema financeiro internacional. De acordo com o Banco Mundial, a decorrente crise e a reação re-

gulatória em diversos países podem trazer impactos duradouros nos mercados financeiros, aumentando os custos de

financiamentos e reduzindo os níveis de crédito e de fluxos de capital internacional.

A boa notícia é que a fase aguda da crise já passou. Os mercados de ações nos países mais ricos já recuperaram apro-

ximadamente metade dos valores perdidos durante a crise; as taxas de empréstimos interbancários voltaram em níveis

normais; grande parte das taxas de câmbio de países em desenvolvimento retornou aos seus níveis frente ao dólar an-

tes da crise; a produção industrial global cresceu a uma taxa anual de 12% no terceiro trimestre de 2009; e o comércio

internacional, que inicialmente caiu substancialmente, também vem se recuperando.

De acordo com a Organização Mundial do Comércio (OMC), o comércio internacional de mercadorias obteve em 2009

seu mais alto declínio desde o início da Segunda Guerra Mundial (1939), alcançando 12,2% de redução no volume co-

mercializado mundialmente. Ao considerar-se o comércio em termos de valor (US$) esse índice foi ainda maior (-23%),

grande parte devido à queda generalizada nos preços do petróleo e de outros produtos primários. O gráfico abaixo

apresenta a evolução do comércio mundial de mercadorias, de 1965 a 2009.

Quedas acentuadas no poder de compra durante a recessão levaram famílias e empresas a reduzir seus gastos em todos

os tipos de produtos, especialmente aqueles de consumo durável e bens de capital, tais como máquinas industriais. As

compras desses itens podem ser mais facilmente postergadas em resposta às incertezas econômicas e também podem

ser mais suscetíveis às condições de crédito que outros tipos de mercadorias.

O fato de alguns produtos representarem, de forma desproporcional, uma grande fatia do comércio mundial, compara-

O Comércio Exterior em 2009

7

O C o m é r c i o E x t e r i o r e m 2 0 0 9

tivamente à sua participação na produção global, pode ter contribuído ainda mais para a redução no fluxo do comércio

mundial em relação ao total da produção (esta última medida em termos de Produto Interno Bruto – PIB). Por exemplo:

bens de consumo duráveis e bens de capital contribuem com um percentual relativamente reduzido na produção mun-

dial, mas relativamente alto no comércio mundial. Assim, um declínio na demanda desses produtos teria um impacto

muito maior no comércio mundial do que no PIB mundial.

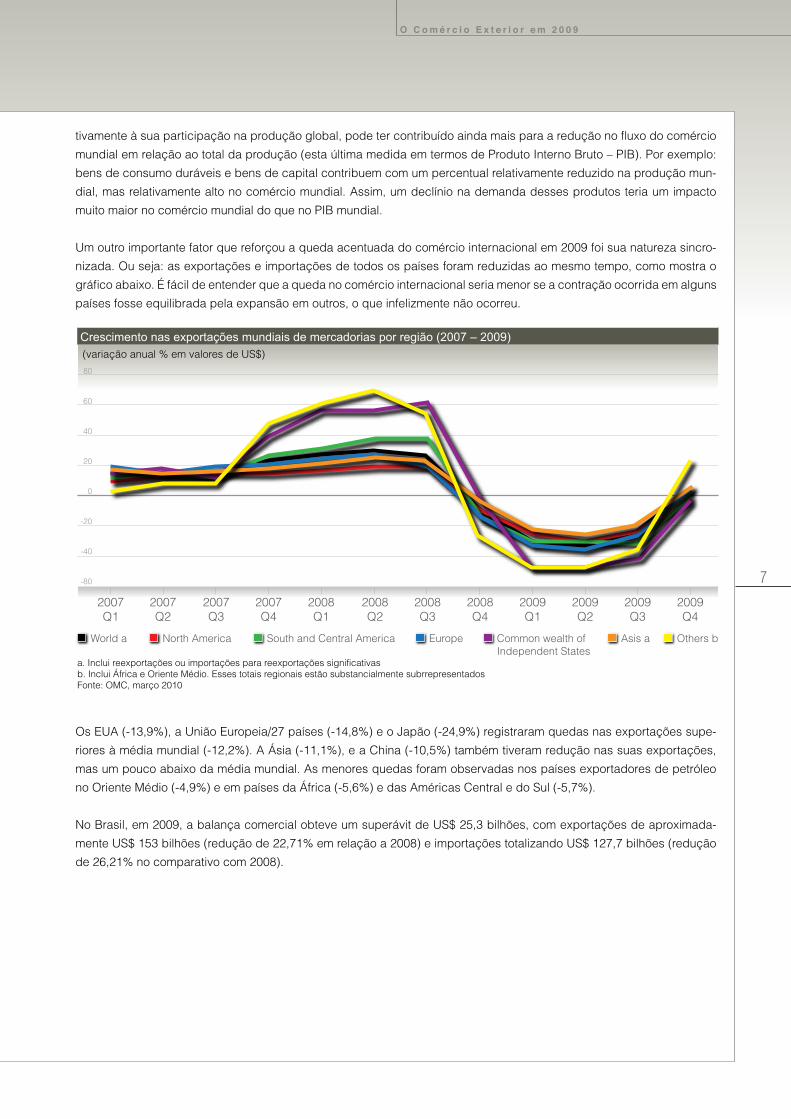

Um outro importante fator que reforçou a queda acentuada do comércio internacional em 2009 foi sua natureza sincro-

nizada. Ou seja: as exportações e importações de todos os países foram reduzidas ao mesmo tempo, como mostra o

gráfico abaixo. É fácil de entender que a queda no comércio internacional seria menor se a contração ocorrida em alguns

países fosse equilibrada pela expansão em outros, o que infelizmente não ocorreu.

Os EUA (-13,9%), a União Europeia/27 países (-14,8%) e o Japão (-24,9%) registraram quedas nas exportações supe-

riores à média mundial (-12,2%). A Ásia (-11,1%), e a China (-10,5%) também tiveram redução nas suas exportações,

mas um pouco abaixo da média mundial. As menores quedas foram observadas nos países exportadores de petróleo

no Oriente Médio (-4,9%) e em países da África (-5,6%) e das Américas Central e do Sul (-5,7%).

No Brasil, em 2009, a balança comercial obteve um superávit de US$ 25,3 bilhões, com exportações de aproximada-

mente US$ 153 bilhões (redução de 22,71% em relação a 2008) e importações totalizando US$ 127,7 bilhões (redução

de 26,21% no comparativo com 2008).

8

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eO C o m é r c i o E x t e r i o r e m 2 0 0 9

Em Santa Catarina, o decréscimo nas exportações (-22,66%) foi muito similar à variação das exportações brasileiras,

com um total de US$ 6,42 bilhões exportados pelo estado, como demonstra a tabela a seguir. Esses números colocam

Santa Catarina como décimo maior estado exportador no Brasil, obtendo uma participação de 4,2% no total exportado

pelo Brasil.

Exportações brasileiras e catarinenses – jan-dez/09 e jan-dez/08

Exportações

jan-dez/09 US$ 1.000 FOB (A)

jan-dez/08 US$ 1.000 FOB (A)

Variação %(A/B)

Brasil 152.994.743 197.942.443 -22,71Santa Catarina 6.427.614 8.310.528 -22,66

Fonte: FIESC, janeiro 2010, a partir de dados da SECEX/MDIC

No tocante às importações, Santa Catarina teve uma redução menos substancial que o Brasil. A tabela abaixo informa

que a variação nas importações catarinenses foi de somente 8,28% em 2009, contra os 26,21% apresentados nas im-

portações brasileiras.

Importações brasileiras e catarinenses – jan-dez/09 e jan-dez/08

Importações

jan-dez/09 US$ 1.000 FOB (A)

jan-dez/08 US$ 1.000 FOB (A)

Variação %(A/B)

Brasil 127.647.333 172.984.768 -26,21Santa Catarina 7.283.252 7.940.724 -8,28

Fonte: FIESC, janeiro 2010, a partir de dados da SECEX/MDIC

Ainda que o saldo da balança no Brasil tenha sido positivo e 2,4% superior ao superávit alcançado em 2008, verifica-se

uma considerável retração na corrente de comércio em decorrência da crise financeira internacional, iniciada em setem-

bro de 2008 mas que perdurou durante todo o ano de 2009.

9

O C o m é r c i o E x t e r i o r e m 2 0 0 9

Em Santa Catarina entretanto, o saldo da balança comercial foi negativo, resultando em um déficit histórico de US$ 855,6

milhões, uma vez que o estado constantemente apresentava saldos superavitários, como demonstram a tabela e o grá-

fico a seguir.

Balança Comercial catarinense (US$ mil ) Ano Exportações Importações Saldo1998 2.605.306 1.270.694 1.334.6121999 2.567.418 883.622 1.683.7962000 2.712.493 957.170 1.755.3232001 3.031.172 860.394 2.170.7782002 3.160.456 931.395 2.229.0612003 3.701.854 993.810 2.708.0442004 4.862.608 1.508.950 3.353.6582005 5.594.238 2.188.540 3.405.6982006 5.982.112 3.468.764 2.513.3482007 7.381.839 5.000.221 2.381.6182008 8.256.219 7.951.658 304.5612009 6.427.614 7.283.252 -855.638

10

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eO C o m é r c i o E x t e r i o r e m 2 0 0 9

O próximo gráfico apresenta a evolução mensal das exportações e importações brasileiras desde o início de 2008 até o

final de 2009, demonstrando claramente o efeito da crise financeira internacional no comércio exterior brasileiro.

De acordo com a Fundação Centro de Estudos do Comércio Exterior – FUNCEX, a tendência é que tanto as exportações

quanto as importações voltem a crescer a partir de 2010, embora considere que ainda possa levar muito tempo para

que se consiga obter os resultados recordes alcançados até o final de 2008.

Ainda segundo a FUNCEX, os produtos básicos foram os que apresentaram melhor desempenho nas exportações bra-

sileiras em 2009, com um montante de US$ 62 bilhões (e uma queda de 14,1% em relação ao valor exportado em 2008).

Os produtos manufaturados e semimanufaturados somaram, respectivamente, US$ 67,4 bilhões e US$ 20,5 bilhões nas

exportações de 2009. Em relação a 2008, a redução nas exportações de produtos manufaturados foi de 26,5% e o de-

clínio nas exportações de produtos semimanufaturados foi de 23,4%. A tabela seguinte apresenta esses números.

Exportações brasileiras por fator agregado (US$ milhões FOB)

Discriminaçãojaneiro-dezembro/2009 janeiro-dezembro/2008 Variação %

(A/B)Valor (A) Part. % Valor (B) Part. %Exportações 152.995 100,0 197.942 100,0 -21,8Básico 61.957 40,5 73.028 36,9 -14,1Industrializados 87.848 57,4 119.755 60,5 -25,8 Semimanufaturados 20.499 13,4 27.073 13,7 -23,4 Manufaturados 67.349 44,0 92.682 46,8 -26,5Operações Especiais 3.189 2,1 5.159 2,6 -37,4

Fonte: CNI, janeiro 2010, a partir de dados da SECEX/MDIC

A redução nas exportações brasileiras em 2009 resultou tanto da queda de preços como no quantum (volume) exporta-

do, cujas variações, de acordo com a FUNCEX, foram negativas em, respectivamente, 13,4% e 10,7%.

A respeito dos preços de exportação, verifica-se o pior desempenho nos produtos semimanufaturados (-20,3%), segui-

dos de bens básicos (-17,5%) e produtos manufaturados (-5,8%). Já no quantum exportado, o pior desempenho foi de

produtos manufaturados (-22,8%), seguidos de bens semimanufaturados (-5%). Os produtos básicos foram os únicos

que apresentaram crescimento positivo em 2009 – de 2,9% – comparativamente a 2008.

11

O C o m é r c i o E x t e r i o r e m 2 0 0 9

A tabela a seguir apresenta o desempenho das exportações brasileiras por setores da economia, de acordo com o có-

digo CNAE – Classificação Nacional de Atividades Econômicas.

Valor das exportações brasileiras por setor CNAE (US$ milhões FOB)

Setores CNAE

Valor de Exportação Variação (%)

jul.09 ago.09 set.09 out.09 nov.09 dez.09 No ano12

meses No ano12

mesesAgricultura e pecuária 2.186 2.106 1.187 1.351 928 959 20.943 20.943 0,3 0,3

Silvicultura e exploração florestal 7 6 7 8 9 10 82 82 -30,4 -30,4

Pesca e aquicultura 3 2 2 3 3 3 32 32 -14,4 -14,4

Extração de carvão mineral - 0 0 0 0 0 0 0 -75 -75

Extração de petróleo 1.279 1.348 765 1.170 1.O64 924 9.351 9.351 -31,7 -31,7

Extração de minerais metálicos 1.266 1.137 1.362 1.292 1.047 1.354 14.449 14.449 -22,8 -22,8

Extração de minerais não metálicos 57 53 57 64 50 57 605 605 -20,4 -20,4

Produtos alimentícios e bebidas 3.001 2.798 2.848 2.925 2.873 2.753 31.218 31.218 -7,4 -7,4

Produtos do fumo 5 4 4 5 4 5 54 54 -21,2 -21,2

Produtos têxteis 96 129 164 200 143 182 1.641 1.641 -19,5 -19,5

Confecção de artigos do vestuário e acessórios 15 15 16 16 19 17 187 187 -31 -31

Preparação de couros, seus artefatos e calçados 248 225 215 254 236 279 2.724 2.724 -32,2 -32,1

Produtos de madeira 135 133 142 149 143 168 1.693 1.693 -39,1 -39,1

CeIulose, papel e produtos de papel 454 383 442 437 459 527 4.973 4.973 -14,2 -14,2

Edição, impressão e reprodução de gravações 6 6 4 6 5 4 78 78 -28,4 -28,4

Coque, refino de petróleo e combustíveis 629 473 494 493 407 482 4.639 4.639 -37,6 -37,6

Produtos químicos 762 778 826 902 774 906 8.918 8.918 -11,4 -11,4

Artigos de borracha e plástico 217 192 197 211 207 223 2.320 2.320 -19,1 -19,1

Produtos de minerais não metálicos 139 122 132 128 120 136 1.415 1.415 -27,5 -27,5

Metalurgia básica 996 1.173 1.311 1.411 1.177 1.141 3.388 13.388 -35,8 -35,8

Produtos de metal 148 128 137 139 134 139 1.679 1.679 -22,9 -22,9

Máquinas e equipamentos 504 523 565 629 684 687 6.682 6.682 -35,2 35,2)

Máquinas para escritório de informática 23 28 32 35 26 27 306 306 -13,4 -13,4

Máquinas, aparelhos e materiais elétricos 252 267 247 252 262 327 3.047 3.047 -20,9 -20,9

Material eletrônico e de comunicações 172 177’ 206 172 208 162 2.055 2.055 -27,5 -27,5

Equipamentos médico-hospitalares** 64 60 66 68 66 72 722 722 -15,9 -15,9

VeícuIos automotores, reboques e carrocerias 774 773 845 966 881 1.082 9.414 9.414 -39,1 -39,1

Outros equipamentos de transporte 298 371 597 331 317 661 5.246 5.246 -44,4 -44,4

Móveis e indústrias diversas 97 97 106 111 114 121 1.209 1.209 -25,6 -25,6

TOTAl 14.142 13.841 13.863 14.082 12.653 14.463 152.995 152.995 -22,7 -22,7

Nota (**) de automação industrial e de precisão.

Fonte: FUNCEX, janeiro 2010, a partir de dados da SECEX/MDIC

12

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eO C o m é r c i o E x t e r i o r e m 2 0 0 9

De acordo com a tabela abaixo, os setores com piores desempenhos nas exportações brasileiras em 2009, e respectivas

taxas de variação negativas, foram em ordem de importância:

Setores Variação (%)Extração de carvão mineral -75Outros equipamentos de transporte -44,4Produtos de madeira -39,1Veículos automotores, reboques e carrocerias -39,1Coque, refino de petróleo e combustíveis -37,6Metalurgia básica -35,8Máquinas e equipamentos -35,2Preparação de couros, seus artefatos e calçados -32,2Confecção de artigos do vestuário e acessórios -31Silvicultura e exploração florestal -30,4

Já em Santa Catarina, para os 10 principais produtos exportados em 2009, verifica-se que fumo e suínos apresentaram

evolução positiva em 2009, comparativamente a 2008. Todos os demais nove produtos tiveram queda nas exportações,

com taxas negativas variando de 5,77% a 50,89%, conforme dados na tabela abaixo.

10 produtos mais exportados por Santa Catarina (janeiro a dezembro de 2009*)

Produtosjan-dez 2009

US$ FOBjan-dez 2008

US$ FOB%

(AB)Frango (carnes e miudezas) 1.444.657.703 1.748.680.436 -17,39Fumo 797.391.820 736.253.547 8,30Motores, transformadores e geradores elétricos 382.685.367 530.868.134 -27,91Motocompressor hermético 343.813.165 409.686.353 -16,08Suínos (carnes, carcaças e miudezas) 304 143 777 400 956 306 24 15Preparações aliment. e conservas de galos/galinhas 276.753.952 293.691.307 -5,77Móveis de madeira 211.603.430 261.955.899 -19,22Blocos de cilindros, cabeçotes etc. para motores 120.444.398 245.231.628 -50,89Ladrilhos, cerâmicas, vidrados e esmaltados ou não 110.139.678 170.507.022 -35,4Portas, resp. caixilhos, alizares e soleiras de madeira 109.967.151 155.710.067 -29,38

(*) Para a seleção dos produtos foi utilizada a listagem dos 100 mais exportados e feita a somade valores totais por NCMs similares.

Fonte: FIESC, janeiro 2010, a partir de dados da SECEX/MDIC

Analisando a evolução das exportações catarinenses para os 10 principais mercados importadores em 2009, verifica-se

uma situação similar à do quadro anterior. Destes 10 países, somente Hong Kong e Bélgica importaram em 2009 valores

superiores a 2008, na ordem de 9,94% e 21,82%, respectivamente. Todos os outros oito países apresentaram decrés-

cimo nos volumes exportados por Santa Catarina, com taxas negativas variando de 5,02% a 43,5%, como demonstra a

tabela a seguir.

13

O C o m é r c i o E x t e r i o r e m 2 0 0 9

10 principais países importadores de Santa Catarina (janeiro a dezembro)

Paísesjan-dez 2009 US$ FOB (A)

jan-dez 2008 US$ FOB (B) % (A/B)

Estados Unidos 745.697.539 1.138.616.610 -34,51Países Baixos (Holanda) 526.706.531 554.527.227 -5,02Argentina 409.326.111 547.590.406 -25,25Japão 315.380.850 558.180.900 -43,5Alemanha 272.001.037 369.384.913 -26,36Hong Kong 254.077.537 231.100.692 9,94Reino Unido 231.241.554 328.977.200 -29.71Bélgica 199.567.830 163.827.195 21,82África do Sul 189.352.924 204.936.741 -7,6Rússia 159.038.229 248.189.624 -35,92

Fonte: FIESC, janeiro 2010, a partir de dados da SECEX/MDIC

No cenário brasileiro, a situação foi muito parecida. Analisando a tabela a seguir, elaborada pela Confederação Nacional

da Indústria (CNI), verifica-se que as exportações brasileiras para quase todos os principais blocos econômicos, com

exceção da Ásia, foram reduzidas em 2009.

Exportações brasileiras por principais blocos econômicos (US$ milhões FOB)Blocos janeiro-dezembro/2009 Var. (%)

2009/08 p/média diária

Part %

2009 2008 2009 2008União Europeia 34.037 46.395 -25,8 22,2 23,4Aladi 34.374 51.196 -32,1 25,2 25,9 - Mercosul 15.829 21.737 -26,3 10,3 11,0 - Argentina 12.785 17.606 -26,5 8,4 8,9 - Demais países 18.545 29.459 -36,3 12,1 14,9Ásia 39.426 37.442 6,6 25,8 18,9 - China 20.191 16.403 24,6 13,2 8,3EUA1 15.740 27.648 -42,4 10,3 14,0África 8.692 10.170 -13,5 5,7 5,1Oriente Médio 7.552 8.055 -5,1 4,9 4,1Europa Oriental 3.383 5.580 -38,6 2,2 2,8Demais 9.791 11.456 -13,5 6,4 5,8TOTAl 152.995 197.942 -21,8 100,0 100,0

(1) Inclui Porto Rico

Fonte: CNI, janeiro 2010, a partir de dados da SECEX/MDIC

Os números apresentados na tabela anterior também revelam um dado novo relacionado à troca de lugares ocupados

pelos EUA e pela China como principais destinos das exportações brasileiras. Conforme apontado pela CNI, em 2008

os três principais mercados para as exportações brasileiras foram EUA, Argentina e China, nesta ordem. Já em 2009,

a ordem foi China, EUA e Argentina.

14

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eO C o m é r c i o E x t e r i o r e m 2 0 0 9

A CNI também aponta que os índices de taxa de câmbio real mantiverem tendência de queda em 2009 com uma ligei-

ra reversão nos dois últimos meses do ano. De acordo com a FUNCEX, de dezembro de 2008 a dezembro de 2009 a

valorização do real em relação a uma cesta de 13 moedas, utilizando-se o IPA como deflator, foi de 20,2%, conforme

tabela abaixo.

Índices de taxa de câmbio real e de taxa de câmbio efetiva realBase: dezembro/2003 = 100

Período R$/US$ R$/iene R$/Aladi R$/euroR$/Cesta de 13 moedas

Variação do índice de dezembro/09 em relação ao período indicadoDez 09 / Nov 09 1,9 0,7 3,1 (0,4) 1,2Dez 09 / Dez 08 (20,6) (25,7) (21,0) (19,3) (20,2)Acumulado 12 meses (0,0) 13,6 (0,8) (1,9) (0,0)

Fonte: FUNCEX, janeiro 2010

Essa apreciação do real tem reacendido o debate sobre as relações entre política cambial e comercial, principalmente

diante de um cenário externo contraído, como o ocorrido em 2009, e as dificuldades de retomada das exportações bra-

sileiras em importantes mercados globais consumidores.

Para a CNI, o atual quadro indica a necessidade de discussão e aprofundamento de medidas que possam auxiliar na

redução dos custos sistêmicos das exportações como forma de mitigar a perda de competitividade decorrente da apre-

ciação cambial. Essa discussão também é, na verdade, um dos objetivos da presente publicação.

15

C a r a c t e r i z a ç ã o d a s E m p r e s a s P e s q u i s a d a s

Inicialmente buscou-se identificar o porte das empresas pesquisadas, com base na classificação utilizada pelo Instituto

Brasileiro de Geografia e Estatística - IBGE, a seguir descrita:

1 – 19 funcionários: Microempresas �

20 – 99 funcionários: Pequenas empresas �

100 – 499 funcionários: Médias empresas �

500 ou mais funcionários: Grandes empresas �

No presente trabalho há uma maior participação de empresas de médio e grande portes (76%) em virtude de obterem

uma maior representatividade da amostra em relação ao volume total de exportação em 2009, conforme explicado an-

teriormente. Por outro lado, verifica-se também uma participação expressiva de micro e pequenas exportadoras (24%)

na pesquisa realizada.

Esta amostra, contemplando empresas de diferentes tamanhos, torna-se importante no sentido de conseguir informações

que reflitam a realidade do segmento exportador catarinense, no tocante às dificuldades e obstáculos enfrentados, que

em determinadas situações são distintos, principalmente em função do porte das empresas pesquisadas.

Caracterização das Empresas Pesquisadas

16

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eC a r a c t e r i z a ç ã o d a s E m p r e s a s P e s q u i s a d a s

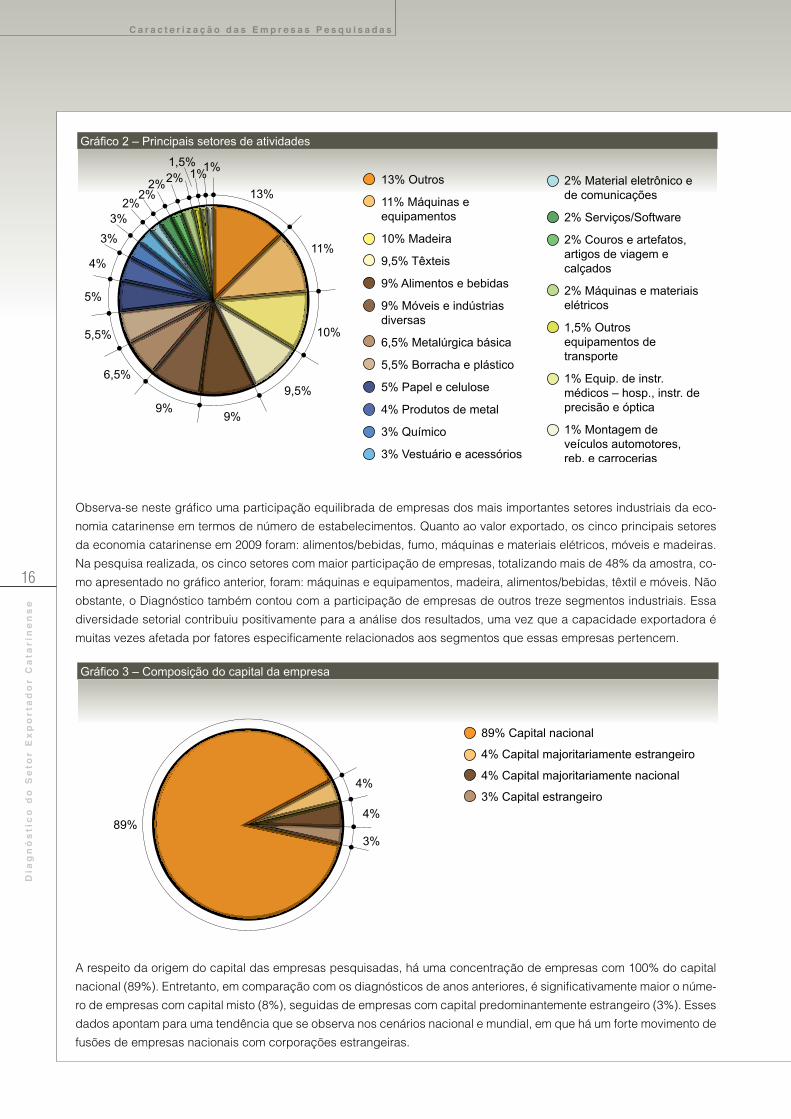

Observa-se neste gráfico uma participação equilibrada de empresas dos mais importantes setores industriais da eco-

nomia catarinense em termos de número de estabelecimentos. Quanto ao valor exportado, os cinco principais setores

da economia catarinense em 2009 foram: alimentos/bebidas, fumo, máquinas e materiais elétricos, móveis e madeiras.

Na pesquisa realizada, os cinco setores com maior participação de empresas, totalizando mais de 48% da amostra, co-

mo apresentado no gráfico anterior, foram: máquinas e equipamentos, madeira, alimentos/bebidas, têxtil e móveis. Não

obstante, o Diagnóstico também contou com a participação de empresas de outros treze segmentos industriais. Essa

diversidade setorial contribuiu positivamente para a análise dos resultados, uma vez que a capacidade exportadora é

muitas vezes afetada por fatores especificamente relacionados aos segmentos que essas empresas pertencem.

A respeito da origem do capital das empresas pesquisadas, há uma concentração de empresas com 100% do capital

nacional (89%). Entretanto, em comparação com os diagnósticos de anos anteriores, é significativamente maior o núme-

ro de empresas com capital misto (8%), seguidas de empresas com capital predominantemente estrangeiro (3%). Esses

dados apontam para uma tendência que se observa nos cenários nacional e mundial, em que há um forte movimento de

fusões de empresas nacionais com corporações estrangeiras.

17

C a r a c t e r i z a ç ã o d a s E m p r e s a s P e s q u i s a d a s

Em sintonia com os dados apresentados anteriormente, o gráfico 4 demonstra que empresas exportadoras catarinenses,

principalmente de médio e grande portes, também estão investindo em filiais em outros países. Entre as empresas pes-

quisadas, 15% informaram possuir unidades no exterior, principalmente nos Estados Unidos, América Latina (Argentina,

Uruguai e México) e Europa (Alemanha, Áustria e Portugal). Essas ações muitas vezes buscam dotar as empresas das

capacidades necessárias para atuar em mercados onde a concorrência é mais acirrada ou em função da necessidade

de maior proximidade com seus clientes finais.

18

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eP r á t i c a E x p o r t a d o r a

Este gráfico apresenta o porte das empresas pesquisadas de acordo com o volume exportado em 2009. Verifica-se uma

distribuição equilibrada em praticamente todas as faixas de valores, com maior predominância de empresas que expor-

taram entre US$ 1 milhão e US$ 9,9 milhões (37,5%). Um número menor de empresas, mas ainda significativo, exportou

entre US$ 100 e US$ 999 mil (28%). Por outro lado, também é representativo o número de empresas que exportaram

entre US$ 10 e 50 milhões (14%) e até US$ 99 mil (12,5%). Somente 8% das empresas pesquisadas exportaram mais

de US$ 50 milhões em 2009.

Comparativamente a pesquisas realizadas em anos anteriores, verifica-se que um maior número de empresas vem dimi-

nuindo a participação das exportações no total do faturamento. Em 2006, por exemplo, 23% das empresas pesquisadas

informaram que suas exportações representavam menos de 10% do faturamento. No presente ano, este dado chega a

49% das empresas pesquisadas. Possivelmente devido à perda de rentabilidade no mercado externo em função da va-

lorização do real e pelo aquecimento no mercado interno grande parte das empresas pesquisadas decidiu redirecionar

seus esforços de vendas para atender a demanda doméstica.

Prática Exportadora

19

P r á t i c a E x p o r t a d o r a

Por outro lado, este gráfico também demonstra que, no outro extremo, 18% das empresas tiveram suas exportações

contribuindo com mais de 50% do total faturado. As demais empresas (33%) tiveram suas exportações representando

valores entre 11% e 50% de seu faturamento global.

No tocante aos principais destinos das exportações catarinenses, merecem destaque os países do Mercosul (Argentina,

Paraguai e Uruguai), que representam os principais mercados para 42% das empresas pesquisadas. Os Estados Unidos

aparecem na segunda colocação, com 18% do total das respostas. Outros países latino-americanos – Chile, Bolívia, Ve-

nezuela e México – também foram muito citados na pesquisa, totalizando 28% das respostas obtidas. As vendas para o

mercado europeu, representadas no gráfico por Alemanha e Espanha, somam apenas 12% das respostas obtidas.

As empresas pesquisadas foram questionadas em relação ao tipo de transporte mais utilizado em suas atividades de

exportação. Como era de se esperar, o modal marítimo foi o mais citado, sendo utilizado por mais de 63,5% das em-

presas. O transporte rodoviário foi o segundo mais citado (24%), muito provavelmente em função de diversas empresas

exportarem para países geograficamente próximos de Santa Catarina, principalmente no Cone Sul. O transporte aéreo

também teve uma resposta significativa, sendo utilizado por 10% das empresas pesquisadas.

20

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eP r á t i c a E x p o r t a d o r a

A respeito dos portos e aeroportos mais utilizados pelas empresas, destaca-se o Porto de Itajaí (36%), seguido do Porto

de Navegantes (22%) e do Porto de São Francisco do Sul (13%). Muitas empresas pesquisadas também responderam

que utilizam como principal ponto de escoamento de suas exportações outros portos e aeroportos que não aqueles in-

formados no questionário. As respostas mais frequentes na opção “Outros” (23%) foram, em ordem de citações: Porto

Seco de Uruguaiana, Aeroporto de Guarulhos e Porto de Santos.

O gráfico acima corrobora resultados obtidos em diagnósticos anteriores, demonstrando que a grande maioria das em-

presas (81%) ainda exporta continuamente. Em relação ao grupo de empresas com interrupções nas exportações, os

dados mantiveram-se estáveis (6% em 2005, 5,5% este ano). Não obstante, verifica-se um aumento no número de em-

presas em que as exportações são raras (11%); em 2005 esse número era somente de 3%. Pode-se deduzir com isso

que algumas empresas vêm sofrendo maiores consequências com o aumento da concorrência no mercado externo e,

em virtude disso, estejam focando suas atividades para atendimento ao mercado doméstico.

21

P r á t i c a E x p o r t a d o r a

1 Desoneração IPI e ICMS 9 Siscarga2 Restituição PIS/COFINS 10 Linha Azul3 Drawback 11 PROEX4 ACC 12 Porto Seco5 ACE 13 Redex6 Recof 14 Proger7 Sisprom 15 BNDES Exim Pós-Embarque8 Simplex 16 BNDES Exim Pré-Embarque

O Diagnóstico também procurou analisar o grau de conhecimento e utilização dos principais programas e incentivos à

exportação e regimes aduaneiros especiais existentes no Brasil. Um aspecto negativo identificado diz respeito ao alto

nível de desconhecimento desses instrumentos. Mais de um terço das empresas pesquisadas não conhecem seis dos

16 instrumentos informados, listados a seguir:

Regime Aduaneiro de Entreposto Industrial sob Controle Informatizado – RECOF �

Sistema de Registro de Informações de Promoção – SISPROM �

Linha Azul – Despacho Aduaneiro Expresso �

Programa de Geração de Emprego e Renda - PROGER �

BNDES Exim Pré-Embarque �

BNDES Exim Pós-Embarque �

A respeito das linhas de financiamento BNDES Exim, uma parcela significativa das empresas também informa não es-

tar conseguindo utilizar, assim como a Linha Azul, o Drawback e o PROEX. Os instrumentos que as empresas têm efe-

tivamente utilizado são a desoneração de IPI e ICMS (81%), a Restituição de PIS e COFINS (71%) e os adiantamentos

cambiais ACC (65%) e ACE (59%).

Torna-se necessário verificar os obstáculos que as empresas vêm enfrentando que as impossibilitam de utilizar esses

instrumentos e, ao mesmo tempo, auxiliar os órgãos competentes na promoção mais eficaz daqueles instrumentos que

ainda são desconhecidos. A correta utilização dos mecanismos apresentados pode contribuir significativamente para o

maior grau de competitividade das exportadoras catarinenses no mercado externo.

22

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eP r á t i c a E x p o r t a d o r a

Questionadas a respeito das consequências da recente crise no mercado financeiro global em suas operações, as em-

presas pesquisadas informaram que os efeitos negativos considerados mais relevantes foram, em ordem de importância,

a diminuição das exportações (24%) e, como reflexo disso, a redução no faturamento geral (20%). Outras consequên-

cias mais apontadas na pesquisa incluem a redução dos investimentos previstos (9%), a maior concentração de vendas

direcionadas ao mercado doméstico (9%) e a queda na rentabilidade das exportações (8%).

23

P e r s p e c t i v a s d a s E m p r e s a s P e s q u i s a d a s

Quando questionadas sobre a projeção das exportações para 2010, 64% das empresas pesquisadas apontam pers-

pectivas de incremento: 29% das empresas preveem um crescimento de até 10%, enquanto 22% acreditam que suas

exportações terão aumento de 11% a 30%. Somente 13% das empresas estimam que terão suas exportações aumenta-

das em mais de 30% comparativamente a 2009.

Por outro lado, 25% das empresas projetam estabilidade nos volumes exportados e 11% estimam que suas exportações

sofrerão queda em 2010. Deste último grupo de empresas, a grande maioria (10%) acredita que suas exportações de-

verão reduzir em até 30% quando comparadas com os valores exportados em 2009.

Os principais motivos que levam as empresas pesquisadas a projetarem aumento em suas exportações são:

recuperação gradual da economia �

diminuição do impacto da crise mundial �

maior nível de confiança dos clientes externos �

prospecção e abertura de novos mercados de exportação �

aumento da carteira de clientes �

maiores investimentos no parque fabril e em inovação tecnológica �

aumento da capacidade produtiva �

internacionalização da marca �

aquecimento no mercado externo �

maior agressividade nos esforços de vendas �

fechamento de novos contratos negociados em 2009 �

diversificação na linha de produtos �

agregação de valor aos produtos exportados �

Perspectivas das Empresas Pesquisadas

24

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eP e r s p e c t i v a s d a s E m p r e s a s P e s q u i s a d a s

maior contato direto com importadores �

exportação de produtos com maior margem de contribuição �

incremento das vendas no setor automotivo �

crescimento global no setor de construção civil �

maior demanda por produtos de infraestrutura energética �

aumento na exportação de produtos para o Chile, que deverão auxiliar na reconstrução do país após o recente �

terremoto

Para as empresas que acreditam que suas exportações serão inferiores em 2010, em comparação com 2009, os prin-

cipais motivos apontados são:

redução das compras por clientes estrangeiros �

baixa generalizada nos preços internacionais dos produtos �

queda do dólar frente ao real / moeda nacional supervalorizada �

falta de efetividade na aplicação dos incentivos fiscais �

aquecimento do mercado interno �

ampliação da participação no mercado interno �

mercado externo cada vez mais competitivo �

acirrada concorrência de empresas estrangeiras, principalmente chinesas �

custos de produção crescentes: matérias-primas, insumos e mão de obra �

alta carga tributária no Brasil �

barreiras comerciais impostas por países importadores �

falta de uma política de longo prazo para exportações de produtos industrializados �

Possivelmente devido ao fato de que suas exportações vêm crescendo mais significativamente em mercados emergentes

ou em desenvolvimento, ou em função de recentemente as economias desses países estarem crescendo acima da média

mundial, as empresas pesquisadas informaram que, em 2010, pretendem focar seus esforços de vendas buscando novos

mercados importadores em países da América do Sul (23,5%), da América Central (13%), do Oriente Médio (12%) e da

África (11%). Não obstante, mercados tradicionalmente importadores de produtos catarinenses também são importantes

alvos para expansão em 2010. A Europa encontra-se no segundo lugar de acordo com as empresas pesquisadas (16,5%)

e a América do Norte aparece na terceira colocação (15,5%), conforme apresentado no gráfico acima.

25

P e r s p e c t i v a s d a s E m p r e s a s P e s q u i s a d a s

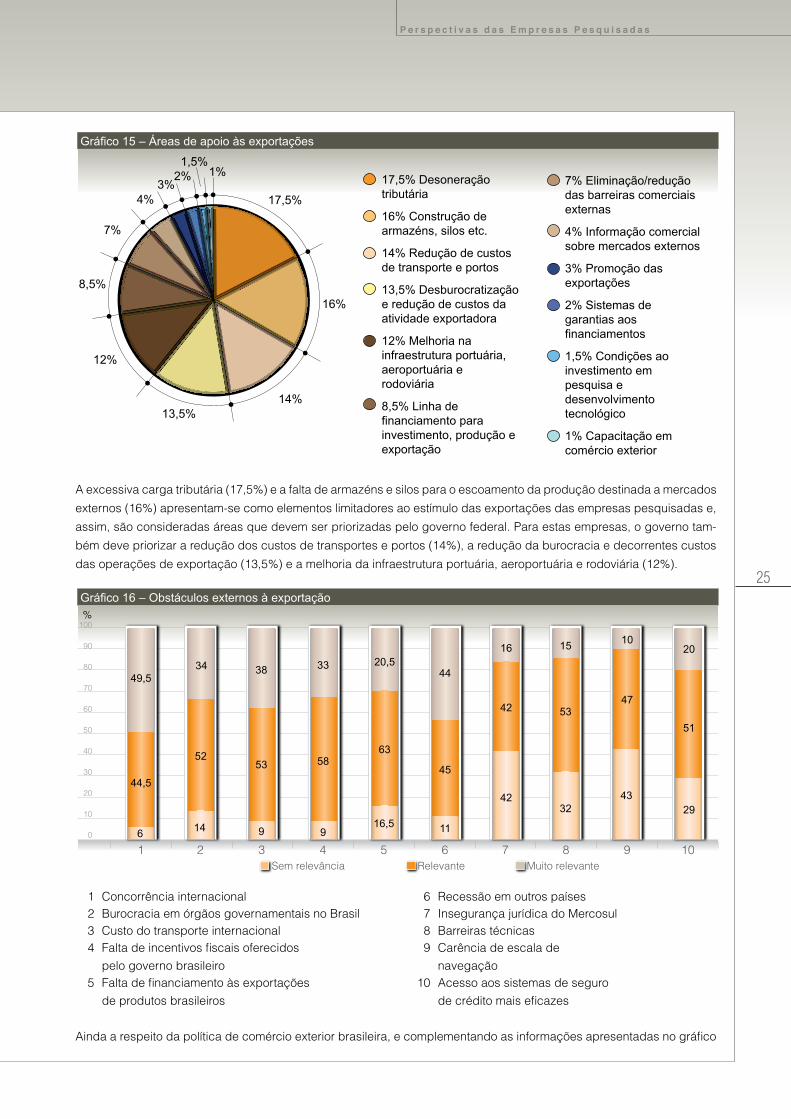

A excessiva carga tributária (17,5%) e a falta de armazéns e silos para o escoamento da produção destinada a mercados

externos (16%) apresentam-se como elementos limitadores ao estímulo das exportações das empresas pesquisadas e,

assim, são consideradas áreas que devem ser priorizadas pelo governo federal. Para estas empresas, o governo tam-

bém deve priorizar a redução dos custos de transportes e portos (14%), a redução da burocracia e decorrentes custos

das operações de exportação (13,5%) e a melhoria da infraestrutura portuária, aeroportuária e rodoviária (12%).

1 Concorrência internacional 6 Recessão em outros países2 Burocracia em órgãos governamentais no Brasil 7 Insegurança jurídica do Mercosul3 Custo do transporte internacional 8 Barreiras técnicas4 Falta de incentivos fiscais oferecidos

pelo governo brasileiro9 Carência de escala de

navegação5 Falta de financiamento às exportações

de produtos brasileiros10 Acesso aos sistemas de seguro

de crédito mais eficazes

Ainda a respeito da política de comércio exterior brasileira, e complementando as informações apresentadas no gráfico

26

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eP e r s p e c t i v a s d a s E m p r e s a s P e s q u i s a d a s

anterior, as empresas pesquisadas informaram que os cinco principais fatores externos que dificultaram as exportações

em 2009 foram, em ordem de importância: concorrência internacional, custo do transporte internacional, falta de incen-

tivos fiscais oferecidos pelo governo brasileiro, burocracia em órgãos governamentais brasileiros, recessão em outros

países e falta de financiamento às exportações brasileiras.

Certamente, todos estes aspectos inibem o crescimento sustentado das exportações no Brasil e impossibilitam maior

competitividade às nossas empresas, razão pela qual o governo federal necessita continuar aprimorando os instrumen-

tos e programas de fomento às exportações existentes, além de criar novas iniciativas que venham a reduzir as dificul-

dades enfrentadas no ambiente externo.

1 Preços não competitivos 6 Capacidade de investimento inadequada2 Certificação de produtos 7 Obtenção de informações sobre mercados importadores3 Estruturação de processos de exportação 8 Fornecimento de matéria-prima4 Insuficiência de recursos alocados

para marketing internacional9 Identificação de barreiras tarifárias e

não tarifárias5 Insuficiência de recursos para financiar a produção 10 Qualificação de profissionais em comércio exterior

Sobre os obstáculos internos à exportação considerados mais relevantes pelas empresas pesquisadas, destaca-se o

aspecto “preços não competitivos no mercado externo”, com 97% das empresas classificando este obstáculo como “re-

levante” ou “muito relevante”. Esse dado corrobora as informações apresentadas anteriormente, que indicam a perda

de competitividade das empresas pesquisadas no mercado internacional. As empresas também apontam como outros

principais obstáculos internos: a insuficiência de recursos para financiar a produção, a dificuldade em obter informações

sobre mercados importadores e a dificuldade em identificar barreiras tarifárias e não tarifárias em outros países.

27

P e r s p e c t i v a s d a s E m p r e s a s P e s q u i s a d a s

Mais da metade das empresas pesquisadas (51%) pretendem realizar ações em 2010 que visem a melhor estruturação

de seu processo de exportação. Uma outra parcela significativa dessas empresas (29,5%) informa que possivelmente

isso será realizado em 2010. Esses são dados muito positivos, pois demonstram que as empresas catarinenses estão

trabalhando internamente na busca de melhorias de processos que lhes permitam alcançar um maior patamar de com-

petitividade internacional. Ou seja, ao mesmo tempo em que pleiteiam medidas urgentes do governo visando o estímu-

lo às exportações, essas empresas também têm ciência de suas próprias deficiências e vêm procurando implementar

ações que lhes concedam um melhor posicionamento no mercado global. Iniciativas dessa natureza são favoráveis, uma

vez que visam equilibrar os desajustes encontrados no ambiente externo, nos quais as empresas possuem reduzido

controle ou poder de ação.

28

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eN e g o c i a ç õ e s I n t e r n a c i o n a i s

O gráfico acima indica que a maioria das empresas pesquisadas (58%) não vem acompanhando as negociações in-

ternacionais de que o Brasil participa atualmente. Somente menos da metade dessas empresas (42%) está atenta ao

processo negociador. Esses são dados preocupantes, uma vez que a existência de futuros acordos pode tanto trazer

ganhos de competitividade como o aumento da concorrência internacional para essas empresas. Portanto, torna-se fun-

damental a estreita sintonia entre o governo federal e as indústrias brasileiras, através de suas entidades representativas

no processo negociador em curso. Principalmente no atual momento, em que o Brasil vem revendo suas estratégias de

inserção internacional, é extremamente importante que as empresas subsidiem o governo com informações a respeito

de mercados preferenciais para a realização de acordos.

Negociações Internacionais

29

N e g o c i a ç õ e s I n t e r n a c i o n a i s

Para as empresas que vêm acompanhando as negociações de acordos internacionais, os maiores benefícios em relação

ao incremento comercial seriam obtidos com a conclusão de, principalmente, dois acordos: Mercosul/União Europeia

(49%) e Mercosul/Conselho de Cooperação do Golfo – CCG (20%). O mercado da União Europeia ainda é um dos prin-

cipais destinos das exportações catarinenses e certamente onde as empresas do estado vêm perdendo participação

devido à maior concorrência internacional, principalmente de países do antigo Leste Europeu. Nesse sentido, a existên-

cia de acordos de comércio com essa região permitiria ganhos de competitividade, em função das preferências tarifá-

rias que seriam obtidas como resultado do acordo. Relativamente aos países do Golfo Pérsico, a região constitui-se em

um mercado emergente considerado atrativo para um grande número de empresas e, assim, um acordo comercial com

esse bloco regional também seria considerado estratégico.

De acordo com os resultados de uma pesquisa recente realizada pela CNI, os mercados prioritários para a negociação

de acordos preferenciais são os EUA, a União Europeia, a América do Sul e o México. A Índia e o Oriente Médio também

aparecem nessa pesquisa como mercados que também merecem maior atenção na estratégia negociadora brasileira,

uma vez que deverão ganhar relevância nas exportações brasileiras durante os próximos anos.

Ainda no tocante aos acordos comerciais, as empresas pesquisadas foram solicitadas a informar quais acordos vêm

sendo utilizados para a emissão de certificados de origem. Conforme indica o gráfico apresentado, os cinco principais

acordos citados foram, em ordem de importância: Mercosul – ACE 18 (19%); Mercosul/Chile – ACE 35 (14%); Mercosul/

Colômbia, Equador e Venezuela – ACE 59 (13%); Mercosul/Bolívia – ACE 36 (11%) e Mercosul/Peru – ACE 58 (10%).

30

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eN e g o c i a ç õ e s I n t e r n a c i o n a i s

Os instrumentos de defesa comercial existentes no Brasil ainda são desconhecidos pela maioria das empresas pesqui-

sadas (63%). Das empresas que informaram ter conhecimento desses instrumentos (37%), em 2009 somente seis acio-

naram algum mecanismo – três empresas iniciaram processos antidumping, duas empresas deram início a medidas de

salvaguarda e uma empresa iniciou um processo de direito compensatório.

Esses dados indicam que, caso as empresas venham a sofrer situações de concorrência desleal por competidores es-

trangeiros não terão conhecimento para se resguardar dessas situações através da utilização dos mecanismos de defe-

sa comercial. Com a consolidação do processo de abertura comercial do qual o Brasil participa, torna-se cada vez mais

acirrada a concorrência internacional e, como consequência, é mais marcante a existência de empresas e países que

cometem práticas desleais, como dumping e subsídios.

Este gráfico complementa os dados apresentados no gráfico anterior, informando que, das empresas que conhecem os

mecanismos de defesa comercial, mais da metade (54%) também tem conhecimento a respeito dos procedimentos ne-

cessários para aplicação desses mecanismos. Não obstante, é considerada elevada a parcela de empresas que desco-

nhecem os procedimentos que deveriam tomar (46%). A defesa comercial é um tema importante porque busca proteger

as empresas nacionais de práticas de concorrência desleal por firmas estrangeiras ou governos de outros países. Nesse

31

N e g o c i a ç õ e s I n t e r n a c i o n a i s

sentido, as empresas precisam estar atentas à existência de tais práticas e ao mesmo tempo conhecer os procedimentos

necessários para acionar os instrumentos de defesa comercial no caso de se sentirem prejudicadas.

Efeitos da valorização do real

As empresas pesquisadas também foram solicitadas a informar se a valorização do real ante o dólar ocorrida em 2009

trouxe efeitos diretos às suas exportações. Para grande parte dessas empresas, a desvalorização do dólar resultou na

perda ou redução da competitividade em diversos mercados. Algumas empresas optaram por não aumentar os preços

de exportação e, assim, conseguiram manter seus pedidos e clientes. Outras, no entanto, não conseguiram absorver a

diferença de custo ocasionada pela perda cambial e, com isso, tiveram que majorar os preços de exportação de seus

produtos, o que resultou na perda de clientes e pedidos e, mais drasticamente, na perda de mercados.

A desvalorização do dólar muitas vezes também repercutiu negativamente na lucratividade das empresas, que tiveram

que reduzir a margem de contribuição dos produtos exportados de forma a tentar manter sua carteira de clientes. Isso

nem sempre foi possível e as empresas acabaram perdendo clientes para concorrentes de outros países, principalmente

chineses, conforme relatam algumas empresas pesquisadas. A seguir são apresentados comentários de algumas dessas

empresas, que refletem as situações vivenciadas.

“A valorização do real tornou as exportações brasileiras menos competitivas comparadas com outros fornecedores do

hemisfério sul, como África do Sul, Argentina e Chile”.

“Fez-se necessário efetuar aumento de preços de nossas mercadorias para garantir as margens mínimas. Houve redu-

ção dos volumes exportados em função de novos competidores internacionais com preços atrativos, além de redução

dos resultados advindos do mercado externo”.

“A valorização do real frente ao dólar trouxe impactos negativos de grau elevado: contratos foram extintos, negociações

canceladas e pedidos suspensos”.

“No primeiro momento, queda no faturamento e, depois, consequente queda no volume exportado e aumento da parti-

cipação no mercado interno”.

“Foi extremamente danosa e determinante para a queda das exportações”.

“A valorização do real foi muito negativa para nossa empresa, pois reduzimos nosso faturamento em mais de 50%”.

“Diminuição da margem de lucro e redução da competitividade internacional”.

“As exportações diminuíram e alguns de nossos clientes agora estão comprando da China”.

“A valorização do real frente ao dólar traz perdas irreparáveis na lucratividade e na própria viabilidade da exportação

para a empresa”.

“O principal impacto foi a baixa competitividade de nossos produtos, fazendo com que o concorrente avançasse na de-

manda que tínhamos no mercado internacional”.

“Com a valorização do real, os ganhos reais com a exportação diminuíram, sendo praticamente inviável o comércio

exterior”.

“Trouxe um enorme impacto negativo, porque o repasse de preços tornou-se bastante difícil, já que os países concor-

32

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eN e g o c i a ç õ e s I n t e r n a c i o n a i s

rentes em nossa linha de produtos não sofreram impactos na mesma proporção”.

“Nossos preços em moeda estrangeira sofreram um significativo aumento, o que dificultou a conclusão de vários negó-

cios em andamento”.

“A valorização do real frente ao dólar trouxe os seguintes impactos negativos: queda nas vendas ao exterior, face à falta

de competitividade e do aumento dos preços que tínhamos que praticar para manter alguma rentabilidade, e compro-

metimento da rentabilidade da empresa”.

“O custo de nossos produtos ficou mais alto e tornou muitos deles não competitivos frente a outros mercados exporta-

dores, como a China, por exemplo”.

As empresas também foram solicitadas a informar as principais medidas que vêm sendo tomadas de forma a minimizar

os efeitos negativos da desvalorização do dólar e da crise financeira global, visando a estabilidade ou o incremento das

exportações.

O quadro a seguir sumariza as respostas obtidas das empresas pesquisadas, que foram agrupadas em três grandes

categorias: ações de marketing, ações para aumento da produtividade e outras ações.

Quadro 1 - Medidas implementadas pelas empresas pesquisadas ante o cenário de desvalorização do dólar e da crise financeira globalAÇÕES DE MARKETING

Constante melhoria na qualidade dos produtos/serviços oferecidos �

Maiores investimentos em marketing direto �

Desenvolvimento de produtos diferenciados e de maior valor agregado �

Adaptação de produtos e lançamento de novos produtos �

Investimentos visando a valorização da marca dos produtos �

Busca de novos mercados ou novos nichos de mercado �

Foco em mercados alternativos, como África e Oriente Médio �

Foco das vendas externas para o Mercosul e mercados próximos, visto que exigem menores investimentos, o risco �

é mais baixo e as despesas operacionais também são mais reduzidas

AÇÕES PARA AUMENTO DA PRODUTIVIDADE

Redução de custos de produção e do produto final �

Controle rigoroso de custos e despesas fixas �

Renegociação do custo das matérias-primas �

Busca de novos fornecedores de matérias-primas �

Investimentos visando a atualização do parque fabril �

Melhoria e otimização dos processos produtivos �

Inovação em modelagem e avanço tecnológico �

Aquisição de máquinas que resultam em melhor produtividade e investimentos em capacitação dos colaboradores �

OUTRAS AÇÕES

Proteção da variação cambial via � hedge e/ou trava de câmbio

Estabelecimento de regras de preços com dólar projetado com uma margem maior de variação �

Análise e revisão das margens de lucratividade nas listas de preços de exportação �

Tentativa de renegociação de preços junto aos clientes �

Negociações com clientes, programando pedidos para um período mais longo �

Maximização da utilização do incentivo fiscal � drawback

Implementação de depósitos em países estratégicos, visando diminuir o � lead time de entrega

33

A A t u a l P o l í t i c a d e C o m é r c i o E x t e r i o r B r a s i l e i r a

As empresas foram finalmente questionadas sobre a efetividade da atual política de comércio exterior brasileira. O grá-

fico apresentado demonstra que, para 65% dessas empresas, a política presente não atende suas necessidades e ex-

pectativas. Somente 35% das empresas consideram a atual política adequada.

Se por um lado verifica-se que algumas empresas acreditam que importantes avanços vêm ocorrendo nos últimos anos,

no tocante à implementação de uma política nacional que efetivamente traga benefícios ao setor exportador brasileiro,

por outro lado muitas ainda se apresentam descontentes com a atual política.

Como esperado, a maior queixa recai sobre a política cambial vigente, que vem afetando a rentabilidade e competitivi-

dade das empresas brasileiras em mercados externos. As empresas pesquisadas também reclamam sobre a falta de

medidas que considerem as particularidades de cada setor e também o porte das exportadoras.

Outros comentários relatam a excessiva burocracia existente no Brasil, com os decorrentes custos elevados, além da

inadequação da infraestrutura logística e de transporte para a exportação. Adicionalmente, as empresas acreditam que

a excessiva carga tributária brasileira também é um fator inibidor às exportações e que o governo federal deveria ser

mais ágil nas negociações de acordos comerciais que podem trazer benefícios ao segmento exportador.

A seguir são apresentados os depoimentos de algumas das empresas pesquisadas, que de certa forma resumem os

principais temas abordados nesta questão.

“Os impostos agregados, somados à burocracia interna no Brasil, são fatores que prejudicam o desempenho da área

internacional da empresa. Certamente teríamos melhores resultados se houvesse uma política de apoio ao exportador

neste sentido por parte do governo”.

A Atual Política de Comércio Exterior Brasileira

34

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eA A t u a l P o l í t i c a d e C o m é r c i o E x t e r i o r B r a s i l e i r a

“Os acordos que estão sendo negociados não beneficiam de forma substancial o setor têxtil. Faltam políticas e regras

mais agressivas de proteção ao mercado e discussões para eliminação de subsídios em países exportadores concor-

rentes ao Brasil. Falta também maior avanço nas negociações de acordos comerciais, em especial Mercosul/União Eu-

ropeia, ALCA e Mercosul/África do Sul”.

“A política de comércio exterior atende as necessidades; a política cambial não”.

“O que vemos é que falta comprometimento, incentivos e estudos setoriais, principalmente a setores menos expressivos

em termos de valor exportado, mas extremamente importantes na geração de empregos, que é o caso do madeireiro”.

“Embora ainda exista um longo caminho a ser percorrido, as medidas tomadas ao longo dos anos, desde a abertura

comercial, têm sido positivas no sentido de desburocratizar e desonerar as exportações”.

“O atual governo tem esquecido a indústria tradicional, aquela que mais emprega e distribui renda (têxtil, calçados, mo-

veleira, cerâmica etc.)”.

“Estamos muito carentes de infraestrutura, tais como estradas e portos... Adicionalmente, ocorre demora na descarga

e na retirada de contêineres. Isso tudo resulta em custos muito elevados para a empresa. Perdemos competitividade”.

“A atual política cambial nos afastou do mercado e estamos enfrentando muita concorrência internacional”.

“Não existe por parte do governo uma política de exportação de produtos manufaturados; para o governo só interessa

exportar commodities”.

“O processo de exportação ainda é muito burocrático e lento. A liberação para embarque poderia estar acontecendo

direto por autoridades portuárias, ficando o controle da SRF para um procedimento pós-embarque”.

“Ainda existe muita burocracia e o sistema utilizado pelos exportadores (Siscomex Exportação) é muito arcaico. Desde

1993 não houve nenhum upgrade e/ou investimento mais pesado para melhorias nesse sistema”.

“O setor madeireiro está pouco representado e não tem encontrado resguardo na política nacional”.

“A atual política dificulta as exportações. Se a carga tributária continuar a mesma nos próximos anos, não será mais

possível exportar”.

“Produzir no Brasil é caro. A carga tributária é elevada e não temos uma política de longo prazo para exportação de pro-

dutos industrializados e de maior valor agregado”.

“O real valorizado, um sistema logístico precário, carga tributária elevada: todos esses são fatores negativos que preju-

dicam os exportadores”.

“O governo brasileiro está focado em vendas internacionais de insumos e commodities, que não têm valor agregado e

não geram aumento de empregos, melhoria na cadeia produtiva e aperfeiçoamento nos processos de produção. Diante

disso, qualquer indústria sai prejudicada, pois as ações realizadas não condizem com o que é necessário para aumentar

a competitividade de nossa empresa e alcançar uma maior participação no mercado internacional”.

“Ainda falta efetividade na aplicação dos incentivos fiscais, que existem na legislação mas que na prática ainda não são

aplicados como deveriam”.

35

A A t u a l P o l í t i c a d e C o m é r c i o E x t e r i o r B r a s i l e i r a

“Na maioria das vezes as medidas tomadas são para efeitos de longo prazo; a necessidade é de implementar medidas

de efeito imediato para reduzir as perdas atuais”.

“Sem uma reavaliação da política cambial a tendência é de estagnação nas exportações de nossos produtos, uma vez

que estão se tornando cada vez mais caros em comparação com os de empresas de países concorrentes”.

“As elevadas taxas de juros têm impedido a captação de recursos financeiros, através de financiamentos para aquisição

de máquinas e aumento da produção”.

“Precisamos que o governo crie mecanismos/políticas que diminuam o impacto da desvalorização do dólar, de modo

que as empresas brasileiras consigam competir internacionalmente, principalmente com empresas asiáticas. Os acordos

comerciais e a desoneração tributária poderiam ser mais amplos”.

36

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eC o n s i d e r a ç õ e s F i n a i s

O presente trabalho buscou apresentar o panorama do segmento exportador catarinense, contemplando informações a

respeito de seu desempenho em 2009 e as perspectivas de evolução para 2010. Verificou-se que as empresas exporta-

doras de Santa Catarina vêm sofrendo continuamente com o acirramento da concorrência internacional e com a cons-

tante desvalorização do dólar ante o real, o que se reflete diretamente na redução das exportações, na lucratividade das

vendas ao exterior e, em casos mais extremos, na perda de mercados importadores.

Na verdade, esse cenário já era previsto por autoridades brasileiras em sua avaliação inicial a respeito dos impactos

que a crise internacional teria sobre as exportações: encarecimento do crédito, redução da demanda internacional, re-

dução dos preços internacionais e maior concorrência entre os exportadores nos principais mercados de destino dos

produtos brasileiros.

As perspectivas do comércio mundial para 2010 são mais favoráveis. De acordo com a Organização Mundial do Comér-

cio (OMC), o crescimento do comércio internacional em 2010 deverá alcançar 9,5%, sendo previsto um aumento de 7,5%

para países desenvolvidos e de 11% para o resto do mundo. Essa projeção baseia-se em um crescimento global do PIB

da ordem de 2,9% em 2010, assim como estabilidade nos preços de petróleo e nas taxas de câmbio.

Esse aumento de 9,5% previsto, entretanto, não será suficiente para trazer o comércio mundial ao nível pré-crise este

ano. Não obstante, acredita-se que dois anos seguidos com taxas de crescimento nesses patamares resultariam em ní-

veis de comércio superando os picos ocorridos em 2008. Os países desenvolvidos, no entanto, necessitariam três anos

de crescimento para alcançar esses índices.

No cenário brasileiro, a FUNCEX estima que em 2010 as importações brasileiras deverão crescer a uma taxa superior às

exportações, devido principalmente à retomada do crescimento doméstico e à ausência de incrementos substanciais nos

preços dos produtos importados. Nesse contexto, espera-se um aumento de 20% nas importações, que devem totalizar

US$ 158 bilhões ao final de 2010. Já as exportações devem ter um crescimento mais moderado, da ordem de 8,5%, re-

sultando em um total de US$ 166 bilhões exportados pelo Brasil em 2010. Caso esses números se concretizem, o saldo

da balança comercial brasileira seria superavitário em US$ 8 bilhões.

Na esfera macroeconômica, constata-se que a desvalorização do dólar, que vem sendo mantida nos últimos anos, conti-

nua trazendo prejuízos ao segmento exportador. Infelizmente, a política cambial não deve ser alterada em 2010 e o dólar

provavelmente chegará ao final do ano com valores próximos à taxa cambial média praticada em 2009.

Considerações Finais

37

C o n s i d e r a ç õ e s F i n a i s

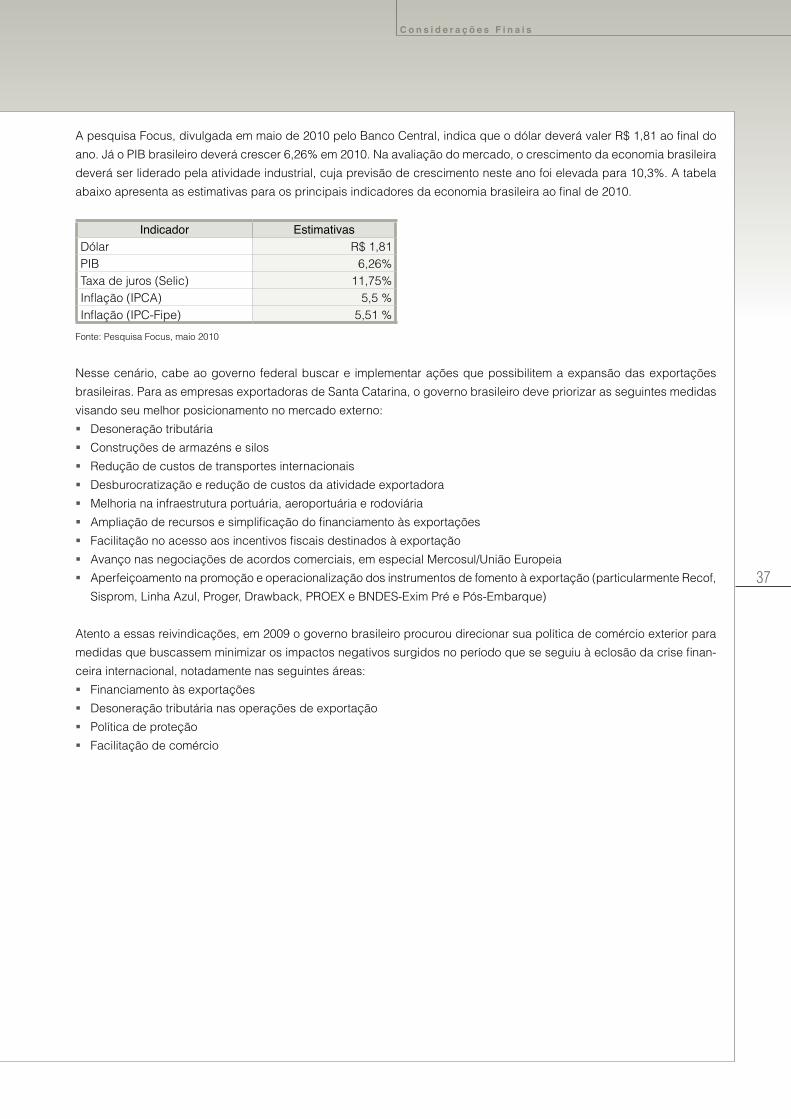

A pesquisa Focus, divulgada em maio de 2010 pelo Banco Central, indica que o dólar deverá valer R$ 1,81 ao final do

ano. Já o PIB brasileiro deverá crescer 6,26% em 2010. Na avaliação do mercado, o crescimento da economia brasileira

deverá ser liderado pela atividade industrial, cuja previsão de crescimento neste ano foi elevada para 10,3%. A tabela

abaixo apresenta as estimativas para os principais indicadores da economia brasileira ao final de 2010.

Indicador EstimativasDólar R$ 1,81PIB 6,26%Taxa de juros (Selic) 11,75%Inflação (IPCA) 5,5 %Inflação (IPC-Fipe) 5,51 %

Fonte: Pesquisa Focus, maio 2010

Nesse cenário, cabe ao governo federal buscar e implementar ações que possibilitem a expansão das exportações

brasileiras. Para as empresas exportadoras de Santa Catarina, o governo brasileiro deve priorizar as seguintes medidas

visando seu melhor posicionamento no mercado externo:

Desoneração tributária �

Construções de armazéns e silos �

Redução de custos de transportes internacionais �

Desburocratização e redução de custos da atividade exportadora �

Melhoria na infraestrutura portuária, aeroportuária e rodoviária �

Ampliação de recursos e simplificação do financiamento às exportações �

Facilitação no acesso aos incentivos fiscais destinados à exportação �

Avanço nas negociações de acordos comerciais, em especial Mercosul/União Europeia �

Aperfeiçoamento na promoção e operacionalização dos instrumentos de fomento à exportação (particularmente Recof, �

Sisprom, Linha Azul, Proger, Drawback, PROEX e BNDES-Exim Pré e Pós-Embarque)

Atento a essas reivindicações, em 2009 o governo brasileiro procurou direcionar sua política de comércio exterior para

medidas que buscassem minimizar os impactos negativos surgidos no período que se seguiu à eclosão da crise finan-

ceira internacional, notadamente nas seguintes áreas:

Financiamento às exportações �

Desoneração tributária nas operações de exportação �

Política de proteção �

Facilitação de comércio �

38

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

eC o n s i d e r a ç õ e s F i n a i s

Os quadros a seguir apresentam as principais medidas anunciadas em 2009 pelo governo federal nas quatro áreas iden-

tificadas, que visam o fortalecimento das exportações brasileiras. Torna-se importante informar que, ainda que essas

medidas tenham sido anunciadas, algumas delas ainda estão pendentes de regulamentação.

Medidas de financiamento às exportaçõesExtensão do Programa de Financiamento às Exportações (PROEX) para empresas exportadoras com faturamento �

anual de até US$ 300 milhões. O PROEX até então contemplava apenas empresas com faturamento anual até US$

150 milhões. Prorrogação por até 360 dias dos vencimentos de opera ções de ACC que tivessem sido contratados em 2008. �Dispensa temporária de comprovação de regularidade fiscal das empresas para obtenção de financiamentos �

oficiais.Realização de leilões pelo Banco Central de divisas das reservas internacionais brasileiras para financiar bancos �

privados que repassariam esses recursos ao financiamento às exportações.Elevação do valor máximo anual de gasto com equalização para operações � intracompanies com recursos do PROEX.

Equalização de US$ 10 milhões para US$ 20 milhões.Incorporação ao PROEX de operações para exportações de serviços de produções audiovisuais, como propagan- �

das, publicidade e televisão.Implementação de linhas do PROEX para pequenas e médias empresas (faturamento bruto anual de até R$ 60 �

milhões), incorporando operações de pré-embarque, permitindo o encadeamento com o PROEX financiamen to. Até

então o PROEX funcionava apenas na modalidade pós-embarque.Fixação de novas diretrizes para a utilização do Seguro de Crédito à Exportação para micro, pequenas e médias �

em presas, com faturamento de até R$ 60 milhões e exporta ções anuais de até US$ 1 milhão. Autorização para que

a garantia da União seja concedida para os financiamentos de operações na fase pré-embarque encadeados com

os finan ciamentos de operações na fase pós-embarque, inclusive com o PROEX Financiamento.

Fonte: CNI, janeiro 2010

Medidas de desoneração tributária nas operações de exportaçãoRegulamentação do � drawback verde-amarelo, através de Portaria SECEX de setembro de 2008.Criação e regulamentação do � drawback integrado, que estende a possibilidade de utilização do drawback para

produtos agropecuários.Prorrogação por até 360 dias da comprovação de exportações em operações que tenham sido beneficiadas pelo �

sistema de drawback. Desoneração da cobrança de imposto de renda nos recursos remetidos ao exterior para pagamento de despesas �

para adequação dos produtos brasileiros a normas téc nicas, sanitárias e fitossanitárias de países importadores

(fundamentalmente as exigências do sistema Reach euro peu para produtos da cadeia química).Agilização de procedimentos para compensação de créditos tributários na esfera federal. �

Fonte: CNI, janeiro 2010

Medidas de política de proteçãoO governo brasileiro adotou nos foros internacionais um discurso contra o protecionismo e a favor do respeito às �

regras do sistema internacional do comércio e da conclusão das negociações da Rodada Doha da OMC. Esse posicionamento refreou a adoção de medidas relevantes de restrições a importações e foi facilitado pelo fato �

de que as compras externas brasileiras registraram queda significativa a partir de dezembro de 2008. Em julho de 2009, o governo brasileiro decidiu retirar produtos siderúrgicos da lista de exceção da Tarifa Exter- �

na Comum do Mercosul (TEC), aumentando suas alíquo tas de zero para seus níveis originais (12% e 14%). Esses

produtos haviam tido suas tarifas de importação reduzidas a zero no período de forte elevação dos preços dos pro-

dutos siderúrgicos em função da dinâmica do mercado in ternacional. É importante mencionar que esse movimento

significa um retorno às tarifas previstas na TEC, que são bastante inferiores às tarifas consolidadas na OMC.

Fonte: CNI, janeiro 2010

39

Medidas de facilitação de comércioRevisão de anuências, licenças e ou tros procedimentos de comércio exte rior, visando reduzir duplicidades e eli- �

minar procedimentos desnecessários.Ampliação do uso de ferramentas de análise de risco e gestão do comércio exterior pela Aduana e demais órgãos �

intervenientes.Harmonização e regionalização da atuação dos diferentes órgãos governamentais em portos, aeroportos e áreas �

de fronteira.Reavaliação das necessidades de mão de obra em cada unidade aduaneira para compatibilizar a alocação de recur- �

sos com as necessidades ditadas pelo fluxo de comércio.Ampliação do uso de documentos eletrônicos e relatórios gerenciais, com vistas a agilizar os trâmites e aperfeiçoar �

a gestão de licenças e anuências.

Fonte: CNI, janeiro 2010

Ainda que não contemplem todos os pleitos do setor exportador catarinense, medidas como estas, uma vez implemen-

tadas, podem contribuir para a melhoria das condições do ambiente externo no qual as empresas estão inseridas e que

exercem papel importante no padrão de desenvolvimento empresarial e no nível de competitividade existente. É neces-

sário, assim, estimular o constante debate entre o segmento industrial de Santa Catarina e os governos estadual e federal

de forma que, conjuntamente, sejam buscadas soluções para as dificuldades e obstáculos enfrentados. Somente dessa

forma será possível alcançar a evolução crescente e constante das exportações catarinenses e brasileiras, consolidando

nossas empresas em base sustentável no mercado internacional.

40

Dia

gn

ós

tic

o d

o S

eto

r E

xp

ort

ad

or

Ca

tari

ne

ns

e

1 CARACTERIZAÇÃO DA EMPRESA Razão Social: _________________________________________________1.1 CNPJ: _______________________________________________________1.2 Número de Empregados (Dez/2009)1.3

0-19 20-99 100-499 500 ou mais (Micro) (Pequena) (Média) (Grande)

Nome da pessoa responsável pelo preenchimento do questionário: 1.4 ______________________________________________________________Cargo da pessoa responsável pelo preenchimento do questionário:* -1.5 ______________________________________________________________Telefone: (___) _______________________________________________1.6 Fax: (___) _____________________________________________________1.7 E-mail: ______________________________________________________1.8 Website: ____________________________________________________1.9 Qual o principal setor de atividade da empresa:1.10

Alimentos e bebidas Borracha e plástico Couros e artefatos, artigos de viagem e calçados Edição, impressão e reprodução Equip. de instr. médicos – hosp., instr. de precisão e óptica Extrativa, inclusive minerais não metálicos Fumo Madeira Máquinas e equipamentos Máquinas e materiais elétricos Máquinas para escritório e informática Material eletrônico e de comunicações Metalúrgica básica Montagem de veículos automotores, reb. e carrocerias Móveis e indústrias diversas Outros equipamentos de transporte Papel e celulose Produtos de metal Químico Reciclagem Refino do petróleo, combustível nuclear e álcool Têxteis Vestuário e Acessórios Serviços/software Outro(s), favor indicar:Indique qual a composição do capital de sua empresa:1.11

100% nacional 100% estrangeiro Misto: Majoritariamente nacional Misto: Majoritariamente estrangeiro

Possui filial (unidade) no exterior: 1.12 Sim. Em que países: Não 2 PRÁTICA EXPORTADORA 2.1 Informe o valor total das exportações da empresa em 2009 (FOB):

Até US$ 99 mil Entre US$100 e US$ 999 mil Entre US$ 1 e US$ 9,9 milhões Entre US$ 10 e US$ 50 milhões Acima de US$ 50 milhões

2.2 Qual a participação das exportações no faturamento da empresa em 2009?

Até 10% De 31 a 50% De 11 a 20% De 51 a 70% De 21 a 30% Acima de 70%

2.3 Quais os principais países de destino das exportações da empresa em 2009? (Favor ordenar por valor US$ FOB) 1. ___________________________________________________________2. ___________________________________________________________3. ___________________________________________________________

2.4 Indique a modalidade de transporte mais utilizada pela empresa:Marítimo Rodoviário Aéreo Outros, favor informar: ________________________________

2.4.1 No caso do modal de transporte for rodoviário, marítimo e/ou aéreo, favor informar qual o porto e/ou aeroporto utilizado:

Porto de Itajaí Porto de São Francisco do Sul Porto de Imbituba Porto de Navegantes Aeroporto Hercílio Luz /Florianópolis Porto Seco em Fronteira/Dionísio Cerqueira Outros, favor informar: ________________________________

2.5 Indique a situação em que mais se enquadra à empresa:

Freqüência ExportadoraDesde a primeira exportação, a empresa exporta continuamente, sem interrupções.Somos exportadores, mas tivemos interrupções em alguns anos.São raras as nossas exportações. Estas são associadas a uma boa oportunidade. Atualmente, a empresa deixou de exportar.

2.6 Em relação aos principais programas e incentivos à exportação, bem como regimes aduaneiros especiais, indique se a empresa os conhece e utiliza:

Programas e incentivos

Não Conhece

Conhece

Utiliza

Não temInteresse

Não Consegue Utilizar

Desoneração IPI e ICMSRestituição PIS/COFINSDrawbackACCACERECOF – Entreposto IndustrialSistema de Administração do Benefício Fiscal para a Promoção Comercial - SISPROMExportações Simplificadas - SIMPLEXSISCARGADespacho Aduaneiro Expresso – Linha AzulPROEXPorto SecoREDEXPROGER ExportaçãoBNDES Exim Pós-EmbarqueBNDES Exim Pré-EmbarqueOutro, favor indicar:

2.7 Considerando a crise no mercado financeiro global, que teve reflexos em 2009, favor indicar as três conseqüências negativas de maior relevância:

Redução das exportações Redução do número de empregados Redução dos investimentos (bens de capital, parque fabril) Redução no faturamento Redução de mercados importadores Redução de crédito Aumento na importação de insumos e matérias primas Aumento dos preços de venda Concentração das vendas no mercado interno Queda na rentabilidade das exportações. Favor indicar o %:..........

3 PERSPECTIVAS DA EMPRESA 3.1 Qual a projeção da empresa para as exportações em 2010,

comparativamente ao volume exportado em 2009? Estabilidade no volume exportado Queda de até 10% Incremento de até 10% Queda de 11 a 30% Incremento de 11 a 30% Queda de 31 a 50% Incremento de 31 a 50% Queda superior a 50% Incremento superior a 50%Favor mencionar os motivos pelos quais a empresa projeta crescimento ou redução nas exportações em 2010:_______________________________________________________________

A n e x o s

Anexos1 - Questionário Aplicado

41

3.2 A empresa pretende realizar ações em 2010 visando a abertura de novos mercados importadores? Em caso afirmativo, favor informar abaixo os três principais mercados, por ordem de valor (US$ FOB):

América do Sul América do Norte América Central Europa

Oriente Médio África Ásia Oceania

3.3 Identifique três áreas de apoio às exportações que devem ser priorizadas pelo governo, na perspectiva de incremento de vendas externas:

Áreas prioritárias Desoneração tributária Linha de financiamento para investimento, produção e exportação Informação comercial sobre mercados externos Promoção das exportações Desburocratização e redução de custos da atividade exportadora Redução de custos de transporte e portos Melhorias na infraestrutura portuária, aeroportuária e rodoviária Eliminação/redução das barreiras comerciais externas Estabelecimento de Política Cambial favorável à exportação Condições ao investimento em pesquisa e desenvolvimento tecnológicosCapacitação em comércio exterior Sistemas de garantias aos financiamentos

3.4 Indique, por grau de importância, os fatores que a empresa considera os principais obstáculos externos à expansão das exportações:

Obstáculos ExternosSem

Relevância RelevanteMuito