Finanças Corporativas I

59

1 Finanças Corporativas I aula 05 Finanças Corporativas I Corporate Finance Prof. Dr. Alexandre Assaf Neto

description

- Analisar a importância e as principaiscaracterísticas dos dividendos no mercadofinanceiro.- Conhecerá o Índice de Payout.- Saberá a relação entre os dividendos e o FCDA.-Realizará cálculos do FCDA.

Transcript of Finanças Corporativas I

1

Finanças Corporativas I

aula

05Finanças Corporativas ICorporate Finance

Prof. Dr. Alexandre Assaf Neto

2

Finanças Corporativas I

Ao final desta aula você:

Dividendos

Aula 5

-Analisará a importância e as principais características dos dividendos no mercado financeiro.

- Conhecerá o Índice de Payout.

- Saberá a relação entre os dividendos e o FCDA.

-Realizará cálculos do FCDA.

3

Finanças Corporativas I

Introdução

Maior importância dos dividendos no Mercado Financeiro

4

Finanças Corporativas I

Empresas

Grandes investimentos

Redução de dividendos

Crescimento estávelRecuperação do

volume de dividendos

Priorização de investimentos para crescer

Retribuem a retenção de lucros distribuindo maiores dividendos

5

Finanças Corporativas I

Política de Dividendos

Fundamentos das decisões de investimentos

Principais teorias

Prática no Brasil

Desempenho no mercado de capitais

brasileiros

Melhor entendimento da teoria e da prática

6

Finanças Corporativas I

Parcela do resultado líquido de uma empresa paga a seus acionistas

Importante forma de remuneração do capital

próprio investido na empresa

Valor definido pelo desempenho econômico financeiro da empresa no

exercício social e...

...pelas perspectivas futuras de crescimentos e necessidades de

investimentos

Decisões de Dividendos

Dividendo

7

Finanças Corporativas I

Define os principais aspectos dos dividendos, como a periodicidade de sua

distribuição, a base de cálculo, etc.

Estatuto Social de uma Empresa

8

Finanças Corporativas I

Dividendos

Maior importância para os acionistas com estabilidade

da economia É mais atraente para os

investidores e uma decisão estratégica

da empresa Conseqüência das decisões

de investimento e financiamento

Pagamento édecidido se for

economicamente atraente aos acionistas

9

Finanças Corporativas I

Empresa não obtém retorno

Retenção de lucros

Distribui lucros

Oportunidades de investimento e crescimento

Maximização do nível de satisfação dos acionistas, elevando sua riqueza

10

Finanças Corporativas I

Medidas de Dividendos

Índice de Payout

Porcentagem do lucro líquido de uma empresa

paga aos acionistas

Relação entre os dividendos distribuídos e

o lucro líquido

Medida correlacionada com o ciclo de vida da

empresa

Fases de maiores aplicações de capital, o

índice é mais baixo

Fases mais estáveis, o índice se eleva

11

Finanças Corporativas I

Uma empresa pode financiar-se através de:

���� Recursos de terceiros

���� Aportes de novo capital próprio

���� Retenção de lucro

Não tem custo explícito

12

Finanças Corporativas I

Retenção de Lucros

Relação entre o retorno

esperado e o custo de

capital

Decisão de reter ou não

lucros influencia na criação de valor

econômico

13

Finanças Corporativas I

Acionistas

1. Postergarão o recebimento de

dividendos sempre que as oportunidades

de investimento prometerem um retorno acima da

remuneração mínima exigida

2. Esperam receber seus dividendos sempre que as

oportunidades de investimentos fora da empresa e de mesmo

nível de risco se apresentarem mais

atraentes

14

Finanças Corporativas I

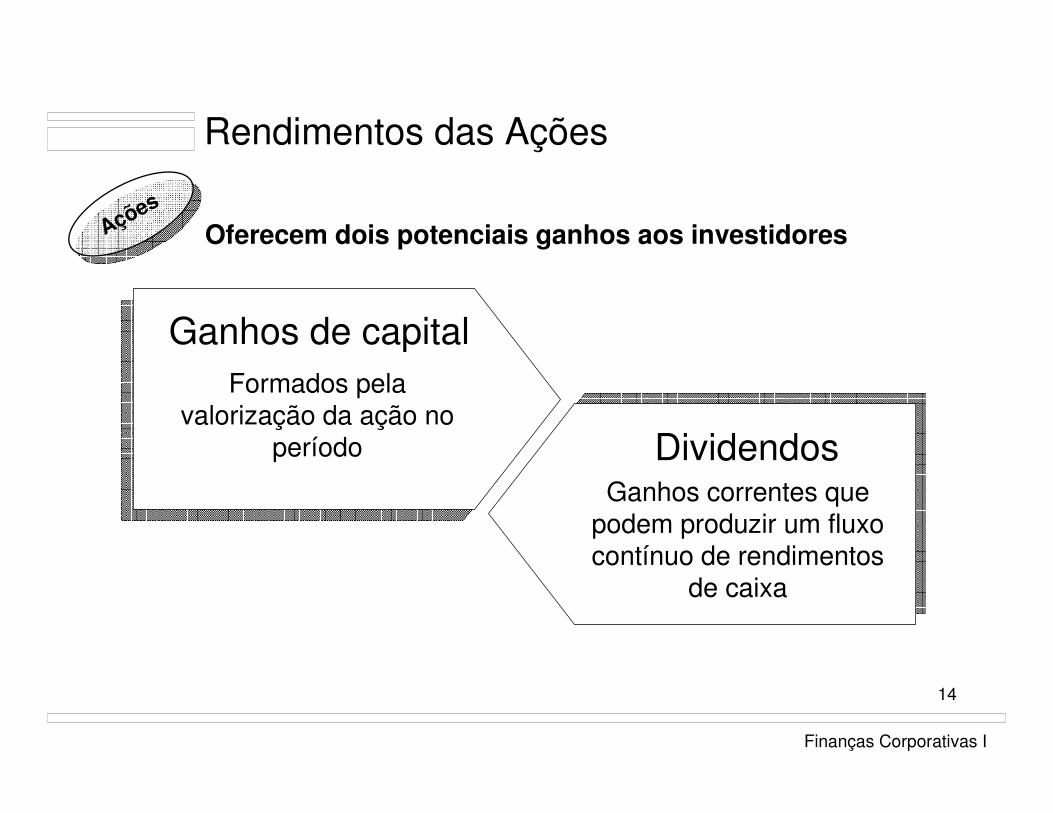

Rendimentos das Ações

Ações

Oferecem dois potenciais ganhos aos investidores

Ganhos de capital

Ganhos correntes que podem produzir um fluxo contínuo de rendimentos

de caixa

Formados pela valorização da ação no

período Dividendos

15

Finanças Corporativas I

A taxa de retorno esperada de uma ação é formada pelos dois rendimentos

DIVt

PINI

Taxa de Retorno dos Dividendos =

16

Finanças Corporativas I

Taxa de Retorno de Ganho de Capital

PFIN - PINI

PINI

Taxa de Retorno Total

PINI

DIVt + [PFIN – PINI]

17

Finanças Corporativas I

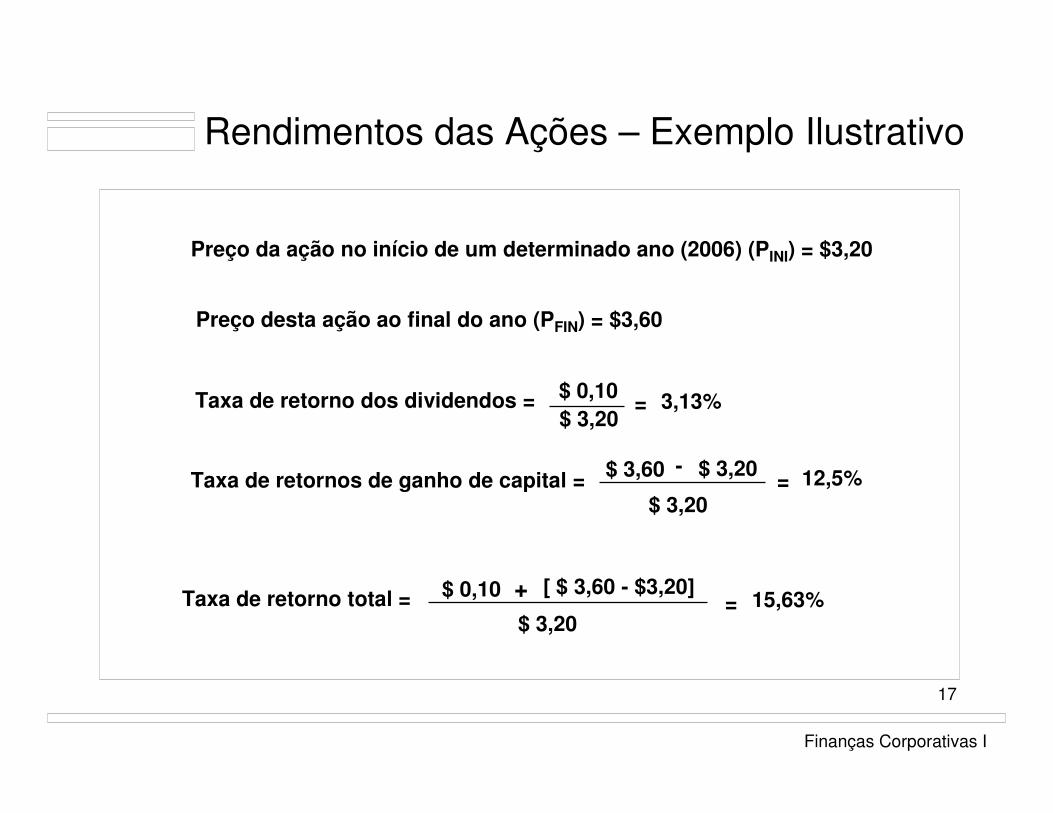

Rendimentos das Ações – Exemplo Ilustrativo

Preço da ação no início de um determinado ano (2006) (PINI) = $3,20

Preço desta ação ao final do ano (PFIN) = $3,60

Taxa de retorno dos dividendos =

Taxa de retornos de ganho de capital =

Taxa de retorno total =

$ 0,10$ 3,20

3,13%=

$ 3,60 -

$ 3,20

$ 3,20= 12,5%

$ 0,10 + [ $ 3,60 - $3,20]

$ 3,20= 15,63%

18

Finanças Corporativas I

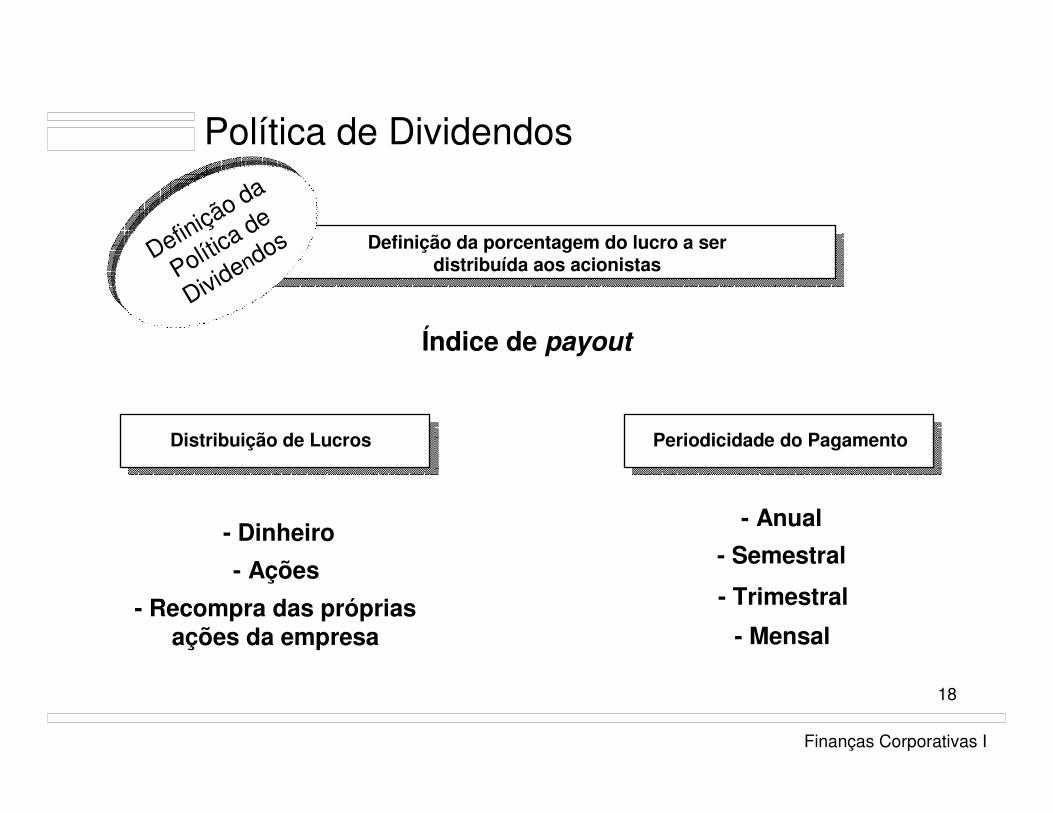

Política de Dividendos

Definição da porcentagem do lucro a ser distribuída aos acionistas

Índice de payout

Distribuição de Lucros

- Dinheiro

- Ações

- Recompra das próprias ações da empresa

Periodicidade do Pagamento

- Anual

- Semestral

- Trimestral

- Mensal

Definição da

Política de

Dividendos

19

Finanças Corporativas I

Distribuição: maximizar a riqueza do acionista

Oportunidades de reter e investir lucros oferecem

retornos mais altos que o custo de capital

Distribui os lucros

Lucro reinvestido e dividendos postergados

Se a empresa é incapaz de remunerar a taxa de

atratividade de seus acionistas

Pagar ou reter lucrosTaxa de retorno esperada e custo

de oportunidade dos acionistas

20

Finanças Corporativas I

Política de dividendos

Estabelecida de

maneira ajustada às

características de

cada empresa Empresas

Geradoras de Caixa

Alavancadas

Oportunidades de investimentos

21

Finanças Corporativas I

Incertezas associadas às decisões financeiras são

relevantes para a definição de uma política de dividendos

Condições de incertezaPagar um dividendo

mais baixo aos acionistas

A política de dividendos varia de uma empresa para outra

Dividendos devem sempre respeitar as características

de cada empresa

22

Finanças Corporativas I

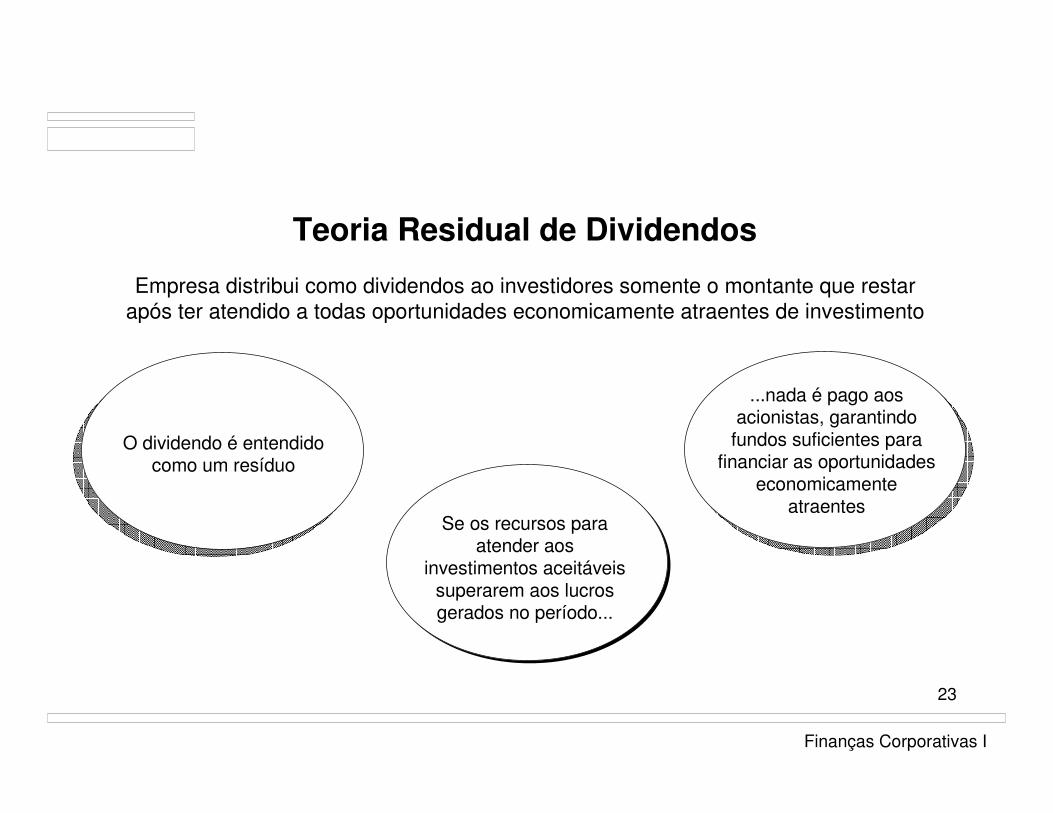

Teoria Residual de Dividendos

Toda empresa define sua política de dividendos a partir de duas decisões

Decisão de estrutura de

capital

Decisão de orçamento de

capital

23

Finanças Corporativas I

Teoria Residual de Dividendos

Empresa distribui como dividendos ao investidores somente o montante que restar após ter atendido a todas oportunidades economicamente atraentes de investimento

O dividendo é entendido como um resíduo

Se os recursos para atender aos

investimentos aceitáveis superarem aos lucros gerados no período...

...nada é pago aos acionistas, garantindo

fundos suficientes para financiar as oportunidades

economicamente atraentes

24

Finanças Corporativas I

Irrelevância dos Dividendos

Aspecto controvertido na Teoria de FinançasOs dividendos são relevantes ou irrelevantes para os acionistas?

Modigliani e Miller

Se uma empresa possui uma estrutura adequada de investimentos, a política de dividendos não influi sobre a

riqueza de seus acionistas. O valor de uma empresa édeterminado pela capacidade de geração de benefícios líquido de caixa no futuro independente da forma como

ela se encontra financiada

Os dividendos pagos aos acionistas são irrelevantes

25

Finanças Corporativas I

Empresa

Paga menos dividendos hoje

Mais recursos para investimentos

Valorização no preço de mercado de suas ações

Investidor é compensado por ganhos de capital na mesma proporção dos

dividendos não pagos

Distribui mais dividendos hoje

Abre mão de recursos para novos investimentos rentáveis

Oferece ganho de capital menor aos investidores

O investidor manterá sua riqueza inalterada, porém em proporções diferentes de dividendos e ganhos de capital.

26

Finanças Corporativas I

BrasilMuitas empresas se viabilizaram por incentivos de

subsídios presentes em seus financiamentos

Sofreram descontinuidade de suas operações, inviabilizando-se quando os ganhos dos subsídios desapareceram ou foram reduzidos

Toda empresa deve ser avaliada pela qualidade dos seus Ativos e decisões operacionais de dividendos, não pela

forma pela qual se encontra financiada

27

Finanças Corporativas I

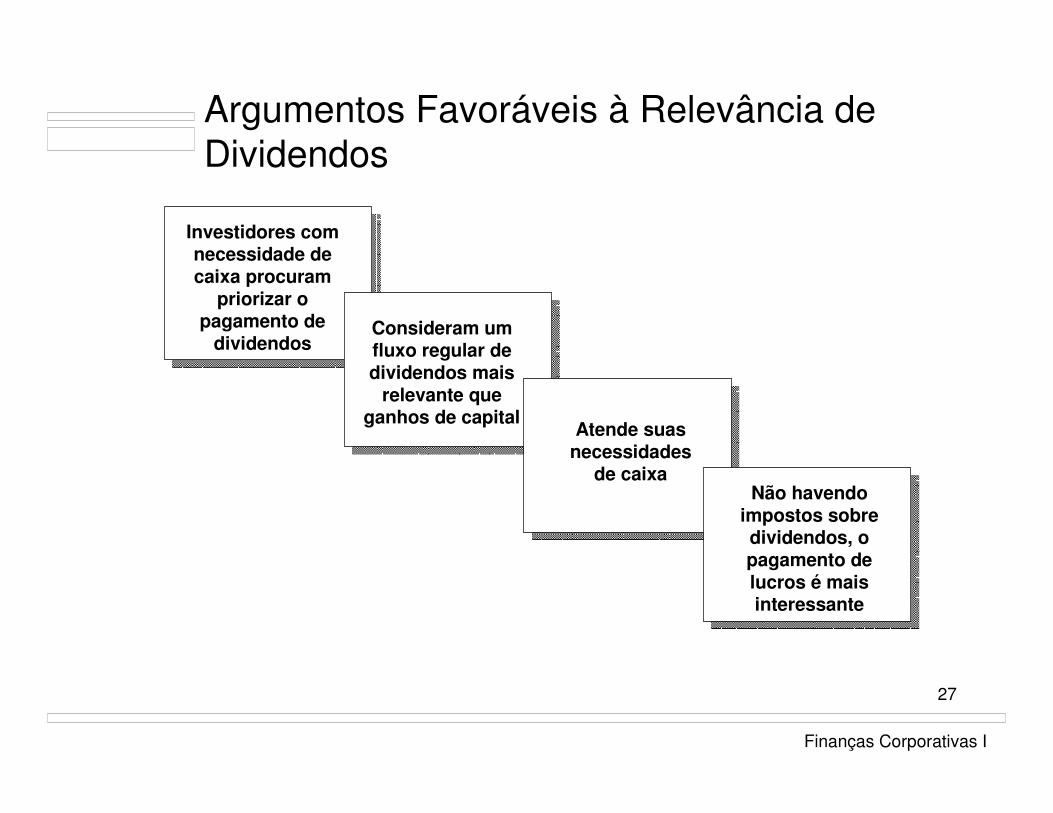

Argumentos Favoráveis à Relevância de Dividendos

Investidores com necessidade de caixa procuram

priorizar o pagamento de

dividendosConsideram um fluxo regular de dividendos mais

relevante que ganhos de capital

Atende suas necessidades

de caixaNão havendo

impostos sobre dividendos, o pagamento de lucros é mais interessante

28

Finanças Corporativas I

Retenção de Lucros para Reinvestimentos

Expectativa futura de desempenho

Pagamento compensador de dividendos

Decisão de Pagar Dividendos

Certeza imediata

Acionistas costumam distribuir diferentes graus de risco

Diferentes taxas de risco envolvem diferentes preços de mercado para as ações

29

Finanças Corporativas I

AcionistasDecidem receber

dividendos correntes em substituição aos ganhos de capital

Redução da incerteza associada ao comportamento

futuro da ação

Aumento do valor em negociação

Eliminar risco da incerteza

Estabilidade na distribuição de

dividendos

30

Finanças Corporativas I

Dividendos

Transmitem informações sobre o desempenho

futuro da empresa

Atuam sobre os preços de mercado das ações

Assim como os ganhos de capital, são tributados de

forma diferente

Podem definir uma preferência sobre o tipo de

rendimento

31

Finanças Corporativas I

Tributação sobre ganhos

de capital> Dividendos

Prioridade sobre seu pagamento pode exercer um efeito positivo sobre o desempenho do preço da ação no mercado

32

Finanças Corporativas I

Efeito Clientela

Certos grupos de acionistas demonstram preferências por diferentes políticas de dividendos

Pessoas com renda mais alta Pessoas com renda mais baixa

Preferência por ações que oferecem um fluxo de

dividendo mais elevado

Menor necessidade de caixa

Preferência por empresas que priorizam ganhos de valorização

de suas ações pelo maior reinvestimento de seus lucros

Maior necessidade de caixa

33

Finanças Corporativas I

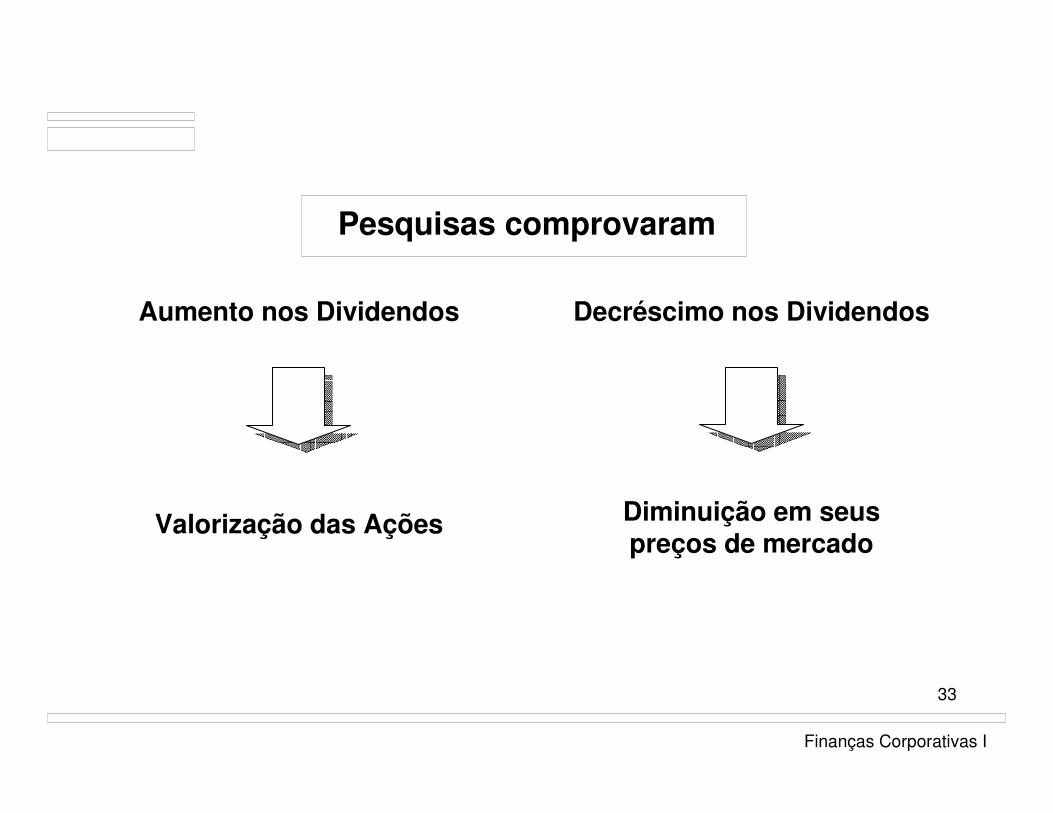

Pesquisas comprovaram

Aumento nos Dividendos

Valorização das Ações

Decréscimo nos Dividendos

Diminuição em seus preços de mercado

34

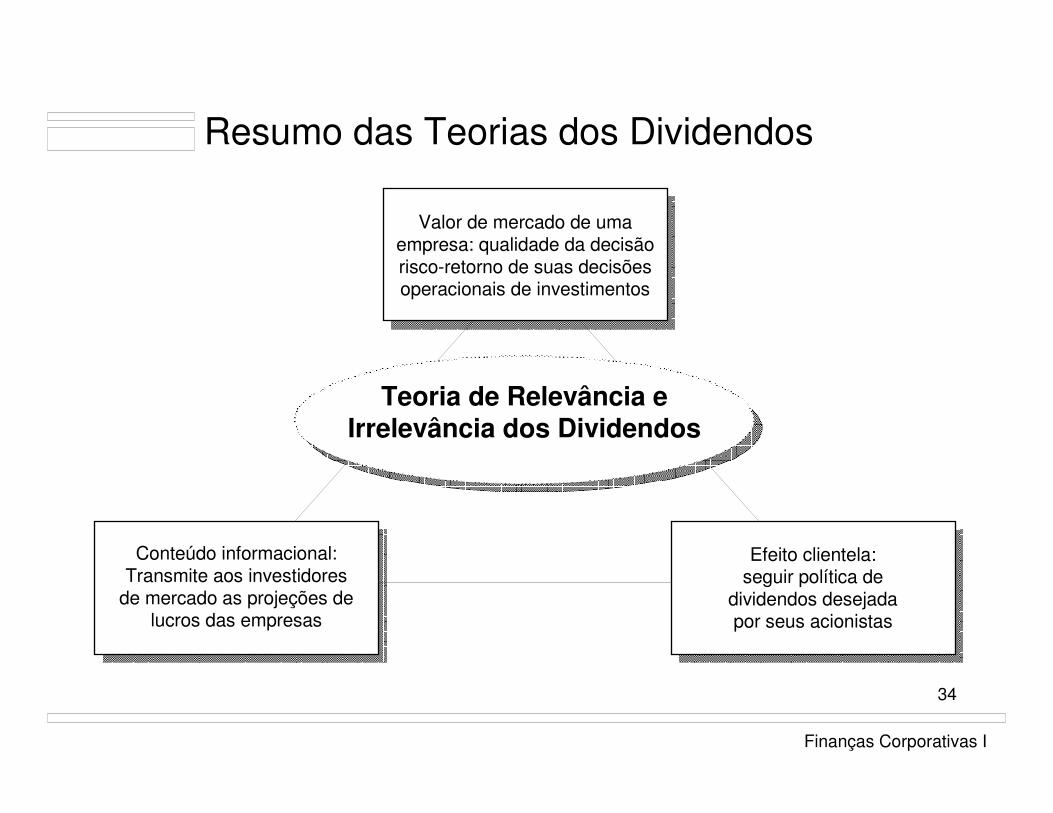

Finanças Corporativas I

Resumo das Teorias dos Dividendos

Teoria de Relevância e Irrelevância dos Dividendos

Conteúdo informacional: Transmite aos investidores

de mercado as projeções de lucros das empresas

Valor de mercado de uma empresa: qualidade da decisão risco-retorno de suas decisões operacionais de investimentos

Efeito clientela: seguir política de

dividendos desejada por seus acionistas

35

Finanças Corporativas I

Quanto Distribuir de Dividendos

Cálculo Importante na Política de Dividendos

Montante que as empresas podem distribuir dos seus lucros aos acionistas

36

Finanças Corporativas I

Fluxo de Caixa Disponível do Acionista (FCDA)

Reflete quanto sobra de caixa ao final de um

exercício

Expressa o dinheiro em

excesso disponível no

caixa da empresa

Sabe se a empresa está ou

não pagando dividendos aos seus acionistas

em excesso

Empresas devem devolver dinheiro aos seus acionistas toda vez que apresentarem um fluxo de caixa disponível do acionista maior do que zero

37

Finanças Corporativas I

Montante dos Dividendos

Dividendos

Devolve montante maior que sua capacidade de caixa

Recursos em excesso em seus ativos

= FCDA

Distribui excesso de caixa e devolve aos investidores tudo o que pode

Dividendos >

FCDA

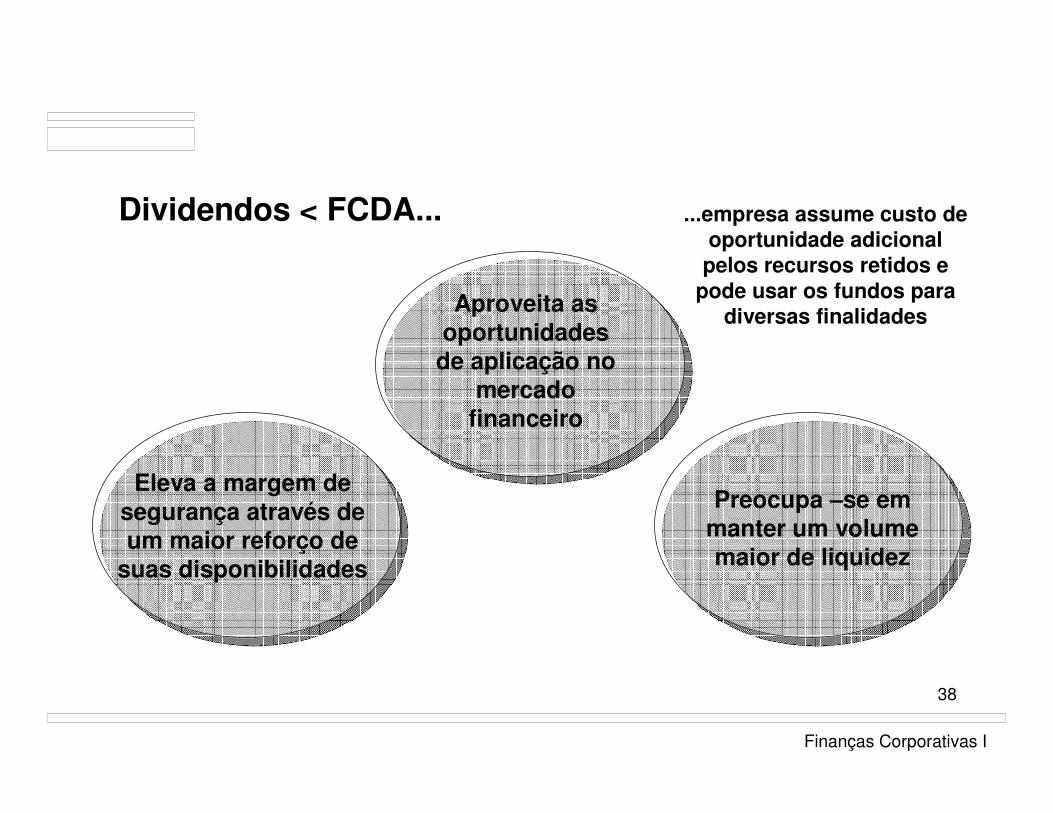

FCDA

Dividendos <

38

Finanças Corporativas I

Dividendos < FCDA... ...empresa assume custo de oportunidade adicional pelos recursos retidos e

pode usar os fundos para diversas finalidadesAproveita as

oportunidades de aplicação no

mercado financeiro

Eleva a margem de segurança através de um maior reforço de

suas disponibilidades

Preocupa –se em manter um volume maior de liquidez

39

Finanças Corporativas I

Como Calcular o FCDA

Estrutura básica de

cálculo do FCDA LUCRO LÍQUIDO

( + ) DEPRECIAÇÃO

( = ) FLUXO DE CAIXA DAS OPERAÇÕES

( - ) INVESTIMENTO DE CAPITAL FIXO

( - ) VARIAÇÃO DO INVESTIMENTO EM GIRO

( - ) PAGAMENTO PRINCIPAL DE DÍVIDAS

( + ) NOVAS DÍVIDAS

( = ) FLUXO DE CAIXA DISPONÍVEL DO ACIONISTAS - FCDA

40

Finanças Corporativas I

Estrutura do FCDA

Determinação do FCDA

Fluxo de Caixa das Operações

Lucro Líquido

+Despesas Não Desembolsáveis

Depreciação Amortização Exaustão

A empresa geralmente necessita de parte desses recursos para financiar seus investimentos fixos e de giro

41

Finanças Corporativas I

Volume de

Reinvestimento

Necessário

Mercado

Setor de atuação da empresa

Competitividade

Agregação Tecnológica

Sistema de Distribuição dos Produtos

Oportunidades de Crescimento

Estágio do Ciclo de Vida

42

Finanças Corporativas I

Empresa

Crescimento

Volume de Capital para Investimento

Crescimento

Caixa mais elevado

Giro

Reduz Fluxo de Caixa dos Acionistas

Aumentam disponibilidade para investimentos

Investimento total de uma empresa = Investimentos Fixos + Investimentos necessários em Giro

Investimento Líquido = Investimento total – Depreciação

Variação Positiva Variação Negativa

43

Finanças Corporativas I

Estrutura do FCDA

Usado para expressar modificações na estrutura de capital da empresa

Pagamento do Principal da Dívida

44

Finanças Corporativas I

Empresas com endividamento

muito alto

Devem resgatar parte de suas dívidas

Utilizam de parte dos resultados líquidos

auferidos para reter e elevar sua capitalização

Empresas altamente

capitalizadas

Podem ajustar sua estrutura de financiamento através da contratação de

novas dívidas

Elevada participação de recursos próprios

45

Finanças Corporativas I

Nível desejado de endividamento

Relação é referência de todas as decisões

de investimento

Necessidades líquidas de

investimento previstas

Manter proporção de passivo e

patrimônio líquido

Item de entrada decorrente de novas dívidas

Determinado pelo índice de

endividamento e o total do investimento líquido

46

Finanças Corporativas I

Montante de Dividendos que uma Empresa

pode Pagar

Fluxo de caixa gerado por suas operações Aversão da empresa ao risco

Oportunidades de Crescimento e Políticas

de Investimentos

Estrutura de Capital e Fontes de Financiamento

Disponíveis

47

Finanças Corporativas I

Cálculo das Novas Dívidas

Cálculo da entrada das novas dívidas

Total dos investimentos em bens fixos e giros = $100

Depreciação = $40

Estrutura de capital ideal = 40% dos investimentos e 60% financiados por recursos próprios

Investimento líquido de capital = $ 60

Endividamento a ser mantido = 40%

Do investimento líquido de $60, 40% dele deve ser financiado por novas dívidas

Entrada de novas dívidas = $ 24

48

Finanças Corporativas I

Comparação FCDA X Dividendos

5,49,251,412,995,711,355,1MÉDIA

9,9(92,3)(0,5)30,3170,018,090,506

7,5145,7170,220,795,414,876,805

5,1(35,8)(0,4)9,886,910,950,404

2,53,949,72,285,87,534,703

1,824,537,91,340,35,123,102

DIVIDFCDANOVAS DÍVIDAS

INVEST

GIRO

INVEST

FIXODEPREC.LUCRO

LÍQUIDO

( $ MILHÕES)

ANO

49

Finanças Corporativas I

O resultado em excesso de caixa retido na empresa tem um custo de oportunidade que

deve onerar o retorno dos investimentos

Na média, a empresa reteve lucros em excesso e não distribuiu aos seus acionistas

50

Finanças Corporativas I

Aplicação Prática

$ 1.500$ 1.500INVESTIMENTO EM GIRO

$ 10.200$ 10.500INVEST CAPITAL FIXO

$ 12.078$ 11.880LUCRO LÍQUIDO

$ 6.222$ 6.120IR (34%)

$ 18.300$ 18.000(=) LUCRO ANTES IR

$ 5.200$ 4.000DESPESAS COM JUROS

$ 23.500$ 22.000(=) RES OPERAC BRUTO

$ 5.500$ 4.400DEPRECIAÇÃO

$29.000$ 26.400EBITDA

PROJETADOEXERCÍCIO ATUAL

A empresa possui 1.800 ações emitidas e pagou no atual exercício $ 2,10 / ação de dividendos e mantém 40% de dívidas

e 60% de recursos próprios financiando seus ativos

51

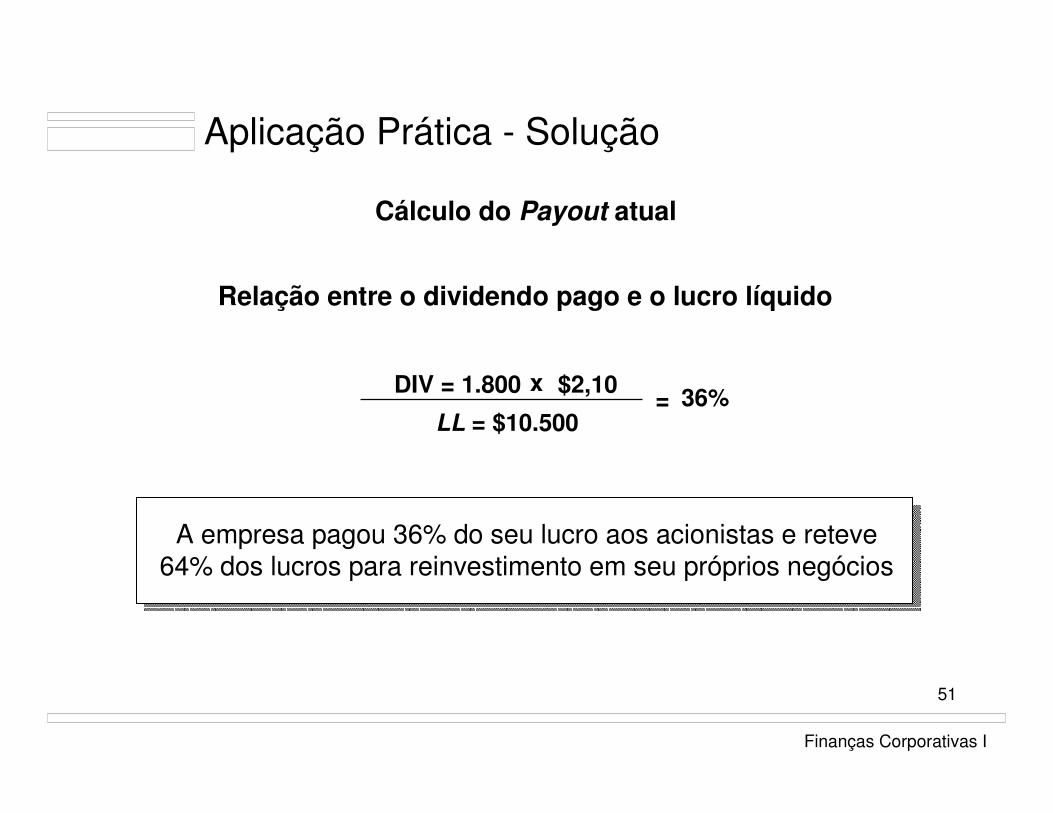

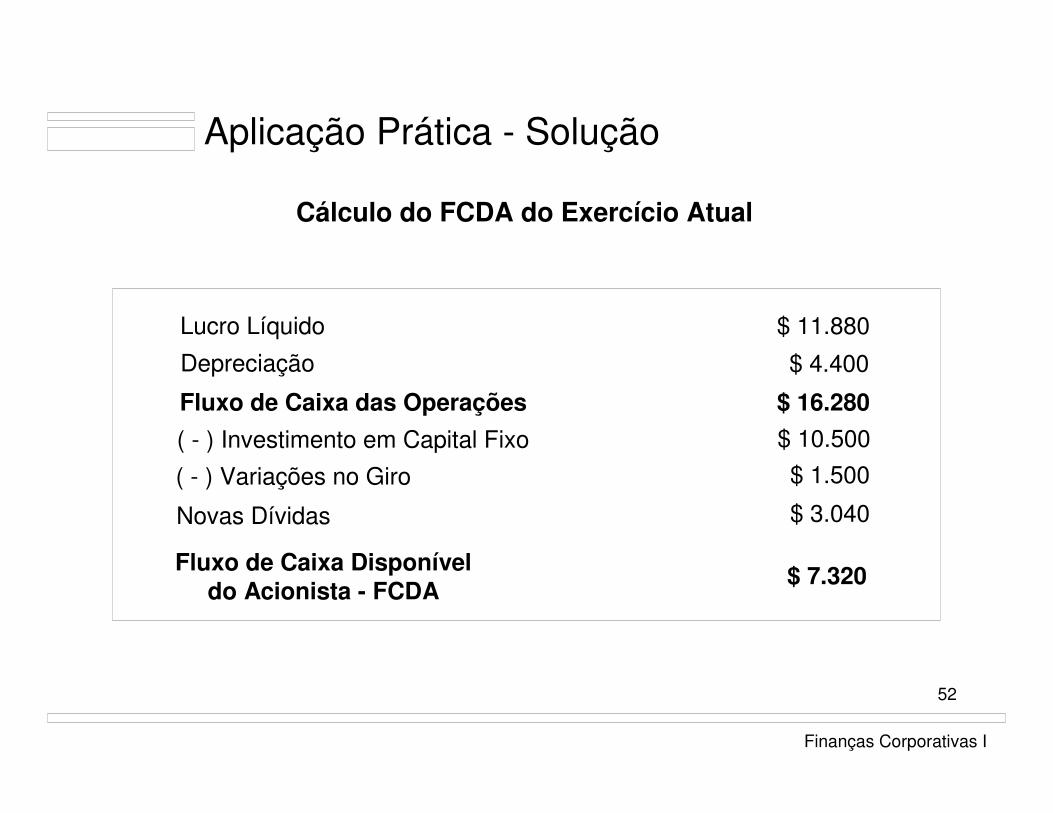

Finanças Corporativas I

Aplicação Prática - Solução

Cálculo do Payout atual

Relação entre o dividendo pago e o lucro líquido

A empresa pagou 36% do seu lucro aos acionistas e reteve 64% dos lucros para reinvestimento em seu próprios negócios

DIV = 1.800 x $2,10

LL = $10.50036%=

52

Finanças Corporativas I

Aplicação Prática - Solução

Cálculo do FCDA do Exercício Atual

Lucro Líquido

Depreciação

Fluxo de Caixa das Operações

( - ) Investimento em Capital Fixo

( - ) Variações no Giro

Novas Dívidas

Fluxo de Caixa Disponível do Acionista - FCDA

$ 11.880

$ 4.400

$ 16.280

$ 10.500

$ 1.500

$ 3.040

$ 7.320

53

Finanças Corporativas I

Aplicação Prática - Solução

Proporção do FCDA distribuído

Empresa distribuiu somente 51,6% de sua efetiva capacidade de caixa em pagar os lucros

DIV = 1.800 x $2,10

$7.320FCDA == 51,6%

54

Finanças Corporativas I

FCDA PROJETADO

$ 8.358Fluxo de Caixa Disponível dos Acionistas - FCDA

$ 2.480Novas Dívidas$ 1.500( - ) Variações em Giro$ 10.200( - ) Investimento em Capital Fixo$ 17.578Fluxo de Caixa Das Operações$ 5.500Depreciação$ 12.078Lucro Líquido

55

Finanças Corporativas I

Indicadores de Dividendos no Brasil

Realidade dos dividendos e análise do desempenho dos principais indicadores

14,5%68,9%51,9%3 ACIONISTAS

10,9%64,3%47,0%2 ACIONISTAS

6,3%53,2%36,2%1 ACIONISTA

DOW JONESBOVESPAIBOVESPA

Composição acionária das companhias brasileiras abertas em 2006

Dificuldade do mercado de capitais brasileiros atingir seu objetivo de alocação mais eficiente de seus recursos

Baixa proteção dos acionistas minoritários

Alta concentração de capital votante e modelo

de governança corporativa

56

Finanças Corporativas I

Dividendos Totais no Brasil

Dividendos por ação pagos no Brasil

Mostra uma grande volatilidade dos indicadores

13,157,5620,706,0564,545,2258,36SD (%)

1,331,071,430,604,340,773,19MÉDIA

2006200520042003200220012000

[Valores Anuais – R$/Ação]

Fonte: Economática. Março./07

57

Finanças Corporativas I

Distribuição de Dividendos no Brasil

Dividendos por ações ordinárias e preferenciais pagos pelas companhias abertas brasileiras anualmente

1,181,512006

0,991,162005

1,211,722004

0,580,672003

2,936,212002

0,710,862001

2,873,622000

PREFORDINANO

(R$/Ação)

58

Finanças Corporativas I

Payout no Brasil

Média do payout pago por ações listadas na Bovespa

35,29368,64570,2993,061.203,26151,60273,25SD

52,7474,1770,8942,44114,5951,6651,07MÉDIA

2006200520042003200220012000

(Em %)

59

Finanças Corporativas I

Payout por Ação

53,4851,772006

68,4080,472005

68,5373,562004

43,5541,132003

78,04158,542002

51,0852,372001

48,4754,282000

PREFORDINANO

Fonte: ECONOMÁTICA, MAR./2007

PAYOUT POR CLASSE DE AÇÕES (Em %)