FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS …

129

FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS FACULDADES INTEGRADAS MACHADO DE ASSIS CURSO DE CIÊNCIAS CONTÁBEIS ANDRIELI DE OLIVEIRA ANDRIGHETTI IMPLANTAÇÃO DE SISTEMA DE CONTROLE DE ESTOQUE EM EMPRESA DE COMÉRCIO VAREJISTA TRABALHO DE CONCLUSÃO DE CURSO Santa Rosa 2015

Transcript of FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS …

FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS FACULDADES INTEGRADAS MACHADO DE ASSIS

CURSO DE CIÊNCIAS CONTÁBEIS

ANDRIELI DE OLIVEIRA ANDRIGHETTI

IMPLANTAÇÃO DE SISTEMA DE CONTROLE DE ESTOQUE EM EMPRESA DE COMÉRCIO VAREJISTA

TRABALHO DE CONCLUSÃO DE CURSO

Santa Rosa 2015

ANDRIELI DE OLIVEIRA ANDRIGHETTI

IMPLANTAÇÃO DE SISTEMA DE CONTROLE DE ESTOQUE EM EMPRESA DE COMÉRCIO VAREJISTA

TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Orientadora: Prof.ª Ma. Cátia Guadagnin Rossa

Santa Rosa 2015

ANDRIELI DE OLIVEIRA ANDRIGHETTI

IMPLANTAÇÃO DE SISTEMA DE CONTROLE DE ESTOQUE EM EMPRESA DE

COMÉRCIO VAREJISTA TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Banca Examinadora

Profª.Ma. Cátia Guadagnin Rossa - Orientadora

Prof.

Prof.

Santa Rosa, 25 de novembro de 2015.

DEDICATÓRIA

Dedico este estudo para toda a minha FAMÍLIA, alicerce da minha vida, formada por pessoas de que tanto me orgulho.

Em especial a minha MÃE, como uma das maneiras de agradecer por tudo que fez por mim e pelas minhas irmãs, trabalhando incansavelmente para nos propiciar uma excelente educação.

AGRADECIMENTOS

Em primeiro lugar, quero agradecer a DEUS, pelas bênçãos que derramou sobre mim em toda minha caminhada acadêmica, ajudando a superar os obstáculos e tornando possível a vitória.

A minha família e ao meu namorado que sempre estiveram ao meu lado, incentivando-me nos estudos, mesmo quando as dificuldades se apresentavam.

A minha professora orientadora, Ma. Cátia Guadagnin Rossa, que me auxiliou muito na caminhada acadêmica, na realização deste estudo e na conquista desta vitória.

A todos os professores que fizeram parte desta caminhada, agradeço pela amizade constituída e pelos ensinamentos passados.

MUITO OBRIGADA!

Sem sonhos, a vida não tem brilho. Sem metas, os sonhos não têm alicerces. Sem prioridades, os sonhos não se tornam reais.

Augusto Cury

RESUMO

A pesquisa apresenta a implantação de um sistema de controle de estoque para melhor gestão de compras, em um comércio varejista, o Comércio Noroeste localizado em Tuparendi- RS. Para averiguar se a implantação do sistema de controle de estoque auxiliará na gestão de compras, os dados para a realização do estudo foram obtidos por meio de pesquisas como a aplicada, pois são aplicado os conhecimentos na prática. No que se refere à abordagem do problema, ela se classifica em qualitativa, porque se avalia as situações a partir de vários dados adquiridos que foram necessários para compreender a realidade do que está em estudo; e também é considerada quantitativa, pois foi elaborado um plano do que irá ser desenvolvido na pesquisa. Em relação aos objetivos se classifica em pesquisa exploratória, onde se realiza exposição da situação da empresa. E, além disso, também é considerada como pesquisa descritiva, pois é descrito o resultado do estudo. Já do ponto de vista dos procedimentos técnicos, ela se classifica como pesquisa bibliográfica, porque se utiliza livros de autores como Dias, Fenili, Marconi e Lakatos, Francischini e Gurgel, Martins e Alt. Também se classifica como estudo de caso, pois o estudo efetuado é em um caso específico. Também é classificada como pesquisa documental, pois através dos documentos utilizados para o desenvolvimento do trabalho foi gerada análise. A pesquisa documental de forma indireta foi utilizada, pois valendo-se de notas fiscais de compras, documentos que fornecem informações sobre preço de custo, alíquotas de tributação e a quantidade de itens. A pesquisa bibliográfica utilizou-se de livros para embasar o estudo e para solucionar o problema. Já a pesquisa direta foi feita com documentação direta extensiva, através de questionário semiestruturado ao gestor da empresa. Para explicar o problema em estudo é utilizado o método hipotético- dedutivo, pois é através desse que busca-se prováveis opções para solucioná-lo. Além desses, o método comparativo serve para estudar o problema e, a partir desse, fazer uma análise de possíveis diferenças entre problemas; o método experimental ou empírico, consiste em aplicar os elementos do estudo em influência de variáveis obtendo os resultados que a variável forneceu. O referencial teórico baseia-se em conceito e funções dos estoques; controle de estoque; sistema de informação; sistema de controle de estoque, gestão de compras. Para que os objetivos fossem alcançados fez-se uma pesquisa de como era o sistema de controle de estoque antes da implantação do sistema; como é o funcionamento do sistema de controle escolhido- o Clipp Store; foi efetivada a implantação do sistema na empresa com a apuração das mercadorias que estão no estoque do empreendimento, e também um estudo dos resultados obtidos com a implantação do sistema, concluindo que ele auxilia a empresa no controle de estoque, assim ajudando na melhor gestão de compras, pois através dele pode-se verificar a quantidade de itens de determinada mercadoria que precisa comprar.

Palavras-chave: gestão de compras - sistema de controle de estoque -

controle de estoque.

ABSTRACT

The research paper deals about the enactment of an inventory control system to better purchasing management, in a retail trade, Trade Northwest (Comércio Noroeste) located in Tuparendi- RS. To see if the implementation of inventory control system will assist in purchasing management, the data for the study were obtained through research and applied. It is applied knowledge in practice. As regards the problem of approach, it is classified as qualitative, because it evaluates the conditions acquired from various data that are necessary to understand the reality of what is being studied; as well it is considered quantitative, since a plan was drawn up from which will be developed the research. Regarding the goals ranks in exploratory research, which is performed exposure of the company's situation. Besides this, it is also regarded as descriptive, it describes the study outcome. Since the point of view of the technical procedures, it changes into literature, because there is use of authors such as Dias, Fenili, Marconi and Lakatos, Francischini and Gurgel, Martins and Alt. Also positions as a case study because the study is performed in a specific case. It is also classified as documentary research, as through the documents used for the development of the work was generated analysis. The documentary research was indirectly used, for taking advantage of tax shopping notes, documents that provide information about cost, tax rates and the amount of items. A literature search was done in books published to support the study and to resolve the issue. Since the direct research was done with extensive direct documentation, through semi-structured questionnaire to the company manager. To explain the problem under study is used the hypothetical-deductive method because it is through this that we seek to find options to solve it. In addition, the comparative method is used to study the problem and, from that, to analyze possible differences between problems; experimental or empirical method is to apply the study elements in influence variables getting the results that the variable provided. The theoretical framework is based on concepts and functions of inventories; inventory control; information system; inventory control system, purchasing management. So that the objectives were achieved there was done a research about the inventory control system prior to system deployment; as is the operation of the chosen- Clipp Store control system; there was effective deployment of the system in the company with the determination of the goods that are in stock of the enterprise, and also a study of the results obtained with the system implementation, concluding that it assists the company in inventory control, thus helping in better management shopping, because through it it is possible to check the amount of certain items of goods that need to be bought.

Keywords: purchasing management - stock control system - inventory control.

LISTA DE ILUSTRAÇÕES

Ilustração 1 - Tipos de estoques e finalidades. ......................................................... 27

Ilustração 2 - Tipos de recursos e seus significados. ................................................ 30

Ilustração 3 - Capacidade de produção versus estoques. ......................................... 31

Ilustração 4 - Giro de estoque de um determinado item. ........................................... 32

Ilustração 5 - Giro de estoque para vários itens. ....................................................... 32

Ilustração 6 - Cobertura de estoques. ....................................................................... 32

Ilustração 7 - Retorno de Capital. .............................................................................. 33

Ilustração 8 - Documentos do controle de estoque. .................................................. 37

Ilustração 9 - Demanda média no período. ............................................................... 38

Ilustração 10 - Cálculo do estoque virtual.................................................................. 42

Ilustração 11 - Aplicações do sistema de informação. .............................................. 46

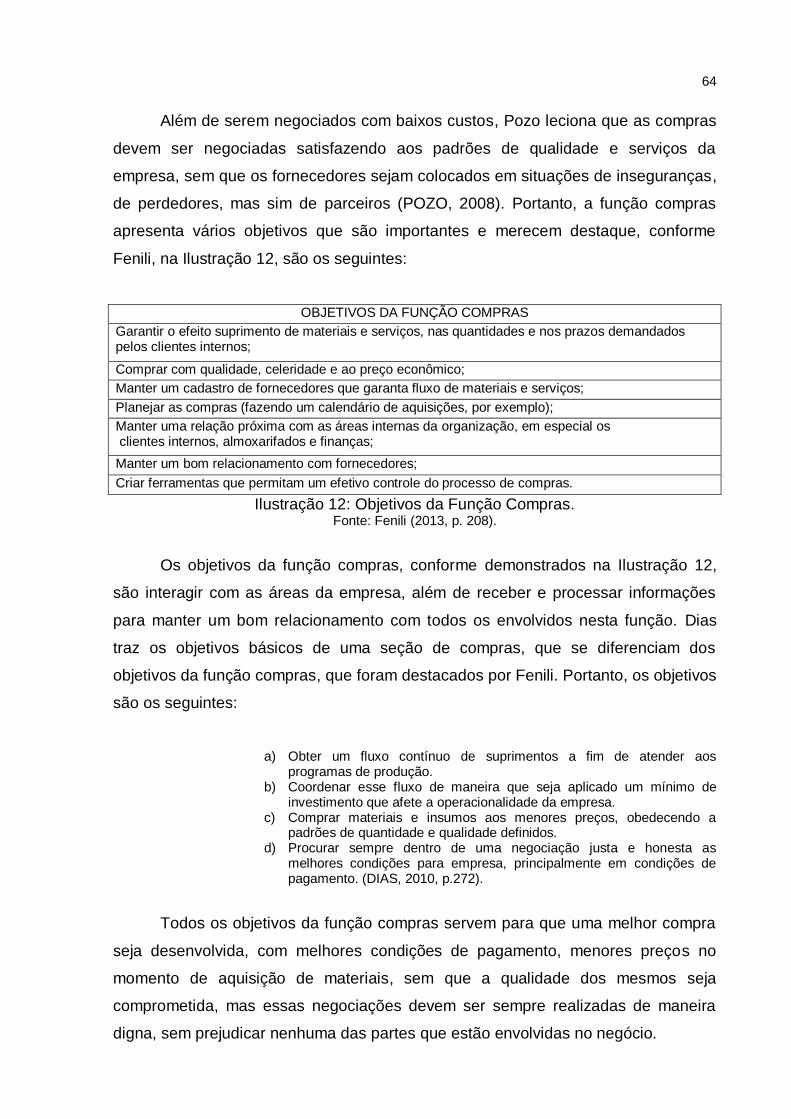

Ilustração 12 - Objetivos da função compras. ........................................................... 64

Ilustração 13 - Departamento da empresa. ............................................................... 68

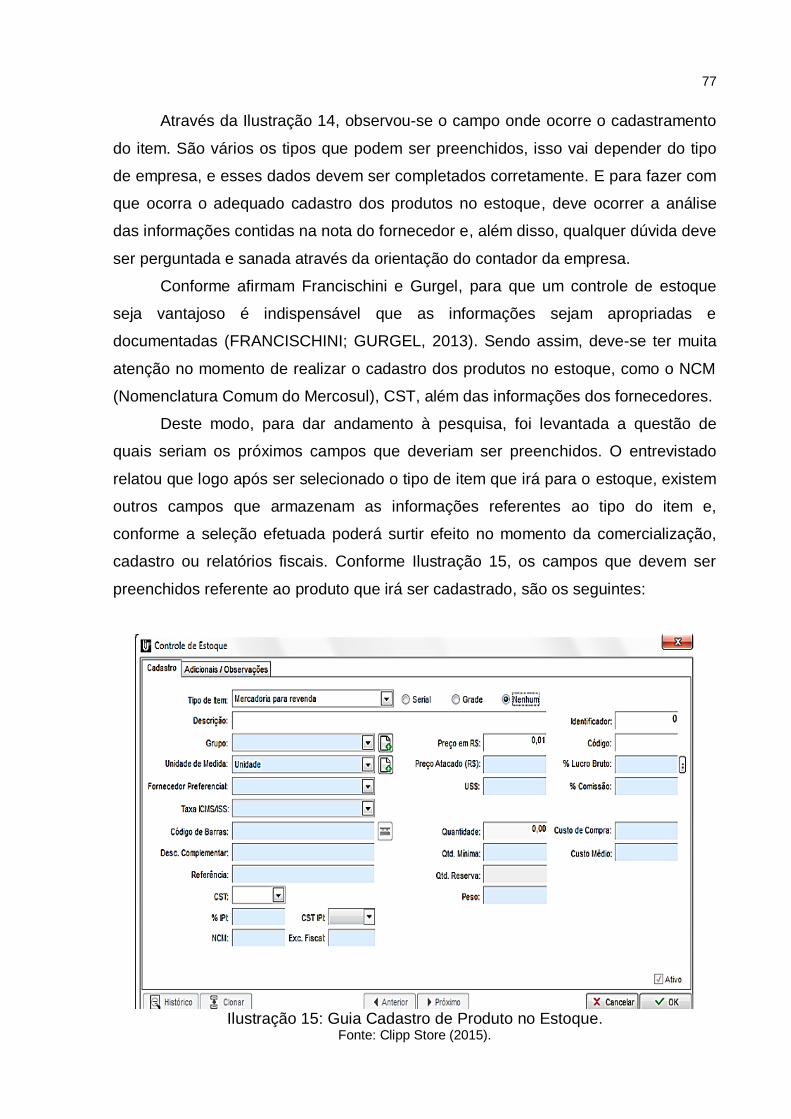

Ilustração 14 - Guia cadastro do tipo de item que irá para o estoque ....................... 76

Ilustração 15 - Guia cadastro de produto no estoque ................................................ 77

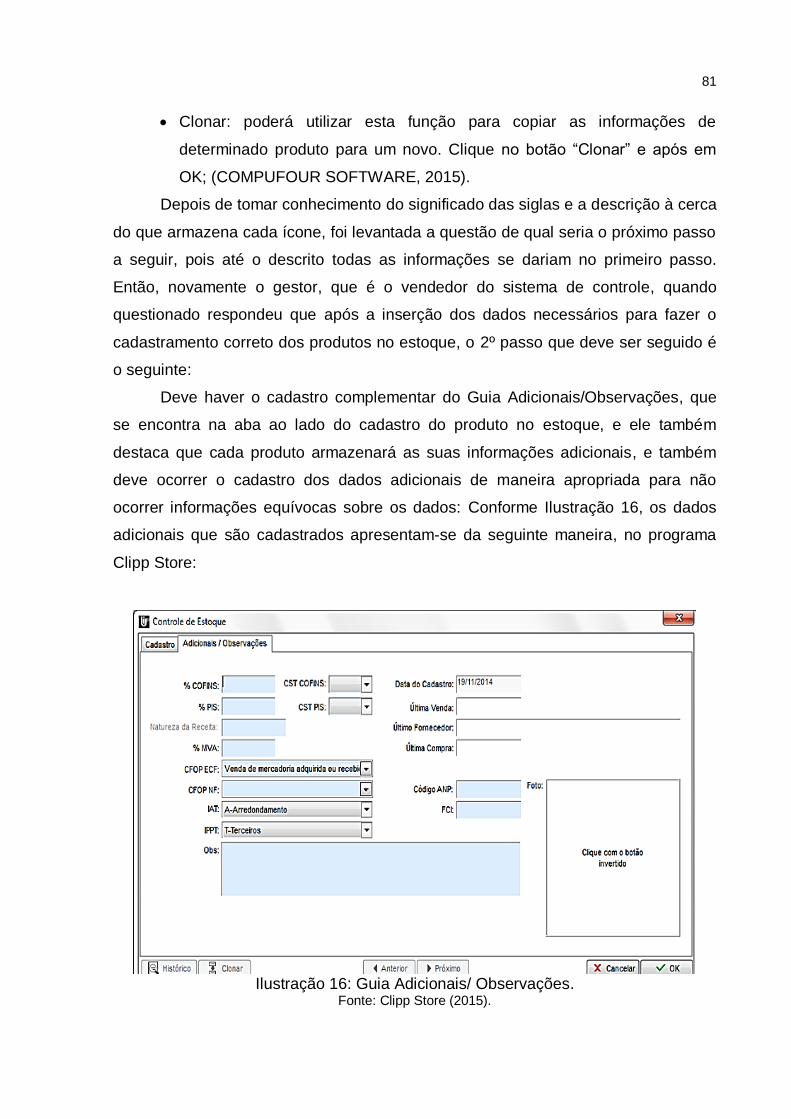

Ilustração 16 - Guia adicionais/ observações ............................................................ 81

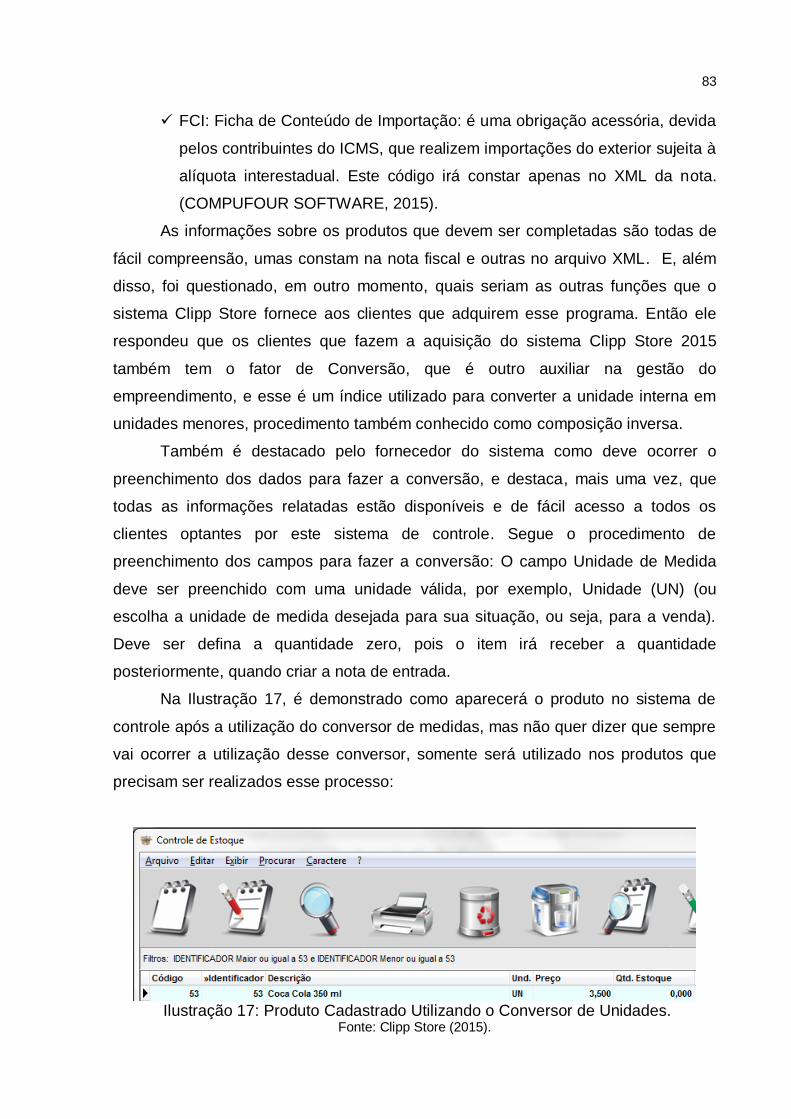

Ilustração 17 - Produto cadastrado utilizando o conversor de unidades ................... 83

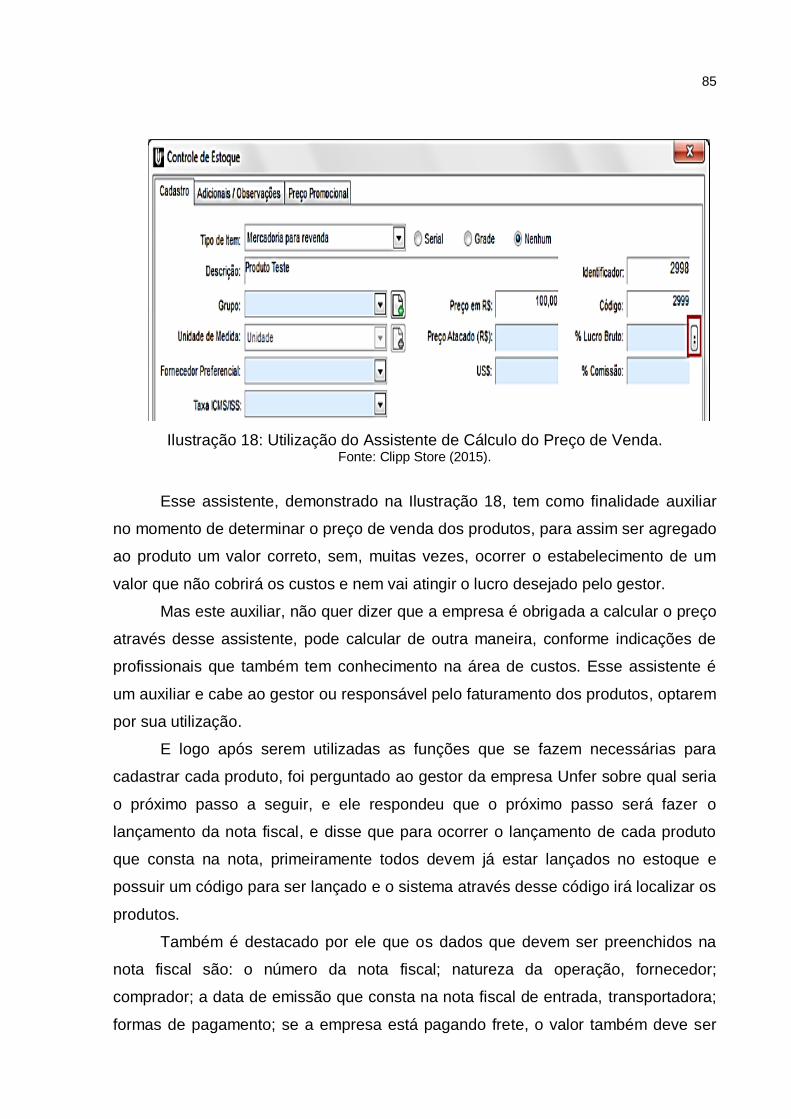

Ilustração 18 - Utilização do assistente de cálculo do preço de venda. .................... 85

Ilustração 19 - Lançamento da nota fiscal de entrada dos produtos cadastrados ..... 86

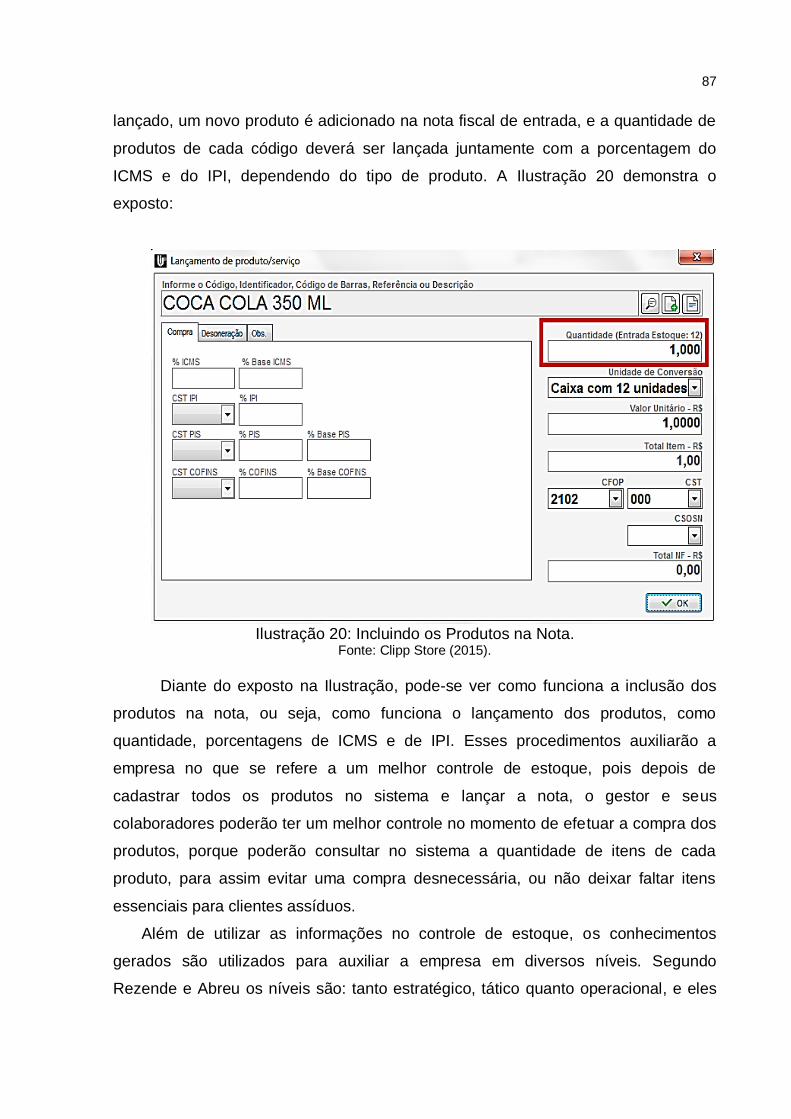

Ilustração 20 - Incluindo os produtos na nota ............................................................ 87

Ilustração 21 - Tela principal de acesso ao sistema de controle de estoque Clipp

Store ................................................................................................ 88

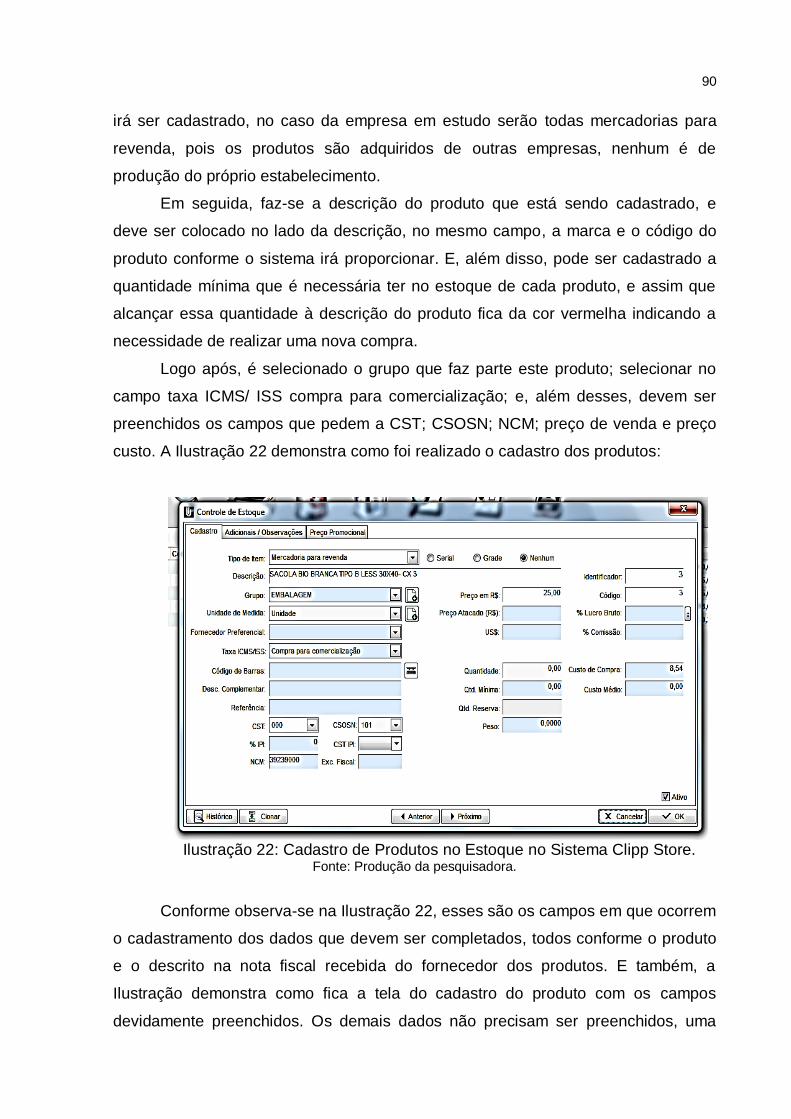

Ilustração 22 - Cadastro de produtos no estoque no sistema Clipp Store. . .............. 90

Ilustração 23 - Cadastro de fornecedor no sistema Clipp Store. ............................... 92

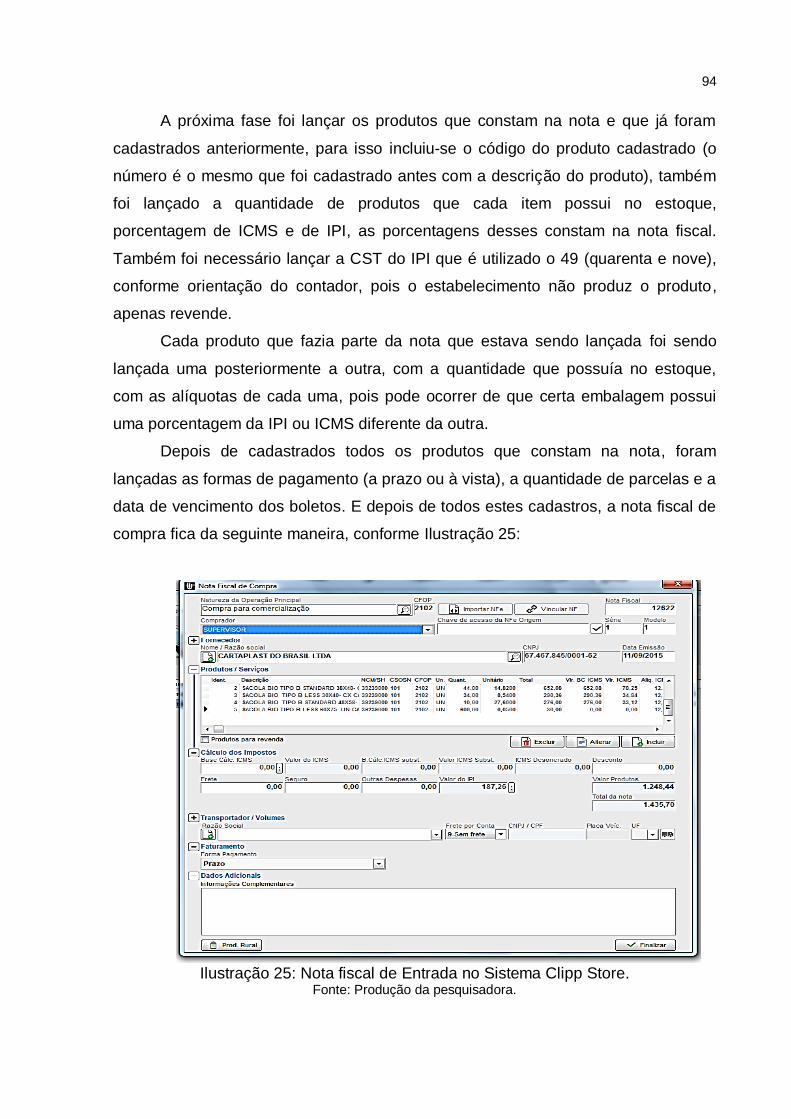

Ilustração 24 - Nota fiscal de entrada no sistema Clipp Store. .................................. 93

Ilustração 25 - Nota fiscal de entrada no sistema Clipp Store. .................................. 94

Ilustração 26 - Colocando os códigos nos produtos. ................................................. 95

Ilustração 27 - Controle de estoque Clipp Store... ..................................................... 96

Ilustração 28 - Cadastrando clientes no Clipp Store... .............................................. 97

LISTA DE ABREVIAÇÕES, SIGLAS E SÍMBOLOS.

%- por cento

%Cofins -Percentual de COFINS

%IPI- Percentual de Imposto sobre Produto Industrializado

%MVA- Valor em porcentagem referente à Margem de Valor Agregado

%PIS- Percentual de PIS

+- Soma

= - Igual

C - Consumo médio mensal

C- Capital em Estoque

C- Consumo médio do tempo

CC-e- Carta de Correção Eletrônica

CDL/SPC- Sistema de informações das Câmaras de Dirigentes Lojistas

CEP- Código de Endereçamento Postal

CFOP- Código Fiscal de Operações e Prestações

CFOP ECF: Código Fiscal de Operações e Prestações, utilizado para Emissor de

Cupom Fiscal

CFOP NF- Código Fiscal de Operações e Prestações, utilizado para operações na

Nota de Venda.

Cia- Companhia

CNPJ - Cadastro Nacional da Pessoa Jurídica

Código ANP: Código da Agência Nacional do Petróleo Gás Natural e

Biocombustíveis.

COFINS- Contribuição para o Financiamento da Seguridade Social

CPF- Cadastro de Pessoa Física

CSOSN - Código da Situação da Operação do Simples Nacional.

CST - Código da Situação Tributária

CST COFINS- Código de Substituição Tributária referente à Contribuição para o

Financiamento da Seguridade Social

CST IPI- Código referente à Situação Tributária do IPI

CST PIS- Código de Substituição Tributária referente a Programas de Integração

Social

CX – caixa

D¹ -Demanda em cada período

D2 -Demanda em cada período

DANFE- Documento Auxiliar da Nota Fiscal Eletrônica

DF- Distrito Federal

DM- Demanda média

DRP- Planejamento das Necessidades de Distribuição

E.Mn- Estoque médio,

ECF- Emissor de Cupom Fiscal

EDI- Tecnologia para Transmissão de Dados Eletronicamente

EM- Estoque Médio

Emáx- Máximo de itens em almoxarifado

EPP- Empresa de Pequeno Porte

ERP- Planejamento dos Recursos Empresariais

ES - Estoque de Segurança

ES- Estoque Mínimo ou de Segurança.

Eseg- Estoque de segurança

FCI: Ficha de Conteúdo de Importação:

FEMA - Fundação Educacional Machado de Assis

IAT- Arredondamento ou Truncamento

ICMS – Imposto Sobre Circulação de Mercadoria e Serviços

ICMS subst.- Imposto sobre Circulação de Mercadorias e Serviços com Substituição

Tributária

IE- Inscrição Estadual

IPI – Imposto sobre Produto Industrializado

IPPT- Indicador de Produção Própria ou de Terceiros

IR – Imposto de Renda

ISS- Imposto sobre Serviços de Qualquer Natureza

JIT- Just In Time

K - Fator de segurança arbitrário

L – Lucro

LC- Lote de Compra

LFE - Livro Fiscal Eletrônico

LTDA- Limitada

MRP I- Planejamento das Necessidades de Materiais

MRP- Planejamento das Necessidades de Materiais

MRPII- Planejamento das Necessidades de Materiais

n - número de períodos

NCM- Nomenclatura Comum MERCOSUL

NF- Nota Fiscal

NFC-e- Nota fiscal ao Consumidor Eletrônica

NF-e - Nota Fiscal Eletrônica

Nº- Número

Org- Organizador

p. - páginas

PCP- Planejamento e Controle de Produção

PDF- Formato de Documento Portátil

PEPS- Primeiro a entrar e o primeiro a sair

PIS- Programas de Integração Social

PP- Ponto de Pedido

Q- Quantidade

Q/2- Quantidade dividido por 2

Qtd - Quantidade

R$- Valor em real

RC- Retorno de Capital investido em estoque

RS- Rio Grande Do Sul

SI- Sistema de Informação

SIG- Sistemas de Informações Gerenciais

Sintegra- Sistema integrado de informações sobre operações interestaduais com

mercadorias e serviços

SPED – Sistema Público de Escrituração Digital

TR- Tempo de Reposição

UEPS- Último a entrar e primeiro a sair

UN – unidade

US$ - Símbolo da moeda americana

X- Multiplicação

XML- Extensible Markup Language,- Linguagem Extensível de Marcação Genérica

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 15 1 CONTEXTUALIZAÇÃO DO TRABALHO .............................................................. 17

1.1 TEMA ................................................................................................................. 17 1.2 DELIMITAÇÃO DO TEMA ................................................................................... 17 1.3 PROBLEMA ........................................................................................................ 17 1.4 OBJETIVOS ........................................................................................................ 18 1.4.1 Objetivo Geral ................................................................................................. 18 1.4.2 Objetivos Específicos .................................................................................... 18

1.5 JUSTIFICATIVA .................................................................................................. 18 1.6 METODOLOGIA .................................................................................................. 19 1.6.1 Categorização da Pesquisa ........................................................................... 20 1.6.2 Dados Coletados ............................................................................................ 22 1.6.3 Análise e Interpretação dos Dados ............................................................... 23 1.6.4 Apresentação da Organização ...................................................................... 24 2 REFERENCIAL TEÓRICO ..................................................................................... 25

2.1 CONCEITO E FUNÇÕES DOS ESTOQUES ............................................................ 25 2.2 CONTROLE DE ESTOQUE .................................................................................... 34 2.3 SISTEMA DE INFORMAÇÃO ................................................................................. 43 2.4 SISTEMA DE CONTROLE DE ESTOQUE ............................................................... 52 2.5 GESTÃO DE COMPRAS ........................................................................................ 62 3 DIAGNÓSTICO E ANÁLISE .................................................................................. 70 3.1 DESCRIÇÃO DO CONTROLE DE ESTOQUE DA EMPRESA ........................... 70 3.2 SISTEMA DE INFORMAÇÃO ............................................................................. 73 3.3 IMPLANTAÇÃO DO SISTEMA DE CONTROLE DE ESTOQUE ........................ 89 3.4 RESULTADOS DA IMPLANTAÇÃO DO SISTEMA DE CONTROLE DE

ESTOQUE .......................................................................................................... 98 4 RECOMENDAÇÕES ............................................................................................ 101 CONCLUSÃO ......................................................................................................... 103 REFERÊNCIAS ....................................................................................................... 106

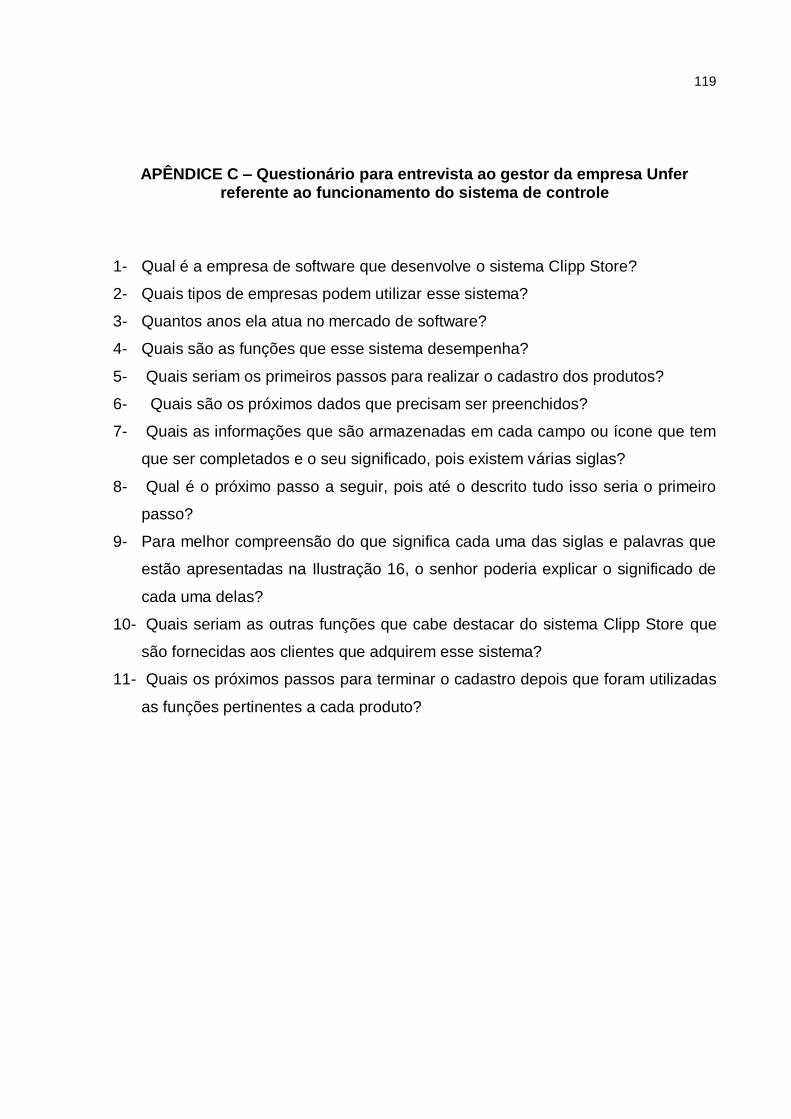

APÊNDICES .......................................................................................................... 109

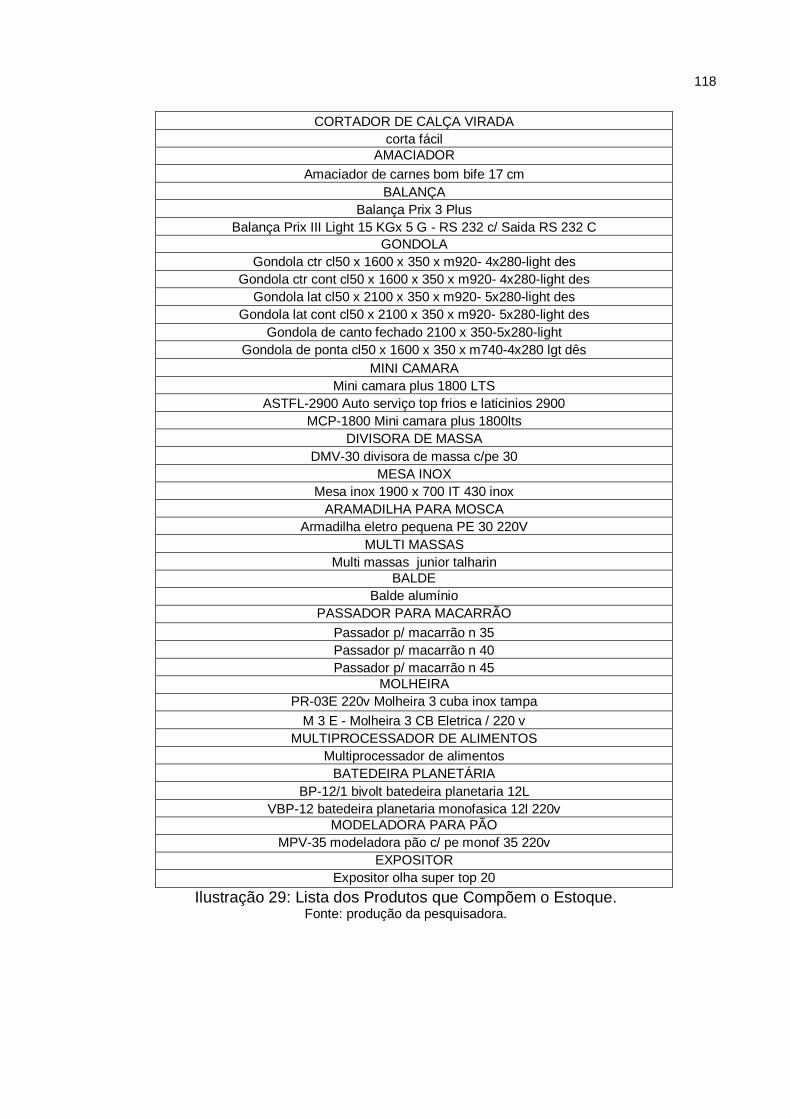

APÊNDICE A - QUESTIONÁRIO PARA ENTREVISTA AO GESTOR .................... 110 APÊNDICE B - LISTA DOS PRODUTOS QUE COMPÕEM O ESTOQUE ............. 111 APÊNDICE C - QUESTIONÁRIO PARA ENTREVISTA AO GESTOR DA

EMPRESA UNFER REFERENTE AO FUNCIONAMENTO DO SISTEMA DE CONTROLE............................................................. 118

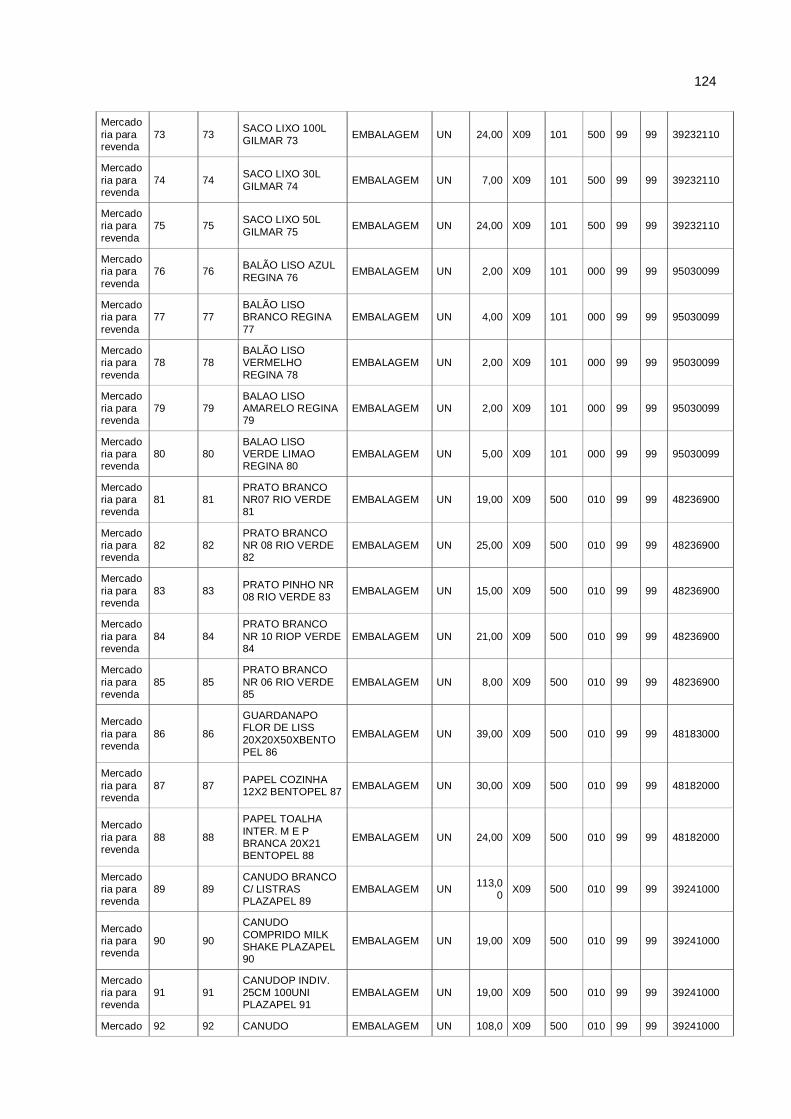

APÊNDICE D - RELATÓRIO DE ESTOQUE JOÃO FEITEN- EPP......................... 119

APÊNDICE E - PLANILHA PARA CONTROLE DE ESTOQUE SEMANALMENTE.125

15

INTRODUÇÃO

Diante do atual cenário econômico, as empresas vêm buscando alternativas

para diminuir os custos. Um dos setores que podem ser melhor gerenciados é o

estoque da empresa, pois, muitas vezes, podem ter uma quantidade elevada de

mercadorias em estoque, isso ocorre devido à falta de controle no momento de

realizar as compras.

Uma maneira de fazer com que isso ocorra é implantar um sistema de

controle de estoque, pois através do sistema as compras são concretizadas

conforme a real necessidade do empreendimento, diminuindo a grande

concentração de produtos desnecessários em estoques, assim reduzindo custos e,

além disso, também auxiliam para que não ocorra falta de produtos na empresa.

Implantar o controle de estoque na empresa é indispensável para que ocorra

uma melhor gestão nos negócios, assim a empresa poderá utilizar o sistema para

consultar o que realmente o empresário precisa comprar, e pode verificar se as

mercadorias compradas estão sendo vendidas ou estão ficando no estoque,

auxiliando na gestão de compras, sem fazer com que ocorram compras

desnecessárias.

Pois, realizando compras sem um controle de estoque, a empresa pode

comprar muitas vezes o que não é necessário, ou deixando de fazer aquisição de

itens que estão em falta, e também a quantidade em estoque pode ser insuficiente

para suprir as necessidades dos clientes, até o período que se faça uma nova

aquisição de mercadorias.

Perante o exposto, a pesquisa trata da implantação de sistema de controle de

estoque em empresa de comércio varejista, na empresa Comércio Noroeste, onde a

pesquisa está direcionada para uma melhor gestão de compras. Assim sendo, para

o desenvolvimento da pesquisa, foram realizados estudos sobre o conceito e

funções dos estoques; controle de estoque; sistema de informação; sistema de

controle de estoque; gestão de compras e alguns autores que lecionam sobre os

temas estudados, que são os seguintes: Dias; Ballou; Francischini e Gurgel; Fenili,

16

Tenório; Martins e Alt; Marconi e Lakatos; Vianna; Bio; Plantullo,e Hoffmann; Pozo e

Rezende e Abreu.

A pesquisa está estruturada em quatro capítulos. O primeiro apresenta a

contextualização da pesquisa, formada por tema, delimitação do tema, problema,

objetivo geral, objetivos específicos, justificativa, metodologia, dados coletados,

análise e interpretação dos dados e apresentação da organização, dessa forma

explicando de que maneira irá ser desenvolvida a pesquisa e a finalidade do estudo.

E no segundo capítulo, é exposto o referencial teórico, que é utilizado para o

desenvolvimento e comprovação da pesquisa. Sendo assim, foram elencados os

seguintes assuntos: conceito e funções dos estoques; controle de estoque; sistema

de informação; sistema de controle de estoque e gestão de compras.

O terceiro capítulo abrange o diagnóstico e análise, constituído pela descrição

do controle de estoque da empresa; descrição do sistema de informação e a

implantação na empresa Comércio Noroeste do sistema de controle escolhido para

desenvolver a melhor gestão das compras.

Já no quarto capítulo, são realizadas as recomendações para o gestor da

empresa a respeito da continuidade do melhoramento da gestão de compras. Para

finalizar, são apresentadas as conclusões obtidas com o desenvolvimento do

trabalho, as referências utilizadas na elaboração do estudo, os Apêndices, que

contêm os questionários realizados com o gestor da empresa Comércio Noroeste, e

com o gestor da empresa Unfer, que é o vendedor do sistema de controle de

estoque Clipp Store.

17

1 CONTEXTUALIZAÇÃO DO TRABALHO

A pesquisa encontra-se organizada do seguinte modo: o tema e a delimitação

deste; o problema; os objetivos, os quais estão divididos em: geral e específicos; a

justificativa e, além desses, a metodologia, esta formada pela categorização da

pesquisa, pelos elementos de coleta de dados, análise e interpretação dos dados e

apresentação da organização na qual a pesquisa é elaborada.

O desenvolvimento de todas as etapas descritas é imprescindível para dar

início ao trabalho de pesquisa descrito.

1.1 TEMA

Para a concretização do estudo é imprescindível a identificação do tema a ser

estudado, pois ele é o objeto de pesquisa apresentado de uma forma ampla, o qual

é desenvolvido no trabalho.

O tema proposto para o estudo neste trabalho, que irá ajudar a empresa, é:

implantação de sistema de controle de estoques em empresa de comércio varejista.

1.2 DELIMITAÇÃO DO TEMA

A delimitação do tema é a maneira de definir, de forma clara, o que é

abordado na pesquisa. A finalidade do estudo e a importância do objeto para a

empresa é a implantação do sistema de controle, para auxiliar na gestão de compras

A delimitação do tema é: implantação de sistema de controle de estoques

para melhor gestão de compras na empresa Comércio Noroeste, localizada na

cidade de Tuparendi-RS, no período de julho a outubro de 2015.

1.3 PROBLEMA

Diante do mercado e do cenário competitivo, onde os custos são elevados, é

imprescindível ter uma boa gestão nos negócios, principalmente no que se refere a

estoque, pois, muitas vezes, as mercadorias são compradas sem realmente serem

necessárias, e esse é um problema que o empreendimento apresenta. Perante o

exposto, a empresa expõe uma dificuldade no momento de realizar as compras, pois

18

não possui sistema de controle de estoque, o qual auxilia no momento da realização

das compras, eliminando a ocorrência de compras desnecessárias e, além disso,

auxilia também para não deixar faltar produtos em estoque que tem bastante giro.

Sendo assim, o problema abordado neste estudo é: O sistema de controle de

estoques contribuirá para melhoria de gestão de compras na empresa Comércio

Noroeste?

1.4 OBJETIVOS

1.4.1 Objetivo Geral

Através do objetivo geral é que se estabelece o objetivo da pesquisa, os

resultados esperados e a meta a ser alcançada.

A pesquisa elaborada apresenta como objetivo geral: implantar o sistema de

controle de estoques na empresa Comércio Noroeste para melhoria da gestão de

compras.

1.4.2 Objetivos Específicos

Os objetivos específicos apresentam uma forma mais detalhada de cada

processo a ser desenvolvido no trabalho e devem ser elaborados de maneira mais

particularizada, permitindo atingir o objetivo geral. Deste modo os objetivos

específicos são:

a) Descrever o processo de controle de estoque e a atual gestão de compras

da empresa;

b) Pesquisar sobre o sistema de informação e sua utilização;

c) Apurar o estoque físico existente e implantar no sistema escolhido;

d) Identificar os resultados a serem obtidos com a implantação de um

sistema de controle, para a melhor gestão de compras.

1.5 JUSTIFICATIVA

A justificativa compreende a apresentação completa das razões pelas quais

tornam importantes a realização do estudo e as contribuições que irão fornecer à

19

empresa em estudo, aos acadêmicos do curso de Ciências Contábeis, para a

instituição FEMA (Fundação Educacional Machado de Assis), comunidade em geral

e, igualmente, para a elaboradora do estudo.

A empresa utiliza as informações do trabalho para melhorias no controle de

estoque para, assim, desenvolver uma melhor gestão de compras, verificar no

sistema implantado o que precisa comprar, pois pode consultar a quantidade de

itens que tem à disposição na empresa através do sistema de controle.

É imprescindível conhecer a importância do controle de estoques nas

empresas para saber, realmente, se as mercadorias compradas estão sendo

vendidas ou estão ficando no estoque, melhorando assim a gestão de compras.

Aos acadêmicos do curso de Ciências Contábeis convêm para adquirir

conhecimento na área de controle de estoques, para melhorar a gestão de compras,

e poderá servir como exemplo para elaborar um trabalho, pois na sua caminhada

acadêmica também irão passar por esse processo de trabalho de pesquisa.

Para a instituição FEMA, representa um trabalho que irá contribuir para a

ampliação de conhecimento e dados de pesquisa para os acadêmicos, e serve como

exemplo para outros trabalhos que irão ser desenvolvidos na instituição.

A comunidade em geral pode obter conhecimento, através do trabalho, para

sanar algumas dúvidas que possam ter em relação ao assunto abordado no estudo

e, consequentemente, melhorar o crescimento da empresa.

E para a acadêmica, alcançar novos conhecimentos e experiência, e põe em

prática os assuntos e teorias abordados no decorrer dos estudos, buscar

informações para auxiliar a empresa a solucionar o problema em questão, adquirir

conhecimento e experiência para a caminhada acadêmica e, além disso, agregar

mais conhecimentos para a vida profissional.

1.6 METODOLOGIA

Durante o desenvolvimento do trabalho são utilizados métodos para fazer

com que ocorra a pesquisa do trabalho, referente ao assunto escolhido, para que

assim os objetivos almejados sejam obtidos.

Através da metodologia é que obtemos informações que irão desenvolver

ações para que os objetivos sejam atingidos de maneira mais concisa, para, assim,

atingir o resultado que se propõe no estudo.

20

Portanto, os tópicos que compõem a metodologia são os seguintes:

categorização da pesquisa; plano de coleta de dados; plano de análise e de

interpretação dos dados e apresentação da organização.

1.6.1 Categorização da Pesquisa

Para um melhor entendimento é imprescindível que ocorra a classificação do

tipo de pesquisa que é abordada no desenvolvimento do trabalho, pois são vários os

enfoques e objetos de estudo que podem ser utilizados na pesquisa, e isso vai

depender de como o pesquisador vai elaborá-lo.

Sobre o assunto expõem Cervo, Bervian e Da Silva: “Cada abordagem ou

busca admite níveis diferentes de aprofundamento e enfoques específicos conforme

o objeto de estudo, os objetivos visados e a qualificação do pesquisador. É natural,

pois, a existência de inumeráveis tipos de pesquisa.” (CERVO; BERVIAN, DA

SILVA, 2007, p.60).

O tipo de pesquisa abordado depende de vários fatores, tais como: o

problema e a natureza. Köche afirma: “O planejamento de uma pesquisa depende

tanto do problema a ser investigado, da sua natureza e situação espaço temporal

em que se encontra, quanto da natureza e nível de conhecimento do investigador.”

(KÖCHE, 2012, p.122).

Quanto a natureza, a pesquisa se classifica em aplicada, pois é aplicado os

conhecimentos na prática, os meios que auxiliaram na solução do problema,

atingindo o objetivo que se propõe. Para Gil: “[...] tem como característica

fundamental o interesse na aplicação, utilização e conseqüências práticas dos

conhecimentos.” (GIL, 2008, p.27).

No que se refere à abordagem do problema, ela se classifica em qualitativa e

quantitativa. Qualitativa, pois se avalia as situações a partir de vários dados

adquiridos que foram necessários para compreender a realidade do que está em

estudo. Vianna confirma o exposto:

Na pesquisa qualitativa você analisará cada situação a partir de dados descritivos, buscando identificar relações, causas, efeitos, consequências, opiniões, significados, categorias e outros aspectos considerados necessários à compreensão da realidade estudada [...].( VIANNA, 2001, p.122).

21

E também é considerada quantitativa, pois é desenvolvido um plano do que

irá ser desenvolvido na pesquisa. Sobre o assunto afirma Vianna: “Trabalhará com

propostas de investigação detalhadas nos objetivos e procedimentos de pesquisa,

hipóteses, variáveis, significância estatística, plano estruturado e detalhado dos

procedimentos de trabalho, contagens, medidas.” (VIANNA, 2001, p.122).

Em relação aos objetivos se classifica em pesquisa exploratória, onde se

realiza exposição da situação da empresa. Cervo, Bervian e Da Silva afirmam: “A

pesquisa exploratória realiza descrições precisas da situação e quer descobrir as

relações existentes entre seus elementos componentes.” (CERVO; BERVIAN, DA

SILVA, 2007, p.63).

E, além disso, também é considerada como pesquisa descritiva, pois é

realizada a descrição do que irá ser realizado na pesquisa. Para Gil: “As pesquisas

deste tipo têm como objetivo primordial a descrição das características de

determinada população ou fenômeno ou o estabelecimento de relações entre

variáveis.” (GIL, 2008, p.28).

Já do ponto de vista dos procedimentos técnicos, ela se classifica como

pesquisa bibliográfica, porque se utilizam livros, já publicados para desenvolver o

estudo.

Conforme Marconi e Lakatos: “A pesquisa bibliográfica, ou de fontes

secundárias, abrange toda bibliografia já tornada pública em relação ao tema de

estudo, desde publicações avulsas, boletins, jornais, revistas, livros, pesquisas,

monografias, teses [...]”. (MARCONI; LAKATOS, 2010, p.166).

Além da pesquisa bibliográfica, também se classifica como estudo de caso,

pois o estudo realizado é em um caso específico. Severino afirma que o estudo de

caso é: “Pesquisa que se concentra no estudo de um caso particular, considerado

representativo de um conjunto de casos análogos, por ele significativamente

representativo”. (SEVERINO, 2007, p.121).

E também é classificada como pesquisa documental no que se refere aos

procedimentos técnicos, porque através dos documentos utilizados para o

desenvolvimento do trabalho é realizada uma análise. Gil confirma o exposto:

A pesquisa documental assemelha-se muito à pesquisa bibliográfica. A única diferença entre ambas está na natureza das fontes. Enquanto a pesquisa bibliográfica se utiliza fundamentalmente das contribuições dos diversos autores sobre determinado assunto, a pesquisa documental vale-

22

se de materiais que não receberam ainda um tratamento analítico [...]. (GIL, 2008, p.51).

Logo após obter a categorização da pesquisa, considera-se necessário

realizar o plano de coleta de dados, para esclarecer como transcorre a coleta dos

dados realizada no estudo.

1.6.2 Dados Coletados

Depois de realizada a categorização da pesquisa, deve-se planejar a forma

de coletar os dados. A coleta de dados é uma forma de obter informações no que se

refere a aspectos da realidade, para assim melhor organizar os conhecimentos

adquiridos com a pesquisa.

Para realização da pesquisa é utilizada a forma direta e indireta para coletar

os dados da empresa, para obter melhor embasamento e comprovar os dados aqui

apresentados. Sendo assim, para realizar a coleta de dados foi utilizada

documentação indireta de forma documental e bibliográfica.

A pesquisa documental de forma indireta foi aplicada, pois vale-se de notas

fiscais de compras, documentos que fornecem informações sobre preço de custo,

alíquotas de tributação e a quantidade de itens, documentos adquiridos a partir do

dia 26(vinte e seis), de agosto de 2015 ( dois mil e quinze) até o dia 17 (dezessete),

de outubro de 2015( dois mil e quinze), quando é realizado o término da implantação

do sistema de controle de estoque, todos fornecidos pelo gestor da empresa

Comércio Noroeste.

Além desses documentos, foram adquiridos no dia 19 (dezenove) de agosto

de 2015 (dois mil e quinze), através do Gestor da empresa Unfer, conhecimentos

sobre o sistema de informação implantado- Cilpp Store, desenvolvido pela

Compufour, pois ele é o fornecedor do sistema que será utilizado para realizar a

implantação do sistema de controle de estoque, obtendo a resolução do problema e

alcançando os objetivos almejados.

A pesquisa bibliográfica utiliza-se de livros para realizar o estudo e para

solucionar o problema. Na pesquisa de maneira bibliográfica, utilizam-se livros de

diversos autores, tais como: Vianna, Marconi e Lakatos; Francischini e Gurgel;

Batista; Pozo; Martins e Alt; Dias; Cervo, Bervian e Da Silva; Ballou; Fenili; Slack,

23

Chambers e Johnston, entre outros, todos publicados e que contribuem para a

solução do problema.

Já a pesquisa direta foi feita com documentação direta extensiva, através de

questionários semiestruturados ao gestor da empresa Comércio Noroeste, no dia 15

(quinze) de agosto de 2015 (dois mil e quinze), com algumas questões, tais como: a

forma de controle de estoque que a empresa possui no momento; realização do

processo de compras; os tipos de clientes que a empresa possui, e quais os

produtos que têm no estoque.

A seguir, realizou-se no dia 19 (dezenove) de agosto de 2015 (dois mil e

quinze) uma entrevista com o gestor da empresa Unfer para descrever o

funcionamento do sistema de informação Clipp Store que foi implantado na

empresa, para assim adquirir conhecimento sobre a forma que o sistema opera e

fornece as informações para o gestor e colaboradores.

Desse modo, a coleta de dados utilizada para a concretização da pesquisa é

desenvolvida de forma direta e indireta, as quais buscam de diversas formas obter

informações sobre os dados da empresa. É a parte prática de como é desenvolvida

a arrecadação das informações do empreendimento, obtendo resultados

satisfatórios e a solução do problema. Após coletados os dados, a próxima etapa a

ser desenvolvida é o plano de análise e interpretação de dados, com a finalidade de

obter os melhores resultados.

1.6.3 Análise e Interpretação dos Dados

Para dar continuidade à pesquisa, após ser manuseados os dados e obtidos

os resultados, realizou-se a análise e a interpretação dos dados. A classificação dos

dados está totalmente ligada à análise dos dados. Assim sendo, para explicar o

problema em estudo foi realizado o método hipotético- dedutivo, pois é através

desse método que buscou-se prováveis opções para solucioná-lo. Através dele foi

trabalhado a hipótese de que a implantação de um sistema de controle de estoque

melhorará a gestão de compras.

Além desse, outros métodos que são adotados para a análise e interpretação

dos dados, os quais consistem em: método comparativo, método experimental ou

empírico. O método comparativo serviu para estudar o problema e, a partir desse,

fazer uma análise das diferenças que ocorreram a partir da implantação do sistema

24

de controle na empresa, comparando com a gestão anterior que não fazia a

utilização do sistema anteriormente.

E o método experimental ou empírico, pois consistiu em aplicar os elementos

do estudo em influência de variáveis obtendo os resultados que a variável forneceu,

ou seja, foi feito o estudo de como era a gestão de compras anteriormente, além de

ser estudado o funcionamento do sistema Clipp Store que foi implantado na

empresa. Também foi realizada a contagem física dos itens que estavam em

estoque e realizada a implantação dos mesmos no sistema, e ainda constituiu em

estudar os resultados obtidos com a implantação do sistema.

1.6.4 Apresentação da Organização

O presente estudo realiza-se na empresa Comércio Noroeste, que está

localiza na cidade de Tuparendi- RS (Rio Grande do Sul), fundada no dia

1º(primeiro) de setembro de1997 (um mil novecentos e noventa e sete). A empresa

é do ramo de comércio varejista, e tem como gestor o senhor João Feiten.

A empresa possui, no momento, uma equipe formada por dois funcionários e

um proprietário, para assim atender da melhor forma possível os clientes.

A organização atua como comércio varejista de máquinas e equipamentos

para uso comercial e industrial, além de ser comércio varejista de embalagens em

geral, atendendo a região noroeste do Rio Grande do Sul. O atendimento é realizado

no próprio estabelecimento, na cidade de Tuparendi e também vai até o cliente em

outras cidades.

Cabe destacar que o empreendimento possui vários diferenciais, tais como:

atender bem o cliente; vender produtos de qualidade e vender produtos sempre com

as mais novas tecnologias e inovações disponíveis no mercado.

25

2 REFERENCIAL TEÓRICO

Para que se possa correlacionar o que está desenvolvido no trabalho com a

teoria é fundamental ter um embasamento teórico, que é feito com citações e

argumentos de autores que já escreveram sobre o assunto, para, assim, poder

confirmar o que está escrito no estudo.

Em vista disso, o referencial teórico representa uma parte essencial no

desenvolvimento do trabalho, porque é através dele que a pesquisa é fundamentada

para uma melhor apresentação à cerca do assunto abordado, confirmando, através

dos autores, que o redigido no desenvolvimento do trabalho tem sentido tanto na

realidade como cientificamente, pois eles possuem conhecimentos na área do tema

que está elaborado o trabalho de pesquisa.

Portanto, os tópicos do referencial teórico trabalhados são os seguintes:

Conceito e funções dos estoques; Controle de estoque; Sistema de informação;

Sistema de Controle de estoque e Gestão de compras.

2.1 CONCEITO E FUNÇÕES DOS ESTOQUES

Os estoques são materiais que a empresa tem à disposição para poder

atender às necessidades da organização. Para Fenili: “Estoque é toda e qualquer

porção armazenada de material, com valor econômico para a organização, que é

reservada para emprego em momento futuro, quando se mostrar necessária às

atividades organizacionais.” (FENILI, 2013, p. 39).

A quantidade de material que a empresa tem à disposição para ser utilizada

de forma a atender às necessidades que a mesma apresentar, é chamado de

estoque.

Estoques são produtos, materiais, adquiridos pela empresa e que

permanecem armazenados nas dependências do empreendimento por um

determinado período sem gerar retorno financeiro, até que sejam comercializados.

Francischini e Gurgel ensinam que: “Define-se estoques como „quaisquer

quantidades de bens físicos que sejam conservados, de forma improdutiva, por

algum intervalo de tempo‟.” (FRANCISCHINI; GURGEL, 2013, p. 91).

Os estoques também são considerados recursos que permanecem guardados

até o momento que precisam ser utilizados. Para Slack, Chambers e Johnston:

26

“Estoque é definido [...] como a acumulação armazenada de recursos materiais em

um sistema de transformação. Algumas vezes, estoque também é utilizado para

descrever qualquer recurso armazenado.” (SLACK; CHAMBERS; JOHNSTON,

2008, p. 381).

Considerado acúmulo de material, estes estoques também são vistos como

algo positivo, pois em determinadas atividades que possuem várias etapas, a posse

de estoque é importante para que não haja falta de material em nenhuma das

etapas a fim de não atrapalhar a linha de produção. Para Corrêa, Gianesi e Caon:

Esses acúmulos de materiais têm uma propriedade fundamental [...], proporcionam independência às fases dos processos de transformação entre as quais se encontram. Quanto maiores os estoques entre as duas fases de um processo de transformação, mais independentes entre si essas fases são, no sentido de que interrupções de uma não acarretam interrupção na outra. (CORRÊA; GIANESI; CAON, 2013, p.29).

Além da importância dos estoques para suprir a linha de produção e garantir

que a mesma ocorra corretamente, as empresas veem os estoques como fonte de

lucro. Doutrina Dias: “A meta principal de uma empresa é, sem dúvida, maximizar o

lucro sobre o capital investido em fábrica e equipamentos, em financiamentos de

vendas, em reserva de caixa e em estoques.” (DIAS, 2008, p. 23).

Para que a meta da empresa seja atingida é importante desenvolver uma

melhor administração do empreendimento no que se refere a estoque, e o objetivo é

fazer que o mesmo seja necessário para desenvolver sua atividade. Ela poderá

utilizar meios que possui para fazer o controle e diminuir o capital investido em

estoques. Sobre o assunto, Francischini e Gurgel afirmam que: “O objetivo é otimizar

o investimento em estoques, aumentando o uso eficiente dos meios internos da

empresa e minimizando as necessidades de capital investido.” (FRANCISCHINI;

GURGEL,2013, p. 92).

Os estoques têm a função de manter a estabilidade da empresa no que se

refere à produção e o atendimento ao consumidor, pois sem itens à disposição para

a fabricação ou fornecimento do produto para o consumidor, a empresa não

consegue desenvolver sua atividade estabelecida, porque com a falta desses itens a

organização não consegue desenvolver suas funções. Para Dias: “Sem estoque é

impossível uma empresa trabalhar, pois ele é o amortecedor entre vários estágios

da produção até a venda final do produto.” (DIAS, 2010, p.15).

27

Para saber a quantidade que precisa ter no estoque, em um determinado

período de tempo, é necessário que se consiga analisar o consumo apresentado

pelo item, para saber quanto comprar e se precisa comprar. Essa análise é

necessária para que os custos sejam reduzidos. Para fazer isto é utilizada a

chamada previsão de estoques. Segundo Fenili:

[...] pensar em previsão de estoques é conseguirmos ter uma visão do consumo de determinado item de material que seja a mais próxima da realidade. Caso haja informações incorretas [...] duas situações podem ocorrer: acentuação de custos de estoques e custos de falta de estoque. (FENILI, 2013, p.52).

Além de adquirir conhecimento sobre a finalidade dos estoques para a

organização, é fundamental saber que existem vários tipos de estoques, e que vai

depender do ramo de atividade em que a organização está inserida. Na Ilustração 1,

Francischini e Gurgel citam os tipos de estoques juntamente com suas finalidades:

Tipos de estoque Finalidades Estoques de matérias- primas materiais e componentes comprados de

fornecedores, armazenados na empresa compradora e que não sofrem nenhum tipo de

processamento. Estoques de materiais em processos materiais e componentes que sofreram pelo

menos um processamento no processo produtivo da empresa compradora e aguardam

utilização posterior. Estoque de produtos auxiliares peças de reposição, materiais de limpeza,

materiais de escritório etc.

Estoque de produtos acabados produtos prontos para a comercialização.

Ilustração 1: Tipos de Estoques e Finalidades. Fonte: Adaptado de Francischini e Gurgel (2013, p. 91).

Cada tipo de estoque, conforme exposto na Ilustração 1, representa uma

finalidade específica para a empresa. Todos os estoques são importantes e

representam um bem para o empreendimento. Martins e Alt confirmam que os

estoques representam uma parte do ativo da empresa (MARTINS; ALT, 2009).

Corrêa, Gianesi e Caon lecionam que os estoques de matérias-primas

representam um dos tipos de estoques, e que sua finalidade é regular as taxas de

suprimentos para aperfeiçoar o processo de transformação. E, ainda, afirmam que o

estoque de produtos acabados representa um dos tipos de estoques, porém

destacam que ele serve como regulador entre as diferenças das taxas de produção

do processo produtivo (CORRÊA; GIANESI; CAON, 2013).

28

Martins e Alt confirmam que os estoques de produtos em processo são os

produtos que não foram acabados, mas que já passaram por alguma etapa de

transformação, e também confirmam o exposto na Ilustração que relata que os

estoques de produtos acabados compreendem aqueles itens que já estão prontos

para chegar ao consumidor final (MARTINS; ALT, 2009).

Para Corrêa, Gianesi e Caon, além dos estoques que são citados por

Francischini e Gurgel, lecionam que os estoques de material semi acabado também

fazem parte dos tipos de estoques e que sua função é regular as prováveis

diferenças que venham ocorrer entre as taxas de produção entre dois equipamentos

subsequentes, constituído por questões de especificação ou por questões

temporárias (CORRÊA; GIANESI; CAON, 2013).

Já para Martins e Alt, além dos tipos de estoques citados na Ilustração,

existem mais três tipos de estoque, que são:

a) Estoques de materiais: sendo aqueles itens que a empresa compra e que

são utilizados no processo produtivo, incluindo os materiais auxiliares,

como os materiais de limpeza e de escritório;

b) Estoque em trânsito: inclui os itens que ainda não chegaram ao destino

final, mas que já foram enviados de uma unidade da fábrica para outra;

c) Estoque em consignação: que corresponde aos materiais que podem ser

devolvidos, caso não sejam vendidos, e sem cobrança de taxas, e até que

não forem vendidos eles continuam sendo do fornecedor (MARTINS; ALT,

2009).

Existem vários tipos de estoques que a empresa pode possuir, vai depender

de qual atividade econômica a mesma pretende desenvolver suas atividades, pois

são vários os ramos empresariais que o gestor pode inserir à empresa, e com isso

os itens que compõem o estoque irão variar. Qualquer um dos tipos de estoques

representa uma finalidade para o empreendimento.

Apesar de apresentar custos para a empresa, muitas organizações,

geralmente, utilizam estoque de mercadorias, o chamado estoque mínimo ou de

segurança, tentando diminuir os custos da manutenção. Sobre o exposto Fenili

afirma, “[...] mesmo se a organização optar por uma política de minimização de

estoques, primando pela economicidade, ainda trabalha-se com o chamado estoque

mínimo ou de segurança, capaz de prover a continuidade do processo de trabalho

[...].” (FENILI, 2013, p.40).

29

A empresa deve procurar trabalhar com o menor estoque possível, porém o

ideal de atuação seria não manter estoques, mas essa alternativa demanda custos

maiores do que os de manutenção para o empreendimento que optar por essa

possibilidade. A respeito do assunto Francischini e Gurgel lecionam: “O problema é

que o custo de manter estoque zero pode ser maior do que o custo de manutenção

de estoque e, embora persiga o ideal de desempenho, uma empresa deve procurar

manter os seus estoques no nível mais baixo possível.” (FRANCISCHINI; GURGEL,

2013, p.93).

Existem motivos para que pelo menos o estoque mínimo seja mantido, mas

também existem as consequências em mantê-lo, analisando o resultado da

empresa. Segundo Pozo, os motivos que levam a manter o estoque mínimo são: a

possibilidade de ocorrer seu uso em um período próximo, também para minimizar os

custos de produção, movimentação e estoques. Para isso devem ser analisados os

objetivos do estoque, que podem ser:

a) Objetivo de custo: que procura tornar menor o custo total, considerando os

três custos incidentes sobre a manutenção de estoque;

b) Objetivo de nível de serviço: que procuram atender todas as solicitações

colocando determinado nível de atendimento, conforme aumenta o

atendimento aumenta os custos para manter os estoques (POZO, 2008).

São vários os motivos que influenciam os gestores a optar por manter

estoque, como o cenário econômico e o mercado. Tudo deve ser analisado e

considerado no momento de adquirir estoques, pois têm os dois lados a observar. Já

para Fenili, os motivos que levam uma organização a trabalhar com estoques são as

seguintes:

Estoques podem proteger as organizações de eventuais oscilações de demanda= uma vez adquirida, a mercadoria torna-se independente de flutuações de demanda. Estoques podem proteger as organizações de eventuais oscilações de mercado= uma vez adquirida, a mercadoria torna-se independente de flutuações do mercado. Estoques podem ser uma oportunidade de investimento=isso ocorre quando, em determinado período, a taxa de aumento do valor financeiro do estoque for maior do que a taxa de aplicação em outros ativos que podem ser obtidos no mercado. Estoques podem proteger de atrasos= [...] desde um problema no transporte das mercadorias, até uma negociação mais prolongada com fornecedores, ou até mesmo uma influência do clima. Grandes estoques podem implicar economia de escala= a aquisição de itens de material em maiores quantidades usualmente implica a prática de

30

preços módicos, se comparando com compras de menores vultos. (FENILI, 2013, p. 40-41).

A utilização dos estoques proporcionam várias vantagens que devem ser

verificadas pelas empresas e levadas em consideração no momento de decidir em

trabalhar ou não com estoques. Além disso, existem razões para que ocorra a

manutenção de estoques, e segundo Slack, Chambers e Johnston são as seguintes:

- para lidar com interrupções ocasionais e não esperadas no fornecimento ou demanda (estoque de proteção, isolador ou de “segurança”); - para lidar com a inabilidade de fabricar todos os produtos simultaneamente (estoque de ciclo); - para lidar com flutuações conhecidas no fornecimento ou demanda (estoque de antecipação); - para lidar com tempos de transporte na rede de suprimentos (estoque no canal de distribuição). (SLACK; CHAMBERS; JOHNSTON, 2008, p.407).

Além de analisar as razões para manter o estoque, é necessário levar em

consideração os possíveis recursos que podem ser consumidos pelos estoques

quando for optado por mantê-los no empreendimento. Para Francischini e Gurgel,

conforme Ilustração 2, o estoque consome alguns recursos, tais como:

Tipos de recursos Significado

Recursos financeiros o valor que a empresa paga pelos itens que possui no estoque, e que poderiam render juros

em aplicações, ou reduzir juros devido a empréstimos.

Espaço no chão da fábrica é uma perda para a empresa devido a ocorrer em pagar aluguéis ou comprar algum espaço

para poder guardar o estoque.

Movimentação desnecessária os estoques ocupam um espaço físico e dificultam a organização do ambiente.

Perdas e danos os estoques podem ser danificados caso não forem utilizados, ou sofrer algum dano no estoque que impossibilita a sua utilização.

Custos para manter os estoques é preciso de um seguro.

Ilustração 2: Tipos de Recursos e seus Significados. Fonte: Adaptado de Francischini e Gurgel (2013).

Segundo o exposto na Ilustração 2, existem cinco tipos de recursos que são

consumidos pelo estoque, cada um apresenta o seu significado no que se refere a

que tipo de gasto consome.

31

A opção por manter estoques nas empresas é uma tarefa que exige muitas

análises. Devem-se levar em consideração vários critérios. Martins e Alt afirmam

que:

Em épocas de alta inflação, manter estoques elevados poderia ser a forma mais adequada de obter grandes lucros, pois a reposição dava-se sempre a preços maiores. Numa economia mais estável e de baixa inflação, isso não é verdadeiro, e uma boa gestão de estoques poderá ser o responsável pelo lucro. (MARTINS; ALT, 2009, p. 198).

A prática da utilização de estoques requer um conhecimento sobre vários

aspectos, cabe ao gestor da empresa adquirir as informações necessárias sobre o

que precisa ser analisado e tomar a decisão mais conveniente para a empresa no

momento.

Para Francischini e Gurgel a gestão de estoques apresenta grande

importância e precisa ter cuidados, principalmente o operacional e o financeiro.

Muitas vezes a empresa não consegue atender o aumento repentino da demanda,

ou por outras vezes o que se tem à disposição não tem demanda suficiente para

utilizar, ficando assim no estoque (FRANCISCHINI; GURGEL, 2013). Conforme

Ilustração 3:

Ilustração 3: Capacidade de Produção Versus Estoques. Fonte: Francischini e Gurgel (2013, p.92).

Como pode-se verificar na Ilustração 3, capacidade de produção versus

estoques, a gestão de estoque é importante para a empresa, pois é nela que estão

associadas a parte operacional e financeira da empresa. Os estoques também

apontam o nível do fluxo de negócios, conforme a mercadoria dá entrada e saída na

empresa ou até mesmo quando permanecem no empreendimento. Para Martins e

Alt:

Os estoques têm a função de funcionar como reguladores do fluxo de negócios. Como a velocidade com que as mercadorias são recebidas [...] é usualmente diferente da velocidade com que são utilizadas [...] por unidade

Necessidades

Da operação industrial e comercial

Gestão de estoque para

conciliar interesses e determinações diversas

Restrições impostas pela necessidade de

concentrar os recursos financeiros no caixa central da empresa

32

de tempo ou saída [...] funcionando como um amortecedor [...] (MARTINS; ALT, 2009, p.168).

Além de funções, o estoque possui indicadores, pelos quais também podem-

se medir os negócios da empresa. Indicadores estes como: o giro de estoque, a

cobertura de estoque e o índice de rotação.

Conforme Fenili, o giro de estoque, que também pode ser chamado de

rotatividade de estoque, é o número de vezes que o estoque de um dos itens que a

empresa possui é renovado, em determinado período. A cobertura de estoques, a

qual também pode ser conhecido como antigiro, é um indicador que tem como

responsabilidade informar o período em que o estoque médio será capaz de atender

à demanda média que, na maioria das vezes, é em dias, e o índice de rotação tem

sentido semelhante ao do giro de estoque (FENILI, 2013). Os indicadores podem ser

obtidos através das Ilustrações 4, 5 e 6:

Giro de estoque: Valor consumido no período Valor do estoque médio no período

Ilustração 4: Giro de Estoque de um Determinado Item. Fonte: Fenili (2013, p.42).

Giro de estoque: Custo da mercadoria vendida no período Custo do estoque médio no período

Ilustração 5: Giro de Estoque para Vários Itens. Fonte: Fenili (2013, p. 42).

Cobertura de estoques (dias): Período (dias)

Giro de estoque

Ilustração 6: Cobertura de Estoques. Fonte: Fenili (2013, p. 43).

Os indicadores são obtidos de acordo com as ilustrações e servem, conforme

o exposto, para que a empresa possa se valer das informações obtidas para melhor

gerenciamento dos estoques, pois é através deles que a empresa saberá se o

estoque no período atenderá à procura pelos itens, e em quanto tempo o estoque

precisa ser renovado.

33

Além dos indicadores de giro de estoque e cobertura de estoque, a avaliação

do retorno de capital investido também deve ser analisada, pois assim saberá como

está a gestão na empresa, e se, realmente, está ocorrendo uma adequada

administração do mesmo. Conforme Pozo:

A avaliação do Retorno de Capital investido em estoque (RC) é baseada no lucro das vendas anuais sobre o capital investido em estoques. Como parâmetro de validade de uma boa administração de estoques, o retorno de capital deve situar-se acima de um coeficiente 1, e quanto maior for o coeficiente melhor será o resultado da gestão de estoques. (POZO, 2008, p. 46).

A função de avaliar o capital investido em estoques se justifica pelo fato de

tomar conhecimento se está sendo desenvolvida uma boa gestão de estoques, se o

que é comprado está tendo saída e trazendo lucro para o gestor, ou se está ficando

em estoque, sem trazer retorno positivo para a organização. A fórmula para

desenvolver o cálculo, conforme Pozo, na llustração 7, é:

RC=Lucro (L): Capital em Estoque (C)

Ilustração 7: Retorno de Capital. Fonte: Pozo (2008, p. 46).

Como observa-se na Ilustração 7, a fórmula demonstra a maneira de se obter

o cálculo do retorno de capital que foi investido no estoque, para assim, conforme

exposto, obter uma análise de como está sendo desenvolvida a administração de

estoques, e fazer possíveis ajustes.

E uma boa gestão de estoques deve zelar pela harmonia entre quatro

departamentos dentro da empresa, que são: compras, produção, vendas e finanças.

Além de designar a quantidade de estoque suficiente para cada área da empresa,

para isso leva-se em conta alguns critérios como: necessidade, restrição, facilidade,

adequação e giro. Para Francischini e Gurgel:

Necessidade – comprar quando necessário, somente a quantidade necessária e não manter estoques do item. Restrição – comprar um lote que atenda às necessidades da empresa durante determinado período de tempo, [...]. Facilidade – manter estoques de matérias-primas suficientes para que a área de Produção possa produzir qualquer item em determinado período de tempo preestabelecido [...].

34

Adequação – manter estoques de produtos acabados suficientes para que determinada porcentagem de clientes seja atendida imediatamente quando ocorrer o pedido. Giro – manter determinado nível de estoque de matérias-primas e de produtos acabados, que possibilite alcançar a meta preestabelecida de giro de estoque total. (FRANCISCHINI; GURGEL, 2013, p. 96-97).

É preciso analisar os critérios antes de optar por qual quantidade de estoque

a ser adquirida, pois a demanda de um setor para outro pode ser diferente. Se os

critérios não forem analisados de maneira correta, podem ocorrer falta de produtos

acabados ou matérias-primas em período de tempo para atender à necessidade dos

clientes. Para que isso não ocorra, as análises devem ser aplicadas para ter um

melhor êxito no momento de efetuar as compras, sem ocasionar possíveis

equívocos em relação à quantidade de estoques.

Sobre o assunto exposto, Dias certifica que: “A administração de estoques

exige que todas as atividades envolvidas com controle de estoques, qualquer que

seja a forma, sejam integradas e controladas num sistema em quantidades e

valores.” (DIAS, 2008, p.24).

Diante dos conceitos abordados, percebe-se que o estoque compreende

todas e quaisquer quantidades de itens que a empresa tem à disposição, de forma

improdutiva por algum período de tempo, até que possam ser utilizadas ou vendidas,

e os estoques estão divididos nos seguintes tipos: estoques de matérias-primas,

estoques de materiais em processos, estoque de produtos auxiliares e estoques de

produtos acabados.

Devido a esses fatores é preciso tomar conhecimento de como funciona o

controle de estoque, como ele pode ser aplicado nas empresas e o que devemos

levar em consideração quando optar por aplicar o sistema de controle.

2.2 CONTROLE DE ESTOQUE

Controlar o estoque é uma maneira de obter informações mais precisas do

que a empresa possui, pois significa conseguir várias informações que possibilitam

verificar se o resultado obtido está dentro do que foi projetado. Francischini e Gurgel

afirmam: “A função de controle de estoques é definida como um fluxo de

informações que permite comparar o resultado real de determinada atividade com

seu resultado planejado.” (FRANCISCHINI; GURGEL, 2013, p. 159).

35

A realização do controle de estoques pode ser concretizada de várias

maneiras, atendendo às condições de serviço e também diminuindo o custo que se

obtém em manter os estoques. Ballou leciona que: “Existem várias formas de

controlar a quantidade em inventário de modo a atender os requisitos de nível de

serviço e ao mesmo tempo minimizar o custo de manutenção do estoque.”

(BALLOU, 2013, p.217).

Para que a empresa faça o controle de estoques precisa levar em

consideração os objetivos principais, desse modo irá desenvolver um excelente

controle. Conforme Dias, são os seguintes:

a)determinar “ o que” deve permanecer em estoque: número de itens; b)determinar “quando” se devem reabastecer os estoques: periodicidade; c)determinar “quanto” de estoque será necessário para um período predeterminado: quantidade de compra; d)acionar o departamento de compras para executar aquisição de estoque: solicitação de compras; e)receber, armazenar e guardar os materiais estocados de acordo com as necessidades; f)controlar os estoques em termos de quantidade e valor; fornecer informações sobre a posição do estoque; g)manter inventários periódicos para avaliação das quantidades e estados dos materiais estocados; h)identificar e retirar do estoque os itens obsoletos e danificados. (DIAS, 2010, p. 21).

Para que ocorra e seja realizado um bom controle de estoques, é preciso

seguir os objetivos que esse controle propõe, para assim obter êxito com a utilização

do recurso, e a partir da implantação do controle de estoque, a empresa poderá

utilizar o controle inventário físico, ou seja, a conferência física para ajustar possíveis

contestações.

Referente à utilização do inventário físico, ensina Martins e Alt: “O inventário

físico consiste na contagem física dos itens de estoque. Caso haja diferenças entre

o inventário físico e os registros do controle de estoques, devem ser feitos os ajustes

conforme recomendações contábeis e tributárias.” (MARTINS; ALT, 2009, p.199).

Mas, antes de dispor um sistema de controle, a empresa precisa definir vários

pontos. Segundo expõe Dias, o primeiro está associado aos diversos tipos de

estoque que existem na empresa; o segundo, refere-se à diversidade de critérios

adotados para o nível de estoque que a empresa deve possuir para atender às

necessidades; e o terceiro, é a relação entre o nível do estoque e o que foi preciso

investir (DIAS, 2010).

36

A importância da definição dos pontos para a empresa ter um controle de

estoques é devido à influência que o controle representa para as empresas. Sobre o

assunto, Ballou confirma que:

O controle de estoques exerce influência muito grande na rentabilidade da empresa. Eles absorvem capital que poderia estar sendo investido de outras maneiras. [...], o inventário desvia fundos de outros usos potenciais e tem o mesmo custo de capital que qualquer outro projeto de investimento da companhia. (BALLOU, 2013, p. 208).

A realização do controle também faz parte do planejamento, sendo assim, as

medidas tomadas na produção devem estar de acordo com o que já está planejado.

Conforme Pozo: “A função do controle, como parte integrante do sistema de

planejamento, é fazer a avaliação das ações que estão sendo desenvolvidas no

processo produtivo e compará-las com o planejado.” (POZO, 2008, p.116).

O controle de estoque tem como finalidade auxiliar as empresas a aperfeiçoar

o investimento que é realizado nos estoques, pois através dele que o dinheiro

utilizado para aquisição de estoques é melhor utilizado, ou seja, sem ocorrer a

realização de compras desnecessárias. Dias confirma o exposto: “O objetivo [...] é

otimizar o investimento em estoques, aumentando o uso eficiente dos meios internos

da empresa, minimizando as necessidades de capital investido.” (DIAS, 2010, p.24).

Outra preocupação dos gestores em realizar um melhor controle dos produtos

em estoque diz respeito a não deixar faltar produtos para seus clientes, atender da

melhor forma possível os seus clientes, e isso é visto como um diferencial no

mercado competitivo. Martins e Alt doutrinam: “Atender aos clientes na hora certa,

com a quantidade certa e requerida, tem sido o objetivo da maioria das

empresas.[...] a rapidez e presteza na distribuição das mercadorias assumem [...]

uma vantagem competitiva.”(MARTINS; ALT, 2009, p.173)

E esse controle de estoque precisa de informações e documentos que

possibilitam que ele seja garantido de maneira eficiente. Para que haja razão para

implantar o sistema de controle, as informações devem ser precisas e

documentadas sem que seja necessário introduzir uma burocracia. Sobre o assunto

exposto Francischini e Gurgel afirmam:

Para que o controle de estoque seja eficaz, é necessário que o fluxo de informações seja adequado e documentado. Assim, alguns documentos padronizados devem ser implantados para que isso seja possível, sem

37

introduzir uma burocracia desnecessária. (FRANCISCHINI; GURGEL, 2013, p.160).

O autor ainda expõe, na Ilustração 8, sobre os documentos e a função de

controle de estoque que existem nas empresas:

Documento De Para Função

Requisição de Compra

Estoque Compras Solicitar a aquisição de determinado item para a reposição do estoque.

Requisição de Fabricação

Estoque Produção Solicitar a fabricação de determinado item para a reposição do estoque.

Pedido de Cotação

Compras Fornecedores Solicitar informações sobre as condições de fornecimento de determinado item

(preço, prazo etc.).

Proposta ou Cotação

Fornecedores Compras Informar à empresa compradora as condições de fornecimento.

Pedido de Compra

Compras Fornecedor Solicitar a entrega de item ao fornecedor que melhor atender às condições de

fornecimento.

Nota Fiscal Fornecedor Estoque Formalizar, por meio de um documento legal, a entrega do pedido de compra.

Requisição de Material

Usuário Estoque Formalizar o pedido de retirada de determinada quantidade de um item em

estoque para consumo da empresa.

Ilustração 8: Documentos do Controle de Estoque. Fonte: Adaptado de Francischini e Gurgel (2013, p.159).

Esses documentos, conforme Ilustração 8, são importantes para que

aconteça a realização do controle de estoque, pois cada um apresenta uma função

específica na empresa, uma vez que quanto mais informações confiáveis à

disposição melhor será o desenvolvimento do controle de estoque na empresa.

Para fazer a apresentação do estoque que a empresa possui, além de levar

em consideração os documentos que são utilizados para o controle de estoques, é

preciso realizar uma associação com a prática na empresa, pois a quantidade de

estoque pode variar devido a vários fatores. Segundo Dias, o ciclo dos fatores, no

decorrer do mês, não é constante, pois os consumos de matéria-prima são variáveis,

os prazos de entrega dos fornecedores podem existir falhas de operação e a

remessa de material pode ser rejeitada (DIAS, 2010).

Para obter a demanda média ou consumo médio, no período analisado, existe

uma fórmula para que ocorra a realização do cálculo. Sobre o assunto exposto,

Francischini e Gurgel afirmam que: “A demanda média ou consumo médio no

38

período é estimada pela fórmula:” (FRANCISCHINI; GURGEL, 2013, p.162) [grifo

dos autores).

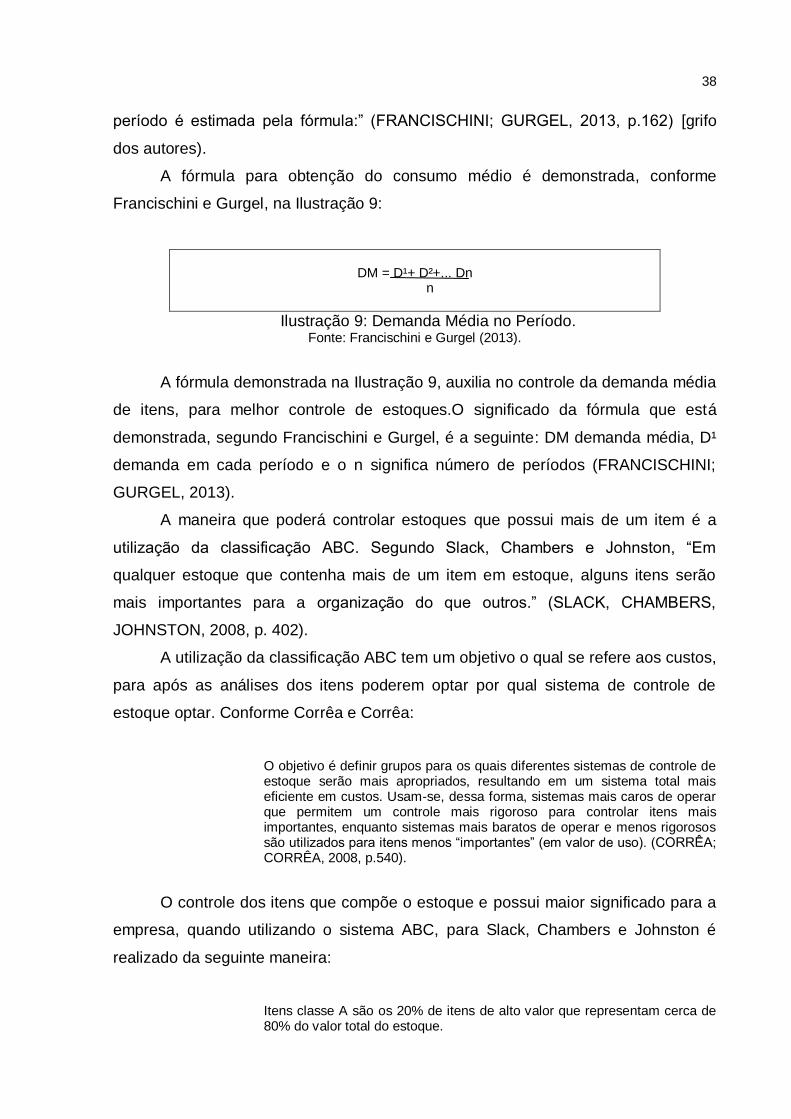

A fórmula para obtenção do consumo médio é demonstrada, conforme

Francischini e Gurgel, na Ilustração 9:

DM = D¹+ D²+... Dn

n

Ilustração 9: Demanda Média no Período. Fonte: Francischini e Gurgel (2013).

A fórmula demonstrada na Ilustração 9, auxilia no controle da demanda média

de itens, para melhor controle de estoques.O significado da fórmula que está

demonstrada, segundo Francischini e Gurgel, é a seguinte: DM demanda média, D¹

demanda em cada período e o n significa número de períodos (FRANCISCHINI;

GURGEL, 2013).

A maneira que poderá controlar estoques que possui mais de um item é a

utilização da classificação ABC. Segundo Slack, Chambers e Johnston, “Em

qualquer estoque que contenha mais de um item em estoque, alguns itens serão

mais importantes para a organização do que outros.” (SLACK, CHAMBERS,

JOHNSTON, 2008, p. 402).

A utilização da classificação ABC tem um objetivo o qual se refere aos custos,

para após as análises dos itens poderem optar por qual sistema de controle de

estoque optar. Conforme Corrêa e Corrêa:

O objetivo é definir grupos para os quais diferentes sistemas de controle de estoque serão mais apropriados, resultando em um sistema total mais eficiente em custos. Usam-se, dessa forma, sistemas mais caros de operar que permitem um controle mais rigoroso para controlar itens mais importantes, enquanto sistemas mais baratos de operar e menos rigorosos são utilizados para itens menos “importantes” (em valor de uso). (CORRÊA; CORRÊA, 2008, p.540).

O controle dos itens que compõe o estoque e possui maior significado para a

empresa, quando utilizando o sistema ABC, para Slack, Chambers e Johnston é

realizado da seguinte maneira:

Itens classe A são os 20% de itens de alto valor que representam cerca de 80% do valor total do estoque.

39

Itens classe B são aqueles de valor médio, usualmente os seguintes 30% dos itens que representam cerca de 10% do valor total. Itens classe C são itens de baixo valor que, apesar de compreender cerca de 50% do total de tipos de itens estocados, provavelmente representam somente cerca de 10% do valor total de itens estocados. (SLACK, CHAMBERS, JOHNSTON, 2008, p.402).

Além do sistema ABC, que é utilizado por algumas empresas para demonstrar

os itens que possui no estoque, existe outra maneira de representar a evolução do

estoque que é a chamada curva dente- de- serra, segundo Francischini e Gurgel:

Uma das maneiras de representar a evolução do estoque em uma empresa é por um gráfico em que no eixo x colocamos o tempo e no eixo y, a quantidade em estoque, [...] existem dois períodos distintos: período de Consumo do Estoque e período de Reposição do Estoque. (FRANCISCHINI; GURGEL, 2013, p. 161).

O período de reposição se refere ao tempo em que o produto vai demorar

para estar à disposição, ele vai desde o momento em que é realizado o pedido de

compras até a elaboração do produto. Sobre o assunto Pozo leciona:

Quando emitimos um pedido de compra, decorre um espaço de tempo que vai desde o momento de sua solicitação no almoxarifado, colocação do pedido de compra e passando pelo processo de fabricação em nosso fornecedor até o momento em que recebemos e o lote estiver liberado para produção [...]. (POZO, 2008, p. 64).

Para calcular o tempo de reposição deve ser analisado cada procedimento

que vai ocorrer até a chegada do item no empreendimento, que começa a ser

analisado a partir do momento em que o setor responsável pelo controle de

estoques avisa o setor de compras até depois de o item estar pronto e passar pelo

controle da qualidade. O tempo de reposição, conforme afirmam Francischini e

Gurgel, é a soma dos tempos de cada uma das etapas a seguir:

Constatar a necessidade de reposição pelo Almoxarifado. Informar a área de compras da necessidade de reposição. Contatar os fornecedores para obter as propostas de fornecimento por

meio de cotações, licitações etc., ou outro meio adequado. Emitir o Pedido de Compra. Cumprir o prazo de entrega pelo fornecedor: fabricação, separação e

expedição do pedido feito. Transportar o item comprado do fornecedor até o comprador. Desembaraços alfandegários, quando necessários. Realizar os procedimentos adequados de inspeção e ensaios pelo

Controle da Qualidade, quando necessários. (FRANCISCHINI; GURGEL, 2013, p.163).

40

O cálculo do tempo de reposição se faz necessário, pois são várias as etapas

a seguir para o produto estar à disposição, e em cada uma é necessário um tempo.

Outra maneira de controlar o estoque é o chamado estoque de segurança, em que

uma determinada quantia de itens permanece no estoque para prováveis variações

que venham a ocorrer.

Segundo Pozo: “Também conhecido por estoque mínimo ou estoque reserva,

é uma quantidade de peças que tem que existir no estoque com a função de cobrir

as possíveis variações no sistema [...].” (POZO, 2008, p. 67). Para que não ocorra

algum imprevisto referente à quantidade de itens que está à disposição na empresa,

é possível ter um estoque mínimo que pode ser utilizado se algo que não está

previsto ocorrer, como uma grande demanda e um possível atraso na entrega.

Para Francischini e Gurgel as falhas que mais ocorrem no procedimento de

reposição advêm em três fundamentais pontos, que são:

Aumento repentino da demanda- aumentos não previstos da demanda do item em estoque [...].

Demora no procedimento do Pedido de Compra- falhas no sistema de informações do Almoxarifado ou da área de Compras podem incorrer em demoras excessivas na expedição do pedido.

Atrasos de entrega pelo fornecedor- o fornecedor nem sempre tem condições de cumprir seus prazos de entrega em virtude de problemas no seu sistema de produção, transporte ou dependência de liberação alfandegária. (FRANCISCHINI; GURGEL, 2013, p.164).

A importância de tomar conhecimento das possíveis falhas é devido à

utilização do estoque de segurança, ou estoque mínimo como também pode ser

chamado. Fazendo as análises necessárias, será possível atender às possíveis

demandas que poderão acontecer, sem que a reposição seja prejudicada.

A fórmula simples, segundo Dias, para o cálculo do estoque mínimo, é a

seguinte: E.Mn= C x K , em que E.Mn significa estoque médio, C é o consumo médio

mensal e K é o fator de segurança arbitrário contra um risco de ruptura (DIAS,

2010).

Outra maneira de controlar o estoque é o chamado estoque máximo, onde se

faz o cálculo, como o próprio nome diz, para saber o máximo de itens que devem

permanecer no almoxarifado. Sobre o exposto, Fenili afirma que: “é o máximo de

itens em almoxarifado. É igual à soma do estoque de segurança com o lote de

compra. Emáx= ES+ LC” (FENILI, 2013, p. 67).

41

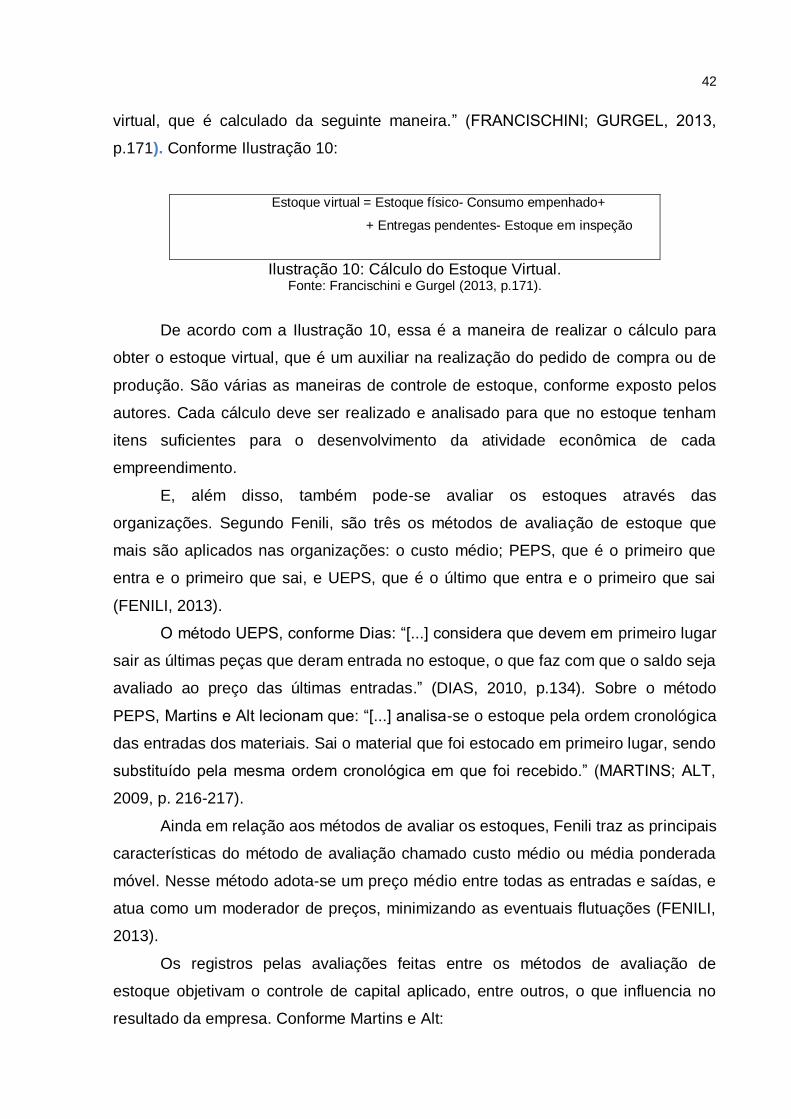

Controlar o estoque significa também saber a quantidade de estoque médio

que a organização deve ter à disposição, observando as entradas e saídas dos

itens. Segundo Francischini e Gurgel, a fórmula utilizada para a realização do

cálculo é a seguinte: EM=Q/2+ Eseg ( FRANCISCHINI; GURGEL, 2013). O autor

ainda traz o significado da fórmula que é empregada para conseguir o obter o

estoque médio: