FUNDEF X FUNDEB - Unipública - Escola de...

19

CONTROLE INTERNO Rotinas Rotina e Técnica Obrigatória do Controle Interno Municipal Parte I

Transcript of FUNDEF X FUNDEB - Unipública - Escola de...

CONTROLE INTERNO Rotinas

Rotina e Técnica Obrigatória do Controle Interno Municipal

Parte I

CONTROLE INTERNO

Autor:Prof. Milton Mendes Botelho

O QUE É CONTROLE

INTERNO?

30/11/20

15

4

O que deveria existir em todos os Municípios?

30/11/20155

ESTRUTURA ORGANIZACIONALUNIDADES ADMINISTRATIVAS

SECRETARIAS

MUNICIPAIS

GABINETE DO

PREFEITOPROCURADORIA

GERAL

CONTROLADORIA

GERAL DO

MUNICÍPIO

UCCISetores

Departamentos

Divisões

Seções

Serviços

INDEPENDÊNCIA FUNCIONAL(Recursos Humanos, Tecnológicos, Material,

Orçamentário e Financeiro)

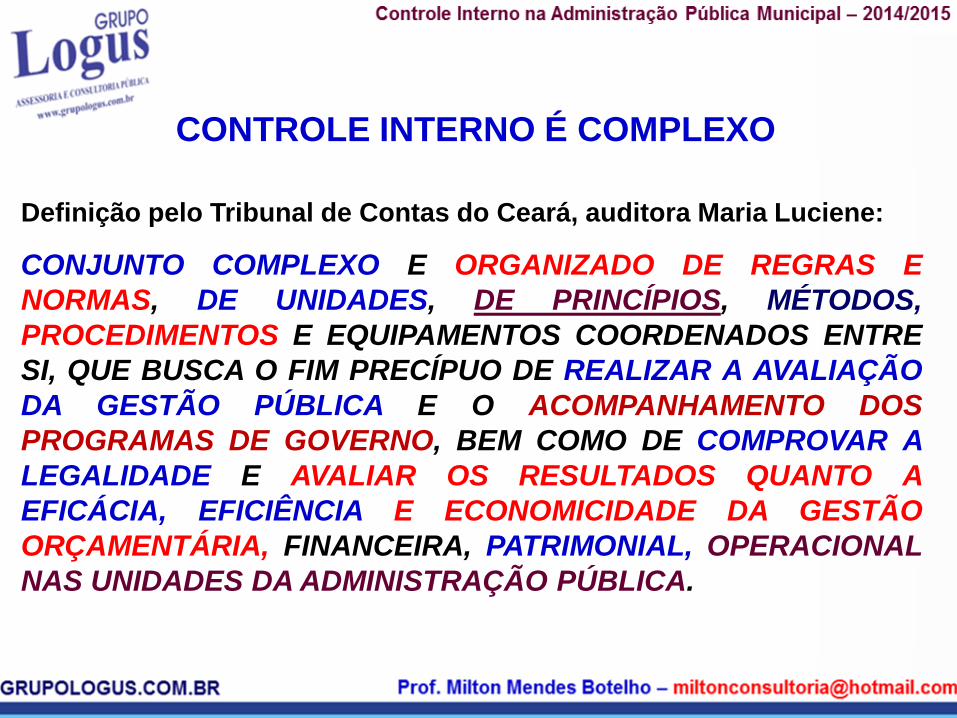

CONTROLE INTERNO É COMPLEXO

Definição pelo Tribunal de Contas do Ceará, auditora Maria Luciene:

CONJUNTO COMPLEXO E ORGANIZADO DE REGRAS E

NORMAS, DE UNIDADES, DE PRINCÍPIOS, MÉTODOS,

PROCEDIMENTOS E EQUIPAMENTOS COORDENADOS ENTRE

SI, QUE BUSCA O FIM PRECÍPUO DE REALIZAR A AVALIAÇÃO

DA GESTÃO PÚBLICA E O ACOMPANHAMENTO DOS

PROGRAMAS DE GOVERNO, BEM COMO DE COMPROVAR A

LEGALIDADE E AVALIAR OS RESULTADOS QUANTO A

EFICÁCIA, EFICIÊNCIA E ECONOMICIDADE DA GESTÃO

ORÇAMENTÁRIA, FINANCEIRA, PATRIMONIAL, OPERACIONAL

NAS UNIDADES DA ADMINISTRAÇÃO PÚBLICA.

CONTROLE INTERNO

30/11/20

158

Reflexões sobre a evolução do tema;

Experiências nos Municípios Brasileiros;

Ponto de vista dos Gestores e dos Tribunais.

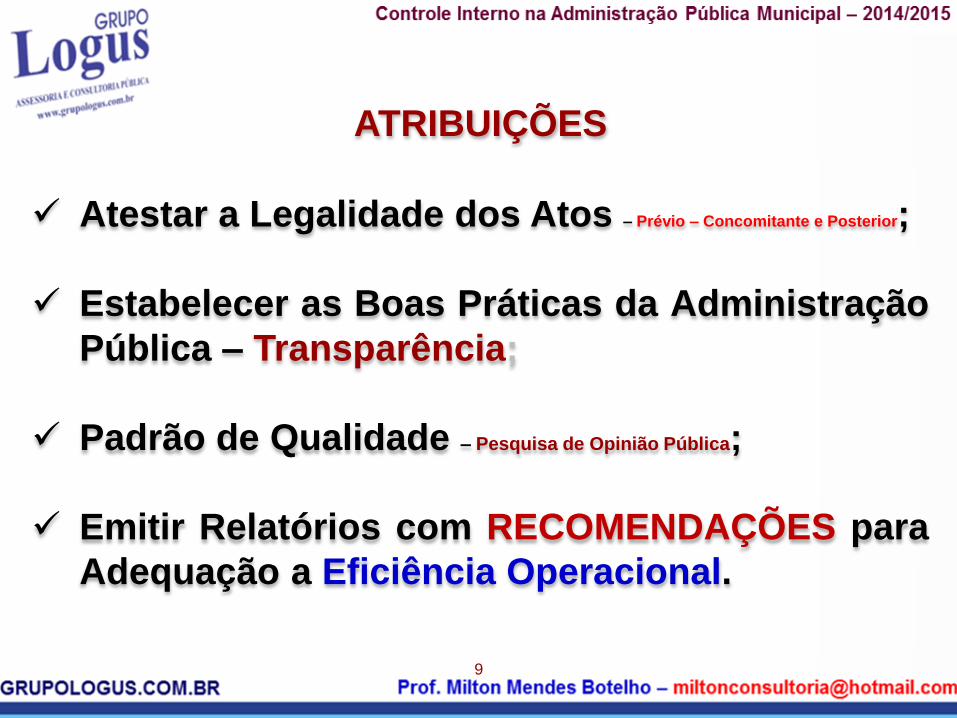

ATRIBUIÇÕES

9

Atestar a Legalidade dos Atos – Prévio – Concomitante e Posterior;

Estabelecer as Boas Práticas da Administração

Pública – Transparência;

Padrão de Qualidade – Pesquisa de Opinião Pública;

Emitir Relatórios com RECOMENDAÇÕES para

Adequação a Eficiência Operacional.

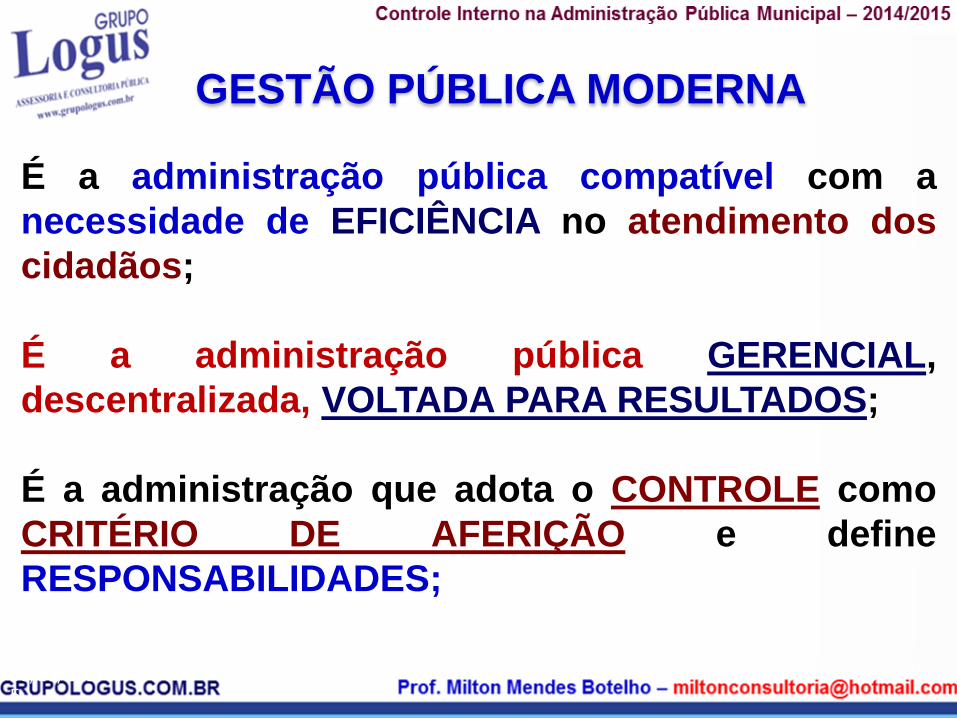

É a administração pública compatível com a

necessidade de EFICIÊNCIA no atendimento dos

cidadãos;

É a administração pública GERENCIAL,

descentralizada, VOLTADA PARA RESULTADOS;

É a administração que adota o CONTROLE como

CRITÉRIO DE AFERIÇÃO e define

RESPONSABILIDADES;

GESTÃO PÚBLICA MODERNA

30/11/2015

10

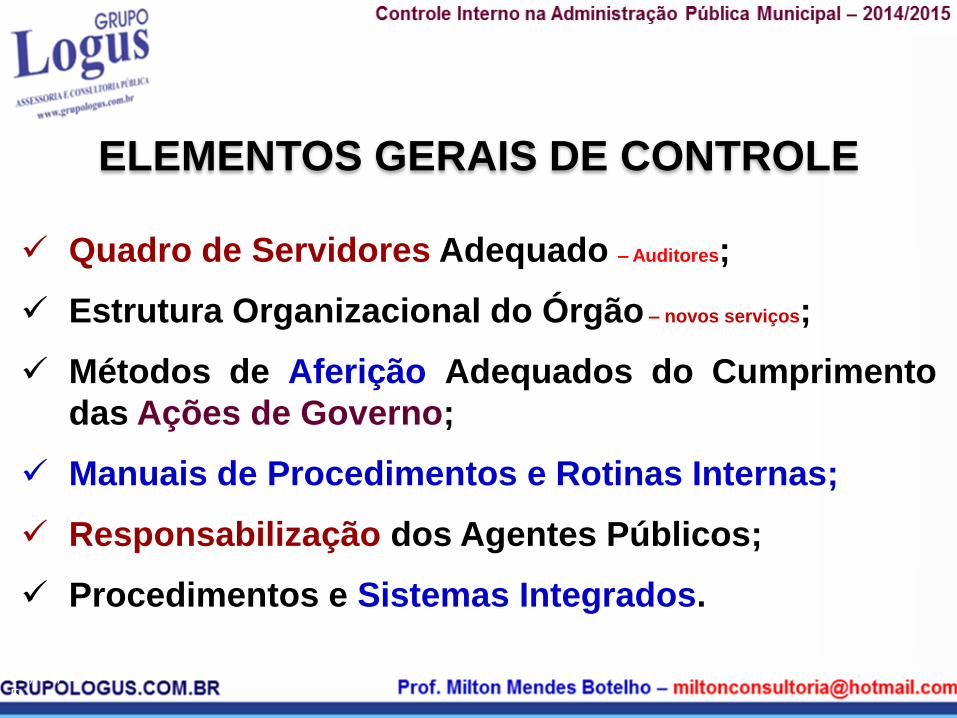

Quadro de Servidores Adequado – Auditores;

Estrutura Organizacional do Órgão – novos serviços;

Métodos de Aferição Adequados do Cumprimento

das Ações de Governo;

Manuais de Procedimentos e Rotinas Internas;

Responsabilização dos Agentes Públicos;

Procedimentos e Sistemas Integrados.

ELEMENTOS GERAIS DE CONTROLE

30/11/2015

11

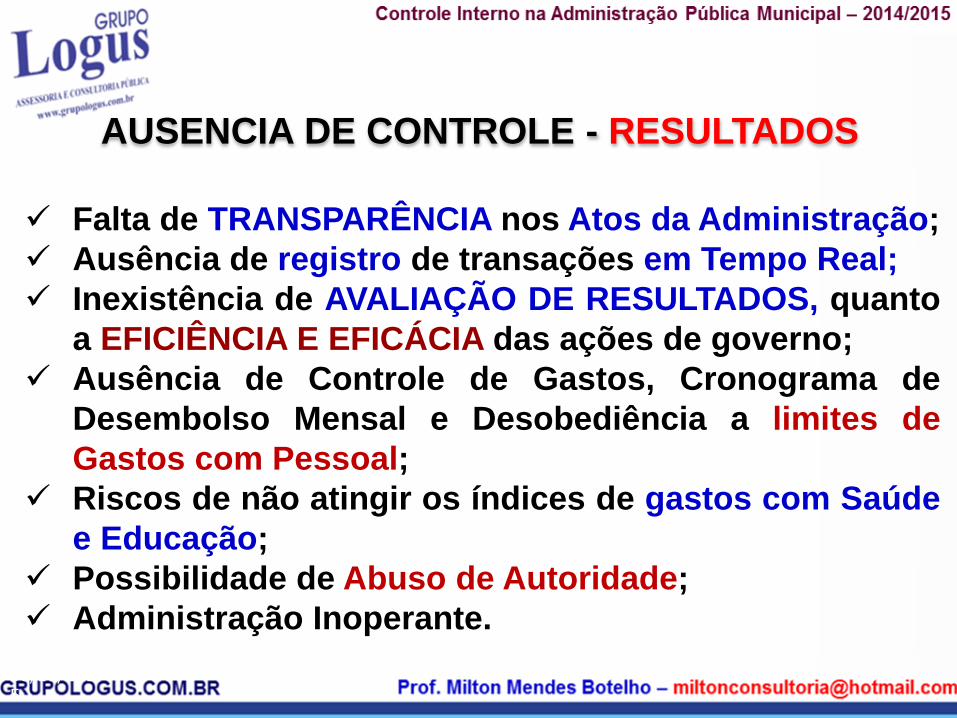

Falta de TRANSPARÊNCIA nos Atos da Administração;

Ausência de registro de transações em Tempo Real;

Inexistência de AVALIAÇÃO DE RESULTADOS, quanto

a EFICIÊNCIA E EFICÁCIA das ações de governo;

Ausência de Controle de Gastos, Cronograma de

Desembolso Mensal e Desobediência a limites de

Gastos com Pessoal;

Riscos de não atingir os índices de gastos com Saúde

e Educação;

Possibilidade de Abuso de Autoridade;

Administração Inoperante.

AUSENCIA DE CONTROLE - RESULTADOS

30/11/2015

12

NORMATIZAÇÃO DA

CONTROLADORIA GERAL DO MUNICÍPIO

NORMATIZAÇÃO DA

CONTROLADORIA GERAL DO MUNICÍPIO

O QUE É UMA NORMA?

É uma forma ACORDADA, repetível DE SE

FAZER ALGO.

É UM DOCUMENTO que contém orientações,

rotinas e procedimentos desenvolvidos para

serem utilizados consistentemente como uma

regra, diretriz, ou DEFINIÇÃO de COMO FAZER

ALGO.

NORMATIZAÇÃO DA

CONTROLADORIA GERAL DO MUNICÍPIO

QUAL O OBJETIVO DA NORMA?

É ORIENTAR de forma simples a execução de

ações que evitem a repetição de procedimentos

desnecessários e burocráticos e PRODUZINDO

INFORMAÇÕES CONFIÁVEIS.

NORMATIZAÇÃO DA

CONTROLADORIA GERAL DO MUNICÍPIO

As normas são desenvolvidas para serem

observadas e NÃO CRIAM NOVAS ATRIBUIÇÕES

AOS SERVIDORES, somente orientam os

procedimentos e rotinas que deverão ser

observados.

As leis podem referir-se a certas normas e tornar

obrigatória a sua aplicabilidade.

NORMATIZAÇÃO DA

CONTROLADORIA GERAL DO MUNICÍPIO

O QUE É UMA INSTRUÇÃO NORMATIVA?

É um ATO ADMINISTRATIVO expresso por ordem

escrita expedida pela autoridade competente a

seus subordinados, dispondo normas

disciplinares que deverão ser adotadas no

funcionamento de serviço público reformulado

ou recém-formado.

Obrigado pela atenção!

Prof. Milton MendesWWW.MILTONCONSULTORIA.COM.BR

AGRADECEMOS A TODOS! DEUS OS ABENÇOE!

30/11/201519

![[PPT]FUNDEF X FUNDEB · Web viewTitle FUNDEF X FUNDEB Author Cláudia Last modified by Cláudia Created Date 2/13/2007 4:14:14 PM Document presentation format Apresentação na tela](https://static.fdocumentos.com/doc/165x107/5c01be1209d3f2377a8dc285/pptfundef-x-web-viewtitle-fundef-x-fundeb-author-claudia-last-modified-by.jpg)