Gesfin 02 - Juros Compostos

30

www.facebook.com/AdmFabioLima Gestão Financeira www.facebook.com/groups/gesfin/ Grupo da Disciplina: www.facebook.com/groups/gesfin/ Juros Compostos 1 Gestão Financeira

-

Upload

fabio-lima -

Category

Economy & Finance

-

view

161 -

download

5

description

2014.2 - Faculdade Evolução - Processos Gerenciais Disciplina: Gestão Financeira Assuntos: Juros Compostos

Transcript of Gesfin 02 - Juros Compostos

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Grupo da Disciplina: www.facebook.com/groups/gesfin/

Juros Compostos

1

Gestão Financeira

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos

• Considera que os juros formados em cada período

• São acrescidos ao Capital formando o Montante do período

• Montante = Capital + Juros

• Este Montante passará a render juros no período seguinte formando um novo Montante, e assim por diante.

2

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos

• Tecnicamente, o regime de Juros Compostos é superior ao de Juros Simples,

• principalmente pela possibilidade de fracionamento dos prazos.

• No critério composto, a equivalência entre capitais pode ser apurada em qualquer data,

• retratando, melhor que o regime linear, a realidade das operações.

3

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos - Fórmulas

• No regime de Juros Compostos, os Juros são capitalizados,

• Produzindo "Juros sobre Juros” periodicamente.

• Consideremos uma aplicação de $ 1.000,00 a taxa composta de 10% ao mês.

• Identificando-se por PV o valor presente (capital) e FV o valor futuro (montante).

4

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos - Fórmulas• Consideremos uma aplicação de $ 1.000,00 a taxa

composta de 10% ao mês.

• Identificando-se por PV o valor presente (capital) e FV o valor futuro (montante).

5

n Capital (PV) Juros (J) Montante (FV)

final do 1º mês 1.000,00 100,00 1.100,00 FV = 1000 * (1 + 0,10)

final do 2º mês 1.100,00 110,00 1.210,00 FV = 1000*(1+0,10) * (1 + 0,10)

final do 3º mês 1.210,00 121,00 1.331,00 FV = 1000*(1+0,10)

final do enésimo mês FV = 1000 * (1+0,10) * (1+0,10)…(1+0,10) FV = 1000 * (1 + 0,10)

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos - Fórmulas• Portanto:

6

0n

PV

FV

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos - Fórmulas

7

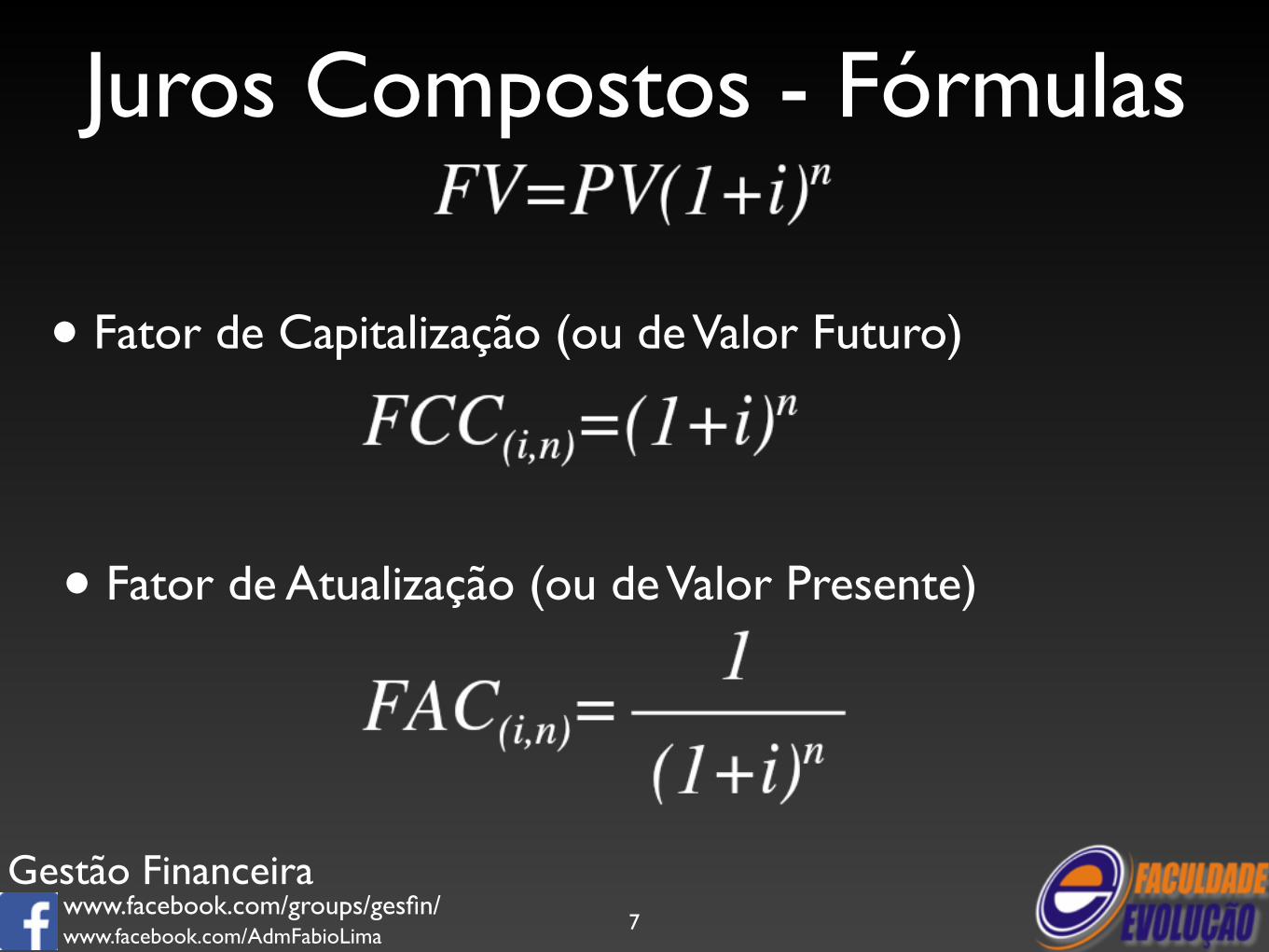

• Fator de Capitalização (ou de Valor Futuro)

• Fator de Atualização (ou de Valor Presente)

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos - Fórmulas• A movimentação do Capital ao longo de uma escala

de tempo em juros compostos se processa mediante a aplicação destes fatores,

• Como pode ser observado abaixo:

8

PV FV

PV FV

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Juros Compostos - Fórmulas• O Valor Monetário dos Juros (J) é apurado pela diferença

entre o Montante (FV) e o Capital (PV)

9

• Portanto:

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Exemplos

1. Se uma pessoa deseja obter $27.500,00 dentro de um ano, quanto deverá ela depositar hoje numa alternativa de poupança que rende 1,7% de juros compostos ao mês?

2. Qual o valor de resgate de uma aplicação de $12.000,00 em um título pelo prazo de 8 meses à taxa de juros composta de 3,5% a.m.?

10

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

1º Exemplo• Se uma pessoa deseja obter $27.500,00 dentro de um

ano, quanto deverá ela depositar hoje numa alternativa de poupança que rende 1,7% de juros compostos ao mês?

11

FV 27.500,00

n 1 ano 12 meses

i 1,7% a.m ao mês

PV ?

Portanto:

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

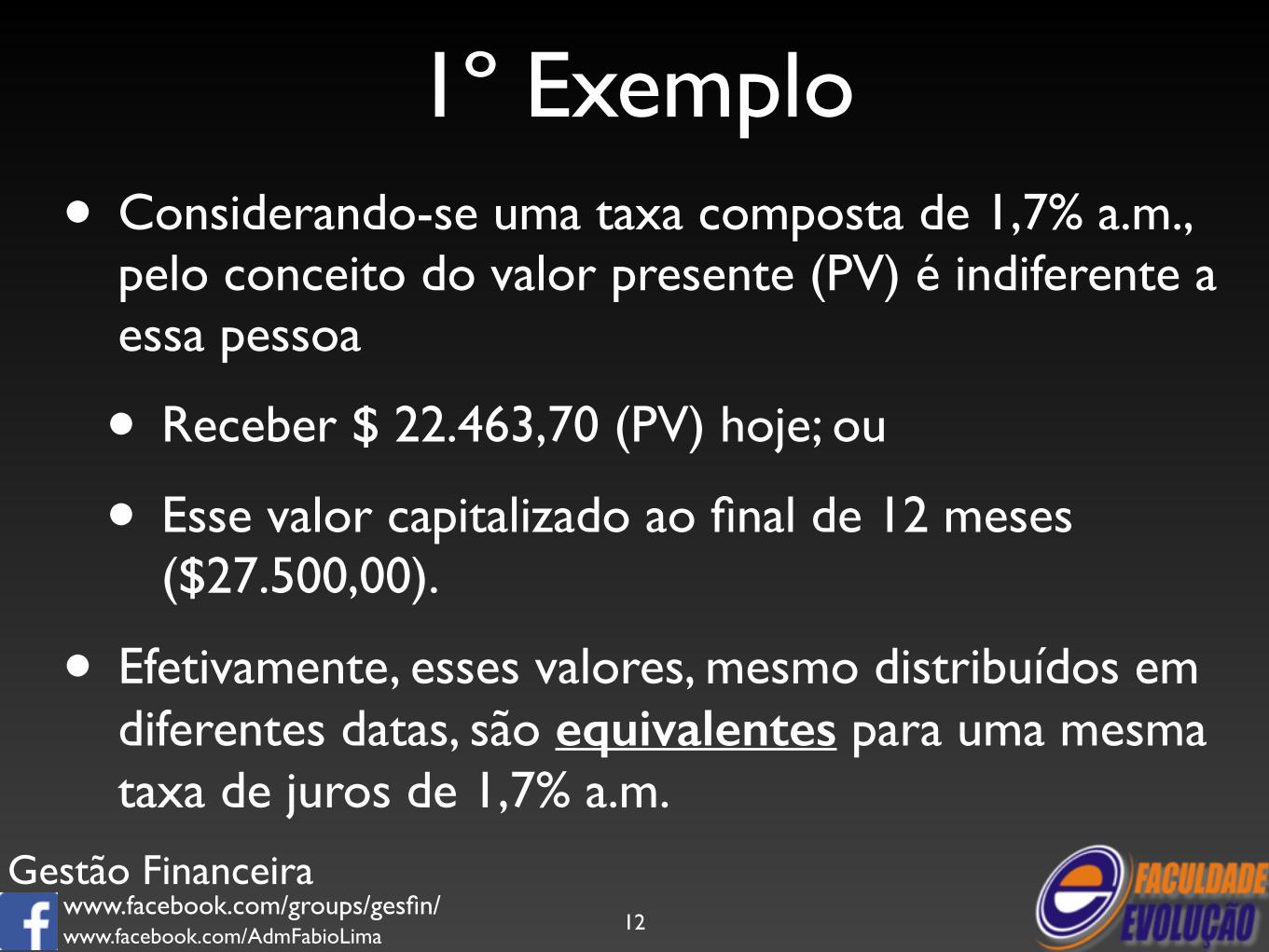

1º Exemplo• Considerando-se uma taxa composta de 1,7% a.m.,

pelo conceito do valor presente (PV) é indiferente a essa pessoa

• Receber $ 22.463,70 (PV) hoje; ou

• Esse valor capitalizado ao final de 12 meses ($27.500,00).

• Efetivamente, esses valores, mesmo distribuídos em diferentes datas, são equivalentes para uma mesma taxa de juros de 1,7% a.m.

12

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

2º Exemplo• Qual o valor de resgate de uma aplicação de $12.000,00

em um título pelo prazo de 8 meses à taxa de juros composta de 3,5% a.m.?

13

PV 12.000,00

n 8 meses meses

i 3,5% a.m ao mês

FV ?

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Exemplos

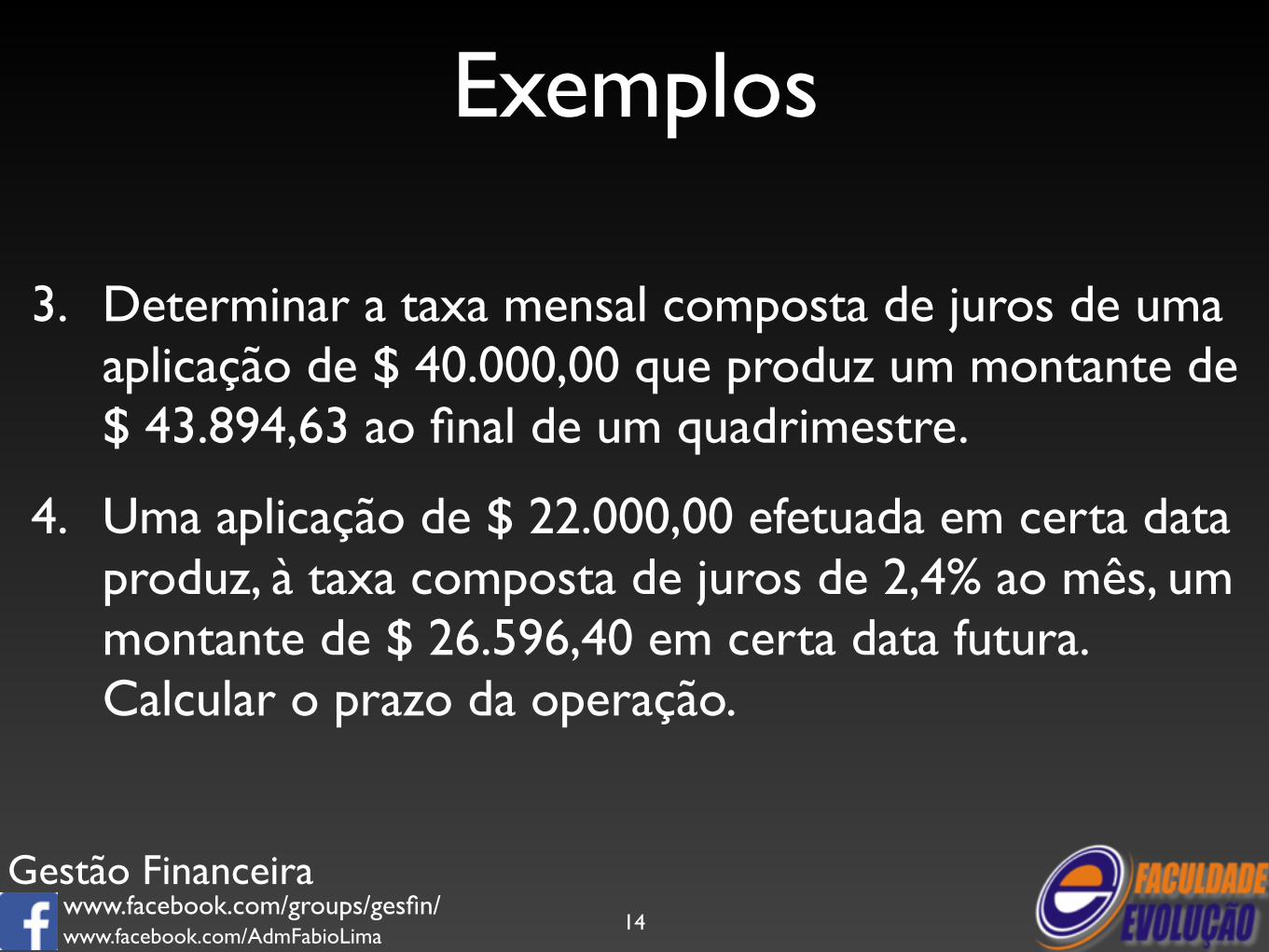

3. Determinar a taxa mensal composta de juros de uma aplicação de $ 40.000,00 que produz um montante de $ 43.894,63 ao final de um quadrimestre.

4. Uma aplicação de $ 22.000,00 efetuada em certa data produz, à taxa composta de juros de 2,4% ao mês, um montante de $ 26.596,40 em certa data futura. Calcular o prazo da operação.

14

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

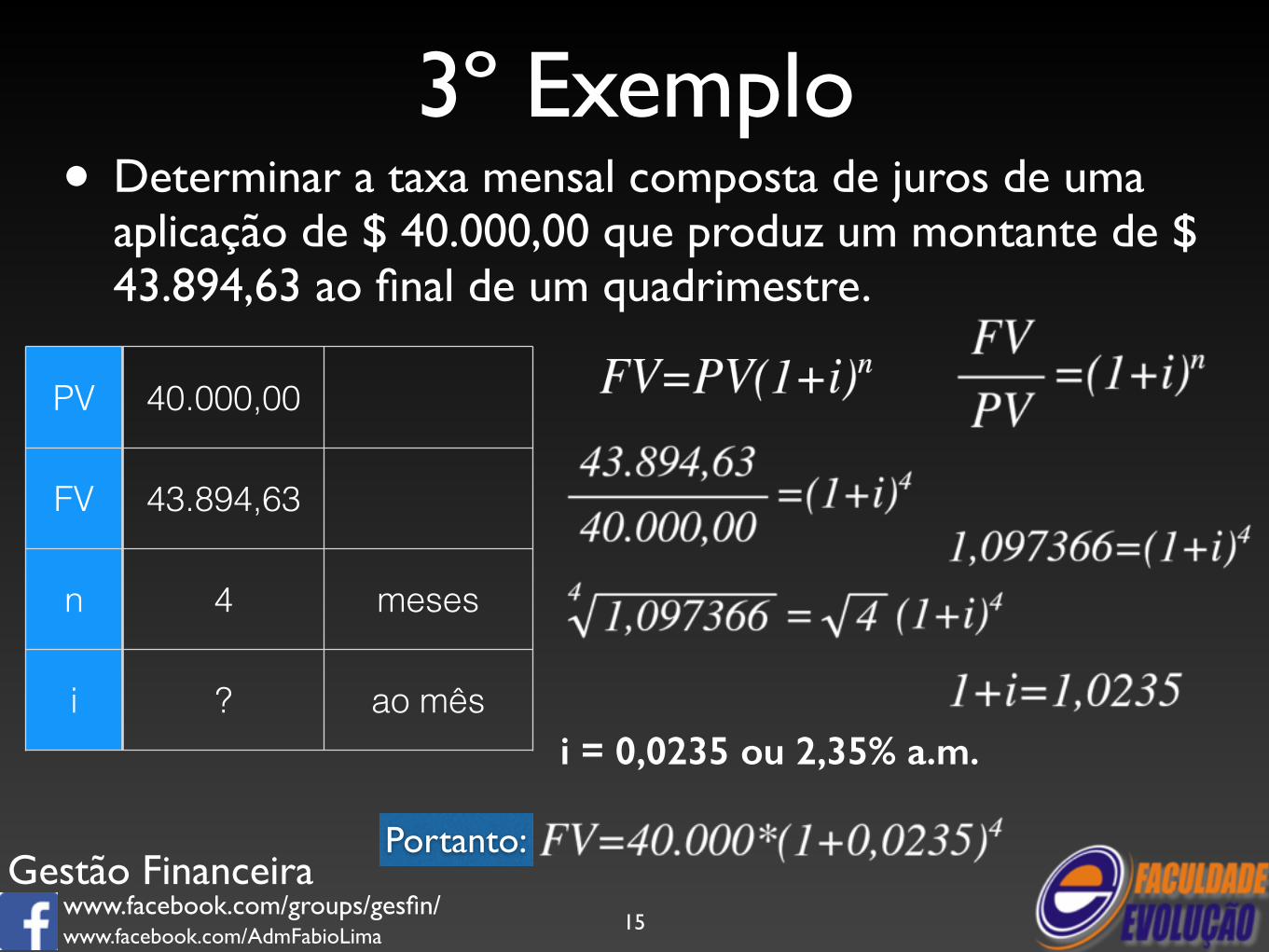

3º Exemplo• Determinar a taxa mensal composta de juros de uma

aplicação de $ 40.000,00 que produz um montante de $ 43.894,63 ao final de um quadrimestre.

15

PV 40.000,00

FV 43.894,63

n 4 meses

i ? ao mêsi = 0,0235 ou 2,35% a.m.

Portanto:

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

4º Exemplo• Uma aplicação de $ 22.000,00 efetuada em certa data produz,

à taxa composta de juros de 2,4% ao mês, um montante de $ 26.596,40 em certa data futura. Calcular o prazo da operação.

16

PV 22.000,00

FV 26.596,40

i 2,4% a.m. ao mês

n ? meses

n = 8 meses

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Exemplos

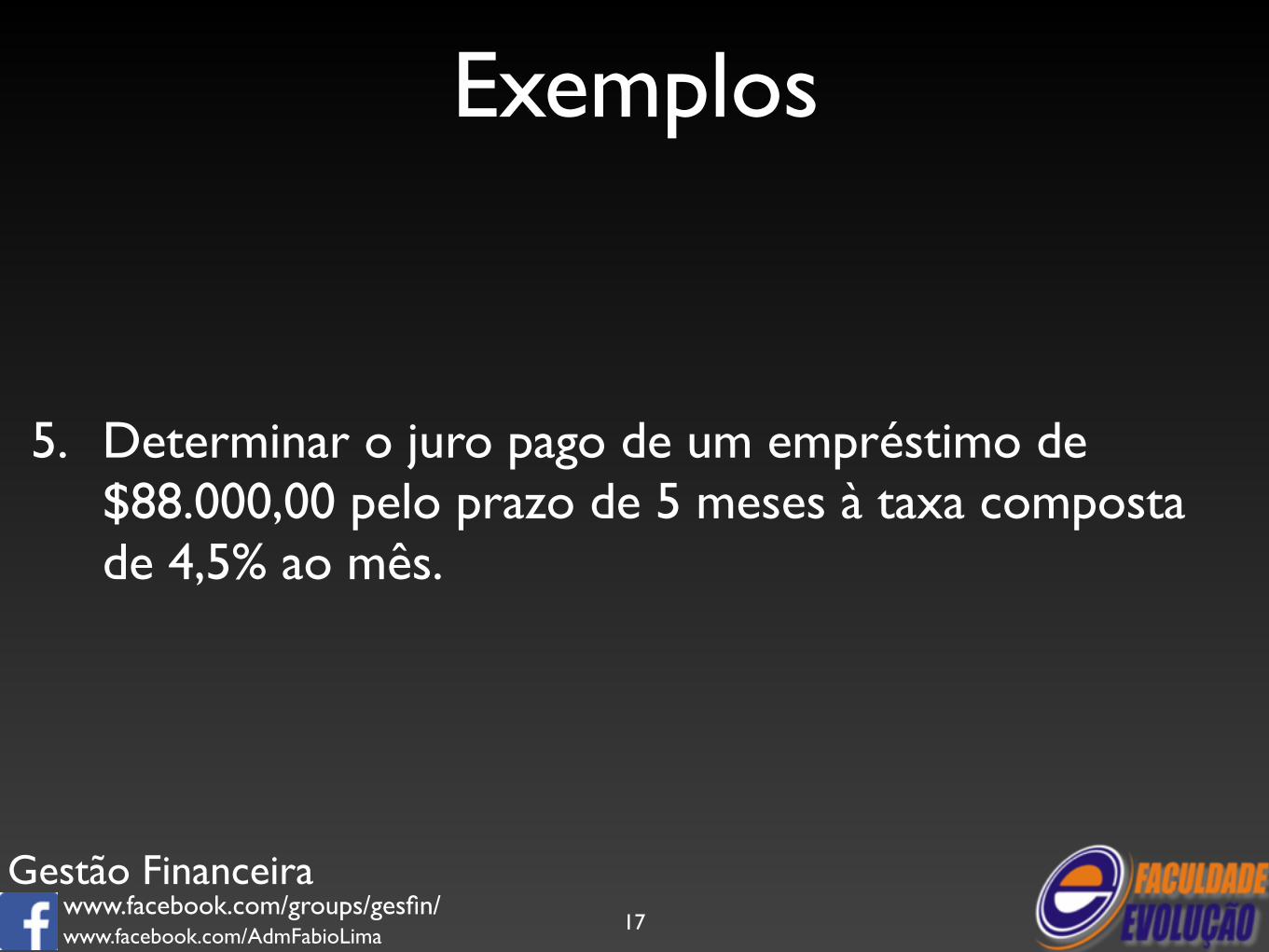

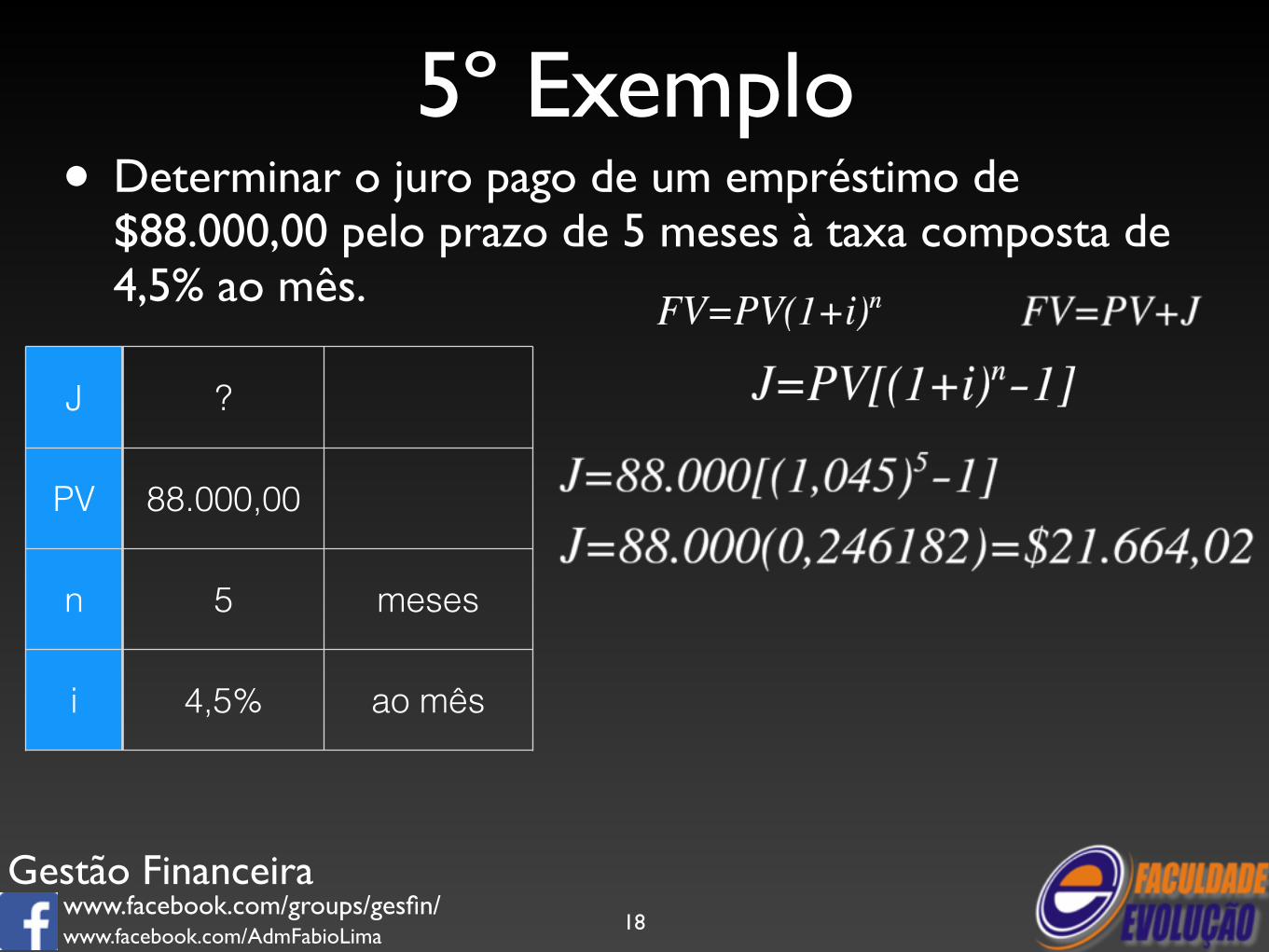

5. Determinar o juro pago de um empréstimo de $88.000,00 pelo prazo de 5 meses à taxa composta de 4,5% ao mês.

17

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

5º Exemplo• Determinar o juro pago de um empréstimo de

$88.000,00 pelo prazo de 5 meses à taxa composta de 4,5% ao mês.

18

J ?

PV 88.000,00

n 5 meses

i 4,5% ao mês

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

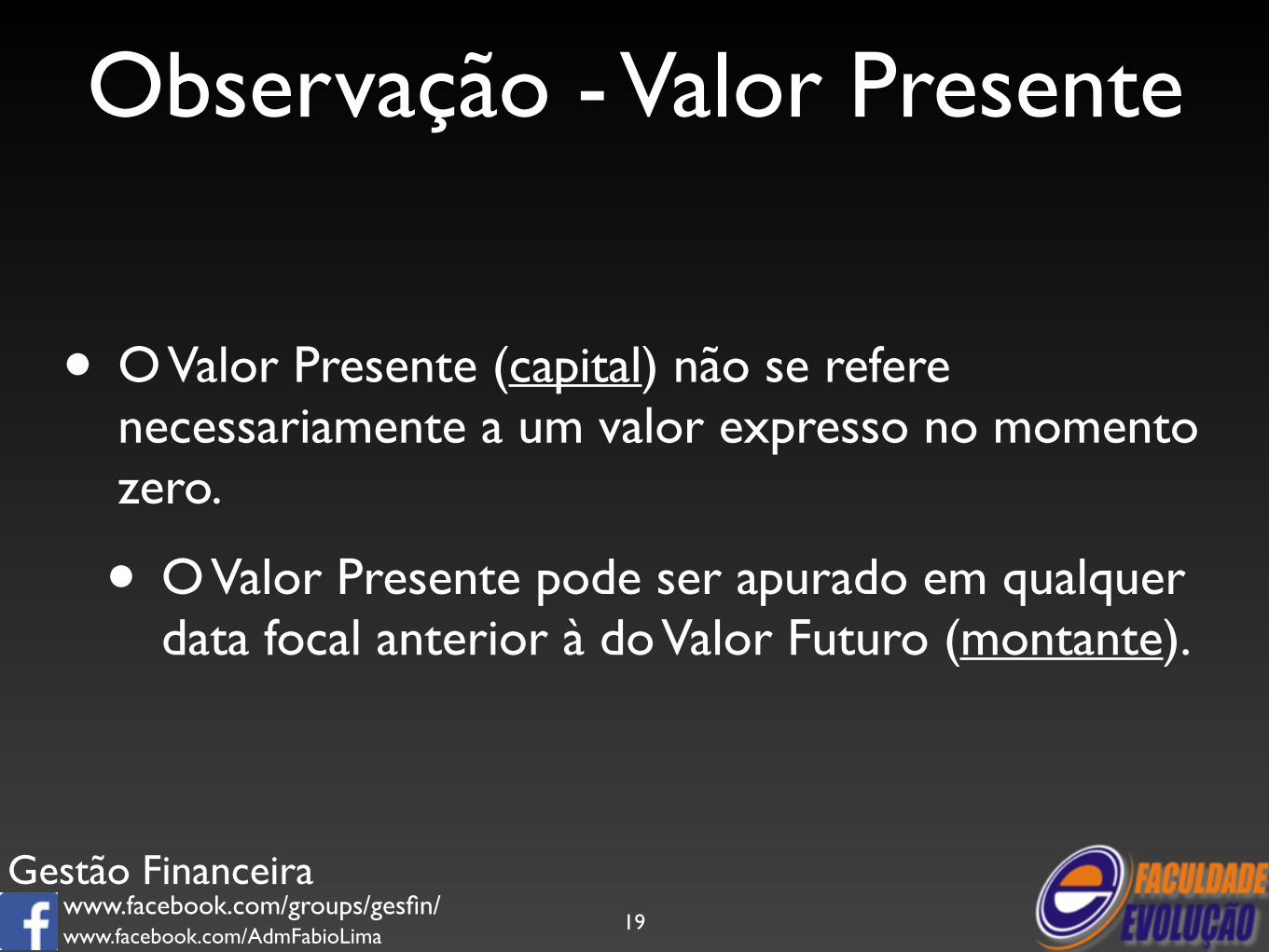

Observação - Valor Presente

• O Valor Presente (capital) não se refere necessariamente a um valor expresso no momento zero.

• O Valor Presente pode ser apurado em qualquer data focal anterior à do Valor Futuro (montante).

19

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Observação - PV - Exemplo

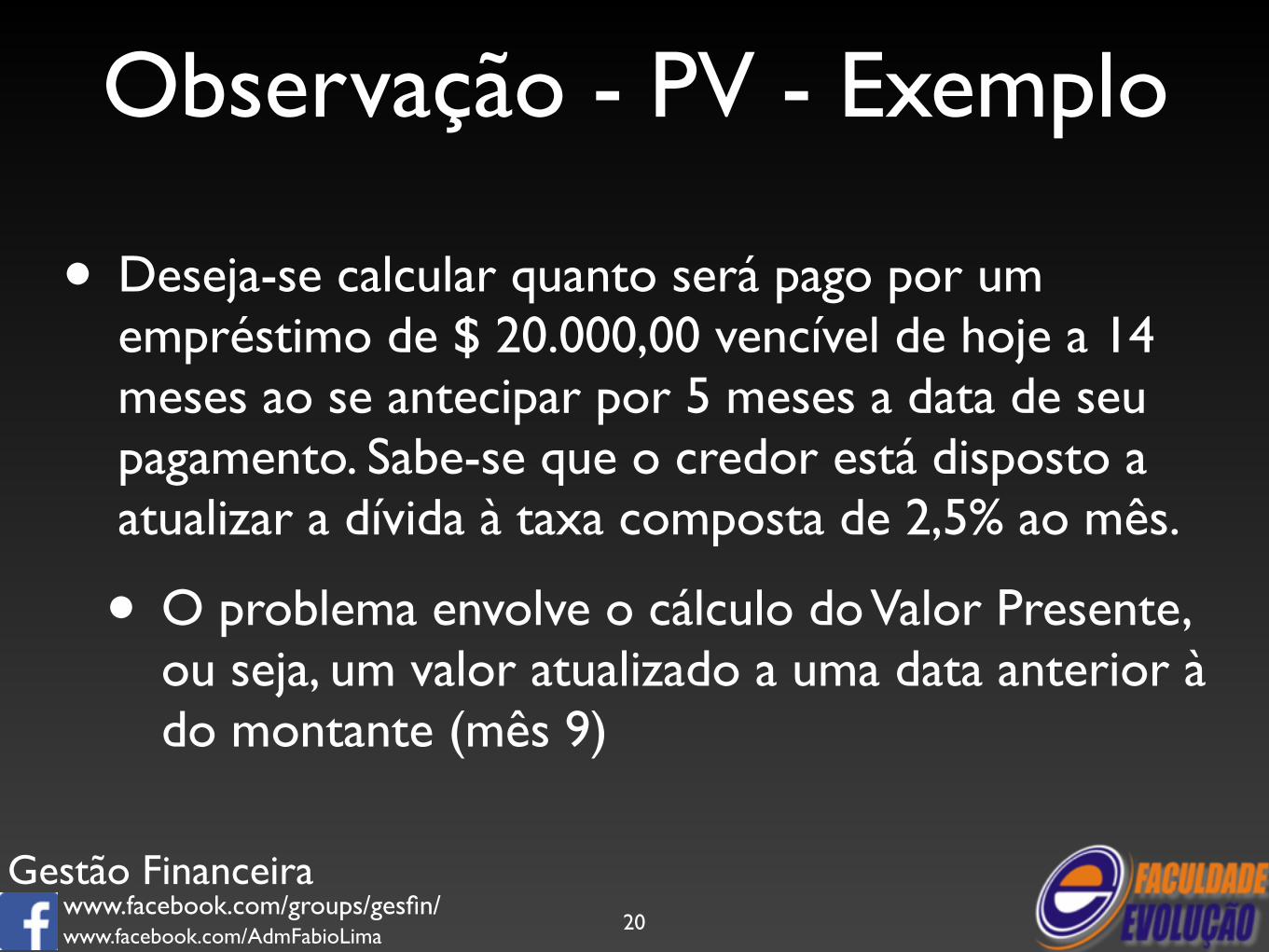

• Deseja-se calcular quanto será pago por um empréstimo de $ 20.000,00 vencível de hoje a 14 meses ao se antecipar por 5 meses a data de seu pagamento. Sabe-se que o credor está disposto a atualizar a dívida à taxa composta de 2,5% ao mês.

• O problema envolve o cálculo do Valor Presente, ou seja, um valor atualizado a uma data anterior à do montante (mês 9)

20

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Observação - PV - Exemplo• Deseja-se calcular quanto será pago por um empréstimo de $

20.000,00 vencível de hoje a 14 meses ao se antecipar por 5 meses a data de seu pagamento. Sabe-se que o credor está disposto a atualizar a dívida à taxa composta de 2,5% ao mês.

21

• Graficamente:

0 9 14Antecipação

PV = $17.677,10 FV = $20.000,00

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Observação - PV e FV c/diversos valores

• As expressões de cálculos de PV e FV permitem capitalizações e atualizações envolvendo diversos valores e não somente um único capital ou montante.

22

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Observação - PV e FV c/diversos valores - Exemplo• Peguemos um empréstimo que envolve os seguintes

pagamentos:

• $15mil de hoje a 2 meses;

• $40mil de hoje a 5 meses;

• $50mil de hoje a 6 meses; e

• $70mil de hoje a 8 meses.

• O devedor deseja apurar o Valor Presente (na data zero) destes fluxos de pagamento,

• pois está negociando com o banco a liquidação imediata de toda a sua dívida.

• A Taxa de Juros considerada nesta antecipação é de 3% ao mês.

23

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Observação - PV e FV c/diversos valores - Exemplo

• Solução:

24

PV

0 6 852

15mil 40mil 50mil 70mil

PV = $ 145.776,15

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

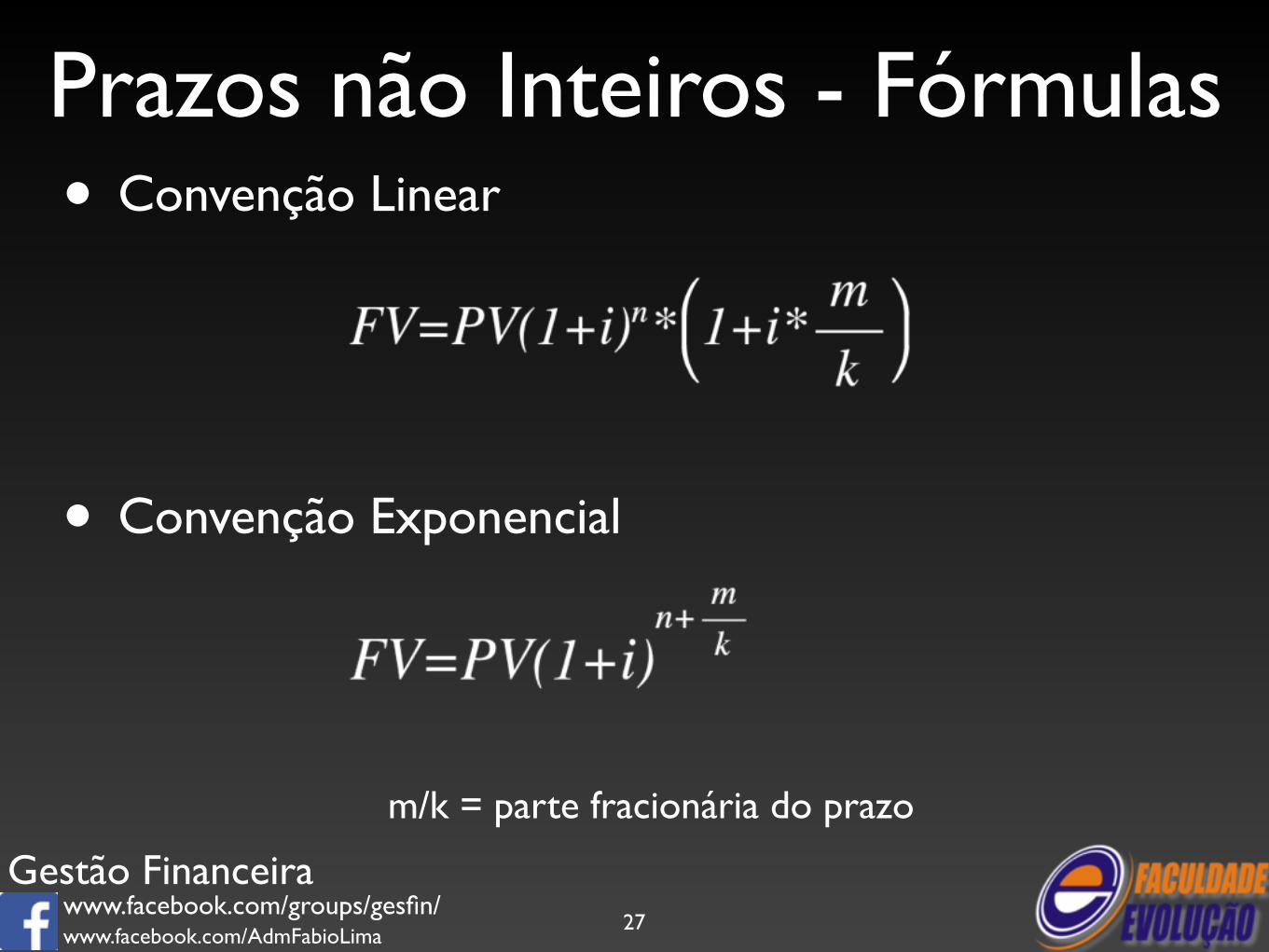

Prazos não Inteiros

• E caso o prazo não seja inteiro? Existem 2 convenções:

• Convenção Linear

• Convenção Exponencial

25

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Prazos não Inteiros• Convenção Linear

• Menos adotada que a Convenção Exponencial.

• Consiste na formação:

• de Juros Compostos para a parte inteira do prazo; e

• de Juros Simples para a parte fracionária.

• Convenção Exponencial

• Adota o mesmo regime de capitalização para todo o período.

• Mais generalizadamente usada na prática, sendo considerada tecnicamente mais correta

• por empregar somente juros compostos e taxas equivalentes para os período não inteiros.

26

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Prazos não Inteiros - Fórmulas• Convenção Linear

27

• Convenção Exponencial

m/k = parte fracionária do prazo

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Prazos não Inteiros - Exemplo• Seja o capital de $ 100mil emprestado à taxa de 18% ao

ano pelo prazo de 4 anos e 9 meses. Calcular o montante deste empréstimo utilizando-se de cada convenção.

• Uma pessoa aplicou um capital pelo prazo de 1 anos e 5 meses à taxa de 18% ao ano. Determinar o valor da aplicação sabendo-se que o montante produzido ao final do período atinge $ 24.800,00. Resolver o problema utilizando as convenções linear e exponencial.

28

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Para Estudar

• Mathias e Gomes (2010)

• Capítulo 3 - Juro e Montante.

• Fazer Exercícios propostos (página 121).

!

• MATHIAS, Washington Franco; GOMES, José Maria. Matemática financeira. 6a ed., São Paulo: Atlas, 2010.

29

www.facebook.com/AdmFabioLima

Gestão Financeirawww.facebook.com/groups/gesfin/

Bibliografia• Bibliografia Básica

• ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 12a ed., São Paulo: Atlas, 2012.

• ASSAF NETO, Alexandre; LIMA, Fabiano Guasti. Curso de Administração Financeira. 3a ed., São Paulo: Atlas, 2014.

• MATHIAS, Washington Franco; GOMES, José Maria. Matemática financeira. 6a ed., São Paulo: Atlas, 2010.

• Hoji, Masakazu. Administração Financeira na prática: guia para para educação financeira corporativa e gestão financeira pessoal. 4a ed., São Paulo: Atlas, 2012.

• Bibliografia Complementar

• KUHNEN, Osmar Leonardo. Finanças Empresariais. 2a ed., São Paulo: Atlas, 2008.

• VIEIRA SOBRINHO, José Dutra. Manual de aplicações financeiras HP-12C: tradicional, platinum, prestige. 3a ed., São Paulo: Atlas, 2008. BRUNI, Adriano leal. Matemática financeira com hp12c e excel. São Paulo: Atlas, 2010.

• CRESPO, Antonio Arnot. Matemática Financeira Fácil. São Paulo: Saraiva, 2009.

• BOGGIS, George Josep. Matemática Financeira. São Paulo, 2009.

30