GESTÃO DE CUSTOS E PREÇOS - Aula 2 · •O objetivo da aula 2 é apresentar a conceituação e...

88

GESTÃO DE CUSTOS E PREÇOS - Aula 2 Apresentação

Transcript of GESTÃO DE CUSTOS E PREÇOS - Aula 2 · •O objetivo da aula 2 é apresentar a conceituação e...

GESTÃO DE CUSTOS E

PREÇOS - Aula 2

Apresentação

APRESENTAÇÃO DO PROFESSOR CONTEUDISTA

Raissa Alvares de Matos Miranda é

contadora e mestre em Engenharia de

Produção.

OBJETIVO DA DISCIPLINA E DAS AULAS

• O objetivo da aula da disciplina é apresentar

como o conhecimento da estrutura de custos é

importante para a tomada de decisões.

• O objetivo da aula 2 é apresentar a

conceituação e cálculos pertinentes dos custos

para a tomada de decisão.

RESUMO DO CONTEÚDO GERAL

Custos para decisão:

– Análise custo, volume e lucro;

– Ponto de equilíbrio;

– Alavancagem empresarial;

– Decisões que afetam o ponto de equilíbrio e as

restrições de capacidade.

LEITURA FUNDAMENTAL

• MIRANDA, Raissa Alvares de Matos. Custos

para Decisão. Departamento de Pós-Graduação

e Extensão. Valinhos, SP: Anhanguera

Educacional, 2010.

GESTÃO DE CUSTOS E

PREÇOS - Aula 2

Seção 1

INTRODUÇÃO

• Conceitos de margem de contribuição;

• Cálculo da margem de contribuição;

• Exemplo em uma empresa industrial.

• Conceitos e cálculo da margem de contribuição;

• Exemplos de cálculo e tomada de decisão

quando a empresa estiver operando abaixo do

limite da capacidade ou ainda não existirem

fatores que possam limitar sua produção.

CONTEÚDO DA AULA

• Entendimento e conhecimento prévio dos

conceitos e classificação de custos;

• Entendimento e conhecimento prévio dos

sistemas de custeio;

• Informações da contabilidade de custos pelas

normas fiscais.

CUSTOS PARA DECISÃO

• Utilização de conceitos diferentes de custo

para a gestão empresarial;

• Custeio tradicional X Custeio

contemporâneo;

• Uso da contabilidade gerencial.

CUSTOS PARA DECISÃO

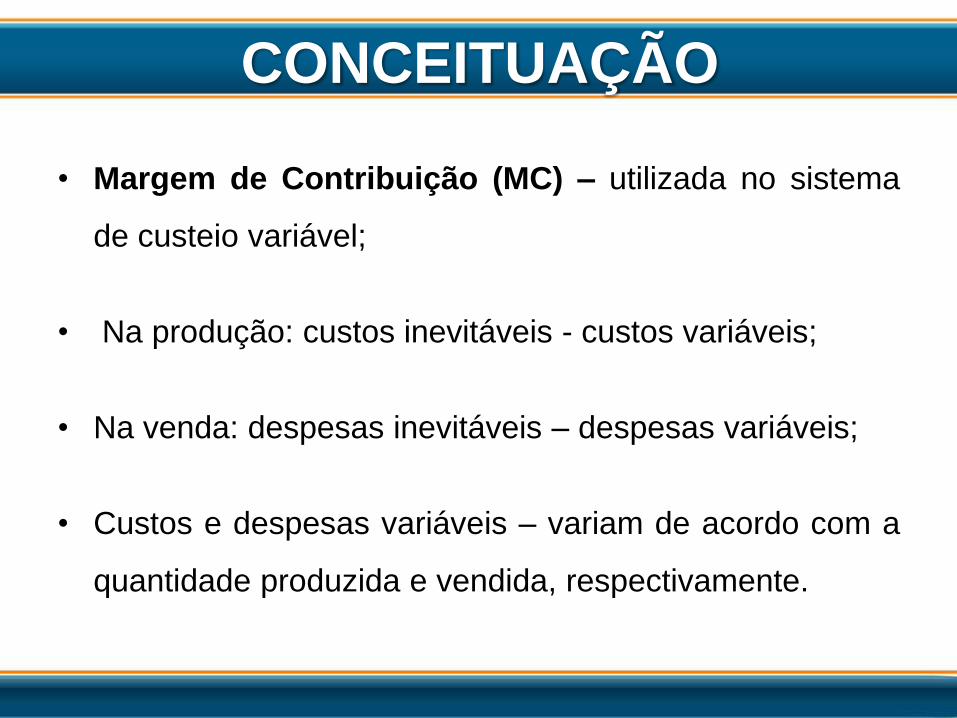

• Margem de Contribuição (MC) – utilizada no sistema

de custeio variável;

• Na produção: custos inevitáveis - custos variáveis;

• Na venda: despesas inevitáveis – despesas variáveis;

• Custos e despesas variáveis – variam de acordo com a

quantidade produzida e vendida, respectivamente.

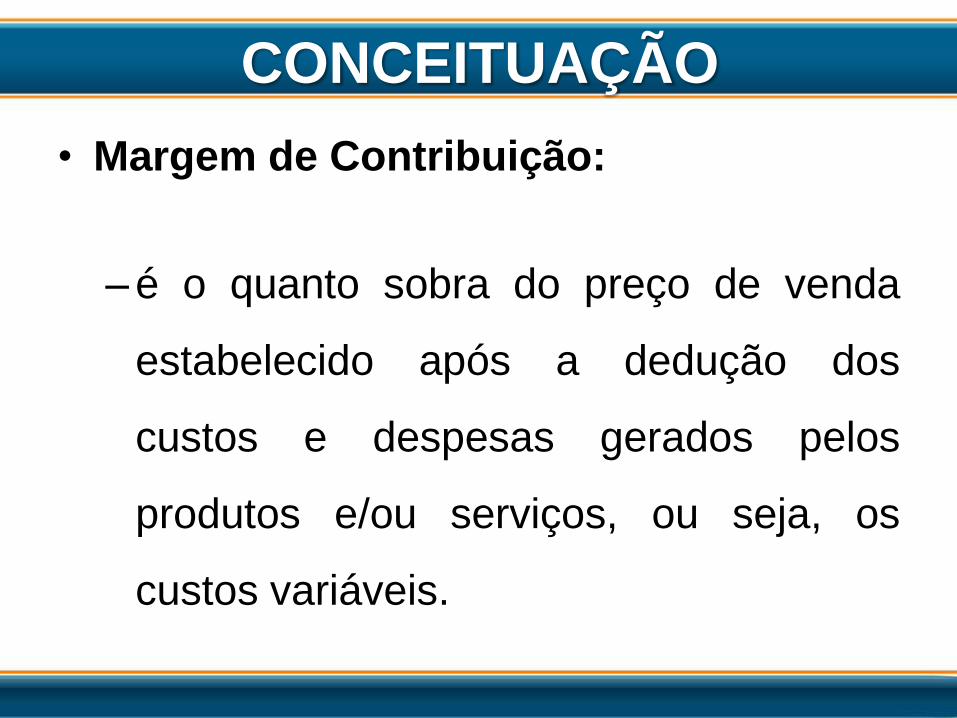

CONCEITUAÇÃO

• Margem de Contribuição:

–é o quanto sobra do preço de venda

estabelecido após a dedução dos

custos e despesas gerados pelos

produtos e/ou serviços, ou seja, os

custos variáveis.

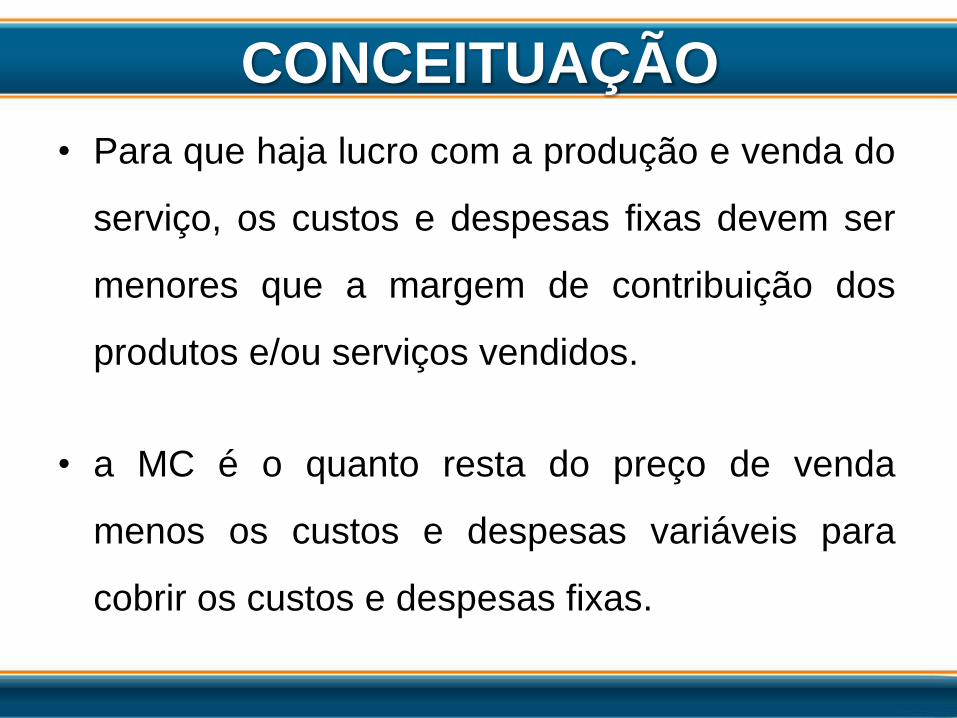

CONCEITUAÇÃO

• Para que haja lucro com a produção e venda do

serviço, os custos e despesas fixas devem ser

menores que a margem de contribuição dos

produtos e/ou serviços vendidos.

• a MC é o quanto resta do preço de venda

menos os custos e despesas variáveis para

cobrir os custos e despesas fixas.

CONCEITUAÇÃO

CONCEITUAÇÃO

Custo tradicional

por absorção –

lucro por

produto.

Custo Variável -

margem de

contribuição por

produto.

X

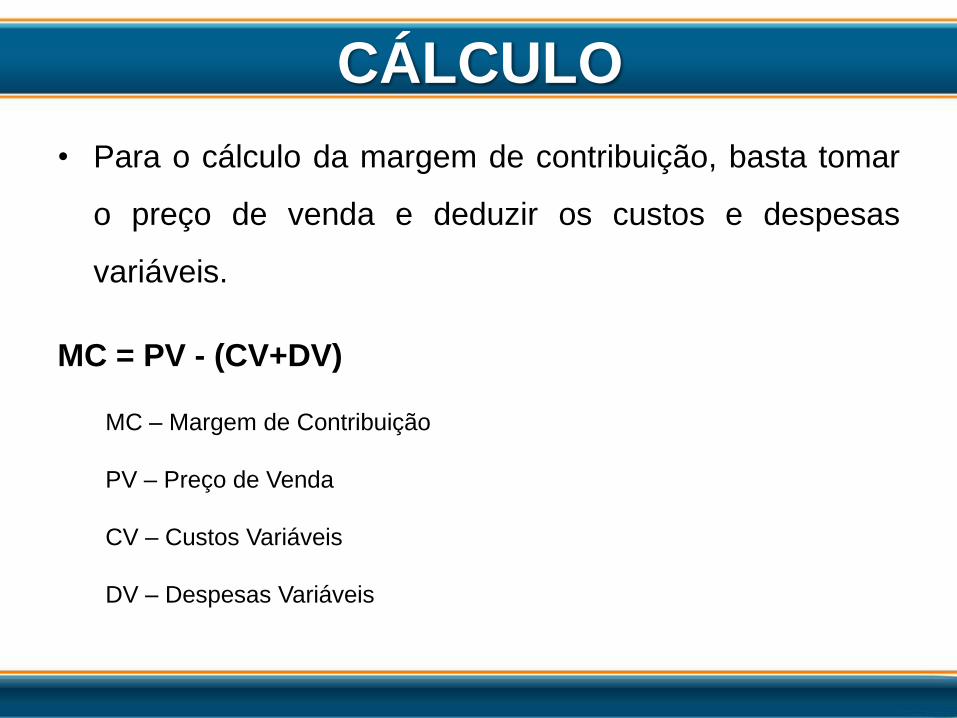

• Para o cálculo da margem de contribuição, basta tomar

o preço de venda e deduzir os custos e despesas

variáveis.

MC = PV - (CV+DV)

MC – Margem de Contribuição

PV – Preço de Venda

CV – Custos Variáveis

DV – Despesas Variáveis

CÁLCULO

EXEMPLO

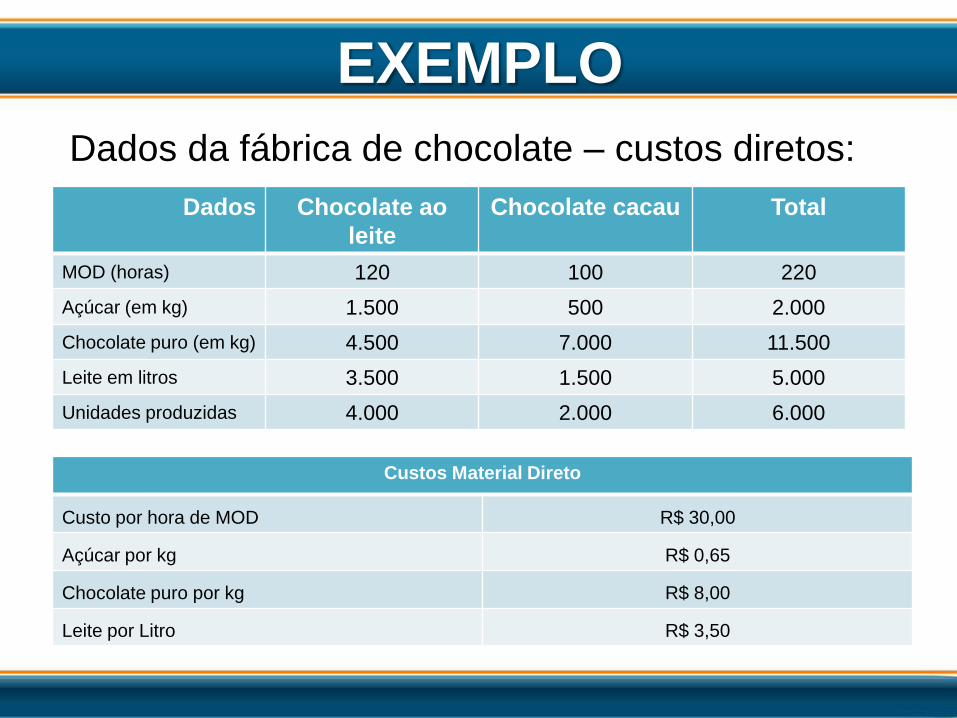

Dados da fábrica de chocolate – custos diretos:

Dados Chocolate ao

leite

Chocolate cacau Total

MOD (horas) 120 100 220

Açúcar (em kg) 1.500 500 2.000

Chocolate puro (em kg) 4.500 7.000 11.500

Leite em litros 3.500 1.500 5.000

Unidades produzidas 4.000 2.000 6.000

Custos Material Direto

Custo por hora de MOD R$ 30,00

Açúcar por kg R$ 0,65

Chocolate puro por kg R$ 8,00

Leite por Litro R$ 3,50

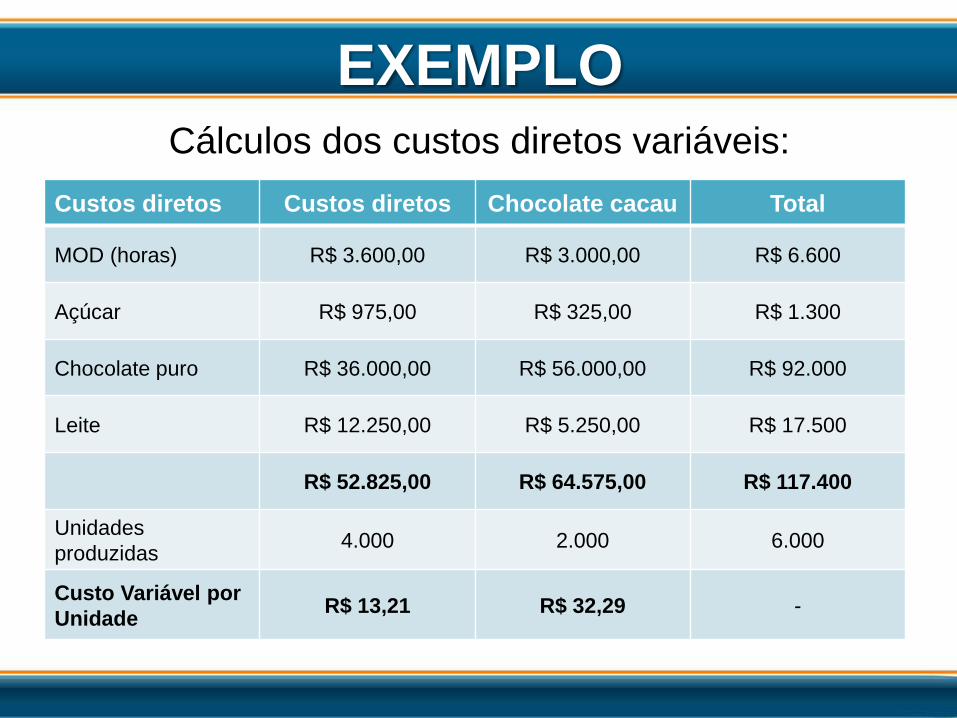

Cálculos dos custos diretos variáveis:

EXEMPLO

Custos diretos Custos diretos Chocolate cacau Total

MOD (horas) R$ 3.600,00 R$ 3.000,00 R$ 6.600

Açúcar R$ 975,00 R$ 325,00 R$ 1.300

Chocolate puro R$ 36.000,00 R$ 56.000,00 R$ 92.000

Leite R$ 12.250,00 R$ 5.250,00 R$ 17.500

R$ 52.825,00 R$ 64.575,00 R$ 117.400

Unidades

produzidas4.000 2.000 6.000

Custo Variável por

UnidadeR$ 13,21 R$ 32,29 -

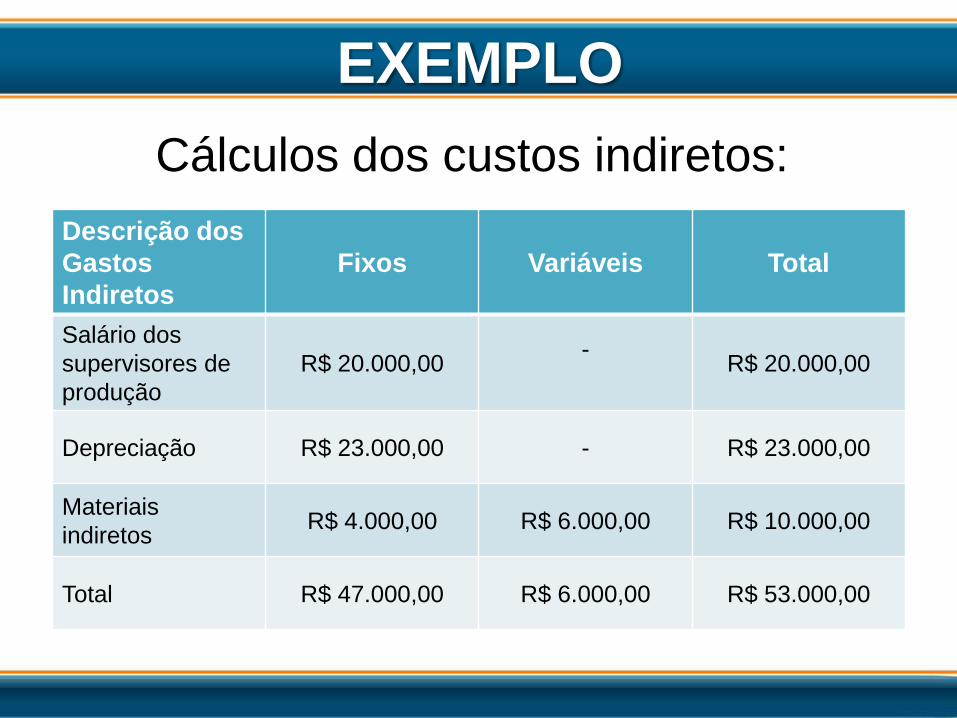

Cálculos dos custos indiretos:

EXEMPLO

Descrição dos

Gastos

Indiretos

Fixos Variáveis Total

Salário dos

supervisores de

produção

R$ 20.000,00-

R$ 20.000,00

Depreciação R$ 23.000,00 - R$ 23.000,00

Materiais

indiretosR$ 4.000,00 R$ 6.000,00 R$ 10.000,00

Total R$ 47.000,00 R$ 6.000,00 R$ 53.000,00

Cálculos dos custos indiretos variáveis:

Para este exemplo, são custos indiretos variáveis os

materiais indiretos. Assim, deve-se dividir o valor dos

custos variáveis indiretos (R$ 6.000) pela produção total,

que é de 6.000 unidades.

EXEMPLO

Chocolate ao leite Chocolate cacau

Materiais Diretos R$ 1,00 R$ 1,00

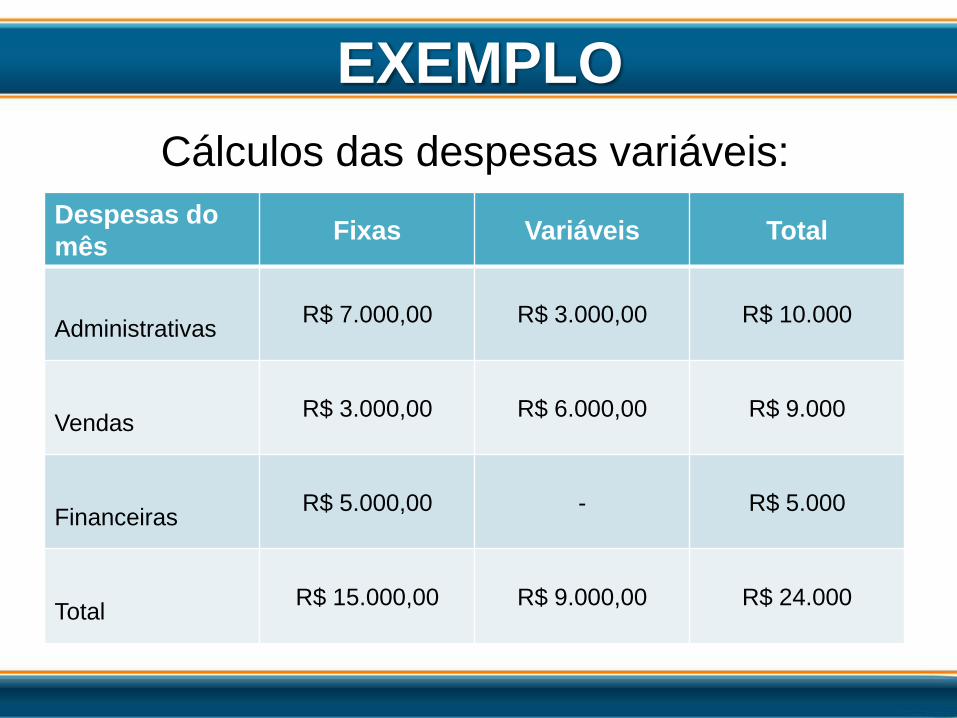

Cálculos das despesas variáveis:

EXEMPLO

Despesas do

mêsFixas Variáveis Total

AdministrativasR$ 7.000,00 R$ 3.000,00 R$ 10.000

VendasR$ 3.000,00 R$ 6.000,00 R$ 9.000

FinanceirasR$ 5.000,00 - R$ 5.000

TotalR$ 15.000,00 R$ 9.000,00 R$ 24.000

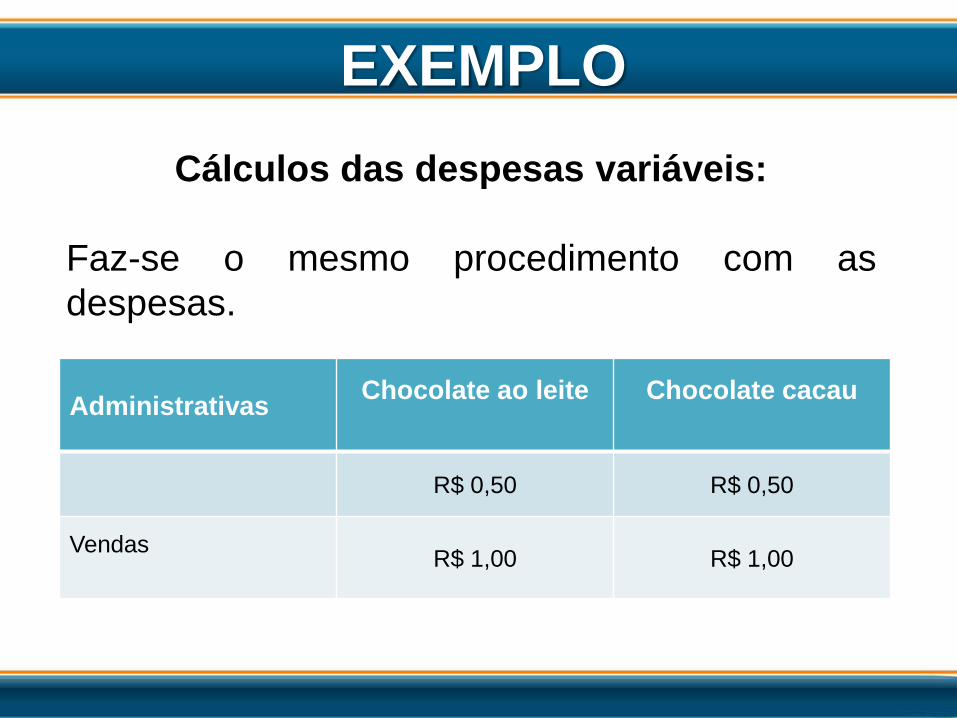

Cálculos das despesas variáveis:

Faz-se o mesmo procedimento com as

despesas.

EXEMPLO

AdministrativasChocolate ao leite Chocolate cacau

R$ 0,50 R$ 0,50

VendasR$ 1,00 R$ 1,00

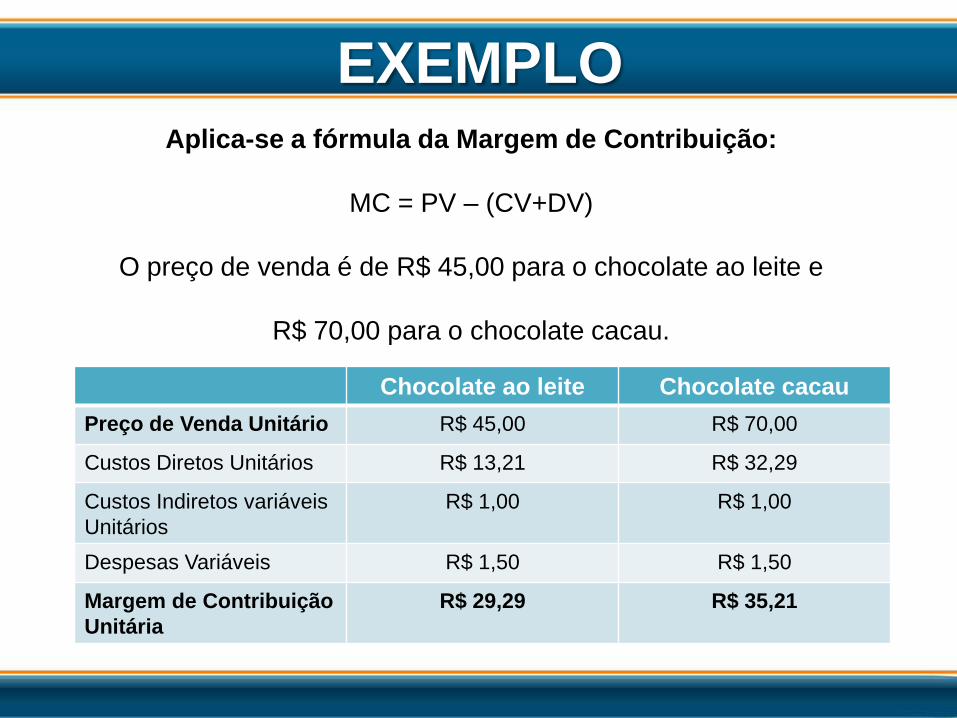

Aplica-se a fórmula da Margem de Contribuição:

MC = PV – (CV+DV)

O preço de venda é de R$ 45,00 para o chocolate ao leite e

R$ 70,00 para o chocolate cacau.

EXEMPLO

Chocolate ao leite Chocolate cacau

Preço de Venda Unitário R$ 45,00 R$ 70,00

Custos Diretos Unitários R$ 13,21 R$ 32,29

Custos Indiretos variáveis

Unitários

R$ 1,00 R$ 1,00

Despesas Variáveis R$ 1,50 R$ 1,50

Margem de Contribuição

Unitária

R$ 29,29 R$ 35,21

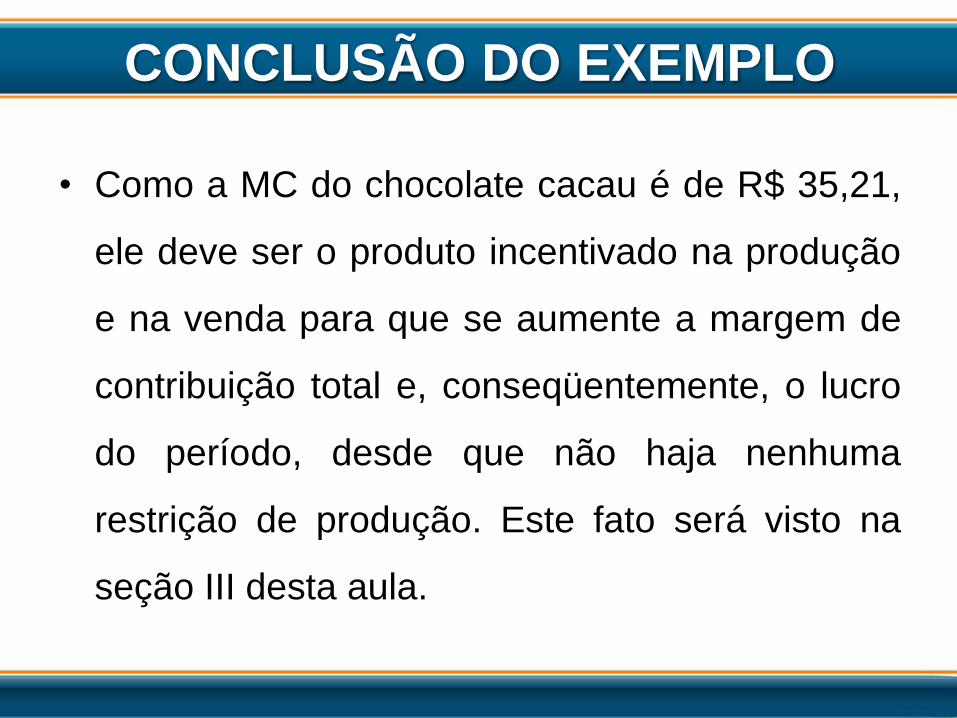

• Como a MC do chocolate cacau é de R$ 35,21,

ele deve ser o produto incentivado na produção

e na venda para que se aumente a margem de

contribuição total e, conseqüentemente, o lucro

do período, desde que não haja nenhuma

restrição de produção. Este fato será visto na

seção III desta aula.

CONCLUSÃO DO EXEMPLO

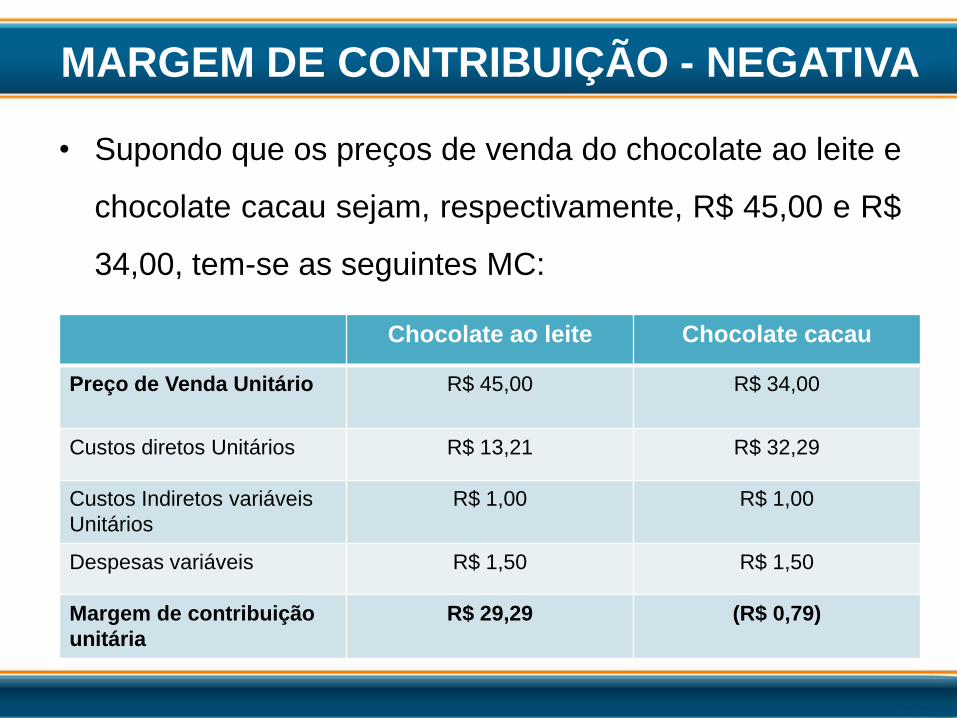

• Supondo que os preços de venda do chocolate ao leite e

chocolate cacau sejam, respectivamente, R$ 45,00 e R$

34,00, tem-se as seguintes MC:

MARGEM DE CONTRIBUIÇÃO - NEGATIVA

Chocolate ao leite Chocolate cacau

Preço de Venda Unitário R$ 45,00 R$ 34,00

Custos diretos Unitários R$ 13,21 R$ 32,29

Custos Indiretos variáveis

Unitários

R$ 1,00 R$ 1,00

Despesas variáveis R$ 1,50 R$ 1,50

Margem de contribuição

unitária

R$ 29,29 (R$ 0,79)

• Assim, ao verificar que existe uma

margem negativa, é necessário verificar o

preço de venda praticado no mercado se

é condizente com o produto.

MARGEM DE CONTRIBUIÇÃO - NEGATIVA

• Ou verificar a formação dos custos dos

produtos. Porque, nesta condição, um

produto pode estar cobrindo a MC

negativa do outro e ainda os custos e

despesas fixas.

MARGEM DE CONTRIBUIÇÃO - NEGATIVA

• Ao analisar as questões envolvidas na situação

de margem de contribuição negativa, caso a

condição de operar esteja abaixo do limite da

capacidade ou ainda não existam fatores que

possam limitar sua produção, deve-se repensar

a produção e o incentivo do produto com MC

negativa.

MARGEM DE CONTRIBUIÇÃO - NEGATIVA

• Por vezes, é interessante manter a produção mesmo

com MC negativa, pois os produtos podem ser

complementares na venda.

• A margem de contribuição oferece informações bastante

relevantes para a tomada de decisão, principalmente

quando existe um mix de produtos, pois muitas vezes

um produto vende devido à existência de outro.

CONCLUSÃO

• Não só as áreas de controladoria e gestão

contábil devem conhecer seu conceito. Ele é

bastante importante para as áreas de vendas e

marketing.

• Muitas vezes este conceito não é disseminado

pela empresa, por diversos fatores.

CONCLUSÃO

• A margem de contribuição pode sofrer

alterações devido às restrições de produção.

Este fato é visto na seção III desta aula.

• Os dados utilizados para cálculo da margem

de contribuição vêm das informações da

contabilidade de custos. Porém, esta apuração

não é utilizado pelo fisco.

CONCLUSÃO

• AQUINO, A. C. B. de; MÁRIO, P. do C.; CARDOSO,R. L.

Contabilidade gerencial: mensuração, monitoramento e incentivos.

9ª ed. São Paulo: Atlas, 2007.

• BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de custos e formação

de preço. 5ª ed. São Paulo: Atlas, 2008.

• GOLDRATT, E. M.; COX, J. A meta. 2ª ed. São Paulo: Nobel, 2003.

• MARTINS, Eliseu. Contabilidade de custos. 9ª ed. São Paulo: Atlas,

2006.

REFERÊNCIAS E CONSULTAS BIBLIOGRÁFICAS

GESTÃO DE CUSTOS E PREÇOS

Aula 2

Seção 2

INTRODUÇÃO

• ALAVANCAGEM EMPRESARIAL;

• ANÁLISE DE CUSTO-VOLUME-LUCRO;

• PONTO DE EQUILÍBRIO (BREAK EVEN

POINT).

• Conceitos e cálculo da alavancagem

empresarial;

• Análise do custo, volume e lucro e suas

variações;

• Ponto de equilíbrio contábil, econômico e

financeiro.

CONTEÚDO DA AULA

• Conhecer efetivamente os conceitos de custo e

identificá-los na operação da empresa e,

principalmente, saber separá-los.

• Entender como o custo se altera de acordo com

o volume de produção, comercialização ou

prestação do serviço para que se compreenda o

impacto causado por esta analogia no lucro

gerado pelas operações.

ANÁLISE CUSTO X VOLUME X LUCRO

• Para melhor visualização de como a análise

pode ser feita, utiliza-se o exemplo da fábrica de

chocolate nas seguintes condições: os valores

de produção rotineira da empresa, ou seja, a

produção normal que é produzida e vendida

todos os meses são 4.000 unidades de

chocolate ao leite (P1) e 2.000 de chocolate

cacau (P2).

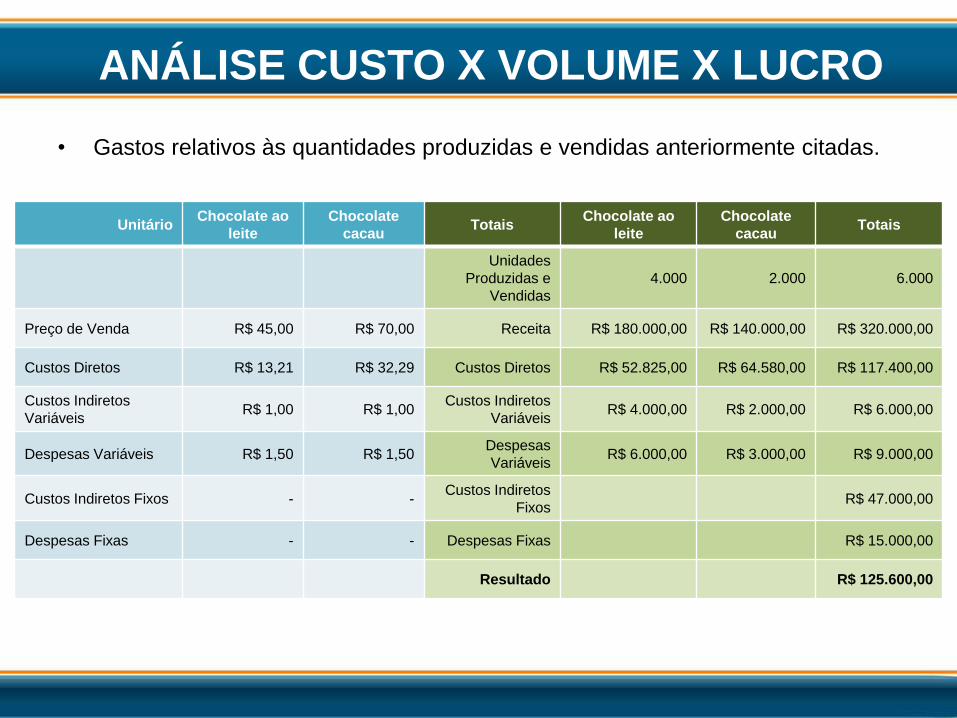

ANÁLISE CUSTO X VOLUME X LUCRO

ANÁLISE CUSTO X VOLUME X LUCRO

• Gastos relativos às quantidades produzidas e vendidas anteriormente citadas.

UnitárioChocolate ao

leite

Chocolate

cacauTotais

Chocolate ao

leite

Chocolate

cacauTotais

Unidades

Produzidas e

Vendidas

4.000 2.000 6.000

Preço de Venda R$ 45,00 R$ 70,00 Receita R$ 180.000,00 R$ 140.000,00 R$ 320.000,00

Custos Diretos R$ 13,21 R$ 32,29 Custos Diretos R$ 52.825,00 R$ 64.580,00 R$ 117.400,00

Custos Indiretos

VariáveisR$ 1,00 R$ 1,00

Custos Indiretos

VariáveisR$ 4.000,00 R$ 2.000,00 R$ 6.000,00

Despesas Variáveis R$ 1,50 R$ 1,50Despesas

VariáveisR$ 6.000,00 R$ 3.000,00 R$ 9.000,00

Custos Indiretos Fixos - -Custos Indiretos

FixosR$ 47.000,00

Despesas Fixas - - Despesas Fixas R$ 15.000,00

Resultado R$ 125.600,00

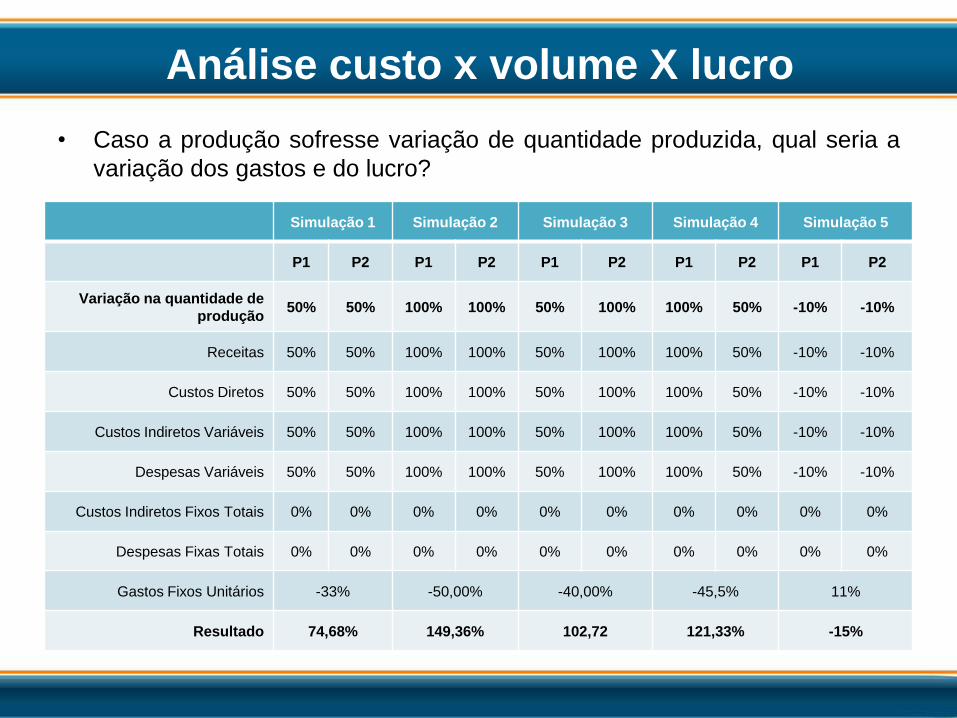

Análise custo x volume X lucro

• Caso a produção sofresse variação de quantidade produzida, qual seria a

variação dos gastos e do lucro?

Simulação 1 Simulação 2 Simulação 3 Simulação 4 Simulação 5

P1 P2 P1 P2 P1 P2 P1 P2 P1 P2

Variação na quantidade de

produção50% 50% 100% 100% 50% 100% 100% 50% -10% -10%

Receitas 50% 50% 100% 100% 50% 100% 100% 50% -10% -10%

Custos Diretos 50% 50% 100% 100% 50% 100% 100% 50% -10% -10%

Custos Indiretos Variáveis 50% 50% 100% 100% 50% 100% 100% 50% -10% -10%

Despesas Variáveis 50% 50% 100% 100% 50% 100% 100% 50% -10% -10%

Custos Indiretos Fixos Totais 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Despesas Fixas Totais 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Gastos Fixos Unitários -33% -50,00% -40,00% -45,5% 11%

Resultado 74,68% 149,36% 102,72 121,33% -15%

ANÁLISE CUSTO X VOLUME X LUCRO

• Quando se altera somente a quantidade

produzida, nota-se que logicamente os gastos

variáveis sofrem variação igual.

• Porém, os gastos fixos diminuem à medida que

a produção e venda aumentam, pois eles se

distribuem entre a produção. Assim o resultado

também se altera.

ANÁLISE CUSTO X VOLUME X LUCRO

• Pode-se também fazer a simulação modificando o

preço de venda ou mesmo os gastos fixos, porque

os gastos variáveis não se alterariam,

diferentemente da quantidade produzida e vendida.

• Cada variação haverá uma análise diferente para a

tomada de decisão, não esquecendo as variações

do ambiente externo.

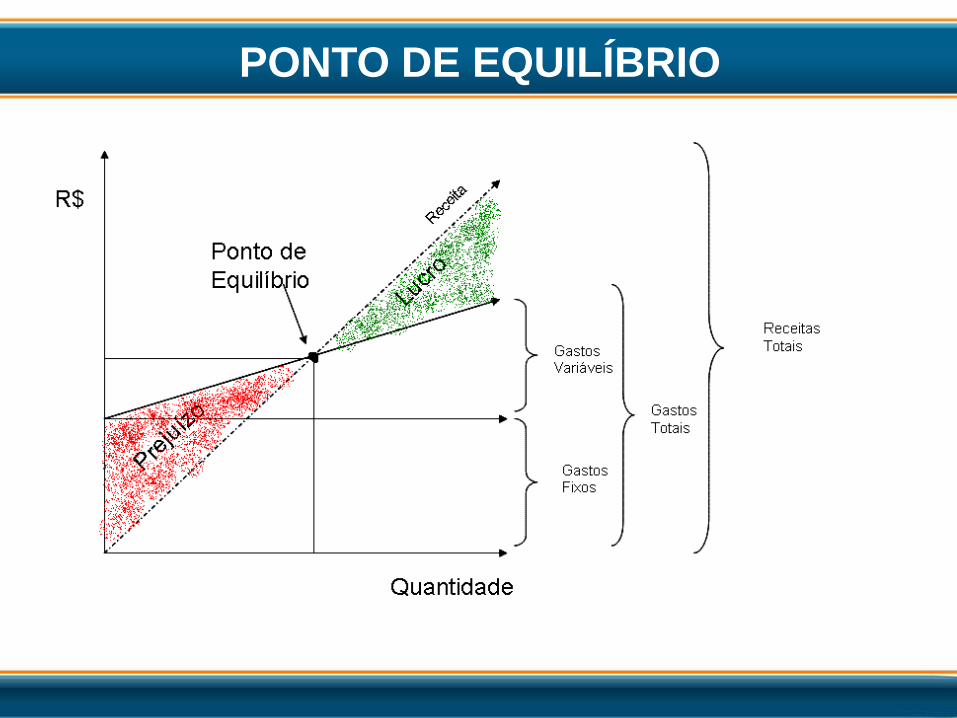

PONTO DE EQUILÍBRIO

• Receitas totais = Gastos totais

• Lucro = 0

PONTO DE EQUILÍBRIO

PONTO DE EQUILÍBRIO

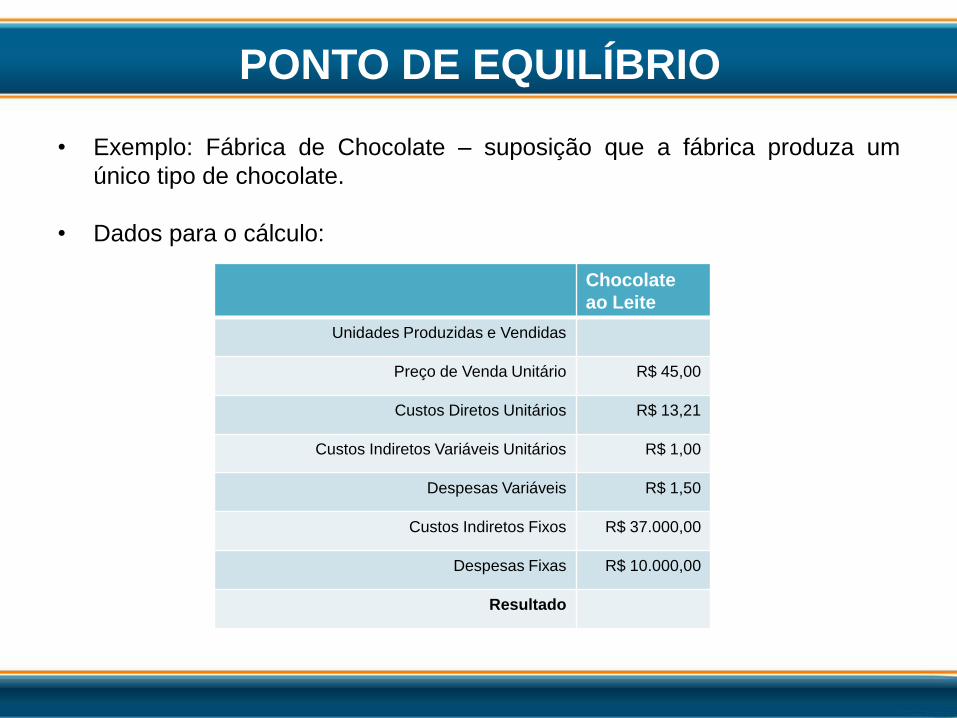

• Exemplo: Fábrica de Chocolate – suposição que a fábrica produza um

único tipo de chocolate.

• Dados para o cálculo:

Chocolate

ao Leite

Unidades Produzidas e Vendidas

Preço de Venda Unitário R$ 45,00

Custos Diretos Unitários R$ 13,21

Custos Indiretos Variáveis Unitários R$ 1,00

Despesas Variáveis R$ 1,50

Custos Indiretos Fixos R$ 37.000,00

Despesas Fixas R$ 10.000,00

Resultado

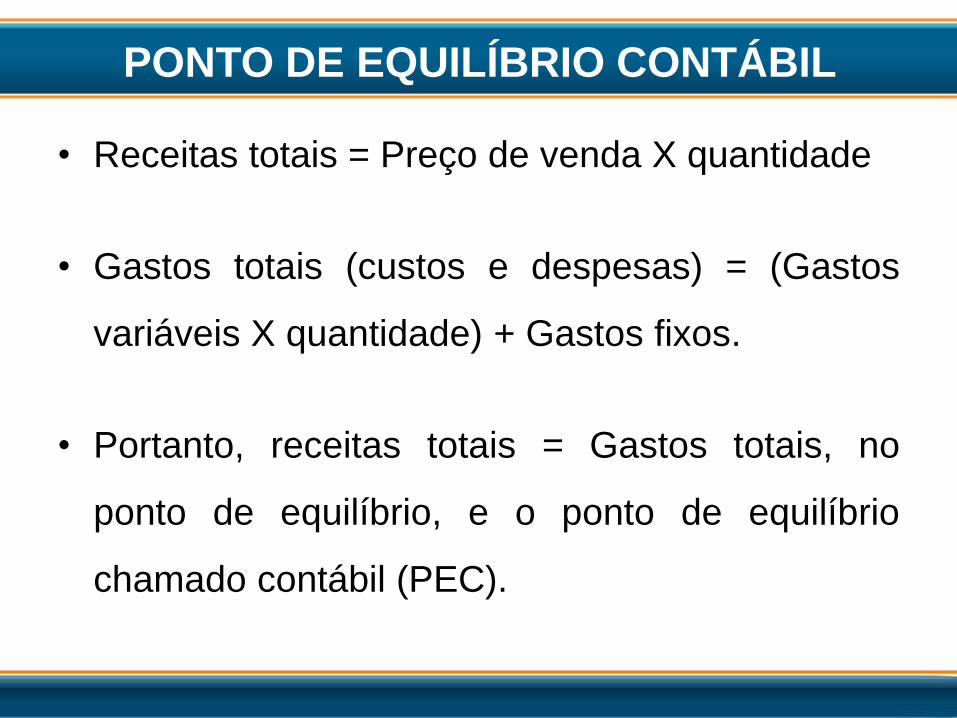

PONTO DE EQUILÍBRIO CONTÁBIL

• Receitas totais = Preço de venda X quantidade

• Gastos totais (custos e despesas) = (Gastos

variáveis X quantidade) + Gastos fixos.

• Portanto, receitas totais = Gastos totais, no

ponto de equilíbrio, e o ponto de equilíbrio

chamado contábil (PEC).

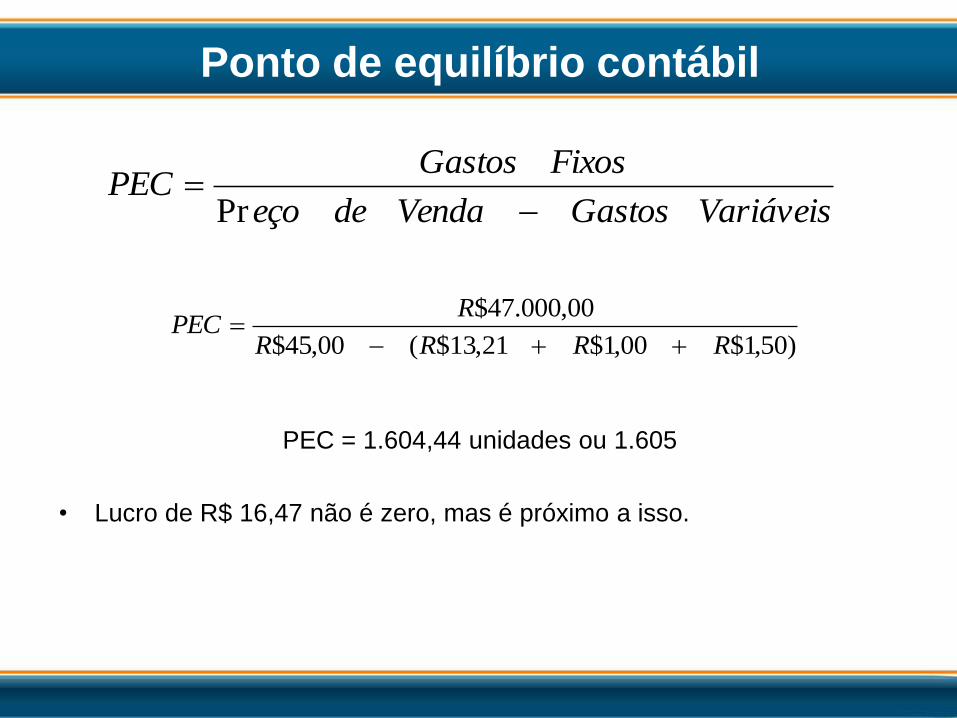

Ponto de equilíbrio contábil

VariáveisGastosVendadeeço

FixosGastosPEC

Pr

)50,1$00,1$21,13$(00,45$

00,000.47$

RRRR

RPEC

PEC = 1.604,44 unidades ou 1.605

• Lucro de R$ 16,47 não é zero, mas é próximo a isso.

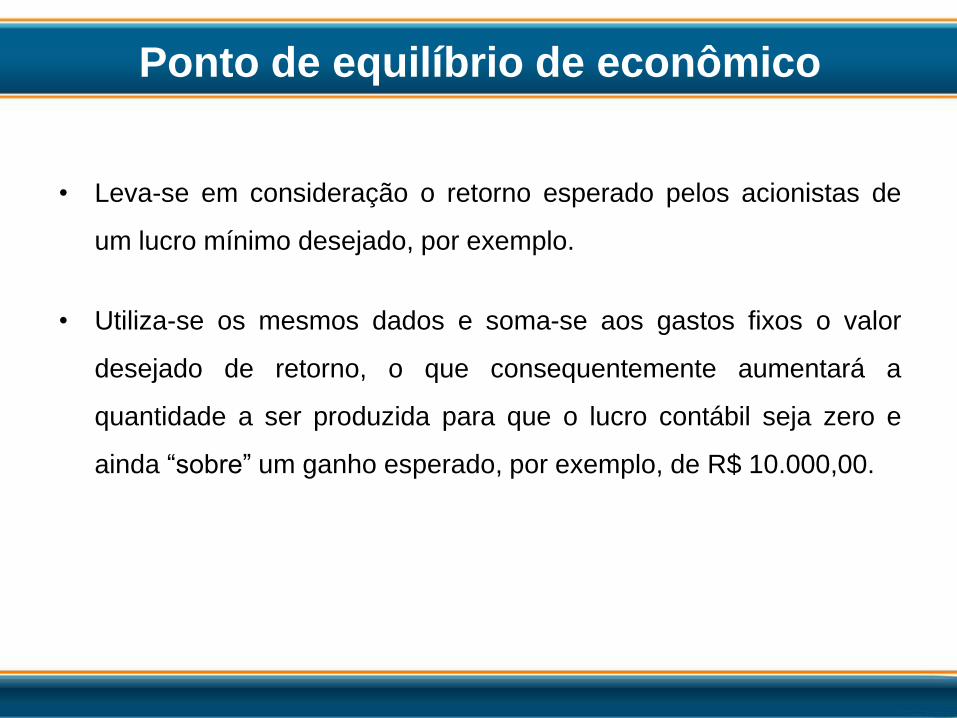

Ponto de equilíbrio de econômico

• Leva-se em consideração o retorno esperado pelos acionistas de

um lucro mínimo desejado, por exemplo.

• Utiliza-se os mesmos dados e soma-se aos gastos fixos o valor

desejado de retorno, o que consequentemente aumentará a

quantidade a ser produzida para que o lucro contábil seja zero e

ainda “sobre” um ganho esperado, por exemplo, de R$ 10.000,00.

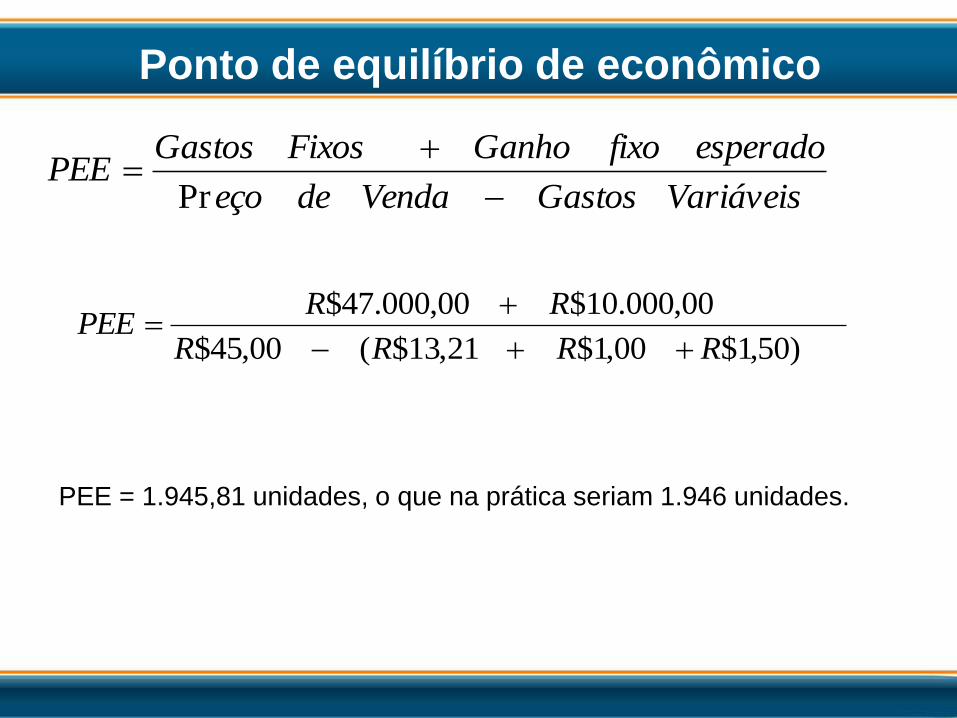

Ponto de equilíbrio de econômico

PEE = 1.945,81 unidades, o que na prática seriam 1.946 unidades.

)50,1$00,1$21,13$(00,45$

00,000.10$00,000.47$

RRRR

RRPEE

VariáveisGastosVendadeeço

esperadofixoGanhoFixosGastosPEE

Pr

Ponto de equilíbrio de financeiro

• O que é levado em consideração para cálculo

do ponto de equilíbrio financeiro é o montante

de gastos fixos que não refletem desembolso

efetivo da empresa, como, por exemplo, a

depreciação, amortização ou exaustão.

Ponto de equilíbrio de financeiro

• O que é levado em consideração para cálculo do ponto

de equilíbrio financeiro é o montante de gastos fixos que

não refletem desembolso efetivo da empresa, como, por

exemplo, a depreciação, amortização ou exaustão.

• Ao calcular o ponto de equilíbrio financeiro, elimina-se

dos gastos fixos, todos aqueles que não são

desembolsáveis e que não afetem financeiramente o

resultado da empresa.

Ponto de equilíbrio de financeiro

PEF = 1.365,48 unidades, o que na prática seriam 1.366 unidades.

VariáveisGastosVendadeeço

veisdesenbolsánãoGastosFixosGastosPEF

Pr

• Suponha que dos R$ 47.000 de gastos fixos, R$ 7.000 sejam

devido à depreciação de equipamentos.

)50,1$00,1$21,13$(00,45$

00,000.7$00,000.47$

RRRR

RRPEF

Ponto de equilíbrio de financeiro

• Nota-se que, para considerar o PEF, supôs-se que todas

as receitas foram recebidas e todos os gastos foram

pagos, exceto a parte relativa à depreciação. Para uma

melhor análise do PEF, devem-se ponderar os esforços

financeiros utilizados pela empresa para mantê-la em

operação e se todas as receitas foram recebidas e todos

os gastos foram pagos.

Análise do ponto de equilíbrio

• Outra análise importante no ponto de equilíbrio é como o aumento

de gastos fixos pode impactar no novo PEC da empresa e,

consequentemente, nos demais. Caso 60% dos gastos fixos forem

compostos da folha de pagamento, e supondo que é previsto um

aumento salarial de 15%, os gastos fixos teriam um acréscimo de

9% (15% X 60%). Este acréscimo levaria os R$ 47.000 – do

exemplo da fábrica de chocolate, ainda levando em consideração

somente o chocolate ao leite – para R$ 51.230,00.

Análise do ponto de equilíbrio

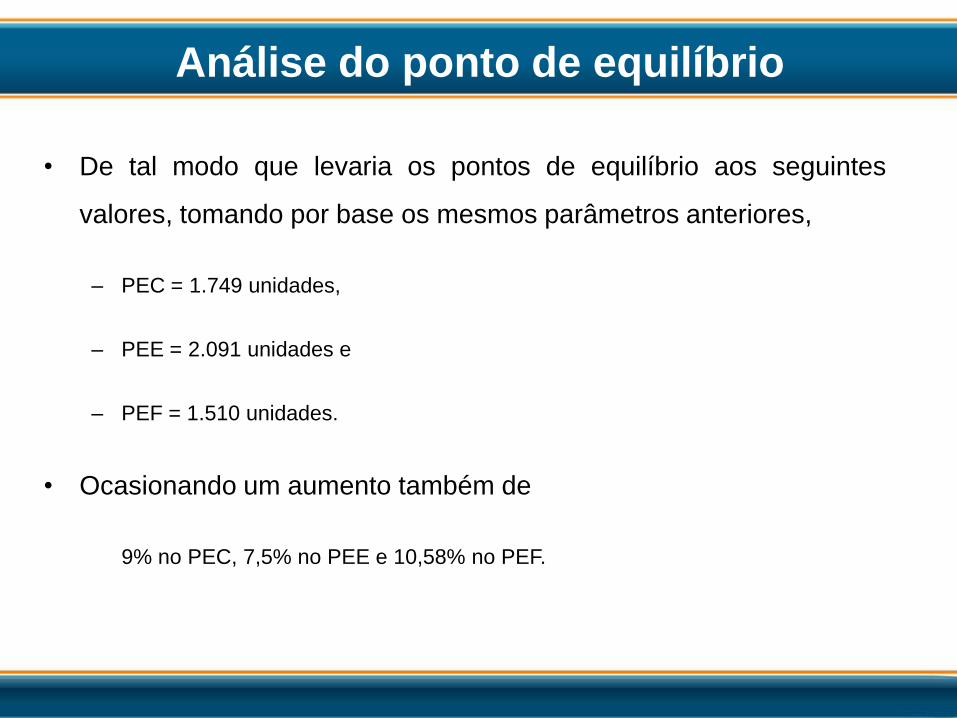

• De tal modo que levaria os pontos de equilíbrio aos seguintes

valores, tomando por base os mesmos parâmetros anteriores,

– PEC = 1.749 unidades,

– PEE = 2.091 unidades e

– PEF = 1.510 unidades.

• Ocasionando um aumento também de

9% no PEC, 7,5% no PEE e 10,58% no PEF.

Limitações da análise do ponto de equilíbrio

• 1) Com relação aos gastos fixos, conforme observado no

método gráfico do ponto de equilíbrio, estes se apresentam

como uma paralela ao eixo horizontal do sistema, o que

leva a interpretação de que esses gastos permanecem

constantes.

• 2) Com relação ao gasto variável-volume: O gasto variável

unitário permanece o mesmo, independente do nível de

produção. Será que o custo variável nunca muda?

Limitações da análise do ponto de equilíbrio

• 3) Com relação ao preço de venda: Os preços de venda

permanecem constantes, ou seja, as receitas evoluem

também linearmente. As empresas vendem seus

produtos por um único valor?

• 4) Com relação ao número de produtos: O modelo era

apenas o ponto de equilíbrio de um único produto,

realidade pouco provável na maioria das empresas.

Alavancagem empresarial

• É o mesmo que a alavancagem operacional.

Estes conceitos estão ligados aos gastos fixos

totais, que podem se transformar em riscos para

a empresa, e a alavancagem empresarial mede

o impacto destes riscos.

Alavancagem empresarial

• Exemplo da fábrica de chocolates, ainda levando em

consideração que a fábrica esteja fabricando um único

tipo de chocolate.

• Supondo que ela produza 4.000 unidades no período e

que seu PEC seja de 1.605 unidades. Esta fábrica opera

com 2.395 unidades a mais, tendo assim uma margem

de segurança de 49,22%.

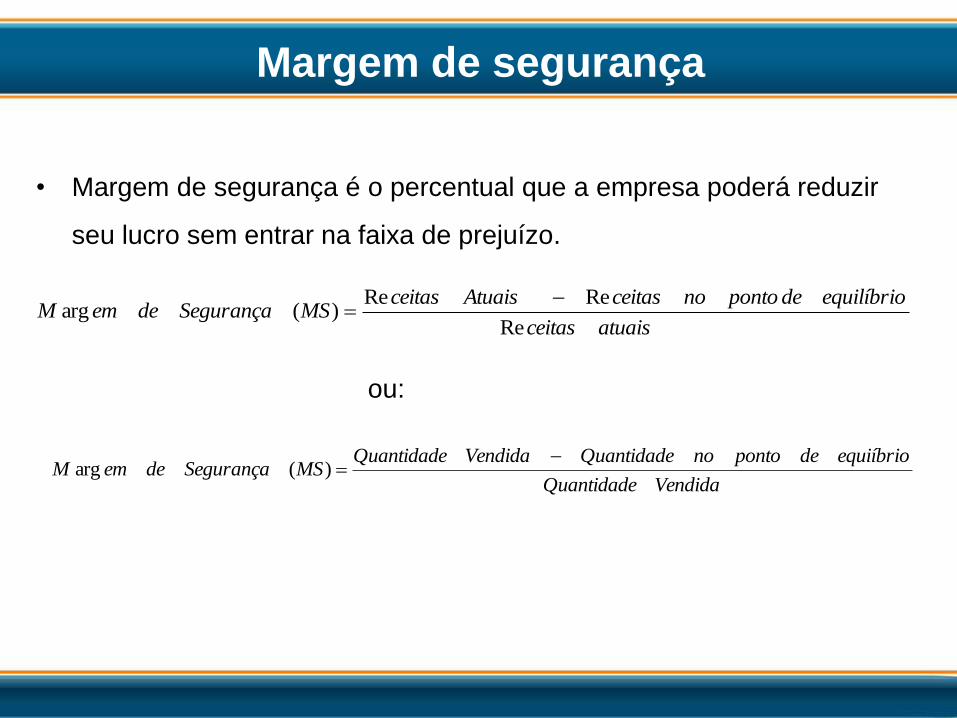

Margem de segurança

atuaisceitas

equilíbriodepontonoceitasAtuaisceitasMSSegurançadeemM

Re

ReRe)(arg

VendidaQuantidade

equiíbriodepontonoQuantidadeVendidaQuantidadeMSSegurançadeemM

)(arg

ou:

• Margem de segurança é o percentual que a empresa poderá reduzir

seu lucro sem entrar na faixa de prejuízo.

Alavancagem empresarial

• O lucro teria um aumento de 33,40%, o que significa um aumento de 1,67 vezes em

relação ao habitual da fábrica no período.

vendidaquantidadenapercentualVariação

lucrodopercentualVariação

GAOlOperaciona

mAlavancagedeGrau

)(

UnitárioChocolate ao

leiteTotal

Chocolate ao

leite

Chocolate ao

leiteVariação

Unidades produzidas e

Vendidas4.000 4.800 20,00%

Preço de Venda R$ 45,00 Receita R$ 180.000,00 R$ 216.000,00 20,00%

Custos Diretos R$ 13,21 Custos Diretos R$ 52.825,00 R$ 63.390,00 20,00%

Custos Indiretos Variáveis R$ 1,00 Custos Indiretos Variáveis R$ 4.000,00 R$ 4.800,00 20,00%

Despesas Variáveis R$ 1,50 Despesas Variáveis R$ 6.000,00 R$ 7.200,00 20,00%

Custos Indiretos Fixos R$ 37.000,00 Custos Indiretos Fixos R$ 37.000,00 R$ 37.000,00 0,00%

Despesas Fixas R$ 10.000,00 Despesas Fixas R$ 10.000,00 R$ 10.000,00 0,00%

Resultado Resultado R$ 70.175,00 R$ 93.610,00 33,40%

Conclusão

• Os instrumentos de análise de custo, volume e

lucro fornecem apoios necessários para a

tomada de decisão, o que é importante

conhecer a estrutura de custos da empresa e

quando e qual indicador utilizar para

determinada situação.

• AQUINO, A. C. B. de; MÁRIO, P. do C.; CARDOSO,R. L.

Contabilidade gerencial: mensuração, monitoramento e incentivos.

9ª ed. São Paulo: Atlas, 2007.

• BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de custos e formação

de preço. 5ª ed. São Paulo: Atlas, 2008.

• GOLDRATT, E. M.; COX, J. A meta. 2ª ed. São Paulo: Nobel, 2003

• MARTINS, Eliseu. Contabilidade de custos. 9ª ed. São Paulo: Atlas,

2006.

Referências e Consultas Bibliográficas

GESTÃO DE CUSTOS E

PREÇOS

Aula 2

Seção 3

INTRODUÇÃO

• CUSTOS PARA ANÁLISE:

–DECISÕES QUE AFETAM O PONTO

DE EQUILÍBRIO;

–AS RESTRIÇÕES DE CAPACIDADE.

• Análise do ponto de equilíbrio e algumas

variações.

• Restrições da capacidade de produção –

teoria das restrições.

• Conclusão da aula.

CONTEÚDO DA AULA

• O ponto de equilíbrio é encontrado através da

intersecção das informações dos gastos fixos e

variáveis de um produto e seu preço de venda.

• No dia-a-dia dos negócios, estes valores

tendem a ter variações, para cima ou para

baixo, em função de diversos fatores

econômicos e comerciais.

FATORES QUE AFETAM O PONTO DE EQUILÍBRIO

• Para entender como estas variações afetam o

ponto de equilíbrio, usaremos como exemplo

uma empresa que têm as seguintes

características: Preço de venda = R$200,00;

Gastos fixos = R$900,00, Custo variável por

unidade vendida = R$50. Nessa situação

teríamos um ponto de equilíbrio de 6 unidades

vendidas com R$1.200 de faturamento.

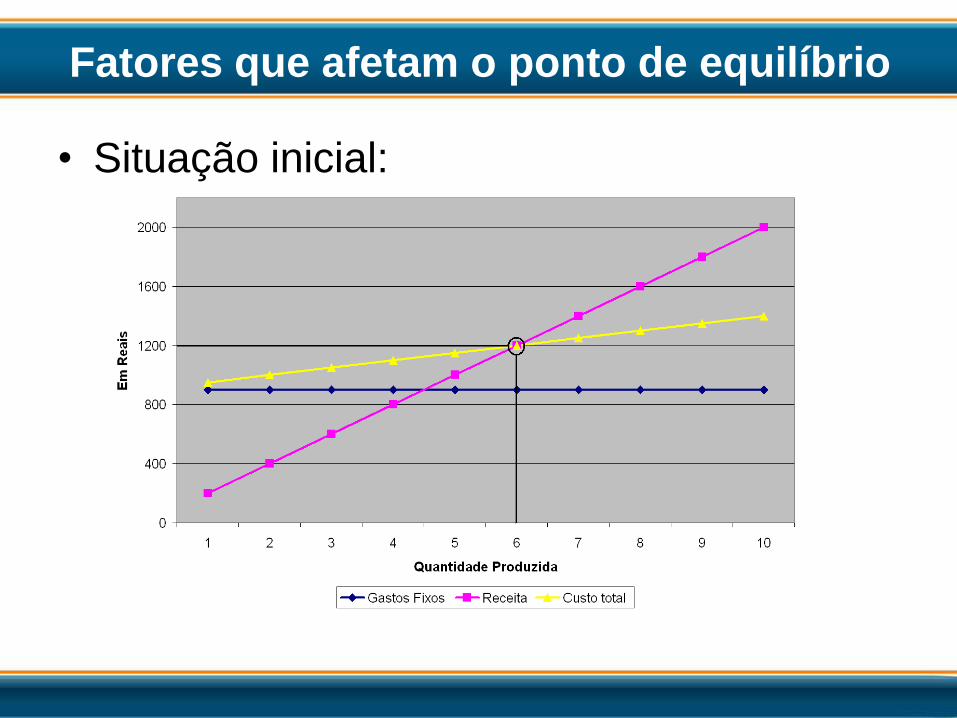

Fatores que afetam o ponto de equilíbrio

• Situação inicial:

Fatores que afetam o ponto de equilíbrio

• Imagine agora que o gestor dessa empresa

acredita que pode vender seu produto por um

preço maior, mas para um público diferenciado.

Para isso, aumentaria seu preço de venda em

15%, o que faria com que seu preço de venda

passasse a ser de R$230. Nessas condições

será necessário apenas vender cinco unidades,

tendo um faturamento de R$1.150.

Fatores que afetam o ponto de equilíbrio

• Aumento do Preço de Venda:

Fatores que afetam o ponto de equilíbrio

0

500

1000

1500

2000

2500

1 2 3 4 5 6 7 8 9 10

Quantidade

Em

reais

Gastos Fixos Receita Custo total

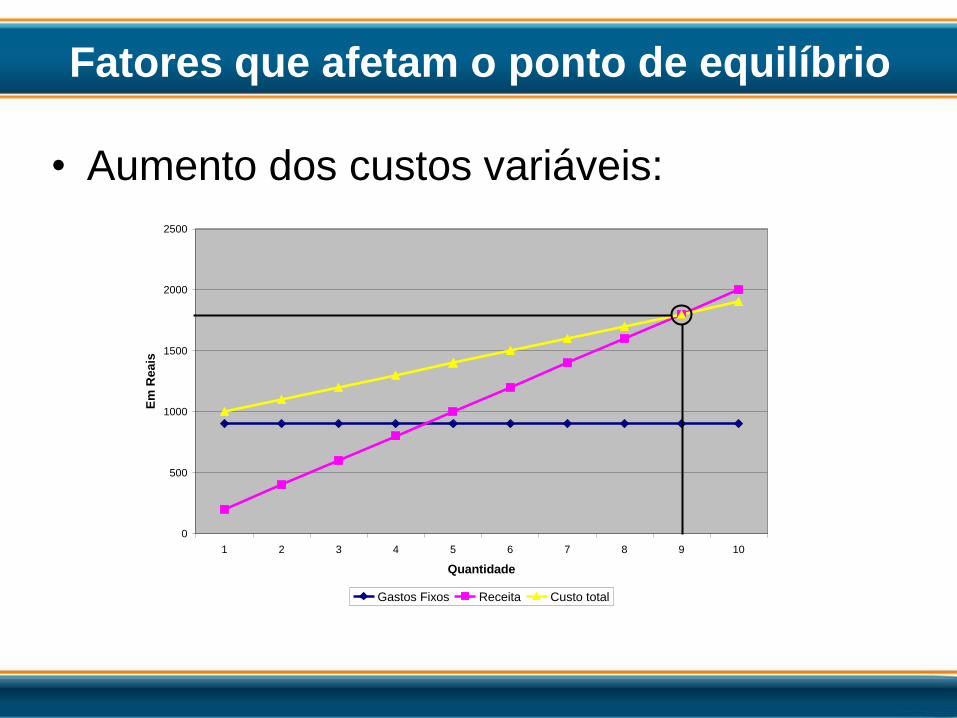

• Uma outra situação que pode afetar o gestor é

um aumento de seus custos. Imaginando uma

situação em que os custos variáveis aumentem

100%, passando a ser de R$100 por unidade, e

o gestor não conseguira aumentar o preço de

vendas, qual seria seu novo ponto de equilíbrio?

Fatores que afetam o ponto de equilíbrio

• Aumento dos custos variáveis:

Fatores que afetam o ponto de equilíbrio

0

500

1000

1500

2000

2500

1 2 3 4 5 6 7 8 9 10

Quantidade

Em

Reais

Gastos Fixos Receita Custo total

• Princípio inicial: quando a margem de

contribuição de um produto for maior que

a de outro, a produção e venda deste

produto deve ser incentivada.

• Quanto maior a venda desse produto,

maior o resultado com as vendas.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

• Por vezes, pode haver alguma limitação na produção,

como a falta de alguma matéria-prima, material direto,

horas-máquinas insuficientes, causados por aumento na

demanda não esperado, ou algum problema com o

fornecedor.

• É necessário verificar qual produto deve-se incentivar a

produção e venda no período em que a limitação

ocorrer.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

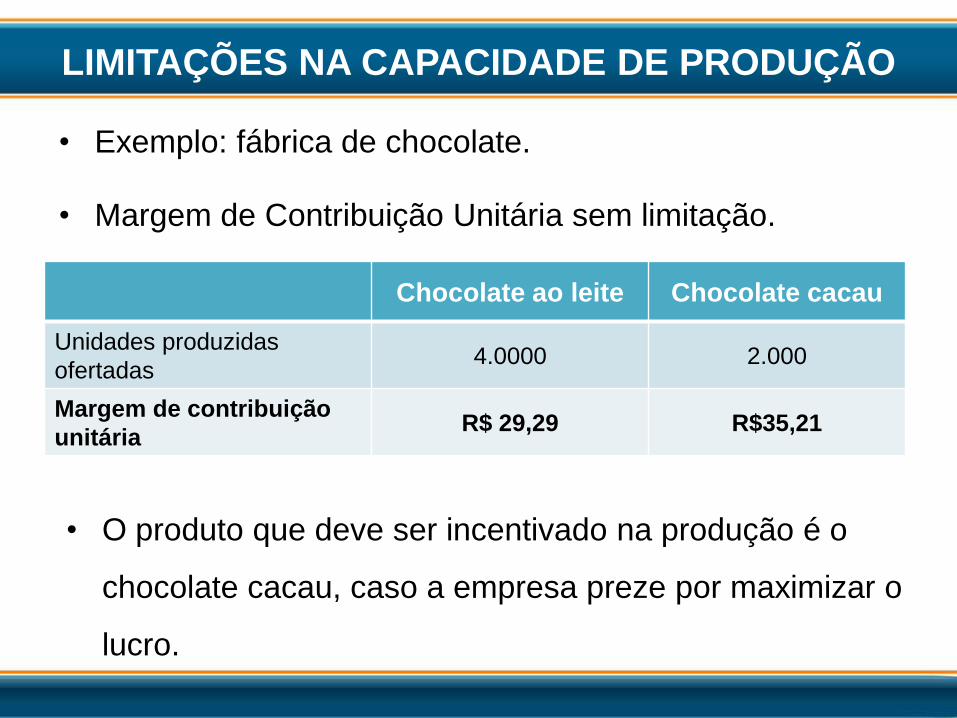

• Exemplo: fábrica de chocolate.

• Margem de Contribuição Unitária sem limitação.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

• O produto que deve ser incentivado na produção é o

chocolate cacau, caso a empresa preze por maximizar o

lucro.

Chocolate ao leite Chocolate cacau

Unidades produzidas

ofertadas4.0000 2.000

Margem de contribuição

unitáriaR$ 29,29 R$35,21

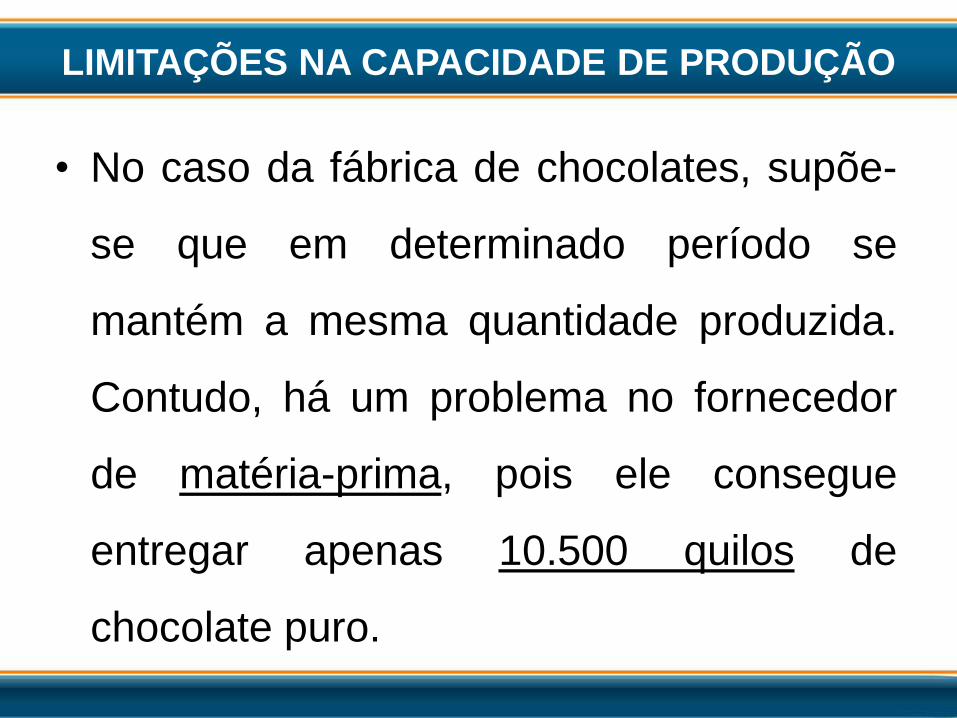

• No caso da fábrica de chocolates, supõe-

se que em determinado período se

mantém a mesma quantidade produzida.

Contudo, há um problema no fornecedor

de matéria-prima, pois ele consegue

entregar apenas 10.500 quilos de

chocolate puro.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

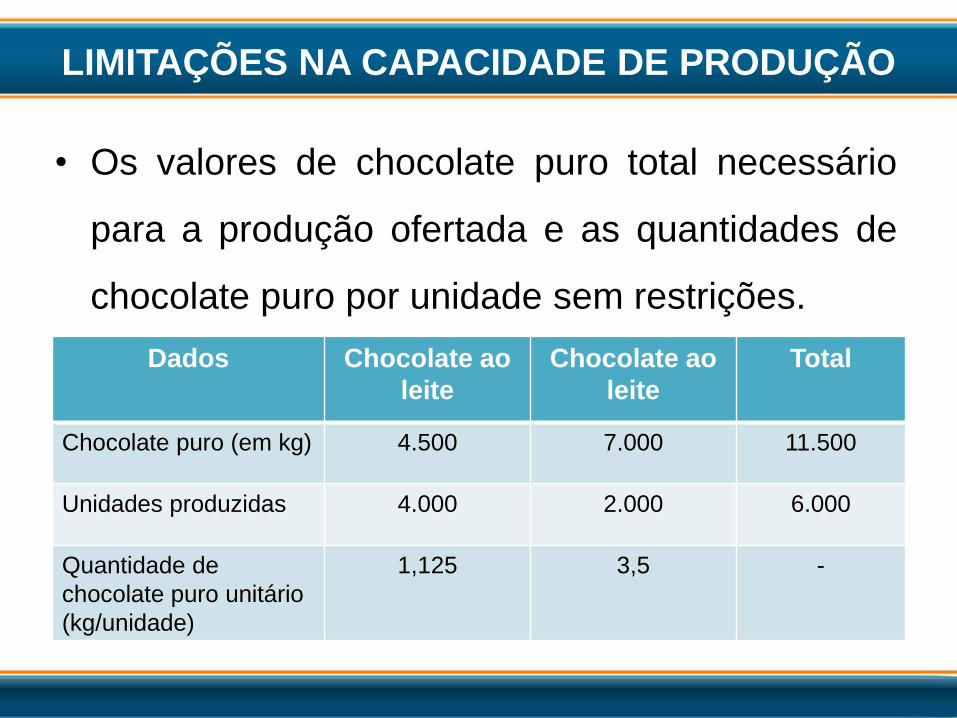

• Os valores de chocolate puro total necessário

para a produção ofertada e as quantidades de

chocolate puro por unidade sem restrições.

Dados Chocolate ao

leite

Chocolate ao

leite

Total

Chocolate puro (em kg) 4.500 7.000 11.500

Unidades produzidas 4.000 2.000 6.000

Quantidade de

chocolate puro unitário

(kg/unidade)

1,125 3,5 -

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

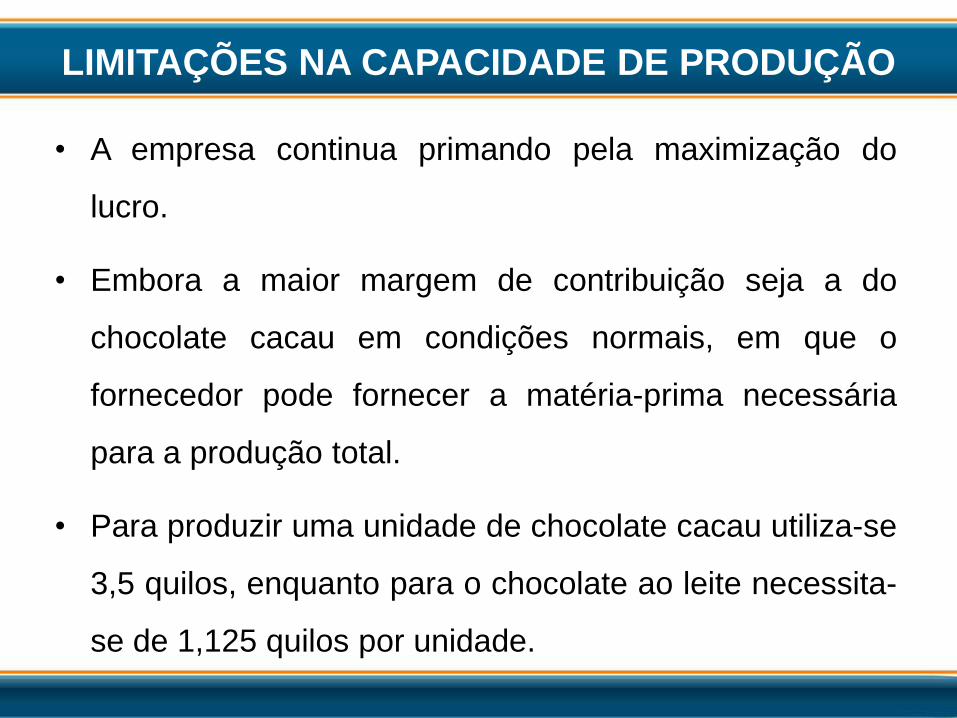

• A empresa continua primando pela maximização do

lucro.

• Embora a maior margem de contribuição seja a do

chocolate cacau em condições normais, em que o

fornecedor pode fornecer a matéria-prima necessária

para a produção total.

• Para produzir uma unidade de chocolate cacau utiliza-se

3,5 quilos, enquanto para o chocolate ao leite necessita-

se de 1,125 quilos por unidade.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

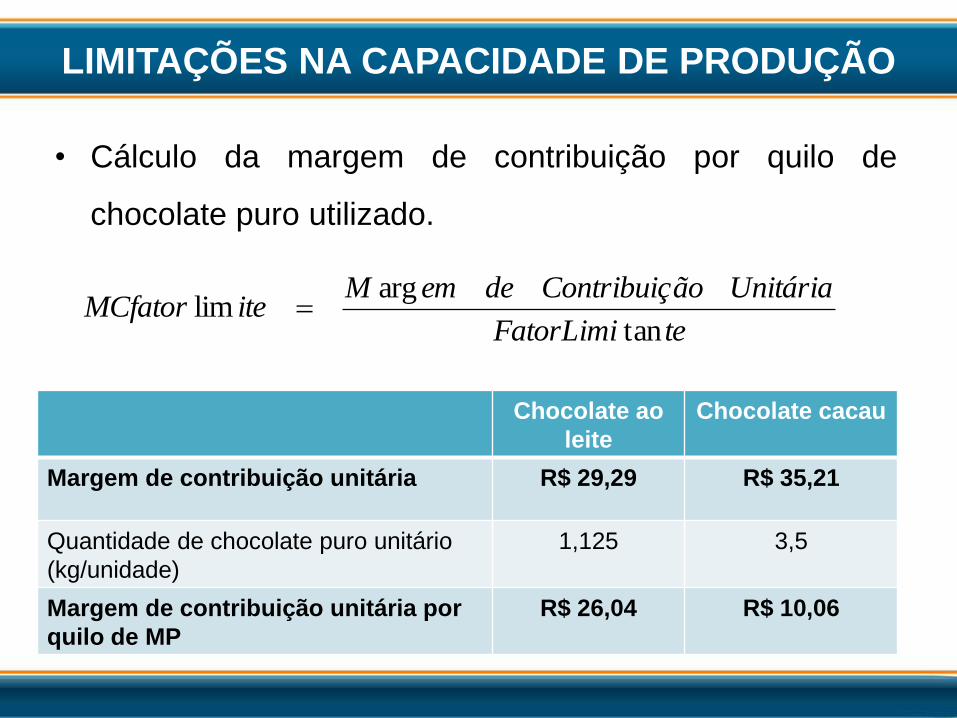

• Cálculo da margem de contribuição por quilo de

chocolate puro utilizado.

teFatorLimi

UnitáriaãoContribuiçdeemMiteMCfator

tan

arglim

Chocolate ao

leite

Chocolate cacau

Margem de contribuição unitária R$ 29,29 R$ 35,21

Quantidade de chocolate puro unitário

(kg/unidade)

1,125 3,5

Margem de contribuição unitária por

quilo de MP

R$ 26,04 R$ 10,06

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

• A empresa continua primando pela maximização do

lucro.

• Embora a maior margem de contribuição seja a do

chocolate cacau em condições normais, em que o

fornecedor pode fornecer a matéria-prima necessária

para a produção total,

• Para produzir uma unidade de chocolate cacau utiliza-se

3,5 quilos, enquanto para o chocolate ao leite necessita-

se de 1,125 quilos por unidade.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

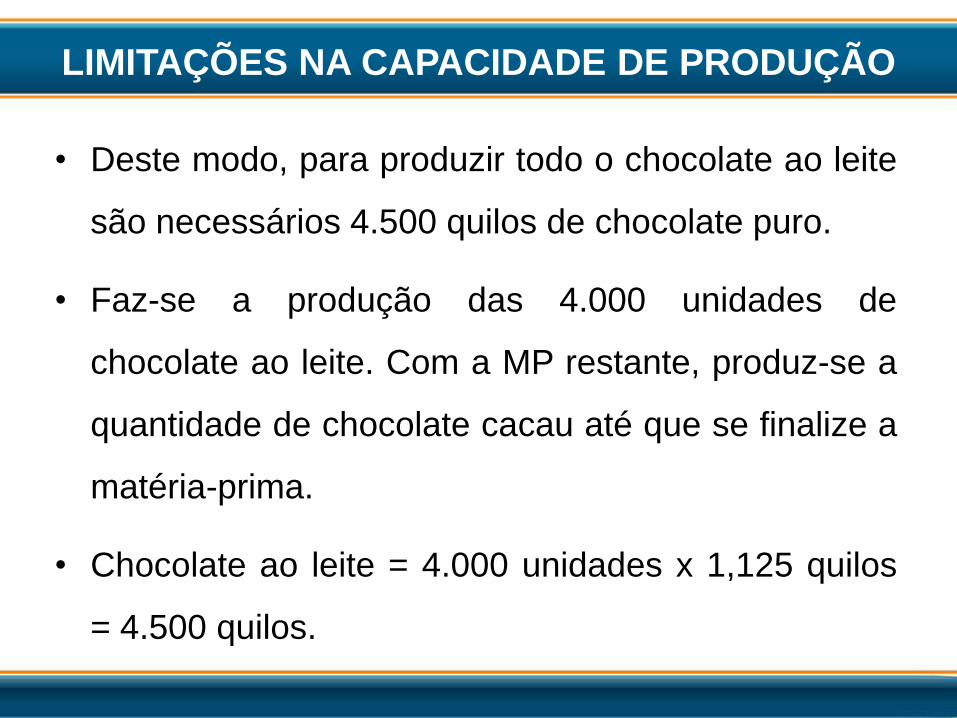

• Deste modo, para produzir todo o chocolate ao leite

são necessários 4.500 quilos de chocolate puro.

• Faz-se a produção das 4.000 unidades de

chocolate ao leite. Com a MP restante, produz-se a

quantidade de chocolate cacau até que se finalize a

matéria-prima.

• Chocolate ao leite = 4.000 unidades x 1,125 quilos

= 4.500 quilos.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

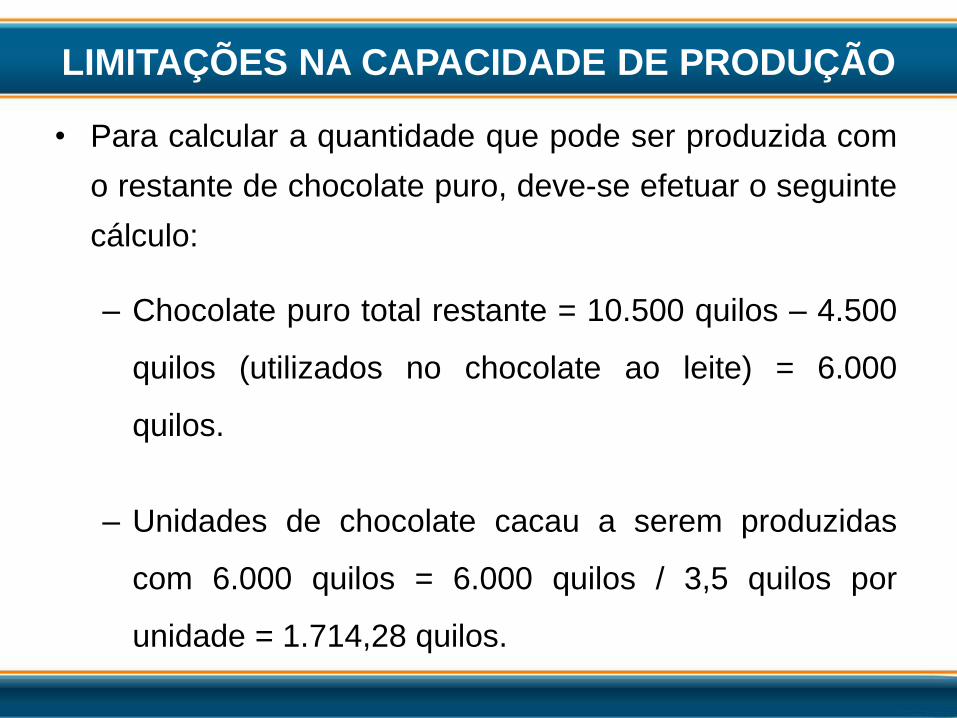

• Para calcular a quantidade que pode ser produzida com

o restante de chocolate puro, deve-se efetuar o seguinte

cálculo:

– Chocolate puro total restante = 10.500 quilos – 4.500

quilos (utilizados no chocolate ao leite) = 6.000

quilos.

– Unidades de chocolate cacau a serem produzidas

com 6.000 quilos = 6.000 quilos / 3,5 quilos por

unidade = 1.714,28 quilos.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

• Aqui neste exemplo mostrou-se apenas a

limitação de um fator de produção, no entanto

pode haver vários fatores diferentes.

• Assim, necessita-se a utilização da pesquisa

operacional.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

• Pesquisa Operacional - é o uso de modelos

matemáticos, estatística e algoritmos para ajudar a

tomada de decisões. É mais freqüente o seu uso para

análise de sistemas complexos reais, tipicamente com o

objetivo de melhorar ou otimizar a performance. É uma

forma de matemática aplicada. Entre algumas das

modelagens que podem ser usadas pela pesquisa

operacional, têm-se: programação linear, teoria das filas,

simulação de Monte Carlo, entre outras.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

• As restrições ou gargalos produtivos e de processos são

também estudados pela teoria das restrições.

• A teoria das restrições (TOC - Theory of Constraints) é

uma filosofia de negócios introduzida por Eliyahu M.

Goldratt no seu livro A Meta, de 1984. Ela é baseada na

aplicação de princípios científicos e do raciocínio lógico

para guiar organizações humanas.

LIMITAÇÕES NA CAPACIDADE DE PRODUÇÃO

• A TOC é baseada em um conjunto de princípios básicos

(axiomas), alguns processos simples (perguntas

estratégicas, passos para focalizar, efeito-causa-efeito),

ferramentas lógicas (o processo de raciocínio) e é

aplicável através da dedução lógica a áreas específicas

como finanças, logística, gerência de projetos,

administração de pessoas, estratégia, vendas,

marketing e produção.

CONCLUSÃO

• Na gestão empresarial, podem ser utilizados conceitos

de custos, por vezes diferentes daqueles

tradicionalmente utilizados pela contabilidade que segue

as normas legais e fiscais.

• Indicadores para tomada de decisões com variações,

levando em considerações modificações na produção de

bens e serviços.

• Melhores informações para tomada de decisão.

• AQUINO, A. C. B. de; MÁRIO, P. do C.; CARDOSO,R. L.

Contabilidade gerencial: mensuração, monitoramento e incentivos.

9ª ed. São Paulo: Atlas, 2007.

• BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de custos e formação

de preço. 5ª ed. São Paulo: Atlas, 2008.

• GOLDRATT, E. M.; COX, J. A meta. 2ª ed. São Paulo: Nobel, 2003

• MARTINS, Eliseu. Contabilidade de custos. 9ª ed. São Paulo: Atlas,

2006.

REFERÊNCIAS E CONSULTAS BIBLIOGRÁFICAS

GESTÃO DE CUSTOS E

PREÇOS

Aula 2