GESTÃO DE RISCO EM UMA CARTEIRA DE ... - Portal do Investidor · GESTÃO DE RISCO EM UMA CARTEIRA...

23

GESTÃO DE RISCO EM UMA CARTEIRA DE AÇÕES Fabio Pinto Coelho As opiniões e conclusões externadas nesta apresentação são de inteira responsabilidade do palestrante, não refletindo, necessariamente, o entendimento da Comissão de Valores Mobiliários. 24 de Julho de 2017

Transcript of GESTÃO DE RISCO EM UMA CARTEIRA DE ... - Portal do Investidor · GESTÃO DE RISCO EM UMA CARTEIRA...

GESTÃO DE RISCO EM UMA

CARTEIRA DE AÇÕES

Fabio Pinto Coelho

As opiniões e conclusões externadas nesta apresentação são de inteira responsabilidade do palestrante, não refletindo, necessariamente, o

entendimento da Comissão de Valores Mobiliários.

24 de Julho de 2017

Short Bio do Palestrante: Experiência Acadêmica: M.Sc. Em Finanças (COPPEAD-UFRJ), Pós Graduação em Regulação do Mercado de Capitais (IBMEC-RJ), Graduate Diploma em Economia (London School of Economics – em curso), B.Sc. em Administração de Empresas (UFRJ), B.Sc em Direito (UERJ), Aperfeiçoamento em Matemática (Harvard University), Análises e Políticas Macroeconômicas (Pennsylvania State University), entre outros. Professor de cursos de Pós Graduação (MBA e LLM) desde 2006 nas seguintes instituições: IBMEC, PUC RS, PUC PR, Estácio de Sá, HSM Educação e UniBH. Experiência Executiva: Diretor Financeiro (CFO) da Energética Suape II S.A (2009-2014), Diretor Regional (CEO) e Financeiro (CFO) do Senac Rio (2005-2009); Diretor Financeiro (CFO) e Sub-Reitor da Estácio (2003-2004); Analista de Investimentos no mercado de capitais do Brasil e EUA (1991-1999). Atualmente trabalha na Superintendência de Planejamento (SPL) da Comissão de Valores Mobiliários (CVM).

APRESENTAÇÃO

Parte 1: Conceitos e técnicas de medição de risco.

Parte 2: Risco de investimento em uma ação.

Parte 3: Risco de investimento em portfólio.

AGENDA

Parte 1:

Conceitos e Técnicas de Medição de Risco

• Risco é um evento incerto, isto é, que pode ou não

ocorrer no futuro.

• É uma medida de dispersão em relação a uma

expectativa (média).

• Sua ocorrência pode ter um efeito adverso, que pode

ser expresso em termos monetários.

• Sua gestão traz grandes benefícios ao investidor,

pois maximiza o potencial de ganhos a longo prazo.

CONCEITO DE RISCO

MENSURAÇÃO DE RISCO: MERCADO

Fonte de Dados: BM&FBovespa

0

10

20

30

40

50

60

70

80

-5,0

%

-4,5

%

-4,0

%

-3,5

%

-3,0

%

-2,5

%

-2,0

%

-1,5

%

-1,0

%

-0,5

%

0,0

%

0,5

%

0,9

%

1,4

%

1,9

%

2,4

%

2,9

%

3,4

%

3,9

%

4,4

%

4,9

%

5,4

%

5,9

%

Mai

s

Fre

qü

ên

cia

Bloco

Retorno Diário Ibovespa Período: ago-2014 a out-2016

Freqüência

Média 0,02%

Erro padrão 0,07%

Mediana -0,01%

Desvio padrão 1,66%

Variância da amostra 0,03%

Curtose 57,44%

Assimetria 21,60%

Intervalo 11,37%

Mínimo -4,99%

Máximo 6,39%

Soma 11,47%

Contagem 548

MENSURAÇÃO DE RISCO: AÇÃO

Fonte de Dados: BM&FBovespa

Média 0,05%

Erro padrão 0,10%

Mediana 0,14%

Modo 0,00%

Desvio padrão 2,46%

Variância da amostra 0,06%

Curtose 153,45%

Assimetria 39,18%

Intervalo 19,57%

Mínimo -7,30%

Máximo 12,27%

Soma 28,66%

Contagem 548

0

10

20

30

40

50

60

70

80

90

Fre

qü

ên

cia

Bloco

Retorno Diário BBDC4 Período: agosto 2014 a out. 2016

Freqüência

AVALIAÇÃO DE RISCO DE AÇÕES E

A DISTRIBUIÇÃO NORMAL

Parte 2:

Risco de Investimento em uma Ação

• Em finanças, o risco costuma ser medido a partir do cálculo do desvio padrão de retornos que seguem uma distribuição normal:

•Veja alguns exemplos do cálculo de risco de ativos no mercado de ações brasileiro.

MEDIÇÃO DO RISCO DE UMA AÇÃO

CÁLCULO DO VALOR EM RISCO (VaR)

Fonte de Dados: BM&FBovespa

Média 0,29%

Erro padrão 0,25%

Mediana 0,39%

Modo 0,00%

Desvio padrão 4,00%

Variância da amostra 0,16%

Curtose 84,20%

Assimetria 17,26%

Intervalo 26,38%

Mínimo -11,29%

Máximo 15,09%

Contagem 250

0

10

20

30

40

50

60

-11,3% -9,5% -7,8% -6,0% -4,3% -2,5% -0,7% 1,0% 2,8% 4,5% 6,3% 8,1% 9,8% 11,6% 13,3% Mais

Fre

qü

ên

cia

Bloco

Retorno Diário Petrobras Período: 14/10/2015 a 17/10/2016

VaR= - 7,54 %

RETORNO E RISCO NO MERCADO DE AÇÕES

Ação E(Ri) σ (Ri) Sharpe

PETR4 0,29% 4,00% 0,06

VALE5 0,06% 3,94% 0,00

BBDC4 0,20% 2,46% 0,06

ABEV3 0,03% 1,32% -0,02

BRFS3 -0,07% 1,97% -0,06

ITUB4 0,16% 2,33% 0,05

PCAR4 0,01% 2,47% -0,02

CESP6 -0,05% 2,85% -0,04

KROT3 0,24% 2,94% 0,06

TOTS3 -0,03% 2,35% -0,04

Rf (dia) 0,05%

Base de dados: cotação diária de fechamento das ações na BM&FBovespa.

• As estatísticas históricas (média e desvio-padrão)

são representativas para estimar retorno e risco ?

• O retorno da ação (base logarítmica) de fato

segue uma distribuição normal no período e

frequência selecionados ? E no futuro ?

• O risco de investimento em uma ação tem

natureza aditiva ou é possível reduzi-lo por meio

da construção de um portfólio ?

QUESTÕES RELEVANTES

Parte 3:

Risco de Investimento em Portfólio

MENSURAÇÃO DE RISCO DE PORTFÓLIO DE AÇÕES

• Em mercados eficientes, existe uma relação direta entre retorno e risco.

• O risco inerente ao negócio da empresa (risco não sistemático ou idiossincrático) não impacta no cálculo do retorno do investidor.

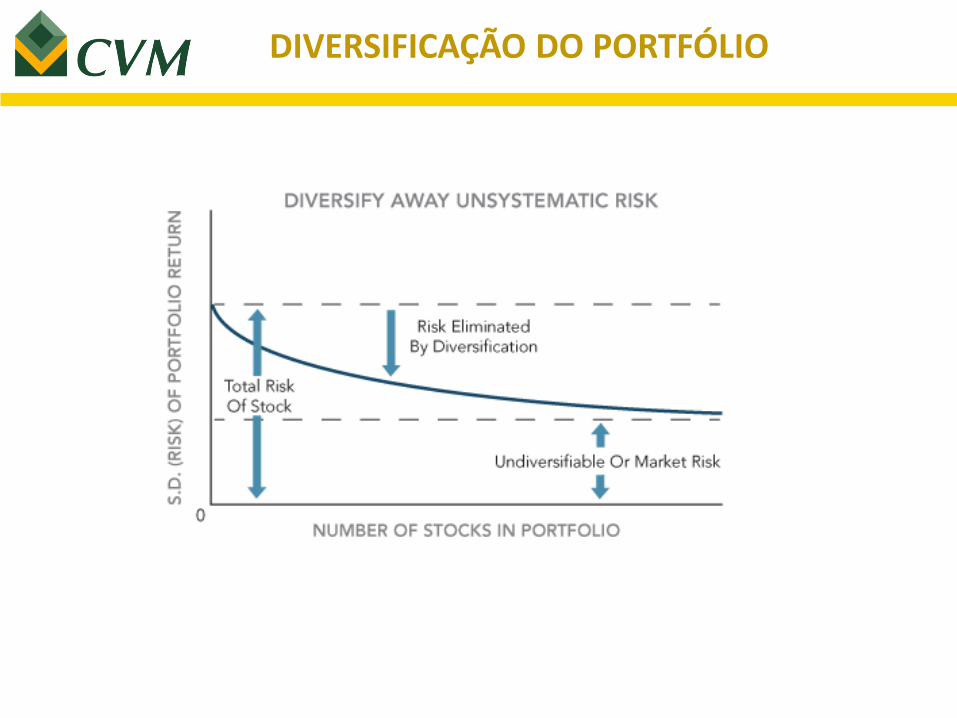

• Princípio da Diversificação de Portfólio de Markowitz: os acionistas não devem ser remunerados pela empresa por riscos que podem ser eliminados em uma carteira diversificada de ações.

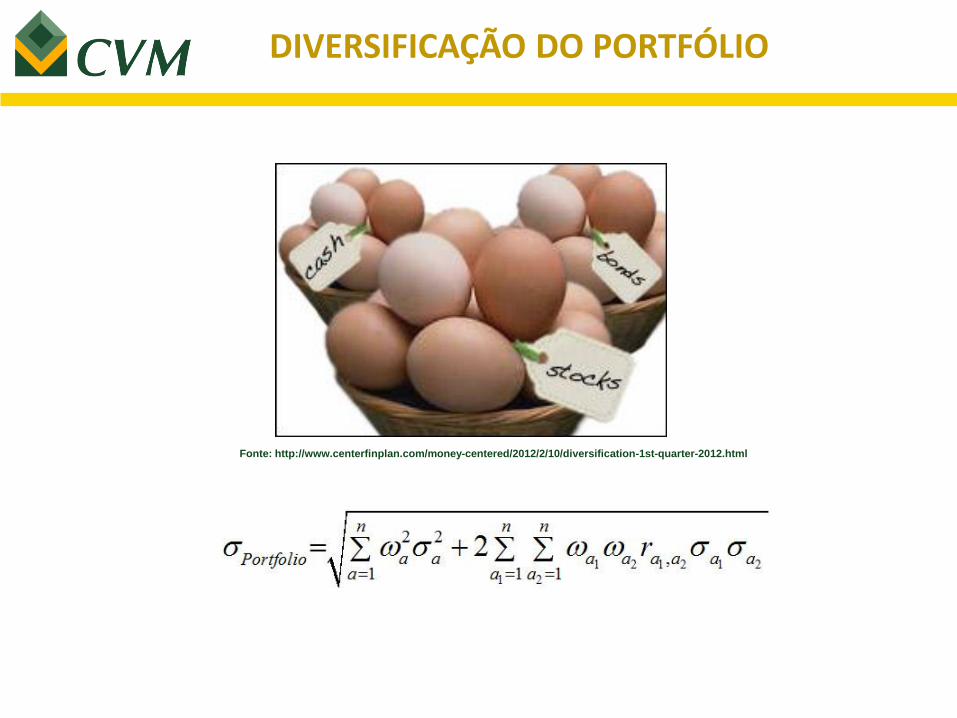

DIVERSIFICAÇÃO DO PORTFÓLIO

DIVERSIFICAÇÃO DO PORTFÓLIO

Fonte: http://www.centerfinplan.com/money-centered/2012/2/10/diversification-1st-quarter-2012.html

LINHA DO MERCADO DE CAPITAIS RETORNO ESPERADO DO INVESTIMENTO

CÁLCULO DO RETORNO ESPERADO A PARTIR DO RISCO SISTEMÁTICO

• Existem vários modelos para calcular o retorno esperado da ação E(ri).

• O modelo mais utilizado é o Capital Asset Pricing Model (CAPM).

• O CAPM estabelece que o retorno do acionista é função do risco de mercado e é mensurado pela seguinte fórmula:

• Onde E(Ri) é o retorno esperado da ação, bim é o beta da ação em relação ao mercado, E(Rm) é o retorno esperado do mercado e Rf é o retorno do ativo livre de risco.

LINHA DO MERCADO DE CAPITAIS E CAPM

• A Linha de Rf até L é a Linha de Mercado de Capitais (Capital Market Line - CML) • x = prêmio de risco de mercado= E(Rm-Rf) • y = risco = σm

• Coeficiente angular bm= x/y= [E(Rm)-Rf]/ σm

• interseção em y: Rf

REPRESENTAÇÃO GRÁFICA DA LINHA DO MERCADO DE TÍTULOS E DO CAPM

CÁLCULO DO RETORNO ESPERADO A PARTIR DE MÚLTIPLOS FATORES DE RISCO

• Modelo alternativo: Arbitrage Pricing Model (APM)

• O APM estabelece que o retorno do acionista em função do risco sistemático é calculado pela seguinte fórmula:

Onde E(Ri) é o retorno esperado da ação e b N é o beta da ação em relação a um fator de risco sistêmico.

• O CAPM é um modelo APT com um único fator (risco de mercado).

• Exemplos de fatores de risco: PIB, taxa real de juros, mudança expectativa de inflação, risco soberano (Credit Default Swaps - CDS).

• Pesquisas empíricas indicam que o APT funciona melhor que o CAPM.

ESTUDO DE CASO

Maximizando a relação entre retorno e risco de

um portfólio com 10 ações negociadas na

BM&FBovespa.