GESTÃO EMPRESARIAL - assecon.org.brassecon.org.br/downloads/assecon-08-2018.pdf · A contabilidade...

12

ASSECON EDIÇÃO | Agosto 2018 Contabilidade Gerencial | Pró-labore Remuneração de sócios administradores e dirigentes 04 Direito Empresarial | Sociedades Limitadas Regência supletiva pelas normas das sociedades anônimas 07 06 Prática Trabalhista | Empregado Doméstico Contrato de trabalho do empregado doméstico 05 Inteligência Fiscal | DIF-Papel Imune - Inscrição no Registro Especial e apresentação da DIF-Papel Imune Contabilidade Instrumento para a tomada de decisões gerenciais GESTÃO EMPRESARIAL boletimdoempresariodigital.com.br

Transcript of GESTÃO EMPRESARIAL - assecon.org.brassecon.org.br/downloads/assecon-08-2018.pdf · A contabilidade...

ASSECON

EDICcedilAtildeO | Agosto 2018

Contabilidade Gerencial | Proacute-laboreRemuneraccedilatildeo de soacutecios administradores e dirigentes04

Direito Empresarial | Sociedades LimitadasRegecircncia supletiva pelas normas das sociedades anocircnimas07

06

Praacutetica Trabalhista | Empregado DomeacutesticoContrato de trabalho do empregado domeacutestico05

Inteligecircncia Fiscal | DIF-Papel Imune - Inscriccedilatildeo no Registro Especial e apresentaccedilatildeo da DIF-Papel Imune

ContabilidadeInstrumento para a tomada de decisotildees gerenciais

GESTAtildeO EMPRESARIAL

boletimdoempresariodigitalcombr

Rua Maacuterio Alves de Almeida 225 - Jd SateacuteliteSatildeo Joseacute dos Campos SP - CEP 12231-690Fone Fax (12) 3933-3899E-mail admasseconorgbr

Rua Maacuterio Alves de Almeida 225 - Jd SateacuteliteSatildeo Joseacute dos Campos SP - CEP 12231-690Fone Fax (12) 3933-3899E-mail admasseconorgbr

W W W A S S E C O N O R G B R

ASSECON

DESENVOLVIMENTO DE SITE

Entre em contato e saiba como podemos ajudar

PORQUE TER UM SITE

(19) 21051000 | vendastbrwebcombr

W W WTBR WEBCOMBR

Credibilidade Divulgaccedilatildeo da empresa produtos e serviccedilosQuebra de barreiras geograacuteficas EncontrabilidadeMensuraccedilatildeo de dados sobre visitantesRelacionamento com os Clientes Concorrecircncia

Sites gerenciaacuteveis e que se adequam a tablets e smatphonesOtimizaccedilotildees exigidas pelo GooglePublicador de documentos seguro e restritoSuporte teacutecnicoInformaccedilotildees do segmento atualizadas diariamente pela nossa equipe

Em Julho a Receita Federal em parceria com a ASSECON e Sindicato dos Contabilistas realizou um Treinamento para contadores sobre ldquoeSocialEFD-ReinfDCTFWEBrdquo e contamos com a participaccedilatildeo de mais de 100 pessoas em cada treinamento

Eacute a classe contaacutebil levando ateacute vocecirc as informaccedilotildees e atualizaccedilotildees de nossa aacuterea

Fique atento em nossa agenda

A Assecon e Sescon Regional lanccedilam Posto da JUCESP na regiatildeo

A partir de 01 de agosto na sede das Entidades Sito agrave Rua Maacuterio Alves de Almeida 225 Jardim Sateacutelite os empresaacuterios contaacutebeis bem como os demais usuaacuterios poderatildeo se beneficiar com mais uma novidade em parceria com o Sescon-SP que firmaram uma nova parceria que visa trazer simplificaccedilatildeo agilidade e eficiecircncia aos serviccedilos da Junta Comercial do Estado de Satildeo Paulo

O Posto estaacute preparado para receber os serviccedilos da JUCESP de abertura alteraccedilatildeo e encerramento de empresas realizando uma triagem saneamento e encaminhamento para registro

Os registros teratildeo prazo em ateacute 72 horas e os associados das entidades teratildeo preccedilo diferenciados

Aproveitem desse beneficio e fortaleccedilam a nossa classe

As entidades estatildeo sempre em busca constante para trazer o melhor benefiacutecio agilidade e excelecircncia na prestaccedilatildeo de serviccedilos

Atenciosamente

Roberta Mantovani Fonseca dos SantosPresidente da ASSECON

Marilene de Paula Martins LeitePresidente do Sindicato dos Contabilistas de SJCampos e Regiatildeo

Presidente do CRCSP Marcia Ruiz Alcazar visita nossa sede em Satildeo Joseacute dos Campos para apresentar a Campanha ldquoCRCSP em Accedilatildeordquo com a presenccedila de diretores das entidades

Assecon Sindicato dos Contabilistas e Sescon Regional

Cursos 2ordm SemestreInscreva-se

AGOSTO 2018boletimdoempresariodigitalcombr

Gestatildeo Empresarial

Empresaacuterios e gestores no elevado mister de administrar as organizaccedilotildees empresariais satildeo incitados a todo o momento para a tomada de decisotildees gerenciais Como as organizaccedilotildees tornam-se cada vez maiores e mais complexas elas neces-sitam do auxiacutelio de instrumentos para a tomada de decisotildees gerenciais

Embora o processo decisoacuterio gerencial envolva consi-derado suporte intuitivo e experiecircncia profissional uma quantidade crescente de decisotildees satildeo subsidiadas e validadas por informaccedilotildees geradas pela contabilidade A contabilidade eacute o sistema mais completo e confiaacutevel de informaccedilotildees quanti-tativas referentes agraves operaccedilotildees de uma organizaccedilatildeo indepen-dentemente do seu porte e da sua aacuterea de atuaccedilatildeo

Temos observado que decisotildees gerenciais tomadas segundo meacutetodos intuitivos sem qualquer suporte de infor-maccedilotildees recentes sobre o assunto estatildeo em decliacutenio razatildeo pela qual a informaccedilatildeo contaacutebil torna-se mateacuteria-prima de qualquer decisatildeo empresarial acertada Eacute necessaacuterio natildeo soacute adequar-se agraves normas e ao mercado mas tambeacutem as inovaccedilotildees de sistemas de informaccedilotildees que antecipem os fatos e faccedilam anaacutelises de forma precisa e concreta para suprir as necessi-dades gerenciais

Os gestores natildeo podem se iludir com a falsa possibilidade de administrar uma empresa sem contar com um sistema de informaccedilatildeo confiaacutevel Seria como dirigir um carro com os olhos fechados Vocecirc pode ateacute avanccedilar alguns metros mas natildeo tardaraacute a ir ao encontro de qualquer obstaacuteculo Se quiser no curto ou meacutedio prazo evitar desastres gerenciais natildeo haacute outra saiacuteda senatildeo acercar-se de um bom sistema contaacutebil que contribua com informaccedilotildees para a tomada de decisotildees com excelecircncia

Usuaacuterios da contabilidade

A informaccedilatildeo contaacutebil voltada para o puacuteblico externo agrave empresa eacute demasiadamente compacta expressa fundamental-mente em relatoacuterios incluindo balanccedilos e demonstrativos de resultados financeiros consolidados de publicaccedilatildeo obrigatoacuteria ou natildeo utilizados por seus usuaacuterios para fins fiscais geren-ciais de avaliaccedilatildeo de desempenho de subsiacutedios do processo decisoacuterio relativos a investimentos alocaccedilatildeo de recursos planejamento e controle ou simplesmente para o puro efeito informativo do puacuteblico interessado em conhecer a empresa

Esses relatoacuterios satildeo elaborados de acordo com a estrita observacircncia de leis e princiacutepios Esse meacutetodo faz parte da proacutepria natureza da contabilidade ateacute porque se natildeo se subor-dinasse rigorosamente a regras externas agrave organizaccedilatildeo natildeo teria a confianccedila do puacuteblico externo ao qual se destina e que natildeo conta com o acesso a outros meios de confirmaccedilatildeo da sua veracidade

Contudo a contabilidade natildeo eacute e nem poderia ser desprovida de interesse para a administraccedilatildeo da empresa Como fonte de informaccedilotildees baacutesica acerca das situaccedilotildees econocircmica e financeira da organizaccedilatildeo bem como a evoluccedilatildeo da sua renta-

Instrumento para a tomada de decisotildees gerenciaisContabilidade

bilidade os relatoacuterios financeiros da contabilidade oferecem suporte para caacutelculo de inuacutemeros iacutendices e coeficientes compa-rativos sempre fornecendo informaccedilotildees de inestimaacutevel valor para os gestores da organizaccedilatildeo sugerindo inclusive falhas a serem corrigidas pela administraccedilatildeo da empresa

As informaccedilotildees contaacutebeis satildeo indispensaacuteveis particular-mente no que concerne agraves suas funccedilotildees de planejamento e controle incluindo a auditoria Tambeacutem satildeo indispensaacuteveis para o desenvolvimento do trabalho de precificaccedilatildeo de produtos e serviccedilos Servem para demonstrar e comprovar a base de caacutelculo das obrigaccedilotildees tributaacuterias agraves quais a empresa estaacute sujeita de interesse preciacutepuo das autoridades encarregadas da arrecadaccedilatildeo e de outras obrigaccedilotildees tributaacuterias particularmente daquelas empresas cujo Imposto de Renda eacute baseado nos seus demonstrativos de resultados

Orientar o processo decisoacuterio

Para orientar as discussotildees preliminares agrave cerca das decisotildees a serem tomadas revelando com antecedecircncia as consequ-ecircncias e a intensidade dos riscos envolvidos nas diferentes escolhas eacute importante utilizar-se de no miacutenimo trecircs alterna-tivas para uma mesma decisatildeo uma realista uma pessimista e uma terceira otimista

Na formaccedilatildeo do processo decisoacuterio eacute necessaacuterio conhecer as caracteriacutesticas operacionais e a cultura empresarial as condiccedilotildees legais principalmente as fiscais as sociais inclusive as previdenciaacuterias e de todos os demais aspectos que possam vir a ser afetados pelas decisotildees a serem tomadas de forma que possam ser evitados problemas futuros de grave importacircncia

Considere sempre nas anaacutelises apenas os valores de maior importacircncia evitando desperdiacutecio de tempo com informaccedilotildees sem relevacircncia Nunca esqueccedila que as decisotildees acertadas natildeo se baseiam exclusivamente em dados numeacutericos havendo muitas decisotildees que dependem da consideraccedilatildeo atenta de outros fatores

Manter o crescimento das organizaccedilotildees

A contabilidade eacute essencial agraves empresas pelo simples fato de que sem as informaccedilotildees quantitativas que ela registra sem os meacutetodos e detalhes que emprega para atender agraves suas finalidades natildeo haacute como planejar e controlar as operaccedilotildees de uma organi-zaccedilatildeo notadamente daquelas que pretendem obter lucros

Segundo alguns historiadores a contabilidade eacute tatildeo antiga quanto agrave proacutepria histoacuteria do homem Para muitos estudiosos essa longa convivecircncia entre o homem e a contabilidade eacute mais um forte indiacutecio da necessidade atual do sistema que utilizamos para manter sob controle o crescimento da riqueza de nossas organizaccedilotildees Essa necessidade torna-se ainda mais evidente quando se nota que essa convivecircncia eacute crescente e se generaliza na medida em que as organizaccedilotildees tornam-se cada vez maiores e mais complexas

4

AGOSTO 2018boletimdoempresariodigitalcombr

A remuneraccedilatildeo mensal paga aos soacutecios administradores e diretores em virtude do seu trabalho prestado agrave empresa chama-se proacute-labore O termo proacute-labore vem do latim e significa lsquopelo trabalhorsquo Seu valor deve ser de consenso entre os soacutecios e se baseia exatamente nas atividades e responsabilidades assumidas pelos soacutecios na administraccedilatildeo da empresa

Para exemplificar imaginemos uma empresa com dois soacutecios Ambos contribuiacuteram para a formaccedilatildeo do capital da empresa mas somente um deles exerce o cargo de administrador e o outro natildeo exerce nenhum tipo de trabalho dentro da empresa Ainda que os dois tenham contribuiacutedo igualmente com o capital o soacutecio administrador receberaacute a tiacutetulo de proacute-labore determinado valor pela reali-zaccedilatildeo de seu trabalho mensal e ambos receberatildeo a tiacutetulo de distribuiccedilatildeo de lucros ou de juros pela sua participaccedilatildeo no capital social

Neste sentido para se determinar o valor do proacute-labore do soacutecio administrador o primeiro passo eacute definir quais as funccedilotildees eou responsabili-dades seratildeo assumidas por ele dentro da empresa O segundo passo eacute ajustar a funccedilatildeo eou respon-sabilidade assumida ao valor de mercado e por fim que tal valor esteja dentro das possibilidades de caixa que a empresa dispotildee para poder pagaacute-lo sem afetar outros compromissos Lembramos que pela oacutetica de nossa legislaccedilatildeo trabalhista proacute-labore eacute muito diferente daquilo que denomi-namos como salaacuterio Sobre o proacute-labore natildeo existem regras obrigatoacuteria como pagamento de 13ordm salaacuterio feacuterias FGTS etc

O terceiro passo depois de ajustado o valor do proacute-labore eacute formalizar este acordo para que tenha validade juriacutedica As regras de valoraccedilatildeo e pagamento do proacute-labore devem estar previsto dentro do contrato social ou documento apartado e registrado em atas de reuniotildees dos soacutecios

O quarto passo eacute a formalizaccedilatildeo do pagamento Eacute importante que haja documentaccedilatildeo haacutebil identi-ficando o pagamento como proacute-labore e que preferencialmente seja feito por transferecircncia bancaacuteria da empresa para a conta corrente do soacutecio Eacute importante principalmente aos pequenos empresaacuterios que as contas pessoais e empresa-riais natildeo se misturem

Contabilidade Gerencial

O quinto passo eacute a contabilizaccedilatildeo O proacute-labore deve ser registrado em conta especiacutefica como custos ou despesas operacionais da empresa Seraacute classificado como custos quando a remune-raccedilatildeo for atribuiacuteda a dirigente de produccedilatildeo e como despesas operacionais quando atribuiacuteda a adminis-traccedilatildeo da empresa

O sexto passo eacute o caacutelculo e apuraccedilatildeo dos impostos Sobre o proacute-labore incide normal-mente impostos como Imposto de Renda retido na fonte com base na tabela progressiva (paacutegina 4) e a Previdecircncia Social (INSS) agrave aliacutequota de 11 independentemente do valor respeitando-se o teto da tabela de contribuiccedilotildees (paacutegina 4) Por fim evite problemas com a fiscalizaccedilatildeo agindo correta-mente dentro dos ditames da legislaccedilatildeo

A contribuiccedilatildeo para a Previdecircncia Social eacute uma proteccedilatildeo importante para os soacutecios Ele estaraacute assegurado desde a primeira contribuiccedilatildeo com direito a todos os benefiacutecios igual a um empregado com Carteira de Trabalho registrada aleacutem da aposentadoria Os empresaacuterios satildeo considerados para a Previdecircncia Social como contribuintes individuais (Lei nordm 98761999)

No caso da Previdecircncia Social aleacutem do desconto no valor recebido pelos soacutecios as empresas que optem por regimes diferentes do Simples Nacional deveratildeo contribuir tambeacutem com mais 20 sobre o valor total do proacute-labore a tiacutetulo de contribuiccedilatildeo da empresa Mesmo consi-derando elevada a carga tributaacuteria natildeo efetuar o pagamento do proacute-labore pelo seu valor justo de mercado pode ser um grave equivoco

Um planejamento financeiro e tributaacuterio poderaacute determinar as vantagens estrateacutegicas pelas escolhas das formas de remuneraccedilatildeo como proacute-labore em virtude do trabalho e distribuiccedilatildeo de lucros e juros sobre o capital proacuteprio em decor-recircncia de sua participaccedilatildeo societaacuteria

Dentre as escolhas que se apresentam sempre eacute importante um estudo caso a caso e que entre os soacutecios tudo esteja bem acordado e com antece-decircncia prevenindo conflitos ao mesmo tempo em que sejam garantidas as condiccedilotildees financeiras sustentaacuteveis para a empresa fazendo com que os valores da remuneraccedilatildeo soacute possam ser alterados com consenso entre os soacutecios

Remuneraccedilatildeo de soacutecios administradores e dirigentesProacute-labore

5

AGOSTO 2018boletimdoempresariodigitalcombr

Eacute tambeacutem facultado mediante acordo escrito estabelecer horaacuterio de trabalho de 12 horas seguidas por 36 ininterruptas de descanso obser-vados ou indenizados os intervalos para repouso e alimentaccedilatildeo

Deve ser feito diariamente o registro da jornada de trabalho anotando em folha livro de ponto ou registro eletrocircnico conforme opccedilatildeo do empregador a hora de entrada e saiacuteda no trabalho bem como o periacuteodo destinado ao repouso e alimentaccedilatildeo Quanto ao intervalo para repouso e alimentaccedilatildeo tem direito no miacutenimo uma hora e no maacuteximo duas horas admitindo-se mediante acordo escrito sua reduccedilatildeo para 30 minutos

O trabalho noturno eacute o executado entre as 22 horas de um dia e agraves 5 horas do dia seguinte Lembrando que a hora noturna tem a duraccedilatildeo de 52 minutos e 30 segundos e seraacute remunerada com o acreacutescimo de no miacutenimo 20 sobre o valor da hora diurna

Remuneraccedilatildeo

O empregador domeacutestico eacute obrigado a pagar a remuneraccedilatildeo devida ao empregado domeacutestico ateacute o dia 7 do mecircs subsequente ao da competecircncia Eacute vedado ao empregador efetuar descontos do salaacuterio do empregado domeacutestico por fornecimento de alimentaccedilatildeo vestuaacuterio higiene e moradia bem como por despesas com transporte hospedagem e alimentaccedilatildeo em caso de acompanhamento em viagem As despesas com moradia poderatildeo ser descontadas quando essa se referir a local diverso da residecircncia em que ocorrer a prestaccedilatildeo de serviccedilo desde que essa possibilidade tenha sido expressa-mente acordada entre as partes

O empregador poderaacute efetuar descontos no salaacuterio do empregado em caso de adiantamento salarial e mediante acordo escrito entre as partes para a inclusatildeo do empregado em planos de assis-tecircncia meacutedico hospitalar e odontoloacutegica de seguro e de previdecircncia privada natildeo podendo a deduccedilatildeo ultrapassar 20 do salaacuterio Estes benefiacutecios natildeo tem natureza salarial nem se incorporam agrave remuneraccedilatildeo para quaisquer efeitos

Considera-se empregado domeacutestico aquele que presta serviccedilos de forma contiacutenua subordinada onerosa e pessoal de finalidade natildeo lucrativa agrave pessoa ou agrave famiacutelia no acircmbito residencial destas por mais de dois dias por semana sendo vedada a contrataccedilatildeo de menor de 18 anos para desempenho de trabalho domeacutestico (Lei Complementar nordm 1502015)

Ao ser admitido o empregado domeacutestico deve apresentar a Carteira de Trabalho e Previdecircncia Social (CTPS) e o exame meacutedico admissional custeado pelo empregador Ao apresentar a CTPS contra recibo o empregador que o admitir teraacute o prazo de 48 horas para nela anotar o contrato de trabalho e quando for o caso o contrato por prazo determinado Nela tambeacutem seratildeo anotados os aumentos de salaacuterios e as datas de inicio e teacutermino das feacuterias

A anotaccedilatildeo do contrato de trabalho na CTPS eacute composta pelo nome nuacutemero do Cadastro de Pessoa Fiacutesica (CPF) e endereccedilo (residecircncia) do empregador municiacutepio e Unidade da Federaccedilatildeo onde se localiza a residecircncia do empregador espeacutecie de estabeleci-mento (residencial) cargo empregado domeacutestico CBO 5121-05 data de admissatildeo registro nordmflsficha(natildeo preencher) remuneraccedilatildeo especificada assinatura do empregador e data da dispensa

A contrataccedilatildeo por prazo determinado pode ser feita mediante contrato de experiecircncia de ateacute noventa dias e para atender necessidades familiares de natureza transitoacuteria e para substituiccedilatildeo tempo-raacuteria de empregado domeacutestico com contrato de trabalho interrompido ou suspenso cuja duraccedilatildeo do contrato eacute limitada ateacute ao teacutermino do evento que motivou a contrataccedilatildeo observado o limite maacuteximo de dois anos

Jornada de trabalho

A duraccedilatildeo normal do trabalho natildeo excederaacute 8 horas diaacuterias e 44 semanais podendo haver a prorro-gaccedilatildeo diaacuteria de trabalho A remuneraccedilatildeo da hora extraordinaacuteria seraacute no miacutenimo 50 superior ao valor da hora normal Poderaacute ser dispensado o acreacutescimo de salaacuterio se instituiacutedo regime de compensaccedilatildeo de horas mediante acordo escrito se o excesso de horas de um dia for compensado em outro dia

Contrato de trabalho do empregado domeacutestico Empregado Domeacutestico

Praacutetica Trabalhista

6

boletimdoempresariodigitalcombr AGOSTO 2018

Inscriccedilatildeo no Registro Especial e apresentaccedilatildeo daDIF-Papel Imune

DIF-Papel Imune

Inteligecircncia Fiscal

O Registro Especial para estabelecimentos que realizem operaccedilotildees com papel destinado agrave comercia-lizaccedilatildeo e importaccedilatildeo de papel destinado agrave impressatildeo de livros jornais e perioacutedicos foram instituiacutedos pelo artigo 1ordm da Lei 119452009 Jaacute a normatizaccedilatildeo do Registro Especial e da apresentaccedilatildeo da Declaraccedilatildeo Especial de Informaccedilotildees Fiscais relativas ao Controle do Papel Imune (DIF-Papel Imune) foi feito por meio da Instruccedilatildeo Normativa RFB nordm 9762009

Registro Especial

Os fabricantes distribuidores importadores empresas jornaliacutesticas ou editoras e graacuteficas que reali-zarem operaccedilotildees com papel destinado agrave impressatildeo de livros jornais e perioacutedicos estatildeo obrigados agrave inscriccedilatildeo no Registro Especial natildeo podendo promover o despacho aduaneiro a aquisiccedilatildeo a utilizaccedilatildeo ou a comercializaccedilatildeo do referido papel sem preacutevia satis-faccedilatildeo dessa exigecircncia

Na hipoacutetese da pessoa juriacutedica exercer mais de uma atividade seraacute atribuiacuteda Registro Especial a cada atividade Natildeo goza de imunidade o papel destinado agrave impressatildeo de livros jornais ou perioacutedicos que contenham exclusivamente mateacuteria de propaganda comercial Estas disposiccedilotildees aplicam-se inclusive agraves operaccedilotildees de transferecircncia de papel destinado agrave impressatildeo de livros jornais e perioacutedicos entre estabe-lecimentos da mesma pessoa juriacutedica

A regulamentaccedilatildeo dispotildee tambeacutem sobre a forma de concessatildeo do Registro Especial as hipoacuteteses excluiacutedas do benefiacutecio de imunidade a compe-tecircncia para concessatildeo do registro a apresentaccedilatildeo de recurso no caso de indeferimento do pedido cance-lamento do pedido e renovaccedilatildeo do registro

Apresentaccedilatildeo da DIF-Papel Imune

As pessoas juriacutedicas obrigadas ao Registro Especial ficam tambeacutem obrigadas agrave apresentaccedilatildeo da Decla-raccedilatildeo Especial de Informaccedilotildees Relativas ao Controle do Papel Imune (DIF-Papel Imune) pelo estabele-cimento matriz contendo todas as informaccedilotildees de todos os estabelecimentos sejam fabricantes distri-buidores importadores empresas jornaliacutesticas ou editoras e graacuteficas que realizarem operaccedilotildees com papel destinado agrave impressatildeo de livros jornais e perioacutedicos

A apresentaccedilatildeo da declaraccedilatildeo eacute obrigatoacuteria mesmo quando natildeo houver movimentaccedilatildeo de estoques eou produccedilatildeo no semestre-calendaacuterio

A declaraccedilatildeo deveraacute ser apresentada em meio digital por meio do programa Receitanet nos seguintes prazos em relaccedilatildeo ao 1ordm semestre de 2018 ateacute o uacuteltimo dia uacutetil do mecircs de agosto de 2018 e em relaccedilatildeo ao 2ordm semestre de 2018 ateacute o uacuteltimo dia uacutetil de fevereiro de 2019

A natildeo apresentaccedilatildeo da declaraccedilatildeo nos prazos estabelecidos sujeitaraacute a pessoa juriacutedica agraves seguintes penalidades

a) 5 natildeo inferior a R$ 10000 e natildeo superior a R$ 500000 do valor das operaccedilotildees com papel imune omitidas ou apresentadas de forma inexata ou incompleta e

b) de R$ 250000 para micro e pequenas empresas e de R$ 500000 para as demais se as informaccedilotildees natildeo forem apresentadas nos prazos estabelecidos

Caso seja apresentada a informaccedilatildeo fora do prazo mas antes de qualquer procedimento de ofiacutecio a multa de que trata a letra ldquobrdquo seraacute reduzida agrave metade

Para alterar a declaraccedilatildeo anteriormente entregue deveraacute ser apresentada declaraccedilatildeo retificadora contendo todas as informaccedilotildees anteriormente declaradas alteradas ou natildeo exceto aquelas que se pretenda excluir bem como as informaccedilotildees a serem adicionadas Faz-se necessaacuterio lembrar que a decla-raccedilatildeo retificadora substitui integralmente as infor-maccedilotildees apresentadas na declaraccedilatildeo anterior

Configuraccedilatildeo de crime contra a ordem tributaacuteria

A omissatildeo de informaccedilotildees ou a prestaccedilatildeo de informaccedilotildees falsas na declaraccedilatildeo configura hipoacutetese de crime contra a ordem tributaacuteria prevista no artigo 2ordm da Lei nordm 81371990 sem prejuiacutezo das demais sanccedilotildees cabiacuteveis podendo ainda ser aplicado o regime especial de fiscalizaccedilatildeo previsto no artigo 33 da Lei nordm 94301996

7

boletimdoempresariodigitalcombr AGOSTO 2018

Satildeo aplicaacuteveis agraves Sociedades Limitadas as regras constantes dos artigos 1052 a 1087 da Lei nordm 104062002 (Coacutedigo Civil) No entanto naquilo em que forem omissos esses dispositivos aplicam-se supletivamente as regras da Lei das Sociedades Anocircnimas se assim dispuser expressamente o contrato social ou as regras relativas agraves Sociedades Simples se o contrato social assim dispuser ou se natildeo contiver previsatildeo sobre o assunto

ldquoArt 1053 A sociedade limitada rege-se nas omissotildees deste Capiacutetulo pelas normas da sociedade simples

Paraacutegrafo uacutenico O contrato social poderaacute prever a regecircncia supletiva da sociedade limitada pelas normas da sociedade anocircnimardquo

Note-se que no fragmento da doutrina acima se estabelecida no contrato social (ou alteraccedilatildeo contratual) a regecircncia supletiva pela Lei das Socie-dades Anocircnimas as normas desta lei somente seratildeo aplicadas em mateacuterias sobre as quais seja omisso o Coacutedigo Civil nos artigos 1052 a 1087

Entatildeo as regras da Lei das Sociedades Anocircnimas somente poderatildeo disciplinar supletivamente mateacuterias agraves quais os soacutecios possam contratar ou seja temas que natildeo sejam legalmente vedados agraves Sociedades Limitadas Em regra se a mateacuteria natildeo eacute passiacutevel de disciplina no contrato social tambeacutem natildeo seraacute passiacutevel de aplicaccedilatildeo das normas da Lei das Sociedades Anocircnimas

Da mesma forma no caso da adoccedilatildeo da regecircncia supletiva natildeo implica a observacircncia de todas as regras estabelecidas paras a Sociedades Anocircnimas e tambeacutem natildeo torna mais complexa a adminis-traccedilatildeo das Sociedades Limitadas Trata-se apenas da indicaccedilatildeo da legislaccedilatildeo que seraacute aplicada agraves eventuais lacunas contratuais que natildeo possam ser resolvidas pelas regras do Coacutedigo Civil que foram atribuiacutedas agraves Sociedades Limitadas

Mateacuterias sujeitas agrave regecircncia supletiva

A destinaccedilatildeo dos lucros eacute um exemplo de mateacuteria que poderaacute ser regidas supletivamente pelas normas

Regecircncia supletiva pelas normas das sociedades anocircnimas

Sociedades Limitadas

Direito Empresarial

das Sociedades Simples ou pelas normas das Socie-dades Anocircnimas conforme o caso Na hipoacutetese de o contrato social natildeo disciplinar a destinaccedilatildeo dos lucros natildeo existiraacute obrigatoriedade de distribuiccedilatildeo de valor miacutenimo na sociedade cuja regecircncia supletiva seja pelas normas das Sociedades Simples Contudo se a regecircncia supletiva for pela Lei das Sociedades Anocircnimas a distribuiccedilatildeo eacute disciplinada pelo dividendo miacutenimo obrigatoacuterio

Vantagem da regecircncia supletiva pelas normas das Sociedades Anocircnimas

Se o contrato social nada dispuser a respeito nas omissotildees do capiacutetulo do Coacutedigo Civil que trata das Sociedades Limitadas reger-se-aacute pelas normas da Sociedade Simples constantes do proacuteprio Coacutedigo Civil

Neste momento eacute comum questionar-se sobre a vantagem ou natildeo de se adotar a regecircncia supletiva pelas normas da Sociedade Anocircnima Uma anaacutelise caso a caso sempre deve ser efetuada No entanto as normas da Sociedade Simples poderatildeo em certos casos natildeo atender integralmente agraves necessidades de uma Sociedade Limitada empresaacuteria sempre agraves voltas com razoaacutevel complexidade administrativa Como a Lei das Sociedades Anocircnimas eacute bem mais antiga de 1976 ela eacute muito mais sedimentada na jurisprudecircncia e na doutrina do que os ainda recentes dispositivos do Coacutedigo Civil de 2002 que disciplinam a Sociedade Simples

A claacuteusula contratual que comtempla expressa-mente a regecircncia supletiva da Sociedade Limitada pelas normas da Lei das Sociedades Anocircnimas poderaacute ter o seguinte teor

Claacuteusula Os casos omissos neste contrato seratildeo resolvidos com observacircncia dos preceitos contidos no Capiacutetulo do Coacutedigo Civil (Lei nordm 104062002) que disciplina as Sociedades Limitadas e nas omissotildees deste pelas normas da Lei das Sociedades Anocircnimas supletivamente conforme faculta o paraacutegrafo uacutenico do artigo 1053 do citado diploma legal

8

boletimdoempresariodigitalcombr AGOSTO 2018

AGOSTO 2018Agenda de Obrigaccedilotildees Tributaacuterias

Nota Havendo feriado local (Municipal ou Estadual) na data indicada como vencimento da obrigaccedilatildeo recomendamos consultar se a obrigaccedilatildeo deve ser recolhida antecipadamente ou postergada

Data Obrigaccedilatildeo Fato gerador Documento Coacutedigo Observaccedilotildees

03SEX

06SEG

07TER

10SEX

20SEG

Pagamento do IOF - Imposto sobre Operaccedilotildees Financeiras

IRRF - Juros CapProacuteprio e AplicFinac Precircmios e Multa Resc Contratos

Pagamento dos Salaacuterios

Pagamento do Fundo de Garantia por Tempo de Serviccedilo (FGTS)

3ordm DecJul18

3ordm DecJul18

Jul18

DARF

DARF

Recibo

O prazo de envio de coacutepia da GPS ao Sindicato ainda natildeo foi alterado por lei

GFIP SEFIP Meio eletrocircnico Conectividade Social

Verificar se a Convenccedilatildeo ou Acordo Coletivo dispotildee de outra data de vencimento para a categoria

Meio eletrocircnico Port MTE 112914

Remessa ao exteriorCombustiacuteveis

Empresas ou equiparadas

Cadastro

DAE

Recibo

GPSINSS

DARF 1020

Formulaacuterio

DARF 8741DARF 9331DARF

GPSINSS

DARF

DARF 78974574

DARF 5952

Jul18

Jul18

Jul18

Jul18

Jul18

Jul18

Jul18

Jul18

2ordf Quinz Jul18

Jul18

Jul18

Jul18

Jul18

Entrega do Cadastro Geral de Empregados e Desempregados (CAGED)

Pagamento do SIMPLES Domeacutestico

Pagamento do Salaacuterio do Empregado Domeacutestico

Enviar coacutepia da GPS aos sindicatos

Pagamento do Imposto sobre Produtos Industrializados (IPI)

Entrega do Comprovante de Juros s Capital Proacuteprio - PJ

Pagamento da Contribuiccedilatildeo de Intervenccedilatildeo no Domiacutenio Econocircmico (CIDE)

Pagamento da COFINS e PIS - Retenccedilatildeo na Fonte - Auto Peccedilas

Pagamento da Previdecircncia Social (INSS)

Pagamento da CSLCOFINSPIS - Retenccedilatildeo na fonte

Pagamento do Imposto de Renda Retido na Fonte (IRRF)

Pagamento da COFINSPIS-PASEP - EntFinanceiras e Equiparadas

DARF 40951068Jul18Pagamento IRPJCSLPIS e Cofins ndash Inc Imobiliaacuterias - RET - PMCMV

DASJul18Pagamento do SIMPLES NACIONAL MEI

Lei 1093104 Art 5ordm e IN RFB 143513DARF 4095Jul18Pagamento do IRPJCSLPIS e COFINS - Inc Imobiliaacuterias RET

DARF

DARF

1ordm Dec Ago18

1ordm Dec Ago18

GPS

Declaraccedilatildeo

Jul18

Jul18

Pagamento da Previdecircncia Social (INSS)

Escrituraccedilatildeo Fiscal Digital de Retenccedilotildees e Outras Informaccedilotildees Fiscais (EFD-Reinf)

DeclaraccedilatildeoJun18Entrega da EFD - Contribuiccedilotildees

Lei 1119605 art 70 I ldquobrdquo

IRRF - Juros CapProacuteprio e AplicFinac Precircmios e Multa Resc Contratos

Pagamento do IOF - Imposto sobre Operaccedilotildees Financeiras

Lei 1119605 art 70 I ldquobrdquo

IN RFB 125212 Art 4ordm e 7ordm

Lei Complementar 1502015

Lei Complementar 1502015 Art 35

Cigarros 24022000 Art 4ordm Lei 1193309

IN SRF 04198 Art 2ordm II

Lei 1048502 alterada p Lei 1119605

Lei 1083303 alterada p Lei 1313715

Art 70 I lsquolsquodrsquorsquo Lei 1119605 alterada p Lei 1193309

Lei 1193309

Lei 1093104 Art 5ordm e IN RBF143513

Resoluccedilatildeo CGSN 09411 Art 38

24SEX

23QUI

31SEX

Tratores veiacutec e motocicletas 8701 8702 8704 8705 e 8711

Cigarros 24029000

Automoacuteveis e chassis 8703 e 8706

Bebidas - Cap 22 TIPIDemais produtos

Cervejas sujeitas ao Tributaccedilatildeo Bebidas Frias

Demais bebidas sujeitas ao RET

Carnecirc Leatildeo

Ganhos de Capital - Alienaccedilatildeo de bens e direitos

Lei 1048502 alterada p Lei 1119605

Renda Variaacutevel

RIR99 art 859

IN RFB 111210 Art 4ordm

Contribuiccedilatildeo Facultativa - Art583 CLT

IN RFB nordm 17942018

IN RFB nordm 17612017

IN RFB 9762009

Maacutequinas 8429 8432 e 8433

DARF 5110

DARF 1097DARF 1097

DARF 0676

DARF 0668DARF 5123

DARF 0821

DARF 0838

DARF

DARF

DARF

DARF 0507

DARF

DARF 2927

Declaraccedilatildeo

GRCSU

DARF 0211

Declaraccedilatildeo

Declaraccedilatildeo

DARF 0190

DARF 6015

DARF 46008523

DARF

Jul18

Jul18

Jul18

1ordf Quinz Ago18

Jul18

2ordm Trim18

Jul18

Jul18

Jul18

Jul18

Jul18

Ano 2017

Jul18

1ordm semestre2018

Pagamento do Imposto sobre Produtos Industrializados (IPI)

Pagamento do PISPASEP - COFINS

Pagamento do Imposto de Renda de Pessoas Fiacutesicas (IRPF)

Pagamento da COFINS e PIS - Retenccedilatildeo na Fonte - Auto Peccedilas

Pagamento do IRPJCSL - Apuraccedilatildeo Mensal de Imposto por Estimativa

Pagamento do IRPJCSL - Apuraccedilatildeo Trimestral - 2ordf Quota

Pagamento do IRPJ - SIMPLES NACIONAL - Lucro de Alienaccedilatildeo de Ativos

Pagamento do IRPJ - Renda variaacutevel

Pagamento do Imposto sobre Operaccedilotildees Financeiras (IOF)

Entrega da Declaraccedilatildeo Operaccedilotildees Imobiliaacuterias (DOI)

Pagamento da Contribuiccedilatildeo Sindical - Empregados

Pagamento IRPF ndash Imposto de Renda Pessoa Fiacutesica ndash 5ordf quota

Declaraccedilatildeo de Operaccedilotildees Liquidadas com Moeda em Espeacutecie (DME)

IPI - DIF-Papel Imune

DARF2ordm Dec Ago18

DARF2ordm Dec Ago18Pagamento do IOF - Imposto sobre Operaccedilotildees Financeiras

IRRF - Juros CapProacuteprio e AplicFinac Precircmios e Multa Resc Contratos Lei 1119605 art 70 I ldquobrdquo

Lei 1193309 Art 1ordm

Lei 943096 Art 5ordm

Lei 943096 Art 5ordm

IN RFB 60806 Art 5ordm

Operaccedilotildees com contratos de derivativos financeiros

Contribuintes individuais e facultativos Segurado especial

Faturamento em 2016 acima de R$ 78 milhotildees

14TER

15QUA

IN RFB 137113 e 168517SpedJul18EFD ndash DF PE (contribuintes do IPI)

IN RFB 15712015

IN RFB 3412003DeclaraccedilatildeoDeclaraccedilatildeo

1ordm semestre20181ordm semestre2018

e-Financeira

Declaraccedilatildeo de Operaccedilotildees com Cartotildees de Creacutedito (Decred)

21TER DeclaraccedilatildeoJun18Entrega da DCTF - Mensal IN RFB 15992015 Art5deg

9

AGOSTO 2018boletimdoempresariodigitalcombr

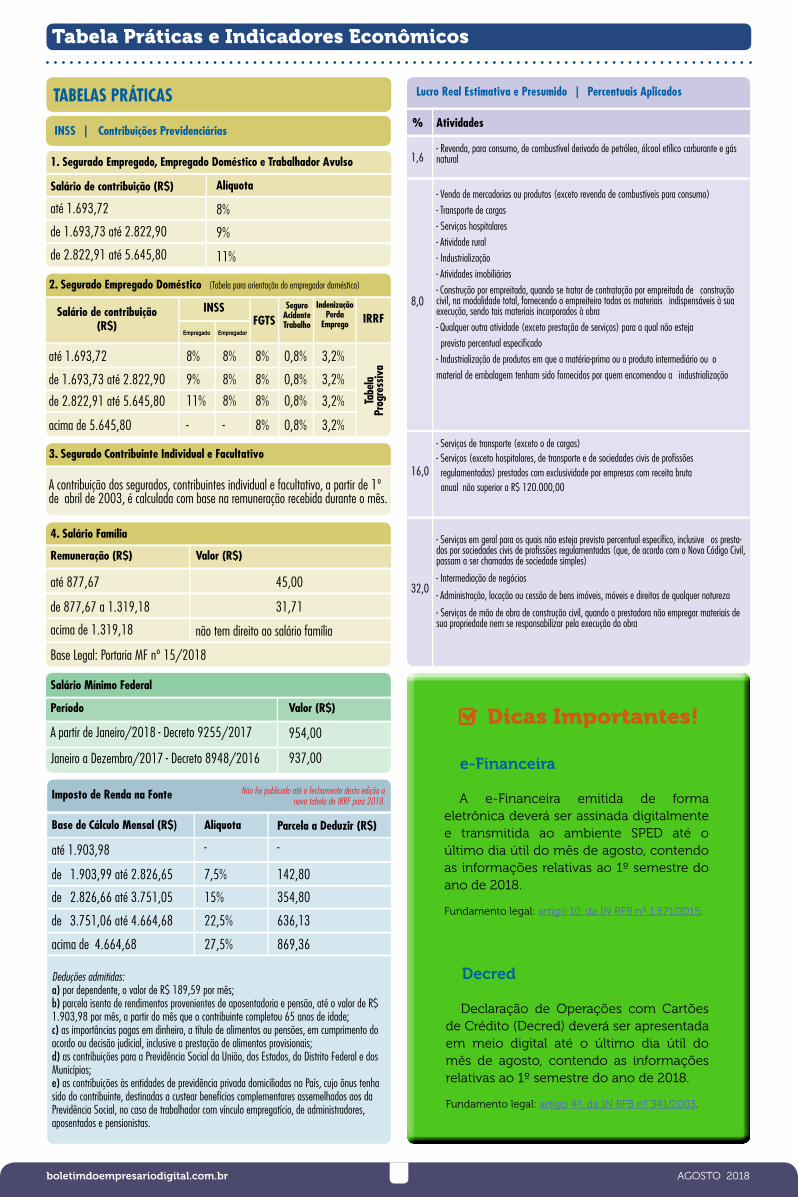

Imposto de Renda na Fonte

Base de Caacutelculo Mensal (R$) Aliacutequota

ateacute 190398

Deduccedilotildees admitidasa) por dependente o valor de R$ 18959 por mecircsb) parcela isenta de rendimentos provenientes de aposentadoria e pensatildeo ateacute o valor de R$ 190398 por mecircs a partir do mecircs que o contribuinte completou 65 anos de idade c) as importacircncias pagas em dinheiro a tiacutetulo de alimentos ou pensotildees em cumprimento do acordo ou decisatildeo judicial inclusive a prestaccedilatildeo de alimentos provisionaisd) as contribuiccedilotildees para a Previdecircncia Social da Uniatildeo dos Estados do Distrito Federal e dos Municiacutepiose) as contribuiccedilotildees agraves entidades de previdecircncia privada domiciliadas no Paiacutes cujo ocircnus tenha sido do contribuinte destinadas a custear benefiacutecios complementares assemelhados aos da Previdecircncia Social no caso de trabalhador com viacutenculo empregatiacutecio de administradores aposentados e pensionistas

75de 190399 ateacute 282665

de 282666 ateacute 375105

de 375106 ateacute 466468

acima de 466468

Natildeo foi publicado ateacute o fechamento desta ediccedilatildeo a nova tabela do IRRF para 2018

Salaacuterio Miacutenimo Federal

Periacuteodo Valor (R$)

Janeiro a Dezembro2017 - Decreto 89482016 93700

95400A partir de Janeiro2018 - Decreto 92552017

4 Salaacuterio Famiacutelia

Remuneraccedilatildeo (R$) Valor (R$)

ateacute 87767 4500

de 87767 a 131918 3171

natildeo tem direito ao salaacuterio famiacuteliaacima de 131918

Base Legal Portaria MF nordm 152018

3 Segurado Contribuinte Individual e Facultativo

A contribuiccedilatildeo dos segurados contribuintes individual e facultativo a partir de 1ordm de abril de 2003 eacute calculada com base na remuneraccedilatildeo recebida durante o mecircs

TABELAS PRAacuteTICAS

INSS | Contribuiccedilotildees Previdenciaacuterias

1 Segurado Empregado Empregado Domeacutestico e Trabalhador Avulso

Salaacuterio de contribuiccedilatildeo (R$)

ateacute 169372 8

de 169373 ateacute 282290 9

de 282291 ateacute 564580 11

Aliacutequota

Tabela Praacuteticas e Indicadores Econocircmicos

-

14280

-

35480

63613

86936

15

225

275

Parcela a Deduzir (R$)

Dicas Importantes

e-Financeira

Decred

A e-Financeira emitida de forma eletrocircnica deveraacute ser assinada digitalmente e transmitida ao ambiente SPED ateacute o uacuteltimo dia uacutetil do mecircs de agosto contendo as informaccedilotildees relativas ao 1ordm semestre do ano de 2018

Fundamento legal artigo 10 da IN RFB nordm 15712015

Declaraccedilatildeo de Operaccedilotildees com Cartotildees de Creacutedito (Decred) deveraacute ser apresentada em meio digital ateacute o uacuteltimo dia uacutetil do mecircs de agosto contendo as informaccedilotildees relativas ao 1ordm semestre do ano de 2018

Fundamento legal artigo 4ordm da IN RFB nordm 3412003

2 Segurado Empregado Domeacutestico (Tabela para orientaccedilatildeo do empregador domeacutestico)

Salaacuterio de contribuiccedilatildeo(R$)

ateacute 169372 8 8 8 08 32

32

32

32

0808

08

de 169373 ateacute 282290 9 8 8

de 282291 ateacute 564580

acima de 564580

11 8 8

8- -

INSSFGTS IRRF

Empregado Empregador

SeguroAcidenteTrabalho

IndenizaccedilatildeoPerda

Emprego

Tabe

laPr

ogre

ssiv

a

10

Lucro Real Estimativa e Presumido | Percentuais Aplicados

Atividades

16- Revenda para consumo de combustiacutevel derivado de petroacuteleo aacutelcool etiacutelico carburante e gaacutes natural

- Serviccedilos de transporte (exceto o de cargas) - Serviccedilos (exceto hospitalares de transporte e de sociedades civis de profissotildees regulamentadas) prestados com exclusividade por empresas com receita bruta anual natildeo superior a R$ 12000000

- Serviccedilos em geral para os quais natildeo esteja previsto percentual especiacutefico inclusive os presta-dos por sociedades civis de profissotildees regulamentadas (que de acordo com o Novo Coacutedigo Civil passam a ser chamadas de sociedade simples)

- Intermediaccedilatildeo de negoacutecios

- Administraccedilatildeo locaccedilatildeo ou cessatildeo de bens imoacuteveis moacuteveis e direitos de qualquer natureza

- Serviccedilos de matildeo de obra de construccedilatildeo civil quando a prestadora natildeo empregar materiais de sua propriedade nem se responsabilizar pela execuccedilatildeo da obra

- Venda de mercadorias ou produtos (exceto revenda de combustiacuteveis para consumo) - Transporte de cargas - Serviccedilos hospitalares - Atividade rural - Industrializaccedilatildeo - Atividades imobiliaacuterias - Construccedilatildeo por empreitada quando se tratar de contrataccedilatildeo por empreitada de construccedilatildeo civil na modalidade total fornecendo o empreiteiro todos os materiais indispensaacuteveis agrave sua execuccedilatildeo sendo tais materiais incorporados agrave obra - Qualquer outra atividade (exceto prestaccedilatildeo de serviccedilos) para a qual natildeo esteja previsto percentual especificado - Industrializaccedilatildeo de produtos em que a mateacuteria-prima ou o produto intermediaacuterio ou o material de embalagem tenham sido fornecidos por quem encomendou a industrializaccedilatildeo

80

160

320

boletimdoempresariodigitalcombr AGOSTO 2018

Declaraccedilotildees Obrigatoacuterias

DMED e-Financeira

RAIS DIRF

DIF-Papel Imune

DECRED DME

PERDCOMP DITR

DEFIS

Simples Nacional

DBF DIRPF

DIMOB ECF

EFD

DCTF Web DOI

DTTA ECD

SPED

RICMSAC RICMSDF RICMSMT RICMSRJ RICMSSE

Regulamento do ICMS$

RICMSAL RICMSES RICMSPA RICMSRN RICMSSP

RICMSAM RICMSGO RICMSPB RICMSRO RICMSTO

RICMSBA RICMSMG RICMSPI RICMSRS

RICMSAP RICMSMA RICMSPE RICMSRR

RICMSCE RICMSMS RICMSPR RICMSSC

Para Empresa

Regulamento do Imposto de Renda

Regulamento do IPI

Tabela de Incidecircncia do IPI

Regulamento da Previdecircncia Social

Regulamento Aduaneiro

Para Vocecirc

Constituiccedilatildeo Federal

CLT

Coacutedigo Civil

Coacutedigo tributaacuterio nacional

Coacutedigo de Defesa do Consumidor

Legislaccedilatildeo | clique sobre o item para ler mais

11

Coordenaccedilatildeo Geral e Redaccedilatildeo Luiz Antonio Balaminut Jornalista Responsaacutevel MTB 58662SPFechamento desta ediccedilatildeo 20072018

Todos os direitos reservados

wwwbalaminutcombrbalaminutbalaminutcombr(19) 2105 1000

CNPJ nordm 017649280001-05Av Dr Paulo de Moraes 555 CEP 13400-853 - Piracicaba-SP

A Balaminut fundada em 1990 tem seu negoacutecio focado na gestatildeo do conhecimento com o propoacutesito de encantar seus clientes com soluccedilotildees sustentaacuteveis para gerar prosperidade e perenidade para suas organizaccedilotildees e para a sociedade em geral

Variedades

Dia dos Pais12

Agosto 2018

Contabilidade como Instrumento para Tomada de Decisotildees

Adalberto Cardoso Andreacute Diniz Filho e Joseacute Carlos Marion

Livro

Embora o processo decisoacuterio gerencial envolva considerado suporte intuitivo e experiecircncia profissional uma

quantidade crescente de decisotildees satildeo subsidiadas e validadas por

informaccedilotildees geradas pela contabilidade

No Brasil o Dia dos Pais eacute comemorado anualmente no segundo domingo de agosto Nesta data os filhos homenageiam e agradecem aos papais toda a companhia suporte e carinho recebido ao longo de suas vidas demonstrando todo o amor que sentem por eles

O Boletim Informativo do Contabilista eacute uma publicaccedilatildeo mensal que aborda temas sobre gestatildeo empresarial contabilidade direito empresarial inteligecircncia fiscal praacutetica trabalhista gestatildeo de pessoas e alteraccedilotildees regulatoacuterias complementado com agendas de obrigaccedilotildees tributaacuterias tabelas praacuteticas e indicadores econocircmicos com ecircnfase agrave adoccedilatildeo de boas praacuteticas de governanccedila corporativa

Rua Maacuterio Alves de Almeida 225 - Jd SateacuteliteSatildeo Joseacute dos Campos SP - CEP 12231-690Fone Fax (12) 3933-3899E-mail admasseconorgbr

Rua Maacuterio Alves de Almeida 225 - Jd SateacuteliteSatildeo Joseacute dos Campos SP - CEP 12231-690Fone Fax (12) 3933-3899E-mail admasseconorgbr

W W W A S S E C O N O R G B R

ASSECON

DESENVOLVIMENTO DE SITE

Entre em contato e saiba como podemos ajudar

PORQUE TER UM SITE

(19) 21051000 | vendastbrwebcombr

W W WTBR WEBCOMBR

Credibilidade Divulgaccedilatildeo da empresa produtos e serviccedilosQuebra de barreiras geograacuteficas EncontrabilidadeMensuraccedilatildeo de dados sobre visitantesRelacionamento com os Clientes Concorrecircncia

Sites gerenciaacuteveis e que se adequam a tablets e smatphonesOtimizaccedilotildees exigidas pelo GooglePublicador de documentos seguro e restritoSuporte teacutecnicoInformaccedilotildees do segmento atualizadas diariamente pela nossa equipe

Em Julho a Receita Federal em parceria com a ASSECON e Sindicato dos Contabilistas realizou um Treinamento para contadores sobre ldquoeSocialEFD-ReinfDCTFWEBrdquo e contamos com a participaccedilatildeo de mais de 100 pessoas em cada treinamento

Eacute a classe contaacutebil levando ateacute vocecirc as informaccedilotildees e atualizaccedilotildees de nossa aacuterea

Fique atento em nossa agenda

A Assecon e Sescon Regional lanccedilam Posto da JUCESP na regiatildeo

A partir de 01 de agosto na sede das Entidades Sito agrave Rua Maacuterio Alves de Almeida 225 Jardim Sateacutelite os empresaacuterios contaacutebeis bem como os demais usuaacuterios poderatildeo se beneficiar com mais uma novidade em parceria com o Sescon-SP que firmaram uma nova parceria que visa trazer simplificaccedilatildeo agilidade e eficiecircncia aos serviccedilos da Junta Comercial do Estado de Satildeo Paulo

O Posto estaacute preparado para receber os serviccedilos da JUCESP de abertura alteraccedilatildeo e encerramento de empresas realizando uma triagem saneamento e encaminhamento para registro

Os registros teratildeo prazo em ateacute 72 horas e os associados das entidades teratildeo preccedilo diferenciados

Aproveitem desse beneficio e fortaleccedilam a nossa classe

As entidades estatildeo sempre em busca constante para trazer o melhor benefiacutecio agilidade e excelecircncia na prestaccedilatildeo de serviccedilos

Atenciosamente

Roberta Mantovani Fonseca dos SantosPresidente da ASSECON

Marilene de Paula Martins LeitePresidente do Sindicato dos Contabilistas de SJCampos e Regiatildeo

Presidente do CRCSP Marcia Ruiz Alcazar visita nossa sede em Satildeo Joseacute dos Campos para apresentar a Campanha ldquoCRCSP em Accedilatildeordquo com a presenccedila de diretores das entidades

Assecon Sindicato dos Contabilistas e Sescon Regional

Cursos 2ordm SemestreInscreva-se

AGOSTO 2018boletimdoempresariodigitalcombr

Gestatildeo Empresarial

Empresaacuterios e gestores no elevado mister de administrar as organizaccedilotildees empresariais satildeo incitados a todo o momento para a tomada de decisotildees gerenciais Como as organizaccedilotildees tornam-se cada vez maiores e mais complexas elas neces-sitam do auxiacutelio de instrumentos para a tomada de decisotildees gerenciais

Embora o processo decisoacuterio gerencial envolva consi-derado suporte intuitivo e experiecircncia profissional uma quantidade crescente de decisotildees satildeo subsidiadas e validadas por informaccedilotildees geradas pela contabilidade A contabilidade eacute o sistema mais completo e confiaacutevel de informaccedilotildees quanti-tativas referentes agraves operaccedilotildees de uma organizaccedilatildeo indepen-dentemente do seu porte e da sua aacuterea de atuaccedilatildeo

Temos observado que decisotildees gerenciais tomadas segundo meacutetodos intuitivos sem qualquer suporte de infor-maccedilotildees recentes sobre o assunto estatildeo em decliacutenio razatildeo pela qual a informaccedilatildeo contaacutebil torna-se mateacuteria-prima de qualquer decisatildeo empresarial acertada Eacute necessaacuterio natildeo soacute adequar-se agraves normas e ao mercado mas tambeacutem as inovaccedilotildees de sistemas de informaccedilotildees que antecipem os fatos e faccedilam anaacutelises de forma precisa e concreta para suprir as necessi-dades gerenciais

Os gestores natildeo podem se iludir com a falsa possibilidade de administrar uma empresa sem contar com um sistema de informaccedilatildeo confiaacutevel Seria como dirigir um carro com os olhos fechados Vocecirc pode ateacute avanccedilar alguns metros mas natildeo tardaraacute a ir ao encontro de qualquer obstaacuteculo Se quiser no curto ou meacutedio prazo evitar desastres gerenciais natildeo haacute outra saiacuteda senatildeo acercar-se de um bom sistema contaacutebil que contribua com informaccedilotildees para a tomada de decisotildees com excelecircncia

Usuaacuterios da contabilidade

A informaccedilatildeo contaacutebil voltada para o puacuteblico externo agrave empresa eacute demasiadamente compacta expressa fundamental-mente em relatoacuterios incluindo balanccedilos e demonstrativos de resultados financeiros consolidados de publicaccedilatildeo obrigatoacuteria ou natildeo utilizados por seus usuaacuterios para fins fiscais geren-ciais de avaliaccedilatildeo de desempenho de subsiacutedios do processo decisoacuterio relativos a investimentos alocaccedilatildeo de recursos planejamento e controle ou simplesmente para o puro efeito informativo do puacuteblico interessado em conhecer a empresa

Esses relatoacuterios satildeo elaborados de acordo com a estrita observacircncia de leis e princiacutepios Esse meacutetodo faz parte da proacutepria natureza da contabilidade ateacute porque se natildeo se subor-dinasse rigorosamente a regras externas agrave organizaccedilatildeo natildeo teria a confianccedila do puacuteblico externo ao qual se destina e que natildeo conta com o acesso a outros meios de confirmaccedilatildeo da sua veracidade

Contudo a contabilidade natildeo eacute e nem poderia ser desprovida de interesse para a administraccedilatildeo da empresa Como fonte de informaccedilotildees baacutesica acerca das situaccedilotildees econocircmica e financeira da organizaccedilatildeo bem como a evoluccedilatildeo da sua renta-

Instrumento para a tomada de decisotildees gerenciaisContabilidade

bilidade os relatoacuterios financeiros da contabilidade oferecem suporte para caacutelculo de inuacutemeros iacutendices e coeficientes compa-rativos sempre fornecendo informaccedilotildees de inestimaacutevel valor para os gestores da organizaccedilatildeo sugerindo inclusive falhas a serem corrigidas pela administraccedilatildeo da empresa

As informaccedilotildees contaacutebeis satildeo indispensaacuteveis particular-mente no que concerne agraves suas funccedilotildees de planejamento e controle incluindo a auditoria Tambeacutem satildeo indispensaacuteveis para o desenvolvimento do trabalho de precificaccedilatildeo de produtos e serviccedilos Servem para demonstrar e comprovar a base de caacutelculo das obrigaccedilotildees tributaacuterias agraves quais a empresa estaacute sujeita de interesse preciacutepuo das autoridades encarregadas da arrecadaccedilatildeo e de outras obrigaccedilotildees tributaacuterias particularmente daquelas empresas cujo Imposto de Renda eacute baseado nos seus demonstrativos de resultados

Orientar o processo decisoacuterio

Para orientar as discussotildees preliminares agrave cerca das decisotildees a serem tomadas revelando com antecedecircncia as consequ-ecircncias e a intensidade dos riscos envolvidos nas diferentes escolhas eacute importante utilizar-se de no miacutenimo trecircs alterna-tivas para uma mesma decisatildeo uma realista uma pessimista e uma terceira otimista

Na formaccedilatildeo do processo decisoacuterio eacute necessaacuterio conhecer as caracteriacutesticas operacionais e a cultura empresarial as condiccedilotildees legais principalmente as fiscais as sociais inclusive as previdenciaacuterias e de todos os demais aspectos que possam vir a ser afetados pelas decisotildees a serem tomadas de forma que possam ser evitados problemas futuros de grave importacircncia

Considere sempre nas anaacutelises apenas os valores de maior importacircncia evitando desperdiacutecio de tempo com informaccedilotildees sem relevacircncia Nunca esqueccedila que as decisotildees acertadas natildeo se baseiam exclusivamente em dados numeacutericos havendo muitas decisotildees que dependem da consideraccedilatildeo atenta de outros fatores

Manter o crescimento das organizaccedilotildees

A contabilidade eacute essencial agraves empresas pelo simples fato de que sem as informaccedilotildees quantitativas que ela registra sem os meacutetodos e detalhes que emprega para atender agraves suas finalidades natildeo haacute como planejar e controlar as operaccedilotildees de uma organi-zaccedilatildeo notadamente daquelas que pretendem obter lucros

Segundo alguns historiadores a contabilidade eacute tatildeo antiga quanto agrave proacutepria histoacuteria do homem Para muitos estudiosos essa longa convivecircncia entre o homem e a contabilidade eacute mais um forte indiacutecio da necessidade atual do sistema que utilizamos para manter sob controle o crescimento da riqueza de nossas organizaccedilotildees Essa necessidade torna-se ainda mais evidente quando se nota que essa convivecircncia eacute crescente e se generaliza na medida em que as organizaccedilotildees tornam-se cada vez maiores e mais complexas

4

AGOSTO 2018boletimdoempresariodigitalcombr

A remuneraccedilatildeo mensal paga aos soacutecios administradores e diretores em virtude do seu trabalho prestado agrave empresa chama-se proacute-labore O termo proacute-labore vem do latim e significa lsquopelo trabalhorsquo Seu valor deve ser de consenso entre os soacutecios e se baseia exatamente nas atividades e responsabilidades assumidas pelos soacutecios na administraccedilatildeo da empresa

Para exemplificar imaginemos uma empresa com dois soacutecios Ambos contribuiacuteram para a formaccedilatildeo do capital da empresa mas somente um deles exerce o cargo de administrador e o outro natildeo exerce nenhum tipo de trabalho dentro da empresa Ainda que os dois tenham contribuiacutedo igualmente com o capital o soacutecio administrador receberaacute a tiacutetulo de proacute-labore determinado valor pela reali-zaccedilatildeo de seu trabalho mensal e ambos receberatildeo a tiacutetulo de distribuiccedilatildeo de lucros ou de juros pela sua participaccedilatildeo no capital social

Neste sentido para se determinar o valor do proacute-labore do soacutecio administrador o primeiro passo eacute definir quais as funccedilotildees eou responsabili-dades seratildeo assumidas por ele dentro da empresa O segundo passo eacute ajustar a funccedilatildeo eou respon-sabilidade assumida ao valor de mercado e por fim que tal valor esteja dentro das possibilidades de caixa que a empresa dispotildee para poder pagaacute-lo sem afetar outros compromissos Lembramos que pela oacutetica de nossa legislaccedilatildeo trabalhista proacute-labore eacute muito diferente daquilo que denomi-namos como salaacuterio Sobre o proacute-labore natildeo existem regras obrigatoacuteria como pagamento de 13ordm salaacuterio feacuterias FGTS etc

O terceiro passo depois de ajustado o valor do proacute-labore eacute formalizar este acordo para que tenha validade juriacutedica As regras de valoraccedilatildeo e pagamento do proacute-labore devem estar previsto dentro do contrato social ou documento apartado e registrado em atas de reuniotildees dos soacutecios

O quarto passo eacute a formalizaccedilatildeo do pagamento Eacute importante que haja documentaccedilatildeo haacutebil identi-ficando o pagamento como proacute-labore e que preferencialmente seja feito por transferecircncia bancaacuteria da empresa para a conta corrente do soacutecio Eacute importante principalmente aos pequenos empresaacuterios que as contas pessoais e empresa-riais natildeo se misturem

Contabilidade Gerencial

O quinto passo eacute a contabilizaccedilatildeo O proacute-labore deve ser registrado em conta especiacutefica como custos ou despesas operacionais da empresa Seraacute classificado como custos quando a remune-raccedilatildeo for atribuiacuteda a dirigente de produccedilatildeo e como despesas operacionais quando atribuiacuteda a adminis-traccedilatildeo da empresa

O sexto passo eacute o caacutelculo e apuraccedilatildeo dos impostos Sobre o proacute-labore incide normal-mente impostos como Imposto de Renda retido na fonte com base na tabela progressiva (paacutegina 4) e a Previdecircncia Social (INSS) agrave aliacutequota de 11 independentemente do valor respeitando-se o teto da tabela de contribuiccedilotildees (paacutegina 4) Por fim evite problemas com a fiscalizaccedilatildeo agindo correta-mente dentro dos ditames da legislaccedilatildeo

A contribuiccedilatildeo para a Previdecircncia Social eacute uma proteccedilatildeo importante para os soacutecios Ele estaraacute assegurado desde a primeira contribuiccedilatildeo com direito a todos os benefiacutecios igual a um empregado com Carteira de Trabalho registrada aleacutem da aposentadoria Os empresaacuterios satildeo considerados para a Previdecircncia Social como contribuintes individuais (Lei nordm 98761999)

No caso da Previdecircncia Social aleacutem do desconto no valor recebido pelos soacutecios as empresas que optem por regimes diferentes do Simples Nacional deveratildeo contribuir tambeacutem com mais 20 sobre o valor total do proacute-labore a tiacutetulo de contribuiccedilatildeo da empresa Mesmo consi-derando elevada a carga tributaacuteria natildeo efetuar o pagamento do proacute-labore pelo seu valor justo de mercado pode ser um grave equivoco

Um planejamento financeiro e tributaacuterio poderaacute determinar as vantagens estrateacutegicas pelas escolhas das formas de remuneraccedilatildeo como proacute-labore em virtude do trabalho e distribuiccedilatildeo de lucros e juros sobre o capital proacuteprio em decor-recircncia de sua participaccedilatildeo societaacuteria

Dentre as escolhas que se apresentam sempre eacute importante um estudo caso a caso e que entre os soacutecios tudo esteja bem acordado e com antece-decircncia prevenindo conflitos ao mesmo tempo em que sejam garantidas as condiccedilotildees financeiras sustentaacuteveis para a empresa fazendo com que os valores da remuneraccedilatildeo soacute possam ser alterados com consenso entre os soacutecios

Remuneraccedilatildeo de soacutecios administradores e dirigentesProacute-labore

5

AGOSTO 2018boletimdoempresariodigitalcombr

Eacute tambeacutem facultado mediante acordo escrito estabelecer horaacuterio de trabalho de 12 horas seguidas por 36 ininterruptas de descanso obser-vados ou indenizados os intervalos para repouso e alimentaccedilatildeo

Deve ser feito diariamente o registro da jornada de trabalho anotando em folha livro de ponto ou registro eletrocircnico conforme opccedilatildeo do empregador a hora de entrada e saiacuteda no trabalho bem como o periacuteodo destinado ao repouso e alimentaccedilatildeo Quanto ao intervalo para repouso e alimentaccedilatildeo tem direito no miacutenimo uma hora e no maacuteximo duas horas admitindo-se mediante acordo escrito sua reduccedilatildeo para 30 minutos

O trabalho noturno eacute o executado entre as 22 horas de um dia e agraves 5 horas do dia seguinte Lembrando que a hora noturna tem a duraccedilatildeo de 52 minutos e 30 segundos e seraacute remunerada com o acreacutescimo de no miacutenimo 20 sobre o valor da hora diurna

Remuneraccedilatildeo

O empregador domeacutestico eacute obrigado a pagar a remuneraccedilatildeo devida ao empregado domeacutestico ateacute o dia 7 do mecircs subsequente ao da competecircncia Eacute vedado ao empregador efetuar descontos do salaacuterio do empregado domeacutestico por fornecimento de alimentaccedilatildeo vestuaacuterio higiene e moradia bem como por despesas com transporte hospedagem e alimentaccedilatildeo em caso de acompanhamento em viagem As despesas com moradia poderatildeo ser descontadas quando essa se referir a local diverso da residecircncia em que ocorrer a prestaccedilatildeo de serviccedilo desde que essa possibilidade tenha sido expressa-mente acordada entre as partes

O empregador poderaacute efetuar descontos no salaacuterio do empregado em caso de adiantamento salarial e mediante acordo escrito entre as partes para a inclusatildeo do empregado em planos de assis-tecircncia meacutedico hospitalar e odontoloacutegica de seguro e de previdecircncia privada natildeo podendo a deduccedilatildeo ultrapassar 20 do salaacuterio Estes benefiacutecios natildeo tem natureza salarial nem se incorporam agrave remuneraccedilatildeo para quaisquer efeitos

Considera-se empregado domeacutestico aquele que presta serviccedilos de forma contiacutenua subordinada onerosa e pessoal de finalidade natildeo lucrativa agrave pessoa ou agrave famiacutelia no acircmbito residencial destas por mais de dois dias por semana sendo vedada a contrataccedilatildeo de menor de 18 anos para desempenho de trabalho domeacutestico (Lei Complementar nordm 1502015)

Ao ser admitido o empregado domeacutestico deve apresentar a Carteira de Trabalho e Previdecircncia Social (CTPS) e o exame meacutedico admissional custeado pelo empregador Ao apresentar a CTPS contra recibo o empregador que o admitir teraacute o prazo de 48 horas para nela anotar o contrato de trabalho e quando for o caso o contrato por prazo determinado Nela tambeacutem seratildeo anotados os aumentos de salaacuterios e as datas de inicio e teacutermino das feacuterias

A anotaccedilatildeo do contrato de trabalho na CTPS eacute composta pelo nome nuacutemero do Cadastro de Pessoa Fiacutesica (CPF) e endereccedilo (residecircncia) do empregador municiacutepio e Unidade da Federaccedilatildeo onde se localiza a residecircncia do empregador espeacutecie de estabeleci-mento (residencial) cargo empregado domeacutestico CBO 5121-05 data de admissatildeo registro nordmflsficha(natildeo preencher) remuneraccedilatildeo especificada assinatura do empregador e data da dispensa

A contrataccedilatildeo por prazo determinado pode ser feita mediante contrato de experiecircncia de ateacute noventa dias e para atender necessidades familiares de natureza transitoacuteria e para substituiccedilatildeo tempo-raacuteria de empregado domeacutestico com contrato de trabalho interrompido ou suspenso cuja duraccedilatildeo do contrato eacute limitada ateacute ao teacutermino do evento que motivou a contrataccedilatildeo observado o limite maacuteximo de dois anos

Jornada de trabalho

A duraccedilatildeo normal do trabalho natildeo excederaacute 8 horas diaacuterias e 44 semanais podendo haver a prorro-gaccedilatildeo diaacuteria de trabalho A remuneraccedilatildeo da hora extraordinaacuteria seraacute no miacutenimo 50 superior ao valor da hora normal Poderaacute ser dispensado o acreacutescimo de salaacuterio se instituiacutedo regime de compensaccedilatildeo de horas mediante acordo escrito se o excesso de horas de um dia for compensado em outro dia

Contrato de trabalho do empregado domeacutestico Empregado Domeacutestico

Praacutetica Trabalhista

6

boletimdoempresariodigitalcombr AGOSTO 2018

Inscriccedilatildeo no Registro Especial e apresentaccedilatildeo daDIF-Papel Imune

DIF-Papel Imune

Inteligecircncia Fiscal

O Registro Especial para estabelecimentos que realizem operaccedilotildees com papel destinado agrave comercia-lizaccedilatildeo e importaccedilatildeo de papel destinado agrave impressatildeo de livros jornais e perioacutedicos foram instituiacutedos pelo artigo 1ordm da Lei 119452009 Jaacute a normatizaccedilatildeo do Registro Especial e da apresentaccedilatildeo da Declaraccedilatildeo Especial de Informaccedilotildees Fiscais relativas ao Controle do Papel Imune (DIF-Papel Imune) foi feito por meio da Instruccedilatildeo Normativa RFB nordm 9762009

Registro Especial

Os fabricantes distribuidores importadores empresas jornaliacutesticas ou editoras e graacuteficas que reali-zarem operaccedilotildees com papel destinado agrave impressatildeo de livros jornais e perioacutedicos estatildeo obrigados agrave inscriccedilatildeo no Registro Especial natildeo podendo promover o despacho aduaneiro a aquisiccedilatildeo a utilizaccedilatildeo ou a comercializaccedilatildeo do referido papel sem preacutevia satis-faccedilatildeo dessa exigecircncia

Na hipoacutetese da pessoa juriacutedica exercer mais de uma atividade seraacute atribuiacuteda Registro Especial a cada atividade Natildeo goza de imunidade o papel destinado agrave impressatildeo de livros jornais ou perioacutedicos que contenham exclusivamente mateacuteria de propaganda comercial Estas disposiccedilotildees aplicam-se inclusive agraves operaccedilotildees de transferecircncia de papel destinado agrave impressatildeo de livros jornais e perioacutedicos entre estabe-lecimentos da mesma pessoa juriacutedica

A regulamentaccedilatildeo dispotildee tambeacutem sobre a forma de concessatildeo do Registro Especial as hipoacuteteses excluiacutedas do benefiacutecio de imunidade a compe-tecircncia para concessatildeo do registro a apresentaccedilatildeo de recurso no caso de indeferimento do pedido cance-lamento do pedido e renovaccedilatildeo do registro

Apresentaccedilatildeo da DIF-Papel Imune

As pessoas juriacutedicas obrigadas ao Registro Especial ficam tambeacutem obrigadas agrave apresentaccedilatildeo da Decla-raccedilatildeo Especial de Informaccedilotildees Relativas ao Controle do Papel Imune (DIF-Papel Imune) pelo estabele-cimento matriz contendo todas as informaccedilotildees de todos os estabelecimentos sejam fabricantes distri-buidores importadores empresas jornaliacutesticas ou editoras e graacuteficas que realizarem operaccedilotildees com papel destinado agrave impressatildeo de livros jornais e perioacutedicos

A apresentaccedilatildeo da declaraccedilatildeo eacute obrigatoacuteria mesmo quando natildeo houver movimentaccedilatildeo de estoques eou produccedilatildeo no semestre-calendaacuterio

A declaraccedilatildeo deveraacute ser apresentada em meio digital por meio do programa Receitanet nos seguintes prazos em relaccedilatildeo ao 1ordm semestre de 2018 ateacute o uacuteltimo dia uacutetil do mecircs de agosto de 2018 e em relaccedilatildeo ao 2ordm semestre de 2018 ateacute o uacuteltimo dia uacutetil de fevereiro de 2019

A natildeo apresentaccedilatildeo da declaraccedilatildeo nos prazos estabelecidos sujeitaraacute a pessoa juriacutedica agraves seguintes penalidades

a) 5 natildeo inferior a R$ 10000 e natildeo superior a R$ 500000 do valor das operaccedilotildees com papel imune omitidas ou apresentadas de forma inexata ou incompleta e

b) de R$ 250000 para micro e pequenas empresas e de R$ 500000 para as demais se as informaccedilotildees natildeo forem apresentadas nos prazos estabelecidos

Caso seja apresentada a informaccedilatildeo fora do prazo mas antes de qualquer procedimento de ofiacutecio a multa de que trata a letra ldquobrdquo seraacute reduzida agrave metade

Para alterar a declaraccedilatildeo anteriormente entregue deveraacute ser apresentada declaraccedilatildeo retificadora contendo todas as informaccedilotildees anteriormente declaradas alteradas ou natildeo exceto aquelas que se pretenda excluir bem como as informaccedilotildees a serem adicionadas Faz-se necessaacuterio lembrar que a decla-raccedilatildeo retificadora substitui integralmente as infor-maccedilotildees apresentadas na declaraccedilatildeo anterior

Configuraccedilatildeo de crime contra a ordem tributaacuteria

A omissatildeo de informaccedilotildees ou a prestaccedilatildeo de informaccedilotildees falsas na declaraccedilatildeo configura hipoacutetese de crime contra a ordem tributaacuteria prevista no artigo 2ordm da Lei nordm 81371990 sem prejuiacutezo das demais sanccedilotildees cabiacuteveis podendo ainda ser aplicado o regime especial de fiscalizaccedilatildeo previsto no artigo 33 da Lei nordm 94301996

7

boletimdoempresariodigitalcombr AGOSTO 2018

Satildeo aplicaacuteveis agraves Sociedades Limitadas as regras constantes dos artigos 1052 a 1087 da Lei nordm 104062002 (Coacutedigo Civil) No entanto naquilo em que forem omissos esses dispositivos aplicam-se supletivamente as regras da Lei das Sociedades Anocircnimas se assim dispuser expressamente o contrato social ou as regras relativas agraves Sociedades Simples se o contrato social assim dispuser ou se natildeo contiver previsatildeo sobre o assunto

ldquoArt 1053 A sociedade limitada rege-se nas omissotildees deste Capiacutetulo pelas normas da sociedade simples

Paraacutegrafo uacutenico O contrato social poderaacute prever a regecircncia supletiva da sociedade limitada pelas normas da sociedade anocircnimardquo

Note-se que no fragmento da doutrina acima se estabelecida no contrato social (ou alteraccedilatildeo contratual) a regecircncia supletiva pela Lei das Socie-dades Anocircnimas as normas desta lei somente seratildeo aplicadas em mateacuterias sobre as quais seja omisso o Coacutedigo Civil nos artigos 1052 a 1087

Entatildeo as regras da Lei das Sociedades Anocircnimas somente poderatildeo disciplinar supletivamente mateacuterias agraves quais os soacutecios possam contratar ou seja temas que natildeo sejam legalmente vedados agraves Sociedades Limitadas Em regra se a mateacuteria natildeo eacute passiacutevel de disciplina no contrato social tambeacutem natildeo seraacute passiacutevel de aplicaccedilatildeo das normas da Lei das Sociedades Anocircnimas

Da mesma forma no caso da adoccedilatildeo da regecircncia supletiva natildeo implica a observacircncia de todas as regras estabelecidas paras a Sociedades Anocircnimas e tambeacutem natildeo torna mais complexa a adminis-traccedilatildeo das Sociedades Limitadas Trata-se apenas da indicaccedilatildeo da legislaccedilatildeo que seraacute aplicada agraves eventuais lacunas contratuais que natildeo possam ser resolvidas pelas regras do Coacutedigo Civil que foram atribuiacutedas agraves Sociedades Limitadas

Mateacuterias sujeitas agrave regecircncia supletiva

A destinaccedilatildeo dos lucros eacute um exemplo de mateacuteria que poderaacute ser regidas supletivamente pelas normas

Regecircncia supletiva pelas normas das sociedades anocircnimas

Sociedades Limitadas

Direito Empresarial

das Sociedades Simples ou pelas normas das Socie-dades Anocircnimas conforme o caso Na hipoacutetese de o contrato social natildeo disciplinar a destinaccedilatildeo dos lucros natildeo existiraacute obrigatoriedade de distribuiccedilatildeo de valor miacutenimo na sociedade cuja regecircncia supletiva seja pelas normas das Sociedades Simples Contudo se a regecircncia supletiva for pela Lei das Sociedades Anocircnimas a distribuiccedilatildeo eacute disciplinada pelo dividendo miacutenimo obrigatoacuterio

Vantagem da regecircncia supletiva pelas normas das Sociedades Anocircnimas

Se o contrato social nada dispuser a respeito nas omissotildees do capiacutetulo do Coacutedigo Civil que trata das Sociedades Limitadas reger-se-aacute pelas normas da Sociedade Simples constantes do proacuteprio Coacutedigo Civil

Neste momento eacute comum questionar-se sobre a vantagem ou natildeo de se adotar a regecircncia supletiva pelas normas da Sociedade Anocircnima Uma anaacutelise caso a caso sempre deve ser efetuada No entanto as normas da Sociedade Simples poderatildeo em certos casos natildeo atender integralmente agraves necessidades de uma Sociedade Limitada empresaacuteria sempre agraves voltas com razoaacutevel complexidade administrativa Como a Lei das Sociedades Anocircnimas eacute bem mais antiga de 1976 ela eacute muito mais sedimentada na jurisprudecircncia e na doutrina do que os ainda recentes dispositivos do Coacutedigo Civil de 2002 que disciplinam a Sociedade Simples

A claacuteusula contratual que comtempla expressa-mente a regecircncia supletiva da Sociedade Limitada pelas normas da Lei das Sociedades Anocircnimas poderaacute ter o seguinte teor

Claacuteusula Os casos omissos neste contrato seratildeo resolvidos com observacircncia dos preceitos contidos no Capiacutetulo do Coacutedigo Civil (Lei nordm 104062002) que disciplina as Sociedades Limitadas e nas omissotildees deste pelas normas da Lei das Sociedades Anocircnimas supletivamente conforme faculta o paraacutegrafo uacutenico do artigo 1053 do citado diploma legal

8

boletimdoempresariodigitalcombr AGOSTO 2018

AGOSTO 2018Agenda de Obrigaccedilotildees Tributaacuterias

Nota Havendo feriado local (Municipal ou Estadual) na data indicada como vencimento da obrigaccedilatildeo recomendamos consultar se a obrigaccedilatildeo deve ser recolhida antecipadamente ou postergada

Data Obrigaccedilatildeo Fato gerador Documento Coacutedigo Observaccedilotildees

03SEX

06SEG

07TER

10SEX

20SEG

Pagamento do IOF - Imposto sobre Operaccedilotildees Financeiras

IRRF - Juros CapProacuteprio e AplicFinac Precircmios e Multa Resc Contratos

Pagamento dos Salaacuterios

Pagamento do Fundo de Garantia por Tempo de Serviccedilo (FGTS)

3ordm DecJul18

3ordm DecJul18

Jul18

DARF

DARF

Recibo

O prazo de envio de coacutepia da GPS ao Sindicato ainda natildeo foi alterado por lei

GFIP SEFIP Meio eletrocircnico Conectividade Social

Verificar se a Convenccedilatildeo ou Acordo Coletivo dispotildee de outra data de vencimento para a categoria

Meio eletrocircnico Port MTE 112914

Remessa ao exteriorCombustiacuteveis

Empresas ou equiparadas

Cadastro

DAE

Recibo

GPSINSS

DARF 1020

Formulaacuterio

DARF 8741DARF 9331DARF

GPSINSS

DARF

DARF 78974574

DARF 5952

Jul18

Jul18

Jul18

Jul18

Jul18

Jul18

Jul18

Jul18

2ordf Quinz Jul18

Jul18

Jul18

Jul18

Jul18

Entrega do Cadastro Geral de Empregados e Desempregados (CAGED)

Pagamento do SIMPLES Domeacutestico

Pagamento do Salaacuterio do Empregado Domeacutestico

Enviar coacutepia da GPS aos sindicatos

Pagamento do Imposto sobre Produtos Industrializados (IPI)

Entrega do Comprovante de Juros s Capital Proacuteprio - PJ

Pagamento da Contribuiccedilatildeo de Intervenccedilatildeo no Domiacutenio Econocircmico (CIDE)

Pagamento da COFINS e PIS - Retenccedilatildeo na Fonte - Auto Peccedilas

Pagamento da Previdecircncia Social (INSS)

Pagamento da CSLCOFINSPIS - Retenccedilatildeo na fonte

Pagamento do Imposto de Renda Retido na Fonte (IRRF)

Pagamento da COFINSPIS-PASEP - EntFinanceiras e Equiparadas

DARF 40951068Jul18Pagamento IRPJCSLPIS e Cofins ndash Inc Imobiliaacuterias - RET - PMCMV

DASJul18Pagamento do SIMPLES NACIONAL MEI

Lei 1093104 Art 5ordm e IN RFB 143513DARF 4095Jul18Pagamento do IRPJCSLPIS e COFINS - Inc Imobiliaacuterias RET

DARF

DARF

1ordm Dec Ago18

1ordm Dec Ago18

GPS

Declaraccedilatildeo

Jul18

Jul18

Pagamento da Previdecircncia Social (INSS)

Escrituraccedilatildeo Fiscal Digital de Retenccedilotildees e Outras Informaccedilotildees Fiscais (EFD-Reinf)

DeclaraccedilatildeoJun18Entrega da EFD - Contribuiccedilotildees

Lei 1119605 art 70 I ldquobrdquo

IRRF - Juros CapProacuteprio e AplicFinac Precircmios e Multa Resc Contratos

Pagamento do IOF - Imposto sobre Operaccedilotildees Financeiras

Lei 1119605 art 70 I ldquobrdquo

IN RFB 125212 Art 4ordm e 7ordm

Lei Complementar 1502015

Lei Complementar 1502015 Art 35

Cigarros 24022000 Art 4ordm Lei 1193309

IN SRF 04198 Art 2ordm II

Lei 1048502 alterada p Lei 1119605

Lei 1083303 alterada p Lei 1313715

Art 70 I lsquolsquodrsquorsquo Lei 1119605 alterada p Lei 1193309

Lei 1193309

Lei 1093104 Art 5ordm e IN RBF143513

Resoluccedilatildeo CGSN 09411 Art 38

24SEX

23QUI

31SEX

Tratores veiacutec e motocicletas 8701 8702 8704 8705 e 8711

Cigarros 24029000

Automoacuteveis e chassis 8703 e 8706

Bebidas - Cap 22 TIPIDemais produtos

Cervejas sujeitas ao Tributaccedilatildeo Bebidas Frias

Demais bebidas sujeitas ao RET

Carnecirc Leatildeo

Ganhos de Capital - Alienaccedilatildeo de bens e direitos

Lei 1048502 alterada p Lei 1119605

Renda Variaacutevel

RIR99 art 859

IN RFB 111210 Art 4ordm

Contribuiccedilatildeo Facultativa - Art583 CLT

IN RFB nordm 17942018

IN RFB nordm 17612017

IN RFB 9762009

Maacutequinas 8429 8432 e 8433

DARF 5110

DARF 1097DARF 1097

DARF 0676

DARF 0668DARF 5123

DARF 0821

DARF 0838

DARF

DARF

DARF

DARF 0507

DARF

DARF 2927

Declaraccedilatildeo

GRCSU

DARF 0211

Declaraccedilatildeo

Declaraccedilatildeo

DARF 0190

DARF 6015

DARF 46008523

DARF

Jul18

Jul18

Jul18

1ordf Quinz Ago18

Jul18

2ordm Trim18

Jul18

Jul18

Jul18

Jul18

Jul18

Ano 2017

Jul18

1ordm semestre2018