Governança de Riscos - HSBC Brasil · A metodologia de avaliação de Risco de Crédito, além de...

20

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas controladas agora são parte da Organização Bradesco. Governança de Riscos Junho de 2016

Transcript of Governança de Riscos - HSBC Brasil · A metodologia de avaliação de Risco de Crédito, além de...

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas controladas agora são parte da Organização Bradesco.

Governança de Riscos

Junho de 2016

2

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Sumário

Visão Geral ........................................................................................................ 3

Matriz Funcional da Diretoria de Risco .................................................................. 4

Estrutura de Governança Sênior de Comitês, composição e propósitos .................... 5

Gestão de Risco de Crédito ............................................................................... 7

Controle do Risco de Crédito ............................................................................... 7

Concessão de Crédito ......................................................................................... 8

Políticas de Crédito ............................................................................................ 9

Metodologia utilizada para avaliação dos clientes e da Carteira de Crédito .............. 10

Análises de Estresse ........................................................................................ 11

Gestão de Risco de Mercado ........................................................................... 12

Segmentação ................................................................................................... 12

Por tipo de carteira .................................................................................... 12

Por instituições do Grupo HSBC ................................................................ 13

Por unidade geográfica.............................................................................. 14

Atribuições ...................................................................................................... 14

Gestão de Risco Operacional .......................................................................... 16

Objetivo .......................................................................................................... 16

Organização e responsabilidades ....................................................................... 16

Mensuração e monitoramento ............................................................................ 18

Abordagem de avaliação de Risco Operacional .................................................... 19

Registro .......................................................................................................... 20

3

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Visão Geral

O Conglomerado HSBC tem a responsabilidade primária pelo Gerenciamento

de Riscos através da definição de políticas e procedimentos e através do

desenvolvimento de processos para identificação, avaliação e controle de

riscos.

No Conglomerado HSBC, a responsabilidade pela Gestão de Riscos está

confiada à Diretoria Executiva que deve implementar, manter, divulgar e

monitorar uma estrutura de governança em conformidade com os padrões do

grupo e regulamentações locais.

A estrutura estabelecida de governança e responsabilidades para o

gerenciamento dos riscos garante uma gestão efetiva dos riscos do

Conglomerado HSBC. A Diretoria Executiva e o Presidente têm a

responsabilidade primária sobre a gestão de risco no Conglomerado HSBC. A

Diretoria Executiva aprova o nível de apetite por risco, planos e metas de

desempenho para as áreas e departamentos, a nomeação de executivos

seniores, a delegação de autoridade para aprovação de crédito e outros riscos,

bem como o estabelecimento de procedimentos para o seu monitoramento e

controle. De uma maneira geral essas atividades estão alinhadas com

orientações das administrações regional e global do HSBC.

Através de uma série de comitês de governança, em que se destaca o Comitê

de Gerenciamento de Risco (“Risk Management Committee” ou “RMC”), o

Conglomerado HSBC formula as políticas de riscos, exercita a delegação de

autoridade relacionada com risco e supervisiona os controles e apetite de risco.

O RMC monitora todas as categorias de risco, recebe relatórios sobre o

desempenho e problemas emergentes, determina as ações a serem tomadas e

revisa a eficácia da estrutura de gerenciamento de risco do Conglomerado

HSBC.

4

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

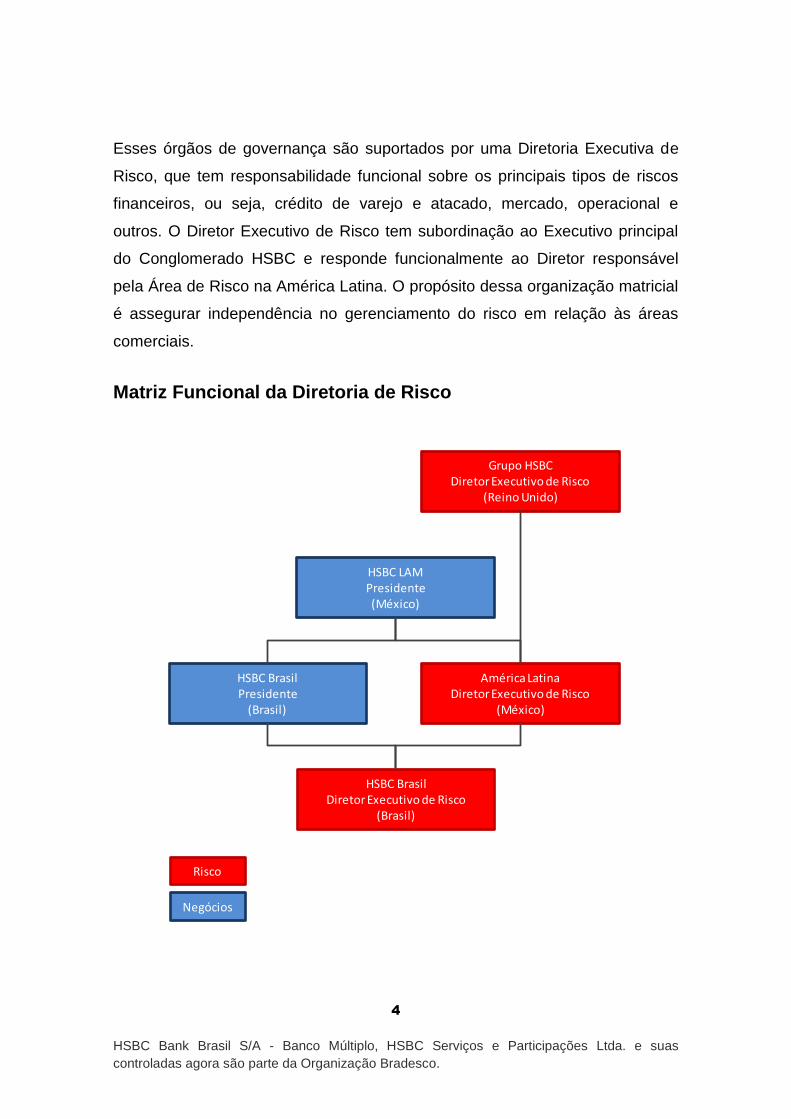

Esses órgãos de governança são suportados por uma Diretoria Executiva de

Risco, que tem responsabilidade funcional sobre os principais tipos de riscos

financeiros, ou seja, crédito de varejo e atacado, mercado, operacional e

outros. O Diretor Executivo de Risco tem subordinação ao Executivo principal

do Conglomerado HSBC e responde funcionalmente ao Diretor responsável

pela Área de Risco na América Latina. O propósito dessa organização matricial

é assegurar independência no gerenciamento do risco em relação às áreas

comerciais.

Matriz Funcional da Diretoria de Risco

Grupo HSBCDiretor Executivo de Risco

(Reino Unido)

América LatinaDiretor Executivo de Risco

(México)

HSBC BrasilDiretor Executivo de Risco

(Brasil)

HSBC LAMPresidente(México)

HSBC BrasilPresidente

(Brasil)

Risco

Negócios

5

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Estrutura de Governança Sênior de Comitês, composição e

propósitos

O Grupo HSBC possui uma estrutura de Comitês que, por meio de uma visão

holística da organização, gerencia e controla os riscos, incluindo o risco de

crédito.

Executive Committee (EXCO): periodicidade mensal; representado pelo quadro

de diretores responsáveis pelas decisões de planejamento e de estratégias que

têm impacto na missão, visão e resultados gerais do HSBC Brasil;

Assets and Liabilities Committee (ALCO): periodicidade mensal; engloba

Finanças, Tesouraria e executivos de negócios para discutir mensalmente o

balanço, liquidez e posicionamento quanto aos riscos de mercado;

Risk Management Committee (RMC): periodicidade mensal; assegura a

implementação e a manutenção de controles e gestão de riscos conforme

exigências locais e do Grupo HSBC. Esse comitê abrange os riscos de crédito,

mercado, operacional e outros riscos do HSBC Brasil;

Stress Testing and Economic Capital Committee (STECC): periodicidade

trimestral; tem por objetivo monitorar e analisar os resultados de testes de

stress aplicados para os riscos de mercado, crédito, operacional;

Model Oversight Committee (MOC): composto por membros das áreas de

Risco, Businesses, IT, Finanças e Independent Review, tem a responsabilidade

de dirigir, supervisionar e recomendar / aprovar a criação, desenvolvimento,

implementação, validação e monitoramento de modelos de crédito para o

atacado e varejo de risco de crédito. Os comitês estão estruturados para

atender especificamente as áreas de atacado e varejo e reportam-se aos seus

correspondentes no âmbito regional e global;

Comitê de Auditoria: periodicidade trimestral; para atender exigência imposta

pela Resolução CMN nº 3.198/2004, Composto por três executivos do banco,

tem por objetivo revisar, previamente à publicação, as demonstrações

6

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

contábeis semestrais, inclusive notas explicativas, relatórios da administração e

parecer do auditor independente, avaliar a efetividade das auditorias

independente e interna, inclusive quanto à verificação do cumprimento de

dispositivos legais e normativos aplicáveis à instituição, além de regulamentos

e códigos internos; avaliar o cumprimento, pela administração da instituição,

das recomendações feitas pelos auditores independentes ou internos;

estabelecer e divulgar procedimentos para recepção e tratamento de

informações acerca do descumprimento de dispositivos legais e normativos

aplicáveis à instituição, além de regulamentos e códigos internos, inclusive com

previsão de procedimentos específicos para proteção do prestador e da

confidencialidade da informação; recomendar, à diretoria da instituição,

correção ou aprimoramento de políticas, práticas e procedimentos identificados

no âmbito de suas atribuições;

Retail Credit & Risk Committee (RCRC): periodicidade mensal; tem por objetivo

monitorar e gerenciar a performance e o risco dos portfólios de Varejo com os

padrões do Grupo HSBC.

7

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Gestão de Risco de Crédito

O Risco de Crédito é a possibilidade de ocorrência de perdas associadas ao

não cumprimento pelo tomador ou contraparte de suas respectivas obrigações

financeiras nos termos pactuados, à desvalorização de contrato de crédito

decorrente da deterioração na classificação de risco do tomador, à redução de

ganhos ou remunerações, às vantagens concedidas na renegociação e aos

custos de recuperação.

Surge principalmente de empréstimos e adiantamentos e de contratos de

arrendamento, mas também está presente em certos produtos registrados em

contas de compensação, tais como garantias, valor de referência (notional) dos

derivativos, e também do posicionamento do HSBC Brasil em instrumentos de

dívida. Entre os riscos em que o HSBC Brasil incorre, o Risco de Crédito gera a

maior exigência de capital regulatório.

Controle do Risco de Crédito

Visando mitigar o Risco de Crédito, o HSBC Brasil atua continuamente no

acompanhamento dos processos das atividades de crédito, no aprimoramento,

aferição e elaboração de inventários de seus modelos, bem como no

monitoramento de concentrações e na identificação de novos componentes que

ofereçam riscos de crédito.

Adicionalmente, o direcionamento dos esforços, focado na utilização de

modelos avançados de mensuração de riscos e na melhoria contínua dos

processos, reflete no desempenho da carteira de crédito nos diversos cenários,

tanto em resultados, quanto em robustez.

No controle e gestão do Risco de Crédito, dentre as principais atividades,

destacamos:

8

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Backtesting (teste de aderência) e calibração dos modelos utilizados para

mensuração de riscos da carteira de crédito;

Participação ativa no processo de melhoria de modelos de classificação

de riscos de clientes;

Acompanhamento de grandes riscos por meio do monitoramento

periódico e antecipação dos principais eventos de inadimplência;

Acompanhamento de provisões frente às perdas esperadas e

inesperadas;

Revisão contínua de processos internos, inclusive papéis e

responsabilidades, capacitação e demandas de tecnologia da

informação;

Participação na avaliação de riscos, quando da criação ou revisão de

produtos e serviços.

Concessão de Crédito

Sob responsabilidade da Diretoria Executiva de Risco, o processo de

gerenciamento do Risco de Crédito do HSBC Brasil atende às determinações

dos manuais funcionais do Grupo HSBC, dos Comitês de Governança de Risco

e do Banco Central do Brasil, além de pautar-se nos objetivos de segurança,

qualidade, liquidez e diversificação na aplicação dos ativos de crédito.

Na constante busca por agilidade e rentabilidade nos negócios, são utilizadas

metodologias direcionadas e adequadas em cada segmento em que o Banco

atua, orientando a concessão de operações de crédito e a fixação de limites

operacionais.

As propostas de crédito tramitam por um sistema automatizado e parametrizado

com o propósito de fornecer subsídios imprescindíveis para a análise, a

concessão e o acompanhamento dos créditos concedidos, minimizando, assim,

os riscos inerentes às operações de crédito.

9

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Para a concessão de créditos massificados, os sistemas especializados de

Credit Scoring e Behavior Scoring possibilitam maior agilidade e confiabilidade,

além da padronização de procedimentos no processo de análise e deferimento

dos créditos.

Os negócios são diversificados, pulverizados e destinados a indivíduos e

instituições que demonstrem capacidade de pagamento e idoneidade,

procurando sempre ampará-los com garantias condizentes com os riscos

assumidos, considerando as finalidades e os prazos dos créditos concedidos.

Políticas de Crédito

As políticas de administração de risco do HSBC Brasil estão em uma hierarquia

de manuais de política para todo o Grupo HSBC para comunicar os padrões,

instruções e orientações para os colaboradores do HSBC Brasil. Elas apoiam o

apetite de risco e estabelecem procedimentos para monitorar e controlar riscos,

com relatórios pontuais e confiáveis à gerência.

O HSBC Brasil regularmente revisa e atualiza suas políticas, sistemas e

metodologias de administração de risco para refletir mudanças na lei,

regulamentos, mercados, produtos e melhores práticas.

A estrutura da gestão de Risco de Crédito contém políticas e estratégias para a

gestão de risco documentadas, que estabelecem limites operacionais,

mecanismos de mitigação de risco e procedimentos destinados a manter a

exposição ao Risco de Crédito em níveis aceitáveis pelos padrões do Grupo

HSBC. As políticas de crédito do HSBC Brasil abrangem, entre outros aspectos:

Filosofia do HSBC Brasil quanto à concessão e avaliação de crédito;

Políticas operacionais;

Políticas de segmentos;

10

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Políticas de Grupo Econômico;

Políticas relacionadas à cobrança, renegociação e recuperação de

créditos.

Os gerentes de agência têm alçadas diferenciadas para envio de propostas de

crédito para serem avaliadas pela Área de Crédito em função de algumas

regras, como por exemplo, o porte das agências.

Metodologia utilizada para avaliação dos clientes e da Carteira

de Crédito

A metodologia de avaliação de Risco de Crédito, além de fornecer subsídios ao

estabelecimento de parâmetros mínimos para concessão de crédito e gestão de

riscos, possibilita a definição de políticas de crédito diferenciadas em função das

características e do porte do cliente. Com isto, oferece embasamento tanto para

a correta precificação das operações, quanto para a definição de garantias

adequadas a cada situação.

As classificações de risco para grupos econômicos - pessoas jurídicas -

fundamentam-se em procedimentos estatísticos e julgamentais parametrizados,

informações quantitativas e qualitativas. Essas classificações são efetuadas de

modo corporativo e acompanhadas periodicamente, com o objetivo de preservar

a qualidade da carteira de crédito.

Para as pessoas físicas, as classificações de risco tomam por base algumas

variáveis cadastrais, tais como: renda, patrimônio, restrições e endividamento,

além do histórico de relacionamento com o Banco, valendo-se também de

modelos estatísticos de avaliação de crédito.

A constituição de provisões para perdas de crédito fundamentam-se nos

critérios estabelecidos pela Resolução No 2.682, do Conselho Monetário

Nacional.

11

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Análises de Estresse

Análises de cenário para testes de estresse são mecanismos importantes para

entender a sensibilidade do capital e dos planos de negócio do HSBC Brasil em

situações de eventos extremos, mas plausíveis. Além de considerar o efeito

financeiro potencial sobre os planos de negócio, essa ferramenta fornece à

Diretoria Executiva a possibilidade de estabelecer planos de ação para mitigar

tais eventos.

Exercícios periódicos são realizados para comparar o capital requerido

disponível em relação ao volume demandado em cenários de estresse,

incluindo a deterioração do cenário econômico global de forma mais severa do

que aquela que está sendo experimentada. Técnicas qualitativas e quantitativas

são utilizadas para estimar o impacto potencial sobre a posição de capital do

HSBC Brasil sob tais cenários.

Os exercícios desenvolvidos pelo HSBC Brasil incluem cenários estabelecidos

pelo Grupo HSBC e eventos específicos analisados pela administração local.

Os resultados desses exercícios são discutidos no comitê específico para este

fim (STECC), assim como a formulação de medidas de mitigação.

No âmbito da análise quantitativa, os modelos estatísticos / matemáticos

aplicados passam por revisão independente e avaliação do comitê de

modelagem (MOC).

Apesar das projeções do Banco não poderem cobrir todas as eventualidades e

tampouco identificar com precisão eventos futuros, vários dos cenários

analisados no passado fornecem à Diretoria Executiva uma percepção adicional

das ações necessárias para mitigar o risco de que eventos semelhantes

aconteçam no futuro.

12

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Gestão de Risco de Mercado

O objetivo da administração de Risco de Mercado do Grupo HSBC é gerenciar

e controlar as exposições oriundas dos fatores de Risco de Mercado, a fim de

manter um perfil de risco adequado com o apetite determinado pela diretoria.

O Risco de Mercado consiste na possibilidade de perda por oscilações de

preços e taxas de juros uma vez que a carteira de ativos e passivos pode

apresentar descasamentos de prazos, moedas e indexadores.

A área de Risco de Mercado do HSBC Brasil está relacionada a uma estrutura

independente das áreas de negócios e auditoria conforme políticas globais da

instituição e atendendo às exigências dos órgãos reguladores.

Segmentação

Por tipo de carteira

O HSBC Brasil possui uma política claramente definida por Product Control,

distinguindo as carteiras de negociação e não negociação de acordo com a

intenção de negociação ou não.

Adicionalmente à política de definição da segregação das carteiras, o HSBC

Brasil possui a definição de controles dessas carteiras que restringem a

reclassificação das posições e estabelecem limites para a revenda de posições

classificadas na carteira de não negociação.

O texto a seguir descreve de forma resumida, a definição de cada uma dessas

carteiras:

Carteiras de negociação: inclui as posições da Tesouraria assumidas

para viabilizar a precificação adequada das demandas de clientes, além

13

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

das operações utilizadas para a gestão dos riscos gerados por estas

posições;

Carteiras de não negociação: incluem posições oriundas da

administração do risco de taxa de juros dos ativos e passivos não

incluídos nas carteiras de negociação, tais como ativos e passivos

originados no banco de varejo, ativos e passivos do banco comercial,

investimentos financeiros designados como disponíveis para venda e

mantidos até o vencimento e exposições oriundas de operações de

outras empresas do HSBC Brasil.

A área de Risco de Mercado mantém limites específicos para cada um dos

tipos de carteira citados, levando em consideração a natureza do negócio e o

risco embutido em cada uma delas.

Por instituições do Grupo HSBC

O processo de transferência do Risco de Mercado, para a carteira da

Tesouraria (ou Global Markets), oriundo das operações do banco comercial,

devem seguir as políticas de transferência (buy-in) e transfer pricing definidos

pela área de Asset, Liability and Capital Management (ALCM). Global Markets,

por meio da estrutura de Balance Sheet Management (BSM), é responsável por

sua gestão e dispõe de recursos tecnológicos e capacidade técnica para a sua

adequada gestão. A única exceção são os ativos de propriedade1 das

empresas do HSBC Brasil regulamentadas pela SUSEP (Seguradora, Vida e

Previdência e Capitalização), para tais empresas é aplicada governança

própria. Por essa razão, existe um acompanhamento específico de tais

empresas pela área de Risco de Mercado.

O controle do risco de taxa de juros relacionados à gestão de ativos e passivos

(ALM), incluindo transfer pricing, e a gestão do Capital, tanto regulatório quanto

econômico, são de responsabilidade da área de Asset, Liability and Capital

1 Posições de terceiros (fundos de previdência – PGBL/VGBL, capitalizações, etc.) não fazem parte do

escopo da área de Risco de Mercado.

14

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Management (ALCM) que é parte da estrutura de finanças e também

independente da área de negócios.

Por unidade geográfica

O escopo da área de Risco de Mercado abrange do ponto de vista geográfico,

todas as entidades parte do conglomerado econômico financeiro, inclusive a

agência de Cayman.

Atribuições

A estrutura de Risco de Mercado tem a missão de medir e controlar o Risco de

Mercado do HSBC Brasil por meio de métricas e estrutura de limites que estão

alinhadas com a governança global do Grupo HSBC, fornecendo informação

relevante para a tomada de decisão. As principais atribuições da estrutura de

Risco de Mercado são:

Gestão de Risco de Mercado: consiste nas atividades de identificação,

mensuração e acompanhamento (por meio de reportes e propostas de

ações mitigatórias quando aplicável) do risco de mercado. A função de

gestão de risco de mercado também é responsável pela definição dos

limites operacionais para risco de mercado. Engloba o monitoramento

proativo do Risco de Mercado junto às áreas de negócios, o processo de

revisão e monitoração dos limites;

Controle de Risco de Mercado: é responsável pelo processo operacional

relacionado ao processo de mensuração e monitoramento das

exposições versus limites operacionais definidos pela equipe de gestão

de Risco de Mercado. A equipe de controle possui a responsabilidade de

calcular as métricas e produzir os relatórios que são enviados

diariamente para as áreas de risco, negócios e outros stakeholders;

Definição e revisão de metodologias de Risco de Mercado: trata-se da

definição das metodologias e procedimentos adotados para

mensuração, calibração e monitoramento do Risco de Mercado, de

15

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

forma a atender às exigências tanto do Grupo HSBC, quanto dos órgãos

reguladores. A definição e validação das metodologias são efetuadas

por áreas globais e a área de Risco de Mercado local atua na

implantação destes modelos e no processo de revisão quando

identificada a necessidade de adequação às particularidades do

mercado e das regulamentações locais e internacionais;

Especificação e validação de sistemas de risco: consistem na

especificação e validação dos sistemas de riscos existentes para

apuração e controle de Risco de Mercado junto à área de tecnologia da

informação do Grupo HSBC;

Aprovação de novos produtos e subjacentes: atuação na análise dos

fatores de Risco de Mercado de um novo produto e/ou subjacente

aprovando-o ou não e impondo as devidas restrições e limites. Tal

análise leva em conta fatores como liquidez, sensibilidade a risco de

mercado e comportamento das exposições em situações de estresse de

mercado.

16

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Gestão de Risco Operacional

Risco Operacional é a possibilidade de ocorrência de perdas resultantes de

falha, deficiência ou inadequação de processos internos, pessoas e sistemas,

ou de eventos externos, incluindo perdas legais.

O Risco Operacional é relevante a cada aspecto do negócio do HSBC Brasil e

cobre uma ampla gama de destes. Perdas que surgem a partir de fraudes,

atividades não autorizadas, erros, omissões, ineficácia e falhas encaixam-se na

definição de Risco Operacional.

O HSBC Brasil tem ciência de que perdas operacionais podem acontecer

devido a uma grande variedade de motivos, inclusive eventos raros, porém

extremos.

Objetivo

O objetivo da gestão de Risco Operacional do HSBC Brasil é administrar e

controlar o Risco Operacional de maneira eficiente dentro de níveis aceitáveis,

consistentes com seu apetite de risco.

Organização e responsabilidades

A gestão de Risco Operacional no HSBC Brasil segue uma estrutura de três

linhas de defesa. Para um gerenciamento de risco robusto, deve existir uma

separação clara entre as responsabilidades da Primeira, Segunda e Terceira

Linha de Defesa. A Primeira Linha tem a propriedade final dos riscos e

controles, com uma Segunda Linha independente oferecendo supervisão,

contestação e aconselhamento para a Primeira Linha de Defesa.

A primeira e principal linha de defesa encontra-se nas próprias unidades de

negócio e suporte, contemplando todos os funcionários da estrutura, visto

17

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

estarem envolvidos na rotina dos processos e serem os responsáveis pela

implementação e execução das ações e controles correspondentes aos riscos

existentes. O HSBC Brasil possui uma estrutura de validação de controles –

BRCMs (Business Risk and Control Managers), cuja função é garantir a

implementação e efetividade dos controles em cada processo.

A segunda linha de defesa é composta pela área de Risco Operacional e pelas

áreas especialistas em um determinado Risco Operacional, que atuam de

forma independente da Primeira Linha de Defesa. Essas áreas especialistas

são responsáveis por definir a política além de prover direcionamento e desafio

com relação a Risco Operacional. A Segunda Linha de Defesa define o limite

geral de apetite de risco para a área de risco sob sua responsabilidade e

suporta a definição de apetite de risco para cada área de business.

A área de Risco Operacional é responsável pela política de Risco Operacional

e pela estrutura de gerenciamento de risco operacional do HSBC Brasil. A sua

principal responsabilidade é fornecer consultoria e direcionamento para

assegurar um desafio independente em situações em que os riscos não estão

sendo adequadamente identificados e/ou gerenciados dentro do apetite de

risco aprovado. A área de Risco Operacional é responsável por definir o apetite

de risco operacional gerenciando os requerimentos de capital operacional

associados.

Terceira linha de defesa: A Auditoria Interna fornece garantia independente

para a administração e para o Comitê de Auditoria de que o gerenciamento de

risco operacional, governança e processos de controles internos estão

operando efetivamente.

Em conformidade com a Resolução No 3.380, Risco Operacional é organizado

como uma disciplina de risco independente dentro da divisão de Risco do

HSBC Brasil. A função de Risco Operacional no Brasil reporta diretamente para

o Diretor Executivo de Risco (CRO – Chief Risk Officer), tendo como

18

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

atribuições o estabelecimento das políticas de Risco Operacional, capacitação

dos colaboradores da instituição, controles de perdas operacionais, planos de

ação para reduzir o impacto das mesmas, levantamento e validação de mapas

de risco e desenvolvimento do modelo avançado de mensuração de capital

para Risco Operacional (AMA) e gerenciamento do método SMA de cálculo de

capital.

Mensuração e monitoramento

Atualmente, atendendo aos requerimentos do Banco Central, o capital alocado

para Risco Operacional é calculado dentro da abordagem padronizada

alternativa simplificada, que não leva em consideração fatores de risco da

instituição.

Com o objetivo de ter um processo da gestão de risco nos melhores padrões

internacionais, e em linha com a visão do regulador brasileiro, está em

desenvolvimento o Modelo Avançado de Mensuração de Capital para Risco

Operacional (AMA). A abordagem avançada consiste em um modelo interno

baseado na exposição ao risco de cada instituição. Este modelo deve

considerar todos os quatro elementos definidos em Basileia II:

Base de dados interna de perdas;

Base de dados externa de perdas;

Análise de cenários;

Fatores de controle interno e ambiente de negócios.

Como se trata de um modelo interno, o mesmo deve ser submetido para

análise e aprovação pelo Banco Central do Brasil para então ser utilizado

oficialmente.

19

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Abordagem de avaliação de Risco Operacional

Avaliações de Risco Operacional são desempenhadas por unidades e funções

individuais de negócio, com suporte e coordenação de especialistas da

estrutura de Risco Operacional da Instituição. Cada negócio e/ou função deve

executar um processo contínuo de identificação e avaliação de riscos. Quando

o risco for avaliado como “alto” (quanto à severidade, probabilidade e perda

esperada de acordo com critérios internos do HSBC Brasil) a gestão do

negócio propõe um plano de ação para mitigar o risco, devendo ser levado em

consideração o custo-benefício desta solução.

Para isto, novos processos foram implementados e são executados em

conjunto entre a unidade de Risco Operacional, as áreas de negócio envolvidas

e as áreas de suporte, tais como:

Risk & Control Assessment (RCA): Processo de identificação preventiva

dos principais riscos operacionais, capazes de impactar

significativamente a área de negócio e/ou o HSBC Brasil, do ponto de

vista financeiro, regulatório ou de reputação do banco. Também

identifica e avalia os controles associados, propondo ações mitigadoras

quando necessário. O processo RCA também contém o

desenvolvimento dos planos de Monitoramento de Controle Interno dos

Negócios e das Funções, permitindo que os recursos sejam priorizados

para as áreas de maior risco.

Scenario Analysis (SA): Elaboração de cenários extremos para os

principais riscos identificados na instituição, onde são avaliados os

impactos potenciais e levantados os controles-chave que mitigam estes

riscos. As informações destes cenários são base para o cálculo de

capital dentro do Modelo Avançado de Mensuração de Capital para

Risco Operacional (AMA).

20

HSBC Bank Brasil S/A - Banco Múltiplo, HSBC Serviços e Participações Ltda. e suas

controladas agora são parte da Organização Bradesco.

Registro

O Grupo HSBC utiliza um sistema global (ORION), com uma base de dados

centralizada para registrar suas avaliações de risco, eventos de perda, planos

de ação e respectivas datas propostas de implementação. Além disso, o

ORION também concentra os processos e informações necessárias para a

utilização da abordagem avançada de mensuração de capital. Estas

informações são mantidas segregadas por unidade de negócio. A

responsabilidade pela atualização e qualidade dos dados do sistema é

compartilhada entre as áreas de negócio e suporte e a área de Risco

Operacional.

Paralelamente ao ORION, o sistema GWIS é utilizado localmente para o fluxo

de cadastro, análise e contabilização automática de eventos de perda.