Governança de TI - Aula02 - Conceitos em Governanca corporativa

49

GOVERNANÇA DE TECNOLOGIA DA INFORMAÇÃO AULA 02 – CONCEITOS EM GOVERNANÇA CORPORATIVA 1 o semestre 2016 Prof. Maigon Nacib Pontuschka [email protected]

-

Upload

ceuljiulbra-centro-universitario-luterano-de-ji-parana -

Category

Technology

-

view

719 -

download

0

Transcript of Governança de TI - Aula02 - Conceitos em Governanca corporativa

GOVERNANÇA DE TECNOLOGIA DA INFORMAÇÃO

AULA 02 – CONCEITOS EM GOVERNANÇA CORPORATIVA

1o semestre 2016

Prof. Maigon Nacib Pontuschka

O que é uma

EMPRESA?

Uma empresa é um conjunto

organizado de meios com vista a

exercer uma atividade particular,

pública, ou de economia mista, que

produz e oferece bens e/ou

serviços, com o objetivo de atender

a alguma necessidade humana.

EMPRESAS PODEM TER

1. Capital Fechado ( LTDA.), a empresa dispõe do capital social na mão de sócios

que a controlam, e, não estão na Bolsa de valores as suas ações para negócios.

2. Capital Aberto (S/A), dispõe de parte de seu capital em ações na bolsa de

valores, para negociação ou chamada de capital para aumento do capital social

ou por busca de recursos para caixa.

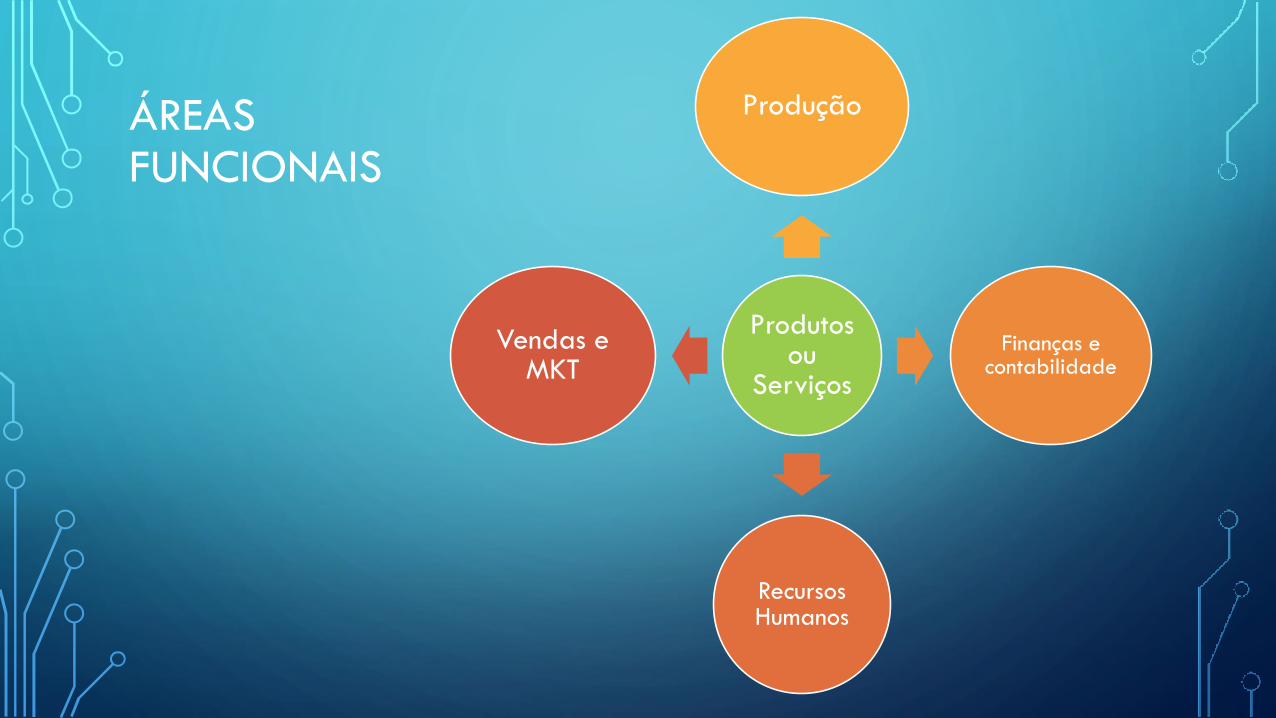

ÁREAS FUNCIONAIS

Produtos ou

Serviços

Produção

Finanças e contabilidade

Recursos Humanos

Vendas e MKT

A IMPORTÂNCIA DA GOVERNANÇA CORPORATIVAhttps://youtu.be/3K-KWaUjBMk

TORNA-SE TEMA DOMINANTE A PARTIR DE ESCÂNDALOS FINANCEIROS NOS EUA

Enron, Worldcom e Tyco.

• A gravidade dos escândalos abalou a confiança de investidores, realçando a

necessidade das empresas de proteger o interesse de todos os seus

STAKEHOLDERS (partes interessadas).

STAKEHOLDERS???

Comunidade/

Meio Ambiente

Acionistas

Fornecedores

Credores

Empregados

Concorrentes

INTERESSADOS INTERNOS E EXTERNOS

Internos: funcionários,

gestores e donos

Externos: fornecedores,

sociedade, governo,

credores, acionistas,

clientes, concorrentes

A TRANSPARÊNCIA PASSA A SER

UMA EXIGÊNCIA GLOBAL.

O que fala mais

alto?

CEO

D. RH D. F D.MKT

ViceEstrutura sem

GC

PN

Conselho de

administração

ACIONISTAS(ORDINÁRIAS)

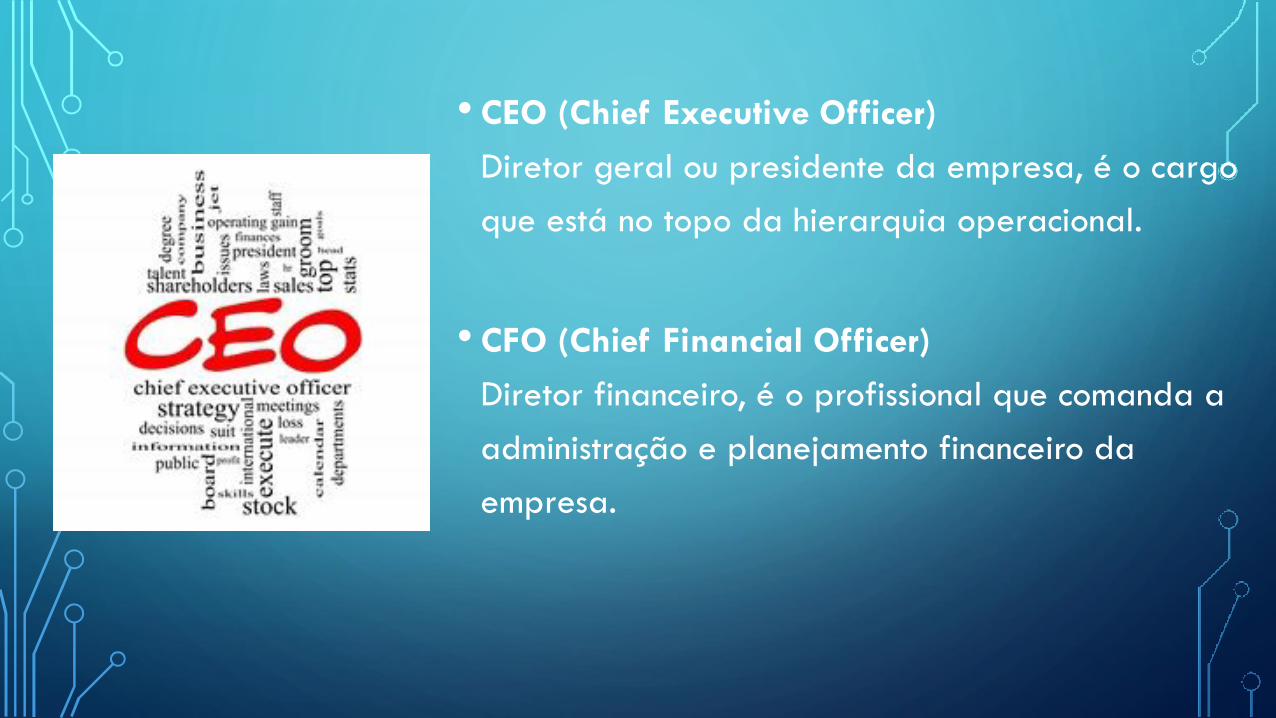

• CEO (Chief Executive Officer)

Diretor geral ou presidente da empresa, é o cargo

que está no topo da hierarquia operacional.

• CFO (Chief Financial Officer)

Diretor financeiro, é o profissional que comanda a

administração e planejamento financeiro da

empresa.

• CIO (Chief Information Officer)

Diretor de Tecnologia da Informação, fica

responsável por toda a informática de

uma empresa.

• CTO (Chief Technical Officer)

Diretor técnico, mais presente em empresas de TI e

indústrias, dirige ações de cunho tecnológico e/ou

científico.

Governança Corporativa é um sistema de gestão pelo qual

as organizações são dirigidas, monitoradas e incentivadas,

envolvendo o relacionamento entre, Acionistas/Cotistas,

Conselho de Administração, Diretoria Executiva, Auditoria

independente, Conselho Fiscal e Comitê de Auditoria.

As boas práticas de governança convertem princípios em

recomendações objetivas, alinhando interesses com a

finalidade de preservar a reputação da organização e de

otimizar seu valor social, facilitando seu acesso a recursos e

contribuindo para sua longevidade. (Guia do IBGC)

DEFINIÇÃO

(Guia IBGC)

DEFINIÇÃO

Governança é o conjunto de responsabilidades e práticas

exercidas pela diretoria e pela gerência executiva com o

objetivo de prover uma direção estratégica à empresa,

assegurando que seus objetivos sejam alcançados e seus

riscos gerenciados apropriadamente, verificando que seus

recursos sejam usados de forma responsável, com ética e

transparência. (SANTOS e BARUQUE, 2010)

O QUE É GOVERNANÇA?

O processo de governança procura responder 4 questões:

1. A empresa está fazendo as coisas certas?

2. Se a empresa está atuando de forma correta?

3. O uso de recursos é eficaz e eficiente?

4. Os objetivos estabelecidos são alcançados?

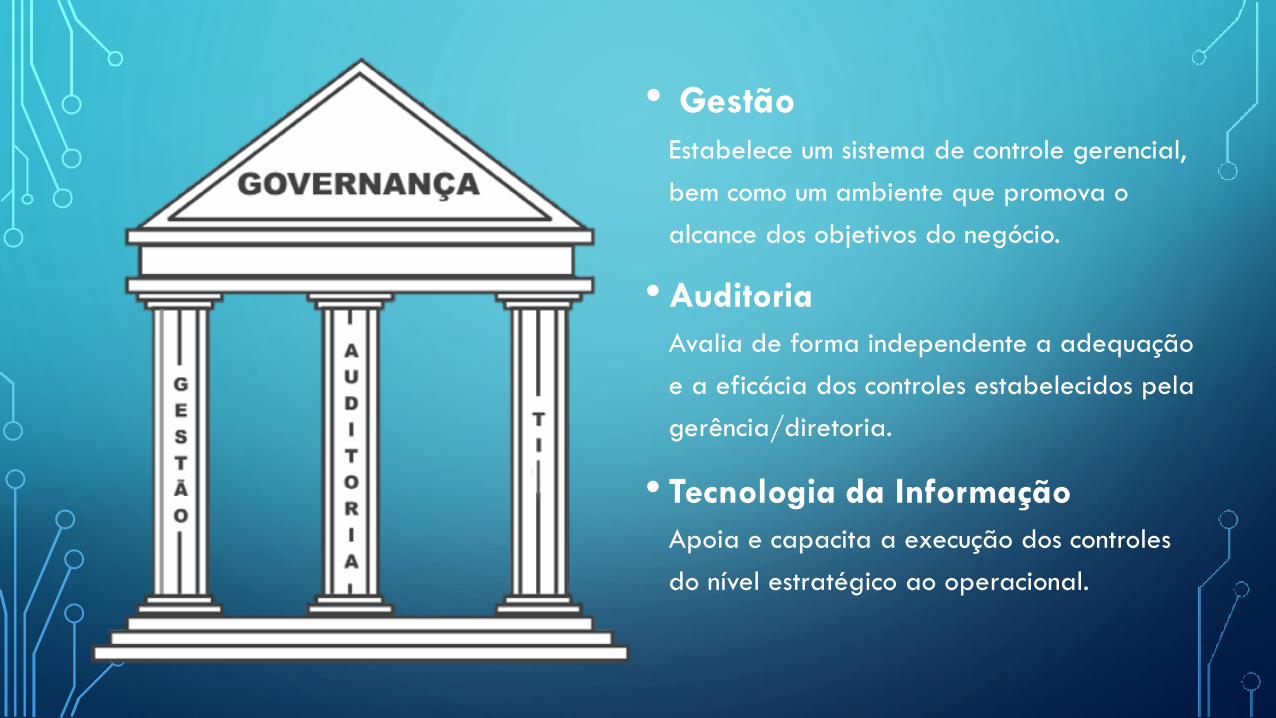

• Gestão

Estabelece um sistema de controle gerencial,

bem como um ambiente que promova o

alcance dos objetivos do negócio.

•Auditoria

Avalia de forma independente a adequação

e a eficácia dos controles estabelecidos pela

gerência/diretoria.

• Tecnologia da Informação

Apoia e capacita a execução dos controles

do nível estratégico ao operacional.

O PAPEL DO CONSELHO DE ADMINISTRAÇÃOhttps://youtu.be/1AArvpHudj8

CONSELHO DE ADMINISTRAÇÃO ou Conselho Deliberativo

1. Órgão deliberativo - análise, debate e decisão

2. Estruturado – equipe interativa que atue no direcionamento da

empresa aos seus principais objetivos e resultados previamente

estabelecidos.

3. Proteger o patrimônio da empresa e de

4. Maximizar o retorno dos investimentos dos acionistas

EVOLUÇÃO E TENDÊNCIAS DE ATUAÇÃO DOS CAs(OLIVEIRA, 2006)

A) Empresas não S.A. (Sociedade Anônima) também terão Conselhos de Administração

B) CAs terão cada vez mais, forte atuação estratégica

C) Atuação como contrapartida do modelo de gestão da empresa

D) Ampliação da equipe administrativa da empresa

E ) CAs formados por conselheiros profissionais

F) Facilitar administração voltada às expectativas dos acionistas

G) Aprimoramento contínuo da transparência, da prestação de contas e da ética

H) Conselhos internacionais

I) Maior amplitude de atuação – foco em Governança Corporativa

PRINCIPAIS FERRAMENTAS DA GChttps://youtu.be/XP6uuo4OzsI

OBJETIVOS DA GOVERNANÇA CORPORATIVA:

• Aumentar a transparência nas relações com os

investidores e o mercado;

• Atrair interesse de investidores estrangeiros no

mercado nacional;

• Facilitar o acesso ao capital;

• Obter vantagem competitiva;

• zelar pelos direitos dos acionistas minoritários;

• maior controle dos atos de gestão;

• elevar o potencial de valorização dos ativos;

• melhorar a relação com investidores e

stakeholders.

OBJETIVOS DA GOVERNANÇA CORPORATIVA:

Preocupações da boa Governança Corporativa:

• SONEGAÇÃO TRIBUTÁRIA (caixa dois);

• PAGAMENTOS DE PROPINAS;

• CONFLITO DE INTERESSES;

• INFORMAÇÕES PRIVILEGIADAS;

• ADULTERAÇÃO DE REGISTROS CONTÁBEIS;

• NEPOTISMO;

• PRÁTICAS CONCORRENCIAIS (guerra de preços, formação de cartel);

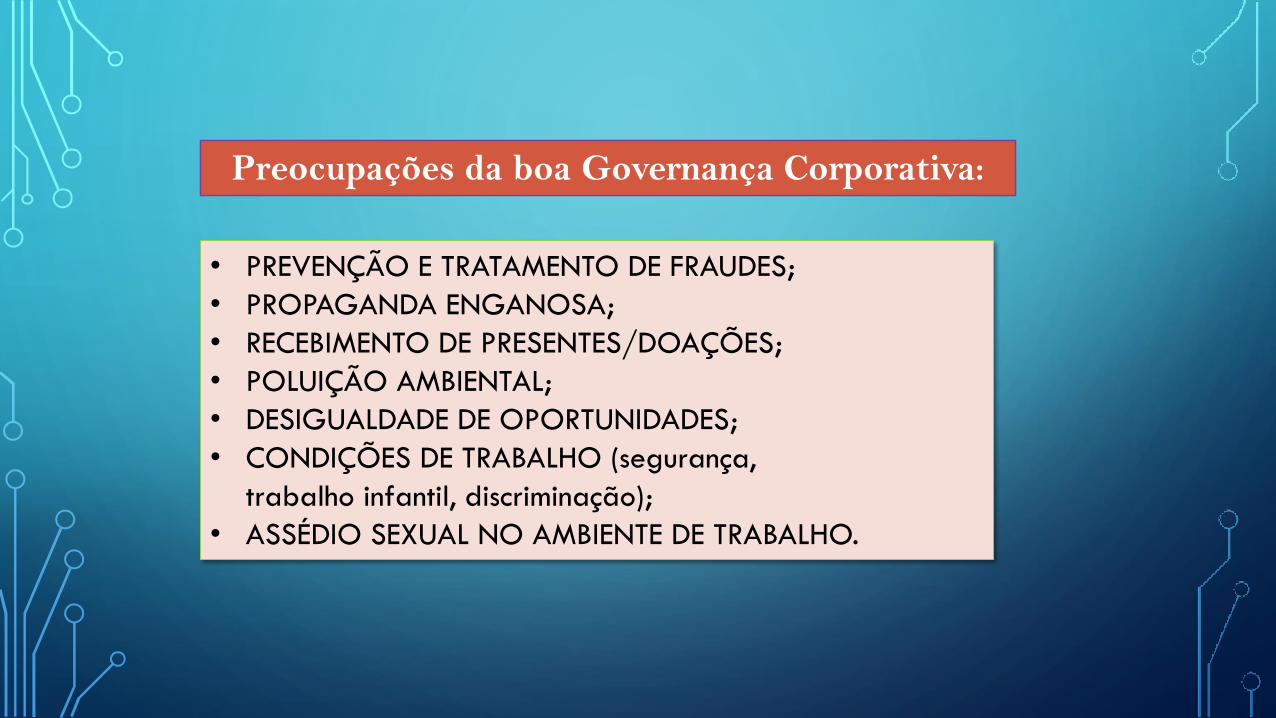

Preocupações da boa Governança Corporativa:

• PREVENÇÃO E TRATAMENTO DE FRAUDES;

• PROPAGANDA ENGANOSA;

• RECEBIMENTO DE PRESENTES/DOAÇÕES;

• POLUIÇÃO AMBIENTAL;

• DESIGUALDADE DE OPORTUNIDADES;

• CONDIÇÕES DE TRABALHO (segurança,

trabalho infantil, discriminação);

• ASSÉDIO SEXUAL NO AMBIENTE DE TRABALHO.

OS 4 PRINCÍPIOS DA GChttps://youtu.be/cHmutJYNtfQ

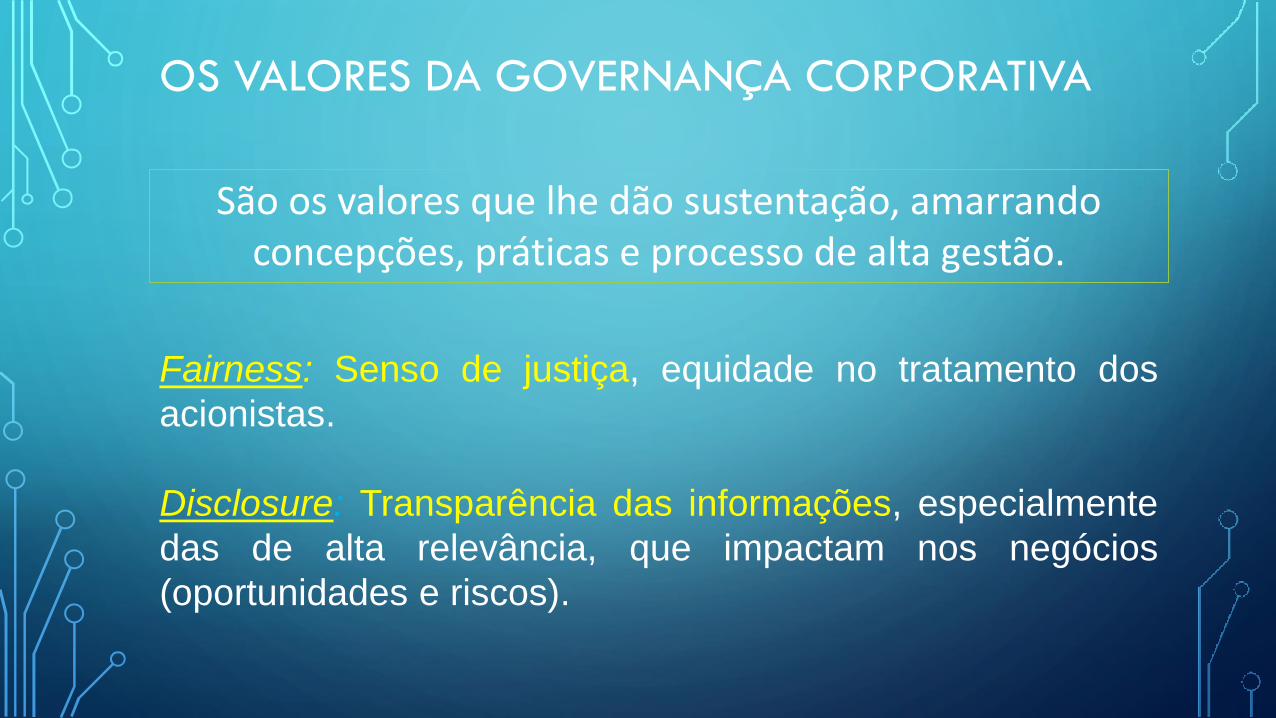

OS VALORES DA GOVERNANÇA CORPORATIVA

São os valores que lhe dão sustentação, amarrando concepções, práticas e processo de alta gestão.

Fairness: Senso de justiça, equidade no tratamento dos

acionistas.

Disclosure: Transparência das informações, especialmente

das de alta relevância, que impactam nos negócios

(oportunidades e riscos).

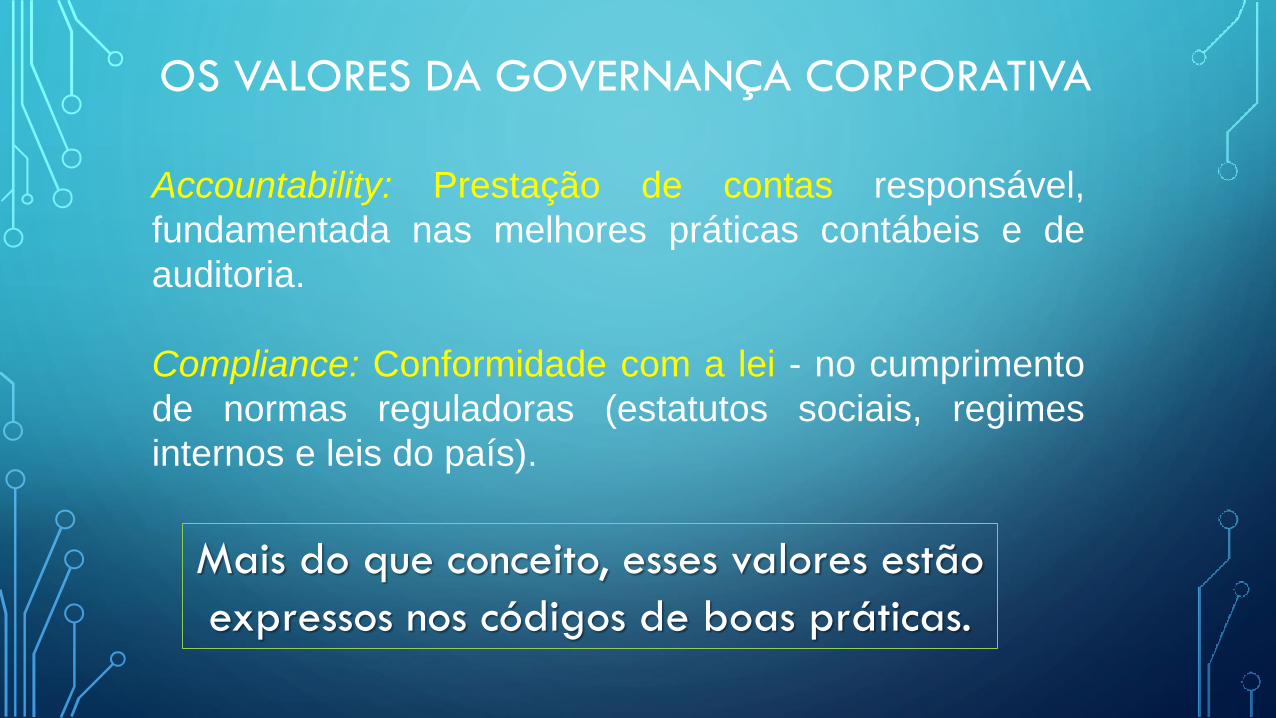

Accountability: Prestação de contas responsável,

fundamentada nas melhores práticas contábeis e de

auditoria.

Compliance: Conformidade com a lei - no cumprimento

de normas reguladoras (estatutos sociais, regimes

internos e leis do país).

Mais do que conceito, esses valores estão

expressos nos códigos de boas práticas.

OS VALORES DA GOVERNANÇA CORPORATIVA

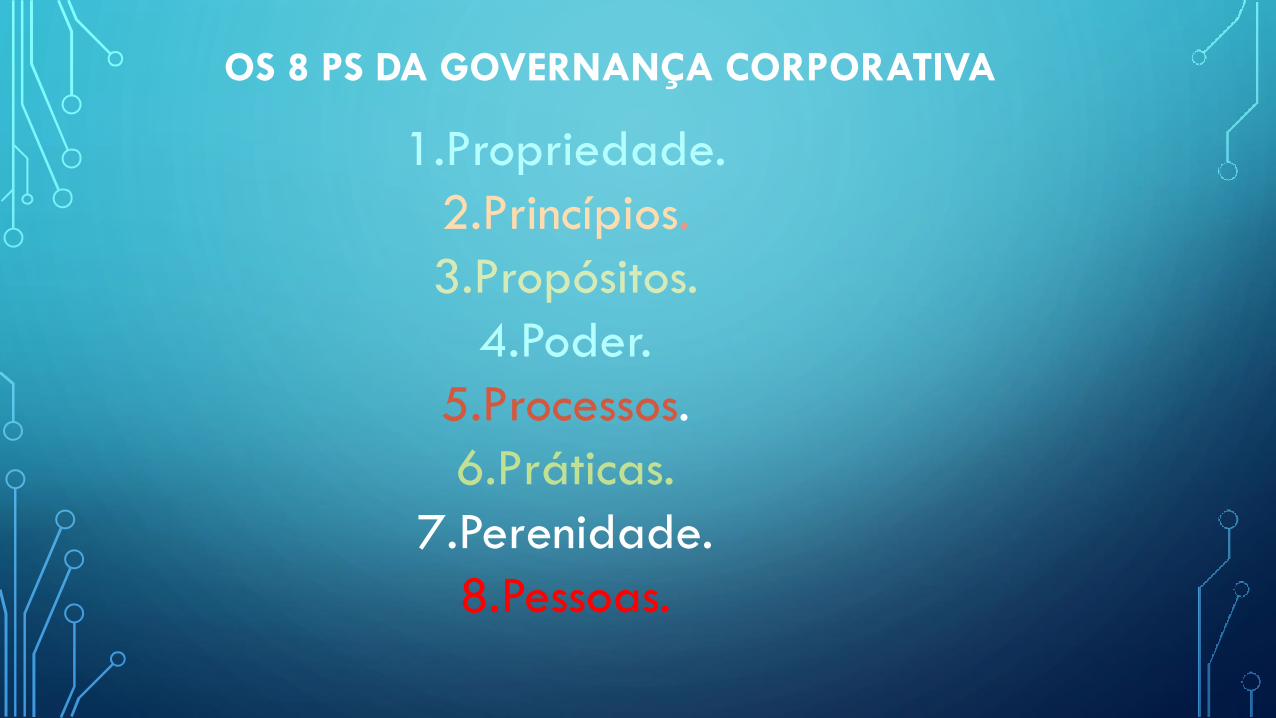

OS 8 PS DA GOVERNANÇA CORPORATIVA

1.Propriedade.

2.Princípios.

3.Propósitos.

4.Poder.

5.Processos.

6.Práticas.

7.Perenidade.

8.Pessoas.

OS 8 PS DA GC.

PROPRIEDADE

• Um dos principais atributos que diferenciam as

razões de ser da Governança Corporativa;

• A pulverização da propriedade;

• Foco nos gestores e acionistas;

• Empresas estatais e familiares;

Proliferação das empresas de capital aberto, uma

oportunidade de sustentabilidade nos negócios.

OS 8 PS DA GC.

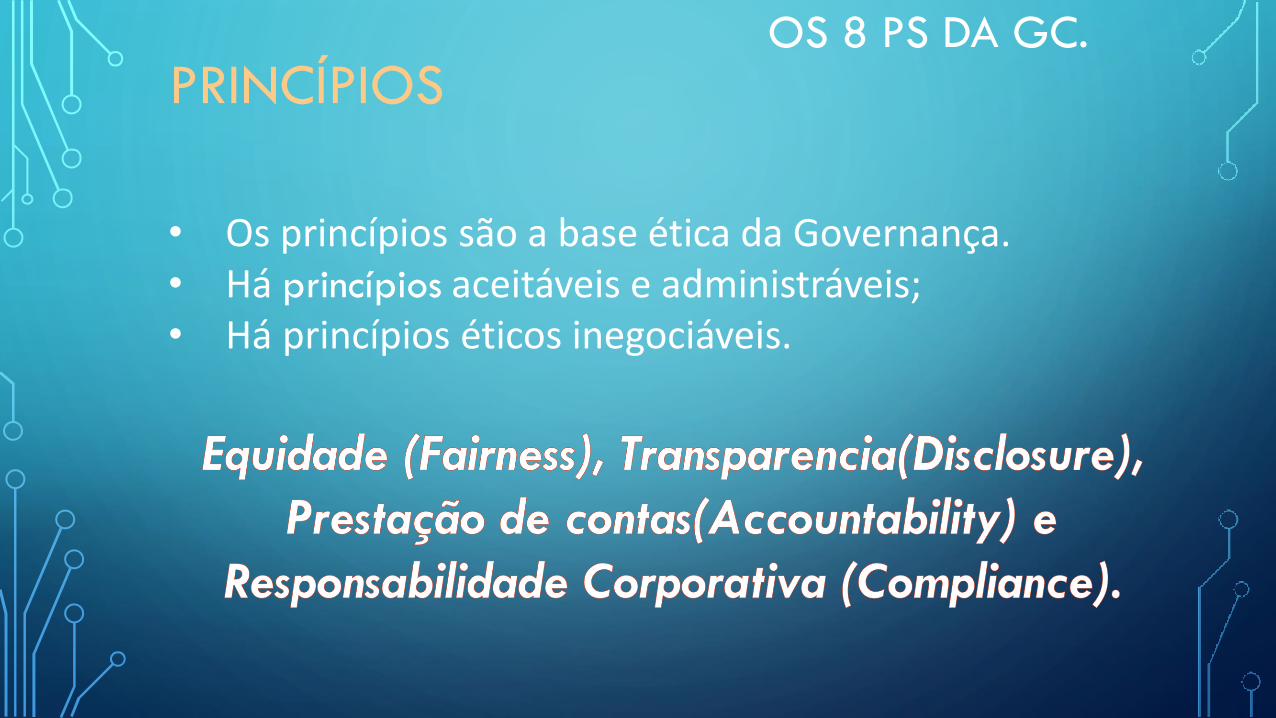

• Os princípios são a base ética da Governança.• Há princípios aceitáveis e administráveis;• Há princípios éticos inegociáveis.

PRINCÍPIOS

OS 8 PS DA GC.

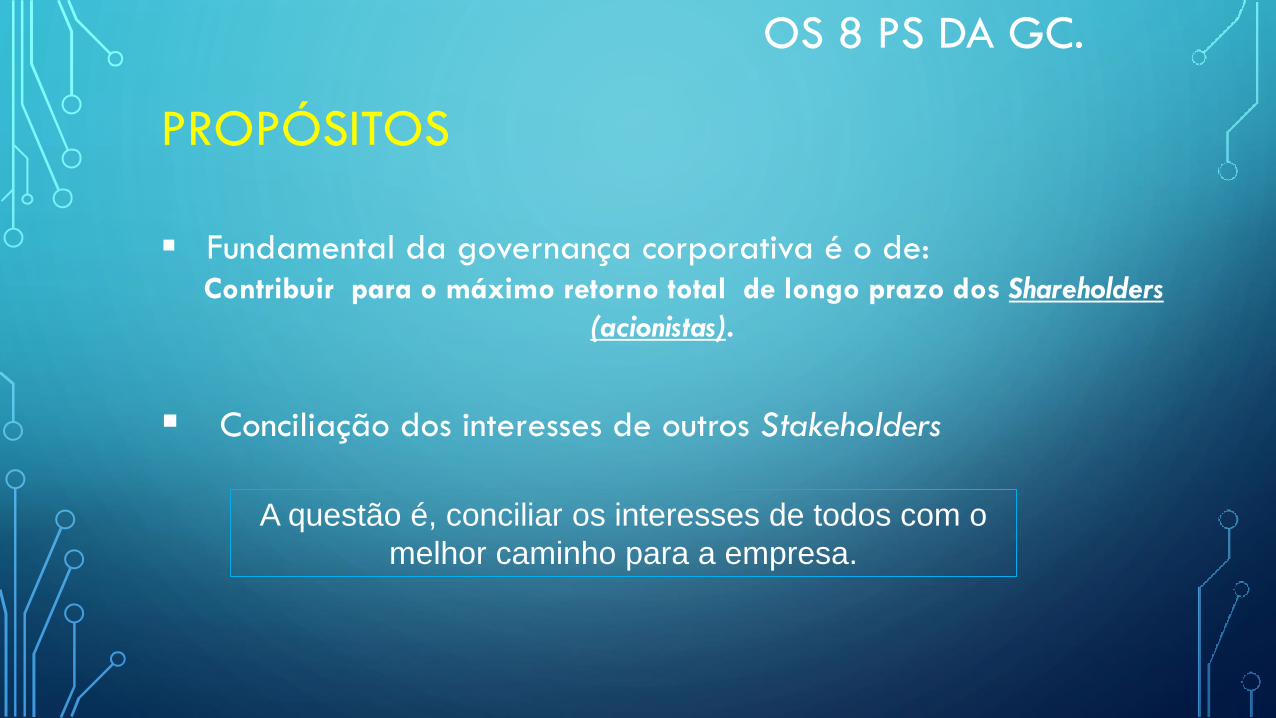

PROPÓSITOS

Fundamental da governança corporativa é o de:Contribuir para o máximo retorno total de longo prazo dos Shareholders

(acionistas).

Conciliação dos interesses de outros Stakeholders

A questão é, conciliar os interesses de todos com o

melhor caminho para a empresa.

PODER

OS 8 PS DA GC.

• Constituição da estrutura de poder (shareholders).

• Definição compartilhada das decisões de alto impacto.

• Planejamento das sucessões nos órgão de governança.

• Definição e separação de funções e responsabilidades:

• Conselhos corporativos;

• Direção executiva.

PROCESSOS E PRÁTICAS

OS 8 PS DA GC.

• Constituição e empowerment dos órgãos de governança.

• Estratégias, operações e resultados.

• Criação e implantação dos sistemas de riscos (Controles internos).

• Gestão de conflitos (agência ou interesses).

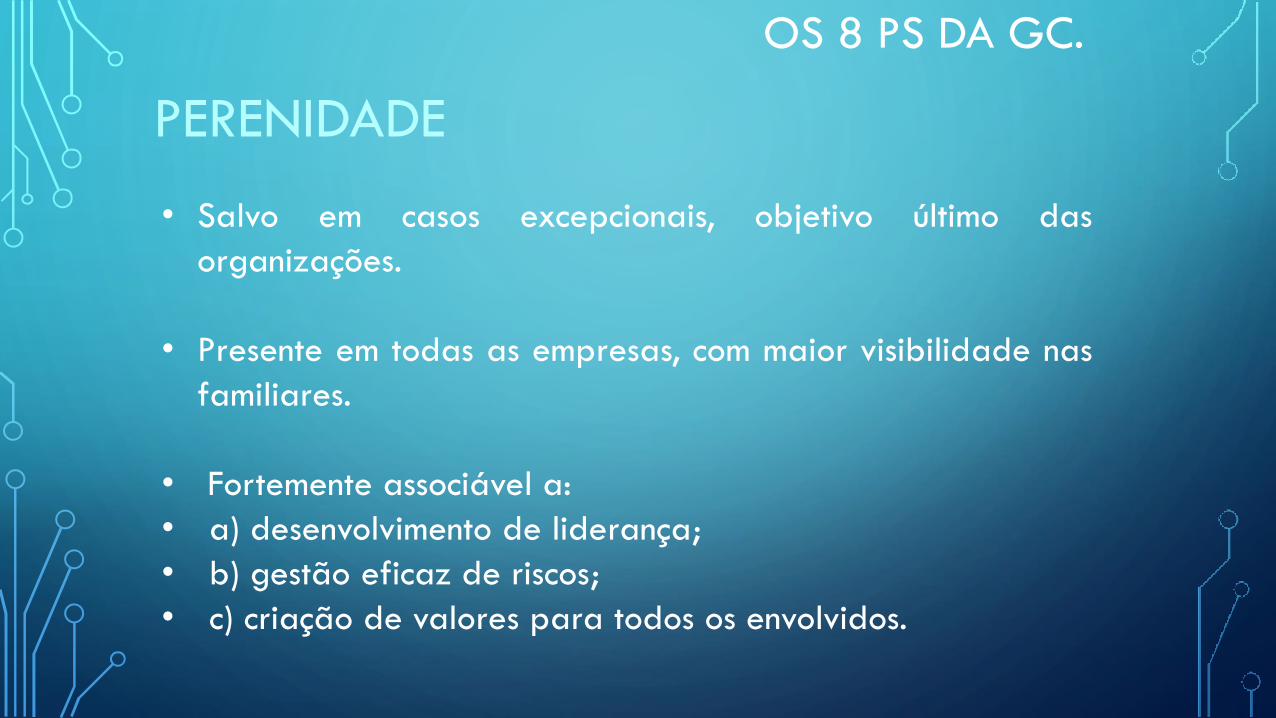

PERENIDADE

OS 8 PS DA GC.

• Salvo em casos excepcionais, objetivo último das

organizações.

• Presente em todas as empresas, com maior visibilidade nas

familiares.

• Fortemente associável a:

• a) desenvolvimento de liderança;

• b) gestão eficaz de riscos;

• c) criação de valores para todos os envolvidos.

PESSOASOS 8 PS DA GC.

Postura ética na condução de questões societárias, de

negócio e práticas de gestão.

Convergência para bons resultados.

MENSAGEM ATUAL

“A demanda pela responsabilidade corporativa nunca foi tão

grande. A necessidade de vincular a governança corporativa

íntegra às atividades de controle eficazes nunca foi mais clara.

E, em termos de recuperação da confiança pública nos

mercados financeiros, nunca houve tanto em risco.”

OBSTÁCULOS PARA A IMPLANTAÇÃOhttps://youtu.be/HMQNCiLSF84

Bibliografia

OLIVEIRA, Djalma de Pinho Rebouças. Governança Corporativa na

Prática. São Paulo: Atlas, 2006

SANTOS, Luís Claudio e BARUQUE, Lúcia. Governança em

Tecnologia da Informação. Rio de Janeiro: Fundação CECIERJ, 2010.

• www.ibgc.org.br

ATIVIDADE SOBRE O DOCUMENTÁRIOENRON: OS RAPAZES MAIS ESPERTOS DA SALA

Levando em consideração o escândalo americano protagonizado pela empresa

ENRON cuja falência foi decretada em 2001, faça uma análise crítica pessoal sobre

como os marcos regulatórios externos como por exemplo a Sarbanes-Oxley e o

Acordo de Basiléia poderiam ter evitado e até mesmo provocado uma celeridade da

identificação e punição dos responsáveis.

O trabalho deverá ser enviado no formato .DOCX para o NetAula ou e-mail do professor contendo

as seções abaixo:

• Capa

• Folha de Rosto

• Desenvolvimento

• Conclusão

LEIS EM DECORRÊNCIA DOS ESCÂNDALOS FINANCEIROS DAS EMPRESAS ENRON, WORLDCOM E OUTRAS

• Sarbanes-Oxley Act

• Acordo da Basiléia II

•A Sarbanes-Oxley, ou simplesmente Sox, é uma lei criada nos

Estados Unidos para aperfeiçoar os controles financeiros das

empresas que possuem capital na Bolsa de Nova York,

incluindo cerca de 70 empresas brasileiras.

• SEC (Estados Unidos) http://www.sec.gov/

• CVM (Brasil) http://www.cvm.gov.br/

Sarbanes – Oxley ActSARBOX OR SOX

(PAUL SARBANES E MICHAEL G. OXLEY)

Lei Sarbanes-Oxley

A lei “Public Accounting Reform and Investor Protection Act”

• Lei criada nos USA em julho de 2002

• http://www.soxlaw.com

De acordo com a SOX, o CEO e o CFO devem revisar os

relatórios financeiros e são responsáveis pelas

informações neles contidas.

Lei Sarbanes-Oxley

O Acordo Basiléia

• Criado pelo Bank of International Settlements– BIS (Banco de Compensações Internacionais)

• O Banco Central dos Bancos Centrais que regula o setor no mundo inteiro.

• As instituições financeiras começaram a se preocupar com a eficiência de seus controles internos e da gestão de riscos operacionais.

O Acordo Basiléia

Na prática:

A instituição que não possuir controles internos eficientes

e uma metodologia de avaliação de riscos

implementada será obrigada a manter uma quantidade

maior de recursos próprios em sua estrutura patrimonial,

enquanto que, instituições que investirem nesses itens

terão que reter menor volume de recursos, o que tem um

impacto determinante na competitividade dos bancos.

O Acordo Basiléia I e II

O Acordo Basileia II (2004) vem na sequência do Acordo de Basileia I

(1988), onde se fixaram limites mínimos de solvabilidade dos bancos e

onde os dois objetivos principais eram a suficiência de capital e

neutralidade competitiva. O Acordo Basileia II vem refinar e expandir a

abrangência do Acordo de Basileia I, estando estruturado em três pilares:

•Determinação dos requisitos mínimos de fundos próprios para a

cobertura dos riscos de crédito, de mercado e operacional;

•Convergência das políticas e práticas de supervisão (que podem

originar, nomeadamente, a fixação de requisitos mínimos

diferenciados, em função dos perfis de risco ou da solidez dos

sistemas de gestão e controlo interno das instituições);

•Prestação de informação ao mercado e ao público em geral, de modo

a assegurar maior transparência sobre a situação financeira e a

solvabilidade das instituições.

O Acordo Basiléia III

As novas regras de Basileia III (2010), implicam que os

bancos terão de triplicar para 7% o nível de capital de

qualidade que precisam manter sob a forma de reservas para

se tornarem mais resistentes a crises financeiras.

Determinação dos requisitos mínimos de fundos próprios

para a cobertura dos riscos de crédito, de mercado e

operacional. Os dois grandes impactos da Basiléia III foram

na concessão e disponibilidade de crédito.