GUIA DE EXERCÍCIOS Análises e Índices de Empresas ENSINA_Guia-de-Exercícios... · Indicadores...

50

Análises e Índices de Empresas GUIA DE EXERCÍCIOS

Transcript of GUIA DE EXERCÍCIOS Análises e Índices de Empresas ENSINA_Guia-de-Exercícios... · Indicadores...

Análises e Índices de EmpresasGUIA DE EXERCÍCIOS

Sumário

▪Objetivos e Considerações Preliminares

▪Análises Vertical e Horizontal

▪ Indicadores de Atividade ou Prazos Médios

▪ Indicadores de Endividamento

▪ Indicadores de Rentabilidade

▪ Indicadores de Rotatividade ou Giro

▪Resumo dos Indicadores

▪Considerações Finais

Objetivos

▪ Objetivo deste Guia

– Sugerir aos Professores exemplos de exercícios básicos sobre Análise de Balanços por meio de técnicas de análise e de índices, usando o SABE

▪ Guia do Usuário

– Recomenda-se a leitura prévia do Guia do Usuário SABE Ensina para melhor aproveitamento

– As fórmulas de cálculo, semelhantes às do MS-Excel© foram ressaltadas (negrito itálico) em cada tela para melhor entendimento

▪ Os índices ajudam a análise das demonstrações financeiras, porque eles resumem os dados contidos nas demonstrações – de forma conveniente, fácil de entender, interpretar e comparar.

▪ Considerados isoladamente, fora de contexto, os índices fornecem pouca informação.– Por exemplo, um retorno sobre o patrimônio líquido igual a

18,6% indica um desempenho satisfatório?

▪ Após calcular os índices, o analista precisa compará-los com algum padrão.

Fonte: Profª Mayla Costa

Considerações sobre índices

▪ A lista a seguir fornece vários padrões possíveis:– O mesmo índice durante o período anterior, da mesma empresa;

– O mesmo índice de uma empresa semelhante, no mesmo setor;

– O índice médio de outras empresas, no mesmo setor.

▪ Os índices não devem ser analisados isoladamente, mas em conjunto com os demais índices, e sempre ponderados de acordo com o ramo de atividade da empresa a ser analisada, comparando-os sempre que possível aos padrões do setor.

Fonte: Profª Mayla Costa

Considerações sobre índices

▪ Nome Empresarial: Vale S.A.

▪ Data de Constituição: 11/01/1943

▪ CNPJ: 33.592.510/0001-54

▪ Site: www.vale.com

▪ DFs Consolidadas: Balanço Patrimonial e DRE

▪ Exercícios: 2011, 2012 e 2013 – DFsAnuais

Empresa Modelo para Exercícios

AnálisesVertical eHorizontal

▪ Conceito– É a relação percentual entre uma conta,

e o total onde ela está inserida.

▪ Fórmula

Análise Vertical

AV = *100CirculanteAtivo Total

EXEMPLO 1Análise Vertical (BP)

EXEMPLO 2Análise Vertical(DRE)

▪ Conceito– Compara uma mesma conta em períodos distintos

demonstrando o crescimento (evolução) ou decréscimo (involução) de um período para outro.

▪ Fórmula

– Onde X2 refere-se ao valor do ano atual e X1 refere-se ao valor do ano anterior.

Análise Horizontal

AV = *100X2 - X1

X1

EXEMPLO 3Análise Horizontal (BP)

EXEMPLO 4Análise Horizontal (DRE)

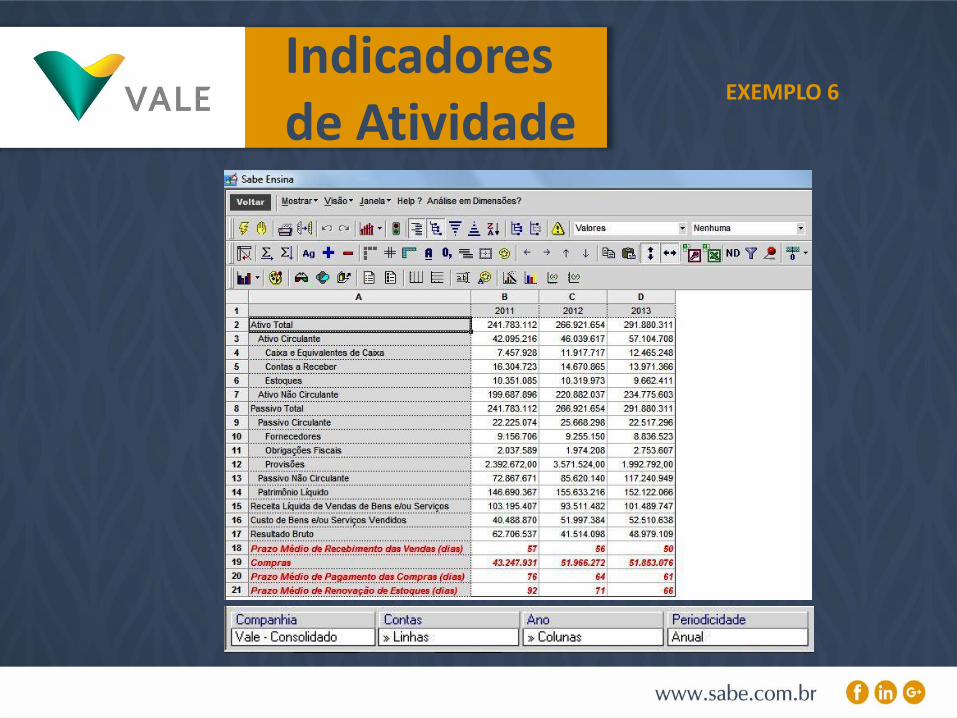

Indicadoresde Atividade

▪ Prazo Médio de Recebimentos das Vendas (PMRV)

▪ Prazo Médio de Pagamento das Compras (PMPC)

▪ Prazo Médio de Renovação de Estoques (PMRE)

Prazo Médio de Recebimento de Vendas

▪ Conceito– Representa o tempo em dias decorrido entre a venda e

o recebimento. Mostra em média qual o prazo de recebimento da empresa no período analisado.

▪ Fórmula PMRV = *360Clientes

Receita Líquida

Compras = CMV + Estoque Final – Estoque Inicial

Prazo Médio de Recebimento de Compras

▪ Conceito– Mostra em média qual o prazo em dias que a empresa

leva para pagar seus fornecedores. A empresa deve tentar repassar os prejuízos da espera aos seus fornecedores, procurando pagá-los em tempo maior possível.

▪ Fórmula PMRV = *360Fornecedores

Compras

Prazo Médio de Renovaçãode Estoques

▪ Conceito– Representa, na empresa comercial, o tempo médio em

dias de estocagem de mercadoria e na industrial o tempo em dias de produção e estocagem. Mostra em média qual o prazo que a empresa leva para renovar seus estoques, ou seja, qual o tempo que a empresa leva de compra de matéria-prima, do seu processamento até a sua venda.

▪ Fórmula : PMRE = *360Estoques

CMV

EXEMPLO 6Indicadoresde Atividade

Indicadores de Endividamento

▪ Relação Capital de Terceiros / Capital Próprio

▪ Composição das Exigibilidades

▪ Imobilização do Patrimônio Líquido

▪ Imobilização dos Recursos Permanentes

▪ Endividamento Geral

▪ Conceito– Mostra qual o nível de participação dos capitais de terceiros

(exigível total) em relação ao capital dos sócios, que foram captados pela empresa. Pode-se por este índice avaliar as decisões sobre captação de recursos que a empresa tomou.

▪ Fórmula

Relação Capital de Terceiros/Capital Próprio

x100Passivo Circulante + Exigível a Longo Prazo

Patrimônio Líquido

▪ Conceito– Mostra o grau de endividamento a curto prazo da empresa,

em relação ao total devido a terceiros. Do seu resultado pode-se inferir qual foi a política, em termos de prazo, de captação dos recursos de terceiros.

▪ Fórmula

Composição de Exigibilidades

x100Passivo Circulante

Passivo Circulante + Exigível a Longo Prazo

▪ Conceito– Mostra o quanto dos recursos próprios foram investidos

no ativo permanente da empresa. O seu resultado mostra a forma de compatibilização da empresa em termos de origem do capital e sua aplicação, em função de que o ativo permanente é uma aplicação de retorno lento.

▪ Fórmula

Imobilização doPatrimônio Liquido

x100Ativo PermanentePatrimônio Líquido

▪ Conceito– Revela a % dos recursos passivos a longo prazo que se

encontra imobilizada em itens ativos, ou seja, aplicados no ativo permanente. Se esse índice > 1, tal fato indica que os recursos permanentes da empresa não são suficiente para financiarem suas aplicações permanentes.

▪ Fórmula

Imobilização doPatrimônio Liquido

x100Ativo Permanente

Exigível a Longo Prazo + Patrimônio Líquido

▪ Conceito– É um dos quocientes mais utilizados para retratar o

posicionamento das empresas com relação aos capitais de terceiros. Mede quanto dos investimentos totais da empresa estão sendo financiados por capitais de terceiros, refletindo o seu endividamento.

▪ Fórmula

Endividamento Geral

x100Passivo Circulante + Exigível a Longo Prazo

Ativo Total

EXEMPLO 7Índices de Endividamento

▪ Liquidez Corrente (LC)

▪ Liquidez Seca (LS)

▪ Liquidez Geral (LG)

▪ Liquidez Imediata (LI)

Indicadoresde Liquidez

Índice de Liquidez Corrente

ILC=Ativo Circulante

Passivo Circulante

▪ Conceito– Mostra a capacidade de a empresa saldar suas

dívidas de curto prazo.

– Refere-se à relação existente entre o ativo circulante e o passivo circulante, ou seja, R$ 1,00 aplicado em haveres e direitos circulantes e quanto a empresa deve a curto prazo

▪ Fórmula

▪ Conceito– Mostra a capacidade da empresa saldar suas dividas de

curto prazo, independente da venda de seus estoques e descontando-se as despesas pagas antecipadamente, ou seja, os ativos de menor liquidez.

▪ Fórmula

Índice de Liquidez Seca

ILS=Ativo Circulante – Estoques – Despesas Pagas Antecipadas

Passivo Circulante

▪ Conceito– Mostra a capacidade de pagamento da

empresa de Longo Prazo

▪ Fórmula

Índice de Liquidez Geral

ILG=Ativo Circulante + Realizável a Longo PrazoPassivo Circulante + Exigível a Longo Prazo

▪ Conceito– Mostra a capacidade de a empresa saldar

suas dívidas de curto prazo em dinheiro.

▪ Fórmula

Índice de Liquidez Imediata

ILI=Disponibilidades

Passivo Circulante

EXEMPLO 5Índices de Liquidez

▪ Margem Bruta

▪ Margem Operacional

▪ Margem Líquida ou Rentabilidade das Vendas

▪ Rentabilidade do Patrimônio Líquido

▪ Rentabilidade do Ativo Total

▪ Rentabilidade dos Investimentos

Indicadores de Rentabilidade

▪ Conceito– Representa a lucratividade auferida

sobre o produto ou serviço vendido.

▪ Fórmula

Margem Bruta

MB= x100Lucro Bruto

Receita Operacional Líquida( )

▪ Conceito– Mostra a eficiência na administração dos custos e despesas

operacionais com vistas a obter margem sobre as vendas.

▪ Fórmula

Margem Operacional

MO= x100Lucro Operacional

Receita Operacional Líquida( )

▪ Conceito– Mostra a eficiência da empresa na administração

dos seus custos para obter uma maior margem líquida sobre as vendas. Mede a capacidade de gerar recursos adicionais para ampliação de sua capacidade produtiva.

▪ Fórmula

Margem Líquida

ML= x100Lucro Líquido Exercício

Receita Operacional Líquida( )

▪ Conceito– Mostra a eficiência da empresa na remuneração dos

investimentos dos sócios. Uma melhor relação deste índice dará maior credibilidade à empresa quanto da necessidade da chamada de novos aportes de capital. Também chamado de ROE (Return on Equity)

▪ Fórmula

Rentabilidade do Patrimônio Líquido

ROE= x100Lucro Líquido Exercício

Patrimônio Líquido( )

( )

▪ Conceito– Indica o retorno da atividade da empresa, lucro do

exercício frente aos seus investimentos. Uma melhor relação deste índice dará maior remuneração dos seus investimentos aplicados no Ativo (Bens e Direitos).Também chamado de ROA (Return on Asset)

▪ Fórmula

Retorno sobreo Ativo Total

ROA= x100Lucro OperacionalAtivo Total Médio

▪ Conceito– Índice alternativo ao uso do ROA. Enquanto os ativos incorporam

todos os bens e direitos mantidos por uma empresa, o investimento equivale aos recursos deliberadamente levantados pela empresa e aplicados em seu negócio. Também chamado de ROI (Return onInvestments)

▪ Fórmula

– Investimento = Passivo Oneroso + Patrimônio Líquido

Retorno sobre os Investimentos

( )ROI= x100Lucro Operacional

Investimentos Médios

EXEMPLO 8Índices de Rentabilidade

Indicadores de Rotatividade

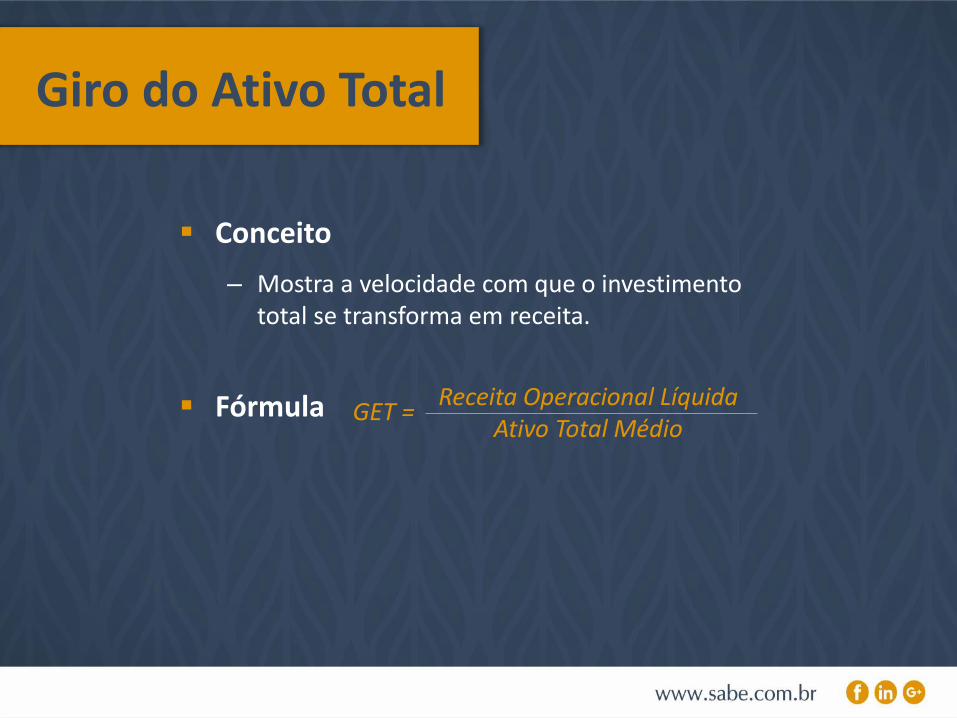

▪ Giro do Ativo Total (GAT)

▪ Giro do Estoque Total (GET)

▪ Conceito

– Mostra a velocidade com que o investimento total se transforma em receita.

▪ Fórmula

Giro do Ativo Total

GET =Receita Operacional Líquida

Ativo Total Médio

Giro do Estoque Total

▪ Conceito– Mede a liquidez dos estoques da empresa.

▪ Fórmula GET =CMV

Estoque Médio

EXEMPLO 9Índices deRotatividade

Indicadores:cuidado !!!

ÍNDICE 2011 2012 2013

Prazo Médio de Recebimento das Vendas (dias) 57 56 50

Prazo Médio de Pagamento de Fornecedores (dias) 76 64 61

Prazo Médio de Renovação de Estoques (dias) 92 71 66

Relação Capital de Terceiros/Capital Próprio (%) 64,83% 71,51% 91,87%

Composição das Exigibilidades (%) 23,37% 23,06% 16,11%

Imobilização do Patrimônio Líquido (%) 107,78% 111,45% 125,76%

Imobilização dos Recursos Permanentes (%) 72,01% 71,90% 71,02%

Endividamento Geral (%) 39,33% 41,69% 47,88%

Índice de Liquidez Corrente (x) 1,89 1,79 2,54

Índice de Liquidez Seca (x) 1,43 1,39 2,11

Índice de Liquidez Geral (x) 2,54 2,40 2,09

Índice de Liquidez Imediata (x) 0,34 0,46 0,55

Resumo

ÍNDICE 2011 2012 2013

Margem Bruta (%) 60,76% 44,39% 48,26%

Margem Operacional (%) 51,44% 16,04% 32,95%

Margem Líquida (%) 36,24% 9,87% -0,25%

Rentabilidade do Patrimônio Líquido (%) 25,50% 5,93% -0,17%

Retorno sobre o Ativo Total (%) 21,96% 5,62% 11,46%

Retorno sobre os Investimentos (%) 31,43% 8,27% 19,15%

Giro do Ativo Total (x) 0,43 0,35 0,35

Giro do Estoque Total (x) 3,91 5,04 5,43

Em resumo, são ao todo 20 indicadores.Os índices não devem ser analisados em conjunto e sempre ponderados de

acordo com o ramo de atividade da empresa a ser analisada, comparando-os sempre que possível aos padrões do setor.

Resumo

▪ A análise das DFs tenta avaliar principalmente a lucratividade e o risco da empresa.

▪ O analista examina algumas relações entre diversos itens das DFs expressos sob a forma de índices.

▪ A análise das DFs de uma empresa permite que o analista:– Avalie o desempenho passado e a posição financeira atual

da empresa – exercício retrospectivo;

– Projete o desempenho e a posição financeira futuros da empresa – exercício prospectivo.

Fonte: Profª Mayla Costa

Considerações Finais

Considerações Finais

▪ Não faz parte deste Guia analisar DFs, mas sim mostrar a facilidade de análise e de criação de de índices de empresas através do SABE Ensina.

▪ Cabe ao Professor da disciplina de Análise de Demonstrações Contábeis e correlatas planejar a utilização da ferramenta para permitir aos alunos que desenvolvam suas habilidades para competir no mercado de trabalho.

Mensagem para o Professor

Nossa experiência comprova ser possível montar diferentes

exercícios por aluno, criar dinâmicas de grupo, elaborar estudos de caso,

enfim aumentar a produtividade das suas aulas!

Faça bom proveito do SABE Ensina e conte sempre

conosco!!!

SABE Consultores Associados Ltda.: +55 21 3449-8020

[email protected] de Janeiro – Brasil

www.SABE.com.br