Guia Fiscal Atualizado

33

S u p l e m e n t o d a e d i ç ã o d a D i n h e i r o & D i r e i t o s 1 3 4 , m a r ç o / a b r i l 2 0 1 6 D i r e t o r a e e d i t o r a C l á u d i a M a i a HERANÇA CARRO CASA IRS SAÍDA DE EMERGÊNCIA PARA OS SEUS IMPOSTOS E-FATURA

-

Upload

anonymous-lebdswqxmx -

Category

Documents

-

view

223 -

download

0

Transcript of Guia Fiscal Atualizado

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 133HERANCcedilACARROCASAIRS

SAIacuteDA DE EMERGEcircNCIA

PARA OS SEUS IMPOSTOSE-FATURA

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 233

Contacte-nos808 200 148 bull 218 418 743

aFiscal2016

DOCUMENTOS E IMPRESSOS❯ O Imposto sobre o Rendimento das PessoasSingulares (IRS) eacute aplicado agrave generalidade dosrendimentos dos contribuintes residentes emPortugal incluindo os obtidos no estrangeiroIncide ainda sobre os ganhos daqueles queapesar de natildeo viverem no Paiacutes aqui os obtecircmou optam por vecirc-los tributados caacute

❯ Independentemente de entregar a declara-ccedilatildeo em papel ou pela Internet precisa deJ cartatildeo do cidadatildeo (ou de contribuinte) dossujeitos passivos e dos dependentes Eacute preci-so inscrever o nuacutemero fiscal de todosJ declaraccedilotildees de rendimentos e de retenccedilotildeesna fonte emitidas pelas entidades pagadorasTambeacutem satildeo importantes para quem entrega

via online pois permitem verificar eou cor-rigir os dados jaacute preacute-preenchidosJ comprovativos como declaraccedilotildees dos ban-cos e das seguradoras e faturas de despesaslanccediladas no e-fatura (como sauacutede ou investi-mento em planos de poupanccedila-reforma)

❯ Recolha todas as faturas emitidas em 2015com o nuacutemero de contribuinte dos elementosdo agregado Soacute assim pode provar as despe-sas validadas no e-fatura ou declaradas noIRS se for alvo de inspeccedilatildeo fiscal Guarde oscomprovativos no miacutenimo durante quatroanos a contar do final do ano em que entre-

gou o IRS Assim os documentos usados para

preencher e validar a declaraccedilatildeo a submeterem 2016 devem ficar na sua posse ateacute 2020Para saber como agir em caso de inspeccedilatildeoconsulte wwwdecoprotesteptimpostos

ENTREGA EM PAPEL❯ Se pretende entregar o IRS nas Financcedilas ounoutros locais aderentes como juntas de fre-

guesia reuacutena os impressos oficiais e em casode duacutevida leia as explicaccedilotildees no verso

❯ Preencha a declaraccedilatildeo com uma caligrafialegiacutevel por precauccedilatildeo faccedila-o primeiro a laacutepis

GuiaFiscal2016 3

SUMAacuteRIO

NOTAEste suplemento que lhe oferecemos na

qualidade de assinante da revista DINHEIROamp DIREITOS ajuda-o a entregar a declaraccedilatildeo

relativa aos rendimentos obtidos em 2015 ea cumprir as suas obrigaccedilotildees fiscais se re-

ceber uma heranccedila comprar ou possuir car-ro e casa em 2016O conteuacutedo do guia respeita a legislaccedilatildeo fis-cal em vigor ateacute 26 de fevereiro de 2016 data

em que atualizaacutemos esta ediccedilatildeo O Orccedila-

mento do Estado para este ano ainda natildeo

tinha sido publicado Tendo em conta o atu-al panorama com diversas alteraccedilotildees fiscais

a serem anunciadas ao preencher a decla-raccedilatildeo de IRS tenha atenccedilatildeo agraves novidades

que possam ter ocorrido depois da data de

fecho O nosso compromisso eacute dar-lhe con-ta dessas alteraccedilotildees no nosso portal wwwdecoprotestept

Preencher e declarar

IRS03Preencher e declarar03 documentos e impressos03 entrega em papel05 entrega pela Internet08 corrigir a declaraccedilatildeo09 composiccedilatildeo do agregadofamiliar13 doar imposto14 deduzir donativos14 taxas de imposto

16Trabalhadores

por conta de outrem16 montante sujeito a imposto19 retenccedilatildeo na fonte

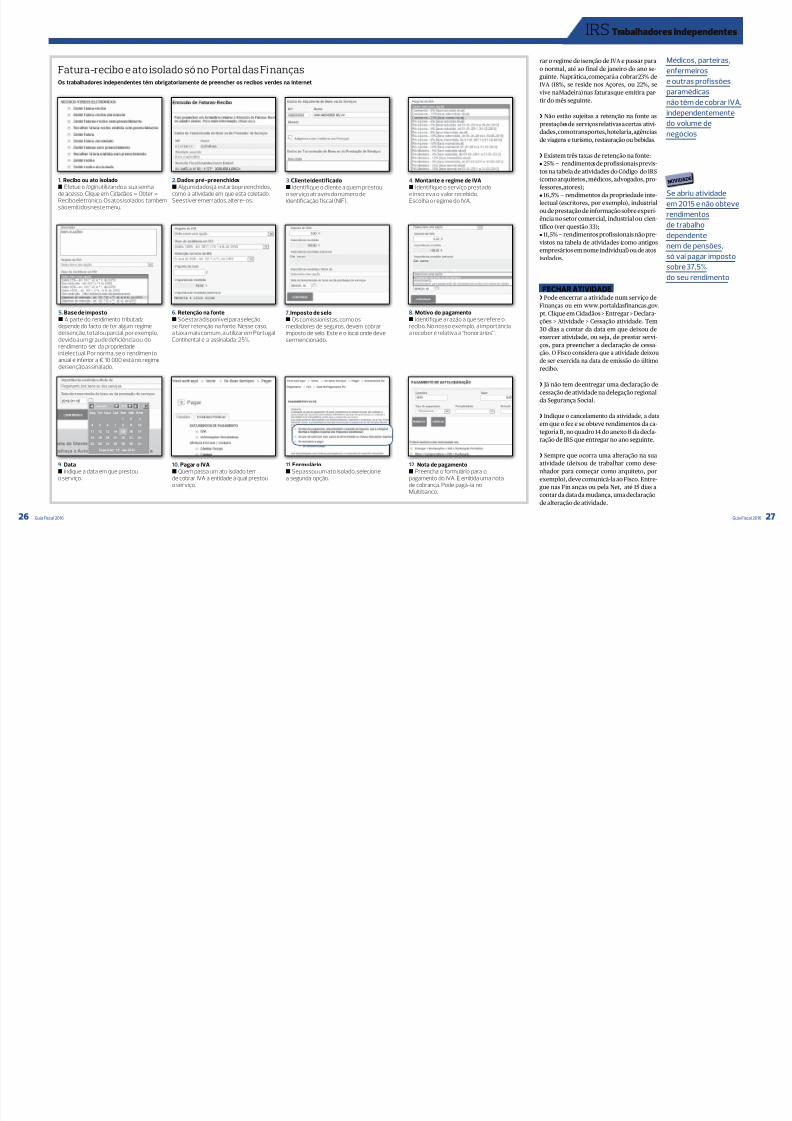

20Trabalhadoresindependentes20 abrir atividade21 regime simplificado23 contabilidade organizada23 ato isolado24 pagamentos por conta24 obrigaccedilotildees com o IVA25 retenccedilatildeo na fonte27 fechar atividade

28Pensotildees28 reforma28 alimentos28 retenccedilatildeo na fonte

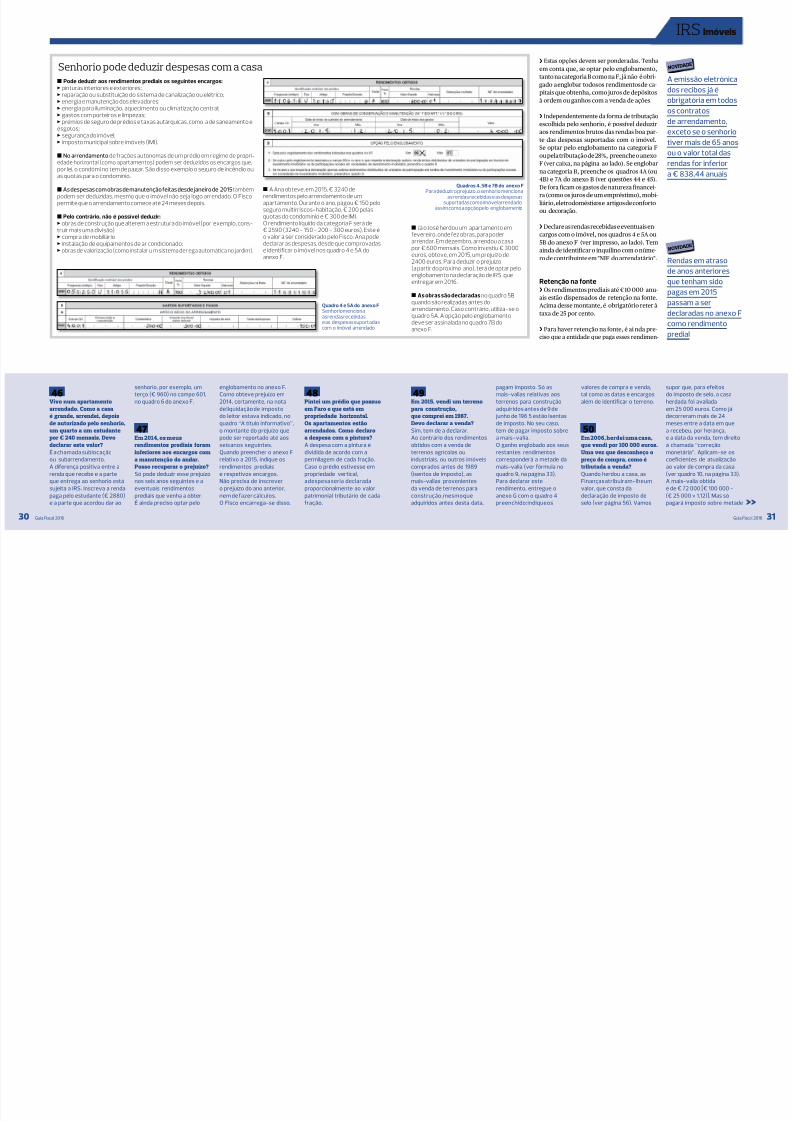

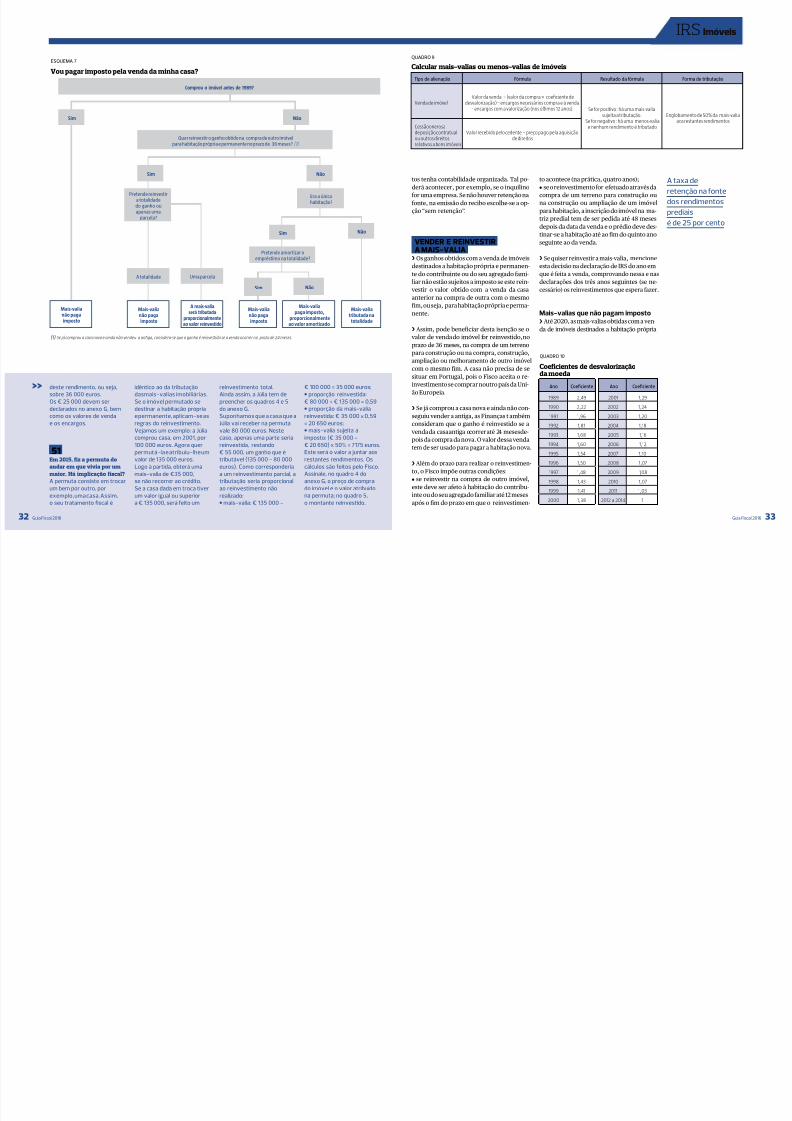

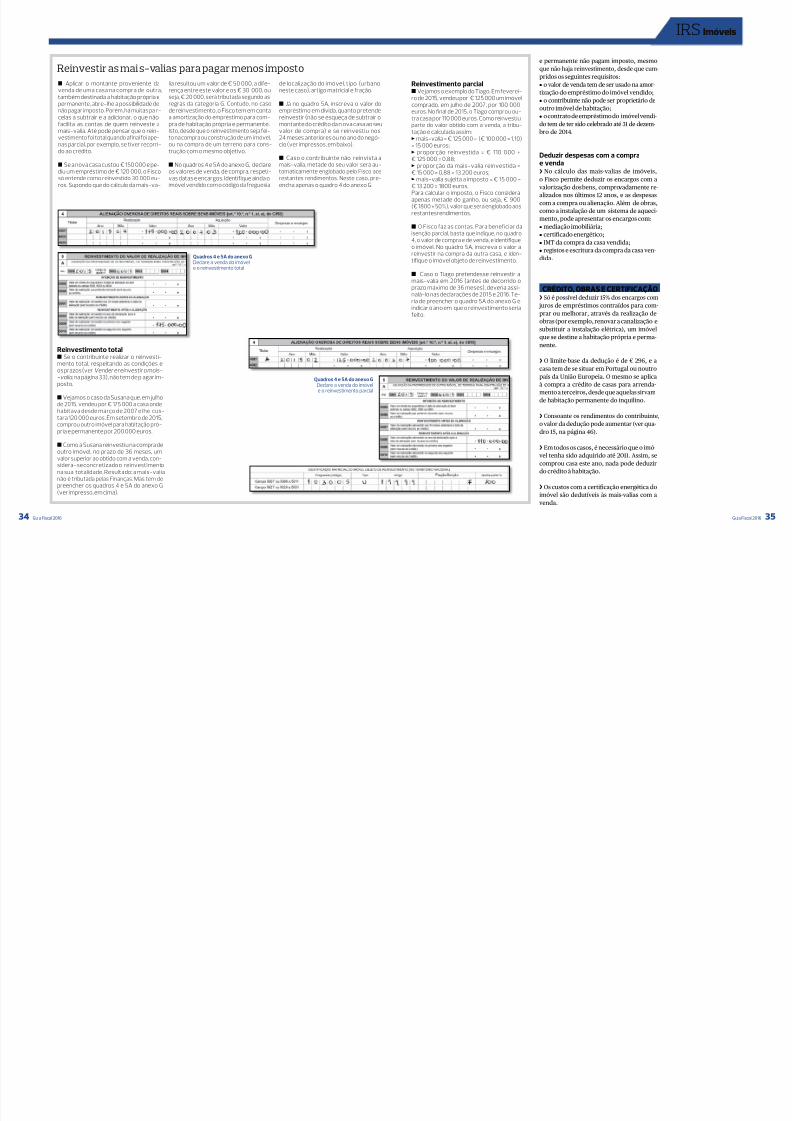

29Imoacuteveis29 arrendamento33 vender e reinvestir a mais-valia35 creacutedito obras e certificaccedilatildeo

36Investimentos36 accedilotildees37 depoacutesitos bancaacuterios37 seguros de capitalizaccedilatildeo37 fundos de investimento37 planos de poupanccedila-reforma

39Despesas39 e-fatura40 despesas gerais familiares41 sauacutede43 educaccedilatildeo45 casa47 IVA47 seguro de vida48 planos de poupanccedila-reforma49 pensatildeo de alimentos

IRS

HERANCcedilAS E DOACcedilOtildeES

56Declarar e pagar56 taxas e isenccedilotildees57 declarar os bens58 quem paga

wwwirssemcustopt

IRS Descarregueaferramentagratuitaquecriaacutemosparaoajudarapreencheradeclaraccedilatildeo

IRS Preencher e declarar

GUIA FISCAL 2016DECO PROESE Editores LdaProprietaacuteriaEditoraeRedaccedilatildeoAvEngordmAranteseOliveiranordm13Olaias1900-221Lisboa

ConselhodeGerecircnciaArmandDeWaschCrescenzoPassaroDanielStonsJorgeCancelaLuiacutesSilveiraRodriguesVascoColaccedilo

CapitalSocial DECOndashAssociaccedilatildeoPortuguesaparaa DefesadoConsumidor(25)

Presidente VascoColaccedilo Euroconsumers(75)

Presidente DanielStons

PresidentedaComissatildeoNacional eRepresentanteLegalNunoFortes

Diretorae Editorade publicaccedilotildeesClaacuteudiaMaia

Registodepessoacoletiva 502611529

RegistodaEditora215705

RegistonaERC 118048

ISSN 0873-8807

Depoacutesitolegal 9363395Tiragem 498000exemplares

ExecuccedilatildeograacuteficaDistribuiccedilatildeoFotografiailustraccedilatildeoHeacutelder OliveiraJoseacute DominguesTinkstock

ImpressatildeoSogapalComeacutercioeInduacutestriadeArtesGraacuteficasSAEstradadeSatildeoMarcosnordm272735-521Agual va-Caceacutem

DistribuiccedilatildeoUrbanosPressRua1ordm deMaioCentroEmpresarial daGranja Junqueira2625-717 Vialonga

Estatutoeditorialwwwdecoprotesteptestatuto-editorial

NAtildeOPERMITIMOSO USOPARAFINS COMERCIAIS

ADECO PROESEproiacutebe qualquerreproduccedilatildeoci taccedilatildeooureferecircnciacomfinscomerciaisdosseusartigosedasdesignaccedilotildeesldquoEscolhaAcertadardquoldquoMaisemcontardquoeldquoMelhordoesterdquodassuaspublicaccedilotildeesPROESEDINHEIROamp DIREIOSES ESAUacuteDE boletinsfinanceiroseguiaspraacuteticosedonomedaeditora

60ISV

61IUC

AUTOMOacuteVEL

63 Glossaacuterio

GLOSSAacuteRIO

50IMT50 quando se paga52 isenccedilotildees

52IMI53 taxas53 isenccedilotildees54 valor patrimonial tributaacuterio

CASA

Guarde os

comprovativos

durante quatro anos

a contar do final

do ano em que

entregou o IRS

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 333

Se depois de entregarem adeclaraccedilatildeo em conjunto oFisco exigir que faccedilam prova damorada podem apresentarpor exemplo o contrato dearrendamento ou dos serviccedilosessenciais (como o do gaacutes)

4Separei-me do meu maridomas ainda natildeo estamoslegalmente divorciadosPosso entregar o IRSsozinha E quem declara asdespesas com o nosso filho

Em caso de separaccedilatildeo defacto cada cocircnjuge apresentaa sua declaraccedilatildeo de IRS e dosdependentes a seu cargo(se os houver)As despesas com os filhospodem ser incluiacutedas emambas as declaraccedilotildees desdeque estes fiquem em guardaconjunta (ver impressona paacutegina 6) e as faturascontenham o nuacutemero decontribuinte dos filhosNesse caso cada um dos paisbeneficia de metade dasdeduccedilotildees relativas agravesdespesas dos filhos

lanccediladas no e-faturaOs cocircnjuges separadosde facto tambeacutem podementregar a declaraccedilatildeo emconjunto se isso lhes for maisfavoraacutevel e estiverem deacordo Quando haacute umaseparaccedilatildeo natildeo precisa dea comunicar ao FiscoMas se quiser basta indicaacute-lana primeira declaraccedilatildeo de IRSapoacutes a separaccedilatildeo noquadro 4 do modelo 3Ao entregar a declaraccedilatildeoem separado o Fisco aplicaos tetos das deduccedilotildees doscontribuintes natildeo casados

5O meu marido faleceuem julho de 2015Ambos obtivemosrendimentos detrabalho dependenteComo apresento adeclaraccedilatildeo de IRSSoacute precisa de entregaruma declaraccedilatildeo A totalidadedos rendimentos obtidospelo agregado familiareacute englobada em nomedo cocircnjuge viuacutevoPara apurar o impostoas Financcedilas recorrem

1Casei em dezembro Eu e aminha mulher devemosentregar a declaraccedilatildeo de IRSem conjuntoNatildeo Na declaraccedilatildeo a submeterem 2016 o regime que o Fiscoconsidera por defeito eacute o daentrega em separado mesmono caso dos casadosPoreacutem o leitor e a esposapodem entregar o IRS emconjunto se assim o decidiremEsta opccedilatildeo soacute eacute vaacutelida sesubmeterem a declaraccedilatildeodentro do prazo

2Vivo com a minha namoradahaacute dois anos mas mantemosmoradas fiscais diferentesComo agora tivemos umfilho podemos entregara declaraccedilatildeo em conjuntoSim O domiciacutelio fiscal aindaeacute um criteacuterio fundamentalpara determinar a uniatildeode facto mas natildeo o uacutenicoSe depois de entregarem adeclaraccedilatildeo de IRS em conjuntoas Financcedilas exigirem queprovem a situaccedilatildeo podemapresentar o contrato de

arrendamento em que ambossejam titulares

3Eu e o meu noivo vivemos juntos O que deve mos fazerpara entregar umadeclaraccedilatildeo conjuntaEste ano o Fisco assume quetodos os contribuintesindependentemente do estadocivil entregam a declaraccedilatildeo emseparado Mas quem assim oquiser pode optar peladeclaraccedilatildeo conjunta O melhor

eacute simularem as duas situaccedilotildeesna nossa aplicaccedilatildeo de ajuda aopreenchimento do IRSdisponiacutevel em wwwirssemcustopt e descobrirem a maisvantajosa para o vosso casoO regime da uniatildeo de factopode ser aplicadoindependentemente do sexodos contribuintes bastandoque o domiciacutelio fiscal de ambosseja o mesmo dos dois anosanterioresDevem assinalar ldquoUnidosde factordquo no campo 2do quadro 4 do modelo 3(ver impresso na paacutegina 6)

dos dependentes eou ascendentes que vivamconsigo em economia comum Caso natildeo tenhacartatildeo de cidadatildeo junte os bilhetes de identi-dade e os cartotildees de contribuinte

❯ Tambeacutem pode enviar a declaraccedilatildeo por cor-reio atraveacutes de carta registada com aviso derececcedilatildeo para a direccedilatildeo distrital de Financcedilasou para as Financcedila s da sua aacuterea de residecircncia

Junte as fotocoacutepias dos cartotildees de cidadatildeo oude contribuinte dos membros do agregado(natildeo envie as faturas das despesas) e um en-

velope selado com a sua morada (para poste-rior devoluccedilatildeo do duplicado da declaraccedilatildeo)Estes documentos devem ser enviados ateacute aouacuteltimo dia do prazo legal Para tal conta adata do carimbo dos CTT

❯ Entregue a declaraccedilatildeo de IRS tatildeo cedo quan-to possiacutevel para evitar as filas se vai ao ser-

viccedilo de Financcedilas Os contribuintes apenas comrendimentos de trabalho por conta de outrem(categoria A) eou de pensotildees (categoria H)devem fazecirc-lo durante o mecircs de abril As de-claraccedilotildees de quem tem rendimentos das res-tantes categorias mesmo que cumulativoscom os das categorias A eou H devem serentregues entre 1 e 31 de maio

❯ Se entregar fora do prazo o atraso eacute pena-lizado com coima mdash aplicam-se os montantescobrados se for corrigida a declaraccedilatildeo (veresquema na paacutegina 7) Teraacute ainda de subme-ter a declaraccedilatildeo de IRS em separado semincluir o cocircnjuge uma vez que fica impedidode o fazer em conjunto

ESQUEMA 1

Como entregar a declaraccedilatildeo de IRS

Situaccedilatildeo do contribuinteem 31 de dezembro de 2015

Solteiro separadojudicialmente

divorciadoou viuacutevo

Casado ou unido

de facto

As despesas com osfilhos considerados

dependentessoacute entram num

agregado familiarExceccedilatildeo nos casos

de responsabilidadeparental partilhada

as despesas satildeodeclaradas no IRSde ambos os pais

O leitor e o cocircnjugeou companheiro(a)

compotildeem umagregado familiar

Os filhosconsiderados

seus dependentestambeacutem fazem

parte do agregado

Cada contribuinte apresenta a sua declaraccedilatildeoem separado Os dependentes satildeo mencionadas nadeclaraccedilatildeo de cada um dos pais e os rendimentos

e deduccedilotildees destes satildeo considerados em 50Se assim o entenderem os casados e os unidos

de facto podem entregar o IRS em conjunto

❯ Este ano quem entrega a declaraccedilatildeo de IRSem papel tambeacutem deve ter senha de acessoao Portal das Financcedilas Soacute assim eacute possiacutevel

validar despesas no e-fatura

ENTREGA PELA INTERNET❯ Pode entregar o IRS atraveacutes do Portal dasFinanccedilas em wwwportaldasfinancasgovptou atraveacutes da nossa aplicaccedilatildeo de entrega sim-plificada (ver caixa em baixo) Seja ou natildeonosso associado pode descarregaacute-la gratui-tamente em wwwirssemcustopt

Quem entrega

a declaraccedilatildeo de IRS

em papel tambeacutem

deve ter senha

de acesso ao Portal

das Financcedilas

Soacute assim eacute possiacutevel

validar despesas

no e-fatura

Se tiver acesso agrave Net

entregue o IRS

no Portal das Financcedilas

em wwwportaldas

financasgovpt

ou atraveacutes da

ferramenta

que pode descarregar

gratuitamente

do nosso portal

gtgt

Cada contribuinte

apresenta a sua

declaraccedilatildeo de IRS

Mas se assim

o entenderem

os casados

e os unidos de facto

podem entregaacute-la

em conjunto

Verifique se os valores inscritos correspondemaos dos comprovativos e se os caacutelculos estatildeocorretos Se detetar um erro a ntes de entregarnatildeo risque o impresso Compre outro e preen-cha-o Aleacutem da declaraccedilatildeo e dos anexos leveo seu cartatildeo de cidadatildeo o do seu cocircnjuge e o

wwwportaldasfinancasgovptComasenhadeacessoentregueoucorrijaadeclaraccedilatildeopelaNet

a Fiscal 2016 Guia Fiscal 2016 5

IRS Preencher e declarar

N O V I D A D E

N O V I D A D E

Entrega simplificada com a nossa aplicaccedilatildeo

A entrega da declaraccedilatildeo de IRS pode serbastante complexa para quem soma rendi-mentos de vaacuterias categorias e acumula mui-tas despesas para deduzir Pode ainda seruma dor de cabeccedila para quem apresentarendimentos de uma soacute categoria e tem pou -cas despesas a declarar mas natildeo se sente agravevontade com a plataforma de preenchimen-to das Financcedilas ou com os impressos em pa-pel

A pensar em ambos os casos a equipa daDINHEIRO amp DIREITOS em parceria com ogrupo O Informador Fiscal disponibilizamuma aplicaccedilatildeo gratuita e simplificada de en-trega de IRS

O nosso objetivo eacute que os associados daDECO PROTESTE possam cumprir a sua obri-gaccedilatildeo e poupem tanto quanto possiacutevel noIRS

Sempre que eacute dada ao contribui nte a pos-sibilidade de escolher a forma como as Finan-ccedilas vatildeo tributar os seus rendimentos a nos-sa aplicaccedilatildeo indica-lhe automaticamenteaquela que fiscalmente eacute mais vantajosa Talaconteceraacute nas escolhas relativas ao englo-bamento dos rendimentos por exemplo aossenhorios que tecircm de decidir se pretendemque o valor das rendas recebidas seja alvo deenglobamento ou de tributaccedilatildeo autoacutenomana categoria F

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 433

estagiar atraveacutes do Institutode Emprego e FormaccedilatildeoProfissional (IEFP)Posso incluiacute-la no meu IRSQuem lhe entrega adeclaraccedilatildeo de rendimentosa empresa ou o IEFPSe a sua filha fizer partedo seu agregado temde declarar os ganhos delaEla eacute dependente se a 31 dedezembro de 2015 tiver nomaacuteximo 25 anose rendimentos ateacute7070 euros Casocontraacuterio entrega sozinhaNos estaacutegios profissionais

os montantes pagos aosformandos ou estagiaacuteriosestatildeo sujeitos a retenccedilatildeona fonte e eacute obrigatoacuteriodeclaraacute-los no IRS Quandoa mensalidade resulta deum ldquocontrato de formaccedilatildeoem posto de trabalhordquopaga imposto Excetuam-seos subsiacutedios bolsas deestaacutegio ou de formaccedilatildeopara aquisiccedilatildeo deconhecimentos teoacutericosA declaraccedilatildeo dos montantespagos pelo estaacutegio eacute entreguepela entidade que fazo pagamento

9Aleacutem de estudar o meu filhode 18 anos comeccedilou atrabalhar em outubroDevo incluiacute-lo no meu IRScomo nos anos anterioresPode incluir o seu filho nadeclaraccedilatildeo de IRS desde queo valor ganho por ele natildeoexceda a remuneraccedilatildeomiacutenima anual de 7070 eurosindependentemente de estarou natildeo a estudar Apresenteos rendimentos dele noquadro 4 do anexo Ase forem de trabalho

dependente ou no anexo Bse independente Caso orendimento anual ultrapasseeuro 7070 o seu filho perdeo estatuto de dependentee teraacute de entregar umadeclaraccedilatildeo individual

10O meu filho tem 19 anose terminou o 12ordm ano em junho Como natildeo e ntroupara a universidadeainda eacute consideradodependente

agrave forma de caacutelculo utilizadanos contribuintes casadoso rendimento coletaacuteveleacute dividido por dois e soacutedepois eacute aplicada a taxade imposto (tal comoacontece nos contribuintesseparados de facto e unidosde facto que optam peladeclaraccedilatildeo conjunta)Contudo se optar porentregar a declaraccedilatildeoem separado teraacute desubmeter a declaraccedilatildeodo seu marido em papelassinando como gestorde negoacutecios

6Embora ainda natildeo estejadivorciada estou separadadesde 2011 Desde entatildeoentregaacutemos as declaraccedilotildeesindividualmenteEntretanto descobri queo meu marido tem diacutevidasde IRS relativas a 2012O Fisco pode exigir-meo pagamentoNatildeo precisa de se preocuparpois entregou a declaraccedilatildeoseparada Soacute teria de pagaras diacutevidas fiscais do seumarido se fossem anteriores

a 2012 e relativas ao periacuteodoem que entregaram adeclaraccedilatildeo conjuntaEm regra o contribuintesoacute deixa de ser responsaacutevelpelas diacutevidas fiscaisdo ex-cocircnjuge a partir da datada sentenccedila de divoacuterciopelo que as Financcedilas tantopoderiam exigir a um cocircnjugecomo ao outro o pagamentodo IRS Mas como submeteudeclaraccedilotildees de IRS separadasdesde 2012 natildeo haacuteresponsabilidade solidaacuteriapelo pagamento de possiacuteveisdiacutevidas fiscais

7Divorciei-me em dezembroSou obrigada a entregara declaraccedilatildeo em conjuntoNatildeo nem pode porque a 31 dedezembro de 2015 jaacute estavadivorciada Tem de entregar adeclaraccedilatildeo sozinha e indicarque estaacute divorciada no campo3 do quadro 4 do modelo 3

8A minha filha concluiua licenciatura e estaacute a

rado a alteraccedilatildeo eacute efetuada de forma imedi-ata no Portal das Financcedilas

❯ Se natildeo quiser ou natildeo puder preencher adeclaraccedilatildeo de uma soacute vez pode guardar aaplicaccedilatildeo de preenchimento atraveacutes do menuldquodownloadsrdquo Assim pode fazecirc-lo sem estarligado agrave Internet e ir salvando o f icheiro

❯ Submeta a declaraccedilatildeo tatildeo cedo quanto pos-siacutevel para evitar contratempos com eventu-ais problemas teacutecnicos do Portal das Finan-ccedilas (wwwportaldasfinancasgovpt)

❯ Natildeo se esqueccedila de que ao importar os seus

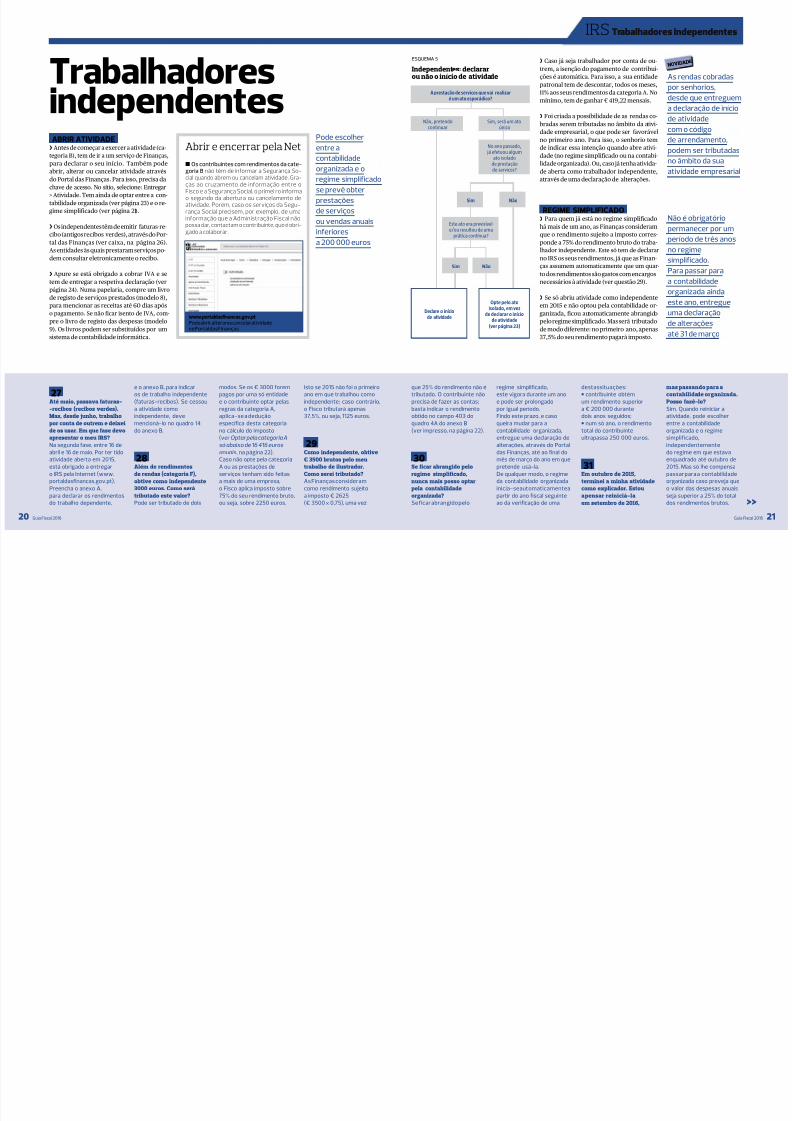

❯ Todos os independentes tenham ou natildeocontabilidade organizada (ver paacutegina 23) es-tatildeo obrigados a entregar a declaraccedilatildeo de IRSpela Internet O mesmo acontece a quem pas-sou um ato isolado desde que natildeo esteja dis-pensado da entrega (ver paacutegina 23)

❯ As declaraccedilotildees que incluam os anexos BC D E I e L (ver paacutegina 10) tecircm de ser obri-

gatoriamente entregues pela Internet

❯ Os contribuintes apenas com rendimentosde trabalho por conta de outrem (categoriaA) eou de pensotildees (categoria H) entregam oIRS entre 1 e 30 de abril As declaraccedilotildees dequem tem rendimentos das restantes catego-rias mesmo que cumulativos com os das ca-tegorias A eou H devem ser submetidas du-rante o mecircs de maio

Uma parte das

despesas lanccediladas

inseridas ou corrigidas

no e-fatura natildeo

aparecem nem tecircm

de ser indicadas

pelo contribuinte

na declaraccedilatildeo de IRS

Satildeo automaticamente

contabilizadas

ESQUEMA 2Como corrigir os erros

Entregue uma declaraccedilatildeode substituiccedilatildeo durante os

primeiros 30 dias de atrasoPode pagar uma coima

miacutenima de euro 25

Entregue uma declaraccedilatildeode substituiccedilatildeo

ainda durante este prazosem penalizaccedilatildeo

Entregue a declaraccedilatildeo desubstituiccedilatildeo ateacute 60 diasantes do fim do prazo de

caducidade (agrave partida antesdo final de 2020) Pode pagar

entre euro 3750 e euro 11250

Entregue uma declaraccedilatildeo desubstituiccedilatildeo ateacute 120 dias depoisde receber a nota de liquidaccedilatildeo

de IRS Caso seja aplicada coimapode pedir a anulaccedilatildeo ou a

reduccedilatildeo do valor por natildeo terhavido prejuiacutezo para o Estado

Quando preencheu a declaraccedilatildeo cometeu um erro e

detetou-o mais de 30 diasapoacutes a data-limite para a entrega

detetou-o ateacute 30 diasapoacutes a data-limite

para a entrega

detetou-o antes do finaldo prazo para a entrega

Erro prejudica o FiscoErro prejudicao contribuinte

gtgta Fiscal 2016 Guia Fiscal 2016 7

IRS Preencher e declarar

Senha de acesso e acompanhamentoda declaraccedilatildeo❯ Para entregar a declaraccedilatildeo pela Net tem depedir antecipadamente uma senha de acessono Portal das Financcedilas atraveacutes do menu ldquoso-licitar senhardquo Se a declaraccedilatildeo for entreguecomo ldquocasadordquo ou ldquounido de factordquo cada ele-mento do casal deve ter a sua senha

❯ A senha seraacute enviada para o domiciacutelio fiscalno prazo de cinco dias Soacute com ela pode con-sultar o e-fatura entregar a declaraccedilatildeo deIRS tal como aceder a outras funcionalida-des por exemplo consultar o patrimoacutenioimobiliaacuterio ou emitir faturas-recibo (recibos

verdes) no caso dos independentes

❯ Se jaacute a pediu certi fique-se de que ainda atem e de que natildeo expirou Caso tenha expi-

gt

dados do Portal das Financcedilas tem de confir-mar se o preacute-preenchimento foi bem feitocomo as contribuiccedilotildees para a Seguranccedila Soci-al ou as despesas de sauacutede e de educaccedilatildeo Nes-tes casos pode corrigir eventuais erros porexemplo quando os encargos foram mal clas-sificados no e-fatura por o coacutedigo de atividadeda empresa natildeo ser o adequado

❯ Uma parte das despesas lanccediladas inseridasou corrigidas no e-fatura natildeo aparece nemtem de ser indicada pelo contribuinte na de-claraccedilatildeo de IRS Eacute o caso das despesas comIVA ou das gerais familiares (ver caixa na paacute-

gina 39) Depois de submeter a declaraccedilatildeo as

N O V I D A D E

Quadros 3 e 5A do modelo 3Os casais que pretendamentregar a declaraccedilatildeoem conjunto devem identificarum membro no quadro 3e o outro no quadro 5 A

Quem soacute tem

rendimentos

de trabalho por conta

de outrem ou de

pensotildees entrega a

declaraccedilatildeo de IRS

entre 1 e 30 de abril

independentemente

de o fazer em papel

ou pela Net

N O V I D A D E

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 533

Tem residecircncia fiscal parcialAteacute ao dia de chegada eacuteconsiderado natildeo residente ea partir dessa data residentedesde que tenha alterado oseu domiciacutelio fiscal junto dasFinanccedilas Deve entregar umadeclaraccedilatildeo como natildeoresidente e incluir o anexo Fpara declarar o valor dasrendas Caso tenha obtidorendimentos em Portugal apartir de agosto por exemplode trabalho por conta deoutrem entrega outradeclaraccedilatildeo como residentee menciona-os no anexo A

14Em 2012 fui despedidoPor ordem do tribunalrecebi em 2015 umaindemnizaccedilatildeo de euro 6000relativa a euro 2000 em 2012euro 3000 em 2013 e euro 1000em 2014 Como a declaroSoacute eacute obrigado a declararas indemnizaccedilotildees pagas pordecisatildeo do tribunal quandoa sentenccedila for definitivaSe for esse o seu caso incluaos euro 6000 como rendimentode trabalho dependenteInscreva o valor total na

declaraccedilatildeo do ano em quea decisatildeo judicial se tornadefinitiva (ou seja este ano)A indemnizaccedilatildeo pode seratribuiacuteda ao nuacutemero de anosa que diz respeito (neste casotrecircs) Esta opccedilatildeo diminui ataxa de imposto por exemplose em 2015 o seu rendimentosujeito a imposto semindemnizaccedilatildeo foi de euro 15 000com este mecanismo vaimanter-se no 2ordm escalatildeo deIRS O Fisco divide os euro 6000por trecircs (anos) e soma oseuro 2000 apurados ao seurendimento A taxa de 285

que seria aplicada aoseuro 17 000 recai sobre os 21 000euros Sem este mecanismoincidiria sobre euro 21 000 a taxade 37 do 3ordm escalatildeo(ver quadro 5 na paacutegina 14)Declare os montantes deanos anteriores no quadro 5do anexo A

15Estive desempregadodurante todo o ano e natildeoobtive rendimentos excetoo subsiacutedio de desemprego

Sim Os jovens que no finalde 2015 tenham menos de 25anos e rendimentos inferioresagrave remuneraccedilatildeo miacutenima anual(euro 7070) satildeo consideradosdependentes Jaacute natildeo tecircm deestar a frequentar o ensinopara poderem integrar adeclaraccedilatildeo de IRS dos pais

11Mudei de casa haacute poucotempo Haacute algum prazopara atualizar a moradanas Financcedilas

A alteraccedilatildeo do domiciacutelio fiscaldeve ser comunicada numserviccedilo de Financcedilas ou emwwwportaldasfinancasgovpt num prazo de 15 dias Este prazo aumenta para60 dias se a atualizaccedilatildeode morada visar a alteraccedilatildeodo estatuto de residecircncia deresidente para natildeo-residenteou vice-versa

12Fui trabalhar para oestrangeiro em setembro

de 2015 e natildeo obtive maisrendimentos em PortugalSou considerado residenteApesar de ter estado mais de183 dias em Portugal temresidecircncia fiscal parcialEacute considerado residente fiscalno periacuteodo de 1 de janeiroa 31 de agosto e natildeo residenteentre setembro e dezembroEntregue uma declaraccedilatildeode IRS assinalando a condiccedilatildeode residente e inclua osrendimentos que obteve forade Portugal entre setembroe dezembroQuando os contribuintes

deixam de residir no Paiacuteseacute essencial alterarem odomiciacutelio fiscal no prazode 60 dias para as Financcedilassaberem que a residecircnciahabitual mudou

13Durante os oito mesesem que estive a trabalharno Brasil a minha casa deLeiria esteve arrendadaComo cheguei a Portugalem agosto sou consideradoresidente

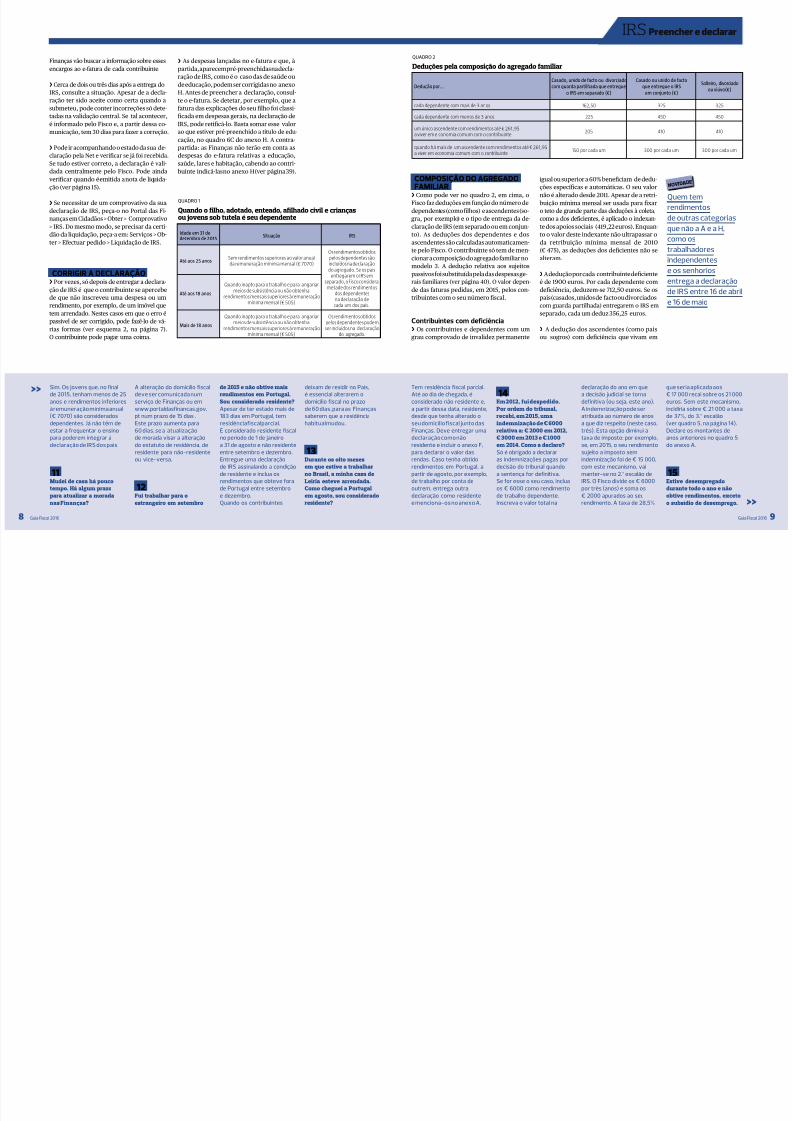

COMPOSICcedilAtildeO DO AGREGADOFAMILIAR❯ Como pode ver no quadro 2 em cima oFisco faz deduccedilotildees em funccedilatildeo do nuacutemero dedependentes (como filhos) e ascendentes (so-

gra por exemplo) e o tipo de entrega da de-claraccedilatildeo de IRS (em separado ou em conjun-to) As deduccedilotildees dos dependentes e dosascendentes satildeo calculadas automaticamen-te pelo Fisco O contribuinte soacute tem de men-cionar a composiccedilatildeo do agregado familiar nomodelo 3 A deduccedilatildeo relativa aos sujeitospassivos foi substituiacuteda pela das despesas ge-rais familiares (ver paacutegina 40) O valor depen-de das faturas pedidas em 2015 pelos con-tribuintes com o seu nuacutemero fiscal

Contribuintes com deficiecircncia❯ Os contribuintes e dependentes com um

grau comprovado de invalidez permanente

QUADRO 2

Deduccedilotildees pela composiccedilatildeo do agregado familiar

Deduccedilatildeo porCasado unido de facto ou divorciadocom guarda partilhada que entregue

o IRS em separado (euro)

Casado ou unido de factoque entregue o IRS

em conjunto (euro)

Solteiro divorciadoou viuacutevo(euro)

cada dependente com mais de 3 anos 16250 325 325

cada dependente com menos de 3 anos 225 450 450

um uacutenico ascendente com rendimentos ateacute euro 26195a viver em e conomia comum com o contribuinte

205 410 410

quando haacute mais de um ascendente com rendimentos ateacute euro 26195a viver em economia comum com o contribuinte

150 por cada um 300 por cada um 300 por cada um

gt

gtgt

Financcedilas vatildeo buscar a informaccedilatildeo sobre essesencargos ao e-fatura de cada contribuinte

❯ Cerca de dois ou trecircs dias apoacutes a entrega doIRS consulte a situaccedilatildeo Apesar de a decla-raccedilatildeo ter sido aceite como certa quando asubmeteu pode conter incorreccedilotildees soacute dete-tadas na validaccedilatildeo central Se tal acontecereacute informado pelo Fisco e a partir dessa co-municaccedilatildeo tem 30 dias para fazer a correccedilatildeo

❯ Pode ir acompanhando o estado da sua de-claraccedilatildeo pela Net e verificar se jaacute foi recebidaSe tudo estiver correto a declaraccedilatildeo eacute vali-dada centralmente pelo Fisco Pode ainda

verificar quando eacute emitida a nota de liquida-ccedilatildeo (ver paacutegina 15)

❯ Se necessitar de um comprovativo da suadeclaraccedilatildeo de IRS peccedila-o no Portal das Fi-nanccedilas em Cidadatildeos gt Obter gt Comprovativogt IRS Do mesmo modo se precisar da certi-datildeo da liquidaccedilatildeo peccedila-a em Serviccedilos gt Ob-ter gt Efectuar pedido gt Liquidaccedilatildeo de IRS

CORRIGIR A DECLARACcedilAtildeO❯ Por vezes soacute depois de entregar a declara-ccedilatildeo de IRS eacute que o contribuinte se apercebede que natildeo inscreveu uma despesa ou umrendimento por exemplo de um imoacutevel quetem arrendado Nestes casos em que o erro eacutepassiacutevel de ser corrigido pode fazecirc-lo de vaacute-rias formas (ver esquema 2 na paacutegina 7)O contribuinte pode pagar uma coima

igual ou superior a 60 beneficiam de dedu-ccedilotildees especiacuteficas e automaacuteticas O seu valor

natildeo eacute alterado desde 2011 Apesar de a retri- buiccedilatildeo miacutenima mensal ser usada para fixar

o teto de grande parte das deduccedilotildees agrave coletacomo a dos deficientes eacute aplicado o indexan-te dos apoios sociais (41922 euros) Enquan-to o valor deste indexante natildeo ultrapassar oda retribuiccedilatildeo miacutenima mensal de 2010(euro 475) as deduccedilotildees dos deficientes natildeo sealteram

❯ A deduccedilatildeo por cada contribuinte deficienteeacute de 1900 euros Por cada dependente comdeficiecircncia deduzem-se 71250 euros Se ospais (casados unidos de facto ou divorciadoscom guarda partilhada) entregarem o IRS emseparado cada um deduz 35625 euros

❯ A deduccedilatildeo dos ascendentes (como paisou sogros) com deficiecircncia que vivam em

Quem temrendimentos

de outras categorias

que natildeo a A e a H

como os

trabalhadores

independentes

e os senhorios

entrega a declaraccedilatildeo

de IRS entre 16 de abril

e 16 de maio

a Fiscal 2016 Guia Fiscal 2016 9

IRS Preencher e declarar

N O V I D A D E

QUADRO 1

Quando o filho adotado enteado afilhado civil e crianccedilasou jovens sob tutela eacute seu dependente

Idade em 31 dedezembro de 2015

Situaccedilatildeo IRS

Ateacute aos 25 anosSem rendimentos superiores ao valor anualda remuneraccedilatildeo miacutenima mensal (euro 7070)

Os rendimentos obtidospelos dependentes satildeoincluiacutedos na declaraccedilatildeodo agregado Se os pais

entregarem o IRS emseparado o Fisco considerametade dos rendimentos

dos dependentesna declaraccedilatildeo decada um dos pais

Ateacute aos 18 anos

Quando inapto para o trabalho e para angariarmeios de subsistecircncia ou natildeo obtenha

rendimentos mensais superiores agrave remuneraccedilatildeomiacutenima mensal (euro 505)

Mais de 18 anos

Quando inapto para o trabalho e para angariarmeios de subsistecircncia ou natildeo obtenha

rendimentos mensais superiores agrave remuneraccedilatildeomiacutenima mensal (euro 505)

Os rendimentos obtidospelos dependentes podemser incluiacutedos na declaraccedilatildeo

do agregado

❯ As despesas lanccediladas no e-fatura e que agravepartida aparecem preacute-preenchidas na decla-raccedilatildeo de IRS como eacute o caso das de sauacutede oude educaccedilatildeo podem ser corrigidas no anexoH Antes de preencher a declaraccedilatildeo consul-te o e-fatura Se detetar por exemplo que afatura das explicaccedilotildees do seu filho foi classi-ficada em despesas gerais na declaraccedilatildeo deIRS pode retificaacute-lo Basta somar esse valorao que estiver preacute-preenchido a tiacutetulo de edu-caccedilatildeo no quadro 6C do anexo H A contra-partida as Financcedilas natildeo teratildeo em conta asdespesas do e-fatura relativas a educaccedilatildeosauacutede lares e habitaccedilatildeo cabendo ao contri-

buinte indicaacute-las no anexo H (ver paacutegina 39)

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 633

casa do contribuinte e natildeo obtenham umrendimento superior agrave pensatildeo miacutenima doregime geral (euro 26195 mensais) continua nos71250 euros Se o casal entregar a declaraccedilatildeoem separado cada um deduz 35625 euros

❯ Os deficientes das Forccedilas Armadas usufru-em de uma deduccedilatildeo de euro 2375 (euro 475 times 5 )

❯ A deduccedilatildeo com despesas de acompanha-mento por contribuinte ou dependente cominvalidez permanente igual ou superior a90 eacute de 1900 euros Esta deduccedilatildeo eacute cumu-lativa com as anteriores

❯ Para solicitar a avaliaccedilatildeo do grau de invali-dez dirija-se ao centro de sauacutede da sua aacuterea

de residecircncia e peccedila um relatoacuterio meacutedicoCabe ao meacutedico do centro de sauacutede requerera junta meacutedica ao delegado de sauacutede

❯ O relatoacuterio acompanhado de eventuais mei-os complementares de diagnoacutestico eacute depoisentregue ao delegado de sauacutede O adjunto dodelegado regional de sauacutede convocaraacute uma

junta meacutedica a realizar ateacute 60 dias apoacutes a

Manifestaccedilotildees de fortuna

Sempre que um contribuinte compre um dos bens referidosno quadro 3 e o Fisco considere que aquele natildeo tem rendimen-tos compatiacuteveis com essa aquisiccedilatildeo pede esclarecimentos epode exigir o pagamento de imposto Por exemplo se um con-tribuinte que ganha o salaacuterio miacutenimo comprar um imoacutevel porexemplo de euro 350 000 pode estar a manifestar traccedilos deriqueza natildeo expectaacuteveis Caso natildeo consiga provar que os mon-tantes que lhe permitiram fazer a compra resultaram porexemplo de uma heranccedila ou de jogo o Fisco faz por iniciativaproacutepria um ldquoajuste de contasrdquo e notifica o contribuinte do mon-

tante de imposto a pagar

Contas para uma casa de 350 000 eurosgt valor de compra = 350 000 eurosgt rendimento-padratildeo = 20 de 350 000 eurosLogo o valor sujeito a imposto eacute de 70 000 euros

Se natildeo concordar com as contas das Fi nanccedilas pode recor-rer para o tribunal tributaacuterio ateacute 10 dias apoacutes receber a notifi-caccedilatildeo para pagar O pagamento fic a suspenso ateacute nova deci-satildeo Natildeo eacute obrigatoacuterio ter advogado mas aconselhaacutevel porquetem de indicar os motivos pelos quais discorda aleacutem de apre-

sentar documentos para provar a sua posiccedilatildeo

QUADRO 3

Tributaccedilatildeo p or meacutetodos indiretos

Exemplo Rendimento-padratildeo

Imoacutevel para habitaccedilatildeo com valor de compra igual ou superior a euro 250 000 20 do valor de compra

Automoacuteveis ligeiros de passageiros a partir de euro 50 000 e motociclos a partir de euro 10 00050 do valor no ano de matriacutecula com abatimento

de 20 por cada um dos anos seguintes

Barcos de recreio de valor igual ou superior a euro 25 000 Valor no ano de registo com abatimento de 20por cada um dos anos seguintesAeronaves de turismo

Supri mentos e empreacutest imos fei to s agrave so ci edade no ano em causa pelo soacutec io a parti r de euro 50 000 5 0 do va lo r anual

Montantes transferidos de e para contas de depoacutesito ou de tiacutetulos abertas em instituiccedilotildees financeirasresidentes em paiacutes territoacuterio ou regiatildeo com um regime fiscal mais favoraacutevel

100 da soma dos montantes anuais transferidos

Declaraccedilatildeo de rendimentos e anexos

Modelo 3 Identifica a situaccedilatildeo pessoal e familiar dos contribuintesEacute acompanhado pelos respetivos anexos onde satildeo declaradosos rendimentos e as despesas Permite doar parte do impos-to a uma instituiccedilatildeo agrave sua escolha

Anexo A Trabalho dependente e pensotildees Serve para declarar os rendimentos de trabalho por contade outrem eou de pensotildees (categoria A e H)

Anexo B Categoria B sem contabilidade organizada(inclui ato isolado e regime simplificado) Destina-se aos contribuintes com rendimentos de trabalhoindependente empresariais ou que tenham praticado um atoisolado e natildeo disponham de contabilidade organizada Nesteanexo soacute podem constar os elementos relativos a um titularPor exemplo um casal em que os cocircnjuges satildeo trabalhadores

independentes tem de apresentar dois anexos B Caso existaainda um dependente com rendimentos desta c ategoria eacute apre-sentado um anexo B identificando os pais como sujeitos pas-sivos e o dependente com o nuacutemero fiscal

Anexo C Categoria B com contabilidade organizada Deve ser preenchido por contribuintes com contabilidadeorganizada e assinado por um contabilista certificado

Anexo D Transparecircncia fiscal e heranccedila indivisa Para declarar rendimentos provenientes de sociedadessob o regime de transparecircncia fiscal ou rendimentos de he-ranccedilas indivisas oriundos de todas as categorias exceto a B

Anexo E Rendimentos de capitais Deve ser apresentado quando os contribuintes obtecircm ren-dimentos provenientes de investimentos como de accedilotildees eoptem ou estejam obrigados a englobaacute- los (ver paacutegina 38)

Anexo F Rendimentos prediais A utilizar pelos contribuintes que obtecircm rendimentos pre-diais (categoria F) por exemplo rendas de i moacuteveis

Anexo G Mais-valias e outros incrementos patrimoniais Deve ser apresentado quando o contribuinte obteacutem mais--valias (ou menos-valias) com a venda de accedilotildees ou de imoacuteveis

Anexo G1 Mais-valias natildeo tributadas Deve ser utilizado pelos contribuintes que em 2015 ven-deram imoacuteveis excluiacutedos de tributaccedilatildeo (por si adquiridos an-tes de 1989)

Anexo H Benefiacutecios fiscais e deduccedilotildees Destina-se a indicar os encargos dedutiacuteveis (por exemplopensotildees de alimentos pagas despesas relativas a pessoascom deficiecircncia e donativos) Pode ainda inscrever rendi-mentos isentos de imposto e declarar a utilizaccedilatildeo indevida deprodutos com benefiacutecios fiscais Caso natildeo concorde com asdespesas de sauacutede educaccedilatildeo habitaccedilatildeo permanente e laresque aparecem no e-fatura ou que estejam preacute-preenchidas

deve corrigi-las no quadro 6C deste anexo

Anexo I Heranccedila indivisa (soacute categoria B) Eacute apresentado pelo administrador da heranccedila indivisa des-de que esta origine rendimentos comerciais industriais ouagriacutecolas aquando da distribuiccedilatildeo aos herdeiros Este anexoeacute obrigatoacuterio sempre que uma declaraccedilatildeo integre o anexo Bou C relativamente a rendimentos de que o falecido foi ouainda seja titular

Anexo J Rendimentos obtidos no estrangeiro A entregar pelos contribuintes que obtiveram no estran-geiro rendimentos de declaraccedilatildeo obrigatoacuteria em Portugalpor exemplo pensotildees de reforma Quem tem contas ou pro-dutos de investimento em instituiccedilotildees sem sede em Portugaltecircm de identificaacute-los

Anexo L Residente natildeo habitual Destina-se a declarar os rendimentos obtidos por residen-tes natildeo habituais em territoacuterio portuguecircs com atividades deelevado valor acrescentado com caraacuteter cientiacutefico artiacutesticoou teacutecnico (por exemplo meacutedicos e artistas)

Quem tem

rendimentos

de outras categorias

que natildeo a A e a H

como os senhorios

entrega a declaraccedilatildeo

de IRS em maio

independentemente

de o fazer em papel

ou pela Net

Como a minha esposa estaacuteempregada devo declararo subsiacutedioNatildeo Se optarem pela entregaem conjunto soacute deve declararos rendimentos obtidos pelasua esposa O campo relativoaos seus rendimentos ficaem branco pois nada ganhouMas tem de se identificarno modelo 3 com o nomee o nuacutemero de contribuinteCaso optem pela entrega emseparado soacute a esposa devesubmeter a declaraccedilatildeoOs subsiacutedios natildeo precisamde ser mencionados no IRS

16Eacute verdade que este ano natildeopreciso de indicar todos osrendimentos e despesasporque vatildeo estar preacute--preenchidos na declaraccedilatildeoonlineNatildeo Agrave partida apenas osrendimentos por conta deoutrem e de pensotildees assimcomo os encargos com sauacutedeimoacuteveis educaccedilatildeo e laresestaratildeo preacute-preenchidosNestes casos deve confirmaros dados inseridos e corrigireventuais erros

17Em maio fiz um donativode euro 50 a uma creche Possodeduzir este montanteSim desde que doado a umainstituiccedilatildeo de solidariedadereconhecida pelas FinanccedilasConfirme-o junto dainstituiccedilatildeo Inscreva o valorno quadro 6B do anexo H como coacutedigo 614 (ver impressona paacutegina 12) Este donativo eacutemajorado em 140 mas oFisco soacute vai deduzir 25 dovalor ou seja euro 1750 (euro 50 times140) times 25 por cento

18Onde devo declarar oseuro 500 que ganhei numconcurso de televisatildeoNatildeo precisa de o fazerOs preacutemios de lotarias rifasapostas muacutetuas totobolaloto bingo sorteios econcursos estatildeo sujeitosa imposto de selo antes deserem entreguesao contribuinte Ou sejaos euro 500 que recebeu jaacutepagaram imposto pelo quenatildeo tecircm de ser mencionadosna declaraccedilatildeo de IRS

entrega do pedido de avaliaccedilatildeo do grau deinvalidez

❯ Caso pertenccedila agraves Forccedilas Armadas Poliacuteciade Seguranccedila Puacuteblica ou Guarda NacionalRepublicana recorra aos serviccedilos meacutedicosrespetivos para a invalidez ser avaliada

❯ Entregue uma coacutepia do comprovativo do seu grau de invalidez no local de trabalho para

lhe aplicarem a taxa de retenccedilatildeo na fonte cor-reta Guarde o original Dirija-se ao serviccedilo deFinanccedilas para a sua situaccedilatildeo ser atualizada

Residentes e natildeo residentesem Portugal

❯ Os rendimentos obtidos em Portugal e noestrangeiro por cidadatildeos considerados resi-dentes em Portugal estatildeo sujeitos a imposto(exceto os listados na caixa da paacutegina 13)

❯ O contribuinte eacute considerado residente du-rante o periacuteodo de permanecircncia em territoacuterioportuguecircs desde que reuacutena uma destas con-diccedilotildees

uia Fiscal 2016 Guia Fiscal 2016 11

IRS Preencher e declarar

gt

N O V I D A D E

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 733

J aqui permaneccedila por mais de 183 dias se- guidos ou natildeoJ esteja caacute haacute menos de 183 dias tenha mora-da fiscal em Portugal registada nas Financcedilasateacute 60 dias apoacutes a chegada a Portugal e ma-nifeste intenccedilatildeo de caacute habitar (por exemplotendo um contrato de arrendamento)

❯ Assim um contribuinte que natildeo tenha re-sidido em Portugal durante todo o ano podeser simultaneamente residente e natildeo residen-

te Nesse caso pode ter de entregarJ uma declaraccedilatildeo de IRS como residente sesoacute tiver obtido rendimentos em Portugal apartir do momento em que caacute passou a residi r(ver questatildeo 12)J uma declaraccedilatildeo de IRS como residente eoutra como natildeo residente quando tiver obti-do rendimentos em Portugal tanto quandocaacute estava como quando estava ausente Osrendimentos considerados pelo Fisco no pe-riacuteodo de ausecircncia satildeo aqueles que natildeo pagamimposto agrave cabeccedila por exemplo rendas deimoacuteveis (ver questatildeo 13) Se obteve rendimen-tos no estrangeiro soacute tem de decla rar aquelesque ganhou a partir do momento em que pas-

sou a ser residente e na declaraccedilatildeo de IRS emque se identifica como residente

❯ Nalguns casos os rendimentos obtidos noestrangeiro podem ter sido sujeitos a impos-to duas vezes no paiacutes de origem e em Portu-

gal Quando haacute acordos entre os dois paiacutesespara o contribuinte natildeo ser penalizado poresta dupla tributaccedilatildeo o Fisco calcula umaparte do imposto cobrada a mais e devolve-aao contribuinte na nota de liquidaccedilatildeo (campo

das deduccedilotildees) Cabe ao contribuinte indicaros rendimentos que ganhou no estrangeirono anexo J Se natildeo o fizer teraacute de entregaruma declaraccedilatildeo de substituiccedilatildeo ficando su-

jeito a uma coima miacutenima de 25 euros

❯ Se os rendimentos forem obtidos fora dazona euro a conversatildeo segue o cacircmbio de 31de dezembro de 2015

Declarar rendimentos de um familiarfalecido❯ Quando o cocircnjuge estaacute vivo cabe-lhe decla-rar os rendimentos obtidos pelo cocircnjuge fa-

lecido ateacute agrave data do oacutebito Pode optar porfazer a entrega conjunta ou em separado Nouacuteltimo caso eacute obrigatoacuterio entregar a decla-raccedilatildeo em papel e assinar como gestor de ne-

goacutecios

❯ Optando pela tributaccedilatildeo em conjunto ococircnjuge sobrevivo identifica-se como sujei-to passivo A na declaraccedilatildeo de IRS e preen-che os campos 04 e 06 no quadro 5B domodelo 3 Se houver rendimentos da cate-

goria A e H ou seja de trabalho dependen-te e de pensotildees declara os rendimentos dofalecido no quadro 4A do anexo A e identi-fica o titular com a letra F (falecido)

❯ Se preferir entregar pelo Portal das Fi-

nanccedilas deve entrar nas declaraccedilotildees eletroacute-nicas apenas com a sua senha de acesso

❯ Quando o cocircnjuge natildeo estaacute vivo cabe aocabeccedila de casal (o filho mais velho por exem-plo) submeter a declaraccedilatildeo de IRS Tem de ofazer em papel e assinar como representante

❯ Para declarar rendimentos de rendas (cate- goria F) oriundos de uma heranccedila indivisa

siga as instruccedilotildees do esquema 3

DOAR IMPOSTO❯ Os contribuintes podem na sua declaraccedilatildeode IRS ldquodoarrdquo parte do imposto que supor-tam Esta accedilatildeo designada consignaccedilatildeo deimposto natildeo implica custo nem perda parao contribuinte 05 satildeo retirados ao impos-to total que o Estado recebe e natildeo ao mon-tante que eacute devolvido ao contribuinte (se tiverdireito a reembolso de IRS)

❯ Tambeacutem eacute possiacutevel consignar o benefiacuteciofiscal relativo a parte do IVA suportado emdespesas com reparaccedilatildeo e manutenccedilatildeo deautomoacuteveis e motociclos restauraccedilatildeo aloja-mento cabeleireiros e institutos de belezaVeja a paacutegina 47 Mas neste caso abdica departe do imposto que lhe seria devolvido pe-las Financcedilas

❯ Por exemplo no caacutelculo de imposto rela-tivo a 2015 o Jorge tem euro 5000 na parcelado imposto liquidado e euro 6000 na das re-tenccedilotildees na fonte Quando preencheu a de-claraccedilatildeo de IRS fez a consignaccedilatildeo de 05do imposto a uma instituiccedilatildeo O Fisco cal-cula euro 5000 times 05 = 25 euros Este seraacute o

Consulte

as instituiccedilotildees

agraves quais pode doar

o seu IRS no Portal

das Financcedilas

Na declaraccedilatildeo

de IRS pode ldquodoarrdquo

parte do imposto

que suporta

ou do IVA pago

em despesas com

ofiacutecinas cabeleireiros

centros de esteacutetica

alojamento

e restaurantes

ESQUEMA 3

Declarar rendimentos prediais de um familiar falecido(heranccedila indivisa)

NatildeoSim

Para declararos rendimentos o cabeccedilade casal (na maioria das

vezes o cocircnjuge sobrevivo)entrega a declaraccedilatildeo em

nome do falecido e assinacomo gestor de negoacutecios

Cada herdeiro entregae preenche o anexo F

com a sua quota-partee o montante recebido

ou aquela a quetem direito

Declare no anexo FSe o imoacutevel pertenciaao falecido indiqueo titular falecido (F)

Se era um bemcomum mencione

o titular A

Vai entregarem separado

Os rendimentos foram obtidos antes do falecimento

Vai entregar adeclaraccedilatildeo de IRS

em conjunto

808 200 148

Duplatributaccedilatildeo PeccedilaalistadospaiacutesescomosquaisPortugalcelebrouacordosparaevitaraduplatributaccedilatildeo

uia Fiscal 2016 Guia Fiscal 2016 13

IRS Preencher e declarar

Quadros 4A do anexo JDeclare os rendimentos

obtidos no estrangeiroO meu rendimento

Natildeo paga IRS nem tem de ser declarado

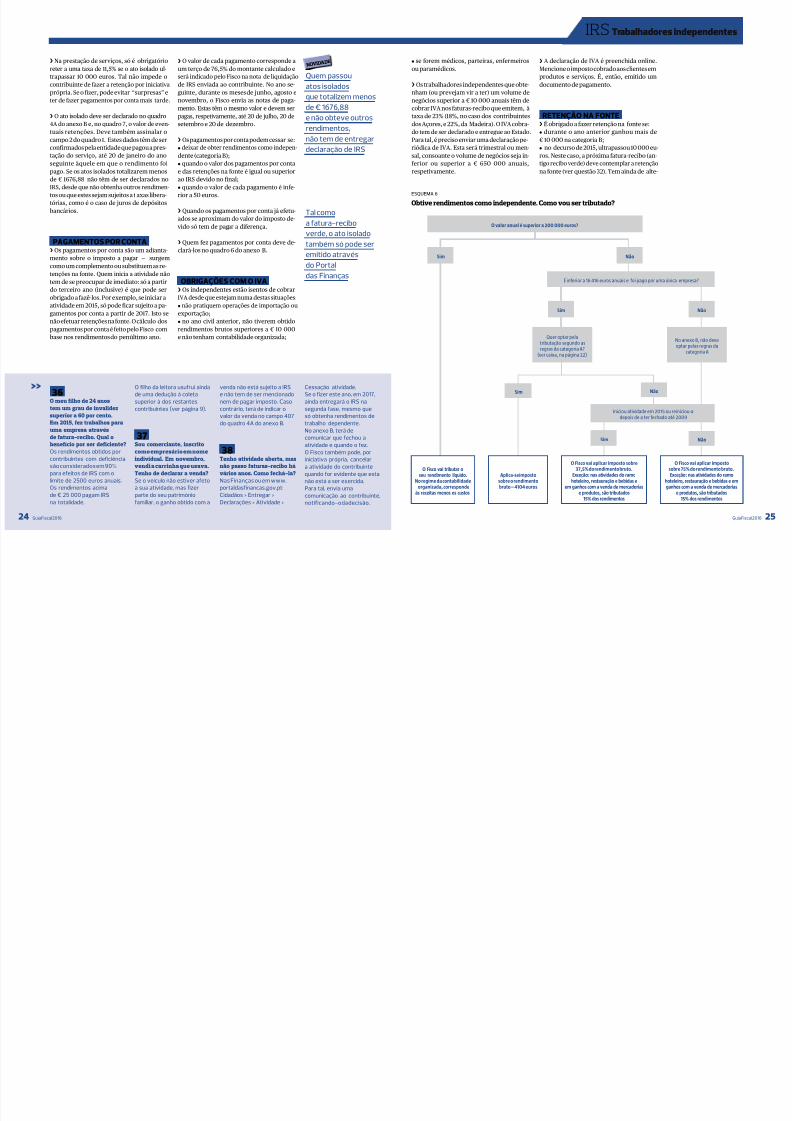

Rendimentos de trabalho por conta de outrem ou de pensotildees ateacute 8500euros anuais que natildeo tenham sido sujeitos a retenccedilatildeo na fonte e que natildeoincluam rendimentos de pensotildees de alimentos acima de 4104 euros Paraficar dispensado da entrega da declaraccedilatildeo de IRS o contribuinte natildeo podeter obtido nenhum outro rendimento mesmo que em espeacutecie e natildeo podeoptar pela tributaccedilatildeo conjunta O facto de estar dispensado da entrega natildeoo impede se assim qui ser de submeter a sua declaraccedilatildeo de IRS

Subsiacutedio de desemprego rendimento social de inserccedilatildeo e subsiacutedios acrianccedilas e jovens como o abono de famiacutelia

Pensotildees ou indemnizaccedilotildees atribuiacutedas na sequecircncia de lesatildeo corporaldoenccedila ou morte por exemplo devido a acidente de viaccedilatildeo no cumprimen-to do serviccedilo militar ao abrigo de contratos ou por decisatildeo judicial ou pagaspelo Estado

Preacutemios literaacuterios artiacutesticos ou cientiacuteficosgt atribuiacutedos em concurso puacuteblicogt sem cedecircncia temporaacuteria ou definitiva de direitos de autorgt ajudas de custo ou gratificaccedilotildees por exemplo pela participaccedilatildeo num con-curso promovido por uma editora

Preacutemios dados a praticantes de alta competiccedilatildeo e aos seus treinadorespor classificaccedilotildees importantes em competiccedilotildees i nternacionais de elevadoprestiacutegio e niacutevel competitivo como os jogos oliacutempicos ou o campeonatoeuropeu de futebol

Bolsas de formaccedilatildeo ateacute euro 2375 anuais atribuiacutedas pelas federaccedilotildees aospraticantes de desporto natildeo profissionais bem como aos juiacutezes e aos aacuterbi-tros

Bolsas dadas a praticantes de alto rendimento desportivo pelo comiteacuteoliacutempico ou paraoliacutempico de Portugal

Montantes necessaacuterios para cobrir despesas extraordinaacuterias com sauacutedee educaccedilatildeo pagos pelos centros regionais da Seguranccedila Social e pela San-ta Casa da Misericoacuterdia de Lisboa e tambeacutem por ins tituiccedilotildees particularesde solidariedade social em articulaccedilatildeo com as entidades acima referidas noacircmbito da accedilatildeo social de acolhimento familiar e apoio a idosos pessoas comdeficiecircncia crianccedilas e jovens

Natildeo paga IRS mas tem de ser declarado

Rendimentos obtidos com a venda de casas ou terrenos ruacutesticos adqui-ridas antes de 1989 e terrenos urbanos comprados antes de 1965 em deos declarar no quadro 5 do anexo G1

Imoacuteveis destinados a habitaccedilatildeo permanente vendidos a fundos de inves-timento imobiliaacuterio para arrendamento habitacional Declare a venda noquadro 5 do anexo G1

Contas de depoacutesitos ou de tiacutetulos abertas em instituiccedilotildees financeiras natildeoresidentes no Paiacutes ou em sucursais localizadas fora do Paiacutes pertencentes ainstituiccedilotildees financeiras residentes e de que sejam titulares beneficiaacuteriosou que estejam autorizados a movimentar

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 833

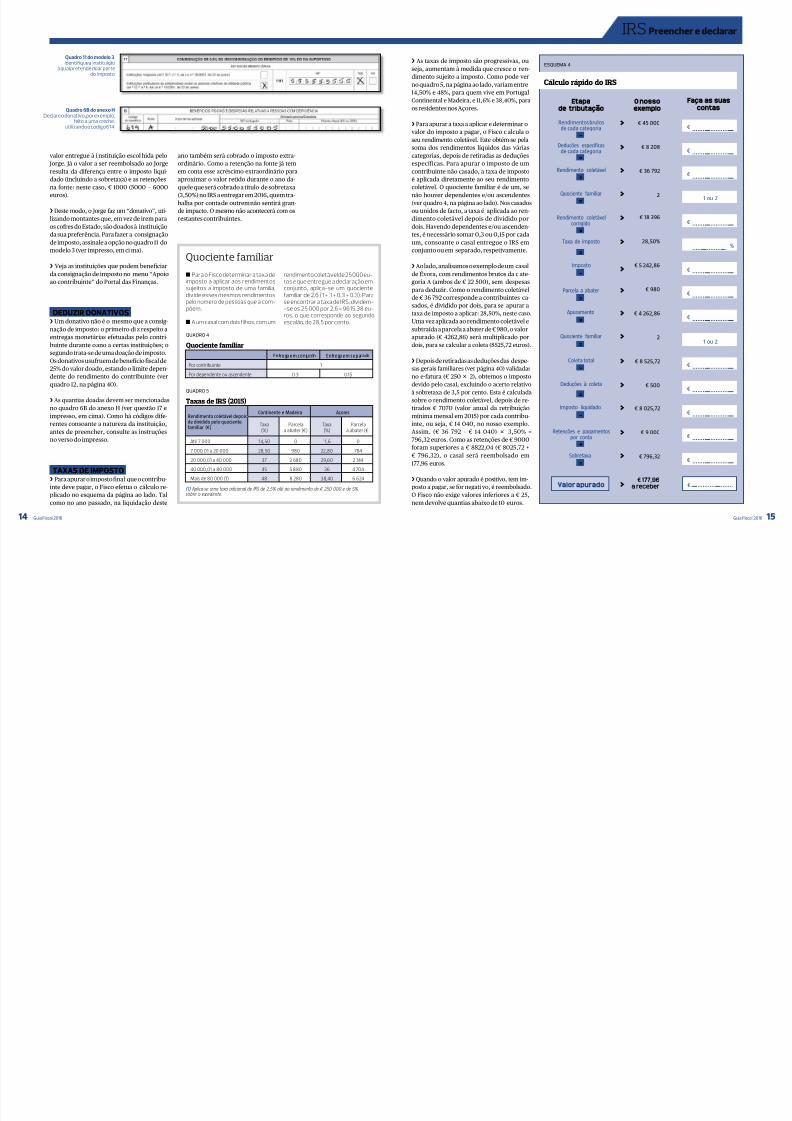

Quociente familiar

Para o Fisco determinar a taxa deimposto a aplicar aos rendimentossujeitos a imposto de uma famiacuteliadivide esses mesmos rendimentospelo nuacutemero de pessoas que a com-potildeem

A um casal com dois filhos com um

rendimento coletaacutevel de 25 000 eu-ros e que entregue a declaraccedilatildeo emconjunto aplica-se um quocientefamiliar de 26 (1 + 1 + 03 + 03) Parase encontrar a taxa de IRS dividem--se os 25 000 por 26 = 961538 eu-ros o que corresponde ao segundoescalatildeo de 285 por cento

ano tambeacutem seraacute cobrado o imposto extra-ordinaacuterio Como a retenccedilatildeo na fonte jaacute temem conta esse acreacutescimo extraordinaacuterio paraaproximar o valor retido durante o ano da-quele que seraacute cobrado a tiacutetulo de sobretaxa

(350) no IRS a entregar em 2016 quem tra- balha por conta de outrem natildeo sentiraacute gran-de impacto O mesmo natildeo aconteceraacute com osrestantes contribuintes

QUADRO 5

Taxas de IRS (2015)

Rendimento coletaacutevel depoisde dividido pelo quocientefamiliar (euro)

Continente e Madeira Accedilores

Taxa()

Parcelaa abater (euro)

Taxa()

Parcelaa abater (euro)

Ateacute 7 000 1450 0 116 0

7 00001 a 20 000 2850 980 2280 784

20 00001 a 40 000 37 2 680 2960 2 144

40 00001 a 80 000 45 5 880 36 4 704

Mais de 80 000 (1) 48 8 280 3840 6 624

(1) Aplica-se uma taxa adicional de IRS de 25 ateacute ao rendimento de euro 250 000 e de 5 sobre o excedente

❯ As taxas de imposto satildeo progressivas ouseja aumentam agrave medida que cresce o ren-dimento sujeito a imposto Como pode verno quadro 5 na paacutegina ao lado variam entre1450 e 48 para quem vive em PortugalContinental e Madeira e 116 e 3840 paraos residentes nos Accedilores

❯ Para apurar a taxa a aplicar e determinar o valor do imposto a pagar o Fisco c alcula o

seu rendimento coletaacutevel Este obteacutem-se pelasoma dos rendimentos liacutequidos das vaacuteriascategorias depois de retiradas as deduccedilotildeesespeciacuteficas Para apurar o imposto de umcontribuinte natildeo casado a taxa de impostoeacute aplicada diretamente ao seu rendimentocoletaacutevel O quociente familiar eacute de um se

natildeo houver dependentes eou ascendentes(ver quadro 4 na paacutegina ao lado) Nos casadosou unidos de facto a taxa eacute aplicada ao ren-dimento coletaacutevel depois de dividido pordois Havendo dependentes eou ascenden-tes eacute necessaacuterio somar 03 ou 015 por cadaum consoante o casal entregue o IRS emconjunto ou em separado respetivamente

❯ Ao lado analisamos o exemplo de um casalde Eacutevora com rendimentos brutos da c ate-

goria A (ambos de euro 22 500) sem despesaspara deduzir Como o rendimento coletaacutevelde euro 36 792 corresponde a contribuintes ca-sados eacute dividido por dois para se apurar ataxa de imposto a aplicar 2850 neste casoUma vez aplicada ao rendimento coletaacutevel esubtraiacuteda a parcela a abater de euro 980 o valorapurado (euro 426286) seraacute multiplicado pordois para se calcular a coleta (852572 euros)

❯ Depois de retiradas as deduccedilotildees das despe-sas gerais familiares (ver paacutegina 40) validadasno e-fatura (euro 250 times 2) obtemos o impostodevido pelo casal excluindo o acerto relativoagrave sobretaxa de 35 por cento Esta eacute calculadasobre o rendimento coletaacutevel depois de re-tirados euro 7070 (valor anual da retribuiccedilatildeomiacutenima mensal em 2015) por cada contribu-inte ou seja euro 14 040 no nosso exemploAssim (euro 36 792 ndash euro 14 040) times 350 =79632 euros Como as retenccedilotildees de euro 9000foram superiores a euro 882204 (euro 802572 +euro 79632) o casal seraacute reembolsado em17796 euros

❯ Quando o valor apurado eacute positivo tem im-posto a pagar se for negati vo eacute reembolsadoO Fisco natildeo exige valores inferiores a euro 25nem devolve quantias abaixo de 10 euros

uia Fiscal 2016 Guia Fiscal 2016 15

IRS Preencher e declarar

valor entregue agrave i nstituiccedilatildeo escol hida pelo Jorge Jaacute o valor a ser reembolsado ao Jorgeresulta da diferenccedila entre o imposto liqui-dado (incluindo a sobretaxa) e as retenccedilotildeesna fonte neste caso euro 1000 (5000 1048573 6000

euros)

❯ Deste modo o Jorge faz um ldquodonativordquo uti-lizando montantes que em vez de irem paraos cofres do Estado satildeo doados agrave instituiccedilatildeoda sua preferecircncia Para fazer a consignaccedilatildeode imposto assinale a opccedilatildeo no quadro 11 domodelo 3 (ver impresso em ci ma)

❯ Veja as instituiccedilotildees que podem beneficiarda consignaccedilatildeo de imposto no menu ldquoApoioao contribuinterdquo do Portal das Financcedilas

DEDUZIR DONATIVOS❯ Um donativo natildeo eacute o mesmo que a consig-naccedilatildeo de imposto o primeiro di z respeito aentregas monetaacuterias efetuadas pelo contri-

buinte durante o ano a certas instituiccedilotildees osegundo trata-se de uma doaccedilatildeo de impostoOs donativos usufruem de benefiacutecio fiscal de25 do valor doado estando o limite depen-dente do rendimento do contribuinte (verquadro 12 na paacutegina 40)

❯ As quantias doadas devem ser mencionadasno quadro 6B do anexo H (ver questatildeo 17 eimpresso em cima) Como haacute coacutedigos dife-rentes consoante a natureza da instituiccedilatildeoantes de preencher consulte as instruccedilotildeesno verso do impresso

TAXAS DE IMPOSTO❯ Para apurar o imposto final que o contribu-inte deve pagar o Fisco efetua o caacutelculo re-plicado no esquema da paacutegina ao lado Talcomo no ano passado na liquidaccedilatildeo deste

QUADRO 4

Quociente familiar

Entrega em conjunto Entrega em separado

Por contribuinte 1

Por dependente ou ascendente 03 015

ESQUEMA 4

Caacutelculo raacutepido do IRS

O nossoexemplo

gt

gt

gt

gt

gt

gt

gt

gt

gt

gt

gt

gt

gt

gt

gt

gt

Etapade tributaccedilatildeo

Valor apurado

1 ou 2

1 ou 2

euro

euro

euro

euro

euro

euro

euro

euro

euro

euro

euro

euro

euro

Retenccedilotildees e pagamentospor conta

+

Deduccedilotildees agrave coleta

=

Quociente familiar

=

Parcela a abater

=

Taxa de imposto

=

Quociente familiar=

Deduccedilotildees especiacuteficasde cada categoria

=

Rendimento coletaacutevel

divide

Apuramento

times

Rendimento coletaacutevelcorrigido

times

Imposto liquidado

minus

Sobretaxa

=

Coleta total

minus

Imposto

minus

Rendimentos brutosde cada categoria

minus

Faccedila as suascontas

euro 45 000

euro 8 208

euro 36 792

2

euro 18 396

2850

euro 5 24286

euro 980

euro 4 26286

2

euro 8 52572

euro 500

euro 8 02572

euro 9 000

euro 79632

euro 17796

a receber

Quadro 11 do modelo 3 identifique a instituiccedilatildeo

agrave qual pretende doar partedo imposto

Quadro 6B do anexo HDeclare o donativo por exemplo

feito a uma crecheutilizando o coacutedigo 614

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 933

iaFiscal2016

do contribuinte o Fiscoentende ter havido umacontraordenaccedilatildeo Esta podeser penalizada com umacoima (10 a 50 do impostoem falta) e respetivos juroscompensatoacuterios

21Sou deficiente motorUsufruo de algum benefiacutecioem relaccedilatildeo aos rendimentosde trabalho dependenteAos cidadatildeos com invalidezigual ou superior a 60

aplicam-se tabelas deretenccedilatildeo na fonte maisbaixas Continua a vigorarum regime transitoacuterio detributaccedilatildeo pelo que o Fiscosoacute vai aplicar imposto sobre90 dos rendimentos obtidospor estes cidadatildeos em 2015Mas o valor excluiacutedo deimposto natildeo pode exceder2500 euros anuais Estescontribuintes beneficiamainda de uma deduccedilatildeo deeuro 1900 (ver paacutegina 9)Podem deduzir 30 dasdespesas de educaccedilatildeo e dereabilitaccedilatildeo sem limite e 25

dos preacutemios de segurosde vida ateacute 15 da coletaPara usufruir de benefiacuteciosno IRS indique o seu casono quadro 3A do modelo 3(ver impresso na paacutegina 19)e o seu rendimento total noquadro 4A do anexo A

22Fiz um curso de informaacuteticaPosso declarar a despesaJaacute natildeo eacute possiacutevel declaraacute-lacomo deduccedilatildeo especiacuteficada categoria A mas pode

apresentaacute-la como despesade educaccedilatildeo desde que ocurso tenha sido dado por umestabelecimento reconhecidopelo Ministeacuterio da Educaccedilatildeo

23Em abril de 2015 saiacute daempresa onde trabalhavadesde marccedilo de 2011Como cheguei a acordorecebi uma indemnizaccedilatildeode 20 000 euros Tenhode a declararParte do montante recebido

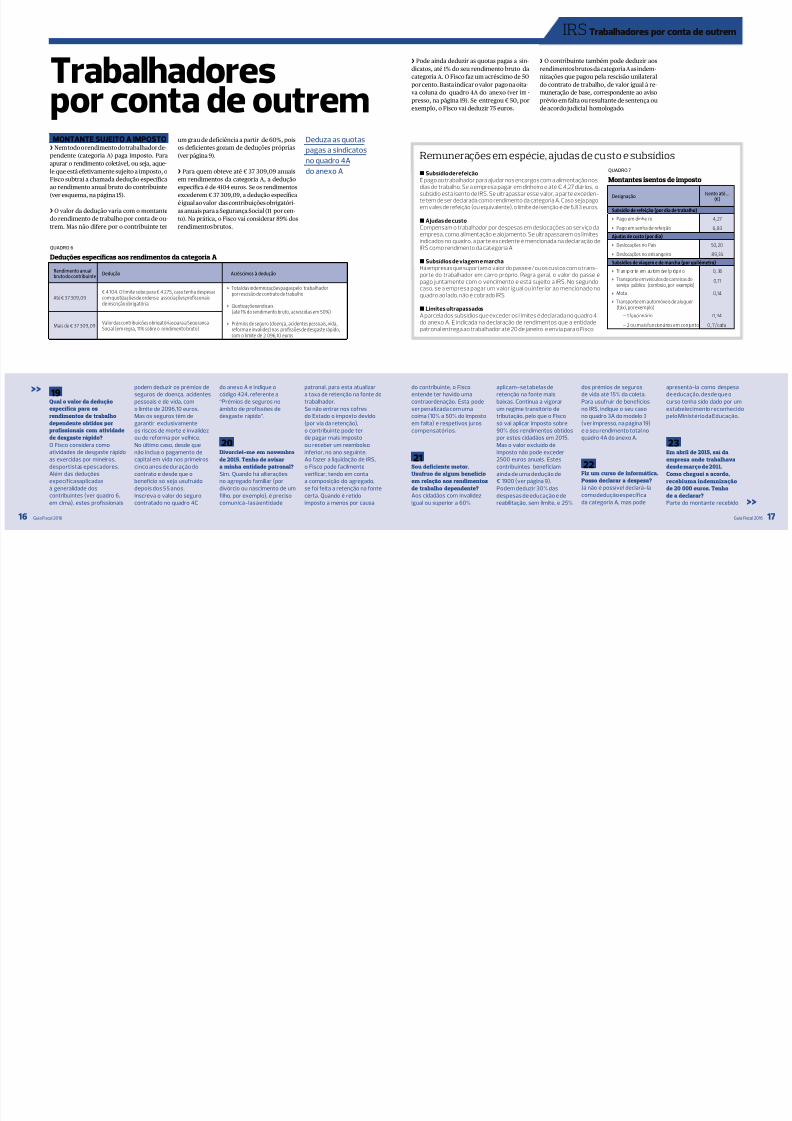

Remuneraccedilotildees em espeacutecie ajudas de cu sto e subsiacutedios

Subsiacutedio de refeiccedilatildeo Eacute pago ao trabalhador para ajudar nos encargos com a alimentaccedilatildeo nosdias de trabalho Se a empresa pagar em dinheiro e ateacute euro 427 diaacuterios o

subsiacutedio estaacute isento de IRS Se ultrapassar esse valor a parte exceden-te tem de ser declarada como rendimento da categoria A Caso seja pagoem vales de refeiccedilatildeo (ou equivalente) o limite de isenccedilatildeo eacute de 683 euros

Ajudas de custo Compensam o trabalhador por despesas em deslocaccedilotildees ao serviccedilo daempresa como alimentaccedilatildeo e alojamento Se ultrapassarem os limitesindicados no quadro a parte excedente eacute mencionada na declaraccedilatildeo deIRS como rendimento da categoria A

Subsiacutedios de viagem e marcha Haacute empresas que suportam o valor do passe eou os custos com o trans-porte do trabalhador em carro proacuteprio Regra geral o valor do passe eacutepago juntamente com o vencimento e estaacute sujeito a IRS No segundocaso se a empresa pagar um valor igual ou inferior ao mencionado noquadro ao lado natildeo eacute cobrado IRS

Limites ultrapassados A parcela dos subsiacutedios que exceder os l imites eacute declarada no quadro 4do anexo A Eacute indicada na declaraccedilatildeo de rendimentos que a entidadepatronal entrega ao trabalhador ateacute 20 de janeiro e envia para o Fisco

QUADRO 7

Montantes isentos de imposto

Designaccedilatildeo Isento ateacute(euro)

Subsiacutedio de refeiccedilatildeo (por dia de trabalho)

rsaquo

Pago em dinheiro 427

rsaquo

Pago em senha de refeiccedilatildeo 683

Ajudas de custo (por dia)

rsaquo

Deslocaccedilotildees no Paiacutes 5020

rsaquo

Deslocaccedilotildees no estrangeiro 8935

Subsiacutedios de viagem e de marcha (por quiloacutemetro)

rsaquo

Tr an sp or te em au tom oacuteve l p roacutep ri o 0 36

rsaquo

Transporte em veiacuteculos de carreiras de serviccedilo puacuteblico (comboio por exemplo)

011

rsaquo

Mota 014

rsaquo

Transporte em automoacuteveis de aluguer(taacutexi por exemplo)

ndash 1 funcionaacuterio 034

ndash 2 ou mais funcionaacuterios em conjunto 011cada

gtgt

19Qual o valor da deduccedilatildeoespeciacutefica para osrendimentos de trabalhodependente obtidos porprofissionais com atividadede desgaste raacutepidoO Fisco considera comoatividades de desgaste raacutepidoas exercidas por mineirosdesportistas e pescadoresAleacutem das deduccedilotildeesespeciacuteficas aplicadasagrave generalidade doscontribuintes (ver quadro 6em cima) estes profissionais

podem deduzir os preacutemios deseguros de doenccedila acidentespessoais e de vida como limite de 209610 eurosMas os seguros tecircm degarantir exclusivamenteos riscos de morte e invalidezou de reforma por velhiceNo uacuteltimo caso desde quenatildeo inclua o pagamento decapital em vida nos primeiroscinco anos de duraccedilatildeo docontrato e desde que obenefiacutecio soacute seja usufruiacutedodepois dos 55 anosInscreva o valor do segurocontratado no quadro 4C

do anexo A e indique ocoacutedigo 424 referente aldquoPreacutemios de seguros noacircmbito de profissotildees dedesgaste raacutepidordquo

20Divorciei-me em novembrode 2015 Tenho de avisara minha entidade patronalSim Quando haacute alteraccedilotildeesno agregado familiar (pordivoacutercio ou nascimento de umfilho por exemplo) eacute precisocomunicaacute-las agrave entidade

patronal para esta atualizara taxa de retenccedilatildeo na fonte dotrabalhadorSe natildeo entrar nos cofresdo Estado o imposto devido(por via da retenccedilatildeo)o contribuinte pode terde pagar mais impostoou receber um reembolsoinferior no ano seguinteAo fazer a liquidaccedilatildeo de IRSo Fisco pode facilmenteverificar tendo em contaa composiccedilatildeo do agregadose foi feita a retenccedilatildeo na fontecerta Quando eacute retidoimposto a menos por causa

Trabalhadorespor conta de outremMONTANTE SUJEITO A IMPOSTO❯ Nem todo o rendimento do trabalhador de-pendente (categoria A) paga imposto Paraapurar o rendimento coletaacutevel ou seja aque-le que estaacute efetivamente sujeito a imposto oFisco subtrai a chamada deduccedilatildeo especiacuteficaao rendimento anual bruto do contribuinte

(ver esquema na paacutegina 15)

❯ O valor da deduccedilatildeo varia com o montantedo rendimento de trabalho por conta de ou-trem Mas natildeo difere por o contribuinte ter

Deduza as quotas

pagas a sindicatos

no quadro 4A

do anexo A

um grau de deficiecircncia a partir de 60 poisos deficientes gozam de deduccedilotildees proacuteprias(ver paacutegina 9)

❯ Para quem obteve ateacute euro 37 30909 anuaisem rendimentos da categoria A a deduccedilatildeoespeciacutefica eacute de 4104 euros Se os rendimentos

excederem euro 37 30909 a deduccedilatildeo especiacuteficaeacute igual ao valor das contribuiccedilotildees obrigatoacuteri-as anuais para a Seguranccedila Social (11 por cen-to) Na praacutetica o Fisco vai considerar 89 dosrendimentos brutos

QUADRO 6

Deduccedilotildees especiacuteficas aos rendimentos da categoria A

Rendimento anualbruto do contribuinte

Deduccedilatildeo Acreacutescimos agrave deduccedilatildeo

Ateacute euro 37 30909euro 4 104 O limite sobe para euro 4 275 caso tenha despesascom quotizaccedilotildees de ordens e associaccedilotildees profissionaisde inscriccedilatildeo obrigatoacuteria

rsaquo

Total das indemnizaccedilotildees pagas pelo trabalhadorpor rescisatildeo de contrato de trabalho

rsaquo

Quotizaccedilotildees sindicais(ateacute 1 do rendimento bruto acrescidas em 50)

rsaquo

Preacutemios de seguro (doenccedila acidentes pessoais vidareforma e invalidez) nas profissotildees de desgaste raacutepidocom o limite de 2 09610 euros

Mais de euro 37 30909Valor das contribuiccedilotildees obrigatoacuterias para a SeguranccedilaSocial (em regra 11 sobre o rendimento bruto)

❯ Pode ainda deduzir as quotas pagas a sin-dicatos ateacute 1 do seu rendimento bruto dacategoria A O Fisco faz um acreacutescimo de 50por cento Basta indicar o valor pago na oita-

va coluna do quadro 4A do anexo (ver im -presso na paacutegina 19) Se entregou euro 50 porexemplo o Fisco vai deduzir 75 euros

❯ O contribuinte tambeacutem pode deduzir aosrendimentos brutos da categoria A as indem-nizaccedilotildees que pagou pela rescisatildeo unilateraldo contrato de trabalho de valor igual agrave re-muneraccedilatildeo de base correspondente ao avisopreacutevio em falta ou resultante de sentenccedila oude acordo judicial homologado

uia Fiscal 2016 Guia Fiscal 2016 17

IRS Trabalhadores por conta de outrem

gt

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 1033

de uma indemnizaccedilatildeopode estar isenta de IRSaplicando-se o regime daquestatildeo 23 Se a totalidadedo valor fosse declaradacomo rendimento de 2015poderia ver a sua taxa deimposto aumentadaagravando o IRS a pagar Maso Fisco criou um mecanismopara atenuar esta situaccedilatildeoPara usufruir dele inscreva atotalidade dos montantesrecebidos em 2015 (incluindoos ordenados em falta) noquadro 4A do anexo A Noquadro 5 indique os euro 10 000

e o nuacutemero de anosdecorridos ateacute ao anode 2015 neste caso trecircs

25Trabalho como empregadade escritoacuterio Em maioo meu marido ficoudesempregado Emsetembro fiquei a saber quedevia pedir a atualizaccedilatildeoda minha taxa de retenccedilatildeona fonte Fi-lo e o meuvencimento liacutequido subiuComo posso recuperar

os montantes referentesaos meses entre maioe setembroQuando um dos elementos docasal estaacute desempregadoo outro pode pedir agrave suaentidade patronal para lhe seralterada a taxa de retenccedilatildeo nafonte Mas a atualizaccedilatildeo dataxa soacute tem efeito a contar dadata em que eacute pedida no seucaso a partir de outubroNo entanto vai recuperaros montantes retidos emexcesso quando o Fiscovalidar a sua declaraccedilatildeode IRS

26Estive empregadoateacute julho de 2015 Durante oresto do ano recebi osubsiacutedio de desempregoTenho de declarar os doismontantesSoacute tem de declarar os salaacuteriosno quadro 4A do anexo Acom o coacutedigo 401 O subsiacutediode desemprego natildeo estaacutesujeito a IRS e natildeo tem serdeclarado Se entregar o IRSpela Net eacute provaacutevel queos montantes jaacute estejampreacute-preenchidos

❯ Quando houver uma alteraccedilatildeo na composi-ccedilatildeo do seu agregado familiar (como o nasci-mento de um filho) ou no estado civil comu-nique-o agrave entidade empregadora Caso se

justifique a taxa de retenccedilatildeo que incide sobreo seu ordenado seraacute atualizada

❯ Do mesmo modo se num casal um dos ele-mentos ficar desempregado o outro deve pe-dir agrave entidade patronal para a ta xa de retenccedilatildeoser alterada (por ser o uacutenico a obter rendimen-

tos) Neste casos eacute mais favoraacutevel para o casalentregar a declaraccedilatildeo de IRS em conjunto poispermitiraacute reduzir a taxa de imposto Para issodevem assinalar no quadro 5A do modelo 3que optam pela entrega conjunta Tal soacute natildeointeressa se um dos elementos do casal tiverdiacutevidas fiscais porque ambos passam a serresponsaacuteveis pelo seu pagamento

Quadro 4A do anexo ADeclare rendimentos retenccedilotildees contribuiccedilotildeesde trabalho dependente e quotizaccedilotildees sindicais

RETENCcedilAtildeO NA FONTE❯ Quando o trabalhador recebe um rendi-mento da categoria A a entidade que o pagou

jaacute descontou um certo montante que eacute maistarde entregue ao Estado Assim quando oFisco apurar em 2016 o IRS devido por essecontribuinte as importacircncias retidas na fon-te em 2015 seratildeo descontadas agrave coleta ouseja ao imposto a pagar

❯ O total das retenccedilotildees feitas ao longo do ano

e a entidade pagadora satildeo indicados no qua-dro 4A do anexo A (ver impressos em baixo)Se entregar o IRS pela Internet estes dados

jaacute devem estar preacute-preenchidos Ainda assimconfirme-os Para isso consulte a declaraccedilatildeode rendimentos auferidos que a entidade pa-tronal teve de lhe entregar ateacute 20 de janeirode 2016

gt

Tabelas Pode pedir as tabelasde retenccedilatildeo na fonte aonosso Serviccedilo de Informaccedilatildeo

808 200 148

pelo trabalhador por extinccedilatildeodo viacutenculo laboral(independentemente do tipode contrato e da modalidadeda extinccedilatildeo) estaacute isento detributaccedilatildeo O valorcorresponde agrave remuneraccedilatildeomeacutedia mensal regular dosuacuteltimos 12 mesesmultiplicada pelo nuacutemero deanos Considera-se comoremuneraccedilatildeo o montantepago regularmente a tiacutetulode retribuiccedilatildeo Excluem-sepor exemplo os preacutemiosde produtividadeQuando o periacuteodo de trabalho

natildeo completar um ano para ocaacutelculo conta o ano inteiroA isenccedilatildeo natildeo eacute concedida seo trabalhador tiverbeneficiado de uma isenccedilatildeototal ou parcial semelhantenos uacuteltimos cinco anosO mesmo acontece se nos24 meses seguintes agraverescisatildeo do contratoestabelecer um novo viacutenculocom a mesma entidadeempregadora ou outra quefaccedila parte do mesmo grupoComo este leitor trabalhouquatro anos e um mecircsconsideram-se cinco anos

Por exemplo se ganhou emmeacutedia euro 1500 brutos mensaisnos 12 meses anteriores agravedata da rescisatildeo aindemnizaccedilatildeo estaria isentaateacute euro 7500 (euro 1500 times 5)Assim o contribuinte devedeclarar a diferenccedila entreeuro 20 000 e euro 7500 comorendimento da categoria A juntamente co m os restantesrendimentos da categoria Acom o coacutedigo 401no quadro 4A do anexo AA parcela que ultrapassa olimite indicado (euro 12 500)eacute tributada na fonte pela

empresa A taxa de retenccedilatildeoeacute a que corresponder aomontante natildeo isento narespetiva tabela aplicadaao trabalhador (comose fosse um salaacuterio)

24Em junho de 2015 recebida minha anterior entidadepatronal euro 10 000 deordenados em falta de 2013Devo declaraacute-los no IRSSim Uma parte dessemontante caso se trate

Abonos por falhas ca rros viagens e formaccedilatildeo profissional

Abonos por falhas Pagos por norma a trabalhadores quelidam com dinheiro por exemplo empre-gados de balcatildeo bancaacuterios ou operado-res de caixa registadora em hipermer-cados Estatildeo isentos de IRS se natildeoexcederem 5 da remuneraccedilatildeo mensalfixa Por exemplo um trabalhador quereceba euro 14 000 por ano ganha e m meacute-dia contando com os subsiacutedios de feacuteriase de Natal euro 116667 mensais Se o valormensal do abono for superior a euro 5833(5 de euro 116667) o excedente eacute indica-do como rendimento da categoria A

Empreacutestimos

Os empreacutestimos concedidos por umaempresa ao trabalhador sem juros oucom taxa reduzida estatildeo sujeitos a I RScomo rendimento da categoria A Casovisem a compra de habitaccedilatildeo proacutepria epermanente ateacute euro 180 42640 e comtaxa de juro igual ou superior a 70 dataxa fixada pelo Banco Central Europeupara as principais operaccedilotildees de refinan-ciamento (005) natildeo satildeo tributados

Pagamento de viagens As viagens e estadas de turismo pa-gas pela entidade patronal e natildeo relaci-onadas com as funccedilotildees do trabalhadorsatildeo consideradas rendimento da cate-goria A Mencione na declaraccedilatildeo de IRS

Formaccedilatildeo profissional e valesde educaccedilatildeo As despesas com cursos satildeo aceites

como um custo da atividade da empresaO trabalhador-estudante natildeo tem de asdeclarar na declaraccedilatildeo de IRS

Os vales de educaccedilatildeo destinados aopagamento de escolas serviccedilos de edu-caccedilatildeo manuais e livros escolares satildeodeclarados como rendimento se exce-derem euro 1100 anuais por dependente

Accedilotildees e obrigaccedilotildees Quando celebrados pela entidade pa-tronal os ganhos com acordos sobreaccedilotildees obrigaccedilotildees ou outros valoresmobiliaacuterios tecircm de ser declarados comorendimentos da categoria A As entida-

des fixadas em Portugal satildeo obrigadasa ter um registo dos beneficiaacuterios dosplanos e a enviar-lhes uma declaraccedilatildeocom os dados dos rendimentos ateacute 20de janeiro do ano seguinte

Utilizaccedilatildeo ilimitada de veiacuteculos O carro pertence agrave empresa mas porcontrato escrito eacute cedido ao trabalhadorque tambeacutem o pode usar na vida privadaTodas as despesas como combustiacutevelou revisotildees satildeo encargos da atividadeda empresa Mas as Financcedilas tributamessa utilizaccedilatildeo pessoal o rendimentoanual a declarar pelo trabalhador corres-ponde ao resultado da multiplicaccedilatildeo de075 do custo de compra do carro pelonuacutemero de meses de utilizaccedilatildeo Se o usardurante um ano e tiver custado euro 25 000teraacute de englobar euro 2250 (euro 25 000 times 075 times 12) aos seus rendimentos

Se o automoacutevel for comprado por siou por um membro do seu agregado ateacutedois anos depois de ter deixado de ori-ginar encargos para a empresa eacute consi-derado rendimento de trabalho Vamosassumir que o contribuinte comprou agraveempresa para a qual trabalha um carrocom quatro anos por um valor simboacutelicode 1000 euros Como foi comprado pelaempresa por euro 25 000 tem um valor demercado de euro 11 250 (045times euro 25 000)A diferenccedila entre euro 11 250 e euro 1000 eacuteconsiderada rendimento Poreacutem como jaacute teve euro 9000 sujei tos a impos to(euro 2250times 4 anos) o valor a declarar eacute de1250 euros Aos euro 11 2 50 subtraem-se

os euro 1000 da compra e os 9000 euros

QUADRO 8

Valor de mercado da viatura

AnosCoeficiente

de desvalorizaccedilatildeo

0 01 0802 0653 0554 0455 0356 0307 0258 0209 015

10 ou mais 010

Multiplique o preccedilo de compra pelo coeficientecorrespondente agrave idade Exemplo carro de 2011de euro 25 000 vale euro 11 250 (euro 25 000 times 045)

Quadro 3 do modelo 3Identifique o contribuintecom deficiecircnciae o respetivo graude invalidez

uia Fiscal 2016 Guia Fiscal 2016 19

IRS Trabalhadores por conta de outrem

8172019 Guia Fiscal Atualizado

httpslidepdfcomreaderfullguia-fiscal-atualizado 1133

que 25 do rendimento natildeo eacutetributado O contribuinte natildeoprecisa de fazer as contasbasta indicar o rendimentoobtido no campo 403 doquadro 4A do anexo B(ver impresso na paacutegina 22)