ESG - METI...ESGテーマ型投資の取組方針 収益性の確保を前提に、ESGの課題解決に繋がるテーマを持つ資産に幅広く投資を行うことで、投

財務書類

(平成 23年度)

佐 々 町

ⅰ

目 次

Ⅰ はじめに

1 基準モデルの特徴

2 対象とする会計の範囲

3 作成基準

4 財務書類 4表の種類

Ⅱ 平成 23年度 佐々町財務書類

1 貸借対照表(バランスシート)(BS)

2 行政コスト計算書(PL)

3 純資産変動計算書(NW)

4 資金収支計算書(CF)

5 財務書類

(1)普通会計

(2)単体

(3)連結

6 財務書類から分かること(平成 22年度との比較)

(1) 社会資本形成の世代間負担比率

(2) 純資産比率

(3) 負債比率

(4) 住民一人当たり財務書類の金額

会計財務書類 4表に係る附属明細書

※ この資料における各表や説明は、表示単位の端数処理の関係上、合計等が一致しない場合が

あります。

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・

1

1

2

3

4

5

6

7

8~11

12~15

16

17

17

18

18

1

Ⅰ はじめに

1 基準モデルの特徴

民間企業の考え方を基に、地方公共団体の特殊性を加味した財務書類で、開始貸借対照表を

固定資産台帳等に基づき作成し、現金取引情報だけでなく、発生主義における情報も考慮したもの

です。

ストック情報の測定基準として公正価値を採用することにより、現役世代と将来世代との間での

時間軸上の資源配分を示す財政状態及びその変動を合理的に記録・表示しています。

総務省方式改訂モデルでは、固定資産については昭和 44 年度以降の決算統計の普通建設事

業費の積上げにより算定していましたが、基準モデルでは現存する固定資産をすべて洗い出し、公

正価値により評価しています。

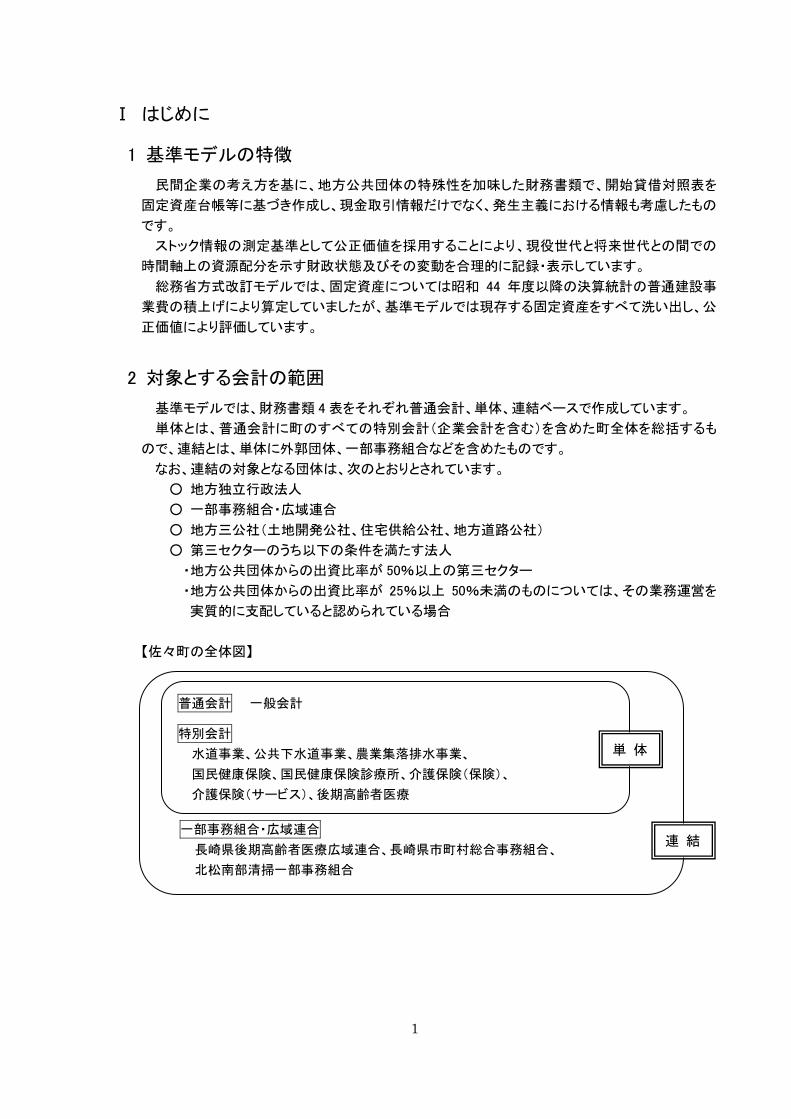

2 対象とする会計の範囲

基準モデルでは、財務書類 4表をそれぞれ普通会計、単体、連結ベースで作成しています。

単体とは、普通会計に町のすべての特別会計(企業会計を含む)を含めた町全体を総括するも

ので、連結とは、単体に外郭団体、一部事務組合などを含めたものです。

なお、連結の対象となる団体は、次のとおりとされています。

○ 地方独立行政法人

○ 一部事務組合・広域連合

○ 地方三公社(土地開発公社、住宅供給公社、地方道路公社)

○ 第三セクターのうち以下の条件を満たす法人

・地方公共団体からの出資比率が 50%以上の第三セクター

・地方公共団体からの出資比率が 25%以上 50%未満のものについては、その業務運営を

実質的に支配していると認められている場合

【佐々町の全体図】

一部事務組合・広域連合

長崎県後期高齢者医療広域連合、長崎県市町村総合事務組合、

北松南部清掃一部事務組合

普通会計 一般会計

特別会計

水道事業、公共下水道事業、農業集落排水事業、

国民健康保険、国民健康保険診療所、介護保険(保険)、

介護保険(サービス)、後期高齢者医療

単 体

連 結

2

3 作成基準

(1) 作成基準日

会計年度の最終日である平成 24年 3月 31日としました。平成 24年 4月 1日から 5月 31日

までの出納整理期間の収支については、基準日までに終了したものとして含めています。

また、企業会計及び関係団体における未収金・未払金のうち、一般会計及び特別会計と出納

整理期間に取引があったものは、作成基準日までに入金されたものとして処理しています。

(2) 作成方法等

基準モデルでは、「新地方公会計制度実務研究会報告書」で示されている作成法に基づいて

財務書類 4表を作成しています。

(3) 連結方法

「基準モデルに基づき作成した単体会計財務書類 4 表」と「総務省方式改訂モデルで作成され

た一部事務組合・広域連合の財務書類 4 表」とを、総務省通知(「公会計の整備推進について」

(平成 19年 10月 17日付け))で例示されている要約された財務書類様式に置き換えて連結して

います。

なお、連結する一部事務組合・広域連合の金額は、一部事務組合・広域連合が作成した財務

書類の金額を基に経費負担割合によって佐々町分を算出し、相互間の負担金のやり取りなどを

相殺消去した金額になっています。

また、両モデルにおいては、固定資産の算定方法、減価償却費の取扱いや資金収支の活動

区分の考え方などに相違点がありますが、総務省方式改訂モデルで作成した一部事務組合・広

域連合の財務書類をできる限り基準モデルの考え方に合わせたうえで組替えています。

3

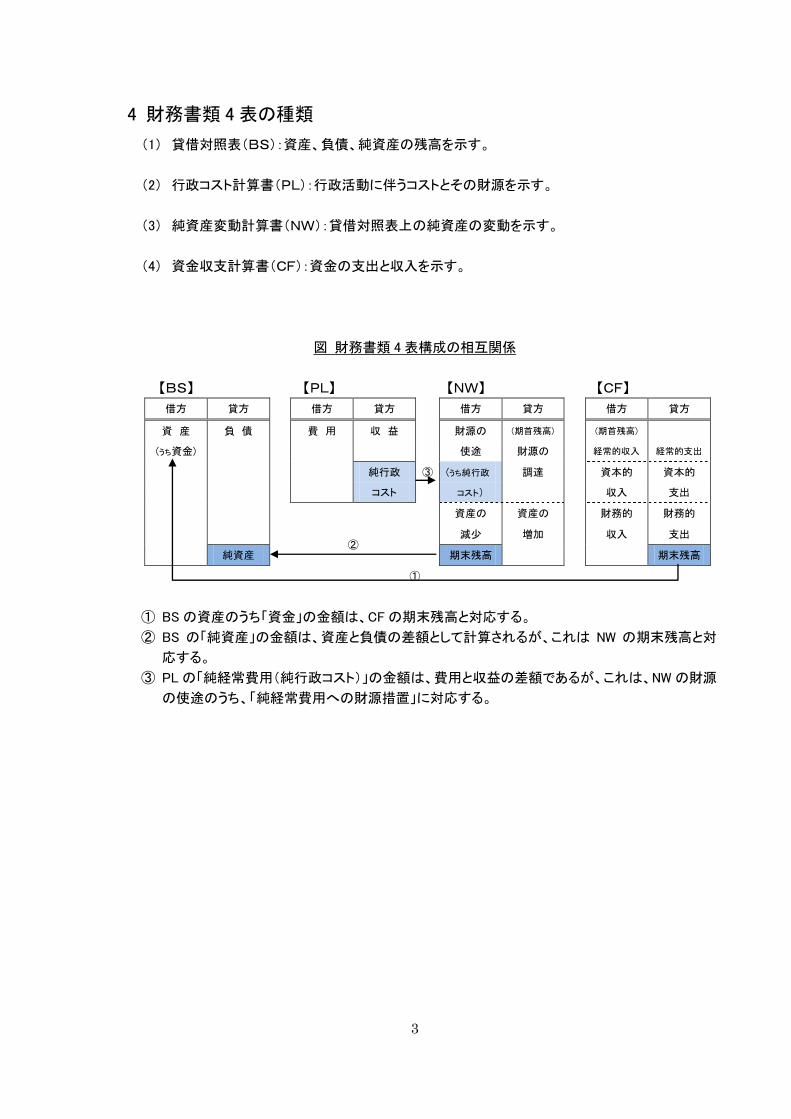

4 財務書類 4表の種類

(1) 貸借対照表(BS):資産、負債、純資産の残高を示す。

(2) 行政コスト計算書(PL):行政活動に伴うコストとその財源を示す。

(3) 純資産変動計算書(NW):貸借対照表上の純資産の変動を示す。

(4) 資金収支計算書(CF):資金の支出と収入を示す。

図 財務書類 4表構成の相互関係

【BS】 【PL】 【NW】 【CF】

借方 貸方 借方 貸方 借方 貸方 借方 貸方

資 産 負 債 費 用 収 益 財源の (期首残高) (期首残高)

(うち資金) 使途 財源の 経常的収入 経常的支出

純行政 ③ (うち純行政 調達 資本的 資本的

コスト

コスト)

収入 支出

資産の 資産の 財務的 財務的

②

減少 増加 収入 支出

純資産 期末残高 期末残高

①

① BSの資産のうち「資金」の金額は、CFの期末残高と対応する。

② BS の「純資産」の金額は、資産と負債の差額として計算されるが、これは NW の期末残高と対

応する。

③ PLの「純経常費用(純行政コスト)」の金額は、費用と収益の差額であるが、これは、NWの財源

の使途のうち、「純経常費用への財源措置」に対応する。

4

Ⅱ 平成 23年度 佐々町財務書類

1 貸借対照表(バランスシート)(BS)

年度末(平成24年3月31日)における町の資産と、その資産をどのような財源(負債、純資産)

で賄ってきたかを示すものです。

(平成 24年 3月 31日現在) (単位:百万円)

資産の部 負債の部

普通会計 単 体 連 結 普通会計 単 体 連 結

1.公共資産 29,541 41,311 41,365 1.固定負債 5,074 10,914 10,916

(1)事業用資産 14,187 14,457 14,457 (1)地方債 4,372 10,113 10,113

(2)インフラ資産 14,271 25,771 25,825 (2)退職給付引当金 650 749 751

(3)売却可能資産 1,083 1,083 1,083 (3)その他 52 52 52

2.投資等 5,094 5,284 5,364 2.流動負債 646 953 953

(1)投資及び出資金 41 41 41 (1)翌年度償還予定地方債 526 786 786

(2)貸付金 75 75 75 (2)その他 120 167 167

(3)基金等 4,978 5,168 5,249

3.流動資産 468 1,697 1,718

(1)資金 335 1,454 1,475 負債合計 5,720 11,867 11,869

(2)未収金等 133 243 243 純資産の部

純資産合計 29,383 36,425 36,578

資産合計 35,103 48,292 48,447 負債及び純資産合計 35,103 48,292 48,447

今までに佐々町では普通会計ベースで 351 億円、単体ベースで 483 億円、連結ベースで 484

億円の資産を形成してきています。

そのうち、純資産である 294億円(普通会計)、364億円(単体)、366億円(連結)については、

過去の世代や国・県の負担で既に支払いが済んでおり、負債である 57億円(普通会計)、119億

円(単体)、119億円(連結)については、将来世代が負担していくことになります。

○資産:学校、公園、道路などの将来の世代に引き継ぐ社会資本や、投資、基金など将

来現金化することが可能なもの

・事業用資産:市場で取引が可能な資産(売却できる物件)(ex.庁舎、学校など)

・インフラ資産:市場で取引ができない地方公共団体特有の資産(売却できない物件)

(ex.道路、公園、上下水道施設など)

○負債:地方債や退職給付引当金など将来の世代の負担となるもの

○純資産:過去の世代や国・県が負担した将来返済しなくてよい財産

5

2 行政コスト計算書(PL)

福祉サービスやごみの収集にかかる経費など、資産形成につながらない行政サービスに伴う

コストと使用料・手数料等の収入を示すものです。発生主義に基づく減価償却費などの非現金コ

ストについても計上しています。経常費用合計から経常収益合計を差し引いたものが当該年度

の純経常費用(純行政コスト)となります。

(平成 23年 4月 1日~平成 24年 3月 31日) (単位:百万円)

経常費用 普通会計 単 体 連 結

1.人にかかるコスト 1,046 1,186 1,218

(1)人件費 978 1,077 1,106

(2)退職給付費用 69 109 112

2.物にかかるコスト 842 915 949

(1)消耗品費 158 167 189

(2)減価償却費 485 494 502

(3)維持補修費 89 97 99

(4)その他 111 158 158

3.移転支出的なコスト 1,901 3,852 5,063

(1)社会保障給付 521 521 1,986

(2)補助金等移転支出等 809 3,298 3,045

(3)その他の移転支出 571 32 32

4.その他のコスト 529 854 854

(1)公債費(利払) 71 209 209

(2)その他業務関連費用 458 644 645

経常費用合計 4,319 6,807 8,083

経常収益合計 475 1,007 1,009

純経常費用(純行政コスト) 3,843 5,799 7,075

平成 23 年度の経常費用合計は、普通会計ベースで 43 億円、単体ベースで 68 億円、連結ベ

ースで 81億円です。

行政サービス利用に対する対価として町民の皆さんが負担する使用料や手数料などの経常

収益合計はそれぞれ 5億円(普通会計)、10億円(単体)、10億円(連結)になります。

経常費用合計から経常収益合計を差し引いた純経常費用(純行政コスト)は、それぞれ 38 億

円(普通会計)、58 億円(単体)、71 億円(連結)となり、この不足分については、地方税などの一

般財源や国・県補助金などで賄っています。

経常収益合計の割合が、普通会計と比べて単体で大きくなっているのは、水道事業や下水道

事業の使用料が含まれることが主な要因です。

○人にかかるコスト:職員給与や議員報酬、退職給付費用(当該年度に退職給付引当金

として新たに繰り入れた額)など

○物にかかるコスト:備品や消耗品、施設等の維持補修に係る経費や減価償却費など

○移転支出的なコスト:町民への補助金や児童手当、生活保護などの社会保障費など

6

3 純資産変動計算書(NW)

純資産(資産と負債の差額であり、過去の世代や国・県が負担した将来返済しなくてよい財源

や区画整理や開発行為により町に帰属した資産の部分が含まれる)が平成 23年度中にどのよう

に増減したかを明らかにするものです。総額としての純資産の変動に加え、それがどういった財

源や要因で増減したのかについての情報も示します。

(平成 23年 4月 1日~平成 24年 3月 31日) (単位:百万円)

期首純資産残高 普通会計 単 体 連 結

30,218 37,134 37,522

純経常費用(純行政コスト) 3,843 5,799 7,075

財源調達 5,709 8,705 9,744

町税 1,481 1,481 1,481

地方交付税 1,753 1,753 1,753

その他 2,475 5,471 6,511

その他(資産形成充当財源変動等) -2,700 -3,614 -3,614

当期純資産変動額 -834 -709 -945

経費負担割合変更に伴う差額 - - 2

期末純資産残高 29,383 36,425 36,579

平成 23年度においては、純資産が普通会計ベースで 8億円、単体ベースで 7億円、連結ベー

スで9億円減少しています。これは、当該年度の純経常費用(純行政コスト)や経年劣化等による

資産の減少よりも、調達した財源の方が小さかったことが主な要因です。

その結果、期末純資産残高は、それぞれ 294億円(普通会計)、364億円(単体)、366億円(連

結)になりました。

○純経常費用(純行政コスト):行政コスト計算書により算定される数値

→経常費用合計から経常収益合計を差し引いたもの

○財源調達:財源をどのような収入で調達したかを表す(借金は含まない)

7

4 資金収支計算書(CF)

現金の流れを示すもので、その収支を性質別に区分表示することで、どのような活動に資金が

必要とされているかを示すものです。

(平成 23年 4月 1日~平成 24年 3月 31日) (単位:百万円)

普通会計 単 体 連 結

1.経常的収支 1,262 2,032 1,827

経常的収入 4,962 8,024 9,086

経常的支出 3,700 5,993 7,259

2.資本的収支 -1,345 -1,882 -1,882

資本的収入 276 290 290

資本的支出 1,620 2,172 2,172

3.財務的収支 -11 -156 -176

財務的収入 1,100 1,338 1,338

財務的支出 1,111 1,494 1,515

当期収支 -93 -6 -231

期首資金残高 428 1,460 1,706

経費負担割合変更に伴う差額 - - 1

期末資金残高 335 1,454 1,475

平成 23 年度において、資金が普通会計ベースで 0.9億円、単体ベースで 0.1億円、連結ベー

スで 2.3億円減少しています。

この結果、期末資金残高はそれぞれ 3 億円(普通会計)、15 億円(単体)、15 億円(連結)にな

りました。

基準モデルでは、経常的収支と資本的収支を合計したものが基礎的財政収支(プライマリーバ

ランス)とされており、一般的にこの額を黒字にしていくことが望ましいと言われています。平成 23

年度の佐々町では、普通会計及び連結においては赤字、単体においては黒字となっています。

○経常的収支:行政サービスを行う中で、毎年度継続的に収入、支出されるもの

経常的収入:地方税収入、国・県支出金など

経常的支出:人件費、扶助費、補助金など

○資本的収支:学校、道路などの資産形成や投資、貸付金などに係る収入、支出

資本的収入:資産売払収入、基金繰入金など

資本的支出:工事請負費、公有財産購入費など

○財務的収支:地方債などに係る収入、支出

財務的収入:地方債発行収入など

財務的支出:地方債元利償還金など

【普通会計】 (単位:千円)

【資産の部】1.金融資産 5,561,649 F=D+E

資金 334,792 E CFより金融資産(資金を除く) 5,226,857 D=A+B+C

債権 207,527 A税等未収金 103,749未収金 38,542貸付金 74,716その他の債権(控除)貸倒引当金 -9,480

有価証券 4,152 B投資等 5,015,178 C

出資金 9,077基金・積立金 4,978,487

財政調整基金 678,489減債基金 886,532その他の基金・積立金 3,413,465

その他の投資 27,6142.非金融資産 29,541,791 M=J+K+L

事業用資産 15,270,415 J=G+H+I有形固定資産 15,266,768 G

土地 5,326,060立木竹 120,377建物 9,627,050工作物 48,401機械器具物品 69,953船舶リース資産 74,926その他の有形固定資産建設仮勘定

無形固定資産 3,647 H地上権著作権・特許権ソフトウェア 3,647電話加入権 0その他の無形固定資産

棚卸資産 Iインフラ資産 14,271,376 K

公共用財産用地 5,106,442公共用財産施設 8,402,067その他の公共用財産公共用財産建設仮勘定 762,867

繰延資産 L資産合計 35,103,440 N=F+M

【負債の部】1.流動負債 645,934 O

未払金及び未払費用前受金及び前受収益引当金 35,800

賞与引当金 35,800預り金(保管金等) 62,344公債(短期) 526,410短期借入金その他の流動負債 21,381

2.非流動負債 5,074,090 P公債 4,372,085借入金責任準備金引当金 656,140

退職給付引当金 649,820損失補償等引当金 6,320

その他の非流動負債 45,865負債合計 5,720,024 Q=O+P

【純資産の部】財源 -207,110 R資産形成充当財源 6,053,928 Sその他の純資産 23,536,598 T純資産合計 29,383,416 U=R+S+T NWより

負債・純資産合計 35,103,440 V=Q+U

貸借対照表(BS)

(平成24年3月31日現在)

8

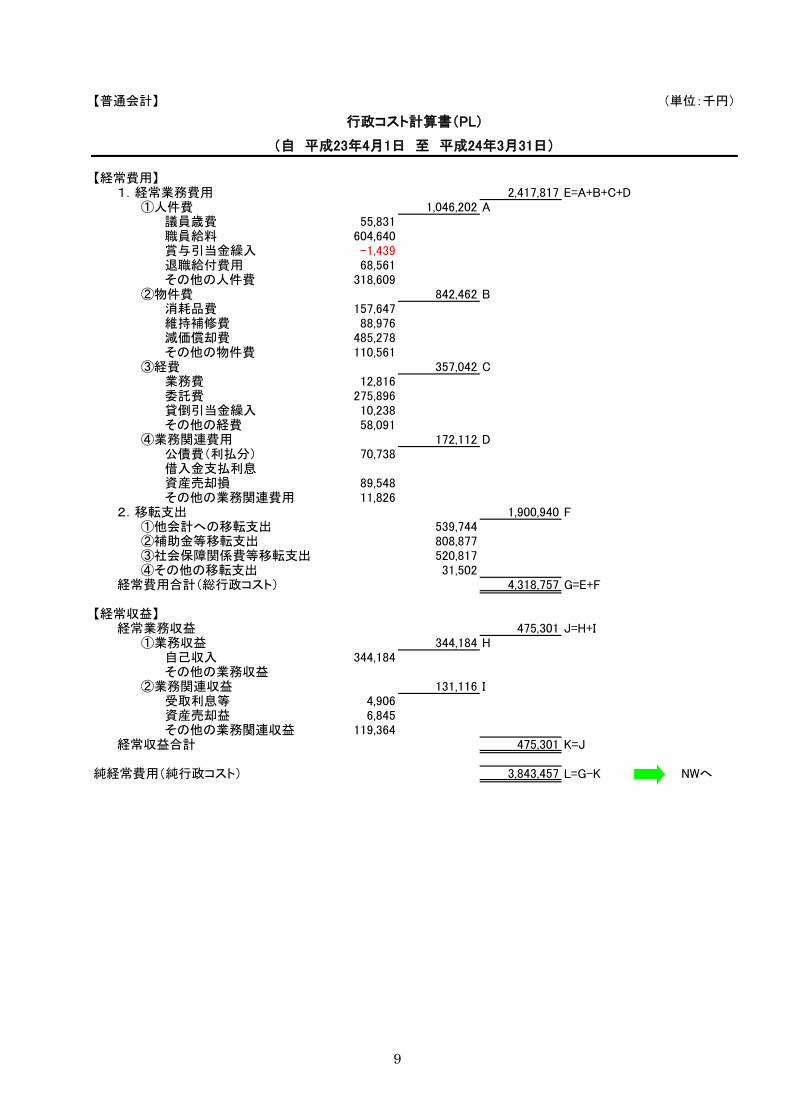

【普通会計】 (単位:千円)

【経常費用】1.経常業務費用 2,417,817 E=A+B+C+D

①人件費 1,046,202 A議員歳費 55,831職員給料 604,640賞与引当金繰入 -1,439退職給付費用 68,561その他の人件費 318,609

②物件費 842,462 B消耗品費 157,647維持補修費 88,976減価償却費 485,278その他の物件費 110,561

③経費 357,042 C業務費 12,816委託費 275,896貸倒引当金繰入 10,238その他の経費 58,091

④業務関連費用 172,112 D公債費(利払分) 70,738借入金支払利息資産売却損 89,548その他の業務関連費用 11,826

2.移転支出 1,900,940 F①他会計への移転支出 539,744②補助金等移転支出 808,877③社会保障関係費等移転支出 520,817④その他の移転支出 31,502

経常費用合計(総行政コスト) 4,318,757 G=E+F

【経常収益】経常業務収益 475,301 J=H+I

①業務収益 344,184 H自己収入 344,184その他の業務収益

②業務関連収益 131,116 I受取利息等 4,906資産売却益 6,845その他の業務関連収益 119,364

経常収益合計 475,301 K=J

純経常費用(純行政コスト) 3,843,457 L=G-K NWへ

(自 平成23年4月1日 至 平成24年3月31日)

行政コスト計算書(PL)

9

【普通会計】 (単位:千円)

期首純資産残高 30,217,745 M

Ⅰ.財源変動の部1.財源の使途 5,803,461 R=N+O+P+Q

①純経常費用への財源措置 3,843,457 N=L PLより②固定資産形成への財源措置 961,827 O

事業用資産形成への財源措置 328,258インフラ資産形成への財源措置 633,569

③長期金融資産形成への財源措置 667,352 P④その他の財源の使途 330,825 Q

直接資本減耗 330,825その他財源措置

2.財源の調達 5,709,289 W=S+T+U+V①税収 1,671,923 S②社会保険料 T③移転収入 2,821,306 U

他会計からの移転収入 19,712補助金等移転収入 2,792,712

国庫支出金 2,442,948都道府県等支出金 349,764市町村等支出金

その他の移転収入 8,882④その他の財源の調達 1,216,060 V

固定資産売却収入(元本分) 125,678長期金融資産償還収入(元本分) 269,979その他財源調達 820,403

当期財源変動額 -94,172 X=W-R

Ⅱ.資産形成充当財源変動の部1.固定資産の変動 849,161 AA=Z-Y

①固定資産の減少 145,349 Y減価償却費・直接資本減耗相当額 134,808除売却相当額 10,541

②固定資産の増加 994,510 Z固定資産形成 961,827無償所管換等 32,682

2.長期金融資産の変動 395,699 AB①長期金融資産の減少 271,653②長期金融資産の増加 667,352

3.評価・換算差額等の変動 -6,170 AE=AD-AC①評価・換算差額等の減少 7,784 AC

再評価損 7,784その他評価額等減少

②評価・換算差額等の増加 1,614 AD再評価益 1,614その他評価額等増加

当期資産形成充当財源変動額 1,238,690 AF=AA+AB+AE

Ⅲ.その他の純資産変動の部1.開始時未分析残高の増減 -1,978,847 AG2.その他純資産の変動 AH

その他純資産の減少その他純資産の増加

当期その他の純資産変動額 -1,978,847 AI=AG+AH

当期純資産変動額 -834,329 AJ=X+AF+AI

期末純資産残高 29,383,416 AK=M+AJ BSへ

純資産変動計算書(NW)

(自 平成23年4月1日 至 平成24年3月31日)

10

【普通会計】 (単位:千円)

【経常的収支区分】Ⅰ.経常的収支1.経常的支出 3,699,623 C=A+B①経常業務費用支出 1,798,683 A人件費支出 1,083,590物件費支出 356,457経費支出 346,804業務関連費用支出(財務的支出を除く) 11,832

②移転支出 1,900,940 B他会計への移転支出 539,744補助金等移転支出 808,877社会保障関係費等移転支出 520,817その他の移転支出 31,502

2.経常的収入 4,961,754 H=D+E+F+G①租税収入 1,670,078 D②社会保険料収入 E③経常業務収益収入 470,370 F業務収益収入 346,099業務関連収益収入 124,271

④移転収入 2,821,306 G他会計からの移転収入 19,712補助金等移転収入 2,792,712その他の移転収入 8,882

経常的収支 1,262,131 I=H-C

【資本的収支区分】Ⅱ.資本的収支1.資本的支出 1,620,466 M=J+K+L①固定資産形成支出 953,115 J②長期金融資産形成支出 667,352 K③その他の資本形成支出 L

2.資本的収入 275,954 Q=N+O+P①固定資産売却収入 5,975②長期金融資産償還収入 269,979 O③その他の資本処分収入 P

資本的収支 -1,344,512 R=Q-M

基礎的財政収支 -82,381 S=I+R

【財務的収支区分】Ⅲ.財務的収支1.財務的支出 1,110,516 V=T+U①支払利息支出 70,738 T公債費(利払分)支出 70,738借入金支払利息支出

②元本償還支出 1,039,778 U公債費(元本分)支出 540,867公債(短期)元本償還支出 540,867公債元本償還支出

借入金元本償還支出短期借入金元本償還支出借入金元本償還支出

その他の元本償還支出 498,9112.財務的収入 1,099,818 Z=W+X+Y①公債発行収入 634,300 W公債(短期)発行収入公債発行収入 634,300

②借入金収入 X短期借入金収入借入金収入

③その他の財務的収入 465,518 Y財務的収支 -10,697 AA=Z-V

当期資金収支額 -93,078 AB=S+AA期首資金残高 427,870 AC期末資金残高 334,792 AD=AB+AC BSへ

資金収支計算書(CF)

(自 平成23年4月1日 至 平成24年3月31日)

11

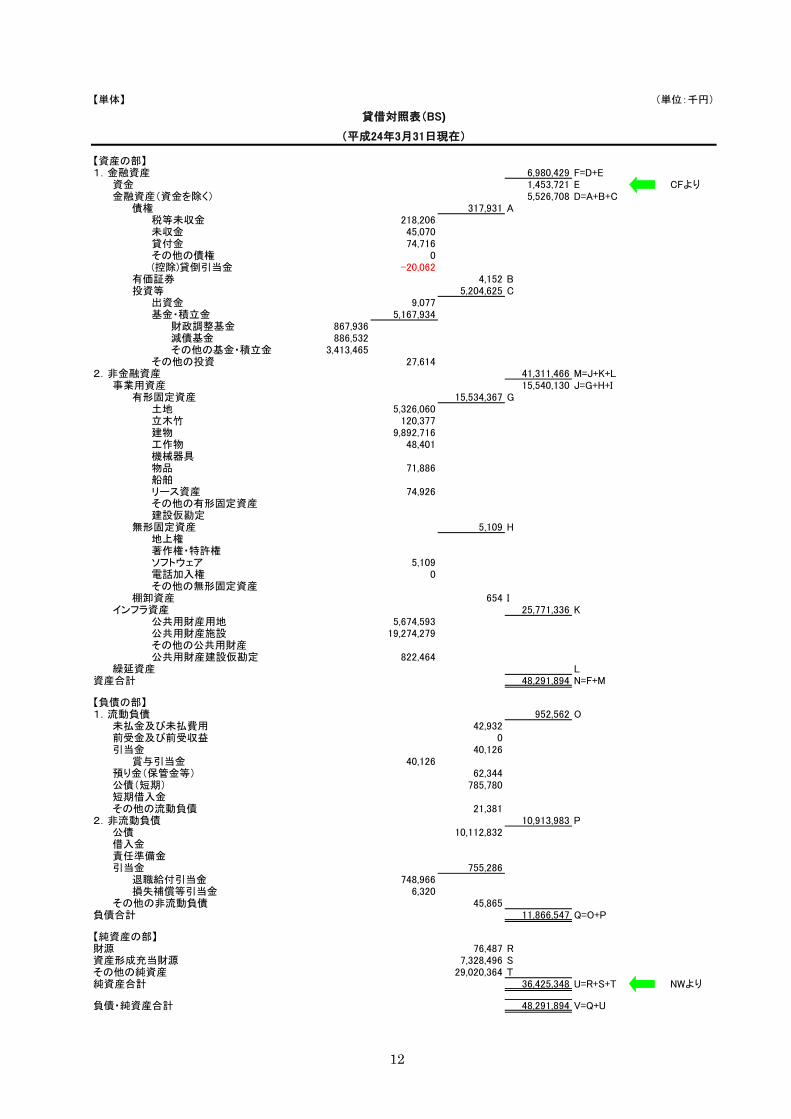

【単体】 (単位:千円)

【資産の部】1.金融資産 6,980,429 F=D+E

資金 1,453,721 E CFより金融資産(資金を除く) 5,526,708 D=A+B+C

債権 317,931 A税等未収金 218,206未収金 45,070貸付金 74,716その他の債権 0(控除)貸倒引当金 -20,062

有価証券 4,152 B投資等 5,204,625 C

出資金 9,077基金・積立金 5,167,934

財政調整基金 867,936減債基金 886,532その他の基金・積立金 3,413,465

その他の投資 27,6142.非金融資産 41,311,466 M=J+K+L

事業用資産 15,540,130 J=G+H+I有形固定資産 15,534,367 G

土地 5,326,060立木竹 120,377建物 9,892,716工作物 48,401機械器具物品 71,886船舶リース資産 74,926その他の有形固定資産建設仮勘定

無形固定資産 5,109 H地上権著作権・特許権ソフトウェア 5,109電話加入権 0その他の無形固定資産

棚卸資産 654 Iインフラ資産 25,771,336 K

公共用財産用地 5,674,593公共用財産施設 19,274,279その他の公共用財産公共用財産建設仮勘定 822,464

繰延資産 L資産合計 48,291,894 N=F+M

【負債の部】1.流動負債 952,562 O

未払金及び未払費用 42,932前受金及び前受収益 0引当金 40,126

賞与引当金 40,126預り金(保管金等) 62,344公債(短期) 785,780短期借入金その他の流動負債 21,381

2.非流動負債 10,913,983 P公債 10,112,832借入金責任準備金引当金 755,286

退職給付引当金 748,966損失補償等引当金 6,320

その他の非流動負債 45,865負債合計 11,866,547 Q=O+P

【純資産の部】財源 76,487 R資産形成充当財源 7,328,496 Sその他の純資産 29,020,364 T純資産合計 36,425,348 U=R+S+T NWより

負債・純資産合計 48,291,894 V=Q+U

貸借対照表(BS)

(平成24年3月31日現在)

12

【単体】 (単位:千円)

【経常費用】1.経常業務費用 2,954,953 E=A+B+C+D

①人件費 1,185,729 A議員歳費 55,831職員給料 670,951賞与引当金繰入 -852退職給付費用 108,542その他の人件費 351,259

②物件費 915,429 B消耗品費 167,154維持補修費 96,586減価償却費 493,767その他の物件費 157,921

③経費 510,095 C業務費 13,977委託費 396,040貸倒引当金繰入 29,781その他の経費 70,296

④業務関連費用 343,700 D公債費(利払分) 209,407借入金支払利息資産売却損 89,548その他の業務関連費用 44,745

2.移転支出 3,851,585 F①他会計への移転支出②補助金等移転支出 3,298,395③社会保障関係費等移転支出 520,817④その他の移転支出 32,374

経常費用合計(総行政コスト) 6,806,540 G=E+F

【経常収益】経常業務収益 1,007,396 J=H+I

①業務収益 855,491 H自己収入 854,920その他の業務収益 571

②業務関連収益 151,904 I受取利息等 6,075資産売却益 6,845その他の業務関連収益 138,983

経常収益合計 1,007,396 K=J

純経常費用(純行政コスト) 5,799,147 L=G-K NWへ

(自 平成23年4月1日 至 平成24年3月31日)

行政コスト計算書(PL)

13

【単体】 (単位:千円)

期首純資産残高 37,134,154 M

Ⅰ.財源変動の部1.財源の使途 8,795,040 R=N+O+P+Q

①純経常費用への財源措置 5,799,147 N=L PLより②固定資産形成への財源措置 1,497,573 O

事業用資産形成への財源措置 329,720インフラ資産形成への財源措置 1,167,853

③長期金融資産形成への財源措置 720,877 P④その他の財源の使途 777,443 Q

直接資本減耗 773,943その他財源措置 3,501

2.財源の調達 8,704,790 W=S+T+U+V①税収 1,671,923 S②社会保険料 557,545 T③移転収入 4,793,388 U

他会計からの移転収入補助金等移転収入 3,924,658

国庫支出金 3,342,788都道府県等支出金 581,870市町村等支出金

その他の移転収入 868,731④その他の財源の調達 1,681,936 V

固定資産売却収入(元本分) 125,678長期金融資産償還収入(元本分) 284,248その他財源調達 1,272,010

当期財源変動額 -90,247 X=W-R

Ⅱ.資産形成充当財源変動の部1.固定資産の変動 1,288,072 AA=Z-Y

①固定資産の減少 242,183 Y減価償却費・直接資本減耗相当額 229,843除売却相当額 12,340

②固定資産の増加 1,530,256 Z固定資産形成 1,497,573無償所管換等 32,682

2.長期金融資産の変動 434,955 AB①長期金融資産の減少 285,922②長期金融資産の増加 720,877

3.評価・換算差額等の変動 -6,170 AE=AD-AC①評価・換算差額等の減少 7,784 AC

再評価損 7,784その他評価額等減少

②評価・換算差額等の増加 1,614 AD再評価益 1,614その他評価額等増加

当期資産形成充当財源変動額 1,716,857 AF=AA+AB+AE

Ⅲ.その他の純資産変動の部1.開始時未分析残高の増減 -2,335,418 AG2.その他純資産の変動 AH

その他純資産の減少その他純資産の増加

当期その他の純資産変動額 -2,335,418 AI=AG+AH

当期純資産変動額 -708,809 AJ=X+AF+AI

期末純資産残高 36,425,348 AK=M+AJ BSへ

純資産変動計算書(NW)

(自 平成23年4月1日 至 平成24年3月31日)

14

【単体】 (単位:千円)

【経常的収支区分】Ⅰ.経常的収支1.経常的支出 5,992,502 C=A+B①経常業務費用支出 2,140,917 A人件費支出 1,193,115物件費支出 422,239経費支出 480,861業務関連費用支出(財務的支出を除く) 44,703

②移転支出 3,851,585 B他会計への移転支出補助金等移転支出 3,298,395社会保障関係費等移転支出 520,817その他の移転支出 32,374

2.経常的収入 8,024,459 H=D+E+F+G①租税収入 1,670,078 D②社会保険料収入 553,869 E③経常業務収益収入 1,007,133 F業務収益収入 862,073業務関連収益収入 145,059

④移転収入 4,793,380 G他会計からの移転収入補助金等移転収入 3,924,658その他の移転収入 868,723

経常的収支 2,031,956 I=H-C

【資本的収支区分】Ⅱ.資本的収支1.資本的支出 2,171,840 M=J+K+L①固定資産形成支出 1,450,964 J②長期金融資産形成支出 720,877 K③その他の資本形成支出 L

2.資本的収入 290,223 Q=N+O+P①固定資産売却収入 5,975 N②長期金融資産償還収入 284,248 O③その他の資本処分収入 P

資本的収支 -1,881,617 R=Q-M

基礎的財政収支 150,339 S=I+R

【財務的収支区分】Ⅲ.財務的収支1.財務的支出 1,494,336 V=T+U①支払利息支出 209,407 T公債費(利払分)支出 209,407借入金支払利息支出

②元本償還支出 1,284,927 U公債費(元本分)支出 786,016公債(短期)元本償還支出 786,016公債元本償還支出

借入金元本償還支出短期借入金元本償還支出借入金元本償還支出

その他の元本償還支出 498,9112.財務的収入 1,337,941 Z=W+X+Y①公債発行収入 872,423 W公債(短期)発行収入公債発行収入 872,423

②借入金収入 X短期借入金収入借入金収入

③その他の財務的収入 465,518 Y財務的収支 -156,394 AA=Z-V

当期資金収支額 -6,054 AB=S+AA期首資金残高 1,459,774 AC期末資金残高 1,453,721 AD=AB+AC BSへ

資金収支計算書(CF)

(自 平成23年4月1日 至 平成24年3月31日)

15

平成22年度 佐々町連結財務書類4表連結貸借対照表(BS) 連結純資産変動計算書(NW)

(単位:千円) (単位:千円)

37,521,924

1.公共資産 41,364,859 1.固定負債 10,916,237

(1)事業用資産 14,457,035 (1)地方債 10,112,832 純経常費用(純行政コスト) 7,074,816

(2)インフラ資産 25,824,578 (2)退職給付引当金 751,210 財源調達 9,744,391

(3)売却可能資産 1,083,246 (3)その他 52,195 町税 1,481,026

2.投資等 5,364,191 2.流動負債 952,572 地方交付税 1,752,673

(1)投資及び出資金 40,843 (1)翌年度償還予定地方債 785,780 その他 6,510,692

(2)貸付金 74,716 (2)その他 166,792 その他 -3,614,449

(3)基金等 5,248,632

3.流動資産 1,718,362 11,868,809

(1)資金 1,475,146 -944,874

(2)未収金 243,216 純資産合計 36,578,603 当期変動額 1,553

48,447,412 48,447,412 36,578,603

連結行政コスト計算書(PL) 連結資金収支計算書(CF)

(単位:千円) (単位:千円)

8,083,473 1.経常的収支 1,827,102

1.人にかかるコスト 1,217,800 経常的収入 9,085,704

(1)人件費 1,106,112 経常的支出 7,258,602

(2)退職給付費用 111,688 2.資本的収支 -1,881,616

2.物にかかるコスト 948,530 資本的収入 290,224

(1)消耗品費 189,277 資本的支出 2,171,840

(2)減価償却費 502,145 3.財務的収支 -176,951

(3)維持補修費 99,187 財務的収入 1,337,951

(4)その他 157,921 財務的支出 1,514,902

3.移転支出的なコスト 5,063,198 当期収支 -231,465

(1)社会保障給付 1,986,244 期首資金残高 1,706,020

(2)補助金等移転支出 3,044,580 経費負担割合変更に伴う差額 591

(3)その他の移転支出 32,374 期末資金残高 1,475,146

4.その他のコスト 853,945

(1)公債費(利払) 209,407

(2)その他 644,538

1,008,657

使用料・手数料等 1,008,657

純経常費用(純行政コスト) 7,074,816

経常費用

経常収益

16

(平成24年3月31日現在) (平成23年4月1日から平成24年3月31日)

資産の部 負債の部 期首純資産残高

負債合計

純資産の部

資産合計 負債及び純資産合計 期末純資産残高

(平成23年4月1日から平成24年3月31日) (平成23年4月1日から平成24年3月31日)

17

5 財務書類から分かること

(1) 社会資本形成の世代間負担比率

社会資本形成の結果を表す公共資産のうち、純資産による形成割合を見ることにより、これま

での世代(過去及び現世代)によって既に負担された割合を見ることができます。

また、地方債に着目すれば、将来返済しなければならない、今後の世代(将来世代)によって

負担する割合を見ることができます。

公共資産に占める純資産の割合が高ければ、これまでの世代が負担した税金等で形成され

た資産から将来にわたってサービスが受けられるため、将来世代の負担が少なく、逆に地方債

の割合が高いほど、現在使用する資産を将来納付される税金等(将来世代の負担)により形成し

ていることになるため、将来世代の負担が大きいといえます。

将来世代への負担を考えた場合、純資産の割合が高い方が、財政的には安全性が高いとい

えます。

しかし、道路や施設などの公共施設は、将来にわたって住民に利用されるものであることから、

世代間の負担の公平という観点からは、純資産の割合が高い方が良いとはいいきれません。

一般に、社会資本形成の過去及び現世代負担比率が 50%~90%の間、社会資本形成の将

来世代負担比率は 15%~40%の間が標準といわれています。

(単位:百万円)

項 目 H23 H22 増 減

公共資産 41,311 42,362 △1,051

純資産 36,425 37,134 △709

地方債残高 10,899 10,813 +86

過去及び現世代負担比率 88.17% 87.66% +0.51%

将来世代負担比率 26.38% 25.53% +0.85%

※いずれも貸借対照表の数値を使用しています。

※なお、社会資本形成の財源とならない地方債も含まれるため、合計額は 100%とはなりません。

(2) 純資産比率

企業会計でいう「自己資本比率」に当たり、この比率が高いほど財政状況が健全であるといえ

ます。

この比率は総資産のうち、返済義務のない純資産がどれくらいの割合かを表しています。

(単位:百万円)

項 目 H23 H22 増 減

総資産 48,292 48,950 △658

純資産 36,425 37,134 △709

純資産比率 75.43% 75.86% △0.43%

社会資本形成の過去及び現世代負担比率(%) = 純資産÷公共資産×100

社会資本形成の将来世代負担比率(%) = 地方債残高÷公共資産×100

純資産比率 = 純資産÷総資産

18

(3) 負債比率

純資産(自己資本)に対する負債(借入金)の割合を表すもので、この指標が低いほど財政状

況が健全であるといえます。

(単位:百万円)

項 目 H23 H22 増 減

純資産 36,425 37,134 △709

負債 11,867 11,816 +51

負債比率 32.58% 31.82% +0.76%

(4) 住民一人当たり財務書類の金額(主な項目)

貸借対照表や行政コスト計算書自体では、団体の人口規模等により単純な他団体比較が困

難ですが、貸借対照表や行政コスト計算書の各項目の金額を住民一人当たりで算出することに

より、他団体との比較がしやすくなります。

(単位:千円)

項 目 H23 H22 増 減

公共資産 3,005 3,091 △86

総資産 3,512 3,572 △60

地方債 793 789 +4

負債 863 862 +1

純資産 2,649 2,710 △61

経常費用 495 487 +8

経常収益 73 68 +5

純経常費用(純行政コスト) 422 419 +3

※平成 24年 3月 31日時点(H23) 13,749人 平成 23年 3月 31日時点(H22) 13,704人

負債比率 = 負債÷純資産