IGEPP Câm. Dos Deputados Administração Financeira e · PDF...

109

IGEPP – Câm. Dos Deputados Administração Financeira e Orçamentária Marcel Guimarães [email protected]

Transcript of IGEPP Câm. Dos Deputados Administração Financeira e · PDF...

IGEPP – Câm. Dos Deputados

Administração Financeira

e Orçamentária

Marcel Guimarães

Aula 8 24/03/2015

Conceitos e Tipos de Orçamento Público

O papel do Estado e a atuação do governo nas finanças públicas.

Formas e dimensões da intervenção da administração na economia.

Orçamento público e sua evolução. Orçamento como instrumento

do planejamento governamental

Exercícios

Revisão

2

Prof. Marcel Guimarães

Conceitos de Orçamento Público

Prof. Marcel Guimarães

3

Conceitos de Orçamento Público

Prof. Marcel Guimarães

4

Aliomar Baleeiro É o ato pelo qual o Poder Executivo prevê e o Poder Legislativo autoriza, por certo período de tempo, a execução das despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei. Manvel Segundo a definição de Manvel, (Apud MACHADO JR, 1962), “O orçamento é um plano que expressa em termos de dinheiro, para um período de tempo definido, o programa de operações do governo e os meios de financiamento desse programa”.

Conceitos de Orçamento Público

Prof. Marcel Guimarães

5

James Giacomoni O orçamento anual constitui-se em instrumento, de curto prazo, que operacionaliza os programas setoriais e regionais de médio prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas. Abrúcio e Loureiro

O orçamento é um instrumento fundamental de governo, seu principal documento de políticas públicas. Através dele, os governantes selecionam prioridades, decidindo como gastar os recursos extraídos da sociedade e como distribuí-los entre diferentes grupos sociais, conforme seu peso ou força política.

Tipos de Orçamento

Prof. Marcel Guimarães

6

Tipos de Orçamento

Prof. Marcel Guimarães

7

Orçamento Legislativo O Poder Legislativo é responsável pela elaboração, assim como pela votação, aprovação e controle do orçamento. Normalmente, ocorre em países parlamentaristas. Ao Executivo, cabe apenas a execução. Ex: CF de 1891. Orçamento Executivo O Poder Executivo é responsável pela elaboração, votação, aprovação, controle e execução do orçamento. É típico de regimes autoritários. Ex: CF de 1937. Orçamento Misto A elaboração e a execução são de competência do Executivo. O Legislativo é responsável pela votação, aprovação, controle do orçamento. Ex: CF de 1988. Nessas circunstâncias, o tipo de orçamento utilizado no Brasil atualmente é do tipo misto.

Evolução conceitual do

orçamento público

Prof. Marcel Guimarães

8

INTRODUÇÃO O orçamento público é caracterizado por possuir uma multiplicidade de aspectos: político, jurídico, contábil, econômico, financeiro, administrativo etc.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

9

Ótica político-jurídica

Ponto de vista econômico

Maior controle do Poder Legislativo sobre o

Executivo

Possibilidade de o Estado intervir na economia,

incentivando os setores considerados estratégicos, bem

como transferir renda entre segmentos da sociedade

Instituição da Assembleia Nacional,

que estabeleceu a necessidade de autorização do

Parlamento para a criação de impostos

1215

Inglaterra – Governo de João

“Sem Terra”

EUA – Os colonos do Estado da

Virgínia – precursor da independência

1765 1824 - 1830 1789

França – Revolução

Francesa (Nova Constituição)

Declaração de Direitos (1798 – efetivação do

orçamento)

BRASIL – Conflito Metrópole X Colônia

Povo se posiciona contra a cobrança

arbitrária de impostos

Prof. Marcel Guimarães

10

Evolução Conceitual do Orçamento Público

Insatisfação com a cobrança de tributos.

Revoltas, como a Inconfidência Mineira

(Tiradentes). Prevista pela 1ª vez na Const. de 1824, só em 1830 surgiu a 1ª lei

orçamentária

HISTÓRICO A origem dos orçamentos públicos está relacionada ao desenvolvimento da democracia, opondo-se ao Estado antigo, em que o monarca se considerava soberano e detentor do patrimônio originário da coletividade.

INTRODUÇÃO O conceito de orçamento tem sofrido significativas mudanças ao longo do tempo, em decorrência da evolução de suas funções. Classificação dividindo a história da evolução conceitual do orçamento público em duas fases:

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

11

Orçamento Tradicional

Orçamento Moderno

Controle político

Instrumento de administração

(planejamento)

Função principal

ORÇAMENTO TRADICIONAL - Peça (estática) que contempla apenas a previsão de receitas e a fixação de despesas para um determinado período; - Ausência de planejamento de ações e de preocupação das necessidades efetivas da população; - Ausência de medidas de desempenho para avaliar ações governamentais - Ênfase no GASTO (o que o governo iria comprar) e não nas realizações que um Governo pretendia executar; - Mero inventário de “meios” com os quais a Administração realizaria suas tarefas LEI DE MEIOS

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

12

Orçamento Tradicional Controle político

Função principal

Alocação de recursos

Aquisição de meios

“LEI DE MEIOS”

ORÇAMENTO TRADICIONAL Definição Processo orçamentário em que apenas uma dimensão do orçamento é explicitada, qual seja, o objeto de gasto. Também é conhecido como Orçamento Clássico. (Glossário da STN) Importante - No orçamento tradicional, os aspectos econômico, social, contábil, administrativo, jurídico, etc. tinham papel secundário. - Critérios de classificação: unidades administrativas e elementos de despesa. O principal critério para distribuição de recursos era o montante de gastos do exercício anterior , não se levando em conta novas realizações futuras. Preocupava-se com os meios e não com os fins das funções governamentais. Exemplo: Investimento em Saúde não há preocupação com o planejamento, nem com programas de governo. Simplesmente se compram remédios e os entregam à população.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

13

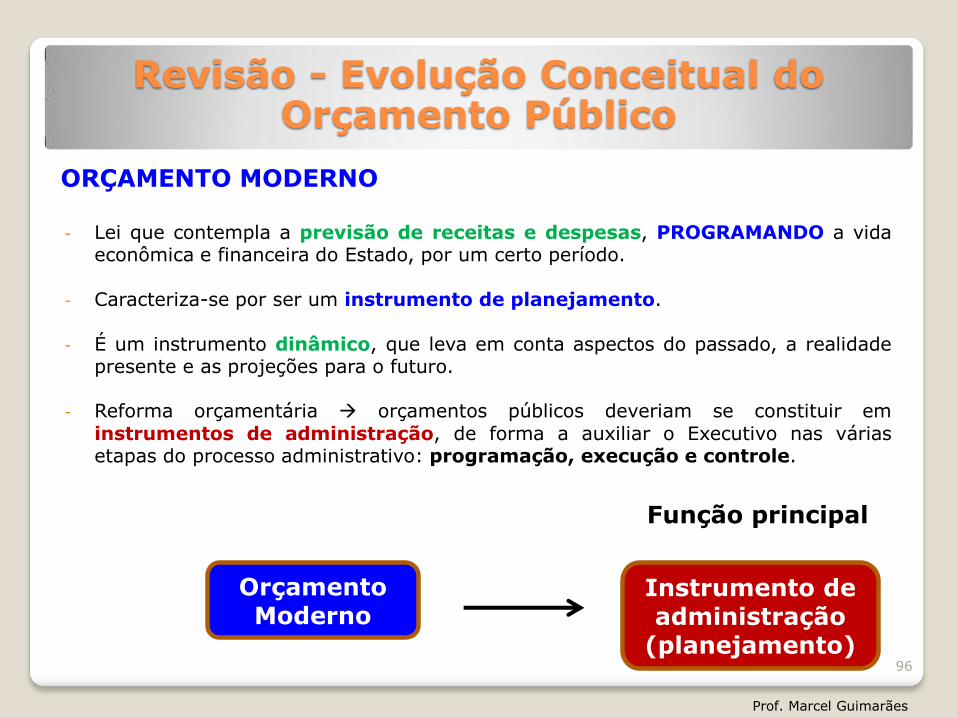

ORÇAMENTO MODERNO - Lei que contempla a previsão de receitas e despesas, PROGRAMANDO a vida

econômica e financeira do Estado, por um certo período. - Caracteriza-se por ser um instrumento de planejamento. - É um instrumento dinâmico, que leva em conta aspectos do passado, a realidade

presente e as projeções para o futuro. - Reforma orçamentária orçamentos públicos deveriam se constituir em

instrumentos de administração, de forma a auxiliar o Executivo nas várias etapas do processo administrativo: programação, execução e controle.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

14

Orçamento Moderno

Instrumento de administração

(planejamento)

Função principal

ORÇAMENTO MODERNO A adoção do orçamento moderno está associada à concepção do modelo de Estado que, desde antes do final do século XIX, deixa de caracterizar-se por mera postura de neutralidade, própria do laissez-faire, e passa a ser mais intervencionista, no sentido de corrigir as imperfeições do mercado e promover o desenvolvimento econômico.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

15

Postura de neutralidade

(laissez-faire)

Orçamento moderno Orçamento tradicional

Postura intervencionista (doutrina keynesiana)

Com a doutrina keynesiana, o orçamento público consolidou-se como um instrumento de política fiscal, visando à estabilização ou à expansão da atividade econômica dos países.

Já foi cobrado em prova...

CESPE/STF 2008 - CARGO 1: ANALISTA JUDICIÁRIO – ÁREA: ADMINISTRATIVA Com base na doutrina e nas legislações orçamentária e financeira públicas, julgue os itens de 86 a 103. 86 A adoção do orçamento moderno está associada à concepção do modelo de Estado que, desde antes do final do século XIX, deixa de caracterizar-se por mera postura de neutralidade, própria do laissez-faire, e passa a ser mais intervencionista, no sentido de corrigir as imperfeições do mercado e promover o desenvolvimento econômico. CERTO

Prof. Marcel Guimarães

16

Postura de neutralidade

(laissez-faire)

Orçamento moderno Orçamento tradicional

Postura intervencionista (doutrina keynesiana)

O papel do Estado e a atuação do governo nas

finanças públicas.

Formas e dimensões da intervenção da

administração na economia.

Prof. Marcel Guimarães

17

ATRIBUIÇÕES ECONÔMICAS DO GOVERNO

Papel do Estado e a atuação do governo nas finanças públicas

Prof. Marcel Guimarães

18

Postura de neutralidade

(laissez-faire)

Orçamento moderno Orçamento tradicional

Postura intervencionista (doutrina keynesiana)

Posição inicial do governo prestação de apenas alguns serviços essenciais

à coletividade – como justiça e segurança. Papel do governo na economia modificou-se bastante: a) Grande crise de depressão econômica da década de 30: necessidade de o governo intervir na economia para combater inflação e/ou o desemprego. b) Duas grandes guerras mundiais provocaram necessidade de o governo intervir na economia: promoção do bem-estar social, isto é, uma distribuição de renda mais equitativa e uma ampliação das atividades previdenciárias e de assistência social.

ATRIBUIÇÕES ECONÔMICAS DO GOVERNO

Papel do Estado e a atuação do governo nas finanças públicas

Prof. Marcel Guimarães

19

Postura de neutralidade

(laissez-faire)

Posição 2: socialismo Posição 1: liberalismo

Intervenção Total do Estado na economia

John Maynard Keynes: novo posicionamento Governo deve intervir na economia para: a) corrigir a má distribuição de renda; e b) para prover emprego para todos aqueles que desejam trabalhar às taxas de salário do mercado. Além disso, Keynes defendia a estabilidade de preços para que pudesse haver crescimento econômico.

FALHAS DE MERCADO

Papel do Estado e a atuação do governo nas finanças públicas

Prof. Marcel Guimarães

20

No mundo real, mercados perfeitamente competitivos são raros, existindo falhas de mercado que justificam a intervenção do governo. São exemplos mais comuns de tais falhas: - Existência de bens públicos (bens públicos puros, bens semipúblicos (meritórios); - Externalidades (positivas ou negativas); - Participantes do mercado com grau elevado de influência sobre os preços e a quantidade produzida (monopólios e oligopólios); - Assimetria de informações; - Mercados incompletos; - Ocorrência de desemprego e inflação;

ATRIBUIÇÕES ECONÔMICAS DO GOVERNO

Papel do Estado e a atuação do governo nas finanças públicas

Prof. Marcel Guimarães

21

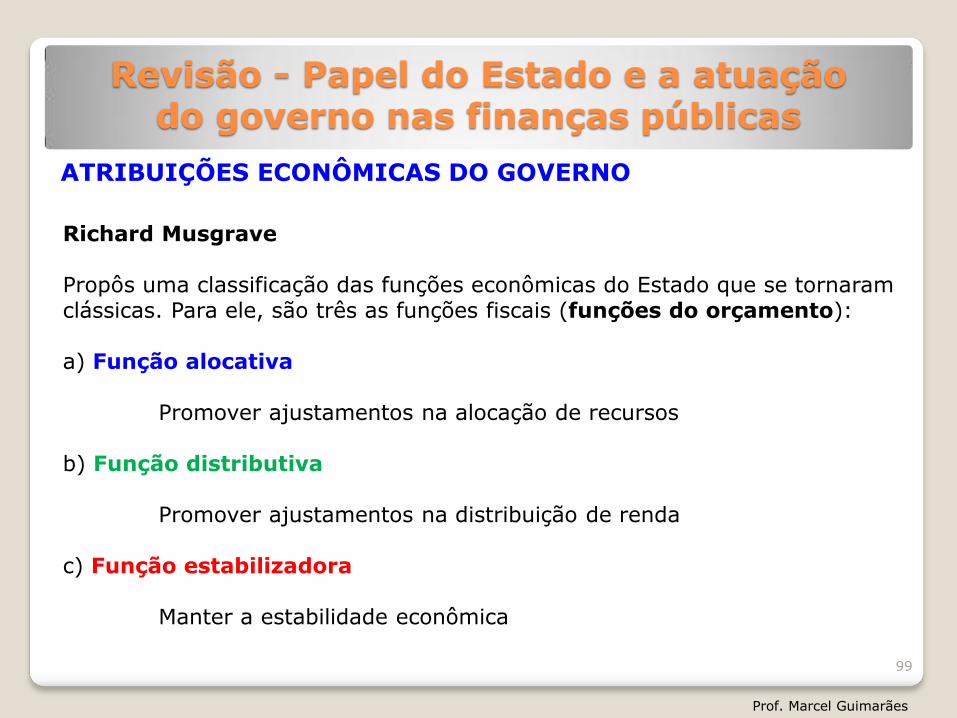

Richard Musgrave Propôs uma classificação das funções econômicas do Estado que se tornaram clássicas. Para ele, são três as funções fiscais (funções do orçamento): a) Função alocativa Promover ajustamentos na alocação de recursos b) Função distributiva Promover ajustamentos na distribuição de renda c) Função estabilizadora Manter a estabilidade econômica

FUNÇÃO ALOCATIVA

Funções do orçamento

Prof. Marcel Guimarães

22

A atividade estatal na alocação de recursos justifica-se naqueles casos em que não houver a necessária eficiência por parte do setor privado, como: a) investimentos em infraestrutura econômica: transportes, energia, comunicações, armazenamento, etc. São indutores de desenvolvimento regional e nacional. Os altos investimentos necessários e o longo período de carência entre as aplicações e o retorno desestimulam o envolvimento do setor privado nesses setores. b) provisão de bens públicos e bens meritórios: características especiais desses bens inviabilizam seu fornecimento pelo setor privado. Ex.: medidas contra poluição, iluminação pública. Bens meritórios: educação, subsídio em alimentos como trigo e leite, etc.

FUNÇÃO DISTRIBUTIVA

Funções do orçamento

Prof. Marcel Guimarães

23

Ideal de Pareto Há eficiência na economia quando a posição de alguém sofre uma melhora sem que nenhum outro tenha sua situação deteriorada. Orçamento público é o principal instrumento para viabilização das políticas públicas de distribuição de renda. Mecanismo fiscal mais eficaz é o que combina tributos progressivos sobre as classes de renda mais elevada com transferência para aquelas classes de renda mais baixa. Exemplo clássico: utilização do Imposto de Renda progressivo para cobrir subsídios aos programas de alimentação, transporte e moradia populares. Outros exemplos: concessão de subsídios aos bens de consumo popular financiados por impostos incidentes sobre os bens consumidos pelas classes de mais alta renda.

FUNÇÃO ESTABILIZADORA

Funções do orçamento

Prof. Marcel Guimarães

24

Mais moderna das três. Mecanismo básico da política de estabilização é a ação estatal sobre a demanda agregada, aumentando-a e reduzindo-a conforme as necessidades. Dois instrumentos macroeconômicos: a política fiscal e a política monetária. a) Política fiscal tem 4 objetivos macroeconômicos: manutenção do elevado nível de emprego; estabilidade nos níveis de preços; equilíbrio no balanço de pagamentos e; razoável taxa de crescimento econômico. b) Política monetária: controle da oferta monetária, utilizando-se de medidas como manutenção de determinados níveis de recursos disponíveis para aplicação pelos bancos, controle da taxa de juros e lançamento de títulos públicos e funcionamento do open market.

Já foi cobrado em prova...

CESPE/TRE-MS 2012 - Cargo 3: Analista Judiciário - Área: Administrativa - Q 51 Tendo em vista que as funções econômicas do Estado são os principais instrumentos de ação estatal na economia, assinale a opção correta. A A função estabilizadora ocorre, principalmente, nas situações em que o governo se utiliza do orçamento para a provisão de bens mistos. ERRADO. Provisão de bens mistos função alocativa B Para o exercício da função estabilizadora, o governo tem à disposição dois instrumentos macroeconômicos: a política fiscal e a política monetária. CERTO C A função alocativa do governo justifica-se nos casos em que existe eficiência por parte do mecanismo de ação privada (sistema de mercado). ERRADO. Justifica-se nos casos em que INEXISTE eficiência do mercado. D A função estabilizadora, que promove o ajustamento da distribuição de renda, visa o chamado ideal de Pareto, que preconiza a melhoria do indivíduo sem que a situação dos demais seja deteriorada. ERRADO. Função distributiva E Para o exercício da função distributiva, o governo tem um único instrumento, denominado imposto de renda progressivo por faixas de renda. ERRADO. Existem outros instrumentos. LETRA B

Prof. Marcel Guimarães

25

Orçamento de desempenho, PPBS,

OBZ e orçamento incremental

Prof. Marcel Guimarães

26

ORÇAMENTO DE DESEMPENHO - Durante a evolução do orçamento clássico (tradicional) para o orçamento-

programa (orçamento moderno), houve o chamado ORÇAMENTO DE DESEMPENHO (ou por realizações).

- Houve uma tentativa de se melhorar o processo orçamentário, buscando-se saber ONDE o Governo gastava o recurso e PORQUE se estava gastando o recurso.

- Procura-se saber as coisas que o governo FAZ, e não as coisas que ele COMPRA.

- Ênfase RESULTADO

- NÃO há vinculação com o planejamento governamental. Por conta disso, NÃO pode ser considerado ainda como orçamento-programa.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

27

Orçamento Desempenho

Ênfase no resultado

Não há vinculação com o PLANEJAMENTO

ORÇAMENTO DE DESEMPENHO Definição Processo orçamentário que se caracteriza por apresentar duas dimensões do orçamento: o objeto de gasto e um programa de trabalho, contendo as ações desenvolvidas. Toda a ênfase reside no desempenho organizacional, sendo também conhecido como orçamento funcional. (Glossário da STN)

Importante Constitui um processo orçamentário que inova em relação ao orçamento tradicional por incluir, além da explicitação dos itens de gasto de cada unidade, uma dimensão programática, ou seja, a explicitação do programa de trabalho (programa e ações) que deve ser realizado com os recursos que estão sendo destinados à unidade. No orçamento de desempenho, a ênfase passa a ser a da busca de eficiência e de economia nas repartições públicas e não na adequação dos seus produtos às necessidades coletivas. Ainda não havia, contudo, vinculação dos orçamentos anuais com um sistema de planejamento, que resultasse na consecução dos objetivos governamentais de longo prazo.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

28

ORÇAMENTO DE DESEMPENHO NOS EUA – PERFORMANCE BUDGET PPBS – Planning, Programming and Budgeting System (Sistema de Planejamento, Programação e Orçamento) - Surgiu nos EUA na década de 60, evidenciando a tendência de se

aproximar o orçamento do planejamento.

- Motivos do fracasso à época: crise econômica, com a consequente escassez de recursos para novos empreendimentos; a falta de técnicos especializados; dificuldades políticas.

- Fracasso do PPBS não representou um proposta de retorno ao orçamento tradicional, nem abalos sérios ao conceito moderno de orçamento.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

29

Orçamento Base Zero – OBZ Abordagem orçamentária desenvolvida nos Estados Unidos da América, pela Texas Instruments Inc., durante o ano de 1969. Foi adotada pelo estado de Geórgia (gov. Jimmy Carter), com vistas ao ano fiscal de 1973. Principais características: análise, revisão e avaliação de todas as despesas propostas e não apenas das solicitações que ultrapassam o nível de gasto já existente; todos os programas devem ser justificados cada vez que se inicia um novo ciclo orçamentário.

Importante O Orçamento base zero foi um sistema paralelo criado no Texas – EUA e não representou uma evolução do orçamento, como os outros, mas uma simples variação no método de planejamento naquele país, onde não existiam direitos adquiridos sobre verbas anteriormente concedidas.

Durante a elaboração da proposta orçamentária para o exercício seguinte, todo conhecimento prévio acerca das execuções em exercícios anteriores seriam desconsideradas, ou seja, não existem direitos adquiridos sobre despesas anteriormente autorizadas.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

30

Orçamento Base Zero – OBZ Técnica utilizada para a confecção do orçamento – programa, consiste basicamente em uma análise crítica de todos os recursos solicitados pelos órgãos governamentais. Neste tipo de abordagem, na fase de elaboração da proposta orçamentária, haverá um questionamento acerca das reais necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação. Os órgão governamentais deverão justificar anualmente, na fase de elaboração da sua proposta orçamentária, a totalidade de seus gastos, sem utilizar o ano anterior como valor inicial mínimo. James Giacomoni OBZ NÃO é um método de organizar ou

apresentar o orçamento público, voltando-se, antes de tudo, para a avaliação e a tomada de decisão sobre despesas

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

31

Orçamento Base Zero – OBZ

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

32

Orçamento

ano 1

Orçamento

ano 2

Questionamento acerca das reais necessidades de cada área, não havendo compromisso com qualquer montante inicial de dotação.

Os órgãos governamentais deverão justificar anualmente, na fase de elaboração da sua proposta orçamentária, a totalidade de seus gastos, sem utilizar o ano anterior como valor inicial mínimo.

ORÇAMENTO INCREMENTAL Orçamento feito por meio de ajustes marginais nos seus itens de receita e despesa.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

33

Descrição Ano 1 Ano 2

Gastos com pessoal 1.000 1.100

Construção de escolas 2.000 2.200

Receitas de impostos 3.000 3.300

Exemplo: incremento de 10% do ano 1 para o 2

Observação o orçamento tradicional era marcado pelas práticas incrementais, pois era centrado no curto prazo e nos insumos, e pouco voltado aos produtos.

Já foi cobrado em prova...

FCC/SEFAZ SP-Prova-2-Conhec.Específicos 2010 55. Se uma entidade pública, para a elaboração do orçamento, baseia-se na preparação de pacotes de decisão e, consequentemente, na escolha do nível de objetivo por meio da definição de prioridades, confrontando-se incrementos pela ponderação de custos e benefícios, ela adota o orçamento (A) em perspectiva. (B) tradicional. (C) de desempenho. (D) incremental. (E) base zero. LETRA E Pacotes de decisão incrementos x ponderação de custos benefícios

OBZ No final de cada período orçamentário, os programas existentes eram

tecnicamente “zerados” no seu valor, o que obrigava os órgãos envolvidos a novas demonstrações de custos e benefícios com vistas à priorização, concorrendo por verbas programas em fase de execução avançada com aqueles iniciados no novo período.

Prof. Marcel Guimarães

34

1 dimensão objeto de gasto

Orçamento de desempenho

Orçamento Moderno (orç programa)

Critérios de classificação: unid. admin. e elem. de despesa

Função Controle político

Prof. Marcel Guimarães

35

Principais características dos orçamentos

Caracter.: planejamento; programas; objetivos e propósitos; metas; medidas de desempenho (avaliação de resultados); custos dos programas;

TIPOS DE ORÇAMENTO E SUAS CARACTERÍSTICAS

Instrumento de planejamento

Orçamento Tradicional

Função Instrum. de Administração

Lei de Meios

Keynesianismo: intervenção do Estado na economia (funções alocativa, distributiva e estabilizadora)

Ênfase resultados (realizações)

Importância em saber o que o governo FAZ, e não as coisas que ele COMPRA

Não há ainda vínculo com o planejamento

2 dimensões objeto de gasto e um programa de trabalho

Já se dava importância aos objetivos, propósitos, custos, realizações e programas

Critérios de classificação: funcional-programático

Orçamento-programa

Prof. Marcel Guimarães

36

ORÇAMENTO-PROGRAMA O orçamento-programa consiste em um método de orçamentação por meio do qual as despesas públicas são fixadas a partir da identificação das necessidades públicas sob a responsabilidade de um certo nível de governo e da sua organização segundo níveis de prioridades e estruturas apropriadas de classificação da programação.

Orçamento-programa

Prof. Marcel Guimarães

37

Problema

Programa

Indicadores

Ação 1 Ação 2 Ação 3

Elemento básico da

estrutura do OP

ORÇAMENTO-PROGRAMA CARACTERÍSTICAS Consiste na interligação entre o planejamento e o orçamento por meio de programas de governo. Principais características: integração, planejamento, orçamento; quantificação de objetivos e fixação de metas; relações insumo-produto; alternativas programáticas; acompanhamento físico-financeiro; avaliação de resultados; e gerência por objetivos. No orçamento-programa, o orçamento expressa, financeira e fisicamente, os programas de trabalho de governo, possibilitando a integração do planejamento com o orçamento.

Orçamento-programa

Prof. Marcel Guimarães

38

Planejamento Orçamento

Programa

Já foi cobrado em prova...

CESPE/MCT 2008 - CARGO: ANALISTA EM C&T PLENO 1-I (B20) A melhor forma de se obter a transparência do orçamento público e facilitar o seu controle e avaliação é buscar a elaboração da peça legal, seguindo e obedecendo aos princípios clássicos do orçamento. O objetivo desses princípios é tornar o orçamento transparente e facilitar o seu controle e avaliação. Edson Ronaldo Nascimento. Gestão pública. Acerca do assunto tratado no texto acima, julgue os itens a seguir. 73 O orçamento tradicional é aquele que apresenta os objetivos e metas, identifica os custos propostos para alcançar tais objetivos e os dados quantitativos que medem as realizações e os trabalhos realizados. ERRADO Principais características do ORÇAMENTO MODERNO: integração, planejamento, orçamento; quantificação de objetivos e fixação de metas; relações insumo-produto; alternativas programáticas; acompanhamento físico-financeiro; avaliação de resultados; e gerência por objetivos.

Prof. Marcel Guimarães

39

ORÇAMENTO-PROGRAMA Histórico Originalmente, sistema de planejamento, programação e orçamentação, introduzido nos Estados Unidos da América , no final da década de 50, sob a denominação de PPBS (Planning Programning Budgeting System).

Orçamento-programa

Prof. Marcel Guimarães

40

ORÇAMENTO-PROGRAMA Histórico no Brasil Marco inicial polêmica doutrinária Lei 4.320/64 ??? Alguns autores entendem que foi a Lei 4.320/64 que introduziu o orçamento-programa no Brasil. Outros, consideram que a referida lei somente deu condições para a instituição do orçamento-programa no Brasil, mas não obrigou a adoção do mesmo. James Giacomoni considera que a Lei n.º 4.320/1964 não criou condições formais e metodológicas necessárias à implantação do orçamento-programa no Brasil. Decreto-lei 2000/67 ??? Há autores que consideram que o DL 200/67 é que obrigou a adoção do orçamento-programa no Brasil. Art. 16. Em cada ano, será elaborado um orçamento-programa, que pormenorizará a etapa do programa plurianual a ser realizada no exercício seguinte e que servirá de roteiro à execução coordenada do programa anual.

Orçamento-programa

Prof. Marcel Guimarães

41

Criação do OP no Brasil, tornando obrigatória a sua

instituição

1964

Lei 4.320/64 Decreto-Lei

200/67

1967 1988 1974

Portaria nº 9/74

Introduziu a classificação

funcional-programática

(Função, programa, subprograma, projeto

e atividade)

CF/88

Alguns autores – marco inicial

J. Giacomoni – apenas estimulou a adoção, mas não criou condições formais e metodológicas para sua implementação

(J. Giacomoni)

Prof. Marcel Guimarães

42

Orçamento-programa

A CF/88 implantou definitivamente o

orçamento - programa no

Brasil, ao estabelecer a

normatização da matéria

orçamentária através do PPA, da

LDO e da LOA.

HISTÓRICO DO ORÇAMENTO-PROGRAMA

Decreto 2829/98 e

Portaria MPOG 42/99 e demais normas p/ elab PPA 2000-2003

1999 Os esforços de implantação do

orçamento-programa na área

federal tiveram início

efetivamente

ELEMENTOS ESSENCIAIS DO ORÇAMENTO-PROGRAMA

Orçamento-programa

Prof. Marcel Guimarães

43

Objetivos e propósitos Programas

Produto Final

Custos dos Programas

Medidas de desempenho

ETAPAS DE IMPLANTAÇÃO DO ORÇAMENTO-PROGRAMA

Orçamento-Programa

Prof. Marcel Guimarães

44

Classificação das despesas por programa

Etapa 1

Estabelecimento de metas e quantificação dos recursos necessários para seu atendimento

Passo 2

Estabelecimento de indicadores para aferição de custos e resultados de cada programa

Passo 3

OBJETIVOS DO ORÇAMENTO-PROGRAMA FINAIS Os objetivos finais ou básicos expressam os fins últimos de toda a ação governamental, servindo como orientação para as políticas públicas no campo econômico e social. Geralmente, a formulação de objetivos desse tipo é feita de forma quantitativa. DERIVADOS Correspondem a propósitos específicos do governo, representados quantitativamente e cuja consecução concorre para a o alcance dos objetivos básicos.

Orçamento-programa

Prof. Marcel Guimarães

45

Objetivos finais Filosofia econômica e social do governo

base

Objetivos Derivados

Plano puramente político

Decisões políticas apoiadas em estudos e avaliações técnicas

base Orientam a construção de planos e a elaboração do orç-programa

ORÇAMENTO-PROGRAMA – DEFINIÇÃO CLARA E PRECISA DOS OBJETIVOS Exemplo: Programa de Construção de Escolas

Orçamento-programa

Prof. Marcel Guimarães

46

Objetivo 1 Construção de “x” escolas ou de “y” salas de aulas

Área 1 200 novos alunos Área 2 1.000 novos alunos

Objetivo 2 Número de novos alunos que passarão a ser atendidos com as novas escolas

Objetivos 1 e 2 OBJETIVOS DERIVADOS OBJETIVO FINAL Melhorar a educação no Brasil

FCC/SEFAZ SP-Prova-2-Conhec.Específicos 2010 56. Uma das características do orçamento-programa é a utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados. Para isso, é feita uma diferenciação entre os produtos finais dos programas e os produtos intermediários necessários para alcançar os seus objetivos. É produto final de um programa da área de saúde: (A) o percentual da população atendida pelo programa de vacinação. (B) o número de postos de saúde construídos. (C) o número de medicamentos distribuídos. (D) o total de consultas médicas realizadas. (E) a redução da mortalidade infantil. LETRA E

Já foi cobrado em prova...

Prof. Marcel Guimarães

47

ORÇAMENTO-PROGRAMA – Limitações e Críticas - Dificuldade: adoção de padrões de medição de trabalho, especialmente a definição de produtos finais. - Necessidade de que os novos conceitos sejam conhecidos por todos os órgãos executores de atividades e programas, bem como por todos os técnicos que elaboram e avaliam projetos e programas e por todas as autoridades que tomam decisões. - Certas atividades relevantes do Estado são intangíveis, seus resultados não se prestam a medições. LIMITAÇÕES DO PPBS Limitação do PPBS (EUA): identificação dos objetivos e propósitos do governo. Fracasso na tentativa de introdução do PPBS nos EUA: erros na estratégia de implantação (introduzido sem preparação prévia; resistência do corpo técnico em implantar algo novo; deficiência do corpo técnico. Para outros autores, o fracasso do PPBS nos EUA se decorreu de princípios errados: a) incrementalismo (novos programas devem competir em busca dos poucos recursos disponíveis); b) PPBS pretende enquadrar as grandes decisões em processos racionais e científicos.

Orçamento-programa

Prof. Marcel Guimarães

48

Orçamento Participativo

Prof. Marcel Guimarães

49

ORÇAMENTO PARTICIPATIVO Orçamento Participativo (OP) é um mecanismo governamental de democracia participativa que permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmente o orçamento de investimentos de prefeituras municipais, através de processos da participação da comunidade. Esses processos costumam contar com assembléias abertas e periódicas e etapas de negociação direta com o governo. No Orçamento Participativo, retira-se poder de uma elite burocrática, repassando-o diretamente para a sociedade. Implementação do OP redemocratização e a promulgação da CF/88, estimulando-se a participação popular na definição de políticas governamentais, por intermédio da criação dos Conselhos Setoriais de Políticas Públicas como espaços de controle social.

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

50

ORÇAMENTO PARTICIPATIVO Experiências com Orçamento Participativo As mudanças constitucionais aliadas à vontade popular e política viabilizaram a implantação em Porto Alegre(RS), do Orçamento Participativo, em 1989, tendo a proposta de discussão pública do orçamento e dos recursos para investimento. Muitas prefeituras adotaram a participação popular baseando-se no modelo de Porto Alegre (RS) como é o caso das cidades brasileiras de Belém (Pará), Santo André (SP), Aracaju (Sergipe), Blumenau (SC) , Recife (PE), Olinda (PE), Belo Horizonte (MG) Atibaia (SP), Guarulhos (SP) e Mundo Novo (MS). Além disso, cidades no exterior também utilizam o modelo de Porto Alegre-RS, como é o caso de Saint-Denis (França), Rosário (Argentina), Montevidéu (Uruguai), Barcelona (Espanha), Toronto (Canadá), Bruxelas (Bélgica).

Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

51

ATENÇÃO!!! O governo FEDERAL não utiliza essa técnica.

Observações Finais

Prof. Marcel Guimarães

52

Evolução do orçamento

Prof. Marcel Guimarães

53

Orçamento Tradicional objeto gasto (ênfase no controle)

Orçamento desempenho objeto realizações (ênfase no resultado)

Orçamento-programa planejamento programas quantificação de objetivos e metas

Orçamento por Resultados foco comprar resultados importantes para os cidadãos

A

B

“Y” km construídos

Programa “Desenvolvimento

da Região X”

Projetos e Atividades

Aumento nas exportações

Planejamento

Exercícios

Prof. Marcel Guimarães

54

Exercícios

CESPE/CÂMARA DOS DEPUTADOS 2014 - CARGO: ANALISTA LEGISLATIVO – ATRIBUIÇÃO: CONSULTOR DE ORÇAMENTO E FISCALIZAÇÃO FINANCEIRA Acerca das funções e do papel do Estado e de conceitos relacionados aos bens públicos e semipúblicos, julgue os itens que se seguem. 141 O controle eficaz das fronteiras de um país é considerado um bem público típico, sendo não rival e não excludente. A oferta desse tipo de serviço é caracterizada tipicamente como o exercício da função alocativa. CERTO Função alocativa investimentos em infraestrutura econômica e/ou

provisão de bens públicos e bens meritórios

Prof. Marcel Guimarães

55

Exercícios

CESPE/ICMBIO 2014 - Cargo 1: Analista Administrativo Acerca do orçamento público e do papel do Estado nas finanças públicas, julgue os itens a seguir. 83 A função alocativa do orçamento justifica-se nos casos de provisão de bens públicos. CERTO Função alocativa investimentos em infraestrutura econômica e/ou

provisão de bens públicos e bens meritórios

Prof. Marcel Guimarães

56

Exercícios

CESPE/ANTAQ 2014 - CARGO 7: TÉCNICO ADMINISTRATIVO No que se refere aos princípios orçamentários e às técnicas orçamentárias, julgue os itens que se seguem. 109 O orçamento base-zero é utilizado como um método que define objetivos com vistas à otimização do custo-benefício, entretanto a sua adoção prejudica a adequada vinculação do orçamento ao planejamento de longo prazo. CERTO O orçamento base-zero todo ano ocorre a avaliação das despesas

propostas no orçamento, de modo a auxiliar na tomada de decisão dos gestores. Principais características: análise, revisão e avaliação de todas as despesas propostas e não apenas das solicitações que ultrapassam o nível de gasto já existente; todos os programas devem ser justificados cada vez que se inicia um novo ciclo orçamentário.

Prof. Marcel Guimarães

57

Exercícios

CESPE/TCDF 2014 - Cargo: Técnico de Administração Pública Acerca do processo, das normas aplicáveis, dos métodos, técnicas e instrumentos do orçamento público, julgue os itens subsequentes. 85 A proposta orçamentária elaborada pelo Poder Executivo federal embasa-se no conceito de orçamento base-zero, segundo o qual a existência de determinada dotação na lei orçamentária do exercício anterior não constitui garantia para a sua inclusão no exercício seguinte. ERRADO OBZ não é adotado no Brasil

Poder Executivo federal Orçamento Moderno ou Orçamento-

Programa

Prof. Marcel Guimarães

58

Exercícios

CESPE/TCDF 2014 - Cargo 5: Analista de Adm. Púb. - Especialidade: Serviços Téc. e Adm. – Orientação: Orçamento, Gestão Financeira e Controle Com relação aos aspectos gerais do orçamento público e a sua implementação no Brasil, julgue os itens subsecutivos. 74 Denomina-se orçamento misto o orçamento público elaborado pelo Poder Executivo e que preveja que parte dos recursos seja executada por empresas do setor privado. ERRADO Orçamento Misto A elaboração e a execução são de competência do Executivo. O Legislativo é responsável pela votação, aprovação, controle do orçamento. Ex: CF de 1988.

Prof. Marcel Guimarães

59

Exercícios

CESPE/CÂMARA DOS DEPUTADOS 2014 - CARGO: ANALISTA LEGISLATIVO – ATRIBUIÇÃO: CONSULTOR LEGISLATIVO – ÁREA IV Tendo em vista que fiscalizar as ações do Poder Executivo é uma das funções do Poder Legislativo, e que o orçamento é um instrumento auxiliar para o cumprimento dessa função, julgue os itens subsequentes, relativos ao planejamento, aos métodos, técnicas e instrumentos do orçamento público e às leis a ele relacionadas. 123 O orçamento pode ser considerado como um plano que expressa, em termos de dinheiro e por um período de tempo definido, o programa de operações do governo e os meios de financiamento desse programa. CERTO Segundo a definição de Manvel, (Apud MACHADO JR, 1962), “O orçamento é um plano que expressa em termos de dinheiro, para um período de tempo definido, o programa de operações do governo e os meios de financiamento desse programa”.

Prof. Marcel Guimarães

60

Exercícios

CESPE/DPF ADM 2014 - CARGO 1: ADMINISTRADOR – CLASSE A, PADRÃO I Acerca de orçamento público e planejamento, julgue os itens a seguir. 73 No Brasil, elabora-se o orçamento do tipo legislativo, dada a competência para votar e aprovar o orçamento ser do Poder Legislativo. ERRADO JUSTIFICATIVA DO CESPE No orçamento do tipo legislativo, o Poder Legislativo também é responsável pela elaboração, assim como pela votação e aprovação do orçamento. Mas, no Brasil, a elaboração é competência do Poder Executivo. Nessas circunstâncias, o tipo de orçamento utilizado no Brasil é do tipo misto.

Prof. Marcel Guimarães

61

Exercícios

CESPE/STF 2013 - CARGO 1: ANALISTA JUDICIÁRIO – ÁREA: ADMINISTRATIVA Com relação às formas e dimensões da intervenção da administração na economia e às funções do orçamento público, julgue os itens seguintes. 88 A utilização, pela autoridade governamental, do orçamento público, instrumento para o controle político ou planejamento administrativo, depende da fase por que passe a economia. Se a política econômica em curso convergir para o expansionismo, deverá imperar a função controle, se ela estiver em momento contracionista, no entanto, deverá ser reforçada a função planejamento. ERRADO Expansionismo FUNÇÃO PLANEJAMENTO

Momento contracionista FUNÇÃO CONTROLE

Prof. Marcel Guimarães

62

Exercícios

CESPE/STF 2013 - CARGO 1: ANALISTA JUDICIÁRIO – ÁREA: ADMINISTRATIVA Com relação às formas e dimensões da intervenção da administração na economia e às funções do orçamento público, julgue os itens seguintes. 89 O Estado prioriza a estabilidade da atividade econômica quando, por exemplo, aloca recursos para satisfazer as necessidades sociais de saúde e de educação da população. ERRADO Alocar recursos para satisfazer as necessidades sociais de saúde e de educação da população Estado prioriza FUNÇÃO ALOCATIVA

Prof. Marcel Guimarães

63

Exercícios

CESPE/MDIC 2013 - CARGO 2: AGENTE ADMINISTRATIVO Julgue os itens subsequentes, relativos ao orçamento público no Brasil. 83 O orçamento público é um documento contábil e financeiro desvinculado do planejamento governamental. ERRADO orçamento público um documento contábil e financeiro VINCULADO do

planejamento governamental

Prof. Marcel Guimarães

64

Exercícios

CESPE/TRT 17ª Região 2013 - CARGO 1: ANALISTA JUDICIÁRIO - ÁREA: ADMINISTRATIVA A respeito do orçamento público, sua evolução, seus princípios e sua composição, julgue os itens subsecutivos. 99 O orçamento moderno abrange objetivos mais amplos que o controle financeiro sobre os atos do Poder Executivo. CERTO

Prof. Marcel Guimarães

65

Orçamento Tradicional

Orçamento Moderno

Controle político

Instrumento de administração

(planejamento)

Função principal

Exercícios

CESPE/MPU 2013 - CARGO 6: ANALISTA DO MPU ÁREA DE ATIVIDADE: APOIO TÉCNICO-ESPECIALIZADO ESPECIALIDADE: FINANÇAS E CONTROLE Julgue os itens subsequentes, relativos ao planejamento governamental no Brasil. 60 Sob a óptica do planejamento governamental, observa-se que, na evolução do orçamento público, ao longo do tempo, o orçamento tradicional que surgiu como instrumento formalmente acabado na Inglaterra, no século XIX, está em ponto extremo ou em situação diametralmente oposta ao orçamento moderno, que surgiu nos Estados Unidos, no início do século XX. CERTO orçamento tradicional Inglaterra, século XIX

orçamento moderno Estados Unidos, início do século XX

Prof. Marcel Guimarães

66

Exercícios

CESPE/MTE 2013 - CARGO: AUDITOR-FISCAL DO TRABALHO Acerca de aspectos diversos do orçamento publico, julgue os itens seguintes. 77 A evolução ocorrida nas funções do orçamento, que deixou de ser um mero instrumento de autorização para se tornar ferramenta de auxilio efetivo da administração, gerou um novo princípio, o da programação. CERTO Principio da programação vinculado ao orçamento moderno

(orçamento-programa)

Prof. Marcel Guimarães

67

Exercícios

CESPE/MJ 2013 - Cargo 1: Analista Técnico-Administrativo A respeito de orçamento público, julgue os itens seguintes. 84 Tendo a experiência norte-americana como referência e estimulados pelas orientações contempladas nos manuais da Organização das Nações Unidas, diversos países da América Latina, com exceção do Brasil, adotaram, na década de 60 do século passado, o Sistema de Planejamento, Programação e Orçamento (PPBS) como instrumento orçamentário. ERRADO Brasil tb adotou PPBS

Prof. Marcel Guimarães

68

Exercícios

CESPE/MJ 2013 - Cargo 2: ADMINISTRADOR Acerca dos princípios orçamentários, da técnica e da classificação orçamentária, julgue os itens seguintes. 77 A técnica orçamentária adotada no setor público brasileiro é a do orçamento clássico, com ênfase no objeto do gasto, por meio da fixação da despesa sem vinculação ao planejamento. ERRADO Brasil adota o orçamento-programa (orçamento moderno)

Fixação da despesa possui vinculação ao planejamento

Prof. Marcel Guimarães

69

Exercícios

CESPE/MPU 2013 - CARGO 8: ANALISTA DO MPU ÁREA DE ATIVIDADE: APOIO TÉCNICO- ESPECIALIZADO ESPECIALIDADE: PLANEJAMENTO E ORÇAMENTO A respeito do Estado e da atuação do governo nas finanças públicas, julgue os itens a seguir. 51 A atividade estatal na alocação de recursos justifica-se naqueles casos em que não houver a necessária eficiência por parte do mecanismo de ação privada, como no caso de investimentos e infraestrutura econômica. CERTO Função alocativa do orçamento investimentos e infraestrutura econômica

Prof. Marcel Guimarães

70

Exercícios

CESPE/MPOG 2013 - temp/Cat. Prof. 3: Técnico de Nível Superior – SPU/UCP Acerca de orçamento público, julgue os itens a seguir. 82 A União exerce a função alocativa quando adota medidas e realiza investimentos para criar condições favoráveis que permitam ao setor privado oferecer produtos à sociedade. CERTO Investimentos do governo função alocativa

83 A manutenção do nível de emprego e a estabilidade dos preços são objetivos característicos da função distributiva. ERRADO Manutenção de emprego e estabilidade de preços FUNÇÃO

ESTABILIZADORA Prof. Marcel Guimarães

71

Exercícios

CESPE/MS 2013/Cargo 3: Administrador Em relação aos princípios orçamentários e às funções do orçamento público, julgue os próximos itens. 75 Ao promover ajustamentos na distribuição de renda por meio da entrega gratuita de medicamentos à população, o Estado exerce função estabilizadora. ERRADO Ajustes na distribuição de renda FUNÇÃO DISTRIBUTIVA

Prof. Marcel Guimarães

72

Exercícios

CESPE/MI 2013 - Cargo 4: Administrador Em relação à atuação no governo nas finanças públicas e ao orçamento público, julgue os próximos itens. 102 A função estabilizadora do Estado consiste na intervenção do governo na economia, mediante políticas fiscal e monetária, para protegê-la de flutuações bruscas, caracterizadas por desemprego em alta ou por inflação em alta. CERTO Função estabilizadora Mecanismo básico da política de estabilização é a ação estatal sobre a demanda agregada, aumentando-a e reduzindo-a conforme as necessidades. Dois instrumentos macroeconômicos: a política fiscal (controle das taxas de desemprego, estabilidade preços – inflação, balanço de pagamentos e taxa de crescimento) e a política monetária (taxa de juros, emissão de títulos públicos, controle da inflação).

Prof. Marcel Guimarães

73

Exercícios

CESPE/ANTT 2013 - Cargo 1: Analista Administrativo – Área: Administração A respeito das diversas formas de organização e operacionalização do orçamento, julgue os itens seguintes. 79 O orçamento base-zero não tem como foco a apresentação e organização da peça orçamentária, mas sim a avaliação e o auxílio à tomada de decisão. CERTO O orçamento base-zero todo ano ocorre a avaliação das despesas

propostas no orçamento, de modo a auxiliar na tomada de decisão dos gestores. Principais características: análise, revisão e avaliação de todas as despesas propostas e não apenas das solicitações que ultrapassam o nível de gasto já existente; todos os programas devem ser justificados cada vez que se inicia um novo ciclo orçamentário.

Prof. Marcel Guimarães

74

Exercícios

CESPE/ANTT 2013 - Cargo 1: Analista Administrativo – Área: Administração A respeito das diversas formas de organização e operacionalização do orçamento, julgue os itens seguintes. 80 Como técnica orçamentária, o orçamento de desempenho negligencia os propósitos e objetivos dos créditos, priorizando a construção de indicadores que permitam a aferição dos resultados a partir de medidas simples e objetivas de desempenho. ERRADO Um orçamento de desempenho é aquele que apresenta os propósitos e objetivos para os quais os créditos se fazem necessários, os custos dos programas propostos para atingir aqueles objetivos e dados quantitativos que meçam as realizações e o trabalho levado a efeito em cada programa. (Bureau do Orçamento dos EUA)

Prof. Marcel Guimarães

75

Exercícios

CESPE/UNIPAMPA 2013 - Cargo 6: Contador No que diz respeito a orçamento público, julgue os próximos itens. 56 No orçamento de desempenho, consideram-se os seguintes fatores para a mensuração da atuação: economia de custos ou insumos, eficiência técnica na obtenção dos produtos e eficácia dos resultados pretendidos pelas políticas governamentais. CERTO ORÇAMENTO DE DESEMPENHO No orçamento de desempenho, a ênfase passa a ser a da busca de eficiência e de economia nas repartições públicas e não na adequação dos seus produtos às necessidades coletivas. Ainda não havia, contudo, vinculação dos orçamentos anuais com um sistema de planejamento, que resultasse na consecução dos objetivos governamentais de longo prazo.

Prof. Marcel Guimarães

76

Exercícios

CESPE/UNIPAMPA 2013 - Cargo 6: Contador No que diz respeito a orçamento público, julgue os próximos itens. 58 Um dos critérios de classificação dos gastos públicos é o funcional-programático, uma classificação híbrida própria do orçamento-programa. CERTO ORÇAMENTO TRADICIONAL Critérios de classificação das despesas: unidades administrativas e elementos de despesa. ORÇAMENTO MODERNO (ORÇAMENTO-PROGRAMA) Critérios de classificação das despesas: funcional-programático

Prof. Marcel Guimarães

77

Exercícios

CESPE/UNIPAMPA 2013 - Cargo 6: Contador No que diz respeito a orçamento público, julgue os próximos itens. 59 No orçamento tradicional, utilizam-se indicadores e padrões de medição para a avaliação dos resultados obtidos na execução dos programas de governo. ERRADO ORÇAMENTO MODERNO (ORÇAMENTO-PROGRAMA) Utilizam-se indicadores e padrões de medição para a avaliação dos resultados obtidos na execução dos programas de governo.

Prof. Marcel Guimarães

78

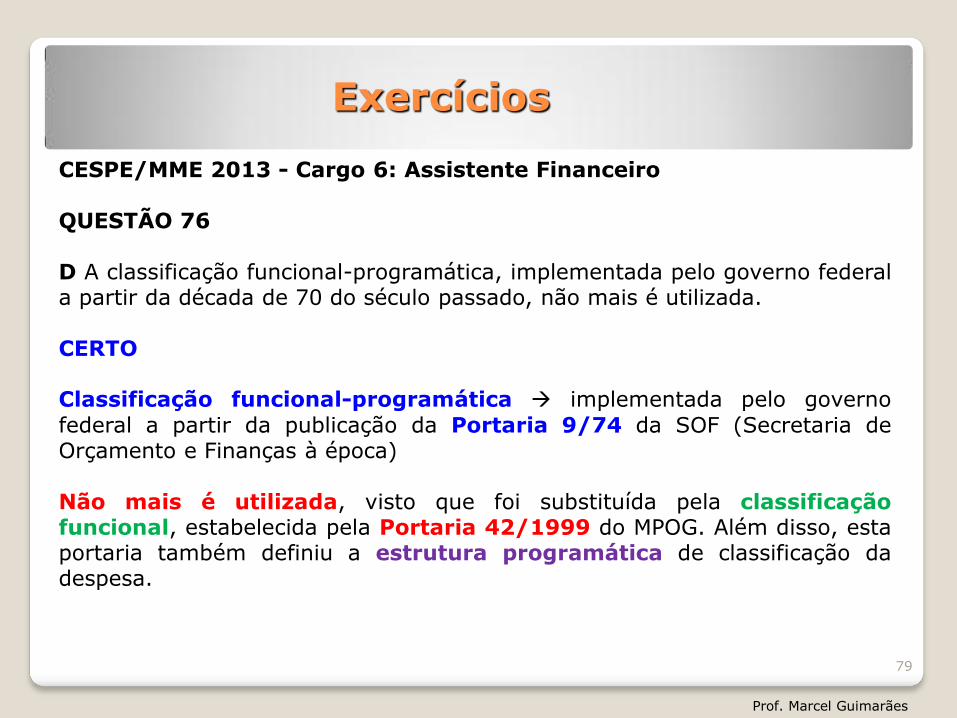

Exercícios

CESPE/MME 2013 - Cargo 6: Assistente Financeiro QUESTÃO 76 D A classificação funcional-programática, implementada pelo governo federal a partir da década de 70 do século passado, não mais é utilizada. CERTO Classificação funcional-programática implementada pelo governo

federal a partir da publicação da Portaria 9/74 da SOF (Secretaria de Orçamento e Finanças à época) Não mais é utilizada, visto que foi substituída pela classificação funcional, estabelecida pela Portaria 42/1999 do MPOG. Além disso, esta portaria também definiu a estrutura programática de classificação da despesa.

Prof. Marcel Guimarães

79

Exercícios

CESPE/SERPRO 2013 - Cargo 16 – Analista – Especialização: Negócios em Tecnologia da Informação 120 A técnica orçamentária vigente no Brasil é a do orçamento clássico ou tradicional, cujo foco é a estimativa da receita e a fixação da despesa. ERRADO A técnica orçamentária vigente no Brasil é a do orçamento MODERNO ou ORÇAMENTO-PROGRAMA, cujo foco é a estimativa da receita e a fixação da despesa, sendo importante destacar que as despesas públicas são fixadas a partir da identificação das necessidades públicas sob a responsabilidade de um certo nível de governo e da sua organização segundo níveis de prioridades e estruturas apropriadas de classificação da programação. Existe a interligação entre o planejamento e o orçamento por meio de programas de governo.

Prof. Marcel Guimarães

80

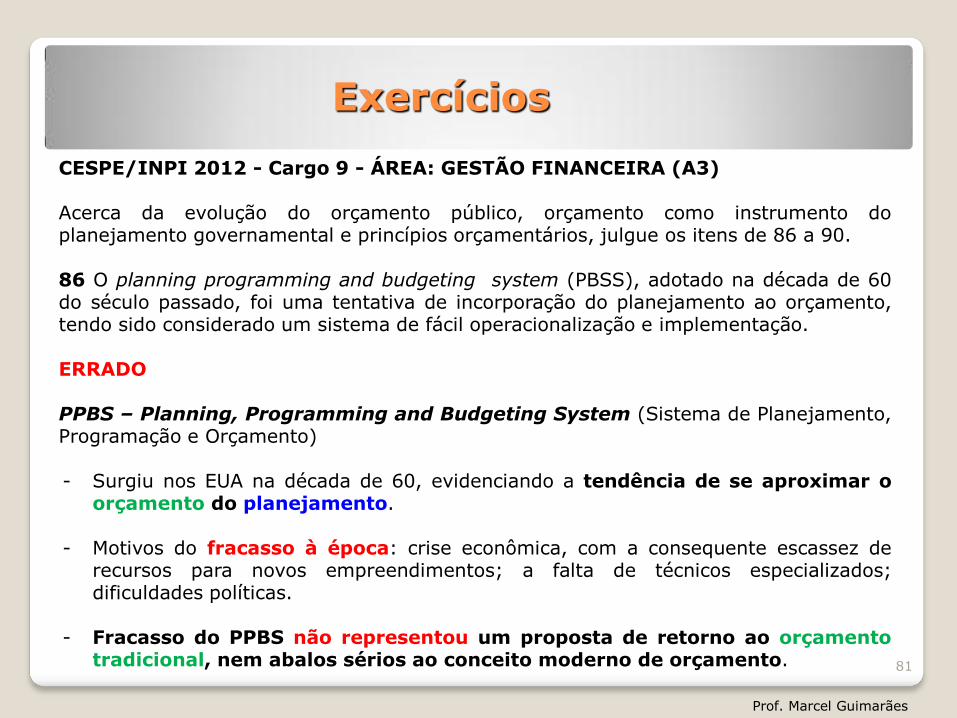

Exercícios

CESPE/INPI 2012 - Cargo 9 - ÁREA: GESTÃO FINANCEIRA (A3) Acerca da evolução do orçamento público, orçamento como instrumento do planejamento governamental e princípios orçamentários, julgue os itens de 86 a 90. 86 O planning programming and budgeting system (PBSS), adotado na década de 60 do século passado, foi uma tentativa de incorporação do planejamento ao orçamento, tendo sido considerado um sistema de fácil operacionalização e implementação. ERRADO PPBS – Planning, Programming and Budgeting System (Sistema de Planejamento, Programação e Orçamento) - Surgiu nos EUA na década de 60, evidenciando a tendência de se aproximar o

orçamento do planejamento.

- Motivos do fracasso à época: crise econômica, com a consequente escassez de recursos para novos empreendimentos; a falta de técnicos especializados; dificuldades políticas.

- Fracasso do PPBS não representou um proposta de retorno ao orçamento tradicional, nem abalos sérios ao conceito moderno de orçamento.

Prof. Marcel Guimarães

81

Exercícios

CESPE/TCU 2007 - Cargo: Auditor Com base nos conceitos gerais e princípios relativos ao orçamento público, julgue os itens que se seguem. 151 Com a difusão da doutrina keynesiana, o orçamento público consolidou-se como um instrumento de política fiscal, visando à estabilização ou à expansão da atividade econômica dos países. CERTO A adoção do orçamento moderno está associada à concepção do modelo de Estado que, desde antes do final do século XIX, deixa de caracterizar-se por mera postura de neutralidade, própria do laissez-faire, e passa a ser mais intervencionista, no sentido de corrigir as imperfeições do mercado e promover o desenvolvimento econômico.

Prof. Marcel Guimarães

82

Postura de neutralidade

(laissez-faire)

Orçamento moderno Orçamento tradicional

Postura intervencionista (doutrina keynesiana)

Exercícios

CESPE/ABIN 2010 - Cargo 1: Oficial Técnico de Inteligência – Área de Administração O orçamento público pode ser analisado sob diferentes perspectivas. Sob a ótica político-jurídica, por exemplo, percebe-se maior controle do Poder Legislativo sobre o Executivo; sob o ponto de vista econômico, verifica-se a possibilidade de o Estado intervir na economia, incentivando os setores considerados estratégicos, bem como transferir renda entre segmentos da sociedade. Considerando a evolução conceitual e histórica do orçamento público, julgue os itens subsequentes. 81 O orçamento moderno configura-se como instrumento de intervenção planejada do Estado na economia para a correção de distorções e o incentivo ao desenvolvimento econômico. No Brasil, a adoção de uma estrutura orçamentária embasada em programas, projetos e atividades, a partir da CF, representou importante passo em direção à modernização do sistema orçamentário brasileiro. ERRADO No Brasil não foi a CF/88 que estabeleceu a classificação programática, mas sim a Portaria 9/74.

Prof. Marcel Guimarães

83

Exercícios

CESPE/ABIN 2010 - Cargo 1: Oficial Técnico de Inteligência – Área de Administração 82 De acordo com a concepção tradicional, o orçamento público é caracterizado como mero inventário dos meios com os quais o Estado conta para cumprir suas tarefas, sendo as funções de alocação, distribuição e estabilização relegadas a segundo plano. CERTO ORÇAMENTO TRADICIONAL - Ênfase no GASTO (o que o governo iria comprar) e não nas realizações que um Governo pretendia executar; - Mero inventário de “meios” com os quais a Administração realizaria suas

tarefas LEI DE MEIOS.

- No orçamento tradicional, os aspectos econômico, social, contábil, administrativo, jurídico, etc. tinham papel secundário.

Prof. Marcel Guimarães

84

Exercícios

CESPE/MPS 2010- NÍVEL I: ÁREA DE ATUAÇÃO – ADMINISTRATIVA 72 Adotado no Brasil no início do governo atual, o orçamento participativo preconiza a participação da população em seu modelo de trabalho. ERRADO

Prof. Marcel Guimarães

85

O governo FEDERAL não utiliza o orçamento participativo!!!

Exercícios

CESPE/MPU 2010 Cargo 49: Técnico de Apoio Especializado/Orçamento Acerca dos conceitos, princípios, normas e classificações orçamentárias, julgue os próximos itens. 146 A classificação funcional-programática manteve-se nos mesmos parâmetros desde a entrada em vigor da Lei n.o 4.320/1964 até o exercício de 2010. ERRADO Lei 4.320 NÃO introduziu a classificação por programas

Portaria nº 9/74 Introduziu a classificação funcional-programática

(Função, programa, subprograma, projeto e atividade) Decreto 2.829/98 e Portaria MPOG 42/99 Modernização do processo

de planejamento e orçamento.

Prof. Marcel Guimarães

86

Exercícios

CESPE/TRE-RJ 2012 - Cargo 2: Analista Judiciário – Área: Administrativa – Especialidade: Contabilidade No que se refere a diretrizes, princípios e técnicas orçamentárias, julgue os itens seguintes. 90 A ênfase no objeto do gasto, na classificação institucional e por elemento de despesa são características do orçamento-programa. ERRADO A ênfase no objeto do gasto, na classificação institucional e por elemento de despesa são características do orçamento tradicional.

Prof. Marcel Guimarães

87

Exercícios

CESPE/TCE-ES 2012 - Cargo 1: Auditor de Controle Externo – Área: Auditoria Governamental Acerca de orçamento publico, julgue os próximos itens. 129 A principal função do orçamento, na sua forma tradicional, é o controle politico; em sua forma moderna, o orçamento foca o planejamento. CERTO

Prof. Marcel Guimarães

88

Orçamento Tradicional

Orçamento Moderno

Controle político

Instrumento de administração

(planejamento)

Função principal

Revisão

Prof. Marcel Guimarães

89

Conceitos de Orçamento Público

Prof. Marcel Guimarães

90

Aliomar Baleeiro É o ato pelo qual o Poder Executivo prevê e o Poder Legislativo autoriza, por certo período de tempo, a execução das despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei. Manvel Segundo a definição de Manvel, (Apud MACHADO JR, 1962), “O orçamento é um plano que expressa em termos de dinheiro, para um período de tempo definido, o programa de operações do governo e os meios de financiamento desse programa”.

Conceitos de Orçamento Público

Prof. Marcel Guimarães

91

James Giacomoni O orçamento anual constitui-se em instrumento, de curto prazo, que operacionaliza os programas setoriais e regionais de médio prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas. Abrúcio e Loureiro

O orçamento é um instrumento fundamental de governo, seu principal documento de políticas públicas. Através dele, os governantes selecionam prioridades, decidindo como gastar os recursos extraídos da sociedade e como distribuí-los entre diferentes grupos sociais, conforme seu peso ou força política.

Tipos de Orçamento

Prof. Marcel Guimarães

92

Orçamento Legislativo O Poder Legislativo é responsável pela elaboração, assim como pela votação, aprovação e controle do orçamento. Normalmente, ocorre em países parlamentaristas. Ao Executivo, cabe apenas a execução. Ex: CF de 1891. Orçamento Executivo O Poder Executivo é responsável pela elaboração, votação, aprovação, controle e execução do orçamento. É típico de regimes autoritários. Ex: CF de 1937. Orçamento Misto A elaboração e a execução são de competência do Executivo. O Legislativo é responsável pela votação, aprovação, controle do orçamento. Ex: CF de 1988. Nessas circunstâncias, o tipo de orçamento utilizado no Brasil atualmente é do tipo misto.

INTRODUÇÃO O orçamento público é caracterizado por possuir uma multiplicidade de aspectos: político, jurídico, contábil, econômico, financeiro, administrativo etc.

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

93

Ótica político-jurídica

Ponto de vista econômico

Maior controle do Poder Legislativo sobre o

Executivo

Possibilidade de o Estado intervir na economia,

incentivando os setores considerados estratégicos, bem

como transferir renda entre segmentos da sociedade

INTRODUÇÃO O conceito de orçamento tem sofrido significativas mudanças ao longo do tempo, em decorrência da evolução de suas funções. Classificação dividindo a história da evolução conceitual do orçamento público em duas fases:

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

94

Orçamento Tradicional

Orçamento Moderno

Controle político

Instrumento de administração

(planejamento)

Função principal

ORÇAMENTO TRADICIONAL - Peça (estática) que contempla apenas a previsão de receitas e a fixação de despesas para um determinado período; - Ausência de planejamento de ações e de preocupação das necessidades efetivas da população; - Ausência de medidas de desempenho para avaliar ações governamentais - Ênfase no GASTO (o que o governo iria comprar) e não nas realizações que um Governo pretendia executar; - Mero inventário de “meios” com os quais a Administração realizaria suas tarefas LEI DE MEIOS

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

95

Orçamento Tradicional Controle político

Função principal

Alocação de recursos

Aquisição de meios

“LEI DE MEIOS”

ORÇAMENTO MODERNO - Lei que contempla a previsão de receitas e despesas, PROGRAMANDO a vida

econômica e financeira do Estado, por um certo período. - Caracteriza-se por ser um instrumento de planejamento. - É um instrumento dinâmico, que leva em conta aspectos do passado, a realidade

presente e as projeções para o futuro. - Reforma orçamentária orçamentos públicos deveriam se constituir em

instrumentos de administração, de forma a auxiliar o Executivo nas várias etapas do processo administrativo: programação, execução e controle.

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

96

Orçamento Moderno

Instrumento de administração

(planejamento)

Função principal

ORÇAMENTO MODERNO A adoção do orçamento moderno está associada à concepção do modelo de Estado que, desde antes do final do século XIX, deixa de caracterizar-se por mera postura de neutralidade, própria do laissez-faire, e passa a ser mais intervencionista, no sentido de corrigir as imperfeições do mercado e promover o desenvolvimento econômico.

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

97

Postura de neutralidade

(laissez-faire)

Orçamento moderno Orçamento tradicional

Postura intervencionista (doutrina keynesiana)

Com a doutrina keynesiana, o orçamento público consolidou-se como um instrumento de política fiscal, visando à estabilização ou à expansão da atividade econômica dos países.

FALHAS DE MERCADO

Revisão - Papel do Estado e a atuação do governo nas finanças públicas

Prof. Marcel Guimarães

98

No mundo real, mercados perfeitamente competitivos são raros, existindo falhas de mercado que justificam a intervenção do governo. São exemplos mais comuns de tais falhas: - Existência de bens públicos (bens públicos puros, bens semipúblicos (meritórios); - Externalidades (positivas ou negativas); - Participantes do mercado com grau elevado de influência sobre os preços e a quantidade produzida (monopólios e oligopólios); - Assimetria de informações; - Mercados incompletos; - Ocorrência de desemprego e inflação;

ATRIBUIÇÕES ECONÔMICAS DO GOVERNO

Revisão - Papel do Estado e a atuação do governo nas finanças públicas

Prof. Marcel Guimarães

99

Richard Musgrave Propôs uma classificação das funções econômicas do Estado que se tornaram clássicas. Para ele, são três as funções fiscais (funções do orçamento): a) Função alocativa Promover ajustamentos na alocação de recursos b) Função distributiva Promover ajustamentos na distribuição de renda c) Função estabilizadora Manter a estabilidade econômica

ORÇAMENTO DE DESEMPENHO - Durante a evolução do orçamento clássico (tradicional) para o orçamento-

programa (orçamento moderno), houve o chamado ORÇAMENTO DE DESEMPENHO (ou por realizações).

- Houve uma tentativa de se melhorar o processo orçamentário, buscando-se saber ONDE o Governo gastava o recurso e PORQUE se estava gastando o recurso.

- Procura-se saber as coisas que o governo FAZ, e não as coisas que ele COMPRA.

- Ênfase RESULTADO

- NÃO há vinculação com o planejamento governamental. Por conta disso, NÃO pode ser considerado ainda como orçamento-programa.

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

100

Orçamento Desempenho

Ênfase no resultado

Não há vinculação com o PLANEJAMENTO

ORÇAMENTO DE DESEMPENHO NOS EUA – PERFORMANCE BUDGET PPBS – Planning, Programming and Budgeting System (Sistema de Planejamento, Programação e Orçamento) - Surgiu nos EUA na década de 60, evidenciando a tendência de se

aproximar o orçamento do planejamento.

- Motivos do fracasso à época: crise econômica, com a consequente escassez de recursos para novos empreendimentos; a falta de técnicos especializados; dificuldades políticas.

- Fracasso do PPBS não representou um proposta de retorno ao orçamento tradicional, nem abalos sérios ao conceito moderno de orçamento.

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

101

Orçamento Base Zero – OBZ Abordagem orçamentária desenvolvida nos Estados Unidos da América, pela Texas Instruments Inc., Durante o ano de 1969. Foi adotada pelo estado de Geórgia (gov. Jimmy Carter), com vistas ao ano fiscal de 1973. Principais características: análise, revisão e avaliação de todas as despesas propostas e não apenas das solicitações que ultrapassam o nível de gasto já existente; todos os programas devem ser justificados cada vez que se inicia um novo ciclo orçamentário.

Importante O Orçamento base zero foi um sistema paralelo criado no Texas – EUA e não representou uma evolução do orçamento, como os outros, mas uma simples variação no método de planejamento naquele país, onde não existiam direitos adquiridos sobre verbas anteriormente concedidas.

Durante a elaboração da proposta orçamentária para o exercício seguinte, todo conhecimento prévio acerca das execuções em exercícios anteriores seriam desconsideradas, ou seja, não existem direitos adquiridos sobre despesas anteriormente autorizadas.

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

102

ORÇAMENTO-PROGRAMA O orçamento-programa consiste em um método de orçamentação por meio do qual as despesas públicas são fixadas a partir da identificação das necessidades públicas sob a responsabilidade de um certo nível de governo e da sua organização segundo níveis de prioridades e estruturas apropriadas de classificação da programação.

Revisão - Orçamento-programa

Prof. Marcel Guimarães

103

Problema

Programa

Indicadores

Ação 1 Ação 2 Ação 3

Elemento básico da

estrutura do OP

ORÇAMENTO-PROGRAMA CARACTERÍSTICAS Consiste na interligação entre o planejamento e o orçamento por meio de programas de governo. Principais características: integração, planejamento, orçamento; quantificação de objetivos e fixação de metas; relações insumo-produto; alternativas programáticas; acompanhamento físico-financeiro; avaliação de resultados; e gerência por objetivos. No orçamento-programa, o orçamento expressa, financeira e fisicamente, os programas de trabalho de governo, possibilitando a integração do planejamento com o orçamento.

Revisão - Orçamento-programa

Prof. Marcel Guimarães

104

Planejamento Orçamento

Programa

Criação do OP no Brasil, tornando obrigatória a sua

instituição

1964

Lei 4.320/64 Decreto-Lei

200/67

1967 1988 1974

Portaria nº 9/74

Introduziu a classificação

funcional-programática

(Função, programa, subprograma, projeto

e atividade)

CF/88

Alguns autores – marco inicial

J. Giacomoni – apenas estimulou a adoção, mas não criou condições formais e metodológicas para sua implementação

(J. Giacomoni)

Prof. Marcel Guimarães

105

Revisão - Orçamento-programa

A CF/88 implantou definitivamente o

orçamento - programa no

Brasil, ao estabelecer a

normatização da matéria

orçamentária através do PPA, da

LDO e da LOA.

HISTÓRICO DO ORÇAMENTO-PROGRAMA

Decreto 2829/98 e

Portaria MPOG 42/99 e demais normas p/ elab PPA 2000-2003

1999

Os esforços de

implantação do

orçamento-programa

na área federal

tiveram início

efetivamente

ORÇAMENTO PARTICIPATIVO Orçamento Participativo (OP) é um mecanismo governamental de democracia participativa que permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmente o orçamento de investimentos de prefeituras municipais, através de processos da participação da comunidade. Esses processos costumam contar com assembléias abertas e periódicas e etapas de negociação direta com o governo. No Orçamento Participativo, retira-se poder de uma elite burocrática, repassando-o diretamente para a sociedade.

Revisão - Evolução Conceitual do Orçamento Público

Prof. Marcel Guimarães

106

O governo FEDERAL não utiliza o orçamento participativo!!!

1 dimensão objeto de gasto

Orçamento de desempenho

Orçamento Moderno (orç programa)

Critérios de classificação: unid. admin. e elem. de despesa

Função Controle político

Prof. Marcel Guimarães

107

Principais características dos orçamentos

Caracter.: planejamento; programas; objetivos e propósitos; metas; medidas de desempenho (avaliação de resultados); custos dos programas;

TIPOS DE ORÇAMENTO E SUAS CARACTERÍSTICAS

Instrumento de planejamento

Orçamento Tradicional

Função Instrum. de Administração

Lei de Meios

Keynesianismo: intervenção do Estado na economia (funções alocativa, distributiva e estabilizadora)

Ênfase resultados (realizações)

Importância em saber o que o governo FAZ, e não as coisas que ele COMPRA

Não há ainda vínculo com o planejamento

2 dimensões objeto de gasto e um programa de trabalho

Já se dava importância aos objetivos, propósitos, custos, realizações e programas

Critérios de classificação: funcional-programático

Referência Bibliográfica da aula 8

GIACOMONI, James. Orçamento Público. 16ed. ampliada,

revista e atualizada. São Paulo: Atlas, 2012.

REZENDE, Fernado. Finanças Públicas. 2. ed. São Paulo:

Atlas, 2010.

GIAMBIAGI, Fábio & ALÉM, Ana. Finanças Públicas. 3. ed.

Rio de Janeiro: Elsevier, 2008.

Prof. Marcel Guimarães

108