IIpoMe)KyToqHaH COKpameHHaH HHaHCOBaH … · )l0CTaT0lffibIMli H Ha)lJie)KamHMH, 1lT06br CJIY)KFITb...

41

IIpoMe)KyToqHaH COKpameHHaH <}>HHaHCOBaH oTqeTHOCTh 3a no.riyro,une, JaKoHqnBmeecH 30 HIOHH 2019 ro,ua AK.o;HoHepHoro o6mecTBa «KoHcepBaTHBHLiii KOMMepqecKnii 6aHK» r. AcTpaxanh 2019 r.

Transcript of IIpoMe)KyToqHaH COKpameHHaH HHaHCOBaH … · )l0CTaT0lffibIMli H Ha)lJie)KamHMH, 1lT06br CJIY)KFITb...

IIpoMe)KyToqHaH COKpameHHaH <}>HHaHCOBaH oTqeTHOCTh

3a no.riyro,une, JaKoHqnBmeecH 30 HIOHH 2019 ro,ua

AK.o;HoHepHoro o6mecTBa «KoHcepBaTHBHLiii KOMMepqecKnii 6aHK»

r. AcTpaxanh 2019 r.

AK4U0HepH0e 06U(ecmao «KoHcepaamuaHbliJ KOMMepl/eCKUiJ 6aHK" n poMe)l(ymo'IHBR coKpaU1eHHan (/JurlaHcoeaR om4emHocmb 3a non; aooue. 3BKOHL/ueweeCil 30 UJOHR 2019 aooa (B Tb!C5l'-iaX py5r,ej;,, e c m1 He yKa3aHO 11HOe)

Co,11;ep,KaHHe

AY.[(l1TOPCKOE 3AKJII01IEHllE .... ..... .. ........ ... ..................... ... .. ....... ............ .. ... ... ...... ..... ... ....... .... 3

ITpoMe)KyrOl.fHI,lli COKpaineHHI,lli oTqeT 0 qnrnaHCOBOM II0JI0)KeHI-nl 3a 30 HIOIDI 2019 ro.l(a . . .... .... 11

ITpoMe)KyT01llil,lli COKpaineHHblli oTqeT 0 rrpH6bIJUIX H y6b1TKax 3a rrorryro,l(He, 3aK0HqJ,IBIIIeecH 30 moIDI 2019 ro,l(a ...... .... ...... ...... ......... ............................. .... .. . ............. .. .... ..... ....... ............ ................... 12

ITpoMe)KyrOtfHI,lli COKpaineHHI,lli oTqeT O C0B0KyrrH0M .l(0X0.l(e 3a rrorryro.l(He, 3aK0H'IHBmeecH 30 HIOIDI 2019 ro.l(a ......................... ........... ............. ........ ........ ... ......... .. ..... .................... ......... ................ 13

ITpoMe)KyrOtfHblli COKpaineHHI,lli oTqeT 06 H3MeHeHIDIX B co6cTBeHHOM KaIIHTaJie 3a rrorryro,l(He,

3aK0H'IHBmeec.sr 30 HIOIDI 2019 ro,l(a ... ... ... .......... .......... ............... .... ....... ............... .................. .... ..... . 14

ITpoMe)KyrOt.IHI,lli COKpaIIIeHHblli oTqeT 0 ,l(BH)KeHHH ,l(eHe)KHI,IX cpe.l(CTB 3a rrorryro.l(He,

3aK0HqH:BmeecH 30 HIOIDI 2019 ro,l(a .................. ..... ..............................•........................... .... .... ..... .... 15

ITpHMeqaHHH K rrpoMe)KyTOl.fHOli COKpameHHOH qrnHaHCOBOli o~eTH0CTH 3a norryro,l(He,

3aK0HqJ,IBIIIeec.sr 3 0 moIDI 2019 ro.l(a .. .. ... .. .. . ..... .......... ......... .............. ... .............. ........... .. .................. 16

1. OcHOBHM ,l(eHTeJI1HocT1 naHKa ... ........ .............................. ...... ... .. ... ...... .......... ......... ... .... . .... .. ....... 16

2. 3KOHOMHqeCKM cpe,l(a, B KOTOpOH BaHK ocyinecTBJUieT CB0IO ,l(e.srTefilH0CTI, .... ...................... .... 17

3. OcHOBI,I C0CTaBJieHHH q:rnHaHCOBOli oTqeTH0CTH .. ....... ..... ................ ...... .. ........... . .......... .. ............. 17

4. OcHOBH11e rroJio)KeHHH yqeTHOH rroJIHTHKH .. ....... ............ ... ................. ...... .... ........ .............. ... ....... 18

5. ,[{eHe)I(Hble cpe,l(CTBa H HX 3KBHBaJieHTI,l ·· ···· ·· ····· ······· · ....................... ....... ......... .. ..... . ..... .. ...... .. .... 20

6. <DHHaHCOBI,Ie aKTHBbl, oueHHBaeMbie ITO crrpaBe,l(JIHBOH CT0HM0CTH qepe3 rrpo'Illli COBOKyrrHI,lli

.l(0X0,l( .. ............... ............. .. .... .... ...... ............................ ................... .. .......... .............. .... ........... . ... ........ 20

7. Cpe.l(CTBa B .l(pyr:ri:x 6aHKax ............ .. ............•.•.... ..... ..... .•.............. ....... ..••..... ...........•.•.............•. ..•. 22

8. Kpe.l(HTbI H .l(e6HTopcKM 3a.l(0JI)KeHH0CT1 .... .. .......................... ..... ..... ... ....... .... ... .............. ..... ... .... 23

9. OcHOBHbie cpe,l(CTBa H HeMaTepHaJII,HI,Ie aKTHBJ:,I ......................... ............................................... . 29

10. ITpo-.:rne aKTHBbI . .. ...... .. .. .................. ... ... ....... ................ .. .... ......... ...... .. ............. ................. ... ..... ... 30

11. Cpe.l(CTBa KJIHeHT0B .... ...... .. ....... ............. ................................. ... ........... .. . .... ....... .. ... ......... .... ... .... 3 0

12. ITpoq:ri:e o6H3aTen1cTBa .................... ...... ....... ..... ... .. ... ................... .. .. ... ........... ... ............ .. .. .......... 32

13. Y CTaBHblli KaIIHTaJI H 3MHCCHOHHblli ,l(OXO.l( ................................................................ ................ 3 2

14. ITpoueHTHbie ,l(0X0,l(I,l H pacX0,l(hl ······ ····· .......... ........... ...... .................................... ... ... .... . ...... ..... 33

15. KoMHCCHOHH11e .l(0X0,l(I,I H pacxo,J:(11 ................ .... ... ... .. ....................... ...... ......... .... ..... ......... .. ..... . 3 3

16. Ilpoq:ri:e orrepaIIH0HHbie .l(0X0,J:(11. ........ ............... ......... .. ...... ...... .... .......... ........ ... .......... .... ........ .... 33

17. A.zlMHHHCTPaTHBHbie H rrpo'IHe orrepauH0HHI,Ie pacX0,l(I,I ............ .................. ................... ......... . 34

18. Hanor Ha rrpH611n1 .................... ... .... ............... ............. ...... .... .. ..... ................ ......... .. ......... ..... . .. ... 34

19. Y rrpaBJieHHe KaIIHTaJI0M ...... ..... ........ ............ .. ... ................ ... .... .......... .. ... ......... ...... .. .. ......... . .... ... 3 5

20. y CJI0BHbie o6H3aTefilCTBa .. ..... .. .. .. ........... ..... ... .............. ....... .. .. ..... ....... ... ...................... .. ... ......... 36

21. CrrpaBe,l(JIHBM CT0HM0CTI, <pHHaHCOBI,IX HHCTPYMeHT0B ...... ..................................... ............... .. 37

22. OrrepauHH co CBSI3aHHI,IMH CTOpOHaMH ........ . . .. ................. . ......... . .. .. ......... .. . . ........... ............ . ...... 38 23. Co6oITHH rrocrre oTqeTHOH ,l(aT11 ............. .. ............... .... .............. ... ................... ........... ................. 39

2

AOH3YAMT ct>111HaHCOBble pblHKl/1 344002, r. PocTOs-Ha-,D,oHy,

yn. MocKOBCK85l , A- 43/13, ocp. 401 Ten.jcpaKc (863) 2180649

e-mail: [email protected]

AY~HTOPCKOE3AK~IOqEHHE

0 IIPOMEJKYTOqHQH COKP All(EHHOH <l>HHAHCOBOH QTqETHOCTH

AO liAHK «KKli»

3A IIEPBOE IIO~YrO~HE 2019 ro~A

r. PoCTOB-Ha-,[(oHy 2019

3

AOHaYAHT __________________________ C!>1-1HaHCOBble PblHKl-1

AK4uo1-1epaM u Coeemy oupeKmopoe AO Ea1-1K «KKE»

CBe,AenuH 06 ay,AupyeMOM Jiuue

IloJ11-1oe 1-1auM.e1-1oea1-1ue: AKlJ;HOHepHoe o6mecrno «KoHcepBaTHBHhlli KOMMepqecKHM 6aHK».

CoKpaUfe1-11-1oe 1-1aUMe1-1oea1-1ue: AO BaHK «KK6».

Mecmo 1-1axoJ1Coe1-1ufl: 414040, Poccmr, r. AcTJ)axam,, yn. A.[{MHpaJITeMCKM, 47.

I'ocyoapcmee1-11-1afl pe2ucmpa4uJL: • ,[J;aTa perncTpa[(HH U.eHTJ)aJihHhIM 6aHKOM PocCHMCKOM <I>e.u.epa[(HH: 05 .u.eKa6pH 1990

ro.u.a. • PerHCTJ)aJ::J;HOHHI>IM H0Mep: 1087.

Jlu4e1-13uu:

• J1H[(eH3IDI Ha ocyrneCTBJieHHe 6aHKOBCKHX orrepa[(Hli co cpe,n:CTBaMH Q)H3HqecKHX JIH[( B py6mrx H liHOCTpaHHOM BaJIIOTe N2 1087 OT 05 q>eBparur 2016 ro.u.a;

• J1H[(eH3IDI Ha ocymecTBJieHHe 6aHKOBCKHX orrepa[(HH co cpe,ll.CTBaMH IOpH,ll.ffqeCKHX JIH[( B py6mrx H HHOCTJ)aHHOM BaJIIOTe N2 1087 OT 05 q>eBpaJIH 2016 ro.u.a.

AOHayAHT ___ _ _ ___ _________ _________ <D1-1HaHCOBble pb!HKl-1

CBe~eHUH 06 ay~nTope

HauMeHoea1-tUe: 3aKpbimoe aKLfUOHepHoe o6utecmeo «/{oHayoum ([)uHaHcoebze pblHKU».

Mecmo HaxoJfCOeHwz: 344002, 2. Pocmoe-Ha-/{oHy, y .. rz. MocK06CKcm, o. 43/13, ocft. 401.

I'ocyoapcmeeH11.aJl pe2ucmpm1llfl:

• CBH.n;eTem,cTB0 o rocy.n;apcrneHHOH perncTpau;HH }.fo 2711, cep1rn AO-JIP BhI.n;aHo PerncTpaUHOHH0H nanaT0H r. PocToBa-Ha-,[(oHy 14 MM 1998 ro.n;a;

• CBH)J;eTeJihCTBO O BHecemrn: 3aIIHCH B E,a:HHbIH rocy.n;apcrneHHbIH peecTp ropH.n;HqecKHX JIHU, cep1rn 61 NQ 003466882 BhI,n;aHo MMHC P<l> no JleHHHCKOMY paH0HY r. PocTOBa-Ha-,[(otty 15 .n;eKa6p5I 2002 ro,a:a, OCHOBHOH rocy.n;apcTBeHHbIH perncTpau;HOHHbIH H0Mep 1026103292093.

JleflJlemcJl •uzertoM caMoperyrrHpyeMoii opraHH3au;HH ay,a:HTOp0B «PoccHHCKHH Cm03 ay.n;inopoB» (Accou;Hau;HH) (CPO PCA), perncTpau;HOHHhrn H0Mep 3anHCH B peecTpe ay,n;HTOpOB H ayJU1TOPCKHX opraHH3aUHH caMoperynHpyeMbIX opraHH3au;HH ay.n;HTOpOB OPH3 11603072777.

PyKoeooume!lb 3aOaHUfl no ayoumy, no pe3yJZbmamaM Komopo20 cocmaeJZeHo ayoumopcKoe 3QKJllO'JeHue, - EqrnM<IeHKO TaTb5IHa CepreeBHa (KBaJIH(pHKaUHOHHbIH aTTeCTaT ay.n;HTOpa NQ 05-000075 6e3 orpaHlfqeHH5I cpoKa .n;eiicTBH5I, qneH caMoperym1pyeMoii opraHH3aUHH ay,a:HTOpoB «PoccHHCKHH Coro3 aymnopoB» (Accou;Hau;mi:) (CPO PCA), perncTpaUHOHHhIH HOMep 3anHCH B peecTpe ay.n;HTOpOB H ay.n;HTOpCKHX opraHH3al..l;HH CaMoperyrrHpyeMI>IX oprattH3aUHH ay.n;HTopoB OPH3 21603089722).

AOHaYAHT ____________________________ <l>~HaHCOBble pblHK~

3aKJnoqenne no pe3yJihTaTaM ay,[l;nTa 4>nnaHCOBOii oTqeTHOCTH

M11.e11.ue

Mbl npoBemr ay,n;HT np1maraeMOH npoMe)KyTOqHQH COKparueHHOH qrnHaHCOBOH QTqeTH0CTH

AO EaHK «KKE» (.n;arree - EaHK), K0T0pM BKJnOqaeT npoMe)KyTOqH1:rn oHeT o qmHaHCOBOM

n0JIQ)KeHJ-rn: no C0CTOHHIHO Ha 30 filOHH 2019 ro.n;a, npoMe)l(yTOqHI,IH QTqeT o npH6bIJUIX H

yfaITKax, rrpoMe)l(yTOqHI,IM. 0HeT 0 C0B0KyrrH0M .noxo,ne, rrpoMe)l(yTOqHI,IB 0HeT 06

H3MeHeHHHX B co6cTBeHHOM KaIIHTa.Jie H npoMe)l(yToqHI,IH 0TqeT 0 )lBH)l(eHHH .n;eHe)l(HbIX

cpe,n;CTB 3a nonyro)lHe, 3aK0H"IIHBIIJeecH Ha YKa3aHHYJO )laTy, a TaK)Ke C00TBeTCTBYJOIIUfe

0T)leJibHbie npHMe1laHHH.

llo HaIIJeMy MHemno, npoMe)KYT0qHM C0KpameHHM qrnHaHCOBM 0TqeTH0CTb BO Bcex

cyruecTBeHHbIX acneKTaX )l0CT0BepH0 0TPa)KaeT q>HHaHCOBOe Il0JI0)l(eHl'.Ie EaHKa Ha 30 liIOHH

2019 ro)la, a TaK)Ke ero q>HHaHCOBbie pe3yJibTaTbI H )lBH)l(eHHe )leHe)l(HblX cpe,n;CTB 3a

Il0JIYf0)llie, 3aK0H'IlIBIIIeecH Ha YKa3aHHYJO )la Ty, B C00TBeTCTBHH C Me)l(JlYHapo,n;HE,IMli

CTaH.n;apTaMH q>HHaHCOBOH 0T1leTH0CTH.

Oc11.oea11.ue ORR Bbtpame11.uR MueuuR

Mor npoBeJIH ay)lHT B C00TBeTCTBHH C Me)K)lyHapo,n;HbIMH CTaH,n;apTaMH ay)lHTa (MCA).

Barna 0TBeTCTBeHH0CTI, B C00TBeTCTBHH C 3THMH CTaH)lapTaMH 0ilHCaHa B pa3)leJie

«OTBeTCTBeHHOCTb ay,nHT0pa 3a ay,n;HT q>HHaHCOBOH QTqeTH0CTH» HaCT0HJnero 3aKJilOqeHmI.

Mbr HBJIHeMCH He3aBliCHMbIMH no 0TH0IIIeHHIO K ay)lHpyeM0MY mi:uy B C00TBeTCTBHH C

llpaBHJiaMH He3aBHCliM0CTH ay)lHT0p0B H ay,n;HT0pCKHX opraHH3aUHH H Ko)leKCOM

npoq>eCCHOHa.JibHOH 3THKH ay,UHT0p0B, C00TBeTCTBYJOmHMli Ko,n;eKcy 3THKH

npoq>eCCHOHa.JibHbIX 6yxrarrTepoB, pa3pa60TaHHOMY CoBeTOM no Me)K)lyttap0)lHI,IM

cTatt,n;apTaM 3THKH )lJIH npoq>eccHoHarrbHbIX 6yxraJITepoB (,uarree - Ko)leKc CMC3E), H HaMH

BbIII0JIHeHbI IIp01IHe HHbie o6H3aHHOCTH B C00TBeTCTBHH C 3TFIMH TPe6oBaHlUIMH H Ko,n;eKCOM

CMC3E. M1r norraraeM, 1lT0 nonyqeHHbie HaMH ay,n;HTopcKHe ,n;0Ka3aTen1CTBa HBJIHIOTCH

)l0CTaT0lffibIMli H Ha)lJie)KamHMH, 1lT06br CJIY)KFITb 0CH0BaHHeM )lJIH Bbipa)l(eHH:H Harnero

MHeHHH.

KmotteBble eonpocbt ayouma

KJIIOqeBbie Bonp0CI,I ay,n;HTa 3T0 B0ilp0CbI, K0T0pbie, cornacH0 HaIIIeMy

npoq>eCCHOHa.JII,HOMY cy)K)leHHIO, HBJIHillICb HaFI6onee 3Ha1lHMbIMH )lJIH HaIIIero ay,UHTa

q>HHaHCOBOH QTqeTH0CTH 3a TeKymHH nepH0)l. 3nr Bonp0CI,I 6brnH pacCM0TPeHbl B

K0HTeKCTe Harnero ay)lHTa q>HHaHCOBOH 0T1leTH0CTH B uenoM H npli q>opMHpOBaHHH Ramero

MHeHHH 06 3TOH QTqeTH0CTH, H Mbl He Bbipa)l(aeM 0T)leJibHOf0 MHeHmI 06 3THX B0npocax.

AOHayAHT _ ___ ___ ____ ______ ___________ <l>11HaHCOBbJe pbiHKl1

Kmo1IeBoii Borrpoc ay;::uua

KaKHe ay,mnopcKHe npoue.uyp1,1 6nurn

BI:,IITOJIHeHI:,I B OTHOIIIeH.lrn

KJIIO'leBoro Borrpoca ay,n:HTa

Pe3epe noo o:>JCuOaeMbze Kpeoum1-tbze y6bzmKu

M1,1 y.uenHJIH oco6oe BHHMaHHe .uaHHOMY M1,1 ou:eHHJIH Kpe.UHTH)'IO rroJIHTHKY,

Borrpocy B CB513H C cymecTBeHHOCTI:,IO OCHOBHnie TIOJIO)KeHH51, MeT0,UHKH H

Kpe,UHT0B KJIHeHTaM H npHpaBHeHHOH K HHM COOTBeTCTB)'IOIIIHe MO,I:(eJIH, HCilOfil30-

3a,IJ;0JI)KeHHOCTFI, a TaK)Ke B CB513H C TeM, 'ITO BaHHI:,Ie .UJI51 pac1IeTa H cpopMHpOBaHH51

pac1IeT cooTBeTCTByIOII(ero pe3epBa rro.u pe3epBa no.u O)KH,I:(aeMnie Kpe.uHTHnie Ha

O)Kli,UaeMnie Kpe.UHTHnie y6nITKH rrpe.urro- rrpe.uMeT HX COOTBeTCTBlrn rpe60BaHH.sIM

naraeT liCIIOJII:,30BaHlie 3Ha1IHTeJII:,HI:,IX cy)K- Me)K,IJ;YHapO.UHbIX CTaH,IJ;apTOB cpHHaHCOBOH

.ueHHH H oueHOK. OT'leTHOCTH (MC<l>O).

3TOT pe3epB npe.ucTaBJI5feT co6oil:

Hamiy1III.IyIO oueHKY PYKOBO,UCTBOM y6nITKOB

no Kpe.uHTaM, O)KH,I:(aeMbIX Ha OT'leTHyIO

,UaTy.

PYKOBO.UCTBO ouemrnaeT O)KH,UaeMnle

Kpe.UHTHnie y6MTKH FI IIpli3HaeT oueHO'IHI:,IH

pe3epB rro.u Kpe,UHTHnie y6nITKH Ha Ka)I(,I:(yIO

oneTHyIO .uaTy. OueHKa O)KH,UaeMnIX

Kpe.UHTHI:,IX y6n1TKOB OTpa)I(aeT:

MnI BI:,IITOJIHHJIH oueHKY H TeCTHpOBaHHe (Ha

BnI6op01IHOH OCHOBe) rrocrpoeHH51 H

orrepaUHOHHOH 3cpcpeKTFIBHOCTH cpe,UCTB

KOHTpOJUI B OTHOIIIeHHH KJiaCCHQ)HKar.um

Kpe.UHTHI:,IX

1) Herrpe,IJ;B3.sITyIO H B3BerneHHyIO C Yl:J:eTOM cymecTBeHHOro pHcKa, a

pHCKOB, BbUIBJieHH.sI

YBeJIH1IeHH51 Kpe,UHTHOr0

TaK)Ke H,IJ;eHTH<pHKaIIlili Bep051THOCTH CYMMY, orrpe.uerreHHyIO rryTeM

o6ecueHeHH51, B TOM 'IHCJie B 1IaCTH

CBOeBpeMeHHOro BI:,UIBJieHmI o6ecueHeHHI:,IX oueHKH ,UHaIIa30Ha B03MO)KHI:,IX pe3yJinTaToB;

2) BpeMeHHyIO CTOHMOCTI:, .uetter; H 0CTaTKOB.

3) o60CHOBaHHyIO H IIO,IJ;TBep)K.uaeMyIO

HHcpopMaUHIO o rrpornm1x co6n1TH.sIX,

TeKymHX ycJIOBH51X H rrpOrH03HpyeMnIX

6y.uymnx 3KOHOMH1IeCKHX ycJIOBH.sIX,

,UOCTyrrHyIO Ha OT'leTHyIO ,n:aTy 6e3

1Ipe3Mep HnIX 3arpaT HJIH ycHJIHH.

PYKOBO,UCTBO IIpliMeH5feT «TpeX3TaIIHyIO» Mnl rrpoTeCTHpOBaJIH Ha Bn16opo1IHOH

MO)];eJII:, Yl:J:eTa o6ecueHeHH51 cornaCHO OCHOBe Kpe,uHTbl, KOTOpbie 6nIJIH

MC<l>O (IFRS) 9. Ha Ka)I(.UyIO oneTHyIO KJiaccmpHl(HpoBam,1 PYKOBO.UCTB0M 6aHKa B

,n:aTy BI:,IIT0JIH5feTC.sI aHaJIH3 C ueJII:,IO rrpouecce npHMeHeHH.sI «rpeX3TaIIHOH»

BnrnBnemrn cymecTBeHHoro YBeJIH1IeHFI51 Mo,n:enH Yl:J:eTa o6ecueHeHH.sI cornacHo

Kpe,n:HTHoro pHcKa c MOMeHTa rrpH3HaHH.sI MC<l>O (IFRS) 9, H ccpopMHpOBaJIH

Q_)HHaHCOBOro aKTHBa. Ha OCHOBe .uaHHOro co6cTBeHHOe cy)K,UeHHe B OTHOI.IIeHHH Toro,

aHaJIH3a HHCTPYMeHTI:,I KJiaCCHQ)HUHpyIOTC.sI 6nmo JIH 3TO c.uerraHO Ha,n:Jie)KaIUHM

KaK OTHOC.sIIIJJieC.sI K O.UHOMY H3 rpex 3TaIIOB B o6pa30M.

3aBHCHMOCTH OT H3MeHeHH.sI ypOBH.sI

Kpe,UHTHOro pHCKa OTHOCHTeJII:,HO ,n:aTI:,I

rrepBOHa1IaJII:,HOro npH3HaHH51 H HaJIH'IH.sI

rrpH3HaK0B o6ecueHeHH51.

AOHaYAHT ____________________________ <l>11HaHCOBb1e pblHKl-1

ITp:a 3TOM npe.urrorraraeTC.sI npHMeHeHlie M1,1 npoTeCnipOBaJIH Ha BbI6opoqHOH

MeTO.UHK Kpe,UHTHOro MO,Uem1poBaHH.sI C OCHOBe npHHUHIII,I M .ue:ikTBHe MeTO,llMK

HCilOJII,30BaHlieM cymecTBeHHI,IX HeHa6mo- Kpe.UHTH0ro Mo.uerr:0:poBaHH.sI a TaIOKe

.uaeMI,IX HCXO,UHI,IX .UaHHbIX M cpaKTOpOB, HCilOJII,30B3HHbie B ID1X .uaHHbie M

TaKMX KaK BHyTpeHH.sI.sI CHCTeMa npHCB0emrn .uonymeHM.sI. Hama pa6oTa BKmoqarra

Kpe,UHTHI,IX peRTHIITOB, a Ta.IOI<e .llOilymeHHH cpaBHeHiie 0CHOBHbIX .uorrymem-1:ii Ha 6a3e

0 Bep0.sITH0CTH .uecporrTa, yp0BHe IIOTepb IIpH HaIIIHX 3HaHHH O npoq:0:x rrpaKTHKax M

JJ;ecporrTe M BeJIJ,Jqirne Tpe6oBaHHH, cpaKTHqecKoro 0IThITa, a TaIOKe

IIO,UBep)I(eHHE,IX Kpe,l.l;HTH0MY pHcKy. TeCTHpOBaHHe MO,Uerreii C IlOMOIIIblO RX

I10CTPOeHHe H HCXO.llHbie .uaHHbie 3THX IlOBTOpHoro npHMeHeHH.sI M pa3JIHqffble

Mo.n:erreii 33BHC.sIT OT cy)K,UeHHH pyK0B0.llCTBa. aHaJIMTHqecKHe rrpoue.n:ypbI.

I1o.n:po6HM HH<pOpMauirn O pe3epBe IlO.ll

O)I(H.llaeMbie Kpe,uHTHbie y6bITKH rrpe.u-

CTaBJieHa B ITpHMeqaHHH «Kpe.llMTbl

KJIHeHTaM» K npirnaraeMOH (pMHa.HCBOli

oTqeTH0CTH.

Mb1 ouemrn:0: .UOCTaToqHOCTE,

pacKpbITHH, c.uerraHHbIX 6aHKOM O CTeneHH

HCil0JII,30B3HH.sI ou;eH01IllbIX Cy)I(,UeHHH rrpH

pacqeTe pe3epBa no.u 0)I(H,UaeM1>1e

Kpe,llMTHbie y6bITKH, B (pHHa.HCOBOli

OTqeTHOCTH.

Omaemcmaemwcmb py«oaoi>cmaa ayi>upyeMozo Ruu,a

3a <PuHaHCOBYIO Om'lemHOCmb

PYKOBO.llCTB0 EaHKa HeCeT 0TBeTCTBeHH0CTb 3a IlO.llfOT0BKY H .UOCTOBepHoe npe,ucTaBrreHHe

YKa3a.HHOH rrpoMe)I(yTO'lHOli COKpameHH0H (pMHaHCOBOH oTqeTHOCTH B C0OTBeTCTBHH C

Me)I(.n:yHapO.llHbIMH CTaH,UapTaMH q>HHaHCOBOH oTqeTHOCTH (MC<l>O), B qacTH0CTH, C

Me)I(.n:yHapo,uHbIM CTaH,uapT0M q>HHaHCOBOH 0HeTH0CTH (IAS) 34 «ITpoMe)I(yTOqHM

cpHHaHCOBM oTqeTH0CTb», M 3a CHCTeMy BHYTPeHHero K0HTP0JI.sI, K0TOPYIO pyK0BO.llCTB0

cqHTaeT Heo6XO.llHMOH .urr.si: no.uroT0BKH qrnHa.HCOBOH oTqeTHOCTH, He co,uep)I(amen

cymecrneHHbIX HCKa)I(eHHli BCJie,UCTBHe He,uo6pocoBeCTHbJX .ueiiCTBHH HJIH onm6oK.

ITpH no,uroTOBKe cpHHaHCOBOH oTqeTHOCTH PYKOB0,UCTB0 HeceT OTBeTCTBeHHOCTb 3a oueHKY

crroco6HOCTH ay,n:HpyeMoro JIHUa npO,U0JI)I(aTb HerrpepbIBHO CBOIO ,ue.si:TeJibHOCTb, 3a

pacKpbITHe B COOTBeTCTBYIOIIIMX crryqa.si:x CBe,UeHHH, 0TH0C.sIIIIMXC.sI K HenpepbIBHOCTH

,ue.sITeJibHOCTH, H 3a C0CTaBJiemi:e 0TqeTH0CTH Ha 0CH0Be .uonymemrn O HerrpepbIBH0CTH

.ue.si:TeJII,H0CTH, 3a HCKJilO'leHHeM crryqaeB, Kor.ua pyK0BO,[(CTBO HaMepeBaeTC.sI JIHKBH,llMpOBaTb

ay,n:HpyeMoe JIHUO, rrpeKpaTHTb ero ,ue.si:TefilH0CTb HJIH Kor.ua y Hero oTcyTcrnyeT KaKa.si:-1rn60

HHM pearrbHM aJibTepHaTHBa, KpoMe JIHKBH,UaUHH HJIH npeKpameHH.sI ,ue.sITeJII,HOCTH.

OmaemcmaenHocmb ayi>umopa 3a ayi>um <ftuuaHcoaou om'lemHocmu

Rama uerrb COCT0HT B norryqemrn Pa3YMHOH YBepeHHOCTH B TOM, qTQ npoMe)I(yTOqHM

C0KpameHHM cpHHaHCOBM OTqeTHOCTE, He co,uep)I(HT cymeCTBeHHblX HCKa)l<eHHH BCJie,UCTBHe

He.n:o6pocoBeCTHbIX ,ueHCTBHH HJIH oum6oK, R B COCTaBrreHHH ay,UHTOpcKoro 3aKJI10qeHH.sI,

co.n:ep)I(aIIIero Harne MHeHHe. Pa3YMHM YBepeHHOCTI, npe,UCTaBJI.sieT co6oii BE,ICOKYIO CTerreHb

YBepeHHOCTR, HO He .sIBJrneTC.sI rapaHTHeit Toro, qTo ay,UHT, npoBe,UeHHbIH B COOTBeTCTBHH C

MCA, Bcer.ua BbrnBJI.sieT cymecrneHHbie HCKa)I(eHM.sI npH RX HaJIH'lHH. McKa)I(eHH.sI MoryT

6blTI, pe3yrr1,TaT0M He,uo6pocoBeCTHbIX ,ueHCTBHH HJIH orrrn6oK H C'lHTalOTC.sI

j'

AOHaYAHT ____________________________ <llHHaHCOBble pblHKH

cymecTBeHHbIMH, ecJIH MO)KHO o6ocHOBaHHO rrpe,ll.IIOJIO)KHTb, 'l!TO B OT,ll.eJibHOCTH HJIH B

COBOKYIIHOCTH OHH MoryT IIOBJIH51Tb Ha 3KOHOMH'l!eCKHe pemeHH51 IIOJlb30BaTeJieH,

rrp1rnF1MaeMbie Ha OCHOBe 3TOH qmHaHCOBOH OTtJeTHOCTli.

B paMKax ay,ll.HTa, rrpoBO.lJJIMOro B cooTBeTCTBHH c MCA, MbI rrpHMemreM

rrpocpecCHOHaJibHOe CY)K,D;eHlie li coxpamieM rrpocpeccHOHaJibHbIH CKeIITliI{H3M Ha

rrporn)Kemrn: Bcero ay,ll.HTa. KpoMe Toro, MbI:

• BbIBBJI5leM li oueHHBaeM pliCKli cymecTBeHHOfO liCKIDI<eHli5.I qJHHaHCOBOH OT'lleTHOCTli

BCJie,D;CTBlie He,D;o6pocoBeCTHbIX ,D;eHCTBliH liJIH onrn6oK; pa3pa6aTbIBaeM li rrpOBO,ll.HM

ay,D;liTOpCKHe rrpoue.D;ypbl B OTBeT Ha 3TH pliCKli; rronyqaeM ay.D;HTOpCKHe

,ll;OKa3aTeJibCTBa, 5.IBJUIIOI.I(lieC5.I ,ll;OCTaTO'l!HbIMli li Ha,D;Jie)KamFIMH, tJT06bI CJIY)KliTb

OCHOBaHHeM ,ll;JUI Bblpa)KeHli5.I Ramero MHemuL PHCK Heo6Hapy)KeHli5.I cymecTBeHHOro

HCKa)Kemrn B pe3yJibTaTe He,D;o6pocoBeCTHbIX ,D;e:ikTBHH BbIIIIe, qeM pHCK

He06Hapy)KeHH5.I cymecTBeHHoro liCKa)KeHli.s! B pe3yJibTaTe OIIIH6KH, TaK KaK

He,D;o6pocoBeCTHbie ,neHCTBH.s! MoryT BKJIIO'l!aTb crOBOp, IIO.ZJ;JIOr, YMbIIIIJieHHbIH

rrporrycK, liCKa)KeHHOe rrpe,nCTaBJieHHe HHq>OpMaUlili liJIH ,neHCTBlrn B o6xo.n. CHCTeMbI

BttyTpeHHero KOHTpoJ15.1;

• rronyqaeM IIOHliMaHHe CliCTeMbI BHyTpeHHero KOHTpOJUI, liMeIOII(eH 3HatJeIDie ,ll;Jl.s!

ay,nHTa, c ueJiblO pa3pa6oTKH ay,nHTOpCKHX rrpoue.nyp, COOTBeTCTByIOII(liX

o6cT05.!TeJibCTBaM, HO He C ueJiblO Bblpa)KeHli5.1 MHeHH5.I 06 3q>q>eKTliBHOCTli CliCTeMbl

BHYTpeHHero KOHTpOJI51 ay,nHpyeMoro JIHUa;

• oueHHsaeM Ha,nJie)KaJUHH xapaKTep rrpHMeH5.leMoif yqeTHOH

o6ocHOBaHHOCTb 6yxranTepCKliX oueHOK li COOTBeTCTByIOIUero

HHq>OpMaUHH, IIO.ZJ;fOTOBJieHHoro PYKOBO.ZJ;CTBOM ay,ll.lipyeMoro JIHUa;

IIOJIHTHKH,

pacKpbITli51

,nenaeM BbIBO.ll. 0 npaBOMepHOCTli rrpHMeHeHH5.I PYKOBO.ZJ;CTBOM ay,nHpyeMoro JIHUa

,norrymeHH5.I O HerrpepbIBHOCTH ,ne5.!TeJibHOCTH, a Ha OCHOBaHHH rronyqeHHbIX

ay ,ll.HTOpCKliX .ZJ;OKa3aTeJibCTB - BbIBO,ll. 0 TOM, HMeeTC5.I JIH cymecTBeHHM

Heorrpe,neneHHOCTb B CB5.13H C co6bITH5IMH liJIH ycJIOBH5IMH, B pe3yJibTaTe KOTOpbIX

MOfYT B03HHKHYTb 3HatIHTeJibHbie COMHemrn B crroco6HOCTH ay.n.HpyeMoro JIHUa

rrpO,ll.OJI)KaTb HerrpepbIBHO CBOIO ,ne5.!TeJibHOCTb. EcJIH Mb! rrpHXO.l(liM K BbIBO.ll.Y 0

HaJIH'lllfH cymecTBeHHOH Heorrpe,D;eJieHHOCTH, Mb! ,ll.OJI)KHbl rrpliBJieTh BHHMaHHe B

HaIIIeM ay,ll.HTOpCKOM 3aKJIIOtJeHHli K COOTBeTCTBYIOIIleMY pacKpbITHIO liHq>OpMaUHH B

qJHHaHCOBOH OT'!eTHOCTli HJIH, ecJIH TaKOe pacKpbITHe HHq>OpMaUlili 5.IBJI5leTC5.I

HeHa.n.Jie)KalI(HM, MO,ll.liqJliUHpOBaTb Harne MHeHHe. Hamli BbIBO,ll;bI OCHOBaHbI Ha

ay,D;liTOpCKHX .ZJ;OKa3aTeJibCTBaX, rronyqeHHbIX .no ,naTbl Hamero ay,ll.HTOpCKOfO

3aKJIIO'l!eHH5.I. 0.n;HaKO 6y.nymHe co6I,ITH5.I HJIH ycnoBH5.I MoryT rrpHBeCTli K TOMY, 'l!TO

ay,nHpyeMoe JIHUO yTpaTliT crroco6HOCTb rrpO.ZJ;OJI)KaTb HerrpepbIBHO CBOIO

,ne5.!TeJibHOCTb;

• rrpOBO,ll.FIM oueHKY rrpe,ll.CTaBJieHH5.I qmHaHCOBOM oTqeTHOCTH B u eJIOM, ee CTpYKTYPbl

H co,D;ep)KaHH51, BKJIJ0qa51 pacKpbITHe HH<pOpMau:0::0:, a TaK)Ke Toro, rrpe,ncTaBJI5leT JIH

<pHHaHCOBM oTqeTHOCTb Jie)KaJUHe B ee OCHOBe orrepau1rn H co6bITH5.I TaK, 'l!T06bI

6brno o6ecrreqeao HX .nocToBepHoe rrpe.n.cTaBJieHHe.

Mb! ocymecTBJI5leM HH<pOpMaUHOHHOe B3aHMO,ZJ;eHCTBHe C rrpe,nCTaBHTeJI.s!MH PYKOBO,ll.CTBa

ay,nHpyeMoro JIHila, ,ll.OBO.ll.5.1 ,ll;O liX CBe,D;emrn, IIOMHMO rrpoqero, HH<pOpMauHIO 0

3arrnaHHpoBaHHOM 061,eMe li cpoKax ay,ll.HTa, a TaK)Ke o cymecTBeHHbIX 3aMetJaHH5.IX no

pe3yJibTaTaM ay,D;HTa, B TOM 'llliCJie O 3HaqnTeJibHbIX He,D;OCTaTKax CliCTeMbI BHyTpeHHero

KOHTpOJ15.1, eCJili Mb! BbIBBJUieM TaKOBbie B rrpouecce ay,n1na.

AOHayAHT ____________________________ <ll1-1HaHCOBble pblHKl-1

Mr,1 TaIOKe npe,[(OCTaBJUieM PYKOBO,[(CTBY ay,[(HpyeMoro JIHUa 3a,mneHHe O TOM, qTQ Mo!

co6JIIO,[(aJIH BCe COOTBeTCTByIDII(He :n~eCKHe TPe6oBaHH.s! B OTHOUieHHH He3aBHCHMOCTH H

HHcpOpMHpOBaJIH 060 BCex B3aHMOOTHOIIIeHHHX H npoqHx BOIIpocax, KOTOpoie MO)KHO

o6oCHOBaHHO cqHTaTI, OKa3oIBaIOII(HMH BJIH.s!HHe Ha He3aBHCHMOCTI, ay)];HTOpa, a B

He06XO,[(HMbIX crryqMX - 0 COOTBeTCTByIDII(HX Mepax npe,[(OCTOpO)KHOCTH. l-'fa Tex BOIIpOCOB,

KOTOpoie MI,I ,[(OBeJIH ,[(0 CBe,[(eHH.s! p)'KOBO,[(CTBa ay,[(HpyeMoro Jrnua, Mol onpe,[(eJIHJIH

BOTipOCbl KOTOpbie 6oIJIH HaH6orree 3HaqHMI,I ,[(JIH ay,[(HTa (pHHaHCOBOH OTqeTHOCTH 3a

TeKymHH nepHO,[( H, crre,[(OBaTeJibHO, .s!BJIHIOTC.s! KJIIOqeBI,IMH BOIIpOCaMH ay,[(HTa. Mu OIIHCbIBaeM 3TH Bonpocr,1 B HaIIIeM ay,[(HTOpCKOM 3aKJIIOqeHHH, KpOMe crryqaeB, Kor,n:a

rry6JrntJHoe pacKpI>ITHe HHcpopMau;1rn 06 3THX Bonpocax 3anpem;eHo 3aKOHOM HJIH

HOpMaTHBHbIM aKTOM, HJIH KOr,[(a B KpaiiHe pe,n:KHX crryqaHX Mb! npHXO,[(HM K BI,IBO,[(y O TOM,

qTo 1rncpopMaUH.sI o KaKOM-JIH6o Bonpoce He ,[(OIDKHa 6LITI> coo6m;eHa B HarneM 3aKmoqemrn,

TaK KaK MO)KHO o6oCHOBaHHO npe)];TIOJIO)KHTb, qTo OTpHUaTeJII>Hoie nocrre,[(CTBH.s! coo6meHHH

TaKOH HHcpopMaUHH npeBI>IC.s!T o6mecTBeHHO 3Ha1IHMyro TIOfil3Y OT ee coo6meHHH.

CBe~eHHH B COOTBeTCTBHH c Tpe6oBaHHHMH

<l>e~epaJihHOro 3aKOHa OT 02.12.1990 .N'!! 395-1 «O 6auKax u 6aeKOBCKOH ~eHTeJihHOCTH»

EaHKOM no COCTO.s!HHIO Ha 30 HIOH.s! 2019 ro,[(a BbII10JIHHIOTC.s! 3HaqeHIDI Bcex o6.si3aTeJII,HbIX

HOpMaTHBOB, ycTaHOBJieHHbIX EaHKOM PoccIDI.

TaIOKe Mbl OTMeqaeM, qTO B xo,n:e aymna HaMH He o6Hap~eHI,I cpaKTbI, CBH,[(eTeJibCTBYIOiu;He

0 HeCOOTBeTCTBHH BHYTpeHHero KOHTpOJIH H opraHH3au;HH CHCTeM ynpaBJieHH.s! pHCKaMH

6aHKa Tpe6oBaHHHM, npem,.sIBJIHeMbIM EaHKOM PoccHH K TaKHM CHCTeMaM B qacTH:

Il0,[(1IHHeHHOCTH TIO.[(pa3,[(eJieHHH ynpaBJieHH.s! pHCKaMH;

HaJIH1IH.s! y 6aHKa yTBep)K,UeHHOH ynoJIHOM01IeHHoIMH opraHaMH ynpaBrreHH.s! 6aHKa MeTO,[(HK

BbIHBJieHHH 3Ha1IHMbIX ,[(Jl.s! 6aHKa pHCKOB, ynpaBJieHH.s! 3Ha1IHMI>IMH ,[(JIH 6attKa pHCKaMH,

ocym;ecTBJieHHH CTPecc-TeCTHpoBaHH.sI, HaJIH1IH.s! CHCTeMol oTqeTHOCTH no 3Ha1IHMI,IM ,[(JIH

6aHKa pHCKaM; H KaTIHTaJiy;

nocrre,n:oBaTefilHOCTH npHMeHeHH.s! B 6aHKe MeTO,[(HK ynpaBJieHH.s! 3HaqHMbIMH ,[(JIH 6aHKa

pHCKaMH H ou;eHKH HX 3cpcpeKTHBHOCTH;

ocymecTBJieHHH coBeTOM ,[(HpeKTOpOB H HCilOJIHHTefilHI:,IMH opraHaMH ynpaBrreHH.s! 6aHKa

KOHTPOJIH co6mo,[(eHH.s! B 6aHKe ycTaHOBJieHHbIX BHyrpeHHHMH ,[(OKYMeHTaMH 6aHKa

npe,[(eJibHI,IX 3Ha1IeHHH pHCKOB H ,[(OCTaT01IHOCTH co6CTBeHHbIX cpe,n:CTB (KaTIHTarra),

3cpcpeKTHBHOCTH npHMeH.sieMbIX B 6aHKe npoue,n:yp ynpaBJieHH.s! pHCKaMH H

nocrre,n:oBaTeill>HOCTH HX npHMeHeHH.s!.

reHepafilHbIH ,n:HpeKTOp

3aKpI>IToro aKUHOHepHoro o6m;ecTBa

«)],oHay,[(HT <PHHaHCOBI>Ie poIHKH»

26 aBrycrn 2019 ro,[(a

PocTOB-Ha-)XoHy

o.r.rofil,n:6epr

(t?

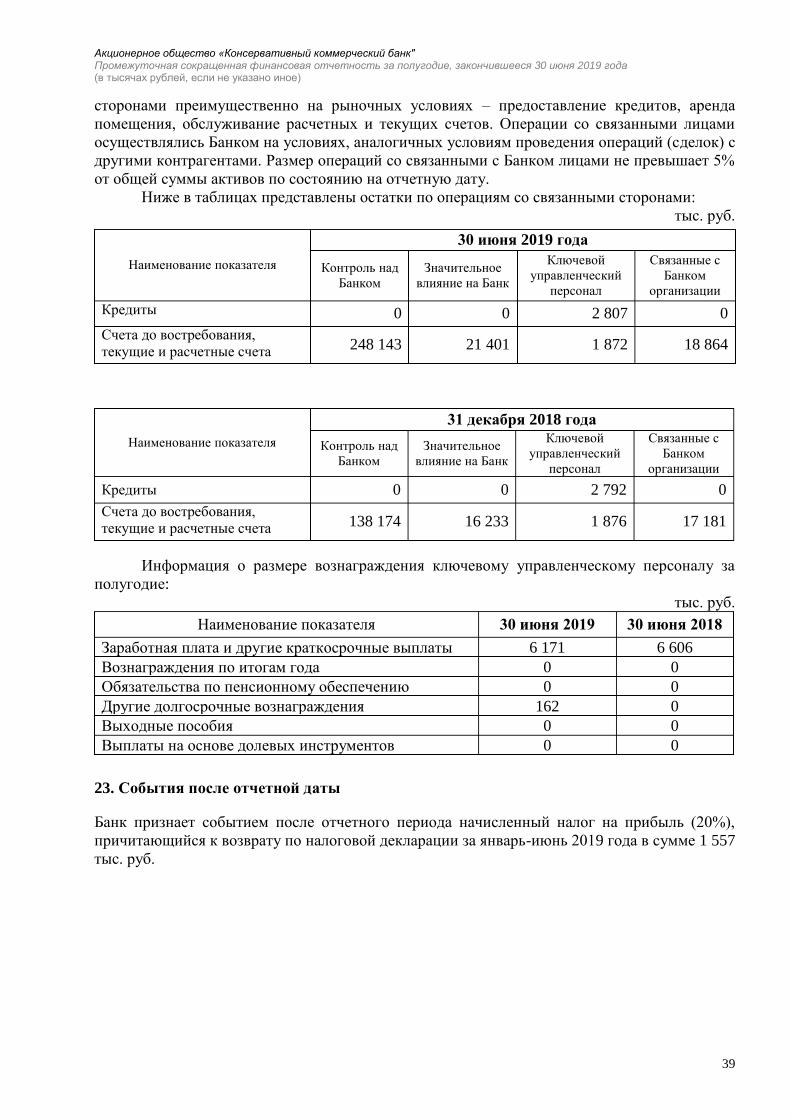

AK4UOHepHoe 06U4ecmeo «KoHcepeamueHblU KOMMepl/eCKUU 6aHK" npoM,neymoc;Hafl co1<pauteHHaJ1 (/JuHaHcoaaR om'lemHocmb 38 nonywoue. JaKOHl/ueweec;i 30 u10H>1 2018 ;;ooa (B TblC/1'-laX py6ne~. ecm,1 He y Ka3aHO l,1HOe)

IIpoMe,tcyTO"'IHhIU COKpa~eHHLIH OPieT O <l>HHaHCOBOM UOJIO:>KeBHH 3a 30 HIOHH 2019 roJJ,a

IlpHMe'laHHe 30 HIOHH 31 JJ,eKa6pH

2019 roJJ,a 2018 roJJ,a

AKTIIBbl JJ:eHe)KHhie cpe.ucTBa H HX 3KBHBaJieHThI 5 8 360 519 9 764 693 Ofo13aTeJihHhie pe3epBhI Ha cqernx B na.HKe PoccIIB 388 840 354 262 <l>HHaHCOBhie aICTHBhI, oueHHBaeMbie ITO CIIpaBe.[{JilIBOH

CT0I!M0CTH qeoe3 IIDO'IllH COBOKVIIHhlli .uoxo.u 6 734 773 688 924

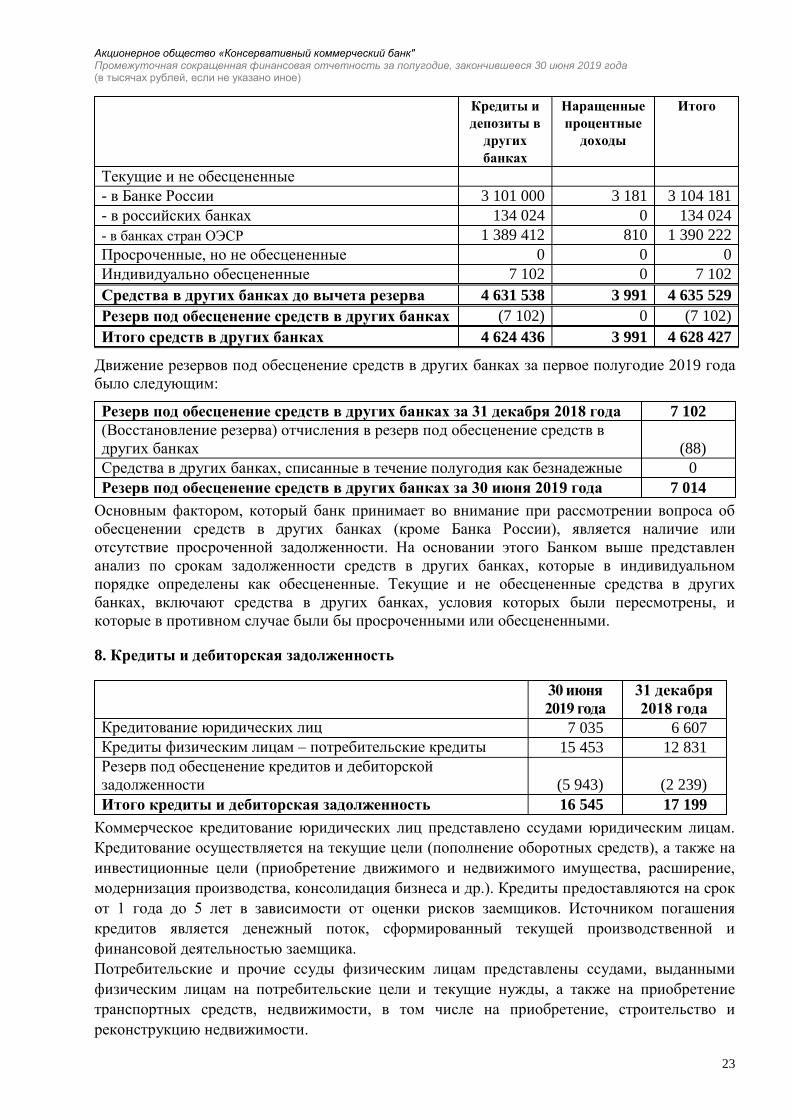

Cpe.ucTBa B .upyrnx 6aHKax 7 4 788 739 4 628 427

Kpe.[{HThl H ne6HTOpCKrul 3anoJDKeHH0CTb 8 16 545 17 199 OcHOBHI,Ie cpe.UCTBa, HeMaTepHaJihHhie aICTH.Bhl H aICTHBhl

B cpopMe npaBa II0Jih30BaHIDI 9 353 970 205312

TeKynure rpe60BaHIDI 110 HaJI0ry Ha np:0.6hIJTh 1 737 180 OTJIO)KeHHhrn HaJioroBhIB aICTHB 18 4 286 5 331

ITpo'Ille aICTliBhI 10 53 577 49 953

llToro aKTHBOB 14 702 986 15 714 281 OER3ATEJI1,CTBA

Cpe.ucTBa .upyrnx 6a.HKOB 11 21 715 27 345

Cpe.ucTBa KJIBeHT0B 11 13 016 309 14 182 540

ITpo'Ille o6IDaTeJihCTBa 12 125 104 137 957

TeKymHe ofoI3aTeJihcTBa no HaJiory Ha rrpH6hIJih 614 3 214

llToro o6HJaTeJILCTB 13163 742 14 351 056

COECTBEHHblll KAIIIITAJI ()I;ectmnHT co6CTBeHHOro KaDUTaJia)

Y CTaBHhIB KaTIHTaJI 13 582 460 544 460

3MH.CCHOHHhIB .U0X0.U 13 10 400 10 400

<!>OH.[{ nepeoueHKH 0CH0BHhIX cpe.UCTB 6 793 6 793

<I>oH.[{ nepeoueHKH qJHHaHCOBhIX aICTHB0B, oueHH.BaeMhIX

no crrpaBe.[{JIHBOH CT0HM0CTH qepe3 npO'IllH COBOKynHhIB 7 262 (10 410)

.uoxo.u

Hepacrrpe.ueneHHruI rrpH6hIJih!HaICOIIJieHHhIB .uecpHUHT 932 329 811 982

llToro co6CTBeHHblU KaDHTaJI (JJ.e<l>HI.(HT

co6CTBeHBOrO KanHTaJia) 1539244 1363 225

llToro o6HJaTeJILCTB H co6cTBeHeoro KaDHTaJia

(JJ.e<l>HnHTa co6CTBeHHOro KanHTaJia) 14 702 986 15 714 281

YTBep:>KJJ,eHO n DOJJ.UHCaHO OT HMeHH IIpaBJieHHH naHKa 26 asryCTa 2019 roJJ,a

11

AK4uoHepHoe o6U(ecmao «KoHcepaamuaHbtiJ K0MMep1.1ecKuiJ 6aHK" n poMe*ymol./Hafl coKpac.ueHHaR (/JuHaHcoeaf! om1.1emHoc111b 3a nonywoue. 3aKoH1.1uaweeCF1 30 LI/OHR 2018 aooa (s TbiCR'-lax py5neiii, ecmi He yKa3aHo ~Hoe)

IlpoMe,icyToqHbl H COKp am.eHHblH OTqey o npH6bIJIHX H

y6bITKax 3a noeyrotJ;He, JaKOH'IHBmeecH 30 HIOHH 2019 rotJ;a

IlpHMel{aHHe 30 HIOHH

2019 rotJ;a

ITpoueHTHbi e .UOXOJU,I 14 212 696 ITooueHTHhie oacxo,n;hI 14 (15 573) qHCTbie npoueHTHbJe llOXOll;bl (l{HCTbie rrpoa.eHTHble

paCXOll;bl) 197123 HJMeHeHn:e pe3epBa no.u o6ecueHeIDie (HJMeHem1e C)'MM

o6ecueHemra) Kpe,UHTOB H .ue6HTOpCKOli 3a.[(OJDKeHHOCTH,

cpeIICTB B JJOYrHX 6rurn:ax (3 616) l!HCTble npoueHTHbie )lOXO)lbl (l{HCTbJe rrpoueHTHblC

paCXO)lbI) IlOCJie C03)laHHH p e3epea DO)l o6ecueHeHHe

Kpe)lHTOB u tJ;e6HTOpCKOH Ja)lOJI,KCHHOCTH, cpe)lCTB e 193 507 ,, , ~ ~ • n<>Ulr<llV

,aoxo,n;hl 3a BhI'IeTOM pacxo,UOB (PacXO.Uhl 3a BbI'IeTOM

.UOXO.UOB) no onepau:llIM C Q)HHaHCOBhIMH aKTHBaMH,

oueHHBaeMhThfH no cnpaBe,n;nHBOH CTOHMOCTH qepe3

npoqn:ii: COBOKynHhlli .uoxo.u (3 17) ,n:oxoJU,I 3a BbI'IeTOM pacxo.uoB (PacXO,[(hl 3a BhI'IeTOM

I lIOXO.lIOB) ITO orremmillIM C HHOCTnaHHOli BanIOTOli 3 874 .n:oxOJU,I 3a BbI'IeTOM pacxo.uoB (PacXO.Uhl 3a BbI'IeTOM

.UOXO.UOB) OT rrepeoueHKH HHOCTPaHHOH BanIOThl (6 699) KoMHCCHOHHhie .UOXO.Uhl 15 116352 KoMHCCHOHHhie paCXO)U,I 15 (192 579) flpoqn:e oneparmOHHbie .UOXO.Uhl 16 219 448

qHCTble .UOXO.Ubl (paCXO.UbI) 333 586 A):(MHHHCTPaTHBHhie H rrpoqn:e orrepaUHOHHbie pacxO,UhI 17 (194 635) IlpH6bIJib {Y6b1TOK) AO naJioroo6JIO,KCHHH 138 951 PacXO.Uhl (.aoXO.UhI) no Hanory Ha npn:6billh 18 (18 604) IlpH6bI Jib {Y6bITOK) 3a nepHOA 120 347

YTeep,KAeHO u IlOAJIHCauo OT HMeHH IlpaBJieHHH liaHKa 26 aerycTa 2019 ro.ua

30 HIOHH

2018 rotJ;a

137 119 (17 975)

119 144

(1 821)

117 323

(18 405)

1 091

3 116 126 041

(158 085) 148 403 219 484

(177 700) 41 784

(12 944) 28 840

12

AKU,U0HepH0e 06U{ecmeo «K0HCepeamueHb/U K0MMBp4eCKUD 6aHK" n poMe)l(ymo4HaR coKpaiueHHaJl cJ)uHarlcoeaR om4emHocmb Ja nonywaue. 3aK0H4ueweeC>I 30 £//OHR 2018 aoaa (s Tb!Cf!Yax py5neiil. ecn 11 He yra:iano t<\Hoe)

IlpoMe)K)'TOqffblH COK p ameHHb[H OT"leT O COBOKYJlHOM tJ:OXOlle

Ja IlOJIYfOllHC, JaKOffqHBmeecH 30 HIOHH 2019 fOlla

IlpuMe'-lauue 30 HIOHH

2019 fOlla

IlpH6bIJib (y6bITOK) Ja nepHOll, np1nnaunaH

(IIPH3HaHHbiii:) B oTqeTe O npu6bIJIHX H y6hITKax 120 347 Ilpoquii: COBOKVIlHbIH llOXOll

Cmambu, KOtnOpbr.e MOZ)'m 6blmb nepeKJ1accucj;ui1upoeaHbl 8

npu6b1Hb WIU y6blmOK

l13MeHemi:e qlOH,Ua rrepeouemrn: qlHHaHCOBI,IX aKTHB0B,

oueHHBaeMI>IX no cnpaBe,nmrnon CT0HM0CTH "<Iepe3 IlPO"<IHH COBOKYITHblli ,U0X0.U 19 488 Hanor Ha rrpHfo,IJib, OTHOCfilll;HliCH K CTaTbHM, K0T0pble

Moryr 61,ITI, nepeKJiaCCH:qlHUHpOBaHbI s npHfo.IJib HJlli

yfo,ITOK (1 816) Ilpo'-IHH COBOK)'OHhlH JlOXOJl, KOTOphlH MO,teeT 6h1Th

nepeKJlaCCH$HUHpOBaH B npu6h1Jlh HJlH y6hlTOK, Ja Bhl'-leTOM

Hanora Ha npu6hIJlh 17 672 Ilpo--mii: COBOKYilHblH ti:OXOll 3a BhJqeTOM uaJiora na

npH6bIJih 17 672

CoBOKYilHLIH llOXOll (y6hITOK) Ja nepHOll 138 019

YTBep,KJleHO u IlOJlllHCaHO OT HMCHH IlpaBJieHHH EaeKa 26 asrycTa 2019 rolla

30 HIOHH

2018 fOlla

28 840

28 840

13

AKL(UOHepHoe o6uiecmeo «KoHcepeamueHb/U KOMMep'leCKUU 6aHK" n poMe)l,,ymO'IHaR COKpaU(eHHaJI </JUH8HC068R om'lemHOC/Jlb 3a nonyaooae. 38KOH'IU8LUeecR 30 WOHR 2018 aooa (B TblCB~c:X py6neiil, ecm1 He YKa3aHO 1<1HOe )

IlpoMe)K)'TOqBblH COKpameBHbIH 0TqeT 06 BJMeHeHUHX B co6CTBeBHOM

KanuTaJie 1a II0JI)T0)lne, JaKouquemeecH 30 u10u11 2019 ro)la

<l>OH.ll

nepeouemrn IIToro QlHH3HCOBbIX

3KTHB0B, Co6cTBeH-

<l>0H.ll oueHHBaeMblX Hepacnpene.rieH Horo

YcTaBHblH 3MHCCHOH- nepeoueHKH no HaH npH0bIJJb KanHTana

KanHTan HblU .ll0X0.ll 0CH0BHblX cnpaBe.llJIHB0U (HaKonneHHblU (.uelj>HUHTa

cpe.UCTB CT0HM0CTH .uelj>HUHT) CO0CTBeH-

qepeJ npo'IHH Hor o

C0B0Ky nHbIU KanHTana)

.!l0X0.!l

OcTaToK Ha 01 11ueapH 2018 ro)la 544 460 10 400 6 787 20 608 710330 1292 585

ITmr6hIJih (y6hITOK) 28 840 28 840

OcTaT OK 3a 30 UIOHH

2018 ro)la 544 460 10 400 6 787 20 608 739 170 1321425

OcT aToK Ha 01 HHBapH 2019 ro)la 544 460 10 400 6 793 (10 410) 811 982 1363 225

I1pH6bIJih ( y6hITOK) 120 347 120 347

ITpO'lliH COBOKyrrHhIH

)l0 X0)l 17 672 17 672

3MHCCIDI: a.KUHH:

H0MHHa.JihHruI

CT0HM0CTh 38 000 38 000

OcTaTOK Ja 30 HIOHH

2019 ro)la 582 460 10 400 6 793 7 262 932 329 1539 244

YTBep~eHO u II0)lDUCaeo OT UMeHH IlpaBJieBUH JiaHKa 26 aerycT a 2019 ro)la

14

AKU,UOHepHoe 06U,lecmeo «KoHcepeamueHb/U KOMMep'leCKUU 6aHK" n poMe;,,.ymol/HBR COKpal.UeHHail (/)UHBHC068fl oml/emHOC/1/b 38 nonyeoo ue . J8KOHl/l/BWeeCR 30 UIOHfl 2018 aoaa

(a T blCR'-!2X py6ne~. ecm,i He yKa3aHo 11Hoe)

IlpoMe~ToqnhIH coKpam;eHHhIH oTqeT o ABIDKeHHH AeHe)KHhIX

coeACTB 1a noJIVrOAHe, 1aKouqusmeecH 3 0 9 0 HIOHH 2 1 ro,[(a IlpHM 30 HIOHSI etfaHH

2019 e

.l(eHe)KHble cpeJlCTBa OT onepaUHOHHOH }leSITeJlbHOCTH

IlpoueHT.hI nonyqeHH.hle 214 354 IlpoueHTbl yruraqeHHhre (11 807) ,[loXOJll,I 3a BbI'leTOM paCXOJlOB (PacXOJll,I 3a BbI'leTOM JlOXO}lOB) TIO onepaUIDIM C

qnrnaHCOBhl'MH aKTHBaMH, oueHHBaeMbfMH ITO crrpaBe,[[JIHBOH CTOHMOCTH qepe3

ITDO'llffl COBOKVIIHblli JlOXOJl (316) ,[{oXOJll,I 3a BbI'leTOM paCXOJlOB (PaCXOJll,I 3a BbI'leTOM JlOXO}lOB) ITO OITepaUIDIM C

HHOCTPaHHOH BaJilOTOH 3 874 KoMHCCIDI 11onyqeHHh1e 115 213 KoMHCCIDI yruraqeHHb1e (194 183) IlpoqHe onepar.rnonH.hre JlOXOJlbI 219 361 Y11Jia'1eHHbie a}lMHHHCTpaTHBHb!e H IIpO'IHe 011epaUHOHHbie pacXOJll,I (206 715) Y11Jia'leHHh1i!: nanor Ha rrp1161,m1, (23 532) )]:eHe)KHble cpe}lCTBa, noJiylfeHHble OT (HcnOJib30BaHHble B) onepaUHOHHOH

}leSITeJibHOCTH JlO H3MeHeHI-IH B 011eoauuoHHbIX aKTHBax H o6Sl33TeJibCTBaX 116 249 ll3MeHeHne B oneoaunoHHbIX 3KTHB3X H 06Sl3aTeJibCTB3X

l.J:HcToe cHIDI<enne (rrpnpocT) no o6H3aTeJibHbIM pe3epsaM Ha cqernx B EaHI<e PoccIDI (34 578) qHCTbili rrpnpOCT (cHIDKeHHe) 110 cpHHaHCOBbIM aKTHBaM, ouemmaeMbIM ITO

crmase}lJIHBOH CTOHMOCTH qepe3 IIOH6bJJil, IDIH y6bITOK 0 qHCTOe CHIDKemre (IIDHOOCT) 110 cpe}lCTBaM B novrn:x 6aHKaX (292 843) l.J:HCTOe CHIDKemre (nmrpocT) ITO KOe}lHTaM H }le6HTOPCKOH 3a}lOJDKeHHOCTH 671 qHCTOe CHIDKeHHe (rrpnpocT) 110 IIpO'IHM aKTHBaM 3 274 qHCTb!H rrpnpOCT (CHH)l(eHHe) no cpeJlCTBaM JlPyrHX 6am<OB (5 630) qHCTblH rrpnpocT ( CHH)l(eHHe) 110 cpeJlCTBaM KJIHeHTOB (285 908)

l.J:HCTblH ITOHOOCT (CHH)KeHHe) 110 ITOO'IHM o6H3aTeJibCTBaM 22 097 qHCThle }leHe)KHbJe cpeJlCTBa, 11OJiylfeHHble OT (ncnOJib30B3HHble B)

OITeoauHOHHOH }leSITeJibHOCTII (476 668) )].effe)Kffble coe}lCTBa OT HHBeCTHUHOHHOH }leSITeJibHOCTH

11pHo6peTeHl!Ie UeHHI,IX 6YMar H JlPYfHX q>liHaHCQBI,IX aKTHBOB, oueHHBaeMbIMH 110

crrnaBe}lJIHBOH CTOHMOCTH qepe3 ITOO'IHH COBOKVIIHbIH JlOXOJl (200 022) IlocryIIJieHID! OT peanu3aUHH " 11orameHID1 ueHHbIX 6YMar H JlpyrHX cpHHaHCOBbIX

aKTHBOB, oueHHBaeMbIMH ITO crrpaae}lJIHBOH CTOHMOCTH tiepe3 IIpO'IHH COBOK)'lliil,IH

JlOXOJl 170 000 11puo6peTeHHe OCHOBHbIX cpe.D,CTB H HeMaTepHaJII,HI,lX aKTHBOB (8 583) IlocryIIJieHIDI OT peanmaUIDI OCHOBHbIX cpe.D,CTB If HeMaTepliaJII,HbIX aKTHBOB 8 qHCTbre }leHe)Kffhle cpe}lCTBa, nOJiy<'leHHbie OT (HCUOJlb3OBaHHhle B)

HHBeCTHUHOHHOH .D,eSITeJibHOCTH (38 597) .l(eHe)KHhie cpeJlCTBa OT lf>HHaHCOBOH }lesneJibHOCTH

11naTe)l(H ITO apeHJ{HbIM o6H3aTeJibCTBaM (18 121) qHCTble }leHe)KHble cpeJlCTBa, noJiytJeHHble OT (ucnOJib3OBaHHblC B) lf>uHaHCOBOH

}leSITeJibHOCTH (18121)

B.nHSIHHe H3MeHeHHH olf>HUHaJibHOro icypca liaHKa Poccuu Ha }leffe)KHble cpe}lCTBa H

HX 3KBHBaJieHThl (870 788) ~CTbIH DOHPOCT (CHff)KeHHe) AeHe)KffblX coe}lCTB H HX 3KBHBaJieHTOB (1404174) .l(eHe)Kffbie coe}lCTBa H HX 3KBHBaJieHTbl Ha H3lfaJIO OTlfeTHOro nepuo.ll,a 9 764 693 .l(eHelK.HbJe coe}lCTBa H HX 3KBHBaJieHTbI Ha KOHeU OTlfeTHOro nepHO}la 8360 519

30 HIOHSI

2018

137 488 (17 975)

(188)

1 091 127 232

(163 445) 148 282

(163 772) (17285)

51428

(84 796)

(72451) 575 300

4204 4 614

(29 187) 1708526

(41 585)

2116 053

0

(57 269) 0

(57 269)

0

0

632 069 2 690 853 5712915 8 403 768

15

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

16

Примечания к промежуточной сокращенной финансовой отчетности за полугодие,

закончившееся 30 июня 2019 года

1. Основная деятельность Банка

Настоящая промежуточная сокращенная финансовая отчетность (далее – финансовая

отчетность) включает в себя финансовую отчетность Акционерного общества

«Консервативный коммерческий банк», сокращенное фирменное наименование АО Банк

«ККБ» (далее – Банк). Банк является самостоятельной кредитной организацией, не входит в

состав ни одной холдинговой компании и не является участником банковской

(консолидированной) группы.

Почтовый адрес и адрес места нахождения: 414040, г. Астрахань, ул. Адмиралтейская, д. 47.

Дата регистрации Банком России: 05.12.1990.

Дата и номер внесения в Единый государственный реестр юридических лиц: 13.10.1998, №

1087, Центральный банк Российской Федерации.

Основной государственный регистрационный номер 1023001538340 от 09.08.2002,

Межрайонная ИФНС России № 1 по Астраханской области.

Деятельность Банка регулируется Центральным банком Российской Федерации в

соответствии с лицензией №1087.

Банк является участником системы обязательного страхования вкладов с 20 января 2005

года.

Основными видами деятельности Банка являются открытие и ведение счетов юридических и

физических лиц, предоставление кредитов и гарантий, осуществление расчетно-кассового

обслуживания, переводов денежных средств без открытия банковских счетов, в том числе

электронных денежных средств, проведение операций с иностранной валютой.

Региональная сеть Банка представлена тремя регионами Российской Федерации:

Астраханская область, г. Москва, г. Санкт Петербург и представлена следующими

подразделениями:

Вид подразделения 30.06.2019 31.12.2018

Филиалы 1 1

Дополнительные офисы 3 3

Кредитно-кассовые офисы 1 1

За отчетный период количество обособленных и внутренних структурных подразделений

Банка не изменилось.

Банк осуществляет свою деятельность на территории Российской Федерации.

Списочная численность сотрудников Банка за 30 июня 2019 года составила 142 человека (за

31 декабря 2018 года: 166 человек).

Ниже приведен список акционеров Банка на отчетную дату и на начало отчетного периода:

Акционеры Процент голосов

за 30 июня 2019 года

Процент голосов

за 31 декабря 2018 года

Трубицин Андрей Михайлович 77,98 79,99

Клочкова Ирина Александровна 22,00 19,99

Акционеры-миноритарии 0,02 0,02

Итого 100 100

Совет директоров Банка состоит из 6 директоров, двое из которых независимые. Состав

Совета директоров был утвержден на годовом общем собрании акционеров.

Коллегиальным исполнительным органом является Правление Банка, которое состоит из 6

человек.

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

17

Единоличным исполнительным органом является Председатель Правления Банка.

2. Экономическая среда, в которой Банк осуществляет свою деятельность

Банк осуществляет свою деятельность на территории Российской Федерации.

Экономика России проявляет некоторые характерные особенности, присущие

развивающимся рынкам. Экономика страны особенно чувствительна к изменениям цен на

нефть и газ. Правовая, налоговая и административная системы продолжают развиваться и

допускают различные толкования.

Политические разногласия, а также международные санкции, введенные в отношении ряда

российских компаний и граждан, негативным образом отражались на экономической

ситуации в России.

Темпы роста российской экономики с начала года формируются ниже ожиданий Банка

России. Это связано со слабой динамикой инвестиционной активности, а также со

значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления

внешнего спроса. При этом в июне 2019 года экономическая активность повысилась.

Улучшилась динамика показателей потребительского спроса. Ускорился рост

промышленного производства, что может носить временный характер. Динамика

индикаторов инвестиционной активности также оставалась неустойчивой. По оценкам Банка

России, во II квартале 2019 года годовой темп прироста ВВП возрос до 0,5-1%, в III квартале

2019 года по мере реализации национальных проектов и увеличения государственных

инвестиций прирост ВВП ускорится до 0,8-1,3%.

За 1 полугодие 2019 года произошли следующие ключевые изменения по отдельным

макроэкономическим показателям:

- официальный курс доллара США, устанавливаемый Банком России, снизился с

69.4706 рублей за доллар США до 63,0756 рублей за доллар США;

- официальный курс Евро, устанавливаемый Банком России, снизился с 79,4605 рублей

за доллар США до 71,8179 рублей за доллар Евро;

- ключевая ставка Банка России снизилась с 7.75% годовых до 7,25% годовых.

Руководство Банка полагает, что им предпринимаются все необходимые меры для

сохранения финансовой устойчивости Банка в сложившихся обстоятельствах.

3. Основы составления финансовой отчетности

Настоящая промежуточная сокращенная финансовая отчетность за полугодие,

завершившееся 30 июня 2019 г., подготовлена в соответствии с Международным стандартом

финансовой отчетности («МСФО (IAS)») 34 «Промежуточная финансовая отчетность».

Промежуточная сокращенная финансовая отчетность не содержит всех сведений и данных,

подлежащих раскрытию в годовой финансовой отчетности, и должна рассматриваться в

совокупности с годовой финансовой отчетностью Банка за 2018 год.

В данной финансовой отчетности применялись те же принципы учетной политики и методы

расчета, что и в последней годовой финансовой отчетности (за год, закончившийся 31

декабря 2018 года), за исключением изменений, возникших в связи с введением в действие

новых и пересмотренных стандартов и интерпретаций.

Банк ведет бухгалтерский учет в валюте Российской Федерации и осуществляет учетные

записи в соответствии с требованиями банковского законодательства Российской

Федерации. Данная финансовая отчетность подготовлена на основе этих записей с

корректировками, необходимыми для приведения ее в соответствие со всеми

существенными аспектами МСФО.

Подготовка финансовой отчетности в соответствии с МСФО требует применения оценок и

допущений, которые влияют на отражаемые суммы активов и обязательств, раскрытие

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

18

условных активов и обязательств на дату составления финансовой отчетности, а также

суммы доходов и расходов в течение отчетного периода.

Настоящая финансовая отчетность представлена в национальной валюте Российской

Федерации - российских рублях. Все данные финансовой отчетности округлены с точностью

до целых тысяч рублей.

4. Основные положения учетной политики

Положения учетной политики и методы расчета, использованные при подготовке данной

финансовой отчетности, соответствуют учетной политике и методам, использованным и

описанным в финансовой отчетности Банка за год, закончившийся 31 декабря 2018, за

исключением применения новых стандартов начиная с 1 января 2019, описанных ниже.

Переход на новые и пересмотренные стандарты и интерпретации:

- МСФО (IFRS) 16 «Аренда»;

- Поправки к МСФО (IFRS) 9 «Особенности предоплаты с отрицательным

возмещением»;

- Поправки к МСФО (IAS) 28 «Долгосрочные вложения в ассоциированные

организации и совместные предприятия»;

- Ежегодные усовершенствования МСФО, период 2015-2017 гг. Поправки к МСФО

(IFRS) 3

- «Объединение бизнеса», МСФО (IFRS) 11 «Совместная деятельность», МСФО (IAS)

12

- «Налоги на прибыль» и МСФО (IAS) 23 «Затраты по займам»;

- Поправки к МСФО (IAS) 19 «Переоценка в результате изменения плана, сокращения

или устранения дефицита»;

- КРМФО (IFRIC) 23 «Неопределенность в отношении правил исчисления налога на

прибыль».

Стандарты и интерпретации, указанные выше, были рассмотрены руководством Банка,

однако не оказали существенного влияния на финансовую отчетность Банка, за исключением

МСФО (IFRS) 16 «Аренда», описанного ниже.

Переход на МСФО (IFRS) 16

С 1 января 2019 года Банк начал применять МСФО (IFRS) 16 «Аренда». МСФО (IFRS) 16,

вступивший в силу 1 января 2019 года, заменяет все действовавшие международные

принципы в отношении аренды, в частности, МСФО (IAS) 17. МСФО (IFRS) 16 вводит новое

определение для аренды и подтверждает различие между двумя типами аренды

(операционная и финансовая) со ссылкой на порядок учета, применяемый арендодателем.

С точки зрения учета со стороны арендатора новый стандарт требует признать в отчете о

финансовом положении активы в форме права пользования и обязательства по аренде,

первоначально оцениваемые по приведенной стоимости будущих арендных платежей.

При первоначальном признании актив в форме права пользования оценивается на основании

денежных потоков договора аренды. После первоначального признания актив в форме права

пользования оценивается на основе правил, установленных стандартами МСФО (IAS) 16 с

применением модели затрат за вычетом накопленной амортизации и накопленных убытков

от обесценения.

Банк решил, как позволяет стандарт, не применять положения МСФО (IFRS) 16 в

отношении:

- аренды нематериальных активов;

- краткосрочной аренды сроком менее 12 месяцев; а также

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

19

- аренды активов с низкой стоимостью (менее 5 тысяч долларов США).

Для расчета обязательства по аренде Банк осуществляет дисконтирование будущих

арендных платежей по средневзвешенной процентной ставке по привлеченным

кредитными организациями вкладам (депозитам) физических лиц и нефинансовых

организаций в рублях по состоянию на 1 января 2019 в размере 6,62 процента,

размещенной на сайте (www.cbr.ru) Банка России в разделе «Статистика / Банковский

сектор / Процентные ставки и структура кредитов и депозитов по срочности».

При определении срока аренды необходимо учитывать не подлежащий отмене период,

установленный в договоре, в течение которого арендатор имеет право использовать базовый

актив с учетом возможных вариантов продления, если арендатор имеет достаточную

уверенность в возобновлении. В частности, в отношении тех договоров, которые позволяют

арендатору по умолчанию продлевать договор аренды по истечении первого набора лет, срок

аренды определяется с учетом таких факторов, как продолжительность первого периода,

наличие планов прекращения использования арендованного актива и любые другие

обстоятельства, указывающие на разумную уверенность в продлении.

Банк применил модифицированный ретроспективный подход, который не предусматривает

пересчет сравнительных показателей, и для целей первого применения приравнял стоимость

актива в форме права пользования обязательству по аренде.

При первом применении МСФО (IFRS) 16 активы в форме прав пользования и

обязательства по аренде составили 128 911 тыс. руб.

В отчете о финансовом положении активы в форме права пользования раскрываются по

строке «Основные средства», обязательства по аренде раскрываются по строке «Средства

клиентов». В отчете о прибылях и убытках финансовые расходы раскрываются по строке

«Процентные и аналогичные расходы», амортизация активов в форме права пользования

раскрывается по строке «Административные и прочие операционные расходы». Общий

денежный отток по обязательствам по аренде раскрывается в разделе «Движение денежных

средств от финансовой деятельности» в отчете о движении денежных средств.

По состоянию на 30 июня 2019 года активы в форме прав пользования, учтенные в составе

основных средств, составляют 113 366 тыс. руб. Обязательства по аренде, включенные в

состав средств клиентов, составляют 114 555 тыс. руб.

Стандарты, которые были выпущены, но еще не вступили в силу

Ниже представлены стандарты и разъяснения, которые были выпущены, но еще не вступили

в силу на дату публикации финансовой отчетности Банка.

МСФО (IFRS) 17 «Договоры страхования»

В мае 2017 года Совет по МСФО выпустил МСФО (IFRS) 17 «Договоры страхования»,

новый всеобъемлющий стандарт финансовой отчетности для договоров страхования,

который рассматривает вопросы признания и оценки, представления и раскрытия

информации. Когда МСФО (IFRS) 17 вступит в силу, он заменит собой МСФО (IFRS) 4

«Договоры страхования», который был выпущен в 2005 году. МСФО (IFRS) 17 применяется

ко всем видам договоров страхования (т.е. страхование жизни и страхование, отличное от

страхования жизни, прямое страхование и перестрахование) независимо от вида

организации, которая выпускает их, а также к определенным гарантиям и финансовым

инструментам с условиями дискреционного участия. Имеется несколько исключений из

сферы применения. Основная цель МСФО (IFRS) 17 заключается в предоставлении модели

учета договоров страхования, которая является более эффективной и последовательной для

страховщиков. В отличие от требований МСФО (IFRS) 4, которые в основном базируются на

предыдущих местных учетных политиках, МСФО (IFRS) 17 предоставляет всестороннюю

модель учета договоров страхования, охватывая все уместные аспекты учета. В основе

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

20

МСФО (IFRS) 17 лежит общая модель, дополненная следующим:

- определенные модификации для договоров страхования с условиями прямого участия

(метод переменного вознаграждения);

- упрощенный подход (подход на основе распределения премии) в основном для

краткосрочных договоров.

МСФО (IFRS) 17 вступает в силу в отношении отчетных периодов, начинающихся 1 января

2021 г. или после этой даты, при этом требуется представить сравнительную информацию.

Допускается досрочное применение при условии, что организация также применяет МСФО

(IFRS) 9 и МСФО (IFRS) 15 на дату первого применения. Данный стандарт не применим к

Банку.

Поправки к МСФО (IFRS) 10 и МСФО (IAS) 28 «Продажа или взнос активов в сделках

между инвестором и его ассоциированной организацией или совместным предприятием»

Поправки рассматривают противоречие между МСФО (IFRS) 10 и МСФО (IAS) 28, в части

учета потери контроля над дочерней организацией, которая продается ассоциированной

организации или совместному предприятию, или вносится в них. Поправки разъясняют, что

прибыль или убыток, которые возникают в результате продажи или взноса активов,

представляющих собой бизнес согласно определению в МСФО (IFRS) 3, в сделке между

инвестором и его ассоциированной организацией или совместным предприятием,

признаются в полном объеме. Однако прибыль или убыток, которые возникают в результате

продажи или взноса активов, не представляющих собой бизнес, признаются только в

пределах долей участия, имеющихся у иных, чем организация, инвесторов в

ассоциированной организации или совместном предприятии. Совет по МСФО перенес дату

вступления данных поправок в силу на неопределенный срок, однако организация,

применяющая данные поправки досрочно, должна применять их перспективно. Поскольку у

Банка отсутствуют такие сделки, данные поправки не окажут влияния на финансовую

отчетность.

Важные оценки и профессиональные суждения.

Основные важные учетные оценки и суждения при применении учетной политики раскрыты

в финансовой отчетности за год, закончившийся 31 декабря 2018 года. Руководство не

выявило областей для применения новых оценок или суждений.

5. Денежные средства и их эквиваленты

30 июня

2019 года

31 декабря

2018 года

Наличные денежные средства 247 171 185 792

Остатки по счетам в Банке России (кроме обязательных резервов) 388 840 564 119

Корреспондентские счета и депозиты «овернайт» в банках РФ 1 050 609 4 149 218

Корреспондентские счета в банках-нерезидентах 6 673 899 4 865 564

Итого денежные средства и их эквиваленты 8 360 519 9 764 693

6. Финансовые активы, оцениваемые по справедливой стоимости через прочий

совокупный доход

Банк относит к данной категории финансовые активы, оцениваемые по справедливой

стоимости через прочий совокупный доход.

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

21

30 июня

2019 года

31 декабря

2018 года

Финансовые активы, оцениваемые по справедливой стоимости

через прочий совокупный доход 734 773 688 924

Итого финансовых активов, оцениваемых по справедливой

стоимости через прочий совокупный доход 734 773 688 924

Финансовые активы, оцениваемые по справедливой стоимости через прочий

совокупный доход

30 июня

2019 года

31 декабря

2018 года

Российские государственные облигации 595 657 551 538

Муниципальные облигации 139 116 137 386

Итого финансовых активов, оцениваемых по

справедливой стоимости через прочий совокупный доход 734 773 688 924

Облигации федерального займа (ОФЗ) являются государственными ценными бумагами,

выпущенными Министерством Финансов Российской Федерации с номиналом в валюте

Российской Федерации. ОФЗ в портфеле Банка по состоянию за 30 июня 2019 года имеют

срок погашения декабрь 2022 - февраль 2024 года (за 31.12.2018 г.: февраль 2019 - февраль

2024 года), купонный доход от 6,50% до 7,40% (за 31.12.2018 г.: от 6,50% до 7,50%).

Облигации Правительства Москвы представлены ценными бумагами с номиналом в валюте

Российской Федерации. Данные облигации в портфеле Банка по состоянию за 30 июня 2019

года имеют срок погашения июнь 2022 года, купонный доход 6,00% (за 31.12.2018 г.: июнь

2022 года, купонный доход 6,00%.)

Ценные бумаги, изменение справедливой стоимости которых отражается через прочий

совокупный доход, отражаются по справедливой стоимости, что включает возможное

обесценение, обусловленное кредитным риском. Далее приводится анализ долговых

финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный

доход, по кредитному качеству:

Ин

вес

ти

ци

он

ны

й

рей

ти

нг

Сп

екул

яти

вн

ый

рей

ти

нг

Нет

рей

ти

нгов

Итого

за 30 июня 2019 года

Российские государственные облигации 595 657 0 0 595 657

Муниципальные облигации 139 116 0 0 139 116

Итого финансовых активов, оцениваемых по

справедливой стоимости через прочий

совокупный доход 734 773 0 0 734 773

за 31 декабря 2018 года

Российские государственные облигации 551 538 0 0 551 538

Муниципальные облигации 137 386 0 0 137 386

Итого финансовых активов, оцениваемых по

справедливой стоимости через прочий

совокупный доход 688 924 0 0 688 924

Значения рейтингов в таблице выше определяются из рейтинговой шкалы международных

рейтинговых агентств.

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

22

Далее представлен анализ изменений ожидаемых кредитных убытков согласно МСФО

(IFRS) 9 для долговых финансовых активов, оцениваемых по справедливой стоимости через

прочий совокупный доход, в течение полугодия закончившегося 30 июня 2019 года:

Ро

сси

йск

ие

го

суд

ар

ств

енн

ые

об

ли

гац

ии

Му

ни

ци

па

ль

ны

е

об

ли

гац

ии

Итого

Резерв под обесценение ценных бумаг (в соответствии с МСФО (IFRS) 9) на 01 января 2019 670 167 837

(Восстановление резерва) отчисления в резерв под обесценение ценных бумаг в течение полугодия закончившегося 30 июня 2019 года 54 2 56

Резерв под обесценение ценных бумаг за 30 июня 2019 724 169 893

Долговые ценные бумаги, изменение справедливой стоимости которых отражается через

прочий совокупный доход, не имеют обеспечения. Все долговые ценные бумаги, изменение

справедливой стоимости которых отражается через прочий совокупный доход, являются

непросроченными.

7. Средства в других банках

30 июня 2019 года 31 декабря 2018 года

Депозиты в Банке России 3 370 000 3 101 000

Корреспондентские счета и депозиты «овернайт» 3 885 4 268

Кредиты и депозиты в других банках 1 269 375 1 397 778

Прочие размещенные средства в банках-

резидентах 150 339 128 492

Наращенные процентные доходы 2 154 3 991

Резерв под обесценение средств в других банках (7 014) (7 102)

Итого средств в других банках 4 788 739 4 628 427

По состоянию за 30 июня 2019 года Банком размещены денежные средства в депозиты Банка

России на срок от 2 до 7 дней и депозит в банке-нерезиденте на срок от 8 до 30 дней.

Размещенные средства не имеют обеспечения. Далее приводится анализ средств в других

банках по кредитному качеству по состоянию за 30 июня 2019 года:

Кредиты и депозиты

в других банках

Итого

Текущие и необесцененные

- в Банке России 3 370 000 3 370 000

- в российских банках 158 021 158 021 - в банках стран ОЭСР 1 260 718 1 260 718

Просроченные, но необесцененные 0 0

Индивидуально обесцененные 7 014 7 014

Средства в других банках до вычета резерва 4 795 753 4 795 753

Резерв под обесценение средств в других банках (7 014) (7 014)

Итого средств в других банках 4 788 739 4 788 739

Далее приводится анализ средств в других банках по кредитному качеству по состоянию за

31 декабря 2018 года:

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

23

Кредиты и

депозиты в

других

банках

Наращенные

процентные

доходы

Итого

Текущие и не обесцененные

- в Банке России 3 101 000 3 181 3 104 181

- в российских банках 134 024 0 134 024

- в банках стран ОЭСР 1 389 412 810 1 390 222

Просроченные, но не обесцененные 0 0 0

Индивидуально обесцененные 7 102 0 7 102

Средства в других банках до вычета резерва 4 631 538 3 991 4 635 529

Резерв под обесценение средств в других банках (7 102) 0 (7 102)

Итого средств в других банках 4 624 436 3 991 4 628 427

Движение резервов под обесценение средств в других банках за первое полугодие 2019 года

было следующим:

Резерв под обесценение средств в других банках за 31 декабря 2018 года 7 102

(Восстановление резерва) отчисления в резерв под обесценение средств в

других банках (88)

Средства в других банках, списанные в течение полугодия как безнадежные 0

Резерв под обесценение средств в других банках за 30 июня 2019 года 7 014

Основным фактором, который банк принимает во внимание при рассмотрении вопроса об

обесценении средств в других банках (кроме Банка России), является наличие или

отсутствие просроченной задолженности. На основании этого Банком выше представлен

анализ по срокам задолженности средств в других банках, которые в индивидуальном

порядке определены как обесцененные. Текущие и не обесцененные средства в других

банках, включают средства в других банках, условия которых были пересмотрены, и

которые в противном случае были бы просроченными или обесцененными.

8. Кредиты и дебиторская задолженность

30 июня

2019 года

31 декабря

2018 года

Кредитование юридических лиц 7 035 6 607

Кредиты физическим лицам – потребительские кредиты 15 453 12 831

Резерв под обесценение кредитов и дебиторской

задолженности (5 943) (2 239)

Итого кредиты и дебиторская задолженность 16 545 17 199

Коммерческое кредитование юридических лиц представлено ссудами юридическим лицам.

Кредитование осуществляется на текущие цели (пополнение оборотных средств), а также на

инвестиционные цели (приобретение движимого и недвижимого имущества, расширение,

модернизация производства, консолидация бизнеса и др.). Кредиты предоставляются на срок

от 1 года до 5 лет в зависимости от оценки рисков заемщиков. Источником погашения

кредитов является денежный поток, сформированный текущей производственной и

финансовой деятельностью заемщика.

Потребительские и прочие ссуды физическим лицам представлены ссудами, выданными

физическим лицам на потребительские цели и текущие нужды, а также на приобретение

транспортных средств, недвижимости, в том числе на приобретение, строительство и

реконструкцию недвижимости.

AK~UOHepHoe 06U(ecmeo «KoHcepeamueHb/U KOMMep'leCKUU 6aHK" n poMe)l(ymol/HcR co1<paweHHBR cpuHa1-1coeaR om'lemHocmb Ja nonyzooue. JaKOHl/ueweeC>t 30 WOHR 2019 aooa (s TblCnYax pyoneiil. ecn111 He yKa3aHo MHoe)

O6oeM ccpopMHpOBa.HHOro pe3epBa COCTaBJUieT 35,92% OT o6oeMa 3a.LlOJDKeHHOCTH no Kpe}UITaM

(31.lleKa6p5I 2018 ro.n:a - 11,52%) .

.D:arree npe.n:craBrreH aHarrH3 H3MeHeHHH pe3epBa no.n: o6ecueHeHHe Kpe,llHTOB H

,lle6HTOpCKOH 3a.LlOJDKeHHOCTH B reqeHHe nepBoro norryro,llIDI 2019 ro.n:a:

"' :I!: ~ ~ e u ~ ,ll

~ I,: u :a .a 0 ~ ,ll ...

IC I,.. "' I,: ...

.... 0 :i! ~ = u i,: ... 1::1: HToro .. "' = = ~ ~ ,; = IC Q.,

= ~:;c: = Q.,

iJ'. = ... ~

0 Q., = :;c: Q.,

= Pe3epB no.n: o6ecueHeHHe Kpe,llHTOB H .n:e6HTOpCKOH

3a.LlOJDKeHHOCTH 3a 31 .n:eKa6p5I 2018 148 2 091 2 239 (BoccraHoBrreHHe pe3epBa) OT'IlicrreHH}I B pe3epB no,ll

o6ecueHeHHe Kpe,llHTOB H .n:e6HTOpCKOH 3a.LlOJDKeHHOCTH B

Tet.JeHHe norryro,llIDI (12) 3 716 3 704 Kpe,llHTbI H ,lle6HTOpCKM 3a.z:l0IT)KeHHOCTb, cnHCaHHbie B

Tet.JeHHe rrorryrO.llH}I KaK 6e3aa,ue)l(Hb1e 0 0 0 Pe3epe DO,ll. o6ecQeueuue Kpe,ll.HTOB u ,1J.e6uTopcKoii 3a,1J.onmeuuocTu 3a 30 HIOHB 2019 136 5 807 5 943

PocT 061,eMa pe3epBHpOBaHJUI (pHHaIICOBbIX HHCTp)'MeHTOB Ha 165% 3a rrepBoe norryro,[{He 2019

ro,lla HOCHT TeXH:HqeCKHH xapaKTep, BbI3BaHHblli crre.n:yiom.HMH o6CT05ITeITbCTBaMH. Tpe6oBaHH}I no

norryqeHHIO npoueHTHbIX .llOXO.llOB no .n:ecpOITTHbIM Kpe,n:HTaM B 2019 ro;:zy, KOTOpbie paHee B

OTt.JeTHOCTH 3a 2018 )"lliTbIBarrHCb Ha BHe6arraHCOBOM yqere, 01.01.2019 6bmH nepeHeceHbI B

aKTHBbI 6arraHca, no KOTOpbIM 61,m ccpopMHpOBaH pe3epB B pa3Mepe 100% . .D:aHHbie li3MeHeHH}I

BbI3BaHbI Heo6XO,llHMOCTblO BHe,n:peHH5I HOBbIX CTaH,llapTOB peryIT5ITOpa no yqeTy KOppeKTHpOBOK

on;eHOt.JHOro pe3epBa CTaH,n:aprn MC<l>O 9 H HOBOH MeTO):(I'.II<H EaHKa pacqera Kpe,llHTHbIX y6bITKOB

no cpHHaHCOBbIM HHCTpyMeHTaM. CrrncaHHe Kpe,llHTOB, npH3HaHHbIX ynorrHOMOt.JeHHbIM opraHOM

6e3Ha,lle)l(HbIMH, B OTt:IeTHOM nepHO,lle He ocym.ecTBIT5IITOCb.

Pact.JeT pe3epBa no,ll o6ecn;eHeHHe Kpe.llHTHoro nopTcpeIT5I BKITIOt.JaeT crre.z:i;yiom.1rn 3TarrbI:

BbUIBITeHHe HH.llHBH.llYaJibHO cym.ecTBeHHbIX ccy.n:, TO eCTb TaKHX ccy.n:, o6ecueaeHHe

KOTOpbIX, ecITH npOli30H.lleT, OKa)KeT cym.ecTBeHHblli 3cpcpeKT Ha cpe,llHHH O)KH.z:i;aeMb:m

ypoBeHb onepaUHOHHbIX .llOXO.llOB EaHKa;

onpe.n:erreHHe Toro, HMeeT ITH HH,llHBH.JlYaITbHO cym.ecTBeHHM ccy,lla 061,eKTHBHbie

npH3HaKH o6ecn;eHemrn. Oco6oe BHHMaHHe y.n:eIT5IeTC5I aHaJIH3Y co6ITIO.n:eHH}I cpoKoB

noramemur KOHTpaKTHbIX .n:eHe)l(HbIX noTOKOB no npoueHTHbIM nrraTe)KaM H OCHOBHOMY

,llOJiry. EcrrH EaHK pacct.JHTbIBaeT nOITyqHTb BCe npH'IliTaIOID.HeC5I npoueHTbI no Kpe,z:i;HTY H

OCHOBHOH .n:orrr norrHOCTblO, HO cym.ecTByeT Bep05ITHOCTb, qrn .llaHHbie .n:eHe)l(Hbie IIOTOKH

6y.llYT norryqeHbl n03)Ke .n:aTbI, ycTaHOBrreHHOH B nepBOHaqaJibHOM Kpe,n:HTHOM .llOfOBOpe,

npOBO.llHTC5I aHarrH3 ccy,llbl Ha o6ecn;eHeHHe. K npOqfIM npH3HaKaM o6ecueHeHH5I OTHOC51:TC5I

(Ho He orpaH:flqfIBaIOTC5I liMH) cym.ecTBeHHbie cpHHaHCOBbie Tpy,llHOCTH 3aeMID.HKa,

cpaKT:HqeCKHe HapyrneHH}I Kpe.llHTHOro .n:oroBopa, BbICOKM Bep05ITHOCTb 6aHKpOTCTBa HID!

.n:pyroH cpHHaHCOBOH peopraHH3auHH 3aeMII].HKa; aHaJili3 Ha o6ecn;eHeHHe HH,llHBH.JlYaJlbH0 cym.ecTBeHHbIX ccy.n:, HMeIOII].HX

ofo,eKTHBHbie npH3HaKH o6ecueHeHH}I. ITpH 3TOM npOH3B0.llHTC51: oueHKa 0)KH)laeMbIX

cpOK0B norameHH5I H 061,eMa .n:eHe)l(HbIX Il0TOKOB no npoqeHTHbIM nrraTe)KaM, OCHOBH0MY

.n:orrry H npoqfIM ,z:i;eHe)Kl-{bIM IIOTOKaM no ccy.n:e (BKITIOt.JM CyMMbI, B03Mem.aeMbie no

24

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

25

полученным гарантиям и обеспечению). Полученные денежные потоки

дисконтируются к отчетной дате с использованием первоначальной эффективной

процентной ставке по кредиту. Ссуда признается обесцененной, в случае если

балансовая стоимость ссуды превышает ее оценочную возмещаемую стоимость,

рассчитанную, как описано выше. Таким образом, резерв под обесценение

индивидуально существенных ссуд определяется на индивидуальной основе.

Далее представлена структура кредитов и дебиторской задолженности Банка по отраслям

экономики:

30 июня 2019 31 декабря 2018

Сумма % Сумма %

Физические лица - потребительские кредиты 14 641 65,11 11 866 61,05

Жилищные кредиты 812 3,61 965 4,96

Прочие 7 035 31,28 6 607 33,99

Итого кредитов и дебиторской задолженности

(общая сумма) 22 488 100 19 438 100

За 30 июня 2019 года Банк имеет 14 заемщиков (за 31 декабря 2018: 16 заемщиков) с общей

суммой выданных каждому заемщику кредитов от 1000 тысячи рублей. Совокупная сумма

этих кредитов составляет 13 144 тыс. руб. или 58,45% от общего объема кредитов и

дебиторской задолженности до вычета резерва под обесценение кредитов и дебиторской

задолженности (за 31 декабря 2018 – 14 076 тыс. руб., или 72,41%). В соответствии с

рекомендациями Базельского комитета по банковскому надзору Банком проводится

адекватный мониторинг и контроль за крупными кредитными рисками.

Далее представлена информация о залоговом обеспечении по состоянию за 30 июня 2019

года:

Кр

еди

ты

субъ

ектам

мал

ого

пр

едп

ри

ни

мател

ьст

ва

Потр

еби

тел

ьск

ие

кр

еди

ты

Итого

Необеспеченные кредиты 0 1 738 1 738

Кредиты, обеспеченные:

- требованиями к банку и денежными средствами

- недвижимостью 7035 2 587 9 622

- оборудованием и транспортными средствами 0 7 545 7 545

- поручительствами и банковскими гарантиями 0 3 583 3 583

Итого кредитов и дебиторской задолженности 7 035 15 453 22 488

Далее представлена информация о залоговом обеспечении по состоянию за 31 декабря 2018

года:

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

26

Кр

еди

ты

су

бъ

ектам

ма

лого

пр

едп

ри

ни

ма

тел

ьст

ва

По

тр

еби

тел

ьск

ие

кр

еди

ты

Итого

Необеспеченные кредиты 0 2 942 2 942

Кредиты, обеспеченные:

- требованиями к банку и денежными средствами 0 0 0

- недвижимостью 6 607 3 258 9 865

- оборудованием и транспортными средствами 0 5 263 5 263

- поручительствами и банковскими гарантиями 0 1 368 1 368

Итого кредитов и дебиторской задолженности 6 607 12 831 19 438

Ссудная задолженность по предоставленным кредитам обеспечена залогами и

поручительствами на 92,27%. Банк, как правило, требует предоставления залога или

гарантии по кредитам, предоставленным юридическим лицам. В качестве залога выступает

недвижимость, транспортные средства, производственное оборудование, материальные

запасы и личная собственность физических лиц. Также обеспечением могут являться

гарантии от акционеров - держателей контрольного пакета акций (или других

контролирующих лиц), государственных организаций, банков и прочих платежеспособных

юридических лиц (в рамках установленных лимитов риска по таким гарантиям). Лицо,

предоставившее гарантию, (поручитель) подвергается такой же процедуре оценки

кредитного риска, что и заемщик. Оценка стоимости залога производится Банком на

основании внутренней экспертной оценки специалистов Банка, оценки независимых

оценщиков. К оценке залогового имущества применяются Федеральные стандарты оценки,

предусмотренные законодательством РФ. В соответствии с политикой Банка стоимость

залога по кредитам юридическим лицам должна покрывать величину кредита и процентов

по нему, начисленных не менее чем за 1 год. Заемщики оформляют страхование предметов

залога либо вносят дополнительные платежи по ссуде, отражающие рост кредитного риска.

Банк, как правило, требует предоставления залога и/или поручительства по кредитам

физическим лицам. В качестве залога по кредитам физическим лицам может выступать

недвижимость, личная собственность, автомобили и прочие ликвидные активы. В качестве

обеспечения ссуд физическим лицам Банк принимает гарантии и поручительства от своих

клиентов: физических и юридических лиц. В соответствии с политикой Банка, стоимость

залога или величина гарантии должна покрывать величину кредита и процентов по нему,

начисленных не менее чем за один год. Оценка стоимости залога производится Банком на

основании внутренней экспертной оценки специалистов Банка либо на основании оценки

независимых оценщиков. Лицо, представившее гарантию (поручительство) по кредиту,

(поручитель) подвергается такой же процедуре оценки кредитного риска, что и заемщик.

Далее приводится анализ кредитов и дебиторской задолженности по кредитному качеству по

состоянию за 30 июня 2019 года:

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

27

Кр

еди

ты

су

бъ

ектам

ма

лого

пр

едп

ри

ни

ма

тел

ьст

ва

По

тр

еби

тел

ьск

ие

Кр

еди

ты

Итого

Текущие и индивидуально необесцененные:

- (крупные заемщики с кредитной историей свыше двух лет) 0 0 0

- (крупные новые заемщики) 0 0 0

- (текущая задолженность) 5 954 10 829 16 783

- кредиты, пересмотренные в 1 полугодии 2019 года 0 0 0

Итого текущих и необесцененных 5 954 10 829 16 783

Просроченные, но необесцененные:

- с задержкой платежа менее 30 дней 0 0 0

- с задержкой платежа от 30 до 90 дней 0 0 0

- с задержкой платежа от 90 до 180 дней 0 0 0

- с задержкой платежа от 180 до 360 дней 0 0 0

- с задержкой платежа свыше 360 дней 0 0 0

Итого просроченных, но необесцененных 0 0 0

Индивидуально обесцененные:

- с задержкой платежа менее 30 дней 0 0 0

- с задержкой платежа от 30 до 90 дней 0 0 0

- с задержкой платежа от 90 до 180 дней 0 0 0

- с задержкой платежа от 180 до 360 дней 0 0 0

- с задержкой платежа свыше 360 дней 1 081 4 624 5 705

Итого индивидуально обесцененных 1 081 4 624 5 705

Общая сумма кредитов и дебиторской задолженности до

вычета резерва 7 035 15 453 22 488

Резерв под обесценение кредитов и дебиторской

задолженности (1 217) (4 726) (5 943)

Итого кредитов и дебиторской задолженности 5 818 10 727 16 545

Далее приводится анализ кредитов и дебиторской задолженности по кредитному качеству по

состоянию за 31 декабря 2018 года:

Кр

еди

ты

су

бъ

ектам

ма

лого

пр

едп

ри

ни

ма

тел

ьст

ва

По

тр

еби

тел

ьск

ие

Кр

еди

ты

Итого

Текущие и индивидуально не обесцененные:

- (крупные заемщики с кредитной историей свыше двух лет) 0 0 0

- (крупные новые заемщики) 0 0 0

- (текущая задолженность) 6 607 10 846 17 453

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

28

- кредиты, пересмотренные в 2018 году 0 0 0

Итого текущих и не обесцененных 6 607 10 846 17 453

Просроченные, но не обесцененные:

- с задержкой платежа менее 30 дней 0 0 0

- с задержкой платежа от 30 до 90 дней 0 0 0

- с задержкой платежа от 90 до 180 дней 0 0 0

- с задержкой платежа от 180 до 360 дней 0 0 0

- с задержкой платежа свыше 360 дней 0 0 0

Итого просроченных, но не обесцененных 0 0 0

Индивидуально обесцененные:

- с задержкой платежа менее 30 дней 0 0 0

- с задержкой платежа от 30 до 90 дней 0 0 0

- с задержкой платежа от 90 до 180 дней 0 0 0

- с задержкой платежа от 180 до 360 дней 0 0 0

- с задержкой платежа свыше 360 дней 0 1 985 1 985

Итого индивидуально обесцененных 0 1 985 1 985

Общая сумма кредитов и дебиторской задолженности до

вычета резерва 6 607 12 831 19438

Резерв под обесценение кредитов и дебиторской

задолженности (151) (2 088) (2 239)

Итого кредитов и дебиторской задолженности 6 456 10 743 17 199

Основными факторами, которые Банк принимает во внимание при рассмотрении вопроса об

обесценении кредита, является наличие или отсутствие просроченной задолженности и

возможность реализации залогового обеспечения, при наличии таковых. На основании этого

Банком выше представлен анализ по срокам задолженности кредитов, которые в

индивидуальном порядке определены как обесцененные.

Текущие и индивидуально не обесцененные кредиты, включают кредиты, условия которых

были пересмотрены, и которые в противном случае были бы просроченными или

обесцененными. Просроченные, но не обесцененные кредиты представляют собой

обеспеченные кредиты, справедливая стоимость обеспечения по которым покрывает

просроченные платежи процентов и основной суммы. Суммы, отраженные как

просроченные, но не обесцененные, представляют собой весь остаток по таким кредитам, а

не только просроченные суммы отдельных платежей. Подходы к резервам учитывают

вероятность возможных потерь с учетом построения потенциального денежного потока, с

учетом дисконтированной ставки и вероятности дефолта.

Балансовая стоимость кредитов и дебиторской задолженности по ожидаемым срокам

погашения:

До

востребова-

ния и менее

чем на 1 месяц

От 1 до 6

месяцев

От 6 до 12

месяцев

Более

1 года

С неопре-

деленным

сроком

Итого

Кредиты и дебиторская

задолженность за 30 июня 2019 года 15 139 180 16 211 0 16 545

Кредиты и дебиторская

задолженность за 31 декабря 2018 года 21 358 410 16 410 0 17 199

Все кредиты и дебиторская задолженность относятся к средствам, размещенным на

территории Российской Федерации и выданы в валюте Российской Федерации.

Средневзвешенная эффективная процентная ставка по состоянию на конец отчетного

Акционерное общество «Консервативный коммерческий банк" Промежуточная сокращенная финансовая отчетность за полугодие, закончившееся 30 июня 2019 года (в тысячах рублей, если не указано иное)

29

периода составила 16,03% (за 31 декабря 2018 года – 16,16%). Банк предоставлял кредиты

связанным сторонам, данная информация представлена в Примечании 22.

9. Основные средства и нематериальные активы

Зд

ан

ия

,

соо

ру

жен

ия

Оф

исн

ое

и

ко

мп

ью

тер

но

е

об

ор

уд

ов

ан

ие,

пр

оч

ее

Нез

ав

ерш

енн

ое

стр

ои

тел

ьст

во

Нем

атер

иал

ьн

ые

ак

ти

вы

Зем

ля

Ар

енд

а

осн

ов

ны

х

сред

ств

Итого

Стоимость за 31 декабря

2017 130 098 30 124 413 10 485 7 146 0 178 266

Накопленная амортизация (12 364) (19 045) 0 (3 276) 0 0 (34 685)

Балансовая стоимость

на 01 января 2018 года 117 734 11 079 413 7 209 7 146 0 143 581

Поступления 0 18 035 0 55 774 773 0 74 582

Выбытия 0 0 0 0 0 0 0

Внутристатейные

перемещения 0 0 (413) 0 0 0 (413)

Переоценка ОС и НА 27 0 0 0 0 0 27

Выбытия накопленной

амортизации 0 0 0 0 0 0 0

Амортизационные

отчисления (4 336) (5 618) 0 (2 491) 0 0 (12 445)

Переоценка

амортизационных

отчислений ОС и НА (20) 0 0 0 0 0 (20)

Балансовая стоимость

за 31 декабря 2018 года 113 405 23 496 0 60 492 7 919 0 205 312

Стоимость за 31 декабря

2018 130 125 48 159 0 66 259 7 919 0 252 462

Накопленная амортизация (16 720) (24 663) 0 (5 767) 0 0 (47 150)

Балансовая стоимость

на 01 января 2019 года 113 405 23 496 0 60 492 7 919 0 205 312

Поступления 38 000 2 353 4 387 1 843 0 128 911 175 494

Выбытия 0 (75) 0 0 0 0 (75) Внутристатейные

перемещения 0 0 0 0 0 0 0

Переоценка ОС и НА 0 0 0 0 0 0 0 Выбытия накопленной