RIo Music Conference - São Paulo - Home Studio por Ilan Kriger

Upload

nguyenhanhCategory

view

215download

0

Riscos e oportunidades no cenário econômicoIlan Goldfajn - Economista-Chefe Itaú Unibanco e Sócio Itaú BBA

CONFIDENTIAL| dezembro, 2011

2

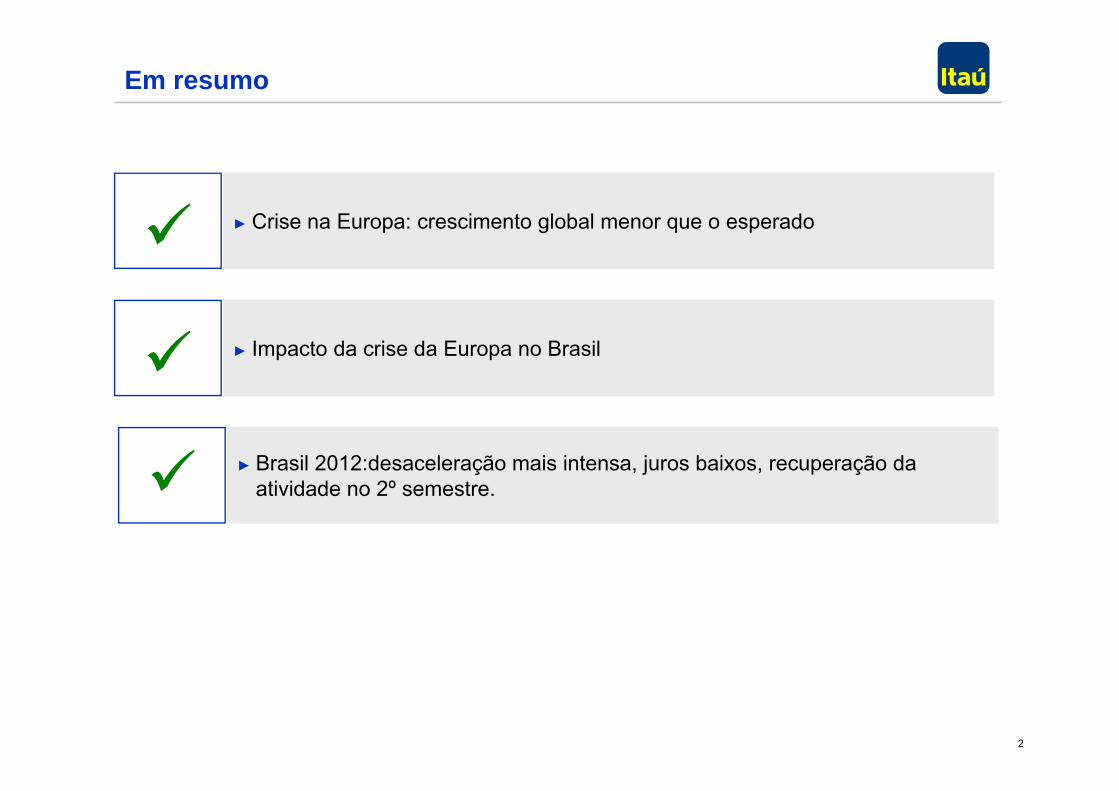

► Brasil 2012:desaceleração mais intensa, juros baixos, recuperação da atividade no 2º semestre.

Em resumo

► Impacto da crise da Europa no Brasil

► Crise na Europa: crescimento global menor que o esperado

3

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

jan-10 abr-10 jul-10 out-10 dez-10 mar-11 jun-11 set-11

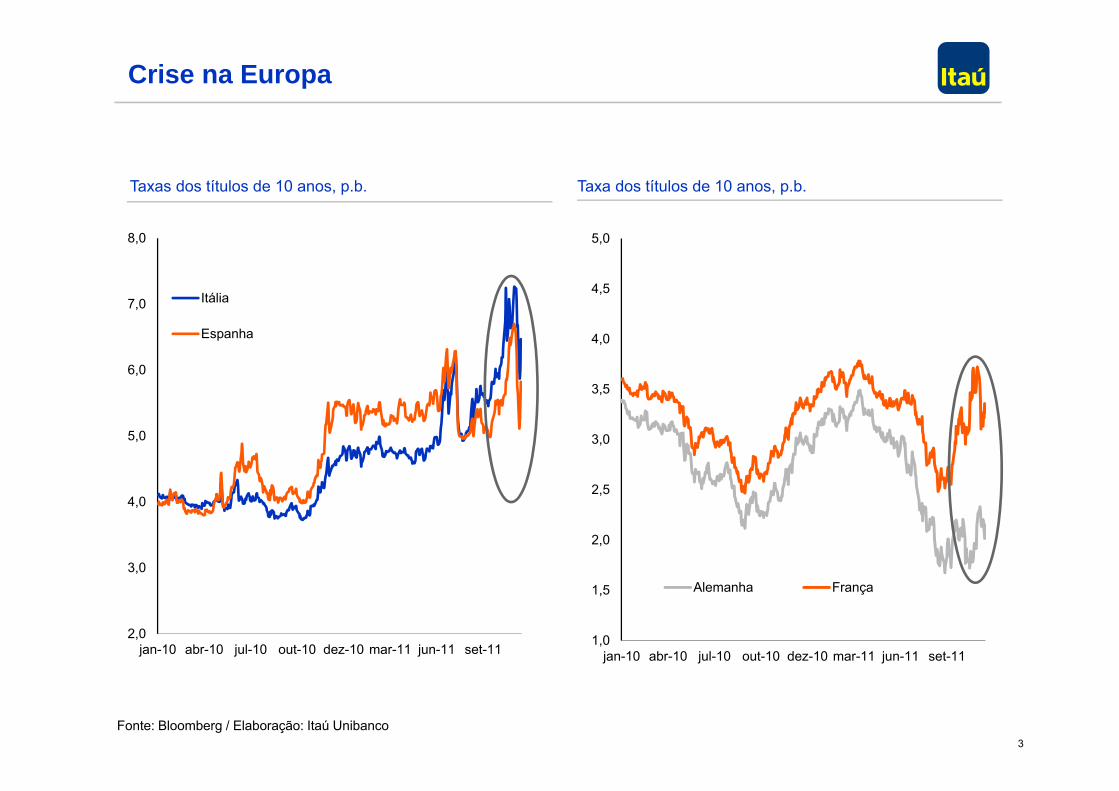

Alemanha França

2,0

3,0

4,0

5,0

6,0

7,0

8,0

jan-10 abr-10 jul-10 out-10 dez-10 mar-11 jun-11 set-11

Itália

Espanha

Crise na Europa

Fonte: Bloomberg / Elaboração: Itaú Unibanco

Taxas dos títulos de 10 anos, p.b. Taxa dos títulos de 10 anos, p.b.

4

A opção é compra pelo Banco Central Europeu

Compras de títulos pelo BCE, EUR bi

0

5

10

15

20

25

0

50

100

150

200

250

mai-10 ago-10 nov-10 fev-11 mai-11 ago-11 nov-11

Compras semanais (direita)Estoque (esquerda)

5

Impacto da crise da Europa no Brasil

Bancos Europeus possuem cerca de USD 394bi de ativos no Brasil mas a maior parte é de filiais locais (ex Santander Brasil) com funding local

5

Ativos de bancos europeus no Brasil: consolidado

USD milhões mar-10 jun-10 set-10 dez-10 mar-11 jun-11

Foreign Claims** 276,938 291,829 321,504 339,532 351,742 394,662

Zona do Euro 197,115 210,443 224,527 239,378 249,854 271,534

Espanha 141,958 156,886 168,073 180,854 191,118 210,486

Reino Unido 62,433 62,361 76,552 79,532 79,384 94,409

Suíça 17,390 19,025 20,425 20,622 22,504 28,719

International Claims*** 59,852 71,105 76,383 80,949 80,599 89,830

Zona do Euro 41,013 51,742 51,082 54,846 54,936 56,548

Espanha 16,694 18,029 16,810 17,642 17,961 18,307

Reino Unido 10,283 10,955 15,048 16,361 14,209 18,848

Suíça 8,556 8,408 10,253 9,742 11,454 14,434

Local Claims in Local Currency 217,086 220,724 245,121 258,583 271,143 304,832

Zona do Euro 156,102 158,701 173,445 184,532 194,918 214,986

Espanha 125,264 138,857 151,263 163,212 173,157 192,179

Reino Unido 52,150 51,406 61,504 63,171 65,175 75,561

Suíça 8,834 10,617 10,172 10,880 11,050 14,285

6

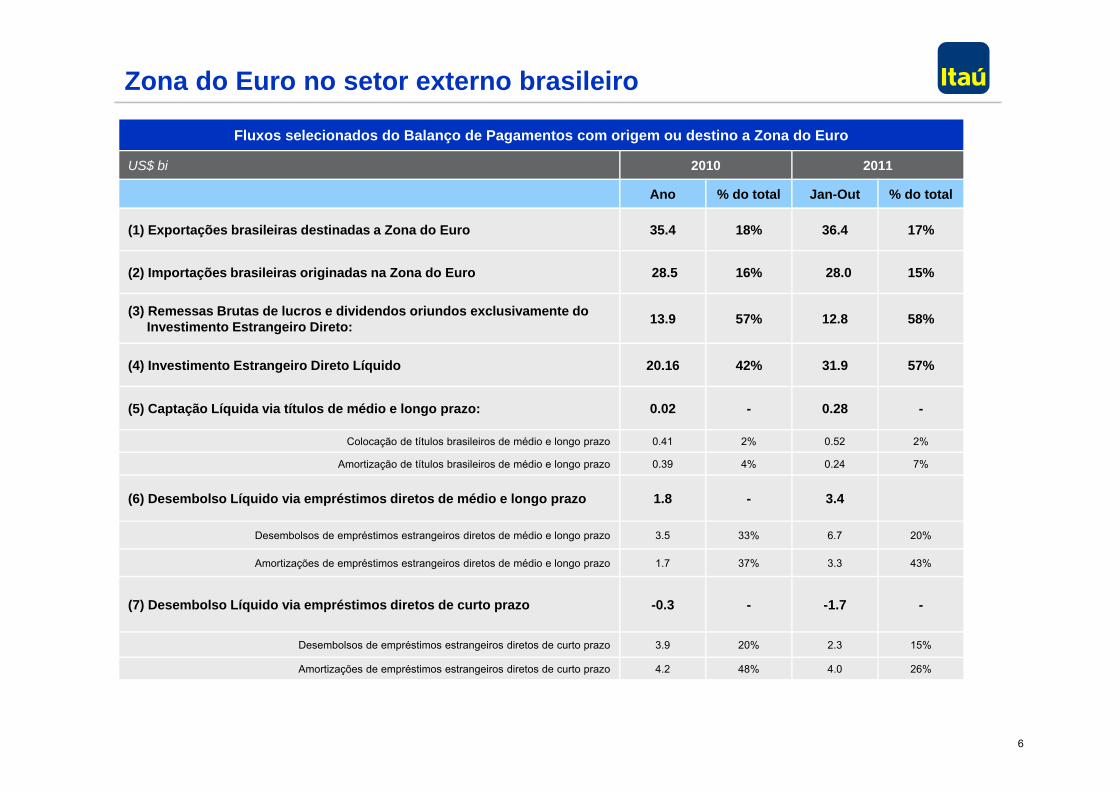

Zona do Euro no setor externo brasileiro

Fluxos selecionados do Balanço de Pagamentos com origem ou destino a Zona do Euro

US$ bi 2010 2011

Ano % do total Jan-Out % do total

(1) Exportações brasileiras destinadas a Zona do Euro 35.4 18% 36.4 17%

(2) Importações brasileiras originadas na Zona do Euro 28.5 16% 28.0 15%

(3) Remessas Brutas de lucros e dividendos oriundos exclusivamente do Investimento Estrangeiro Direto: 13.9 57% 12.8 58%

(4) Investimento Estrangeiro Direto Líquido 20.16 42% 31.9 57%

(5) Captação Líquida via títulos de médio e longo prazo: 0.02 - 0.28 -

Colocação de títulos brasileiros de médio e longo prazo 0.41 2% 0.52 2%

Amortização de títulos brasileiros de médio e longo prazo 0.39 4% 0.24 7%

(6) Desembolso Líquido via empréstimos diretos de médio e longo prazo 1.8 - 3.4

Desembolsos de empréstimos estrangeiros diretos de médio e longo prazo 3.5 33% 6.7 20%

Amortizações de empréstimos estrangeiros diretos de médio e longo prazo 1.7 37% 3.3 43%

(7) Desembolso Líquido via empréstimos diretos de curto prazo -0.3 - -1.7 -

Desembolsos de empréstimos estrangeiros diretos de curto prazo 3.9 20% 2.3 15%

Amortizações de empréstimos estrangeiros diretos de curto prazo 4.2 48% 4.0 26%

7

Qual é a perspectiva global?

Básico – desaceleração global

Alternativo – ruptura na Europa

► Crescimento baixo nos EUA e recessão na Europa► Desaceleração na China► Aversão ao risco em níveis elevados► Fluxos globais retraem

► Calote desorganizado em países periféricos► Crise bancária na Europa► Possível saída de um ou mais países da zona do euro► Recessão global► Aversão ao risco domina: fuga para ativos de qualidade ► Recuperação lenta (menos instrumentos fiscais e monetários)

8

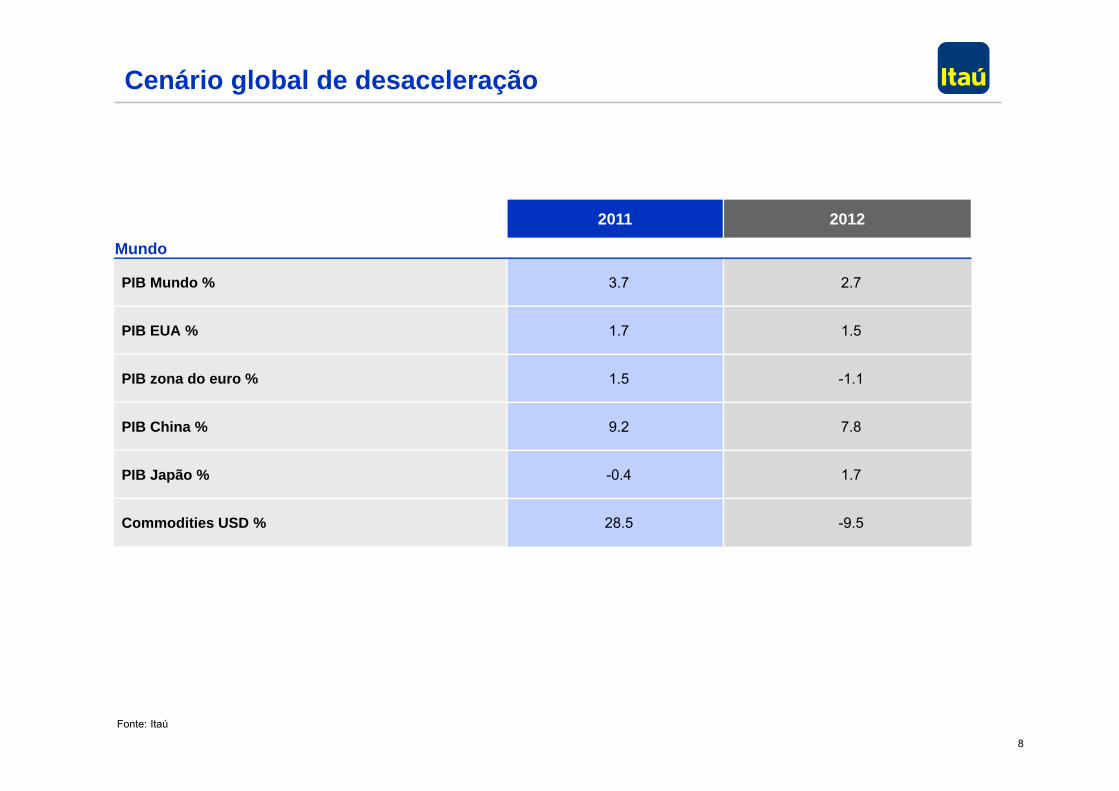

Cenário global de desaceleração

2011 2012

Mundo

PIB Mundo % 3.7 2.7

PIB EUA % 1.7 1.5

PIB zona do euro % 1.5 -1.1

PIB China % 9.2 7.8

PIB Japão % -0.4 1.7

Commodities USD % 28.5 -9.5

Fonte: Itaú

9

Cenário global de ruptura

2012Mundo

PIB Mundo % -1.9

PIB EUA % -2.1

PIB zona do euro % -8.1

PIB China % 5.5

PIB Japão % -4.0

Commodities USD % -31.9

Fonte: Itaú 9

10

Brasil: cenário doméstico básico

Fonte: Itaú

2011 2012

Conta corrente -2.2 -2.9

Taxa de câmbio (fim de período) 1.80 1.75

PIB Brasil % 3.0 3.5

IPCA % 6.41 5.25

Taxa Selic % 11.00 9.00

Superávit Primário 3.2 2.5

11

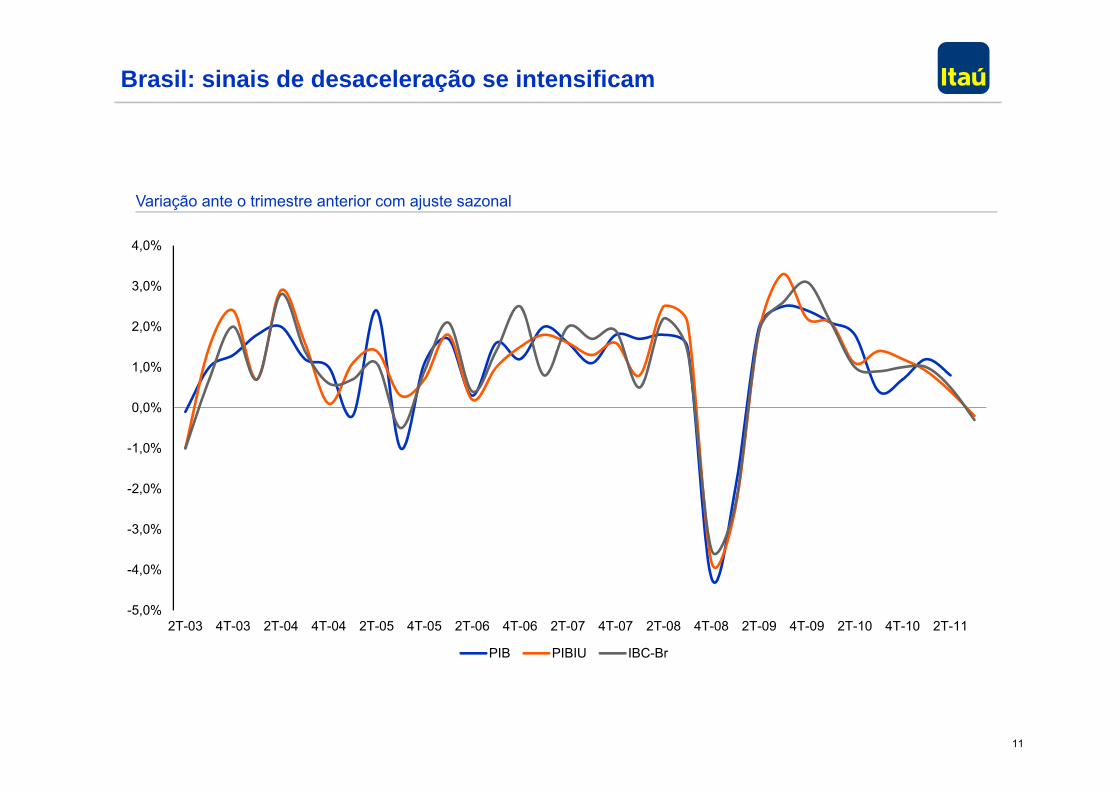

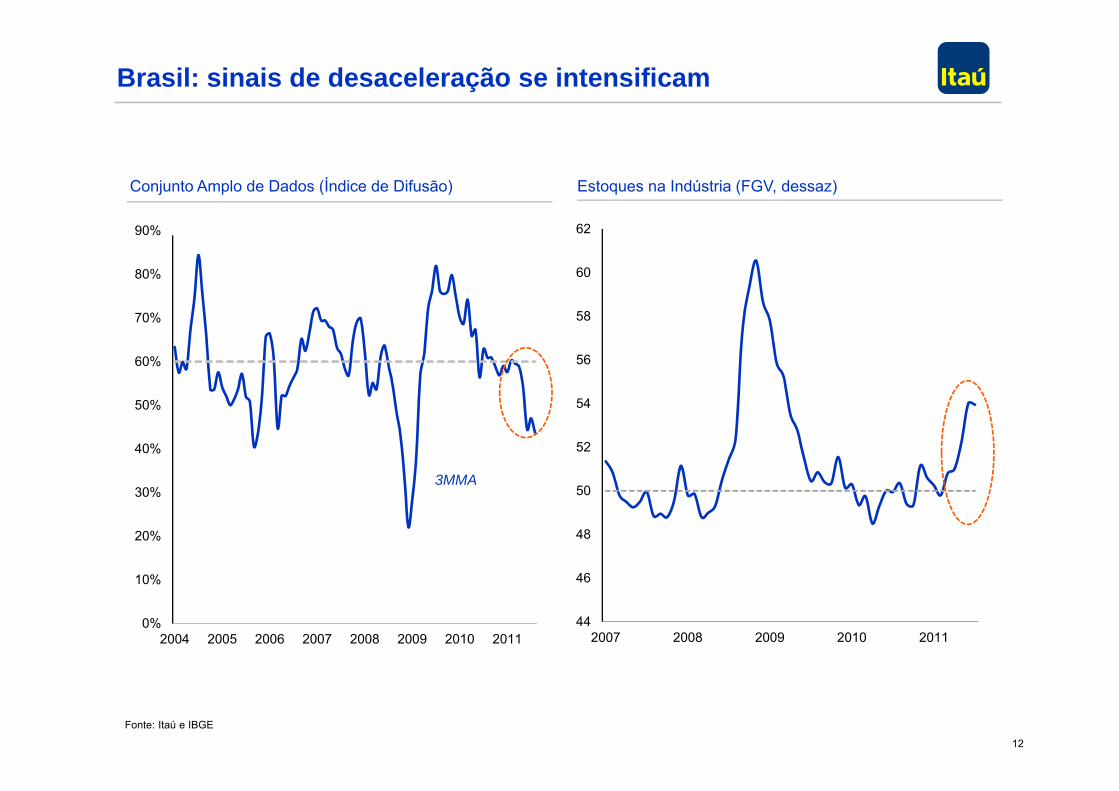

Brasil: sinais de desaceleração se intensificam

Variação ante o trimestre anterior com ajuste sazonal

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

2T-03 4T-03 2T-04 4T-04 2T-05 4T-05 2T-06 4T-06 2T-07 4T-07 2T-08 4T-08 2T-09 4T-09 2T-10 4T-10 2T-11

PIB PIBIU IBC-Br

12

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2004 2005 2006 2007 2008 2009 2010 2011

Brasil: sinais de desaceleração se intensificam

Conjunto Amplo de Dados (Índice de Difusão)

3MMA

Fonte: Itaú e IBGE

44

46

48

50

52

54

56

58

60

62

2007 2008 2009 2010 2011

Estoques na Indústria (FGV, dessaz)

13

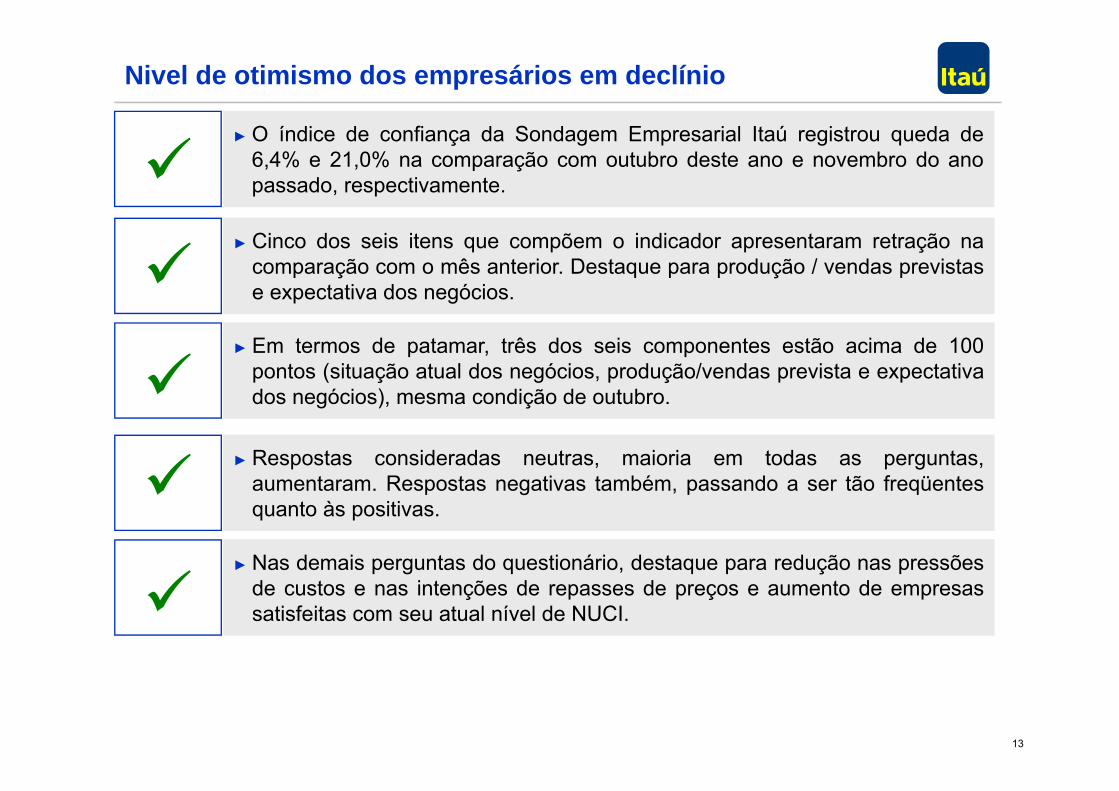

Nivel de otimismo dos empresários em declínio

► O índice de confiança da Sondagem Empresarial Itaú registrou queda de

6,4% e 21,0% na comparação com outubro deste ano e novembro do anopassado, respectivamente.

► Cinco dos seis itens que compõem o indicador apresentaram retração na

comparação com o mês anterior. Destaque para produção / vendas previstase expectativa dos negócios.

► Em termos de patamar, três dos seis componentes estão acima de 100

pontos (situação atual dos negócios, produção/vendas prevista e expectativados negócios), mesma condição de outubro.

► Respostas consideradas neutras, maioria em todas as perguntas,

aumentaram. Respostas negativas também, passando a ser tão freqüentesquanto às positivas.

► Nas demais perguntas do questionário, destaque para redução nas pressões

de custos e nas intenções de repasses de preços e aumento de empresassatisfeitas com seu atual nível de NUCI.

14

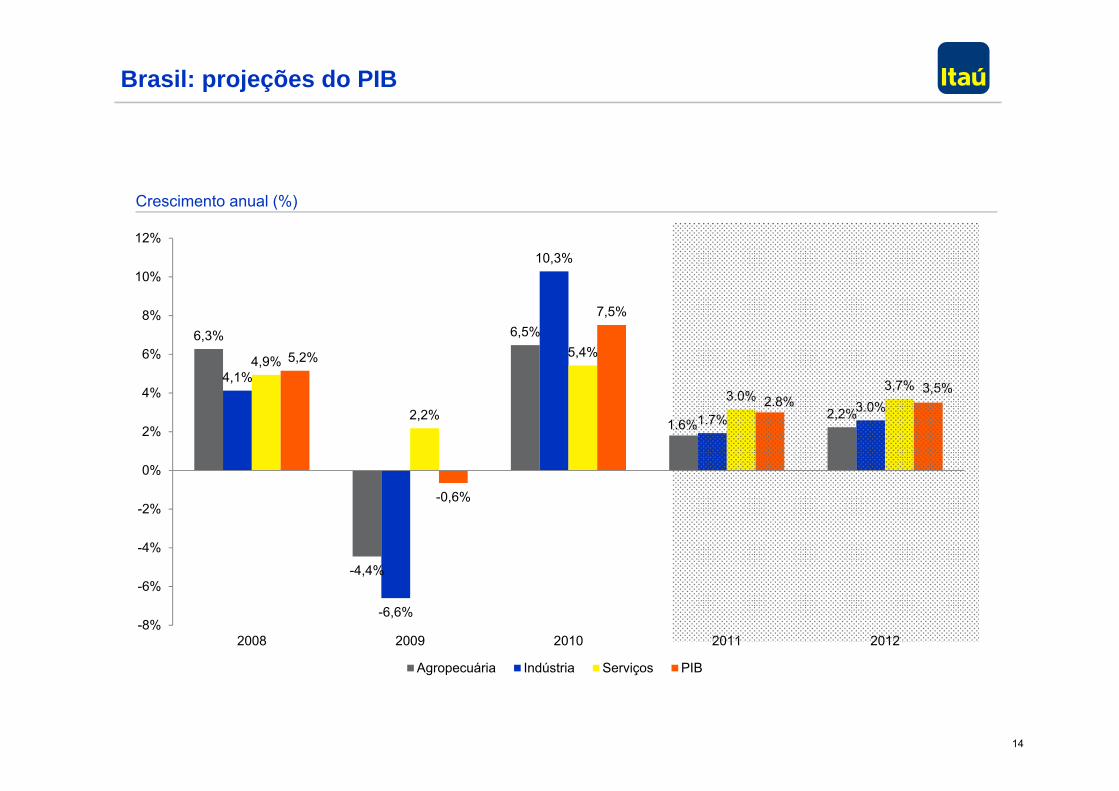

Brasil: projeções do PIB

Crescimento anual (%)

6,3%

-4,4%

6,5%

1.6%2,2%

4,1%

-6,6%

10,3%

1.7%3.0%

4,9%

2,2%

5,4%

3.0%3,7%

5,2%

-0,6%

7,5%

2.8%3,5%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2008 2009 2010 2011 2012

Agropecuária Indústria Serviços PIB

15

políticas restritivas e mundo pior (risco é de baixa)

Estímulos fiscais, monetários e normalização do mundo

1.7% 1.9%1.5%

-4.2%

-1.7%

2.0%2.5% 2.4%

2.0%1.6%

1.0%0.8% 0.8% 0.7%

0.0%0.4%

1.7%

0.8%1.3%

1.8% 1.9%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2007

T4

2008

T1

2008

T2

2008

T3

2008

T4

2009

T1

2009

T2

2009

T3

2009

T4

2010

T1

2010

T2

2010

T3

2010

T4

2011

T1

2011

T2

2011

T3

2011

T4

2012

T1

2012

T2

2012

T3

2012

T4

PIB - variação trimestral

15

PIB 2012 GDP: desaceleração agora, recuperação no segundosemestre

16

0%

2%

4%

6%

8%

10%

12%

14%

2005 2006 2007 2008 2009 2010 2011 2012 0%

2%

4%

6%

8%

10%

12%

2003 2004 2005 2006 2007 2008 2009 2010 2011e 2012e

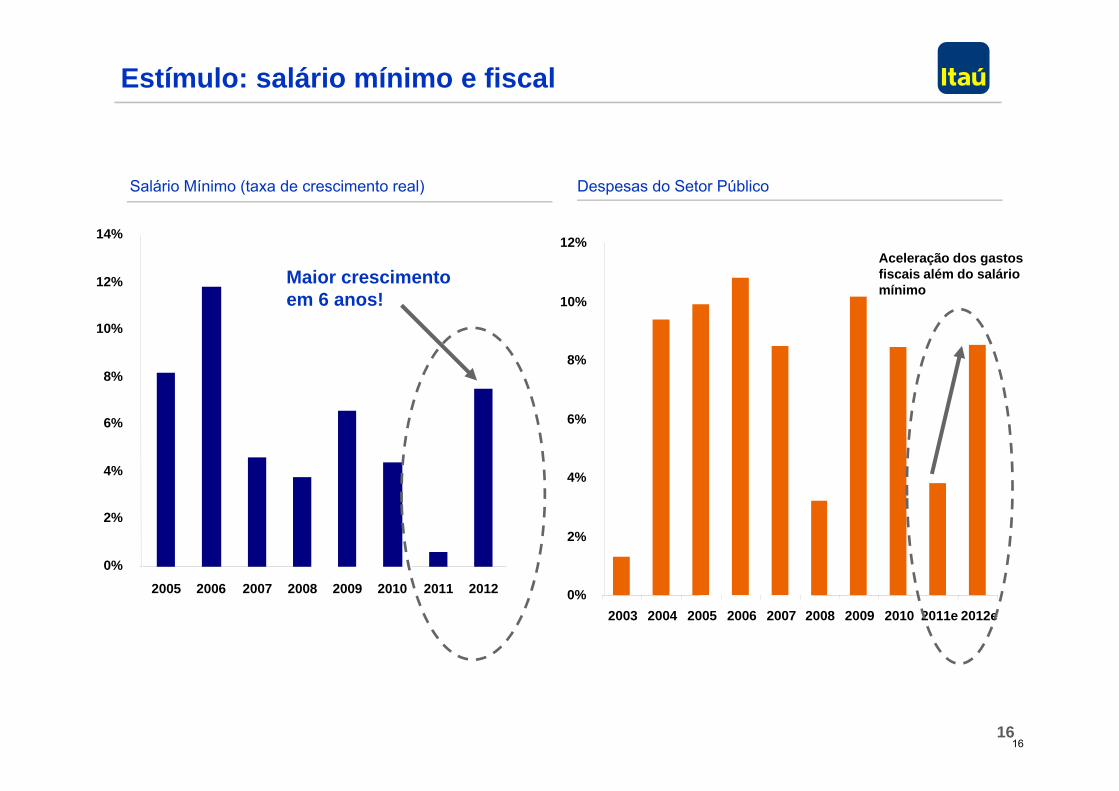

Estímulo: salário mínimo e fiscal

Maior crescimento em 6 anos!

Aceleração dos gastos fiscais além do salário mínimo

16

Salário Mínimo (taxa de crescimento real) Despesas do Setor Público

17

Taxa Selic (% ao ano)

Resposta BC à desaceleração global: política monetária expansionista

Fonte: Itaú e Bloomberg

8%

9%

10%

11%

12%

13%

14%

dez-08 dez-09 dez-10 nov-11 nov-12

Itaú

Consenso

18

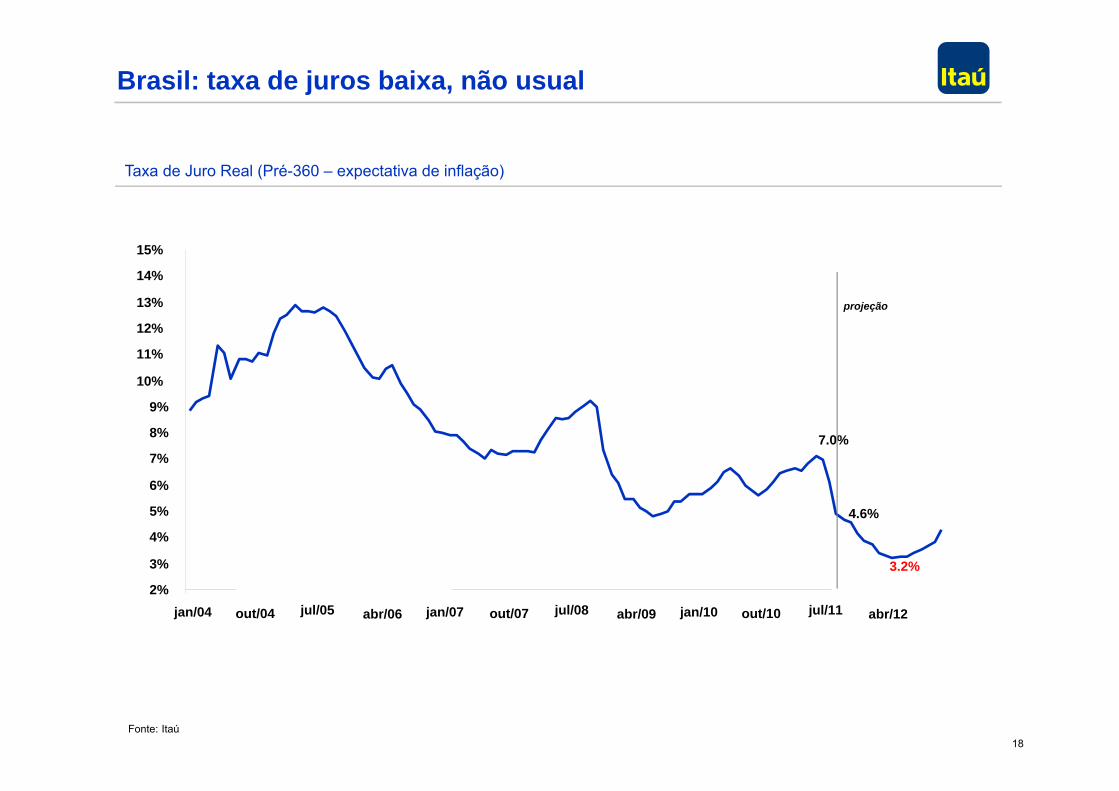

Brasil: taxa de juros baixa, não usual

Taxa de Juro Real (Pré-360 – expectativa de inflação)

Fonte: Itaú

3.2%

7.0%

4.6%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

jan/04 out/04 jul/05 abr/06 jan/07 out/07 jul/08 abr/09 jan/10 out/10 jul/11 abr/12

projeção

19

Expectativas de inflação ainda em níveis desconfortáveis

Fonte: Bloomberg e Itaú

Inflação Implícita 5 anos – %

5,4

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

jan-08 jul-08 jan-09 jul-09 jan-10 jul-10 jan-11 jul-11

20

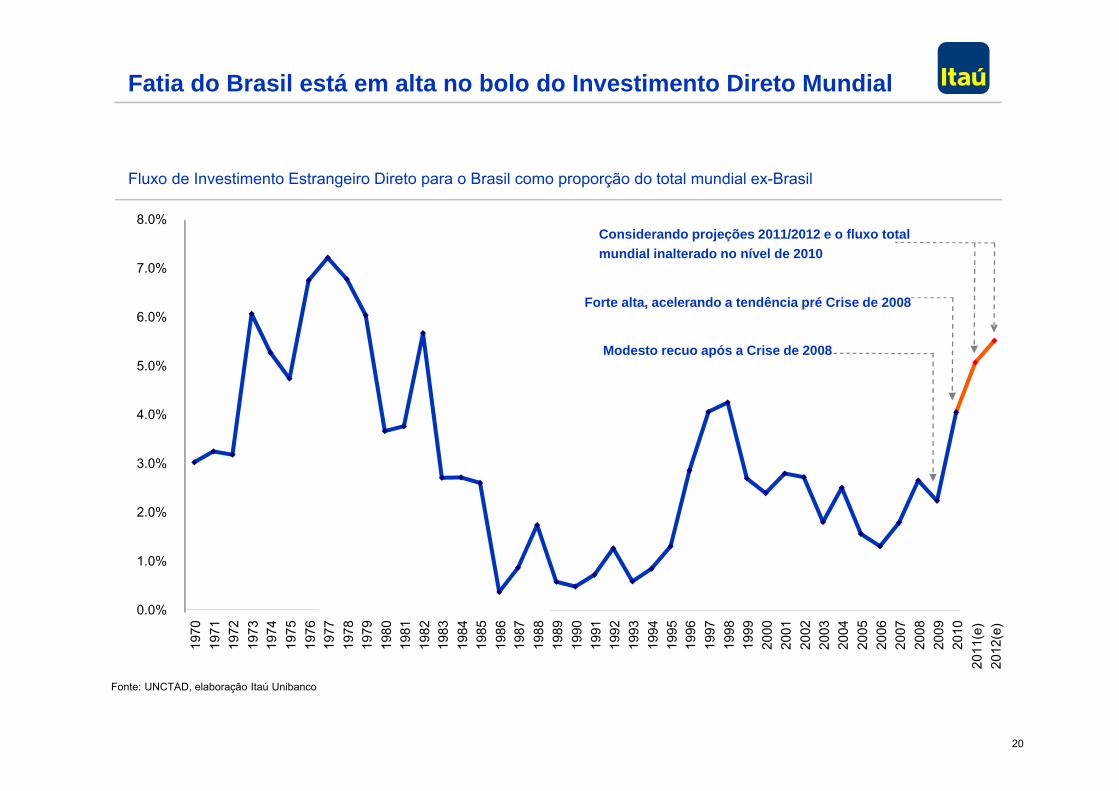

Fatia do Brasil está em alta no bolo do Investimento Direto Mundial

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

(e)

2012

(e)

Fonte: UNCTAD, elaboração Itaú Unibanco

Modesto recuo após a Crise de 2008

Forte alta, acelerando a tendência pré Crise de 2008

Considerando projeções 2011/2012 e o fluxo total mundial inalterado no nível de 2010

Fluxo de Investimento Estrangeiro Direto para o Brasil como proporção do total mundial ex-Brasil

21

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

O mesmo perfil do Brasil

Tendência similar nos demais Mercados Emergentes das Américas

Fluxo de Investimento Estrangeiro Direto para os Mercados Emergentes das Americas* ex-Brasil como proporção do total mundial ex-Brasil

* Argentina, Chile, México, PeruFonte: UNCTAD, elaboração Itaú Unibanco

22

Cenário de BoP em vigor: viés negativo para o saldo comercial de 2012

Balanço de Pagamentos Total - US$ bilhões 2008 2009 2010 2011 (E) 2012 (E)

Saldo comercial 24.8 25.3 20.3 32.2 15.0

Exportações 197.9 153.0 201.9 258.2 233.0

Importações -173.1 -127.7 -181.6 -226.0 -218.0

Serviços e rendas -57.3 -52.9 -70.6 -85.5 -94.4

Juros -7.2 -9.1 -9.7 -9.0 -10.6

Lucros e dividendos -33.9 -25.2 -30.4 -38.0 -46.0

Outros -16.1 -18.6 -30.6 -38.5 -37.8

Transferências unilaterais 4.2 3.3 2.8 3.5 3.5

Conta Corrente -28.2 -24.3 -47.5 -49.8 -75.9

Conta Capital 29.4 71.3 100.1 104.7 125.9

Investimento estrangeiro direto 45.1 25.9 48.5 60.0 64.9

Investimento brasileiro direto -20.5 10.1 -11.5 -15.0 0.0

Investimento estrangeiro em carteira em ativos locais 4.4 42.2 45.2 6.0 20.0

Vencimentos de dívida (médio e longo prazo) -22.4 -30.1 -33.8 -31.0 -30.0

Captações de dívida (médio e longo prazo) 31.6 35.8 62.6 74.4 66.0

Variação da posição dos bancos 3.4 -1.9 0.0 -5.7 5.0

Outros /1 -12.4 -10.7 -10.7 16.0 0.0

Erros & Omissões 1.8 -0.3 -3.5 0.4 0.0

Variação das Reservas 3.0 46.7 49.1 55.3 50.0

23

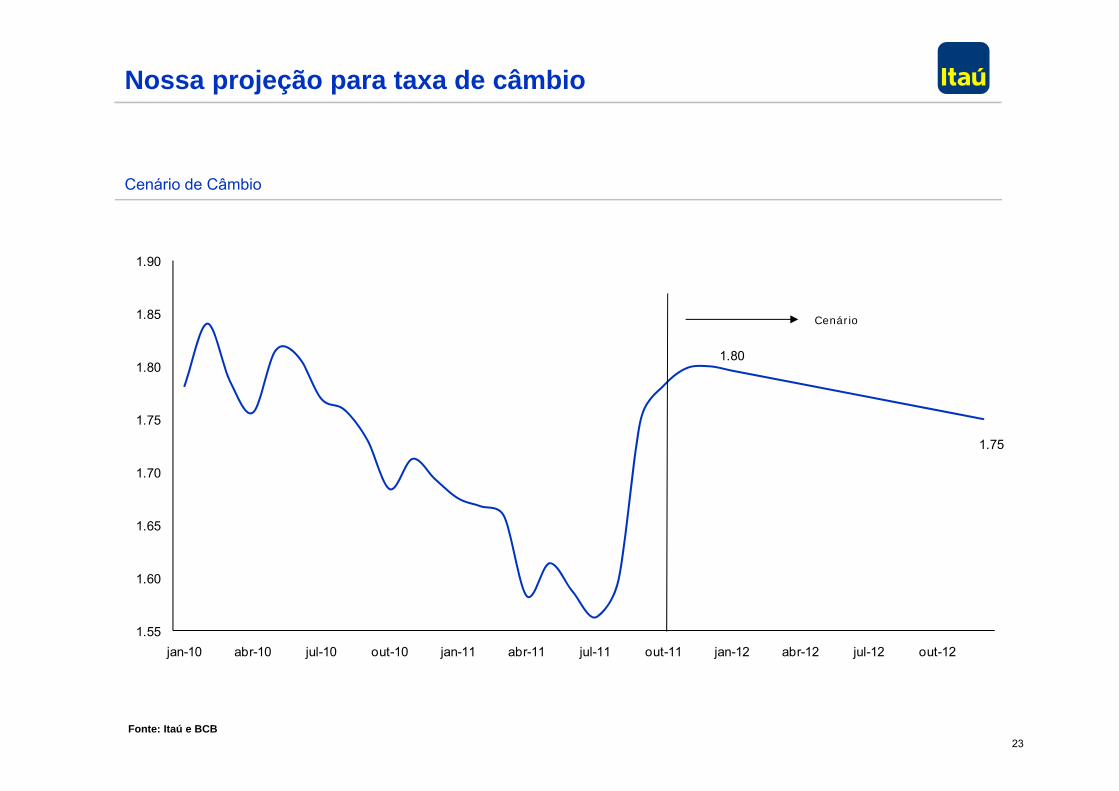

Nossa projeção para taxa de câmbio

Cenário de Câmbio

Fonte: Itaú e BCB

1.80

1.75

1.55

1.60

1.65

1.70

1.75

1.80

1.85

1.90

jan-10 abr-10 jul-10 out-10 jan-11 abr-11 jul-11 out-11 jan-12 abr-12 jul-12 out-12

Cenário

24

Conclusões

► Probabilidade de ruptura na Europa aumentou, desaceleração global é quase

certa.

► No Brasil, ano que vem deve ser de juros baixos, PIB fraco, mas recuperação intensa no 2º semestre.

► Taxa de câmbio estável, em níveis apreciados. IED em alta, balanço de pagamentos em vigor