Indicadores de Desempenho e Controle Interno - TCM/SP · Fundamento legal; Estruturação de um...

51

Guarda Civil Metropolitana Indicadores de Desempenho e Controle Interno Prof. Ms. Wagner Dal Médico 1

Transcript of Indicadores de Desempenho e Controle Interno - TCM/SP · Fundamento legal; Estruturação de um...

Guarda Civil Metropolitana

Indicadores de Desempenho e Controle Interno

Prof. Ms. Wagner Dal Médico

1

Indicadores de Desempenho e Controle Interno

Objetivo

Mostrar o papel do controle interno no processo de gerenciamento;

Mostrar a legislação que regulamenta o sistema de controle interno na área pública;

Mostrar as características básicas que devem ser observadas para estruturar um sistema de controle interno;

Mostrar a importância dos indicadores de desempenho para demonstrar a eficiência, eficácia e efetividade dos processos de gestão;

Mostrar a função dos indicadores de desempenho no sistema de controle interno; e

Mostrar as características básicas que devem ser observadas para construção de indicadores de desempenho.

2

Indicadores de Desempenho e Controle Interno

Cronograma

1a. Aula (4h)

O que é um Sistema de Controle Interno? Fundamento legal;

Estruturação de um Sistema de Controle Interno (SCI);

2a. Aula (4h)

O que se entende por indicador de desempenho (ciclo PDCA);

Como estruturar um Sistema de Medição (mapeamento de processos, análise de cenários, seleção de indicadores, avaliação crítica e monitoramento);

3a. Aula (4h)

Fatores críticos na implantação de um Sistema de Mediação;

Avaliação final.

3

Indicadores de Desempenho e Controle Interno

Avaliação

Participação em sala de aula – 5pontos

Prova escrita com questões

objetivas - 5pontos

Total 10 pontos

4

5

Bibliografia Consultada

• BLUMEN, Abrão; MONTEIRO, Izabel C.L.; SILVA, Moacir M.; SILVA, Valmir Leôncio;

MÉDICO, Wagner Dal; Guia Municipal de Administração Pública, São Paulo, Editora NDJ,

2006.

• CATELLI, Armando; Controladoria – Uma Abordagem da Gestão Econômica; São Paulo, 8ª ed.,

Editora Atlas, 2001.

• CAMPOS, Vicente Falconi; TQC - Controle da Qualidade Total; Belo Horizonte; 8ª ed.; Editora

Desenvolvimento Gerencial; 1999.

• CHIAVENATTO, Idalberto; Teoria Geral da Administração; Rio de Janeiro; 2ª ed.; Editora

Campus; 2000.

• DRUCKER, Peter F.; Introdução à Administração; São Paulo; Pioneira Thomson; 2002.

• SLOMSKI, Valmor. Manual de Contabilidade Pública: um Enfoque na Contabilidade Municipal,

de acordo com a Lei da Responsabilidade Fiscal. 2ª edição, São Paulo: Atlas, 2003.

• SLOMSKI, Valmor. Controladoria e Governança na Gestão Pública. 1ª edição, São Paulo: Atlas,

2005.

• Constituição Federal de 05 de outubro de 1988.

• http://www.justicaeleitoral.jus.br/arquivos/tre-df-sr-paulo-de-tarso-sousa-indicadores-de-

desempenho

6

1ª aula

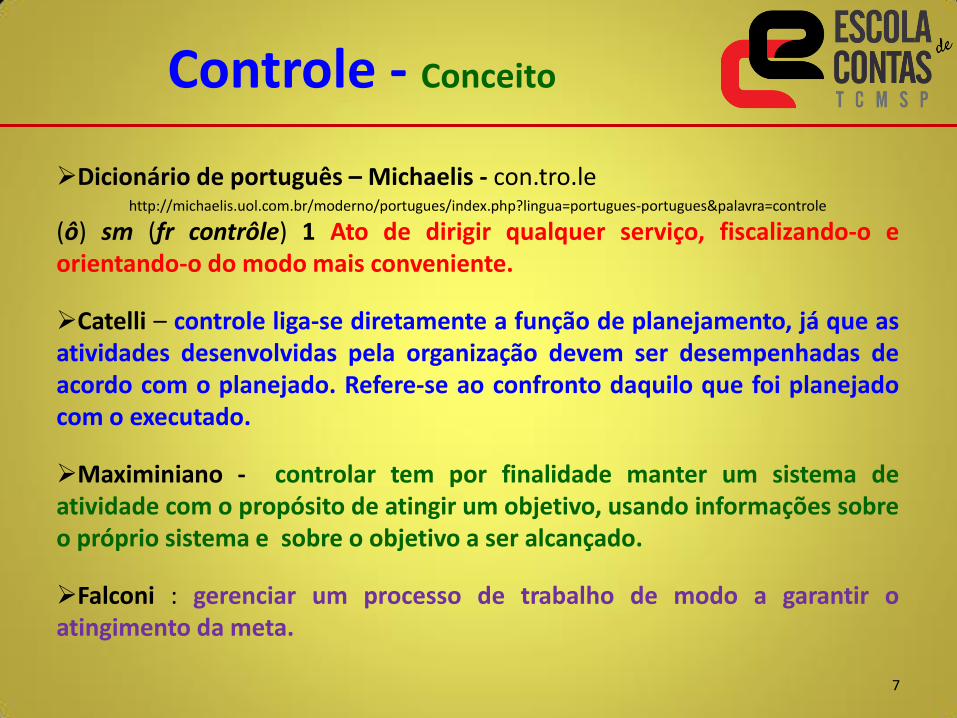

Controle - Conceito

Dicionário de português – Michaelis - con.tro.le http://michaelis.uol.com.br/moderno/portugues/index.php?lingua=portugues-portugues&palavra=controle

(ô) sm (fr contrôle) 1 Ato de dirigir qualquer serviço, fiscalizando-o e orientando-o do modo mais conveniente.

Catelli – controle liga-se diretamente a função de planejamento, já que as atividades desenvolvidas pela organização devem ser desempenhadas de acordo com o planejado. Refere-se ao confronto daquilo que foi planejado com o executado.

Maximiniano - controlar tem por finalidade manter um sistema de atividade com o propósito de atingir um objetivo, usando informações sobre o próprio sistema e sobre o objetivo a ser alcançado.

Falconi : gerenciar um processo de trabalho de modo a garantir o atingimento da meta.

7

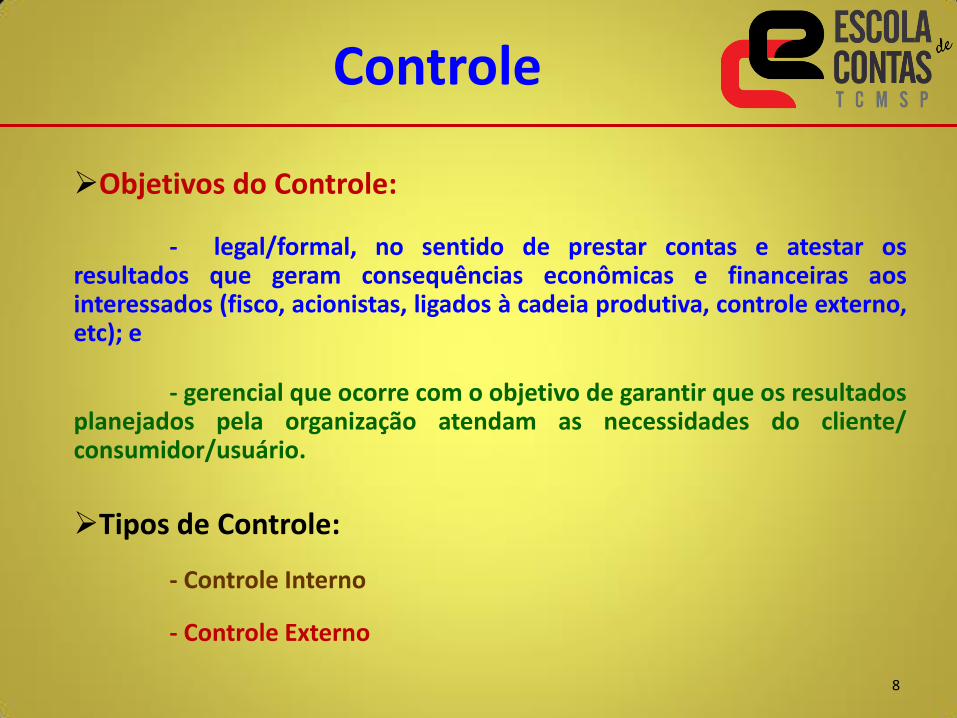

Controle

Objetivos do Controle:

- legal/formal, no sentido de prestar contas e atestar os resultados que geram consequências econômicas e financeiras aos interessados (fisco, acionistas, ligados à cadeia produtiva, controle externo, etc); e

- gerencial que ocorre com o objetivo de garantir que os resultados planejados pela organização atendam as necessidades do cliente/ consumidor/usuário.

Tipos de Controle:

- Controle Interno

- Controle Externo

8

Controle

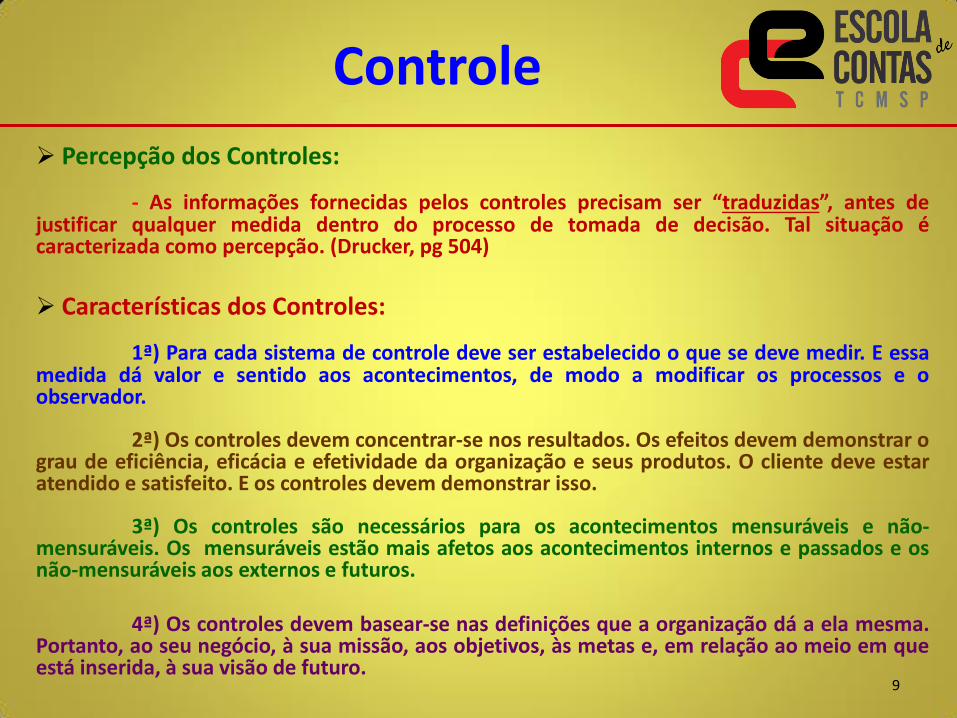

Percepção dos Controles:

- As informações fornecidas pelos controles precisam ser “traduzidas”, antes de justificar qualquer medida dentro do processo de tomada de decisão. Tal situação é caracterizada como percepção. (Drucker, pg 504)

Características dos Controles:

1ª) Para cada sistema de controle deve ser estabelecido o que se deve medir. E essa medida dá valor e sentido aos acontecimentos, de modo a modificar os processos e o observador.

2ª) Os controles devem concentrar-se nos resultados. Os efeitos devem demonstrar o grau de eficiência, eficácia e efetividade da organização e seus produtos. O cliente deve estar atendido e satisfeito. E os controles devem demonstrar isso.

3ª) Os controles são necessários para os acontecimentos mensuráveis e não-mensuráveis. Os mensuráveis estão mais afetos aos acontecimentos internos e passados e os não-mensuráveis aos externos e futuros. 4ª) Os controles devem basear-se nas definições que a organização dá a ela mesma. Portanto, ao seu negócio, à sua missão, aos objetivos, às metas e, em relação ao meio em que está inserida, à sua visão de futuro.

9

Controle

Os controles devem ser:

- econômicos – o mínimo de dados relativos ao fenômeno observado, capaz de fornecer as informações relevantes e seguras para compreendê-lo e dar condições de prevê-lo com a devida antecedência. É esse o ângulo correto para exercer o controle, no sentido de obter a direção eficaz com a máxima economia de esforços. - expressivos - relacionados aos objetivos básicos e prioridades estabelecidas às atividades e áreas envolvidas. Assim, pergunta-se: É isto que o administrador deve considerar importante? É sobre isso que deve concentrar-se a atenção do administrador? - adequados – definição do que é apropriado e realmente deve ser medido para ser controlado. As atividades ou tarefas que obedecem a um padrão devem ser objeto de controle com apontamentos periódicos apenas das exceções que ficam fora do padrão. - congruentes – o administrador deve identificar o tipo de mensuração apropriado ao fenômeno ou acontecimento observado. Ele deve definir quando um intervalo de valores é mais preciso do que um número aproximado. Muitas vezes maior ou menor, antes ou depois, para cima ou para baixo são mais exatos do que qualquer número ou série de números específicos.

10

Controle

Os controles devem ser: (continuação)

- oportunos – a dimensão temporal do controle deve corresponder a duração temporal do fato medido ou observado. Cabe ao administrador avaliar a natureza do controle em relação as especificidades do fenômeno observado, de modo a efetuar o controle adequado e de modo a atingir os resultados esperados.

- simples – controles complicados não funcionam. Muitas vezes confundem e desviam a atenção daquilo que deve ser controlado. O controle deve ser facilmente entendido por quem controla para que possa controlar o que deve ser controlado.

- operacionais – o controle deve concentrar-se na ação e não na informação. Devem sempre chegar - relatórios, estudos ou números – à pessoa que é capaz de tomar medidas controladoras, aquela que tem condições de tomar providências ou agir. Assim, as informações devem tomar a forma adequada às necessidades de quem as recebe e deve agir decisoriamente.

11

Controle Interno

O controle nasce com o processo de gestão:

•Planejamento

•Execução (indicadores de verificação) .

•Analise dos dados coletados (indicadores de resultados) .

•Ações para manutenção ou correção

Deve possuir um bom sistema de informações para dar o necessário feedback, com o objetivo de comparar o executado com as metas planejadas.

12

Controle Interno

Controle dos processos de gestão: verificar a eficiência, eficácia e efetividade estabelecidas pelo processo de gestão dos recursos. O objetivo é manter o padrão estabelecido e corrigir as anomalias, verificadas pela não conformidade com a meta estabelecida. É efetuado por órgão ou órgãos internos à organização.

Níveis de controle:

* estratégico – que considera a posição da organização em relação ao mercado ou meio em que atua e os fatores externos que influenciam a sua atividade.

* tático – que focaliza as áreas funcionais da organização como produção, marketing, finanças, recursos humanos, etc, produzindo informações pertinentes ao processo de tomada de decisões de cada área.

* operacional - que considera as operações, a produção, as atividades, o consumo dos insumos, os processos de trabalhos de cada área.

13

Controle Externo

Características: tem como objetivos verificar o padrão estabelecido pelo sistema atual e apontar as anomalias no processo de gestão pela não conformidades com as metas estabelecidas pela organização e informar sobre suas atividades aos interessados e aos que sofrem influência de suas ações.

Níveis de controle: nas organizações privadas, geralmente, é efetuado por empresa contratada para avaliar o desempenho das suas atividades a partir dos enfoques:

- financeiros;

- contábeis;

- do mercado;

- da produção;

- do desenvolvimento e retenção de pessoas;

- etc.

14

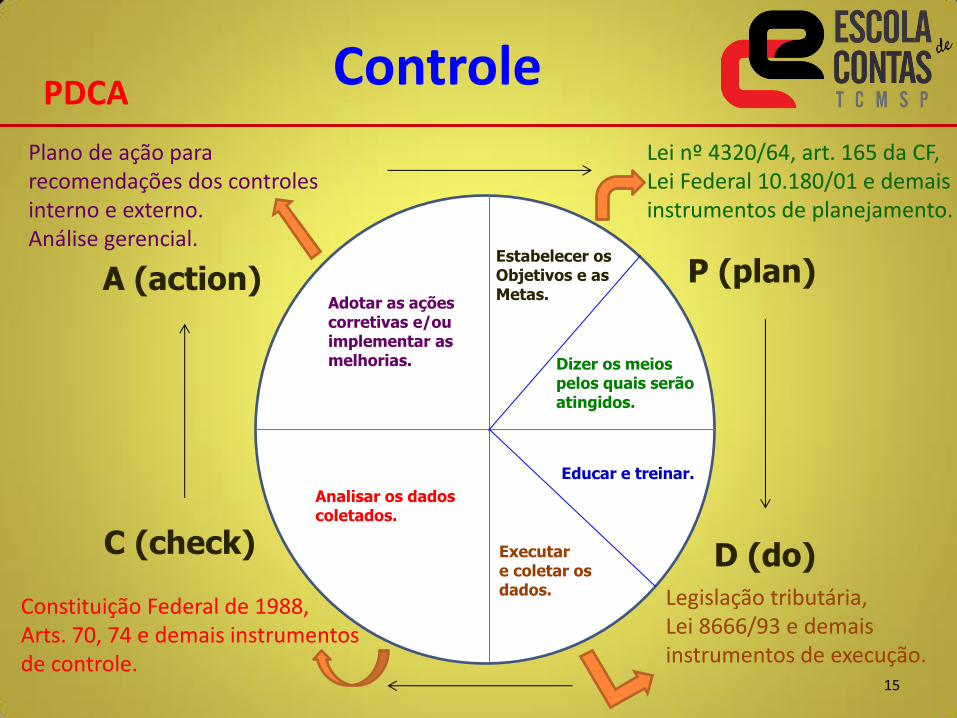

Controle

15

A (action) P (plan)

D (do) C (check)

Dizer os meios pelos quais serão atingidos.

Educar e treinar.

Executar e coletar os dados.

Analisar os dados coletados.

Adotar as ações corretivas e/ou implementar as melhorias.

Estabelecer os Objetivos e as Metas.

Lei nº 4320/64, art. 165 da CF, Lei Federal 10.180/01 e demais instrumentos de planejamento.

Legislação tributária, Lei 8666/93 e demais instrumentos de execução.

Constituição Federal de 1988, Arts. 70, 74 e demais instrumentos de controle.

PDCA

Plano de ação para recomendações dos controles interno e externo. Análise gerencial.

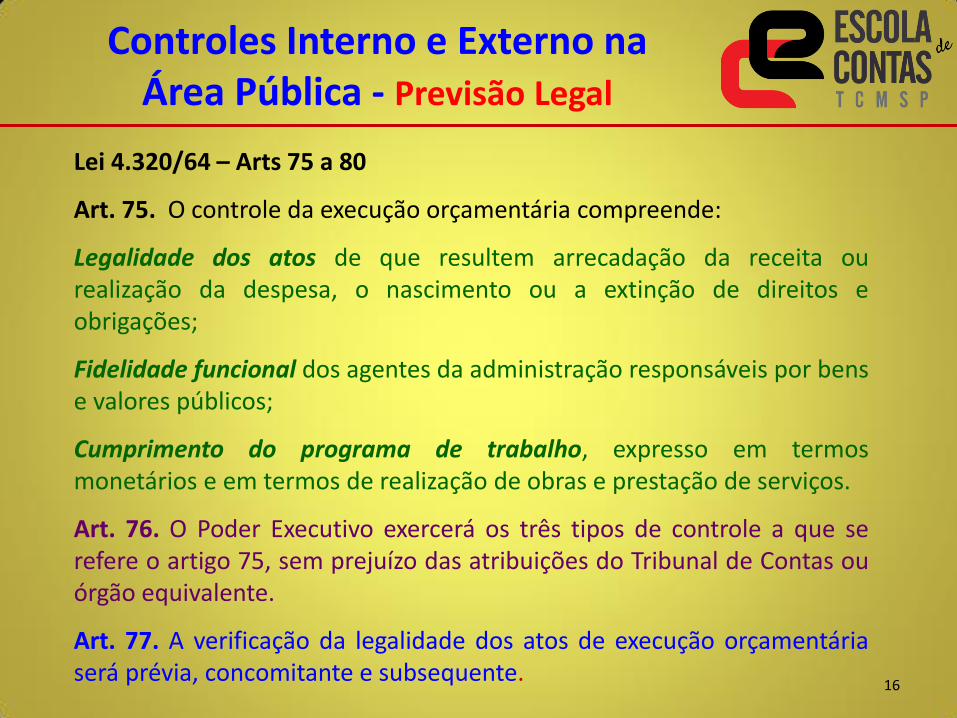

Controles Interno e Externo na Área Pública - Previsão Legal

16

Lei 4.320/64 – Arts 75 a 80

Art. 75. O controle da execução orçamentária compreende:

Legalidade dos atos de que resultem arrecadação da receita ou realização da despesa, o nascimento ou a extinção de direitos e obrigações;

Fidelidade funcional dos agentes da administração responsáveis por bens e valores públicos;

Cumprimento do programa de trabalho, expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Art. 76. O Poder Executivo exercerá os três tipos de controle a que se refere o artigo 75, sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente.

Art. 77. A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subsequente.

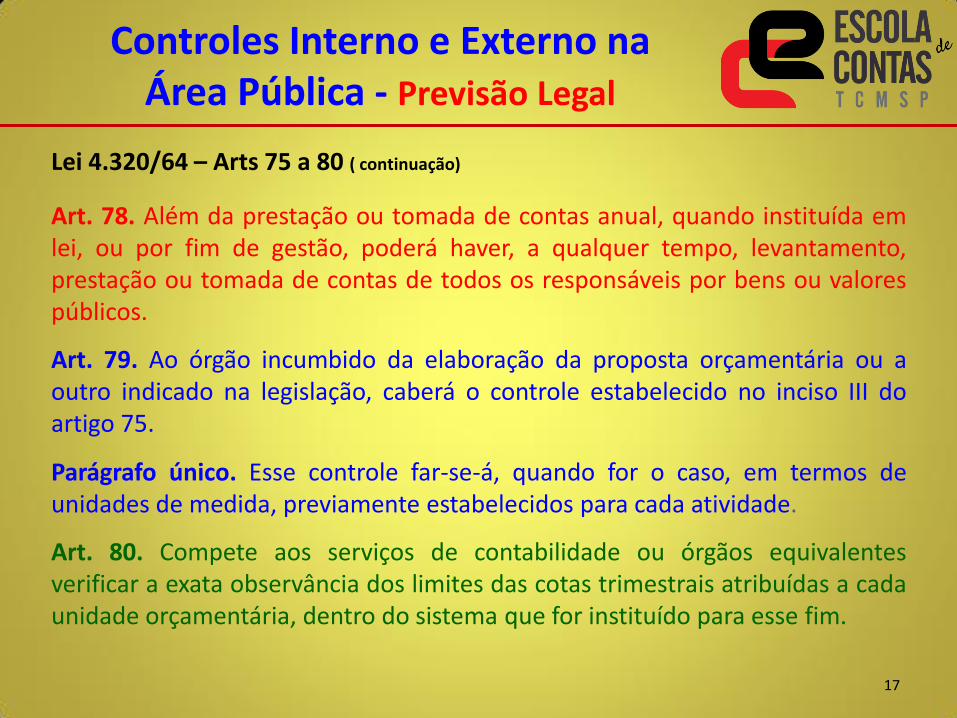

Controles Interno e Externo na Área Pública - Previsão Legal

17

Lei 4.320/64 – Arts 75 a 80 ( continuação)

Art. 78. Além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens ou valores públicos.

Art. 79. Ao órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação, caberá o controle estabelecido no inciso III do artigo 75.

Parágrafo único. Esse controle far-se-á, quando for o caso, em termos de unidades de medida, previamente estabelecidos para cada atividade.

Art. 80. Compete aos serviços de contabilidade ou órgãos equivalentes verificar a exata observância dos limites das cotas trimestrais atribuídas a cada unidade orçamentária, dentro do sistema que for instituído para esse fim.

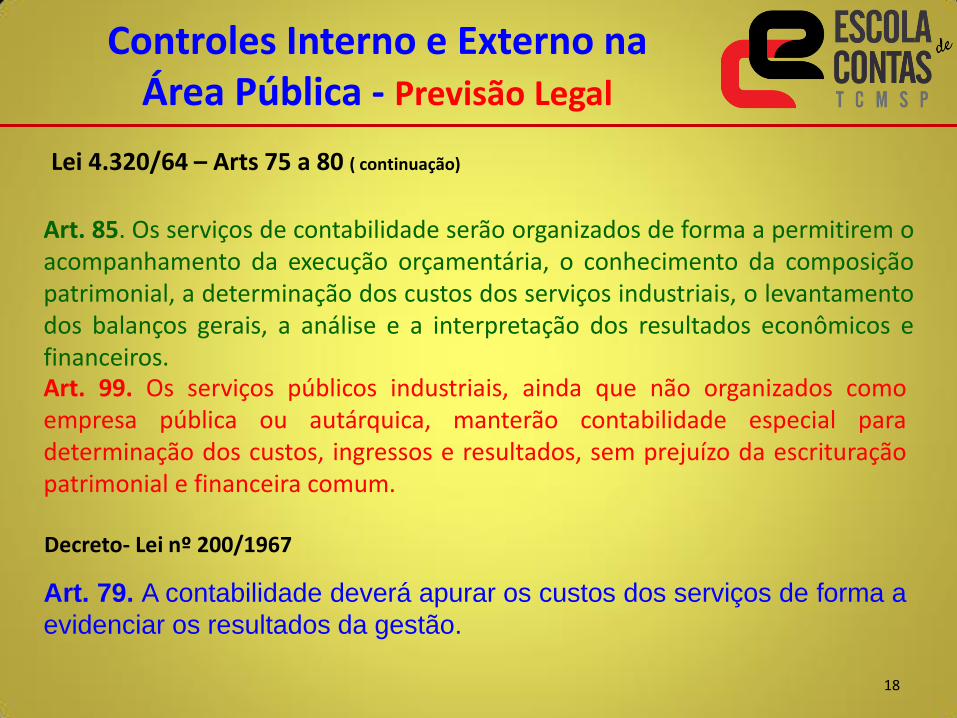

18

Lei 4.320/64 – Arts 75 a 80 ( continuação)

Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros. Art. 99. Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeira comum.

Decreto- Lei nº 200/1967

Art. 79. A contabilidade deverá apurar os custos dos serviços de forma a

evidenciar os resultados da gestão.

Controles Interno e Externo na Área Pública - Previsão Legal

19

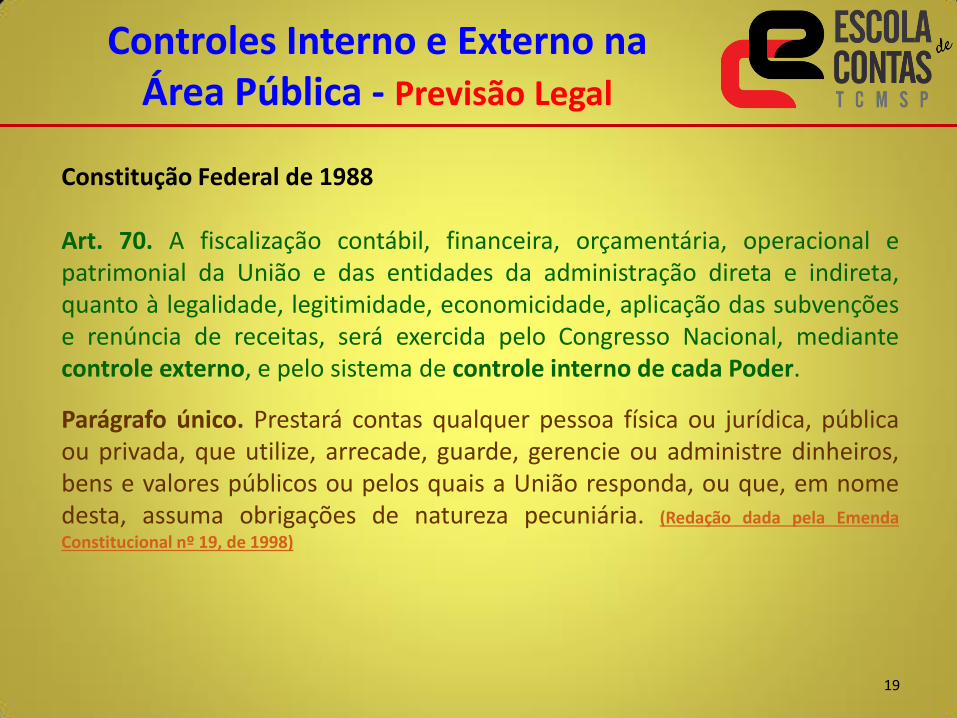

Constitução Federal de 1988 Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. (Redação dada pela Emenda

Constitucional nº 19, de 1998)

Controles Interno e Externo na Área Pública - Previsão Legal

20

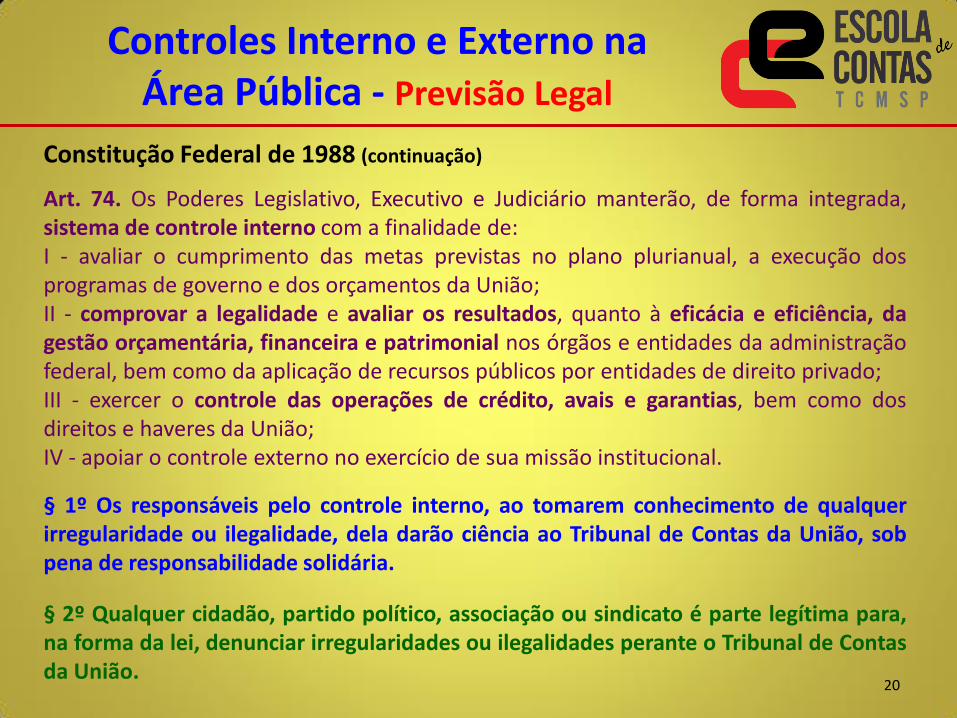

Constitução Federal de 1988 (continuação)

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional.

§ 1º Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária.

§ 2º Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

Controles Interno e Externo na Área Pública - Previsão Legal

21

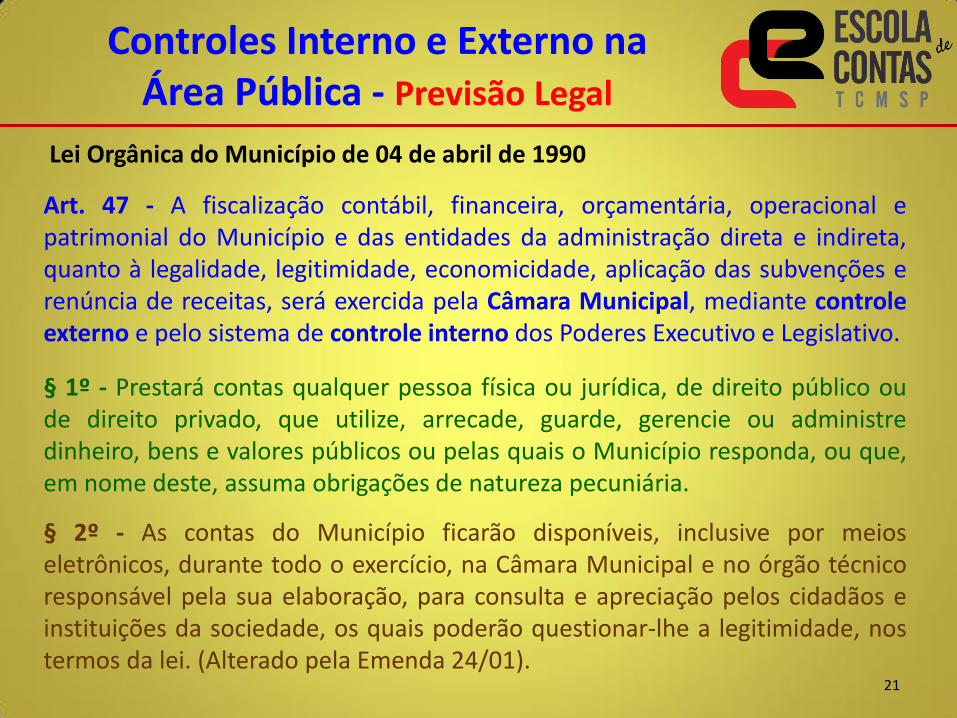

Lei Orgânica do Município de 04 de abril de 1990

Art. 47 - A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pela Câmara Municipal, mediante controle externo e pelo sistema de controle interno dos Poderes Executivo e Legislativo.

§ 1º - Prestará contas qualquer pessoa física ou jurídica, de direito público ou de direito privado, que utilize, arrecade, guarde, gerencie ou administre dinheiro, bens e valores públicos ou pelas quais o Município responda, ou que, em nome deste, assuma obrigações de natureza pecuniária.

§ 2º - As contas do Município ficarão disponíveis, inclusive por meios eletrônicos, durante todo o exercício, na Câmara Municipal e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade, os quais poderão questionar-lhe a legitimidade, nos termos da lei. (Alterado pela Emenda 24/01).

Controles Interno e Externo na Área Pública - Previsão Legal

22

Lei Complementar 101 de 04 de maio de 2000 – LRF

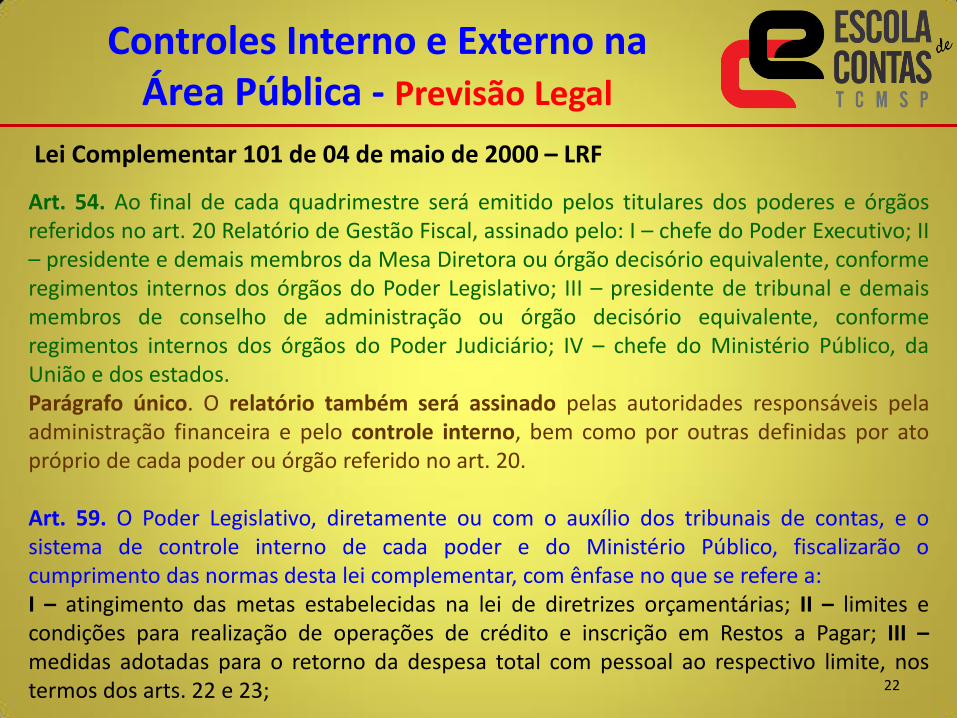

Art. 54. Ao final de cada quadrimestre será emitido pelos titulares dos poderes e órgãos referidos no art. 20 Relatório de Gestão Fiscal, assinado pelo: I – chefe do Poder Executivo; II – presidente e demais membros da Mesa Diretora ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Legislativo; III – presidente de tribunal e demais membros de conselho de administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário; IV – chefe do Ministério Público, da União e dos estados. Parágrafo único. O relatório também será assinado pelas autoridades responsáveis pela administração financeira e pelo controle interno, bem como por outras definidas por ato próprio de cada poder ou órgão referido no art. 20. Art. 59. O Poder Legislativo, diretamente ou com o auxílio dos tribunais de contas, e o sistema de controle interno de cada poder e do Ministério Público, fiscalizarão o cumprimento das normas desta lei complementar, com ênfase no que se refere a: I – atingimento das metas estabelecidas na lei de diretrizes orçamentárias; II – limites e condições para realização de operações de crédito e inscrição em Restos a Pagar; III – medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite, nos termos dos arts. 22 e 23;

Controles Interno e Externo na Área Pública - Previsão Legal

23

Lei Complementar 101 de 04 de maio de 2000 – LRF (continuação)

IV – providências tomadas, conforme o disposto no art. 31, para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites; V – destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições constitucionais e as desta lei complementar; VI – cumprimento do limite de gastos totais dos legislativos municipais, quando houver. § 1º Os tribunais de contas alertarão os poderes ou órgãos referidos no art. 20 quando constatarem: I – a possibilidade de ocorrência das situações previstas no inciso II do art. 4º e no art. 9º; II – que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite; III – que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% (noventa por cento) dos respectivos limites; IV – que os gastos com inativos e pensionistas se encontram acima do limite definido em lei; V – fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária. § 2º Compete ainda aos tribunais de contas verificar os cálculos dos limites da despesa total com pessoal de cada poder e órgão referido no art. 20. § 3º O Tribunal de Contas da União acompanhará o cumprimento do disposto nos §§ 2º, 3º e 4º do art. 39.

Controles Interno e Externo na Área Pública - Previsão Legal

24

Lei no 10.180, de 6 de fevereiro de 2001 Art. 1º Serão organizadas sob a forma de sistemas as atividades de planejamento e de orçamento federal, de administração financeira federal, de contabilidade federal e de controle interno do Poder Executivo Federal. ...................................................................................................................................... TÍTULO V DO SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO FEDERAL CAPÍTULO I DAS FINALIDADES Art. 19. O Sistema de Controle Interno do Poder Executivo Federal visa à avaliação da ação governamental e da gestão dos administradores públicos federais, por intermédio da fiscalização contábil, financeira, orçamentária, operacional e patrimonial, e a apoiar o controle externo no exercício de sua missão institucional. Ver tópico (8 documentos)

Controles Interno e Externo na Área Pública - Previsão Legal

25

NBC T 16 – NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO de 21 de novembro de 2008 NBC T 16.8 – CONTROLE INTERNO

DISPOSIÇÕES GERAIS 1. Esta Norma estabelece referenciais para o controle interno como suporte do sistema de

informação contábil, no sentido de minimizar riscos e dar efetividade às informações da contabilidade, visando contribuir para o alcance dos objetivos da entidade do setor público.

ABRANGÊNCIA 2. Controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com a finalidade de: (a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais; (b) dar conformidade ao registro contábil em relação ao ato correspondente; (c) propiciar a obtenção de informação oportuna e adequada; (d) estimular adesão às normas e às diretrizes fixadas; (e) contribuir para a promoção da eficiência operacional da entidade; (f) auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

Controles Interno e Externo na Área Pública - Previsão Legal

26

(continuação)

3. O controle interno deve ser exercido em todos os níveis da entidade do setor público, compreendendo: (a) a preservação do patrimônio público; (b) o controle da execução das ações que integram os programas; (c) a observância às leis, aos regulamentos e às diretrizes estabelecidas. CLASSIFICAÇÃO

4. O controle interno é classificado nas seguintes categorias: (a) operacional – relacionado às ações que propiciam o alcance dos objetivos da entidade; (b) contábil – relacionado à veracidade e à fidedignidade dos registros e das demonstrações contábeis; (c) normativo – relacionado à observância da regulamentação pertinente.

Controles Interno e Externo na Área Pública - Previsão Legal

27

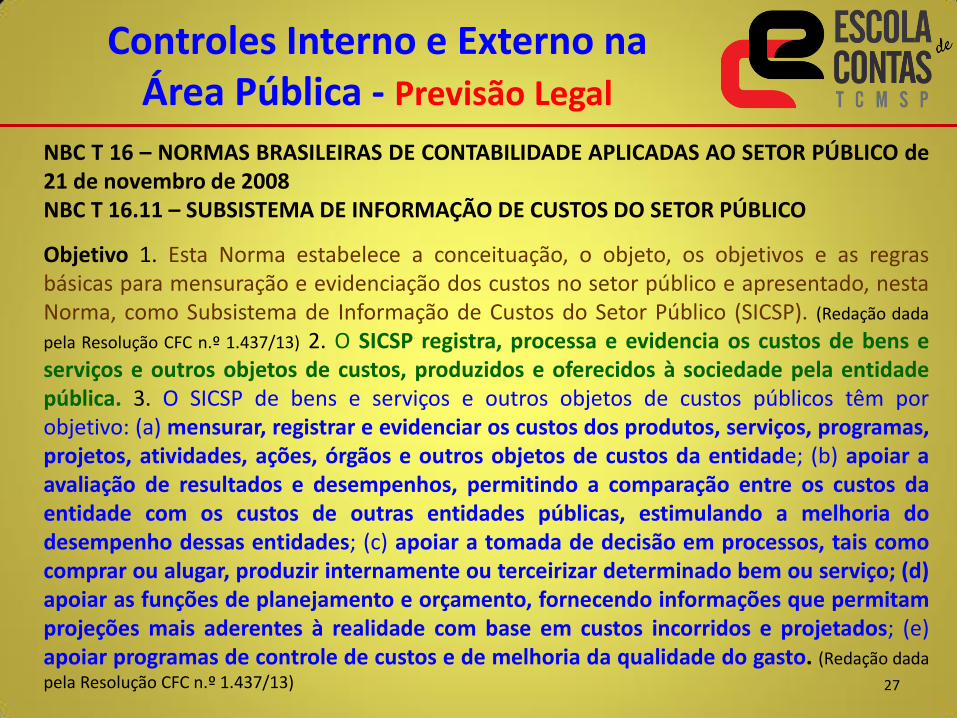

NBC T 16 – NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO de 21 de novembro de 2008 NBC T 16.11 – SUBSISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO

Objetivo 1. Esta Norma estabelece a conceituação, o objeto, os objetivos e as regras básicas para mensuração e evidenciação dos custos no setor público e apresentado, nesta Norma, como Subsistema de Informação de Custos do Setor Público (SICSP). (Redação dada

pela Resolução CFC n.º 1.437/13) 2. O SICSP registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. 3. O SICSP de bens e serviços e outros objetos de custos públicos têm por objetivo: (a) mensurar, registrar e evidenciar os custos dos produtos, serviços, programas, projetos, atividades, ações, órgãos e outros objetos de custos da entidade; (b) apoiar a avaliação de resultados e desempenhos, permitindo a comparação entre os custos da entidade com os custos de outras entidades públicas, estimulando a melhoria do desempenho dessas entidades; (c) apoiar a tomada de decisão em processos, tais como comprar ou alugar, produzir internamente ou terceirizar determinado bem ou serviço; (d) apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções mais aderentes à realidade com base em custos incorridos e projetados; (e) apoiar programas de controle de custos e de melhoria da qualidade do gasto. (Redação dada

pela Resolução CFC n.º 1.437/13)

Controles Interno e Externo na Área Pública - Previsão Legal

28

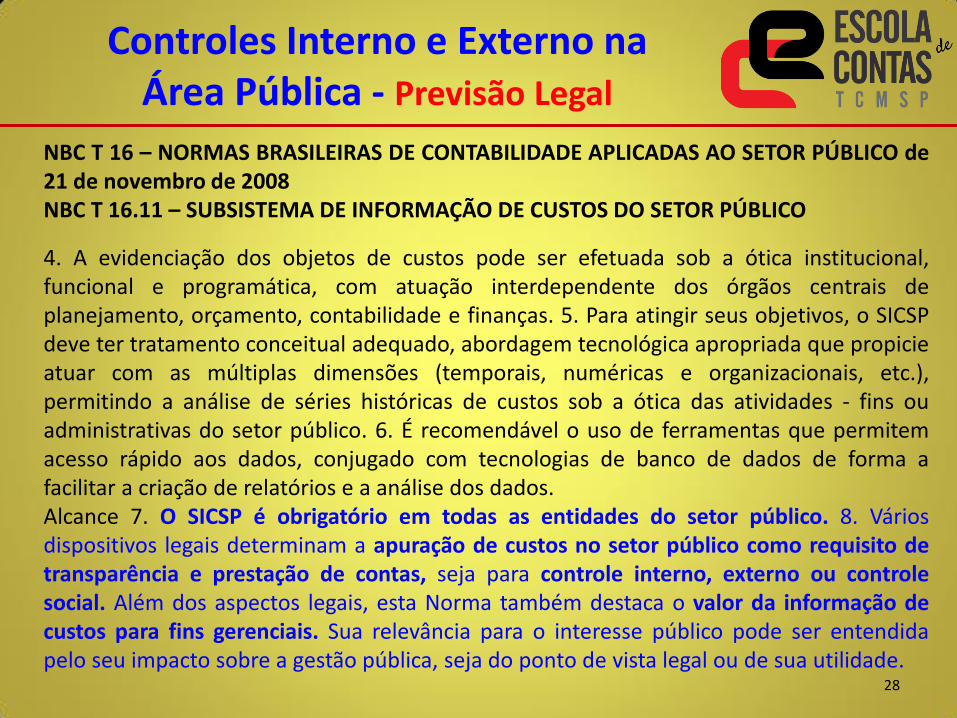

NBC T 16 – NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO de 21 de novembro de 2008 NBC T 16.11 – SUBSISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO

4. A evidenciação dos objetos de custos pode ser efetuada sob a ótica institucional, funcional e programática, com atuação interdependente dos órgãos centrais de planejamento, orçamento, contabilidade e finanças. 5. Para atingir seus objetivos, o SICSP deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades - fins ou administrativas do setor público. 6. É recomendável o uso de ferramentas que permitem acesso rápido aos dados, conjugado com tecnologias de banco de dados de forma a facilitar a criação de relatórios e a análise dos dados. Alcance 7. O SICSP é obrigatório em todas as entidades do setor público. 8. Vários dispositivos legais determinam a apuração de custos no setor público como requisito de transparência e prestação de contas, seja para controle interno, externo ou controle social. Além dos aspectos legais, esta Norma também destaca o valor da informação de custos para fins gerenciais. Sua relevância para o interesse público pode ser entendida pelo seu impacto sobre a gestão pública, seja do ponto de vista legal ou de sua utilidade.

Controles Interno e Externo na Área Pública - Previsão Legal

29

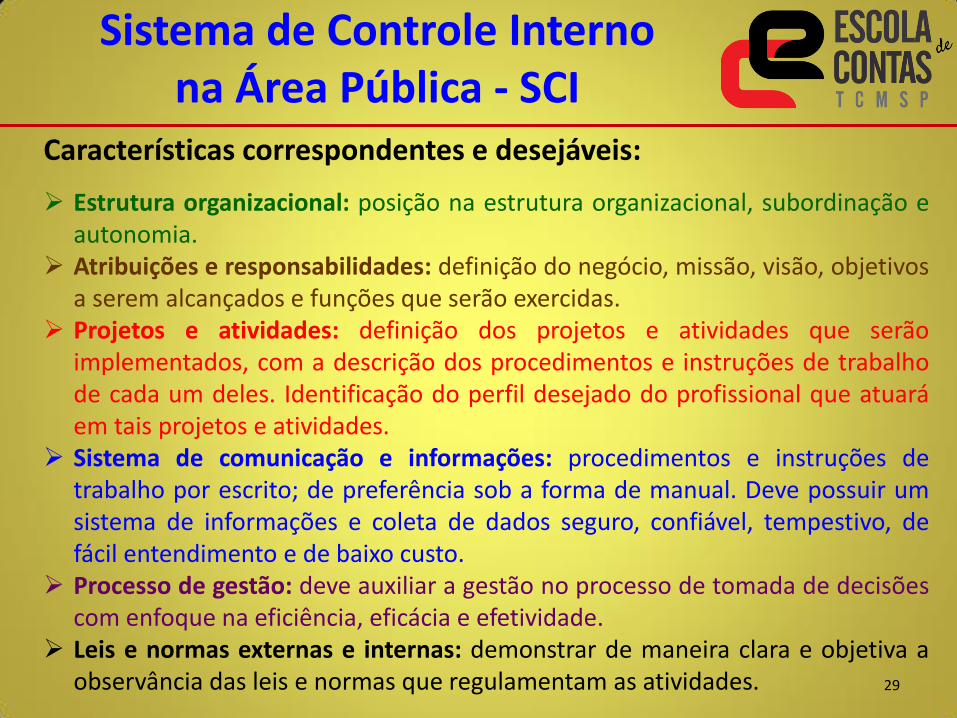

Características correspondentes e desejáveis:

Estrutura organizacional: posição na estrutura organizacional, subordinação e autonomia.

Atribuições e responsabilidades: definição do negócio, missão, visão, objetivos a serem alcançados e funções que serão exercidas.

Projetos e atividades: definição dos projetos e atividades que serão implementados, com a descrição dos procedimentos e instruções de trabalho de cada um deles. Identificação do perfil desejado do profissional que atuará em tais projetos e atividades.

Sistema de comunicação e informações: procedimentos e instruções de trabalho por escrito; de preferência sob a forma de manual. Deve possuir um sistema de informações e coleta de dados seguro, confiável, tempestivo, de fácil entendimento e de baixo custo.

Processo de gestão: deve auxiliar a gestão no processo de tomada de decisões com enfoque na eficiência, eficácia e efetividade.

Leis e normas externas e internas: demonstrar de maneira clara e objetiva a observância das leis e normas que regulamentam as atividades.

Sistema de Controle Interno na Área Pública - SCI

30

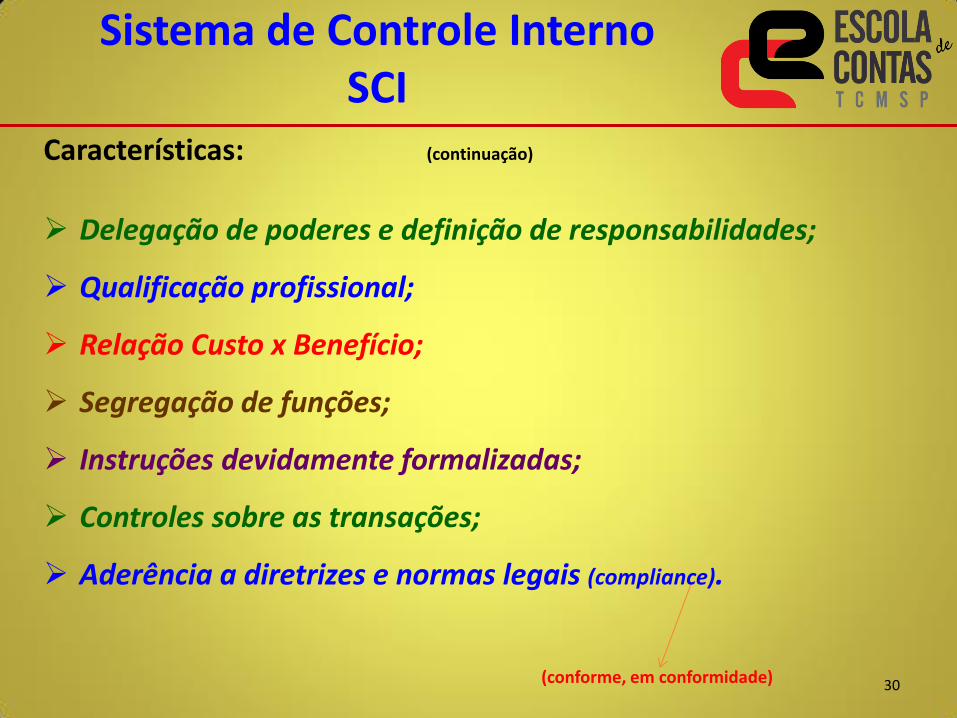

Características: (continuação)

Delegação de poderes e definição de responsabilidades;

Qualificação profissional;

Relação Custo x Benefício;

Segregação de funções;

Instruções devidamente formalizadas;

Controles sobre as transações;

Aderência a diretrizes e normas legais (compliance).

Sistema de Controle Interno SCI

(conforme, em conformidade)

31

2ª aula

32

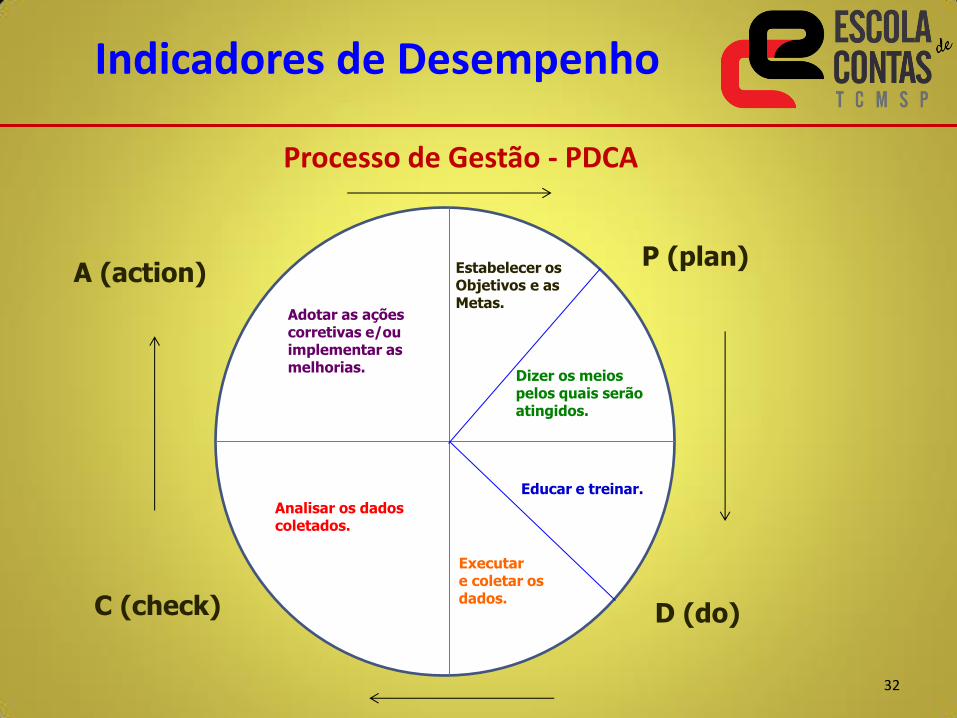

Indicadores de Desempenho

Processo de Gestão - PDCA

A (action) P (plan)

D (do) C (check)

Dizer os meios pelos quais serão atingidos.

Educar e treinar.

Executar e coletar os dados.

Analisar os dados coletados.

Adotar as ações corretivas e/ou implementar as melhorias.

Estabelecer os Objetivos e as Metas.

33

Processo de Gestão

Indicadores de Desempenho

Elementos: O Cliente

O Acionista

O Empregado

O Fornecedor

O Vizinho

Dimensões: Qualidade Intrínseca

Custo

Prazo de Entrega

Moral do servidor

Meio ambiente

34

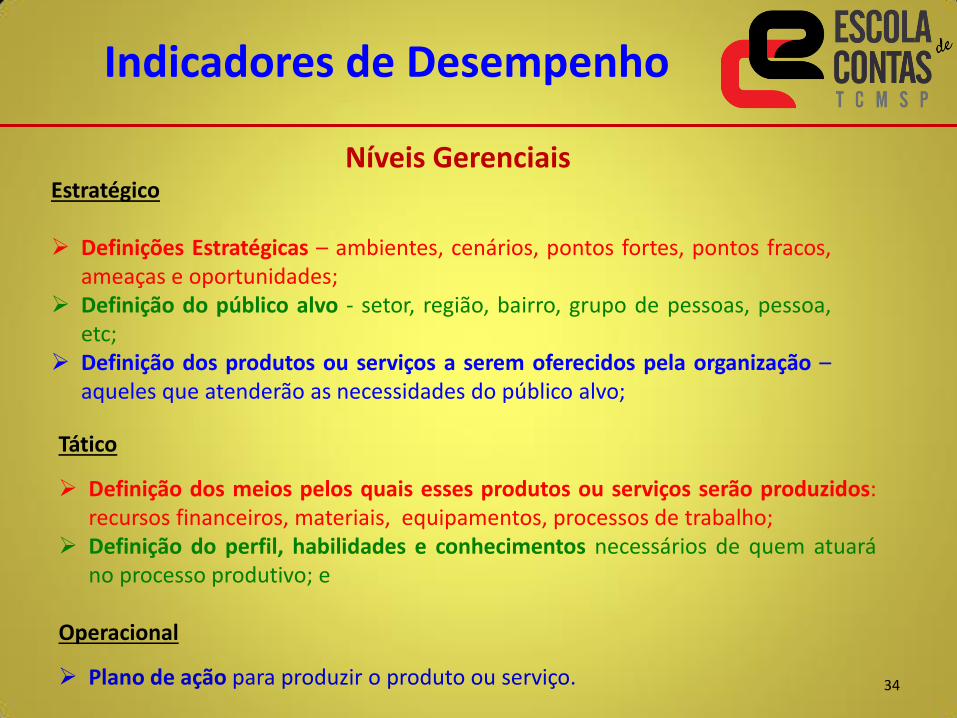

Indicadores de Desempenho

Níveis Gerenciais Estratégico Definições Estratégicas – ambientes, cenários, pontos fortes, pontos fracos,

ameaças e oportunidades; Definição do público alvo - setor, região, bairro, grupo de pessoas, pessoa,

etc; Definição dos produtos ou serviços a serem oferecidos pela organização –

aqueles que atenderão as necessidades do público alvo;

Tático

Definição dos meios pelos quais esses produtos ou serviços serão produzidos: recursos financeiros, materiais, equipamentos, processos de trabalho;

Definição do perfil, habilidades e conhecimentos necessários de quem atuará no processo produtivo; e

Operacional

Plano de ação para produzir o produto ou serviço.

35

Indicadores de Desempenho

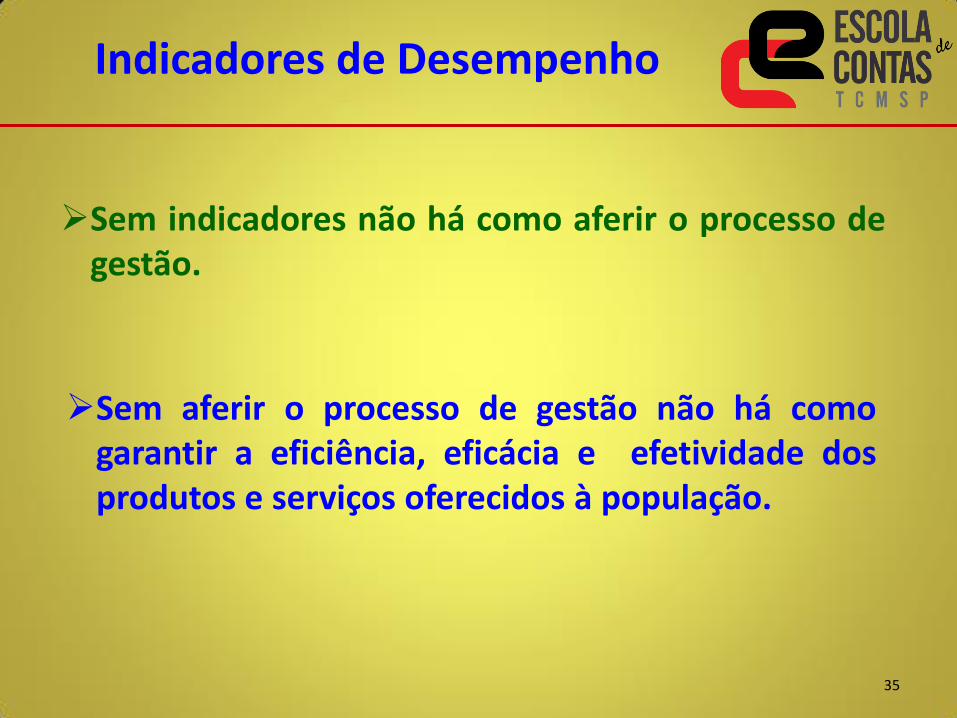

Sem indicadores não há como aferir o processo de gestão.

Sem aferir o processo de gestão não há como garantir a eficiência, eficácia e efetividade dos produtos e serviços oferecidos à população.

36

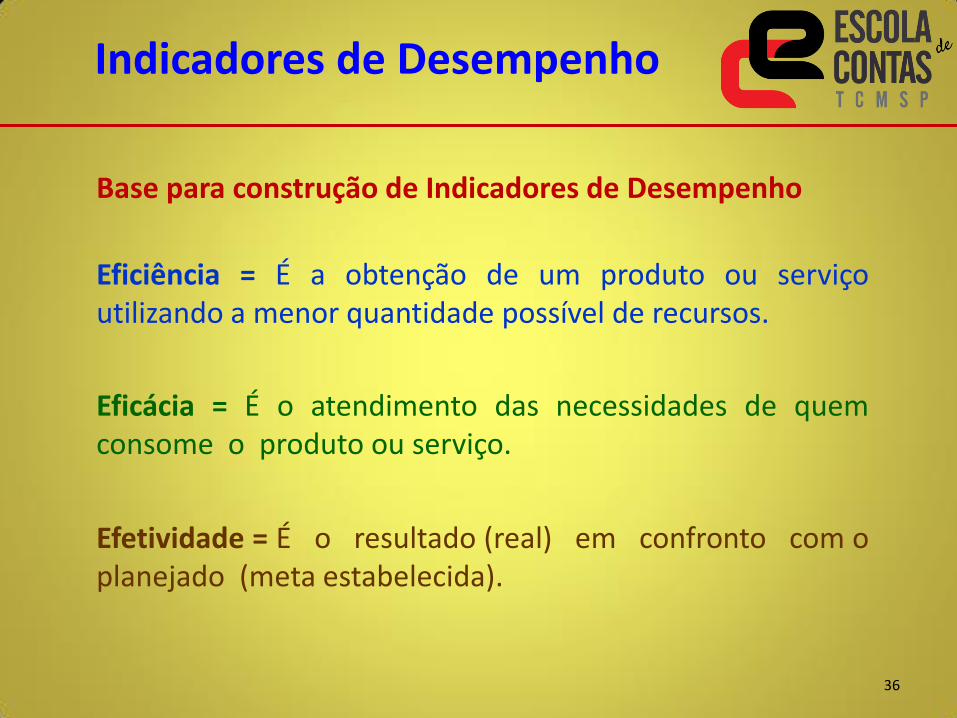

Indicadores de Desempenho

Base para construção de Indicadores de Desempenho

Eficiência = É a obtenção de um produto ou serviço utilizando a menor quantidade possível de recursos.

Eficácia = É o atendimento das necessidades de quem consome o produto ou serviço.

Efetividade = É o resultado (real) em confronto com o planejado (meta estabelecida).

37

Indicadores de Desempenho

Ambiente Técnico/Jurídico Ambiente Sócio/Político

Plano de Governo

Programa de Metas

PPA LDO LOA Programas e Ações

4320 8666

TC

Necessidades Públicas

Opiniões Públicas

Oposição Política

Eleições Compromissos Políticos

LRF CF

MP

CV

Conselhos Fonte: Indicadores Profº Paulo Galvão

ONG’s

38

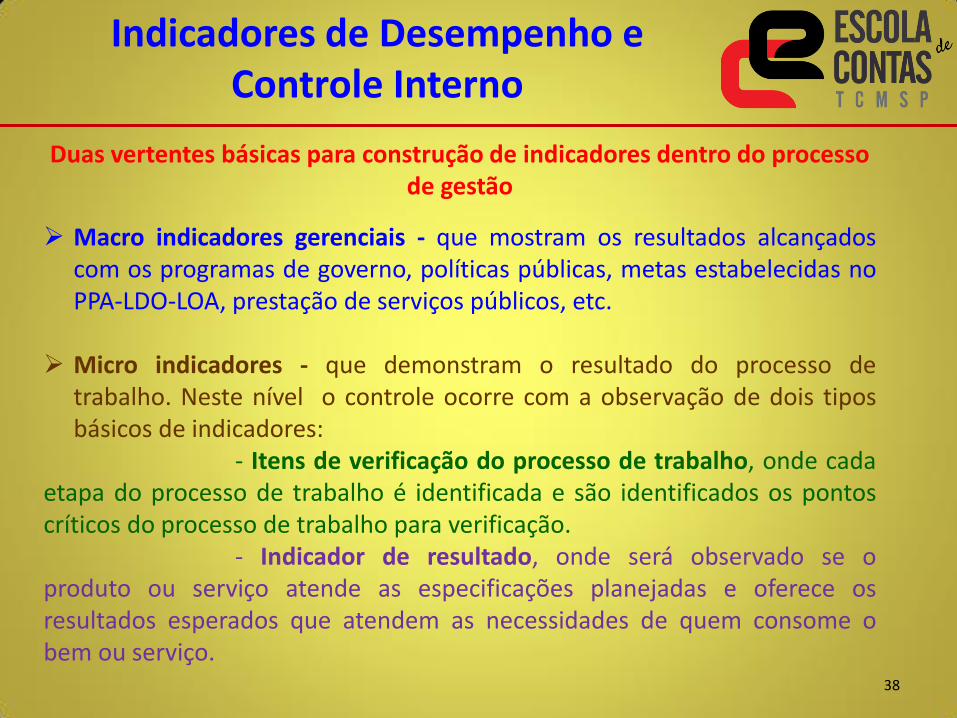

Indicadores de Desempenho e Controle Interno

Duas vertentes básicas para construção de indicadores dentro do processo de gestão

Macro indicadores gerenciais - que mostram os resultados alcançados com os programas de governo, políticas públicas, metas estabelecidas no PPA-LDO-LOA, prestação de serviços públicos, etc.

Micro indicadores - que demonstram o resultado do processo de

trabalho. Neste nível o controle ocorre com a observação de dois tipos básicos de indicadores:

- Itens de verificação do processo de trabalho, onde cada etapa do processo de trabalho é identificada e são identificados os pontos críticos do processo de trabalho para verificação. - Indicador de resultado, onde será observado se o produto ou serviço atende as especificações planejadas e oferece os resultados esperados que atendem as necessidades de quem consome o bem ou serviço.

39

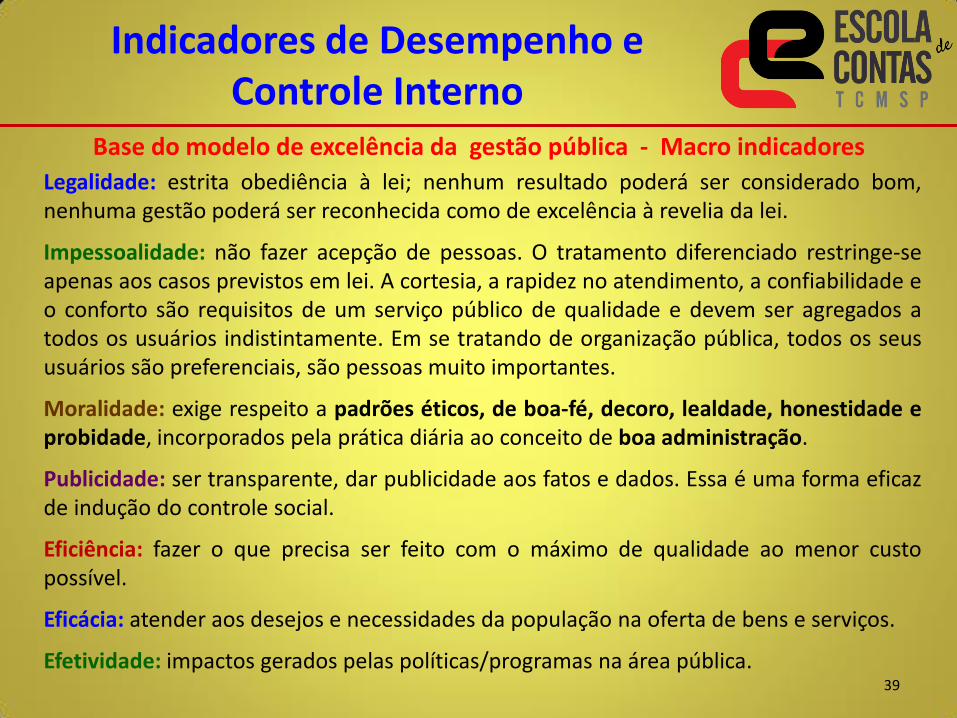

Indicadores de Desempenho e Controle Interno

Base do modelo de excelência da gestão pública - Macro indicadores

Legalidade: estrita obediência à lei; nenhum resultado poderá ser considerado bom, nenhuma gestão poderá ser reconhecida como de excelência à revelia da lei.

Impessoalidade: não fazer acepção de pessoas. O tratamento diferenciado restringe-se apenas aos casos previstos em lei. A cortesia, a rapidez no atendimento, a confiabilidade e o conforto são requisitos de um serviço público de qualidade e devem ser agregados a todos os usuários indistintamente. Em se tratando de organização pública, todos os seus usuários são preferenciais, são pessoas muito importantes.

Moralidade: exige respeito a padrões éticos, de boa-fé, decoro, lealdade, honestidade e probidade, incorporados pela prática diária ao conceito de boa administração.

Publicidade: ser transparente, dar publicidade aos fatos e dados. Essa é uma forma eficaz de indução do controle social.

Eficiência: fazer o que precisa ser feito com o máximo de qualidade ao menor custo possível.

Eficácia: atender aos desejos e necessidades da população na oferta de bens e serviços.

Efetividade: impactos gerados pelas políticas/programas na área pública.

40

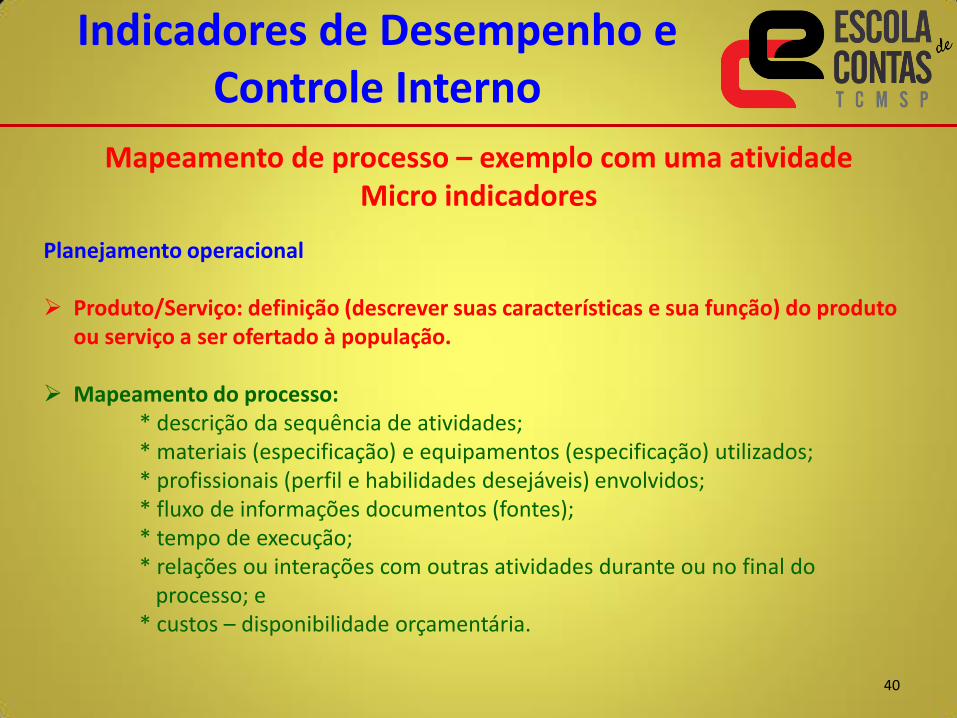

Indicadores de Desempenho e Controle Interno

Mapeamento de processo – exemplo com uma atividade Micro indicadores

Planejamento operacional Produto/Serviço: definição (descrever suas características e sua função) do produto

ou serviço a ser ofertado à população. Mapeamento do processo: * descrição da sequência de atividades; * materiais (especificação) e equipamentos (especificação) utilizados; * profissionais (perfil e habilidades desejáveis) envolvidos; * fluxo de informações documentos (fontes); * tempo de execução; * relações ou interações com outras atividades durante ou no final do processo; e * custos – disponibilidade orçamentária.

41

Indicadores de Desempenho e Controle Interno

Mapeamento de processo – exemplo com uma atividade Micro indicadores (continuação)

Planejamento operacional – identificação dos tipos de processos Processos-chave (ou críticos) : são os diretos, aqueles

afetos à atividade ou ao propósito fim do produto, serviço ou atividade oferecido.

Processos-suporte ou acessórios: são os que servem de apoio à atividade fim.

42

Indicadores de Desempenho e Controle Interno

Mapeamento de processo - Análise

Foco no processo-chave: cada etapa é analisada com o fim de verificar se agrega valor ao processo, eliminando aquelas desnecessárias e diminuindo o tempo de execução.

Definir responsabilidades: pelo processo ou por etapas do processo.

Definir os indicadores: itens de verificação (itens de verificação) e itens performance (por etapa e por resultado).

Normas e procedimento: escreva o que você faz; faça o que você escreveu.

Avaliação de riscos e correção dos desvios: reduz erros, evita retrabalhos, economiza tempo e recursos.

Melhoria do processo: facilita a identificação de oportunidades de melhorias do processo.

* Vide exemplo contrato serviços.

43

Indicadores de Desempenho e Controle Interno

1º Passo – Mapeamento do Processo

Definição do produto ou serviço a ser analisado.

Identificar o conjunto de atividades necessárias para obter ou executar o produto ou serviços (fazer fluxograma de atividades).

Identificar quais insumos são necessários para desenvolver o processo – materiais e equipamentos (itens de verificação).

Identificar qual a mão de obra necessária e o perfil exigido de quem irá atuar no processo (itens de verificação).

Identificar quais os pontos-chave ou críticos na execução do processo (itens de controle).

Identificar os resultados esperados ao final do processo (indicadores de resultado).

44

Indicadores de Desempenho e Controle Interno

Indicadores de desempenho da gestão pública O Plano é o instrumento que articula as ações para enfrentar o

problema. Identificação do problema (demandas não satisfeitas, oportunidades

a serem exploradas); Delimitação do problema (segmento social, territorialidade,

focalização, escala, hierarquização, relação custo/benefício etc); Explicitação das causas do problema; Definição do objetivo e ações do programa para combater as causas; Construção de indicadores que permitam mensurar o desempenho

do programa;

45

Indicadores de Desempenho e Controle Interno

Modelo para elaboração de Atividade/Plano

Problema Atividade Objetivo +

Indicador

Causas Ações Público-Alvo

(cliente, usuário, municípe, etc)

46

Indicadores de Desempenho e Controle Interno

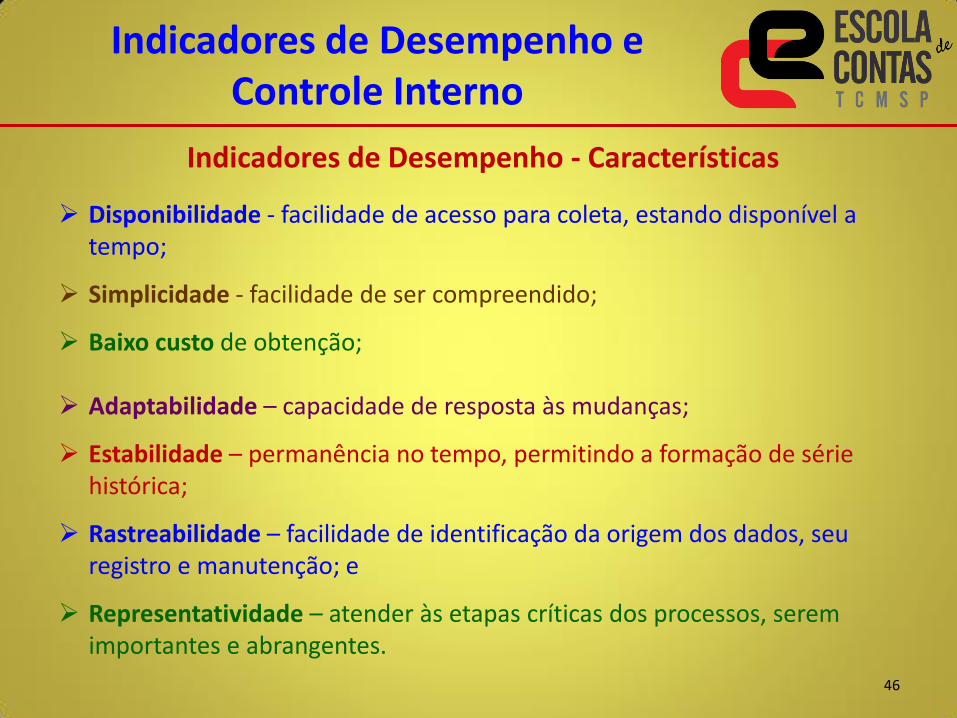

Disponibilidade - facilidade de acesso para coleta, estando disponível a tempo;

Simplicidade - facilidade de ser compreendido;

Baixo custo de obtenção; Adaptabilidade – capacidade de resposta às mudanças;

Estabilidade – permanência no tempo, permitindo a formação de série histórica;

Rastreabilidade – facilidade de identificação da origem dos dados, seu registro e manutenção; e

Representatividade – atender às etapas críticas dos processos, serem importantes e abrangentes.

Indicadores de Desempenho - Características

47

Indicadores de Desempenho e Controle Interno

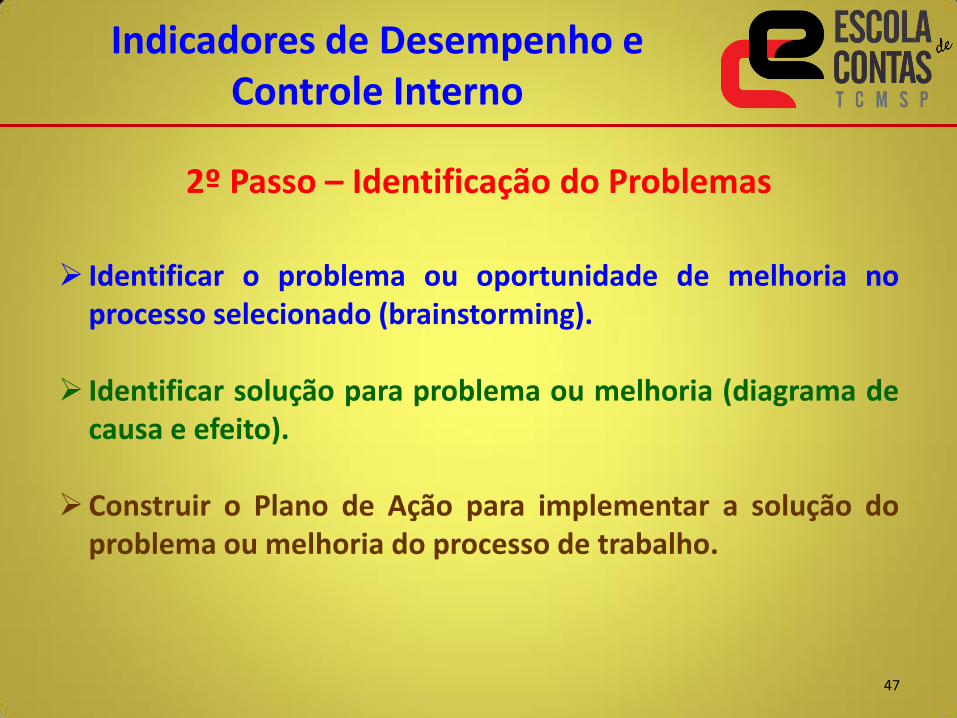

2º Passo – Identificação do Problemas

Identificar o problema ou oportunidade de melhoria no

processo selecionado (brainstorming).

Identificar solução para problema ou melhoria (diagrama de causa e efeito).

Construir o Plano de Ação para implementar a solução do

problema ou melhoria do processo de trabalho.

48

Indicadores de Desempenho e Controle Interno

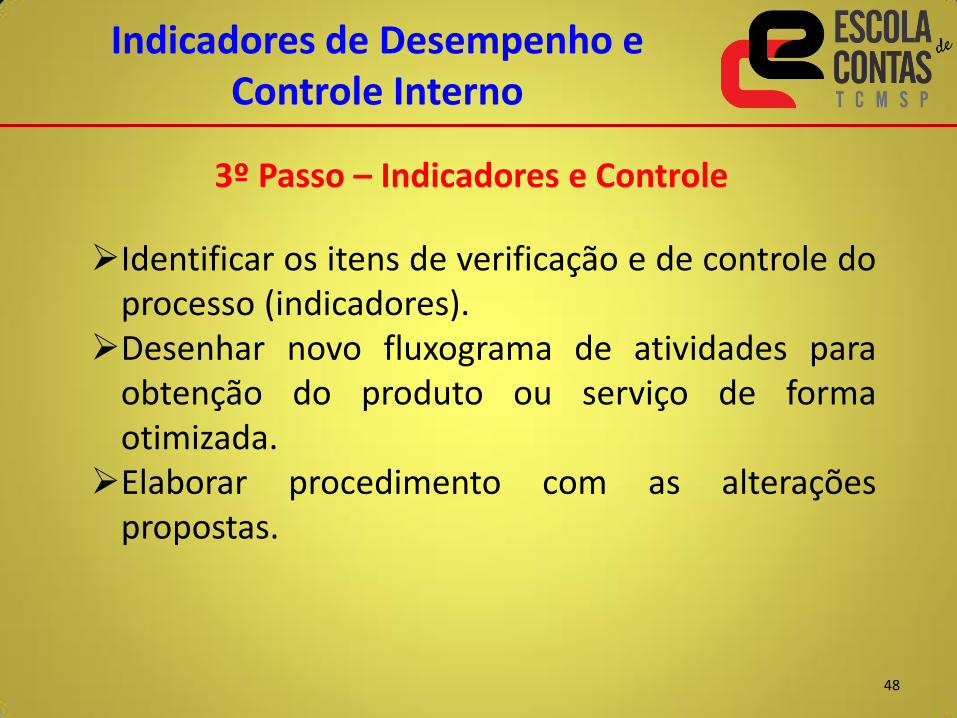

3º Passo – Indicadores e Controle

Identificar os itens de verificação e de controle do processo (indicadores).

Desenhar novo fluxograma de atividades para obtenção do produto ou serviço de forma otimizada.

Elaborar procedimento com as alterações propostas.

49

Indicadores de Desempenho e Controle Interno

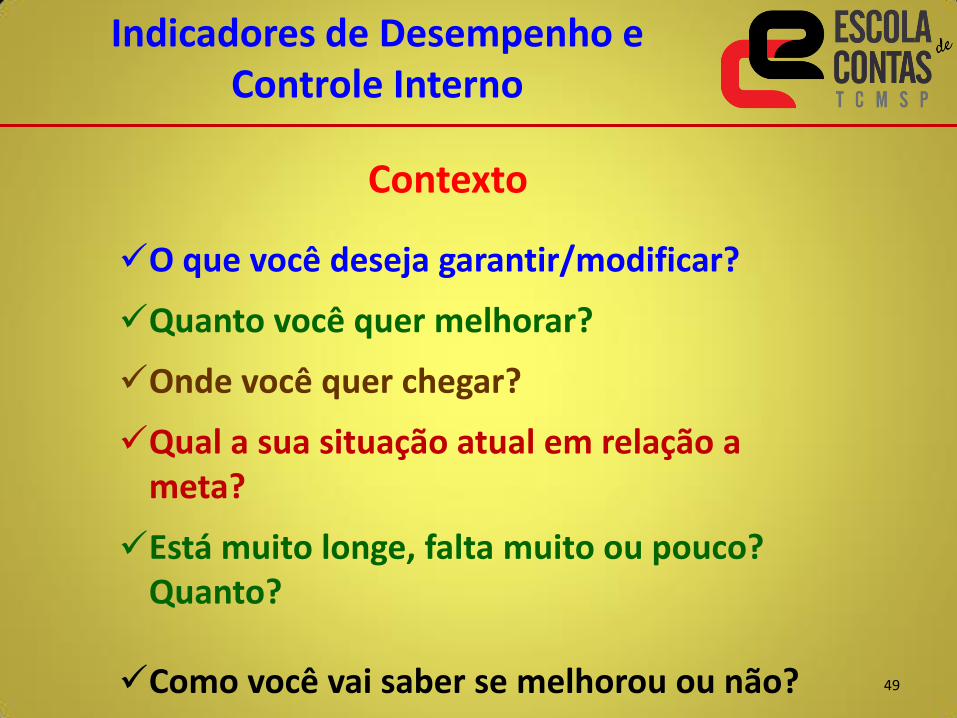

O que você deseja garantir/modificar?

Quanto você quer melhorar?

Onde você quer chegar?

Qual a sua situação atual em relação a meta?

Está muito longe, falta muito ou pouco? Quanto?

Como você vai saber se melhorou ou não?

Contexto

50

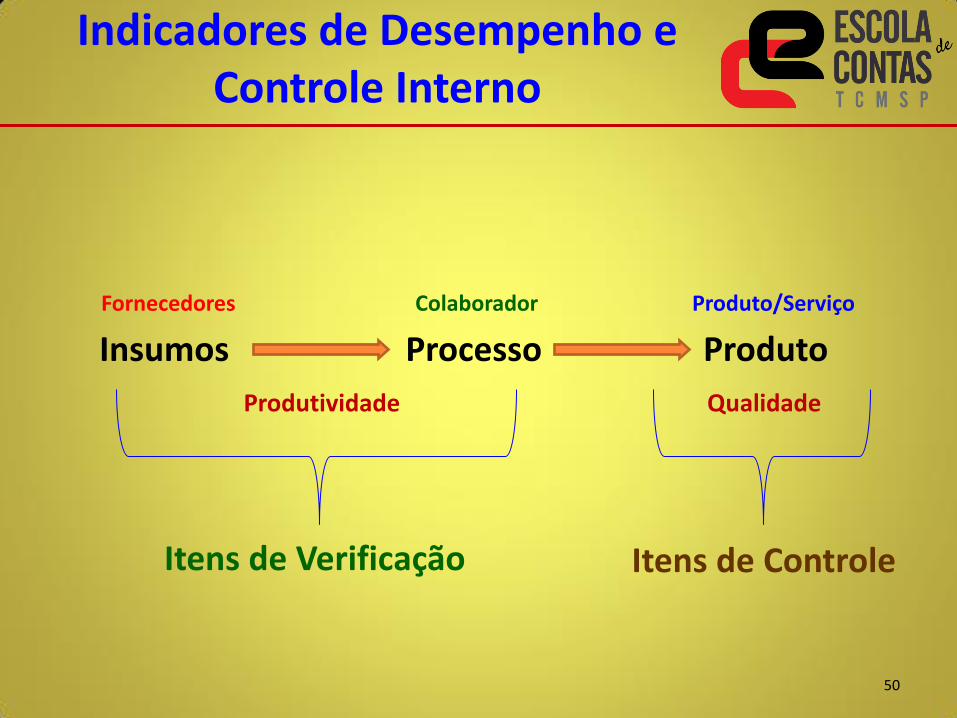

Indicadores de Desempenho e Controle Interno

Insumos Processo Produto

Fornecedores Colaborador Produto/Serviço

Produtividade

Itens de Verificação

Qualidade

Itens de Controle

51

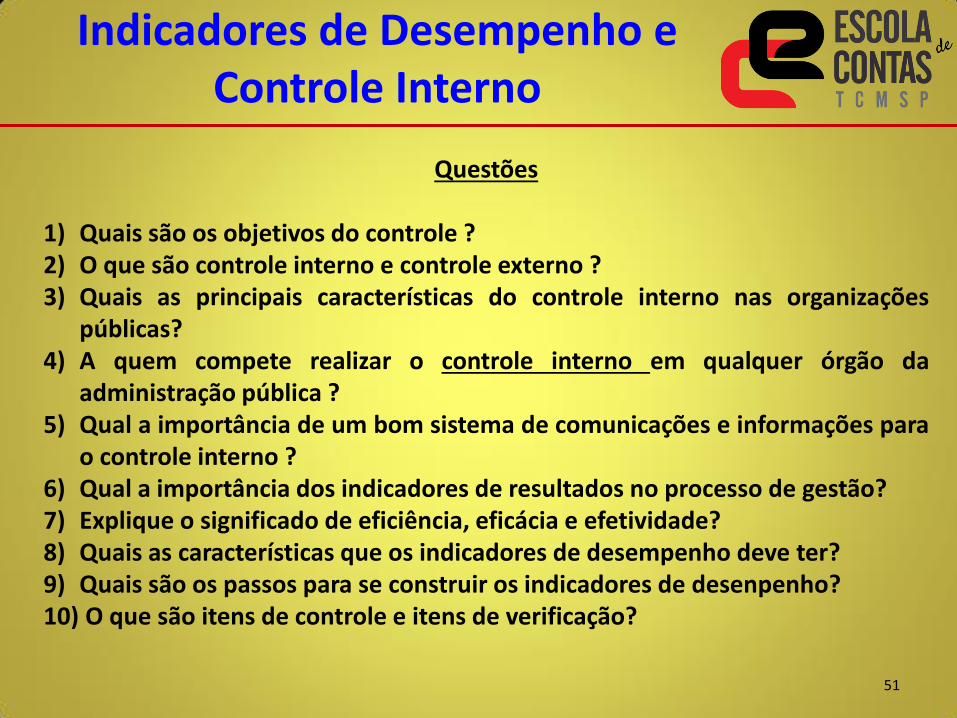

Questões

1) Quais são os objetivos do controle ? 2) O que são controle interno e controle externo ? 3) Quais as principais características do controle interno nas organizações

públicas? 4) A quem compete realizar o controle interno em qualquer órgão da

administração pública ? 5) Qual a importância de um bom sistema de comunicações e informações para

o controle interno ? 6) Qual a importância dos indicadores de resultados no processo de gestão? 7) Explique o significado de eficiência, eficácia e efetividade? 8) Quais as características que os indicadores de desempenho deve ter? 9) Quais são os passos para se construir os indicadores de desenpenho? 10) O que são itens de controle e itens de verificação?

Indicadores de Desempenho e Controle Interno

![Relatório de Controle Interno - pinhais.pr.gov.br10662].pdf · RELATÓRIO DO CONTROLE INTERNO Exercício de 2015 1. Normatização A implantação do Sistema de Controle Interno](https://static.fdocumentos.com/doc/165x107/5bebbd9a09d3f28d5d8c9577/relatorio-de-controle-interno-10662pdf-relatorio-do-controle-interno-exercicio.jpg)