Indicadores do Mercado de Meios Eletrônicos de...

14

Apresentado por Fernando Chacon Diretor de Marketing do Banco Itaú Indicadores do Mercado de Meios Eletrônicos de Pagamento Agosto de 2008

Transcript of Indicadores do Mercado de Meios Eletrônicos de...

Apresentado por Fernando Chacon

Diretor de Marketing do Banco Itaú

Indicadores do Mercado de Meios Eletrônicos de Pagamento

Agosto de 2008

2

Indicadores de Mercado

3

Mercado de Cartões – 2008

Indicadores de Mercado:

Projeção Itaucard

Fonte: ABECS

2007 TOTAL

Faturamento R$ Bi

Variação a.a. (%)

Nº. Transações (MM)

Compra Média (R$)

Cartões Finais (MM)

Variação a.a. (%)

2008 ACUM.

Jan Fev Mar Abr Mai JulJun Ago Set Out DezNov

Jan Fev Mar Abr Mai JulJun Ago Set Out DezNov

183,2

21,2

2.393

76,6

92,9

16,9

13,1

15,0

175

74,8

80,5

19,9

12,2

18,6

165

73,6

81,6

19,3

14,2

19,5

191

74,6

82,6

17,3

13,6

20,8

182

74,5

83,7

18,5

15,1

20,2

198

76,2

84,8

18,8

14,7

26,8

196

75,4

85,9

19,3

14,9

20,2

200

74,6

87,0

18,9

15,6

22,1

205

75,9

88,2

18,5

15,3

21,9

201

76,0

89,3

18,1

16,4

23,5

214

76,3

90,5

17,7

16,7

22,7

211

78,8

91,7

17,3

21,5

21,7

253

84,7

92,9

16,9

16,1

22,5

210

76,6

94,1

16,9

15,0

23,5

203

74,0

95,3

16,9

17,2

20,8

224

76,6

96,6

16,9

16,7

23,3

217

77,3

97,8

16,9

139,0

22,5

1.803

77,1

103,1

16,9

18,7

23,9

238

78,7

99,1

16,9

17,8

21,0

231

77,3

100,6

17,1

18,4

23,1

238

77,3

102,2

17,5

19,0

22,2

243

78,4

103,1

16,9

Faturamento R$ Bi

Variação a.a. (%)

Nº. Transações (MM)

Compra Média (R$)

Cartões Finais (MM)

Variação a.a. (%)

223,5

22,0

2.873

77,8

110,0

18,4

2008

4

“Consumo Consciente no Mercado de Cartões de

Crédito”

5

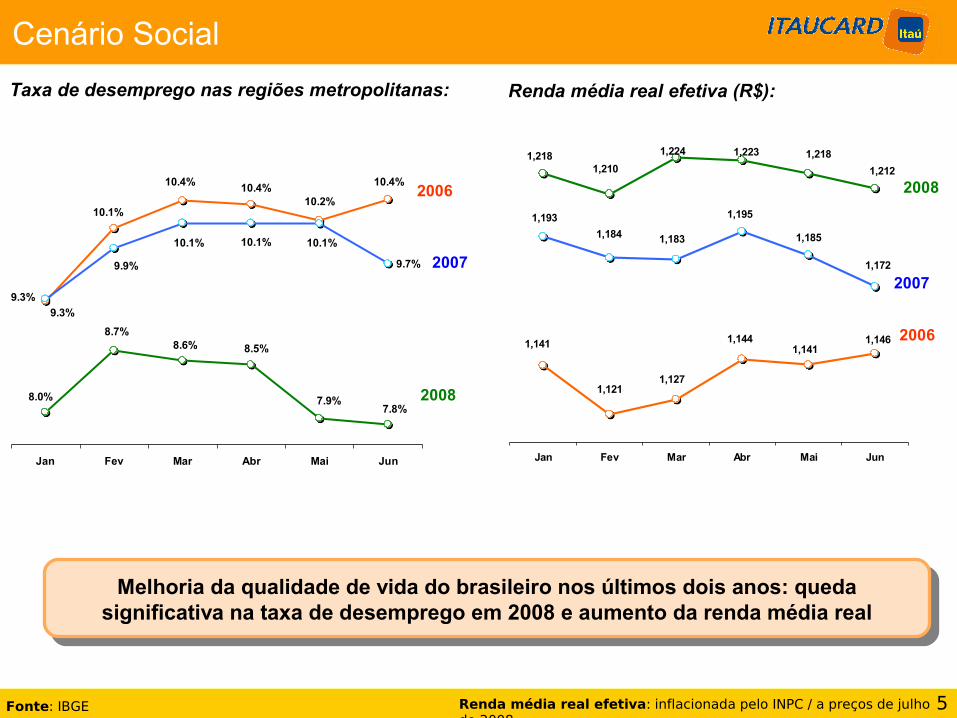

Cenário Social

Fonte: IBGE

Melhoria da qualidade de vida do brasileiro nos últimos dois anos: queda significativa na taxa de desemprego em 2008 e aumento da renda média real

Taxa de desemprego nas regiões metropolitanas:

9.7%

9.3%

10.1%

10.4% 10.4%

10.2%10.4%

10.1%10.1%

9.9%

9.3%

10.1%

7.8%7.9%

8.5%8.6%8.7%

8.0%

Jan Fev Mar Abr Mai Jun

2008

2007

2006

2006

2007

2008

Renda média real efetiva (R$):

1,1441,141

1,146

1,1271,121

1,141

1,185

1,193

1,184 1,183

1,195

1,172

1,2181,210

1,224 1,223 1,218

1,212

Jan Fev Mar Abr Mai Jun

Renda média real efetiva: inflacionada pelo INPC / a preços de julho de 2008

6

Aumento do Consumo

Fonte: IBGE / ABECS

O crescimento da demanda por produtos no varejo, impulsionado pela melhor condição sócio-econômica do brasileiro, é um dos fatores do aumento do

faturamento da indústria de cartões.

Índice de volume de vendas no varejo*

116121

114115103112

133

121112

128 125127

136

126

142135

148

138

Jan Fev Mar Abr Mai Jun

Índice de faturamento de cartões de crédito*:

2008

20072006

144

129

149146

157

140

178

165173

149

161

183

203

215

193200

175

189

Jan Fev Mar Abr Mai Jun

2008

2007

2006

* Ano Base: média do ano de 2003=100 / índices deflacionados pelo IPCA

9.8%

16.5%

10.6%

16.5%

07 x 06 08 x 07

Var

ejo

Va

rejo

Fa

tura

men

to C

artõ

es

Fa

tura

men

to C

artõ

es

7

Efeito da alta dos Juros

Fonte: Banco Centra / ABECS

A maior participação dos cartões nas compras do dia-a-dia contribuem também para o aumento do faturamento, mesmo em cenário de alta da taxa básica de juros.

Taxa de Juros (Selic)* x Faturamento:

*Taxa de Juros no final do período

Taxa Selic

Faturamento (R$ Bi)

8

Crescimento do Crédito no Cartão

Fonte: Banco Central

Somente nos últimos dois anos, a participação do crédito na receita da indústria de cartões cresceu 98%.

29,3

40,7

57,9

jun/06 jun/07 jun/08

38.9 %

42.4 %Saldo Total no Cartão de Crédito (R$ Bi):

Saldo Total: Parcelado sem Juros, Parcelado com Juros, Rotativo e outros.

9

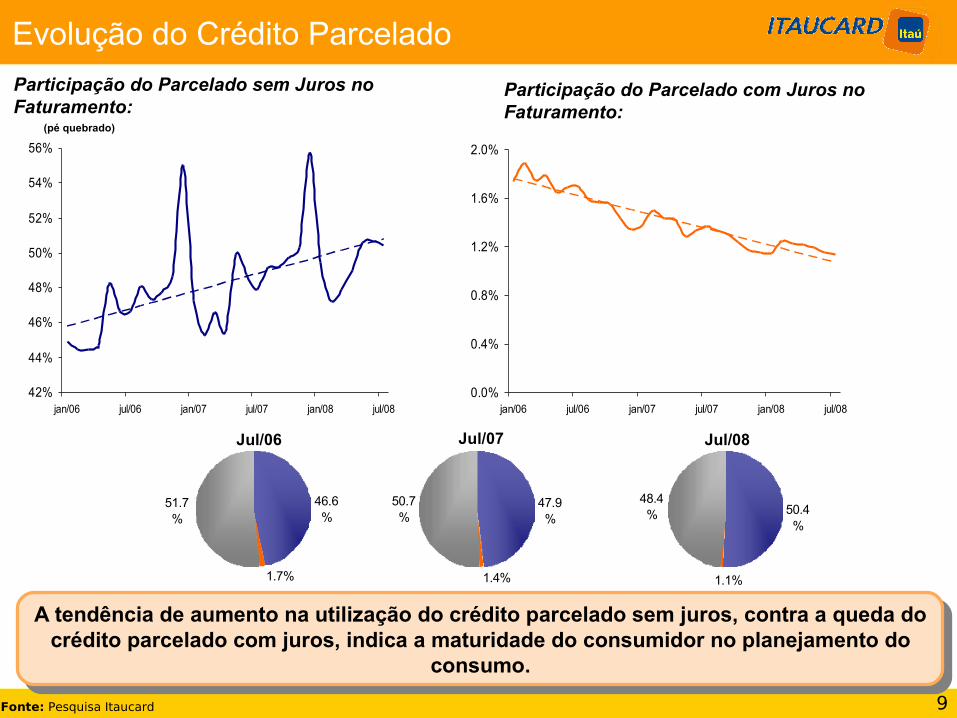

Evolução do Crédito Parcelado

Fonte: Pesquisa Itaucard

A tendência de aumento na utilização do crédito parcelado sem juros, contra a queda do crédito parcelado com juros, indica a maturidade do consumidor no planejamento do

consumo.

Participação do Parcelado sem Juros no Faturamento:

42%

44%

46%

48%

50%

52%

54%

56%

jan/06 jul/06 jan/07 jul/07 jan/08 jul/080.0%

0.4%

0.8%

1.2%

1.6%

2.0%

jan/06 jul/06 jan/07 jul/07 jan/08 jul/08

(pé quebrado)

Participação do Parcelado com Juros no Faturamento:

1.7%

46.6%

51.7%

1.4%

47.9%

50.7%

1.1%

50.4%

48.4%

Jul/06 Jul/07 Jul/08

10

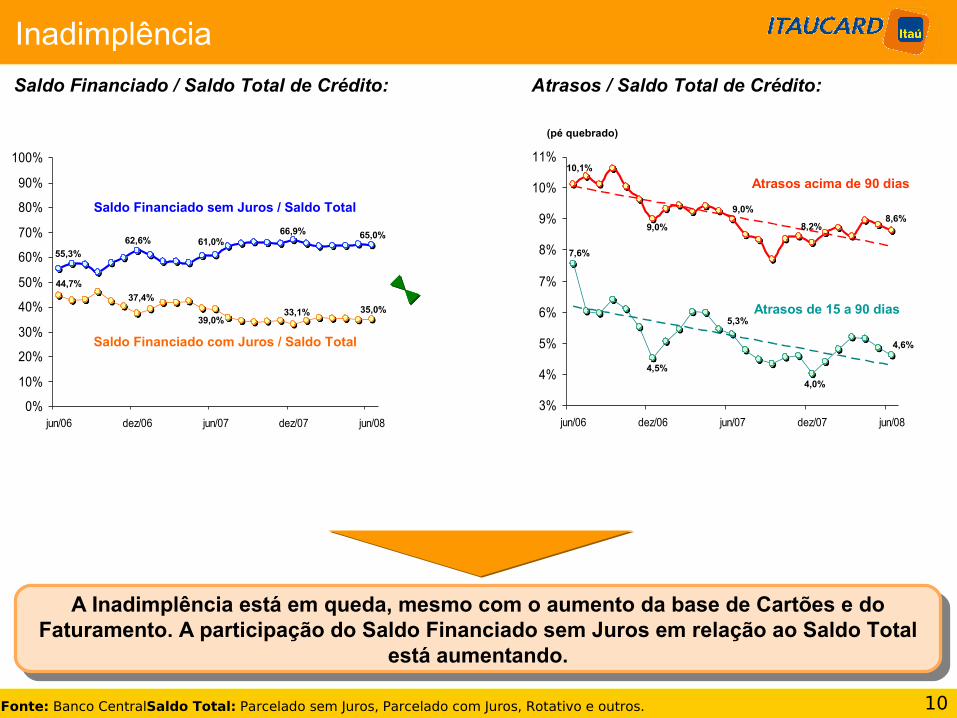

Inadimplência

Fonte: Banco Central

A Inadimplência está em queda, mesmo com o aumento da base de Cartões e do Faturamento. A participação do Saldo Financiado sem Juros em relação ao Saldo Total

está aumentando.

3%

4%

5%

6%

7%

8%

9%

10%

11%

jun/06 dez/06 jun/07 dez/07 jun/08

Atrasos / Saldo Total de Crédito:Saldo Financiado / Saldo Total de Crédito:

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

jun/06 dez/06 jun/07 dez/07 jun/08

Saldo Financiado sem Juros / Saldo Total

Saldo Financiado com Juros / Saldo Total

65,0%66,9%61,0%62,6%

55,3%

44,7%

37,4%

39,0%33,1% 35,0%

(pé quebrado)

Atrasos acima de 90 dias

Atrasos de 15 a 90 dias

8,6%

4,6%

8,2%

9,0%

9,0%

10,1%

4,0%

5,3%

4,5%

7,6%

Saldo Total: Parcelado sem Juros, Parcelado com Juros, Rotativo e outros.

11

Crédito Consciente

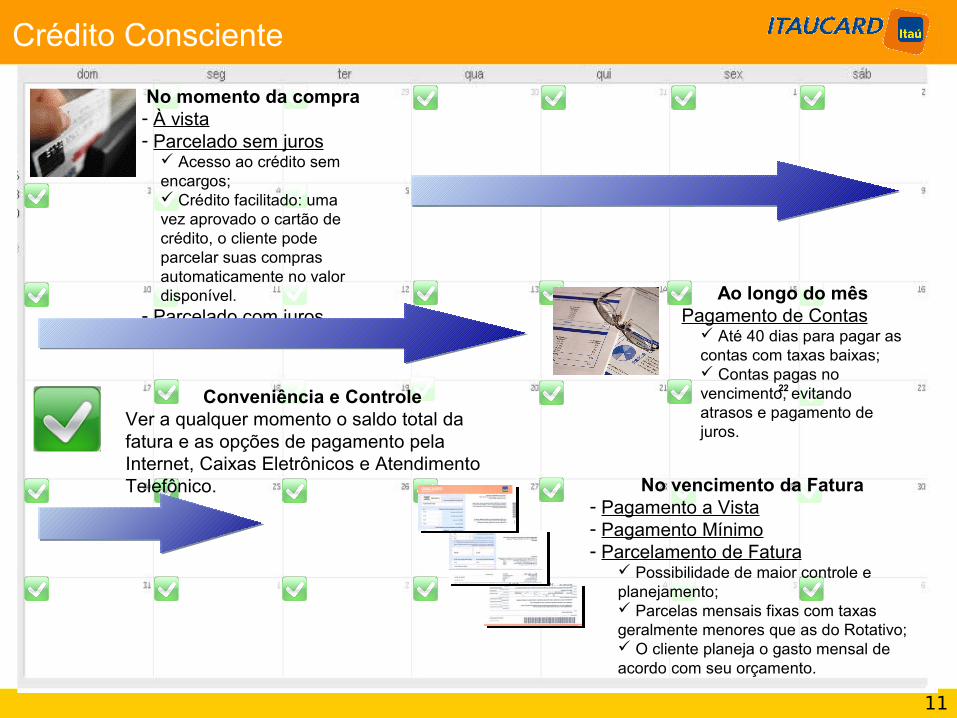

22

No momento da compra- À vista- Parcelado sem juros

Acesso ao crédito sem encargos; Crédito facilitado: uma vez aprovado o cartão de crédito, o cliente pode parcelar suas compras automaticamente no valor disponível.

- Parcelado com jurosAo longo do mês

Pagamento de Contas Até 40 dias para pagar as contas com taxas baixas; Contas pagas no vencimento, evitando atrasos e pagamento de juros.

No vencimento da Fatura- Pagamento a Vista- Pagamento Mínimo- Parcelamento de Fatura

Possibilidade de maior controle e planejamento; Parcelas mensais fixas com taxas geralmente menores que as do Rotativo; O cliente planeja o gasto mensal de acordo com seu orçamento.

Conveniência e ControleVer a qualquer momento o saldo total da fatura e as opções de pagamento pela Internet, Caixas Eletrônicos e Atendimento Telefônico.

12

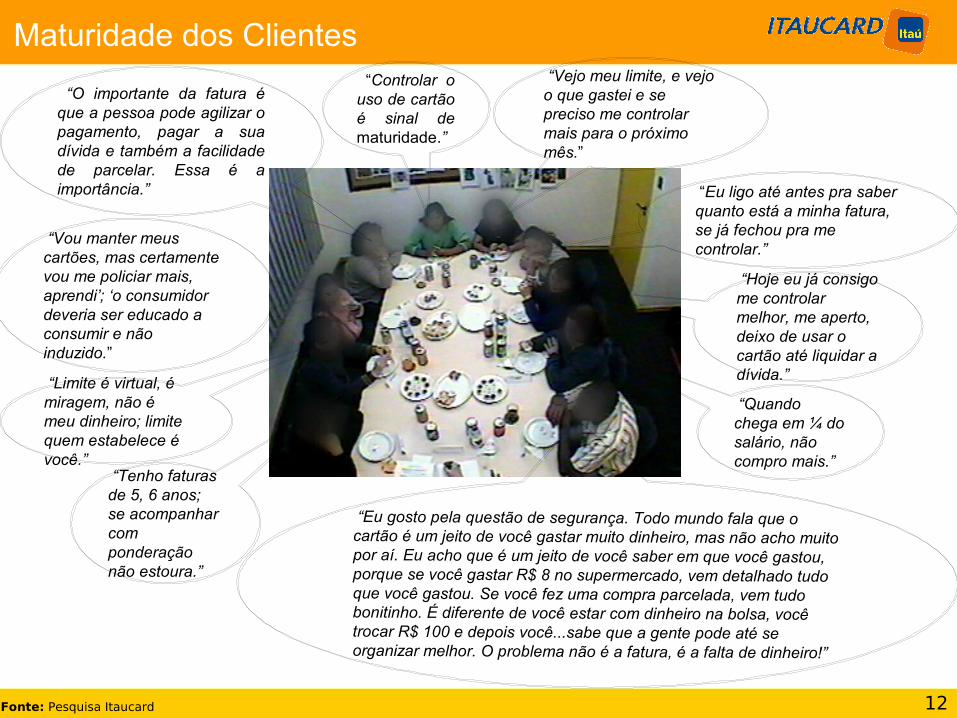

Maturidade dos Clientes

Fonte: Pesquisa Itaucard

“Hoje eu já consigo me controlar melhor, me aperto, deixo de usar o cartão até liquidar a dívida.”

“Vejo meu limite, e vejo o que gastei e se preciso me controlar mais para o próximo mês.”

“Eu gosto pela questão de segurança. Todo mundo fala que o cartão é um jeito de você gastar muito dinheiro, mas não acho muito por aí. Eu acho que é um jeito de você saber em que você gastou, porque se você gastar R$ 8 no supermercado, vem detalhado tudo que você gastou. Se você fez uma compra parcelada, vem tudo bonitinho. É diferente de você estar com dinheiro na bolsa, você trocar R$ 100 e depois você...sabe que a gente pode até se organizar melhor. O problema não é a fatura, é a falta de dinheiro!”

“O importante da fatura é que a pessoa pode agilizar o pagamento, pagar a sua dívida e também a facilidade de parcelar. Essa é a importância.”

“Controlar o uso de cartão é sinal de maturidade.”

“Limite é virtual, é miragem, não é meu dinheiro; limite quem estabelece é você.”

“Tenho faturas de 5, 6 anos; se acompanhar com ponderação não estoura.”

“Quando chega em ¼ do salário, não compro mais.”

“Vou manter meus cartões, mas certamente vou me policiar mais, aprendi’; ‘o consumidor deveria ser educado a consumir e não induzido.”

“Eu ligo até antes pra saber quanto está a minha fatura, se já fechou pra me controlar.”

13

Metodologia de pesquisa Ad Hoc

Fonte: Pesquisa Itaucard

Pesquisas utilizadas:

Nome da Pesquisa: Baixa RendaData: Março de 2007Tipo: “etnográfica com imersão de executivos”Detalhes: Praças

CE - Fortaleza e Juazeiro do NorteRJ - Rio de Janeiro e CamposDF - BrasíliaSP - São Paulo e ItapetiningaRS - Porto Alegre e Pelotas

Nome da Pesquisa: Revisão de Fatura Itau 2008 Data: Junho de 2008Tipo: qualitativa (Focus Group)Detalhes: 7 grupos

Nome da Pesquisa: Avaliação de Faturas do MercadoData: Setembro de 2007Tipo: qualitativa (Focus Group)Detalhes: 8 grupos

Nome da Pesquisa: Mudança de Fatura ItaucardData: Fevereiro de 2002Tipo: qualitativa (Focus Group)Detalhes: 3 grupos

14

Apresentado por Fernando Chacon

Diretor de Marketing do Banco Itaú

Indicadores do Mercado de Meios Eletrônicos de Pagamento

Agosto de 2008