Manufatura 4.0: A Transformação Digital da Indústria de Manufatura

Ano VIII, N.º 02, Agosto de 2014.

Informe Técnico do ETENE Escritório Técnico de Estudos Econômicos do Nordeste – ETENE

INDÚSTRIA DE TRANSFORMAÇÃO

DE PLÁSTICOS

Autor Allisson David de Oliveira Martins1

Colaboração

Hamilton Reis Lima

Iara Amaral Lourenço

Leonardo Dias Lima

Paulo André Almeida Lopes

Roberto Jarllys Reis Lima

Revisão Vernacular

Hermano José Pinho

1 Mestre em Economia e Gerente de Produtos e Serviços do ETENE/BNB.

2

Apresentação

O Banco do Nordeste, por intermédio do seu Escritório Técnico de Estudos

Econômicos do Nordeste - ETENE vem elaborando, de forma sistemática, uma série de

análise setoriais focadas em importantes segmentos da economia regional. Assim, já foram

elaboradas análises de setores como: Cimento, Têxtil, Alimentos, Bebidas, Açúcar e

Álcool, além de uma gama de produtos/atividades que possuem relevância na economia

rural nordestina.

Neste contexto, o presente Informe Técnico, tem como objetivo analisar a indústria de

transformação de plásticos, e em especial, trazer informações importantes dessa indústria

na Região Nordeste, a exemplo de número de empresas e trabalhadores, localização dos

empreendimentos, produção industrial, comércio exterior, entre outros elementos. Vale

salientar que a indústria de reciclagem de materiais plásticos não será abordada no presente

estudo.

De forma a facilitar o entendimento deste trabalho, a análise da indústria de

transformados plásticos apresenta, além dessa apresentação, um breve panorama da

atividade, em que explica como a cadeia do plástico é “construída” e os principais

processos produtivos utilizados. No segundo tópico é apresentada a produção de plásticos

no mundo, bem como a participação relativa dos países/regiões nessa indústria. No tópico

3, será tratada a indústria de plástico no Brasil, a exemplos de produção, capacidade

instalada, faturamento nominal, número de empresas e geração de emprego. A região

Nordeste está presente no tópico 4, onde são apresentados os estados de maior relevância,

evolução da produção industrial, as classes industriais da indústria do plástico nordestina,

bem como algumas variáveis de emprego (saldo de empregos, pessoal ocupado assalariado

e folha de pagamento real). No tópico 5 é realizada análise da balança comercial brasileira e

nordestina, dos principais destinos das exportações e origens das importações de produtos

plásticos. O tópico 6 apresenta algumas perspectivas para a indústria de transformados

plásticos, a exemplo das expectativas de produção de plásticos em nível nacional e

regional, balança comercial e desafios para o setor. E por fim, são apresentadas as

referências bibliográficas.

3

1. Panorama da Atividade

Os produtos plásticos se tornaram parte essencial do nosso estilo de vida moderno, pois

estão materializados em diversos produtos, bem como incorporados em diversos segmentos

da indústria, dada a versatilidade de aplicação e facilidade na produção de artigos e/ou

artefatos plásticos. Sem os produtos e materiais plásticos, não poderíamos desfrutar

possivelmente de bens como computadores, smartphones, tablets, televisores, veículos,

eletrodomésticos, utilidades domésticas, entre outros.

A importância de analisar a indústria de transformados plásticos ganha relevância

atualmente, tendo em vista o aumento da competição nesta cadeia, tanto pelo lado das

indústrias a montante (resinas, equipamentos e moldes) como a jusante (embalagens,

utilidades domésticas, eletrônicos etc).

Anteriormente, de acordo com Fleury & Fleury (2011), as empresas transformadoras de

plástico brasileiras, atuavam de forma muito difusa, haja vista que estas escolhiam produtos

e mercados, apenas com o intuito de maximizar a utilização da capacidade instalada e

também de obter a maior lucratividade possível. Com a abertura dos mercados, e por

consequência, o aumento do fluxo internacional dos produtos, entre eles os produtos

plásticos, resultou na intensificação da competição entre as empresas desta indústria, de

modo que os empreendimentos dessa atividade foram “forçados” a otimizar sua produção,

por meio da priorização do seu core business.

Em nível nacional, a indústria de transformados plásticos apresenta uma configuração

de grupos de empresas com características específicas, das quais, de forma geral, são

“agrupados” em termos de produtos/materiais, destinados aos setores automobilístico,

eletroeletrônico, embalagens, utilidades domésticas e construção civil. Vale ressaltar que o

“alinhamento” das empresas não é perfeito, uma vez que existem empresas que resistem em

marcar terrritório em apenas uma cadeia de produção, bem como existem aquelas que não

atendem a requisitos de desempenho, e assim migram de uma cadeia para outra (FLEURY

e FLEURY, 2011).

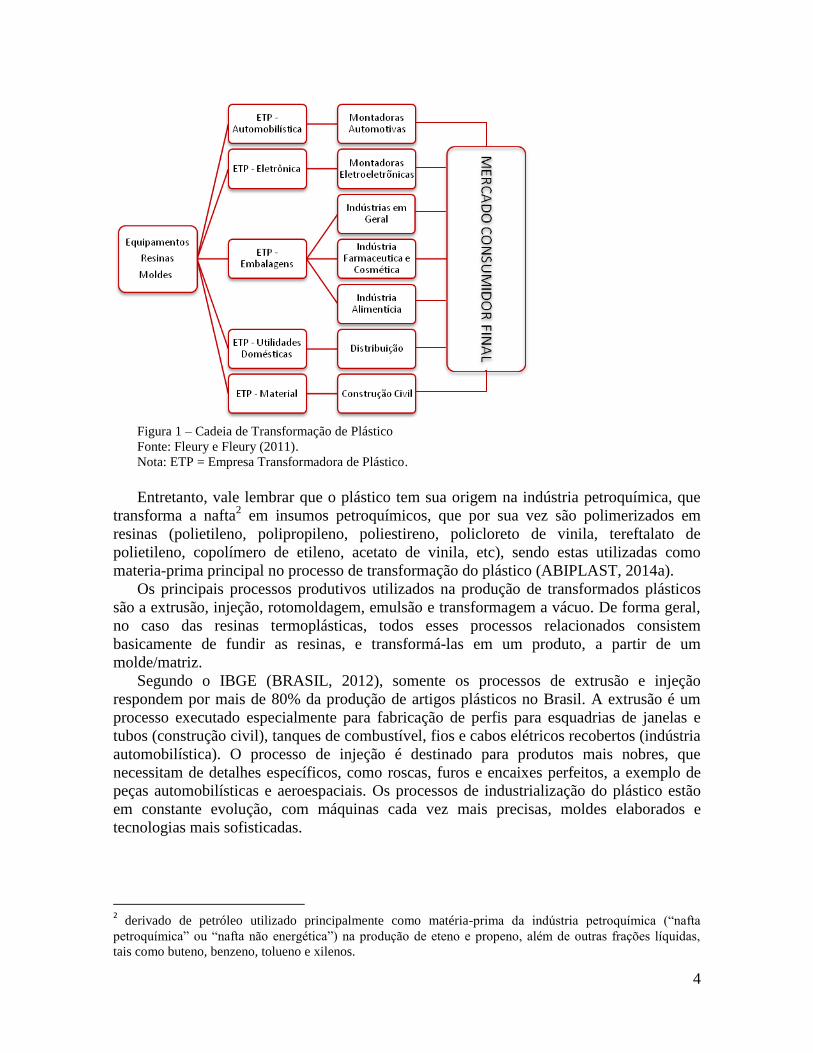

A cadeia de transformação de plástico tem seu início a partir das resinas termofixas e

termoplásticas, bem como dos fabricantes de equipamentos e moldes para este setor. Na

continuidade da cadeia, as indústrias fabricam produtos a serem destinados a outras

indústrias de diversos setores, ou mesmo para o mercado consumidor, conforme podemos

visualizar na figura 1. Assim, em linhas gerais, a indústria do plástico destina produtos

finais aos consumidores/distribuidores, bem como fornece insumos às indústrias de bens de

consumo, como por exemplo as montadoras automotivas, alimentos e bebidas.

4

Figura 1 – Cadeia de Transformação de Plástico

Fonte: Fleury e Fleury (2011).

Nota: ETP = Empresa Transformadora de Plástico.

Entretanto, vale lembrar que o plástico tem sua origem na indústria petroquímica, que

transforma a nafta2 em insumos petroquímicos, que por sua vez são polimerizados em

resinas (polietileno, polipropileno, poliestireno, policloreto de vinila, tereftalato de

polietileno, copolímero de etileno, acetato de vinila, etc), sendo estas utilizadas como

materia-prima principal no processo de transformação do plástico (ABIPLAST, 2014a).

Os principais processos produtivos utilizados na produção de transformados plásticos

são a extrusão, injeção, rotomoldagem, emulsão e transformagem a vácuo. De forma geral,

no caso das resinas termoplásticas, todos esses processos relacionados consistem

basicamente de fundir as resinas, e transformá-las em um produto, a partir de um

molde/matriz.

Segundo o IBGE (BRASIL, 2012), somente os processos de extrusão e injeção

respondem por mais de 80% da produção de artigos plásticos no Brasil. A extrusão é um

processo executado especialmente para fabricação de perfis para esquadrias de janelas e

tubos (construção civil), tanques de combustível, fios e cabos elétricos recobertos (indústria

automobilística). O processo de injeção é destinado para produtos mais nobres, que

necessitam de detalhes específicos, como roscas, furos e encaixes perfeitos, a exemplo de

peças automobilísticas e aeroespaciais. Os processos de industrialização do plástico estão

em constante evolução, com máquinas cada vez mais precisas, moldes elaborados e

tecnologias mais sofisticadas.

2 derivado de petróleo utilizado principalmente como matéria-prima da indústria petroquímica (“nafta

petroquímica” ou “nafta não energética”) na produção de eteno e propeno, além de outras frações líquidas,

tais como buteno, benzeno, tolueno e xilenos.

5

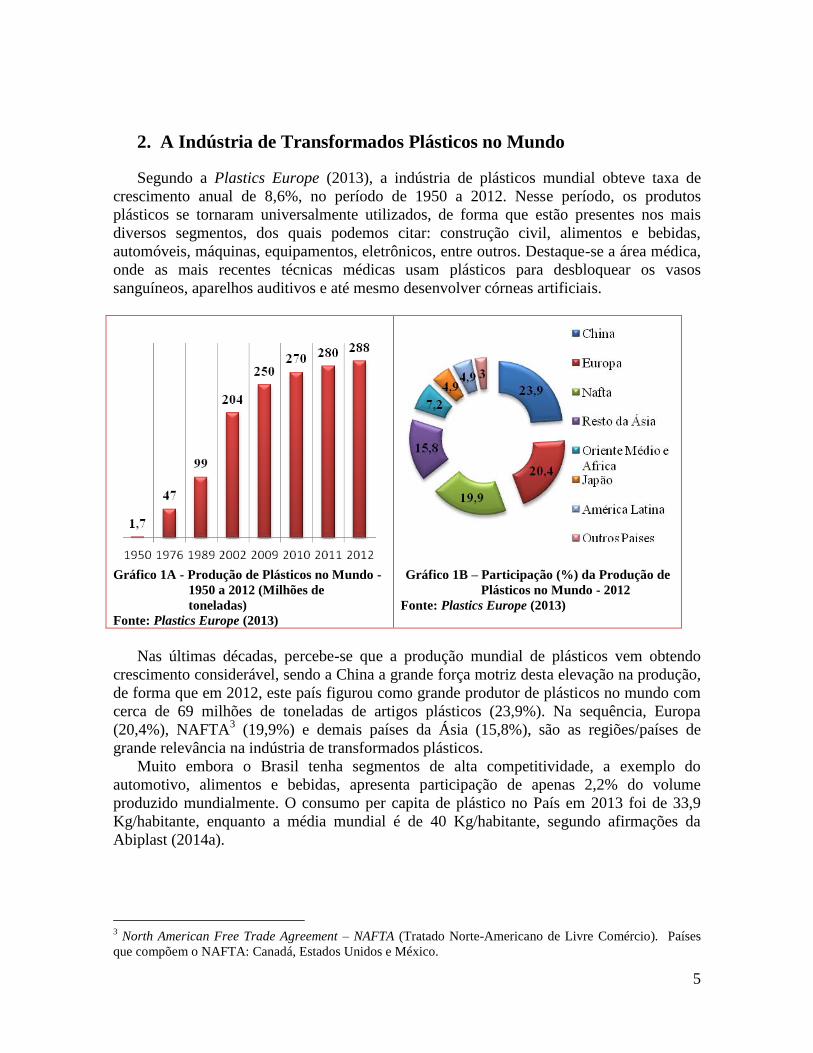

2. A Indústria de Transformados Plásticos no Mundo

Segundo a Plastics Europe (2013), a indústria de plásticos mundial obteve taxa de

crescimento anual de 8,6%, no período de 1950 a 2012. Nesse período, os produtos

plásticos se tornaram universalmente utilizados, de forma que estão presentes nos mais

diversos segmentos, dos quais podemos citar: construção civil, alimentos e bebidas,

automóveis, máquinas, equipamentos, eletrônicos, entre outros. Destaque-se a área médica,

onde as mais recentes técnicas médicas usam plásticos para desbloquear os vasos

sanguíneos, aparelhos auditivos e até mesmo desenvolver córneas artificiais.

Gráfico 1A - Produção de Plásticos no Mundo -

1950 a 2012 (Milhões de

toneladas)

Fonte: Plastics Europe (2013)

Gráfico 1B – Participação (%) da Produção de

Plásticos no Mundo - 2012

Fonte: Plastics Europe (2013)

Nas últimas décadas, percebe-se que a produção mundial de plásticos vem obtendo

crescimento considerável, sendo a China a grande força motriz desta elevação na produção,

de forma que em 2012, este país figurou como grande produtor de plásticos no mundo com

cerca de 69 milhões de toneladas de artigos plásticos (23,9%). Na sequência, Europa

(20,4%), NAFTA3 (19,9%) e demais países da Ásia (15,8%), são as regiões/países de

grande relevância na indústria de transformados plásticos.

Muito embora o Brasil tenha segmentos de alta competitividade, a exemplo do

automotivo, alimentos e bebidas, apresenta participação de apenas 2,2% do volume

produzido mundialmente. O consumo per capita de plástico no País em 2013 foi de 33,9

Kg/habitante, enquanto a média mundial é de 40 Kg/habitante, segundo afirmações da

Abiplast (2014a).

3 North American Free Trade Agreement – NAFTA (Tratado Norte-Americano de Livre Comércio). Países

que compõem o NAFTA: Canadá, Estados Unidos e México.

6

3. A Indústria de Transformados Plásticos no Brasil

A indústria de transformados plásticos no Brasil, segundo informações da Relação

Anual de Informações Sociais – RAIS (BRASIL, 2012), destaca-se como intensiva em mão

de obra, por ser um dos setores maior empregador da indústria de transformação, atrás

apenas de confecção de vestuário e acessórios e abate e fabricação de carnes.

A localização das empresas da indústria de transformados plásticos ocorre por diversos

motivos, sendo a proximidade das centrais petroquímicas, fornecedores de

máquinas/equipamentos, moldes (montante) e os grandes mercados consumidores (jusante),

as principais razões para a decisão do local a ser instalada a planta industrial.

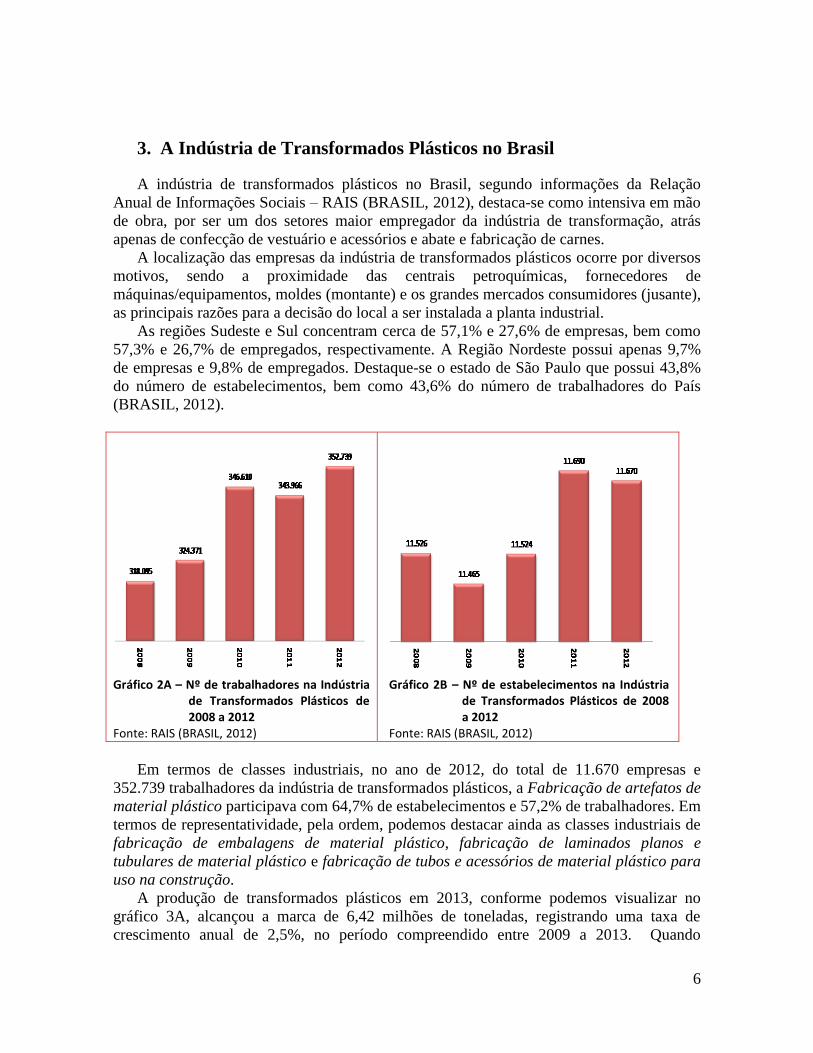

As regiões Sudeste e Sul concentram cerca de 57,1% e 27,6% de empresas, bem como

57,3% e 26,7% de empregados, respectivamente. A Região Nordeste possui apenas 9,7%

de empresas e 9,8% de empregados. Destaque-se o estado de São Paulo que possui 43,8%

do número de estabelecimentos, bem como 43,6% do número de trabalhadores do País

(BRASIL, 2012).

Gráfico 2A – Nº de trabalhadores na Indústria

de Transformados Plásticos de 2008 a 2012

Fonte: RAIS (BRASIL, 2012)

Gráfico 2B – Nº de estabelecimentos na Indústria

de Transformados Plásticos de 2008 a 2012

Fonte: RAIS (BRASIL, 2012)

Em termos de classes industriais, no ano de 2012, do total de 11.670 empresas e

352.739 trabalhadores da indústria de transformados plásticos, a Fabricação de artefatos de

material plástico participava com 64,7% de estabelecimentos e 57,2% de trabalhadores. Em

termos de representatividade, pela ordem, podemos destacar ainda as classes industriais de

fabricação de embalagens de material plástico, fabricação de laminados planos e

tubulares de material plástico e fabricação de tubos e acessórios de material plástico para

uso na construção.

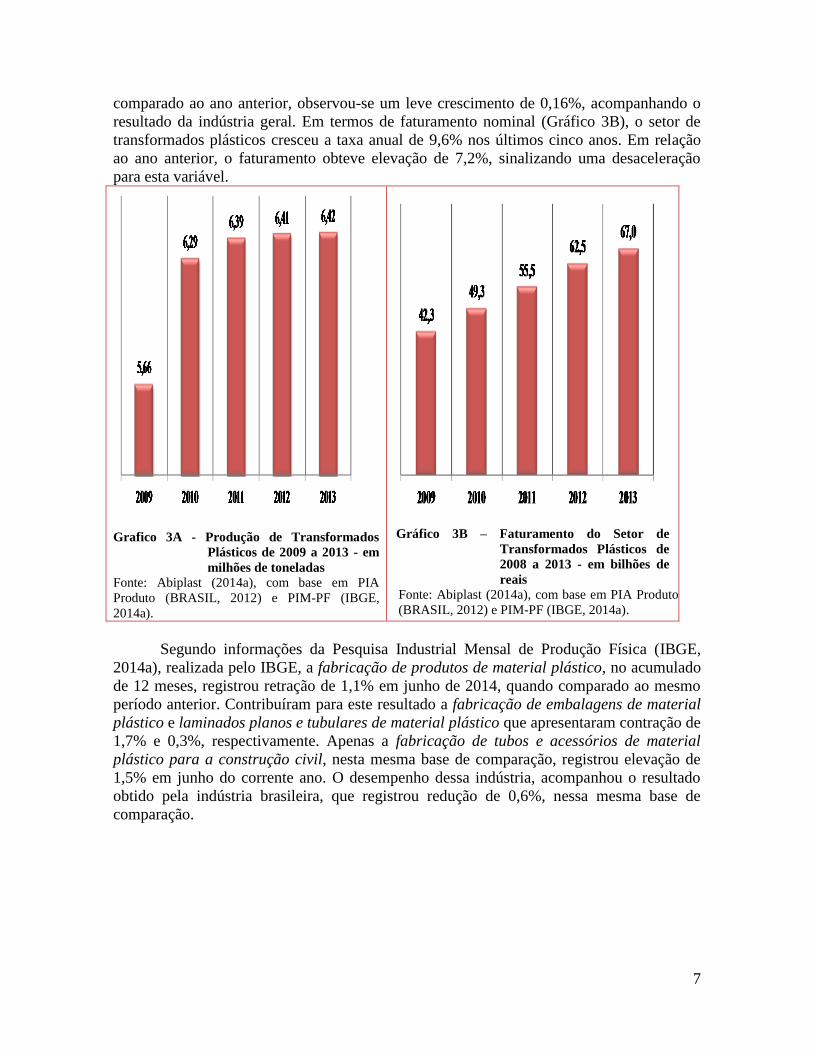

A produção de transformados plásticos em 2013, conforme podemos visualizar no

gráfico 3A, alcançou a marca de 6,42 milhões de toneladas, registrando uma taxa de

crescimento anual de 2,5%, no período compreendido entre 2009 a 2013. Quando

7

comparado ao ano anterior, observou-se um leve crescimento de 0,16%, acompanhando o

resultado da indústria geral. Em termos de faturamento nominal (Gráfico 3B), o setor de

transformados plásticos cresceu a taxa anual de 9,6% nos últimos cinco anos. Em relação

ao ano anterior, o faturamento obteve elevação de 7,2%, sinalizando uma desaceleração

para esta variável.

Grafico 3A - Produção de Transformados

Plásticos de 2009 a 2013 - em

milhões de toneladas

Fonte: Abiplast (2014a), com base em PIA

Produto (BRASIL, 2012) e PIM-PF (IBGE,

2014a).

Gráfico 3B – Faturamento do Setor de

Transformados Plásticos de

2008 a 2013 - em bilhões de

reais

Fonte: Abiplast (2014a), com base em PIA Produto

(BRASIL, 2012) e PIM-PF (IBGE, 2014a).

Segundo informações da Pesquisa Industrial Mensal de Produção Física (IBGE,

2014a), realizada pelo IBGE, a fabricação de produtos de material plástico, no acumulado

de 12 meses, registrou retração de 1,1% em junho de 2014, quando comparado ao mesmo

período anterior. Contribuíram para este resultado a fabricação de embalagens de material

plástico e laminados planos e tubulares de material plástico que apresentaram contração de

1,7% e 0,3%, respectivamente. Apenas a fabricação de tubos e acessórios de material

plástico para a construção civil, nesta mesma base de comparação, registrou elevação de

1,5% em junho do corrente ano. O desempenho dessa indústria, acompanhou o resultado

obtido pela indústria brasileira, que registrou redução de 0,6%, nessa mesma base de

comparação.

8

Gráfico 4 – Brasil: Fabricação de produtos de material plástico – Variação percentual acumulada nos

últimos 12 meses. (Período: Jun/2012 a Jun/2014)

Fonte: IBGE (2014a).

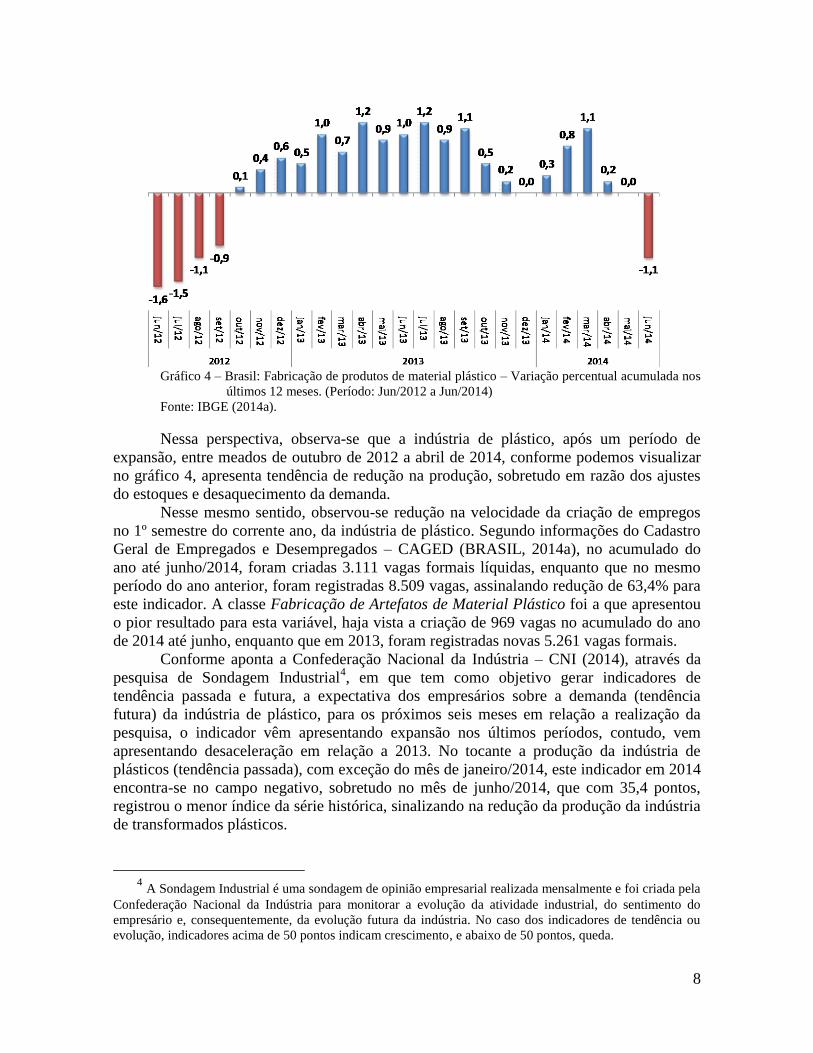

Nessa perspectiva, observa-se que a indústria de plástico, após um período de

expansão, entre meados de outubro de 2012 a abril de 2014, conforme podemos visualizar

no gráfico 4, apresenta tendência de redução na produção, sobretudo em razão dos ajustes

do estoques e desaquecimento da demanda.

Nesse mesmo sentido, observou-se redução na velocidade da criação de empregos

no 1º semestre do corrente ano, da indústria de plástico. Segundo informações do Cadastro

Geral de Empregados e Desempregados – CAGED (BRASIL, 2014a), no acumulado do

ano até junho/2014, foram criadas 3.111 vagas formais líquidas, enquanto que no mesmo

período do ano anterior, foram registradas 8.509 vagas, assinalando redução de 63,4% para

este indicador. A classe Fabricação de Artefatos de Material Plástico foi a que apresentou

o pior resultado para esta variável, haja vista a criação de 969 vagas no acumulado do ano

de 2014 até junho, enquanto que em 2013, foram registradas novas 5.261 vagas formais.

Conforme aponta a Confederação Nacional da Indústria – CNI (2014), através da

pesquisa de Sondagem Industrial4, em que tem como objetivo gerar indicadores de

tendência passada e futura, a expectativa dos empresários sobre a demanda (tendência

futura) da indústria de plástico, para os próximos seis meses em relação a realização da

pesquisa, o indicador vêm apresentando expansão nos últimos períodos, contudo, vem

apresentando desaceleração em relação a 2013. No tocante a produção da indústria de

plásticos (tendência passada), com exceção do mês de janeiro/2014, este indicador em 2014

encontra-se no campo negativo, sobretudo no mês de junho/2014, que com 35,4 pontos,

registrou o menor índice da série histórica, sinalizando na redução da produção da indústria

de transformados plásticos.

4 A Sondagem Industrial é uma sondagem de opinião empresarial realizada mensalmente e foi criada pela

Confederação Nacional da Indústria para monitorar a evolução da atividade industrial, do sentimento do

empresário e, consequentemente, da evolução futura da indústria. No caso dos indicadores de tendência ou

evolução, indicadores acima de 50 pontos indicam crescimento, e abaixo de 50 pontos, queda.

9

53,8

35,4

30,0

35,0

40,0

45,0

50,0

55,0

60,0

65,0

70,0

jun/

12

jul/

12

ago/

12

set/

12

out/

12

nov/

12

dez/

12

jan/

13

fev/

13

mar

/13

abr/

13

mai

/13

jun/

13

jul/

13

ago/

13

set/

13

out/

13

nov/

13

dez/

13

jan/

14

fev/

14

mar

/14

abr/

14

mai

/14

jun/

14

Demanda Produção Equilíbrio

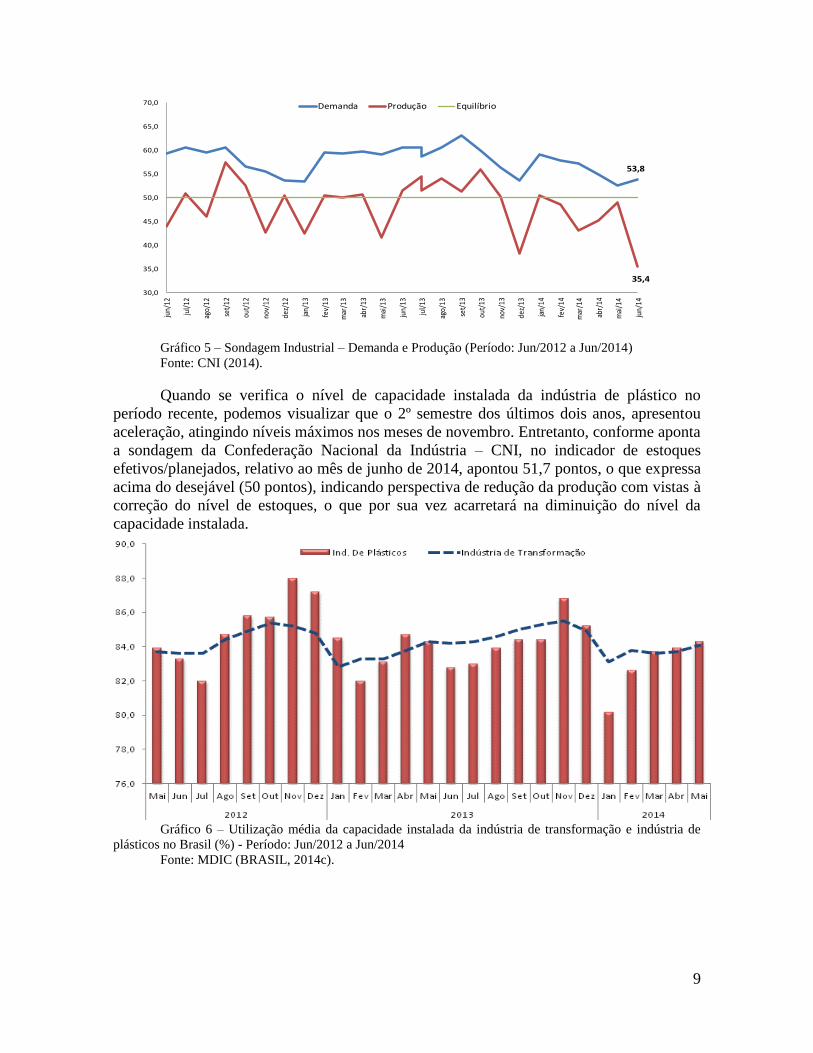

Gráfico 5 – Sondagem Industrial – Demanda e Produção (Período: Jun/2012 a Jun/2014)

Fonte: CNI (2014).

Quando se verifica o nível de capacidade instalada da indústria de plástico no

período recente, podemos visualizar que o 2º semestre dos últimos dois anos, apresentou

aceleração, atingindo níveis máximos nos meses de novembro. Entretanto, conforme aponta

a sondagem da Confederação Nacional da Indústria – CNI, no indicador de estoques

efetivos/planejados, relativo ao mês de junho de 2014, apontou 51,7 pontos, o que expressa

acima do desejável (50 pontos), indicando perspectiva de redução da produção com vistas à

correção do nível de estoques, o que por sua vez acarretará na diminuição do nível da

capacidade instalada.

Gráfico 6 – Utilização média da capacidade instalada da indústria de transformação e indústria de

plásticos no Brasil (%) - Período: Jun/2012 a Jun/2014

Fonte: MDIC (BRASIL, 2014c).

10

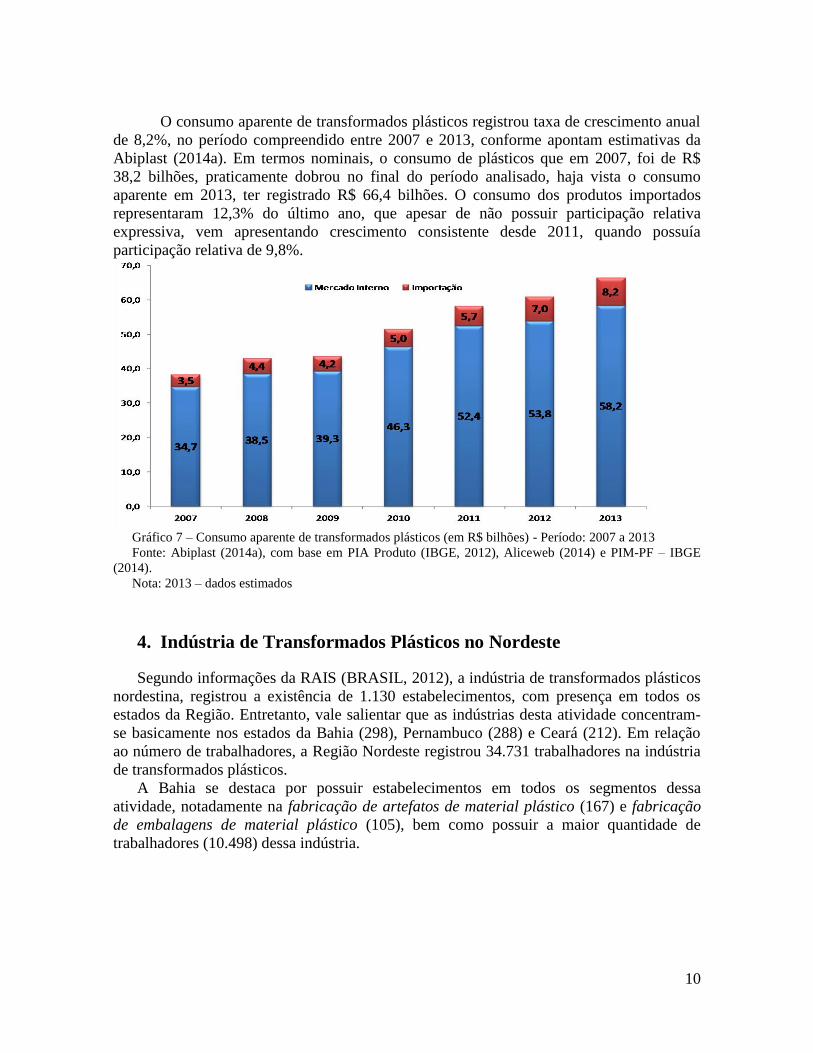

O consumo aparente de transformados plásticos registrou taxa de crescimento anual

de 8,2%, no período compreendido entre 2007 e 2013, conforme apontam estimativas da

Abiplast (2014a). Em termos nominais, o consumo de plásticos que em 2007, foi de R$

38,2 bilhões, praticamente dobrou no final do período analisado, haja vista o consumo

aparente em 2013, ter registrado R$ 66,4 bilhões. O consumo dos produtos importados

representaram 12,3% do último ano, que apesar de não possuir participação relativa

expressiva, vem apresentando crescimento consistente desde 2011, quando possuía

participação relativa de 9,8%.

Gráfico 7 – Consumo aparente de transformados plásticos (em R$ bilhões) - Período: 2007 a 2013

Fonte: Abiplast (2014a), com base em PIA Produto (IBGE, 2012), Aliceweb (2014) e PIM-PF – IBGE

(2014).

Nota: 2013 – dados estimados

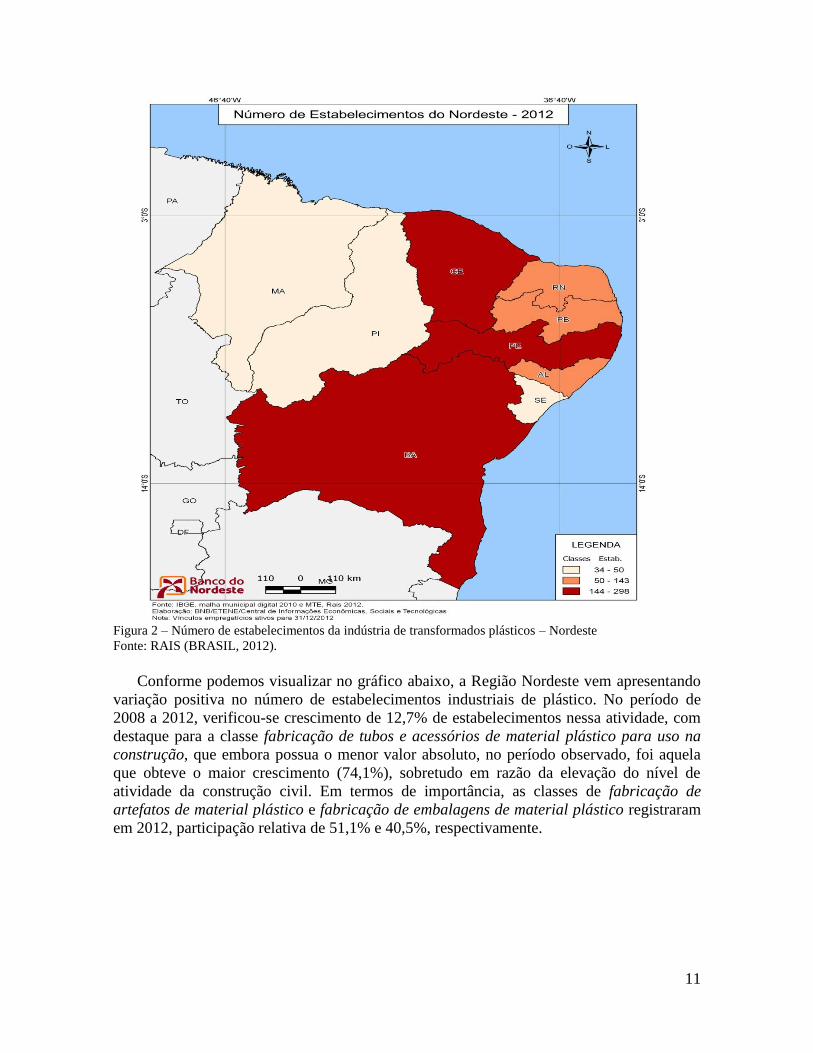

4. Indústria de Transformados Plásticos no Nordeste

Segundo informações da RAIS (BRASIL, 2012), a indústria de transformados plásticos

nordestina, registrou a existência de 1.130 estabelecimentos, com presença em todos os

estados da Região. Entretanto, vale salientar que as indústrias desta atividade concentram-

se basicamente nos estados da Bahia (298), Pernambuco (288) e Ceará (212). Em relação

ao número de trabalhadores, a Região Nordeste registrou 34.731 trabalhadores na indústria

de transformados plásticos.

A Bahia se destaca por possuir estabelecimentos em todos os segmentos dessa

atividade, notadamente na fabricação de artefatos de material plástico (167) e fabricação

de embalagens de material plástico (105), bem como possuir a maior quantidade de

trabalhadores (10.498) dessa indústria.

11

Figura 2 – Número de estabelecimentos da indústria de transformados plásticos – Nordeste

Fonte: RAIS (BRASIL, 2012).

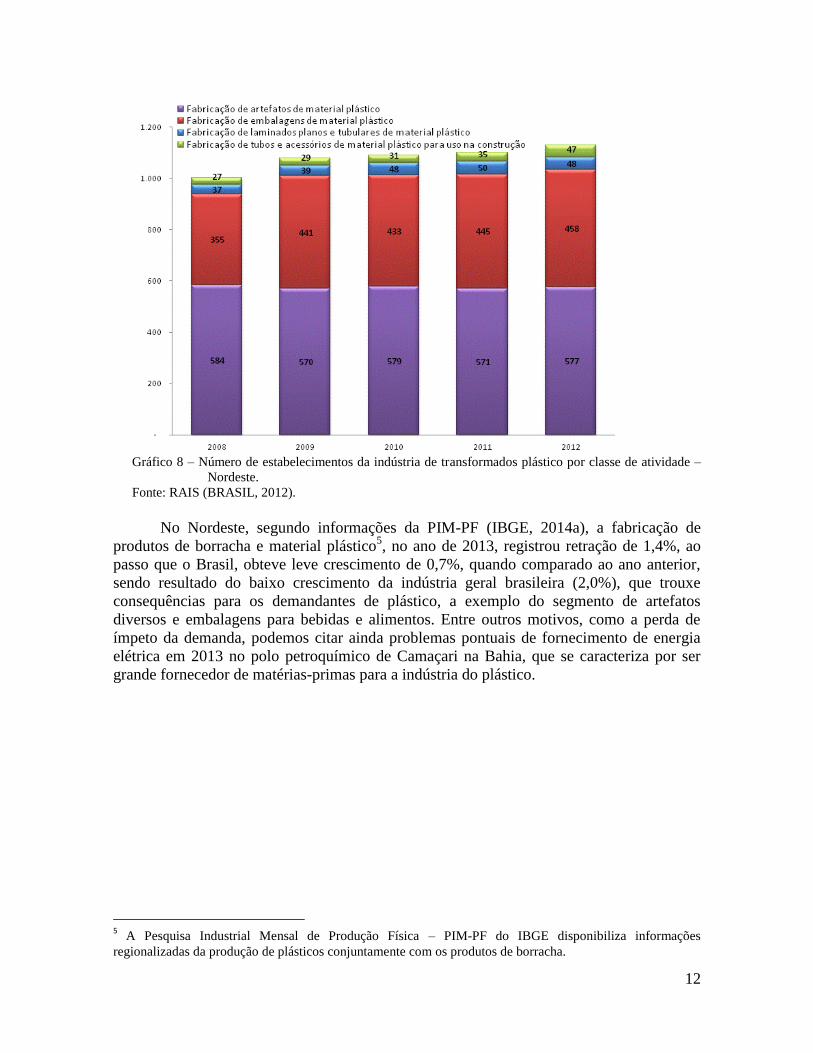

Conforme podemos visualizar no gráfico abaixo, a Região Nordeste vem apresentando

variação positiva no número de estabelecimentos industriais de plástico. No período de

2008 a 2012, verificou-se crescimento de 12,7% de estabelecimentos nessa atividade, com

destaque para a classe fabricação de tubos e acessórios de material plástico para uso na

construção, que embora possua o menor valor absoluto, no período observado, foi aquela

que obteve o maior crescimento (74,1%), sobretudo em razão da elevação do nível de

atividade da construção civil. Em termos de importância, as classes de fabricação de

artefatos de material plástico e fabricação de embalagens de material plástico registraram

em 2012, participação relativa de 51,1% e 40,5%, respectivamente.

12

Gráfico 8 – Número de estabelecimentos da indústria de transformados plástico por classe de atividade –

Nordeste.

Fonte: RAIS (BRASIL, 2012).

No Nordeste, segundo informações da PIM-PF (IBGE, 2014a), a fabricação de

produtos de borracha e material plástico5, no ano de 2013, registrou retração de 1,4%, ao

passo que o Brasil, obteve leve crescimento de 0,7%, quando comparado ao ano anterior,

sendo resultado do baixo crescimento da indústria geral brasileira (2,0%), que trouxe

consequências para os demandantes de plástico, a exemplo do segmento de artefatos

diversos e embalagens para bebidas e alimentos. Entre outros motivos, como a perda de

ímpeto da demanda, podemos citar ainda problemas pontuais de fornecimento de energia

elétrica em 2013 no polo petroquímico de Camaçari na Bahia, que se caracteriza por ser

grande fornecedor de matérias-primas para a indústria do plástico.

5 A Pesquisa Industrial Mensal de Produção Física – PIM-PF do IBGE disponibiliza informações

regionalizadas da produção de plásticos conjuntamente com os produtos de borracha.

13

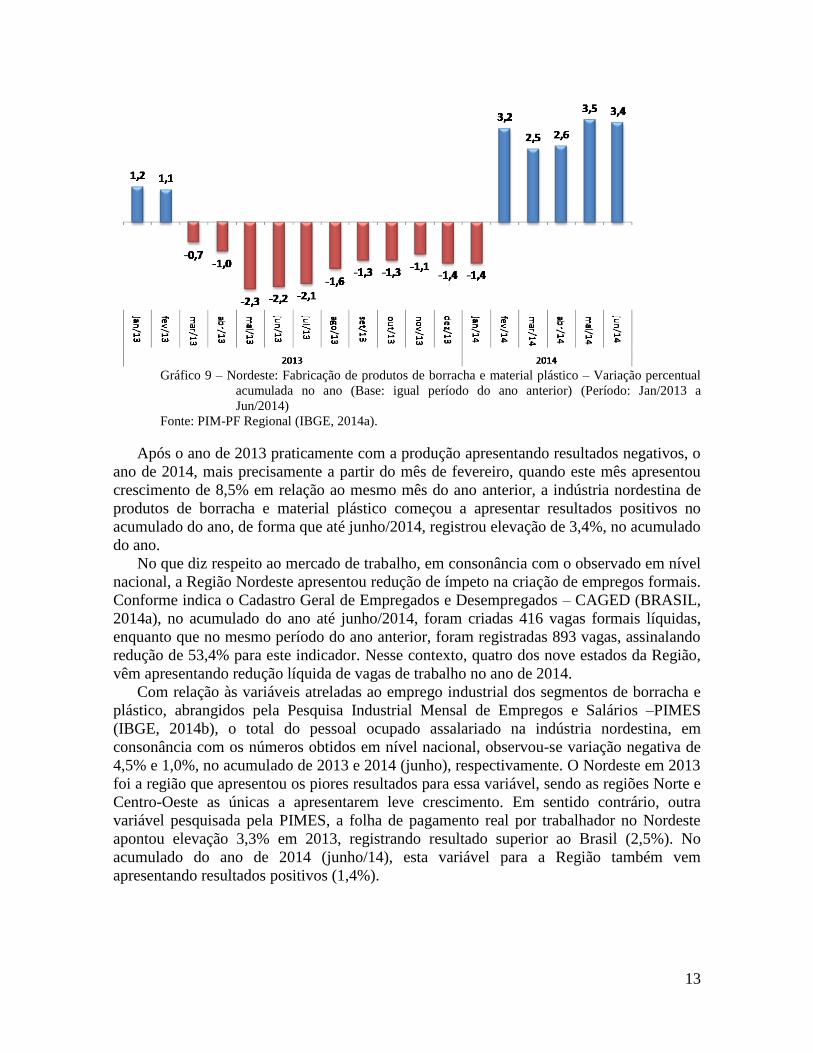

Gráfico 9 – Nordeste: Fabricação de produtos de borracha e material plástico – Variação percentual

acumulada no ano (Base: igual período do ano anterior) (Período: Jan/2013 a

Jun/2014)

Fonte: PIM-PF Regional (IBGE, 2014a).

Após o ano de 2013 praticamente com a produção apresentando resultados negativos, o

ano de 2014, mais precisamente a partir do mês de fevereiro, quando este mês apresentou

crescimento de 8,5% em relação ao mesmo mês do ano anterior, a indústria nordestina de

produtos de borracha e material plástico começou a apresentar resultados positivos no

acumulado do ano, de forma que até junho/2014, registrou elevação de 3,4%, no acumulado

do ano.

No que diz respeito ao mercado de trabalho, em consonância com o observado em nível

nacional, a Região Nordeste apresentou redução de ímpeto na criação de empregos formais.

Conforme indica o Cadastro Geral de Empregados e Desempregados – CAGED (BRASIL,

2014a), no acumulado do ano até junho/2014, foram criadas 416 vagas formais líquidas,

enquanto que no mesmo período do ano anterior, foram registradas 893 vagas, assinalando

redução de 53,4% para este indicador. Nesse contexto, quatro dos nove estados da Região,

vêm apresentando redução líquida de vagas de trabalho no ano de 2014.

Com relação às variáveis atreladas ao emprego industrial dos segmentos de borracha e

plástico, abrangidos pela Pesquisa Industrial Mensal de Empregos e Salários –PIMES

(IBGE, 2014b), o total do pessoal ocupado assalariado na indústria nordestina, em

consonância com os números obtidos em nível nacional, observou-se variação negativa de

4,5% e 1,0%, no acumulado de 2013 e 2014 (junho), respectivamente. O Nordeste em 2013

foi a região que apresentou os piores resultados para essa variável, sendo as regiões Norte e

Centro-Oeste as únicas a apresentarem leve crescimento. Em sentido contrário, outra

variável pesquisada pela PIMES, a folha de pagamento real por trabalhador no Nordeste

apontou elevação 3,3% em 2013, registrando resultado superior ao Brasil (2,5%). No

acumulado do ano de 2014 (junho/14), esta variável para a Região também vem

apresentando resultados positivos (1,4%).

14

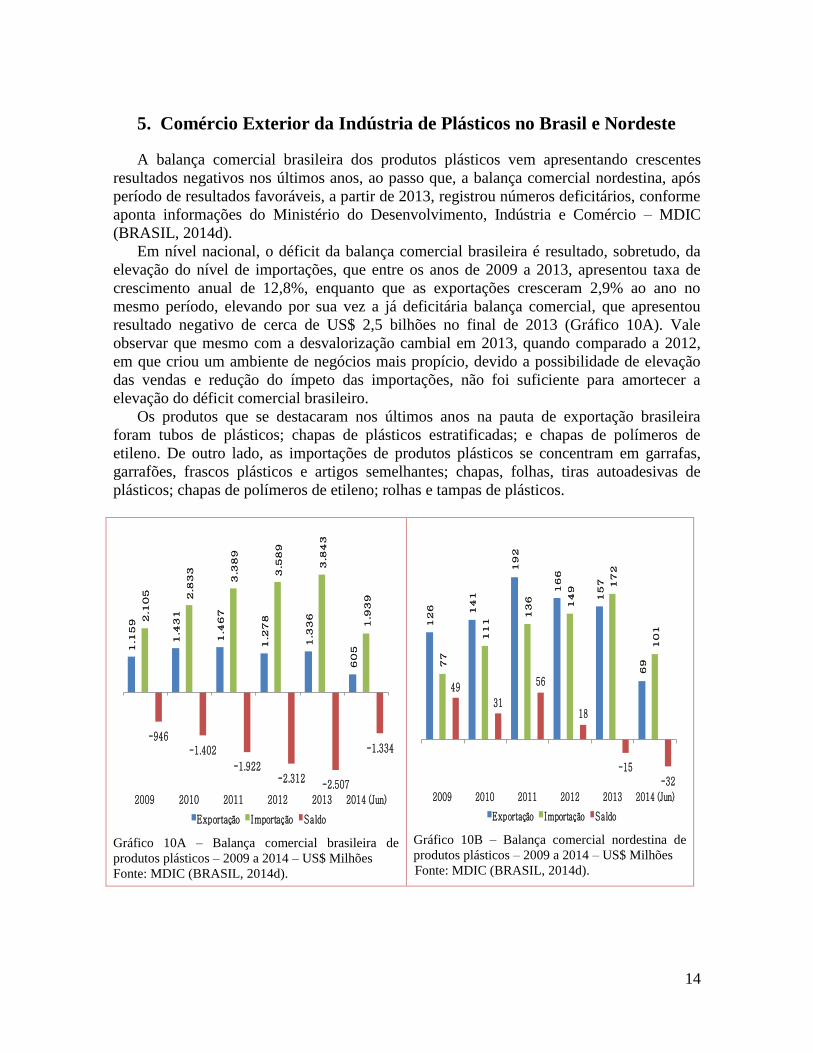

5. Comércio Exterior da Indústria de Plásticos no Brasil e Nordeste

A balança comercial brasileira dos produtos plásticos vem apresentando crescentes

resultados negativos nos últimos anos, ao passo que, a balança comercial nordestina, após

período de resultados favoráveis, a partir de 2013, registrou números deficitários, conforme

aponta informações do Ministério do Desenvolvimento, Indústria e Comércio – MDIC

(BRASIL, 2014d).

Em nível nacional, o déficit da balança comercial brasileira é resultado, sobretudo, da

elevação do nível de importações, que entre os anos de 2009 a 2013, apresentou taxa de

crescimento anual de 12,8%, enquanto que as exportações cresceram 2,9% ao ano no

mesmo período, elevando por sua vez a já deficitária balança comercial, que apresentou

resultado negativo de cerca de US$ 2,5 bilhões no final de 2013 (Gráfico 10A). Vale

observar que mesmo com a desvalorização cambial em 2013, quando comparado a 2012,

em que criou um ambiente de negócios mais propício, devido a possibilidade de elevação

das vendas e redução do ímpeto das importações, não foi suficiente para amortecer a

elevação do déficit comercial brasileiro.

Os produtos que se destacaram nos últimos anos na pauta de exportação brasileira

foram tubos de plásticos; chapas de plásticos estratificadas; e chapas de polímeros de

etileno. De outro lado, as importações de produtos plásticos se concentram em garrafas,

garrafões, frascos plásticos e artigos semelhantes; chapas, folhas, tiras autoadesivas de

plásticos; chapas de polímeros de etileno; rolhas e tampas de plásticos.

1.1

59

1.4

31

1.4

67

1.2

78

1.3

36

605

2.1

05 2.8

33

3.3

89

3.5

89

3.8

43

1.9

39

-946-1.402

-1.922-2.312

-2.507

-1.334

2009 2010 2011 2012 2013 2014 (Jun)

Exportação Importação Saldo

Gráfico 10A – Balança comercial brasileira de

produtos plásticos – 2009 a 2014 – US$ Milhões

Fonte: MDIC (BRASIL, 2014d).

126 141

192

166

157

6977

111

136

149

172

101

49

31

56

18

-15-32

2009 2010 2011 2012 2013 2014 (Jun)

Exportação Importação Saldo

Gráfico 10B – Balança comercial nordestina de

produtos plásticos – 2009 a 2014 – US$ Milhões

Fonte: MDIC (BRASIL, 2014d).

15

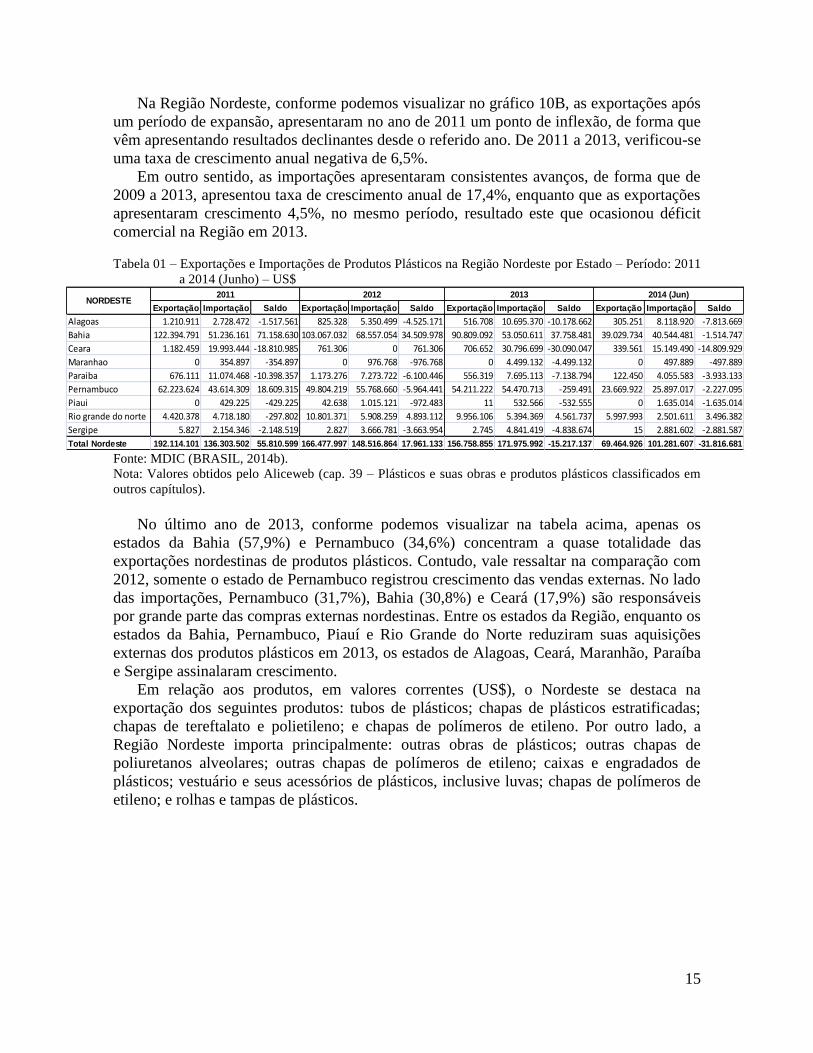

Na Região Nordeste, conforme podemos visualizar no gráfico 10B, as exportações após

um período de expansão, apresentaram no ano de 2011 um ponto de inflexão, de forma que

vêm apresentando resultados declinantes desde o referido ano. De 2011 a 2013, verificou-se

uma taxa de crescimento anual negativa de 6,5%.

Em outro sentido, as importações apresentaram consistentes avanços, de forma que de

2009 a 2013, apresentou taxa de crescimento anual de 17,4%, enquanto que as exportações

apresentaram crescimento 4,5%, no mesmo período, resultado este que ocasionou déficit

comercial na Região em 2013.

Tabela 01 – Exportações e Importações de Produtos Plásticos na Região Nordeste por Estado – Período: 2011

a 2014 (Junho) – US$

Exportação Importação Saldo Exportação Importação Saldo Exportação Importação Saldo Exportação Importação Saldo

Alagoas 1.210.911 2.728.472 -1.517.561 825.328 5.350.499 -4.525.171 516.708 10.695.370 -10.178.662 305.251 8.118.920 -7.813.669

Bahia 122.394.791 51.236.161 71.158.630 103.067.032 68.557.054 34.509.978 90.809.092 53.050.611 37.758.481 39.029.734 40.544.481 -1.514.747

Ceara 1.182.459 19.993.444 -18.810.985 761.306 0 761.306 706.652 30.796.699 -30.090.047 339.561 15.149.490 -14.809.929

Maranhao 0 354.897 -354.897 0 976.768 -976.768 0 4.499.132 -4.499.132 0 497.889 -497.889

Paraiba 676.111 11.074.468 -10.398.357 1.173.276 7.273.722 -6.100.446 556.319 7.695.113 -7.138.794 122.450 4.055.583 -3.933.133

Pernambuco 62.223.624 43.614.309 18.609.315 49.804.219 55.768.660 -5.964.441 54.211.222 54.470.713 -259.491 23.669.922 25.897.017 -2.227.095

Piaui 0 429.225 -429.225 42.638 1.015.121 -972.483 11 532.566 -532.555 0 1.635.014 -1.635.014

Rio grande do norte 4.420.378 4.718.180 -297.802 10.801.371 5.908.259 4.893.112 9.956.106 5.394.369 4.561.737 5.997.993 2.501.611 3.496.382

Sergipe 5.827 2.154.346 -2.148.519 2.827 3.666.781 -3.663.954 2.745 4.841.419 -4.838.674 15 2.881.602 -2.881.587

Total Nordeste 192.114.101 136.303.502 55.810.599 166.477.997 148.516.864 17.961.133 156.758.855 171.975.992 -15.217.137 69.464.926 101.281.607 -31.816.681

2014 (Jun)2012NORDESTE

2011 2013

Fonte: MDIC (BRASIL, 2014b).

Nota: Valores obtidos pelo Aliceweb (cap. 39 – Plásticos e suas obras e produtos plásticos classificados em

outros capítulos).

No último ano de 2013, conforme podemos visualizar na tabela acima, apenas os

estados da Bahia (57,9%) e Pernambuco (34,6%) concentram a quase totalidade das

exportações nordestinas de produtos plásticos. Contudo, vale ressaltar na comparação com

2012, somente o estado de Pernambuco registrou crescimento das vendas externas. No lado

das importações, Pernambuco (31,7%), Bahia (30,8%) e Ceará (17,9%) são responsáveis

por grande parte das compras externas nordestinas. Entre os estados da Região, enquanto os

estados da Bahia, Pernambuco, Piauí e Rio Grande do Norte reduziram suas aquisições

externas dos produtos plásticos em 2013, os estados de Alagoas, Ceará, Maranhão, Paraíba

e Sergipe assinalaram crescimento.

Em relação aos produtos, em valores correntes (US$), o Nordeste se destaca na

exportação dos seguintes produtos: tubos de plásticos; chapas de plásticos estratificadas;

chapas de tereftalato e polietileno; e chapas de polímeros de etileno. Por outro lado, a

Região Nordeste importa principalmente: outras obras de plásticos; outras chapas de

poliuretanos alveolares; outras chapas de polímeros de etileno; caixas e engradados de

plásticos; vestuário e seus acessórios de plásticos, inclusive luvas; chapas de polímeros de

etileno; e rolhas e tampas de plásticos.

16

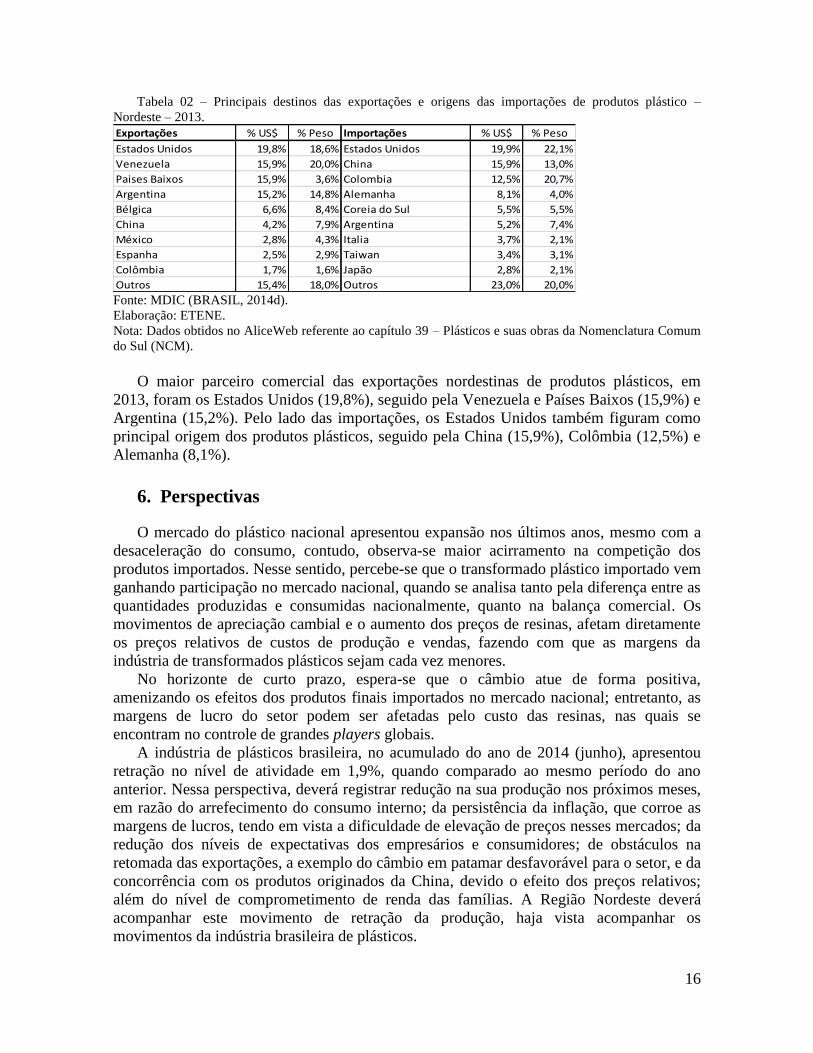

Tabela 02 – Principais destinos das exportações e origens das importações de produtos plástico –

Nordeste – 2013.

Exportações % US$ % Peso Importações % US$ % Peso

Estados Unidos 19,8% 18,6% Estados Unidos 19,9% 22,1%

Venezuela 15,9% 20,0% China 15,9% 13,0%

Paises Baixos 15,9% 3,6% Colombia 12,5% 20,7%

Argentina 15,2% 14,8% Alemanha 8,1% 4,0%

Bélgica 6,6% 8,4% Coreia do Sul 5,5% 5,5%

China 4,2% 7,9% Argentina 5,2% 7,4%

México 2,8% 4,3% Italia 3,7% 2,1%

Espanha 2,5% 2,9% Taiwan 3,4% 3,1%

Colômbia 1,7% 1,6% Japão 2,8% 2,1%

Outros 15,4% 18,0% Outros 23,0% 20,0% Fonte: MDIC (BRASIL, 2014d).

Elaboração: ETENE.

Nota: Dados obtidos no AliceWeb referente ao capítulo 39 – Plásticos e suas obras da Nomenclatura Comum

do Sul (NCM).

O maior parceiro comercial das exportações nordestinas de produtos plásticos, em

2013, foram os Estados Unidos (19,8%), seguido pela Venezuela e Países Baixos (15,9%) e

Argentina (15,2%). Pelo lado das importações, os Estados Unidos também figuram como

principal origem dos produtos plásticos, seguido pela China (15,9%), Colômbia (12,5%) e

Alemanha (8,1%).

6. Perspectivas

O mercado do plástico nacional apresentou expansão nos últimos anos, mesmo com a

desaceleração do consumo, contudo, observa-se maior acirramento na competição dos

produtos importados. Nesse sentido, percebe-se que o transformado plástico importado vem

ganhando participação no mercado nacional, quando se analisa tanto pela diferença entre as

quantidades produzidas e consumidas nacionalmente, quanto na balança comercial. Os

movimentos de apreciação cambial e o aumento dos preços de resinas, afetam diretamente

os preços relativos de custos de produção e vendas, fazendo com que as margens da

indústria de transformados plásticos sejam cada vez menores.

No horizonte de curto prazo, espera-se que o câmbio atue de forma positiva,

amenizando os efeitos dos produtos finais importados no mercado nacional; entretanto, as

margens de lucro do setor podem ser afetadas pelo custo das resinas, nas quais se

encontram no controle de grandes players globais.

A indústria de plásticos brasileira, no acumulado do ano de 2014 (junho), apresentou

retração no nível de atividade em 1,9%, quando comparado ao mesmo período do ano

anterior. Nessa perspectiva, deverá registrar redução na sua produção nos próximos meses,

em razão do arrefecimento do consumo interno; da persistência da inflação, que corroe as

margens de lucros, tendo em vista a dificuldade de elevação de preços nesses mercados; da

redução dos níveis de expectativas dos empresários e consumidores; de obstáculos na

retomada das exportações, a exemplo do câmbio em patamar desfavorável para o setor, e da

concorrência com os produtos originados da China, devido o efeito dos preços relativos;

além do nível de comprometimento de renda das famílias. A Região Nordeste deverá

acompanhar este movimento de retração da produção, haja vista acompanhar os

movimentos da indústria brasileira de plásticos.

17

Conforme ainda aponta a pesquisa Sondagem Industrial (CNI, 2014), os estoques

efetivos/planejados dos produtos plásticos estão elevados, de forma que a produção no 2º

semestre deverá apresentar retração, a exemplo, de utilidades domésticas, bem como na

indústria automobilista, que já obteve retração nas vendas em 7,9%, nos primeiros 6 meses

do ano, conforme Pesquisa Mensal do Comércio – PMC (IBGE, 2014c), além de redução

do saldo de crédito para veículos em 3,7%, segundo informações do Banco Central (2014)

no mesmo período.

Entretanto, espera-se que no médio prazo ocorra a reversão das expectativas, sobretudo

em razão do controle da inflação e redução das taxas de juros, bem como da manutenção do

nível de emprego e elevação da renda das famílias.

Em termos de consumo aparente de transformados plásticos, que levam em conta os

produtos nacionais e importados conjuntamente, a Abiplast (2014b) tem a expectativa de

crescimento da ordem de 9% em 2014, sobretudo, influenciado pelas grandes empresas

internacionais que estão atualmente em melhores condições de competitividade.

Entre os principais desafios para a indústria de transformação de plásticos, está a

melhoria da competitividade dos produtos brasileiros, sobretudo em termos de agregação de

valor, por meio da tecnologia e design. Acredita-se que a tendência para os produtos

plásticos será para materiais de maior resistência, mobilidade e visual (design) melhorados,

aliado a uma demanda cada vez mais exigente por produtos diversificados.

Por fim, a indústria do plástico pleiteia, de maneira a fazer frente aos produtos

importados e elevar o nível de competitividade, isonomia de impostos entre as matérias-

primas e produtos finais; revisão da forma de cobrança de impostos, a exemplo da resina

reciclada que é sobretaxada ao pagar os mesmos impostos da resina virgem, além de

melhores condições de acesso a matérias-primas no exterior.

18

Referências

AGÊNCIA NACIONAL DO PETRÓLEO – ANP. Anuário Estatístico Brasileiro do

Petróleo, Gás Natural e Biocombustíveis 2014. Disponível em:

http://www.anp.gov.br/?pg=71479&m=&t1=&t2=&t3=&t4=&ar=&ps=&cachebust=14090

55291536#Se__o6. Acesso em: 21 jul. 2014.

ASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DO PLÁSTICO – ABIPLAST. Perfil

2013 – Indústria brasileira de transformação de material plástico. Disponível em:

<http://file.abiplast.org.br/download/links/links%202014/perfil2013_abiplast_final_web.pd

f>. Acesso em: 21 jul. 2014a.

____________. A indústria de transformados plásticos. Desempenho 2013 e Expectativas

2014. Disponível em:

<http://file.abiplast.org.br/download/links/abiplast_coletiva_de_imprensa_2013.pdf>

Acesso em: 21 jul. 2014b.

BANCO CENTRAL DO BRASIL. Economia e finanças: indicadores de conjuntura:

gerenciador de séries temporais: crédito. Brasília, DF, 2014. Disponível em:

https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLo

calizarSeries. Acesso em: 22 ago. 2014;

BRASIL . Ministério do Trabalho e Emprego. Relação Anual de Informações Sociais –

RAIS 2012. Disponível em: < http://www.rais.gov.br/>. Acesso em: 13 ago. 2014b.

____________. Ministério do Trabalho e Emprego. Cadastro Geral de Empregados e

Desempregados – CAGED. Brasília, DF, 2014. Disponível em: <

http://bi.mte.gov.br/eec/pages/consultas/evolucaoEmprego/consultaEvolucaoEmprego.xhtm

l#relatorioSetor>. Acesso em: 13 ago. 2014a.

____________. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria

de Comércio Exterior. Balança Comercial por Unidade da Federação. Disponível em:

http://www.desenvolvimento.gov.br//sitio/interna/interna.php?area=5&menu=1076

Acesso em: 18 ago. 2014b.

____________. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria

de Comércio Exterior. Informe Estatístico da Indústria – Junho 2014. Disponível em:

<http://www.mdic.gov.br/sitio/interna/interna.php?area=2&menu=1478>. Acesso em: 18

ago. 2014c.

19

_________. Aliceweb. Disponível em: <http://aliceweb.mdic.gov.br/>. Acesso em: 18 ago.

2014d.

CONFEDERAÇÃO NACIONAL DA INDÚSTRIA– CNI. Sondagem Industrial (Junho-

2014) Disponível em: http://www.portaldaindustria.com.br/cni/publicacoes-e-

estatisticas/publicacoes/2014/08/1,3990/sondagem-industrial.html . Acesso em: 30 jul.

2014.

FLEURY, Afonso; FLEURY, Maria Tereza Leme. Estratégias empresariais e formação

de competências: um quebra-cabeça caleidoscópio da indústria brasileira. 3ª Ed. 6ª

Reimpressão. São Paulo: Atlas, 2011.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. Pesquisa

Industrial Anual Produto 2012. Disponível em:

http://www.sidra.ibge.gov.br/bda/indust/default.asp?t=9&z=t&o=22&u1=1&u2=3&u3=1&

u4=1&u5=1&u6=1&u7=1&u8=1&u9=1&u10=1. Acesso em: 22 ago. 2014d.

_____________. Pesquisa Industrial Mensal: Produção Física. Tabelas: 3650 –

Produção física industrial, por grupos e classes industrais selecionados e 3653 – Produção

física industrial, por seções e atividades industriais. Disponível em:

<http://www.sidra.ibge.gov.br/bda/indust/default.asp?z=t&o=22&i=P >. Acesso em: 05

ago. 2014a.

_____________. Pesquisa Industrial Mensal de Emprego e Salário: Tabela 1628 -

Pessoal ocupado, folha de pagamento e número de horas pagas, por seções e divisões.

Disponível em:

http://www.sidra.ibge.gov.br/bda/tabela/listabl.asp?z=t&o=22&i=P&c=1628. Acesso em:

05 ago. 2014b.

_____________. Pesquisa Mensal de Comércio (Junho 2014). Disponível em:

<http://www.pmc.ibge.gov.br/pmc/>. Acesso em: 22 ago. 2014c.

PLASTICS EUROPE. Plastics – the facts 2013. An analysis of European latest plastics

production, demand and waste data. Disponível em: <

http://www.plasticseurope.org/information-centre/news/latest-news/access-plastics-

statistics.aspx>. Acesso em: 24 jul. 2014.