Infográfico Lei do Bem

1

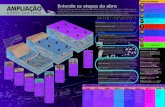

As empresas estão investindo cada vez mais em pesquisa, desenvolvimento e inovação tecnológica com objetivo de tornarem-se mais competitivas e inovadoras no mercado local e global. O resultado pode ser visto no Índice Global de Inovação*, no qual o Brasil está em 64º, entre os 142 países avaliados. Para apoiar esse processo de crescimento, o governo brasileiro criou a lei nº 11.196 de 21 de novembro de 2005, conhecida como “Lei do Bem”, que prevê incentivos fiscais para empresas que desenvolvam inovações tecnológicas em território nacional. Número de empresas beneficiárias por região (2012) Aspectos que favorecem o processo de inovação Número de empresas beneficiárias por setor (2012) Os maiores benefícios se aplicam às empresas tributadas pelo Lucro Real Lucro Real Os dispêndios com projetos de P,D&I devem ser controlados em contas contábeis específicas Controle dos Dispêndios P,D&I Possuir dispêndios e investimentos em atividades de pesquisa, desenvolvimento e inovação ** Relatório anual da utilização dos incentivos fiscais - Ano base 2012 * The Global Innovation Index 2013 - INSEAD 245 484 34 12 12 Para transformar o Brasil em uma potência científica e tecnológica, o governo tem a meta de expandir o investimento empresarial em Pesquisa e Desenvolvimento de 0,19% (2010) do PIB para 1,8%, até 2015. Número de empresas beneficiárias da Lei do Bem (2012) Benecio fiscal total (R$ Milhões) Não contempladas Classificadas Apenas 15% das empresas utilizam os incentivos fiscais da Lei do Bem 787 empresas realizam atividades de pesquisa, desenvolvimento tecnológico e inovação tecnológica no País** ~5.000 R$1,33 milhões foi a média de renúncia fiscal por empresa em 2012 Setores que mais utilizaram Alimentos [67 empresas] Química [98 empresas] Telecomunicação e Petroquímica [1 empresa] Têxtil [6 empresas] Mecânica e Tranportes [125 empresas] Agroindústria e Construção Civil [11 empresas] e menos utilizaram os incentivos fiscais O baixo número de empresas de setores importantes para economia como Telecomunicação, Petroquímica, Construção Civil, corrobora a hipótese que o desconhecimento das oportunidades e a insegurança das empresas com a Lei do Bem são algumas das barreiras para expansão do uso dos incentivos fiscais à inovação tecnológica. O MCTI em parceria com várias instituições têm se esforçado para promover a sensibilização dos empresários com objetivo de difundir a cultura da inovação e a importância dos incentivos fiscais da Lei do Bem. Sair da zona de conforto Alta gestão comprometida Envolvimento de todas as áreas Estrutura organizacional flexível “concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado. Fonte: Decreto n° 5.798/2006 Não há necessidade de aprovação prévia dos projetos em P,D&I pelo MCTI (Mistério da Ciência, Tecnologia e Inovação); mas é necessário prestar contas das informações referentes aos projetos até 31 de julho do ano subsequente de cada ano do exercício fiscal. Um olhar da Inventta: Condições gerais Contexto Quem está usando Nossa metodologia: Inventta+bgi em números: Equipe multidisciplinar: Framework de trabalho: 37mil projetos avaliados em 9 anos de Lei do bem 704 milhões (R$) de benefícios recuperados em 9 anos de atuação Ciências Biológicas 14% Biologia Farmácia Ciências Sociais Aplicadas 43% Direito Contabilidade Administração Economia Ciências Exatas e Engenharias 43% Engenharia de Produção Engenharia de Automação Engenharia Química Engenharia de Alimentos Engenharia de Energia Engenharia Mecatrônica Física análise técnica + fiscal + estratégia auxiliamos as empresas que investem em projetos inovadores a obterem incentivos fiscais de forma mais eficiente e segura! 2,6 milhões é a média de benefícios dos nossos clientes pessoas capacitadas 700 2 3 4 5 6 7 8 1 Diagnóstico Prospecção Interna Recuperação Fiscal Obrigações acessórias Plano de Ação Implantação Capacitação Painel de Controle Realizamos visitas às áreas da empresa para identificar o potencial de inovação Nossa equipe analisa os projetos desenvolvidos pela empresa e os classifica em inovação tecnológica ou não, de acordo com os critérios da Lei do Bem Sugerimos melhorias no processo de gestão dos incentivos fiscais visando a otimização do benefício Analisamos a base analítica de gastos e, em média, nossos clientes recuperam 22% dos gastos em P,D&I Preenchemos a DIPJ e FORMP&D, e assessoramos a empresa perante o MCTI Sistema Incentivar para avaliação de projetos para Lei do Bem Desenvolvemos uma ferramenta para a gestão ativa dos indicadores do uso dos incentivos na empresa Capacitamos a equipe da empresa em conceitos de inovação tecnológica e controle de gastos, a fim de internalizar o processo de gestão dos incentivos fiscais 300 33 2007 460 92 2008 542 93 2009 2006 R$ 229 R$ 884 R$ 1.583 R$ 1.383 R$ 1.727 R$ 1.410 R$ 1.048 2010 639 236 2011 2012 767 195 255 130 787

-

Upload

barbara-luiza-xavier -

Category

Documents

-

view

14 -

download

3

description

Entenda o que é, os resultados, e como aproveitar os benefícios da Lei do Bem

Transcript of Infográfico Lei do Bem

-

As empresas esto investindo cada vez mais em pesquisa, desenvolvimento e inovao tecnolgica com objetivo de tornarem-se mais competitivas e inovadoras no mercado local e global. O resultado pode ser visto no ndice Global de Inovao*, no qual o Brasil est em 64, entre os 142 pases avaliados.

Para apoiar esse processo de crescimento, o governo brasileiro criou a lei n 11.196 de 21 de novembro de 2005, conhecida como Lei do Bem, que prev incentivos fiscais para empresas que desenvolvam inovaes tecnolgicas em territrio nacional.

Nmero de empresas beneficirias por regio (2012)

Aspectos que favorecem o processo de inovao

Nmero de empresas beneficirias por setor (2012)

Os maiores benefcios se aplicam s empresas tributadas pelo Lucro Real

Lucro RealOs dispndios com projetos de P,D&I devem ser controlados em contas

contbeis especficas

Controle dos DispndiosP,D&IPossuir dispndios e investimentos

em atividades de pesquisa, desenvolvimento e inovao

** Relatrio anual da utilizao dos incentivos fiscais - Ano base 2012* The Global Innovation Index 2013 - INSEAD

245

484

34

12

12

Para transformar o Brasil em uma potncia cientfica e tecnolgica, o governo tem a meta de expandir o investimento empresarial em Pesquisa e Desenvolvimento de 0,19% (2010) do PIB para 1,8%, at 2015.

Nmero de empresas beneficirias da Lei do Bem (2012)

Benefcio scal total (R$ Milhes)No contempladasClassicadas

Apenas 15% das empresas utilizam os incentivos fiscais da Lei do Bem

787

empresas realizam atividades de pesquisa, desenvolvimento

tecnolgico e inovao tecnolgica no Pas**

~5.000

R$1,33 milhesfoi a mdia de renncia fiscal por empresa em 2012

Setores que mais utilizaram Alimentos[67 empresas]

Qumica[98 empresas]

Telecomunicao e Petroqumica [1 empresa]

Txtil [6 empresas]

Mecnica e Tranportes [125 empresas]

Agroindstria e Construo Civil[11 empresas]

e menos utilizaram os incentivos fiscais

O baixo nmero de empresas de setores importantes para economia como Telecomunicao, Petroqumica, Construo Civil, corrobora a hiptese que o desconhecimento das oportunidades e a insegurana das empresas com a Lei do Bem so algumas das barreiras para expanso do uso dos incentivos fiscais inovao tecnolgica.

O MCTI em parceria com vrias instituies tm se esforado para promover a sensibilizao dos empresrios com objetivo de difundir a cultura da inovao e a importncia dos incentivos fiscais da Lei do Bem.

Sair da zona de conforto

Alta gesto comprometida

Envolvimento de todas as reas

Estrutura organizacional flexvel

concepo de novo produto ou processo de fabricao, bem como a agregao de novas funcionalidades ou caractersticas ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado.

Fonte: Decreto n 5.798/2006

No h necessidade de aprovao prvia dos projetos em P,D&I pelo MCTI (Mistrio da Cincia, Tecnologia e Inovao); mas necessrio prestar contas das informaes referentes aos projetos at 31 de julho do ano subsequente de cada ano do exerccio fiscal.

Um olhar da Inventta:

Condies gerais

Contexto

Quem est usando

Nossa metodologia:

Inventta+bgi em nmeros:

Equipe multidisciplinar:

Framework de trabalho:

37milprojetos avaliados

em 9 anos de Lei do bem

704 milhes(R$) de benefcios recuperados

em 9 anos de atuao

Cincias Biolgicas 14%BiologiaFarmcia

Cincias Sociais Aplicadas 43% DireitoContabilidadeAdministraoEconomia

Cincias Exatas e Engenharias 43% Engenharia de Produo

Engenharia de Automao Engenharia Qumica

Engenharia de Alimentos Engenharia de Energia

Engenharia Mecatrnica Fsica

anlise tcnica + fiscal + estratgiaauxiliamos as empresas que investem em projetos inovadores a obterem incentivos fiscais de forma mais eficiente e segura!

2,6 milhes a mdia de benefcios dos nossos clientes

pessoas capacitadas

700

2

3

4

5

6

7

8

1Diagnstico

Prospeco Interna

Recuperao Fiscal

Obrigaes acessrias

Plano de Ao

Implantao

Capacitao

Painel de Controle

Realizamos visitas s reas da empresa para identificar o potencial de inovao

Nossa equipe analisa os projetos desenvolvidos pela empresa e os classifica em inovao tecnolgica ou no, de acordo com os critrios da Lei do Bem

Sugerimos melhorias no processo de gesto dos incentivos fiscais visando a otimizao do benefcio

Analisamos a base analtica de gastos e, em mdia, nossos clientes recuperam 22% dos gastos em P,D&I

Preenchemos a DIPJ e FORMP&D, e assessoramos a empresa perante o MCTI

Sistema Incentivar para avaliao de projetos para Lei do Bem

Desenvolvemos uma ferramenta para a gesto ativa dos indicadores do uso dos incentivos na empresa

Capacitamos a equipe da empresa em conceitos de inovao tecnolgica e controle de gastos, a fim de internalizar o processo de gesto dos incentivos fiscais

300 332007

460 922008

542 932009

2006 R$ 229

R$ 884

R$ 1.583

R$ 1.383

R$ 1.727

R$ 1.410

R$ 1.048

2010 639 236

2011

2012

767 195

255

130

787