Informativo de Comércio Exterior AEB · fluxo de produtos e serviços entre o Brasil e os mercados...

24

Órgão Oficial da Associação de Comércio Exterior do Brasil – AEB Abril/Maio 2012 – Ano XIII – Número 116 Informativo de Comércio Exterior AEB 1 Informativo de Comércio Exterior AEB Reunião da CLI e Conselheiros dos CAPs durante o ENAEX 2011. LOGÍSTICA E COMPETITIVIDADE NO COMÉRCIO EXTERIOR Índice 01 A Câmara de Logística Integrada da AEB 02 Conselho de Autoridade Portuária – CAP 03 Porto 24 Horas 04 O Agente Marítimo e a Gestão de Resíduos Portuários 05 Aumento da Competitividade Brasileira é Essencial, Irreversível e Urgente 06 Logística melhora, mas segue fraca a competitividade brasileira 09 A Navegação Marítima Brasileira 10 A Logística para o Comércio Exterior 11 Aumenta a Rede Mundial de Acordos Comerciais 13 Flashs 16 Ementário – Março/Abril-2012 22 ENAServ 2012 debate perspectivas e oportunidades no setor de serviços. A Câmara de Logística Integrada da AEB A Câmara de Logística Integrada (CLI), constituída na AEB, em 16.11.2000, pres- ta um dos mais significativos serviços ao desenvolvimento da missão da entidade em prol do comércio exterior do Brasil. É responsável pela coordenação de traba- lhos que, para efeitos práticos, são segmenta- dos em grupos constituídos por experientes técnicos e dirigentes de empresas do universo da logística do transporte, os quais, além de se dedicarem às funções precípuas de suas funções de origem, desenvolvem temas de in- teresse geral do país e do comércio exterior, nas seguintes áreas: Transporte Multimodal e Con- têineres; Transporte Aéreo e Remessa Expressa; Transporte Terrestre; Portos e CAP’s; Transporte Aquaviário e Construção Naval Desde sua criação, as atividades da CLI, com os subsídios aportados pelas respectivas áreas citadas, se voltam ao acompanhamen- to e à avaliação de uma ampla gama de questões relacionadas com a logística do transporte no Brasil, construindo propostas de soluções de consenso, entre seus diversos partícipes, que eliminem ou reduzam bar- reiras existentes ao mais ágil e competitivo fluxo de produtos e serviços entre o Brasil e os mercados externos. Neste sentido, o fortalecimento dos “corre- dores de exportação” se tornou objetivo síntese de atuação da CLI, buscando estimular a inte- gração de suas atividades e reduzir seus custos operacionais, tendo esta como uma dentre as condicionantes para que se aumente a com- petitividade da economia brasileira, como um todo e, em particular, do comércio externo bra- sileiro. Daí a priorização de atenção ao tema da integração dos modais existentes em cada área estudada. A fragilidade competitiva das exportações brasileiras, como é de notório saber, provém de uma série de razões estruturais, de muitos

Transcript of Informativo de Comércio Exterior AEB · fluxo de produtos e serviços entre o Brasil e os mercados...

Órgão O�cial da Associação de Comércio Exterior do Brasil – AEB Abril/Maio 2012 – Ano XIII – Número 116

Informativo de

Comércio Exterior AEB

1Informativo de Comércio Exterior AEB

Reunião da CLI e Conselheiros dos CAPs durante o ENAEX 2011.

LOGÍSTICA E COMPETITIVIDADE NO COMÉRCIO EXTERIOR

Índice01A Câmara de Logística Integrada da AEB

02Conselho de Autoridade Portuária – CAP

03Porto 24 Horas

04O Agente Marítimo e a Gestão de Resíduos Portuários

05Aumento da Competitividade Brasileira é Essencial, Irreversível e Urgente

06Logística melhora, mas segue fraca a competitividade brasileira

09A Navegação Marítima Brasileira

10A Logística para o Comércio Exterior

11Aumenta a Rede Mundial de Acordos Comerciais

13Flashs

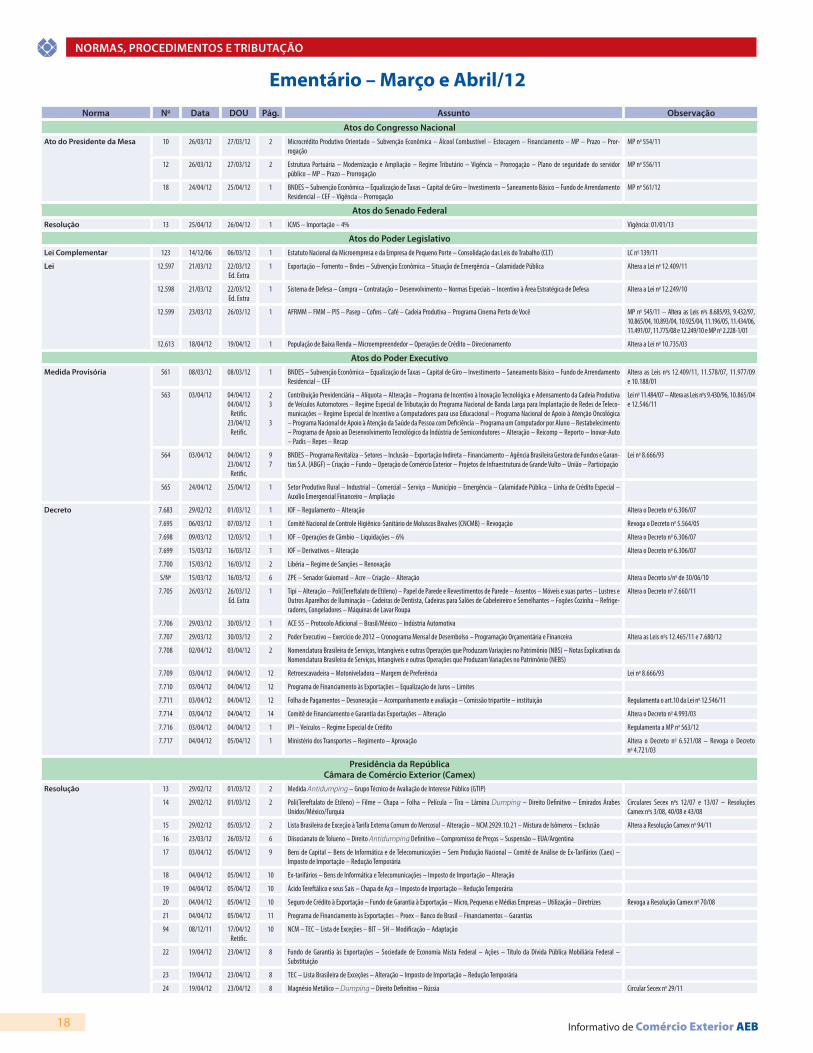

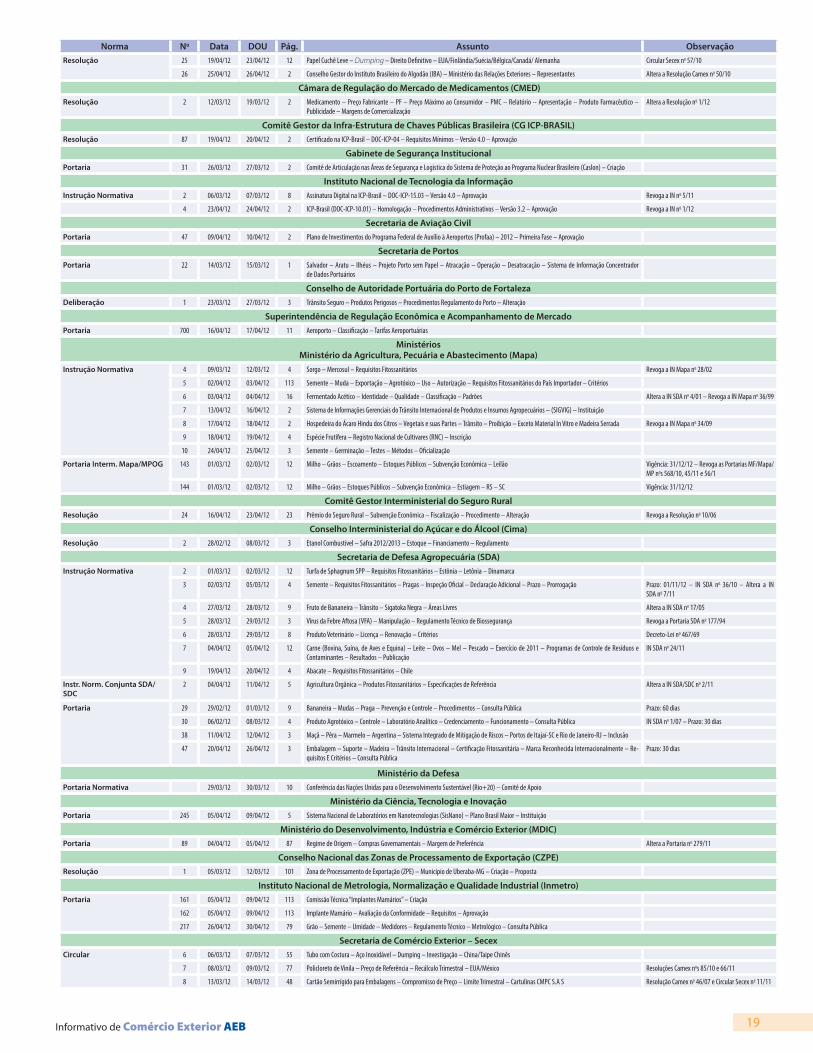

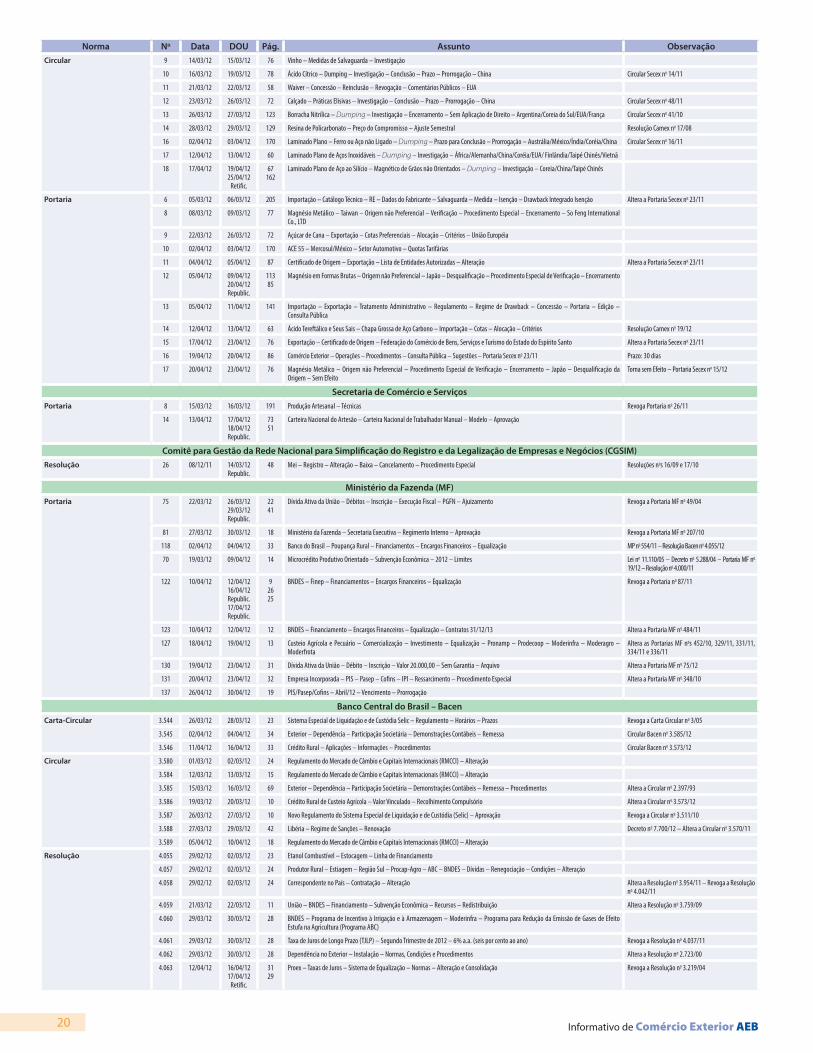

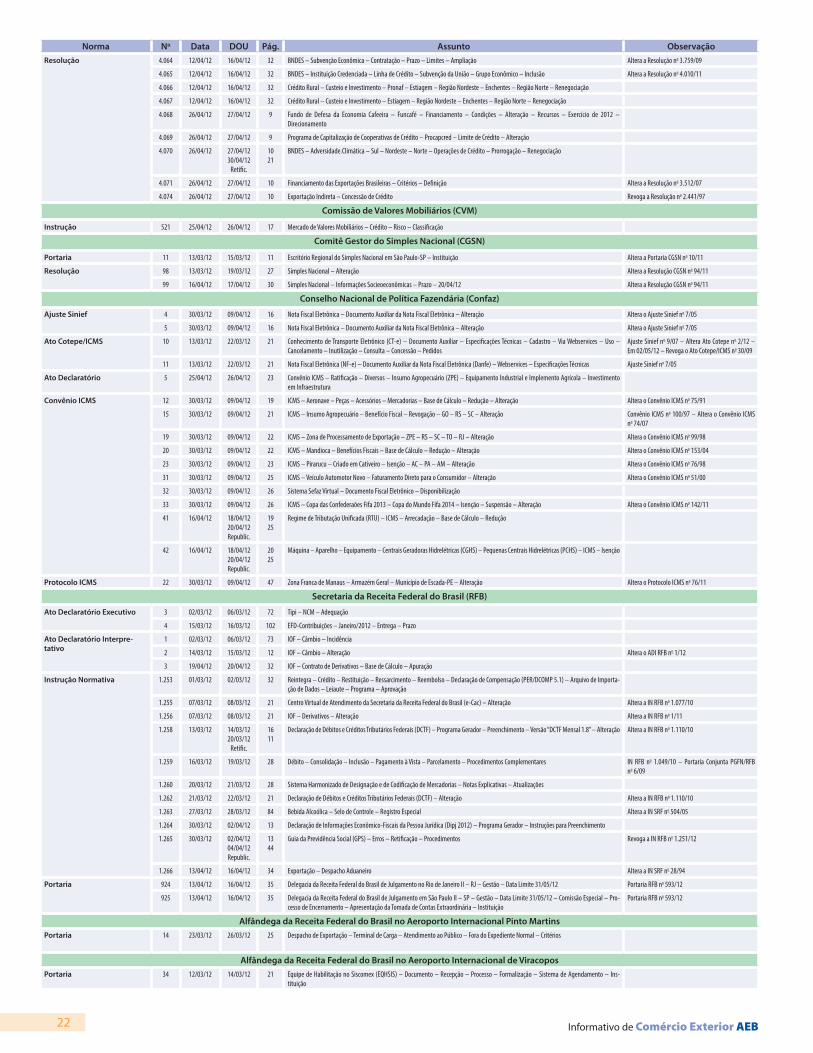

16Ementário – Março/Abril-2012

22ENAServ 2012 debate perspectivas e oportunidades no setor de serviços.

A Câmara de Logística Integrada da AEB

A Câmara de Logística Integrada (CLI), constituída na AEB, em 16.11.2000, pres-ta um dos mais significativos serviços

ao desenvolvimento da missão da entidade em prol do comércio exterior do Brasil.

É responsável pela coordenação de traba-lhos que, para efeitos práticos, são segmenta-dos em grupos constituídos por experientes técnicos e dirigentes de empresas do universo da logística do transporte, os quais, além de se dedicarem às funções precípuas de suas funções de origem, desenvolvem temas de in-teresse geral do país e do comércio exterior, nas seguintes áreas: Transporte Multimodal e Con-

têineres; Transporte Aéreo e Remessa Expressa; Transporte Terrestre; Portos e CAP’s; Transporte Aquaviário e Construção Naval

Desde sua criação, as atividades da CLI, com os subsídios aportados pelas respectivas áreas citadas, se voltam ao acompanhamen-to e à avaliação de uma ampla gama de questões relacionadas com a logística do transporte no Brasil, construindo propostas de soluções de consenso, entre seus diversos partícipes, que eliminem ou reduzam bar-reiras existentes ao mais ágil e competitivo fluxo de produtos e serviços entre o Brasil e os mercados externos.

Neste sentido, o fortalecimento dos “corre-

dores de exportação” se tornou objetivo síntese

de atuação da CLI, buscando estimular a inte-

gração de suas atividades e reduzir seus custos

operacionais, tendo esta como uma dentre as

condicionantes para que se aumente a com-

petitividade da economia brasileira, como um

todo e, em particular, do comércio externo bra-sileiro. Daí a priorização de atenção ao tema da integração dos modais existentes em cada área estudada.

A fragilidade competitiva das exportações brasileiras, como é de notório saber, provém de uma série de razões estruturais, de muitos

2 Informativo de Comércio Exterior AEB

anos de escassez de planejamento, de insu-ficiente patamar de investimentos públicos, essencialmente em infraestrutura, de atávica burocracia, asfixiante de sua própria e pura ra-zão administrativa, a qual persiste em diversos segmentos da administração pública, sendo, a um só tempo, causa e efeito do excesso de normativos e da perda de tempo – fator crucial para o comércio – tornando mais árdua e difícil a tarefa de competir no mercado globalizado.

Tudo isto, naturalmente, afeta o custo de produção e de investimentos, dificulta as ativi-dades do dia-a-dia das pessoas físicas e jurídi-cas, reflete no aumento do custo de movimen-tação inerente ao processo de comercialização, impondo custos adicionais aos preços do trans-porte, sintetizado no custo de logística eleva-do, vale dizer, nos custos/preços dos bens e serviços nacionais ofertados aos consumidores domésticos e estrangeiros.

Para cumprir seus objetivos, a CLI participa da Câmara de Logística da Plataforma Flumi-nense – COLIG, da Federação das Indústrias do Rio de Janeiro, do Conselho Empresarial de Lo-gística e Transportes da Associação Comercial do Rio de Janeiro, da Associação Nacional de Usuários de Transportes – ANUT, da Comissão Portos e do Instituto Aliança Procomex, além de se manter em constante interação com outras representações empresariais regionais, tam-bém empenhadas na melhor performance dos fluxos de comércio exterior do País.

Cabe especial destaque ao apoio que repre-senta às ações da CLI o trabalho realizado pelos representantes indicados pela AEB nos Conse-lhos de Autoridades Portuárias – CAP’s – criados pela Lei no 8.630/1993, do qual resulta, além de intensa troca de informações, o acompanha-mento, visando ao aperfeiçoamento de impor-tantes questões, sensíveis e prioritárias ao bom desempenho do comércio externo brasileiro, precípuas às atividades da gestão portuária.

Por meio da coordenação da CLI, a AEB par-ticipa, institucionalmente, da Comissão Nacio-nal Permanente Portuária – CNPP, nos termos

constituindo importante fórum devotado ao tema da Logística e dos Transportes, onde ex-pressivo e experiente número de especialistas e de dirigentes de entidades privadas, prove-dores de serviços relacionados com o setor, em estreita e profícua cooperação com os ór-gãos públicos intervenientes, se empenha no aprimoramento da cadeia de suprimento do comércio internacional do país, contribuindo com o objetivo da maior competitividade sus-tentável da participação brasileira nos merca-dos externos.

Conselho de Autoridade Portuária – CAP

O CAP é órgão colegiado superior deli-berativo da Administração do Porto, criado pela Lei no 8.630/1993, com o

objetivo de abrir o setor portuário à participa-ção da sociedade, permitindo que os diversos segmentos atuem diretamente na governança portuária e participem das decisões relativas ao desenvolvimento de cada porto organizado.

O CAP possui um papel regulamentador e soberano, e está subordinado única e exclusiva-mente aos interesses do porto. Trata-se de uma verdadeira câmara de discussão e decisão de todas as questões institucionais e operacionais que digam respeito à administração e ao desen-volvimento do porto.

O CAP é formado por quatro blocos de representantes: poder público, operadores por-tuários, trabalhadores portuários e usuários dos serviços portuários. Neste último bloco, a AEB tem a atribuição legal de indicar os represen-tantes dos Exportadores e Importadores. São dois representantes titulares e dois suplentes em cada CAP. A AEB indica e a Secretária de Portos da Presidência da República formaliza a designação dos conselheiros por meio de por-taria publicada no Diário Oficial da União.

Entre as principais competências do CAP, destacam-se:

• Expedir ordens, instituir, promulgar e por em vigor o regulamento do Porto;

• Avaliar, julgar, emitir parecer, votar e estar de acordo ou não com a proposta orça-mentária da Administração Portuária;

• Promover a racionalização e a otimização do uso das instalações portuárias e fomen-tar a ação industrial e comercial do porto;

• Zelar pelo cumprimento das normas de defesa da concorrência;

• Desenvolver mecanismos para atração de cargas, transformando o porto em um mo-tor de progresso econômico e social;

José Augusto de Castro, Fábio M.Faria e Jovelino Pires em reunião conjunta AEB e CLI

da Portaria no. 1.093, de 10/09/2003, do Ministro do Trabalho e Emprego, na qual se busca tratar da questão da mão-de-obra portuária, dentre outras, para promover a consolidação do orde-namento das relações entre trabalhadores, em-pregadores e usuários dos serviços portuários.

Apenas a título exemplificativo, citam-se entre soluções, situações e temas patrocinados e/ou acompanhados pela AEB, por intermédio da CLI:

• Elaboração do Plano Nacional de Logística e Transportes – PNLT instituído em 2007;

• Projeto “Porto sem Papel” da Secretaria Es-pecial de Portos – SEP da Presidência da República, que visa à simplificação admi-nistrativa dos procedimentos de chegada e saída dos navios;

• Mudança no tratamento tributário para de-sonerar os pagamentos de despesas no exterior referentes a operações de exporta-ções realizadas com a intervenção de ope-radores de transporte multimodal – OTM;

Elaboração do Plano Nacional de Logística Portuária – PNLP

• Empenho a que se revogue a cobrança da chamada “taxa de espelho d`água”, objeto da Portaria no 24, de 26/01/2011, da SPU, a qual, na contramão da necessidade de se induzir competitividade à economia nacio-nal, acaba resultando em mais custo para as atividades do comércio exterior;

• Manutenção do Reporto, criado pela Lei no 11.033, de 21/12/2004, e prorrogado pela MP no 559, em estudo no Congresso Na-cional. O Reporto tem plena aderência aos objetivos do PNLP e, portanto, precisa ser preservado;

• Busca de solução, junto à CAMEX, que impeça prejuízos ao comércio exterior causados por greves de servidores que par-ticipam do processo de fluidez dos canais de comercialização de produtos exportados ou impor-tados pelo Brasil, agregando cus-tos, contrário senso ao esforço de aumentar a competitividade brasileira.

Inegavelmente, a CLI sinte-tiza escopo de forte dedicação às causas do comércio exterior,

“O CAP possui um papel regulamentador e soberano, e está subordinado única e

exclusivamente aos interesses do porto. ”

3

• Homologar os valores das tarifas portuárias;

• Propor soluções e apoiar obras para a mo-dernização tecnológica do Porto;

• Aprovar os planos de desenvolvimento, zo-neamento e desburocratização da Ativida-de Portuária.

Os conselheiros indicados pela AEB para integrar o CAP devem pautar sua atuação sem-pre no interesse geral do porto e, em particular, representar os interesses dos exportadores e importadores. Devem, ainda, atuar de forma a valorizar as boas práticas da governança por-tuária, bem como os princípios e valores da moral e da ética, da eficiência, impessoalidade e transparência nos assuntos portuários, sempre com a finalidade de ampliar a competitividade brasileira no comércio exterior e o desenvolvi-mento econômico e social do País.

A AEB procura indicar representantes que tenham esses compromissos e que de fato atuem em prol da melhoria da atividade por-tuária. Apesar disso, alguns conselheiros defen-dem um maior comprometimento dos conse-lheiros dos CAPs.

A criação dos CAPs, segundo Luiz Antonio Fayet, Conselheiro do CAP de Paranaguá indi-cado pela AEB, “foi uma brilhante idéia intro-duzida na Lei de Modernização dos Portos, que lhes atribui duas funções básicas: integração convergente dos interesses da comunidade e órgão auxiliar no Controle Externo do funciona-mento dos portos.” Fayet ressalta ainda que os CAPs têm “prestado um grande serviço ao País, mas isto poderia ser melhor se as autoridades federais tomassem consciência dessas funções e procedessem um sistema de apoio e integra-ção com eles.”

Para Milton Ferreira Tito, Conselheiro do CAP do Porto do Rio de Janeiro/Niterói, indica-do pela AEB, o desempenho dos conselheiros deveria melhorar, pois está aquém “do que dele esperava a sociedade, quando da promulgação da chamada Lei de Modernização dos Portos”. Atribui isso à falta “de definição, a priori, dos objetivos” e “uma visão holística do papel do sistema portuário como ator principal, no sis-tema logístico do comercio exterior e nacional do Brasil. Aos fatos acima apontados, devemos também adicionar o pouco interesse do Estado na fortificação dos CAPs, na sua conjunção da governança corporativa com as administrações portuárias.” O Comandante Tito defende ainda um maior ativismo empresarial para o fortale-cimento dos CAPs, buscando a despolitização e a valorização da atuação dos Conselheiros da Autoridade Portuária.

Esse posicionamento em favor de uma re-presentação que valorize a atuação dos CAPs é compartilhada por outro Conselheiro indicado pela AEB no CAP do Rio de Janeiro/Niterói, Carlos Eduardo Moreira Portella, para quem a

Reuniões da CLI com Conselheiros indicados pela AEB para o CAP do RJ

“atuação do CAP depen-de da sua representativi-dade, dos seus membros colocarem o desenvol-vimento do Comércio Exterior acima das suas pretensões particulares, do coletivo superar o político, o individual, em prol da comunidade Por-tuária! Isso ocorrendo, o CAP sem dúvida torna-se um instrumento útil para o crescimento do nosso Pais”.

Todos, no entanto, reconhecem a gran-de importância dos CAPs. Para o conselhei-ro indicado pela AEB no CAP de Santos, Ru-bens Medrano, a “atuação do CAP tem sido de grande importância para o desenvolvimento do comércio exterior brasileiro. Através de sua participação ativa junto às autoridades portuá-rias, colaborando nas discussões e soluções dos diversos problemas logísticos e administrativos que impactam o comércio internacional.” Assim, entende Rubens Medrano, que é presidente da ASSOCIQUIM – Associação Brasileira dos Distri-buídores de Produtos Químicos e Petroquími-cos, fica demonstrada a “elevada importância e relevância na defesa dos interesses dos diversos segmentos que atuam nessa atividade portuária” de suma importância para a economia nacional.

Posição reforçada pela opinião do conse-lheiro CAP de Itaguaí, Claudio Loureiro, tam-bém indicado pela AEB, para quem o “CAP é uma das mais importantes ferramentas de que dispõe a sociedade brasileira para promover a boa gestão e o desenvolvimento portuários.” Loureiro salienta, contudo, ser preciso conhecer melhor a legislação que trata do CAP para usá-la adequadamente em favor dos mais elevados interesses do País.

Porto 24 Horas

A concepção do “Porto 24 Horas” está evo-luindo a partir da constatação de que, além de operações contínuas de carga e descarga nos berços, é fundamental que o restante dos terminais portuários e retroportuários (pátios, armazenagem, recepção e expedição) de con-têineres funcione sem interrrupções. Seu pleno funcionamento, incluindo-se os depots de con-têineres vazios, exige, entre outros, ajustes nos horários de atendimento de suas áreas admi-nistrativas e operacionais. O trabalho precisa ser ampliado não só para períodos noturnos, mas também nos fins de semana. Destaque-se, ainda, a necessidade da extensão do expe-diente de órgãos anuentes, em especial das Inspetorias das Alfândegas, nos registros de Declarações de Importação – DIs e Declarações de Trânsito Aduaneiro – DTAs. Estas, em parti-cular, devem ser autorizadas mais rapidamente, para permitir maior articulação operacional de complexos portuários com os portos secos de zona secundária aduaneira.

Esses ajustes, na medida em que sejam feitos com o conhecimento e a participação de “pagadores de contas” (importadores e expor-tadores), ensejarão a consolidação do “usuário 24 horas”. O recebimento e a expedição de mercadorias, nas suas plataformas localizadas na área de influência dos portos, devem ser realizados de maneira articulada e sincronizada com as operações naqueles terminais. Para muitos importadores de máquinas, matérias-primas e insumos, os ganhos de competiti-vidade ora discutidos são essenciais para pro-duzirem bens que concorrem com produtos importados ou para viabilizarem seus negócios de exportação.

A implementação do “Porto 24 Horas” pro-porcionará a ampliação da oferta de serviços logísticos, em especial os portuários. Pretende-se, portanto, produzir mais transporte e mo-vimentação de contêineres com o estoque de capital existente. Essa iniciativa possibilita-rá, também, a redução de tempos de trânsito de mercadorias de importação e exportação, variável-chave para ganhos de competitividade das mesmas.

José Cândido Senna Coordenador Geral do Comitê de Usuários dos Portos

e Aeroportos do Estado de São Paulo – COMUS, da Associação Comercial de São Paulo.

O “Porto 24 Horas” significa a operação portuária ininterrupta, 24 horas por dia, nos sete dias da semana. No Brasil, o

seu conceito está fortemente ligado a fluxos de contêineres, em especial aos de comércio inter-nacional. Em face da enorme importância do su-porte de instalações retroportuárias na operação dos chamados “terminais molhados”, o conceito, também, envolve o retroporto. Esse aspecto, no caso do complexo santista, é de suma relevância.

4 Informativo de Comércio Exterior AEB

No que tange ao primeiro objetivo, o que está, essencialmente, em discussão é a amplia-ção da oferta de serviços logísticos, sobretudo os portuários, por meio de novos investimen-tos em infraestrutura física (terminais, equipa-mentos, sistemas de controle de tráfego, entre outros itens), com expressivas implicações am-bientais, ou por meio de ganhos de produtivi-dade dos ativos fixos existentes, com o uso mais racional dos mesmos.

A capacidade de terminais portuários e re-troportuários de contêineres poderá ser amplia-da, significativamente, com o aumento de sua produtividade, em especial dos seus pátios de estocagem, por meio da redução do tempo de permanência (dwell time) das unidades de carga nessas instalações. A permanente diminuição do mesmo ensejará os ganhos contínuos de produ-tividade almejados, bem como ganhos perenes de competitividade de produtos de importação e exportação, transportados em contêineres.

O elevado tempo médio observado está, sobretudo, associado aos contêineres de impor-tação, cuja movimentação passou, de 2009 para 2010, a ser preponderante no total de unidades movimentadas cheias. No complexo portuário santista, há registros de que tenha atingido 17 dias, em determinado período de 2011. Com o maior controle e a fiscalização mais rigorosa de mercadorias de importação, deflagrados em 19 de março último, estima-se que, nessa região, o tempo médio de permanência de contêineres de importação seja superior a 20 dias.

Ressalte-se, ainda, que a elevação de esto-ques médios de contêineres em pátios de ter-minais molhados, ocasionada pelo aumento do dwell time, na medida em que atinjam as suas capacidades estáticas, provocam ineficiências operacionais que se propagam até os berços, acarretando a diminuição das pranchas de carga e descarga de navios (em contêineres/navio/hora). Pátios lotados comprometem a eficiência das transferências de contêineres do costado dos navios para as pilhas e destas

para o costado, em operações “carrossel”.

É importante lembrar que a conclusão de obras de apro-fundamento e alargamento de canais de acesso a portos brasileiros e de suas bacias de evolução, custeadas pelo Pro-grama Nacional de Dragagem, está permitindo que os mes-mos recebam embarcações de maior porte (super post Pana-max). Estas, de maior compri-mento do que as anteriores, ocupam maiores extensões de cais, deixando, portanto, me-

nos berços disponíveis para carga e descarga. Essa redução exige ganhos efetivos das pran-chas, com os berços trabalhando a taxas de ocupação menores do que as anteriores, para assegurar aos armadores tempos de espera para atracar compatíveis com os tempos de atraca-ção.

Destaque-se, também, o fato de que as embarcações de maior porte trabalham com consignações médias (contêineres movi-mentados por atracação) maiores, requerendo, portanto, mais espaços livres na retaguarda do cais, o que pressupõe maior celeridade de con-têineres nos chamados “terminais molhados”. Em Santos, de 2001 para 2011, as consignações médias evoluíram de 390 para 800 TEUs, de-vendo ter crescimento expressivo nos próximos meses, com a chegada de novos navios.

Cabe destacar que o crescimento de es-toques de contêineres de importação em pá-tios de “molhados” tende a expulsar desses terminais áreas originalmente destinadas à pré-estivagem de contêineres de exportação, fazendo com que instalações do tipo REDEX ga-nhem papel de relevo no apoio às operações de embarque de contêineres. Sob a ótica de exportadores, a intensificação do uso das mesmas vem acarretando a elevação de custos de transporte e movimentação de contêine-res (estocagem, estufagem, handling in/out, transporte de ponta REDEX/terminal molhado, entre outros itens), subtraindo-lhes parcelas expressivas de competitividade.

Acresça-se, ainda, o fato de que a reten-ção de contêineres de importação cheios, por longos períodos, circulando mais lentamente, deixa-os menos disponíveis para as operações subsequentes de exportação, obrigando os ar-madores a posicionarem maior número de unidades vazias. Em consequência, os conges-tionamentos de áreas portuárias e retroportu-árias e das vias de acesso às mesmas se agra-vam, afetando, inclusive, a mobilidade urbana em áreas adjacentes às instalações logísticas.

Em face dessas considerações e tendo em vista os objetivos do “Porto 24 Horas”, propõem-se as seguintes linhas de ação do poder público e do setor privado, a seguir re-lacionadas, com a participação de entidades de classe representativas de interesses de impor-tadores, exportadores e prestadores de serviços de comércio internacional, bem como das próprias empresas envolvidas nessa iniciativa:

• Elaboração de diretrizes convergentes de políticas públicas, voltadas a ganhos de competitividade das importações e expor-tações brasileiras, realizadas em contêine-res, abrangendo ações de órgãos anuentes, em especial a Secretaria da Receita Federal, por meio das Inspetorias das Alfândegas, que asssegurem maior celeridade de mercadorias em terminais portuários e retroportuários de contêineres. Para as de importação, a maior agilidade na au-torização de DTAs para portos secos, situ-ados fora de complexos portuários, deverá proporcionar o descongestionamento dos mesmos, criando condições para a redução de custos de transporte e movimentação, bem como a diminuição de seus tempos de trânsito;

• Desenvolvimento de posturas colabora-tivas de atores privados, participantes de cadeias logísticas de importação e exporta-ção, especialmente de prestadores de ser-viços da área de contêineres. Afinal, a de-manda por estes está associada à procura pelos produtos de seus clientes, “pagadores de contas”. Os negócios somente se con-cretizam quando a competitividade de seus produtos está, realmente, assegurada;

• Fortalecimento da atenção de importadores e exportadores para os elementos forma-dores de custos logísticos de produtos em contêineres, destacando-se a importância da consolidação de seu papel como “usuário 24 horas” e as perspectivas que se abrem para torná-lo mais competitivo, com a efeti-va implementação do “Porto 24 Horas”.

O Agente Marítimo e a Gestão de Resíduos

Portuários

A atuação do CAP tem sido de grande importância para a atividade portuária.

Marianne Lachmann Presidente do SINDARIO (Sindicato das Agências de

Navegação Marítima e Atividades Afins do Estado do Rio de Janeiro) e Conselheira da AEB

Um dos grandes sonhos do Sindario co-meça a se materializar: o tratamento e destinação adequados de resíduos

sólidos, provenientes de embarcações e áreas

5Informativo de Comércio Exterior AEB

As atividades de navegação de apoio passam por momento de grande expansão.

portuárias, com conseqüente redução de cus-tos e taxas de remoção.

Após a promulgação da Política Nacional de Resíduos Sólidos, criada pela Lei n.o 12.305, de 2 de agosto de 2010, a Secretaria de Portos (SEP) criou o Programa de Conformidade do Gerenciamento de Resíduos Sólidos e Efluen-tes Líquidos nos Portos Marítimos Brasileiros, incluindo-o como um dos projetos do PAC.

Para desenvolver e implantar o programa em 22 portos públicos organizados, a SEP firmou, em janeiro de 2012, convênio com a COPPE/UFRJ (Programa de Planejamento Energético – PPE, com o apoio do Instituto Virtual Internacional de Mudanças Globais – IVIG) que o executará, atra-vés de uma rede de competências formada por Universidades Federais e Estaduais, Institutos de Pesquisas e consultorias especializadas, as quais trabalham em sintonia com as administrações portuárias para atender as particularidades de gerenciamento de cada porto.

O principal objetivo desse programa é dar condições para que os portos brasileiros pos-sam se adequar às exigências ambientais e de vigilância sanitária e agropecuária, relacionadas ao gerenciamento dos resíduos e efluentes.

Em 16/05/2012, o Professor Marcos Freitas, Coordenador Executivo do Programa, e sua equi-pe, realizaram, no auditório do GCTEC/COPPE, o lançamento do projeto e apresentaram a me-todologia que será utilizada na construção do Plano de Gestão e implantação do programa. Participaram do evento representantes de em-presas provedoras de serviços relacionados à co-leta, transporte e armazenagem de resíduos, de terminais portuários, de prefeituras municipais, além de estudantes e professores. Nessa ocasião representantes do SindaRio tiveram a oportuni-dade de expressar a importância da integração entre os sistemas PSP e de gerenciamento de resíduos e efluentes, para o incremento de com-petitividade das operações portuárias.

A partir do interesse em aprofundar os co-nhecimentos em relação ao sistema PSP, em 24/05/2012 o Professor Marcos Freitas e sua equipe estiveram na sede do SindaRio para uma sessão de navegação no sistema. Eles puderam acompanhar, através do módulo de treinamento, como é gerado um Documento Único Virtual (DUV) e conhecer os propósitos, resultados e custos do PSP. Além disso, checa-ram os campos relacionados a resíduos e per-ceberam o potencial de utilização dos dados inseridos no sistema, para o seu trabalho.

O Sindicato disponibilizou publicações da indústria marítimo-portuária: da ANTAQ (Anuá-rio Estatístico 2011 e Porto Verde), do Guia Ma-rítimo (Guia Portuário Brasil 2012 e Revista Guia Marítimo), da AEB (Informativo de Comércio Exterior), e da UNTAD (International Maritime Review 2011), visando fornecer “fotografias” e pontos de vista diversos dos atores que intera-gem no setor.

Com o objetivo de conhecer os procedi-mentos locais adotados para coleta e tratamen-to de resíduos, a equipe da COPPE/UFRJ progra-ma visitar o Porto de Rotterdam, ainda em 2012. O Professor Marcos Freitas solicitou ao sindicato nome de representante para integrar a futura comitiva, tendo sido indicado Bruno Lettieri, Diretor do Sindario, que agregará a expertise de operações portuárias à missão da COPPE/UFRJ.

O SindaRio e a Fenamar foram convidados a assinar acordo de Cooperação com a COPPE/UFRJ, integrando-se à rede de parceiros do pro-grama, este estruturado em três etapas:

• A primeira, já contratada, trata precisamente do diagnóstico e anteprojeto do Plano de Ges-tão e tem prazo de entrega em 31/12/ 2012;

• A segunda etapa, com duração prevista en-tre 12 e 18 meses, consiste no detalhamen-to de iniciativas levantadas no anteprojeto do Plano de Gestão;

• A terceira fase, com data de início estima-da para o primeiro semestre de 2014, será a implantação do detalhamento realizado na segunda etapa. As três etapas deverão ser concluídas até o final de 2014, quando se en-cerra o mandato da Presidente Dilma Rousseff.

Aumento da Competitividade

Brasileira é Essencial, Irreversível e Urgente

“O principal objetivo do Programa de Conformidade do Gerenciamento de Resíduos é

dar condições para que os portos brasileiros possam se adequar

às exigências ambientais e das vigilâncias sanitárias e

agropecuárias..”

Ronaldo de Souza Forte e Carolina Marchioli Presidente e Diretora de Comunicação e Eventos do

ICEX (Instituto de Estudos de Operações de Comércio Exterior)

A expansão e modernização das instala-ções portuárias, com o advento da Lei no 8.630/93, representaram uma sensível

ampliação da necessidade de se promover trei-namentos e certificações específicas capazes de garantir que todos os intervenientes passem a atuar com as responsabilidades e seguranças que o comércio internacional exige.

Com isso, rotinas, cada vez mais detalhadas e integradas, são estabelecidas, aproveitando a modernidade das comunicações com o empre-go das tecnologias mais avançadas disponíveis no mercado. E é justamente neste contexto que a ABNT – Associação Brasileira de Normas Técnicas atua como órgão responsável para, de forma padronizada e racional, orientar e instruir como as ações possam se desenvolver de for-mas harmônicas e previsíveis.

Entendemos que, no âmbito das atividades portuárias, logísticas e comércio exterior, as exigências relativas às normas ISO 9.000, 14.000 e 26.000 e OHSAS 18.000 e, mais recentemente, a ISO 28.000, deverão ser praticadas sempre de forma voluntária, mas todas como diferenciais importantes na comercialização dos seus ser-viços e produtos, potencializando a competiti-vidade pelo aumento da sustentabilidade que tais comportamentos asseguram.

6 Informativo de Comércio Exterior AEB

O estágio da norma ISO 28.000, já intensa-mente praticada nos países mais avançados, en-contra-se em fase 4 de estudos do tema gestão da segurança na cadeia logística, para permitir que os temas já submetidos à consulta publica, aprovados e publicados, venham a ser pratica-dos em sua plenitude em âmbito nacional.

O Comitê de Estudos desta ISO, coordena-do por Luiz Fernando Resano, diretor técnico da ABTP – Associação Brasileira de Terminais Portu-ários, contando com a colaboração voluntária e assídua de cerca de oito profissionais atuantes no setor logístico/portuário, tem divulgado am-plamente o resultado dos seus estudos para que a sociedade tome conhecimento das refe-ridas normas.

Dado o grande interesse da Baixada Santis-ta em acompanhar passo a passo estes assun-tos, as reuniões do referido comitê passaram a ser realizadas este ano em Santos, a última realizada em 13 de junho, na Alfândega de Santos, que, na pessoa do auditor fiscal Antô-nio Russo Filho, vem contribuindo significati-vamente, desde o princípio, para a evolução destes estudos.

Esperamos que o número de colaboradores neste processo torne-se mais robusto, eis que vivemos um mundo globalizado e em franca expansão comercial que exigirá cada vez mais a gestão de uma cadeia logística segura.

Neste diapasão, vale ressaltar o trabalho que vem sendo desenvolvido pelos Planos de Auxílio Mútuo (PAMs) da Baixada Santista, no sentido de garantir prontas respostas a emergências na região, considerando inclusive a aplicação da NR29, que especifica a exigibilidade de controles e proteções ao meio ambiente, ao trabalho e à vida humana, num raio de até 5 km das instala-ções portuárias ao longo do Canal do Estuário que corta o Porto de Santos. Os CAPs que regu-lam, fiscalizam e asseguram a competitividade sustentável dos portos do Brasil não podem ficar alheios a esta tendência mundial.

E é nesta linha que o MBC – Movimento Brasil Competitivo e o ICEX – Instituto de Estu-dos das Operações de Comércio Exterior estão apresentando ao Porto de Santos, em caráter piloto, soluções para a melhoria e agilização do comércio exterior por meio de treinamentos e certificações, bem como ferramentas que venham a auxiliar o mercado e os governos no controle de avaliações e monitoramento de políticas públicas.

Vivemos claramente um período de con-vergências de atuações em âmbitos nacional e internacional, com foco na defesa, segurança e proteção. Exemplo disso é o trabalho que a Receita Federal tem desenvolvido pela im-plantação da figura do Operador Econômico Qualificado (OEQ) – certificação exigida pela Organização Mundial de Aduanas a entrar em vigor até 2013.

Trata-se de um momento único de união de esforços entre setores públicos e privados, com vistas a garantir a execução de medidas, inclusive de Defesa Civil, que promovam a ma-nutenção de nossa produtividade, comércio exterior e da soberania de nosso país.

Logística melhora, mas segue fraca a competitividade

brasileira

AEB/CLI promove reunião dos Conselheiros dos CAPs durante o ENAEX

Wagner de Medeiros Coordenador de Câmbio, Financiamento e Seguro de

Crédito da AEB

Em maio último, foram divulgados dados do Anuário da Competitividade Mun-dial-2012 (World Competitiveness Ye-

arbook – WCY), tradicional estudo preparado pela IMD, uma das mais conceituadas escolas de negócios de origem suíça. Em fins de 2011, tinham sido conhecidos os Índices Gerais de Competitividade 2011-1012 (GCI, na sigla em inglês) do Fórum Econômico Mundial (WEF, na sigla em inglês). E o Banco Mundial, por igual, já concluiu o seu “doing bussiness” 2012.

A graduação final dos países pela IMD, em ordem decrescente de melhor competitivida-de, provém da sintetize de pontuações obtidas por cada um deles nos 329 quesitos de avalia-ção que compõem o modelo de mensuração da competitividade, 1/3 dos quais objetos de coleta de pesquisa de opinião específica. A pes-quisa deste ano foi feita junto a 4.200 executivos internacionais nos 59 países selecionados, den-tre os quais alguns, na oportunidade, se disse-ram descrentes dos benefícios do processo de

globalização e convictos da premente necessi-dade de reformas econômicas em seus países.

Segundo esta graduação, Hong Kong, Esta-dos Unidos e Suíça são os de melhor competi-tividade, ocupando as três primeiras posições, enquanto Croácia, Grécia e Venezuela ficaram na lanterna da apuração. Com relação a 2011, trinta e duas economias analisadas ganharam posição, vinte e uma desceram no ranking da competitividade e seis mantiveram-se nas mes-mas posições.

O Brasil aparece no terço final da relação do WCY, em 46o lugar, perdendo duas posições com relação à de 2011, com a pior colocação obtida nos levantamentos dos últimos cinco anos da pesquisa, oito degraus abaixo da 38a posição que ocupara no levantamento de 2010.

Observadas as posições do País em cada um dos quatro pilares básicos sobre os quais se fundamenta a avaliação global da compe-titividade, conforme critérios do IMD, o Brasil mostrou involução severa em “performance da economia” – caindo do 41o (2008) para o 47o lugar, após ter sido o 30o melhor colocado, em 2011 – e manutenção no 55o lugar em “eficiên-cia do governo”, posição em que foi posiciona-do no ano anterior.

Posição do Brasil no Anuário da Competitividade Mundial 2012

2010 2011 2012 2010 2011 2012

Performance Econômica 37 30 47 Eficiência dos Negócios 24 29 27

Economia Doméstica 19 10 25 Produtividade e Eficiência 28 52 52

Comércio Internacional 57 57 56 Mercado de Trabalho 33 9 17

Investimento internacional 42 19 30 Finanças 24 27 28

Emprego 16 11 6 Práticas Gerenciais 22 28 20

Preços 39 51 55 Atitudes e Valores 16 19 15

Eficiência do Gov. 52 55 55 Infraestrutura 49 51 45

Finanças públicas 29 30 41 Básica 48 55 50

Política Fiscal 37 39 37 Tecnológica 53 53 54

Marco Regulatório 54 58 55 Científica 36 36 33

Legislação dos negócios 55 55 55 Saúde e Meio-Ambiente 40 40 35

Estrutura Social 35 51 53 Educação 53 53 54

Fonte: WCY-2012, IMD.

7Informativo de Comércio Exterior AEB

8 Informativo de Comércio Exterior AEB

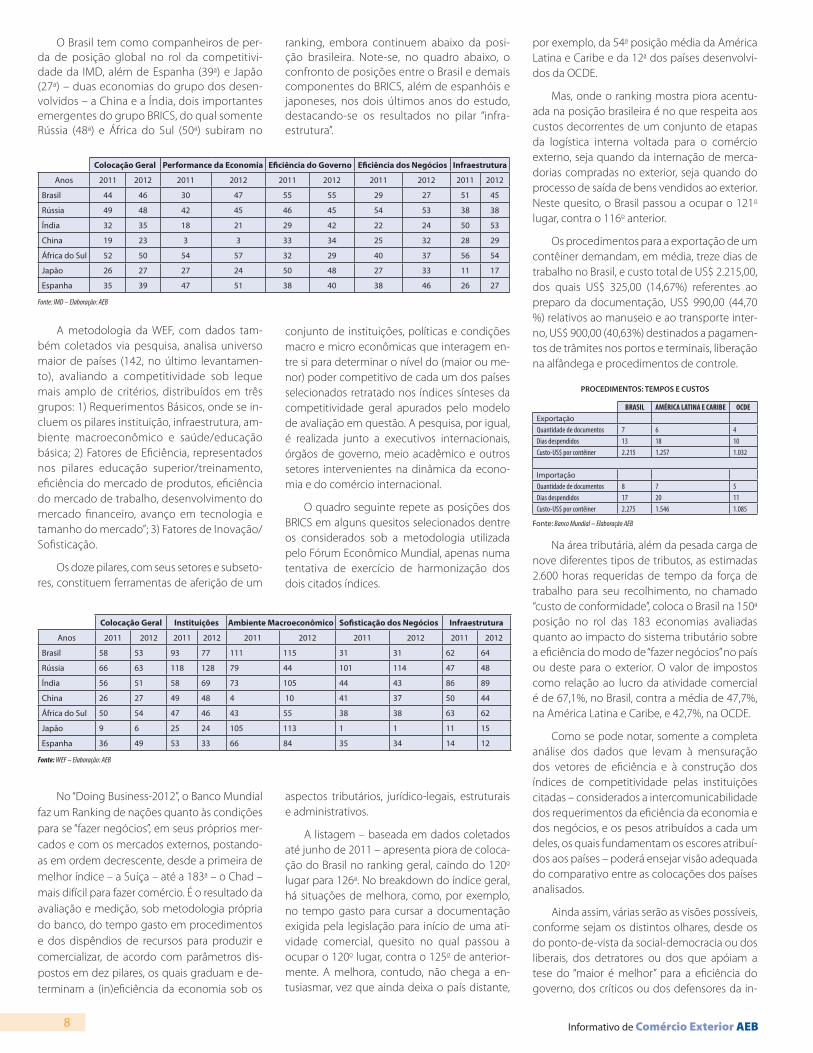

O Brasil tem como companheiros de per-da de posição global no rol da competitivi-dade da IMD, além de Espanha (39a) e Japão (27a) – duas economias do grupo dos desen-volvidos – a China e a Índia, dois importantes emergentes do grupo BRICS, do qual somente Rússia (48a) e África do Sul (50a) subiram no

ranking, embora continuem abaixo da posi-ção brasileira. Note-se, no quadro abaixo, o confronto de posições entre o Brasil e demais componentes do BRICS, além de espanhóis e japoneses, nos dois últimos anos do estudo, destacando-se os resultados no pilar “infra-estrutura”.

Colocação Geral Performance da Economia Eficiência do Governo Eficiência dos Negócios Infraestrutura

Anos 2011 2012 2011 2012 2011 2012 2011 2012 2011 2012

Brasil 44 46 30 47 55 55 29 27 51 45

Rússia 49 48 42 45 46 45 54 53 38 38

Índia 32 35 18 21 29 42 22 24 50 53

China 19 23 3 3 33 34 25 32 28 29

África do Sul 52 50 54 57 32 29 40 37 56 54

Japão 26 27 27 24 50 48 27 33 11 17

Espanha 35 39 47 51 38 40 38 46 26 27

Fonte: IMD – Elaboração: AEB

A metodologia da WEF, com dados tam-bém coletados via pesquisa, analisa universo maior de países (142, no último levantamen-to), avaliando a competitividade sob leque mais amplo de critérios, distribuídos em três grupos: 1) Requerimentos Básicos, onde se in-cluem os pilares instituição, infraestrutura, am-biente macroeconômico e saúde/educação básica; 2) Fatores de Eficiência, representados nos pilares educação superior/treinamento, eficiência do mercado de produtos, eficiência do mercado de trabalho, desenvolvimento do mercado financeiro, avanço em tecnologia e tamanho do mercado”; 3) Fatores de Inovação/Sofisticação.

Os doze pilares, com seus setores e subseto-res, constituem ferramentas de aferição de um

conjunto de instituições, políticas e condições macro e micro econômicas que interagem en-tre si para determinar o nível do (maior ou me-nor) poder competitivo de cada um dos países selecionados retratado nos índices sínteses da competitividade geral apurados pelo modelo de avaliação em questão. A pesquisa, por igual, é realizada junto a executivos internacionais, órgãos de governo, meio acadêmico e outros setores intervenientes na dinâmica da econo-mia e do comércio internacional.

O quadro seguinte repete as posições dos BRICS em alguns quesitos selecionados dentre os considerados sob a metodologia utilizada pelo Fórum Econômico Mundial, apenas numa tentativa de exercício de harmonização dos dois citados índices.

Colocação Geral Instituições Ambiente Macroeconômico Sofisticação dos Negócios Infraestrutura

Anos 2011 2012 2011 2012 2011 2012 2011 2012 2011 2012

Brasil 58 53 93 77 111 115 31 31 62 64

Rússia 66 63 118 128 79 44 101 114 47 48

Índia 56 51 58 69 73 105 44 43 86 89

China 26 27 49 48 4 10 41 37 50 44

África do Sul 50 54 47 46 43 55 38 38 63 62

Japão 9 6 25 24 105 113 1 1 11 15

Espanha 36 49 53 33 66 84 35 34 14 12

Fonte: WEF – Elaboração: AEB

No “Doing Business-2012”, o Banco Mundial faz um Ranking de nações quanto às condições para se “fazer negócios”, em seus próprios mer-cados e com os mercados externos, postando-as em ordem decrescente, desde a primeira de melhor índice – a Suíça – até a 183a – o Chad – mais difícil para fazer comércio. É o resultado da avaliação e medição, sob metodologia própria do banco, do tempo gasto em procedimentos e dos dispêndios de recursos para produzir e comercializar, de acordo com parâmetros dis-postos em dez pilares, os quais graduam e de-terminam a (in)eficiência da economia sob os

por exemplo, da 54a posição média da América Latina e Caribe e da 12a dos países desenvolvi-dos da OCDE.

Mas, onde o ranking mostra piora acentu-ada na posição brasileira é no que respeita aos custos decorrentes de um conjunto de etapas da logística interna voltada para o comércio externo, seja quando da internação de merca-dorias compradas no exterior, seja quando do processo de saída de bens vendidos ao exterior. Neste quesito, o Brasil passou a ocupar o 121o lugar, contra o 116o anterior.

Os procedimentos para a exportação de um contêiner demandam, em média, treze dias de trabalho no Brasil, e custo total de US$ 2.215,00, dos quais US$ 325,00 (14,67%) referentes ao preparo da documentação, US$ 990,00 (44,70 %) relativos ao manuseio e ao transporte inter-no, US$ 900,00 (40,63%) destinados a pagamen-tos de trâmites nos portos e terminais, liberação na alfândega e procedimentos de controle.

PROCEDIMENTOS: TEMPOS E CUSTOS

BRASIL AMÉRICA LATINA E CARIBE OCDEExportaçãoQuantidade de documentos 7 6 4Dias despendidos 13 18 10Custo-US$ por contêiner 2.215 1.257 1.032

ImportaçãoQuantidade de documentos 8 7 5Dias despendidos 17 20 11Custo-US$ por contêiner 2.275 1.546 1.085

Fonte: Banco Mundial – Elaboração AEB

Na área tributária, além da pesada carga de nove diferentes tipos de tributos, as estimadas 2.600 horas requeridas de tempo da força de trabalho para seu recolhimento, no chamado “custo de conformidade”, coloca o Brasil na 150a posição no rol das 183 economias avaliadas quanto ao impacto do sistema tributário sobre a eficiência do modo de “fazer negócios” no país ou deste para o exterior. O valor de impostos como relação ao lucro da atividade comercial é de 67,1%, no Brasil, contra a média de 47,7%, na América Latina e Caribe, e 42,7%, na OCDE.

Como se pode notar, somente a completa análise dos dados que levam à mensuração dos vetores de eficiência e à construção dos índices de competitividade pelas instituições citadas – considerados a intercomunicabilidade dos requerimentos da eficiência da economia e dos negócios, e os pesos atribuídos a cada um deles, os quais fundamentam os escores atribuí-dos aos países – poderá ensejar visão adequada do comparativo entre as colocações dos países analisados.

Ainda assim, várias serão as visões possíveis, conforme sejam os distintos olhares, desde os do ponto-de-vista da social-democracia ou dos liberais, dos detratores ou dos que apóiam a tese do “maior é melhor” para a eficiência do governo, dos críticos ou dos defensores da in-

aspectos tributários, jurídico-legais, estruturais e administrativos.

A listagem – baseada em dados coletados até junho de 2011 – apresenta piora de coloca-ção do Brasil no ranking geral, caindo do 120o lugar para 126a. No breakdown do índice geral, há situações de melhora, como, por exemplo, no tempo gasto para cursar a documentação exigida pela legislação para início de uma ati-vidade comercial, quesito no qual passou a ocupar o 120o lugar, contra o 125o de anterior-mente. A melhora, contudo, não chega a en-tusiasmar, vez que ainda deixa o país distante,

9Informativo de Comércio Exterior AEB

falibilidade dos ajustes das forças de mercado, dos que julgam distorções dos cenários em que são feitas as pesquisas de opinião ou dos que as assegurem isentas de vieses e/ou vícios origi-nais da globalização e dos interesses comerciais multinacionais.

Fato é que as indicações de patamares ina-dequados de eficiência da economia brasileira, por força de fatores tributários, legais, estrutu-rais e administrativos, dentre outros, com seus respectivos impactos negativos sobre a com-petitividade, são perceptíveis no dia-a-dia das pessoas e das empresas. O câmbio valorizado bem expõe e sintetiza estas deficiências, ainda que, para muitos, acabe sendo problema me-nor que os custos que acrescem a burocracia e a ineficiência em logística. Afinal, a logística do transporte é fundamental para a fluidez dos negócios e o tempo gasto com procedimentos administrativos é variável crítica para uma logís-tica eficiente.

Estas inadequações de questões que afe-tam a competitividade têm estado no radar das percepções do Governo que, a bem da verda-de, se empenha para corrigi-los, do modo que pode. São louváveis as iniciativas contidas do Programa Brasil Maior do Governo Federal, den-tre elas as desonerações tributárias e as voltadas ao incentivo para que o segmento corporativo participe do aumento de investimentos em tec-nologia e inovação, fundamentais para ensejar competitividade sustentável às exportações.

Contudo, as perspectivas de resultados po-sitivos por medidas episódicas e setoriais aten-derão, no máximo, as agruras de curto prazo, não sendo de moldes a atuar sobre a correção de fatores que assegurem a competitividade internacional sustentável por longo prazo, de modo a dar suporte ao crescimento econô-mico-social do país – e das exportações, seu importante protagonista – sob o ponto de vista quantitativo e qualitativo, independentemente do sobe e desce do dólar.

A Navegação Marítima Brasileira

Roberto Gali Vice-Presidente do Syndarma (Sindicato Nacional

das Empresas de Navegação Marítima) e membro da Câmara de Logística Integrada – CLI da AEB.

A navegação marítima brasileira, no geral, vem se fortalecendo. Obteve algumas vitórias significantes nos últimos anos

e deposita forte esperança em que o processo continue.

As atividades de navegação de apoio ma-rítimo e apoio portuário passam por um mo-

mento de grande expansão, devido às atuais demandas da Petrobras e de outras petroleiras em atividade em águas brasileiras. As já pro-missoras descobertas do Pre-sal são ainda mais encorajadoras.

Na última década, o segmento de apoio marítimo capitaneou a construção de cerca de 150 embarcações e atualmente tem colocado, nos estaleiros nacionais, contratos de constru-ção de volumes significativos de embarcações especializadas para atender às demandas da in-dústria de óleo e gás. Os planos de investimen-tos na atividade de hidrocarbonetos apontam para a necessidade adicional mínima de 180 embarcações, até 2020, além daquelas que hoje se encontram em construção.

No entanto, a navegação de cabotagem e, em especial, a de longo curso ainda têm um imenso caminho a percorrer para que as necessidades logísticas nacionais sejam satisfa-toriamente atendidas.

Os custos de operação das embarcações com bandeira brasileira são sensivelmente mais altos do que aqueles praticados por embarca-ções concorrentes nos mercados internacio-nais, chegando a mais que o dobro do pratica-do no exterior. Com este imenso diferencial, fica praticamente impossível para a marinha mer-cante brasileira manter sua sustentabilidade. Persistem, ainda, importantes entraves para que a navegação marítima de carga ocupe o seu de-vido espaço na matriz de transporte nacional.

Dentre as principais barreiras, podemos ci-tar a ineficiência da gestão portuária brasileira, com atribuições superpostas das companhias docas e dos Conselhos de Autoridade Portuá-ria, os baixos investimentos em infraestrutura de acesso terrestre às instalações portuárias, o anacronismo da legislação trabalhista, a exa-gerada intervenção e regulamentação gover-namental na atividade do transporte marítimo e a histórica concentração dos investimentos governamentais em infraestrutura rodoviária em detrimento do modal aquaviário.

É incompreensível, por exemplo, que até hoje não tenha sido encontrada uma solução para que os combustíveis e lubrificantes, forne-cidos às embarcações operadas por empresas brasileiras no tráfego de cabotagem, tenham o mesmo preço do fornecido às empresas estran-geiras. A igualdade de tratamento está prevista em Lei, mas interpretações distorcidas do con-ceito original têm mantido, ao longo dos anos, um enorme ônus para as empresas nacionais.

Com o propósito de promover o fortaleci-mento das empresas brasileiras de navegação

“São louváveis as iniciativas contidas do Programa Brasil Maior do Governo Federal.”

e reverter a posição de vulnerabilidade da ativi-dade da navegação marítima, faz-se necessária a desoneração fiscal e tributária, nos moldes semelhantes aos adotados pelos países indus-trializados.

Assim, é de fundamental importância que o setor norteie os desafios mais relevantes para a navegação marítima no Brasil, com base na seguinte agenda mínima:

• Garantir a estabilidade dos marcos regula-tórios, de forma a proporcionar a segurança jurídica necessária aos investimentos de longa duração e intensivos em capital, re-alizados e a serem realizados pelas Empre-sas Brasileiras de Navegação (EBNs). Nesse contexto, faz-se mister a garantia de que a navegação de cabotagem e os apoios marítimo e portuário continuem prescritos à bandeira brasileira, o cumprimento das prioridades estabelecidas nos acordos bila-terais e a busca de uma maior reciprocidade de critérios com os países do Mercosul.

• Estabelecer medidas que permitam que as embarcações de bandeira brasileira regis-tradas no Registro Especial Brasileiro (REB) sejam minimamente competitivas, vis a vis suas congêneres internacionais, inclusive com aquelas que trabalham no offshore em outras partes e bandeiras, no Mundo.

• Assegurar recursos contínuos e suficientes para formação e treinamento de pessoal marítimo, eliminando contingenciamentos e entraves aos recursos do Fundo de Desen-volvimento do Ensino Profissional Marítimo (FDEPM).

• Quitar os saldos dos ressarcimentos do Adi-cional de Frete para Renovação da Marinha Mercante (AFRMM) e do incentivo à Mari-nha Mercante em atraso, (ainda que este último tenha sido, paradoxalmente, extinto no final de 2011). No tocante ao ressarci-mento do AFRMM, implantar um sistema que assegure o pagamento pontual destas obrigações. Por motivos diversos, existe um acúmulo de valores devidos às empresas brasileiras de navegação que estão retidos pelo Fundo de Marinha Mercante (FMM), o que obriga as empresas a recorrerem ao seu capital de giro ou contratação de ope-rações bancárias, de custo extremamente elevado, para complementação das pres-tações de financiamento. Faz-se também necessário que se permita a compensação dos créditos das empresas junto ao FMM, para liquidação das prestações de financia-mentos, dispositivo já previsto em Lei, mas nunca implementado.

• Criar uma política eficaz de apoio e prioriza-ção para o desenvolvimento dos transpor-tes via cabotagem, corrigindo deformação da matriz de transportes brasileira.

10 Informativo de Comércio Exterior AEB

desafios impostos aos exportadores brasileiros, com o cenário externo de crescente instabilida-de da Europa e evidências de desaceleração das economias emergentes exigindo que se otimi-ze a logística de transporte como um poderoso indutor de competitividade para os produtos nacionais.

Diante da necessidade de se propiciar con-dições para que o transporte multimodal possa constituir ferramenta especial para a ampliação das exportações, com conseqüente geração de renda, emprego e desenvolvimento, há que ser plenamente assegurada a não incidência do ICMS, nos termos do inciso II e do parágrafo úni-co do artigo 3o da Lei Complementar no. 87/96, sobre a prestação de serviço de transporte inte-restadual e intermunicipal integrante de opera-ção com mercadoria destinada ao exterior.

A Logística para o Comércio Exterior

• Incentivar a criação de indústria de repara-ção naval, com vistas a atender as embar-cações nacionais e estrangeiras que ope-ram em águas brasileiras. É indispensável manter os incentivos existentes e encontrar novas formas para redução dos custos de construção e reparação naval.

Logística Integrada de Transportes:

Multimodalismo

A operação de transporte multimodal se caracteriza pela prestação de serviço de escoamento de mercadorias, no caso

aqui focado, destinadas ao exterior, cujo principal componente é o transporte de ponta a ponta, mediante o uso de mais de uma modalidade ou modal de transporte.

Mas, o multimodalismo não compreende apenas o serviço de transporte em si. Adicional-mente, abrange a prestação de serviços de coleta, consolidação, desconsolidação, movimentação e entrega de cargas, ou seja, todas as etapas indis-pensáveis à completa execução da operação, sob a égide de um único contrato global.

É instrumento de extrema importância para o desenvolvimento do comércio exterior bra-sileiro, sobretudo para a fundamental neces-sidade de aumento da competitividade das exportações brasileiras.

A realização de transporte do tipo mul-timodal, além da conveniência de adequar a logística nacional de transporte do país às prá-ticas modernas de comercialização – reduzindo custos e tempos de operação na exportação – torna-se cada vez mais necessária em razão dos

Arno Gleisner Vice-Presidente da FECOMÉRCIO-RS e Conselheiro da

AEB.

As entidades representativas de empresas e profissionais que atuam no comércio exterior são unânimes da necessidade

de muito empenho na solução de entraves da logística, tanto via facilitação do comércio como pela melhoria da infraestrutura. Propos-tas não faltam, cabendo às entidades a concilia-ção dos interesses e a defesa de prioridades, em processo continuamente atualizado.

As entidades examinam as questões de logística para aplaudir, criticar e sugerir ações de parte das autoridades e das concessionárias.

A facilitação do comércio traz resultados mais rápidos e de menor custo, não muito mais do que vencer resistências dos responsáveis pela segurança do mercado interno brasileiro e das corporações; são fatores positivos os tra-tados que o país já assinou ou que está prestes a assinar.

Já a infraestrutura requer altos investimen-tos e largo tempo para a conclusão; não bas-tasse a escassez de recursos e ainda temos as questões ambientais e de procedimentos das licitações. A necessidade de conciliação de in-teresses é decorrência da visão por vezes diver-gente entre investidores, operadores e usuários. Ela se estende às prioridades, nas quais também participam os argumentos locais, na microrre-gião em que será efetuado o investimento, nem sempre coincidentes com as necessidades da região maior ou mesmo do país.

Este texto tem base nas demandas exis-tentes no Rio Grande do Sul, mas que em boa parte também se aplicam a outras regiões. O Estado está distante dos principais mercados nacionais e internacionais. Porém, conta com importantes áreas de produção agropecuária e de diversificada produção industrial. Por seus portos secos, além das mercadorias produzidas e consumidas no Estado, é efetuada a transpo-sição da maior parte do comércio com os países do Mercosul.

Entre as propostas ou sugestões destina-das às autoridades federais e regionais, bem como aos concessionários de serviços públicos, particularmente no RS, podem ser apontadas duas prioridades: o descongestionamento do transporte de cargas na região metropolitana de Porto Alegre e os acessos – rodoviário e ferroviário – aos portos do Estado.

11Informativo de Comércio Exterior AEB

12 Informativo de Comércio Exterior AEB

Aumenta a Rede Mundial de Acordos Comerciais

Mauro Laviola Diretor da AEB

Segundo dados da OMC relativos a 2011, a rede de acordos parciais de liberalização tarifária e cooperação econômico-comer-

cial (denominada “Spaghetti Bowl”) registrada no organismo alcança a casa dos 300.

Decorrentes do fracasso da Rodada Doha em busca da liberalização multilateral do co-mércio internacional, os acordos parciais to-maram forte impulso, notadamente a partir de 2010. A listagem é ampla e diversificada e conta com a participação das maiores potências eco-nômicas mundiais, de países emergentes do leste asiático e de nações latino-americanas com visões estratégicas de maior amplitude comercial, além de simplesmente direcionadas aos mercados regionais.

Por causa da péssima situação da econo-mia mundial, que vem se deteriorando desde 2008, por força da crise americana e pelo atual imbróglio na zona do euro, os países mais ricos estão pisando no acelerador das negociações bilaterais ou plurilaterais visando a minimizar a desaceleração de suas economias pela con-quista de novos mercados.

A escalada começa com os entendimentos entre os EUA e a União Européia objetivando construir um processo de aproximação comer-cial mais denso, com eliminação integral de tarifas e de harmonização das diversas discipli-nas internas que ainda limitam o maior fluxo comercial entre as duas potências. O atual co-mércio recíproco, apesar das travas existentes, alcança a cifra de U$ 4,4 trilhões anuais, entre bens e serviços, a maior do planeta. As infor-mações disponíveis dão conta de que as partes planejam formalizar o novo acordo por volta de 2014.

Ainda sob influência dos EUA, começam a tomar vulto negociações para viabilizar o Acordo Trans-Pacífico de Cooperação (na sigla inglesa TPP de Trans-Pacific Partnershipp), que conta com os seguintes demais países: Aus-trália, Brunei, Chile, Malásia, Nova Zelândia, Peru, Cingapura e Vietnam. Estão avaliando as condições de participar do acordo Japão, Canadá e México, enquanto a Coréia do Sul prefere aproximar entendimentos mais inten-sos com a ASEAN. A Colômbia, cujo Acordo de Livre Comércio (ALC) com os EUA entrou em vigor este mês, provavelmente também irá aderir ao TPP.

do ALC firmado com a Coréia do Sul, mantém entendimentos avançados com a Índia e com o Canadá, e só não consegue avançar com o Mercosul por dois motivos básicos: pouca abertura na área agrícola; e extrema dificuldade de obter ofertas consistentes e harmônicas do bloco sul-americano em bens industriais e de-mais disciplinas.

Índia e Suíça estão prevendo finalizar a ne-gociação de um ALC até o fim de 2012. A Índia está realizando esforços para aumentar as rela-ções comerciais no “corredor do oriente médio”, isto é, com países que integram o CCG – Conse-lho de Cooperação do Golfo, com previsão de alcançar cifras de comércio ao redor de US$150 bilhões, em 2013, também mantendo conver-sações com o Peru para entabular a montagem de um ALC similar aos acordos que o país latino-americano tem com a Coréia do Sul, China e Japão. Depois de muitos anos, há também um “namoro” importante da Índia com a China, que pode virar “casamento”, bem como negociações adiantadas dos indianos com a EFTA, União Eu-ropéia e SACU – União Aduaneira Sul-Africana.

Até nos confins da Europa Central há mo-vimentos de aproximação comercial. Setores empresariais da Ucrânia estão em contato com os do Paquistão visando propor aos respecti-vos governos a montagem de um acordo de estreitamento das relações comerciais. Com a efetivação da Rússia na OMC é possível que este país venha iniciar, também, processos de apro-ximação comercial com diversas áreas e nações.

Enquanto isso, o Brasil permanece capenga em matéria de vinculação preferencial com áreas mais desenvolvidas do planeta. À parte dos acordos existentes na esfera da ALADI, os instrumentos tarifários extra-regionais do Mer-cosul, praticamente, não conferem ao Brasil a conquista de novos mercados importantes.

O acordo vigente entre o Mercosul e a Índia é insipiente e a ampliação negociada do mesmo, também precária, não entrou em vigor. Aliás, é bom lembrar que dificilmente o bloco conseguirá uma ampliação mais profunda com o país asiático e, mesmo que o faça, pouco restará em matéria de maior acesso àquele mer-cado, uma vez que a Índia mantém ALC’s com quase todos os países da Ásia, a saber: Afeganis-tão, Japão, Malásia, Nepal, Cingapura, Sri Lanka e Coréia do Sul, além do Chile, naturalmente.

Os acordos com Israel e Palestina pratica-mente não têm significado comercial, enquan-to outro firmado entre o bloco e o Egito não

NEGOCIAÇÕES INTERNACIONAIS

Dentre os fundamentos básicos do acordo TPP, além da progressiva liberalização tarifária do comércio de bens, eliminação das restrições em serviços e das negociações de preferências em compras governamentais, destacam-se as disciplinas relativas à proteção da propriedade intelectual, essenciais para o desenvolvimento e disseminação do conhecimento e da inova-ção tecnológica para a criação de novos negó-cios e facilitação de comércio, com foco básico nas pequenas e médias empresas. Certamente, essa aglutinação irá incorporar as preferências estabelecidas nos acordos bilaterais que a Aus-trália, Chile, Cingapura e Peru já mantêm com outros parceiros do TPP. O próximo encontro para aprofundar as negociações está agendado para julho próximo.

O bloco abrangendo países asiáticos e do Pacífico Sul revela-se o mais agressivo em ma-téria de dinâmica negociadora, promovendo inúmeras ações intra e extra-regionais. A ASE-AN, inicialmente formada em 1992 por Indo-nésia, Malásia, Filipinas, Tailândia e Cingapura, conta, atualmente, com mais cinco integrantes: Brunei, Camboja, Laos, Mianmar e Vietnam. Este bloco que já detém ALC’s com fortes parceiros regionais, tais como China, Japão, Coréia do Sul, Índia, Austrália e Nova Zelândia, pode vir a ingressar no TTP, caso as atuais negociações progridam. Além disso, o bloco iniciou um fó-rum de entendimentos com a União Européia, denominado Asean-Europe Meeting, visando a elaborar esquemas preferenciais de aproxima-ção em comércio e investimentos.

Até mesmo na região leste da África, os EUA estão avançando, mediante proposta de elaboração de um pacote comercial com a East African Community (EAC), da qual fazem parte Burundi, Kenya, Ruanda, Tanzânia e Uganda. Nas áreas mais desenvolvidas, Canadá e Japão também estão examinando os termos gerais para elaboração de um ALC que aborde um amplo espectro de disciplinas comerciais e de investimentos.

A União Européia, por seu turno, talvez em face das enormes dificuldades internas, e mes-mo contrariando posturas ultra protecionistas, sobejamente conhecidas, procura avançar re-lações comerciais com diversos países, tanto desenvolvidos quanto emergentes. À esteira

“O Até nos confins da Europa Central há movimentos de aproximação comercial.”

13Informativo de Comércio Exterior AEB

14 Informativo de Comércio Exterior AEB

decolou por força da situação política naquele país. O acordo assinado com a SACU, mais tarde ampliado, ainda depende de aprovação legisla-tiva nos países que integram os dois blocos. O projeto de acordo mais avançado com a CCG foi aparentemente desativado e as miríades “ter-ceiromundistas” de aproximações com Argélia, Jordânia, Marrocos, Paquistão e Turquia, mal saíram do papel.

Na esfera bilateral, a ampliação do ACE 55 com o México, num formato mais amplo, está mofando nas gavetas das respectivas chan-celarias, completando panorama desalentador para o Brasil em matéria de conquista de novos mercados.

Enquanto o resto do mundo, desenvolvi-do ou em desenvolvimento, procura buscar ampliação de mercados para bens, serviços, in-vestimentos, compras governamentais e outras disciplinas, o Brasil permanece atado às amarras do Mercosul.

Pior ainda, com a onda protecionista que tomou conta da Argentina, que está afetando as exportações de boa parte do setor industrial brasileiro, e a crescente falta de competitivida-de dos nossos bens industrializados nos demais mercados externos, o quadro tende a agravar-se, com fermentada ameaça de o país perder o filão latino-americano desses produtos, por força dos acordos que Chile, Colômbia, México e Peru formalizaram com o primeiro mundo americano, europeu e asiático.

Esses mesmos países formalizaram, recen-temente, um pacto denominado Aliança do Pa-cífico, tendo como potenciais aderentes a Costa Rica e o Panamá. Trata-se de movimento de integração que prevê, entre outras disciplinas, o estabelecimento do livre comércio mediante a eliminação de tarifas e barreiras não tarifá-rias, formalização de mecanismo de arbitragem supranacional, além de promover o aumento conjunto de transações com as economias da Ásia e do Pacífico. Tudo isso sem necessidade de formar uma união aduaneira sub-regional.

Será imprescindível que empresários e Go-verno busquem fórmulas para desanuviar esse impasse no Cone Sul e permita ao país também participar da grande “macarronada” internacio-nal acima descrita.

E, agora, falando sobre a logística do trans-porte, como andam os acordos no Mercosul?

Devido à integração das fronteiras terres-tres, marítimas e fluviais entre os países do Mer-cosul, os meios de transporte deveriam ser ele-mentos facilitadores das transações comerciais entre os sócios, mas, infelizmente, constituem óbices logísticos que dificultam e encarecem as trocas recíprocas.

I – Transporte Rodoviário

Este módulo representa não mais de 30% do comércio entre os quatro integrantes do bloco, porém abrangendo perto de 90% do rol de produtos transacionados.

O maior custo econômico do sistema ro-doviário encontra-se no crucial problema de conservação das estradas e dos conseqüentes acidentes que ocorrem em todas as rodovias. Estudos feitos por diferentes pesquisadores re-velam que o custo dos acidentes rodoviários pode chegar a 2% do PIB global do bloco.

Este dado pode ser explicado pelas seguin-tes distorções: elevado nível de deterioração dos pavimentos da malha viária do Mercosul e da escassez de recursos para fazer frente às necessidades de investimento para ampliação, recuperação e manutenção das estradas; dife-renças de normas de projetos geométricos, de um país para outro; pontes construídas em di-versas épocas com normas técnicas diferentes; geografia de cada país apresentando topogra-fias diferenciadas, provocando assimetrias na construção das estradas e custos diferenciados na configuração da malha global; sinalização horizontal e vertical sem o atendimento a nor-mas claras e precisas; excessivo gasto de com-bustíveis e de tempo encarecendo o custo final dos bens transacionados.

Faz-se prioritária, desse modo, a melhoria das condições das rodovias existentes na malha Mercosul com base em moderna tecnologia, respeito às condições ambientais, eficiente si-nalização, entre outros requisitos básicos para se obter a maior segurança e menor custo de transporte.

II – Transporte Ferroviário

O Sistema ferroviário não se encontra inte-grado e possui reduzida distância de transpor-te, além do obsoletismo de traçados em qua-se todos os países do Mercosul. A densidade de cargas é baixa. As ligações ferroviárias são descontínuas e encontram-se em mau estado de conservação, provocando dificuldades de transporte e de transbordo pela deficiência dos traçados e diferenças de bitolas.

III – Transporte Fluvial e de Cabotagem

No Mercosul, o transporte fluvial nas bacias hidrográficas, principalmente do Paraná e do Paraguai, tem sido pouco explorado relativa-mente às suas potencialidades, com portos flu-viais deficientes e embarcações inadequadas.

O país que mais se recente desse problema é o Paraguai que é mediterrâneo e depende desse meio de transporte para despachar algu-mas vendas externas com menor custo do que o rodoviário, como a soja, por exemplo.

A cabotagem, por seu turno, se ressente da grande ineficiência dos portos e, principalmen-te, pelas escassas frotas nacionais dos países membros.

IV – Transporte Marítimo

Funcionam três acordos marítimos de for-ma bilateral, entre Brasil e Argentina, entre Brasil e Uruguai e entre os dois países do Prata. O primeiro foi estabelecido em 1985 e o segundo, mais antigo, em 1975. Ambos vêm funcionan-do regularmente porque, a parte de priorizar o transporte por bandeiras nacionais, prevê a concessão de um “waiver” automático (suspen-são da obrigatoriedade) quando não há dis-ponibilidade de utilização de transportadoras locais frente à escassez das respectivas frotas mercantes.

Em termos de valor, o transporte marítimo alcança a casa dos 70% devido às trocas de petróleo e combustíveis, gás liquefeito de pe-tróleo, trigo, minérios e veículos, sobretudo no comércio brasileiro-argentino.

Mais recentemente, no âmbito do Sub-Grupo de Trabalho No. 5 sobre transportes no Mercosul, surgiu a idéia de substituir os acor-dos bilaterais existentes por outro denomina-do Acordo Multilateral de Transporte Marítimo do Mercosul – AMTMM – denominação tão comprida quanto ineficiente porque: a) intro-duz um sistema de reserva de cargas de for-ma obrigatória: b) burocratiza a aplicação de “waivers” quando não exista disponibilidade de bandeiras nacionais; c) elimina as exclusões que atualmente existem no comércio brasilei-ro-argentino quanto à liberdade de transporte em qualquer bandeira das commodities acima mencionadas, entre outros inconvenientes.

CHINA – O Retorno à Liderança MundialCarlos Tavares de Oliveira

No prefácio, a embaixadora Maria Edileuza (Subsecretária-Geral Política II do Itamaraty), ao considerar a obra valiosa coletânea para o acompanhamento da notável ascensão econômica e política da China, assinala que constitui “referência obrigatória para os estudiosos do tema”.

www.multieditoras.com.br

15Informativo de Comércio Exterior AEB

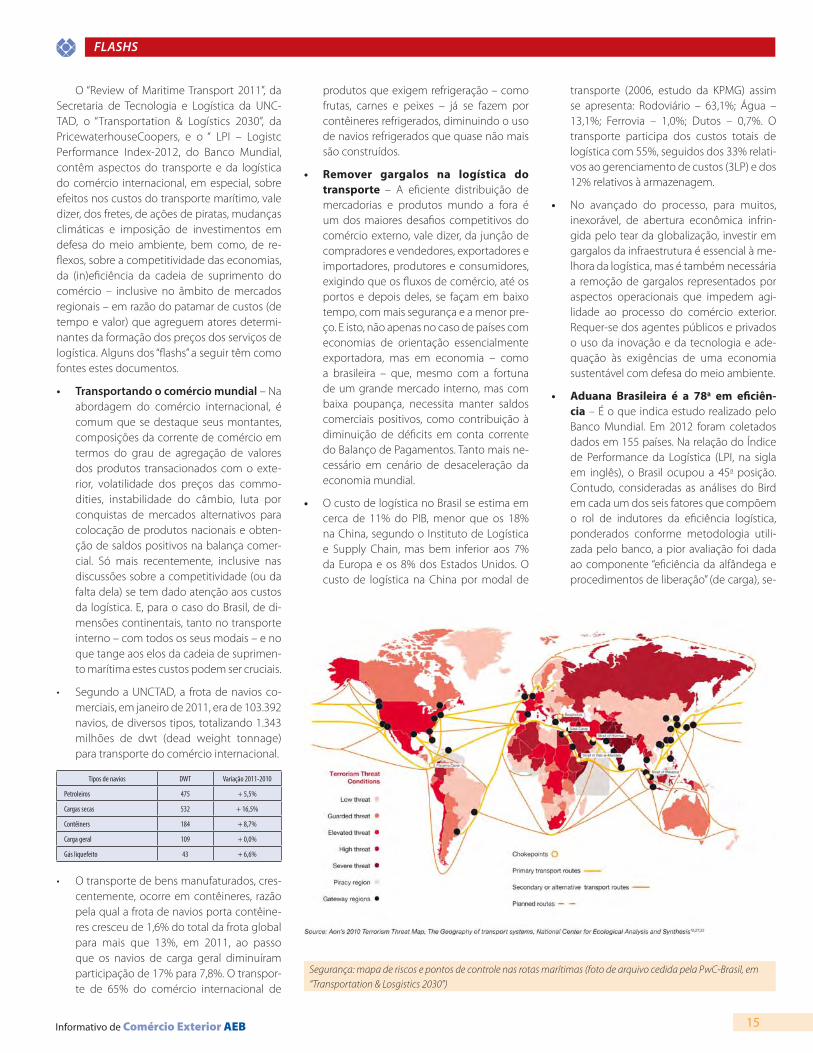

O “Review of Maritime Transport 2011”, da Secretaria de Tecnologia e Logística da UNC-TAD, o “Transportation & Logístics 2030”, da PricewaterhouseCoopers, e o “ LPI – Logistc Performance Index-2012, do Banco Mundial, contêm aspectos do transporte e da logística do comércio internacional, em especial, sobre efeitos nos custos do transporte marítimo, vale dizer, dos fretes, de ações de piratas, mudanças climáticas e imposição de investimentos em defesa do meio ambiente, bem como, de re-flexos, sobre a competitividade das economias, da (in)eficiência da cadeia de suprimento do comércio – inclusive no âmbito de mercados regionais – em razão do patamar de custos (de tempo e valor) que agreguem atores determi-nantes da formação dos preços dos serviços de logística. Alguns dos “flashs” a seguir têm como fontes estes documentos.

• Transportando o comércio mundial – Na abordagem do comércio internacional, é comum que se destaque seus montantes, composições da corrente de comércio em termos do grau de agregação de valores dos produtos transacionados com o exte-rior, volatilidade dos preços das commo-dities, instabilidade do câmbio, luta por conquistas de mercados alternativos para colocação de produtos nacionais e obten-ção de saldos positivos na balança comer-cial. Só mais recentemente, inclusive nas discussões sobre a competitividade (ou da falta dela) se tem dado atenção aos custos da logística. E, para o caso do Brasil, de di-mensões continentais, tanto no transporte interno – com todos os seus modais – e no que tange aos elos da cadeia de suprimen-to marítima estes custos podem ser cruciais.

• Segundo a UNCTAD, a frota de navios co-merciais, em janeiro de 2011, era de 103.392 navios, de diversos tipos, totalizando 1.343 milhões de dwt (dead weight tonnage) para transporte do comércio internacional.

Tipos de navios DWT Variação 2011-2010

Petroleiros 475 + 5,5%

Cargas secas 532 + 16,5%

Contêiners 184 + 8,7%

Carga geral 109 + 0,0%

Gás liquefeito 43 + 6,6%

• O transporte de bens manufaturados, cres-centemente, ocorre em contêineres, razão pela qual a frota de navios porta contêine-res cresceu de 1,6% do total da frota global para mais que 13%, em 2011, ao passo que os navios de carga geral diminuíram participação de 17% para 7,8%. O transpor-te de 65% do comércio internacional de

produtos que exigem refrigeração – como frutas, carnes e peixes – já se fazem por contêineres refrigerados, diminuindo o uso de navios refrigerados que quase não mais são construídos.

• Remover gargalos na logística do transporte – A eficiente distribuição de mercadorias e produtos mundo a fora é um dos maiores desafios competitivos do comércio externo, vale dizer, da junção de compradores e vendedores, exportadores e importadores, produtores e consumidores, exigindo que os fluxos de comércio, até os portos e depois deles, se façam em baixo tempo, com mais segurança e a menor pre-ço. E isto, não apenas no caso de países com economias de orientação essencialmente exportadora, mas em economia – como a brasileira – que, mesmo com a fortuna de um grande mercado interno, mas com baixa poupança, necessita manter saldos comerciais positivos, como contribuição à diminuição de déficits em conta corrente do Balanço de Pagamentos. Tanto mais ne-cessário em cenário de desaceleração da economia mundial.

• O custo de logística no Brasil se estima em cerca de 11% do PIB, menor que os 18% na China, segundo o Instituto de Logística e Supply Chain, mas bem inferior aos 7% da Europa e os 8% dos Estados Unidos. O custo de logística na China por modal de

transporte (2006, estudo da KPMG) assim se apresenta: Rodoviário – 63,1%; Água – 13,1%; Ferrovia – 1,0%; Dutos – 0,7%. O transporte participa dos custos totais de logística com 55%, seguidos dos 33% relati-vos ao gerenciamento de custos (3LP) e dos 12% relativos à armazenagem.

• No avançado do processo, para muitos, inexorável, de abertura econômica infrin-gida pelo tear da globalização, investir em gargalos da infraestrutura é essencial à me-lhora da logística, mas é também necessária a remoção de gargalos representados por aspectos operacionais que impedem agi-lidade ao processo do comércio exterior. Requer-se dos agentes públicos e privados o uso da inovação e da tecnologia e ade-quação às exigências de uma economia sustentável com defesa do meio ambiente.

• Aduana Brasileira é a 78a em eficiên-cia – É o que indica estudo realizado pelo Banco Mundial. Em 2012 foram coletados dados em 155 países. Na relação do Índice de Performance da Logística (LPI, na sigla em inglês), o Brasil ocupou a 45a posição. Contudo, consideradas as análises do Bird em cada um dos seis fatores que compõem o rol de indutores da eficiência logística, ponderados conforme metodologia utili-zada pelo banco, a pior avaliação foi dada ao componente “eficiência da alfândega e procedimentos de liberação” (de carga), se-

FLASHS

Segurança: mapa de riscos e pontos de controle nas rotas marítimas (foto de arquivo cedida pela PwC-Brasil, em “Transportation & Losgistics 2030”)

16 Informativo de Comércio Exterior AEB

guido do 46o lugar atribuído à infraestrutura de transporte. A melhor posição foi o 33o lu-gar em “qualidade dos serviços de logística”. Na rank geral de performances em logística, África do Sul (23o) e China (26o) foram os melhores indicados do grupo BRICS, com Índia e Rússia ficando nos 46o e 95o lugares, respectivamente.

• Pirataria nos mares custa ao comércio global até US$ 12 Bilhões – As estima-tivas de acréscimos de custos impostos por ações de piratas nas tradicionais rotas de transporte marítimo ao comércio inter-nacional variam conforme a metodologia utilizada e os tipos de custos considerados. Uma das avaliações, feita em 2010, calcula que a ação de criminosos nos caminhos de suprimentos dos mercados externos pode custar aos transportadores despesas entre US$ 7 bilhões e US$ 12 bilhões, anualmen-te. A adição de gastos se reflete no maior dispêndio com prêmios de seguro, de com-bustíveis, taxas e sobretaxas portuárias, em razão de reprogramação de rotas para evi-tar ataques piratas nas rotas tradicionais, compra de equipamentos de segurança, uso de força naval com vistas a evitar ou reprimir ataques, dente outros prejuízos di-retos e indiretos.

• A elevação de custo de transporte devido à pirataria e a outras práticas criminosas, como terrorismo, que impôs medidas de seguranças previstas no ISPS Code, após os atentados de 11 de setembro de 2001, às quais os países signatários, como o Brasil, ti-veram que se adequar – são, naturalmente, repassados aos custos dos fretes, e da logís-tica, em geral, afetando a competitividade das exportações e impondo dispêndios ex-tras nas importações;

• As questões de (in) segurança no tráfego marítimo também infringem perdas às eco-nomias de países mais próximos aos pon-tos mais vulneráveis a ataques de piratas, causando, ao todo, prejuízos da ordem de US$ 1,25 bilhões/ano. O uso de rotas que evitem passagem pelo Canal de Suez, Golfo de Aden e entre Somália e o Iêmem tem custado perdas de receitas, em especial ao Egito, de US$ 642 milhões/ano, à Nigéria e ao Quênia, a este causando baixa de US$ 34 milhões/mês em receitas líquidas de comércio externo.

• O redesenho de rotas alternativas de trans-porte do comércio marítimo internacional – não importa por quais razões – implica em aumento de tempo de viagem, demo-ra no suprimento global e impossibilidade

de ganhos de custo-benefício nas viagens, redundando em aumento de custos da ca-deia de suprimento e abalo na competitivi-dade de supridores dos mercados externos. E induzem a que, para enfrentamento da elevação dos fretes, num horizonte de até 2030, a tarefa de suprir os mercados inter-nacionais venha a exigir maior participação de grandes transportadores, de maiores embarcações e de megacontaineres, e, no modal rodoviário, o uso de caminhões com capacidade acima de 60 toneladas, como indica a pesquisa da PwC.

• Conforme a “International Maritime Bureau`s são quatro as maiores áreas de ris-cos no transporte marítimo: Golfo de Aden, na entrada do Rio Red; Golfo da Guiné, pró-ximo da Nigéria e do delta do Rio Niger; Es-treito de Malaca, entre Indonésia e Malásia; Zonas costeiras da Venezuela e da Colôm-bia. A rota pelo Estreito de Malaca, por onde passa mais da metade do tráfego mundial de mercadorias, é a mais curta entre o Golfo Pérsico e o mercado asiático. O caminho alternativo, ao redor dos arquipélogos da Indonésia, acresce um dia à viagem.