“Informe de labores del período 2012” - conare.ac.cr · “Informe de Labores del periodo...

42

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA “Informe de labores del período 2012” Abril, 2013

Transcript of “Informe de labores del período 2012” - conare.ac.cr · “Informe de Labores del periodo...

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA

“Informe de labores del período 2012”

Abril, 2013

CONTENIDO

1. INTRODUCCIÓN .................................................................................................................. 1

2. ALGUNAS ESTADISTICAS .................................................................................................. 1

3. EJECUCIÓN DEL PLAN ....................................................................................................... 3

3.1 TRABAJOS REALIZADOS ....................................................................................................... 3

3.2 RECOMENDACIONES ......................................................................................................... 10

3.3 TRABAJOS EN PROCESO .................................................................................................... 11

3.4 LIMITACIONES .................................................................................................................. 11

4. RECOMENDACIONES EMITIDAS POR OTROS ORGANOS FISCALIZADORES. .......... 12

5. ASPECTOS RELEVANTES EN LA MEJORA DE LA AUDITORÍA INTERNA EN EL

CONARE. ............................................................................................................................... 12

ANEXOS ................................................................................................................................. 14

“Informe de Labores del periodo 2012” 1

1. INTRODUCCIÓN

La rendición de cuentas, tiene múltiples formas de brindarse, pero la básica, es mediante el informe escrito, que deja constancia presente y futura, de las acciones ejecutadas, los logros obtenidos y las dificultades encontradas, es así que mediante este documento, la Auditoría Interna del CONARE, da conocer el resultado de su gestión durante el año 2012. Es también la forma de atender el requerimiento normativo establecido en la Ley General de Control Interno. En este documento, se nuestra una descripción estadística de la forma en que se utilizaron los recursos de la Auditoría Interna durante el año recién concluido, también con base en algunos ejes temáticos se presenta un breve detalle de cada uno de los trabajos de auditoría realizados, las recomendaciones emitidas y algunos otros aspectos importantes del quehacer de la Auditoría Interna. Es necesario señalar que el año 2012, no presentó las mejores circunstancias para un desarrollo efectivo del plan establecido. Es necesario, iniciar señalando que este se formuló bajo una visión optimista de la coyuntura de trabajo, pero está no fue la que finalmente se dio, lo anterior aunado a dificultades internas para la ejecución de los trabajos, así por ejemplo, estudios cuyo alcance varió en el transcurso de su ejecución, dificultades o atrasos en la obtención de información, rendimientos individuales que no fueron los esperados, permisos y suspensiones, provocaron la dilatación de los trabajos. También es importante reseñar que se dedicó recursos al seguimiento de estudios y al mejoramiento de la calidad de los procesos internos en aras de buscar mayor eficacia y eficiencia en el funcionamiento de esta unidad.

2. ALGUNAS ESTADISTICAS

Durante este período se concluyeron 27 trabajos y acciones de mejora interna, elaborados conforme a la normativa técnica emitida por la Contraloría General de la República y en general bajo las normas técnicas que regulan la función de auditoría interna. Nuestra labor se concentró según su naturaleza en tres tipos de trabajo, auditorías operativas, las de tipo especial y las labores de fortalecimiento de los procedimientos internos de esta unidad de fiscalización.

“Informe de Labores del periodo 2012” 2

GRÁFICO No. 1

Fuente: Elaboración propia.

En cuanto a las áreas en las cuales se ejecutaron los trabajos, sobresalen, los aspectos relacionados con administración financiera, contabilidad y presupuesto, también los desarrollados sobre mejoramiento de la auditoría interna y los efectuados sobre aspectos operativos de diversa naturaleza.

GRÁFICO No. 2

Fuente: Elaboración propia.

6

22%

5

19%

2

7%

5

19%

9

33%

Auditorías Operativas

Auditorías Especiales

Auditorias Financieras

Asesorías y advertencias

Trabajos de mejora a la A.I.

CONARE

AUDITORIA INTERNA

TRABAJOS REALIZADOS SEGÚN SU TIPO

2012

1

4%2

7%2

7%

6

22%

3

11%

1

4%

9

34%

3

11%

Adm. Financiera, contabilidad y presup.

Recursos Humanos

Tecnologías de la información

Servicios Generales

Seguimiento de estudios

Fundación y otros entes

Desarrollo de la Auditoría Interna

Otros

CONARE

AUDITORIA INTERNA

TRABAJOS REALIZADOS SEGÚN SU AREA

2012

“Informe de Labores del periodo 2012” 3

3. EJECUCIÓN DEL PLAN

3.1 Trabajos realizados

A continuación se presentan los trabajos realizados durante el año 2012, conforme el plan originalmente establecido, pero con algunas variaciones que fue necesario realizar por diversas razones tales como trabajos urgentes no planificados, ampliación del alcance o atrasos en la ejecución de algunos estudios y limitación de recursos por licencias e incapacidades. Es oportuno señalar que en aquellos casos que se consideró conveniente se efectuaron presentaciones a la Administración sobre los aspectos contenidos en los informes. Los trabajos se presentan por ejes temáticos, con una breve descripción de los mismos y los hallazgos determinados.

Seguimiento de informes anteriores

INF-013-2012, Seguimiento de las recomendaciones emitidas en los informes de los períodos 2010 y 2011

Este trabajo tuvo como finalidad dar seguimiento a las recomendaciones sugeridas por esta Unidad de Auditoría Interna en los informes de auditoría emitidos en el periodo 2010 y 2011, con el fin de evaluar y documentar el nivel de implementación de las recomendaciones propuestas. Para tal efecto, se tomaron los planes de implementación, en los casos que fueron presentados y se les dio seguimiento, se realizaron entrevistas al personal relacionado con los diferentes procesos, actividades o asuntos que se auditaron, se revisaron los documentos que evidenciaron la implementación de las recomendaciones, y se aplicaron pruebas de control. Al respecto, de 14 informes emitidos en el periodo 2010 se le dio seguimiento a seis informes, se pudo determinar que de las 39 recomendaciones, se han implementado 16 lo que representa un 41%, y 23 recomendaciones que representa un 59%, aún no se han implementado. Durante el periodo 2011 se emitieron 11 informes de los cuales se le dio seguimiento a cinco, en los cuales se emitieron 44 observaciones, de las cuales se ha implementado acciones correctivas en un 20% lo que representa 9 recomendaciones y un 80% que aún no se han implementado, representando 35 recomendaciones pendientes de aplicar.

“Informe de Labores del periodo 2012” 4

Administración financiera, contabilidad y presupuesto INF-002-2012, Inversiones en Valores del CONARE para el periodo 2010-2011 Se buscó con este informe, comprobar la existencia física de los valores de las inversiones y examinar los términos y la vigencia de la documentación de custodia realizada por terceros, su registro y presentación en los Estados Financieros. Entre los aspectos encontrados, se determinó la ausencia de un manual de políticas para las inversiones del CONARE, carencia de adecuados canales de comunicación entre la Sección Administrativa y la unidad encargada de la contabilidad, en lo que se refiere a Inversiones, inactividad de la Comisión de Inversiones, deficiencias de control sobre el proceso de las inversiones y el inoportuno e incorrecto registro contable de las inversiones de los intereses. INF-005-2012, Estudio Especial sobre los Procedimientos Elaborados por la UCAF El estudio se ejecutó para atender una solicitud planteada por la Administración Activa, y buscó obtener un grado de conocimiento satisfactorio sobre la efectividad de los procedimientos y controles existentes en la UCAF. El estudio abarcó la revisión de los ocho procedimientos elaborados por la Unidad de Coordinación Administrativa y Financiera UCAF, y aprobados por el CONARE en el Manual de Procedimientos Institucionales, mediante la sesión 30-2010 del 30 de octubre 2010. Así mismo, se determinaron aquellas actividades que fueron designadas por el CONARE como responsabilidades de la UCAF y que no se encuentran incorporadas en los procedimientos confeccionados a ese momento. Entre los principales aspectos hallados, se encuentra que los procedimientos que la UCAF confeccionó, no contemplan las actividades sustantivas en las que participa, de ahí se puede colegir que éstas no han sido claramente identificadas, ya sea porque se originan en diversos acuerdos del CONARE o porque no hay claridad en la Institución sobre a cuál dependencia le corresponden, por ende no han sido analizadas y documentadas en su ejecución, careciendo de la identificación e implementación de las actividades de controles más adecuados, para asegurar el cumplir de las funciones encomendadas. Dado lo anterior se pudo determinar que los Macroprocesos en los que interviene la UCAF no fueron elaborados adecuada y completamente, partiendo de una "reestructuración" de la actividad financiero-contable y presupuestaria de la Institución, tal y como fue planteado inicialmente por la UCAF ante el CONARE, en la cual su creación temporal fue para cumplir con ese fin, entre otros.

INF-6-2012, Ejecución de gastos de viaje en el exterior Se revisó una muestra de los pagos de viáticos y de transporte al exterior, realizados en el período 2011, a funcionarios y otros. Se analizó desde el momento que se plantea la solicitud hasta la finalización del trámite de liquidación y contabilización de viáticos.

“Informe de Labores del periodo 2012” 5

Se determinó la omisión de la entrega de la liquidación de gastos de viaje al exterior y falta de información en las presentadas, la carencia de un procedimiento documentado y la falta de claridad en cuanto a la asignación de funciones y responsabilidades para el control y verificación de los montos pagados por concepto de viáticos. En el Programa Estado de la Nación y SINAES, el control que se realiza, no facilita la verificación de la presentación oportuna de las liquidaciones de viáticos. El registro contable y presupuestario de los adelantos de viáticos por parte de la UCAF, se realiza de forma anticipada y se identificaron cálculos incorrectos del monto que se debe reconocer a los funcionarios en caso de viaje al exterior.

INF-009-2012 Aporte del CONARE para el Proyecto CENIBiot y otros aspectos

relevantes

Se analizó la ejecución de los recursos aportados por el CONARE para el cumplimiento de los Convenios firmados para el funcionamiento del proyecto, específicamente de enero 2010 al 30 de junio de 2012. La cuantificación total para el periodo de enero de 2007 a junio del 2012, se hizo actualizando los datos indicados en el informe de auditoría INF-24 (03-2010), emitido en el 2010. Se determinó que el CONARE cumplió con el aporte financiero establecido en los convenios firmados con el MICIT para el funcionamiento del, incluso ha excedido su aporte en aproximadamente ¢887 millones de colones. Durante el periodo de los convenios firmados, el CONARE ha aportado aproximadamente la suma de ¢1.985. Millones de colones, por su parte el MICIT ha aportado al 30 de junio de 2012 la suma de ¢1.425 millones de colones, por lo que queda pendiente para lo que resta del convenio, una cifra aproximada de ¢100 millones de colones. Como situación adicional observada en el transcurso de este estudio, a la fecha, la situación jurídica del CENIBiot no está totalmente consolidada, ya que hay instrumentos contractuales que aún lo consideran proyecto interinstitucional, con acuerdos internos que lo crean como Programa.

INF-10-2012 Revisión de la administración de los proyectos del Fondo del Sistema en el CONARE Este estudio tuvo como objetivo, revisar el control interno en la administración de los proyectos del Fondo del Sistema que se administran en el CONARE, para tal efecto se analizaron los informes de ejecución de los proyectos para el periodo 2010-2011, los expedientes de los proyectos, las conciliaciones de la cuenta bancaria del Fondo del Sistema, entre otros. Algunas de las situaciones determinadas son que: no se ha documentado formalmente un procedimiento donde se establezcan las actividades y responsabilidades del personal con respecto a la administración, asignación y liquidación de los recursos que

“Informe de Labores del periodo 2012” 6

se transfieren a los proyectos. Tampoco se han identificado y valorado los riesgos, ni se ha desarrollado una evaluación de los proyectos. Con respecto a los registros presupuestarios-contables de los recursos de los proyectos, no se obtuvo evidencia que durante el periodo 2010, se hayan conciliado periódicamente las cifras de la ejecución del presupuesto contra los registros contables; tampoco, de la revisión de los saldos presentados en los informes de gestión, contra los saldos que muestra la ejecución del presupuesto de los proyectos. Se determinaron debilidades de control con respecto a los recursos que se transfieren a la FunCeNAT, no se han establecido formalmente las responsabilidades con respecto a la administración, documentación y rendición de cuentas de dichos recursos. Los superávit de los proyectos quedan disponibles para ser ejecutados en el siguiente periodo, por lo que se está incumpliendo con lo que establecen los Lineamientos.

Recursos Humanos

AI-RH-01-2012, Relación de Hechos por nombramiento improcedente de un funcionario. Derivada de una revisión interna, se emitió el mes de agosto de 2012, un informe especial sobre los hechos y participaciones relacionadas con la contratación de una persona en la Institución. Esta situación está bajo conocimiento de un Órgano Director.

Servicios Generales

INF-003-2012, Estudio Especial en el SINAES por la adquisición de tiquetes aéreos Mediante este estudio se buscó obtener un conocimiento amplio del control interno en el proceso de compra de boletos aéreos del SINAES en el período comprendido entre el mes de enero 2009 a junio de 2010. En aspectos, como la distribución de funciones, selección y adjudicación de compras del SINAES, su pago, el registro presupuestario y contable de esas adquisiciones. Este estudio se deriva de un informe con señalamiento de responsabilidades. Entre los aspectos determinados se observó que se dio una concentración de funciones en el puesto del Administrador, por cuanto su participación era directa y con escasa o nula participación de otros funcionarios, lo anterior aunado a que se le otorgó un amplio nivel de confianza, que implicó la aceptación de los trámites efectuados por él como correctos. También se observó la falta de una debida fijación de funciones y responsabilidades entre este Programa y la Proveeduría de la Institución, lo que debilitó controles y dejó algunos aspectos en “zonas grises”.

“Informe de Labores del periodo 2012” 7

Otro aspecto, es que los documentos que se presentaban para el trámite de pagos daban una imagen de ser correctos y completos, sin embargo, se observó que no coincidían entre sí y no sustentaban de manera adecuada las compras.

INF-11-2012 Registro y Actualización del Sistema Integrado de la Actividad Contractual (SIAC) La finalidad de este estudio fue verificar si el CONARE, aplica lo establecido en la Directriz D-4-2005-CO-DDI, “Registro Validación y el uso de la Información sobre la Actividad Contractual Desplegada por los Sujetos Pasivos del control y la fiscalización de Contraloría General de la República”, para tal efecto se identificaron los procedimientos de contratación administrativa que el CONARE, introdujo al Sistema Integrado de la Actividad Contractual en el período 2011 y el primer semestre del año 2012. Entre lo determinado, se encontró que la Proveeduría Institucional ha asumido la responsabilidad, de registrar la mayor parte de las contrataciones que se realizan en la Institución en el Sistema Integrado de la Actividad Contractual, y ha realizado esfuerzos para cumplir con lo dispuesto en la normativa respectiva, sin embargo, dada la desconcentración de algunas adquisiciones en la Institución, no todas las contrataciones que se han efectuado en los diferentes Programas del CONARE, se introducen al sistema del ente contralor. Tecnologías de la Información.

INF-12-2012, Adquisición de Software La finalidad de este estudio fue evaluar las actividades de control aplicadas en el proceso de adquisición de software en el CONARE, con base en las “Normas técnicas para la gestión y el control de las tecnologías de información” y otros criterios validos aplicables con el fin de conocer el grado de control, confiabilidad y seguridad de dicho proceso y para ello el estudio se efectuó mediante la realización de entrevistas y revisión de la documentación pertinente. Este abarcó desde la determinación de necesidades hasta su recepción por la Proveeduría Institucional en los años 2010 y 2011. Los hallazgos determinados giran en torno a la ausencia de formalización de políticas, las actividades y controles, por lo que las recomendaciones señaladas promueven la documentación de estos aspectos, así como la revisión o actualización de algunos de los procedimientos existentes. En general se observa que esa falta de documentación se aleja de lo establecido en la normativa técnica y dificulta la evaluación de su cumplimiento.

“Informe de Labores del periodo 2012” 8

Fundación y otros entes INF-7-2012, Validación externa de la Autoevaluación de la calidad de la Auditoría Interna de Correos de Costa Rica S.A., e INF-8-2012 Informe de Oportunidades de Mejora. A efecto de atender a nivel de pares y de manera recíproca, la validación externa que nos realizara la Auditoría de la Universidad Técnica, según la carta de cooperación y compromiso firmada el 5 de diciembre de 2011, nuestra unidad de auditoría interna realizó la validación del proceso de autoevaluación, efectuado por la Auditoría Interna de Correos de Costa Rica S.A., para determinar si fue adecuado y si, son razonables las afirmaciones sobre el grado de cumplimiento de la normativa. Se aplicaron varias técnicas y herramientas de auditoría para el proceso de validación, que permitieron concluir que el proceso de autoevaluación conducido por la Auditoría Interna de Correos de Costa Rica S.A., se ajusta a los requerimientos prescritos por las directrices emitidas por la Contraloría General de la República, sin embargo los resultados, las conclusiones y demás afirmaciones contenidas en dicho informe de autoevaluación, difieren a los determinados por el equipo validador, que obtuvo resultados distintos en nueve de las 42 normas, según se detalla en el informe de validación; por lo que se sugirió un plan de mejoras para implementar las acciones necesarias que les permita cumplir con la normativa correspondiente.

Otros

INF-004-2012 Implementación del SEVRI en el Consejo Nacional de Rectores La finalidad de este estudio fue dar seguimiento de la gestión e implementación del Sistema Específico de Valoración del Riesgo Institucional en el CONARE, con el fin de documentar el grado de avance del mismo. Entre los principales aspectos determinados, se tiene que los esfuerzos realizados hasta el momento por la Institución y principalmente por la Comisión de Control Interno no son suficientes para lograr alcanzar mayores niveles de madurez en la implementación del SEVRI en el CONARE. Existe un atraso en el proceso de implementación del SEVRI en el CONARE, situación que se logra advertir por cuanto, se ha dejado de planificar la labor de dicha Comisión, dado el retraso en la aprobación de un Plan de Trabajo para el período 2012, actividades postergadas o retrasadas del Plan 2011, la ausencia de contratación de personal exclusivo para esa función teniendo la autorización de la plaza y recursos, y la existencia de unidades o dependencias que no preparan sus respectivas matrices de riesgo.

“Informe de Labores del periodo 2012” 9

Asesorías y Advertencias

En cuanto a asesoría formal y advertencias, a continuación se señalan las emitidas durante el año 2012. OF-AI-054-2012, Regularización del funcionamiento de la UCAF.

OF-AI-114-2012, Sugerencias al proyecto de reglamento de teletrabajo.

OF-AI-115-2012, Sugerencias al proyecto de Manual de Principios Éticos.

OF-AI-124-2012, Sugerencias al proyecto de Convenio para el traslado de CENIBiot

OF-AI-156-2012, Publicación de reglamentos internos en la “intranet” institucional

Adicionalmente, la Auditoría Interna ha participado regularmente en las reuniones de Jefes y Directores aportando ideas y dando la asesoría pertinente de acuerdo a las circunstancias. Legalización de libros Se brindó a las diferentes instancias institucionales el servicio de legalización de libros, conforme las disposiciones técnicas emanadas por la CGR, en resumen, se atendió solicitudes de cuatro dependencias, equivalentes a tres cierres de libros, seis aperturas y otros cambios menores e implicó la legalización de aproximadamente 1835 folios.

Publicación en la WEB institucional de informes

Atendiendo el requerimiento institucional, se publicó en la Web del CONARE, con la colaboración de las instancias de la Administración, los informes de auditoría correspondientes al segundo semestre de 2011 y primer semestre del 2012, lo anterior mediante los oficios OF-AI-039 del 27 de marzo de 2012 y OF-AI-093 del 30 de agosto de 2012. Desarrollo de la Auditoría Interna Acciones de mejora que requirió la utilización de recurso humano

a-Se emitieron o remozaron algunos instrumentos para la operación interna a saber:

Nuevos: Lineamientos del Programa de Aseguramiento de la Calidad. LAI-2 Instructivo para la identificación y valoración de riesgos por estudio. IAI-3 Instructivo para el manejo y custodia de información y papeles de trabajo en

Relaciones de Hechos. IAI-4 Instructivo para la ejecución de la autoevaluación anual de la calidad. IAI-5

“Informe de Labores del periodo 2012” 10

Instructivo para la elaboración y actualización del SEVRI del proceso de auditoría interna. IAI-6

Instructivo para definir y actualizar la jerarquización de elementos del Universo Auditable. IAI-7

Instructivo para la elaboración del resumen ejecutivo de los estudios de Auditoría Interna. IAI-8

Restructuración y depuración de la base normativa de nacional e institucional en el Sistema GPA.

Revisados:

Procedimiento de seguimiento ordinario y periódico de recomendaciones PAI-6, versión 2.

En proceso de elaboración o revisión se encuentran los siguientes:

Lineamientos para evaluación del desempeño de funcionarios de la Auditoría Interna.

Restructuración del Archivo Permanente.

b-Se continuó con la capacitación al personal, para lo cual se confeccionó el Plan Anual de Capacitación, que dio prioridad a capacitaciones grupales dentro de la instalaciones del CONARE, así por ejemplo se realizaron cursos de: Introducción a la Auditoría Forense, Elaboración de Informes Técnicos, Presupuesto Público, además de algunas acciones de capacitación individuales, ya sea mediante su pago o gratuitas. En las ocasiones que fue posible, se compartió esta capacitación con otras dependencias de la Institución. En general, se buscó un reforzamiento técnico del personal, pero también, procurar una visión más amplia de quehacer de las instituciones del sector de educación superior pública y sus particularidades.

3.2 Recomendaciones

Como resultado de los informes emitidos y de los hallazgos señalados en los mismos, se emitieron recomendaciones tendientes a fortalecer el control interno y en general la gestión de la Institución, para las cuales, cada Unidad o Programa responsable debía presentar un plan de implementación para su puesta en marcha o proponer alguna acción alternativa que corrigiera la situación señalada, a las que posteriormente conforme a la normativa se les da el seguimiento respectivo. En el caso de la Relación de Hechos emitida, se recomendó la constitución del Órgano Director del Procedimiento Administrativo respectivo y valorar, efectuar las gestiones judiciales correspondientes.

“Informe de Labores del periodo 2012” 11

Se emitieron a las diferentes dependencias y Programas de CONARE, aproximadamente 113 recomendaciones, destinadas a 10 dependencias de la institución y las cuales se presentan en el anexo No. 1, una lista completa de las recomendaciones, se indican en el Anexo No. 2. En el plan de trabajo del año 2013, se está dando seguimiento a las recomendaciones dadas en los periodos 2011 y 2012.

3.3 Trabajos en proceso Al finalizar el año 2012, se encontraban en proceso de ejecución los siguientes estudios de auditoría, que a la fecha de emisión de este informe se están concluyendo:

- Liquidación presupuestaria de 2010 y 2011 - Funcionamiento de la Sede interuniversitaria de Alajuela - Vacaciones y permisos - Valoración general de riesgos y controles en tecnologías de la información - Evaluación de adquisiciones del SINAES - Contratación de expertos para el Programa Estado de la Nación - Formulación y evaluación del Plan Anual Operativo

3.4 Limitaciones

Dentro de las limitaciones o imprevistos que esta Auditoría Interna tuvo durante el año 2012 que han ameritado retrasar el inicio de estudios o no programarlos, modificando el Plan Anual de ese año, establecido y presentado ante el CONARE y la Contraloría General de la República, tenemos: - Duración de ejecución de estudios por periodos mayores a lo previsto inicialmente. - Requerimiento normativo de suspender a una funcionaria para seguirle el proceso

disciplinario respectivo. - Licencias e incapacidades a funcionarios de la Auditoría Interna. - Estudios especiales de investigación que se realizaron obligatoriamente.

Por estas razones y otras debidamente documentadas, analizadas y justificadas, se postergó la ejecución de algunos estudios de auditoría, estos son:

a. Planificación estratégica institucional* b. Formulación del presupuesto extraordinario c. Elaboración del PLANES* d. Administración de proyectos de Lanotec (CeNAT)* e. Distribución y control del FEES f. Servicios de salud laboral y ocupacional*

“Informe de Labores del periodo 2012” 12

g. Expedientes de personal, constancias y certificaciones* h. Control y ejecución de los recursos que administra la FunCeNAT al Programa de

Estado de la Nación.*

De los anteriores, los marcados con asterisco se reprogramaron para el año 2013, y algunos se suspendieron de manera definitiva a efecto de darle prioridad a otros de mayor relevancia en términos de oportunidad.

4. RECOMENDACIONES EMITIDAS POR OTROS ORGANOS FISCALIZADORES.

De acuerdo con los registros de correspondencia de la Auditoría Interna, consta en los últimos años solamente dos informes de la Contraloría General de la República, de los cuales solamente el DFOE-SOC-IF-14-2011 del 14 de diciembre de 2011, mediante el cual comunican los resultados sobre el análisis del “Plan Nacional de Educación Superior 2011-2015”. Al respecto, mediante oficio DFOE-SD-135 del 18 de enero de 2013, el área de Seguimiento de Disposiciones de la Contraloría General de la República, señala que las cuatro disposiciones presentadas, dos se encuentran “Cumplidas” y las restantes se “Dejaron sin efecto”. No se evidencian otras recomendaciones dictadas por otros entes fiscalizadores.

5. ASPECTOS RELEVANTES EN LA MEJORA DE LA AUDITORÍA INTERNA EN EL

CONARE.

Durante el 2012, la Auditoría Interna continuó aplicando mejoras para fortalecer la calidad, la eficacia y la eficiencia en su desempeño, dichos cambios contemplan aspectos sobre recursos humanos, equipo y nuevas técnicas de documentación, con el propósito de realizar estudios enfocados al riesgo y brindar mayor valor agregado a la Institución. Desde esta perspectiva esta Auditoría Interna se acogió a lo establecido por la Contraloría General de la República, en las Normas para el ejercicio de la Auditoría Interna en el Sector Público (R-DC-119-2009), la Ley General de Control Interno (Nº 8292), el Manual de Normas Generales de Auditoría para el Sector Público (M-2-2006-CO-DFOE). - En cuanto al plan de capacitación y de actualización del personal de auditoría en el

año 2012, se procuró hacer uso del recurso propio interno, así como de capacitaciones externas ofrecidas por empresas e instituciones. La finalidad, como se ha indicado en anteriores ocasiones es incrementar y mantener actualizado al personal de auditoría en sus habilidades y brindarle una visión más amplia y un

“Informe de Labores del periodo 2012” 13

mayor dominio técnico de aspectos relevantes de las organizaciones públicas vinculadas al sector de educación superior. Entre estas capacitaciones grupales se puede mencionar las realizadas en auditoría forense, redacción de informes de auditoría y presupuesto público, así como capacitaciones individuales en diferentes temas.

- Se gestionó y aplicó el acuerdo con las Auditorías Internas de la Universidad Técnica Nacional y la Correos de Costa Rica S.A., para colaborar mutuamente en el mejoramiento de la gestión de cada una, así como para la realización de la validación externa de la autoevaluación de la calidad de las Auditorías Interna bajo una modalidad de evaluación por pares, como resultado de lo anterior durante el año, la auditoría interna fue sujeta a evaluación por parte de la Auditoría Interna de la U.T.N., la que mediante informe 03-2012, brindó su criterio señalando:

“En opinión del suscrito, el proceso de autoevaluación conducido por la Auditoría Interna del CONARE se ajusta a los requerimientos prescritos por las directrices emitidas por la Contraloría General de la República, asimismo, los resultados, las conclusiones y demás afirmaciones contenidas en el Informe de Autoevaluación INF-08 (02-2012), que se adjunta, son razonables y coherentes frente a la normativa vigente y al Plan de Trabajo desarrollado por la encargada de la Autoevaluación anual de calidad. Por consiguiente, la implementación de las recomendaciones contenidas en el informe de autoevaluación contribuirá a fortalecer la efectividad y la calidad de la actividad de auditoría interna, así como el cumplimiento continuado de las regulaciones que le aplican”.

Adicionalmente, mediante informe 04-2012 de la Auditoría Interna de UTN, en calidad de validador externo, señaló áreas de mejora en las que destacan: la necesidad de realizar más trabajos en las áreas sustantivas del CONARE, oficialización de: la estructura organizativa, de un manual descriptivo de puestos y perfiles, y la promulgación de un código de ética, todos de la Auditoría Interna, así como el fortalecimiento del seguimiento de informes de auditoría, estos criterios y sugerencias se pueden consultar con mayor detalle en los anexos 3 y 4. Como consecuencia de lo anterior, se elaboró un Plan de Mejoras que se viene ejecutando desde el año 2012 y que continúa en el 2013.

“Informe de Labores del periodo 2012”

ANEXO No. 1

Informe

Total de

recomendaciones

(113)

UCAF

Sección

Administrativa

de OPES

CONARE

Dirección

del

SINAES

Dirección

de OPES

Proveeduría

Institucional

Direccion del

CENAT

Unidad de

Plan-

Presupuesto CETIC

Asesoría

Legal

INF-002-2012 “El proceso de

administración y el proceso

de registro de las inversiones

en el CONARE.”

17

INF-003-2012. “Estudio

Especial en el SINAES por la

adquisición de tiquetes

aéreos”

29

INF-004-2012

“Implementación del SEVRI

en el Consejo Nacional de

Rectores”

3

INF-005-2012 “Estudio

Especial sobre los

Procedimientos Elaborados

por la UCAF”

10

INF-006-2012 “Ejecución de

gastos de viaje al exterior”23

INF-009-2012 “Aporte del

CONARE para el Proyecto

CENIBiot y otros aspectos

relevantes”

1

INF-010-2012 “Control

Interno en la Administración

de los Proyectos del Fondo

del Sistema en el CONARE”

15

INF-011-2012 “Registro y

Actualización del Sistema

Integrado de la Actividad

Contractual (SIAC)”

9

INF-012-2012 “Adquisición

de software”6

Informes de auditoria emitidos durante el periodo 2012

Dependencias auditadas que tienen participación en las recomendaciones dadas en los informes de Auditoría Interna

“Informe de Labores del periodo 2012”

ANEXO No. 2

Hallazgos y recomendaciones comunicadas a la Administración en informes y cartas de

la Auditoría Interna 2012

A continuación se extraen de los informes y cartas emitidas, los hallazgos y recomendaciones, de estas últimas se resalta con “negrita”, aquellas que se estiman más importantes y por ende urgentes de aplicar o ejecutar alguna acción alternativa.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE.” No. de recomendaciones: 17

Hallazgo Recomendación 1. Ausencia de un manual

de políticas para las inversiones del CONARE.

Al Jerarca Institucional de CONARE Se recomienda al Jerarca establecer las políticas de inversión y girar las instrucciones necesarias para que los titulares subordinados de la unidad de UCAF y de la Administración unan sus esfuerzos; y con observancia en las regulaciones emitidas por la Contraloría General de la República elaboren un manual de políticas para las Inversiones del CONARE.

2. Incompatibilidad de los procedimientos administrativos existentes con las actividades para el manejo y registro de las Inversiones.

A la Sección Administrativa de OPES Elaborar un procedimiento para la actividad de administración de inversiones, en donde se establezcan de forma clara las responsabilidades que competan a cada funcionario del proceso que al mismo tiempo deberán ser compatibles con las actividades desarrolladas por el área de registro de inversiones. A la UCAF Ajustar y actualizar los procedimientos de inversiones existentes para el manejo y registro de las inversiones, y que dicho procedimiento muestre de manera oportuna, efectiva y aplicable los niveles de responsabilidad de los funcionarios involucrados con estas actividades.

3. Inexistencia de un adecuado proceso de valoración de riesgos para la actividad de administración y registro de las inversiones.

A la Sección Administrativa de OPES y a la UCAF Desarrollar un modelo de valoración de riesgos para las inversiones apegado a la normativa existente en materia de riesgos, dicho modelo deberá enfocarse al cumplimiento de los objetivos institucionales y al adecuado manejo y registro de las inversiones en un entorno caracterizado por altos niveles de complejidad a consecuencia de la globalización económica de los mercados actuales.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación 4. Carencia de adecuados

canales de comunicación entre la Sección Administrativa y la Unidad encargada de la Contabilidad.

A la UCAF y a la Sección Administrativa de OPES Establecer los procesos necesarios para asegurar razonablemente que la comunicación de la información de inversiones se da de forma adecuada entre las instancias pertinentes y en el tiempo propicio en atención de las necesidades de los usuarios vinculados. A la vez que dicha información pueda ser conocida por las instancias competentes dentro y fuera de la institución permitiendo actuar con ella de forma oportuna y segura en el logro de los objetivos institucionales.

5. Ausencia de acciones de capacitación periódicas para el personal a cargo de las inversiones

A la UCAF y a la Sección Administrativa de OPES Evaluar las necesidades de capacitación en materia de inversiones y elaborar un programa de capacitación pertinente.

6. Ausencia de informes periódicos, suficientes y relevantes para la Administración, en materia de Inversiones

A la UCAF y a la Sección Administrativa de OPES Promover actividades de rendición de cuentas de manera periódica y oportuna, donde se den a conocer los logros obtenidos; además de la comprobación del cumplimiento de los objetivos planteados y de las regulaciones pertinentes. Establecer formalmente las actividades de revisión y de supervisión de toda la información que se genera en ambas instancias.

7. Carencia de Flujos de Efectivo para determinar niveles adecuados en las inversiones

A la UCAF Elaborar de Flujos de Efectivo mensuales, que brinden información oportuna y confiable a los jerarcas y demás titulares con respecto a los niveles de liquidez que se mantienen y que la misma sirva en la toma de decisiones bursátiles.

8. Inactividad de la Comisión de Inversiones

Al Jerarca Superior. Evaluar la necesidad de activar la comisión de inversiones o crear una nueva comisión y establecer formalmente los roles y las responsabilidades de los participantes.

9. Carencia de adecuados auxiliares y conciliaciones de las inversiones

A la UCAF

a) Emitir directrices para llevar a cabo mensualmente los auxiliares y conciliaciones de las inversiones, a fin de llevar un adecuado control de las inversiones.

b) Documentar y registrar claramente los intereses,

descuentos u otros rubros de las inversiones, a fin de poder verificar dichos montos con sus respectivos documentos fuentes.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación c) Documentar apropiadamente todos los cálculos de

valuación de inversiones con los respectivos tipos de cambio utilizados, y que los mismos sean verificados previo a su registro contable.

10. Deficiencias de control sobre el proceso de las Inversiones.

A la UCAF Emprender las medidas necesarias para llevar a cabo las correcciones que correspondan de los registros contables del periodo analizado y para los meses subsecuentes, así como verificar e incluir todos los documentos necesarios para una adecuada presentación de los respaldos de dichos movimientos. Establecer elementos y condiciones de control para uniformar, organizar, registrar y documentar de forma oportuna, eficiente y económica los movimientos contables originados por las inversiones del CONARE. A la Sección Administrativa de OPES Ejecutar las medidas pertinentes para la formulación, unificación, manejo y presentación de los registros de las inversiones de manera oportuna y segura cumpliendo con los fundamentos de la calidad de la información.

11. Inoportuno e incorrecto registro contable de los intereses

A la UCAF Establecer políticas con relación al registro, cálculo de interés y de valuación de las inversiones, así como definir las responsabilidades de los participantes en este proceso. Además debe darse una adecuada supervisión y revisión de todas las transacciones bursátiles de manera mensual a fin de que se corrijan oportunamente las omisiones y errores.

12. Inadecuado cálculo y registro de las valuaciones de las inversiones

A la UCAF Mensualmente se deben realizar las valuaciones de las inversiones tomando como referencia el tipo de cambio de cierre de mes del Banco donde se tengan las inversiones. El registro de las valuaciones deberá ser realizado en las cuentas contables pertinentes y de manera oportuna.

“Informe de Labores del periodo 2012”

INF-003-2012. “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” No. recomendaciones: 29

Hallazgo Recomendación

1. Debilidades detectadas en la confección de los expedientes de contratación administrativa por compra de boletos aéreos en el SINAES.

A la Dirección del SINAES.

Establecer expedientes completos de las contrataciones que se efectúen, en los cuales se evidencie la invitación a las empresas, ofertas recibidas, cuadro comparativo de ofertas, decisión final de compra y adjudicación, debidamente firmada por el funcionario que cuente con la autoridad y responsabilidad correspondiente, así como cualquier otro documento que garantice la solidez y transparencia del proceso efectuado, conforme lo establece la Ley y el Reglamento de Contratación Administrativa.

Establecer y cumplir siempre con sanas prácticas administrativas en el manejo de delegación de autoridad dentro de la estructura administrativa del SINAES, fortalecer las sanas prácticas de archivo y manejo de la documentación, comunicación formal de nuevas directrices, así como en los trámites y funciones del personal.

Una vez se valoren los riesgos operacionales del SINAES, revisar y establecer una adecuada distribución de funciones, así como el desarrollo de los controles necesarios y efectivos, que garanticen el buen manejo del programa.

Reforzar la supervisión y evitar la confianza como control básico en el manejo de fondos públicos y sus trámites.

2. Debilidades detectadas en el proceso de Contratación Administrativa para la adquisición de boletos aéreos del SINAES.

A la Dirección del SINAES y Dirección de OPES

Efectuar un análisis jurídico y operativo de la conveniencia de mantener la desconcentración de compras de bienes y servicios ligados a los procesos de acreditación en el SINAES. Dejar debidamente documentada la decisión tomada mediante resolución o acuerdo por parte de la instancia que corresponda. Es importante se deje claramente establecidas las responsabilidades y coordinaciones entre cada unidad o dependencia participante.

A la Dirección del SINAES

De mantenerse la actividad de compras en el SINAES, efectuar una revisión minuciosa de su procedimiento, a efecto de establecer los controles y las sanas prácticas que erradiquen las quince debilidades señaladas en este hallazgo, así como otras que se determinen. Particularmente, son relevantes las relacionadas con la distribución de funciones en las compras, la resolución de la contratación (decisión

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

final), la trazabilidad de las transacciones, el registro de proveedores y el establecimiento de políticas específicas de adquisición de boletos aéreos.

Instaurar revisiones internas periódicas de este procedimiento, por la propia Dirección o asignando a un funcionario (a), que verifique la aplicación estricta del mismo y que proponga las modificaciones pertinentes para que el mismo guarde una adecuada relación entre agilidad y control.

Reforzar la supervisión y evitar la confianza como control básico en el manejo de fondos públicos y sus trámites

3. Debilidades detectadas en la Proveeduría Institucional en relación con el proceso de compras del SINAES

A la Proveeduría Institucional.

De ser aprobada la continuidad de entregar formularios de Órdenes de Compra en blanco por la Proveeduría Institucional a otros programas, concederles el debido seguimiento, coordinar con el respectivo Programa el registro de compras en el Sistema SIAC del ente contralor, así como gestionar lo pertinente en relación con el Registro de Proveedores.

Evaluar y recomendar en calidad de asesor técnico en materia de Contratación Administrativa al SINAES, y a cualquier otro Programa o dependencia institucional que realice adquisiciones de bienes o servicios con recursos del Presupuesto Ordinario o Fondos del Sistema.

4. Debilidades detectadas en la gestión de pago a los proveedores durante el período 2009 y 2010 y un caso específico correspondiente al periodo 2011.

A la Dirección del SINAES y la UCAF.

Diseñar e implementar procedimientos y controles eficientes que garanticen que las gestiones de pago que se remiten por el Programa y se tramitan para su cancelación, estén debidamente sustentados y referenciados en y entre los documentos. La obligación del Programa es ser cuidadoso en las solicitudes de pago que se envían y por su parte la UCAF como dependencia que ejecuta las funciones institucionales de tesorería, debe ser estricta en la comprobación del cumplimiento de los requisitos y documentos1, tales como:

1 Únicamente para los casos de boletos de pares evaluadores internacionales. Para los funcionarios, lo

que ya está normado.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

Orden de Compra

Factura Memorando o solicitud para pago

Otros

Nombre de cada uno de los viajeros, país de origen y destino (cuando corresponda), nombre y número de proceso de acreditación, número de acuerdo del Consejo del SINAES, número de expediente de contratación y del contrato de servicios profesionales asignado por el Asesor Legal, cuentas presupuestarias y firmas de los responsables de cada paso.

Nombre del viajero, país de origen, destino y escalas, fecha de viaje, No. de boleto y adjunto debe contener copia de los boletos, usados o no, según corresponda.

Número de facturas y órdenes de compra, nombre de los viajeros, y adjuntar el reporte del contenido presupuestario.

Las justificaciones que correspondan ante cambios en los pares u otras situaciones que amerite aclarar.

De existir o proceder reembolsos por parte de los proveedores, adjuntar las respectivas Notas de Crédito originales, provenientes de la empresa o agencia proveedora del servicio.

Reforzar la supervisión y evitar la confianza como control básico, cuando se trate del manejo de fondos públicos y sus trámites.

5. Debilidades detectadas en la participación de la Unidad de Coordinación Administrativa

A la UCAF:

Revisar, rediseñar y documentar los procedimientos en los aspectos presupuestarios que le competen a la UCAF, proponiendo los cambios que correspondan a las autoridades respectivas, considerando las vinculaciones con otras

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

Financiera (UCAF) en el proceso de refrendo de compras del SINAES, así como en modificaciones presupuestarias

dependencias institucionales y estableciendo los controles para que todo acto de compra tenga garantizado y reservado los recursos necesarios.

Fortalecer las acciones tendientes a revisar minuciosamente los documentos que sustentan las gestiones de pago presentadas por los Programas a la UCAF, con base en lo observado en el SINAES.

Solicitar que toda modificación presupuestaria se encuentre formalmente aprobada por el Director de cada Programa o autoridad que corresponda, quien es el responsable de velar por los fondos que le fueron asignados.

Establecer un calendario en el cual se indiquen las fechas límites en que deben ser entregadas las solicitudes de modificación, para que cada Programa tomando en cuenta sus particularidades, planifique y gestione oportuna y adecuadamente sus variaciones al presupuesto.

A la UCAF y a la Proveeduría Institucional.

Analizar la pertinencia y continuidad del uso institucional de la “Orden de Servicios”. En caso de que se apruebe que se siga utilizando, reforzar su formalidad, en aspectos como, firmas, copias, pre numeración, datos que debe contener su registro y demás aspectos que se requieran para su control.

6. Debilidades detectadas en la recepción y entrega de documentos a través de la Recepción Institucional

A la Dirección del SINAES.

Utilizar la Recepción Institucional para el ingreso de la documentación proveniente de compras o en su defecto instaurar internamente responsabilidades detalladas e individualizadas y registros adecuados de los documentos de compras que se reciben, preferiblemente en una persona, que no tenga relación con las adquisiciones de bienes y servicios.

A la Sección Administrativa de OPES, en su calidad de encargada de la Recepción Institucional.

Fortalecer los medios que le permitan al funcionario que le corresponde entregar cheques, la identificación certera que la persona que se presenta a retirar un pago, realmente está autorizado. En ese sentido se debe valorar la conformación de un listado de personas autorizadas, que conste de: nombre de la empresa, número de teléfono, nombre del autorizado, número de identificación y firma, también puede instaurase la práctica de hacer una llamada a la empresa para confirmar la identidad de quién pretende retirar un cheque.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

7. Inexistencia de Reembolsos o Notas de Crédito por compra de boletos aéreos no utilizados.

A la UCAF:

Instruir al personal de la Unidad, a efecto de estar alerta, y solicitar, comprobar y registrar todas aquellas transacciones o actos que tengan implicación contable y económica para la Institución, tal como lo son las notas de débito o crédito que proveedores o personal del CONARE y sus Programas señalen que se han emitido.

Reforzar la supervisión del personal y evitar la confianza como práctica básica en el manejo de fondos públicos, sus trámites y registros.

8. Se dio un alto volumen de compra de boletos aéreos particularmente adquiridos con tres Agencias de Viajes sin que se activara oportunamente algún tipo de alerta presupuestaria o de otro tipo.

A la Dirección del SINAES:

Efectuar mensualmente un análisis de las partidas presupuestarias, estudiando detalladamente aquellas cuyo comportamiento no corresponde a lo planificado, ya sea por baja o alta ejecución. Además revisar periódicamente los criterios o elementos utilizados para la determinación de los montos presupuestados de cada partida, particularmente aquellas más sensibles como “Transporte al Exterior” y “Otros Servicios de Gestión y Apoyo”.

Establecer un registro del número de compras efectuadas a cada proveedor (mayormente de aquellas repetitivas), definiendo un número máximo que obligue a la sustitución de las empresas consultadas que lleguen a ese máximo, buscando mantener una rotación adecuada de oferentes. Lo anterior, en caso de mantenerse el proceso de compras en el SINAES.

A la Proveeduría y a la Dirección del SINAES:

Integrar en el Registro de Proveedores, un número adecuado de empresas suministradoras de boletos aéreos y otros servicios o bienes relacionados, de compras repetitivas. Es relevante, se considere incluir Agencias de Viajes mayoristas o con certificación “IATA”, que se relacionan de manera directa con las líneas aéreas y por ende, ofrecen en general mejores condiciones.

9. Algunas debilidades detectadas en el manejo del sistema financiero-contable ENLACE, durante la revisión de compra

A la UCAF.

Revisar y rediseñar en lo pertinente y viable el Sistema ENLACE, a efecto de que no acepte referencias o crear números duplicados de compromisos o reservas, así como vincular documentos inactivos. Y contemplarlos en los

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

de tiquetes aéreos que realizó el SINAES

procedimientos correspondientes que se revisen, entre ellos el mencionado en la recomendación dada en el Hallazgo No. 5. Revisar y de ser pertinente establecer y comunicar a los Administradores de Programas, los requerimientos mínimos de información que deben contener los compromisos presupuestarios, al introducirlos al sistema.

Establecer los parámetros y requisitos de calidad que deben ser cumplidos a cabalidad por una solicitud de pago, antes de iniciar el trámite de cancelación, tanto en lo referente a los documentos físicos como a los datos e información registrada en el sistema financiero-contable y presupuestario ENLACE. De no cumplirlos, rechazar el trámite hasta que cumpla a satisfacción. (Ver detalle en la primera recomendación del Hallazgo No.4).

Instruir al personal de la UCAF, a efecto de que alerte a la Coordinación sobre cualquier incumplimiento o problema repetitivo, que se presente en las gestiones del pago remitidas por los Programas.

10. Carencia de procedimientos completos, claros, formales y bien definidos que contemplen todas las actividades y vínculos que tienen los procesos institucionales

A la Dirección de OPES

Reimpulsar el proyecto de Análisis y Elaboración de procedimientos institucionales, a efecto de que los mismos se revisen y actualicen contemplando una perspectiva completa de los Procesos de la Institución, en los cuales quede incluida la participación y actividades de las diferentes unidades, departamentos y Programas, así como los controles y coordinaciones pertinentes. Se debe efectuar lo anterior, siguiendo la metodología denominada Gestión de Procesos, que ha sido difundida a lo interno del CONARE.

Asignar un responsable de hacer evaluaciones periódicas de la efectividad de los procesos, así como del desempeño de quienes lo deben aplicar.

INF-004-2012 “Implementación del SEVRI en el Consejo Nacional de Rectores”. No. recomendaciones: 3

Hallazgo Recomendación

1. Identificación de riesgos por un enfoque dirigido principalmente a metas.

Recomendación General A la Dirección de OPES

Reimpulsar el proceso de implantación del SEVRI institucional,

“Informe de Labores del periodo 2012”

INF-005-2012 “Estudio Especial sobre los Procedimientos Elaborados por la UCAF”. No. recomendaciones: 10

Hallazgo Recomendación

1. La mayoría de las funciones encomendadas por el CONARE a la UCAF no

A la Dirección de OPES

Definir la pertinencia y ejecutar si corresponde, la restructuración parcial de la UCAF.

2. Carencia de un Plan de Trabajo autorizado del SEVRI para el año 2012

revisando y ajustando lo pertinente del plan presentado por la Comisión, y finalmente aprobándolo para su pronta ejecución, dado lo avanzado del presente año, tomando en cuenta todos los recursos que el CONARE le ha facilitado para la ejecución de sus funciones.

Solicitar a la Comisión de Control Interno, que proponga al CONARE la revisión del Marco Orientador, y la modificación de la metodología, para que promueva y guíe hacia una determinación más detallada de los riesgos institucionales, sobre todo de aquellos procesos críticos del CONARE.

Con base en el Plan que finalmente se apruebe y los alcances del mismo, valorar la instauración de la Unidad de Control Interno, establecida en el Marco Orientador vigente, y cuál es la función de la Comisión

3. Incumplimiento en la determinación de riesgos por algunas dependencias conforme lo dispuesto en el Marco Orientador de SEVRI de CONARE

4. Retraso en el cumplimiento del Plan de Trabajo 2011 e importantes actividades pendientes de planificar y ejecutar.

5. Retraso en la creación de la Unidad de Control Interno y la eventual limitación a la independencia de actuación de los miembros de la Comisión.

6. Atraso en la implementación del SEVRI

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

se encuentran debidamente redactadas e incorporadas en los procedimientos institucionales

Una vez definido lo anterior, encomendar a UCAF o a la instancia que asuma sus funciones, retomar los acuerdos emitidos por el Consejo, evaluar su conveniencia y viabilidad, el avance actual y elaborar una nueva propuesta de sus funciones al CONARE, con su plan de implementación, justificando las funciones asignadas, así como aquellas que sean descartadas. La propuesta deberá sugerir la forma de dar por concluidos ya sea como satisfechos o incumplidos, los acuerdos emitidos en el pasado por el CONARE con relación a la UCAF, sus funciones y asignaciones.

A la UCAF

Recopilar y analizar las funciones y tareas encomendadas por el CONARE a la UCAF, y definir la necesidad o deber de continuarlas, así como proceder con la respectiva formalidad en documentarlas (procedimientos completos), cumpliendo con la normativa sobre la custodia, disponibilidad y oportunidad de la información institucional. Es importante definir adecuadamente cuál es el método más conveniente a seguir, para evitar que por falta de una planeación y definición iniciales, no se obtenga un producto satisfactorio para la Institución, pese a la inversión en tiempo, recursos (humanos y económicos) y trastornos operacionales que conllevan estas transformaciones.

2. Los procedimientos elaborados por la UCAF, no contemplan la totalidad de uno o varios procesos, solo identifican algunas actividades específicas o elaboran un tipo de instructivo (documento interno).

A la UCAF

Identificar los procesos sustantivos, revisarlos y rediseñarlos si corresponde, proceder a documentarlos y aprobarlos, a efecto de promover conocimiento y la aplicación uniforme de los mismos, que contengan los controles efectivos y necesarios para una adecuada ejecución de las actividades y funciones.

3. Uso del formulario de Órdenes de Servicio, que no se contempla en ningún procedimiento elaborado por la UCAF, implementado de manera informal por dicha Unidad en junio 2009 y que no se encuentra incorporado en el Manual de

A la UCAF

Proceder a analizar conjuntamente con la Proveeduría y la Administración, la conveniencia de seguir utilizando el formulario de “Orden de Servicios” o descontinuar su aplicación, dejando documentada y comunicada la decisión tomada y su respectiva justificación. Mientras tanto, suspender el uso del formulario, hasta en tanto no se defina su aplicación y cómo se va controlar.

De aprobar su uso, se deberá definir con claridad para qué

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

Procedimientos que fue elevado a conocimiento del CONARE

servicios se aplicará, quiénes los emiten y aprueban, las características del formulario, aspectos legales para su uso y reformar en lo pertinente los procedimientos escritos que correspondan.

4. Los procedimientos confeccionados por la UCAF, no cumplen con los requisitos técnicos y necesarios para su adecuada elaboración.

Definir las actividades sustantivas de la UCAF y analizar sus áreas críticas, desarrollar los procesos conforme los lineamientos que dicta la metodología de Gestión de Procesos (tal y como se sugirió en la recomendación del Hallazgo número 2).

Definir y establecer los controles necesarios y efectivos una vez analizadas las áreas críticas de la UCAF, que brinden una seguridad razonable a las operaciones institucionales.

Documentar los procedimientos conforme los puntos anteriores.

Hallazgos específicos de los procedimientos confeccionados por la UCAF

5. Debilidades detectadas en las ocho descripciones de procedimientos confeccionadas por la UCAF.

A la UCAF:

Establecer y documentar todas las actividades sustantivas de la UCAF, y a partir de ellas proceder a revisar y rediseñar los procedimientos confeccionados. Asimismo, elaborar aquellos que son relevantes en su operación. Es menester incorporar las actividades que se realizan con y en el sistema ENLACE en cada proceso.

Particularmente, considerar en esta revisión los aspectos señalados en este informe de auditoría para cada uno de los procedimientos que ya se encuentran documentados, y determinar los riesgos de cada proceso para definir e implementar los controles adecuados.

Esta recomendación es complementaria a la brindada en el

Hallazgo No. 1.

“Informe de Labores del periodo 2012”

INF-006-2012 “Ejecución de gastos de viaje al exterior”. No. recomendaciones: 23

Hallazgo Recomendación

1. Carencia de la documentación del procedimiento interno para la solicitud de viáticos y transporte al exterior.

A la Sección Administrativa de OPES

Elaborar un procedimiento escrito, donde se diseñen e indiquen, las actividades, sus ejecutantes, los formularios que se deben utilizar para la solicitud de adelantos y liquidaciones de viáticos; el trámite que se debe realizar a lo interno del CONARE, para solicitar y tramitar el pago de viáticos en el exterior, así como la asignación de responsabilidades a funcionarios para la verificación de las tarifas pagadas y la presentación oportuna de la liquidación presupuestaria y los comprobantes requeridos del viaje.

2. Debilidades en el registro y control de adelantos y liquidaciones de viáticos y de gastos al exterior.

A la Sección Administrativa de OPES

Comunicar a los administradores de programa que deben establecer:

√ Un consecutivo para los trámites de viáticos pagados, donde se pueda vincular el adelanto con la liquidación correspondiente y determinar la fecha en la que se debe presentar la liquidación, para poder llevar el control de aquellas vencidas o prontas a expirar, de manera que se pueda proceder con la solicitud de la misma, en caso de incumplimiento por parte del funcionario, tal como lo establece el Reglamento de gastos de viaje y de transporte para funcionarios públicos.

√ Un archivo auxiliar con la documentación, para facilitar el control de los viáticos asignados y la rendición de cuentas.

A la UCAF

Eliminar la práctica de registrar como gasto, los adelantos de viáticos, mismos que deben ser reconocidos como una cuenta por cobrar al empleado, y que se convierten en gasto, hasta que son debidamente liquidados por el funcionario que los utilizó. El registrarlos, ayuda a controlar la efectiva liquidación, así como el exacto registro del gasto, ante devoluciones o no uso de los fondos adelantados.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

3. Adelantos de gastos de viaje al exterior sin la liquidación documentada correspondiente.

A la Sección Administrativa de OPES

Asignar en a un funcionario administrativo de OPES, la responsabilidad de verificar y controlar los adelantos y la presentación de las liquidaciones de viáticos en el tiempo establecido y que en caso de incumplimiento pueda requerirla al empleado correspondiente.

Recalcar a los administradores de programa el deber de solicitar a los funcionarios la presentación oportuna de la liquidación de viáticos así como los comprobantes requeridos. Lo anterior, puede ser mediante comunicado formal y facilitando el acceso del personal al reglamento respectivo, ya sea mediante la página web u otro medio que se considere apropiado.

4. Debilidades en el control y gestión de rembolsos de gastos de viaje al CONARE

A la UCAF

Asignar a un funcionario la responsabilidad de controlar y realizar la gestión de cobro de los montos, que para el trámite de solicitud, se indicó que serían rembolsados a la Institución. Para este efecto, las otras dependencias participantes en el requerimiento inicial del adelanto de viáticos, deben prestar su completa colaboración.

Eliminar de forma inmediata la práctica de registrar contablemente como gasto, la asignación de viáticos que serán rembolsados por alguna institución al CONARE, mismos que deben ser registrados como una cuenta por cobrar a la institución que se comprometió a realizar el rembolso, de forma que contablemente se refleje los casos que se encuentren pendientes de reintegrar.

5. Debilidades en la información relacionada con las autorizaciones de viajes al exterior

A la Dirección de OPES

Establecer un formulario que recopile toda la información necesaria sobre los viáticos solicitados (Nombre del funcionario, finalidad del gasto, fechas de viaje, monto desglosado y total requerido y otra que sea relevante), que permita aprobar o improbar dicha petición con pleno conocimiento de sus implicaciones económicas y laborales. El mismo sería el insumo para las aprobaciones que efectúe la dicha Dirección o para aquellas que correspondan al CONARE.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

Al CONARE

Indicar en el acuerdo de autorización de viaje, lo establecido como información mínima, en el artículo 31 del Reglamento de gastos de viaje y de transporte para funcionarios públicos.

6. Cálculos inadecuados en la determinación del monto de viáticos de viaje en el exterior y ausencia de información para efectuar verificación posterior.

A la UCAF

Informar a los Administradores de Programa, que al realizar el cálculo del monto que se debe reconocer a los funcionarios, deben aplicar lo que establece el artículo 34 para el 8% de la tarifa, correspondiente a gastos menores.

Revisar que los montos que se van a cancelar a los funcionarios por concepto de viáticos en el exterior, corresponda con la tarifa autorizada por la Contraloría General de la República, antes de pasar el trámite a pago. Particularmente debe revisarse aquellos casos en los cuales se cobren gastos por lavado y planchado de ropa y traslados dentro de la ciudad de destino

7. Deficiencias en el debido completado del formulario de liquidación y su presentación

A la Sección Administrativa de OPES

Establecer claramente que los administradores de programa deben:

Verificar que los funcionarios solicitantes del pago de viáticos, llenen correctamente todos los datos solicitados en el formulario de liquidación

Llevar un control de los adelantos otorgados para que si en el transcurso de 7 días hábiles, el funcionario no ha presentado la liquidación respectiva, procedan a solicitársela formalmente.

Verificar que las liquidaciones de viáticos, cuenten con las firmas requeridas en el formulario.

Requerir, en caso de no presentación, el itinerario del viaje realizado para adjuntarlo a la liquidación cuando se pasa a trámite de pago. A efecto de cumplir con lo dispuesto en el artículo 11 del Reglamento de Gastos de Viaje.

A la UCAF

Verificar que las solicitudes pasadas a trámite de pago por

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

parte de los administradores de Programa, cuenten con todos los datos y firmas requeridas así como los documentos probatorios de la realización del viaje.

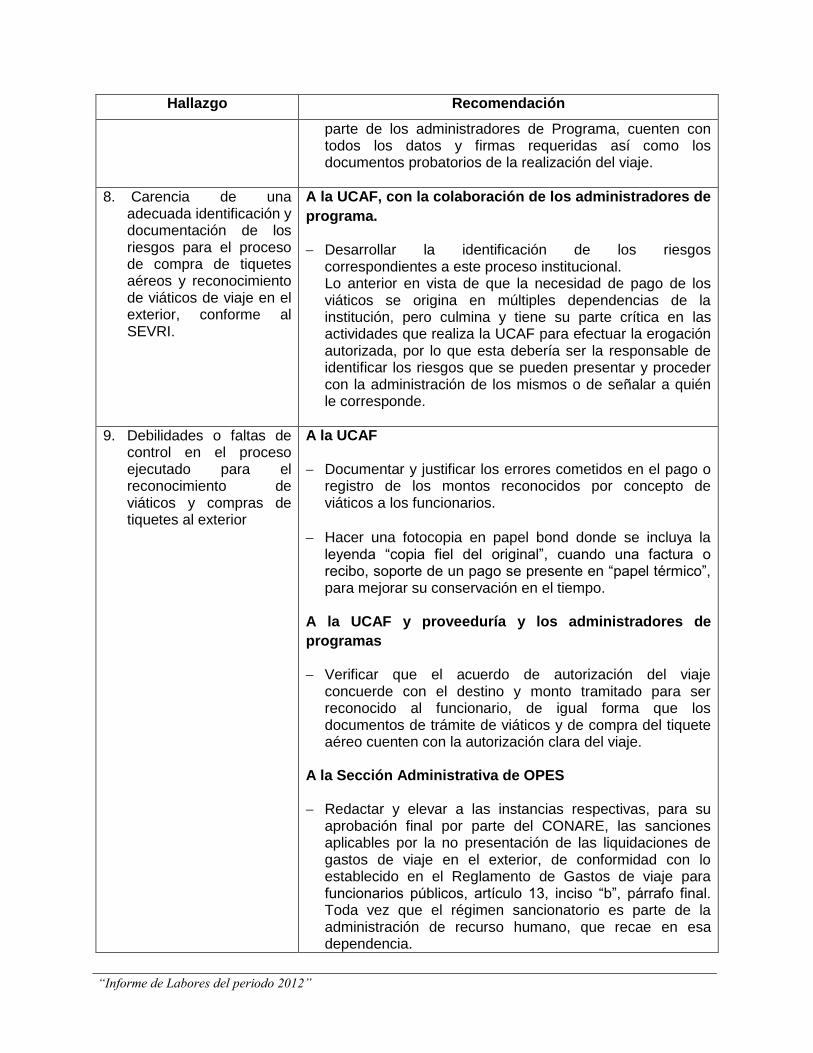

8. Carencia de una adecuada identificación y documentación de los riesgos para el proceso de compra de tiquetes aéreos y reconocimiento de viáticos de viaje en el exterior, conforme al SEVRI.

A la UCAF, con la colaboración de los administradores de

programa.

Desarrollar la identificación de los riesgos correspondientes a este proceso institucional. Lo anterior en vista de que la necesidad de pago de los viáticos se origina en múltiples dependencias de la institución, pero culmina y tiene su parte crítica en las actividades que realiza la UCAF para efectuar la erogación autorizada, por lo que esta debería ser la responsable de identificar los riesgos que se pueden presentar y proceder con la administración de los mismos o de señalar a quién le corresponde.

9. Debilidades o faltas de control en el proceso ejecutado para el reconocimiento de viáticos y compras de tiquetes al exterior

A la UCAF

Documentar y justificar los errores cometidos en el pago o registro de los montos reconocidos por concepto de viáticos a los funcionarios.

Hacer una fotocopia en papel bond donde se incluya la leyenda “copia fiel del original”, cuando una factura o recibo, soporte de un pago se presente en “papel térmico”, para mejorar su conservación en el tiempo.

A la UCAF y proveeduría y los administradores de

programas

Verificar que el acuerdo de autorización del viaje concuerde con el destino y monto tramitado para ser reconocido al funcionario, de igual forma que los documentos de trámite de viáticos y de compra del tiquete aéreo cuenten con la autorización clara del viaje.

A la Sección Administrativa de OPES

Redactar y elevar a las instancias respectivas, para su aprobación final por parte del CONARE, las sanciones aplicables por la no presentación de las liquidaciones de gastos de viaje en el exterior, de conformidad con lo establecido en el Reglamento de Gastos de viaje para funcionarios públicos, artículo 13, inciso “b”, párrafo final. Toda vez que el régimen sancionatorio es parte de la administración de recurso humano, que recae en esa dependencia.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

Establecer y mantener actualizado un histórico de las tarifas aprobadas por la Contraloría General de la República, el cual sirva de referencia para revisiones posteriores y para que los administradores de realicen los cálculos de los montos correspondientes a viáticos, dado que el pago de viáticos a los funcionarios es un trámite meramente administrativo.

INF-009-2012 “Aporte del CONARE para el Proyecto CENIBiot y otros aspectos relevantes”. No. recomendaciones: 1

Hallazgo Recomendación

1. Aportes del CONARE al CENIBiot

Recomendación general Al CONARE: Culminar los esfuerzos que se ha venido realizando para el traslado formal de la actividad del Proyecto CENIBiot y su fortalecimiento como Programa institucional, particularmente el documento preliminar de convenio, sobre responsabilidades y cesión de activos. En este sentido, es relevante se firme por las autoridades competentes de las Instituciones participantes en este proyecto, dicho traslado de actividades y no dejar que solamente fenezcan los acuerdos vigentes, lo que dejaría aspectos sin consolidar de manera jurídica y operativa.

2. Aporte del Micit al CENIBiot

3. Situación jurídica del CENIBiot y su establecimiento como un Programa del CONARE.

4. Activos fijos de CENIBiot

5. Debilidades de control

INF-010-2012 “Control Interno en la Administración de los Proyectos del Fondo del Sistema en el CONARE” No. recomendaciones: 15

Hallazgo Recomendación

1. Debilidades de los documentos que contienen los procedimientos relacionados con los recursos del Fondo del Sistema

A la Unidad de Plan-Presupuesto

Asignar a un funcionario la labor de revisar periódicamente el procedimiento CNR-OPES-DS-UPP-PRG-05, para actualizarlo de ser necesario.

Dejar claramente indicado en el procedimiento CNR-OPES-DS-UPP-PRG-05 la fecha y el nombre de la jefatura que lo aprueba, así como cuándo fue revisado y aprobado.

A la Dirección de OPES

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

Girar las indicaciones necesarias para que la Unidad de Plan-Presupuesto en coordinación con las Divisiones de OPES, desarrollen un procedimiento formal donde se describan todas las actividades, controles y responsables de cada etapa y actividad que se ejecuta en los proyectos del Fondo del Sistema, que complemente o integre el existente sobre ejecución presupuestaria.

2. No se han identificado y valorado los riesgos relacionados con el proceso de selección, ejecución y evaluación de proyectos del Fondo del Sistema para las etapas que corresponden al CONARE

A la Dirección de OPES

Girar instrucciones para que las Divisiones de OPES establezcan acciones coordinadas para que se desarrolle un análisis de riesgos por procesos de todas las actividades del Fondo del Sistema, que les permita establecer controles y mejoras para administrar eficaz y eficientemente dichos recursos.

3. Carencia de una evaluación de los proyectos del Fondo del Sistema

A la Dirección de OPES

Girar las instrucciones para que las Jefaturas participantes en los diferentes procesos relacionados con los proyectos que se ejecutan con Fondos del Sistema, propongan e implementen un mecanismo de evaluación viable para evaluar los logros y dificultades en estos proyectos.

4. Carencia de controles sobre los activos adquiridos para los proyectos del Fondo del Sistema.

A la Unidad Coordinación Financiero-Contable con la

colaboración de la Sección Administrativa

Desarrollar y proponer a la Dirección de OPES, o a la instancia que corresponda, la modificación del reglamento o un documento complementario, en cual se establezcan las responsabilidades y las actividades de control con respecto a la identificación, uso y custodia de los activos, que son asignados a los proyectos del Fondo del Sistema.

Proponer a la autoridad competente, las políticas y procedimientos para establecer el destino de los activos una vez que los proyectos concluyen, o los mecanismos a ejecutar en el caso de que se donen.

Mantener un auxiliar actualizado de los activos, donde se detalle al menos: sus características, dependencia, proyecto y/o funcionario responsable, el costo, la ubicación, entre otros. Esta recomendación es concordante y complementaria con las brindadas en el

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

informe de auditoría No. 004-2011 sobre el control de los activos fijos en la Institución y las acciones que se están emprendiendo para solventar esta debilidad institucional.

A la Unidad de Plan Presupuesto

Proponer al CONARE que los Lineamientos del Fondo del

Sistema, incluya la obligación de identificar y establecer

actividades de control sobre los activos de los proyectos.

5. Debilidades en las actividades de control para los registros presupuestarios-contables de los recursos de los proyectos de Fondos del Sistema.

A las Unidades de: Coordinación Financiero-Contable

y Plan-Presupuesto

Realizar y dejar evidencia documental de las conciliaciones periódicas que se realizan de la ejecución del presupuesto de los proyectos contra los registros contables, de manera que se pueda tener certeza sobre la ejecución de este control, tendiente a asegurar la veracidad e integridad de los saldos presentados.

A la Unidad de Plan-Presupuesto

Hacer las gestiones necesarias para que los responsables de cada proyecto del Fondo del Sistema, justifique y documenten el presupuesto no ejecutado.

A la Unidad Coordinación Financiero-Contable

Revisar y aprobar mensualmente las conciliaciones bancarias de la cuenta Nº1318-1 del Banco Nacional de Costa Rica (Fondos del Sistema), por la Jefatura o persona designada diferente a quien las elabora.

6. Debilidades de control con respecto a los recursos del Fondo del Sistema que se transfieren a la FunCeNAT

A la Dirección de CENAT en coordinación con la

Dirección de OPES

Establecer formalmente las responsabilidades y controles mínimos que se deberán establecer con respecto a la administración, documentación y rendición de cuentas de los proyectos que se ejecutan con recursos del Fondo del Sistema.

Definir formalmente actividades coordinadas entre la FunCeNAT y el CONARE para verificar, conciliar y controlar la ejecución de los recursos que se

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

transfieren.

A la Unidad de Plan Presupuesto en coordinación con

la Dirección de OPES

Proponer al CONARE una modificación de los Lineamientos para el Fondo del Sistema, tendiente a definir sobre el uso o destino que se le debe dar a los superávit de fondos de los proyectos que quedan disponibles para ser ejecutados en el siguiente periodo y que son custodiados por la FunCeNAT.

INF-011-2012 “Registro y Actualización del Sistema Integrado de la Actividad Contractual (SIAC)”. No. recomendaciones: 9

Hallazgo Recomendación

1. El Plan de Aseguramiento de la Calidad de la información que se ingresa al Sistema Integrado de la actividad contractual, no se aplicó para el periodo que va de enero 2011 a junio 2012

A la Proveeduría:

Realizar las actividades que señalan el Plan de Aseguramiento de la calidad que permita garantizar la, autenticidad, integridad, oportunidad y la seguridad de la información contractual reportada por el CONARE en el SIAC, en cumplimiento con la Directriz D-4-2005-C0-DDI.

Esta acción es importante, entre otros aspectos, en la

eventual situación que la Contraloría General de la República

solicite una certificación de la información de la actividad

contractual de la Institución, de forma tal que se pueda

garantizar que lo que se está certificando ante este ente

fiscalizador es real y correcto.

2. Existen contrataciones que se ingresaron de manera tardía al SIAC, según con el tiempo de registro que establece la Directriz D-4-2005-C0-DDI.

A la Proveeduría:

Analizar las rutinas de trabajo, para reajustar lo pertinente, a efecto de que le permitan a la Proveeduría ingresar las contrataciones de manera oportuna.

3. No se encuentran registradas en el SIAC, aproximadamente 124 contrataciones por servicios profesionales realizadas por el Programa Estado de la

A la Proveeduría

Coordinar con el Estado de la Nación y con el SINAES, las acciones necesarias para que las contrataciones que se realizan en los Programas se ingresen en el Sistema Integrado de la Actividad Contractual (SIAC), de manera oportuna y completa.

“Informe de Labores del periodo 2012”

Hallazgo Recomendación

Nación, de igual forma tampoco se encuentran registradas aproximadamente 175 contrataciones por servicios profesionales del SINAES, que efectuaron estos Programas en el año 2011 y el primer semestre del periodo 2012.

4. Se realizan contrataciones con fondos públicos por medio de la Fundación Centro de Alta Tecnología (FunCeNAT) que no se registran en el SIAC al no existir requerimiento legal

A la Fundación Centro de Alta Tecnología

Valorar la posibilidad de solicitarle a la Contraloría General la República el acceso al Sistema Integrado de la Actividad Contractual, en aras de fortalecer la transparencia y rendición de cuentas en los recursos asignados a los proyectos con fondos públicos.

5. Existen líneas de procedimientos de compra, cuyo estado no está actualizado en el SIAC.

A la Proveeduría:

Realizar revisiones constantes en las contrataciones que se ingresan, permitiendo actualizar de manera oportuna el estado de estas.

6. Los procedimientos de contrataciones que se registran en el SIAC, no llevan un adecuado consecutivo, ya que presentan “saltos” en la numeración

A la Proveeduría:

Realizar una adecuada coordinación con las personas que ingresan contrataciones en el SIAC, para que en el momento que se asigne el número de consecutivo se verifique que este sea el correcto y siguiente.

Instruir al personal de la Proveeduría y de otras dependencias, sobre la importancia de mantener la consecutividad numérica, y de anular en el sistema cualquier contratación que no se utilice.

7. No se han ingresado en el Sistema Integrado de la Actividad Contractual, los documentos o referencias generadas de la “Aprobación Interna” que se realiza por parte de la Asesoría Jurídica

A la Asesoría Legal: