INFORME DEL PRESIDENTE DEL COMITÉ … · Web viewLa Junta Directiva del Cofia presenta el informe...

11

[ INFORME DEL PRESIDENTE DEL COMITÉ REGIONAL DE COOPERATIVAS FINANCIERAS Y BANCOS COOPERATIVOS – COFIA –] s 2017

Transcript of INFORME DEL PRESIDENTE DEL COMITÉ … · Web viewLa Junta Directiva del Cofia presenta el informe...

[ INFORME DEL PRESIDENTE DEL COMITÉ REGIONAL DE COOPERATIVAS FINANCIERAS Y

BANCOS COOPERATIVOS – COFIA –]s

2017

Tabla de contenido

Coyuntura Económica Regional.........................................................2

Informe del Presidente de COFIA – Febrero 2017.............................4

Plan Estratégico COFIA......................................................................6

Funcionamiento y revisión de conformación de COFIA....................7

Compromisos....................................................................................7

pág. 1

Coyuntura Económica Regional

La economía mundial creció un 2,2% en 2016 (la tasa más baja desde la crisis financiera internacional de 2008 y 2009) y para 2017 se espera una tasa de crecimiento algo más dinámica (2,7%).

Regiones y países: crecimiento del PIB, 2013-2017

Fuente: CEPAL – Diciembre 2016

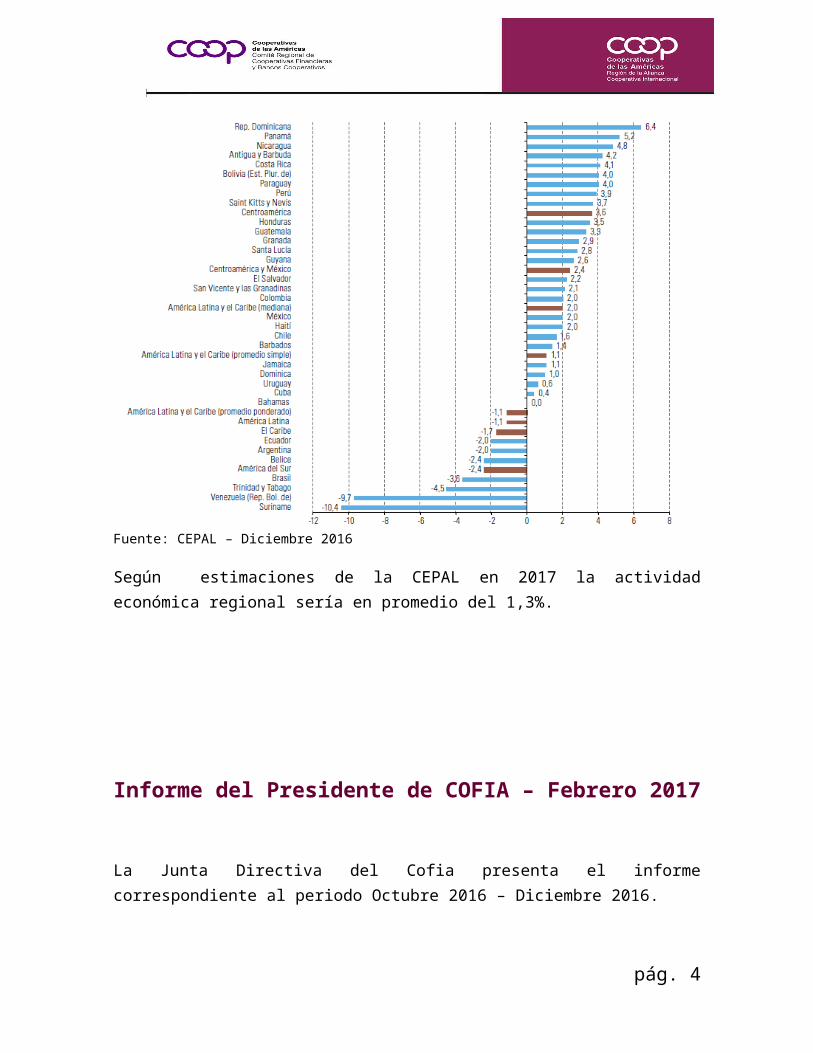

En 2016, el PIB de América Latina y el Caribe disminuyó un 1,1%, debido a la reducción del crecimiento que presentan la mayoría de las economías de América del Sur y la contracción de algunas de ellas, como Argentina, Brasil, Ecuador y Venezuela. La actividad económica de América del Sur pasó de una contracción del -1,7% en 2015 a -2,4% en 2016.

Centroamérica mantiene un ritmo de crecimiento importante, aunque muestran una desaceleración respecto a 2015, pasando del 4,7% al 3,6% en 2016. Cuando se incluye a México, el promedio del crecimiento baja del 3% al 2,4% en 2016. Las economías del Caribe de habla inglesa y neerlandesa mostrarán por segundo año consecutivo una contracción (-1,7%).

El débil desempeño económico de la región fue consecuencia principalmente de la fuerte caída de la inversión y del consumo. A nivel de la región en su conjunto, se estima que en 2016 la demanda interna disminuyó (-2,0%), como resultado de una contracción de todos sus componentes, el consumo privado (-0,9%), el consumo público (-1,0%) y la formación bruta de capital fijo (-6,8%).

En el mercado laboral, la disminución de la tasa de ocupación estuvo acompañada por un aumento de la tasa de participación laboral, lo que redundó en un

pág. 2

incremento de la tasa de desempleo. Se espera una tasa promedio de desempleo urbano del 9,0%, muy superior al 7,4% registrado en 2015.

Con respecto a la inflación acumulada en 12 meses se incrementó en promedio en las economías de América Latina y el Caribe, pasando del 6,9% en septiembre de 2015 al 8,4% en septiembre de 2016 (Excluyendo la inflación de Venezuela por no disponer de información oficial).

Tasa de crecimiento del PIB 2016 de América Latina y el Caribe

Fuente: CEPAL – Diciembre 2016

Según estimaciones de la CEPAL en 2017 la actividad económica regional sería en promedio del 1,3%.

pág. 3

Informe del Presidente de COFIA – Febrero 2017

La Junta Directiva del Cofia presenta el informe correspondiente al periodo Octubre 2016 – Diciembre 2016.

En el marco de LXV Reunión del Consejo de Administración Regional de Cooperativas de las Américas entre los días 14 al 18 de noviembre de 2016, en Montevideo, Uruguay se llevó a cabo la junta directiva de COFIA y el VII encuentro financiero y seguros con el objetivo de visibilizar el rol de las Cooperativas de Ahorro y Crédito como actoras del desarrollo económico y social en los países y resaltar las condiciones en las que se desenvuelve. Este seminario contó con los siguientes temas:

Conferencia: “Incertidumbre global y su impacto regional: oportunidades y desafíos”

Conferencia realizada por el doctor Ernesto Talvi de CERES-Uruguay. Se resaltan los siguientes puntos:

Los motores del crecimiento están funcionando mal. USA, China, Japón y la UE viene sufriendo una caída del crecimiento y presiones deflacionarias. El fin del boom de commodities. El precio de productos primarios, está por debajo del año 2004. Expectativa esperada de la normalización monetaria.Apreciación Global del dólar. Riesgos políticos en Europa y USA. Movimientos como BREXIT y el fenómeno de Trump nos deja muchas dudas en lo económico, político y social.Temores latentes de turbulencias financieras en China. Hay una salida enorme de capitales. Re-evaluación del riesgo en las economías emergentes. El riesgo país y rating crediticio en las economías emergentes han pasado en términos globales de BBB en mayo 2014 a BB+ en octubre 2016.Un nuevo desarrollo sobre la base de Sofisticación productiva y Desarrollo económico diversificado, que requiere:

- Profundización de lo que hacemos “bien”. - Mejora tecnológica, inversión en investigación. - Latinoamérica debería integrarse mejor y crear una gran zona

económica. Alianza del Pacífico, Alianza del Atlántico.

pág. 4

- Capital humano desarrollado. Se está procesando una revolución del conocimiento pero no estamos preparando a los jóvenes para afrontarla

Conversatorio: Inclusión Financiera

Este conversatorio trató temas sobre la Inclusión Financiera a través de las Empresas de la Economía Social. Contó con los siguientes expositores: 1) Dolores Solórzano (RENAFIPSE, Ecuador); 2) Alvaro Durán (DGRV , Costa Rica); y 3) Rubén Olloa (COPEUCH, Chile). Las principales conclusiones fueron:

Hay una baja penetración en el mundo de los jóvenes. Hay necesidades diferentes con la tercera edadLa inclusión financiera ha sido un tema que nos ha llenado de orgullo porque el cooperativismo ha estado desde siempre atendiendo a las poblaciones más aisladas o marginadas que fueron incluidas gracias al cooperativismo. Inclusión financiera es recordar lo que se ha estado haciendo hace años.Se debe reflexionar sobre el concepto de cooperativa digital en compensación a la concepción de banca digital. Se debe brindar este canal, pero minimizando el riesgo de perder una relación personal con los socios.La inclusión financiera encaja perfectamente con los objetivos de desarrollo sostenible, siendo uno de los factores más interesantesLa inclusión financiera se ve dificultada por:

- Falta de confianza- Costos de los servicios - Limitaciones geográficas- La regulación limita el acceso, o lo condiciona según los

programas sociales de asistencia (pago de subsidios por parte del Estado a población carenciada a través de cuentas bancarias con tarjetas)

- Hay muy pocas redes cooperativas.Se está en la era digital y no se debe negar o diferir su utilización. Hay nuevos actores que han desarrollado tecnología para atender demanda de créditos sin presencia físicaSe debe adaptar y acompañar nuestros modelos de servicios la evolución de la tecnología y la evolución de los hábitos de nuestros socios

pág. 5

Panel: Cooperativismo financiero y sostenibilidad

Se realizó con el objetivo de analizar cómo las cooperativas de ahorro y crédito que desarrollan sus negocios en un mercado globalizado, son motores y gestores de la sostenibilidad social económica y ambiental. Contó con la participación de: José Eduardo Alvarado (COOPENAE, Costa Rica); Andrea Domínguez (FUCAC-OIKOCREDIT, Uruguay) y Ángel Petriella (CREDICOOP Argentina). Las principales conclusiones fueron:

El cooperativismo en Costa Rica está jugando un rol fundamental en la democratización económicaInnovar para incrementar nuestra competitividadEl cooperativismo no puede ser la ambulancia del capitalismo. Es una herramienta de transformación social en si misma

Panel: ventajas comerciales y valor agregado del seguro cooperativo

Se contó como moderador con la participación de Sergio Fuentes, Presidente de SEGUROS SURCO de Uruguay. Las principales conclusiones fueron las siguientes:

En América Latina se tiene el 12% del mercado con 25 millones de miembros asegurados. Paraguay es el país con mayor penetración, seguido por Argentina, Venezuela y ColombiaEl 35% de los miembros de ICMIF tienen negocios o son dueños las cooperativas de ahorro y créditoLa actividad aseguradora es rentable y ese es el primer beneficio

Plan Estratégico COFIA

Es de importancia seguir resaltando el Plan Estratégico del COFIA, en el cual se tienen 4 ejes temáticos

1. Consolidar e incrementar la membresía

Objetivos: 1.1. Consolidar la membresía.1.2. Incrementar la participación de los miembros

en las actividades del COFIA.2. Apoyar al Consejo de la ACI en la Objetivo:

pág. 6

promoción, incidencia y defensa del modelo Cooperativo

2.1. Apoyar a la ACI en la defensa de los valores y doctrina del modelo.

3. Gobernabilidad. Fortalecer la sostenibilidad de los miembros a través del buen gobierno.

Objetivo:3.1. Promoción de buen gobierno entre los miembros.

4. Ser un espacio de discusión, análisis e intercambio de experiencias entre las cooperativas financieras y bancos cooperativos en las Américas, promoviendo la integración entre cooperativas a fin de procurar el desarrollo económico y social.

Objetivos:4.1. Apoyar a las entidades cooperativas con actividades financieras en temas financieros.4.2. Impulsar el involucramiento de las entidades cooperativas con actividad financiera en programas de creación de empresas y desarrollo empresarial de sus asociados de base.

Funcionamiento y revisión de conformación de COFIA

El Presidente del Comité manifestó la preocupación por la disminución de la dinámica que ha tenido COFIA en los últimos meses, generando que en la pasada Asamblea se procediera a una nueva conformación (siguiente tabla), se espera que con este nuevo replanteamiento el COFIA recupere su dinámica.

Junta Directiva COFIARol Nombre OrganizaciónPresidente Alfredo Arana Velasco Coomeva, ColombiaVicepresidente Luis Angel Pui COLAC, PanamáSecretario Víctor Hugo Magallanes González Caja Popular Mexicana, México

Vocales

Antonio Bienvenido Ramírez Gómez Cooperativa Universitaria, ParaguayHéctor David Córdova Arteaga FEDECACES, El SalvadorCarlos Antonio Moyota Maldonado Cooperativa Riobamba, EcuadorCarlos Merchán COVITEL, Colombia.

SuplentesOlivia Paulete Caja Popular Mexicana, MéxicoRodrigo Silva COOPEUCH, ChileJorge López Coopcentral de Colombia

pág. 7

Compromisos

COFIA continuará con sus diferentes actividades para dar cumplimiento al plan estratégico trazado, por ello, seguiremos impulsando la participación de los miembros, articulando acciones para apoyar de forma decidida la defensa de los valores y modelo en los países que lo requieran, así también, estaremos compartiendo experiencias de buen gobierno y desarrollo empresarial, lo que permita consolidar la integración.

pág. 8