Instituto Brasileiro de Mineração –IBRAM na Câmara dos ... · Instituto Brasileiro de...

16

Instituto Brasileiro de Mineração –IBRAM na Câmara dos Deputados – Comissão de Minas e Energia Seminário Novo Marco Regulatório do Setor Mineral Painel 2: As possíveis alterações na Compensação Financeira pela Exploração de Recursos Minerais Tema: Histórico e Expectativas da Indústria Mineral sobre a CFEM (Brasília-DF, 23 de maio de 2013)

Transcript of Instituto Brasileiro de Mineração –IBRAM na Câmara dos ... · Instituto Brasileiro de...

Instituto Brasileiro de Mineração –IBRAM naCâmara dos Deputados – Comissão de Minas e Energia

Seminário Novo Marco Regulatório do Setor Mineral

Painel 2: As possíveis alterações na Compensação Financeira pela Exploração de Recursos Minerais

Tema: Histórico e Expectativas da Indústria Mineral sobre a CFEM

(Brasília-DF, 23 de maio de 2013)

I - FUNDAMENTOS LEGAIS

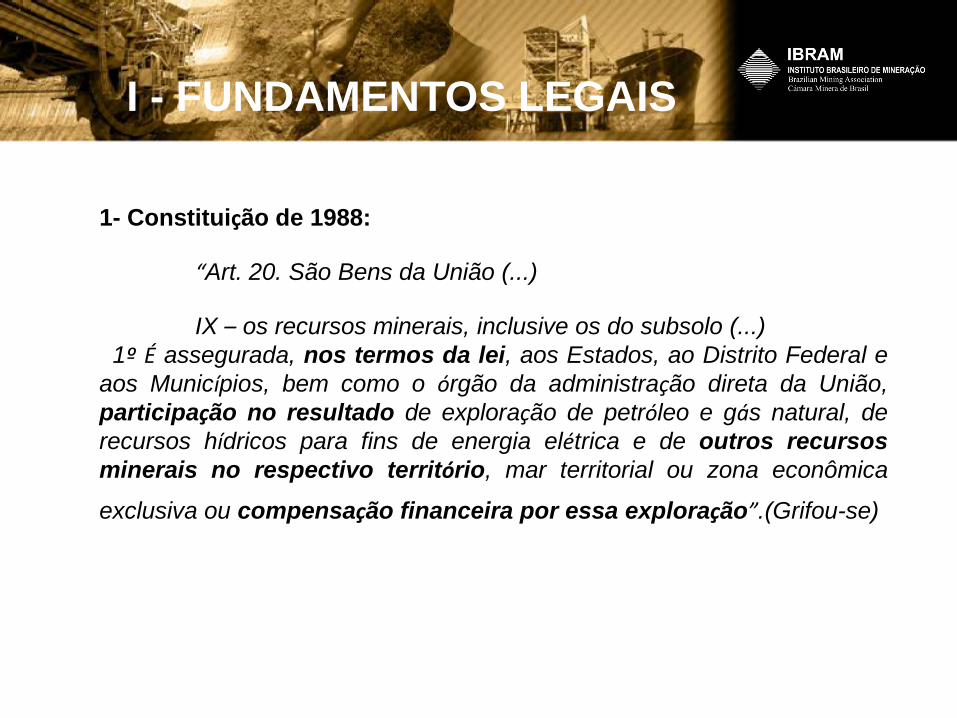

1- Constituição de 1988:

“Art. 20. São Bens da União (...)

IX – os recursos minerais, inclusive os do subsolo (...)1º É assegurada, nos termos da lei, aos Estados, ao Distrito Federal e

aos Municípios, bem como o órgão da administração direta da União,participação no resultado de exploração de petróleo e gás natural, derecursos hídricos para fins de energia elétrica e de outros recursosminerais no respectivo território, mar territorial ou zona econômica

exclusiva ou compensação financeira por essa exploração”.(Grifou-se)

2 – Legislação ordinária:

- Congresso Nacional:

Lei nº 7.990, de 28.12.1989: optou pela compensação financeira(Art.6 ) e instituiu, no caso dos outros recursos minerais, aCompensação Financeira pela Exploração de Recursos Minerais– CFEM;

MP n 130 de 09.02.1990 convertida na Lei nº 8.001, de 13.03.1990

Lei nº 8.001, de 13.03.1990: definiu os percentuais da CFEM e dasua distribuição. (Art.2 )

- Poder Executivo:

•Decreto nº 1, de 11.01.91: regulamentou a CFEM (Art. 13 ao 16)

I - FUNDAMENTOS LEGAIS

II - SITUAÇÃO ATUAL CFEM

1 - Base de cálculo da CFEM:

ATUAL(Decreto nº 1/91)

-Base de Cálculo: sobre o valor do faturamento líquido resultante da venda doproduto mineral, obtido após a última etapa do processo de beneficiamentoadotado e antes da sua transformação industrial (“Lei nº7.990/89”);

-Faturamento Líquido: total das receitas de venda, excluídos os tributosincidentes sobre a comercialização do produto mineral, as despesas detransporte e as de seguro (“Lei nº 8.001/90”);

II - SITUAÇÃO ATUAL CFEM

1 - Base de cálculo da CFEM, DEFINIÇÕES:

ATUAL(Decreto nº 1/91)

1. Atividade de exploração de recursos minerais: a retirada de substâncias mineraisda jazida, mina, salina ou outro depósito mineral para fins de aproveitamentoeconômico;

2. Faturamento líquido: o total das receitas de vendas, excluídos os tributos incidentessobre a comercialização do produto mineral, as despesas de transporte e as deseguro;

A Portaria MME n 60 de 18.04.2007 criou o Grupo de Trabalho para “elaborarproposições acerca do marco regulatório e dos procedimentos específicos inerentesà metodologia de cálculo da CFEM”

O IBRAM apresentou uma proposta de alteração do Decreto nº 1/91, em dia 27 deabril de 2007, que foi fruto de consenso das seguintes entidades:ABCM, ABINAM, ABIROCHAS, ABRACAL, ANEPAC, IBGM, SINDINAM, SINDIPEDRAS, SINFERBASE e SNIC.

PROPOSTA DE MODIFICAÇÃO

II - SITUAÇÃO ATUAL CFEM

1 - Base de cálculo da CFEM, DEFINIÇÕES:

ATUAL(Decreto nº 1/91)

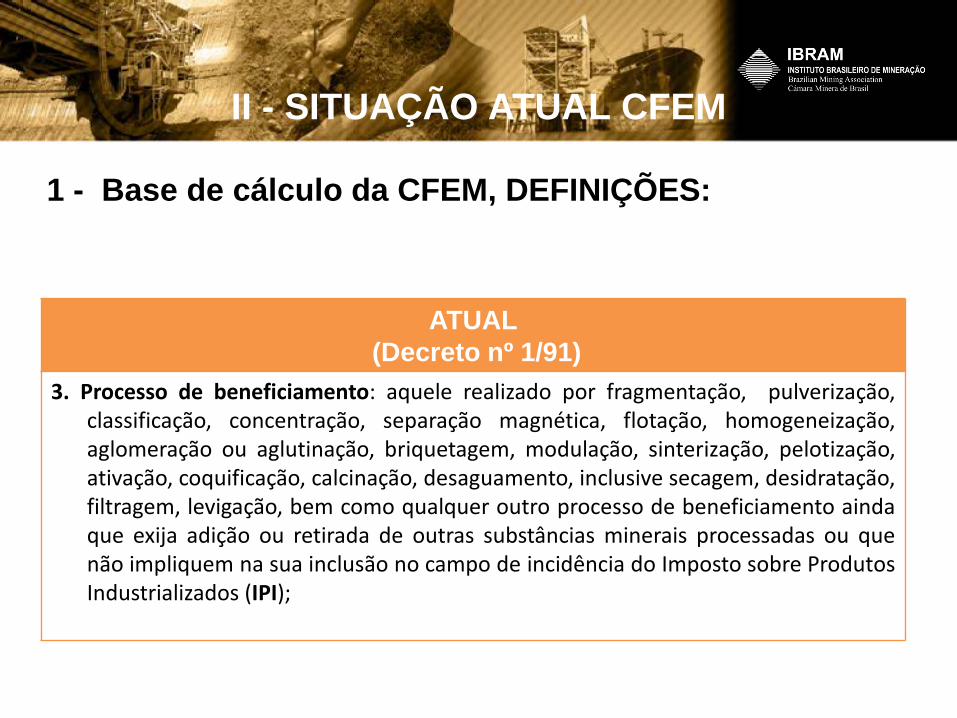

3. Processo de beneficiamento: aquele realizado por fragmentação, pulverização,classificação, concentração, separação magnética, flotação, homogeneização,aglomeração ou aglutinação, briquetagem, modulação, sinterização, pelotização,ativação, coquificação, calcinação, desaguamento, inclusive secagem, desidratação,filtragem, levigação, bem como qualquer outro processo de beneficiamento aindaque exija adição ou retirada de outras substâncias minerais processadas ou quenão impliquem na sua inclusão no campo de incidência do Imposto sobre ProdutosIndustrializados (IPI);

II - SITUAÇÃO ATUAL CFEM

1 - Base de cálculo da CFEM, DEFINIÇÕES:

ATUAL(Decreto nº 1/91)

4. Fato gerador da CFEM: a saída por venda do produto mineral das áreas da jazida,mina, salina ou de outros depósitos minerais de onde provêm, ou de quaisqueroutros estabelecimentos, sempre após a última etapa do processo debeneficiamento adotado e antes de sua transformação industrial;

5. Equipara-se à saída por venda: o consumo ou a utilização da substância mineral emprocesso de industrialização realizado dentro das áreas da jazida, mina, salina ououtros depósitos minerais, suas áreas limítrofes ou ainda em qualquerestabelecimento;

II - SITUAÇÃO ATUAL CFEM

1 - Base de cálculo da CFEM, DEFINIÇÕES:

ATUAL(Decreto nº 1/91)

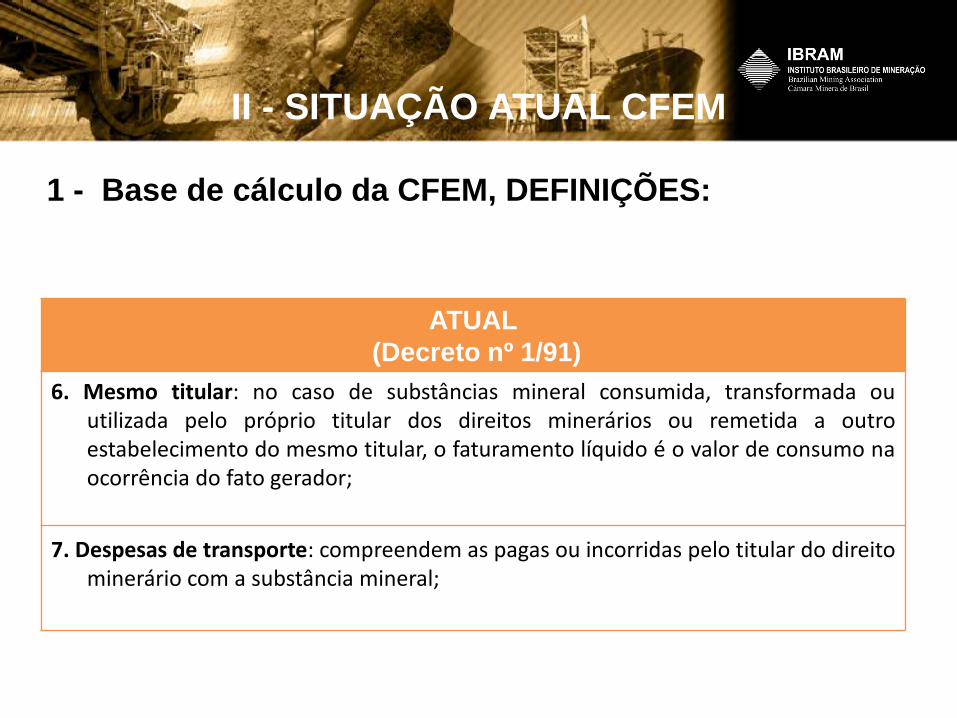

6. Mesmo titular: no caso de substâncias mineral consumida, transformada ouutilizada pelo próprio titular dos direitos minerários ou remetida a outroestabelecimento do mesmo titular, o faturamento líquido é o valor de consumo naocorrência do fato gerador;

7. Despesas de transporte: compreendem as pagas ou incorridas pelo titular do direitominerário com a substância mineral;

II - SITUAÇÃO ATUAL CFEM

2 - Alíquotas da CFEM:

ATUAL

Até 3% (três por cento) sobre o valor do faturamento líquido

As alíquotas aplicadas sobre o faturamento líquido para obtenção do valor da CFEM, variam de acordo com a substância mineral: Alíquota de 3% para: minério de alumínio, manganês, sal-gema e potássio.Alíquota de 2% para: ferro, fertilizante, carvão e demais substâncias.Alíquota de 1% para: ouro.Alíquota de 0,2% para: pedras preciosas, pedras coradas lapidáveis, carbonados e metais nobres.

II - SITUAÇÃO ATUAL CFEM

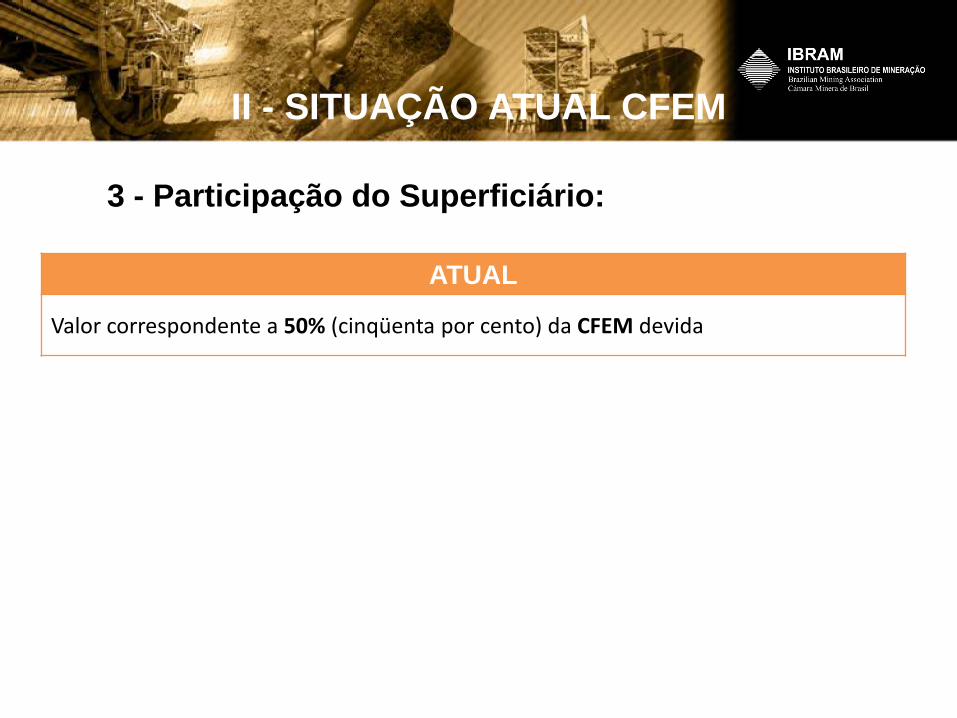

3 - Participação do Superficiário:

ATUAL

Valor correspondente a 50% (cinqüenta por cento) da CFEM devida

II - SITUAÇÃO ATUAL CFEM

4 - Distribuição dos Recursos da CFEM :

ATUALMunicípios: 65% (sessenta e cinco por cento)

Estados e Distrito Federal: 23% (vinte e três por cento)

União: 12% (doze por cento), sendo:

10% (dez por cento) para o DNPM, dos quais 2% (dois por cento) para o IBAMA;

2% (dois por cento) para o Fundo Setorial Mineral – CT MINERAL, do MCTI.

III – HISTÓRICO DE ARRECADAÇÃO DA CFEM

Na Compensação Financeira pela Exploração de Recursos Minerais –CFEM, o setor privado espera:

- alíquotas respeitando critérios técnico-econômicos;- alíquotas observando a dinâmica do mercado;- reformulação da base de cálculo;

EXPECTATIVA SOBRE A CFEM

![II Inventário de Gases efeito estufa do setor Mineral · instituto Brasileiro de Mineração - iBraM ii inventário de gases efeito estufa do setor mineral [Prefácio] O InStItutO](https://static.fdocumentos.com/doc/165x107/60138d20b2abfd2f500ad77c/ii-inventrio-de-gases-efeito-estufa-do-setor-instituto-brasileiro-de-minerao.jpg)