INTERESSE GERAL DA INDÚSTRIA - abifina.org.br · MSC 00199/2016 - do Poder Executivo 6 ......

22

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365 Nesta Edição: INTERESSE GERAL DA INDÚSTRIA Vedação ao direito de licitar, contratar ou prestar serviços à Administração Pública PL 05216/2016 - do deputado Rômulo Gouveia (PSD/PB) 4 Liberdade do sócio para examinar documentação da sociedade a qualquer tempo PL 05281/2016 - do deputado Carlos Bezerra (PMDB/MT) 4 Sujeição das entidades privadas que mantenham vínculo com o setor público à Lei de Acesso à Informação PL 05416/2016 - do deputado Fábio Sousa (PSDB/GO) 4 Incentivos à pesquisa e inovação tecnológica PLS 00226/2016 - do senador Jorge Viana (PT/AC) 5 Dedução do IRPF das doações destinadas a programas de Ciência, Tecnologia e Inovação PL 05425/2016 - do deputado Rômulo Gouveia (PSD/PB) 5 Código Aduaneiro do MERCOSUL MSC 00199/2016 - do Poder Executivo 6 Proibição de condicionar a concessão de crédito ao consumidor à apresentação de declaração de imposto de renda PL 05287/2016 - Marco Tebaldi (PSDB/SC) 8 Disciplina a celebração do acordo de leniência PL 05208/2016 - do deputado Raul Jungmann (PPS/PE) 9 Proibição da penhora de faturamento do empresário PL 05282/2016 - Carlos Bezerra (PMDB/MT) 10 Informação na petição inicial do valor atualizado do débito fiscal PL 05357/2016 - do deputado Carlos Manato (SD/ES) 11 Política de desenvolvimento sustentável da Caatinga PLS 00222/2016 - do senador Garibaldi Alves Filho (PMDB/RN) 11

Transcript of INTERESSE GERAL DA INDÚSTRIA - abifina.org.br · MSC 00199/2016 - do Poder Executivo 6 ......

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

Nesta Edição:

INTERESSE GERAL DA INDÚSTRIA Vedação ao direito de licitar, contratar ou prestar serviços à Administração Pública PL 05216/2016 - do deputado Rômulo Gouveia (PSD/PB) 4

Liberdade do sócio para examinar documentação da sociedade a qualquer tempo PL 05281/2016 - do deputado Carlos Bezerra (PMDB/MT) 4

Sujeição das entidades privadas que mantenham vínculo com o setor público à Lei de Acesso à Informação PL 05416/2016 - do deputado Fábio Sousa (PSDB/GO) 4

Incentivos à pesquisa e inovação tecnológica PLS 00226/2016 - do senador Jorge Viana (PT/AC) 5

Dedução do IRPF das doações destinadas a programas de Ciência, Tecnologia e Inovação PL 05425/2016 - do deputado Rômulo Gouveia (PSD/PB) 5

Código Aduaneiro do MERCOSUL MSC 00199/2016 - do Poder Executivo 6

Proibição de condicionar a concessão de crédito ao consumidor à apresentação de declaração de imposto de renda PL 05287/2016 - Marco Tebaldi (PSDB/SC) 8

Disciplina a celebração do acordo de leniência PL 05208/2016 - do deputado Raul Jungmann (PPS/PE) 9

Proibição da penhora de faturamento do empresário PL 05282/2016 - Carlos Bezerra (PMDB/MT) 10

Informação na petição inicial do valor atualizado do débito fiscal PL 05357/2016 - do deputado Carlos Manato (SD/ES) 11

Política de desenvolvimento sustentável da Caatinga PLS 00222/2016 - do senador Garibaldi Alves Filho (PMDB/RN) 11

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

2

Novas regras da Política Nacional de Segurança de Barragens PLS 00224/2016 - do senador Ricardo Ferraço (PSDB/ES) 12

Criação do selo ambiental "Empresa Amiga do Meio Ambiente" PL 05291/2016 - do deputado Marx Beltrão (PMDB/AL) 13

Criação da Política Nacional de Produção e Consumo Sustentáveis e instituição de selos sustentáveis PL 05296/2016 - do deputado Daniel Vilela (PMDB/GO) 14

Delimitação da zona de amortecimento e corredores ecológicos de unidades de conservação PL 05370/2016 - do deputado Toninho Pinheiro (PP/MG) 14

Custeamento do exame toxicológico para motoristas profissionais pelo empregador PL 05320/2016 - do deputado Carlos Manato (SD/ES) 15

Revogação da obrigatoriedade do exame toxicológico para motorista profissional PL 05431/2016 - Jerônimo Goergen (PP/RS) 15

Redução do valor do depósito recursal para microempresa e empresa de pequeno porte PL 05351/2016 - do deputado Marinaldo Rosendo (PSB/PE) 15

Cota para contratação de mulheres PLS 00216/2016 - da senadora Regina Sousa (PT/PI) 15

Contrato de trabalho intermitente PLS 00218/2016 - do senador Ricardo Ferraço (PSDB/ES) 16

Aumento da licença maternidade e paternidade para a empresa cidadã PL 05440/2016 - do deputado Carlos Manato (SD/ES) 16

Movimentação do FGTS para aquisição de equipamentos destinados à geração de energia elétrica PL 05297/2016 - Daniel Vilela (PMDB/GO) 17

Movimentação do FGTS para trabalhadora em situação de violência PL 05304/2016 - do deputado Ronaldo Martins (PRB/CE) 17

Saque do FGTS para pagamento de tributos de imóvel destinado à moradia permanente PL 05384/2016 - do deputado Luiz Lauro Filho (PSB/SP) 17

Movimentação do FGTS para investimento em previdência privada PL 05402/2016 - do deputado Goulart (PSD/SP) 17

Reestruturação do Sistema Nacional de Emprego (Sine) PL 05278/2016 - do Poder Executivo 18

Adesão automática de planos de previdência complementar PLP 00286/2016 - do deputado Goulart (PSD/SP) 19

Prazo de vigência para contratos de concessão e arrendamento de instalações portuárias PL 05349/2016 - do deputado Edinho Bez (PMDB/SC) 19

Atualização da tabela IRPF/ IR sobre heranças e doações/ tributação de lucros e dividendos PL 05308/2016 - do deputado Vicente Candido (PT/SP) 19

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

3

Dedução do IR e da CSLL de despesas com contribuições previdenciárias complementares para empresas tributadas com base no Lucro Presumido PL 05397/2016 - do deputado Goulart (PSD/SP) 21

Isenção de IRPF incidente sobre previdência complementar e participação nos lucros ou resultados da empresa PL 05398/2016 - do deputado Goulart (PSD/SP) 21

Dedução do IR e da CSLL de despesas com contribuições previdenciárias complementares para empresas tributadas com base no Lucro Presumido PL 05399/2016 - do deputado Goulart (PSD/SP) 21

Repatriação de recursos remetidos ao exterior PL 05360/2016 - do deputado Tenente Lúcio (PSB/MG) 22

Repasse de recursos financeiros da União aos Municípios e ao Distrito Federal para ampliação da oferta da educação infantil MPV 00729/2016 - do Presidente da República. 22

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

4

INTERESSE GERAL DA INDÚSTRIA REGULAMENTAÇÃO DA ECONOMIA

DIREITO DE PROPRIEDADE E CONTRATOS

Vedação ao direito de licitar, contratar ou prestar serviços à Administração Pública

PL 05216/2016 - do deputado Rômulo Gouveia (PSD/PB), que Altera as Leis nº 8.666, de 21 de junho de 1993,

que institui normas para licitações e contratos da Administração Pública, nº 12.462, de 4 de agosto de 2011, que

institui o Regime Diferenciado de Contratações Públicas - RDC, e nº 12.846, de 1º de agosto de 2013, que dispõe

sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a administração

pública, para dispor sobre o Cadastro Nacional de Empresas Inidôneas e Suspensas.

Impede de licitar, contratar ou prestar serviços à administração pública as pessoas condenadas, em sentença

transitada em julgado, pela prática de crime:

a) hediondo; b) de tortura; c) de tráfico ilícito de entorpecentes e drogas afins; d) de terrorismo; e) de condição

análoga à de escravo; f) resultante de discriminação ou preconceito de raça, cor, etnia, religião ou procedência

nacional; g) contra a economia popular; h) contra a saúde pública; i) contra o sistema financeiro; j) contra a ordem

tributária, econômica e contra as relações de consumo; k) de lavagem ou ocultação de bens, direitos e valores; l)

de qualquer trabalho a menores de 14 anos de idade, salvo na condição de aprendiz.

Obrigações dos órgãos e entidades - os órgãos ou entidades dos Poderes Executivo, Legislativo e Judiciário de

todas as esferas de governo deverão informar e manter atualizados, para fins de publicidade, no Cadastro

Nacional de Empresas Inidôneas e Suspensas - CEIS, de caráter público, instituído no âmbito do Poder Executivo

Federal, os dados relativos às sentenças por ele proferidas e às sanções por eles aplicadas, nas hipóteses previstas

em lei, notadamente:

a) sanções penais, civis e administrativas previstas pelo ato de improbidade administrativa; b) declaração de

inidoneidade pelo TCU do licitante fraudador de licitações públicas; c) os crimes previstos pelo projeto, assim

como pela inexecução total ou parcial do contrato feito com a Administração Pública; d) penas de interdição

temporária por infrações lesivas ao meio ambiente; e) infração aos contratos de concessão portuária; f) quem,

convocado dentro do prazo de validade da sua proposta, não celebrar o contrato, deixar de entregar ou

apresentar documentação falsa exigida para o certame, ensejar o retardamento da execução de seu objeto, não

mantiver a proposta, falhar ou fraudar na execução do contrato, comportar-se de modo inidôneo ou cometer

fraude fiscal; g) a pessoa física ou entidade privada que detiver informações em virtude de vínculo de qualquer

natureza com o poder público e deixar de observar o disposto na legislação que regula o acesso a informações

públicas.

Liberdade do sócio para examinar documentação da sociedade a qualquer tempo

PL 05281/2016 - do deputado Carlos Bezerra (PMDB/MT), que Altera a redação do art. 1.021 da Lei nº 10.406, de

10 de janeiro de 2002.

Altera o Código Civil para prever que o sócio poderá examinar, a qualquer tempo, os livros e documentos e o

estado da caixa e da carteira da sociedade.

Sujeição das entidades privadas que mantenham vínculo com o setor público à Lei de Acesso à Informação

PL 05416/2016 - do deputado Fábio Sousa (PSDB/GO), que Altera a Lei nº 12.527, de 18 de novembro de 2011,

para dispor sobre o acesso a informação de entidades privadas que mantêm vínculo com o setor público, e dá

outras providências.

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

5

Altera a Lei de Acesso a Informação para prever que as seguintes entidades privadas que mantenham vínculo com

o setor público também deverão sujeitar-se as normas da lei: a) permissionária ou concessionária de serviço

público federal, estadual ou municipal; b) empresa em que, no mínimo, 25% de sua receita bruta anual, no

exercício anterior, seja proveniente de contratação com o Poder Público.

A entidade privada deverá publicar na internet e em quadro de avisos de amplo acesso público em sua sede as

seguintes informações: a) cópia do ato jurídico constitutivo da entidade devidamente registrado; b) relação

nominal atualizada dos administradores da entidade e da respectiva remuneração; c) cópia integral dos contratos,

convênios, termos de parcerias ou instrumentos congêneres realizados com o Poder Público.

A permissionária ou concessionária de serviço público deverá publicar as informações a partir da celebração do

contrato ou convênio, atualizá-las periodicamente e disponibilizá-las por até cinco anos. As empresas que tenham

25% de suas receitas brutas anuais provenientes de contratação com o Poder Público terão 90 dias para publicar

as informações após a elaboração de suas demonstrações contábeis.

DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO

Incentivos à pesquisa e inovação tecnológica

PLS 00226/2016 - do senador Jorge Viana (PT/AC), que Altera a Lei nº 10.973, de 2 de dezembro de 2004, a Lei

nº 8.958, de 20 de dezembro de 1994, e a Lei nº 8.032, de 12 de abril de 1990, para aprimorar a atuação das ICTs

nas atividades de ciência, tecnologia e inovação, e dá outras providências.

Promove alterações à Lei 13.243/16, Código de Ciência, Tecnologia e Inovação, para restituir à lei dispositivos que

foram objeto do Veto Presidencial no 01 de 2016.

Cobertura de despesas operacionais - os instrumentos firmados com ICTs, empresas, fundações de apoio,

agências de fomento e pesquisadores voltados para a pesquisa e inovação poderão prever o repasse de recursos

para a cobertura de despesas operacionais e administrativas, podendo ser aplicada taxa de administração, nos

termos do regulamento.

Dispensa de licitação - dispensa de licitação a contratação de empresas incubadas em ICT pública para o

fornecimento de produtos ou a prestação de serviços inovadores.

Regime tributário de bolsas - equipara os regimes tributários e de contribuição previdenciária incidentes sobre

bolsas de pesquisa e estudo concedidas por instituições públicas e privadas, estendendo o mesmo benefício às

bolsas concedidas para residência médica e multiprofissional e aos bolsistas de projetos de ensino, pesquisa e

extensão, inclusive os realizados no âmbito dos hospitais universitários.

Autonomia de ICTs públicas - ICT pública que exerça atividades de produção e oferta de bens e serviços poderá ter

sua autonomia gerencial, orçamentária e financeira ampliada mediante a celebração de contrato de gestão.

Desoneração de importações - isenta a importação de máquinas, equipamentos, aparelhos e instrumentos

destinados à pesquisa científica, tecnológica e de inovação dos seguintes tributos: a) Imposto de Importação (II);

b) Imposto sobre Produtos Industrializados (IPI); e c) Adicional ao Frete para a Renovação da Marinha Mercante

(AFRMM). Também dispensa estes materiais de exame de similaridade e de controle prévio ao despacho

aduaneiro.

Dedução do IRPF das doações destinadas a programas de Ciência, Tecnologia e Inovação

PL 05425/2016 - do deputado Rômulo Gouveia (PSD/PB), que Dispõe sobre deduções de imposto de renda

referentes a doações a programas, projetos e atividades de ciência, tecnologia e inovação.

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

6

Poderão ser deduzidas do IRPF, da apuração do lucro real e da base de cálculo da CSLL as doações, nos termos do

regulamento, realizadas em favor de programas, projetos e atividades que compreendam a pesquisa básica ou

aplicada, a inovação, a transferência de tecnologia e o desenvolvimento de novas tecnologias de produtos e

processos, de bens e de serviços, bem como a capacitação de recursos humanos, intercâmbio científico e

tecnológico e a implementação, manutenção e recuperação de infraestrutura de pesquisa de Ciência,Tecnologia e

Inovação.

COMÉRCIO EXTERIOR E NEGOCIAÇÕES INTERNACIONAIS

Código Aduaneiro do MERCOSUL

MSC 00199/2016 - do Poder Executivo, que Texto do Código Aduaneiro do MERCOSUL, celebrado em San Juan,

em 2 de agosto de 2010.

Propõe a ratificação pelo Congresso Nacional do Código Aduaneiro do MERCOSUL. O Código detalha normas

unificadas sobre desembaraço aduaneiro de mercadorias que transitam dentro da área do MERCOSUL. São

destacadas a seguir algumas das principais inovações propostas.

Operador econômico qualificado - a Administração Aduaneira poderá instituir procedimentos simplificados de

controle aduaneiro e outras facilidades para as pessoas vinculadas que cumpram os requisitos para serem

consideradas operadores econômicos qualificados, nos termos estabelecidos nas normas regulamentares. Controle, vigilância e fiscalização - as mercadorias, os meios de transporte e as unidades de carga que

atravessem o território de um dos Estados Partes com destino a outro Estado Parte ou ao exterior poderão ser

objeto de fiscalização aduaneira com base em análise de risco ou indícios de infração à legislação aduaneira.

Obrigação de descarga - a Administração Aduaneira permitirá que toda ou parte da mercadoria destinada ao local

de chegada do meio de transporte, incluída na declaração de chegada e que não tenha sido ainda descarregada,

permaneça a bordo, desde que seja solicitado, por razões justificadas, observados o prazo e as condições

estabelecidos nas normas regulamentares.

Autorização para descarga - a mercadoria somente poderá ser descarregada em local habilitado e depois de

formalizada a declaração de chegada e concedida a autorização de descarga pela Administração Aduaneira. Não

se aplica o disposto em caso de perigo iminente que exija descarga da mercadoria.

Justificativa por diferenças na descarga - a diferença, para mais ou para menos, de mercadoria descarregada em

relação à informada na declaração de chegada deverá ser justificada pelo transportador ou seu agente. Já a

diferença para menos não justificada fará presumir que a mercadoria foi introduzida definitivamente no território

aduaneiro, sendo responsáveis pelo pagamento dos tributos e seus acréscimos legais o transportador e seu

agente de transporte. Em caso de diferença para mais não justificada, a mercadoria receberá o tratamento

estabelecido na legislação de cada Estado Parte.

Tolerância na descarga - as diferenças para mais ou para menos, de mercadoria descarregada em relação à

informada na declaração de chegada serão admitidas sem necessidade de justificativa e não configurarão faltas

ou infrações aduaneiras, desde que não superem os limites de tolerância estabelecidos nas normas

regulamentares

Responsabilidade - em casos de falta, excesso, avaria ou destruição de mercadoria submetida a depósito

temporário, serão responsáveis pelo pagamento dos tributos aduaneiros e seus acréscimos legais o depositário e

quem tiver a disponibilidade jurídica da mercadoria, de acordo com o estabelecido na legislação de cada Estado

Parte.

Ingresso de mercadoria com sinais de avaria, deterioração ou violação - se no momento do ingresso em depósito

temporário, a mercadoria ou sua embalagem ostentarem indícios de avaria, deterioração ou sinais de violação, o

depositário deverá comunicar o fato imediatamente à Administração Aduaneira e separar a mercadoria avariada

ou deteriorada das demais, a fim de que seja excluída sua responsabilidade.

Mercadoria sem documentação - a mercadoria que se encontre em depósito temporário sem documentação

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

7

será considerada abandonada. Vencimento do prazo de permanência - a mercadoria em depósito temporário para a qual não se tenha iniciado,

no prazo estabelecido, o procedimento para inclusão em um destino aduaneiro será considerada abandonada

Documentação complementar - a declaração de mercadoria deverá ser acompanhada da documentação

complementar exigível conforme o regime solicitado, podendo se exigir que a documentação complementar seja

traduzida para algum dos idiomas oficiais do MERCOSUL.

Despacho aduaneiro - é o conjunto de formalidades e procedimentos que devem ser cumpridos para a aplicação

de um regime aduaneiro. As normas regulamentares poderão prever a realização de um despacho aduaneiro

simplificado, para permitir a liberação da mercadoria com facilitação formal e procedimental, em razão da

qualidade do declarante, das características da mercadoria ou das circunstâncias da operação.

Declaração de mercadoria - é a declaração realizada do modo prescrito pela Administração Aduaneira, onde se

indica o regime aduaneiro que deverá ser aplicado. Efetuado o registro, a declaração de mercadoria é inalterável

pelo declarante.

Retificação da declaração de mercadoria registrada - a retificação será autorizada quando: a) a inexatidão

formal tiver surgido da leitura da própria declaração ou da leitura da documentação complementar; b) a

solicitação for apresentada à Administração Aduaneira previamente: 1. à notificação, pela Administração

Aduaneira, sobre a inexatidão formal; 2. à determinação de medidas especiais de controle posteriores à liberação;

ou 3. ao início de qualquer procedimento de fiscalização. Cancelamento ou anulação da declaração de mercadoria - pela Administração Aduaneira mediante solicitação

fundamentada do interessado ou, excepcionalmente, de ofício. Efetuado o cancelamento ou anulação da

declaração de mercadoria, a Administração Aduaneira, sem prejuízo da aplicação das sanções cabíveis, procederá

à devolução dos tributos que tiver arrecadado, com exceção das taxas. A declaração de mercadoria não poderá ser

cancelada ou anulada depois da liberação e da entrega da mercadoria.

Seletividade - a Administração Aduaneira poderá selecionar, por meio de critérios previamente estabelecidos, as

declarações de mercadoria que serão objeto de análise documental, verificação da mercadoria ou outro

procedimento aduaneiro, antes da liberação. Os critérios de seletividade serão fundados em parâmetros

elaborados com base em análise de risco para o tratamento das declarações de mercadoria e, de forma

complementar, mediante sistema aleatório. Verificação da mercadoria - a verificação poderá ser efetuada em relação a toda a mercadoria ou somente a uma

parte dela, considerando-se, neste caso, os resultados da verificação parcial válidos também para a mercadoria

restante incluída na mesma declaração. Presença do interessado no ato de verificação da mercadoria - o declarante ou aquele que tiver a

disponibilidade jurídica da mercadoria terá direito a assistir os atos de verificação desta e, se não se fizer presente,

a Administração Aduaneira os realizará de ofício e a verificação produzirá os mesmos efeitos que teriam se

realizado na presença do interessado. Custos de transporte, extração de amostras e uso de pessoal especializado - serão de responsabilidade do

declarante.

Desperdícios ou resíduos resultantes do aperfeiçoamento ativo - os desperdícios ou resíduos com valor

comercial, resultantes das atividades do aperfeiçoamento ativo e que não forem reexportados, estarão sujeitos ao

pagamento dos tributos incidentes sobre a importação definitiva. Reparos gratuitos - se a admissão temporária for realizada com a finalidade de reparo de mercadoria

previamente exportada em caráter definitivo, a reexportação será efetuada sem o pagamento, desde que se

demonstre que o reparo foi realizado de forma gratuita, em razão de obrigação contratual de garantia. Descumprimento de obrigações substanciais do regime - o fato de a mercadoria se encontrar sujeita a uma

proibição ou restrição não constituirá impedimento para a cobrança dos tributos incidentes sobre a exportação

definitiva.

Garantia - a Administração Aduaneira poderá exigir a constituição de uma garantia para assegurar o

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

8

cumprimento das obrigações relativas ao regime. Atividades permitidas em Zonas Franca - em Zonas Francas, poderão ser realizadas atividades de

armazenamento, comerciais, industriais ou de prestação de serviços, de acordo com o que determinem os

Estados Partes. Garantia - a Administração Aduaneira poderá exigir a constituição de garantia para a liberação da mercadoria: a)

que estiver sujeita a uma controvérsia relacionada com eventual diferença de tributos aduaneiros; ou b) cujo

registro de declaração tiver sido admitido sem a apresentação da totalidade da documentação complementar. Poderá ser exigida também a constituição de garantia para assegurar o cumprimento das obrigações relativas aos

regimes de admissão temporária para reexportação no mesmo estado, admissão temporária para

aperfeiçoamento ativo, transformação sob controle aduaneiro, depósito aduaneiro, exportação temporária para

reimportação no mesmo estado, exportação temporária para aperfeiçoamento passivo, nos demais casos

previstos neste Código e nos que estabeleçam as normas regulamentares. Formas de garantia - a) depósito em dinheiro; b) fiança bancária; c) seguro; ou d) outras modalidades que

determinem as normas regulamentares. Tributos Aduaneiros - a) o imposto ou direito de importação, cujo fato gerador é a importação definitiva de

mercadoria para o território aduaneiro; e b) as taxas, cujo fato gerador é a atividade ou serviço realizados ou

postos à disposição pela Administração Aduaneira, em uma importação ou exportação. Imposto de exportação - o presente Código Aduaneiro não trata sobre imposto de exportação e, por essa razão,

a legislação dos Estados Partes será aplicável no seu território.

Modalidades - os tributos aduaneiros poderão ser: a) ad valorem: expressos em porcentagem do valor aduaneiro

da mercadoria; b) específicos: expressos em montantes fixados por unidade de medida da mercadoria; ou c) uma

combinação de tributos ad valorem e específicos.

Determinação do Imposto de Importação - o imposto de importação ad valorem será determinado aplicando-se

as alíquotas previstas na Tarifa Externa Comum, estruturada com base na Nomenclatura Comum do MERCOSUL,

sobre o valor aduaneiro da mercadoria, determinado em conformidade com as normas do Acordo Relativo à

Aplicação de Artigo VII do Acordo Geral de Tarifas e Comércio de 1994 (GATT). A aplicação das alíquotas previstas

na Tarifa Externa Comum será efetuada sem prejuízo das exceções que se estabelecerem. O imposto de

importação específico se determinará aplicando um valor fixo por unidade de medida.

Tempo do pagamento - o pagamento do imposto de importação deve ser efetuado antes ou no momento do

registro da declaração de mercadoria, sem prejuízo da exigência de eventuais diferenças apuradas

posteriormente.

Consulta - o titular de um direito ou interesse legítimo poderá formular consultas à Administração Aduaneira

sobre aspectos técnicos vinculados à aplicação da legislação aduaneira referentes a um caso concreto.

Interposição de recursos - toda pessoa que se considere lesada por um ato administrativo editado pela

Administração Aduaneira poderá interpor os recursos cabíveis perante as autoridades competentes.

RELAÇÕES DE CONSUMO

Proibição de condicionar a concessão de crédito ao consumidor à apresentação de declaração de imposto de renda

PL 05287/2016 - do deputado Marco Tebaldi (PSDB/SC), que Altera as Leis nº 8.078, de 11 de setembro de 1990

(Código de Proteção e Defesa do Consumidor), e nº 8.245, de 18 de outubro de 1991 (Lei do Inquilinato), para,

respectivamente, tornar prática abusiva o condicionamento de crédito à apresentação de declaração de imposto

de renda, tanto do consumidor, quanto de seus fiadores, e vedar o requerimento de informações fiscais sigilosas

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

9

do locatário e dos seus fiadores.

Altera o Código de Defesa do Consumidor para tornar prática abusiva o condicionamento de crédito à

apresentação de declaração de imposto de renda tanto do consumidor, quanto de seus fiadores. Veda, ainda, o

requerimento de informações fiscais sigilosas (declaração do imposto de renda pessoa física) do locatário e dos

seus fiadores.

QUESTÕES INSTITUCIONAIS

Disciplina a celebração do acordo de leniência

PL 05208/2016 - do deputado Raul Jungmann (PPS/PE), que Altera a Lei nº 12.846, de 1º de agosto de 2013, e a

Lei nº 8.429, de 2 de julho de 1992 para dispor sobre condições para celebração de acordos de leniência com

pessoas físicas e pessoas jurídicas, e dá outras providências.

Disciplina a celebração do acordo de leniência.

Conhecimento ao Tribunal de Contas - a comissão designada para apuração da responsabilidade de pessoa jurídica, após a instauração do processo administrativo, deverá dar conhecimento ao Tribunal de Contas competente. Entes legitimados para celebração do acordo - permite que a União, os Estados, o Distrito Federal e os

Municípios celebrem acordos de leniência por meio de suas Advocacias Públicas e do Ministério Público. Colaboração - a colaboração com empresa investigada deve resultar na obtenção de documentos ainda

não conhecidos pelos órgãos legitimados e que representem fatos novos em matéria probatória e efetiva contribuição para a investigação. Requisitos - são requisitos para a celebração do acordo: a) a pessoa jurídica deve ser a primeira a se qualificar com respeito à infração noticiada ou sob investigação; b)

retira a necessidade de que a pessoa jurídica cesse completamente seu envolvimento na infração investigada a

partir da data de propositura do acordo; c) os documentos providos devem ser novos mesmo no contexto de

colaboração premiada prevista na lei penal; d) fique assegurada a efetiva reparação do dano na esfera cível

quando verificada essa circunstância, sem prejuízo de reparação adicional ao erário público; e) a pessoa jurídica

infratora deve aceitar se submeter a, pelo menos, uma das sanções de improbidade administrativa; f) não tenha

sido beneficiada pelo mesmo instituto nos últimos cinco anos ou não haja descumprido acordo anterior no mesmo

período. Autorização da Advocacia Pública - a celebração do acordo dependerá, sob pena de nulidade, de prévia e

expressa autorização do representante da Advocacia Pública e da autoridade administrativa competente,

observado o seguinte:

a) somente se aplicará à primeira pessoa jurídica a manifestar o interesse em cooperar, para as situações de cartel,

podendo reduzir a multa por infração administrativa em até 2/3, ou mesmo a sua completa remissão, isentar a

sanção restritiva do direito de licitar e contratar;

b) para as situações não consideradas no conceito de cartel, poderá produzir os mesmos benefícios para a

primeira pessoa jurídica a manifestar seu interesse em cooperar, sendo que as demais pessoas jurídicas, caso

venham celebrar o acordo, desde que apresentem fatos novos relevantes para investigação, poderão ter a

redução da multa prevista em até 2/3 e a isenção de outras sanções. Homologação Judicial - o acordo deverá ser homologado pela autoridade judicial competente.

Lesões contra a Administração Pública estrangeira - o Ministério Público Federal é o órgão competente para

celebrar acordo de leniência no caso de ato lesivo praticado contra administração pública estrangeira por pessoa

jurídica que tenha representação no território brasileiro, o qual deverá ser submetido à homologação do juízo

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

10

competente. Na legislação vigente o órgão responsável seria a extinta Controladoria Geral da União, atual

Ministério da Fiscalização, Transparência e Controle. Acordo relacionado à outra infração administrativa - a pessoa jurídica infratora que não obtiver, no curso de

inquérito, habilitação para celebração do acordo, poderá celebrar, no prazo de 45 dias, prorrogado uma única vez

por igual período, acordo de leniência relacionado a outra infração, da qual o órgão não tenha qualquer

conhecimento prévio, ocasião em que será beneficiada com a redução de até 1/3 da sanção. Investigação criminal - havendo investigação criminal em curso que tenha relação com o mesmo ato, os acordos

de leniência somente poderão ser celebrados na esfera cível pelo Ministério Público e, sempre que possível,

compatibilizarão seus termos e amplitude com o que dispuser o acordo de colaboração premiada previsto na lei

penal específica. Investigação do Ministério Público - para viabilizar a investigação dos atos de improbidade, o Ministério Público

poderá valer-se, independentemente de autorização judicial, de acesso aos dados cadastrais do investigado que

informem exclusivamente a qualificação pessoal, a filiação e o endereço mantidos pela Justiça Eleitoral, empresas

telefônicas, instituições financeiras, provedores de internet e administradoras de cartão de crédito. O Ministério Público poderá levar em consideração as informações referentes a auditorias, inspeções e demais

procedimentos de fiscalização na esfera de controle externo realizados pelo Tribunal de Contas competente, que

serão compartilhadas independentemente de deliberação dos respectivos órgãos colegiados ou decisão

monocrática. Participação do Tribunal de Contas - as repercussões dos acordos de leniência celebrados no âmbito da

representação extrajudicial serão limitadas às sanções próprias da esfera administrativa de responsabilização,

sem prejuízo da competência do Tribunal de Contas. Os acordos com repercussão restrita à esfera administrativa

de responsabilização ficarão sujeitos ao controle externo do Tribunal de Contas. Responsabilização judicial - acresce que a Advocacia Pública e o Ministério Público, poderão ajuizar ação com

vistas à aplicação das seguintes sanções às pessoas jurídicas infratoras:

a) alienação compulsória do controle societário para a pessoa jurídica ou física sem qualquer envolvimento com os

ilícitos praticados pela pessoa jurídica infratora; b) multa de natureza civil, no valor correspondente de 1% a 20%

do faturamento bruto, excluídos os tributos, referente ao exercício anterior ao da instauração do procedimento

específico na esfera cível, cujo montante nunca será inferior à vantagem auferida quando for possível sua

estimação. Extensão do acordo a outras empresas do mesmo grupo empresarial - poderá ser estendido às empresas do

mesmo grupo, de fato ou de direito, e aos seus dirigentes, administradores e empregados envolvidos os efeitos do

acordo, desde que o firmem em conjunto.

Intervenção na pessoa jurídica - o Juiz poderá decretar a intervenção na pessoa jurídica quando necessário para

permitir investigação interna independente, colaboração externa com as autoridades públicas e restaurar a

situação de legalidade, nomeando um interventor.

O sócio, dirigente ou empregado da pessoa jurídica envolvida em atos lesivos à Administração Pública poderá ser

afastado cautelarmente das suas funções ou ter seus poderes suspensos pelo Juiz, quando conveniente para o

exercício de atividade de fiscalização, investigação ou instrução processual referente aos ilícitos. Repercussão do acordo à pessoa física - o juiz competente em cada esfera e no âmbito do procedimento judicial

específico, a requerimento do Ministério Público, poderá autorizar a repercussão do acordo às pessoas físicas.

Proibição da penhora de faturamento do empresário

PL 05282/2016 - do deputado Carlos Bezerra (PMDB/MT), que Modifica a Lei nº 6.830, de 22 de setembro de

1980, para vedar a penhora de faturamento do empresário.

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

11

Altera a Lei de Execuções Fiscais e o Código de Processo Civil para vedar a penhora de percentual do faturamento

da empresa no processo de execução.

Informação na petição inicial do valor atualizado do débito fiscal

PL 05357/2016 - do deputado Carlos Manato (SD/ES), que Inclui inciso IV ao art. 6º da Lei n. 6.830, de 22 de

setembro de 1980, que "Dispõe sobre a cobrança judicial da Dívida Ativa da Fazenda Pública, e dá outras

providências", obrigando a informação na petição inicial do valor atualizado do débito fiscal.

Determina que a petição inicial da cobrança judicial da dívida ativa da Fazenda Pública deverá indicar apenas o

valor atualizado do débito fiscal.

MEIO AMBIENTE

Política de desenvolvimento sustentável da Caatinga

PLS 00222/2016 - do senador Garibaldi Alves Filho (PMDB/RN), que Institui a Política de Desenvolvimento

Sustentável da Caatinga.

Institui a Política de Desenvolvimento da Caatinga, com vistas à preservação do meio ambiente, à erradicação da

pobreza e à redução das desigualdades sociais no território desse bioma.

Delimitação - o bioma Caatinga terá seus limites fixados no mapa de vegetação do Brasil elaborado pelo órgão ou

entidade federal competente.

Princípios para a proteção e uso dos recursos ambientais - serão observados os princípios da prevenção, da

precaução, do usuário-pagador, do provedor-recebedor, da participação social e da gratuidade dos serviços

administrativos prestados ao pequeno produtor ou posseiro rural e às populações tradicionais.

Atuação articulada - atuação entre os entes federados e os atores não governamentais, será desenvolvida a

partir das seguintes ações: a) a implementação de fórum de gestores vinculados aos órgãos e entidades que

compõem o Sistema Nacional de Meio Ambiente (SISNAMA); b) o fortalecimento institucional dos órgãos e

entidades componentes do SISNAMA nos entes federados localizados no bioma.

Capacitação - a capacitação de recursos humanos e as atividades de pesquisa e desenvolvimento têm como

objetivos principais: a) programas continuados de educação sobre temas relacionados ao bioma Caatinga, com

ênfase para práticas agrícolas sustentáveis, proteção da biodiversidade e adaptação para os processos de seca e

desertificação; e b) promover a cooperação técnica e científica para o combate à desertificação e da mitigação dos

efeitos da seca.

Fomento - o fomento as atividades agropecuárias e florestais sustentáveis previsto nesta lei visa: a) capacitar

técnicos, extensionistas e produtores rurais; b) implementar modelos de manejo sustentável para cultivares

adaptadas; c) fortalecer o uso racional de água; e d) promover práticas de manejo e conservação do solo.

Unidades de Conservação - a criação e a implantação de unidades de conservação da natureza tomarão como

fundamento a identificação sobre áreas prioritárias para conservação, utilização sustentável e repartição dos

benefícios da biodiversidade.

Políticas de saneamento - as políticas públicas de saneamento ambiental e de gestão integrada das áreas

urbanas e rurais priorizarão a prestação, para as comunidades do semiárido da Caatinga, dos serviços públicos de

abastecimento de água, coleta e tratamento de esgotos, assim como coleta e processamento de resíduos sólidos.

Financiamento - as instituições financeiras e os bancos de investimento públicos criarão linhas de crédito

especiais para as atividades de promoção do desenvolvimento sustentável na área de abrangência da Caatinga.

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

12

Novas regras da Política Nacional de Segurança de Barragens

PLS 00224/2016 - do senador Ricardo Ferraço (PSDB/ES), que Altera a Lei nº 12.334, de 20 de setembro de

2010, para reforçar a efetividade da Política Nacional de Segurança de Barragens (PNSB), e a Lei nº 9.433, de 8 de

janeiro de 1997, para dotar de novos instrumentos o Conselho Nacional de Recursos Hídricos (CNRH) no exercício

de sua atribuição de zelar pela implementação da PNSB.

Altera a Política Nacional de Barragens da seguinte forma: Empreendedor - acresce que também será considerado empreendedor aquele que explore oficialmente a

barragem para benefício próprio ou da coletividade. Acidente - define acidente como o comprometimento da integridade estrutural com liberação incontrolável do

conteúdo de um reservatório, ocasionado pelo colapso parcial ou total da barragem ou estrutura anexa. Desastre - define como desastre o resultado de eventos adversos, naturais ou provocados pelo homem sobre um

ecossistema, causando danos humanos, materiais ou ambientais e consequentes prejuízos econômicos e sociais.

Responsabilidade civil do empreendedor - acresce que será fundamento da Política Nacional de Segurança de

Barragens a responsabilidade civil do empreendedor por danos decorrentes de falhas da barragem

independentemente da existência de culpa.

Fiscalização - a fiscalização da segurança de barragens caberá à entidade que outorgou o direito de uso dos

recursos hídricos, exceto para fins de aproveitamento hidrelétrico quando houver concessão ou autorização do

uso do potencial hidráulico.

Competência dos órgãos fiscalizadores - os órgãos fiscalizadores poderão editar regulamentos sobre segurança

de barragens de sua competência e criar sistema de credenciamento de técnicos e empresas especializadas, para

apoiar as atividades de fiscalização de segurança de barragens.

Competência do Conselho Nacional de Recursos Hídricos - acresce entre as competências do CNRH a de

organizar e secretariar o Fórum Brasileiro de Segurança de Barragens e a Câmara Técnica para investigação e

prevenção de falhas em segurança de barragens.

Instrumentos - acresce entre os instrumentos práticos dessa política pública o Fórum Brasileiro de Segurança de

Barragens e os guias de boas práticas.

Classificação - retira o volume da barragem como critério de classificação. Plano de Segurança da Barragem - inclui entre as informações do Plano relatórios das inspeções de segurança

regular e especial. O empreendedor deverá manter atualizado e operando o Plano até a completa desativação da

barragem. Nas barragens com alto potencial de dano associado, o projeto da barragem e o Plano devem ser

validados por profissional independente e de notória especialização em segurança de barragens. O projeto da

barragem e o Plano de Segurança de Barragem devem ser apresentados ao órgão fiscalizador antes de sua

construção. Oitiva na elaboração do Plano de Ação de Emergência - PAE - os órgãos de proteção e defesa civil e a

população da área potencialmente afetada devem ser ouvidos na fase de elaboração do PAE quanto às medidas

de segurança e aos procedimentos de evacuação em caso de emergência. Os procedimentos de evacuação em

caso de emergência previstos no PAE serão coordenados pelos órgãos de proteção e defesa civil. Medidas tomadas antes do enchimento da barragem - antes do início do enchimento da barragem, o

empreendedor deverá: a) instalar equipamentos de alerta de emergência e sinalização de rotas de fuga e de

pontos de encontro; b) realizar audiência pública para apresentação do PAE; c) promover treinamento de

evacuação com a população da área potencialmente afetada; d) divulgar à população o contato para

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

13

oferecimento de denúncias relacionadas à segurança da barragem. Canal de comunicação para denúncias - o Sistema Nacional de Informações sobre Segurança de Barragens

(SNISB) deverá manter canal de comunicação para o recebimento de denúncias.

Obrigações do empreendedor - acresce entre as obrigações dos empreendedores: a) executar as recomendações

das inspeções regulares e especiais e das revisões periódicas de segurança; b) contratar seguro ou apresentar

garantia financeira para a cobertura de danos a terceiros e ao meio ambiente, em caso de acidente ou desastre,

nas barragens de categoria de risco alto e dano potencial associado alto; c) contratar seguro ou apresentar

garantia financeira para custear a desativação das barragens destinadas à disposição final ou temporária de

resíduos industriais ou de rejeitos de mineração; e) prestar informações verdadeiras ao órgão fiscalizador e às

autoridades competentes; f) cumprir as determinações do órgão fiscalizador. Nas barragens com mais de um

usuário autorizado, todos deverão contribuir para o custeio da segurança da barragem. Descumprimento - o descumprimento do disposto nessa lei acarretará em infração administrativa, punida com as

seguintes sanções: a) advertência; b) multa simples; c) multa diária; d) embargo de obra ou atividade; e)

demolição de obra; f) suspensão parcial ou total de atividades.

As sanções previstas não isentam o empreendedor de outras sanções administrativas e penais, tampouco o isenta

da responsabilização civil. Gradação das sanções - para imposição e gradação dessa sanção, o órgão fiscalizador observará: a) a gravidade

do fato, tendo em vista os motivos da infração e suas consequências para sociedade e para o meio ambiente; b) os

antecedentes do infrator quanto ao cumprimento da legislação de segurança de barragens; c) a situação

econômica do infrator, no caso de multa.

Valor da multa - o valor da multa será fixado pelo órgão fiscalizador e corrigido periodicamente, com base nos

índices estabelecidos na legislação pertinente, sendo o mínimo de R$ 50 reais e o máximo de R$ 50 milhões de

reais. Crimes - considera crimes as seguintes ações: a) deixar de adotar, quando assim o exigir o órgão fiscalizador,

medidas de recuperação ou desativação da barragem nos casos em que houver risco de acidente ou desastre,

acarretará em pena de reclusão, de um a cinco anos; b) elaborar ou apresentar ao órgão fiscalizador relatório de

Revisão Periódica de Segurança de Barragem ou de inspeção regular ou especial, total ou parcialmente falso ou

enganoso, inclusive por omissão, acarretará pena de reclusão, de um a três anos, e multa. Se o crime é culposo a

pena será de detenção, de seis meses a um ano; c) deixar de cadastrar e manter atualizadas as informações

relativas à barragem no SNISB acarretará em pena de detenção, de um a seis meses, e multa. Responsabilização pessoal de administradores - quem, de qualquer forma, concorre para a prática dos crimes

previstos incide nas penas neles previstas, na medida da sua culpabilidade, bem como o diretor, o administrador,

o membro de conselho e de órgão técnico, o auditor, o gerente, o preposto ou mandatário do empreendedor,

que, sabendo da conduta criminosa de outrem, deixar de impedir a sua prática, quando podia agir para evitá-la.

Criação do selo ambiental "Empresa Amiga do Meio Ambiente"

PL 05291/2016 - do deputado Marx Beltrão (PMDB/AL), que Dispõe sobre a criação do selo "Empresa Amiga do

Meio Ambiente".

Cria o selo ambiental "Empresa Amiga do Meio Ambiente". Concessão - o selo em questão será concedido a pessoas jurídicas que desenvolvam ou participem de iniciativas e

ações que contribuam para a proteção do meio ambiente, tais como: a) criação e manutenção de áreas

protegidas; b) recuperação de áreas degradadas; c) conservação da flora e da fauna; d) conservação de recursos

hídricos; e) reutilização, reciclagem, tratamento e disposição adequada de resíduos sólidos; f) substituição de

combustíveis fósseis na geração de energia por combustíveis renováveis; g) educação ambiental; e) outras,

definidas em regulamento. Competência do órgão concedente - o selo será concedido pelo órgão federal de meio ambiente competente,

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

14

por solicitação do interessado, de acordo com critérios estabelecidos em regulamento. O selo terá validade por

dois anos, podendo ser renovado indefinidamente, mediante nova avaliação e vistoria. Na hipótese de

descumprimento dos critérios que autorizaram a concessão do selo antes de expirar sua validade, o órgão federal

de meio ambiente competente deverá cancelar o direito de uso do selo.

Despesas - as despesas decorrentes das análises e vistorias necessárias para a concessão do selo serão custeadas

pelo interessado, mediante o pagamento de preço público ou tarifa.

Uso publicitário do selo - autoriza o uso do selo na promoção da empresa e seus produtos.

Criação da Política Nacional de Produção e Consumo Sustentáveis e instituição de selos sustentáveis

PL 05296/2016 - do deputado Daniel Vilela (PMDB/GO), que Dispõe sobre a Política Nacional de Produção e

Consumo Sustentáveis e institui o Selo Produto Sustentável e o Selo Serviço Sustentável para a atividade

econômica com desempenho ambiental superior.

Cria a Política Nacional de Produção e Consumo Sustentáveis, o Selo Produto Sustentável e o Selo Serviço

Sustentável. Objetivos - são objetivos da política: a) reduzir o impacto ambiental das cadeias produtivas; b) estimular a

reciclagem; c) premiar boas práticas de produção; c) reduzir os custos sociais, ambientais e econômicos da

disposição final de resíduos; e e) promover a transparência sobre os custos ambientais dos produtos e serviços. Instrumentos - define como instrumentos da Política Nacional de Produção e Consumo Sustentáveis: a) a

avaliação do ciclo de vida dos produtos; b) o Programa Brasileiro de Certificação Florestal - CERFLOR; c) o Selo

conferido pelo Programa Nacional de Conservação de Energia Elétrica; d) o Sistema Brasileiro de Avaliação da

Conformidade do INMETRO; e) Avaliação da Conformidade Orgânica - OAC; f) o Programa de Controle da

Poluição do Ar por Veículos Automotores - Proconve; g) os sistemas de gestão ambiental vinculados às normas

ISO da série 14.000; e h) os sistemas de logística reversa implantados pela Política Nacional de Resíduos Sólidos. Selos de sustentabilidade - institui o Selo Produto Sustentável e o Selo Serviço Sustentável. O regulamento

definirá as modalidades e critérios para concessão desses selos, que devem obter certificação ambiental de

organismos acreditados pelo Inmetro. Uso comercial - após concessão dos selos, os contemplados poderão utilizá-los para efeitos de marketing e para

obtenção de benefícios financeiros, creditícios ou econômicos. Financiamento - as normas de acesso aos recursos federais dos programas de crédito, fomento ou estímulo

econômico, como também aos programas de financiamento dos bancos estatais e fundos públicos, deverão

incluir critérios que priorizem os produtores ou prestadores de serviços detentores do Selo Produto Sustentável.

Delimitação da zona de amortecimento e corredores ecológicos de unidades de conservação

PL 05370/2016 - do deputado Toninho Pinheiro (PP/MG), que Dispõe sobre a zona de amortecimento das

unidades de conservação; altera a Lei nº 9.985, de 18 de julho de 2000.

Determina que a definição da zona de amortecimento, bem como de corredores ecológicos, das unidades de

conservação devem ser precedidas de estudos técnicos e de consulta pública que permitam identificar a

localização, a dimensão e os seus limites mais adequados, conforme se dispuser em regulamento. Limites - quando os limites e as normas de uso dos recursos da zona de amortecimento e dos corredores

ecológicos de uma unidade de conservação forem definidos posteriormente ao ato de criação da unidade,

também deverão ser precedidos de estudos técnicos e de consulta pública.

Não abrangência de área urbana consolidada - a zona de amortecimento de unidade de conservação do Grupo

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

15

de Proteção Integral não poderá abranger área urbana consolidada, assim considerada a que preencha

simultaneamente os seguintes requisitos: a) inserção em perímetro ou zona de expansão urbana conforme

delimitação pelo Plano Diretor, ou por lei municipal específica; b) sistema viário implantado; c) oferta de serviços

de ensino fundamental na área ou em suas proximidades; d) existência de, no mínimo, três dos seguintes

equipamentos de infraestrutura urbana: drenagem e manejo das águas pluviais; esgotamento sanitário;

abastecimento de água potável; limpeza urbana e manejo de resíduos sólidos; e distribuição de energia elétrica.

LEGISLAÇÃO TRABALHISTA

SEGURANÇA E SAÚDE DO TRABALHO

Custeamento do exame toxicológico para motoristas profissionais pelo empregador

PL 05320/2016 - do deputado Carlos Manato (SD/ES), que Altera o § 6º do art. 168 do Decreto-Lei n. 5.452, de

1943 (Consolidação das Leis do Trabalho - CLT) para dispor sobre o custeamento do exame toxicológico para

motoristas profissionais.

Deixa expresso que o exame toxicológico para motorista profissional será custeado pelo empregador.

Revogação da obrigatoriedade do exame toxicológico para motorista profissional

PL 05431/2016 - do deputado Jerônimo Goergen (PP/RS), que Altera a Consolidação das Leis do Trabalho - CLT,

aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, dá nova redação ao art. 235-B, VII e revoga os

parágrafos 6º e 7º, do art. 168.

Revoga os dispositivos da CLT sobre a obrigatoriedade do exame toxicológico para motorista profissional.

Determina que é dever do motorista profissional empregado submeter-se a teste e a programa de controle de uso

de droga e de bebida alcoólica, instituído pelo empregador, com ampla ciência do empregado.

JUSTIÇA DO TRABALHO

Redução do valor do depósito recursal para microempresa e empresa de pequeno porte

PL 05351/2016 - do deputado Marinaldo Rosendo (PSB/PE), que Acrescenta parágrafo ao art. 899 da

Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-lei nº 5.452, de 1º de maio de 1943, a fim de

reduzir o valor do depósito recursal para microempresa e empresa de pequeno porte.

Reduz o valor do depósito recursal, na justiça do trabalho, em 75% para as micro empresas e em 50% para as

empresas de pequeno porte.

OUTRAS MODALIDADES DE CONTRATOS

Cota para contratação de mulheres

PLS 00216/2016 - da senadora Regina Sousa (PT/PI), que Acrescenta art. 373-B à Consolidação das Leis do

Trabalho (CLT), aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, para dispor sobre o percentual

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

16

mínimo de empregadas mulheres, nas atividades-fim das empresas com mais de dez empregados.

Dispõe que as empresas com mais de 10 empregados deverão possuir, no mínimo, 30% de mulheres em suas

atividades-fim.

Enquanto não for atingida a cota as contratações destinadas às atividades-fim deverão observar a

proporcionalidade mínima de 50% de mulheres.

O Ministério do Trabalho regulamentará as hipóteses em que o cumprimento dos percentuais poderão ser

dispensados, em face da inexistência de mulheres interessadas na função ou da indisponibilidade de candidatas

habilitadas ao exercício das atividades-fim desenvolvidas pela empresa.

Contrato de trabalho intermitente

PLS 00218/2016 - do senador Ricardo Ferraço (PSDB/ES), que Altera a Consolidação das Leis do Trabalho para

instituir o contrato de trabalho intermitente.

Dispõe sobre o contrato de trabalho intermitente.

Requisitos do contrato de trabalho intermitente - a) previsão em contrato de trabalho, acordo ou convenção

coletiva de trabalho; b) determinação do valor da hora de trabalho dos empregados a ele submetidos, que não

poderá ser inferior àquela devida aos empregados da empresa que exerçam a mesma função do trabalhador

intermitente e que não estejam submetidos a contrato de trabalho intermitente; c) determinação dos períodos

em que o empregado deverá prestar serviços em prol do empregador.

Prestação de serviços não contratados previamente - os serviços não contratados previamente, deverão ser

solicitados com antecedência mínima de cinco dias úteis. Na eventual impossibilidade de atendimento, o

empregado poderá recusar, sem configuração de falta grave ou justo motivo para qualquer sanção contratual.

Cálculo da remuneração - o cálculo da remuneração deverá considerar o tempo efetivamente laborado e o tempo

em que o empregado estiver à disposição do empregador. O período à disposição do empregador deverá ser

remunerado com valor proporcional ao das horas de trabalho. As férias, 13º salário e verbas rescisórias serão

calculados com base na média dos valores recebidos pelo empregado intermitente durante o período a que

corresponder ou ao ano.

Período livre - é vedado ao empregado laborar durante o período livre para empregadores concorrentes, salvo se

de comum acordo celebrado em contrato pelo empregado e seus empregadores, individualmente.

BENEFÍCIOS

Aumento da licença maternidade e paternidade para a empresa cidadã

PL 05440/2016 - do deputado Carlos Manato (SD/ES), que Altera a Lei n. 11.770, de 9 de setembro de 2008, que

"Cria o Programa Empresa Cidadã, destinado à prorrogação da licença-maternidade mediante concessão de

incentivo fiscal, e altera a Lei n. 8.212, de 24 de julho de 1991", para incluir como hipótese de prorrogação das

licenças maternidade e paternidade o nascimento prematuro.

Determina que à licença maternidade e à paternidade serão acrescidos, até 120 dias e 40 dias, respectivamente,

os dias de internação do recém nascido prematuro, para os empregados de empresas cidadãs.

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

17

FGTS

Movimentação do FGTS para aquisição de equipamentos destinados à geração de energia elétrica

PL 05297/2016 - do deputado Daniel Vilela (PMDB/GO), que Altera a Lei nº 8.036, de 11 de maio de 1990, para

permitir o uso de recursos do Fundo de Garantia do Tempo de Serviço (FGTS) na aquisição e na instalação de

equipamentos destinados à geração energia elétrica para uso próprio ou para injeção total ou parcial na rede

elétrica de distribuição.

Permite a movimentação da conta vinculada do FGTS para aquisição e instalação de equipamentos destinados à

geração de energia elétrica para uso próprio ou para injeção total ou parcial na rede elétrica de distribuição.

A movimentação será permitida, desde que: a) seja feita por uma única vez; b) a geração de energia elétrica

ocorra a partir das fontes hidráulica, solar, eólica ou biomassa; e c) o trabalhador tenha no mínimo três anos de

trabalho sob o regime do FGTS, na mesma empresa ou em empresas diferentes.

Os equipamentos para geração de energia serão instalados: a) em imóvel do próprio trabalhador; b) em área

comum de empreendimento com múltiplas unidades consumidoras de energia elétrica, em que esteja localizado o

imóvel do próprio trabalhador; ou c) em local utilizado por reunião de trabalhadores que tenham imóvel próprio,

na forma de consórcio ou cooperativa, dentro da mesma área de concessão ou permissão de distribuição de

energia elétrica, para fins de geração compartilhada.

Movimentação do FGTS para trabalhadora em situação de violência

PL 05304/2016 - do deputado Ronaldo Martins (PRB/CE), que Altera a Lei nº. 8.036, de 11 de maio de 1990, que

dispõe sobre o Fundo de Garantia por Tempo de Serviço (FGTS), para permitir o saque do saldo quando a mulher

trabalhadora estiver em situação de violência doméstica, na forma que indica.

Permite a movimentação da conta vinculada do FGTS quando a trabalhadora estiver em situação de violência

doméstica e risco pessoal.

Saque do FGTS para pagamento de tributos de imóvel destinado à moradia permanente

PL 05384/2016 - do deputado Luiz Lauro Filho (PSB/SP), que Altera a Lei nº 8.036, de 11 de maio de 1990, que

"dispõe sobre o Fundo de Garantia do Tempo de Serviço, e dá outras providências", para permitir a movimentação

da conta vinculada do Fundo de Garantia do Tempo de Serviço - FGTS para pagamento de determinados tributos.

Permite o saque do FGTS para pagamento parcial ou integral de imposto sobre propriedade predial e territorial,

de taxas de serviços públicos e contribuições de melhoria incidentes sobre imóvel de propriedade do titular da

conta e utilizado para moradia permanente da entidade familiar por ele integrada.

Movimentação do FGTS para investimento em previdência privada

PL 05402/2016 - do deputado Goulart (PSD/SP), que Altera a Lei nº 8.063, de 11 de maio de 1990, que dispõe

sobre o Fundo de Garantia do Tempo de Serviço.

Permite a movimentação de 50% da conta vinculada do FGTS para a aplicação em planos de benefícios de caráter

previdenciário privado.

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

18

RELAÇÕES INDIVIDUAIS DO TRABALHO

Reestruturação do Sistema Nacional de Emprego (Sine)

PL 05278/2016 - do Poder Executivo, que Dispõe sobre o Sistema Nacional de Emprego, criado pelo Decreto nº

76.403, de 8 de outubro de 1975.

Reestrutura o Sistema Nacional de Emprego - Sine. Diretrizes - entre as diretrizes do Sine, destacam-se: a) a promoção do trabalho decente; b) a participação dos

atores sociais em sua gestão; c) a promoção da adequação entre a oferta e a demanda de força de trabalho em

todos os níveis de ocupação e qualificação; d) a integração técnica e estatística com os sistemas de educação e de

qualificação profissional e tecnológica para a elaboração, a implementação e a avaliação de suas políticas.

Organização - o Sine é organizado sob a forma de sistema público nacional descentralizado, cofinanciado e

gerido em cada esfera de Governo pelo Ministério do Trabalho e pelas Secretarias do Trabalho; o Conselho

Deliberativo de Amparo ao Trabalhador (CODEFAT) integrará o Sine como instância regulamentadora.

Competências comuns da União, Estados e Municípios - dentre as competências comuns, destacam-se: a)

administrar os recursos orçamentários e financeiros de seus fundos do trabalho; b) acompanhar, avaliar e divulgar

informações sobre o mundo do trabalho; c) alimentar os sistemas de informações relativos ao Sine; e d) subsidiar

a elaboração de normas técnicas e o estabelecimento de padrões de qualidade e parâmetros de custos que

caracterizam as ações e os serviços do Sine.

Atribuições da União - destaca-se que à União, no âmbito do SINE, compete: a) a execução e a concessão dos

benefícios seguro-desemprego e abono salarial; b) a identificação do trabalhador; c) a coordenação da

certificação profissional; e d) a geração e divulgação de informações sobre o mundo do trabalho.

Atribuições dos Municípios - entre as atribuições dos municípios, frisam-se as seguintes: a) atendimento do

trabalhador para habilitação ao seguro-desemprego; b) identificação do trabalhador desempregado; c) apoio à

certificação profissional; d) a orientação profissional; e) a qualificação profissional; f) assistência aos trabalhadores

resgatados de situação análoga à de escravo; g) fomento ao empreendedorismo e ao crédito para a geração de

trabalho, emprego e renda; h) fomento do microcrédito produtivo orientado; i) a intermediação de mão de obra; e

j) o fomento e o assessoramento técnico ao trabalho autônomo, autogestionário e associado.

Financiamento - o Sine contará com repasses de recursos do FAT, dos Estados, do DF e dos Municípios e de

outros recursos que lhe sejam destinados. Para que haja repasse dos recursos dos entes da Federação deve haver

funcionamento efetivo: do Conselho de Trabalho, Emprego e Renda, constituído de forma tripartite e paritária

por representantes dos trabalhadores, empregadores e Governo; do Fundo do Trabalho, com orientação e

controle do Conselho de Trabalho, Emprego e Renda; de Plano de Ações e Serviços, aprovados pelo CODEFAT.

Fiscalização - a utilização dos recursos federais descentralizados para os fundos do trabalho dos Estados, DF e

Municípios será anualmente declarada pelos entes recebedores ao ente responsável pelo repasse, mediante

relatório que comprove a execução das ações e apreciado pelo CODEFAT.

Consórcios e Convênios - poderão ser constituídos consórcios públicos para executar as ações e os serviços do

Sine, mediante aprovação pelos Conselhos do Trabalho, Emprego e Renda e avaliação pelo Ministério do

Trabalho, nos termos estabelecidos pelo CODEFAT. Os entes públicos que tenham Convênio Plurianual do Sine

(CP-Sine) e Convênio Plurianual da Qualificação Social e Profissional (CP-QSP) vigentes quando da publicação da

Lei, têm o prazo máximo de 12 meses para se adaptar à nova organização do Sine e constituir os seus fundos de

trabalho. A adesão de novos entes públicos ao Sine só poderá ser feita após 12 meses da entrada em vigor da Lei,

de acordo com cronograma do CODEFAT.

Seguro-desemprego - o atendimento ao trabalhador requerente de seguro-desemprego será realizado por meio

de ações de serviços integrados que visem à orientação, à realocação e à qualificação profissional. Subsídio na elaboração de normas técnicas - é atribuição comum da União, Estados e Municípios o subsídio à

elaboração de normas técnicas e o estabelecimento de padrões de qualidade e parâmetros de custos que

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

19

caracterizem as ações e os serviços do Sine.

CUSTO DE FINANCIAMENTO

Adesão automática de planos de previdência complementar

PLP 00286/2016 - do deputado Goulart (PSD/SP), que Altera os arts. 13 e 16, da Lei Complementar n. 109, de 29

de maio de 2001, para fomentar a previdência complementar fechada e ampliar a cobertura daquele segmento.

Faculta à pessoa jurídica criar planos de benefícios corporativos de previdência privada para seus empregados e

dirigentes, os quais poderão efetuar contribuições esporadicamente.

Também faculta a permanência dos empregados nos planos de benefícios instituídos pela empresa. A lei em vigor

faculta a adesão.

INFRAESTRUTURA

Prazo de vigência para contratos de concessão e arrendamento de instalações portuárias

PL 05349/2016 - do deputado Edinho Bez (PMDB/SC), que Altera a Lei nº 12.815, de 05 de junho de 2013, para

dispor sobre o prazo de concessão e arrendamento dos portos e instalações portuárias.

Determina que os contratos de concessão e arrendamento de instalações portuárias terão o prazo de até 25 anos,

contado da data da assinatura, podendo, a critério do Poder Concedente, ser prorrogado por qualquer período,

até atingir o prazo máximo total de 50 anos.

SISTEMA TRIBUTÁRIO

CARGA TRIBUTÁRIA, CRIAÇÃO DE TRIBUTOS E VINCULAÇÃO DE RECEITAS

Atualização da tabela IRPF/ IR sobre heranças e doações/ tributação de lucros e dividendos

PL 05308/2016 - do deputado Vicente Candido (PT/SP), que Reestrutura a tabela do imposto de renda da

pessoa física; institui a tributação de lucros e dividendos distribuídos; revoga isenções fiscais; altera as Leis nºs

11.482, de 31 de maio de 2007, 9.250, de 26 de dezembro de 1995, 7.713, de 22 de dezembro de 1988, 9.249, de 26

de dezembro de 1995, e a Lei Complementar nº 123, de 14 de dezembro de 2006; revoga dispositivos das Leis nºs

7.713, de 22 de dezembro de 1988, 9.250, de 26 de dezembro de 1995, 11.033, de 21 de dezembro de 2004, e da

Medida Provisória nº 2.158-35, de 24 de agosto de 2001; e dá outras providências.

O projeto altera os valores da base de cálculo do Imposto de Renda de Pessoa Física (IRPF) com reajuste também

para as deduções e os limites de isenção; determina incidência de IR sobre heranças e doações e tributa excedente

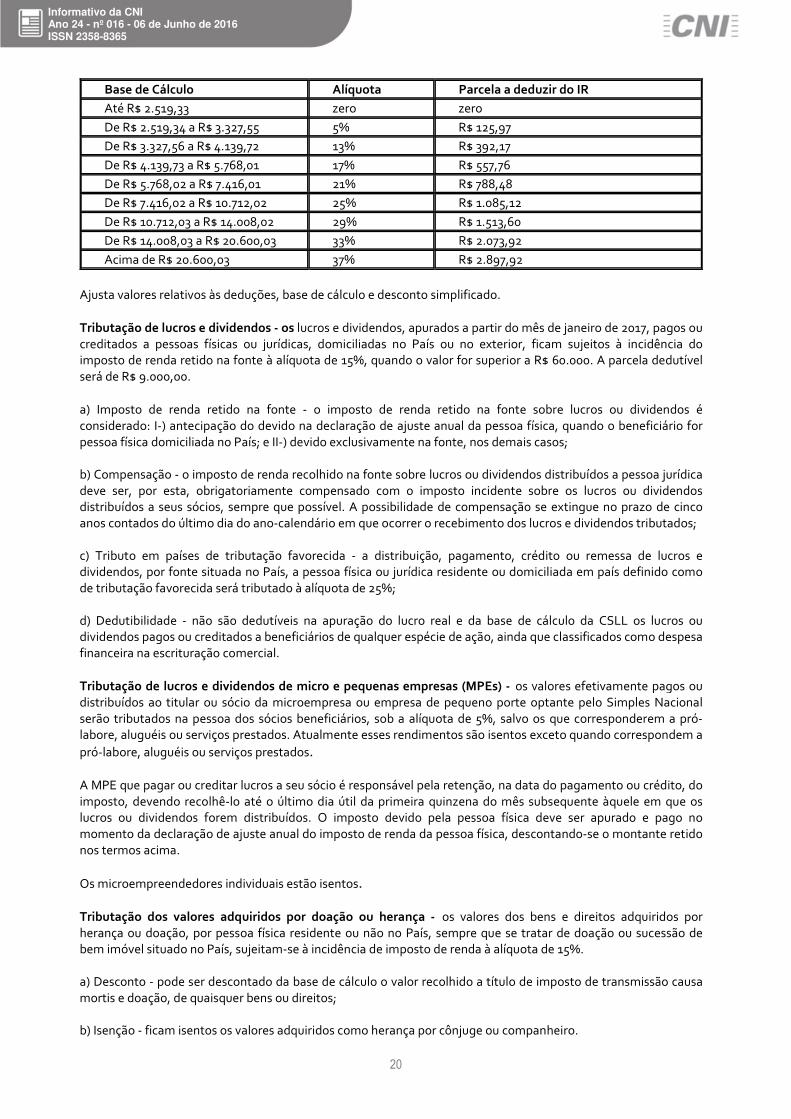

de lucros e dividendos. Reajustes da base de cálculo do IR - a partir do ano-calendário de 2017, passa a vigorar a seguinte tabela

progressiva:

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

20

Base de Cálculo Alíquota Parcela a deduzir do IR

Até R$ 2.519,33 zero zero

De R$ 2.519,34 a R$ 3.327,55 5% R$ 125,97

De R$ 3.327,56 a R$ 4.139,72 13% R$ 392,17

De R$ 4.139,73 a R$ 5.768,01 17% R$ 557,76

De R$ 5.768,02 a R$ 7.416,01 21% R$ 788,48

De R$ 7.416,02 a R$ 10.712,02 25% R$ 1.085,12

De R$ 10.712,03 a R$ 14.008,02 29% R$ 1.513,60

De R$ 14.008,03 a R$ 20.600,03 33% R$ 2.073,92

Acima de R$ 20.600,03 37% R$ 2.897,92

Ajusta valores relativos às deduções, base de cálculo e desconto simplificado. Tributação de lucros e dividendos - os lucros e dividendos, apurados a partir do mês de janeiro de 2017, pagos ou

creditados a pessoas físicas ou jurídicas, domiciliadas no País ou no exterior, ficam sujeitos à incidência do

imposto de renda retido na fonte à alíquota de 15%, quando o valor for superior a R$ 60.000. A parcela dedutível

será de R$ 9.000,00. a) Imposto de renda retido na fonte - o imposto de renda retido na fonte sobre lucros ou dividendos é

considerado: I-) antecipação do devido na declaração de ajuste anual da pessoa física, quando o beneficiário for

pessoa física domiciliada no País; e II-) devido exclusivamente na fonte, nos demais casos;

b) Compensação - o imposto de renda recolhido na fonte sobre lucros ou dividendos distribuídos a pessoa jurídica

deve ser, por esta, obrigatoriamente compensado com o imposto incidente sobre os lucros ou dividendos

distribuídos a seus sócios, sempre que possível. A possibilidade de compensação se extingue no prazo de cinco

anos contados do último dia do ano-calendário em que ocorrer o recebimento dos lucros e dividendos tributados;

c) Tributo em países de tributação favorecida - a distribuição, pagamento, crédito ou remessa de lucros e

dividendos, por fonte situada no País, a pessoa física ou jurídica residente ou domiciliada em país definido como

de tributação favorecida será tributado à alíquota de 25%;

d) Dedutibilidade - não são dedutíveis na apuração do lucro real e da base de cálculo da CSLL os lucros ou

dividendos pagos ou creditados a beneficiários de qualquer espécie de ação, ainda que classificados como despesa

financeira na escrituração comercial. Tributação de lucros e dividendos de micro e pequenas empresas (MPEs) - os valores efetivamente pagos ou

distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples Nacional

serão tributados na pessoa dos sócios beneficiários, sob a alíquota de 5%, salvo os que corresponderem a pró-

labore, aluguéis ou serviços prestados. Atualmente esses rendimentos são isentos exceto quando correspondem a

pró-labore, aluguéis ou serviços prestados. A MPE que pagar ou creditar lucros a seu sócio é responsável pela retenção, na data do pagamento ou crédito, do

imposto, devendo recolhê-lo até o último dia útil da primeira quinzena do mês subsequente àquele em que os

lucros ou dividendos forem distribuídos. O imposto devido pela pessoa física deve ser apurado e pago no

momento da declaração de ajuste anual do imposto de renda da pessoa física, descontando-se o montante retido

nos termos acima.

Os microempreendedores individuais estão isentos. Tributação dos valores adquiridos por doação ou herança - os valores dos bens e direitos adquiridos por

herança ou doação, por pessoa física residente ou não no País, sempre que se tratar de doação ou sucessão de

bem imóvel situado no País, sujeitam-se à incidência de imposto de renda à alíquota de 15%.

a) Desconto - pode ser descontado da base de cálculo o valor recolhido a título de imposto de transmissão causa

mortis e doação, de quaisquer bens ou direitos;

b) Isenção - ficam isentos os valores adquiridos como herança por cônjuge ou companheiro.

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

21

Revogações - revoga dispositivos que determinam a:

a) Isenção do ganho de capital na alienação de bens de pequeno valor, cujo preço de alienação no mês seja inferior

a: R$ 20 mil para ações negociadas no mercado de balcão; R$ 35 mil nos demais casos;

b) Isenção do ganho de capital na alienação do único imóvel que o titular possua, cujo valor de alienação seja de

até R$ 440 mil (uma vez a cada 5 anos);

c) Isenção do ganho de capital na alienação de moeda estrangeira mantida em espécie, até o limite de 5.000

dólares por ano;

d) Isenção do ganho líquido em operações no mercado à vista de ações nas bolsas de valores e em operações com

ouro ativo financeiro cujo valor das alienações mensal seja inferior a 20 mil reais, respectivamente;

e) Isenção do acréscimo patrimonial decorrente de heranças ou doações.

Dedução do IR e da CSLL de despesas com contribuições previdenciárias complementares para empresas tributadas com base no Lucro Presumido

PL 05397/2016 - do deputado Goulart (PSD/SP), que Dispõe sobre a apuração do imposto de renda e

contribuição social sobre o lucro líquido das pessoas jurídicas tributadas pelo lucro presumido.

Determina que as pessoas jurídicas tributadas com base no Lucro Presumido poderão deduzir do IR e da CSLL, a

partir de 2017, as despesas com contribuições destinadas a custear benefícios de caráter previdenciário em favor

de seus empregados e dirigentes.

Atualmente apenas pessoas jurídicas tributadas com base no Lucro Real podem fazer essas deduções.

Isenção de IRPF incidente sobre previdência complementar e participação nos lucros ou resultados da empresa

PL 05398/2016 - do deputado Goulart (PSD/SP), que Altera a Lei nº 7.713, de 22 de dezembro de 1988.

Isenta do IRPF as contribuições pagas pelos empregadores relativas a programas de previdência complementar

em favor de seus empregados e dirigentes, inclusive as que corresponderem à participação dos trabalhadores nos

lucros ou resultados da empresa.

Dedução do IR e da CSLL de despesas com contribuições previdenciárias complementares para empresas tributadas com base no Lucro Presumido

PL 05399/2016 - do deputado Goulart (PSD/SP), que Altera a Lei nº 9.249, de 26 de dezembro de 1995.

Poderão ser deduzidas da apuração do lucro real e da base de cálculo da CSLL, também, as contribuições não

compulsórias destinadas a custear seguros e planos de saúde, mesmo que efetuadas por meio de contribuição a

plano de previdência complementar e destinadas ao pagamento de despesa relacionada à contraprestação de

plano privado de assistência à saúde ou de seguro saúde, devidamente registrado na Agência Nacional de Saúde

Suplementar (ANS). Pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido - determina

que as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido poderão

deduzir, a partir do exercício de 2017, do imposto de renda devido, valor equivalente à aplicação da alíquota

cabível do imposto de renda sobre o valor das despesas comprovadamente realizadas, no período base, relativas a

contribuições destinadas a custear benefícios de caráter previdenciário instituídos em favor dos empregados e

dirigentes da pessoa jurídica, ou relativas a contribuições a plano de previdência complementar destinadas ao

Informativo da CNI Ano 24 - nº 016 - 06 de Junho de 2016 ISSN 2358-8365

22

pagamento de despesa relacionada à contraprestação de plano privado de assistência à saúde ou de seguro

saúde, devidamente registrado na ANS, em favor daqueles.

OBRIGAÇÕES, MULTAS E ADMINISTRAÇÃO TRIBUTÁRIAS

Repatriação de recursos remetidos ao exterior

PL 05360/2016 - do deputado Tenente Lúcio (PSB/MG), que Dispõe sobre o perdimento em favor da União dos

Estados, do Distrito Federal e dos Municípios, de recursos ilegalmente depositados em instituições financeiras no

exterior.

Determina que os recursos financeiros remetidos a outros países de forma ilegal por cidadãos brasileiros e que

estejam depositados em qualquer instituição financeira deverão ser bloqueados, confiscados e repatriados à

conta do Tesouro Nacional, assegurados o contraditório e ampla defesa ao titular dos recursos.

Dos recursos repatriados, o Tesouro Nacional repassará 30% aos Estados e ao Distrito Federal e 50% aos

Municípios.

INFRAESTRUTURA SOCIAL

EDUCAÇÃO

Repasse de recursos financeiros da União aos Municípios e ao Distrito Federal para ampliação da oferta da educação infantil

MPV 00729/2016 - do Presidente da República, que Altera a Lei nº 12.722, de 3 de outubro de 2012, que dispõe

sobre o apoio financeiro da União aos Municípios e ao Distrito Federal para ampliação da oferta da educação

infantil.

Determina que as creches de crianças provenientes de famílias que façam parte do Benefício de Prestação

Continuada - BPC também receberão recursos da União para apoio financeiro do desenvolvimento da educação

infantil. O BPC é um programa social que concede um salário mínimo mensal à pessoa com deficiência e ao idoso

com mais de 65 anos que comprove não possuir meios de prover a sua própria manutenção.

Valor dos repasses - o valor da transferência de recursos será definido em ato do Ministro do Desenvolvimento

Social e Agrário. Na legislação anterior, esse valor do apoio financeiro era de até 50% do valor anual mínimo por

aluno definido nacionalmente para educação infantil determinado em lei.

Repasse dos valores em 2016 e 2017 - excepcionalmente, nos exercícios de 2016 e de 2017, farão jus ao apoio

financeiro suplementar o Distrito Federal e os Municípios que tenham ampliado o número de matrículas em

creches de crianças e de beneficiários nos programas sociais indicados, de acordo com os dados da edição do

Censo Escolar da Educação Básica do ano anterior ao exercício em que ocorrerá a transferência do apoio

suplementar.