INTRODUÇÃO A ECONOMIA FINANCEIRA · 2/7/2011 2 MBA MERCADO DE CAPITAIS E DERIVATIVOS Introdução...

50

2/7/2011 1 MBA MERCADO DE CAPITAIS E DERIVATIVOS Introdução ao Mercado Financeiro INTRODUÇÃO A ECONOMIA FINANCEIRA Paulo Farias Nazareth Netto, CNPI-T MBA MERCADO DE CAPITAIS E DERIVATIVOS Introdução ao Mercado Financeiro Apresentações PAULO FARIAS NAZARETH NETTO •Graduado em Ciências Econômicas – UFMT •Especialista em Mercado de Capitais e Derivativos – UFMT •Analista de Investimentos, CNPI-T •Agente Autônomo de Investimentos •Certificação Profissional Anbima – Serie -10 – CPA 10 •Certificação de Gestor de Regime Próprio de Previdência Social – CGRPPS •Membro Efetivo da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais – APIMEC/DF (Diretor da Seccional Mato Grosso);

Transcript of INTRODUÇÃO A ECONOMIA FINANCEIRA · 2/7/2011 2 MBA MERCADO DE CAPITAIS E DERIVATIVOS Introdução...

2/7/2011

1

MB

A M

ER

CA

DO

DE

CA

PIT

AIS

E D

ER

IVA

TIV

OS

Intr

oduç

ão a

o M

erca

do F

inan

ceiro

INTRODUÇÃO A ECONOMIA FINANCEIRA

Paulo Farias Nazareth Netto, CNPI-T

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Apresentações

PAULO FARIAS NAZARETH NETTO

•Graduado em Ciências Econômicas – UFMT

•Especialista em Mercado de Capitais e Derivativos – UFMT

•Analista de Investimentos, CNPI-T

•Agente Autônomo de Investimentos

•Certificação Profissional Anbima – Serie -10 – CPA 10

•Certificação de Gestor de Regime Próprio de Previdência Social –

CGRPPS

•Membro Efetivo da Associação dos Analistas e Profissionaisde

Investimento do Mercado de Capitais – APIMEC/DF (Diretor da

Seccional Mato Grosso);

2/7/2011

2

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Apresentações

� Nome

� Formação Acadêmica

� Atividade Atual

� Experiência de Mercado

� Expectativas em Relação ao Curso

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Cronograma de Trabalho

17/06/02011 18/06/2011 01/07/2011 02/07/2011•Origem, Funções e Características da Moeda

Sistema Financeiro Nacional

•Fin. Comportamentais •Crises Financeiras

•Funções do Governo •Teoria da Demanda Efetiva

•Análise Fundamentalista

•Inflação e Deflação •Políticas Econômicas •Análise Técnica

•Mercado Financeiro •Modernas Teorias de Finanças

•Avaliação 2

•Avaliação 1

2/7/2011

3

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Prepare-se para Aprender um Novo Idioma!

O mercado esta semanaestará bastante nervoso.Vencimento de opçõesna segunda, Reunião doCOPOM na quarta e Atado FED na quinta.

Comprei 10k de GGBR4 a16,85. Sinalizador de compra:rompimento de resistência,somado a IFR abaixo de 30, ecotação cruzando MME 21.Stop Loss a 16,65 e Stop Gain a17,50. Operação Swing-Trade!

Recomendo encarteirarBRFS3. Resultadosconsistentes, EBITDAacima do esperado emultiplos atrativos.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

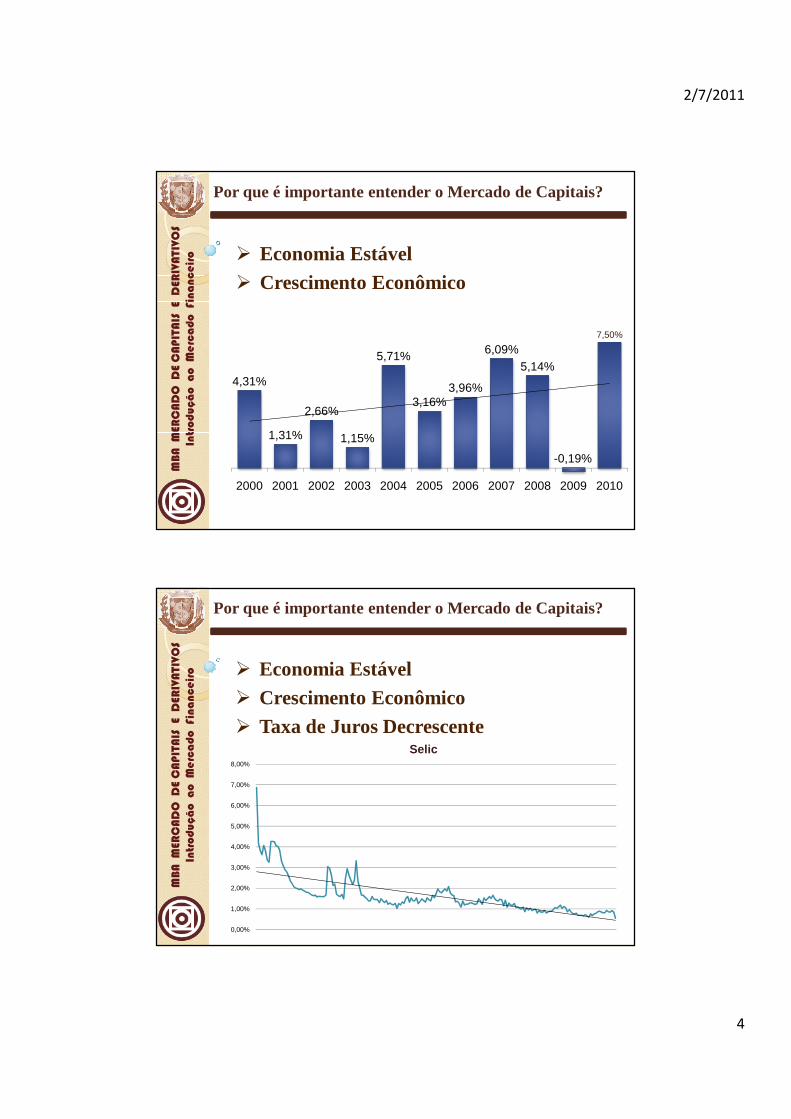

Por que é importante entender o Mercado de Capitais?

� Economia Estável• Implantação do Plano Real (1994);

• Preços Estáveis (Inflação sob controle);

• Planejamento de Longo Prazo;

2/7/2011

4

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Por que é importante entender o Mercado de Capitais?

� Economia Estável� Crescimento Econômico

4,31%

1,31%

2,66%

1,15%

5,71%

3,16%3,96%

6,09%5,14%

-0,19%

7,50%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Por que é importante entender o Mercado de Capitais?

� Economia Estável� Crescimento Econômico� Taxa de Juros Decrescente

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

Selic

2/7/2011

5

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Por que é importante entender o Mercado de Capitais?

� Economia Estável� Crescimento Econômico� Taxa de Juros Decrescente� Desenvolvimento do Mercado• Implantação do Home Broker;

• Criação de Níveis de Governança;

• Programas de Popularização;

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Por que é importante entender o Mercado de Capitais?

� Economia Estável� Crescimento Econômico� Taxa de Juros Decrescente� Desenvolvimento do Mercado� Porque é Bom para a Economia• Reinvestimento na Produção;

• Geração de Empregos;

• Geração de Renda;

• Melhor Distribuição da Riqueza Gerada;

2/7/2011

6

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

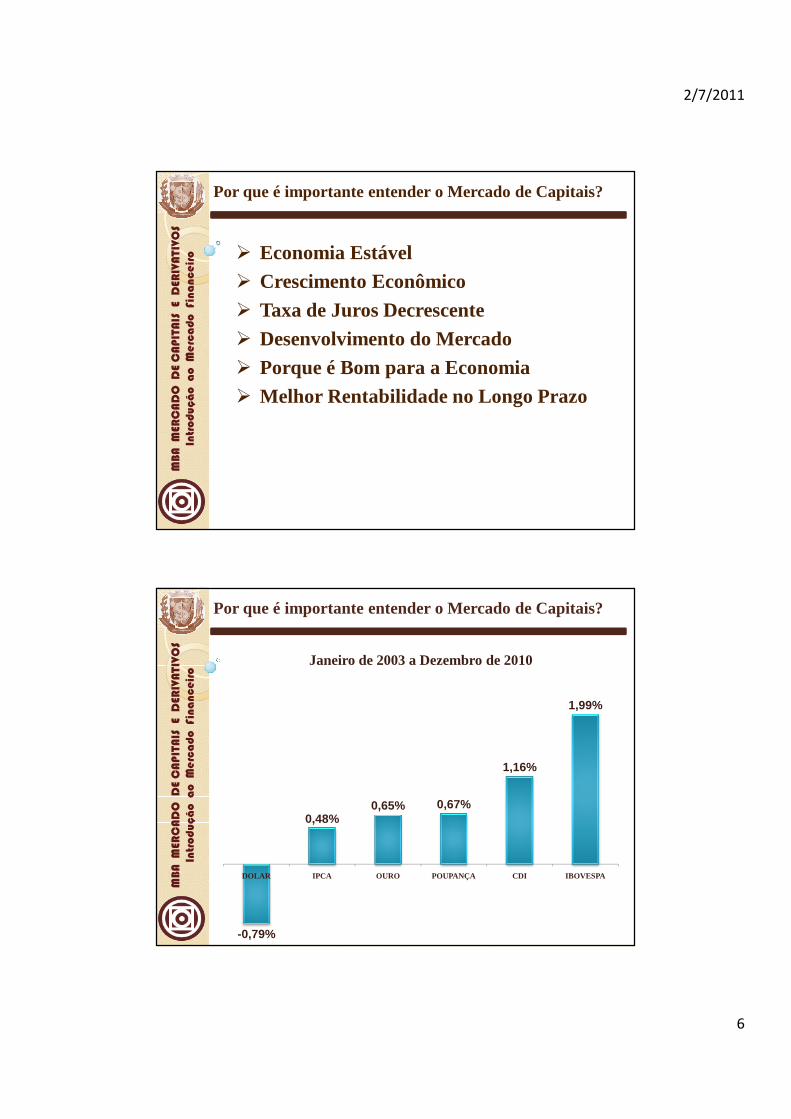

Por que é importante entender o Mercado de Capitais?

� Economia Estável� Crescimento Econômico� Taxa de Juros Decrescente� Desenvolvimento do Mercado� Porque é Bom para a Economia� Melhor Rentabilidade no Longo Prazo

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Por que é importante entender o Mercado de Capitais?

-0,79%

0,48%0,65% 0,67%

1,16%

1,99%

DOLAR IPCA OURO POUPANÇA CDI IBOVESPA

Janeiro de 2003 a Dezembro de 2010

2/7/2011

7

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Por que é importante entender o Mercado de Capitais?

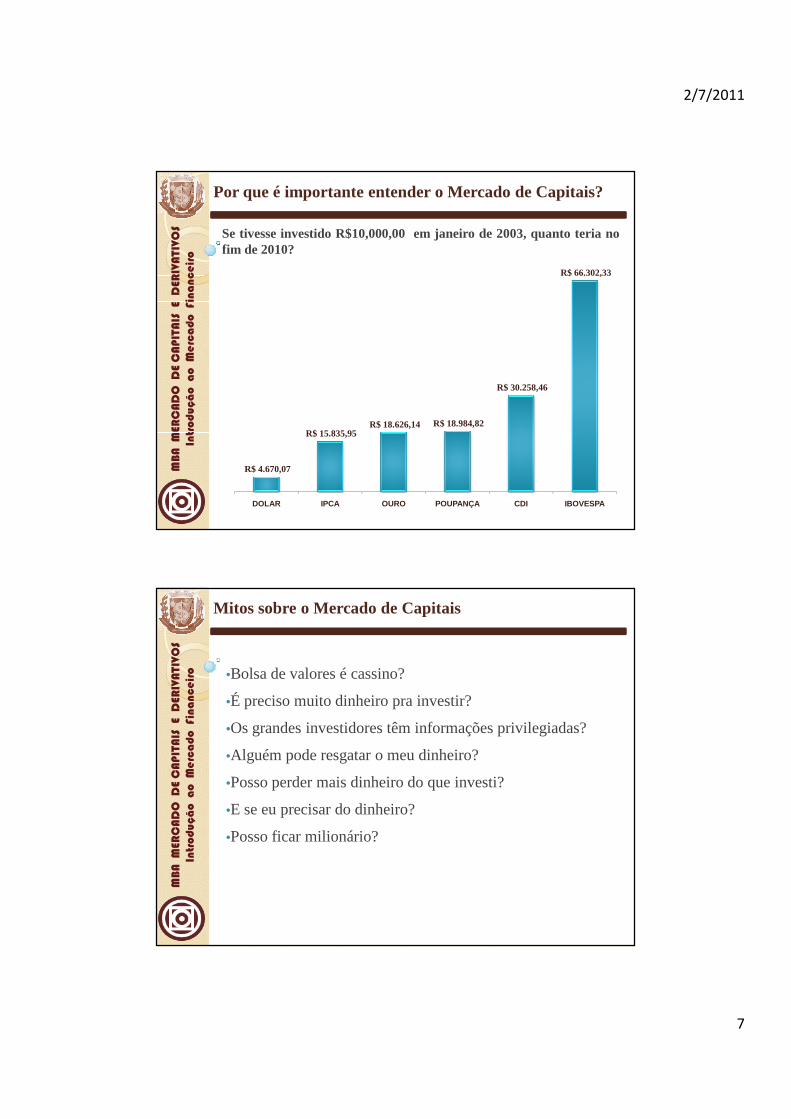

R$ 4.670,07

R$ 15.835,95 R$ 18.626,14 R$ 18.984,82

R$ 30.258,46

R$ 66.302,33

DOLAR IPCA OURO POUPANÇA CDI IBOVESPA

Se tivesse investido R$10,000,00 em janeiro de 2003, quantoteria nofim de 2010?

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mitos sobre o Mercado de Capitais

•Bolsa de valores é cassino?

•É preciso muito dinheiro pra investir?

•Os grandes investidores têm informações privilegiadas?

•Alguém pode resgatar o meu dinheiro?

•Posso perder mais dinheiro do que investi?

•E se eu precisar do dinheiro?

•Posso ficar milionário?

2/7/2011

8

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

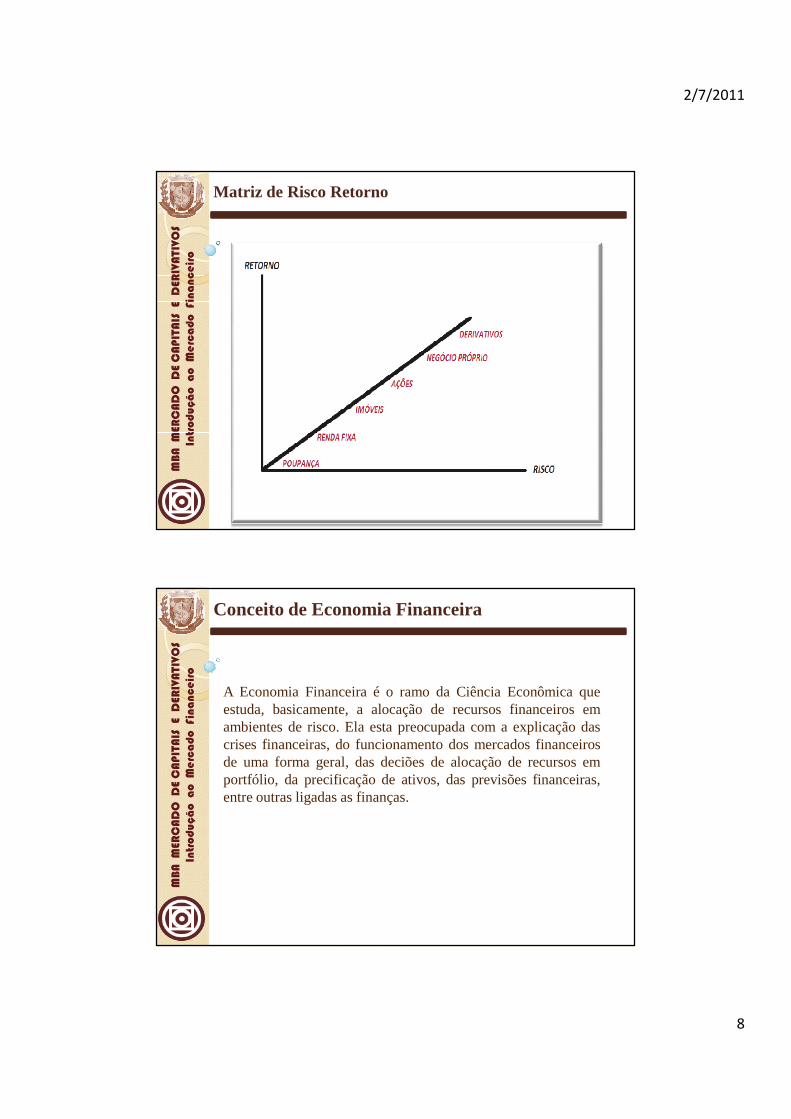

Matriz de Risco RetornoM

BA

M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Conceito de Economia Financeira

A Economia Financeira é o ramo da Ciência Econômica queestuda, basicamente, a alocação de recursos financeiros emambientes de risco. Ela esta preocupada com a explicação dascrises financeiras, do funcionamento dos mercados financeirosde uma forma geral, das deciões de alocação de recursos emportfólio, da precificação de ativos, das previsões financeiras,entre outras ligadas as finanças.

2/7/2011

9

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

A moeda como hoje a conhecemos é resultado de um processo deevolução histórico. Este processo pode ser dividido em 5 estágios:

1.Pré-economia Monetária ou Escambo

2.Moeda Mercadoria

3.Moeda Simbólica

4.Moeda Escritural

5.Moeda Sofisticada

Origem

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Pré-Economia Monetária ou Escambo

O primeiro estágio é o da Pré-economia Monetária ou Escambo ecorresponde a período onde o comercio era esparso e esporádico,onde as trocas eram diretas e a atividade produtiva não estavavoltada para o mercado.

Ex: A produção era destinada a subsistência, apenas uma pequena parte doexcedente era levada às feiras para trocas.

Origem

2/7/2011

10

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Moeda Mercadoria

O segundo estágio é o da Moeda Mercadoria. Esse períodocaracteriza-se pela realização de trocas indiretas, existia uma venda edepois uma compra. A grande vantagem desse sistema é que nãohavia mais a necessidade da dupla coincidência de desejos.

Ex: Nesta época foram utilizadas como moeda: Gado, sal, crânios, etc.

Origem

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Moeda Simbólica

O terceiro estágio é o da Moeda Simbólica. Essa períodocaracteriza-se pela troca realizada pelo uso de moeda cunhada, emque o estado garante o valor do metal. Nesse sistema prevalece ovalor de troca, em substituição ao valor de uso dos métodosanteriores.

Origem

2/7/2011

11

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Moeda Escritural

O quarto estágio é o da Moeda Escritural. Com a disseminação douso da moeda, desenvolveu-se uma tendência de depositá-la eminstituições especializadas. As instituições recebiam os depósitos eemitiam recibos correspondentes. Estes recibos passaram a serutilizados em substituição a moeda física.

Origem

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Moeda Sofisticada

O quinto estágio é o da Moeda Sofisticada. É basicamente umconjunto de registros eletrônicos que representam uma diversidadede ativos. Há uma tendência em evitar saldos monetários ociosos ,em que a moeda de curso legal é rapidamente transformada emativos remunerados e vice-versa.

Origem

2/7/2011

12

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

As principais funções da moeda são:

1.Função Intermediária de Troca

2.Função Medida de Valor

3.Função Reserva de Valor

Funções

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Função Intermediária de Troca

Esta função permite a superação da economia de escambo e apassagem à economia monetária.

Os benefícios dessa função são:

�Ao funcionar como intermediária de troca, a moeda torna possívelmaior grau de especialização e divisão do trabalho;

�Reduz o Tempo empregado nas transações;

�Elimina os inconvenientes decorrentes da necessidade da duplacoincidência de desejos exigida nas economias de escambo;

Funções

2/7/2011

13

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Função Medida de Valor

A utilização generalizada da moeda implica a criação de uma unidade-padrão de medida, à qual são convertidos os valores de todos os bens eserviços disponíveis. A existência de um denominador comumdevalores é de importância primordial para a vida econômica. Em suaausência, os valores de cada bem ou serviço são expressos em relaçãoaos valores dos demais bens e serviços com os quais possam serdiretamente trocados.

Onde:RT = Relações de Troca en = Produtos disponíveis

Funções

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Função Reserva de Valor

A moeda serve como reserva de valor, desde o momento em que é recebidaaté o instante em que é gasta por seu detentor. Esta capacidade traduz umaforma alternativa de guardar riqueza.

Funções

2/7/2011

14

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Para o desempenho de suas funções, a moeda deve reunir uma sériede características essenciais. As características mais relevantes são:

1. Indestrutibilidade ou Inalterabilidade

2.Homogeneidade

3.Divisibilidade

4.Transferibilidade

5.Facilidade de Manuseio e Transporte

Características

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Indestrutibilidade ou Inalterabilidade

A moeda deve ser suficientemente durável, no sentido de que não sedestrua ou se deteriore, à medida que os agentes econômicos amanuseiamna intermediação de trocas.

Homogeneidade

Duas unidades monetárias distintas, de igual valor, devem serrigorosamente iguais.

DivisibilidadeA moeda deve possuir múltiplos e submúltiplos em quantidade evariedade, que tanto as transações de grande porte, quanto as depequeno, possam realizar-se sem dificuldades.

Características

2/7/2011

15

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

Transferibilidade

Esta relacionada a facilidade com que deve processar-se suatransferênciade um possuidor para outro.

Facilidade de Manuseio e Transporte

O manuseio e o transporte da moeda não podem prejudicar nem dificultarsua utilização

O desenvolvimento e o aperfeiçoamento dos sistemas monetários foraminfluenciados pela incessante busca de instrumentos que atendessemsatisfatoriamente às funções exigidas da moeda, preenchendo todas ascaracterísticas essenciais que esta deve possuir.

Características

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Origem, Funções e Características da Moeda

As cédulas retratam a cultura do país emissor e nelas podem-seobservar motivos característicos muito interessantes como paisagens,tipos humanos, fauna e flora, monumentos de arquitetura, líderespolíticos, cenas históricas etc.

2/7/2011

16

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

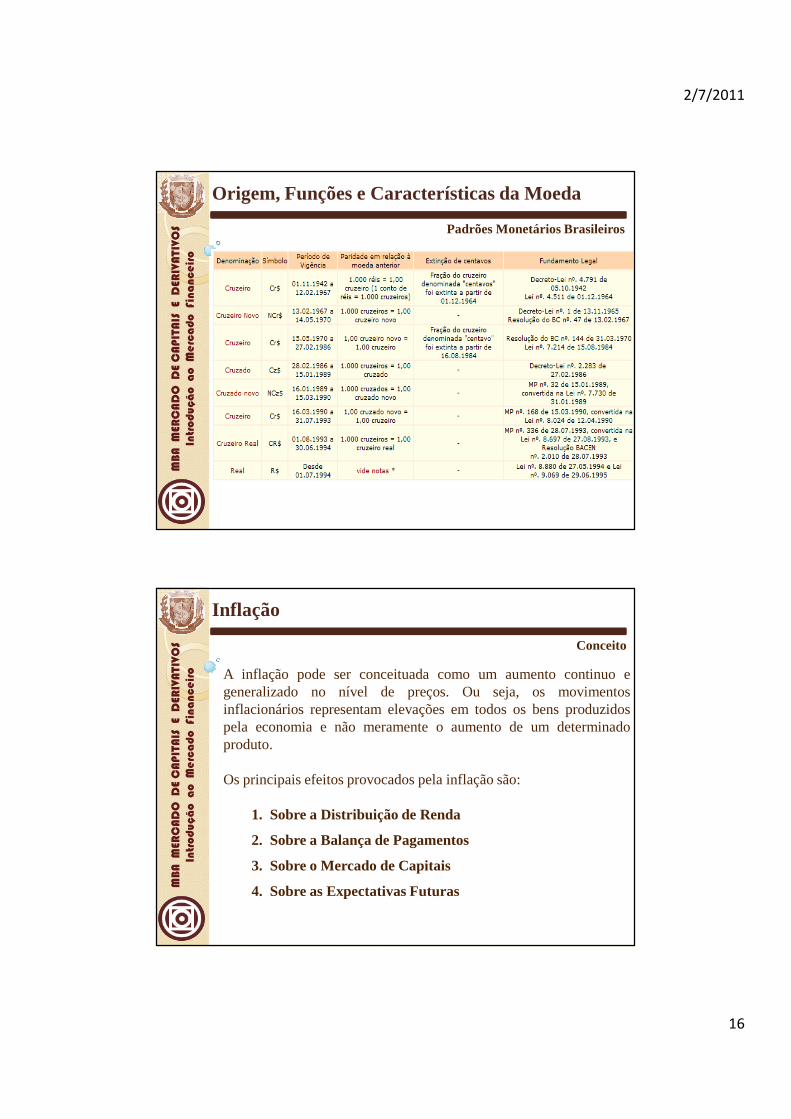

Origem, Funções e Características da Moeda

Padrões Monetários Brasileiros

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Inflação

A inflação pode ser conceituada como um aumento continuo egeneralizado no nível de preços. Ou seja, os movimentosinflacionários representam elevações em todos os bens produzidospela economia e não meramente o aumento de um determinadoproduto.

Os principais efeitos provocados pela inflação são:

1. Sobre a Distribuição de Renda

2. Sobre a Balança de Pagamentos

3. Sobre o Mercado de Capitais

4. Sobre as Expectativas Futuras

Conceito

2/7/2011

17

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Inflação

Efeito sobre a Distribuição de Renda

A distorção mais seria provocada pela inflação diz respeito à reduçãorelativa do poder aquisitivo das classes que dependem derendimentos fixos, os quais possuem prazos legais de reajuste.

Ex: Assalariado e Locador de Imóvel

Efeito sobre a Balança de Pagamentos

Elevadas taxas de inflação, em níveis superiores ao aumento depreços internacionais, encarecem o produto nacional relativamenteao produto externamente. Assim tendem a provocar um estímulo àsimportações e desestimulo as exportações.

Ex: Diminuição no Cambio encarece produtos essenciais como petróleo, fertilizantes, produtos de capital.

Efeitos

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Inflação

Efeito sobre a Mercado de Capitais

Num processo inflacionário intenso, o valor da moeda se deteriorarapidamente, ocorre um desestimulo à aplicação de recursos nomercado de capitais e incentiva os investimentos em investimentosde renda fixa atrelados a índices de preços ou a aplicação em bens deraiz, como terras e imóveis.

Efeito sobre as Expectativas Futuras

Elevadas taxas de inflação provocam distorções sob a formação dasexpectativas sobre o futuro pelos empresários causando efeitos sobrea capacidade futura e conseqüentemente , o nível de emprego erenda.

Efeitos

2/7/2011

18

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Inflação

Em função de seus fatores causais a inflação pode ser classificada em:

INFLAÇÃO DE DEMANDA

Refere-se ao excesso de demanda agregada em relação a produçãodisponível.

INFLAÇÃO DE CUSTOS

A inflação de custos pode ser associada a uma inflação de oferta.O nível de demanda permanece o mesmo, mas os custos dosinsumos aumentam e são repassados aos produtos.

INFLAÇÃO INERCIAL

Decorrentes dos reajustes de preços e salários provocados pelaindexação ou correção monetária. (memória inflacionária)

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Inflação

ESTAGFLAÇÃO

É o processo de estagnação econômica, ausência decrescimento do produto, somado a ocorrência doprocesso inflacionário.

DEFLAÇÃO

A deflação é a redução do nível geral de preços, de formapersistente (vários meses consecutivos) e aplicada àgeneralidade dos produtos. .

2/7/2011

19

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Inflação

As variações monetárias são aferidas por meio de Índices de Preços.

Índices de Preços são números que agregam e representam os preços deuma determinada cesta de produtos. Sua variação mede, portanto, avariação média dos preços dos produtos da cesta. Podem se referir a, porexemplo, preços ao consumidor, preços ao produtor, custos de produção oupreços de exportação e importação.

Os principais Índices de Preços utilizados no Brasil são:

IPCA – Índice de Preços ao Consumidor Amplo

IGP- DI – Índice Geral de Preços – Disponibilidade Interna

IGP – M – Índice Geral de Preços – Mercado

.

Como medir a inflação

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Inflação

A meta de inflação no Brasil é definida pelo Conselho Monetário Nacional

Banda Superior 6,5%

Centro da Meta 4,5%

Banda Inferior 2,5%

Como medir a inflação

2/7/2011

20

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

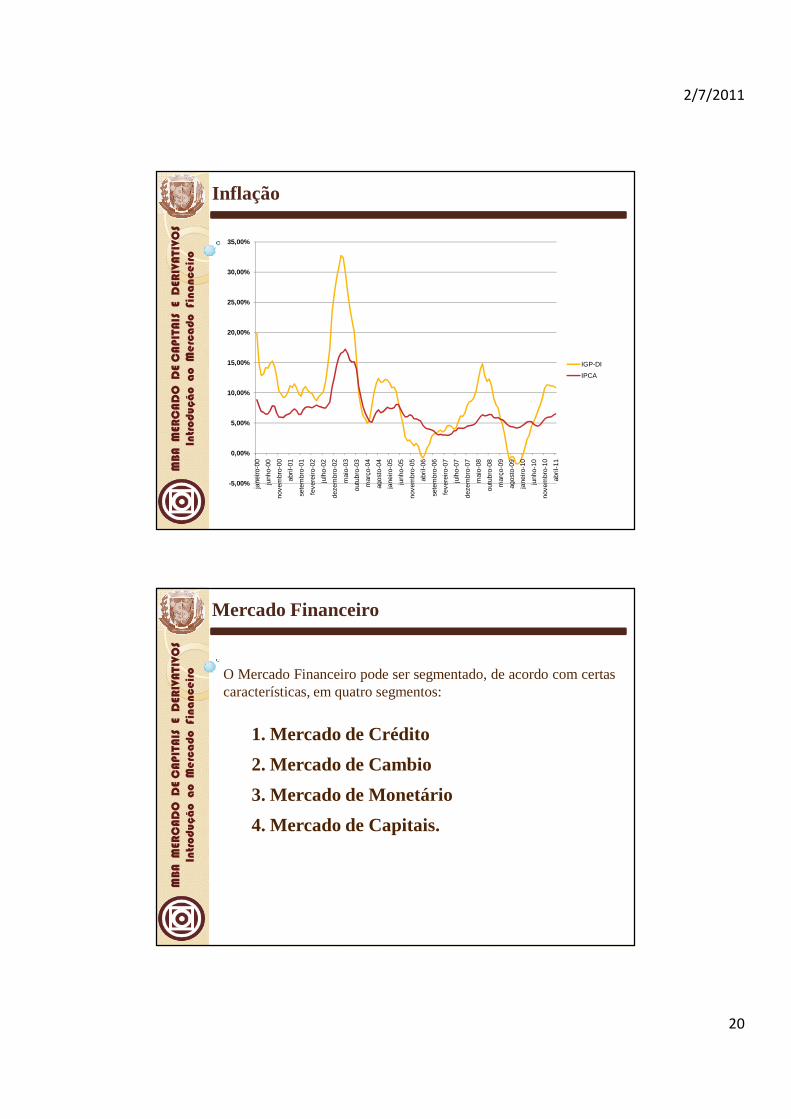

Inflação

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

jane

iro-0

0

junh

o-00

nove

mbr

o-00

abril

-01

sete

mbr

o-01

feve

reiro

-02

julh

o-02

deze

mbr

o-02

mai

o-03

outu

bro-

03

mar

ço-0

4

agos

to-0

4

jane

iro-0

5

junh

o-05

nove

mbr

o-05

abril

-06

sete

mbr

o-06

feve

reiro

-07

julh

o-07

deze

mbr

o-07

mai

o-08

outu

bro-

08

mar

ço-0

9

agos

to-0

9

jane

iro-1

0

junh

o-10

nove

mbr

o-10

abril

-11

IGP-DI

IPCA

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado Financeiro

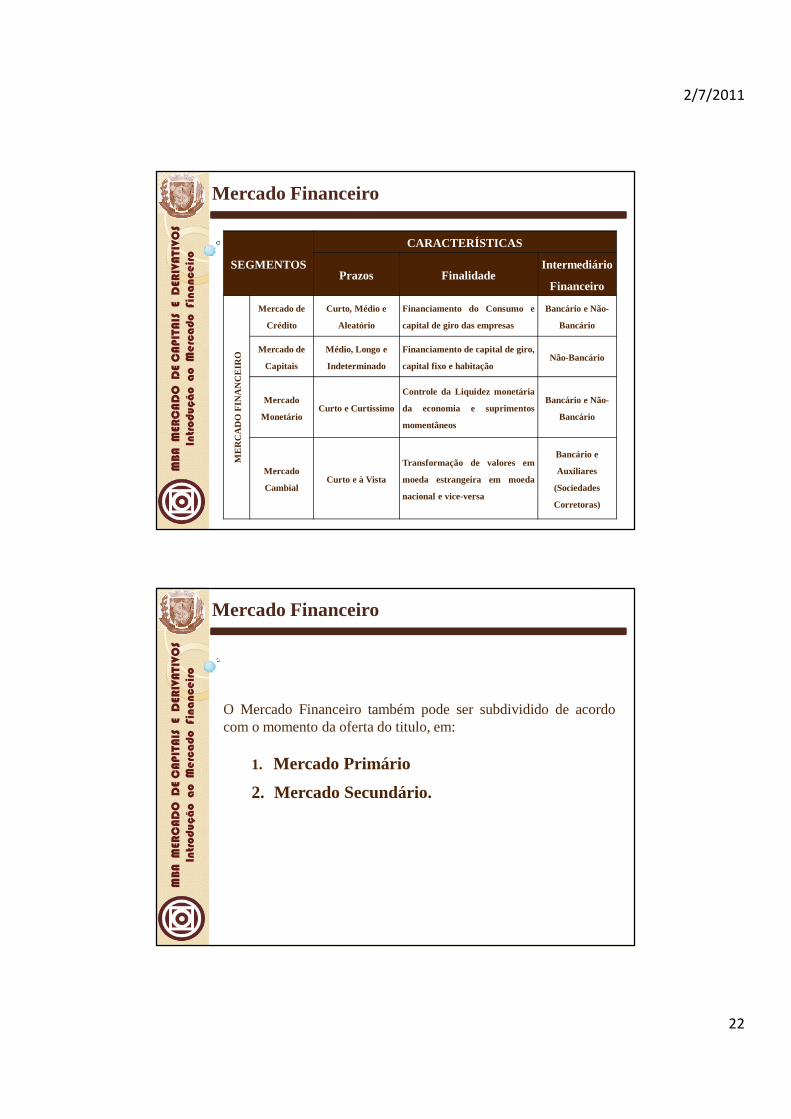

O Mercado Financeiro pode ser segmentado, de acordo com certascaracterísticas, em quatro segmentos:

1. Mercado de Crédito

2. Mercado de Cambio

3. Mercado de Monetário

4. Mercado de Capitais.

2/7/2011

21

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado Financeiro

Mercado de Crédito

No Mercado de Credito se realizam as operações definanciamentos de curto e médio prazo, do capital de giro dasempresas e do consumo corrente e dos bens duráveis. O objetivodeste mercado é suprir as necessidades de caixa e crédito a partirde empréstimos e financiamentos para as empresas e famílias.

Mercado de Câmbio

No Mercado de Câmbio realizam-se as operações que envolvam anecessidade de conversão de moedas estrangeiras em moedasnacionais e vice-versa. São, basicamente, operações de curtoprazo.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado Financeiro

Mercado Monetário

No mercado monetário são realizadas as operações de curto ecurtíssimo prazo, nele são financiados os desencaixesmomentâneos dos agentes econômicos, especialmente asnecessidades momentâneas de caixa dos bancos comerciais e doTesouro Nacional.

Mercado de Capitais

No Mercado de Capitais são efetuados os financiamentos demédio e longo prazos, é neste mercado que são realizados osfinanciamentos do capital de giro e do capital fixo das empresas.

2/7/2011

22

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado Financeiro

SEGMENTOS

CARACTERÍSTICAS

Prazos FinalidadeIntermediário

Financeiro

ME

RC

AD

O F

INA

NC

EIR

O

Mercado de

Crédito

Curto, Médio e

Aleatório

Financiamento do Consumo e

capital de giro das empresas

Bancário e Não-

Bancário

Mercado de

Capitais

Médio, Longo e

Indeterminado

Financiamento de capital de giro,

capital fixo e habitaçãoNão-Bancário

Mercado

MonetárioCurto e Curtíssimo

Controle da Liquidez monetária

da economia e suprimentos

momentâneos

Bancário e Não-

Bancário

Mercado

CambialCurto e à Vista

Transformação de valores em

moeda estrangeira em moeda

nacional e vice-versa

Bancário e

Auxiliares

(Sociedades

Corretoras)

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado Financeiro

O Mercado Financeiro também pode ser subdividido de acordocom o momento da oferta do titulo, em:

1. Mercado Primário

2. Mercado Secundário.

2/7/2011

23

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado Financeiro

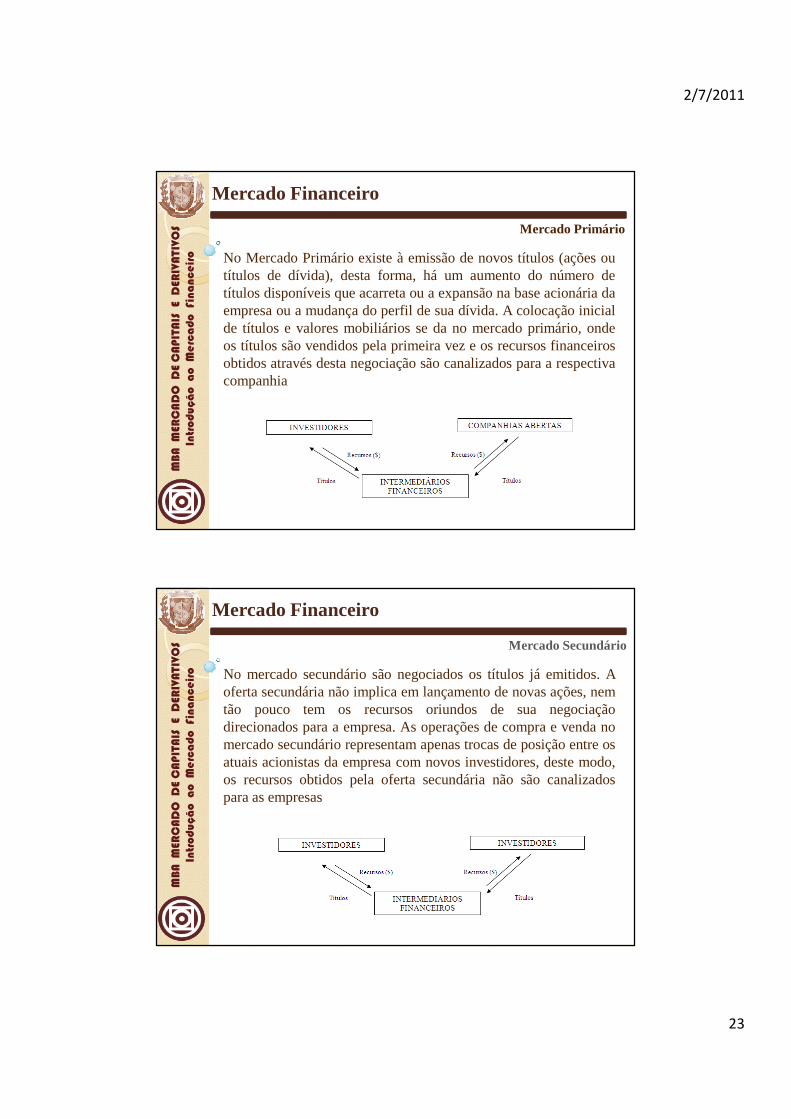

No Mercado Primário existe à emissão de novos títulos (ações outítulos de dívida), desta forma, há um aumento do número detítulos disponíveis que acarreta ou a expansão na base acionária daempresa ou a mudança do perfil de sua dívida. A colocação inicialde títulos e valores mobiliários se da no mercado primário, ondeos títulos são vendidos pela primeira vez e os recursos financeirosobtidos através desta negociação são canalizados para a respectivacompanhia

Mercado Primário

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado Financeiro

No mercado secundário são negociados os títulos já emitidos. Aoferta secundária não implica em lançamento de novas ações, nemtão pouco tem os recursos oriundos de sua negociaçãodirecionados para a empresa. As operações de compra e venda nomercado secundário representam apenas trocas de posição entre osatuais acionistas da empresa com novos investidores, deste modo,os recursos obtidos pela oferta secundária não são canalizadospara as empresas

Mercado Secundário

2/7/2011

24

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

IPO e Follow On

Para a capitalização das empresas no mercado de capitais existemduas formas básicas: Ofertas Públicas Iniciais, mais conhecidaspor sua sigla na língua inglesa (IPO) e Ofertas Públicas Adicionais(Follow on).

IPO

O termo em inglês IPO,Initial Public Offering, significa oferta publicainicial e refere-se ao processo em que a empresa abre seu capital e passaa ser listada em bolsa de valores

Follon On

Follow on pode ser entendido como uma oferta adicional de ações, ouseja, a empresa já realizou sua oferta pública inicial, estalistada embolsa, mas pelos mais diversos motivos precisa se capitalizar, seja para arealização de novos investimentos, seja para fazer ajustesde caixa.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

IPO e Follow On

Os dois tipos de ofertas públicas, acima expostos (IPO eFollowon) podem ser primarias ou secundarias. Contudo a empresaapenas capta novos recursos, seja para investimentos ou parareestruturação de dívidas, nas ofertas primárias. Somente nestecaso há variação positiva do capital da empresa. As ofertassecundárias representam apenas trocas de posições, o dinheirooriundo destas transações não aumenta o capital da empresa, masproporciona liquidez aos investidores

2/7/2011

25

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado de Capitais

Repasse de recursos de poupadores/investidores pode ser feito de duas formas

Debêntures: Os investidorescompram debêntures emitidaspelas empresas que precisam dedinheiro.

Esses títulos dão aos investidores odireito de receber a quantiaemprestada, mais jurospreviamente determinados.

Os títulos são chamados de títulosde dívida e esse mercado éconhecido como mercado de rendafixa.

Ações: os investidores compramtítulos emitidos por empresas.Tornam-se sócios da empresa erecebem dividendos - parte dolucro que uma empresa de capitalaberto distribui entre seusacionistas.

Esses títulos não garantemremuneração fixa aos investidores.

Esse mercado é conhecido comomercado de renda variável.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado de Capitais

Entre Mercado de Capitais e o Mercado de Crédito existemduas diferenças básicas, que tornam o primeiro maisinteressante do que o segundo:

No mercado de capitais a captação de recursos pelas empresasé maisbarata, pois não há necessidade do pagamento dospread aos bancos.

Para o investidor é vantajoso, pois ele pode desfazer-se do título aqualquer momento, o que não seria possível num empréstimotradicional.

Assim, o mercado de capitais faz com que o repasse derecursos dos poupadores às empresas seja mais interessantepara ambas as partes .

2/7/2011

26

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado de Capitais

Importância do Mercado de Capitais

Sem ele, muitos projetos não conseguiriam sair do papel porfalta de capital e financiamento.

Muitas empresas perderiam sua competitividade e dificilmenteconseguiriam desenvolver-se.

Poucas sobreviveriam num ambiente sem a injeção de capitalde investidores.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Mercado de Capitais

TIPOS DEAÇÕES

ORDINÁRIAS

DIREITO A VOTO NASASSEMBLÉIAS

CONFEREM O PODER DEESCOLHA SOBRE AS

ESTRATÉGIAS, OSCONSELHEIROS E A

DIRETORIA DA EMPRESA

PREFERENCIAIS

NÃO TEM DIREITO A VOTO

EM CASOS DE FALÊNCIA, TEM PRIORIDADE NORECEBIMENTO DOS

RECURSOS ORIUNDOS DAVENDA DAS EMPRESAS

2/7/2011

27

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

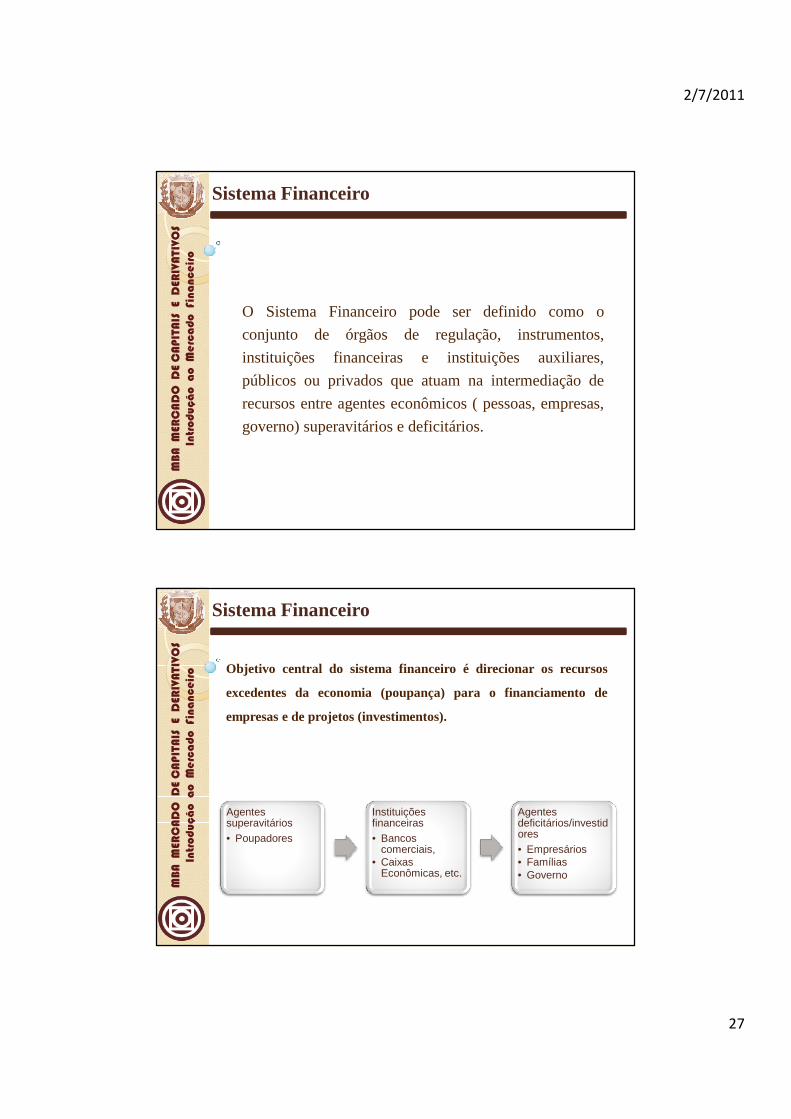

O Sistema Financeiro pode ser definido como o

conjunto de órgãos de regulação, instrumentos,

instituições financeiras e instituições auxiliares,

públicos ou privados que atuam na intermediação de

recursos entre agentes econômicos ( pessoas, empresas,

governo) superavitários e deficitários.

Sistema FinanceiroM

BA

M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Objetivo central do sistema financeiro é direcionar os recursos

excedentes da economia (poupança) para o financiamento de

empresas e de projetos (investimentos).

Agentes superavitários• Poupadores

Instituições financeiras• Bancos

comerciais,• Caixas

Econômicas, etc.

Agentes deficitários/investidores• Empresários• Famílias• Governo

2/7/2011

28

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

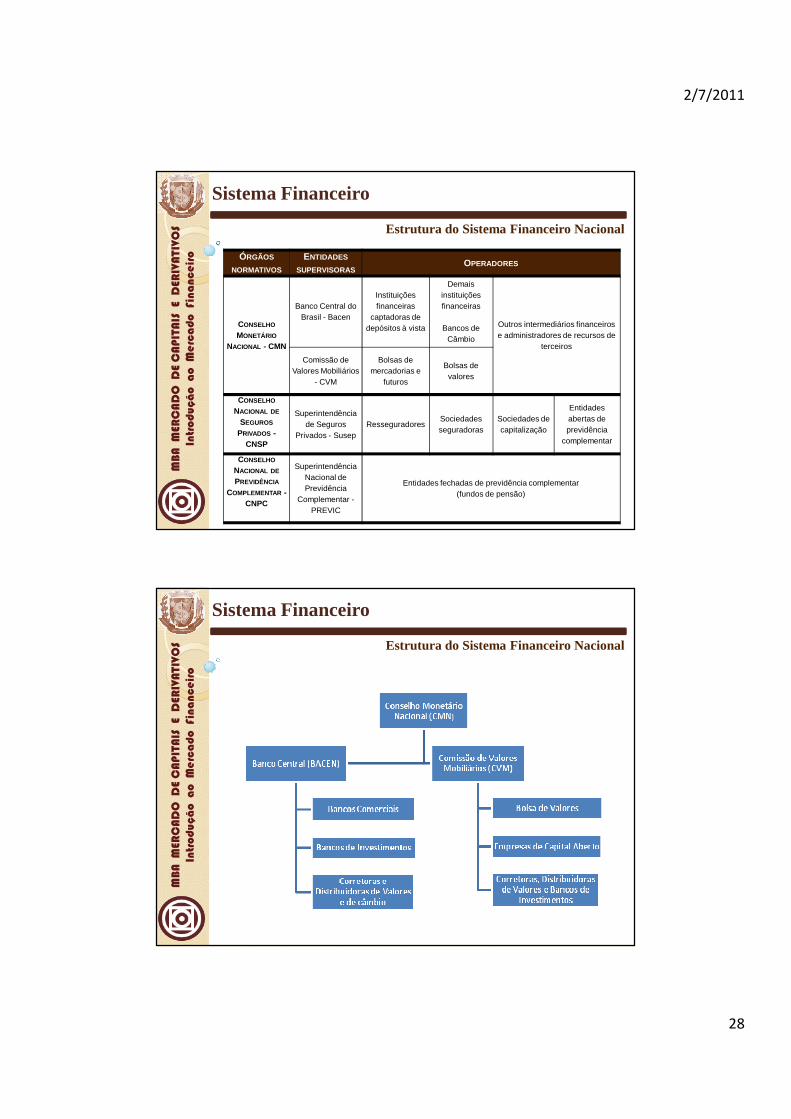

Sistema Financeiro

Estrutura do Sistema Financeiro Nacional

ÓRGÃOS

NORMATIVOS

ENTIDADES

SUPERVISORASOPERADORES

CONSELHO

MONETÁRIO

NACIONAL - CMN

Banco Central do Brasil - Bacen

Instituições financeiras

captadoras de depósitos à vista

Demais instituições financeiras

Bancos de Câmbio

Outros intermediários financeiros e administradores de recursos de

terceiros

Comissão de Valores Mobiliários

- CVM

Bolsas de mercadorias e

futuros

Bolsas de valores

CONSELHO

NACIONAL DE

SEGUROS

PRIVADOS -CNSP

Superintendência de Seguros

Privados - SusepResseguradores

Sociedades seguradoras

Sociedades de capitalização

Entidades abertas de previdência

complementar

CONSELHO

NACIONAL DE

PREVIDÊNCIA

COMPLEMENTAR -CNPC

Superintendência Nacional de Previdência

Complementar -PREVIC

Entidades fechadas de previdência complementar(fundos de pensão)

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Estrutura do Sistema Financeiro Nacional

2/7/2011

29

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Banco Central do Brasil

É o Banco que controla todos os Bancos, tem por objetivo

supervisionar o sistema bancário e regular a quantidade de

moeda na economia:

Funções:

�Regulamentar os bancos privados para assegurar que as leis estejam

sendo cumpridas com a finalidade de promover práticas bancárias

seguras.

�Emprestar recursos para outros bancos quando for estritamente

necessário.

�Controlar a oferta de moeda em uma economia por meio da política

monetária.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Comissão de Valores Mobiliários (CVM)

A CVM é uma autarquia administrativa vinculada ao Ministério da

Fazenda, nos termos do art. 5º da Lei nº 6.385/76. Sua função

primordial concentra-se na fiscalização das atividades do mercado de

valores mobiliários

Funções:

�Incentivar a poupança no mercado acionário;

�Estimular o funcionamento das bolsas de valores e das instituições

operadoras do mercado acionário;

�Assegurar a lisura nas operações de compra/venda de valores

mobiliários;

�Promover a expansão dos negócios do mercado acionário;

2/7/2011

30

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Comissão de Valores Mobiliários (CVM)

Funções

�Proteger os titulares de valores mobiliários e os investidores do

mercado contra:

•Emissões irregulares de valores mobiliários;

•Atos ilegais de administradores e acionistas controladores das

companhias abertas, ou de administradores de carteira de

valores mobiliários.

•O uso de informação relevante não divulgada no mercado de

valores mobiliários.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

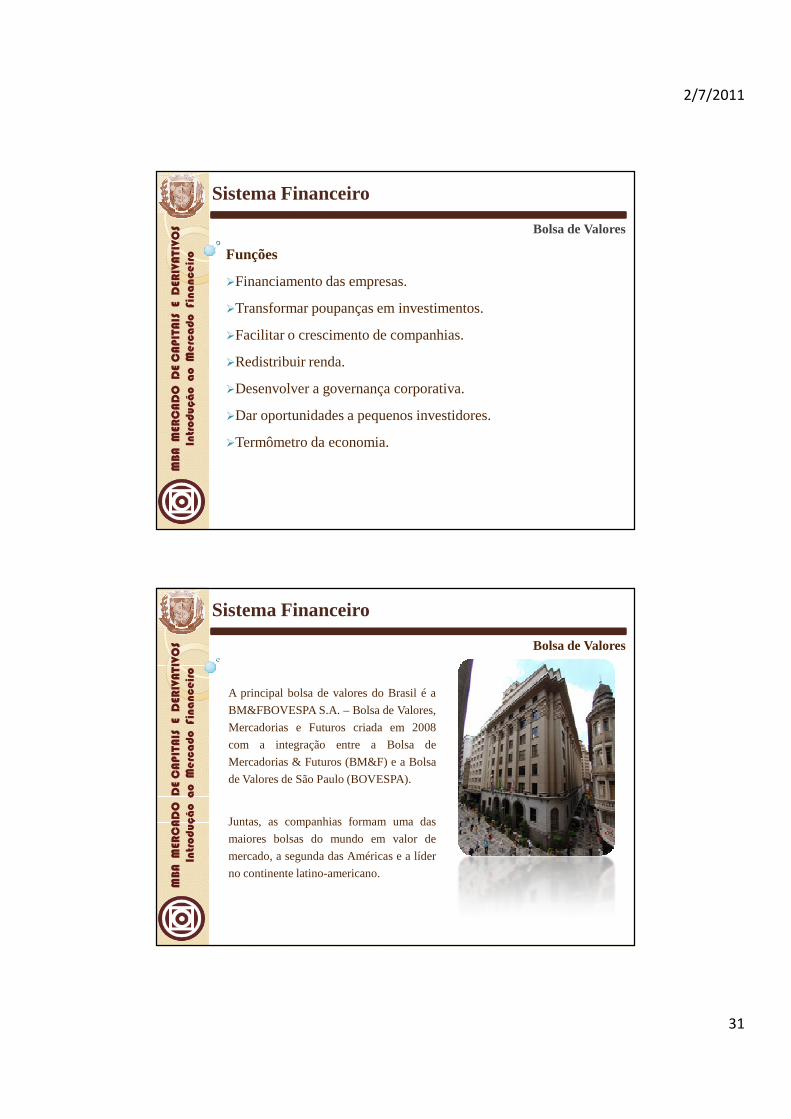

Bolsa de Valores

A Bolsa de Valores é o local onde são negociados os valores

mobiliários. É onde são realizadas as operações de compra e venda

de ações das companhias de capital aberto.

2/7/2011

31

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Bolsa de Valores

Funções

�Financiamento das empresas.

�Transformar poupanças em investimentos.

�Facilitar o crescimento de companhias.

�Redistribuir renda.

�Desenvolver a governança corporativa.

�Dar oportunidades a pequenos investidores.

�Termômetro da economia.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Bolsa de Valores

A principal bolsa de valores do Brasil é a

BM&FBOVESPA S.A. – Bolsa de Valores,

Mercadorias e Futuros criada em 2008

com a integração entre a Bolsa de

Mercadorias & Futuros (BM&F) e a Bolsa

de Valores de São Paulo (BOVESPA).

Juntas, as companhias formam uma das

maiores bolsas do mundo em valor de

mercado, a segunda das Américas e a líder

no continente latino-americano.

2/7/2011

32

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

Corretoras de Títulos e Valores Mobiliários

As corretoras são instituições financeiras constituídas naforma de sociedade anônima ou sociedade limitada, devemestar devidamente credenciadas pelo Bacen, pela CVM e pelaprópria bolsa de valores.

Prestam uma serie de serviços entre eles: análises das ações,para direcionar seus clientes nas negociações.

Intermediação de operações de câmbio e assessoria asempresas na abertura de capital.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

BM&FBovespa

76607 75003 85249 85478116914

155183

219364

456567

562258 552364

598352

0

100000

200000

300000

400000

500000

600000

700000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Número de Investidores Pessoa Física na BM&FBovespa

2/7/2011

33

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

BM&FBovespa

22432 26728 2817339597

53751 6224787488

152872

245071

332349

414829

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

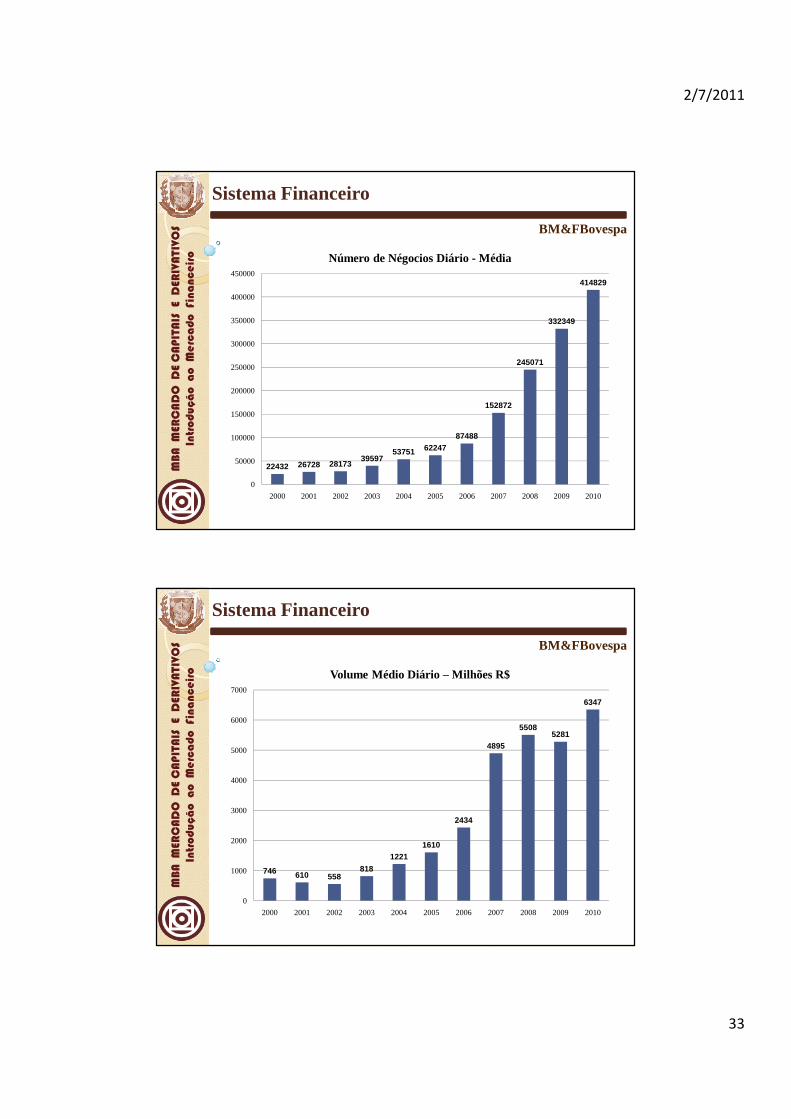

Número de Négocios Diário - Média

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Sistema Financeiro

BM&FBovespa

746 610 558818

12211610

2434

4895

55085281

6347

0

1000

2000

3000

4000

5000

6000

7000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Volume Médio Diário – Milhões R$

2/7/2011

34

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Funções do Governo

Considerando a existência da necessidade do Estado na atividadeeconômica, esta se manifesta para promover ajustamentos naalocação de recursos; promover ajustamentos na distribuição darenda e da riqueza; e manter a estabilização econômica.

1. Função Alocativa

2. Função Distributiva

3. Função Estabilizadora

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Funções do Governo

Função Alocativa é o processo pelo qual o governo divide osrecursos para utilização no setor público e privado, oferecendobens públicos, semipúblicos ou meritórios, como rodovias,segurança, educação, saúde, dentre outros, aos cidadãos.

Esta função estatal visa a promover ajustamentos na alocação derecursos para o desenvolvimento de atividades que não sãodesenvolvidas eficientemente pela iniciativa privada (sistema demercado), seja pelo alto custo de seu investimento, seja pela baixamargem de retorno sobre o investimento, seja pela impossibilidadede cobrança pela prestação individualizada (característicaplenamente satisfeita pelo fornecimento dos bens privados, em queo mercado oferece o serviço/atividade e efetua cobrança de formadireta e individual por isso).

Função Alocativa

2/7/2011

35

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Funções do Governo

Função Distributiva é o processo de distribuição, por partedo governo, de rendas e riquezas, buscando assegurar umaadequação àquilo que a sociedade considera justo, tal como adestinação de parte dos recursos provenientes de tributaçãoao serviço público de saúde.

É a função estatal que visa ordenar a situação de equilíbrioda distribuição da riqueza e da renda. No que se refere àdistribuição da renda e da riqueza, o problema é bem maiscomplexo, pois a situação das pessoas é diferente, emdecorrência de diversos fatores, como oportunidadeeducacional, mobilidade social, legislação, a própriaestrutura de mercado, pagamentos de transferências etc.

Função Distributiva

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Funções do Governo

Função Estabilizadoraé a aplicação das diversas políticaseconômicas, pelo governo, a fim de promover o emprego, odesenvolvimento e a estabilidade, diante da incapacidade domercado em assegurar a obtenção desses objetivos.

A função de estabilização da economia difere profundamentedas outras duas. Essa função estatal visa garantir estabilidadeao processo econômico. Assim utiliza os instrumentosmacroeconômicos para manter adequado o nível deutilização dos recursos (nível de emprego), estabilizar ovalor da moeda (nível de preços) e o fluxo de entrada e saídade recursos da economia (balanço de pagamentos).

Função Estabilizadora

2/7/2011

36

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Políticas Econômicas

Políticas Econômicas são ações tomadas pelo governo, quebuscam atingir determinados objetivos macroeconômicos. É papeldo governo zelar pelos interesses e pelo bem-estar da sociedade.Para esta finalidade procura atuar sobre determinadas variáveis eatravés destas alcançar determinados fins tidos como positivospara a população.

1. Política Fiscal2. Política Cambial3. Política Monetária

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Políticas Econômicas

Política Fiscal é a administração das receitas e gastos do governo com oobjetivo de regular a atividade econômica. Ela pode ser Expansionistaou Restritiva.

Aumento ou Redução de Impostos (Receitas)

Os impostos podem ser classificados em duas categorias:

-Impostos Diretos: incidem diretamente sobre a renda das unidadesfamiliares e das empresas. Ex.: IRPF (Imposto de Renda de PessoaFísica); IRPJ (Imposto de Renda de Pessoa Jurídica).

-Impostos Indiretos: são tributos que oneram as transaçõesintermediárias e finais. São incorporados ao processo produtivo e,portanto, incidem indiretamente sobre o contribuinte (consumidor).Ex.: ICMS; ISS; COFINS; PIS.

Política Fiscal

2/7/2011

37

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Políticas Econômicas

Aumento ou Redução das Despesas (Gastos):

As despesas do governo podem ser divididas em:

- Consumo: gastos com salários, administração pública,funcionalismo civil e militar.

- Transferências: benefícios pagos pelos institutos de previdênciasocial, sob a forma de aposentadorias, salário-escola, FGTS (Fundode Garantia do Tempo de Serviço).

- Subsídios:são pagamentos feitos pelo governo a indivíduos ou aalgumas empresas públicas ou privadas. (Ex: minha casa minha vida)

- Investimentos: gasto com aquisição de novas máquinas,equipamentos, construção de estradas, pontes, infra-estrutura

Política Fiscal

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Políticas Econômicas

Política Cambial está baseada na administração da taxa de câmbio e nocontrole das transações internacionais por parte do governo.

Política Cambial

Câmbio

Mudança

Permuta

Troca

2/7/2011

38

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Políticas Econômicas

Política Cambial

Basicamente existem três tipos de regimes cambiais:

Regime de Câmbio Fixo;

Regime de Câmbio Flutuante;

Regime detarget zone, ou zona alvo.

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Políticas Econômicas

Política Cambial

Regimes Cambiais

Câmbio fixo

Banco central fixa o preço da moeda estrangeira, em moeda nacional e garante a conversão

Câmbio flutuante

Banco central permite que a taxa seja definida

pelo movimento de mercado, oferta e

demanda.Num regime cambial

flexível estrito , o Bacennunca interfere no

mercado. Isso não muito comum, pois política

cambial guarda correlação positiva com política monetária e em

regimes totalmente flutuantes o governo

perde o controle da oferta monetária.

Target Zone ou faixa alvo

Regime no qual o Banco Central deixa o câmbio

flutuar, mas procura adequar sua política

monetária e fiscal dentro de limites ou intervalos.

Foi e está sendo utilizado pelo Bacen após a

desvalorização do Real em 13/01/1999

2/7/2011

39

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Políticas Econômicas

A política monetária tem como objetivo controlar a oferta demoeda na economia. A lógica da política monetária consiste emcontrolar a oferta de moeda (liquidez) para determinar a taxa dejuros de referência do mercado. Nesse sentido, o Banco Central,seja qual for o país, eleva a taxa de juros (.preço do dinheiro.),enxugando (diminuindo) a oferta monetária, e a reduz atuando deforma inversa.Os principais instrumentos da Política Monetária são:

1. Operações de mercado aberto (Open Market)2. Redesconto Bancário3. Depósito Compulsório4. Controle e Seleção do Crédito

Política Monetária

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

As operações de mercado aberto são caracterizadas pela compra evenda de títulos públicos do BACEN no mercado. Esses títulospodem ser de emissão própria ou em geral do Tesouro

Operações de Mercado Aberto (Open Market)

2/7/2011

40

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

Exemplo 1: Banco Central compra títulos públicos do mercado,fazendo o pagamento em reais. Nesse caso, a oferta de moedaaumenta, pois o BACEN está retirando um ativo (título) que não émeio de pagamento e fornecendo ao mercado um ativo líquido(moeda), no caso, Real.

Essa operação, realizada em grande quantidade, tem como objetivo aumentar a oferta de

moeda e conseqüentemente diminuir a taxa de juros do mercado.

Operações de Mercado Aberto (Open Market)

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

Exemplo 2: Banco Central vende títulos públicos ao mercado,recebendo o pagamento em reais. Ocorre o caso inverso doexemplo anterior. O BACEN está ofertando um ativo menoslíquido (títulos) e retirando do mercado (economia) um ativo maislíquido (moeda).

Essa operação, realizada em grande escala, tem como finalidade diminuir a ofertamonetária e conseqüentemente aumentar a taxa de

Operações de Mercado Aberto (Open Market)

2/7/2011

41

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

A assistência financeira de liquidez ou redesconto é o mecanismopelo qual o BACEN socorre instituições financeiras comproblemas de liquidez. O redesconto é o empréstimo que osbancos comerciais recebem do BACEN para cobrir eventuaisproblemas de liquidez. A taxa cobrada sobre esses empréstimos échamada de taxa de redesconto.

Redesconto Bancário

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

Um instrumento não muito convencional, mas às vezes utilizadopelo Banco Central, refere-se ao controle direto sobre o crédito.Este pode estar relacionado ao volume de crédito, ao prazo edestinação do crédito. Este instrumento pode gerar distorções nolivre funcionamento do mercado de crédito, e até desestimular aatividade de intermediação financeira.

Controle e Seleção do Crédito

2/7/2011

42

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

São depósitos sob a forma de reservas bancárias que cada bancocomercial é obrigado legalmente a manter junto ao Banco Central.É calculado como um percentual sobre os depósitos à vista.

O Multiplicador Monetário é um termo que designa a variaçãona oferta de moeda originada pela variação em uma unidade naBase Monetária. O Multiplicador Monetário representa o poderque os bancos têm para criar moeda através da sua atividade dedepositário e de concessão de empréstimos.

Depósito Compulsório

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

O valor do Multiplicador Monetário depende essencialmente deduas variáveis: a propensão marginal à retenção de moeda e a taxade reservas bancárias. Dado que além de controlar a BaseMonetária, o Banco Central controla também a taxa de reservasbancárias, este consegue ter um controlo praticamente total sobre aoferta de moeda.

O Multiplicador Monetário é o inverso da Taxa de Reserva:

Depósito Compulsório

2/7/2011

43

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Política Monetária

Depósito Compulsório

Depósito a Vista Empréstimo CompulsórioR$ 5,00 R$ 4,00 R$ 1,00 R$ 1,00 R$ 0,80 R$ 0,20 R$ 0,80 R$ 0,64 R$ 0,16 R$ 0,64 R$ 0,51 R$ 0,13 R$ 0,51 R$ 0,41 R$ 0,10 R$ 0,41 R$ 0,33 R$ 0,08 R$ 0,04 R$ 0,04 R$ 0,01 R$ 0,04 R$ 0,03 R$ 0,01 R$ 0,03 R$ 0,02 R$ 0,01 R$ 0,00 R$ 0,00 R$ 0,00

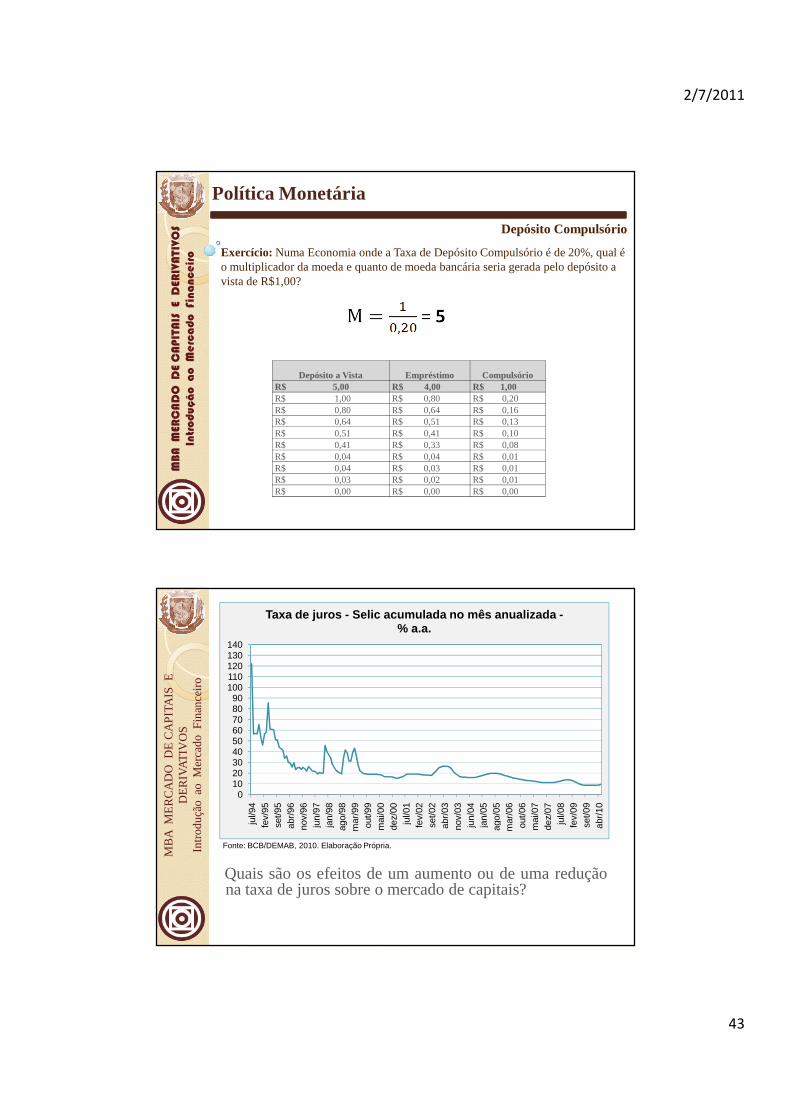

Exercício: Numa Economia onde a Taxa de Depósito Compulsório é de 20%, qual é o multiplicador da moeda e quanto de moeda bancária seria gerada pelo depósito a vista de R$1,00?

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E

DE

RIV

ATIV

OS

Intr

od

uçã

o a

o M

erca

do

Fin

ance

iro

Quais são os efeitos de um aumento ou de uma reduçãona taxa de juros sobre o mercado de capitais?

0102030405060708090

100110120130140

jul/9

4fe

v/95

set/9

5ab

r/96

nov/

96ju

n/97

jan/

98ag

o/98

mar

/99

out/9

9m

ai/0

0de

z/00

jul/0

1fe

v/02

set/0

2ab

r/03

nov/

03ju

n/04

jan/

05ag

o/05

mar

/06

out/0

6m

ai/0

7de

z/07

jul/0

8fe

v/09

set/0

9ab

r/10

Taxa de juros - Selic acumulada no mês anualizada -% a.a.

Fonte: BCB/DEMAB, 2010. Elaboração Própria.

2/7/2011

44

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Teorias de Economia Financeira

Duas teorias são fundamentais para o entendimento da formação depreços de ativos financeiros: As Modernas Teoria de Finanças e asFinanças Comportamentais.

As Modernas Teorias de Finanças estão basedas em três artigos:

Teoria da Portfólio, Markovitz (1952)

CAPM (Capital Asset Pricing Model), Sharpe (1964)

Hipotese de Eficiêcnia dos Mercados, Fama (1970)

Origem

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

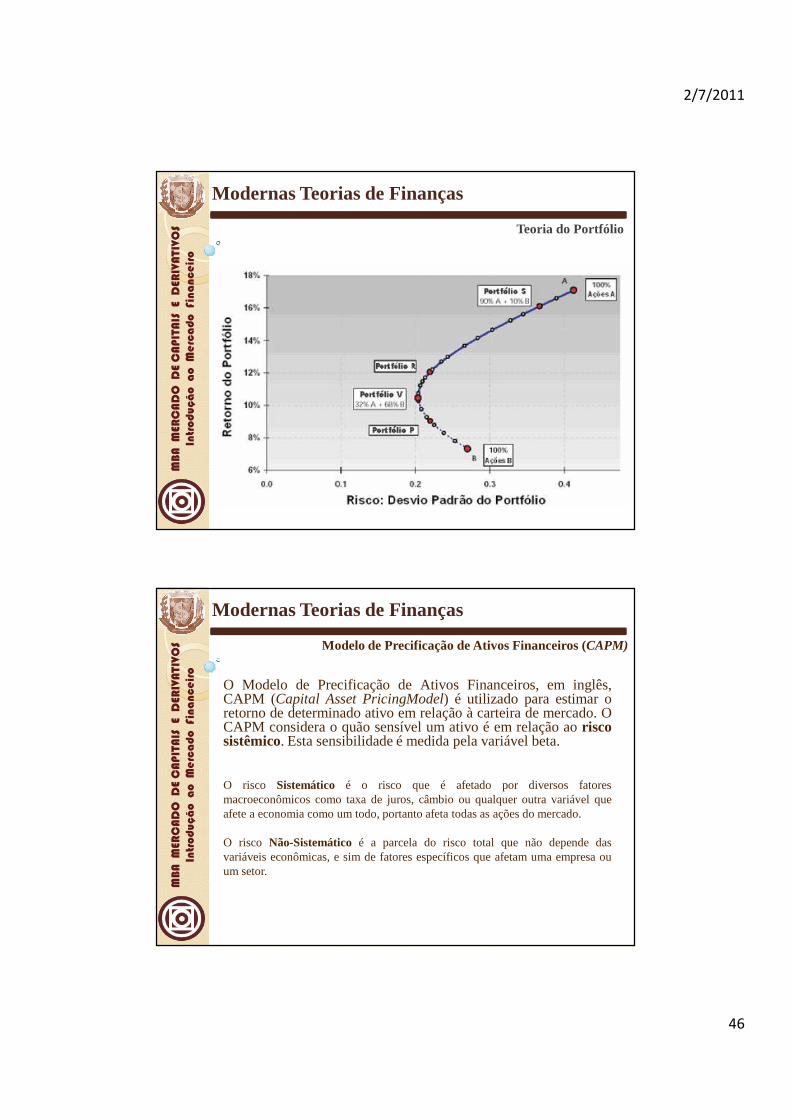

Dentre as questões mais relevantes para os investidores está arelação do retorno do investimento e o risco que se corre ao optarpor tal investimento. Desta forma, a Teoria do Portfólio, propostainicialmente por Markowitz [7], se apresenta como umaferramenta importante na determinação de carteiras deinvestimentos.

Markowitz propôs que é possível obter retornos iguais, comriscos menores, quando se considera o investimento em umacarteira balanceada de investimentos, do que quando se investeem uma única opção de investimento, mostrado através domodelo de média-variância

Teoria do Portfólio

2/7/2011

45

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

Inicialmente, considera-se que o retorno a ser obtido em uminvestimento é igual ao valor esperado (ou média) dos retornosobtidos ao longo do determinado tempo, ou seja, é igual ao valoresperado de sua série histórica.

O valor esperado de um portfólio é dado pela soma do valoresperado de cada investimento, multiplicado pelo montanteaplicado naquela opção de investimento.

Teoria do Portfólio

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

Teoria do Portfólio analisa a otimização de uma carteira deinvestimentos através da seleção de ativos que maximizem oretorno esperado dado um nível de risco aceito pelo investidor.

As premissas das quais Markowitz (1952) partiu para construçãodo seu modelo são: a) Os portfólios de investimentos sãoformados com base no valor esperado e na variancia dos retornosesperados; b) A escolha sempre recairá sobre o portfólio de maiorretorno, dada duas carteiras que apresentem o mesmo nível derisco; c) Os investidores são avessos ao risco, dado o mesmo nívelde retorno, a escolha será pelo ativo de menor risco; d) Asexpectativas quanto a distribuição de probabilidade das taxas deretorno dos ativos são homogeneas;

Teoria do Portfólio

2/7/2011

46

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

Teoria do Portfólio

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

O Modelo de Precificação de Ativos Financeiros, em inglês,CAPM (Capital Asset PricingModel) é utilizado para estimar oretorno de determinado ativo em relação à carteira de mercado. OCAPM considera o quão sensível um ativo é em relação aoriscosistêmico. Esta sensibilidade é medida pela variável beta.

O risco Sistemático é o risco que é afetado por diversos fatoresmacroeconômicos como taxa de juros, câmbio ou qualquer outra variável queafete a economia como um todo, portanto afeta todas as ações do mercado.

O risco Não-Sistemático é a parcela do risco total que não depende dasvariáveis econômicas, e sim de fatores específicos que afetam uma empresa ouum setor.

Modelo de Precificação de Ativos Financeiros (CAPM)

2/7/2011

47

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

CAPM relaciona os riscos sistêmicos ou não-diversificáveisprevistos aos retornos esperados, partindo da premissa que existerelacionamento estreito entre retornos dos ativos individuais e osretornos do mercado.

Modelo de Precificação de Ativos Financeiros (CAPM)

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

De acordo com esta teoria, os preços dos ativos domercado de capitais devem refletir todo o conjunto deinformações relevantes disponíveis. Informações relevantessão aquelas que afetam o fluxo futuro da empresa e porconseqüência as expectativas futuras dos investidores,interferindo no processo de avaliação dos títulos

Hipótese de Mercados Eficientes (HME)

2/7/2011

48

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

Três condições são necessárias para a verificação daeficiência dos mercados de acordo com Fama (1970):

•Inexistência de Custos de Transação;

•Informações disponíveis a todos os participantesdo mercado a custo zero;

•Expectativas homogêneas, ou seja, todos osparticipantes do mercado concordam quanto aosefeitos das informações sobre os preços dos ativos;

Hipótese de Mercados Eficientes (HME)

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

Fama (1970) classifica a eficiência de mercado em três níveis:

Eficiência Fraca: Em mercados com este nível de eficiêncianenhum investidor conseguiria auferir lucros anormais pormeiode estratégias baseadas em informações passadas sobre preçose/ou rentabilidades;

Eficiência Semiforte: Os investidores não conseguiriam obterretornos em excesso pela utilização de modelos baseados eminformações publicamente disponíveis;

Eficiência Forte: Em mercados com este nível de eficiência seriaimpossível para qualquer investidor obtivesse retornos anormaiscom base em informações privilegiadas;

Hipótese de Mercados Eficientes (HME)

2/7/2011

49

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

Hipótese de Mercados Eficientes (HME)

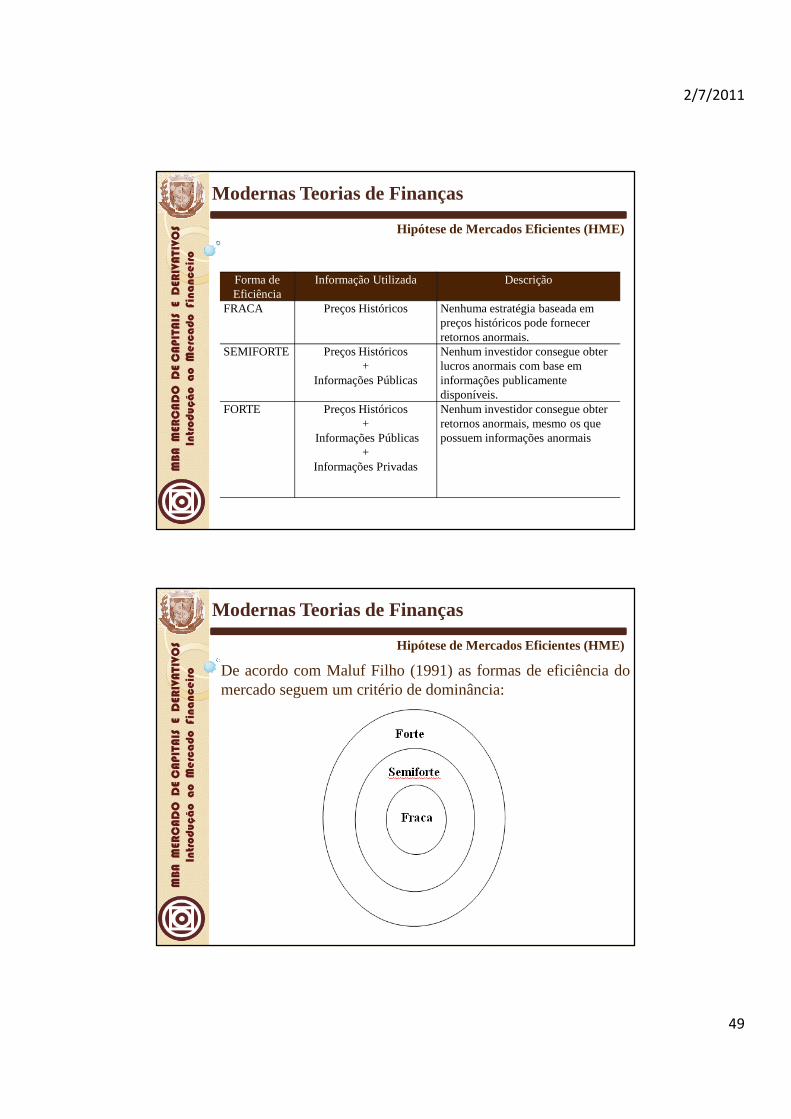

Forma de Eficiência

Informação Utilizada Descrição

FRACA Preços Históricos Nenhuma estratégia baseada em preços históricos pode fornecer retornos anormais.

SEMIFORTE Preços Históricos +

Informações Públicas

Nenhum investidor consegue obter lucros anormais com base em informações publicamente disponíveis.

FORTE Preços Históricos +

Informações Públicas +

Informações Privadas

Nenhum investidor consegue obter retornos anormais, mesmo os que possuem informações anormais

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E D

ER

IVA

TIV

OS

Intr

od

uç

ão

a

o M

erc

ad

o

Fin

an

ce

iro

Modernas Teorias de Finanças

Hipótese de Mercados Eficientes (HME)

De acordo com Maluf Filho (1991) as formas de eficiência domercado seguem um critério de dominância:

2/7/2011

50

Referencial BibliográficoReferencial Bibliográfico

� BACEN. Disponível em: <http://www.bacen.gov.br>.

� BM&FBOVESPA. Disponível em: <http:www.bmfbovespa.com.br>

� LOPES, João do Carmo; ROSSETI, José Pachoal.Economia Monetária. SãoPaulo: Atlas, 2005.

� OLIVEIRA, Miguel Delmar B. Introdução ao Mercado de Ações.São Paulo:Ed. CNBV, 1986.

� PINHO, Diva Benevides.Manual de Economia dos Professores da USP.SãoPaulo: Saraiva, 2004.

� SANDRONI, Paulo. Novíssimo Dicionário de Economia. São Paulo: Ed. Best Seller, 1999.

99

MB

A M

ER

CA

DO

D

E C

AP

ITA

IS

E

DE

RIV

ATIV

OS

Intr

od

uçã

o a

o M

erca

do

Fin

ance

iro