IR 2017 - s3-sa-east-1.amazonaws.com · to para as operações do período por meio do Darf emitido...

78

Como declarar seus investimentos IR 2017

Transcript of IR 2017 - s3-sa-east-1.amazonaws.com · to para as operações do período por meio do Darf emitido...

1

Como declarar seus investimentos

IR 2017

2

Sumário

• IR – Operações com Ações • Posição. • Operações • Proventos(JCP,DividendoseBonificação)

• IR – Operações com Opções • Operações • Apuração de Resultado • Alíquota de IR • Isenção • Como declarar posição Vendida • Como declarar posição Comprada

• IR – Operações com Renda Fixa • Tabela de IR • CDB(declaraçãodaposição,Ganhosauferidosedaposição) • LCI/LCA(declaraçãodaposição,Ganhosauferidosedaposição) • Debêntures(declaraçãodaposição,Ganhosauferidosedaposição)

• IR – Operações com Tesouro Direto • Ganhos auferidos • Posição • Declaração de posição vencida

• IR – Operações com FII • Posição • Rendimentos Recebidos • Operações

• IR – Operações com ETF • Posição • Operações

3

• IR – Operações com BMF • Operações

• IR – Operações com Ouro • Posição • Operações

• IR – Operações com BTC (Contratos de aluguel) • Rendimentosrecebidoscomaluguel(BTCDoador) • AçõesCedidasemAluguel(BTCDoador) • AçõesemCustódiaoriundasdoAluguel(BTCTomador) • AçõesVendidasoriundasdoAluguel(BTCTomador)

• IR – Operações a Termo • Posição • Operações

• IR – Operações com Fundos de Investimento • Operações • Posição

• IR – Saldo Remanescente • Posição

• Mycapital • Extrato Mensal de Resultado • Relatório com Lucro/Prejuízo Fundo Imobiliário • Extrato Auxiliar de IR Anual

• Sisfinance • Extrato Mensal de Resultado • Relatório com Lucro/Prejuízo

4

IR – Operações com Ações

5

1 | Como declarar ações IRPF 2017

Todos os investidores têm a obrigação de informar em sua declaração anual os lucros e prejuízos realizados em bolsa de valores, sua posição em 31/12/2015, bem como os proventos recebidos durante esse período.

Posição em 31/12/2016: Para declarar sua posição em 31/12/2016 o investidor deverá abrir a opção “Bens e Direitos”, localizada no canto esquerdo do programa da Receita Federal. Depois disso basta clicar em “Novo” e selecionar o”código 31 - Ações (Inclusive as prove-nientes de linha telefônica)” e no campo “Discriminação” informar a quantida-de, o nome da empresa, CNPJ, corretoras e o preço médio. •Vocêpodeconfirmarasuaposiçãoem31/12/2016emnossositedentrodo menuInformederendimento(Linkinformederendimento)

• Você pode consultar o valor pago pelas ações por meio das notas de corretagem disponíveis em nosso site.

• O nome da empresa e CNPJ pode ser encontrado no site da BMF Bovespa.

• O preço médio deve ser calculado somando todas as compras efetuadas (incluindotaxadecorretagem)Ex:

05/01/2016 Compra de 250 ações por R$30,00

05/10/2016 Compra de 250 ações por R$10,00

Então nesse caso 250*30=7.500 e 250*10=2.500

7.500+2.500=10.000

10.000/500=R$10,00(Preçomédio)

6

Caso você já esteja com essas ações em carteira, deve colocar em “Situa-ção em 31/12/2015” e depois colocar “Situação em 31/12/2016”. O valor será sempre o preço de compra e não o valor atual das ações, então ao menos que você tenha comprado ou vendido parte de ações, o valor nesses campos permanecerá o mesmo.

Lucros e Prejuízos em 2016

Os lucros e prejuízos devem ser calculados separadamente entre operações co-munseday-tradee informadomêsamês,pormeiodaficha “Operações co-muns/Day-trade”, dentro do menu “Renda Variável”.

No exemplo abaixo o investidor teve uma prejuízo de R$5.000,00 em operações comuns e R$10.000,00 de lucro em operações day-trade no mês de janeiro.

7

No campo “Consolidado do mês” você deve informar o imposto de renda retido nafonte(Essainformaçãoestáemsuanotadecorretagem)etambémoimpostopago.Osoutroscampossãopreenchidosdeformaautomática).

No campo “Imposto pago” você deve informar o valor que você já pagou de impos-to para as operações do período por meio do Darf emitido naquela época.

• Os prejuízos acumulados serão automaticamente importados para os meses seguintes.

• Prejuízo Acumulado em anos anteriores poderão ser adicionados no campo “Resultado” dentro do mês de janeiro, basta inserir o valor no campo “Resultado negativo até o mês anterior”.

8

Vendas de ações até R$20.000,00

Caso você tenha lucro com vendas de ações que não atingiram R$20.000,00 no mês, você deve informar na ficha “Rendimentos Isentos e Não Tributáveis”, item18. Nesse caso você deve adicionar o ganho separadamente clicando em “Novo” toda para cada ganho em meses diferentes.

Proventos Juros sobre Capital Próprio (JCP)JCP que ainda não foram pagos

Os juros sobre capital próprio que ainda não foram pagos devem ser informados em “Bens e direitos”, na linha 99 “Outros bens e direitos”. Você pode consultar em seu informe de rendimentos o valor a ser pago e também o CNPJ da empre-sa.

7

9

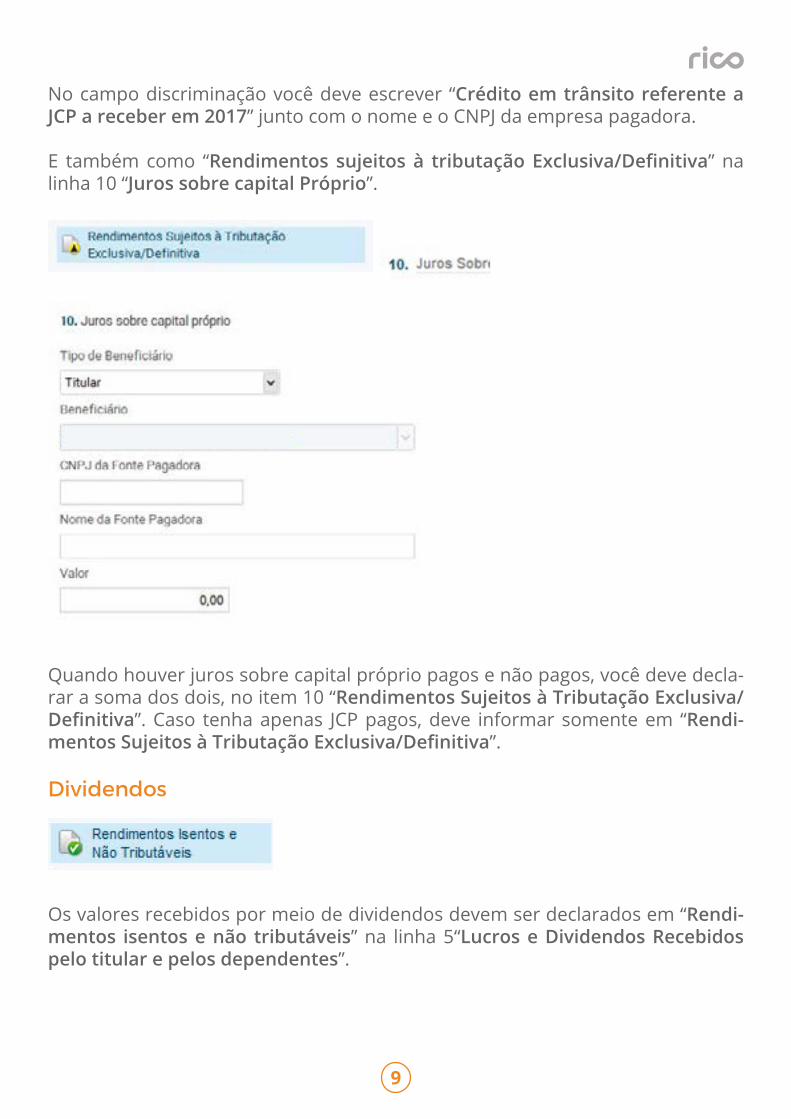

No campo discriminação você deve escrever “Crédito em trânsito referente a JCP a receber em 2017” junto com o nome e o CNPJ da empresa pagadora.

E também como “Rendimentos sujeitos à tributação Exclusiva/Definitiva” na linha 10 “Juros sobre capital Próprio”.

Quando houver juros sobre capital próprio pagos e não pagos, você deve decla-rar a soma dos dois, no item 10 “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Caso tenha apenas JCP pagos, deve informar somente em “Rendi-mentos Sujeitos à Tributação Exclusiva/Definitiva”.

Dividendos

Os valores recebidos por meio de dividendos devem ser declarados em “Rendi-mentos isentos e não tributáveis” na linha 5“Lucros e Dividendos Recebidos pelo titular e pelos dependentes”.

10

Bonificações

Ocustodeaquisiçãodasaçõesbonificadasdivulgadopelaempresaemissoradasações, deverá ser informado no quadro “Rendimentos Isentos e Não Tributá-veis” na linha 14 “Incorporação de Reservas ao Capital/Bonificações de Ações”, e também acrescido ao custo de aquisição das ações a ser declarado no quadro “Bens e Direitos”.

Você irá receber um aviso com o custo unitário por ação, por exemplo: R$5,00, se recebeu60ações,logooValordebonificaçãoédeR$300,00

11

Caso você tenha recebido 60 ações ao custo de R$5,00, deve alterar sua posição e também acrescentar esse valor em “Situação em 31/12/2017”

12

IR – Operações com Opções

13

2 | IR – opções

As operações, posições e rentabilidades aferidas com as movimentações em Op-çõesdevemserdeclaradasnoIRAnualindependentedoseuvolumefinanceiro.Para fazer a sua declaração você irá precisar das informações abaixo:

- Posição no último dia útil do ano- Lucro/Prejuízo auferido nas movimentações Day trade / Posição

Operações

As operações em que não ocorre o exercício das opções, o cálculo do resultado da operação vai depender de como ocorre seu fechamento. Poderá ser de duas maneiras:

1° -Operação encerrada antes do vencimento: Ocorre quando você realiza a zeragem da sua posição de opção (se está comprada realiza a venda e se estávendidorealizaacompra),sempreigualquantidadedeopçõesdames-ma série, em que o resultado é determinado pela diferença entre o prêmio recebido e o prêmio pago.

2° -Não Exercício de opções, ocorre no caso de as opções virarem pó, ou seja, o valor do prêmio constitui ganho para o lançador e perda para o titular, na data do vencimento da opção.

Quando ocorre o exercício das opções, são estas as possibilidades:

• Titular de opções de compra, que tem o direito de comprar, o resultado é pela diferença entre o valor da venda à vista do ativo, na data do exercício da opção, e o preço de exercício da opção, acrescida do valor do prêmio;

• Lançador de opções de compra, que tem a obrigação de vender, o resultado é pela diferença entre o preço de exercício da opção, acrescido do valor do prêmio, e o custo de aquisição do ativo objeto do exercício da opção;

• Titular de opções de venda, que tem o direito de vender, o resultado é pela diferença positiva entre o preço de exercício da opção e o valor da compra à vista do ativo, acrescido do valor do prêmio;

14

• Lançador de opções de venda, que tem a obrigação de comprar, o re-sultado é pela diferença positiva entre o preço da venda à vista do ativo na data do exercício da opção, acrescido do valor do prêmio, e o preço de exercício da opção.

Apuração de Resultado

Recolhimento: Apurado em períodos mensais e pago, pelo investidor, até o últi-mo dia útil do mês subsequente ao da apuração. Você deverá aguardar o fecha-mento da posição para apurar o IR, exemplo:

Lancei uma opção em Janeiro e fui exercido somente em Fevereiro, você deverá apurar seu lucro em Fevereiro e não em Janeiro (mês do recebimento do prêmio daopção).Aapuraçãosempreseránofechamentodaposição,sejaporexercícioou por recompra.

Responsabilidade pelo recolhimento: Do contribuinte.

CompensaçãodePerdas:Parafinsdeapuraçãoepagamentodoimpostomensalsobre os ganhos líquidos, as perdas incorridas poderão ser compensadas com os ganhos auferidos, no próprio mês ou nos meses subsequentes, em outras operações realizadas nos mercados a vista, de opções, futuro e a termo, exceto no caso de perdas em operações de day trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie.

Não ocorrendo a venda à vista do ativo na data do exercício da opção, o ativo terá como custo de aquisição o preço de exercício da opção, acrescido ou deduzido do valor do prêmio, no caso de titular de opção de compra e lançador da opção de venda, respectivamente.

Para efeito de apuração do ganho líquido, os custos de aquisição dos ativos ne-gociados nos mercados de opções, bem como os valores recebidos pelo lançador da opção, serão calculados pela média ponderada dos valores unitários pagos ou recebidos.

Não havendo encerramento ou exercício da opção, o valor do prêmio constituirá ganho para o lançador e perda para o titular, na data do vencimento da opção.

15

Alíquota de IR

• Alíquota de 15% operação comum• Alíquota de 20% operação Day Trade

Isenção:Nãohá(nãohálimite,qualquerlucroauferidodeveráserrecolhido)

Retenção(AntecipaçãodoImposto): Há incidência do imposto de renda retido na fonte à alíquota de 0,005% sobre o resultado, se positivo, da soma algébrica dos prêmios pagos e recebidos no mesmo dia, sendo a instituição intermediadora que receber diretamente a ordem do cliente responsável pela retenção. O im-postoretidonafontepoderáser(i)deduzidodoimpostosobreganhoslíquidosapuradosnomês;(ii)compensadocomoimpostoincidentesobreganhoslíqui-dosapuradosnosmesessubsequentes;(iii)compensadonadeclaraçãodeajusteanual se, após a dedução de que tratam os itens I e II, houver saldo de imposto retido;(iv)compensadocomoimpostodevidosobreoganhodecapitalnaalie-nação de ações.

Como declarar posição vendida de Opções:

Para declarar as opções vendidas que ainda estavam em carteira no último dia útil do ano base, você deverá colocar esta posição na seção DÍVIDAS E ÔNUS RE-AISeutilizarocódigo16(Outrasdívidaseônusreais)enocampoDISCRIMINA-ÇÃO, incluir as opções em carteira até o último dia útil do ano base, considerando o preço médio de venda descontados os custos operacionais (corretagens e emo-lumentos).Nãoéovalornoúltimodiaútildoanobaseesimoseupreçomédio.

Exemplo:

Petrl10–Quantidadevendida1000–Preçomédio:R$0,43(total:430,00)opçõesda empresa:PETROLEO BRASILEIRO S.A. PETROBRAS CNPJ: 33.000.167/0001-01, custodiadas pela Corretora RICO CTVM, CNPJ: 13.434.335/0001-60

Atenção: Sempre devemos informar o valor que foi aplicado/investido e não o quanto a aplicação está valendo hoje.

16

Como declarar posição comprada de Opções: Para declarar as opções compra-das que ainda estavam em carteira no último dia útil do ano base, você deverá colocar esta posição na seção Bens e Direitos e utilizar o código 47 (Mercados futuros,deopçõeseatermo)enocampoDISCRIMINAÇÃO, incluir as opções em carteira até o último dia útil do ano base, considerando o preço médio de compra descontadososcustosoperacionais(corretagenseemolumentos).Nãoéovalorno último dia útil do ano base e sim o seu preço médio.

Exemplo:

Petrl10–Quantidadecomprada1000–Preçomédio:R$0,43(total:430,00)opçõesda empresa:PETROLEO BRASILEIRO S.A. PETROBRAS CNPJ: 33.000.167/0001-01, custodiadas pela Corretora RICO CTVM, CNPJ: 13.434.335/0001-60Atenção: Sempre devemos informar o valor que foi aplicado/investido e não o quanto a aplicação está valendo hoje.

Atenção: Sempre devemos informar o valor que foi aplicado/investido e não o quanto a aplicação está valendo hoje.

17

Para consulta do CNPJ das empresas

No campo Nome da Fonte Pagadora – Utilize o nome da própria empresa.

CONSULTE AQUI

18

IR – Operações com Renda Fixa

19

3 | Renda Fixa

Os produtos de Renda Fixa são os mais fáceis de declarar, justamente por serem mais simples de apurar, uma vez que possuímos uma tabela de Imposto de Ren-dadefinidaparatodososativos:

Outro item que facilita a declaração dos ativos de Renda Fixa, é o fato de que o imposto de Renda é retido na fonte. Por isso, não há necessidade de apurá-lo mensalmente, gerar uma DARF para pagamento, ou informá-lo na declaração. Serve apenas para conferência.

Dessa forma, basta informar os rendimentos líquidos na Declaração Anual do Imposto de Renda.

CDB (Certificado de Depósito Bancário) e LC (Letra de Câmbio)

Tanto os rendimentos do CDB quanto da LC são tributados com a mesma alíquo-ta de IR, conforme explicado anteriormente.

O IR incide apenas no vencimento ou no resgate antecipado, caso o ativo dispo-nha desse tipo de peculiaridade, tributado diretamente na fonte. Dessa forma nãohánecessidadededeclararoImpostodeRendaretidonafonte,issoficaacargodainstituiçãofinanceira,nocasoaRico.

> Declaração dos ganhos (rendimento líquido) auferidos:

Bastainformarasomatóriadosrendimentoslíquidos(jádescontadodoIR)credi-tado em sua conta corrente e mencionados no Informe de Rendimentos.

20

> Para declará-lo basta clicar em “Rendimentos Sujeitos à Tributação Exclusi-va/Definitiva”.

> NocampotipodeBeneficiário,selecioneTitular.> No campo CNPJ, utilize o CNPJ da Rico. (Como a Rico faz a intermediação das aplicações e dos rendimentos, basta utilizar o nome e o CNPJ da própria Rico, conformeconstaemseuinformederendimento).> No campo Nome da Fonte Pagadora – Nome da Corretora – Rico CTVM S/A.> No campo valor, informe a somatória dos ganhos líquidos auferidos no ano, exatamente como consta no informe de rendimento. “Rendimentos Tributá veis na Declaração de Ajuste Anual” OBS: Neste campo você deve informar a somatória de todos os rendimentos que tiveram algu-ma tributação, ou seja, são as somatórias dos rendimentos em: CDB, LC e Debêntures.

> Depois clique no item 06 - Rendimentos de Aplicações Financeiras

> Clique no botão novo

21

> Declaração do saldo remanescente investido em CDB/LCO saldo remanescente aplicado deve ser informado na seção de Bens e Direitos:

22

Agora basta informa-lo da seguinte forma:Atenção: Sempre devemos informar o valor que foi aplicado/investido e não o quanto a aplicação está valendo hoje.

> Investimentos em CDB/LC que venceram no ano vigente

As aplicações em CDB e LC que venceram ou tiveram resgate antecipados, devem ser informados na seção de bens e direitos da seguinte forma:

23

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio

Tanto os rendimentos da LCI quanto da LCA são isentos de Imposto de Renda para pessoa física.

>Declaraçãodosganhos(rendimentolíquido)auferidos:Basta informar a somatória dos rendimentos que já estão líquidos pela isenção do IR creditado em sua conta corrente e mencionados no Informe de Rendimentos.

> Para declará-lo basta clicar em “Rendimentos Isentos e não Tributáveis”:

>Depoiscliquenoitem24.Outros(especifique)

> Clique no botão Novo

24

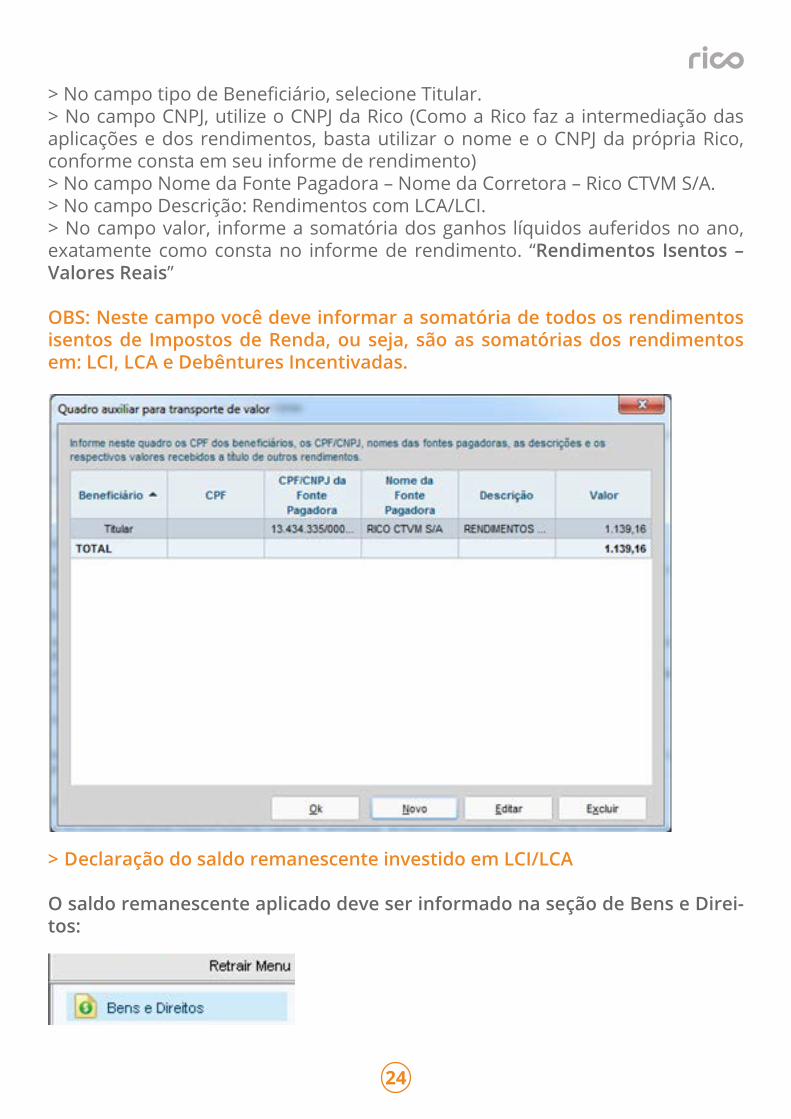

>NocampotipodeBeneficiário,selecioneTitular.> No campo CNPJ, utilize o CNPJ da Rico (Como a Rico faz a intermediação das aplicações e dos rendimentos, basta utilizar o nome e o CNPJ da própria Rico, conformeconstaemseuinformederendimento)> No campo Nome da Fonte Pagadora – Nome da Corretora – Rico CTVM S/A.> No campo Descrição: Rendimentos com LCA/LCI. > No campo valor, informe a somatória dos ganhos líquidos auferidos no ano, exatamente como consta no informe de rendimento. “Rendimentos Isentos – Valores Reais”

OBS: Neste campo você deve informar a somatória de todos os rendimentos isentos de Impostos de Renda, ou seja, são as somatórias dos rendimentos em: LCI, LCA e Debêntures Incentivadas.

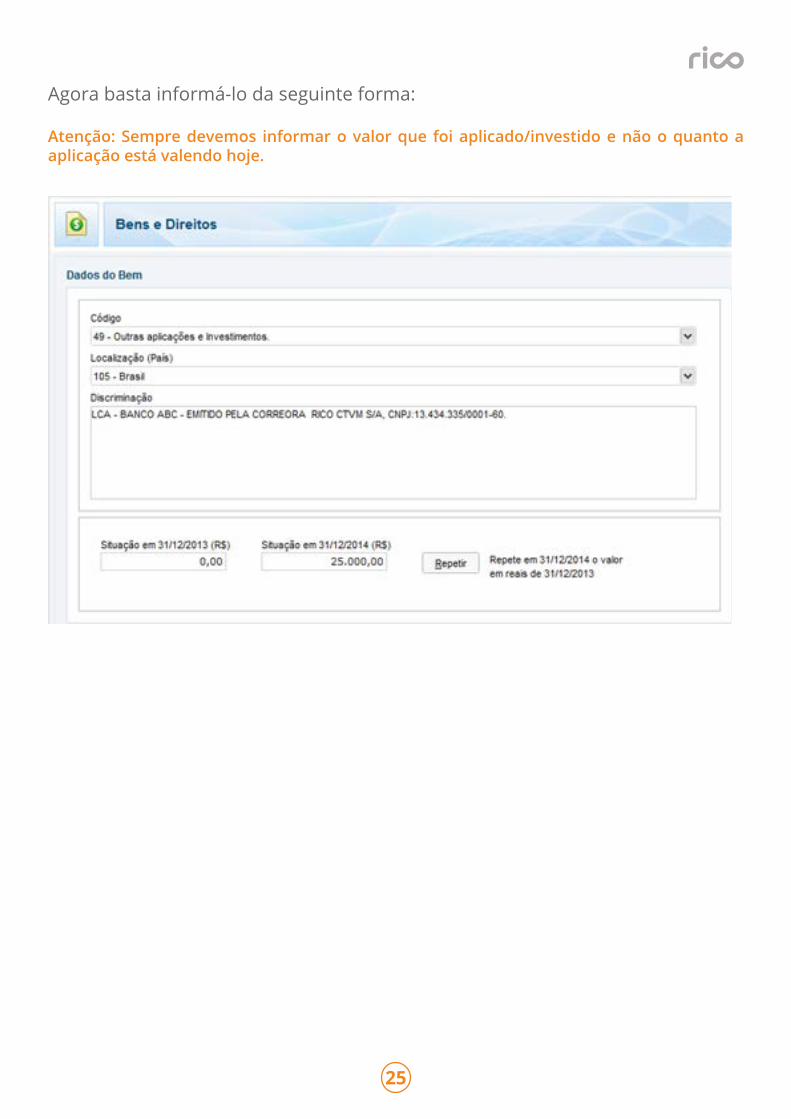

> Declaração do saldo remanescente investido em LCI/LCA

O saldo remanescente aplicado deve ser informado na seção de Bens e Direi-tos:

25

Agora basta informá-lo da seguinte forma:

Atenção: Sempre devemos informar o valor que foi aplicado/investido e não o quanto a aplicação está valendo hoje.

26

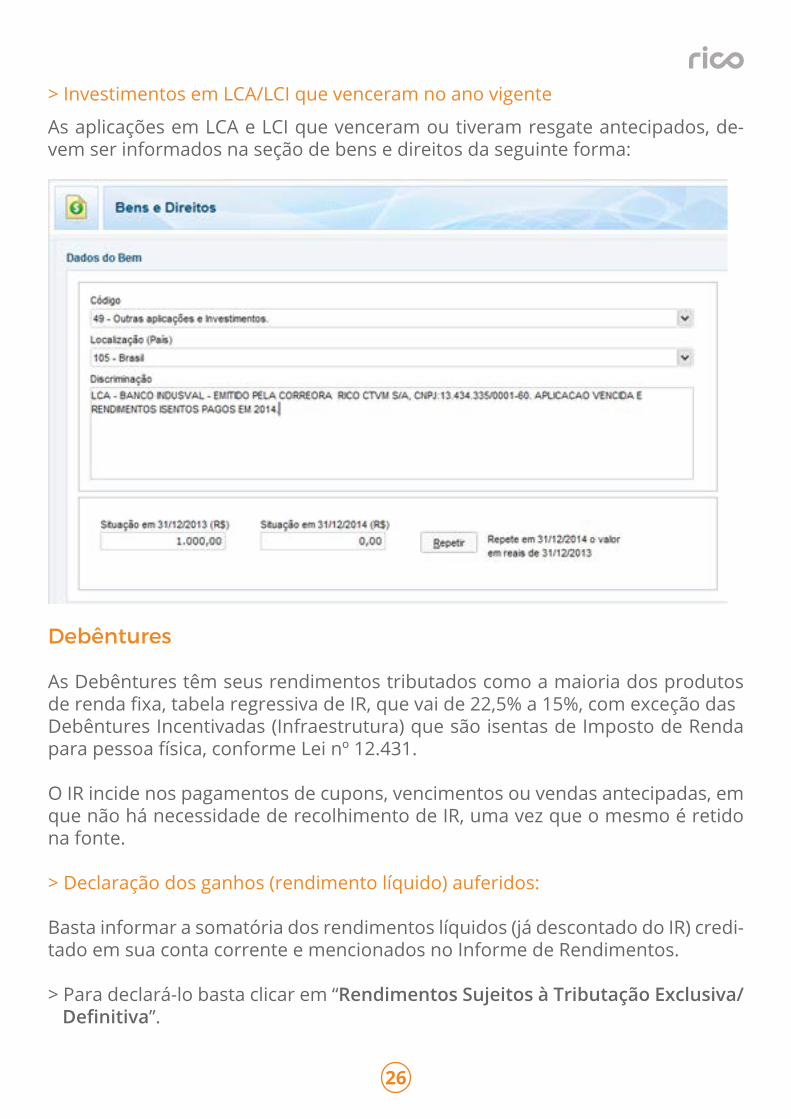

> Investimentos em LCA/LCI que venceram no ano vigente

As aplicações em LCA e LCI que venceram ou tiveram resgate antecipados, de-vem ser informados na seção de bens e direitos da seguinte forma:

Debêntures

As Debêntures têm seus rendimentos tributados como a maioria dos produtos derendafixa,tabelaregressivadeIR,quevaide22,5%a15%,comexceçãodasDebênturesIncentivadas(Infraestrutura)quesãoisentasdeImpostodeRendapara pessoa física, conforme Lei nº 12.431.

O IR incide nos pagamentos de cupons, vencimentos ou vendas antecipadas, em que não há necessidade de recolhimento de IR, uma vez que o mesmo é retido na fonte.

>Declaraçãodosganhos(rendimentolíquido)auferidos: Bastainformarasomatóriadosrendimentoslíquidos(jádescontadodoIR)credi-tado em sua conta corrente e mencionados no Informe de Rendimentos.

> Para declará-lo basta clicar em “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”.

27

> Depois clique no item 06. Rendimentos de Aplicações Financeiras

> Clique no botão Novo

>NocampotipodeBeneficiário,selecioneTitular.> No campo CNPJ, utilize o CNPJ da Rico (Como a Rico faz a intermediação das aplicações e dos rendimentos, basta utilizar o nome e o CNPJ da própria Rico, conformeconstaemseuinformederendimento).> No campo Nome da Fonte Pagadora – Nome da Corretora – Rico CTVM S/A.> No campo valor, informe a somatória dos ganhos líquidos auferidos no ano, exatamente como consta no informe de rendimento. “Rendimentos Tributáveis na Declaração de Ajuste Anual”

OBS: Neste campo você deve informar a somatória de todos os rendimentos que tiveram alguma tributação, ou seja, são as somatórias dos rendimentos em: CDB, LC e Debêntures.

28

No caso das Debêntures Incentivadas, isentas de IR, a declaração é feita da se-guinte forma:

> Para declarar basta clicar em “Rendimentos Isentos e não Tributáveis”:

>Depoiscliquenoitem24.Outros(especifique)

29

> Clique no botão Novo

>NocampotipodeBeneficiário,selecioneTitular.> No campo CNPJ, utilize o CNPJ da Rico (Como a Rico faz a intermediação das aplicações e dos rendimentos, basta utilizar o nome e o CNPJ da própria Rico, conformeconstaemseuinformederendimento).

> No campo Nome da Fonte Pagadora – Nome da Corretora – Rico CTVM S/A.> No campo Descrição: Rendimentos com Debêntures Incentivadas. > No campo valor, informe a somatória dos ganhos líquidos auferidos no ano, exatamente como consta no informe de rendimento. “Rendimentos Isentos – Valores Reais”

OBS: Neste campo você deve informar a somatória de todos os rendimentos isentos de Impostos de Renda, ou seja, são as somatórias dos rendimentos em: LCI, LCA e Debêntures Incentivadas.

30

> Declaração do saldo remanescente investido em Debêntures

O saldo remanescente aplicado deve ser informado na seção de Bens e Direitos:

Agora basta informá-lo da seguinte forma:

Atenção: Sempre devemos informar o valor que foi aplicado/investido e não o quanto a aplica-ção está valendo hoje.

31

> Investimentos em Debêntures que venceram ou foram resgatados no ano vi-gente. As aplicações em Debêntures que venceram ou tiveram resgate antecipa-dos, devem ser informados na seção de bens e direitos da seguinte forma:

32

IR – Operações com Tesouro Direto

33

4|TesouroDireto(TítulosPúblicos)

Os rendimentos do Tesouro Direto são tributados com a mesma alíquota de IR, conforme explicado anteriormente, pela tabela regressiva. O IR incide apenas no pagamento de cupons, vencimento ou no resgate antecipa-do, tributado diretamente na fonte. Dessa forma não há necessidade de declarar oImpostodeRendaretidonafonte,issoficaacargodainstituiçãofinanceira,nocaso da Rico.

>Declaraçãodosganhos(rendimentolíquido)auferidos:Bastainformarasomatóriadosrendimentoslíquidos(jádescontadodoIR)credi-tado em sua conta corrente e mencionados no Informe de Rendimentos.

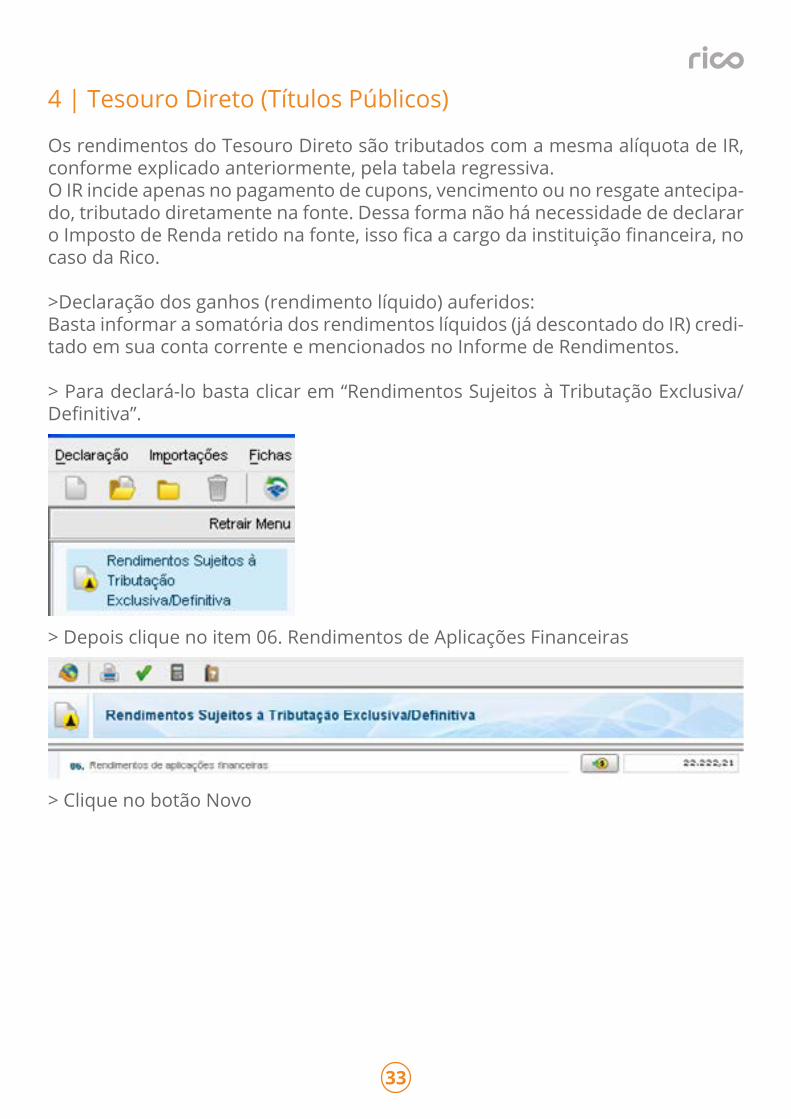

> Para declará-lo basta clicar em “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

> Depois clique no item 06. Rendimentos de Aplicações Financeiras

> Clique no botão Novo

34

>NocampotipodeBeneficiário,selecioneTitular.> No campo CNPJ, utilize o CNPJ da Rico (Como a Rico faz a intermediação das aplicações e dos rendimentos, basta utilizar o nome e o CNPJ da própria Rico, conformeconstaemseuinformederendimento).> No campo Nome da Fonte Pagadora – Nome da Corretora – Rico CTVM S/A.> No campo valor, informe a somatória dos ganhos líquidos auferidos no ano, exatamente como consta no informe de rendimento.

OBS: Neste campo você deve informar a somatória de todos os rendimentos recebidos com o Tesouro Direto.

35

> Declaração do saldo remanescente investido em Tesouro Direto O saldo remanescente aplicado deve ser informado na seção de Bens e Direitos:

Agora basta informá-lo da seguinte forma:Atenção: Sempre devemos informar o valor que foi aplicado/investido e não o quanto a aplicação está valendo hoje.

> Investimentos em Tesouro Direto que venceram ou foram resgatados no ano vigente

As aplicações em Tesouro Direto que venceram ou tiveram resgates antecipados, devem ser informadas na seção de bens e direitos da seguinte forma:

36

37

IR – Operações com FII

38

5 | FII

As operações, posições e rentabilidades aferidas com as movimentações em FII devemserdeclaradasnoIRAnualindependentedoseuvolumefinanceiro.Parafazer a sua declaração você irá precisar das informações abaixo:

• Posição no último dia útil do ano• Proventos recebidos no calendário base• Lucro/Prejuízo auferido nas movimentações Day trade / Posição

As duas primeiras informações você irá receber no informe de rendimentos que a corretora irá lhe disponibilizar e também no informe que o próprio fundo envia para seu endereço cadastrado na corretora. A terceira informação você deverá calcular manualmente ou por meio de uma ferramenta/serviço de sua preferên-cia.

Vamos separar a declaração em três partes conforme as informações necessá-rias destacadas acima.

Posiçãoem31/12/2016(PosiçãoNova) O valor da posição deve ser declarado na seção “Bens e Direitos”, sendo informa-do o resultado da posição inicial, ou seja, do valor aplicado inicialmente e não o valor atual. Para descobrir o valor inicial você deverá seguir o procedimento de cálculo demonstrado abaixo:

05/01/2015 Compra de 250 ações por R$30,0005/10/2015 Compra de 250 ações por R$10,00250 x R$ 30,00 = R$ 7.500250 x R$ 10,00 = R$ 2.500R$7.500+R$2.500=R$10.000(Valortotalaplicado)

Na opção “Bens e Direitos”, você irá clicar em “Novo” para declarar a sua posição utilizando o “código 73 – Fundo de Investimento Imobiliário”.

Após informar o código você deverá preencher o campo “Discriminação” conten-do as informações (Cotas do FII / Nome do FII / CNPJ do fundo / Corretora Inter-mediadora/Quantidadeatualizadadaposição).

39

No campo “Situação em 31/12/2016”, você irá informar em R$ o valor da sua po-sição, conforme o cálculo informado no início dessa explicação.

Caso tenha mais de uma posição repita os passos acimas para incluir as demais.

Posiçãoem31/12/2016(PosiçãoAntiga)

Caso você já possua essa posição já declarada em IR anterior, você deverá loca-lizaralinhaespecíficadaposiçãonaopção“Bens e Direitos” e clicar em editar.

Nocampo“Discriminação”verifiqueseasinformaçõessobreQuantidadeeCor

Após isso informe o valor em R$ da posição em 31/12/2016, caso seja igual ao ano anterior apenas clique no botão Repetir.

Se você possuir mais posições para ajustar, deverá seguir os passos acima.

Rendimentos Recebidos

Os rendimentos de FII são isentos de IR para Pessoa Física desde que o mesmo seja negociado exclusivamente em bolsa, que tenha mais de 50 cotistas e que o investidor não detenha mais de 10% da posição total do fundo.

Você deverá descrever o Nome do Fundo, CNPJ do Administrador e rendimento auferido.

40

Lucro/Prejuízo

As movimentações são tributadas obrigatoriamente em caso de lucro na alíquota de 20%, não possuindo isenção para volume de vendas por mês.

Para declarar os lucros/prejuízos oriundos das movimentações realizadas, você deverá ir em “Renda Variável” na opção “Operações Fundos Invest. Imob.”.

Nessa opção você irá informar na tabela os lucros/prejuízos mês a mês em que teve movimentações encerradas, uma vez que o fator gerador para cálculo é o encerramento parcial ou total de uma posição.

Os lucros e prejuízos devem ser calculados separadamente entre operações co-munseday-tradeeinformadopormeiodaficha“Operações comuns/Day-tra-de”, dentro do menu “Renda Variável”.

Se você teve recolhimento de lucro via DARF deverá informar na coluna “Imposto Pago” os valores pagos no mês. Caso a DARF tenha sido paga com multa juros, o va-lor a ser informado é o principal, não considerando então os valores de multa/juros.

No encerramento das operações ocorre o IRRF, que é o recolhimento automático de IR. Esse valor também deve ser declarado. Para isso você deverá ir na opção “Imposto Pago/Retido” e declarar a soma dos valores recolhidos nos meses em que realizou o encerramento da posição.

41

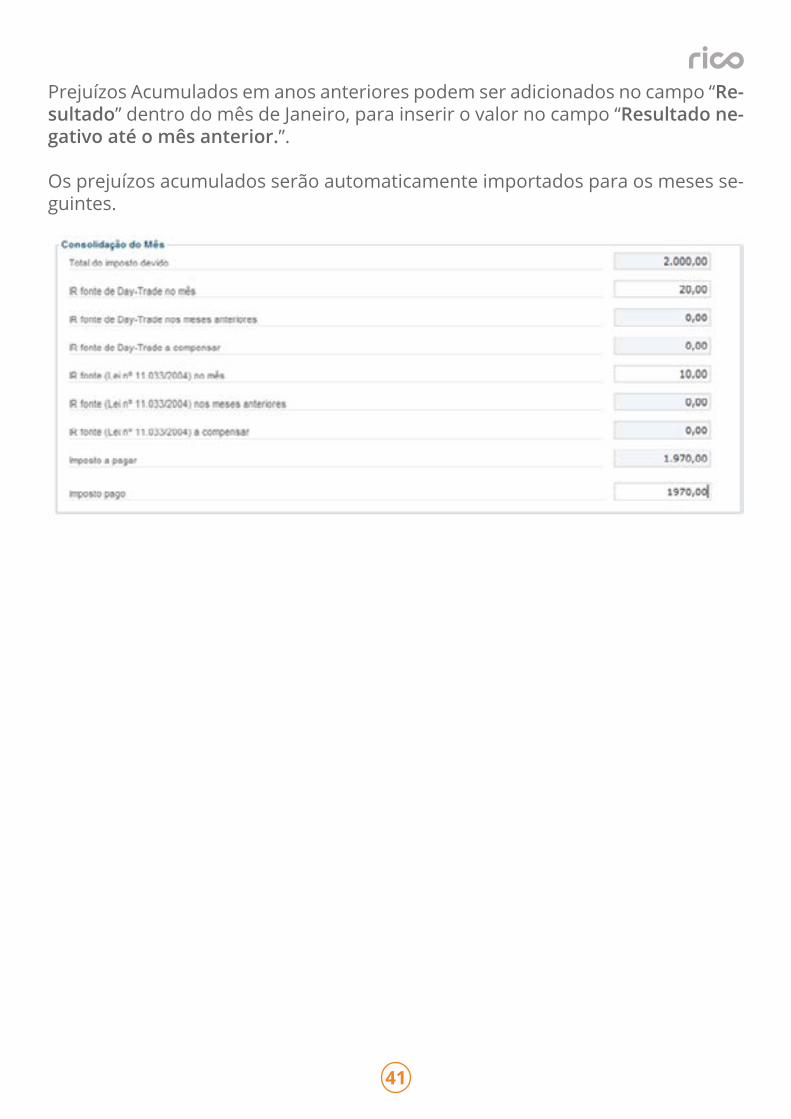

Prejuízos Acumulados em anos anteriores podem ser adicionados no campo “Re-sultado” dentro do mês de Janeiro, para inserir o valor no campo “Resultado ne-gativo até o mês anterior.”.

Os prejuízos acumulados serão automaticamente importados para os meses se-guintes.

42

IR – Operações com ETF

43

6 | ETF

A declaração de ETF é bem similar à de ações, tendo o recolhimento de IR igual, 15% Comum e 20% Day-Trade. A única diferença é que a ETF não tem isenção para vendas inferiores a R$ 20 mil por mês.

Para realizar a sua declaração você irá precisar das informações abaixo:

• Posição no último dia útil do ano• Lucro/Prejuízo auferido em caso de fechamento de posição

Posição em 31/12/2016

Para declarar a sua posição você deverá ir em “Bens e Direitos”. Ao adicionar um novobem,vocêiráutilizaro“código74”paraespecificarqueirádeclararumaETF.

Após informar o código é necessário informar a sua posição no campo “Discrimi-nação”, conforme exemplo abaixo:

CotasdoIsharesIbovespaFundodeÍndice(BOVA11).CNPJ10.406.511/0001-61.

Corretora Rico. Quantidade 50

No campo “Situação em 31/12/2016”, você deverá informar a posição em R$ con-forme o valor gasto na aquisição, e não o valor atual da mesma. Abaixo segue exemplo para esse cálculo:

05/01/2015 Compra de 250 ações por R$30,0005/10/2015 Compra de 250 ações por R$10,00250 x R$ 30,00 = R$ 7.500250 x R$ 10,00 = R$ 2.500R$7.500+R$2.500=R$10.000(Valortotalaplicado)

Caso tenha uma posição já declarada em 2015 e não tenha alterado ela no decor-rer de 2015, basta selecionar a opção “Repetir”. Se tiver feito vendas ou compras quealteremaposiçãofinanceira,vocêdeveráinformaronovovalordaposição.

44

Lucro/Prejuízo

Nessa opção você irá informar na tabela os lucros/prejuízos mês a mês em que teve movimentações encerradas, uma vez que o fator gerador para cálculo é o encerramento parcial ou total de uma posição.

Os lucros e prejuízos devem ser calculados separadamente entre operações co-munseday-tradee informadomêsamês,pormeiodaficha “Operações co-muns/Day-trade”, dentro do menu “Renda Variável”.

45

No campo “Consolidado do mês” você deve informar o imposto de renda retido na fonte e também o imposto pago, os outros campos são preenchido de forma automática.

Se você teve recolhimento de lucro via DARF deverá informar na coluna “Impos-to Pago” os valores recolhidos no mês. Caso a DARF tenha sido paga com multa juros, o valor a ser informado é o principal, não considerando então os valores de multa/juros.

No encerramento das operações ocorre o IRRF, que é o recolhimento automático de IR. Esse valor também deve ser declarado. Para isso você deverá clicar na op-ção “Imposto Pago/Retido” e declarar a soma dos valores recolhidos nos meses em que realizou o encerramento da posição.

Prejuízos Acumulados em anos anteriores podem ser adicionados no campo “Re-sultado”, dentro do mês de Janeiro para inserir o valor no campo “Resultado ne-gativo até o mês anterior.”.

Os prejuízos acumulados serão automaticamente importados para os meses se-guintes.

46

IR – Operações com BMF

47

7 | Operação BMF (Índice e Dólar)

As operações, posições e rentabilidades aferidas com as movimentações em con-trato futuro de Índice/Mini Índice e Dólar/Mini Dólar, devem ser declaradas no IR

Anual independente do seu volume de negociação.

Para fazer a sua declaração você irá precisar da informação abaixo:

- Lucro/Prejuízo auferido nas movimentações Day trade / Posição

Para obter essa informação você deverá calcular manualmente, ou por meio de uma ferramenta/serviço de sua preferência, os resultados das operações.

Diferente das outras operações de renda variável a posição de Índice e Dólar não devem ser declaradas em “Bens e Direitos”, apenas os lucros/prejuízos.Lucro/Prejuízo

As operações em BMF tem a apuração do lucro/prejuízo similar ao de ações. Ape-sar do contrato possuir um ajuste diário, você irá declarar a sua posição apenas quando encerrar essa posição, ou seja, se você abriu uma posição de Índice em

Janeiro/2016 e encerrou a mesma em Março/2016, o seu lucro/prejuízo será apu-rado para ser recolhido em Abril/2016, mesmo que durante os períodos de aber-tura e encerramento você tenha recebido apenas ajustes positivos ou negativos.

As operações são separadas em Day-Trade e Comum, sendo a alíquota de 15% para operações Comum e 20% nas operações Day-Trade.

Os lucros e prejuízos devem ser calculados separadamente entre operações co-munseday-tradee informadomêsamês,pormeiodaficha “Operações co-muns/Day-trade”, dentro do menu “Renda Variável”.

Dentro de “Renda Variável” você deverá procurar o espaço “Mercado Futuro” para declarar os lucros/prejuízos.

48

A alteração do mês de declaração deverá ser realizada por meio da coluna do lado esquerdo conforme imagem abaixo.

Para declarar as operações de Janeiro, deve deixar a aba “JAN” sele-cionada, para mudar para “DEZ”, seleciona a aba do mês em questão.Após declarar toda a movimentação do mês, você deverá se dirigir paraofinaldapágina,ondeiráteraopção“ConsolidaçãodoMês”.

49

Nessa opção você irá alterar os valores de “IR fonte de Day-Trade no mês” e “IR fonte no mês”. Ambos você poderá obter em suas notas de corretagem ou no informe de rendimentos da corretora.

Caso tenha alguma ferramenta/serviço contratado, você também poderá obter nesse, desde que o mesmo realize essa apuração.

Prejuízos Acumulados em anos anteriores podem ser adicionados no campo “Re-sultado” dentro do mês de Janeiro para inserir o valor no campo “Resultado ne-gativo até o mês anterior.”.

Os prejuízos acumulados serão automaticamente importados para os meses se-guintes.

50

IR – Operações com Ouro

51

8 | Ouro

ApesardeserumaoperaçãodefinidacomosegmentoBMF,ocontratodeOurotem uma apuração de resultado diferente das demais do segmento. A grande diferença se dá pela isenção de tributação em movimentações com alienação até R$20.000,00mêsnesseativoespecífico.Asoperaçõesdevemsertributadasnaalíquota de 15% e 20% caso seja realizado uma operação comum ou day-trade.

Para realizar a sua declaração você irá precisar das informações abaixo:

• Posição no último dia útil do ano• Lucro/Prejuízo auferido em caso de fechamento de posição

Posição em 31/12/2016

Para declarar a sua posição você deverá ir em “Bens e Direitos”. Ao adicionar um novo bem, você irá utilizar o “código 46 – Ouro, ativo financeiro”paraespecificarque irá declarar uma posição em contrato de ouro.

Após informar o código é necessário informar a sua posição no campo “Discrimi-nação”, conforme exemplo abaixo:

Posição em 2 contratos de OZ2D, totalizando 20gramas. Corretora Rico.

É importante lembrar que existem três tipos de contrato de ouro, sendo que a diferença entre eles é a quantidade de gramas negociadas.

No campo “Situação em 31/12/2016” você deverá informar a posição em R$ con-forme o valor gasto na aquisição e não o valor atual da mesma.

52

Caso tenha uma posição já declarada em 2015 e não tenha alterado ela no de-correr de 2016, basta selecionar a opção “Repetir”, caso tenha feito vendas ou comprasquealteremaposiçãofinanceiravocêdeveráinformaronovovalordaposição.

Lucro/Prejuízo

Os lucros e prejuízos devem ser calculados separadamente entre operações co-munseday-tradee informadomêsamês,pormeiodaficha “Operações co-muns/Day-trade”, dentro do menu “Renda Variável”, caso o volume de venda seja inferior a R$ 20.000,00.

Dentro de “Renda Variável” você deverá procurar o espaço “Mercado a vista - Ouro” para declarar os lucros/prejuízos.

53

A alteração do mês de declaração deverá ser realizada por meio da coluna do lado esquerdo, conforme imagem abaixo.

Para declarar as operações de Janeiro, use a aba “JAN” selecionada, para mudar para “DEZ”, seleciona a aba do mês em questão.

Após declarar toda a movimentação do mês, você deverá se dirigir ao finaldapágina,ondeteráaopção“ConsolidaçãodoMês”.

54

Nessa opção você irá alterar os valores de “IR fonte de Day-Trade no mês” e “IR fonte no mês”. Ambos você poderá obter em suas notas de corretagem ou no informe de rendimentos da corretora.

Caso tenha alguma ferramenta/serviço contratado você também poderá obter nesse , desde que o mesmo realize essa apuração.

Prejuízos Acumulados em anos anteriores podem ser adicionados no campo “Re-sultado” dentro do mês de Janeiro para inserir o valor no campo “Resultado ne-gativo até o mês anterior.”.

Os prejuízos acumulados serão automaticamente importados para os meses se-guintes.

55

IR – Operações com BTC (Contratos de aluguel)

56

9 | Aluguel de Ações

Osrendimentoscomalugueldeações(BTCDoador)sãoconsideradoscomoapli-cações de Renda Fixa, uma vez que a tributação utilizada é a mesma, com o de ImpostodeRendaquevãode22,5%a15%.Comooprazoparaficaralugado,depende do tomador, geralmente o prazo não passa de 90 dias.

Noalugueldeações(BTC)oImpostodeRendaéretidodiretamentenafonte.

Dessa forma o investidor recebe o rendimento líquido em sua conta corrente na corretora, ou seja, não há necessidade de apurá-lo mensalmente, ou de gerar uma DARF para pagamento, basta informar os rendimentos líquidos na Declara-ção Anual do Imposto de Renda.

RendimentosRecebidoscomAlugueldeAções(BTCDoador)

O primeiro passo é entrar no CEI – Canal Eletrônico do Investidor.

vvCaso você não lembre a sua senha, basta clicar em “esqueci minha senha” e sele-cionar o envio de uma nova senha por e-mail.

Segundo passo clicar em Menu> Extrato e Informativos> Empréstimo de Ativos (BTC)>AvisodeMovimentação.

Digite as datas - De: 01/01/2016 - Até: 31/12/2016

57

O terceiro passo é exportar a tabela dos empréstimos liquidados para o Excel. Agora some o total da coluna Crédito, para cada um dos ativos.

> Para declará-lo basta clicar em “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

• Depois clique no item 06. Rendimentos de Aplicações Financeiras

> Clique no botão Novo

58

• NocampotipodeBeneficiário,selecioneTitular.

• No campo CNPJ, utilize o da própria empresa pagadora do BTC. Por exemplo BVMF3 – CNPJ: 09.346.601/0001-25.

• Para consulta do CNPJ das empresas, basta clicar neste link: t• No campo Nome da Fonte Pagadora – Utilize o nome da própria empresa.

• No campo valor, informe a somatória dos ganhos líquidos auferidos no ano, exatamente como constam na tabela extraída do CEI para Excel.

59

• AçõescedidasemAlugueldeAções(BTCDoador)Não se faz necessário fazer uma declaração adicional do saldo de ações cedidas em aluguel. Basta manter as ações declaradas em “Bens e Direitos”.

• AçõesemCustódiaoriundasdoAlugueldeAções(BTCTomador)

Todas as ações que estejam em sua posição de custódia no 31/12 do ano vigente, como mostra em seu informe de rendimento, devem ser declaradas, mesmo que oriundas de BTC.

60

>AçõesVendidasoriundasdoAlugueldeAções(BTCTomador)

As ações vendidas são aquelas que não aparecem em sua posição de custódia no dia 31/12, mas o investidor ainda sim, possui uma obrigação em devolver as ações para o doador na liquidação dos contratos.

Verifiqueemseuinformederendimentos,quaiseramosBTC(Tomador)ativosem 31/12/2016.

Para declará-lo basta clicar em “Bens e Direitos”, conforme abaixo:

61

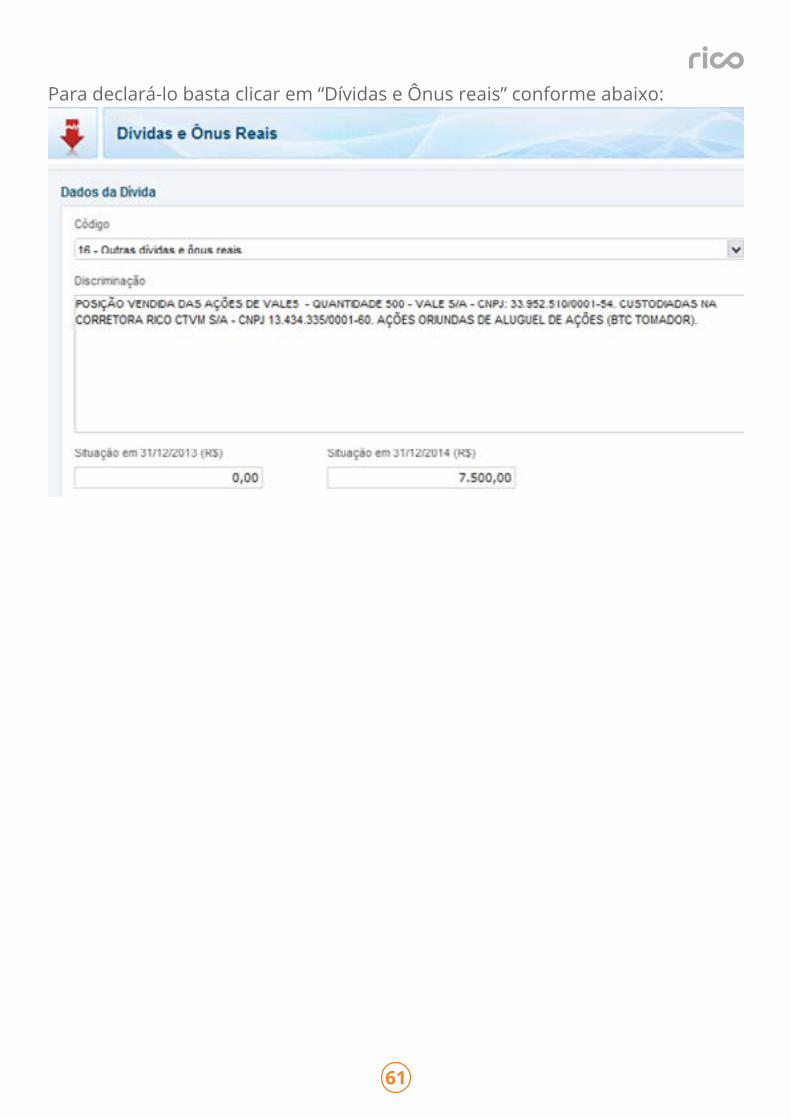

Para declará-lo basta clicar em “Dívidas e Ônus reais” conforme abaixo:

62

IR – Operações a Termo

63

10 | Termo

O investidor deverá declarar sua posição em operações a termo em 31/12/2016 na área de “Bens e direitos” No código “47- Mercados futuros, de opções e a ter-mo” em “Situação em 31/12/2016”. O valor informado deve ser R$0,00, pois você ainda não pagou por essas ações.

Os lucros e prejuízos com operações a termos devem ser declarados mês a Mês em “Operações Comuns/Day-trade” e separados como operações comuns e day-trade. O Lucro deve ser calculado no momento da venda do papel e a taxa do termo deve ser acrescentada do custo da compra das ações.

64

IR – Operações com Fundos de Investimento

65

11 | Fundo de Investimento

As aplicações em Fundo de Investimento são mais fáceis de incluir na sua decla-ração, uma vez que o investidor terá todas as informações disponibilizada pela própria corretora, pois o rendimento e posição inicial é disponibilizado no infor-me de rendimento que você irá receber.

Para realizar essa declaração, você irá precisar dos itens abaixo:

- Posição no último dia útil do ano

- Rendimentos auferidos

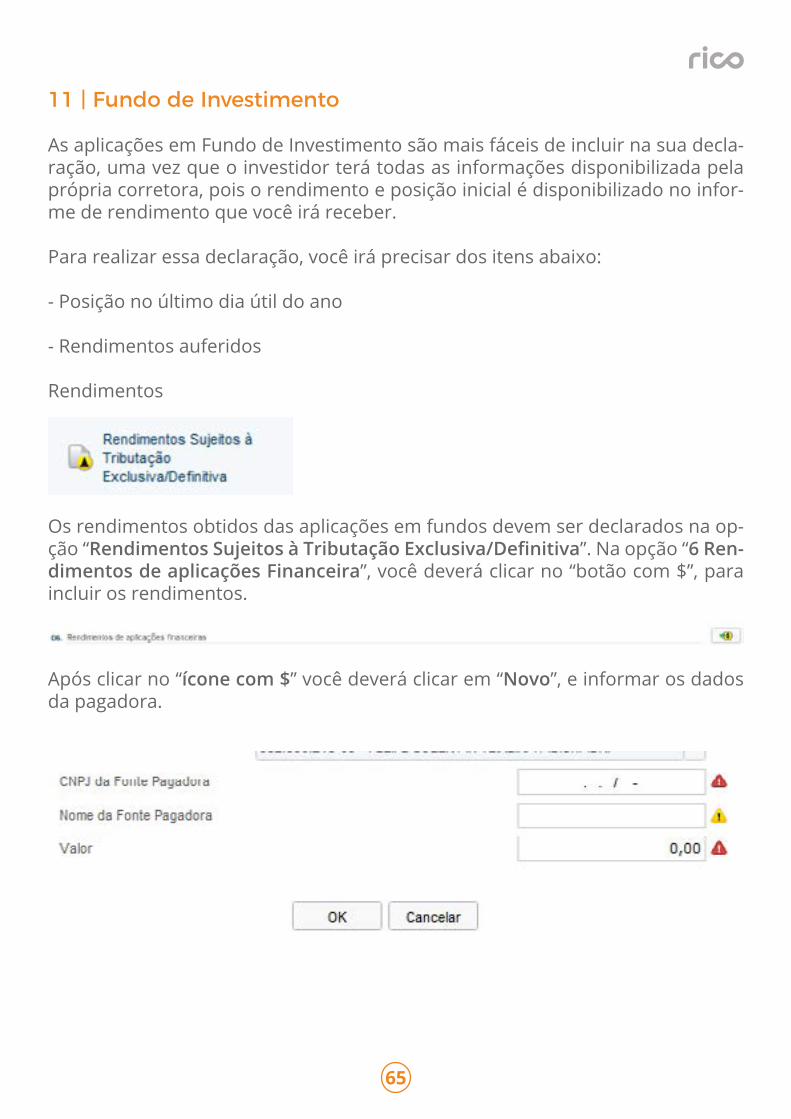

Rendimentos

Os rendimentos obtidos das aplicações em fundos devem ser declarados na op-ção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Na opção “6 Ren-dimentos de aplicações Financeira”, você deverá clicar no “botão com $”, para incluir os rendimentos.

Após clicar no “ícone com $” você deverá clicar em “Novo”, e informar os dados da pagadora.

66

O “CNPJ”aserinformadoédoadministradordo(s)fundo(s)conformeconstanoInformedeRendimentos.Nestecamponãoénecessárioespecificarcadafundoindividualmente, somente a soma total do administrador.

No campo “Nome da Fonte Pagadora” escreva o nome do administrador confor-me Informe de Rendimento.

No campo “Valor”,digiteovalortotaldosganhos(rendimento)nofundoexata-mente como consta no Informe de Rendimentos. Neste campo não é necessário especificarcadafundoindividualmente,somenteasomatotalporadministrador.

Caso tenha mais de um administrador para informar, repita os procedimentos acima.

Posição 31/12/2016

Para declarar a sua posição você deverá ir em “Bens e Direitos” e depois em “Novo”.

No campo “Código”, escolha uma das opções a seguir:

71 – Fundo de Curto Prazo

72 – Fundo de Longo Prazo e Fundo de Investimentos em Direitos Creditórios (FIDC)

74 - Fundo de ações, Fundos Mútuos de Privatização, Fundos de Investimento em Empresas Emergentes, Fundos de Investimento em Participação e Fundos de Investimentos de Índice de Mercado

Casovocênãosaibaaclassificaçãocorreta,procurepelamesmanalâminaouregulamento do fundo.

No campo “Discriminação”, digite uma descrição contendo o tipo, o nome e o CNPJ do fundo, e inclua também os dados do administrador do fundo conforme consta no Informe de Rendimentos.

No campo “Situação em 31/12/2016”, digite o valor do saldo no fundo exatamen-te como consta no Informe de Rendimentos.

67

68

IR – Saldo Remanescente

69

12 | Saldo Remanescente

Ovalorfinanceiroemsuacontanacorretoratambémdeveserinformadonade-claração anual. Para adicionar essa informação você irá precisar do seu informe derendimentos(porláirálocalizarovalorexatoparadeclaração).

Em “Bens e Direitos” você irá abrir a opção “Novo” e informar com o código “69 – Outros depósitos à vista e numerário”. Na “Discriminação” você deverá informar “Saldo em conta – Corretora XYZ, CNPJ 99.999.999/0001-99”, conforme exemplo abaixo.

70

Mycapital

71

13 | Mycapital

Caso você seja um cliente Rico que tenha aderido à utilização da ferramenta para apuração de IR Mycapital, poderá extrair os relatórios para declaração direta-mente da ferramenta, com todas as informações de lucro/prejuízo, proventos recebidos e posição no último dia útil.

As informações de posição e proventos também podem ser obtidas no informe de rendimentos da corretora.

Para retirar os relatórios da ferramenta, você deve seguir os passos abaixo.

- Relatório com Lucro/Prejuízo Mensal

Após acessar a ferramenta você irá visualizar a tela acima. Após isso deverá ir em Relatórios > Extrato Mensal de Resultado

Na tela de Extrato Mensal de Resultado, você deverá informar o ano de 2016 e clicar no ícone de PDF para gerar o relatório.

2016

72

- Relatório com Lucro/Prejuízo Fundo ImobiliárioO extrato de Fundo Imobiliário é separado, pois seu recolhimento é diferente do recolhimento de ações.

Após acessar a ferramenta você irá visualizar a tela acima, após isso deverá ir em Relatórios > Extrato Mensal de Resultado em Fundo Imobiliário

Na tela de Extrato Mensal de Resultado em Fundo Imobiliário, você deverá infor-mar o ano de 2016 e clicar no ícone de PDF para gerar o relatório.

- Extrato Auxiliar de IR Anual

2016

73

Na tela de Extrato Auxiliar de IR Anual, você deverá informar o ano de 2016 e cli-car no ícone de PDF para gerar o relatório

- Extrato Auxiliar de IR Anual

Após acessar a ferramenta você irá visualizar a tela acima. Depois, deverá ir em Relatórios > Extrato Auxiliar de IR Anual

Na tela de Extrato Auxiliar de IR Anual, você deverá informar o ano de 2016 e cli-car no ícone de PDF para gerar o relatório.

Todos os relatórios são similares aos campos informados de declaração da Re-ceita e no Extrato Auxiliar de IR Anual você tem explicado por escrito o que reali-zar com as informações deste relatório.

2016

2016

74

Sisfinance

75

14 | Sisfinance

Caso você seja um cliente Rico que tenha aderido à utilização da ferramenta para apuraçãode IRSisfinance,poderáextrairosrelatóriosparadeclaraçãodireta-mente da ferramenta, com todas as informações de lucro/prejuízo, proventos recebidos e posição no último dia útil.

As informações de posição e proventos também podem ser obtidas no informe de rendimentos da corretora.

Para retirar os relatórios da ferramenta, você deve seguir os passos abaixo.

- Posição de Custódia

Após abrir o sistema você irá em Relatórios > Carteira Contábil

Após isso você deverá alterar a data no calendário destacado na parte inferior da página para o último dia do ano ou período em que deseja visualizar o relatório e para gerá-lo clicar em “Consulta Carteira”

76

Após isso você terá o seu extrato com posição na data desejada.

- Relatório com Lucro/Prejuízo Mensal

Após abrir o sistema você irá em Relatórios > Demonstrativo de Imposto de Ren-da

77

Depois, você irá alterar o ano informado para o desejado como 2016 e clicar em Gerar relatório de darf

Agora você tem o relatório com lucro/prejuízo mensal.

OBSERVAÇÕES IMPORTANTES

O Cliente é responsável pelo conhecimento da legislação tributária vigente relati-va ao Imposto de Renda, bem como pela apuração dos resultados e recolhimen-to de seus respectivos impostos.

A Rico não se responsabiliza por interpretações das orientações feitas nesse manual, bem como qualquer divergência , pagamento a maior ou menor, multas ou qualquer outra obrigação tributária decorrente da assunção de tais interpretações.

As recomendações contidas nesse manual , estão sujeitas a mudanças, ou po-dem conter dados ou informações desatualizadas decorrentes de alterações re-alizadas pela Receita federal, sem aviso prévio.

Assim, a A Rico CTVM S.A. se exime de qualquer responsabilidade por eventuais perdas, diretas ou indiretas oriundas da utilização do conteúdo do presente ma-nual, no todo ou em parte.

7832

facebook.com/ricocomvc

@ricocomvc

youtube.com/ricohomebroker

blog.rico.com.vc

ATENDIMENTO: 3003 5465 | OUVIDORIA: 0800 771 5454