ISS - Estrutura Constitucional e Contornos...

45

ISS - Estrutura Constitucional e Contornos Nacionais Aldo de Paula Junior Doutor e Mestre em Direito Tributário pela PUC/SP Ex-Assessor de Ministro no Supremo Tribunal Federal Professor do IBET, GVLaw, IDP (Brasília), Advogado sócio de Azevedo Sette Advogados

Transcript of ISS - Estrutura Constitucional e Contornos...

ISS - Estrutura Constitucional e Contornos

Nacionais

Aldo de Paula JuniorDoutor e Mestre em Direito Tributário pela PUC/SP

Ex-Assessor de Ministro no Supremo Tribunal Federal

Professor do IBET, GVLaw, IDP (Brasília),

Advogado sócio de Azevedo Sette Advogados

– Caráter nacional (pós EC 37/2002?)

– Mecanismos de controle federativo (Lei

Complementar):

» Lista de Serviços (LC 116/03);

» Normas gerais (art. 146, CF/88, LC 116/03));

» Fixar alíquotas máximas e mínimas (EC 37/02);

» Excluir da incidência as exportações;

» Regular a forma e as condições como isenções,

incentivos e benefícios fiscais serão concedidos e

revogados (EC 37/2002)

ISS – ESTRUTURA CONSTITUCIONAL

• Art. 88, ADCT. Enquanto lei complementar não disciplinar o disposto nos incisos I e III do § 3º do art. 156 da Constituição Federal, o imposto a que se refere o inciso III do caput do mesmo artigo:

• I - terá alíquota mínima de dois por cento, exceto para os serviços a que se referem os itens 32 (construção civil), 33 (demolição) e 34 (obras) da Lista de Serviços anexa ao Decreto-Lei nº 406, de 31 de dezembro de 1968;

• II - não será objeto de concessão de isenções, incentivos e benefícios fiscais, que resulte, direta ou indiretamente, na redução da alíquota mínima estabelecida no inciso I.

ISS – ESTRUTURA CONSTITUCIONAL

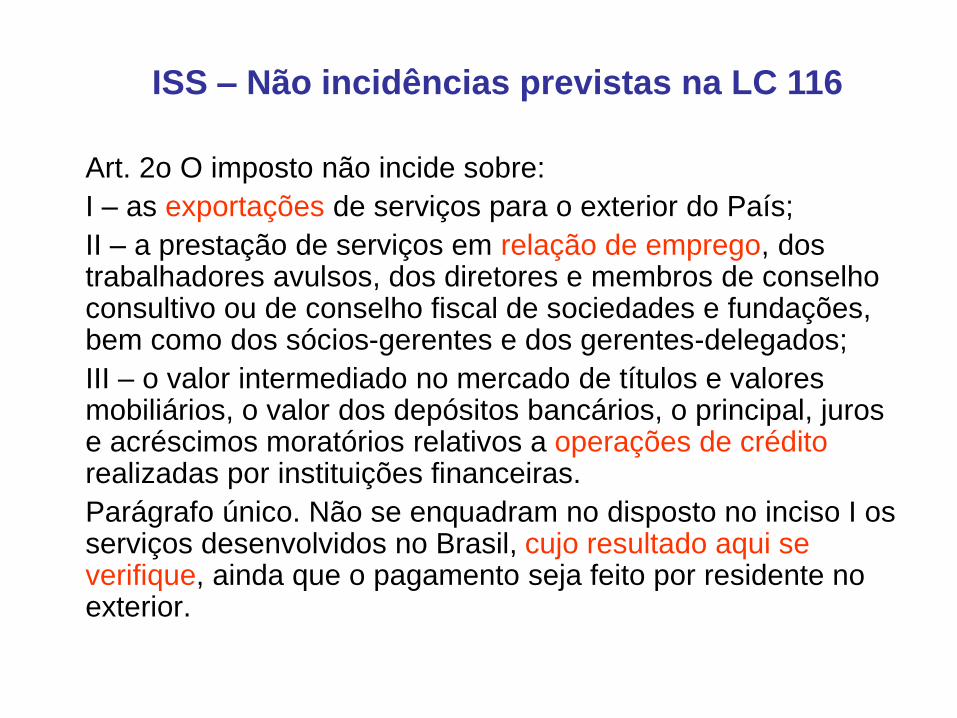

Art. 2o O imposto não incide sobre:

I – as exportações de serviços para o exterior do País;

II – a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados;

III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de créditorealizadas por instituições financeiras.

Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

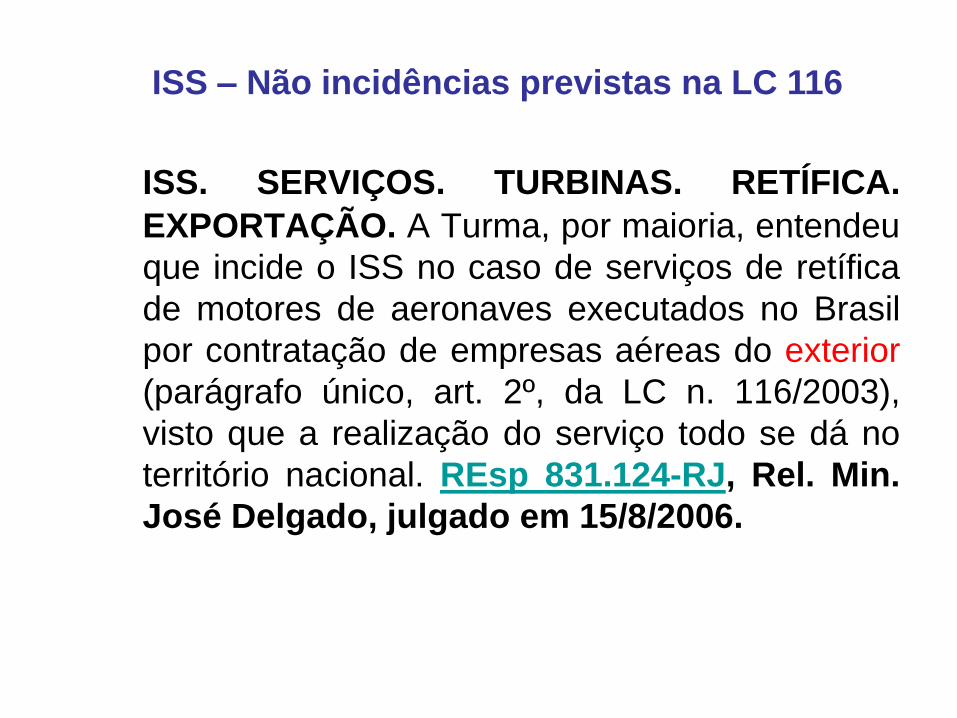

ISS – Não incidências previstas na LC 116

ISS. SERVIÇOS. TURBINAS. RETÍFICA.

EXPORTAÇÃO. A Turma, por maioria, entendeu

que incide o ISS no caso de serviços de retífica

de motores de aeronaves executados no Brasil

por contratação de empresas aéreas do exterior

(parágrafo único, art. 2º, da LC n. 116/2003),

visto que a realização do serviço todo se dá no

território nacional. REsp 831.124-RJ, Rel. Min.

José Delgado, julgado em 15/8/2006.

ISS – Não incidências previstas na LC 116

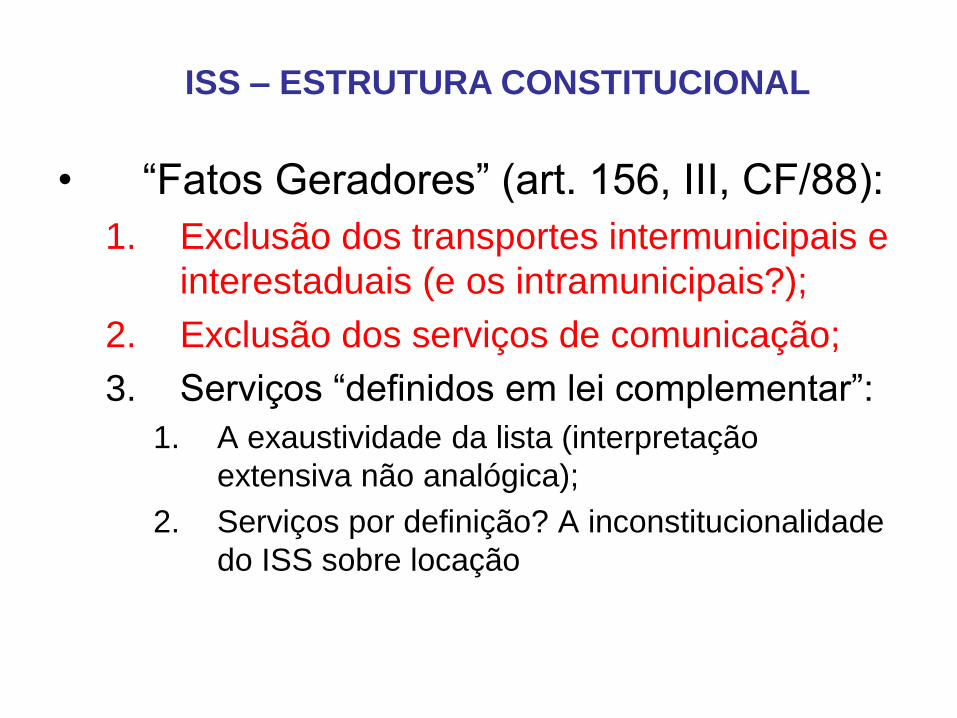

– “Fatos Geradores” (art. 156, III, CF/88):

III - serviços de qualquer natureza, não

compreendidos no art. 155, II, definidos em

lei complementar.;

ISS – ESTRUTURA CONSTITUCIONAL

• “Fatos Geradores” (art. 156, III, CF/88):

1. Exclusão dos transportes intermunicipais e

interestaduais (e os intramunicipais?);

2. Exclusão dos serviços de comunicação;

3. Serviços “definidos em lei complementar”:

1. A exaustividade da lista (interpretação

extensiva não analógica);

2. Serviços por definição? A inconstitucionalidade

do ISS sobre locação

ISS – ESTRUTURA CONSTITUCIONAL

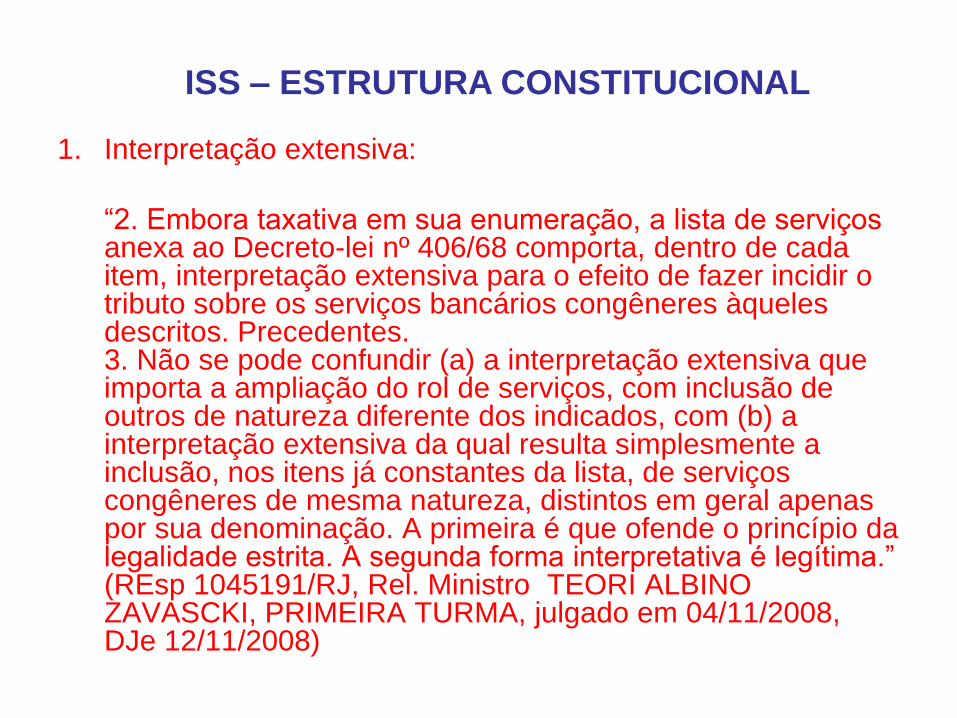

1. Interpretação extensiva:

“2. Embora taxativa em sua enumeração, a lista de serviços anexa ao Decreto-lei nº 406/68 comporta, dentro de cada item, interpretação extensiva para o efeito de fazer incidir o tributo sobre os serviços bancários congêneres àqueles descritos. Precedentes.3. Não se pode confundir (a) a interpretação extensiva que importa a ampliação do rol de serviços, com inclusão de outros de natureza diferente dos indicados, com (b) a interpretação extensiva da qual resulta simplesmente a inclusão, nos itens já constantes da lista, de serviços congêneres de mesma natureza, distintos em geral apenas por sua denominação. A primeira é que ofende o princípio da legalidade estrita. A segunda forma interpretativa é legítima.” (REsp 1045191/RJ, Rel. Ministro TEORI ALBINO ZAVASCKI, PRIMEIRA TURMA, julgado em 04/11/2008, DJe 12/11/2008)

ISS – ESTRUTURA CONSTITUCIONAL

• “Serviços de qualquer natureza” é igual “prestação de

serviço?

– Interpretação Econômica (até 2000);

–Conceito do Direito Privado (a partir do RE nº 116.121/SP.

Rel. para o acórdão Min. MARCO AURÉLIO. J. 11.10.2000.

DJU 25.05.2001) - Súmula Vinculante nº 31 (j.

04.02.2010, DJU 17.02.2010)

– Como conjunto de atividades que tragam uma utilidade

(leasing financeiro): RREE nº 547.245 e nº 592.905, Rel.

Min. EROS GRAU, Pleno. DJU 04.03.2010

• Prestação de atividade a terceiro (impossibilidade lógica de

“auto-serviço”) – negócio jurídico;

REGRA MATRIZ – ASPECTO MATERIAL

O que é serviço?

• Critérios para distinção:

– Inovação/singularidade vs. Padronização;

– Intuito personalissimo vs. Dispersao prévia (“commodity”).

• Exemplos:

• Software de prateleira vs. software personalizado;

• Impressos padronizados vs. Produção sob encomenda

estrita (“build to suit”).

Foco é no “Fazer” Direcionado

“Industrialização consiste em atividades materiais de produção ou

beneficiamento de bens, realizadas em massa, em série,

estandardizadamente; os bens industrializados surgem como

espécimes dentro de uma classe de uma série intensivamente

produzida (ou produtível, ‘denotando homogeneidade não-

personificada nem personificável de produtos’).

...Prestação de Serviços é a produção de utilidades (materiais ou

não), específicas, peculiares e inconfundíveis de regras irrepetíveis (no

sentido da impossibilidade de, uma vez esgotado o serviço, ser ele

reiterado de modo exatamente idêntico).

....A nota característica do serviço é a sua individualidade, onde cada

serviço é um serviço, na acepção de haver em cada oportunidade,

uma identidade inconfundível e irrepetível; enquanto que ‘cada produto

industrializado’ é uma espécie de um gênero que se destina a ser

ilimitada quantitativamente.” (MARÇAL JUSTEN FILHO, O Imposto

sobre Serviços na Constituição. São Paulo, RT, 1985, p. 115)

“Fazer” – IPI x ISS

1. a prestação de serviços configura uma utilidade (material ou

imaterial), como execução de obrigação de fazer e não de dar coisa;

2. deve ser prestada a terceiro, excluindo-se os serviços que a

pessoa executa em seu próprio benefício, como o transporte de

mercadoria de um estabelecimento a outro da mesma pessoa;

3. executado sem vínculo de subordinação jurídica, mas em caráter

independente, razão pela qual excluem-se os serviços prestados pelos

empregados a seus empregadores e pelos servidores públicos;

4. assim como deve ser objeto de circulação econômica, excluindo-

se os serviços gratuitos ou de cortesia, beneficentes ou a preços

baixos, como alimentação servida a empregados gratuitamente ou a

preço de custo;

5. finalmente o serviço deve ser prestado em regime de direito

privado (por pessoa física ou jurídica, empresa pública ou

sociedade de economia mista); se público, haverá imunidade, exceto

para aquele serviço dado em concessão ou permissão a terceiros.

Características - Resumo

• ISS sobre serviços bancários:

• “A lista de serviços anexa ao DL n. 406/1968, que disciplina quais serviços serão tributados com o ISS, pode ser interpretada extensivamente. Contudo as atividades de abertura de crédito e adiantamento a depositantes não são equiparadas à elaboração de ficha cadastral, prevista no item 96 da referida lista, não incidindo, assim, o ISS. Com relação à atividade de compensação de cheques e títulos, por não se tratar de prestação de serviços e, tampouco, cobrança e recebimento por conta de terceiros, previstos no item 95, e por não encontrar atividade similar na aludida lista, também não sofre incidência do ISS. Por derradeiro, na atividade de saque em caixa eletrônico também não incide ISS, uma vez que não está prevista na lista e não é correlata com a atividade de emissão de cartão magnético e a consulta nos terminais eletrônicos, atividades dispostas no item 96. Já quanto à cobrança de títulos descontados, deve incidir o ISS, pois tal atividade está prevista no item 95 da lista. Assim, prosseguindo o julgamento, a Turma, por maioria, deu parcial provimento ao recurso do banco. REsp 325.344-PR, Rel. originário Min. Eliana Calmon, Rel. para acórdão Min. Franciulli Netto, julgado em 7/11/2002.

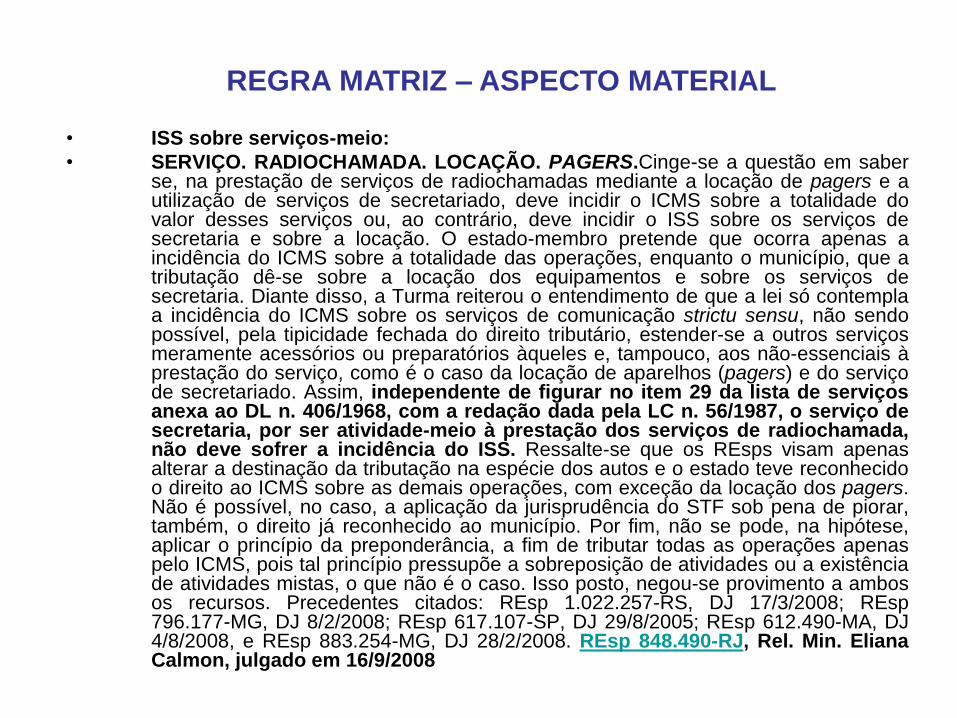

REGRA MATRIZ – ASPECTO MATERIAL

• ISS sobre serviços-meio:

• SERVIÇO. RADIOCHAMADA. LOCAÇÃO. PAGERS.Cinge-se a questão em saberse, na prestação de serviços de radiochamadas mediante a locação de pagers e autilização de serviços de secretariado, deve incidir o ICMS sobre a totalidade dovalor desses serviços ou, ao contrário, deve incidir o ISS sobre os serviços desecretaria e sobre a locação. O estado-membro pretende que ocorra apenas aincidência do ICMS sobre a totalidade das operações, enquanto o município, que atributação dê-se sobre a locação dos equipamentos e sobre os serviços desecretaria. Diante disso, a Turma reiterou o entendimento de que a lei só contemplaa incidência do ICMS sobre os serviços de comunicação strictu sensu, não sendopossível, pela tipicidade fechada do direito tributário, estender-se a outros serviçosmeramente acessórios ou preparatórios àqueles e, tampouco, aos não-essenciais àprestação do serviço, como é o caso da locação de aparelhos (pagers) e do serviçode secretariado. Assim, independente de figurar no item 29 da lista de serviçosanexa ao DL n. 406/1968, com a redação dada pela LC n. 56/1987, o serviço desecretaria, por ser atividade-meio à prestação dos serviços de radiochamada,não deve sofrer a incidência do ISS. Ressalte-se que os REsps visam apenasalterar a destinação da tributação na espécie dos autos e o estado teve reconhecidoo direito ao ICMS sobre as demais operações, com exceção da locação dos pagers.Não é possível, no caso, a aplicação da jurisprudência do STF sob pena de piorar,também, o direito já reconhecido ao município. Por fim, não se pode, na hipótese,aplicar o princípio da preponderância, a fim de tributar todas as operações apenaspelo ICMS, pois tal princípio pressupõe a sobreposição de atividades ou a existênciade atividades mistas, o que não é o caso. Isso posto, negou-se provimento a ambosos recursos. Precedentes citados: REsp 1.022.257-RS, DJ 17/3/2008; REsp796.177-MG, DJ 8/2/2008; REsp 617.107-SP, DJ 29/8/2005; REsp 612.490-MA, DJ4/8/2008, e REsp 883.254-MG, DJ 28/2/2008. REsp 848.490-RJ, Rel. Min. ElianaCalmon, julgado em 16/9/2008

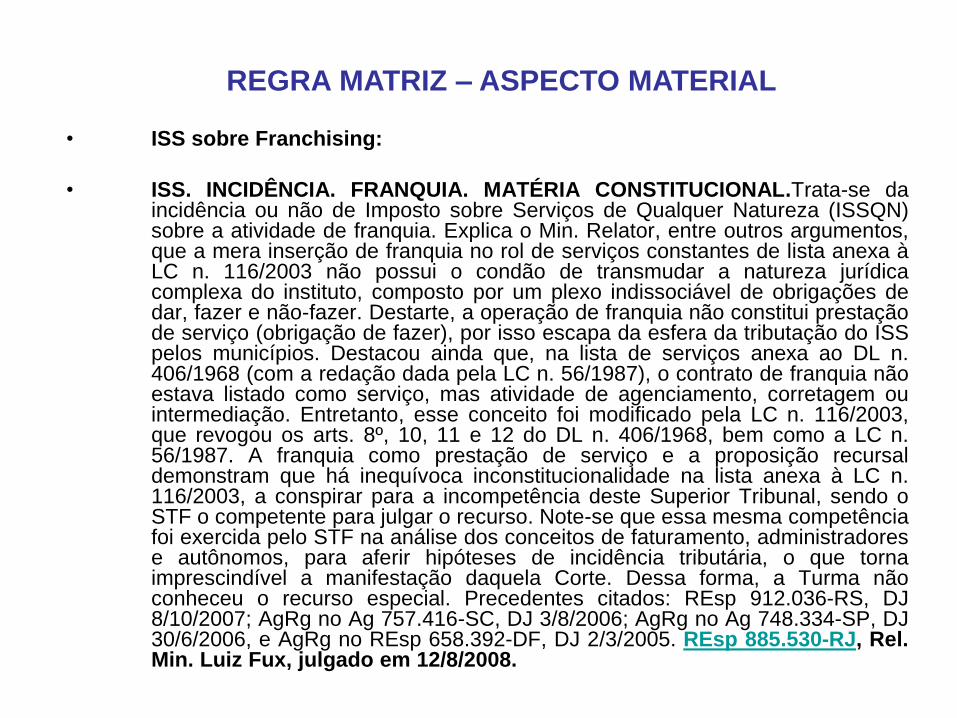

REGRA MATRIZ – ASPECTO MATERIAL

• ISS sobre Franchising:

• ISS. INCIDÊNCIA. FRANQUIA. MATÉRIA CONSTITUCIONAL.Trata-se daincidência ou não de Imposto sobre Serviços de Qualquer Natureza (ISSQN)sobre a atividade de franquia. Explica o Min. Relator, entre outros argumentos,que a mera inserção de franquia no rol de serviços constantes de lista anexa àLC n. 116/2003 não possui o condão de transmudar a natureza jurídicacomplexa do instituto, composto por um plexo indissociável de obrigações dedar, fazer e não-fazer. Destarte, a operação de franquia não constitui prestaçãode serviço (obrigação de fazer), por isso escapa da esfera da tributação do ISSpelos municípios. Destacou ainda que, na lista de serviços anexa ao DL n.406/1968 (com a redação dada pela LC n. 56/1987), o contrato de franquia nãoestava listado como serviço, mas atividade de agenciamento, corretagem ouintermediação. Entretanto, esse conceito foi modificado pela LC n. 116/2003,que revogou os arts. 8º, 10, 11 e 12 do DL n. 406/1968, bem como a LC n.56/1987. A franquia como prestação de serviço e a proposição recursaldemonstram que há inequívoca inconstitucionalidade na lista anexa à LC n.116/2003, a conspirar para a incompetência deste Superior Tribunal, sendo oSTF o competente para julgar o recurso. Note-se que essa mesma competênciafoi exercida pelo STF na análise dos conceitos de faturamento, administradorese autônomos, para aferir hipóteses de incidência tributária, o que tornaimprescindível a manifestação daquela Corte. Dessa forma, a Turma nãoconheceu o recurso especial. Precedentes citados: REsp 912.036-RS, DJ8/10/2007; AgRg no Ag 757.416-SC, DJ 3/8/2006; AgRg no Ag 748.334-SP, DJ30/6/2006, e AgRg no REsp 658.392-DF, DJ 2/3/2005. REsp 885.530-RJ, Rel.Min. Luiz Fux, julgado em 12/8/2008.

REGRA MATRIZ – ASPECTO MATERIAL

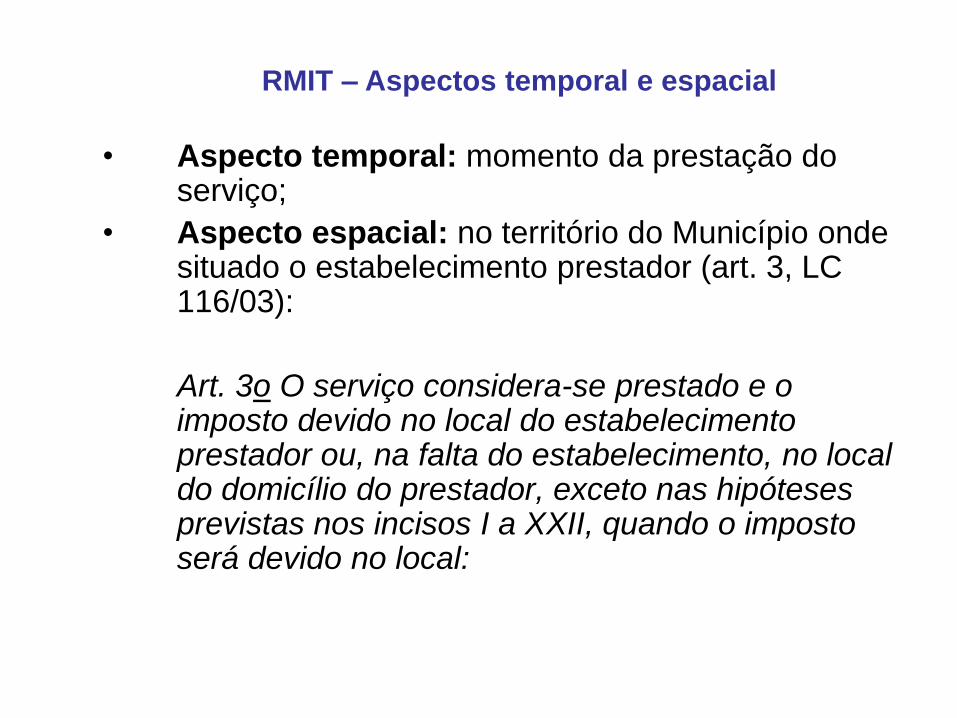

• Aspecto temporal: momento da prestação do serviço;

• Aspecto espacial: no território do Município onde situado o estabelecimento prestador (art. 3, LC 116/03):

Art. 3o O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local:

RMIT – Aspectos temporal e espacial

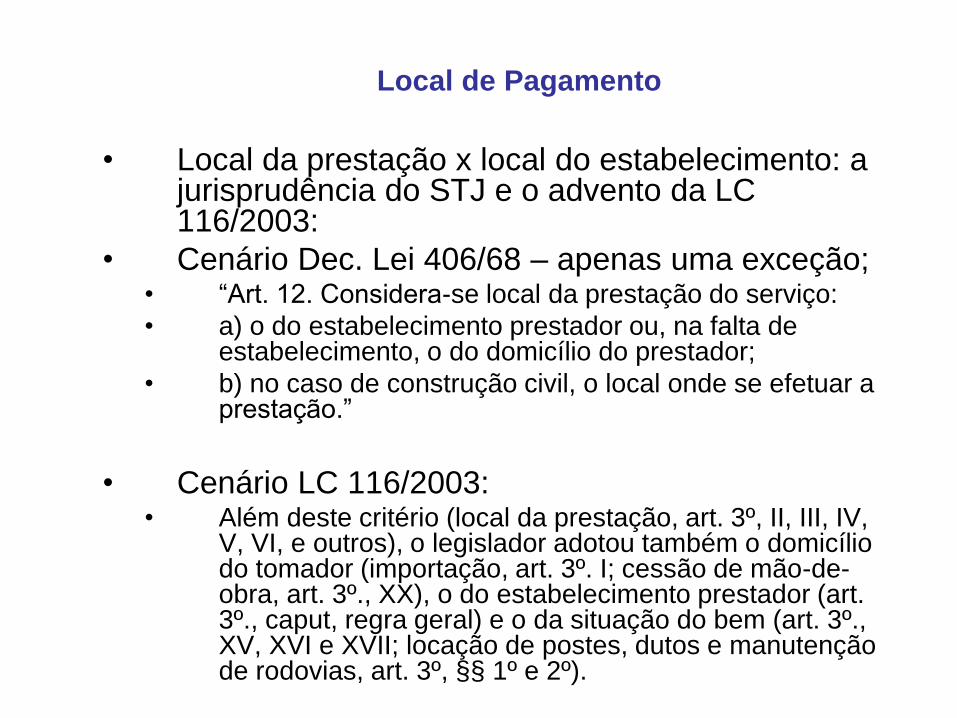

• Local da prestação x local do estabelecimento: a jurisprudência do STJ e o advento da LC 116/2003:

• Cenário Dec. Lei 406/68 – apenas uma exceção;• “Art. 12. Considera-se local da prestação do serviço:

• a) o do estabelecimento prestador ou, na falta de estabelecimento, o do domicílio do prestador;

• b) no caso de construção civil, o local onde se efetuar a prestação.”

• Cenário LC 116/2003:• Além deste critério (local da prestação, art. 3º, II, III, IV,

V, VI, e outros), o legislador adotou também o domicílio do tomador (importação, art. 3º. I; cessão de mão-de-obra, art. 3º., XX), o do estabelecimento prestador (art. 3º., caput, regra geral) e o da situação do bem (art. 3º., XV, XVI e XVII; locação de postes, dutos e manutenção de rodovias, art. 3º, §§ 1º e 2º).

Local de Pagamento

Art. 4o Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas

A idéia de estabelecimento

• Sujeito ativo: Município onde situado o

estabelecimento prestador (regra).

Exceções na LC 116/2003;

• Sujeito passivo: Estabelecimento

prestador (art. 5o. c/c art. 3o, LC

116/2003);

RMIT – Aspecto pessoal

• A responsabilidade tributária (Art. 6º, LC 116/03);

I. Dependente de lei local;

II. Independente de lei local (art. 6o. § 2º, LC 116/2003):

• “§ 2o Sem prejuízo do disposto no caput e no § 1o deste

artigo, são responsáveis:

• I – o tomador ou intermediário de serviço proveniente do

exterior do País ou cuja prestação se tenha iniciado no

exterior do País;

• II – a pessoa jurídica, ainda que imune ou isenta, tomadora

ou intermediária dos serviços descritos nos subitens 3.05,

7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17,

7.19, 11.02, 17.05 e 17.10 da lista anexa.

RMIT – Aspecto pessoal

Art. 7o A base de cálculo do imposto é o preço do serviço.

§ 1o Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município.

§ 2o Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza:

I - o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar;

RMIT – Aspecto quantitativo – Base de cálculo

• A BC como manifestação do aspecto material (fato gerador);

• Funções:

– Afirmar;

– Infirmar;

– Confirmar o FG;

• O “’preço do serviço” x “preço do contrato”

Base de cálculo – Funções da BC

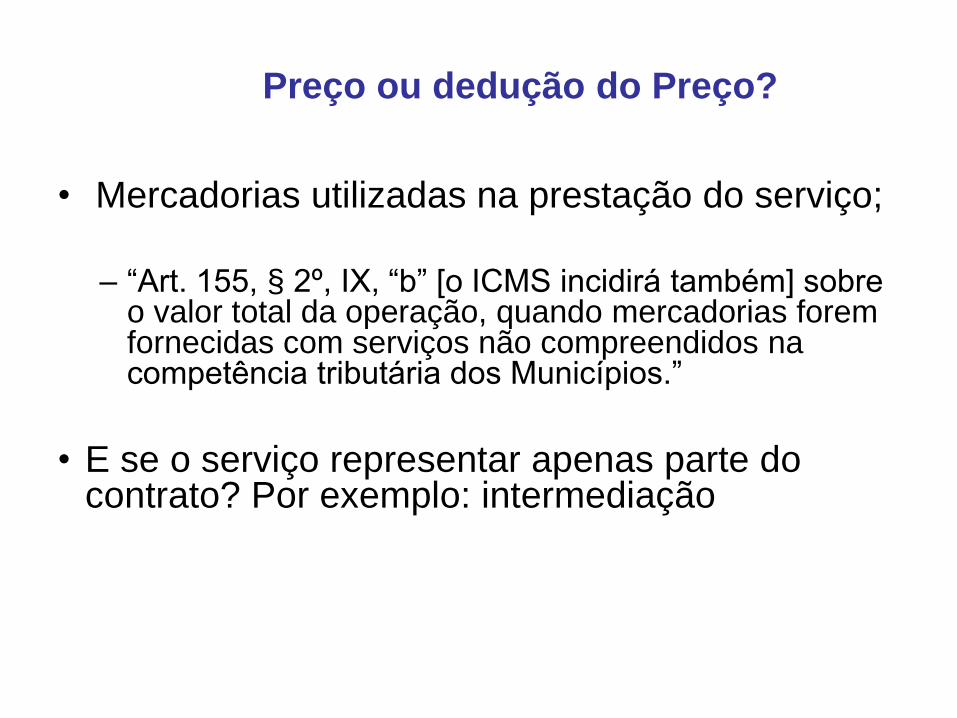

• Mercadorias utilizadas na prestação do serviço;

– “Art. 155, § 2º, IX, “b” [o ICMS incidirá também] sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios.”

• E se o serviço representar apenas parte do contrato? Por exemplo: intermediação

Preço ou dedução do Preço?

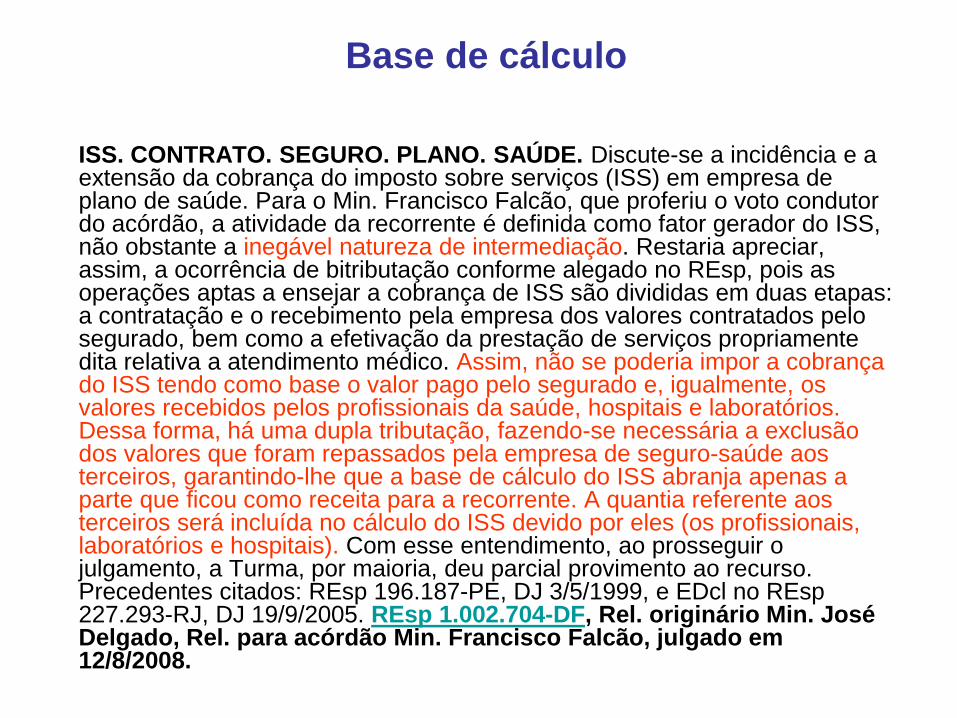

ISS. CONTRATO. SEGURO. PLANO. SAÚDE. Discute-se a incidência e a extensão da cobrança do imposto sobre serviços (ISS) em empresa de plano de saúde. Para o Min. Francisco Falcão, que proferiu o voto condutor do acórdão, a atividade da recorrente é definida como fator gerador do ISS, não obstante a inegável natureza de intermediação. Restaria apreciar, assim, a ocorrência de bitributação conforme alegado no REsp, pois as operações aptas a ensejar a cobrança de ISS são divididas em duas etapas: a contratação e o recebimento pela empresa dos valores contratados pelo segurado, bem como a efetivação da prestação de serviços propriamente dita relativa a atendimento médico. Assim, não se poderia impor a cobrança do ISS tendo como base o valor pago pelo segurado e, igualmente, os valores recebidos pelos profissionais da saúde, hospitais e laboratórios. Dessa forma, há uma dupla tributação, fazendo-se necessária a exclusão dos valores que foram repassados pela empresa de seguro-saúde aos terceiros, garantindo-lhe que a base de cálculo do ISS abranja apenas a parte que ficou como receita para a recorrente. A quantia referente aos terceiros será incluída no cálculo do ISS devido por eles (os profissionais, laboratórios e hospitais). Com esse entendimento, ao prosseguir o julgamento, a Turma, por maioria, deu parcial provimento ao recurso. Precedentes citados: REsp 196.187-PE, DJ 3/5/1999, e EDcl no REsp 227.293-RJ, DJ 19/9/2005. REsp 1.002.704-DF, Rel. originário Min. José Delgado, Rel. para acórdão Min. Francisco Falcão, julgado em 12/8/2008.

Base de cálculo

ISS. BASE DE CÁLCULO. AGÊNCIA. TRABALHO TEMPORÁRIO.A Seção, ao prosseguir o julgamento, reconheceu que a locação de mão-de-obra temporária configura uma atividade de agenciamento, cuja receita é apenas a comissão. Sendo assim, a base de cálculo do ISS das sociedades dedicadas a essa atividade tão-somente deve incidir sobre a comissão paga pelo agenciamento dos trabalhadores temporários. Precedente citado: REsp 411.580-SP, DJ 16/12/2002. EREsp 613.709-PR, Rel. Min. José Delgado, julgados em 14/11/2007.

ISS. DESPESAS. REEMBOLSO. TERCEIROS. CONSULTORIA EMPRESARIAL.Prosseguindo o julgamento, a Turma entendeu que não cabe a inclusão, na base de cálculo do ISS, de importâncias decorrentes de reembolso de despesas por serviços de consultoria empresarial prestados por terceiros (art. 9º do DL n. 406/1968). Precedentes citados: REsp 411.580-SP, DJ 16/12/2002; REsp 618.772-RS, DJ 19/12/2005, e REsp 224.813-SP, DJ 28/2/2000. REsp 621.067-SP, Rel. Min. João Otávio de Noronha, julgado em 10/4/2007.

RMIT – Aspecto quantitativo – Base de cálculo

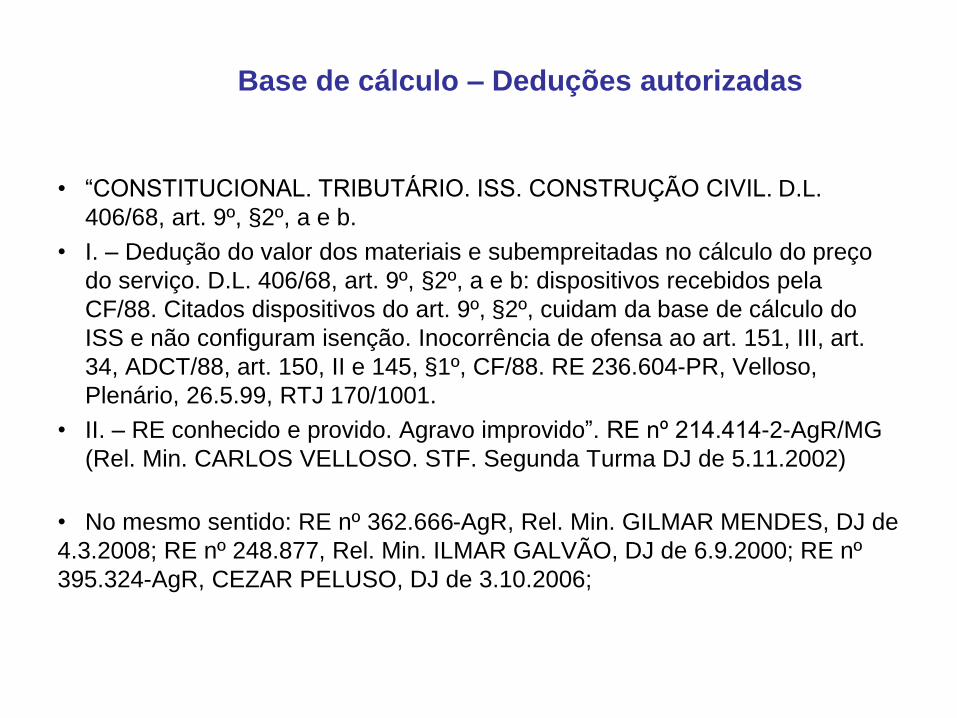

• “CONSTITUCIONAL. TRIBUTÁRIO. ISS. CONSTRUÇÃO CIVIL. D.L.

406/68, art. 9º, §2º, a e b.

• I. – Dedução do valor dos materiais e subempreitadas no cálculo do preço

do serviço. D.L. 406/68, art. 9º, §2º, a e b: dispositivos recebidos pela

CF/88. Citados dispositivos do art. 9º, §2º, cuidam da base de cálculo do

ISS e não configuram isenção. Inocorrência de ofensa ao art. 151, III, art.

34, ADCT/88, art. 150, II e 145, §1º, CF/88. RE 236.604-PR, Velloso,

Plenário, 26.5.99, RTJ 170/1001.

• II. – RE conhecido e provido. Agravo improvido”. RE nº 214.414-2-AgR/MG

(Rel. Min. CARLOS VELLOSO. STF. Segunda Turma DJ de 5.11.2002)

• No mesmo sentido: RE nº 362.666-AgR, Rel. Min. GILMAR MENDES, DJ de

4.3.2008; RE nº 248.877, Rel. Min. ILMAR GALVÃO, DJ de 6.9.2000; RE nº

395.324-AgR, CEZAR PELUSO, DJ de 3.10.2006;

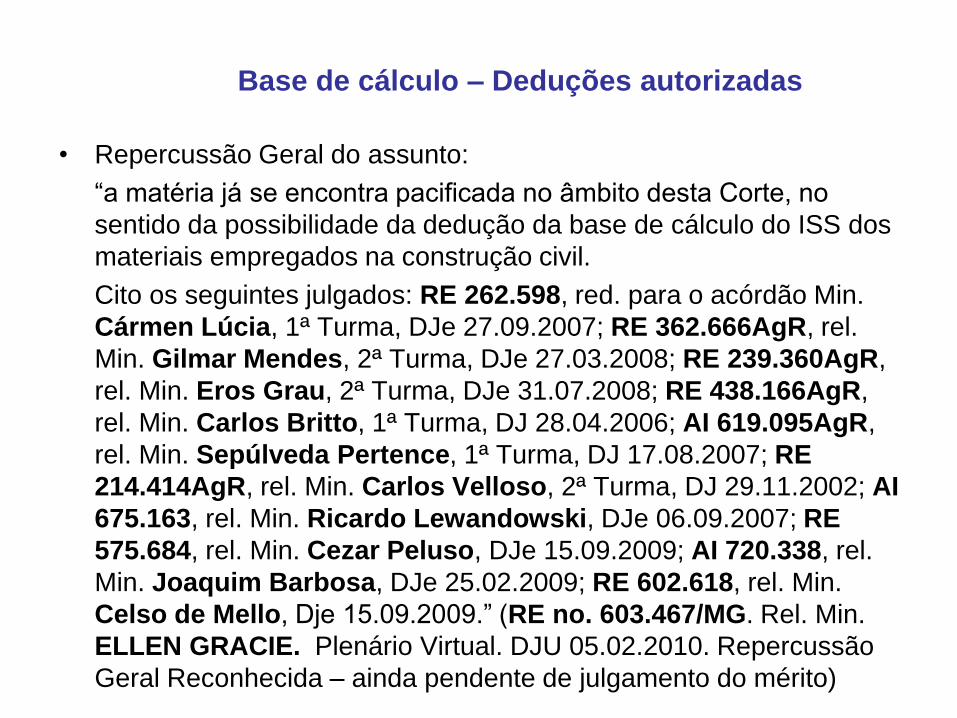

Base de cálculo – Deduções autorizadas

• Repercussão Geral do assunto:

“a matéria já se encontra pacificada no âmbito desta Corte, no

sentido da possibilidade da dedução da base de cálculo do ISS dos

materiais empregados na construção civil.

Cito os seguintes julgados: RE 262.598, red. para o acórdão Min.

Cármen Lúcia, 1ª Turma, DJe 27.09.2007; RE 362.666AgR, rel.

Min. Gilmar Mendes, 2ª Turma, DJe 27.03.2008; RE 239.360AgR,

rel. Min. Eros Grau, 2ª Turma, DJe 31.07.2008; RE 438.166AgR,

rel. Min. Carlos Britto, 1ª Turma, DJ 28.04.2006; AI 619.095AgR,

rel. Min. Sepúlveda Pertence, 1ª Turma, DJ 17.08.2007; RE

214.414AgR, rel. Min. Carlos Velloso, 2ª Turma, DJ 29.11.2002; AI

675.163, rel. Min. Ricardo Lewandowski, DJe 06.09.2007; RE

575.684, rel. Min. Cezar Peluso, DJe 15.09.2009; AI 720.338, rel.

Min. Joaquim Barbosa, DJe 25.02.2009; RE 602.618, rel. Min.

Celso de Mello, Dje 15.09.2009.” (RE no. 603.467/MG. Rel. Min.

ELLEN GRACIE. Plenário Virtual. DJU 05.02.2010. Repercussão

Geral Reconhecida – ainda pendente de julgamento do mérito)

Base de cálculo – Deduções autorizadas

• Alíquota:

• Fixada em lei local;

• Máxima de 5% (Art. 88, ADCT);

• Mínima?

Alíquota

• É válido?

• A alíquota fixa das sociedades civis de profissão regulamentada (art. 9º, § 3º, Dec. Lei 406/68, inserido pela LC 56/87) foi revogada pela LC 116/2003?

• Art. 10. Ficam revogados os arts. 8o, 10, 11 e 12 do Decreto-Lei no 406, de 31 de dezembro de 1968; os incisos III, IV, V e VII do art. 3o do Decreto-Lei no 834, de 8 de setembro de 1969; a Lei Complementar no 22, de 9 de dezembro de 1974; a Lei no 7.192, de 5 de junho de 1984; a Lei Complementar no 56, de 15 de dezembro de 1987; e a Lei Complementar no 100, de 22 de dezembro de 1999.

Alíquota Fixa

“No apelo extraordinário, a recorrente sustenta, em preliminar formal e devidamente fundamentada, a repercussão geral da questão constitucional objeto do presente feito.

Afirma que a matéria constitucional discutida nestes autos diz respeito a inúmeras ações de idêntico objeto que estão em trâmite na Justiça Federal e afeta todos os contribuintes da contribuição ao PIS e da COFINS que, por pertencerem a setores de prestação de serviços, também estão sujeitos como a ora Recorrente ao ISS, na forma regulamentada pela Lei Complementar nº 116, de 31 de julho de 2003, e instituído pelos Municípios brasileiros com competência haurida do art. 156, III, da Constituição (fl. 222). Ressalta, também, que a questão constitucional discutida no presente Recurso Extraordinário guarda relação com aquela a respeito da inclusão do ICMS, imposto estadual sobre circulação de mercadorias e serviços, nas bases de cálculo de PIS e COFINS. Neste caso, a repercussão geral da matéria já foi reconhecida pelo Tribunal Pleno do Supremo Tribunal Federal no julgamento do Recurso Extraordinário 574.7069 com publicação em 16 de maio de 2008, DJe nº 088 (fl. 222).” (RE no. 592.616/RS. Rel. Min. CELSO DE MELLO. Plenário Virtual. DJU 10.10.2008)

Inclusão do ISS na base do PIS/COFINS

“1. A Segunda Turma desta Corte firmou precedentes no sentido da não incidência do ISS sobre as atividades desempenhadas por instituições autorizadas a funcionar pelo Banco Central do Brasil -BACEN. 2. A observância de normas gerais em matéria tributária é imperativo de segurança jurídica, na medida em que é necessário assegurar tratamento centralizado a alguns temas para que seja possível estabilizar legitimamente expectativas. Neste contexto, "gerais" não significa "genéricas", mas sim "aptas a vincular todos os entes federados e os administrados". 3. Diferença entre isenção heterônoma, vedada pela Constituição, e normas gerais em matéria tributária. Estabelecer a diferenciação entre serviços financeiros e demais tipos de serviço faz parte do papel da União como representante da Nação. Ademais, os entes federados e a população municipal participam da vida política da Federação, representados pelo Senado e pela Câmara dos Deputados, de modo a descaracterizar quebra de autonomia ou falta de mandato de representação. Agravo regimental ao qual se nega provimento.” (RE no. 433.352/MG. Rel. Min. JOAQUIM BARBOSA. 2ª. TURMA. DJU 27.05.2010)

ISS – Instituições Financeiras

“ADI ajuizada contra os itens 21 e 21.1 da Lista Anexa à LC 116/2003, que permitem a tributação dos serviços de registros públicos, cartorários e notariais pelo ISSQN. Alegada violação dos arts. 145, II, 156, III, e 236, caput, da Constituição, porquanto a matriz constitucional do ISS permitiria a incidência do tributo tão-somente sobre a prestação de serviços de índole privada. Ademais, a tributação da prestação dos serviços notariais também ofenderia o art. 150, VI, a e §§ 2º e 3º da Constituição, na medida em que tais serviços públicos são imunes à tributação recíproca pelos entes federados. As pessoas que exercem atividade notarial não são imunes à tributação, porquanto a circunstância de desenvolverem os respectivos serviços com intuito lucrativo invoca a exceção prevista no art. 150, § 3º da Constituição. O recebimento de remuneração pela prestação dos serviços confirma, ainda, capacidade contributiva. A imunidade recíproca é uma garantia ou prerrogativa imediata de entidades políticas federativas, e não de particulares que executem, com inequívoco intuito lucrativo, serviços públicos mediante concessão ou delegação, devidamente remunerados.” (ADI no. 3.089/DF. Rel. Min. JOAQUIM BARBOSA. Pleno. DJU 01.08.2008)

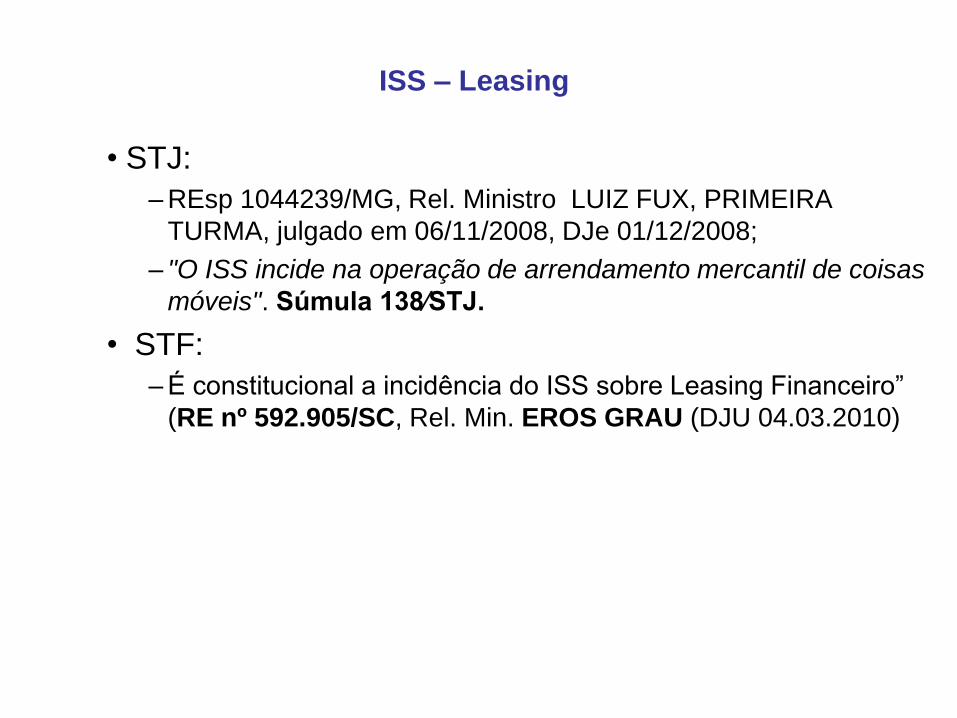

ISS – Serviços Notariais

• STJ:

– REsp 1044239/MG, Rel. Ministro LUIZ FUX, PRIMEIRA

TURMA, julgado em 06/11/2008, DJe 01/12/2008;

– "O ISS incide na operação de arrendamento mercantil de coisas

móveis". Súmula 138⁄STJ.

• STF:

– É constitucional a incidência do ISS sobre Leasing Financeiro”

(RE nº 592.905/SC, Rel. Min. EROS GRAU (DJU 04.03.2010)

ISS – Leasing

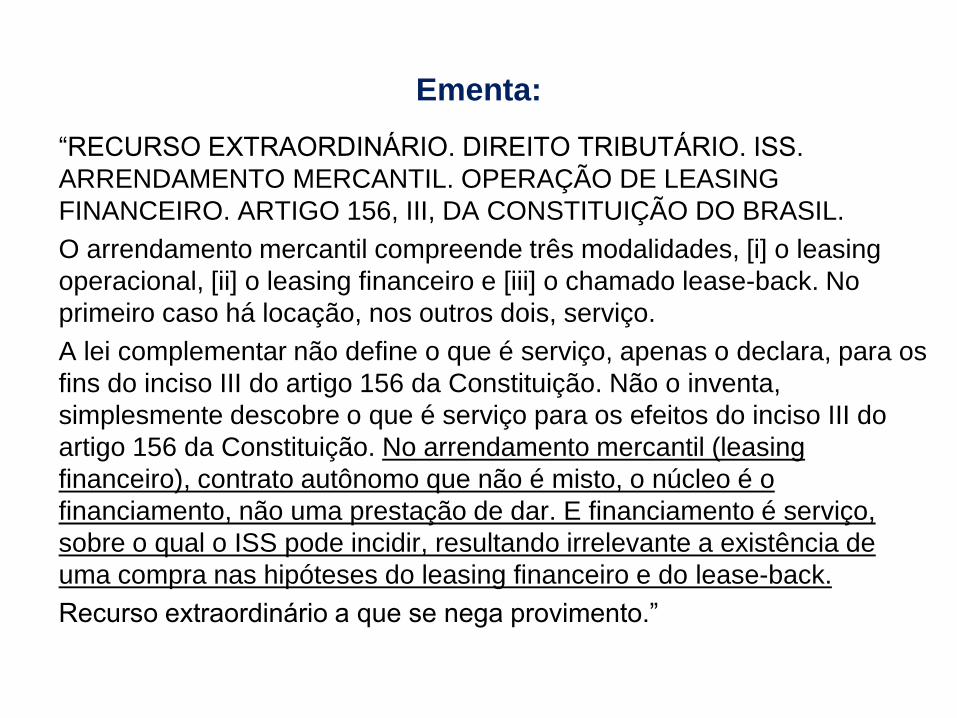

Ementa:

“RECURSO EXTRAORDINÁRIO. DIREITO TRIBUTÁRIO. ISS.

ARRENDAMENTO MERCANTIL. OPERAÇÃO DE LEASING

FINANCEIRO. ARTIGO 156, III, DA CONSTITUIÇÃO DO BRASIL.

O arrendamento mercantil compreende três modalidades, [i] o leasing

operacional, [ii] o leasing financeiro e [iii] o chamado lease-back. No

primeiro caso há locação, nos outros dois, serviço.

A lei complementar não define o que é serviço, apenas o declara, para os

fins do inciso III do artigo 156 da Constituição. Não o inventa,

simplesmente descobre o que é serviço para os efeitos do inciso III do

artigo 156 da Constituição. No arrendamento mercantil (leasing

financeiro), contrato autônomo que não é misto, o núcleo é o

financiamento, não uma prestação de dar. E financiamento é serviço,

sobre o qual o ISS pode incidir, resultando irrelevante a existência de

uma compra nas hipóteses do leasing financeiro e do lease-back.

Recurso extraordinário a que se nega provimento.”

O Leasing Financeiro como um “novo serviço”

• Separação das modalidades de Leasing:

– Operacional (locação);

– Lease back;

– Financeiro (financiamento com intermediação);

• Julgamento restrito ao “Leasing Financeiro” e à sua

constitucionalidade

• Qual é a base de cálculo e o sujeito ativo? A discussão no

STJ

A BC e o Sujeito Ativo do ISS sobre Leasing

Financeiro

• O STJ está analisando a questão no RESP 1.060.210/SC

(Potenza Leasing S.A. Arrendamento Mercantil X Município

de Tubarão/SC) cujo julgamento foi afetado à 1ª Seção

(STJ) por meio de decisão do Min. LUIZ FUX que aplicou o

art. 543-C, do CPC (Recurso Repetitivo);

• Suspenso em 23.05.2012 pedido de vista do Min. Mauro

Campbell.

• Análise do tema sob nova perspectiva (julgamento do STF

no RE no. 592.905/SC)

• As decisões anteriores do STJ partiam da

constitucionalidade da LC 116: "O ISS incide na operação

de arrendamento mercantil de coisas móveis". Súmula

138⁄STJ.

A Base de Cálculo

• “Art. 7º. A base de cálculo do imposto é o preço do

serviço.” (LC 116/2003)

• A importância da base de cálculo:

– infirma

– confirma

– Afirma o FG;

• O caso do Leasing Financeiro:

– Dependendo da base se tributa a locação ou o financiamento;

A Base de Cálculo Leasing Financeiro

• Os componentes do negócio jurídico: Leasing Financeiro

– A Compra e venda mercantil (valor do bem);

– A operação de crédito;

– A remuneração da arrendadora;

– O VRG e a opção de compra;

Critérios de distinção Leasing Operacional Leasing Financeiro

Contraprestações Art. 6º Considera-se arrendamento mercantil

operacional a modalidade em que:

I - as contraprestações a serem pagas pela

arrendatária contemplem o custo de

arrendamento do bem e os serviços inerentes à

sua colocação à disposição da arrendatária,

não podendo o total dos pagamentos da

espécie ultrapassar 90% (noventa por cento)

do custo do bem arrendado;

.

Art. 5º Considera-se arrendamento

mercantil financeiro a modalidade em

que:

I - as contraprestações e demais

pagamentos previstos no contrato,

devidos pela arrendatária, sejam

normalmente suficientes para que a

arrendadora recupere o custo do bem

arrendado durante o prazo contratual

da operação e, adicionalmente, obtenha

um retorno sobre os recursos

investidos;

Prazo máximo/vida útil (Art. 6º., II) o prazo contratual seja inferior a

75% (setenta e cinco por cento) do prazo de

vida útil econômica do bem;

Não há

Manutenção (Art. 6º., § 3º) a manutenção, a assistência

técnica e os serviços correlatos à

operacionalidade do bem arrendado sejam de

responsabilidade da arrendadora ou da

arrendatária;

II - as despesas de manutenção, assistência

técnica e serviços correlatos à

operacionalidade do bem arrendado sejam de

responsabilidade da arrendatária;

Valor Residual/Opção

de compra

(Art. 6º., III) o preço para o exercício da opção

de compra seja o valor de mercado do bem

arrendado.

III - o preço para o exercício da opção de

compra seja livremente pactuado, podendo

ser, inclusive, o valor de mercado do bem

arrendado.

Valor Residual

Garantido (VRG)

(Art. 6º., IV) – Não haja previsão de valor

residual garantido

Pode haver tal previsão

A Base de Cálculo – “Deduções”

O caso do ISS construção civil - STJ

• O posicionamento do STJ: “1. A base de cálculo do ISSQN

é o custo do serviço em sua totalidade, motivo pelo qual

não se deduz de sua base de cálculo o valor dos materiais

utilizados na produção de concreto pela prestadora de

serviço, tanto mais que, nos termos da Súmula n.º 167/STJ,

sujeitam-se referidas empresas à tributação exclusiva do

ISSQN, verbis:"O fornecimento de concreto, por

empreitada, para construção civil, preparado no trajeto até a

obra em betoneiras acopladas a caminhões, é prestação de

serviço, sujeitando-se apenas à incidência do ISS". (AgRg

nos EDcl no REsp 1109522/RS, Rel. Min. LUIZ FUX. 1ª.

Turma. DJU 18.12.2009

A Base de Cálculo – “Deduções”

O caso do ISS construção civil - STF

• O posicionamento do STF: “Esta Corte firmou o entendimento no

sentido da possibilidade da dedução da base de cálculo do ISS

dos materiais empregados na construção civil. Cito os seguintes

julgados: RE 262.598, red. para o acórdão Min. Cármen Lúcia, 1ª

Turma, DJe 27.09.2007; RE 362.666-AgR, rel. Min. Gilmar

Mendes, 2ª Turma, DJe 27.03.2008; RE 239.360-AgR, rel. Min.

Eros Grau, 2ª Turma, DJe 31.07.2008; RE 438.166-AgR, rel. Min.

Carlos Britto, 1ª Turma, DJ 28.04.2006; AI 619.095-AgR, rel. Min.

Sepúlveda Pertence, 1ª Turma, DJ 17.08.2007; RE 214.414-AgR,

rel. Min. Carlos Velloso, 2ª Turma, DJ 29.11.2002; AI 675.163,

rel. Min. Ricardo Lewandowski, DJe 06.09.2007; RE 575.684, rel.

Min. Cezar Peluso, DJe 15.09.2009; AI 720.338, rel. Min.

Joaquim Barbosa, DJe 25.02.2009; RE 602.618, rel. Min. Celso

de Mello, DJe 15.09.2009." (RE 603.497/MG-RG. Rel. Min.

ELLEN GRACIE. DJU 15.09.2010)

A Base de Cálculo – “Deduções”

• De fato não há “dedução” mas reconhecimento de não-

incidência pura e simples;

• Neste sentido, não há que se falar em benefício fiscal fixado pela

norma nacional (LC);

O Sujeito Ativo

• A LC prescreve que para o leasing financeiro o imposto

deve ser recolhido no local do estabelecimento prestador;

• Onde ocorre a prestação do serviço? E de novo: qual é

o serviço no Leasing Financeiro?

O Sujeito Ativo

• No Leasing Financeiro os serviços são prestados no local

do estabelecimento da arrendadora;

• A dicotomia não se sustenta: serviços prestados no

local do estabelecimento;

A Gráfica Serviços Rápidos Ltda., estabelecida em São Paulo, foi contratada pela “Casa de Venda de Televisores” para elaboração de um “Encarte Promocional” colorido, contendo 10 páginas de anúncios de produtos em promoção, que será veiculado na edição de domingo do Jornal “O Estado de São Paulo”.

Pelo contrato celebrado entre a Gráfica e a “Casa de Venda de Televisores” todo o material necessário à confecção do “Encarte” está incluído no preço a ser pago pela contratante. O material compõe 50% do preço final do contrato e está nele discriminado.

Pergunta:

A) Há incidência de ISS sobre esta contratação?

B) Qual a base de cálculo?

Questão Proposta