José de F. Mascarenhas - estadao.com.br · transportes e sistemas logísticos eficazes; 4 ... ,...

38

José de F. Mascarenhas Presidente do Conselho de Infraestrutura da CNI

Transcript of José de F. Mascarenhas - estadao.com.br · transportes e sistemas logísticos eficazes; 4 ... ,...

José de F. Mascarenhas

Presidente do Conselho de Infraestrutura da CNI

Os nós da infraestrutura

OS CENÁRIOS CONSIDERADOS

Patinando na infraestrutura deficitária

Atingindo a velocidade de cruzeiro

Para chegar ao céu de Brigadeiro

2

Patinando na infraestrutura deficitária

3

A qualidade da infraestrutura e o investimento produtivo

• A má qualidade da infraestrutura nacional vem afetando o crescimento e o perfil da nossa indústria e, sobretudo, a competitividade da economia; no caso da infraestrutura dos transportes, em particular, aumenta custos, incertezas e reduz a taxa de retorno dos investimentos produtivos;

• A indústria moderna necessita de sistemas integrados de transportes e sistemas logísticos eficazes;

4

• Setores de alta tecnologia, integrados a cadeias globais de produção, dependem, de forma crítica, de sistemas de infraestrutura e logística eficientes.

• Não esquecer que os setores produtivos objetivam a utilização dos serviços viabilizados pelas obras de infraestrutura, mais do que a sua realização em si mesmo.

5

A qualidade da infraestrutura e o investimento produtivo

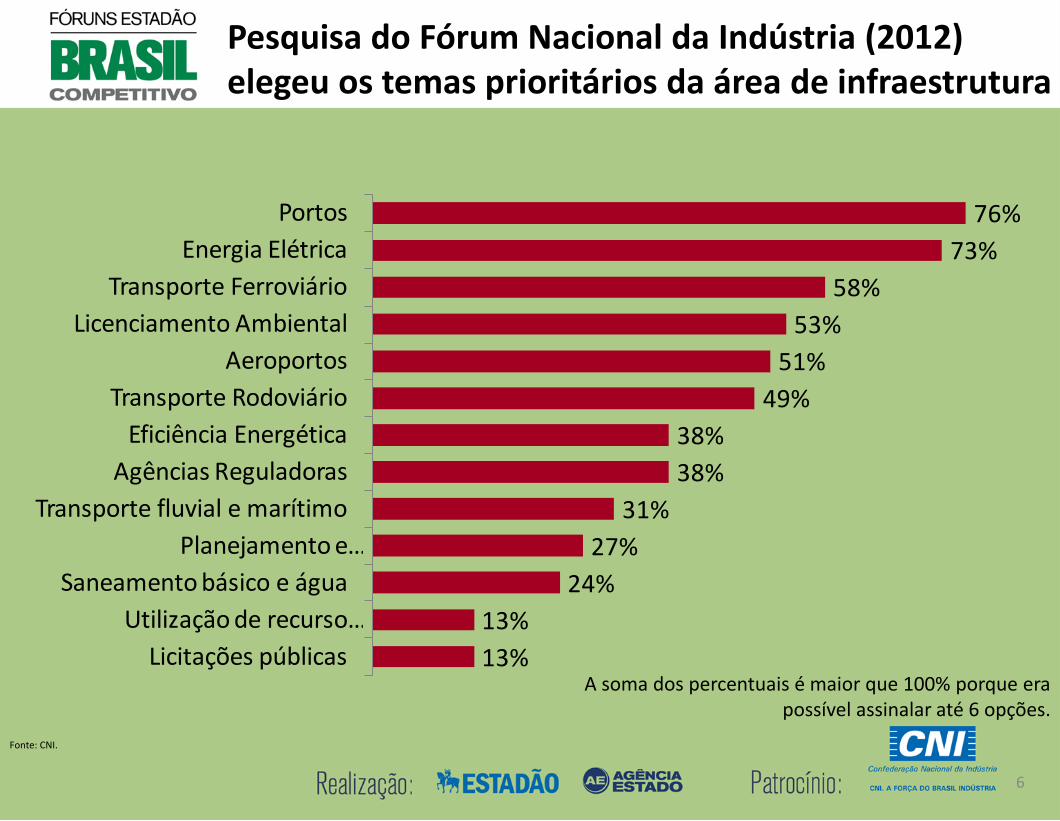

Pesquisa do Fórum Nacional da Indústria (2012) elegeu os temas prioritários da área de infraestrutura

Fonte: CNI.

A soma dos percentuais é maior que 100% porque era possível assinalar até 6 opções.

76%

73%

58%

53%

51%

49%

38%

38%

31%

27%

24%

13%

13%

Portos

Energia Elétrica

Transporte Ferroviário

Licenciamento Ambiental

Aeroportos

Transporte Rodoviário

Eficiência Energética

Agências Reguladoras

Transporte fluvial e marítimo

Planejamento e …

Saneamento básico e água

Utilização de recurso …

Licitações públicas

6

Situação dos setores da infraestrutura

Portos Saneamento Rodovias e

Ferrovias Aeroportos Energia Telecom

Nível de Desenvolvimento e Competitividade do Setor

Mais Desenvolvido

Menos Desenvolvido

7

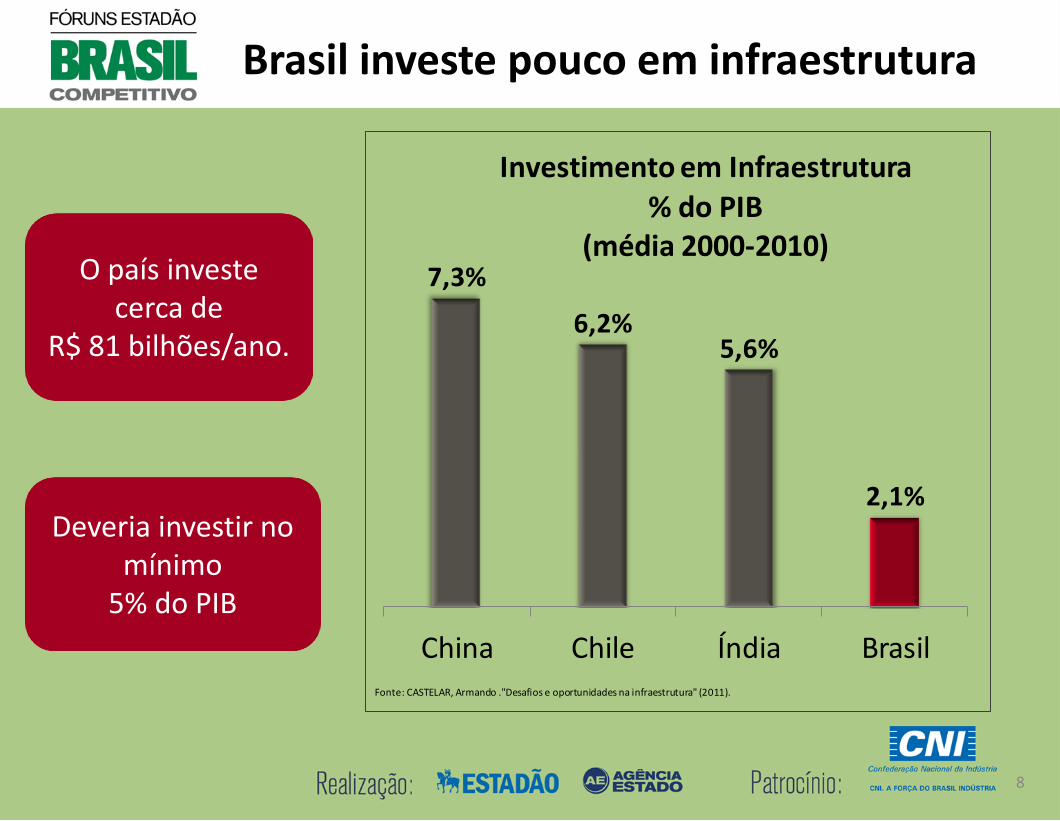

Brasil investe pouco em infraestrutura

O país investe cerca de

R$ 81 bilhões/ano.

Deveria investir no mínimo

5% do PIB

7,3%

6,2%5,6%

2,1%

China Chile Índia Brasil

Investimento em Infraestrutura

% do PIB(média 2000-2010)

Fonte: CASTELAR, Armando ."Desafios e oportunidades na infraestrutura" (2011).

8

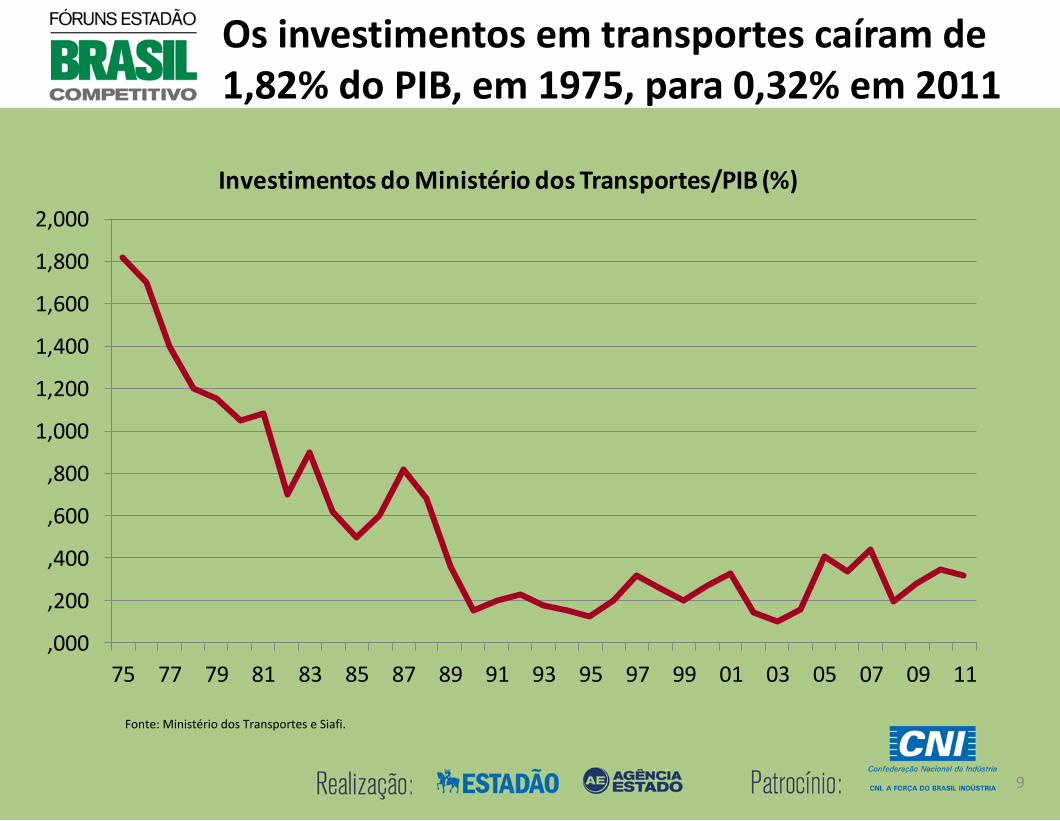

Os investimentos em transportes caíram de 1,82% do PIB, em 1975, para 0,32% em 2011

Fonte: Ministério dos Transportes e Siafi.

,000

,200

,400

,600

,800

1,000

1,200

1,400

1,600

1,800

2,000

75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11

Investimentos do Ministério dos Transportes/PIB (%)

9

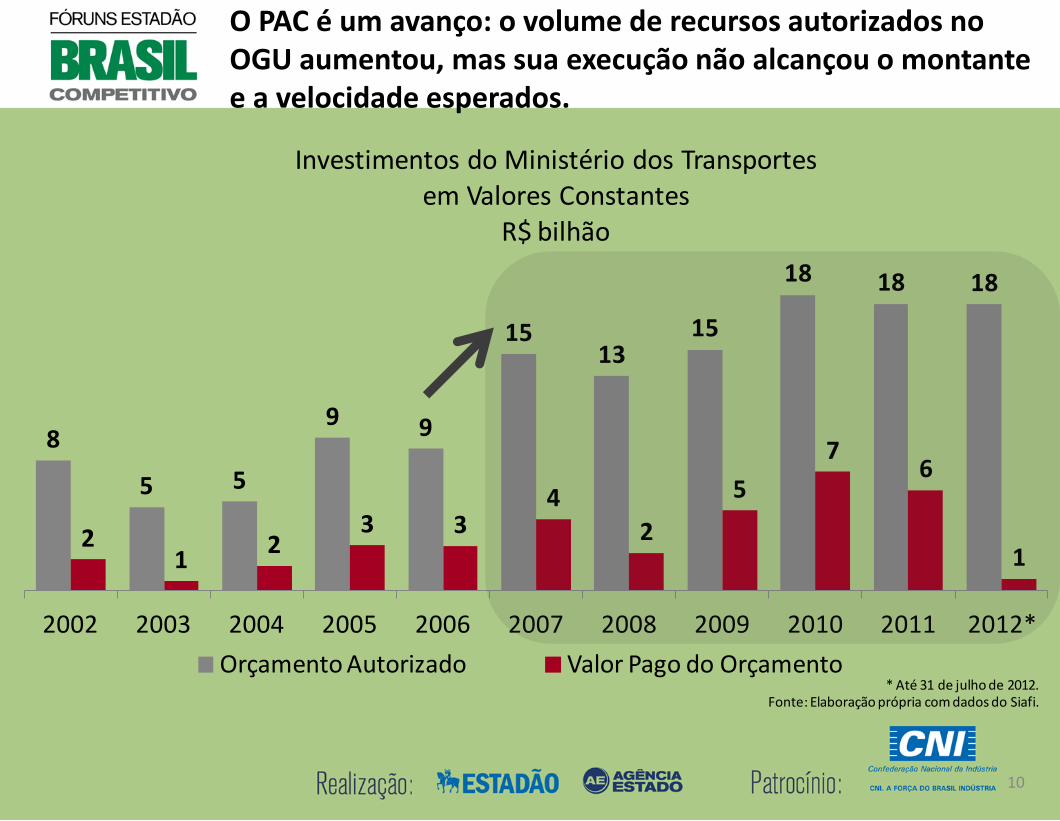

O PAC é um avanço: o volume de recursos autorizados no OGU aumentou, mas sua execução não alcançou o montante e a velocidade esperados.

8

5 5

9 9

1513

15

18 18 18

21

23 3

4

2

5

76

1

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Investimentos do Ministério dos Transportes em Valores Constantes

R$ bilhão

Orçamento Autorizado Valor Pago do Orçamento* Até 31 de julho de 2012.

Fonte: Elaboração própria com dados do Siafi.

10

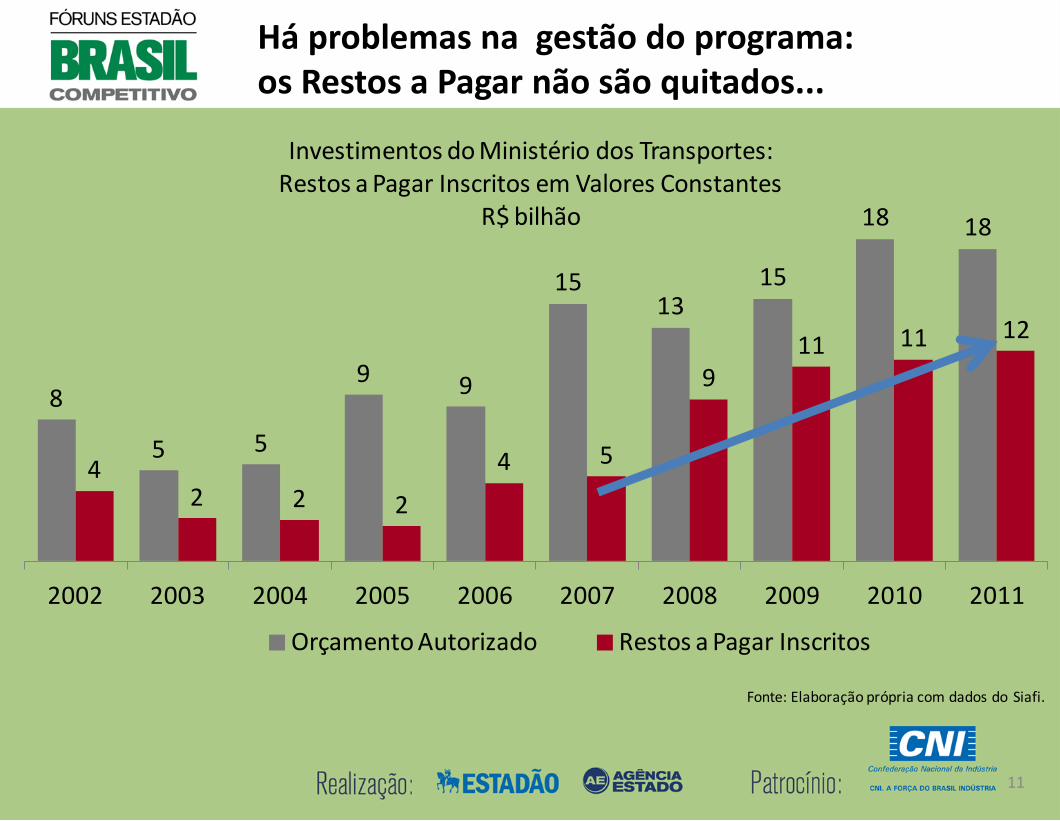

Há problemas na gestão do programa: os Restos a Pagar não são quitados...

8

5 5

9 9

1513

15

18 18

42 2 2

4 5

911 11 12

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Investimentos do Ministério dos Transportes:Restos a Pagar Inscritos em Valores Constantes

R$ bilhão

Orçamento Autorizado Restos a Pagar Inscritos

Fonte: Elaboração própria com dados do Siafi.

11

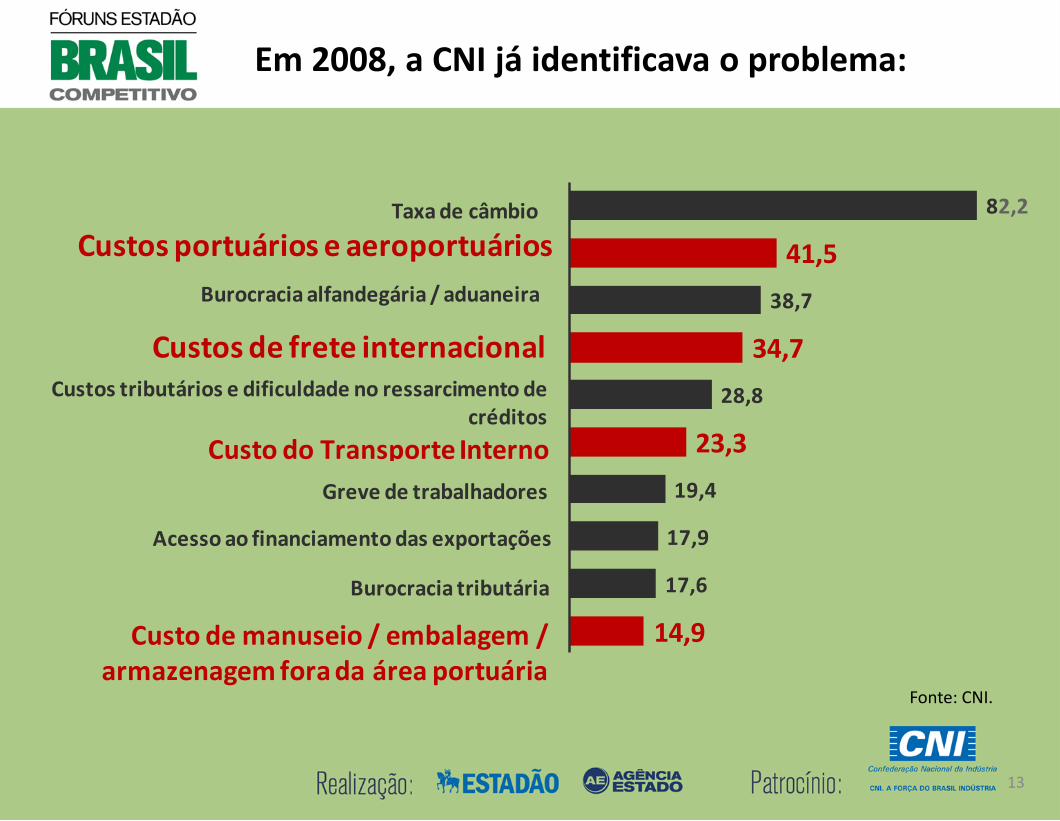

A qualidade da infraestrutura do transporte tem afetado o desempenho do comércio exterior brasileiro inclusive por não acompanhar o contínuo aumento da demanda.

12

82,2

41,5

38,7

34,7

28,8

23,3

19,4

17,9

17,6

14,9

Taxa de câmbio

Custos portuários e aeroportuários

Burocracia alfandegária / aduaneira

Custos de frete internacional

Custo do Transporte Interno

Acesso ao financiamento das exportações

Burocracia tributária

Custo de manuseio / embalagem / armazenagem fora da área portuária

Greve de trabalhadores

Custos tributários e dificuldade no ressarcimento de créditos

Em 2008, a CNI já identificava o problema:

Fonte: CNI.

13

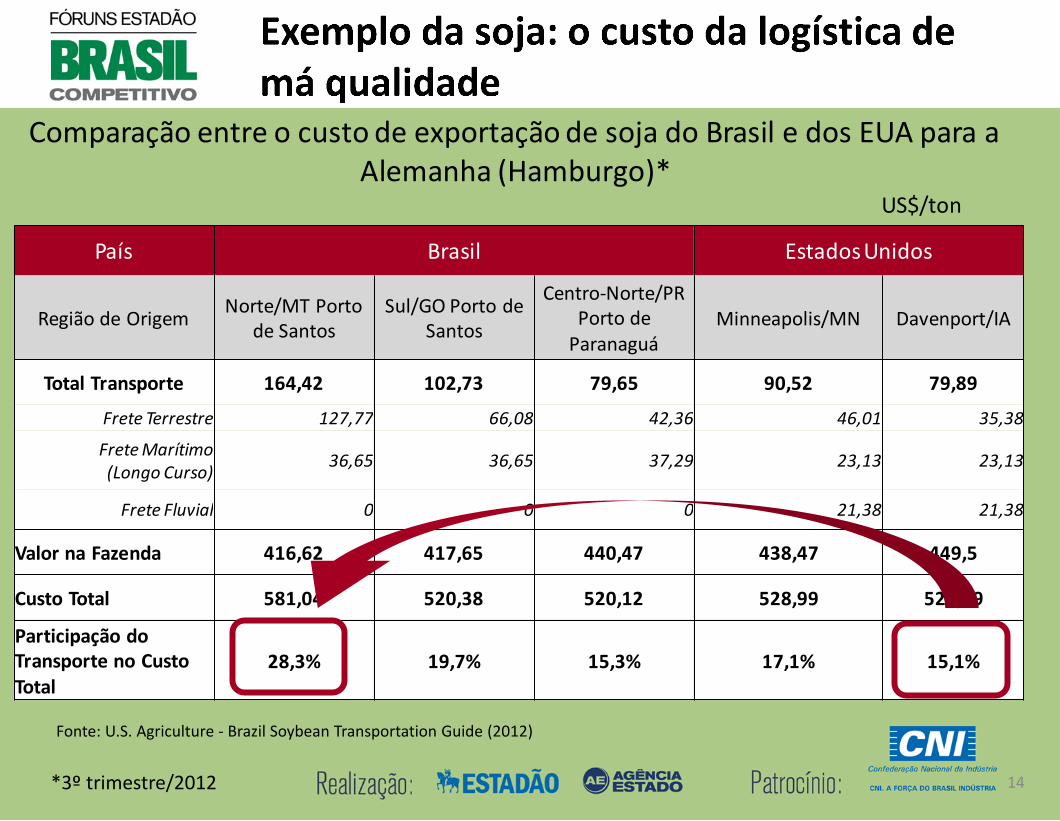

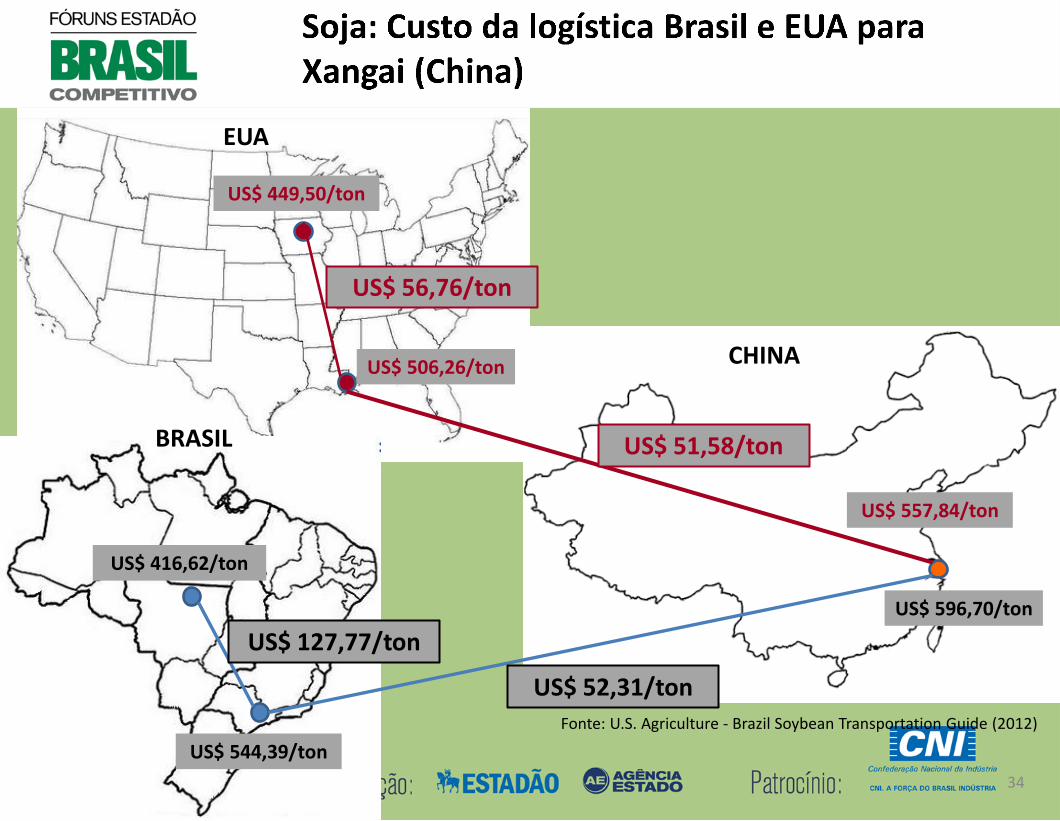

Fonte: U.S. Agriculture - Brazil Soybean Transportation Guide (2012)

*3º trimestre/2012 14

País Brasil Estados Unidos

Região de OrigemNorte/MT Porto

de SantosSul/GO Porto de

Santos

Centro-Norte/PR Porto de

ParanaguáMinneapolis/MN Davenport/IA

Total Transporte 164,42 102,73 79,65 90,52 79,89

Frete Terrestre 127,77 66,08 42,36 46,01 35,38

Frete Marítimo (Longo Curso)

36,65 36,65 37,29 23,13 23,13

Frete Fluvial 0 0 0 21,38 21,38

Valor na Fazenda 416,62 417,65 440,47 438,47 449,5

Custo Total 581,04 520,38 520,12 528,99 529,39

Participação do Transporte no Custo Total

28,3% 19,7% 15,3% 17,1% 15,1%

Comparação entre o custo de exportação de soja do Brasil e dos EUA para a Alemanha (Hamburgo)*

US$/ton

*3º trimestre/2012 15

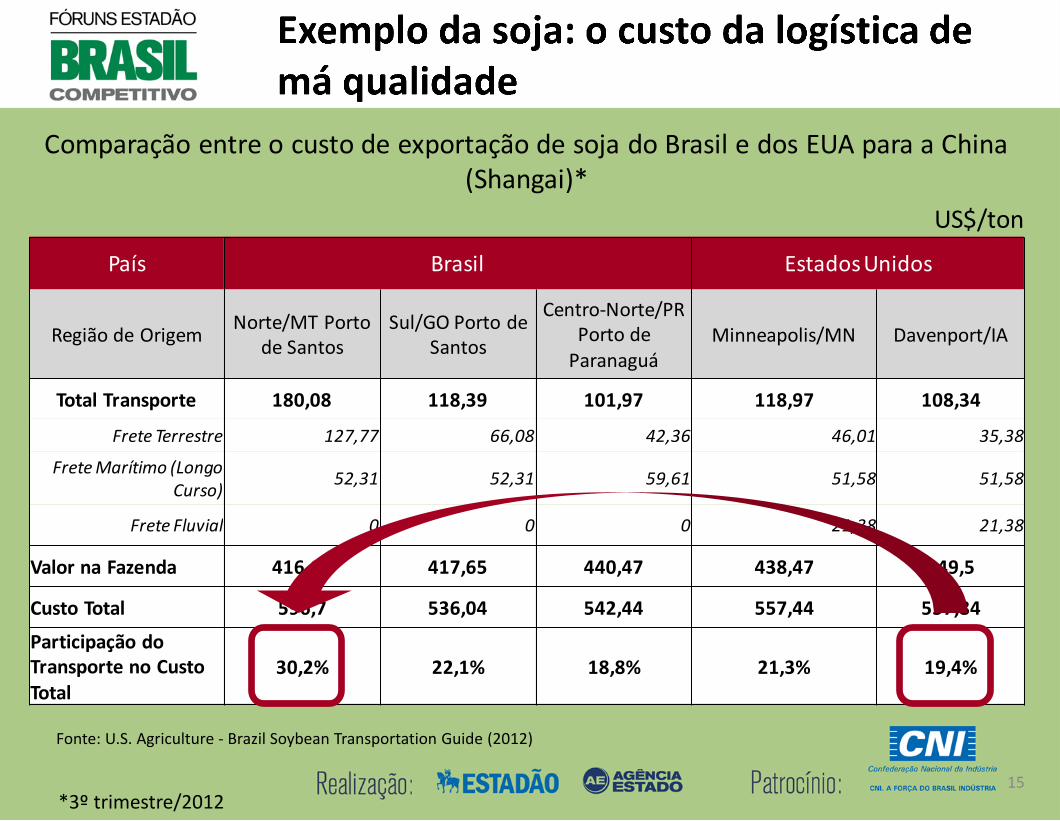

Fonte: U.S. Agriculture - Brazil Soybean Transportation Guide (2012)

Comparação entre o custo de exportação de soja do Brasil e dos EUA para a China (Shangai)*

US$/ton

País Brasil Estados Unidos

Região de OrigemNorte/MT Porto

de SantosSul/GO Porto de

Santos

Centro-Norte/PR Porto de

ParanaguáMinneapolis/MN Davenport/IA

Total Transporte 180,08 118,39 101,97 118,97 108,34

Frete Terrestre 127,77 66,08 42,36 46,01 35,38

Frete Marítimo (Longo Curso)

52,31 52,31 59,61 51,58 51,58

Frete Fluvial 0 0 0 21,38 21,38

Valor na Fazenda 416,62 417,65 440,47 438,47 449,5

Custo Total 596,7 536,04 542,44 557,44 557,84

Participação do Transporte no Custo Total

30,2% 22,1% 18,8% 21,3% 19,4%

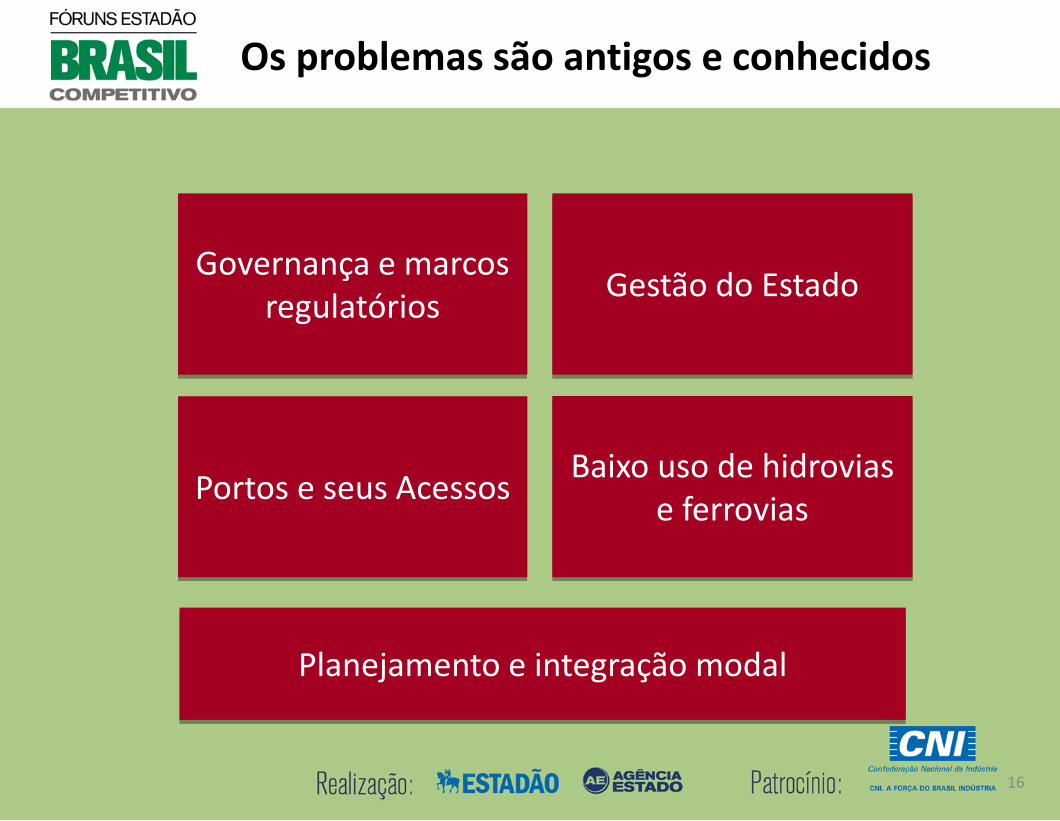

Os problemas são antigos e conhecidos

Gestão do Estado Governança e marcos

regulatórios

Portos e seus Acessos Baixo uso de hidrovias

e ferrovias

Planejamento e integração modal

16

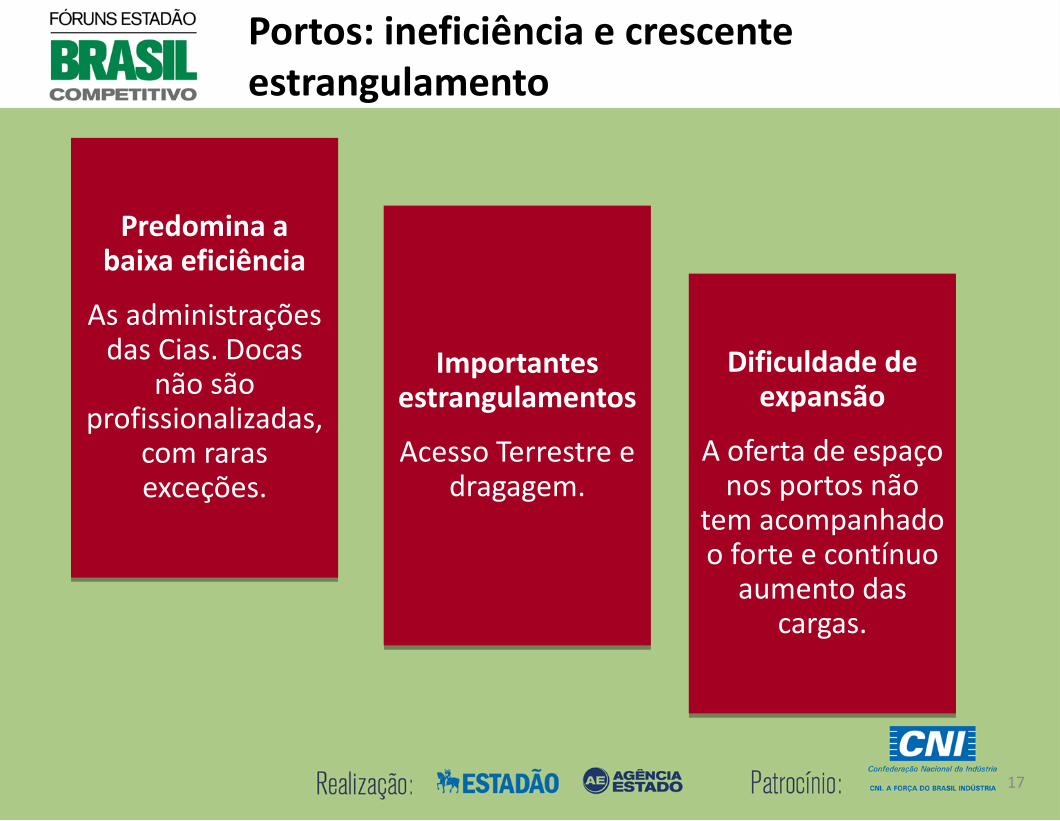

Predomina a baixa eficiência

As administrações das Cias. Docas

não são profissionalizadas,

com raras exceções.

Importantes estrangulamentos

Acesso Terrestre e dragagem.

Dificuldade de expansão

A oferta de espaço nos portos não

tem acompanhado o forte e contínuo

aumento das cargas.

17

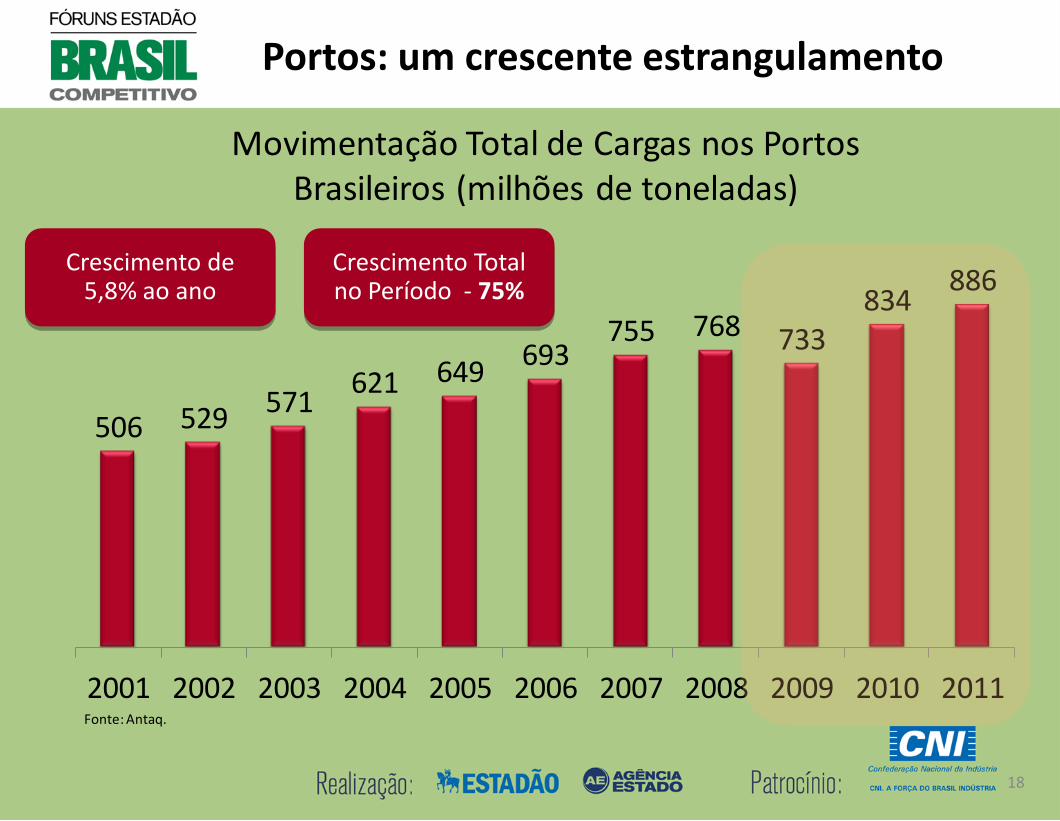

Portos: ineficiência e crescente estrangulamento

506 529571

621 649693

755 768 733834

886

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Movimentação Total de Cargas nos Portos Brasileiros (milhões de toneladas)

Fonte: Antaq.

Portos: um crescente estrangulamento

Crescimento de 5,8% ao ano

18

Crescimento Total no Período - 75%

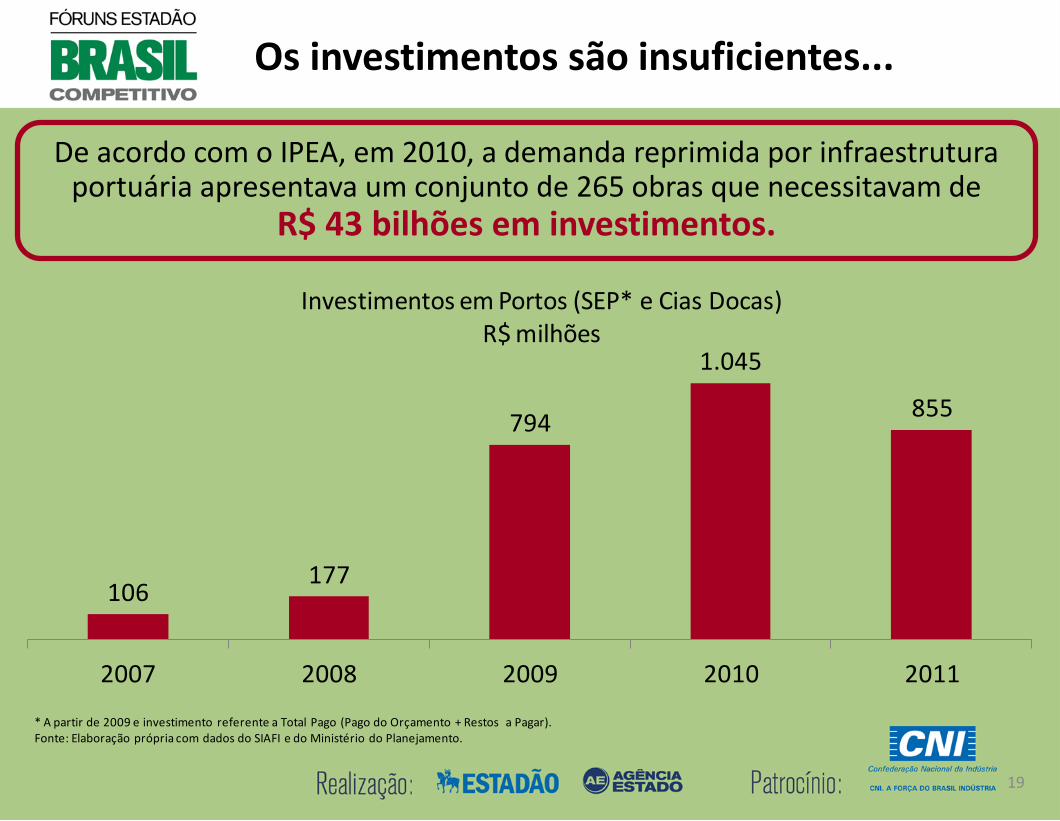

Os investimentos são insuficientes...

De acordo com o IPEA, em 2010, a demanda reprimida por infraestrutura portuária apresentava um conjunto de 265 obras que necessitavam de

R$ 43 bilhões em investimentos.

106177

794

1.045

855

2007 2008 2009 2010 2011

Investimentos em Portos (SEP* e Cias Docas)R$ milhões

* A partir de 2009 e investimento referente a Total Pago (Pago do Orçamento + Restos a Pagar).Fonte: Elaboração própria com dados do SIAFI e do Ministério do Planejamento.

19

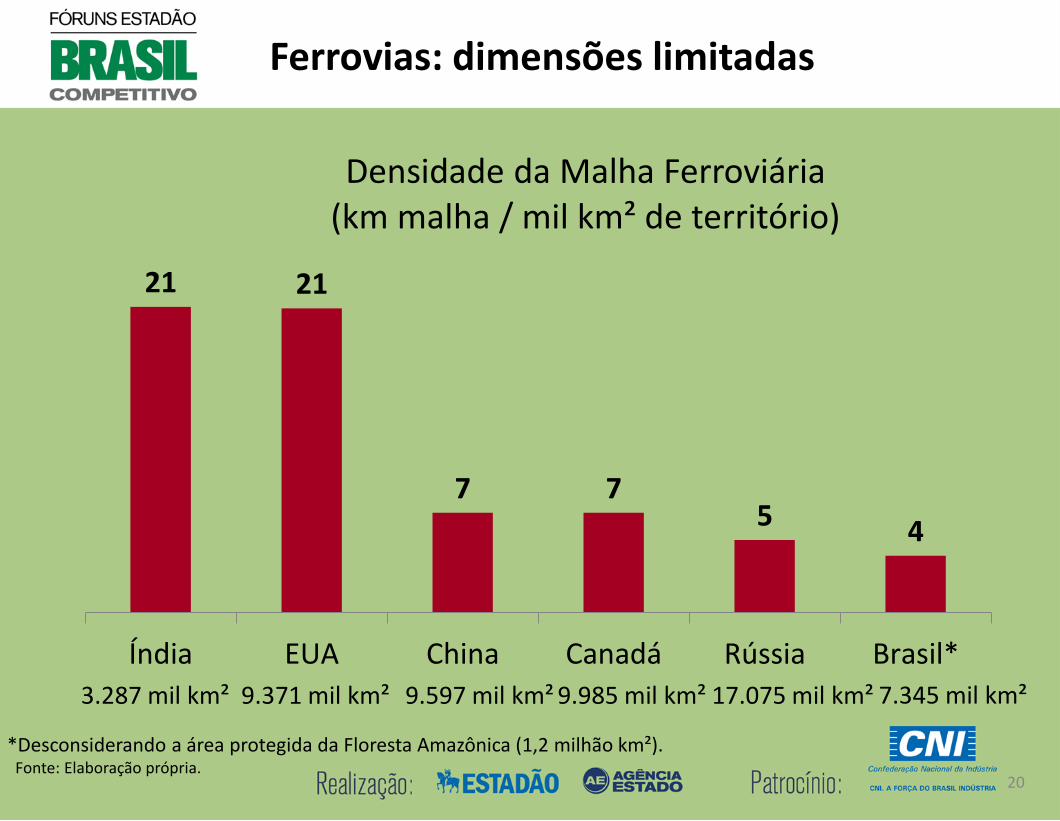

*Desconsiderando a área protegida da Floresta Amazônica (1,2 milhão km²). Fonte: Elaboração própria.

Ferrovias: dimensões limitadas

21 21

7 7 5 4

Índia EUA China Canadá Rússia Brasil*

Densidade da Malha Ferroviária (km malha / mil km² de território)

20

3.287 mil km² 9.371 mil km² 9.597 mil km² 9.985 mil km² 17.075 mil km² 7.345 mil km²

Figueirópolis

UruaçuCaetité

Panorama

Palmas

Açailândia

Salgueiro

Pecém

Suape

Ilhéus

Santos

AraguaínaMissão Velha

Dourados

Itaqui

AlagoinhasVilhena

Barreiras

Estreito

Rio Grande

Cascavel

Itajaí

Chapecó

Eliseu Martins

Açu

SP Itaguaí/Rio

BH

Ipatinga

Aratú/Salvador

Vitótia

Paranaguá

Brumado

Juazeiro

Anápolis

Lucas do Rio Verde

Vila do Conde

Cuiabá

Rondonópolis

Porto Velho

E. D’Oeste

Transnordestina

1.728 km

FIOL

1.022 km

FICO

901 km

Ferronorte

260 km

Ferroanel 66 km

Ferrovia Norte-Sul

3.100 km

Avanços no Planejamento de

Longo Prazo

Carajás

705 km

Projeto

Em Estudo

Ferrovias: bom plano, execução difícil

21

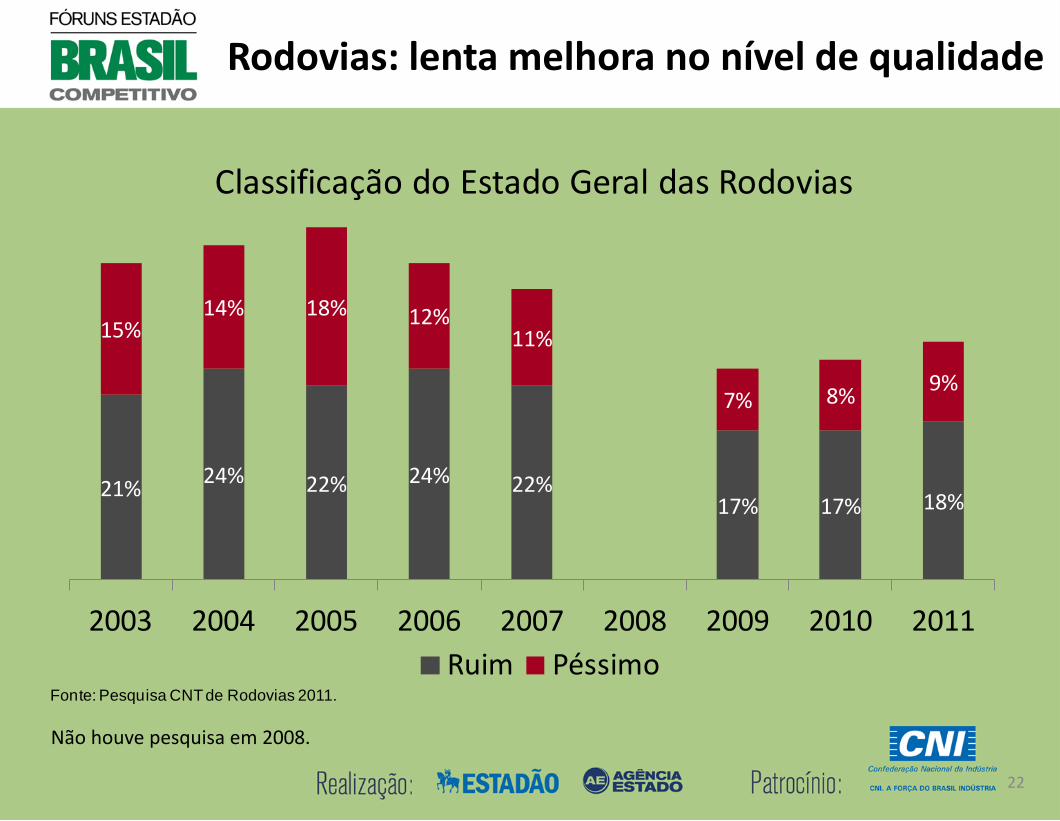

Rodovias: lenta melhora no nível de qualidade

22

Não houve pesquisa em 2008.

21%24% 22% 24% 22%

17% 17% 18%

15%14% 18% 12%

11%

7% 8%9%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Ruim Péssimo

Classificação do Estado Geral das Rodovias

Fonte: Pesquisa CNT de Rodovias 2011.

Atingindo a velocidade de cruzeiro

23

O Governo dá demonstrações que quer encarar de frente a problema da infraestrutura do país. Talvez porque considere que:

1. a politica fiscal que o Brasil tem adotado não lhe permite alocar no OGU recursos financeiros suficientes para enfrentar os investimentos necessários à infraestrutura;

2. não é trivial fazer a máquina burocrática estatal mover-se em velocidade compatível com as necessidades.

24

O Programa de Investimentos em Logística (PIL) anunciado recentemente atingiu simultaneamente três pilares solicitados há anos pela CNI e empresários:

1. Participação dos empresários no CONIT : para influenciar a política setorial.

2. Aumentar a participação do setor privado na realização dos novos investimentos: para assegurar a execução das obras.

3. Criação da Empresa de Planejamento e Logística: para racionalizar e priorizar o uso dos recursos disponíveis.

25

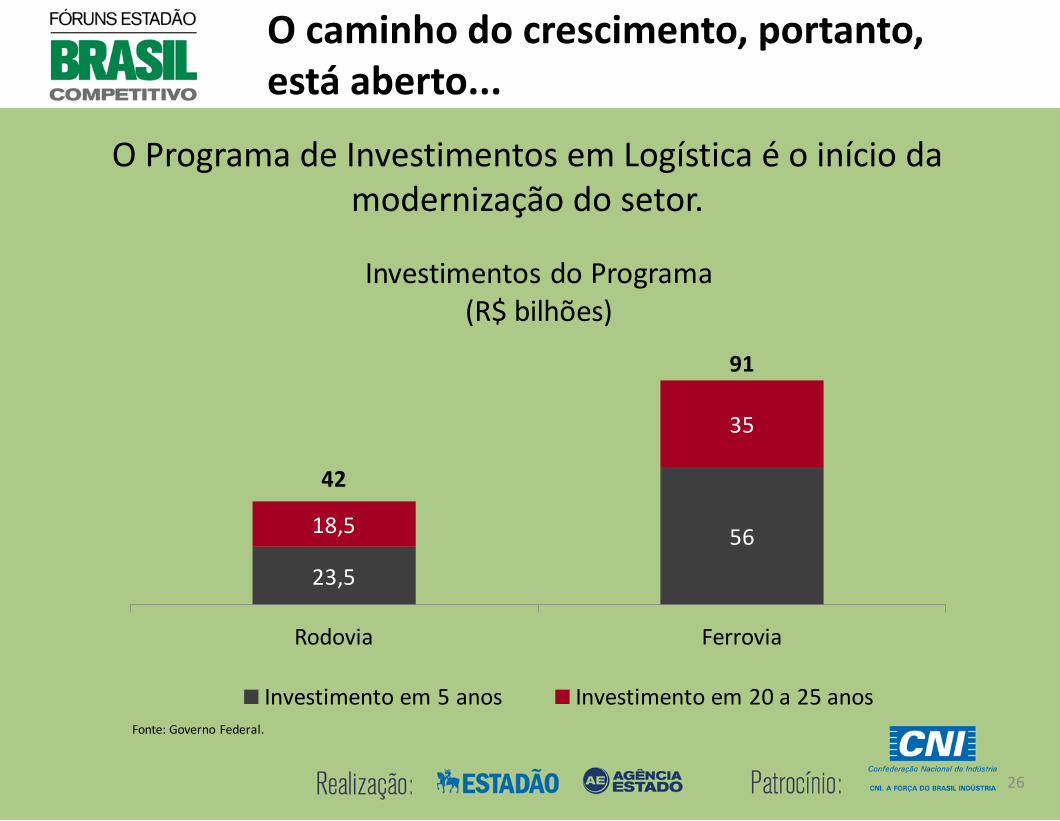

O Programa de Investimentos em Logística é o início da modernização do setor.

23,5

5618,5

35

42

91

Rodovia Ferrovia

Investimentos do Programa(R$ bilhões)

Investimento em 5 anos Investimento em 20 a 25 anosFonte: Governo Federal.

O caminho do crescimento, portanto, está aberto...

26

27

1

2

3

Porto de Itaqui

Porto do Pecém

Porto de Suape

Porto de Salvador

Porto de Vitória

Porto do Rio de Janeiro Porto de

Itaguaí Porto de Santos

Porto de Paranaguá

Porto de Rio Grande

BR-101 BA

BR-262 ES/MG

BR-153 TO/GO

BR-050 GO/MG

BR-163 MT

BR-163 MS,

BR-262 MS,

BR-267 MS

4

5

6

7

8

9

BR-060 DF/GO,

BR-153 GO/MG,

BR-262 MG

BR-116 MG

BR-040 DF/GO/MG

PAC em execução

Malha anterior ao PAC

Porto de Santarém

1

2

3

4

5

6 7 8

9

Novos investimentos em Rodovias

Novos investimentos em Ferrovias

Porto de Itaqui

Porto do Pecém

Porto de Suape

Porto de Salvador

Porto de Vitória

Porto do Rio de Janeiro

Porto de Itaguaí Porto de Santos

Porto de Paranaguá

Porto de Rio Grande

Porto de Manaus

Porto de Santarém

Porto de Porto Velho

Marabá

Lucas R. Verde

Uruaçu Porto de Ilhéus

Belo Horizonte

Maracaju

Panorama

Estrela D’Oeste

Açaílândia

Porto de Vila do Conde

Mafra

Corinto

28

Trechos previstos no PIL

Trechos em Estudos/Avaliação

PAC em execução

Malha anterior ao PAC

Fonte: Governo Federal

Ferrovia Norte-Sul: 704 km

FIOL: 41 km

Transnordestina: 388 km

Ferronorte: 153 km

Contornos ferroviários: 37 km

Entre 2007 e abril/2012 foram concluídos 1,3 mil km

de Ferrovias.

A dimensão do novo programa é superior a tudo que já foi realizado a partir do PAC

Mil km

1,3

10,0

Trechos concluídos Trechos previstos no Programa

Trechos Ferroviários ConcluídosX

Trechos Ferroviários Previstos no Programa

Fonte: ANTT.

29

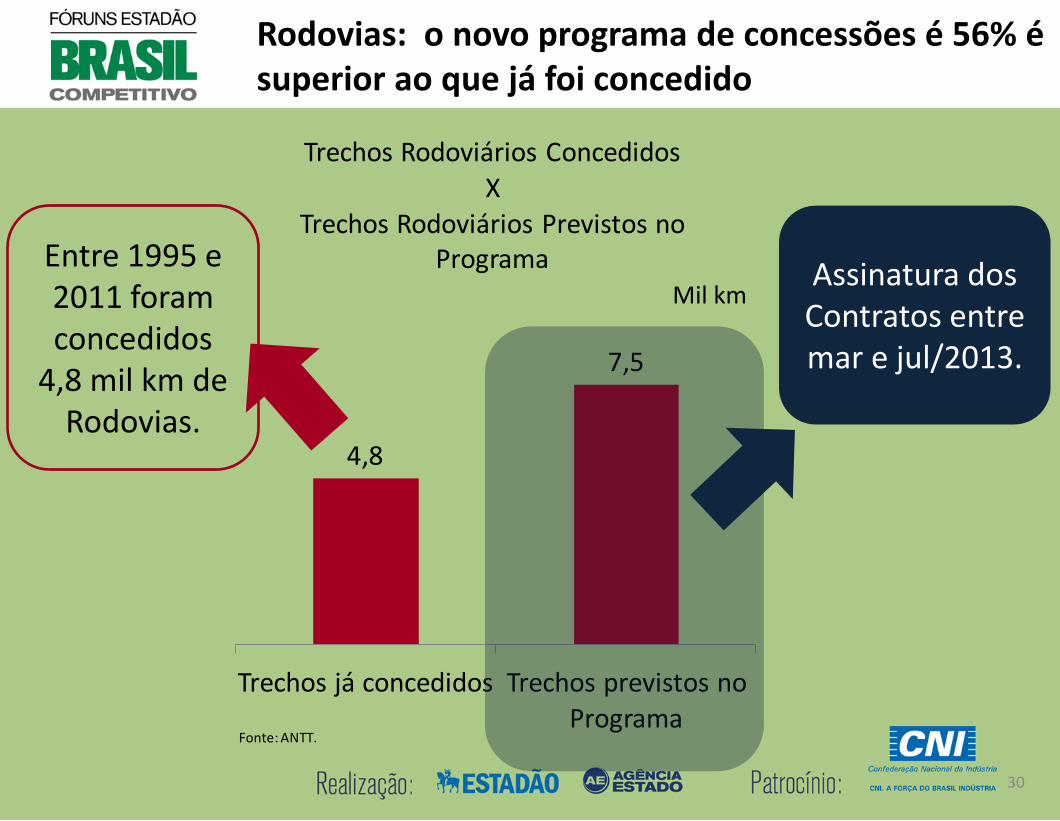

4,8

7,5

Trechos já concedidos Trechos previstos no Programa

Trechos Rodoviários ConcedidosX

Trechos Rodoviários Previstos no Programa

Fonte: ANTT.

Rodovias: o novo programa de concessões é 56% é superior ao que já foi concedido

Entre 1995 e 2011 foram concedidos

4,8 mil km de Rodovias.

Mil km Assinatura dos Contratos entre mar e jul/2013.

30

Portos e Aeroportos

• Até o fechamento desta apresentação o Governo

não havia divulgado o seu novo Programa de investimentos para os portos e aeroportos.

• O seu discurso tem sido de que também aqui seriam removidos todos os obstáculos que estão impedindo os investimentos nessas áreas.

• Será uma medida muito importante para a modernização da infraestrutura.

• Resta aguardar.

31

A criação da EPL é uma iniciativa muito importante

• A EPL, se corresponder às expectativas, será o grande diferencial da nova situação na infraestrutura.

• A EPL será responsável pelo planejamento das ações e o acompanhamento dos projetos vinculados ao Programa de Investimentos em Logística.

• A integração dos modais, objetivo maior da nova empresa, é indispensável à eficiência logística e o consequente desenvolvimento de preços competitivos ao longo da cadeia de transportes.

32

• Espera-se que a EPL venha a desenvolver ações de inteligência como:

a) seleção das obras com base no seu retorno econômico;

b) planejamento da remoção dos nós logísticos e dos obstáculos à eficiência; A CNI lhe prestará um relevante serviço ao apresentar em breve um mosaico com propostas detalhadas para um “Brasil Competitivo” já estando concluído os projetos para o Norte (9 Estados) e Sul (3 Estados). O do Nordeste será entregue este mês (9 Estados). O do Centro Oeste já está contratado e a seguir estará o do Sudeste.

c) análise da competitividade das cadeias exportadoras e programação da redução dos custos logísticos para apoiar os produtores nas disputas pelo mercado conforme sugestão:

33

34

EUA

BRASIL

US$ 449,50/ton

US$ 506,26/ton CHINA

US$ 557,84/ton

US$ 416,62/ton

US$ 544,39/ton

US$ 596,70/ton

US$ 56,76/ton

US$ 51,58/ton

US$ 127,77/ton

US$ 52,31/ton

Fonte: U.S. Agriculture - Brazil Soybean Transportation Guide (2012)

Para chegar ao céu de brigadeiro

35

Para o céu de Brigadeiro

É preciso entender o programa lançado pelo Governo como a abertura do caminho à frente. Mas é preciso considerar que :

1.O nível de investimentos na infraestrutura ainda é insuficiente. Fontes acreditadas dizem que seria necessário investir 7% do PIB/ano para em 20 anos alcançar a Coréia do Sul de hoje. Será necessário investir mais cerca de R$200 bilhões/ ano.

2.Essa resposta dependerá, em grande parte, de aumento do investimento público.

36

Como pontos de atenção correlatos e imediatos, seria necessário:

1. Aumentar a capacidade nacional de elaborar (bons) projetos.

2. Modernizar os marcos legais e regulatórios.

3. Assegurar gestão profissional nas Agencias Reguladoras.

4. Melhorar o desempenho da gestão públicas das obras.

5. Melhorar o desempenho das análises ambientais.

Buscar, enfim criar bases, para o AUMENTO DOS INVESTIMENTOS.

37

• José de F. Mascarenhas • Presidente do Conselho de Infraestrutura da CNI

Obrigado. [email protected]

38

![[Institucional] ESL - Excelência em Sistemas Logísticos](https://static.fdocumentos.com/doc/165x107/58a789c61a28abef478b6e2b/institucional-esl-excelencia-em-sistemas-logisticos.jpg)