(Lei de Repatriação) SEMINÁRIO PLANEJAMENTO … · •Processo administrativo regido pela Lei...

27

0 SEMINÁRIO PLANEJAMENTO SUCESSÓRIO FAMILIAR E EMPRESARIAL 29 DE MARÇO 2005 Coordenação Geral: Vicente Ianelli Neto – Sócio Palestrantes: Cesar Moreno – Gerente da Divisão de Consultoria Fabiana S. Teixeira – Senior da Divisão de Consultoria Gerente de Atendimento: Sócrates D. Pantazis Assessora de Treinamento: Claudia T. Pimenta Regularização de Ativos (Lei de Repatriação) Riscos e Oportunidades Palestrantes: Cesar Moreno – Sócio da B&M Valdirene Lopes Franhani – Sócia da B&M Walter Carlos Cardoso Henrique – Sócio da AWH Advogados 16/05/2017

-

Upload

dinhnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of (Lei de Repatriação) SEMINÁRIO PLANEJAMENTO … · •Processo administrativo regido pela Lei...

0

SEMINÁRIOPLANEJAMENTO SUCESSÓRIO FAMILIAR E EMPRESARIAL

29 DE MARÇO 2005

Coordenação Geral: Vicente Ianelli Neto – Sócio

Palestrantes: Cesar Moreno – Gerente da Divisão de Consultoria

Fabiana S. Teixeira – Senior da Divisão de Consultoria

Gerente de Atendimento: Sócrates D. Pantazis

Assessora de Treinamento: Claudia T. Pimenta

Regularização de Ativos

(Lei de Repatriação)

Riscos e Oportunidades

Palestrantes: Cesar Moreno – Sócio da B&MValdirene Lopes Franhani – Sócia da B&MWalter Carlos Cardoso Henrique – Sócio da AWH Advogados

16/05/2017

ContextoInternacional

1

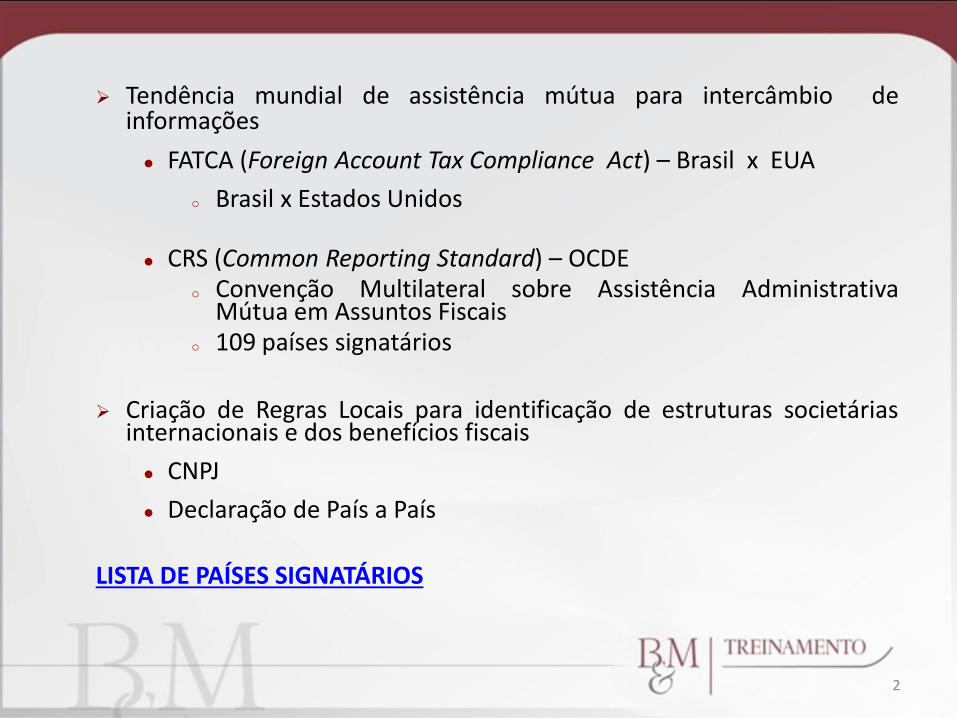

Tendência mundial de assistência mútua para intercâmbio deinformações

FATCA (Foreign Account Tax Compliance Act) – Brasil x EUA

o Brasil x Estados Unidos

CRS (Common Reporting Standard) – OCDEo Convenção Multilateral sobre Assistência Administrativa

Mútua em Assuntos Fiscaiso 109 países signatários

Criação de Regras Locais para identificação de estruturas societáriasinternacionais e dos benefícios fiscais

CNPJ

Declaração de País a País

LISTA DE PAÍSES SIGNATÁRIOS

2

Regularização de AtivosAspectos Gerais e Controvérsias

3

Sujeito Passivo

Pessoa Física

residente no Brasil em 30/06/2016, ainda que posteriormente aessa data tenha deixado de ser residente

titular de bens e direitos

o de origem lícita, não declarados ou declarados comomissão/incorreção

o de origem ilícita, correspondente apenas ao produto doscrimes anistiados pela própria Lei nº 13.254/16

Espólio cuja sucessão tenha sido aberta até a data de adesão ao RERCT

Pessoa Jurídica

4

Não pode aderir ao RERCT quem:

não for residente brasileiro em 30/06/2016

em 14/01/2016:

o detiver cargo, emprego ou função de chefia na AdministraçãoPública direta ou indireta ou

o possuir parente consanguíneo ou afim até 2º grau na condiçãoacima (pais, filhos, irmãos, genros/noras, sogros/sogras,cunhados)

tiver sido condenado em qualquer dos crimes anistiados pela Lei deRepatriação

5

Bens e direitos passíveis de regularização

depósitos bancários, certificados de depósitos, cotas de fundos deinvestimento, apólices de seguro, certificados de investimento ouoperações de capitalização, depósitos em cartões de crédito,fundos de aposentadoria ou de pensão

empréstimos

recursos, bens ou direitos de qualquer natureza decorrentes deoperações de câmbio ilegítimas ou não autorizadas

participação societária ou qualquer direito de participação nocapital de pessoas jurídicas com ou sem personalidade jurídica

ativos intangíveis (marcas, patentes, know how, etc)

Imóveis

veículos, aeronaves, embarcações

desde que existentes em 30/06/2016

na inexistência de bens ou recursos, a regularização será deconduta

6

Base de Cálculo

Para bens existentes em 30/06/2016

Ativos FinanceirosRecursos obtidos por meiode câmbio irregular

Saldo Convertidos em Dólar e depois em Real

Empréstimos com pessoasfísicas e jurídicas

Saldo credor remanescente Convertidos em Dólar e depois em Real

Participações Societárias Valor do PLproporcional à participação

Convertidos em Dólar e depois em Real

Ativos intangíveisImóveisVeículos, aeronaves eembarcações

Valor de mercado(laudo de avaliação)

Convertidos em Dólar e depois em Real

7

Dólar Venda: R$ 3,2092

Para os ativos não mais existentes em 30/06/2016, ou quenão sejam mais de propriedade do declarante

Valor presumido apontado por documento idôneo que retrate o bemou a operação, com base em:

contratos

escrituras públicas

extratos bancários

Recibos; etc

Polêmica: e quando parte do recurso no exterior foi perdida/gasta?

• exemplo: remessa de US$ 1 milhão em 2014, remanescendoapenas US$ 700 mil em 30/06/2016. Qual valor declarar?

8

Pontos de atenção: Adesão por Pessoa Jurídica

acréscimo patrimonial deverá ser lançado na contabilidadesocietária relativa ao ano-calendário de adesão

tributos incidentes sobre rendimentos objeto da regularizaçãodeverão ser lançados em DCTF

tributação:

o acréscimo patrimonial: 15% de imposto e multa de 135%(tributação definitiva) em 30/06/2016

o rendimentos a partir de 01/07/2016: tributação normal combenefício da denúncia espontânea (tributo + juros apenas)

9

Alcance da remissão tributária

créditos tributários: somente federais

multas de mora, de ofício ou isoladas?

obrigações tributárias: principais, acessórias ou ambas?

até 30/06/2016

estão fora da remissão

o tributos estaduais e municipais (ICMS, ITCMD, ISS, etc.)

o tributos federais devidos a partir de 01/07/2016

10

Adesão por pessoa física

acréscimo patrimonial deverá ser declarado em 31/12/2016

retificação da DIRPF entregue em 2016

retificação da declaração de capital brasileiro no exterior entregue em2016

necessidade de apresentação somente se patrimônio for superiora US$ 100 mil

Tributação acréscimo patrimonial até 30/06/2016: carga tributária total de

35,25% (15% de imposto e multa de 135%)

rendimentos a partir de 01/07/2016: tributação normal com benefícioda denúncia espontânea

• Necessidade de análise caso-a-caso

11

Interposta Pessoa

dúvidas sobre o conceito de interposta pessoa para fins de adesão aoprograma de regularização

• patrimônio em nome de terceiros x bens detidos através de trusts,fundações e offshores

consequência prática: forma de avaliação dos bens

12

OFFSHORE

forma de avaliação: valor patrimonial em 30/06/2016

aplicações financeiras: necessidade de disponibilização dasinformações a banco brasileiro para informação na e-Financeira?

• ver item 41 do “Perguntas e Respostas”

divulgação de todo o quadro societário

dúvida: e quando parte dos recursos já tiver sido repatriada? Qual valorusar?

13

Trust e fundações

quais pessoas devem declarar, para os fins do RERCT?

• instituidor?

• beneficiário?

• todos?

como proceder nos casos em que?

• Instituidor for beneficiário?

• for revogável ou irrevogável?

• as condições para transferência aos beneficiários não tiveremocorrido?

14

Possíveis Implicações eQuestionamentos

15

16

Exclusão do RERCT

Condição: declarações + pagamento

• Falsidade

o titularidade

o condição jurídica

o documentos

• Falsidade x incompletude

Sujeito passivo terá 10 dias da ciência da notificação para apresentarrecurso

• Processo administrativo regido pela Lei 9784/99

recurso será decidido, em última instância, pelo Superintendente daReceita Federal do Brasil com jurisdição sobre o domicílio tributário dosujeito passivo

• ofensa ao duplo grau de jurisdição?

• é possível levar a discussão ao Judiciário?

17

Revisão dos Valores Declarados/Complemento da Declaração

Novidades da Lei

o AFRF poderá constatar incorreções em relação ao valor dos ativosdeclarados

• Lavratura de Auto de Infração para exigir o pagamentoadicional dos tributos e acréscimos legais (diferença);

• não ensejará a exclusão ao RERCT

• Possibilidade de Impugnação – prazo 30 dias (PA regido peloDecreto nº 70.235/72)

• Recurso não suspende nem interrompe prazo de pagamento ea punibilidade

• Somente com o pagamento integral no prazo de 30 dias doAuto de Infração extinguirá a punibilidade dos crimes.

É possível discutir administrativamente sem o pagamento?

o Contribuinte poderá complementar a RERCT anterior –observando as novas alíquotas.

18

Exclusão do RERCT / Recurso sem Pagamento

Premissa: boa fé e voluntariedade

Importância da documentação de suporte – critério e período

Origem lícita

Declaração das condutas- cuidados

• Limites da discussão

• Efeitos da decisão de exclusão

o Cobrança com dedução do montante já pago

o Continuidade da investigação – necessidade de outros indícios

o Efeitos temporários ou definitivos? Limites

Salvaguardas RERCT Não pode ser único indício

Não pode haver o compartilhamento de informações com Estado, DF eMunicípio (exemplo: ITCMD)

19

Outros argumentos / pontos de debate

aceitação plena e irretratável

direito a restituição

Novo tributo?

ofensa ao princípio da anterioridade (alínea “b” do inciso III do artigo150 da CF/88)

Operações ocorridas há mais de 5 anos – CTN (arts. 156, 43 e 44)

Potencial invasão da competência tributária dos Estados

Ilegalidades da IN 1704/2017

Condenação em 1ª instância x condenação transitada em julgado

Impossibilidade de inclusão de créditos constituídos e não pagos

20

ADIN pendente de análise do STF (RERCT anterior)

Pedidos:

a) Inconstitucionalidade do §12 do artigo 4º da Lei 13.254/16

Pedido alternativo: não impedir a investigação de crimes delavagem de dinheiro decorrentes de outros crimes antecedentesque não os de sonegação anistiados pela lei.

Qual o efeito prático?

b) inconstitucionalidade do artigo 6º da Lei 13.254/16: tributação doacréscimo patrimonial à alíquota padrão de 15% (tributação definitiva)

• pedido alternativo: tributação à alíquota do imposto de rendapadrão, respeitada a progressividade

c) interpretação restritiva ao §1º do artigo 1º, e ao inciso I do artigo 2º,ambos da Lei 13.254/16: bens e recursos entre 01/01/2010 a 31/12/2014

• Decadência / Prescrição – tributária e penal

Aspectos Penais

21

Dr. Walter Carlos Cardoso Henrique

22

Conteúdo Histórico e Legislativo

Momento de crescente cooperação internacional no que diz respeitoao intercâmbio de informações

• FATCA E CRS

Sonegação Fiscal e crimes contra a Ordem Tributária

• Pagamento do tributo extingue a punibilidade

• Parcelamento suspende a pretensão punitiva, sendo que o pagamentointegral (inclusive acréscimos) extingue a punibilidade

Crimes contra o Sistema Financeiro Nacional

• Ao contrário do que acontece com os crimes tributários, o pagamento detributo/multa não extingue a punibilidade

23

RERCT E Aspectos Penais

Crimes tributários abrangidos pela Regularização

• Crimes contra a Ordem Tributária:

o Declaração falsa ou omissão de declaração: Prescrição - 12 anos

o Deixar de recolher tributo ou contribuição social: Prescrição - 12 anos

o Utilizar programa de processamento de dados que permita aocontribuinte possuir informação contábil diversa daquela prestada aoFisco (“Contabilidade paralela”): Prescrição - 4 anos

• Crimes de Sonegação Fiscal: Prescrição - 4 anos

o Inserção de elementos inexatos ou omissão de rendimentos eoperações

o Prestar declaração falsa ou omitir informação

o Alterar faturas e documentos

o Alterar despesas

24

• Crimes contra o Sistema Financeiro Nacional: Prescrição - 12 anos

o Efetuar operação de câmbio não autorizada

o Promover a saída de moeda ou divisa sem autorização legal

o Manter depósitos no exterior não declarados à repatriação federalcompetente

– Crime continuado

• Outros Crimes:

o Sonegação de contribuição previdenciária: Prescrição - 12 anos

o Falsidade, falsificação e uso de documento falso vinculados àsonegação: Prescrição - 12 anos

o Lavagem ou ocultação de Bens, Direitos e Valores: Prescrição - 16anos

25

Regularização Cambial e Tributária

Extinção da punibilidade para o Declarante e Interposta Pessoa

• O que declarar?

Inexistência de Bens/Valores em 30/06/2016 x DERCAT

• Descrição das condutas? Quais?

• Produção de Prova contra si próprio

Risco de Exclusão e Repercussões Penais

• Possíveis atenuantes

– Questões interpretativas: base de cálculo

B&M TREINAMENTO

Av. Eusébio Matoso, nº 1.375 – 1º andar – Cidade Jardim05423-180 – São Paulo – SPTel.: (11) 3038.5222 – Fax: (11) 3814.0899e-mail: [email protected] nossa homepage : www.bragamoreno.com.br

Walter Carlos Cardoso Henrique Tel.: (11) 3289-3288 e-mail: [email protected] nossa homepage : www.awh.com.br

Obrigado!

26