LEIA O PROSPECTO E O FORMULÁRIO DE ... - Banco do Brasil · 14 Centros de Distribuição pelo...

57

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO “FATORES DE RISCO” MATERIAL PUBLICITÁRIO 116ª Série da 1ª Emissão da Eco Securitizadora de Direitos Creditórios do Agronegócio S.A. Certificados de Recebíveis do Agronegócio - CRA (ICVM 400) R$ 200.000.000,00 Código ISIN: BRECOACRA218 Classificação de risco preliminar: “AA-(exp)sf(bra)” pela Fitch Ratings Coordenador Líder Coordenadores Securitizadora

Transcript of LEIA O PROSPECTO E O FORMULÁRIO DE ... - Banco do Brasil · 14 Centros de Distribuição pelo...

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIO

116ª Série da 1ª Emissão da Eco Securitizadora de Direitos Creditórios do Agronegócio S.A.Certificados de Recebíveis do Agronegócio - CRA (ICVM 400)

R$ 200.000.000,00Código ISIN: BRECOACRA218

Classificação de risco preliminar: “AA-(exp)sf(bra)” pela Fitch Ratings

Coordenador Líder Coordenadores Securitizadora

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

2

DisclaimerEste material foi preparado pelo BB - Banco de Investimento S.A. (“BB-BI” ou “Coordenador Líder”), pelo Banco Santander (Brasil) S.A. (“Santander”) epela XP Investimentos Corretora de Câmbio, Títulos e Valores Mobiliários S.A. (“XP Investimentos” ou em conjunto com o, BB-BI e com o Santander,“Coordenadores”) exclusivamente como material publicitário para as apresentações (“Material Publicitário”) relacionadas à Emissão de Certificados deRecebíveis do Agronegócio (“CRA”) da 116ª série da 1ª Emissão (“Oferta”) da Eco Securitizadora de Direitos Creditórios do Agronegócio S.A.(“Emissora”) com base em informações prestadas pela Emissora e pela JSL S.A. (“Companhia” ou “JSL”).

Este material apresenta informações resumidas e não é um documento completo, de modo que potenciais investidores devem ler o prospectopreliminar da Oferta (“Prospecto Preliminar”) (bem como a versão definitiva, quando disponível), em especial a seção “Fatores de Risco”, antes dedecidir investir nos CRA.

Qualquer decisão de investimento pelos investidores deverá basear-se única e exclusivamente nas informações contidas no Prospecto Preliminar(assim como sua versão definitiva, quando disponível), que contém ou conterá informações detalhadas a respeito da Oferta, dos CRA e dos riscosrelacionados a fatores macroeconômicos, à JSL e aos CRA. O Prospecto Preliminar (assim como sua versão definitiva, quando disponível) poderá serobtido junto à Emissora, aos Coordenadores, à Comissão de Valores Mobiliários (“CVM”), à BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias eFuturos (“BM&FBOVESPA”) e a CETIP S.A. – Mercados Organizados (“CETIP”).

Os Coordenadores tomaram todas as cautelas e agiram com elevados padrões de diligência para assegurar que: (i) as informações prestadas pelaEmissora e pela JSL sejam verdadeiras, consistentes, corretas e suficientes, permitindo aos investidores uma tomada de decisão fundamentada arespeito da Oferta; e (ii) as informações a serem fornecidas ao mercado durante todo o prazo de distribuição que integram o Prospecto e este materialsão suficientes, permitindo aos investidores a tomada de decisão fundamentada a respeito da Oferta.

A Oferta encontra-se em análise pela CVM para obtenção do registro. Portanto, os termos e condições da Oferta e as informações contidas nesteMaterial Publicitário e no Prospecto Preliminar estão sujeitos à complementação, correção ou modificação em virtude de exigências da CVM.

O registro da presente distribuição não implica, por parte da CVM, garantia de veracidade das informações prestadas ou julgamento sobre a qualidadedos CRA, de sua emissora e das demais instituições prestadoras de serviços.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

3

DisclaimerO Prospecto Preliminar (assim como sua versão definitiva, quando disponível) poderá ser obtido nas seguintes páginas da rede mundial de computadores:

(i) www.bb.com.br/ofertapublica (neste website, clicar em “CRA JSL” e, então, clicar em “Leia o Prospecto”);

(ii) www.santander.com.br/prospectos (neste website, clicar em “Ofertas em Andamento” e, por fim, localizar o “Prospecto Preliminar De Distribuição Pública Da 116ª SérieDa 1ª Emissão De Certificados De Recebíveis Do Agronegócio Da Eco Securitizadora De Direitos Creditórios Do Agronegócio S.A. – JSL S.A.”);

(iii) www.xpi.com.br/investimentos/oferta-publica.aspx (neste website, clicar em “CRA JSL – 116ª Série da 1ª Emissão da Eco Securitizadora de Direitos Creditórios doAgronegócio S.A.” e, então, clicar em “Prospecto Preliminar”);

(iv) www.ecoagro.agr.br/prospecto/ (neste website, clicar em “Prospecto Preliminar CRA 116ª Série”);

(v) www.cetip.com.br (neste website, na categoria “Comunicados e Documentos”, clicar em “Prospectos”, em seguida “Prospectos CRA” e clicar no “Prospecto Preliminar -116ª Série da 1ª Emissão da Eco Securitizadora de Direitos Creditórios do Agronegócio S.A.”);

(vi) www.bmfbovespa.com.br (neste website, no campo à esquerda “Empresas Listadas”, buscar e clicar em “Eco Securitizadora de Direitos Creditórios do Agronegócio S.A.”e, em seguida, clicar em “Informações Relevantes” e em “Documentos de Oferta de Distribuição Pública”, e acessar o “Prospecto Preliminar de Distribuição Pública da 116ªSérie da 1ª Emissão de Certificados de Recebíveis do Agronegócio da Eco Securitizadora de Direitos Creditórios do Agronegócio S.A.”);

(vii) www.cvm.gov.br (neste website, acessar “Central de Sistemas”, clicar em “Informações sobre Companhias”, clicar em “Informações Periódicas e Eventuais (ITR, DFs,Fatos Relevantes, Comunicados ao Mercado, entre outros)” buscar e clicar “ECO. SEC. DTOS. CREDIT. AGRONEGÓCIOS S/A” em selecionar “Documentos de Oferta deDistribuição Pública”. No website, acessar “download” em “Prospecto Preliminar CRA 116ª Série ”).

Informações detalhadas sobre a Emissora, tais como seus resultados, negócios e operações podem ser encontrados no Formulário de Referência que se encontra disponívelpara consulta no site da CVM, www.cvm.gov.br (neste website, acessar "Informações de Regulados”, clicar em “Companhias”, após, clicar em “Consulta a Informações de“Companhias”, em seguida clicar em “Documentos e Informações de Companhias”, buscar "ECO. SEC. DTOS. CREDIT. AGRONEGÓCIOS S/A", e selecionar "Formulário deReferência“.

A decisão de investimento nos CRA é de sua exclusiva responsabilidade e demanda complexa e minuciosa avaliação de sua estrutura, bem como dos riscos inerentes aoinvestimento. Recomenda-se que os potenciais investidores qualificados avaliem, juntamente com sua consultoria financeira e jurídica, até a extensão que julgaremnecessário, os riscos de inadimplemento, liquidez e outros associados a esse tipo de ativo. Ainda, é recomendada a leitura cuidadosa do Prospecto Preliminar (assim como suaversão definitiva, quando disponível), do Formulário de Referência da Emissora e do Termo de Securitização pelo investidor ao formar seu julgamento para o investimento nosCRA.

O presente documento não constitui oferta e/ou recomendação e/ou solicitação para subscrição ou compra de quaisquer valores mobiliários. As informações nele contidasnão devem ser utilizadas como base para a decisão de investimento em valores mobiliários. Recomenda-se que os investidores consultem, para considerar a tomada dedecisão relativa à aquisição dos valores mobiliários relativos à Oferta, as informações contidas no Prospecto Preliminar, seus próprios objetivos de investimento e seuspróprios consultores e assessores antes da tomada de decisão de investimento.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Equipes de Distribuição

Fatores de Risco

Agenda

4

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

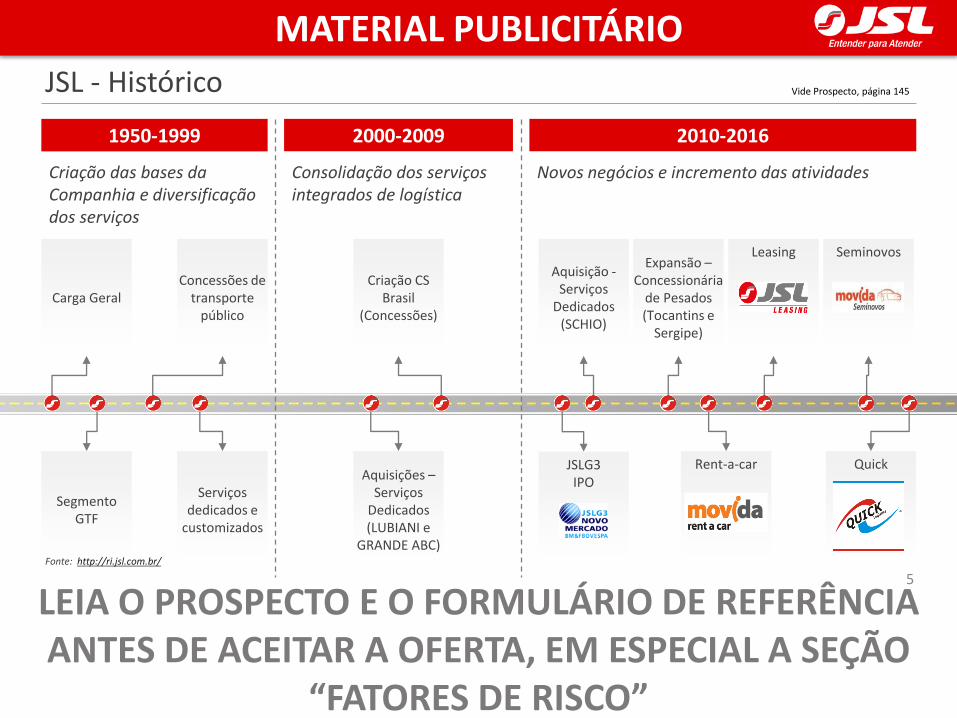

JSL - Histórico

5

SeminovosLeasing

Rent-a-car

1950-1999 2000-2009 2010-2016

Consolidação dos serviços integrados de logística

Novos negócios e incremento das atividades

Carga GeralConcessões de

transporte público

SegmentoGTF

Serviços dedicados e

customizados

Aquisições –Serviços

Dedicados(LUBIANI e

GRANDE ABC)

Criação CS Brasil

(Concessões)

Aquisição -Serviços

Dedicados(SCHIO)

Expansão –Concessionária

de Pesados(Tocantins e

Sergipe)

JSLG3IPO

Quick

Criação das bases da Companhia e diversificação dos serviços

Fonte: http://ri.jsl.com.br/

Vide Prospecto, página 145

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Estrutura (mar/17)

Considerações (mar/17)

• Novo Mercado 100% ações ON, sendo 25,8% de Free Float e 0,2% em Tesouraria

• 100% Tag Along

• Comitê Financeiro e de Suprimentos

• Conselho Fiscal

• Código de Ética

• Comitê de Ética e Compliance

6

Estrutura Societária

Fernando Antônio Simões

Capital Votante10,3% 56,5% 25,8%

Total de Ações ON: 202.500.000

7,2%

Fonte: http://ri.jsl.com.br/

Ações em Tesouraria

Outros membros da Família Simões

0,2%

Vide Prospecto, página 143

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

+ 220 Filiais em 20 Estados e 4 Países

22.000 Colaboradores

+ 100.000 Ativos Operacionais

14 Centros de Distribuição pelo Brasil

1 (CLI) Centro Logístico Intermodal

1 Porto Seco e 1 REDEX

183 Movida – RAC (em todos os estados)

17 Concessionárias Leves

13 Concessionárias Pesados

59 Seminovos Leves

16 Seminovos Pesados

Atuação em todo território nacional e América Latina (dez/16)

7

Rede de Atuação

RR

AM

AC RO

PA

AP

MT

MS

Chile

Argentina

Uruguai

PR

SC

RS

MA

CE

PI

TO

DF

GO

SP

MG

BA

ES

RJ

PEPB

RN

ALSE

Localização de atuação da JSL Logística

105 Lojas Próprias

Fonte: Dados Operacionais JSL S.A.. Informações fornecidas e atestadas pela JSL S.A.

Vide Prospecto, página 144

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

58,5%29,2%

11,8%

0,5%

Participação na Receita Líquida (últimos 12 meses em mar/17)

8Fonte: Dados Operacionais JSL S.A.. Informações fornecidas e atestadas pela JSL S.A.

Unidades de Negócio Vide Prospecto, página 146

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Equipes de Distribuição

Fatores de Risco

Agenda

9

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Baixa dependência nenhum cliente excede 8% da receita bruta de serviços dos últimos 12 meses

Múltiplos Segmentos

Carteira de Clientes

10

JSL Logística

Alimentício AutomotivoAgronegócio Papel e Celulose

10% 10%12%9% 14%

61

44

42

39

36

29

27

25

22

22

21

21

21

20

18

14

14

15

15

14

9

8

8

8

7

7

7

7

#

Anos de Atuação

Fontes: http://ri.jsl.com.br

Nota: % se referem a receita bruta de serviços (últimos 12 meses no 1T17)

Siderurgia e Mineração

Vide Prospecto, página 151

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Incorporação dos recursos envolvidos nas atividades

Participação na Receita Bruta de Serviços e Evolução dos Serviços (últimos 12 meses em mar/17)

11Fonte: http://ri.jsl.com.br/

Verticalização

• Gestão de centro logístico

• Armazenagem

• Logística interna

• Colheita e carregamento

• Inbound

• Outbound

• Cross docking / milk run

• Distribuição urbana

Serviços

Extensão das atividades às demais plantas do cliente e/ou mercado

Replicabilidade

Participação na Receita Bruta de Serviços

Adição de novos serviços

Expansão Interna

Primeira atividade em um novo cliente

Conquista

JSL Logística

A

B

CD

E

Ativos

Pessoas

Serviços

• Gestão e Terceirização

• Transporte de Passageiros

• Transporte de Cargas

• Outros

• Serviços Dedicados

R$ 4,419 bilhões

56,9%23,6%

11,2%

6,8%

1,4%

Vide Prospecto, página 151

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

JSL Logística

12Fonte: http://ri.jsl.com.br/

Exemplo de Serviço de Papel e Celulose

Vide Prospecto, página 147

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

835 794

222 216

2015 2016 1T16 1T17

Receita Líquida (R$ milhões)

13Fonte: Demonstrações Financeiras Padronizadas da JSL S.A. – data base 31 de março de 2017 – disponível em http://ri.jsl.com.br

EBITDA (R$ milhões)

JSL Logística

3.6443.881

874 878

321

299

46 99

2015 2016 1T16 1T17

6,5%

0,5%

Venda de Ativos

Serviços

Margem EBITDA sobre Receita líquida de Serviços

24,6%

-2,6%

25,4%

20,5%22,9%

-4,9%

3.965 4.180

920 977

Vide Prospecto, página 152

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Equipes de Distribuição

Fatores de Risco

Agenda

14

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

15Fonte: http://ri.movida.com.br/

* Considera operações a serem distribuídas aos acionistas

Rent a Car (RAC) TotalGestão de Terceirização da Frota (GTF)

Movida Rent a Car Movida SeminovosMovida Frotas

Movida Participações

34% 8% 58%

Aluguel diário de veículos e mini leasing

Aluguel de carrospara empresas, com contratos longos, mínimo de 12 meses

(média 26 meses)

Venda de carros

# LOJAS:

• Nov/13: 29

• Mar/17: 182

# LOJAS:

• Nov/13: 0

• Mar/17: 59

3750

1T16 1T17

37 50

1714

1T16 1T17

R$ 94 R$ 83

64% 74%

Diária média Taxa de ocupaçãoVeículos GTF*

Veículos RAC

R$ 1.157 R$ 1.369

Ticket mensal

5364

milmil mil

17 14

1T16 1T17

Participação na Receita Bruta da Movida Participações (1T17)

Vide Prospecto, página 154

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Crescimento de Receita e EBITDA refletindo investimentos efetuados no RAC

Receita Líquida (R$ mil)

16Fonte: Demonstrações Financeiras Padronizadas da Movida Participações S.A. – data base 31 de março de 2017 – disponível em http://ri.movida.com.br

EBITDA (R$ mil)

Movida Participações

201 19646 47

423

661

146 198

589

1.036

213

369

2015 2016 1T16 1T17

615

406

1.214

1.893

56,1%

35,6%

RAC

Seminovos Margem EBITDA sobre Receita líquida de Serviços

244269

74 85

2015 2016 1T16 1T17

34,7%38,4%

31,4%

39,1%

10,2%

15,4%

GTF

Vide Prospecto, página 155

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Equipes de Distribuição

Fatores de Risco

Agenda

17

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

18Fonte: http://ri.jsl.com.br/

Nota: Data-base 31 de dezembro de 2016.

Concessionárias de Veículos

SP

TOSE

RJ

RS

•30 lojas das

marcas:

Volkswagen (13),

MAN (13), Fiat (3)

and Ford (1)

vendendo

veículos novos e

usados e leves e

pesados

3 1

4

18

4

Tocantins

Sergipe

Rio de Janeiro

São Paulo

Rio Grande

do Sul

Vide Prospecto, página 153

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

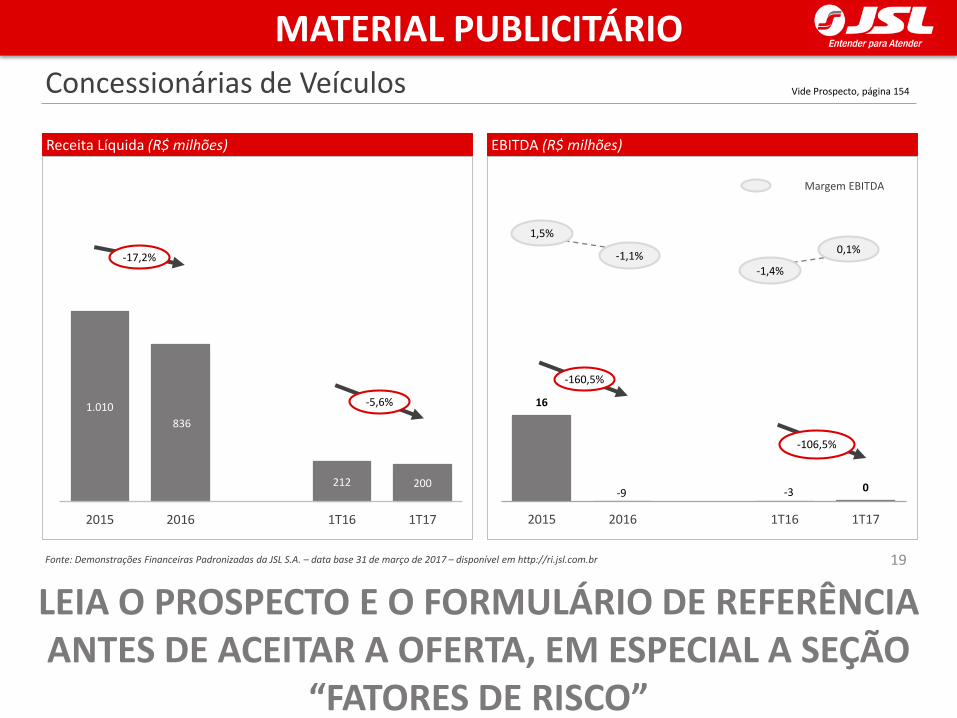

Receita Líquida (R$ milhões)

19Fonte: Demonstrações Financeiras Padronizadas da JSL S.A. – data base 31 de março de 2017 – disponível em http://ri.jsl.com.br

EBITDA (R$ milhões)

Concessionárias de Veículos

1.010

836

212 200

2015 2016 1T16 1T17

16

0

2015 2016 1T16 1T17

-17,2%

-5,6%

-160,5%

-106,5%

0,1%

-1,4%

-1,1%

1,5%

Margem EBITDA

-3-9

Vide Prospecto, página 154

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Equipes de Distribuição

Fatores de Risco

Agenda

20

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Racional da Entrada no Segmento

Dados Financeiros (R$ milhões)

• Maior facilidade na compra de caminhões para prestadores de serviço da JSL

• Leasing mais atrativo para caminhoneiro por conta de valor residual (empresa pode ficar com caminhão ao fim do contrato)

• Ganho de escala propicia aumento do poder de barganha na aquisição de veículos

• Status atual: 324 operações no 1T17

21Fonte: http://ri.jsl.com.br/

JSL Leasing

Receita Líquida

EBITDA

5,4

2015

(2,8)

10,6

1T17

5,7

28,2

2016

13,3

4,5

1T16

1,6

Vide Prospecto, página 156

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Equipes de Distribuição

Fatores de Risco

Agenda

22

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

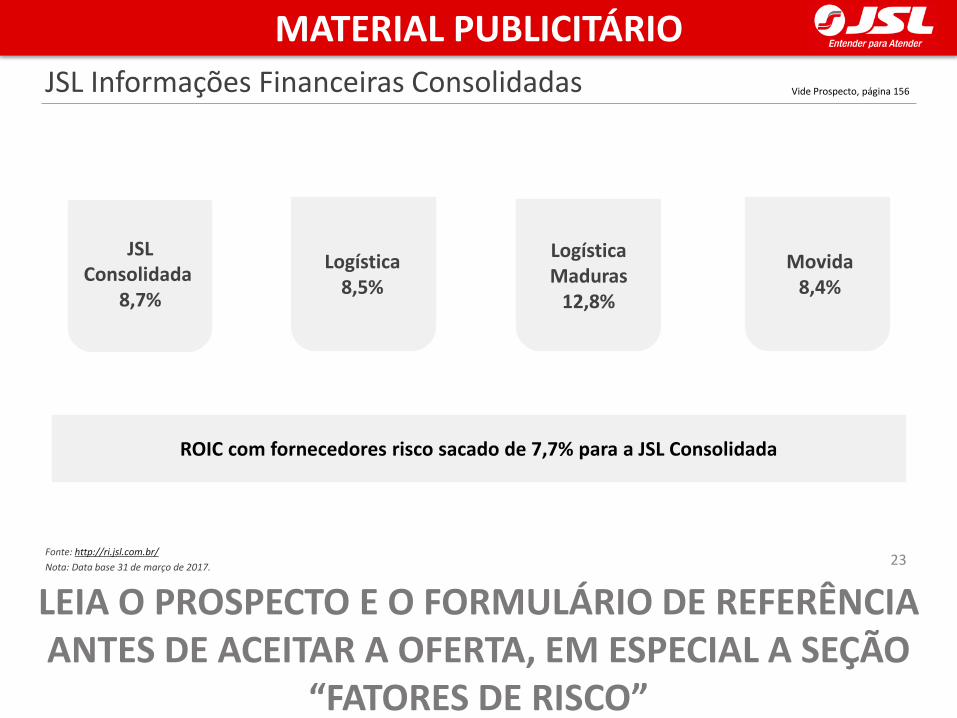

23Fonte: http://ri.jsl.com.br/

Nota: Data base 31 de março de 2017.

JSL Informações Financeiras Consolidadas

ROIC com fornecedores risco sacado de 7,7% para a JSL Consolidada

Movida8,4%

LogísticaMaduras

12,8%

Logística8,5%

JSLConsolidada

8,7%

Vide Prospecto, página 156

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

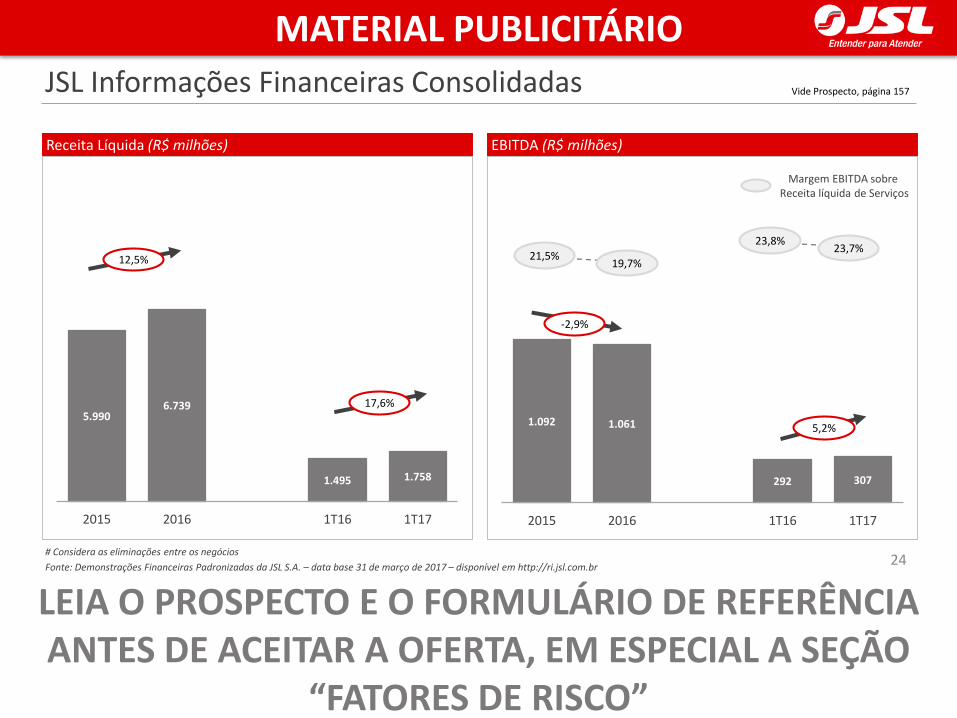

5.9906.739

1.495 1.758

2015 2016 1T16 1T17

Receita Líquida (R$ milhões)

24# Considera as eliminações entre os negócios

Fonte: Demonstrações Financeiras Padronizadas da JSL S.A. – data base 31 de março de 2017 – disponível em http://ri.jsl.com.br

EBITDA (R$ milhões)

JSL Informações Financeiras Consolidadas

1.092 1.061

292 307

2015 2016 1T16 1T17

12,5%

17,6%

-2,9%

5,2%

Margem EBITDA sobre Receita líquida de Serviços

23,7%23,8%

19,7%21,5%

Vide Prospecto, página 157

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

47

2015 2016

11

1T16 1T17

Lucro Líquido (R$ milhões)

Redução devido a manutenção do crescimento e maior custo de carregamento do caixa

25Fonte: Demonstrações Financeiras Padronizadas da JSL S.A. – data base 31 de março de 2017 – disponível em http://ri.jsl.com.br

JSL Informações Financeiras Consolidadas

-2,8%

0,8%

-0,4%0,7%

Margem

-183 -7

Vide Prospecto, página 157

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Fluxo de Caixa Livre (R$MM)

JSL Informações Financeiras Consolidadas

26

Fonte: Demonstrações Financeiras Padronizadas da JSL S.A. – data base 31 de março de 2017 – disponível em http://ri.jsl.com.br

Fluxo de caixa livre antes do investimento de expansão – JSL consolidada

Geração operacional de caixa

Capex e venda de ativos – Renovação

Caixa gerado antes do crescimento e juros

Capex e venda de ativos – Expansão

Fluxo de caixa livre para firma

2015

2.168

(727)

1.441

(1.509)

(68)

2016

2.756

(1.105)

1.651

(1.382)

269

Últimos 12 meses1T17

2.727

(1.319)

1.407

(1.267)

141

Vide Prospecto, página 158

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

1.5621.204 1.311

1.073646 508

2.550

1.593

565

996

Dívida Líquida+Risco Sacado a Pagar (Montadoras) mar/17

Parâmetros de Alavancagem

27Fonte: http://ri.jsl.com.br/download_arquivos.asp?id_arquivo=16B58872-B268-4562-B3CA-30F1D61559B4

Cronograma de Amortização (R$ milhões) mar/17

JSL Informações Financeiras Consolidadas

abr/17 a mar/18 abr/18

a

dez/18

2019 2020 2021 2022 Até 2025

Longo PrazoCurto Prazo Dívida Bruta

4.861

565 –Risco Sacado

Relação ativo/dívida 1,3X 6.219

3.516 - Leves

2.702 - Pesados4.295 – Dívida Líquida

AtivosDívida Líquida + FornecedoresRisco Sacado

1T16 4T16 1T17 Covenants

Dívida Líquida / EBITDA-A 2,1x 2,0x 1,7x N.A.

Dívida Líquida / EBITDA 3,9x 4,5x 4,0x N.A.

EBITDA-A / Juros Líquidos 4,6x 4,3x 4,6x N.A.

Dívida Líquida + Fornec. Risco Sacado / EBITDA-A 2,3x 2,2x 1,9x Max 3,5x

Dívida Líquida + Fornec. Risco Sacado / EBITDA 4,4x 5,0x 4,5x N.A.

EBITDA-A / Juros Líquidos + Custo do Risco Sacado 3,9x 3,7x 4,0x Min 2,0x

EBITDA-A

LTMLiquidez

Risco Sacado

abr/16 a mar/17

Vide Prospecto, página 159

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Equipes de Distribuição

Fatores de Risco

Agenda

28

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Fluxograma

Passo a passo

1) A JSL emitirá um CDCA em favor da Agrolog, empresa pertencente ao Grupo JSL, que por sua vez realizará a cessão dos direitos creditórios decorrentes do CDCA para aSecuritizadora. O CDCA será lastreado em direitos creditórios oriundos dos Contratos de Prestação de Serviços celebrados entre a JSL e a Klabin e a JSL e a Fibria;

2) A Securitizadora realizará a emissão de CRA, nos termos da Lei 11.076, sob regime fiduciário, com lastro no CDCA e conforme o disposto no Termo de Securitização;

3) Os CRA serão distribuídos no mercado de capitais brasileiro pelos Coordenadores aos Investidores por meio de oferta pública nos termos da Instrução CVM 400 egozarão da garantia a ser constituída em favor da Securitizadora, na condição de titular do CDCA;

4) Os CRA serão subscritos e integralizados pelos Investidores;

5) Com os recursos obtidos pela subscrição e integralização dos CRA, observado o cumprimento das demais condições previstas no Termo de Securitização, a Securitizadorarealiza o pagamento do Valor de Cessão do CDCA à Agrolog;

6) A Agrolog liquida suas obrigações decorrentes da aquisição do CDCA;

7) A JSL efetua o pagamento de remuneração e amortização em conta de patrimônio separado de titularidade da Securitizadora;

8) Os CRA são remunerados e amortizados através dos eventos de juros e amortização do CDCA.29

Estrutura da Operação

1

2

3

4

5

6

Vide Prospecto, páginas 48

7

8

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Termos e Condições da Oferta

30

Securitizadora / Emissor

Título

Coordenador Líder

Coordenadores

Lastro

Regime de Distribuição

Devedora do CDCA

Eco Securitizadora de Direitos Creditórios do Agronegócio S.A. (“Ecoagro”)

CRA – Certificado de Recebíveis do Agronegócio

BB-Banco de Investimento S.A.

Banco Santander (Brasil) S.A. e XP Investimentos CCTVM S.A.

Direitos Creditórios do Agronegócio, representados por 1 (um) Certificado de Direitos Creditórios do Agronegócio (“CDCA”) emitido pela JSL S.A.

Garantia Firme para o volume de R$200.000.000,00. Para os CRA oriundos do exercício total ou parcial da Opção de Lote Adicional e Suplementar, caso sejam emitidos, a colocação será conduzida sob o regime de Melhores Esforços.

JSL S.A.

Destinação dos Recursos

Os recursos obtidos com a subscrição e integralização dos CRA serão utilizados pela Emissora exclusivamente para o pagamento do Valor de Cessão à Agrolog, empresa pertencente ao Grupo JSL . O destino final dos recursos obtidos pelo JSL em razão do recebimento do Valor de Cessão serão por ela utilizados para capital de giro dentro da gestão ordinária de seus negócios na forma prevista em seu objeto social nesta data.

Garantias

Não serão constituídas garantias específicas, reais ou pessoais, sobre os CRA, os quais gozam das garantias queintegrarem os Direitos Creditórios do Agronegócio, previstas no Termo de Securitização.Os Direitos Creditórios do Agronegócio contam com garantia real representada pela Cessão Fiduciária dos DireitosCreditórios oriundos do (i) Contrato de Prestação de Serviços de Carregamento e Movimentação de Madeira CLMN°013132/15, celebrado em 22 de junho de 2016, cujo objeto compreende a prestação de serviços pela JSL à Fibria -MS Celulose Sul Mato Grossense Ltda. de carregamento e (continua)

Vide Prospecto, páginas 31 a 41 e 62

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Termos e Condições da Oferta

31

Valor Total da Oferta

Quantidade de CRA

Preço Unitário dos CRA

Preço de Integralização

Data de Vencimento

Amortização Ordinária dos CRA

Atualização Monetária

Inicialmente R$200.000.000,00 (duzentos milhões de reais), podendo ser aumentada em até 35% em razão do exercício de Lote Adicional e/ou Suplementar.

Inicialmente 200.000 (duzentos mil), podendo ser aumentada em até 35% em razão do exercício de Lote Adicional e/ou Suplementar.

R$1.000,00 (mil reais) na Data de Emissão

Será o valor nominal unitário dos CRA na Data de Emissão

19 de junho de 2020

O Valor Nominal Unitário, devido a cada titular de CRA a título de pagamento de Amortização, será realizado em 02 (duas) parcelas, sendo a primeira em 19/6/2019 e a última na Data de Vencimento.

O Valor Nominal Unitário não será objeto de atualização monetária

Vide Prospecto, páginas 33 a 39

Garantias(continuação)

movimentação de produtos; (ii) Contrato de Transporte Terrestre de Madeira CLM N°013129/15, celebrado em 21 dejunho de 2016, cujo objeto compreende a execução de serviços pela JSL à Fibria - MS Celulose Sul Mato GrossenseLtda. de transporte rodoviário de produtos; (iii) Contrato de Prestação de Serviços de Armazenagem ZLO - 0258,celebrado em 1º de maio de 2016, cujo objeto compreende a execução de serviços pela JSL à Klabin S.A. decarregamento, armazenagem e descarregamento dos Produtos; e (iv) Contrato de Prestação de Serviços Florestais ZLO-0259, celebrado em 1º de janeiro de 2016, cujo objeto compreende a execução de serviços pela JSL à Klabin S.A. decarregamento, transporte e descarregamento dos Produtos.Os Créditos Cedidos Fiduciariamente, outorgados em garantia em favor da Securitizadora, em benefício dos titularesdo CRA, deverão atender (i) à Razão de Faturamento, bem como (ii) à Razão de Adimplemento, até que todas asobrigações relacionadas ao CDCA e, consequentemente, aos CRA, sejam cumpridas, sem prejuízo da JSL proceder àRecomposição dos Direitos Creditórios e sob pena de vencimento antecipado do CDCA e da emissão dos CRA, nostermos previstos no CDCA e demais documentos da Oferta.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Termos e Condições da Oferta

32

Data Estimada do Bookbuilding

Data Estimada da Liquidação

Forma

30 de maio de 2017

20 de Junho de 2017

Nominativa e Escritural

Resgate AntecipadoA Emissora deverá realizar a Amortização Extraordinária ou o Resgate Antecipado Total dos CRA, caso ocorra o pagamento do CDCA pela JSL, parcial ou total, respectivamente, nos termos e condições previstos no CDCA.

Agente Fiduciário, Agente Registrador do CDCA e Agente Custodiante

Vórtx Distribuidora de Títulos e Valores Mobiliários Ltda.At.: Flavio Scarpelli / Eugênia QueirogaCNPJ: 22.610.500/0001-88Rua Ferreira de Araújo, 221 - 9º andar - conjuntos 94 e 95CEP 05428-000Telefone: (11) 2373-7380E-mail: [email protected]

Vide Prospecto, páginas 31 a 42, 52 e 66

Distribuição e Negociação CETIP e/ou BM&FOVESPA

Classificação de Risco Rating Preliminar “AA-(exp)sf(bra)” pela Fitch Ratings Brasil Ltda.

Remuneração Teto CDI + 1,50% a.a., conforme Procedimento de Bookbuilding.

Pagamento da Remuneração Semestral, nas datas previstas no Anexo VII ao Termo de Securitização.

Para fins do parágrafo 3º, artigo 6º, da Instrução daCVM nº 583, de 20 de dezembro de 2016, o AgenteFiduciário atua como agente fiduciário em outrasemissões de valores mobiliários da Emissora, conformeindicadas no item 11.15 do Termo de Securitização e naseção “Relacionamentos - Entre a Emissora e o AgenteFiduciário” do Prospecto Preliminar.

Formador de MercadoInstituição(ões) financeira(s) será(ão) contratada(s) pela Emissora, conforme recomendado pelos Coordenadores, paraatuar no âmbito da Oferta por meio da inclusão de ordens firmes de compra e de venda dos CRA.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Cronograma Tentativo

33Nota: (1) As datas previstas para os eventos futuros são meramente indicativas e estão sujeitas a alterações, atrasos e antecipações sem aviso prévio, a critério da JSL e dosCoordenadores.

Junho 2017

D S T Q Q S S

28 29 30 31 1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 2299 30 1

Legenda

Prazo de análise pelos investidores

Data de liquidação

Principais eventos

Ordem dos Eventos Eventos Data Prevista¹

1 Disponibilização do Prospecto Preliminar ao público investidor 02/05/2017

2 Início do roadshow 02/05/2017

3 Procedimento de Bookbuilding 30/05/2017

4 Registro da Oferta pela CVM 16/06/2017

5 Divulgação do Anúncio de Início 19/06/2017

6 Disponibilização do Prospecto Definitivo ao Público Investidor 19/06/2017

7 Data de Liquidação Financeira dos CRA 20/06/2017

8 Data de Início de Negociação dos CRA na CETIP e na BM&FBOVESPA 21/06/2017

9 Divulgação do Anúncio de Encerramento 21/06/2017

Vide Prospecto, página 66

Maio 2017

D S T Q Q S S

30 1 2 3 4 5 6

7 8 9 10 11 12 13

14 15 16 17 18 19 20

21 22 23 24 25 26 27

28 29 30 31 1 2 3

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Visão Geral

JSL Logística

Movida Participações

JSL Concessionárias

JSL Leasing

Informações Financeiras Consolidadas

Resumo da Transação e Termos e Condições

Fatores de Risco

Equipes de Distribuição

Agenda

34

1

2

3

4

5

6

7

8

9

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

Antes de tomar qualquer decisão de investimento nos CRA, os potenciais Investidores deverão considerar cuidadosamente, à luz de suas própriassituações financeiras e objetivos de investimento, os fatores de risco aqui descritos, bem como as demais informações contidas neste ProspectoPreliminar (e no Prospecto Definitivo, conforme aplicável) e em outros documentos da Oferta, devidamente assessorados por seus consultores jurídicos.

Os negócios, situação financeira, ou resultados operacionais da Emissora e dos demais participantes da presente Oferta podem ser adversa ematerialmente afetados por quaisquer dos riscos abaixo relacionados. Caso qualquer dos riscos e incertezas aqui descritos se concretize, os negócios, asituação financeira, os resultados operacionais da Emissora e da JSL e, portanto, a capacidade da Emissora efetuar o pagamento dos CRA, poderão serafetados de forma adversa.

O Prospecto Preliminar (e o Prospecto Definitivo, conforme aplicável) contém apenas uma descrição resumida dos termos e condições dos CRA e dasobrigações assumidas pela Emissora no âmbito da Oferta. É essencial e indispensável que os Investidores leiam o Termo de Securitização ecompreendam integralmente seus termos e condições.

Para os efeitos deste Material, quando se afirma que um risco, incerteza ou problema poderá produzir, poderia produzir ou produziria um “efeitoadverso” sobre a Emissora e sobre a JSL, quer se dizer que o risco, incerteza ou problema, poderá, poderia produzir ou produziria um efeito adversosobre os negócios, a posição financeira, a liquidez, os resultados das operações ou as perspectivas da Emissora e da JSL, conforme o caso, excetoquando houver indicação em contrário ou conforme o contexto requeira o contrário. Devem-se entender expressões similares neste Material comopossuindo também significados semelhantes.

Os riscos descritos abaixo não são exaustivos, outros riscos e incertezas ainda não conhecidos ou que hoje sejam considerados imateriais, tambémpoderão ter um efeito adverso sobre a Emissora e sobre a JSL. Na ocorrência de qualquer das hipóteses abaixo os CRA podem não ser pagos ou serpagos apenas parcialmente, gerando uma perda para o investidor.

Os fatores de risco relacionados à Emissora, seus Controladores, seus acionistas, suas Controladoras, seus investidores e ao seu ramo de atuação estãodisponíveis em seu formulário de referência, nos itens "4.1 Fatores de Risco" e "5.1 Riscos de Mercado", incorporados por referência ao ProspectoPreliminar (e o Prospecto Definitivo, conforme aplicável).

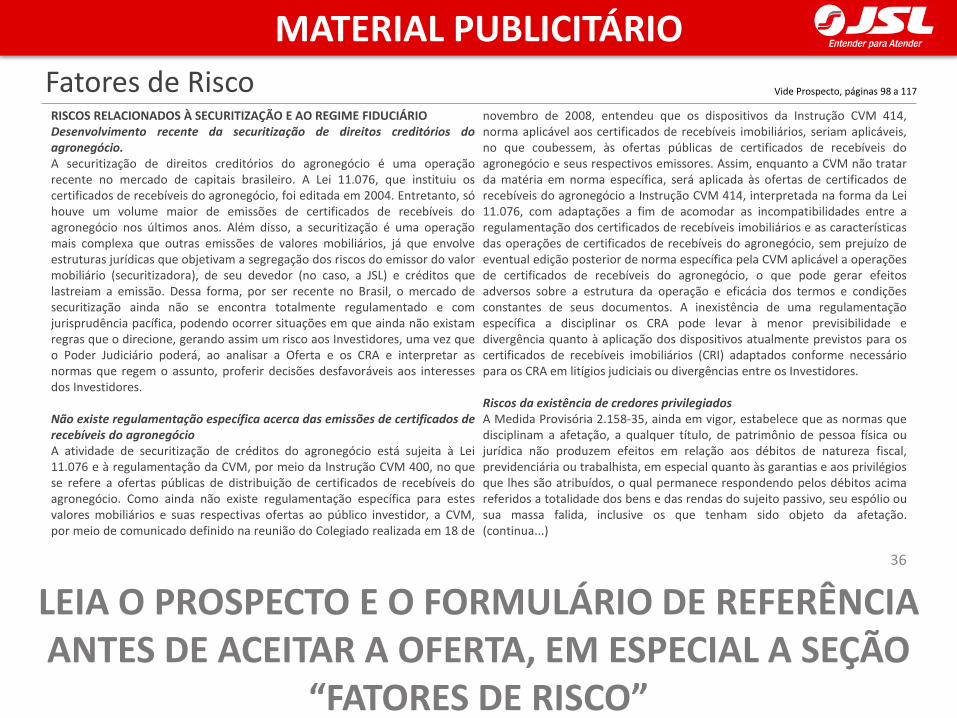

35

Fatores de Risco Vide Prospecto, páginas 98 a 117

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

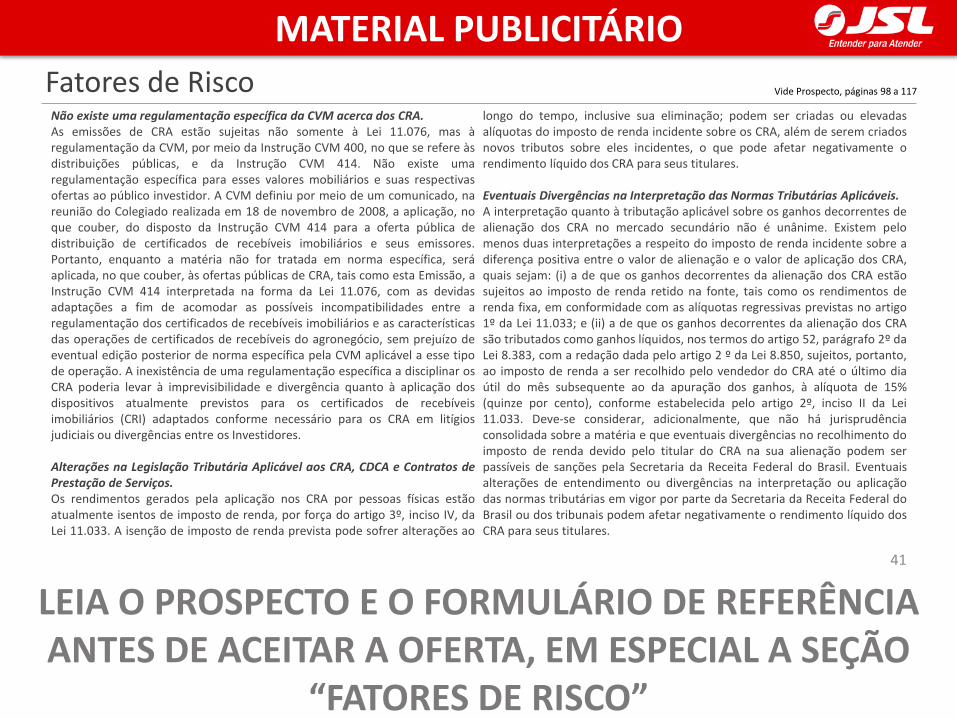

36

Fatores de Risco Vide Prospecto, páginas 98 a 117

RISCOS RELACIONADOS À SECURITIZAÇÃO E AO REGIME FIDUCIÁRIODesenvolvimento recente da securitização de direitos creditórios doagronegócio.A securitização de direitos creditórios do agronegócio é uma operaçãorecente no mercado de capitais brasileiro. A Lei 11.076, que instituiu oscertificados de recebíveis do agronegócio, foi editada em 2004. Entretanto, sóhouve um volume maior de emissões de certificados de recebíveis doagronegócio nos últimos anos. Além disso, a securitização é uma operaçãomais complexa que outras emissões de valores mobiliários, já que envolveestruturas jurídicas que objetivam a segregação dos riscos do emissor do valormobiliário (securitizadora), de seu devedor (no caso, a JSL) e créditos quelastreiam a emissão. Dessa forma, por ser recente no Brasil, o mercado desecuritização ainda não se encontra totalmente regulamentado e comjurisprudência pacífica, podendo ocorrer situações em que ainda não existamregras que o direcione, gerando assim um risco aos Investidores, uma vez queo Poder Judiciário poderá, ao analisar a Oferta e os CRA e interpretar asnormas que regem o assunto, proferir decisões desfavoráveis aos interessesdos Investidores.

Não existe regulamentação específica acerca das emissões de certificados derecebíveis do agronegócioA atividade de securitização de créditos do agronegócio está sujeita à Lei11.076 e à regulamentação da CVM, por meio da Instrução CVM 400, no quese refere a ofertas públicas de distribuição de certificados de recebíveis doagronegócio. Como ainda não existe regulamentação específica para estesvalores mobiliários e suas respectivas ofertas ao público investidor, a CVM,por meio de comunicado definido na reunião do Colegiado realizada em 18 de

novembro de 2008, entendeu que os dispositivos da Instrução CVM 414,norma aplicável aos certificados de recebíveis imobiliários, seriam aplicáveis,no que coubessem, às ofertas públicas de certificados de recebíveis doagronegócio e seus respectivos emissores. Assim, enquanto a CVM não tratarda matéria em norma específica, será aplicada às ofertas de certificados derecebíveis do agronegócio a Instrução CVM 414, interpretada na forma da Lei11.076, com adaptações a fim de acomodar as incompatibilidades entre aregulamentação dos certificados de recebíveis imobiliários e as característicasdas operações de certificados de recebíveis do agronegócio, sem prejuízo deeventual edição posterior de norma específica pela CVM aplicável a operaçõesde certificados de recebíveis do agronegócio, o que pode gerar efeitosadversos sobre a estrutura da operação e eficácia dos termos e condiçõesconstantes de seus documentos. A inexistência de uma regulamentaçãoespecífica a disciplinar os CRA pode levar à menor previsibilidade edivergência quanto à aplicação dos dispositivos atualmente previstos para oscertificados de recebíveis imobiliários (CRI) adaptados conforme necessáriopara os CRA em litígios judiciais ou divergências entre os Investidores.

Riscos da existência de credores privilegiadosA Medida Provisória 2.158-35, ainda em vigor, estabelece que as normas quedisciplinam a afetação, a qualquer título, de patrimônio de pessoa física oujurídica não produzem efeitos em relação aos débitos de natureza fiscal,previdenciária ou trabalhista, em especial quanto às garantias e aos privilégiosque lhes são atribuídos, o qual permanece respondendo pelos débitos acimareferidos a totalidade dos bens e das rendas do sujeito passivo, seu espólio ousua massa falida, inclusive os que tenham sido objeto da afetação.(continua...)

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

37

Fatores de Risco Vide Prospecto, páginas 98 a 117

Os recursos decorrentes do CDCA, inclusive em função da execução de suagarantia, poderão ser alcançados pelos credores dos débitos de naturezafiscal, trabalhista e previdenciário da Emissora ou do mesmo grupo econômicoda Emissora, tendo em vista as normas de responsabilidade solidária esubsidiária de empresas pertencentes ao mesmo grupo econômico. Nessecaso, os titulares desses créditos concorrerão com os titulares de CRA pelosrecursos do Patrimônio Separado e este pode não ser suficiente para opagamento integral dos CRA após o cumprimento das obrigações da Emissoraperante aqueles credores.

RISCOS RELACIONADOS A FATORES MACROECONÔMICOSO Governo Federal exerceu e continua a exercer influência significativa sobrea economia brasileira. Essa influência, bem como a conjuntura econômica epolítica brasileira, podem ter um efeito adverso sobre a Devedora.O Governo Brasileiro tem poderes para intervir na economia e,ocasionalmente, modificar sua política econômica, podendo adotar medidasque envolvam controle de salários, preços, câmbio, remessas de capital elimites à importação, entre outras medidas que podem ter um efeito adversonas atividades da Emissora, da Devedora e das demais participantes da Oferta.A inflação e algumas medidas governamentais destinadas ao combate ou aocontrole do processo inflacionário geraram, no passado, significativos efeitossobre a economia brasileira, inclusive o aumento das taxas de juros, amudança das políticas fiscais, o controle de preços e salários, a desvalorizaçãocambial, controle de capital e limitação às importações. As atividades, asituação financeira e os resultados operacionais da Emissora, da Devedora edos demais participantes da Oferta poderão ser prejudicados devido amodificações nas políticas ou normas que envolvam ou afetem: (i) taxas dejuros; (ii) controles cambiais e restrições a remessas para o exterior; (iii)

flutuações cambiais; (iv) inflação; (v) liquidez dos mercados financeiros e decapitais domésticos; (vi) política fiscal; (vii) política de abastecimento, inclusivecriação de estoques reguladores de commodities; e (viii) outrosacontecimentos políticos, sociais e econômicos que venham a ocorrer noBrasil ou que o afetem. A incerteza quanto à implementação de mudanças naspolíticas ou normas que venham a afetar os fatores acima mencionados ououtros fatores no futuro poderá contribuir para um aumento da volatilidadedo mercado de valores mobiliários brasileiro. Tal incerteza e outrosacontecimentos futuros na economia brasileira poderão prejudicar asatividades e resultados operacionais da Emissora, da Devedora e dos demaisparticipantes da Oferta, o que poderá afetar a capacidade de adimplementodos Direitos Creditórios do Agronegócio pela Devedora e consequentementeos investimentos realizados pelos Titulares dos CRA.

A inflação e os esforços do governo brasileiro de combate à inflação podemcontribuir significativamente para a incerteza econômica no Brasil.No passado, o Brasil registrou índices de inflação extremamente altos. Ainflação e algumas medidas tomadas pelo governo brasileiro no intuito decontrolá-las, combinada com a especulação sobre eventuais medidasgovernamentais a serem adotadas, tiveram efeito negativo significativo sobrea economia brasileira, contribuindo para a incerteza econômica existente noBrasil. As medidas do governo brasileiro para controle da inflaçãofrequentemente têm incluído a manutenção de política monetária restritivacom altas taxas de juros, restringindo assim a disponibilidade de crédito ereduzindo o crescimento econômico.Futuras medidas do governo brasileiro, inclusive redução das taxas de juros,intervenção no mercado de câmbio e ações para ajustar ou fixar o valor doReal poderão desencadear aumento de inflação. (continua...)

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

38

Fatores de Risco Vide Prospecto, páginas 98 a 117

Se o Brasil experimentar inflação elevada no futuro, a Devedora poderá nãoser capaz de reajustar os preços que cobra de seus clientes e pagadores paracompensar os efeitos da inflação sobre a sua estrutura de custos, o quepoderá afetar suas condições financeiras.

Política Monetária Brasileira.O Governo Federal, por meio do COPOM, estabelece as diretrizes da políticamonetária e define a taxa de juros brasileira. A política monetária brasileirapossui como função controlar a oferta de moeda no país e as taxas de juros decurto prazo, sendo, muitas vezes, influenciada por fatores externos aocontrole do Governo Federal, tais como os movimentos dos mercados decapitais internacionais e as políticas monetárias dos países desenvolvidos,principalmente dos Estados Unidos. Historicamente, a política monetáriabrasileira tem sido instável, havendo grande variação nas taxas definidas.

Em caso de elevação acentuada das taxas de juros, a economia poderá entrarem recessão, já que, com a alta das taxas de juros básicas, o custo do capitalse eleva e os investimentos se retraem, o que pode causar a redução da taxade crescimento da economia, afetando adversamente a produção de bens noBrasil, o consumo, a quantidade de empregos, a renda dos trabalhadores e,consequentemente, os negócios da Emissora e da Devedora.Em caso de redução acentuada das taxas de juros, poderá ocorrer elevação dainflação, reduzindo os investimentos em estoque de capital e a taxa decrescimento da economia, bem como trazendo efeitos adversos ao país,podendo, inclusive, afetar as atividades da Emissora e da Devedora.

A instabilidade cambial.Em decorrência de diversas pressões, a moeda brasileira tem sofrido forteoscilação com relação ao Dólar e outras moedas fortes ao longo das últimas

quatro décadas. Durante todo esse período, o Governo Federal implementoudiversos planos econômicos e utilizou diversas políticas cambiais, incluindodesvalorizações repentinas, minidesvalorizações periódicas (durante as quais afrequência dos ajustes variou de diária a mensal), sistemas de mercado decâmbio flutuante, controles cambiais e mercado de câmbio duplo. De temposem tempos, houve flutuações significativas da taxa de câmbio entre o Real e oDólar e outras moedas. Não se pode assegurar que a desvalorização ou avalorização do Real frente ao Dólar e outras moedas não terá um efeitoadverso nas atividades da Emissora e da Devedora.

As desvalorizações do Real podem afetar de modo negativo a economiabrasileira como um todo, bem como os resultados da Emissora e da Devedora,podendo impactar o desempenho financeiro, o preço de mercado dos CRA deforma negativa, além de restringir o acesso aos mercados financeirosinternacionais e determinar intervenções governamentais, inclusive por meiode políticas recessivas. Por outro lado, a valorização do Real frente ao Dólarpode levar à deterioração das contas correntes do país e da balança depagamentos, bem como a um enfraquecimento no crescimento do produtointerno bruto gerado pela exportação.

Ambiente Macroeconômico Internacional e Efeitos Decorrentes do MercadoInternacional.Os valores de títulos e valores mobiliários emitidos no mercado de capitaisbrasileiro são influenciados pela percepção de risco do Brasil, de outraseconomias emergentes e da conjuntura econômica internacional. Adeterioração da boa percepção dos investidores internacionais em relação àconjuntura econômica brasileira poderá ter um efeito adverso sobre aeconomia nacional e os títulos e valores mobiliários emitidos no mercado decapitais doméstico. (continua...)

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

39

Fatores de Risco Vide Prospecto, páginas 98 a 117

Ademais, acontecimentos negativos no mercado financeiro e de capitaisbrasileiro, eventuais notícias ou indícios de corrupção em companhias abertase em outros emissores de títulos e valores mobiliários e a não aplicaçãorigorosa das normas de proteção dos investidores ou a falta de transparênciadas informações ou, ainda, eventuais situações de crise na economia brasileirae em outras economias poderão influenciar o mercado de capitais brasileiro eimpactar negativamente os títulos e valores mobiliários emitidos no Brasil.Diferentes condições econômicas em outros países podem provocar reaçõesdos investidores, reduzindo o interesse pelos investimentos no mercadobrasileiro e causando, por consequência, um efeito adverso no valor demercado dos títulos e valores mobiliários de emissores brasileiros e no preçode mercado dos CRA.

Redução de investimentos estrangeiros no Brasil pode impactarnegativamente a Emissora e a Devedora.Uma redução do volume de investimentos estrangeiros no Brasil pode terimpacto no balanço de pagamentos, o que pode forçar o Governo Federal ater maior necessidade de captações de recursos, tanto no mercado domésticoquanto no mercado internacional, praticando taxas de juros mais elevadas.Uma elevação significativa nos índices de inflação brasileiros e as atuaisdesacelerações das economias europeias e americana podem trazer impactonegativo para a economia brasileira e vir a afetar os patamares de taxas dejuros, elevando despesas com empréstimos já obtidos e custos de novascaptações de recursos por empresas brasileiras, incluindo a Emissora, e aDevedora.

Acontecimentos Recentes no Brasil.Os investidores devem atentar para o fato de que a economia brasileirarecentemente enfrentou algumas dificuldades e revezes e poderá continuar adeclinar, ou deixar de melhorar, o que pode afetar negativamente aDevedora. A classificação de crédito do Brasil enquanto nação (sovereigncredit rating), foi rebaixada pela Fitch e pela Standard & Poor’s de BB+ paraBB, o que pode contribuir para um enfraquecimento da economia brasileira,bem como pode aumentar o custo da tomada de empréstimos pela Devedora.Qualquer deterioração nessas condições pode afetar adversamente acapacidade produtiva da Devedora e consequentemente sua capacidade depagamento.

A instabilidade política pode afetar adversamente os negócios da Devedora,seus resultados e operações.A instabilidade política pode afetar adversamente os negócios da Devedora,seus resultados e operações. O ambiente político brasileiro tem influenciadohistoricamente, e continua influenciando o desempenho da economia do país.A crise política afetou e continuará afetando a confiança dos investidores e apopulação em geral, o que resultou na desaceleração da economia e aumentoda volatilidade dos títulos emitidos por empresas brasileiras.Além disso, há diversas investigações atualmente em curso que podem afetarnegativamente o crescimento da economia brasileira e, consequentemente,podem ter um efeito negativo nos negócios da Devedora. Os mercadosbrasileiros vêm registando uma maior volatilidade devido às incertezasdecorrentes de tais investigações conduzidas pela Polícia Federal, pelaProcuradoria Geral da República e outras autoridades.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

40

Fatores de Risco Vide Prospecto, páginas 98 a 117

O potencial resultado destas investigações é incerto, mas elas já tiveram umimpacto negativo sobre a percepção geral de mercado da economia brasileira.Não se pode assegurar que as investigações não resultarão em uma maiorinstabilidade política e econômica ou que novas acusações contra funcionáriosdo governo e de empresas estatais ou privadas não surgirão no futuro noâmbito destas investigações ou de outras. Além disso, não se pode prever oresultado de tais alegações, nem o seu efeito sobre a economia brasileira. Odesenvolvimento desses casos pode afetar adversamente os negócios,condição financeira e resultados operacionais da Devedora e, portanto, suacapacidade de pagar os Créditos do Agronegócio.

RISCOS RELACIONADOS AO AGRONEGÓCIO, AOS CRA, AOS CDCA, AOSCONTRATOS DE PRESTAÇÃO DE SERVIÇOS E À OFERTA E AS GARANTIAS

Desenvolvimento do Agronegócio no Brasil.Não há como assegurar que, no futuro, o agronegócio brasileiro (i) manterá ataxa de crescimento e desenvolvimento que se vem observando nos últimosanos, e (ii) não apresentará perdas em decorrência de condições climáticasdesfavoráveis, redução de preços de commodities do setor agrícola nosmercados nacional e internacional, alterações em políticas de concessão decrédito para produtores nacionais, tanto da parte de órgãos governamentaiscomo de entidades privadas, que possam afetar a renda da Devedora e,consequentemente, sua capacidade de pagamento, bem como outras criseseconômicas e políticas que possam afetar o setor agrícola em geral. A reduçãoda capacidade de pagamento da Devedora poderá impactar negativamente acapacidade de pagamento dos CRA.

Os CRA são lastreados em Direitos Creditórios do Agronegócio oriundos deCDCA.Os CRA têm seu lastro nos Direitos Creditórios do Agronegócio, os quais sãooriundos de CDCA emitido pela Devedora, cujo valor, por lei, deve sersuficiente para cobrir os montantes devidos aos titulares de CRA durante todoo prazo da Emissão. Ainda que haja, nesta data, em atendimento aos termosda Lei 11.076, o total lastreamento dos CRA pelos Direitos Creditórios doAgronegócio, não existe garantia de que não ocorrerá futuro descasamento,interrupção ou inadimplemento em seu fluxo de pagamento por parte daDevedora, caso em que os titulares de CRA poderão ser negativamenteafetados, quer seja por atrasos no recebimento de recursos devidos pelaEmissora ou mesmo pela dificuldade ou impossibilidade de receber taisrecursos em função de inadimplemento por parte da Devedora.

Obrigação de prestação de serviços carregamento, transporte,descarregamento, logística e armazenagem decorrentes da celebração dosContratos de Prestação de ServiçosOs Contratos de Prestação de Serviços vinculado ao CDCA representapromessa de prestação de serviços carregamento, transporte,descarregamento, logística e de armazenagem por parte da Devedora. Nahipótese de redução do valor a ser pago por tais serviços, o valor intrínsecodos Contratos de Prestação de Serviços poderá ser inferior ao valor do CDCAao qual está vinculado e poderá impactar negativamente a capacidade depagamento dos CRA.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

41

Fatores de Risco Vide Prospecto, páginas 98 a 117

Não existe uma regulamentação específica da CVM acerca dos CRA.As emissões de CRA estão sujeitas não somente à Lei 11.076, mas àregulamentação da CVM, por meio da Instrução CVM 400, no que se refere àsdistribuições públicas, e da Instrução CVM 414. Não existe umaregulamentação específica para esses valores mobiliários e suas respectivasofertas ao público investidor. A CVM definiu por meio de um comunicado, nareunião do Colegiado realizada em 18 de novembro de 2008, a aplicação, noque couber, do disposto da Instrução CVM 414 para a oferta pública dedistribuição de certificados de recebíveis imobiliários e seus emissores.Portanto, enquanto a matéria não for tratada em norma específica, seráaplicada, no que couber, às ofertas públicas de CRA, tais como esta Emissão, aInstrução CVM 414 interpretada na forma da Lei 11.076, com as devidasadaptações a fim de acomodar as possíveis incompatibilidades entre aregulamentação dos certificados de recebíveis imobiliários e as característicasdas operações de certificados de recebíveis do agronegócio, sem prejuízo deeventual edição posterior de norma específica pela CVM aplicável a esse tipode operação. A inexistência de uma regulamentação específica a disciplinar osCRA poderia levar à imprevisibilidade e divergência quanto à aplicação dosdispositivos atualmente previstos para os certificados de recebíveisimobiliários (CRI) adaptados conforme necessário para os CRA em litígiosjudiciais ou divergências entre os Investidores.

Alterações na Legislação Tributária Aplicável aos CRA, CDCA e Contratos dePrestação de Serviços.Os rendimentos gerados pela aplicação nos CRA por pessoas físicas estãoatualmente isentos de imposto de renda, por força do artigo 3º, inciso IV, daLei 11.033. A isenção de imposto de renda prevista pode sofrer alterações ao

longo do tempo, inclusive sua eliminação; podem ser criadas ou elevadasalíquotas do imposto de renda incidente sobre os CRA, além de serem criadosnovos tributos sobre eles incidentes, o que pode afetar negativamente orendimento líquido dos CRA para seus titulares.

Eventuais Divergências na Interpretação das Normas Tributárias Aplicáveis.A interpretação quanto à tributação aplicável sobre os ganhos decorrentes dealienação dos CRA no mercado secundário não é unânime. Existem pelomenos duas interpretações a respeito do imposto de renda incidente sobre adiferença positiva entre o valor de alienação e o valor de aplicação dos CRA,quais sejam: (i) a de que os ganhos decorrentes da alienação dos CRA estãosujeitos ao imposto de renda retido na fonte, tais como os rendimentos derenda fixa, em conformidade com as alíquotas regressivas previstas no artigo1º da Lei 11.033; e (ii) a de que os ganhos decorrentes da alienação dos CRAsão tributados como ganhos líquidos, nos termos do artigo 52, parágrafo 2º daLei 8.383, com a redação dada pelo artigo 2 º da Lei 8.850, sujeitos, portanto,ao imposto de renda a ser recolhido pelo vendedor do CRA até o último diaútil do mês subsequente ao da apuração dos ganhos, à alíquota de 15%(quinze por cento), conforme estabelecida pelo artigo 2º, inciso II da Lei11.033. Deve-se considerar, adicionalmente, que não há jurisprudênciaconsolidada sobre a matéria e que eventuais divergências no recolhimento doimposto de renda devido pelo titular do CRA na sua alienação podem serpassíveis de sanções pela Secretaria da Receita Federal do Brasil. Eventuaisalterações de entendimento ou divergências na interpretação ou aplicaçãodas normas tributárias em vigor por parte da Secretaria da Receita Federal doBrasil ou dos tribunais podem afetar negativamente o rendimento líquido dosCRA para seus titulares.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

42

Fatores de Risco Vide Prospecto, páginas 98 a 117

Alterações na legislação tributária aplicável aos CRA - Pessoas Físicas.Os rendimentos gerados por aplicação em CRA por pessoas físicas estãoatualmente isentos de imposto de renda, por força do artigo 3º, inciso IV, daLei 11.033, isenção essa que pode sofrer alterações ao longo do tempo. Valedizer que a Receita Federal do Brasil (“RFB”) atualmente expressa suainterpretação, por meio do artigo 55, parágrafo único, da Instrução NormativaRFB nº. 1.585, de 31 de agosto de 2015, no sentido de que tal isenção seaplica, inclusive, ao ganho de capital auferido na alienação ou cessão dos CRA.Eventuais alterações na legislação tributária eliminando a isenção acimamencionada, criando ou elevando alíquotas do imposto de renda incidentessobre os CRA, a criação de novos tributos ou, ainda, mudanças nainterpretação ou aplicação da legislação tributária por parte dos tribunais ouautoridades governamentais poderão afetar negativamente o rendimentolíquido dos CRA para seus titulares. A Emissora e os Coordenadoresrecomendam que os interessados na subscrição dos CRA consultem seusassessores tributários e financeiros antes de se decidir pelo investimento nosCRA.

Interpretação da legislação tributária aplicável - Mercado Secundário.Caso a interpretação da RFB quanto a abrangência da isenção veiculada pelaLei nº 11.033 venha a ser alterada pela RFB futuramente, cumpre aindaressaltar que não há unidade de entendimento quanto à tributação aplicávelsobre os ganhos que passariam a ser tributáveis no entendimento da RFB,decorrentes de alienação dos CRA no mercado secundário. Existem pelomenos duas interpretações correntes a respeito do imposto de rendaincidente sobre a diferença positiva entre o valor de alienação e o valor deaplicação dos CRA, quais sejam (i) a de que os ganhos decorrentes daalienação dos CRA estão sujeitos ao imposto de renda na fonte, tais como osrendimentos de renda fixa, em conformidade com as alíquotas regressivasprevistas no artigo 1º da Lei 11.033; e (ii) a de que os ganhos decorrentes da

alienação dos CRA são tributados como ganhos líquidos nos termos do artigo52, parágrafo 2º da Lei 8.383, de 30 de dezembro de 1991, conforme alterada,com a redação dada pelo artigo 2º da Lei 8.850, de 28 de janeiro de 1994,conforme alterada, sujeitos, portanto, ao imposto de renda a ser recolhidopelo vendedor até o último Dia Útil do mês subsequente ao da apuração doganho, à alíquota de 15% (quinze por cento) estabelecida pelo artigo 2º, incisoII da Lei 11.033. Não há jurisprudência consolidada sobre o assunto.Divergências no recolhimento do imposto de renda devido podem serpassíveis de sanção pela Receita Federal do Brasil.

A participação de Investidores que sejam considerados Pessoas Vinculadasno procedimento de Bookbuilding poderá afetar adversamente a formaçãoda Taxa de Remuneração e a liquidez dos CRA.Nos termos da regulamentação em vigor, poderão ser aceitas noProcedimento de Bookbuilding Pedidos de Reserva e intenções deinvestimento de Investidores considerados Pessoas Vinculadas, o que podepromover a má formação da Taxa de Remuneração dos CRA e a redução daliquidez esperada dos CRA no mercado secundário, uma vez que referidasPessoas Vinculadas podem optar por manter estes CRA fora de circulação. AEmissora não tem como garantir que a aquisição dos CRA por PessoasVinculadas não ocorrerá ou que referidas Pessoas Vinculadas não optarão pormanter estes CRA fora de circulação.

Falta de Liquidez dos CRA no Mercado Secundário.O mercado secundário de CRA não opera de forma ativa e não há nenhumagarantia de que existirá, no futuro, um mercado forte para negociação dosCRA, a permitir sua alienação pelos investidores, caso decidam pelodesinvestimento. Adicionalmente, o número de CRA foi definido de acordocom a demanda dos CRA pelos investidores, de acordo com o plano dedistribuição elaborado pelos Coordenadores. (continua...)

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

43

Fatores de Risco Vide Prospecto, páginas 98 a 117

Portanto, não há qualquer garantia ou certeza de que o titular do CRAconseguirá liquidar suas posições ou negociar seus CRA pelo preço e nomomento desejado, e, portanto, uma eventual alienação dos CRA poderácausar prejuízos ao seu titular. Dessa forma, o investidor que subscrever ouadquirir os CRA poderá encontrar dificuldades para negociá-los com terceirosno mercado secundário e deve estar ciente da eventual necessidade demanutenção do seu investimento nos CRA até a Data de Vencimento.

Quórum de deliberação na Assembleia Geral.As deliberações tomadas em Assembleias Gerais -- que serão instaladas emprimeira convocação com a presença de titulares 2/3 dos CRA em circulação e,em segunda convocação, com qualquer número -- serão aprovadas pormaioria dos presentes na respectiva Assembleia Geral e, em certos casos,exigirão um quórum mínimo ou qualificado estabelecido no Termo deSecuritização. O titular do CRA que votou desfavoravelmente em determinadamatéria pode ser obrigado a aceitar decisões da maioria e, em determinadoscasos, até da minoria dos CRA em circulação, ainda que manifeste um votodesfavorável, não compareça à Assembleia Geral ou se abstenha de votar.Além disso, não há, nesses casos, qualquer mecanismo para resgate,amortização ou outro que proporcione liquidez ao titular do CRA. Há tambémo risco de o quórum de instalação ou deliberação de determinada matéria nãoser atingido, e, dessa forma, os titulares dos CRA poderão ter dificuldade, ouficarão impedidos, de validamente deliberarem matérias sujeitas à AssembleiaGeral. Por fim, nas hipóteses em que for deliberada a não declaração dovencimento antecipado dos CRA, o titular do CRA que votou favoravelmente anão declaração pode ser obrigado a aceitar o vencimento antecipado dos CRAcontra sua vontade, ou ainda caso a Assembleia Geral em segundaconvocação não seja realizada por qualquer motivo, haverá o vencimentoantecipado dos CRA sem possibilidade de manifestação dos titulares de CRA.

Não emissão de carta de conforto no âmbito da Oferta.No âmbito desta Emissão não será emitida manifestação escrita por parte dosauditores independentes da Emissora e da Devedora acerca da consistênciadas informações financeiras constantes nos Prospectos com as demonstraçõesfinanceiras por elas publicadas e da capitalização total da Devedora com basenas demonstrações financeiras consolidadas da Devedora relativas aoexercício social encerrado em 31 de dezembro de 2016 e nas informaçõesfinanceiras consolidadas da Devedora relativas ao período de 3 (três) mesesencerrado em 31 de março de 2017; e, na coluna "Ajustado pela Oferta", acapitalização total da Devedora ajustada para refletir os recursos líquidos quea Devedora estima receber com a Oferta. Consequentemente, os auditoresindependentes da Emissora e da Devedora não se manifestarão sobre aconsistência das informações financeiras da Emissora e da Devedoraconstantes nos Prospectos.

Riscos associados à guarda física dos Documentos Comprobatórios.A Emissora contratará o Custodiante para a guarda física dos DocumentosComprobatórios que evidenciam a existência dos Direitos Creditórios doAgronegócio e as Garantias. A eventual perda e/ou extravio dos DocumentosComprobatórios poderá resultar em perdas para os titulares de CRA.

A taxa de juros estipulada nos CRA pode ser questionada em decorrência daSúmula n.º 176 do Superior Tribunal de Justiça.A Súmula nº 176, editada pelo Superior Tribunal de Justiça enuncia que é nulaa cláusula que sujeita o devedor ao pagamento de juros divulgada pela CETIP.A referida súmula não vincula as decisões do Poder Judiciário e decorreu dojulgamento de ações judiciais em que se discutia a validade da aplicação daTaxa DI a contratos utilizados em operações bancárias ativas. (continua...)

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

44

Fatores de Risco Vide Prospecto, páginas 98 a 117

Em caso de eventual disputa judicial, a Súmula nº 176 poderá ser aplicada peloPoder Judiciário para considerar que a Taxa DI não é válida como fator deremuneração dos CRA. Em se concretizando esta hipótese, o índice que vier aser indicado pelo Poder Judiciário para substituir a Taxa DI poderá ampliar odescasamento entre os juros aplicáveis às Debêntures e os juros relativos àRemuneração dos CRA e/ou conceder aos Titulares de CRA uma remuneraçãoinferior à atual Remuneração dos CRA, bem como limitar a aplicação de fator dejuros limitado a 1% (um por cento) ao mês, nos termos da legislação brasileiraaplicável à fixação de juros remuneratórios.Descasamento da Taxa DI a ser utilizada para o pagamento da Remuneração.Todos os pagamentos de Remuneração serão feitos com base na Taxa DIreferente ao período iniciado 1 (um) Dia Útil antes do início de cada período deacúmulo da Remuneração (limitada à data de emissão do CDCA) e encerrado noDia Útil anterior à respectiva Data de Pagamento da Remuneração. Nessesentido, o valor da Remuneração a ser paga ao titular de CRA poderá ser maiorou menor que o valor calculado com base no período compreendidoexatamente no intervalo entre a data de início de cada período de acúmulo deremuneração e a respectiva Data de Pagamento.Não realização adequada dos procedimentos de execução e atraso norecebimento de recursos decorrentes dos Direitos Creditórios do Agronegócio.A Emissora, na qualidade de cessionária dos Direitos Creditórios do Agronegócio,e o Agente Fiduciário, nos termos do artigo 12 da Instrução CVM 583, sãoresponsáveis por realizar os procedimentos de execução dos Direitos Creditóriosdo Agronegócio, de modo a garantir a satisfação do crédito dos titulares de CRA.A realização inadequada dos procedimentos de execução dos DireitosCreditórios do Agronegócio por parte da Emissora ou do Agente Fiduciário, emdesacordo com a legislação ou regulamentação aplicável, poderá prejudicar ofluxo de pagamento dos CRA. Adicionalmente, em caso de atrasos decorrentesde demora em razão de cobrança judicial dos Direitos Creditórios do

Agronegócio ou em caso de perda dos documentos comprobatórios dos DireitosCreditórios do Agronegócio também pode ser afetada a capacidade desatisfação do crédito, afetando negativamente o fluxo de pagamentos dos CRA.Por fim, os devedores dos Contratos de Prestação de Serviço estão isentos dequalquer obrigação ou penalidade em caso de não cumprimento da obrigaçãode depositar as quantias devidas no âmbito dos respectivos contratos na ContaVinculada, o que poderia afetar negativamente a garantia dos DireitosCreditórios do Agronegócio.Risco de Amortização Extraordinária ou Resgate Antecipado Total emdecorrência da não Recomposição dos Direitos Creditórios ou por conta daindisponibilidade da Taxa DIO CDCA e o Contrato de Cessão Fiduciária preveem determinadas hipóteses emque devem ocorrer a recomposição dos Direitos Creditórios. Caso não haja aRecomposição dos Direitos Creditórios nos termos e prazos previstos nestesinstrumentos, a Devedora deverá efetuar a amortização extraordinária parcialou o resgate antecipado total do CDCA, conforme aplicável. Adicionalmente, emcaso de indisponibilidade da Taxa DI, o CDCA poderá ser resgatadoantecipadamente. A realização da Amortização Extraordinária ou ResgateAntecipado Total podem diminuir o horizonte de investimento dos investidorescaso tais pagamentos tivessem sido realizados nas datas inicialmente previstas.Ademais, os investidores podem não encontrar alternativas de investimento nasmesmas condições de prazo e remuneração que as desta operação.Risco decorrente da possibilidade de substituição dos Direitos CreditóriosO CDCA tem como lastro os Contratos de Prestação de Serviços. Os Contratos dePrestação de Serviços podem ser substituídos total ou parcialmente, porcontratos celebrados com diferentes devedoras com maior risco de crédito oupior capacidade de pagamento. Nestas hipóteses, a possível substituição pordevedoras com maior risco de crédito ou pior capacidade de pagamento reduz aprevisibilidade do adimplemento desses contratos pelas novas devedoras.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

45

Fatores de Risco Vide Prospecto, páginas 114 a 135

Risco decorrente do não cumprimento da Razão de Faturamento e daRazão de Adimplemento.O CDCA prevê que o não cumprimento do Razão de Faturamento e daRazão de Adimplemento pela Devedora, sem qualquer justificativaaceitável, conforme previsto na Cláusula 7 do CDCA, resultará naobrigação de pré-pagamento do CDCA e não em seu vencimentoantecipado. Nesta hipótese, os investidores não possuirão os mesmosdireitos que lhes seria conferido caso fosse declarado o vencimentoantecipado do CDCA.Risco decorrente da não recomposição dos Direitos Creditóriosdevido a justificativas aceitáveisO CDCA prevê hipóteses em que a JSL não estaria obrigada a realizar aRecomposição dos Direitos Creditórios (conforme definido no CDCA),denominadas “justificativas aceitáveis”. Enquanto perdurar qualquerdas circunstâncias relacionadas às “justificativas aceitáveis”, aumenta-se o risco existente para os titulares de CRA, diante da redução daCessão Fiduciária em comparação ao CDCA e de uma maior dificuldadede excussão da Cessão Fiduciária.Risco de originação e formalização dos Créditos do AgronegócioA Devedora somente pode prestar serviços em quantidadescompatíveis com sua capacidade, devendo os Contratos de Prestaçãode Serviços atender aos critérios legais e regulamentares estabelecidospara sua regular emissão e formalização. Não é possível assegurar quenão haverá fraudes, erros ou falhas no processo de análise daDevedora sobre a sua capacidade de prestação dos serviços. Problemasna originação e na formalização dos Créditos do Agronegócio podem

ensejar o inadimplemento dos Créditos do Agronegócio, além dacontestação de sua regular constituição por terceiros ou pela própriaDevedora, causando prejuízos aos titulares do CRA.Risco de Resgate Antecipado Total em decorrência da majoração ouincidência de novos tributosEm caso de (i) a incidência, sobre o pagamento do valor principal ou deRemuneração do CDCA e/ou dos CRA, de novos tributos não incidentesà época da emissão do CDCA; e/ou (ii) a majoração de alíquotas detributos aplicáveis sobre o pagamento do valor principal ou deRemuneração do CDCA e/ou dos CRA, já incidentes à época da emissãodo CDCA; e/ou (iii) revogação de isenção ou majoração de alíquotasdos tributos sobre o rendimento auferido pela Devedora, o CDCApoderá ser resgatado antecipadamente a exclusivo critério daDevedora. A realização do Resgate Antecipado Total pode diminuir ohorizonte de investimento dos investidores caso tais pagamentosfossem realizados nas datas inicialmente previstas. Ademais, osinvestidores podem não encontrar alternativas de investimento nasmesmas condições de prazo e remuneração que as desta operação.RISCOS RELACIONADOS AO DEVEDORRisco de concentração de Devedor e dos Créditos do AgronegócioOs CRA são concentrados em apenas 1 (um) devedor, o qual origina osCréditos do Agronegócio, representado pelos Contratos de Prestaçãode Serviços. A ausência de diversificação do devedor dos Créditos doAgronegócio, pode trazer riscos para os Investidores e provocar umefeito adverso aos titulares dos CRA.

LEIA O PROSPECTO E O FORMULÁRIO DE REFERÊNCIA ANTES DE ACEITAR A OFERTA, EM ESPECIAL A SEÇÃO

“FATORES DE RISCO”

MATERIAL PUBLICITÁRIOMATERIAL PUBLICITÁRIO

46

Fatores de Risco Vide Prospecto, páginas 98 a 117

Capacidade Financeira e Operacional do(s) Devedor(es) dos Contrato(s) dePrestação de ServiçosRiscos financeiros e operacionais do(s) devedor(es) do(s) Contrato(s) dePrestação de Serviços, inclusive, mas não se limitando àqueles decorrentes demudanças da legislação e regulamentação atualmente em vigor (e.g.,ambiental e trabalhista), podem influenciar diretamente o adimplemento dasobrigações previstas nos respectivos instrumentos. A capacidade doPatrimônio Separado de suportar as obrigações estabelecidas no Termo deSecuritização é garantida pela cessão fiduciária dos créditos provenientes dosreferidos Contratos de Prestação de Serviços. Portanto, a ocorrência deeventos que afetem negativamente a situação econômico-financeira e/ouoperacional do devedor dos Contratos de Prestação de Serviços poderá afetarnegativamente a garantia acima mencionada e, consequentemente, acapacidade do Patrimônio Separado de suportar as obrigações relativas aosCRA, conforme estabelecidas no Termo de Securitização.

RISCOS RELACIONADOS À DEVEDORAHistórico limitado de inadimplemento do CDCA que lastreia a presenteOfertaEm 18 de setembro de 2015, a Devedora emitiu, em favor da Emissora, ocertificado de direitos creditórios do agronegócio número 01/2015, no valorde R$150.000.000,00 (cento e cinquenta milhões de reais), com vencimentono dia 26 de dezembro de 2017. Referido certificado de direitos creditórios doagronegócio foi utilizado para lastrear a 72ª série da 1ª emissão decertificados de recebíveis do agronegócio emitidos pela Emissora. Além disso,em 30 de junho de 2016, a Devedora emitiu, em favor da Agrolog, ocertificado de direitos creditórios do agronegócio número 01/2016, no valorde R$200.000.000,00 (duzentos milhões de reais), com vencimento no dia 27