LEVANTAMENTO DE PROVAS

60

Transcript of LEVANTAMENTO DE PROVAS

LEVANTAMENTO DE PROVAS

Peças já cobradas:

EXAME PEÇA EXAME PEÇA

XXXI Ação Anulatória de Débito Fiscal XVII Agravo de Instrumento

XXX Apelação XVI Apelação

XXIX Mandado de Segurança Coletivo Preventivo XV Exceção de Pré-executividade

XXVIII Recurso Ordinária em Mandado de Segurança XIV Mandado de Segurança

XXVII Embargos à Execução XIII Exceção de Pré-executividade

XXVI Agravo de Instrumento XII Agravo de Instrumento

XXV - POA Ação Anulatória XI Mandado de Segurança

XXV Apelação X Agravo de Instrumento ou Apelação ou Ação de Repetição de Indébito ou Mandado de Segurança com pedido de liminar ou Ação Anulatória de Inexistência de Relação Jurídica

XXIV Ação de Repetição de Indébito IX Mandado de Segurança ou Ação Anulatória

XXIII Ação de Repetição de Indébito VIII Agravo de Instrumento com pedido de efeito suspensivo

XXII Embargos à Execução VII Mandado de Segurança com pedido liminar

XXI Ação de Repetição de Indébito VI Ação de Repetição de Indébito

XX Embargos à Execução V Ação de Consignação em Pagamento

XX – Porto Velho

Apelação IV Mandado de Segurança com pedido liminar ou Ação Anulatória com antecipação de tutela

XIX Mandado de Segurança com pedido liminar 2010.3 Embargos à Execução Fiscal

XVIII Agravo Interno 2010.2 Embargos à Execução Fiscal

Temas mais cobrados nas peças:

TEMAS QUANTIDADE DE VEZES QUE JÁ CAIU

Impostos em espécie 14

Limitações ao poder de tributar – Princípios 14

Obrigação tributária e constituição do crédito tributário 10

Taxas 8

Competência tributária 8

Limitação ao poder de tributar - Imunidades 4

Tributo 3

Da extinção do crédito tributário 2

Da denúncia espontânea, garantias e privilégios do crédito tributário

2

Temas mais cobrados nas questões discursivas:

TEMAS QUANTIDADE DE VEZES QUE JÁ CAIU

Limitações ao poder de tributar - Princípios 45 Impostos em espécie 40 Competência tributária 23 Obrigação tributária e constituição do crédito tributário 23 Da responsabilidade tributária 18 Da extinção do crédito tributário 16 Taxas 11 Suspensão da exigibilidade do crédito 10 Limitações ao poder de tributar – Imunidades 10 Garantias e Privilégios do Crédito Tributário 2

DIREITO MATERIAL – DIA 06/08/2021

1º Ponto – Conceito de Tributo

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Leciona o artigo 3º do CTN que nenhum tributo poderá ter caráter sancionatório, ou seja, ser forma de punição a qualquer pessoa. Por

esta razão, compreende-se que, se alguém vende drogas, pratica o jogo do bicho ou realiza crime ambiental, para este jamais poderá ser criado

um tributo como espécie de sanção ou punição pelo ato realizado.

Mas, importante dizer que os frutos oriundos da atividade ilícita poderão ser tributados, visto que na forma do artigo 118, I do Código

Tributário Nacional abstrai-se a validade dos fatos jurídicos praticados pelo contribuinte. Logo, para o direito tributário, aplicamos o princípio da

pecunia non olet, ou seja, o dinheiro não tem cheiro.

2º Ponto – Competência Tributária

Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição.

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: (Vide Emenda Constitucional nº 20, de 1998)

§ 4º A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

Duas questões são extremamente importantes e tem recorrência em provas: será sempre e somente da União a competência para criar

novos tipos de impostos (os chamados residuais) e novas contribuições sociais residuais. E tudo isto, somente mediante lei complementar.

3º Ponto – Princípio Legalidade

Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional. (Redação dada pela Emenda Constitucional nº 32, de 2001)

§ 2º Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

§ 11º Não editado o decreto legislativo a que se refere o § 3º até sessenta dias após a rejeição ou perda de eficácia de medida provisória, as relações jurídicas constituídas e decorrentes de atos praticados durante sua vigência conservar-se-ão por ela regidas.

Poderá, igualmente, o Poder Executivo Federal, mediante Medida Provisória, criar ou majorar qualquer espécie tributária. Entretanto,

para que assim o faça terá de atender a dois requisitos: que o tributo possa ser criado por lei ordinária e que seja convertido em lei no mesmo

ano de sua edição.

4º Ponto – Princípio Irretroatividade

A norma tributária não poderá retroagir, ou seja, não poderá atingir fatos geradores que ocorreram antes de sua vigência. Sendo assim,

aplica-se a lei vigente, alíquota e base de cálculo que estiverem em vigor quando da ocorrência do fato gerador. Logo, conclui-se: a norma

tributária, via de regra, não poderá retroagir justamente para preservar o direito adquirido, o ato jurídico perfeito e a proporcionar para todos

uma segurança jurídica.

Art. 106. A lei aplica-se a ato ou fato pretérito:

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

A norma nova que venha deixar de tratar ato como infração (extinguir multa) ou reduzir a infração (reduzir o percentual da multa), poderá

retroagir para fatos geradores já ocorridos, desde que exista ato pendente de julgamento (seja judicial ou administrativo). Vale ressaltar: trata-

se de retroatividade mais benéfica somente e tão exclusivamente no campo das infrações (jamais no tocante as alíquotas ou base de cálculo).

5º Ponto – Princípio Não Confisco

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

IV - utilizar tributo com efeito de confisco;

Importante, ainda, ressaltar que o STF passou a aplicar o presente dispositivo para as multas, ou seja, nenhuma multa (penalidade) poderá

ser exigida com o caráter confiscatório, como, por exemplo, multa moratória (por atraso no pagamento) não poderá ter percentual superior a

20% (vinte por cento).

6º Ponto – Imunidade Tributária

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

d) livros, jornais, periódicos e o papel destinado a sua impressão.

e) fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros, bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser. (Incluída pela Emenda Constitucional nº 75, de 15.10.2013)

Mas é importante que se diga: aqui a imunidade será apenas no tocante ao objeto e não sobre eventual renda auferida com a venda do

objeto ou imóvel pertencente a fábrica do jornal.

E para gozarem desta imunidade quais são os requisitos necessários que devem ser observados: transmitir um pensamento e ter uma

ideia formalmente orientada independentemente do conteúdo. Portanto, inclusive as revistas com apelo sexual gozarão desta imunidade.

E as revistas com finalidade de marketing, que desejam prioritariamente vender produtos? Estas revistas não gozarão de imunidade.

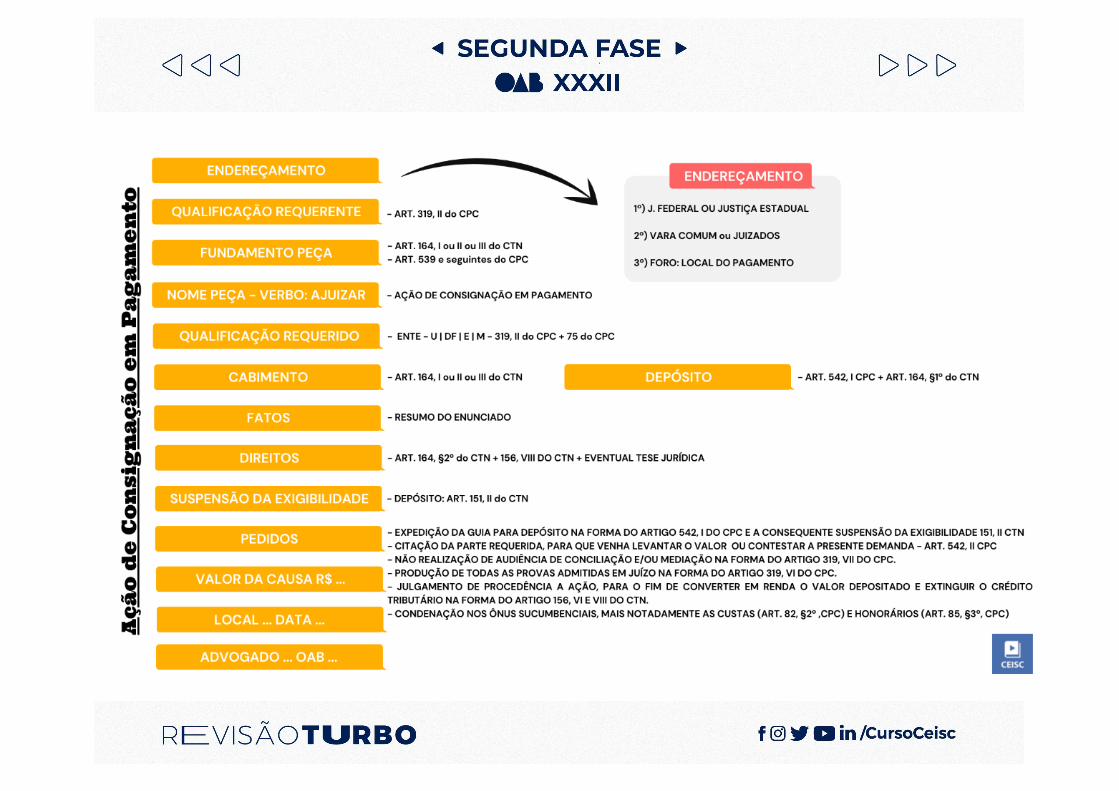

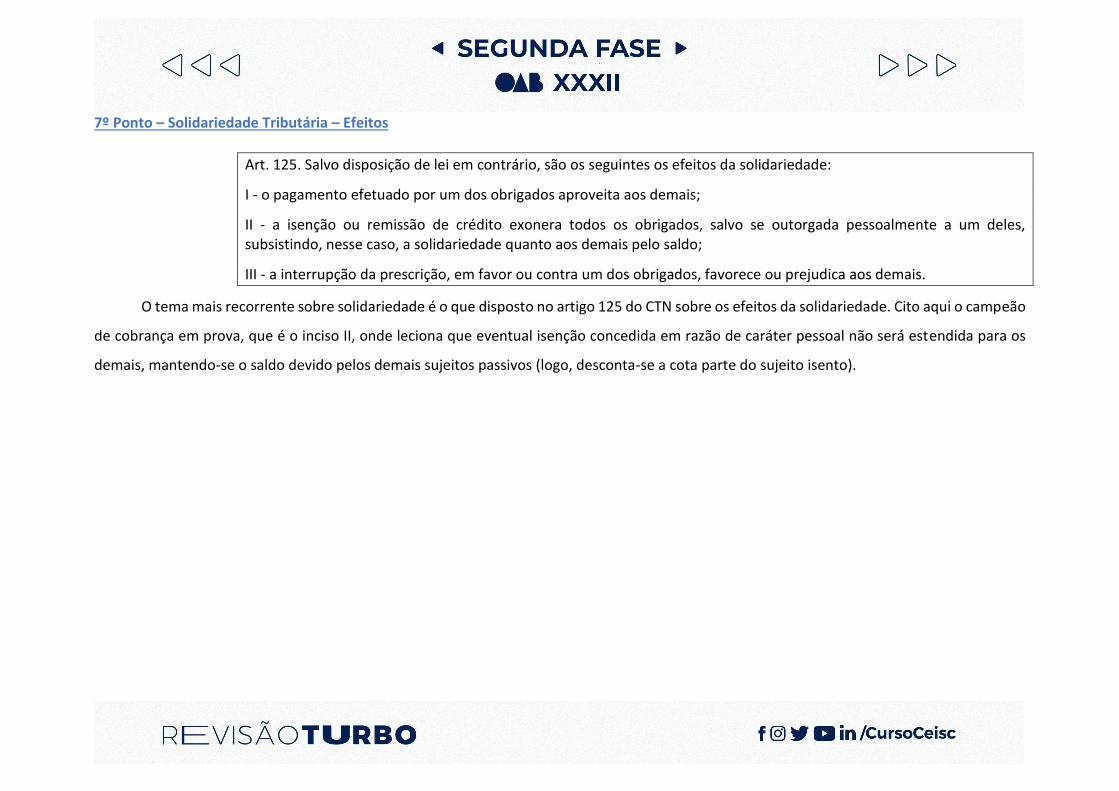

7º Ponto – Solidariedade Tributária – Efeitos

Art. 125. Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade:

I - o pagamento efetuado por um dos obrigados aproveita aos demais;

II - a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo;

III - a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais.

O tema mais recorrente sobre solidariedade é o que disposto no artigo 125 do CTN sobre os efeitos da solidariedade. Cito aqui o campeão

de cobrança em prova, que é o inciso II, onde leciona que eventual isenção concedida em razão de caráter pessoal não será estendida para os

demais, mantendo-se o saldo devido pelos demais sujeitos passivos (logo, desconta-se a cota parte do sujeito isento).

8º Ponto – Compensação

Art. 170. A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda pública. (Vide Decreto nº 7.212, de 2010)

Parágrafo único. Sendo vincendo o crédito do sujeito passivo, a lei determinará, para os efeitos deste artigo, a apuração do seu montante, não podendo, porém, cominar redução maior que a correspondente ao juro de 1% (um por cento) ao mês pelo tempo a decorrer entre a data da compensação e a do vencimento.

Art. 170-A. É vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial.

Ocorrerá o direito a compensar quando duas pessoas forem ao mesmo tempo credor e devedor uma da outra. Agora, não bastará para

ocorrer a compensação ter crédito e débito, mas também faz-se necessário a existência de norma específica do ente competente que estipule

as condições e garantias, observando o teor do artigo 170 do CTN.

Sobre a compensação é importante o examinando conhecer o teor das Súmulas 212, 213, 460 e 461 do STJ.

9º Ponto – Remissão

Art. 172. A lei pode autorizar a autoridade administrativa a conceder, por despacho fundamentado, remissão total ou parcial do crédito tributário, atendendo: I - à situação econômica do sujeito passivo; II - ao erro ou ignorância excusáveis do sujeito passivo, quanto a matéria de fato; III - à diminuta importância do crédito tributário; IV - a considerações de eqüidade, em relação com as características pessoais ou materiais do caso; V - a condições peculiares a determinada região do território da entidade tributante. Parágrafo único. O despacho referido neste artigo não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155.

Ocorrerá o direito a compensar quando duas pessoas forem ao mesmo tempo credor e devedor uma da outra. Agora, não bastará para

ocorrer a compensação ter crédito e débito, mas também faz-se necessário a existência de norma específica do ente competente que estipule

as condições e garantias, observando o teor do artigo 170 do CTN.

Sobre a compensação é importante o examinando conhecer o teor das Súmulas 212, 213, 460 e 461 do STJ.

10º Ponto – Anistia

Art. 180. A anistia abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a concede, não se aplicando: I - aos atos qualificados em lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele; II - salvo disposição em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

A anistia também trata-se de medida desonerativa que, entretanto, visa retirar (perdoar) do contribuinte o aspecto, a denominação de

infrator. Logo, o legislador, mediante lei própria (específica do ente competente), poderá excluir e dispensar o contribuinte do pagamento da

multa tributária.

11º Ponto – Responsabilidade Tributária

Art. 130. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, subrogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação. Parágrafo único. No caso de arrematação em hasta pública, a sub-rogação ocorre sobre o respectivo preço.

O que disposto no artigo supra, trata-se da responsabilidade dos adquirentes de bens imóveis. Portanto, todos os tributos devidos,

relativos ao bem imóvel (impostos, taxas e contribuição de melhoria) serão transferidos ao adquirente do bem.

Entretanto, o adquirente apenas não poderá ser responsabilizado quando houver comprovação da negativa de débitos (possuir certidão

negativa na data da compra) ou quando adquirir o bem em leilão judicial, visto que neste último caso, os valores das dívidas estarão sub-rogadas

pelo preço pago em hasta pública. Logo, se houver saldo pendente, mesmo com a realização da arrematação, o adquirente não poderá ser

cobrado pelo saldo devido.

Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato: I - integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade; II - subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão. § 1o O disposto no caput deste artigo não se aplica na hipótese de alienação judicial: (Incluído pela Lcp nº 118, de 2005) I – em processo de falência; (Incluído pela Lcp nº 118, de 2005) II – de filial ou unidade produtiva isolada, em processo de recuperação judicial.(Incluído pela Lcp nº 118, de 2005) § 2o Não se aplica o disposto no § 1o deste artigo quando o adquirente for: (Incluído pela Lcp nº 118, de 2005) I – sócio da sociedade falida ou em recuperação judicial, ou sociedade controlada pelo devedor falido ou em recuperação judicial;(Incluído pela Lcp nº 118, de 2005) II – parente, em linha reta ou colateral até o 4o (quarto) grau, consangüíneo ou afim, do devedor falido ou em recuperação judicial ou de qualquer de seus sócios; ou (Incluído pela Lcp nº 118, de 2005) III – identificado como agente do falido ou do devedor em recuperação judicial com o objetivo de fraudar a sucessão tributária.(Incluído pela Lcp nº 118, de 2005)

1) Aquele que Compra e Continua a Explorar Comercialmente.

a.Regra: quem responderá é o Adquirente.

b.Integralmente será pelo Adquirente: se quem vendeu cessar a prática de exploração.

c.Subsidiariamente será: se aquele quem vendeu continuar a explorar ou retornou no prazo de até 6 meses.

Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos: I - as pessoas referidas no artigo anterior; II - os mandatários, prepostos e empregados; III - os diretores, gerentes ou representantes de pessoas jurídicas de direito privado.

1) Aqui é a Responsabilidade do Terceiro = Dever de Zelo.

A) Mas quando ocorrer dolo, são pessoalmente responsáveis.

B) Tutor, Curador, Tabelião = se cometerem atos em excesso.

C) Aqui entram os administradores da empresa também. Mas tenha muito cuidado: não é qualquer sócio. Aqui são aqueles que tenham e exerçam

cargo de administração da empresa.

Vide: Súmula 430 do STJ e 435 do STJ.

12º Ponto – Denúncia Espontânea

Art. 138. A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

Parágrafo único. Não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração.

A denúncia espontânea é o famoso instituto que imita a delação premiada no direito penal. Ela ocorrerá quando o contribuinte e/ou

responsável realizar um fato gerador e, posteriormente a sua ocorrência, o realizador do fato gerador vem realizar tal comunicação junto a

autoridade fazendária.

E qual benefício gozará o contribuinte/responsável que delatar-se para o fisco? Ele, na forma do artigo 138 do CTN, estará livre do

pagamento da multa, devendo pagar apenas o tributo devido, este acrescido de multa e juros.

Mas lembre-se da condição disposta na norma: tal fato gerador deverá ser totalmente desconhecido da autoridade fazendária, sob pena de ser

impossível utilizar-se do referido instituto.

Por fim, e não menos importante: aplica-se o instituto da denúncia espontânea aos tributos sujeitos ao lançamento por homologação,

desde que estes não venham a ser declarados. Acaso declarados, por mais que não sejam pagos e/ou cobrados, não poderá mais o sujeito passivo

utilizar-se de tal benefício na forma da súmula 360 do STJ.

13º Ponto – Administração Pública

Art. 194. A legislação tributária, observado o disposto nesta Lei, regulará, em caráter geral, ou especificamente em função da natureza do tributo de que se tratar, a competência e os poderes das autoridades administrativas em matéria de fiscalização da sua aplicação.

Parágrafo único. A legislação a que se refere este artigo aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal.

Leciona o artigo 194, §º único do CTN que qualquer livro do contribuinte poderá ser fiscalizado, mesmo de pessoa que goza de imunidade

ou isenção.

DIREITO PROCESSUAL – DIA 07/08/2021