LIGHT Energia S.A. - Relações com Investidoresri.light.com.br/ptb/6654/586628.pdf · Caixa e...

108

LIGHT Energia S.A. ITR Demonstrações Financeiras Referentes ao 3º Trimestre de 2017 Parecer dos Auditores Independentes

Transcript of LIGHT Energia S.A. - Relações com Investidoresri.light.com.br/ptb/6654/586628.pdf · Caixa e...

LIGHT Energia S.A.

ITR

Demonstrações Financeiras Referentes ao 3º Trimestre de 2017

Parecer dos Auditores Independentes

1

NOTAS EXPLICATIVAS ÀS INFORMAÇÕES FINANCEIRAS

INTERMEDIÁRIAS, INDIVIDUAIS E CONSOLIDADAS, PARA O TRIMESTRE FINDO EM 30 DE SETEMBRO DE 2017

2

ATIVONotas

30.09.2017 31.12.2016 30.09.2017 31.12.2016

Caixa e equivalentes de caixa 4 154.489 58.101 157.515 68.112

Títulos e valores mobiliários 5 6 205 2.846 2.878

Concessionárias e permissionárias 6 185.448 79.715 185.448 79.715

Tributos e contribuições 7 2.779 323 6.063 3.543

Rendas a receber swap 28 - 30.594 - 30.594

Dividendos a receber 254 254 - -

Estoques 3.079 2.859 3.079 2.859

Despesas pagas antecipadamente 242 1.866 242 1.866

Outros créditos 2.586 1.357 3.479 1.931

Mútuos a receber 20 144.707 10.856 144.707 10.856

TOTAL DO ATIVO CIRCULANTE 493.590 186.130 503.379 202.354

Rendas a receber swap 28 - 15.297 - 15.297

Depósitos vinculados a litígios 1.945 1.914 1.945 1.914

Mútuos a receber 20 - 120.000 - 120.000

Investimentos 9 358.290 335.973 328.700 305.747

Imobilizado 10 1.220.634 1.242.116 1.283.538 1.298.057

Intangível 11 4.849 5.644 4.849 5.644

TOTAL DO ATIVO NÃO CIRCULANTE 1.585.718 1.720.944 1.619.032 1.746.659

TOTAL DO ATIVO 2.079.308 1.907.074 2.122.411 1.949.013

As notas explicativas são parte integrante das informações financeiras intermediárias.

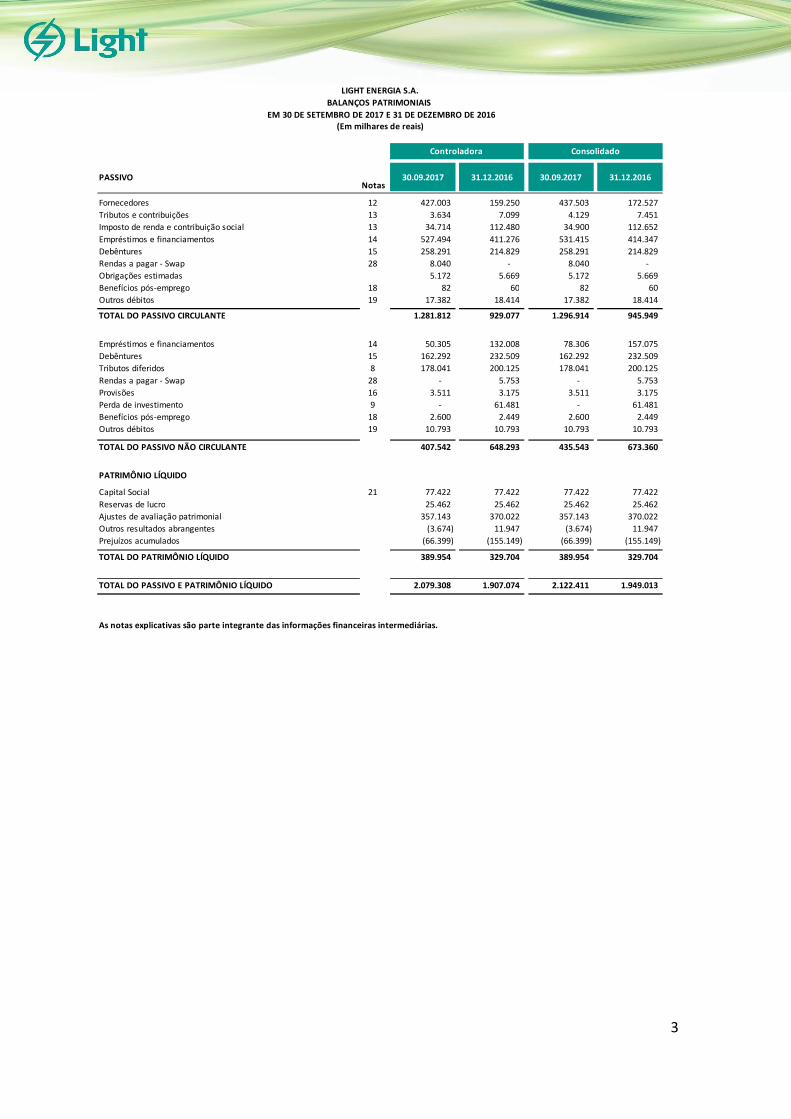

LIGHT ENERGIA S.A.

BALANÇOS PATRIMONIAIS

EM 30 DE SETEMBRO DE 2017 E 31 DE DEZEMBRO DE 2016

(Em milhares de reais)

Controladora Consolidado

3

PASSIVONotas

30.09.2017 31.12.2016 30.09.2017 31.12.2016

Fornecedores 12 427.003 159.250 437.503 172.527

Tributos e contribuições 13 3.634 7.099 4.129 7.451

Imposto de renda e contribuição social 13 34.714 112.480 34.900 112.652

Empréstimos e financiamentos 14 527.494 411.276 531.415 414.347

Debêntures 15 258.291 214.829 258.291 214.829

Rendas a pagar - Swap 28 8.040 - 8.040 -

Obrigações estimadas 5.172 5.669 5.172 5.669

Benefícios pós-emprego 18 82 60 82 60

Outros débitos 19 17.382 18.414 17.382 18.414

TOTAL DO PASSIVO CIRCULANTE 1.281.812 929.077 1.296.914 945.949

Empréstimos e financiamentos 14 50.305 132.008 78.306 157.075

Debêntures 15 162.292 232.509 162.292 232.509

Tributos diferidos 8 178.041 200.125 178.041 200.125

Rendas a pagar - Swap 28 - 5.753 - 5.753

Provisões 16 3.511 3.175 3.511 3.175

Perda de investimento 9 - 61.481 - 61.481

Benefícios pós-emprego 18 2.600 2.449 2.600 2.449

Outros débitos 19 10.793 10.793 10.793 10.793

TOTAL DO PASSIVO NÃO CIRCULANTE 407.542 648.293 435.543 673.360

PATRIMÔNIO LÍQUIDO

Capital Social 21 77.422 77.422 77.422 77.422

Reservas de lucro 25.462 25.462 25.462 25.462

Ajustes de avaliação patrimonial 357.143 370.022 357.143 370.022

Outros resultados abrangentes (3.674) 11.947 (3.674) 11.947

Prejuízos acumulados (66.399) (155.149) (66.399) (155.149)

(155.149) TOTAL DO PATRIMÔNIO LÍQUIDO 389.954 329.704 389.954 329.704

TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 2.079.308 1.907.074 2.122.411 1.949.013

As notas explicativas são parte integrante das informações financeiras intermediárias.

LIGHT ENERGIA S.A.

BALANÇOS PATRIMONIAIS

EM 30 DE SETEMBRO DE 2017 E 31 DE DEZEMBRO DE 2016(Em milhares de reais)

Controladora Consolidado

4

01.07.2017 a

30.09.2017

01.01.2017 a

30.09.2017

01.07.2016 a

30.09.2016

01.01.2016 a

30.09.2016

01.07.2017 a

30.09.2017

01.01.2017 a

30.09.2017

01.07.2016 a

30.09.2016

01.01.2016 a

30.09.2016

RECEITA LÍQUIDA 23 231.494 593.615 154.856 459.367 234.641 602.967 155.901 460.412

CUSTO DA OPERAÇÃO 24 (231.972) (364.146) (52.690) (152.512) (235.698) (374.597) (52.690) (152.512)

Encargos de uso da rede e Energia comprada (205.827) (287.446) (30.051) (85.643) (209.539) (297.873) (30.051) (85.643)

Pessoal e Administradores (5.921) (19.439) (4.453) (14.963) (5.921) (19.439) (4.453) (14.963)

Materiais (57) (336) (115) (346) (57) (336) (115) (346)

Serviços de terceiros (4.279) (12.446) (4.002) (9.804) (4.293) (12.471) (4.002) (9.804)

Depreciações e amortizações (13.644) (40.909) (14.069) (41.756) (13.644) (40.909) (14.069) (41.756)

Outras (2.244) (3.570) - - (2.244) (3.569) - -

LUCRO (PREJUÍZO) BRUTO (478) 229.469 102.166 306.855 (1.057) 228.370 103.211 307.900

102.166 306.855 103.211 307.900 DESPESAS OPERACIONAIS 266 1.056 (3.450) (14.603) 266 1.056 (3.450) (14.609)

Despesas gerais e administrativas 24 - - (3.000) (14.153) - - (3.000) (14.159)

Outras receitas operacionais 339 1.134 - - 339 1.134 - -

Outras despesas operacionais (73) (78) (450) (450) (73) (78) (450) (450)

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL 9 (40.206) (8.328) (13.058) (109.321) (39.576) (7.694) (12.731) (108.570)

LUCRO (PREJUÍZO) ANTES DO RESULTADO FINANCEIRO E IMPOSTOS (40.418) 222.197 85.658 182.931 (40.367) 221.732 87.030 184.721

RESULTADO FINANCEIRO 26 (27.262) (104.048) (40.082) (109.833) (27.132) (102.945) (41.402) (111.551)

Receita 7.075 19.822 30.579 20.733 7.222 20.528 30.628 20.854

Despesa (34.337) (123.870) (70.661) (130.566) (34.354) (123.473) (72.030) (132.405)

LUCRO (PREJUÍZO) ANTES DO IR E CSLL (67.680) 118.149 45.576 73.098 (67.499) 118.787 45.628 73.170

Imposto de renda e contribuição social correntes 27 4.287 (64.137) (19.166) (108.892) 4.106 (64.775) (19.219) (108.964)

Imposto de renda e contribuição social diferidos 27 6.018 22.008 (667) 47.264 6.018 22.008 (666) 47.264

LUCRO (PREJUÍZO) LÍQUIDO DO PERÍODO (57.375) 76.020 25.743 11.470 (57.375) 76.020 25.743 11.470

Atribuído aos acionistas controladores (57.375) 76.020 25.743 11.470 (57.375) 76.020 25.743 11.470

LUCRO (PREJUÍZO) BÁSICO E DILUÍDO POR AÇÃO (R$ / Ação) 22 (0,741) 0,982 0,333 0,148

As notas explicativas são parte integrante das informações financeiras intermediárias.

Notas

Controladora Consolidado

LIGHT ENERGIA S.A.

DEMONSTRAÇÕES DOS RESULTADOS

PARA OS PERÍODOS DE TRÊS MESES E NOVE MESES FINDOS EM 30 DE SETEMBRO DE 2017 E 2016(Em milhares de reais, exceto lucro (prejuízo) por ação)

5

Notas

RESERVA

LEGAL

AJUSTE DE

AVALIAÇÃO

PATRIMONIAL

OUTROS

RESULTADOS

ABRANGENTES

LUCROS

ACUMULADOSTOTAL

SALDOS EM 31 DE DEZEMBRO DE 2016 77.422 25.462 370.022 11.947 (155.149) 329.704

Resultado abrangente total:

Lucro líquido do período 22 - - - - 76.020 76.020

Outros resultados abrangentes não reclassificados para resultado em períodos subsequentes

Equivalência patrimonial sobre outros resultados abrangentes em controlada em conjunto 9 - - - (15.620) - (15.620)

Realização de ajuste avaliação patrimonial - - (12.879) - 12.729 (150)

SALDOS EM 30 DE SETEMBRO DE 2017 77.422 25.462 357.143 (3.673) (66.400) 389.954

CAPITAL SOCIAL

LIGHT ENERGIA S.A.

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - CONTROLADORA E CONSOLIDADO

(Em milhares de reais)

PARA O PERÍODO DE NOVE MESES FINDOS EM 30 DE SETEMBRO DE 2017 E 2016

RESERVA

LEGAL

RETENÇÃO DE

LUCROS

AJUSTE DE

AVALIAÇÃO

PATRIMONIAL

OUTROS

RESULTADOS

ABRANGENTES

LUCROS

ACUMULADOSTOTAL

SALDOS EM 01 DE JANEIRO DE 2016 77.422 25.462 192.602 390.317 5.188 - 690.991

Resultado abrangente total:

Prejuízo líquido do período 22 - - - - - 11.470 11.470

Outros resultados abrangentes não reclassificados para resultado em períodos subsequentes

Perda de passivo atuarial, líquido de efeitos fiscais 18 - - - - (192) - (192)

Equivalência patrimonial sobre outros resultados abrangentes em controlada em conjunto 9 - - - - 6.949 - 6.949

Realização de ajuste avaliação patrimonial - - - (16.136) - 15.307 (829)

Dividendos intermediários propostos e pagos (R$2,49 / ação) - - (192.602) - - - (192.602)

SALDOS EM 30 DE SETEMBRO DE 2016 77.422 25.462 - 374.181 11.945 26.777 515.787

As notas explicativas são parte integrante das informações financeiras intermediárias.

CAPITAL SOCIAL

6

01.01.2017 a

30.09.2017

01.01.2016 a

30.09.2016

01.01.2017 a

30.09.2017

01.01.2016 a

30.09.2016

Caixa Líquido aplicado nas Atividades Operacionais 198.964 321.847 191.683 331.436

Caixa gerado (aplicado) nas operações 208.235 334.000 206.608 334.396

Lucro líquido antes do imposto de renda e da contribuição social 27 118.149 73.098 118.787 73.170

Depreciação e amortização 24 40.909 41.979 40.909 41.979

Perda na venda de intangível / Imobilizado 587 1.713 587 2.788

Perdas (ganhos) cambiais de atividades financeiras 26 (10.864) (114.549) (10.584) (114.549)

Provisão (reversão) de contingências, depósitos judiciais e atualizações 27 (648) 27 (648)

Ajuste a valor presente (66) 68.403 (66) 68.403

Despesa de juros sobre empréstimos, financiamentos e debêntures 85.695 - 83.784 -

Variação swap 26 (34.681) 155.195 (34.681) 155.195

Encargos e variação monetária de obrigações pós-emprego 18 151 (512) 151 (512)

Resultado de equivalência patrimonial 9 8.328 109.321 7.694 108.570

Variações nos Ativos e Passivos (9.271) (12.153) (14.925) (2.960)

Títulos e valores mobiliários 199 - 32 -

Concessionárias e permissionárias (105.667) 61.746 (105.667) 61.746

Tributos, contribuições e impostos 19.552 69.993 19.488 67.814

Estoques (220) (176) (220) (176)

Despesas pagas antecipadamente 1.624 254 1.624 254

Depósitos vinculados a litígios (31) (540) (31) (540)

Outros ativos 30.811 (33.844) 30.492 (34.688)

Fornecedores 267.753 35.156 264.976 47.114

Obrigações estimadas (497) 1.268 (497) 1.268

Tributos, contribuições e impostos (33.074) (53.959) (33.555) (53.709)

Provisões 309 - 309 -

Benefícios pós-emprego 22 30 22 30

Outros passivos 36.001 6.870 35.999 6.878

Juros pagos (91.740) (83.904) (93.584) (83.904)

Imposto de renda e contribuição social pagos (134.313) (15.047) (134.313) (15.047)

Caixa Líquido (aplicado) nas Atividades de Investimento (125.513) (25.609) (128.812) (51.117)

Aquisições de bens do ativo imobilizado (17.660) (8.959) (20.959) (36.905)

Aquisições de bens do ativo intangível (51) (4.211) (51) (4.211)

Aplicações financeiras - 49.359 - 49.359

Aplicações/Aquisições no investimento (107.802) (61.798) (107.802) (59.360)

Caixa Líquido (aplicado) nas Atividades de Financiamento 22.937 (379.674) 26.532 (351.536)

Dividendos e juros sobre o capital próprio pagos - (192.602) - (192.602)

Captação de empréstimos, financiamentos e debêntures 578.966 84.881 586.116 113.019

Amortização de empréstimos, financiamentos e debêntures (556.029) (116.434) (559.584) (116.434)

Mútuos a receber - partes relacionadas - (155.519) - (155.519)

Aumento de Caixa e Equivalentes de Caixa 96.388 (83.436) 89.403 (71.217)

Caixa e equivalentes de caixa no início do período 58.101 85.894 68.112 88.674

Caixa e equivalentes de caixa no final do período 154.489 2.458 157.515 17.457

As notas explicativas são parte integrante das informações financeiras intermediárias.

14/15

14/15

14/15

14/15

Notas

Controladora Consolidado

LIGHT ENERGIA S.A.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

(Em milhares de reais)

PARA OS PERÍODOS DE NOVE MESES FINDOS EM 30 DE SETEMBRO DE 2017 E 2016

7

01.01.2017 a

30.09.2017

01.01.2016 a

30.09.2016

01.01.2017 a

30.09.2017

01.01.2016 a

30.09.2016

Receitas 698.738 547.393 719.408 576.784

Vendas de mercadorias, produtos e serviços 679.346 538.309 693.053 539.754

Receitas referente à construção de ativos próprios 19.392 9.084 26.355 37.030

Insumos adquiridos de terceiros (317.045) (111.668) (333.809) (137.011)

Custos dos produtos, mercadorias e serviços vendidos (287.446) (85.644) (297.873) (85.644) Materiais, energia, serviços de terceiros e outros (29.599) (26.024) (35.936) (51.367)

Valor adicionado bruto 381.693 435.725 385.599 439.773

Retenções (40.908) (41.979) (40.908) (41.979)

Depreciação e amortização 24 (40.908) (41.979) (40.908) (41.979)

Valor adicionado líquido produzido 340.785 393.746 344.691 397.794

Valor adicionado recebido em transferência 11.494 (183.834) 12.834 (182.962)

Receitas financeiras 26 19.822 (74.513) 20.528 (74.392) Resultado de equivalência patrimonial 9 (8.328) (109.321) (7.694) (108.570)

Valor adicionado total a distribuir 352.279 209.912 357.525 214.832

Distribuição do valor adicionado 352.279 209.912 357.525 214.832

Pessoal 18.859 17.995 19.508 20.611

Remuneração direta 13.929 13.456 14.578 16.072

Benefícios 2.046 2.068 2.046 2.068 FGTS 2.479 2.139 2.479 2.139

Outros 405 332 405 332

Impostos, taxas e contribuições 132.620 146.331 137.708 146.802

Federais 131.845 145.675 133.083 145.801 Estaduais 1 5 3.851 350 Municipais 774 651 774 651

Remuneração de capitais de terceiros 124.780 34.116 124.289 35.949

Juros 123.988 33.010 123.497 34.843

Aluguéis 792 1.106 792 1.106

Remuneração de capitais próprios 76.020 11.470 76.020 11.470

Lucros retidos 22 76.020 11.470 76.020 11.470

As notas explicativas são parte integrante das informações financeiras intermediárias.

Notas

LIGHT ENERGIA S.A.DEMONSTRAÇÕES DO VALOR ADICIONADO

( Em milhares de reais )

Controladora Consolidado

PARA OS PERÍODOS DE NOVE MESES FINDOS EM 30 DE SETEMBRO DE 2017 E 2016

8

1. CONTEXTO OPERACIONAL .............................................................................................................................. 9

2. ENTIDADES INVESTIDAS ................................................................................................................................. 9

3. APROVAÇÃO E SUMÁRIO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS ADOTADAS NA PREPARAÇÃO DAS

INFORMAÇÕES FINANCEIRAS INTERMEDIÁRIAS ..................................................................................................... 14

4. CAIXA E EQUIVALENTES DE CAIXA................................................................................................................. 15

5. TÍTULOS E VALORES MOBILIÁRIOS ................................................................................................................ 16

6. CONCESSIONÁRIAS, PERMISSIONÁRIAS E CLIENTES....................................................................................... 16

7. TRIBUTOS A RECUPERAR .............................................................................................................................. 16

8. TRIBUTOS DIFERIDOS ................................................................................................................................... 17

9. INVESTIMENTOS .......................................................................................................................................... 17

10. IMOBILIZADO .............................................................................................................................................. 22

11. INTANGÍVEL................................................................................................................................................. 27

12. FORNECEDORES ........................................................................................................................................... 28

13. TRIBUTOS A PAGAR ...................................................................................................................................... 29

14. EMPRÉSTIMOS E FINANCIAMENTOS ............................................................................................................. 29

15. DEBÊNTURES ............................................................................................................................................... 33

16. PROVISÕES .................................................................................................................................................. 35

17. CONTINGÊNCIAS .......................................................................................................................................... 36

18. BENEFÍCIOS PÓS-EMPREGO .......................................................................................................................... 40

19. OUTROS DÉBITOS ........................................................................................................................................ 41

20. TRANSAÇÕES COM PARTES RELACIONADAS .................................................................................................. 41

21. PATRIMÔNIO LÍQUIDO ................................................................................................................................. 43

22. RESULTADO POR AÇÃO ................................................................................................................................ 43

23. RECEITA LÍQUIDA ......................................................................................................................................... 44

24. CUSTOS E DESPESAS OPERACIONAIS ............................................................................................................. 44

25. ENCARGOS DE USO DA REDE E ENERGIA COMPRADA .................................................................................... 45

26. RESULTADO FINANCEIRO ............................................................................................................................. 45

27. CONCILIAÇÃO DOS TRIBUTOS NO RESULTADO .............................................................................................. 46

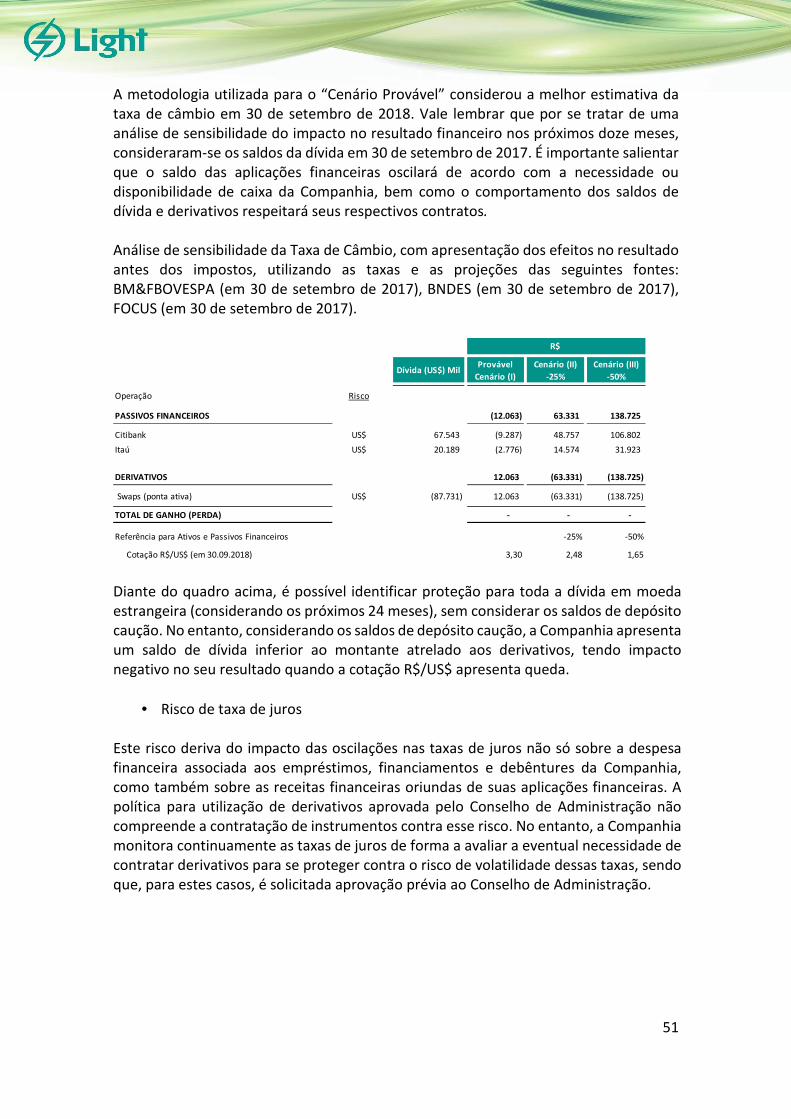

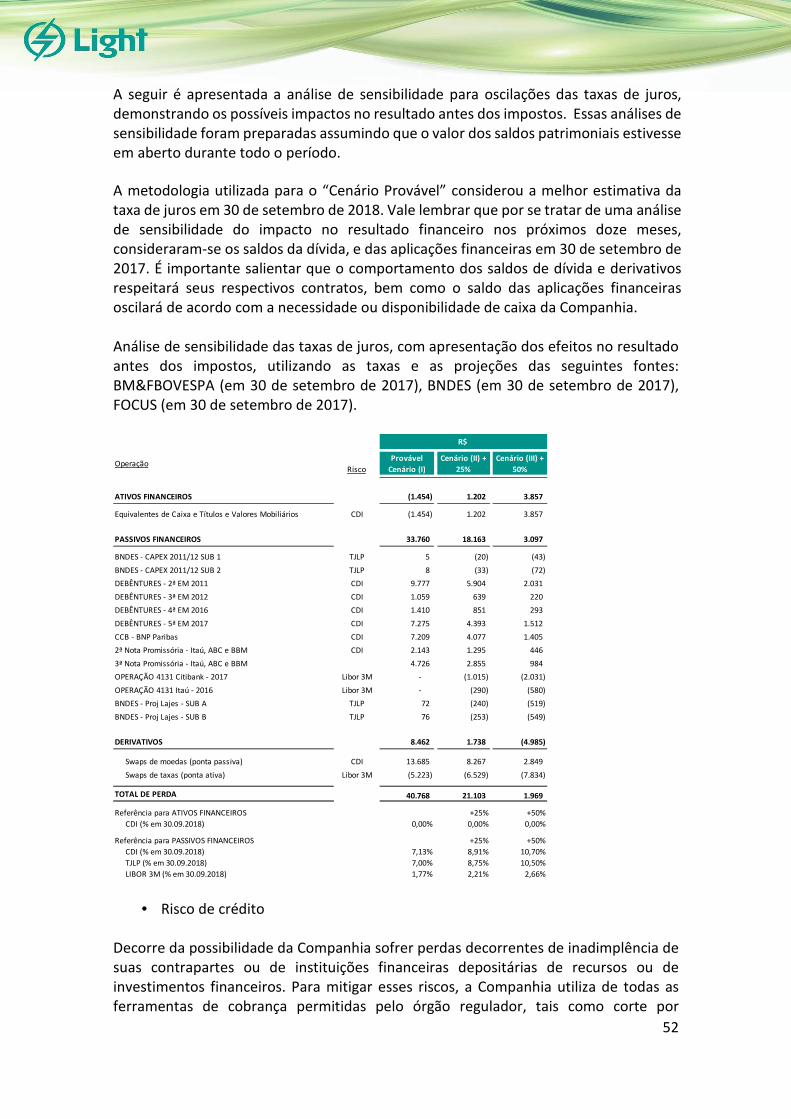

28. INSTRUMENTOS FINANCEIROS E GERENCIAMENTO DE RISCOS ...................................................................... 46

29. SEGUROS ..................................................................................................................................................... 55

30. TRANSAÇÕES QUE NÃO ENVOLVEM CAIXA ................................................................................................... 56

31. EVENTOS SUBSEQUENTES ............................................................................................................................ 56

9

Em milhares de Reais – R$ exceto quando indicado de outra forma 1. CONTEXTO OPERACIONAL

A Light Energia S.A. (“Companhia” ou “Light Energia”) é uma sociedade por ações de capital aberto, com sede na cidade do Rio de Janeiro – RJ - Brasil, que tem como atividades principais: (a) estudar, planejar, construir, operar e explorar sistemas de geração, transmissão e comercialização de energia elétrica e serviços correlatos que lhe tenham sido ou venham a ser concedidos ou autorizados, por qualquer título de direito, ou a empresas das quais mantenha ou venha a manter o controle acionário; (b) desenvolver atividades nos diferentes campos de energia, em quaisquer de suas fontes, com vista à exploração econômica e comercial; (c) prestar serviços técnicos de operação, manutenção e planejamento de instalações elétricas de terceiros; (d) ceder onerosamente faixas de servidão de linhas aéreas e áreas de terras exploráveis de usinas e reservatórios, desde que sejam contabilizadas em separado e que a cessão seja previamente aprovada pela autoridade que outorgue concessão, autorização ou permissão para a Companhia realizar quaisquer das atividades previstas em seu objeto social; (e) exercer atividades direta ou indiretamente relacionadas ao seu objeto; e, (f) participar em outras sociedades como sócia, acionista ou quotista. A Light Energia compreende as usinas de Pereira Passos, Nilo Peçanha, Ilha dos Pombos, Santa Branca e Fontes Nova, com potência instalada total de 855 MW. O prazo de concessão da Companhia é de 30 anos, com vencimento previsto para junho de 2026. Em 30 de setembro de 2017, a Companhia apresentava capital circulante negativo consolidado em R$793.535 (R$743.595 em 31 de dezembro de 2016). A Companhia vem negociando a renovação dos empréstimos e financiamentos de curto prazo e está empenhada em alongar seu perfil de dívida, conforme descrito na nota explicativa 14. A Administração entende que o sucesso nessas etapas reverterá o cenário atual de capital circulante líquido negativo e que não existe incerteza material que coloque em dúvida a continuidade operacional, conforme descrito na nota explicativa 28. 2. ENTIDADES INVESTIDAS

a) Controladas diretas

• Central Eólica São Judas Tadeu Ltda. (São Judas Tadeu - 100%) - Empresa em fase pré-

operacional, que terá como atividade principal a produção e comercialização de energia elétrica através de usina eólica, localizada no Estado do Ceará com potência nominal de 18 MW. Em 31 de dezembro de 2016, a Administração provisionou 100% desse investimento por não ter expectativa de recuperabilidade futura, considerando o novo planejamento estratégico da Companhia.

10

• Central Eólica Fontainha Ltda. (Fontainha - 100%) - Empresa em fase pré-operacional,

que terá como atividade principal a produção e comercialização de energia elétrica através de usina eólica, localizada no Estado do Ceará, com potência nominal de 16 MW. Em 31 de dezembro de 2016, a Administração provisionou 100% do investimento por não ter expectativa de recuperabilidade futura, considerando o novo planejamento estratégico da Companhia.

• Lajes Energia S.A. (Lajes Energia – 100%) - Sociedade por ações de capital fechado, com sede no município de Piraí, Estado do Rio de Janeiro, que tem por objeto social a análise da viabilidade técnica e econômica, a elaboração do projeto, a implantação, operação, manutenção e exploração comercial da PCH Lajes, com potência nominal de 17 MW. Em 08 de julho de 2014, foi publicada a Resolução Autorizativa nº 4.734/14 que transferiu a concessão da PCH Lajes da Light Energia para a Lajes Energia. As obras de construção da PCH Lajes foram iniciadas em setembro de 2014, com previsão de conclusão no primeiro trimestre de 2018 (1).

b) Controladas em conjunto

• Renova Energia S.A. (Renova Energia – 17,2%, controlada em conjunto) - Sociedade

por ações de capital aberto, que atua na geração de energia elétrica por meio de fontes alternativas renováveis, como Pequenas Centrais Hidrelétricas (PCHs), usinas eólicas e solar. Em 30 de setembro de 2017, a Renova Energia tem participação direta ou indireta nessas fontes que totaliza 1.058 MW contratados, dos quais 190 MW estão em operação ou aptos a operar. A Renova Energia é controlada em conjunto pela Light Energia (17,2%), pela RR Participações S.A. (13,8% no bloco de controle), que não é parte relacionada, e pela Cemig Geração e Transmissão S.A – Cemig GT (36,2%). Os principais acionistas não controladores são BNDES Participações S.A. – BNDESPar (6,0%) e Fundo InfraBrasil FIP (8,4%). Abaixo apresentamos as empresas nas quais a Renova Energia participa:

(1) Os dados sobre a previsão da entrada em operação não foram auditados pelos auditores independentes.

13

(a) Controlada direta da Renova (b) Controlada indireta da Renova (c) Controlada em conjunto da Renova

• Guanhães Energia S.A. (Guanhães Energia - 51%, controlada em conjunto) - Sociedade por ações de capital fechado, em fase pré-operacional, com sede na cidade de Ipatinga - MG, criada com a finalidade de implantar e explorar quatro Pequenas Centrais Hidrelétricas (PCHs), situadas no estado de Minas Gerais, que totalizam 44 MW de Potência Instalada. Controlada em conjunto pela Companhia (51%) e pela Cemig Geração e Transmissão S.A. - Cemig GT (49%). O projeto foi impactado por questões geológicas e ambientais, ocasionando postergação na data prevista para entrada em operação das PCHs. Em 21 de agosto de 2015, as PCHs sagraram-se vencedoras no Leilão A-3, em que a energia foi contratada para comercialização pelo prazo de 30 anos, ao preço de R$205,50/MWh, a partir de janeiro de 2018. Em 15 de dezembro de 2015, o contrato com o Consórcio Construtor das PCHs foi rescindido, sendo formalizado um novo contrato para continuidade e término do escopo remanescente a partir de novembro de 2017. A entrada em operação comercial da primeira unidade funcional está prevista para o primeiro semestre de 2018.

c) Consolidação

As informações financeiras intermediárias consolidadas incluem as participações societárias da Companhia e suas controladas, que estão consolidadas nas seguintes bases abaixo apresentadas:

Enerbras Centrais Elétricas S.A. (Holding) (a) 100,00% Centrais Eólicas Imburana Macho S.A. (b) 99,99% Centrais Eólicas Umburanas 1 S.A. (a) 99,00%

Energética Serra da Prata S.A. (b) 99,99% Centrais Eólicas Amescla S.A. (b) 99,99% Centrais Eólicas Umburanas 2 S.A. (a) 99,00%

Renova PCH Ltda. (a) 99,00% Centrais Eólicas Umbuzeiro S.A. (b) 99,99% Centrais Eólicas Umburanas 3 S.A. (a) 99,00%

Chipley SP Participações S.A. (Holding) (a) 99,99% Centrais Eólicas Pau d'Água S.A. (b) 99,99% Centrais Eólicas Umburanas 4 S.A. (a) 99,00%

Centrais Eólicas Abil S.A. (b) 99,99% Centrais Eólicas Manineiro S.A. (b) 99,99% Centrais Eólicas Umburanas 5 S.A. (a) 99,00%

Centrais Eólicas Acácia S.A. (b) 99,99% Centrais Eólicas Anisío Teixeira S.A. (a) 99,00% Centrais Eólicas Umburanas 6 S.A. (a) 99,00%

Centrais Eólicas Angico S.A. (b) 99,99% Centrais Eólicas Cabeça de Frade S.A. (a) 99,00% Centrais Eólicas Umburanas 7 LTDA. (a) 99,00%

Centrais Eólicas Folha da Serra S.A. (b) 99,99% Centrais Eólicas Canjoão S.A. (a) 99,00% Centrais Eólicas Umburanas 8 LTDA. (a) 99,00%

Centrais Eólicas Jabuticaba S.A. (b) 99,99% Centrais Eólicas Carrancudo S.A. (a) 99,00% Centrais Eólicas Umburanas 9 LTDA. (a) 99,00%

Centrais Eólicas Jacarandá do Serrado S.A. (b) 99,99% Centrais Eólicas Ipê Amarelo S.A. (a) 99,00% Centrais Eólicas Umburanas 10 LTDA. (a) 99,00%

Centrais Eólicas Taboquinha S.A. (b) 99,99% Centrais Eólicas Jequitiba S.A. (a) 99,00% Centrais Eólicas Umburanas 11 LTDA. (a) 99,00%

Centrais Eólicas Tabua S.A. (b) 99,99% Centrais Eólicas Macambira S.A. (a) 99,00% Centrais Eólicas Umburanas 12 LTDA. (a) 99,00%

Centrais Eólicas Vaqueta S.A. (b) 99,99% Centrais Eólicas Tamboril S.A. (a) 99,00% Centrais Eólicas Umburanas 13 LTDA. (a) 99,00%

Centrais Eólicas Unha d'Anta S.A. (b) 99,99% Centrais Eólicas Tingui S.A. (a) 99,00% Centrais Eólicas Umburanas 14 LTDA. (a) 99,00%

Centrais Eólicas Vellozia S.A. (b) 99,99% Centrais Eólicas Alcacuz S.A. (a) 99,00% Centrais Eólicas Umburanas 15 LTDA. (a) 99,00%

Espra Holding S.A. (a) 99,00% Centrais Eólicas Caliandra S.A. (a) 99,99% Centrais Eólicas Umburanas 16 LTDA. (a) 99,00%

CMNPAR Fifty Four Participações S.A. (a) 99,99% Centrais Eólicas Cansação S.A. (a) 99,00% Centrais Eólicas Umburanas 18 LTDA. (a) 99,00%

Centrais Eólicas Embiriçu S.A. (a) 99,00% Renova Comercializadora de Energia S.A. (a) 100,00% Renova Comercializadora de Energia S.A. (a) 100,00%

Centrais Eólicas Ico S.A. (a) 99,99% Centrais Eólicas Bela Vista XV LTDA. (a) 99,00% Centrais Eólicas Bela Vista XV LTDA. (a) 99,00%

Centrais Eólicas Imburana de Cabão S.A. (a) 99,00% Centrais Eólicas Itapuã IV LTDA. (a) 99,00% Centrais Eólicas Itapuã IV LTDA. (a) 99,00%

Centrais Eólicas Jataí S.A. (b) 99,99% Centrais Eólicas Itapuã V LTDA. (a) 99,00% Centrais Eólicas Itapuã V LTDA. (a) 99,00%

Renovapar S.A. (a) 100,00% Centrais Eólicas Itapuã VII LTDA. (a) 99,00% Centrais Eólicas Itapuã VII LTDA. (a) 99,00%

Centrais Eólicas Lençóis S.A. (a) 99,00% Centrais Eólicas Itapuã XV LTDA. (a) 99,00% Centrais Eólicas Itapuã XV LTDA. (a) 99,00%

Centrais Eólicas Conquista S.A. (a) 99,00% Centrais Eólicas Itapuã XX LTDA. (a) 99,00% Centrais Eólicas Itapuã XX LTDA. (a) 99,00%

Centrais Eólicas Coxilha Alta S.A. (a) 99,00% Centrais Eólicas Angelim S.A. (b) 99,99% Centrais Eólicas Angelim S.A. (b) 99,99%

Alto Sertão Participações S.A. (Holding) (a) 99,99% Centrais Eólicas Facheio S.A. (b) 99,99% Centrais Eólicas Putumuju S.A. (a) 99,00%

Diamantina Eólica Participações S.A. (Holding) (b) 99,99% Centrais Elétricas Sabiu S.A. (b) 99,99% Bahia Holding S.A. (a) 99,00%

Centrais Eólicas São Salvador S.A. (b) 99,99% Centrais Eólicas Barbatimão S.A. (b) 99,99% Brasil PCH S.A. (c) 51,00%

Centrais Eólicas Botuquara S.A. (a) 99,00% Centrais Eólicas Juazeiro S.A. (b) 99,99% Ventos de São Cristóvão Energias Renováveis S.A. (b) 99,00%

Centrais Eólicas Cedro S.A. (b) 99,99% Centrais Elétricas Itaparica S.A. (a) 99,00% Parque Eólico Iansã LTDA (a) 99,99%

Centrais Eólicas Bela Vista XIV S.A. (a) 99,00%

Participações - RENOVA ENERGIA

31.12.2016

Central Eólica Fontainha Ltda 100 100

Central Eólica São Judas Tadeu Ltda 100 100

Lajes Energia S.A. 100 100

30.09.2017

Percentual de

participação

(%) Direta

Percentual de

participação

(%) Direta

14

3. APROVAÇÃO E SUMÁRIO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS ADOTADAS NA

PREPARAÇÃO DAS INFORMAÇÕES FINANCEIRAS INTERMEDIÁRIAS A autorização para conclusão das informações financeiras intermediárias foi dada pela Administração da Companhia em 10 de novembro de 2017. As informações financeiras intermediárias da Companhia compreendem as informações financeiras intermediárias da controladora, identificadas como Controladora, e as informações financeiras intermediárias consolidadas, identificadas como Consolidado, preparadas de acordo com o Pronunciamento Técnico CPC 21 (R1) – Demonstração Intermediária e de acordo com a norma internacional IAS 34 – Interim Financial Reporting, emitida pelo International Accounting Standards

Board – IASB, e apresentadas de forma condizente com as normas expedidas pela Comissão de Valores Mobiliários - CVM, aplicáveis à elaboração das Informações Trimestrais - ITR. Como não existe diferença entre o patrimônio líquido consolidado e o resultado consolidado atribuíveis aos acionistas da controladora, constantes nas informações financeiras intermediárias consolidadas e o patrimônio líquido e resultado da controladora, constantes nas informações financeiras intermediárias individuais, ambas preparadas de acordo com as práticas contábeis adotadas no Brasil (“BR GAAP”) e com as IFRS, a Companhia optou por apresentar essas informações financeiras intermediárias, individuais e consolidadas, em um único conjunto, lado a lado.

14

Estas informações financeiras intermediárias individuais e consolidadas não incluem todas as informações e divulgações requeridas nas demonstrações financeiras anuais individuais e consolidadas, e, portanto, devem ser lidas em conjunto com as demonstrações financeiras individuais e consolidadas elaboradas de acordo com o BR GAAP e IFRS, referentes ao exercício findo em 31 de dezembro de 2016, aprovadas em 23 de março de 2017. As práticas contábeis adotadas para estas informações financeiras intermediárias são consistentes com aquelas apresentadas nas demonstrações financeiras da Companhia referentes ao exercício findo em 31 de dezembro de 2016.

A Administração da Companhia entende que todas as informações relevantes das informações financeiras intermediárias, e somente elas, estão sendo evidenciadas, e que correspondem às informações utilizadas na sua gestão. Essas informações financeiras intermediárias são apresentadas em Real, que é a moeda funcional da Companhia e de suas controladas, controladas em conjunto e coligadas. Todas as informações financeiras apresentadas em Real foram arredondadas para milhares, exceto quando indicado de outra forma.

Aplicação das normas novas e revisadas, a partir de 1º de janeiro de 2017, que não tiveram efeito ou não tiveram efeito material sobre os montantes divulgados no período atual e em períodos anteriores.

Em vigor a partir de 1º de janeiro de 2017:

• Modificações à IAS 7 (CPC 03) – Necessidade de inclusão de divulgação de mudanças nos passivos oriundos de atividades de financiamento.

• Modificação à IAS 12 (CPC 32) – Reconhecimento de ativos fiscais diferidos para perdas não realizadas.

• Modificação à IFRS 12 (CPC 45) – Ciclos de melhorias anuais 2014-2016. Em vigor para períodos anuais iniciados após 1º de janeiro de 2018:

• IFRS 9 (CPC 48) - Instrumentos Financeiros.

• IFRS 15 (CPC 47) - Receita de Contratos com Clientes.

• Modificações à IFRS 10 (CPC 36) e IAS 28 (CPC 18) - Venda ou contribuição de ativos entre investidor e seu associado ou “Joint Venture”.

• Modificações à IFRS 2 (CPC 10) – Classificação e mensuração de transações de pagamentos baseados em ações.

• IFRIC 22 – Transações em moeda estrangeira e considerações antecipadas.

• Modificações à IAS 40 (CPC 28) - Transferências de propriedades de investimento.

15

• Modificações à IFRS 1 (CPC 37) e IAS 28 (CPC 18) - Ciclos de melhorias anuais 2014-2016.

Em vigor para períodos anuais iniciados após 1º de janeiro de 2019:

• IFRS 16 – Arrendamento mercantil.

O CPC ainda não emitiu pronunciamentos equivalentes para determinadas IFRS anteriormente citadas, com data efetiva de adoção para 2018 e 2019, mas existe expectativa de que o faça antes da data requerida de sua entrada em vigor. A adoção antecipada das IFRS está condicionada à aprovação prévia em ato normativo do CFC e CVM.

A Companhia e suas controladas em conjunto não adotaram de forma antecipada tais alterações em suas informações financeiras intermediárias de 30 de setembro de 2017. A Companhia está em processo de avaliação dos impactos das novas normas, IFRS 15 e IFRS 9, cujo atendimento obrigatório será a partir de 01 de janeiro de 2018. 4. CAIXA E EQUIVALENTES DE CAIXA

As aplicações financeiras de liquidez imediata são pós-fixadas e correspondem a operações realizadas com instituições que atuam no mercado financeiro nacional, tendo como características alta liquidez, garantia de recompra diária pela instituição financeira, a uma taxa previamente estabelecida pelas partes e remuneração, em sua maioria, pela variação do Certificado de Depósito Interbancário (CDI), com perda insignificante de valor em caso de resgate antecipado. A remuneração média das aplicações é de 97,98% do CDI em 30 de setembro de 2017 (59,11% do CDI em 31 de dezembro de 2016). A exposição da Companhia a riscos de taxa de juros e uma análise de sensibilidade de ativos e passivos financeiros são divulgadas na nota explicativa 28.

30.09.2017 31.12.2016 30.09.2017 31.12.2016

Numerário disponível 6.064 363 6.102 446

Aplicações Financeiras de liquidez imediata

Certificado de Depósito Bancário (CDB) 148.425 57.738 151.413 67.666

Total 154.489 58.101 157.515 68.112

Controladora Consolidado

16

5. TÍTULOS E VALORES MOBILIÁRIOS

São representados por: (i) garantias oferecidas para participação em leilões de energia, (ii) aplicações que têm seus vencimentos superiores a três meses da data de aplicação, com perda de valor em caso de resgate antecipado. A remuneração média dessas aplicações é de 96,82% do CDI em 30 de setembro de 2017 (91,05% do CDI em 31 de dezembro de 2016).

6. CONCESSIONÁRIAS, PERMISSIONÁRIAS E CLIENTES

(a) Refere-se à venda da energia própria a diversas concessionárias e comercializadoras de energia elétrica.

A exposição da Companhia a riscos de crédito relacionados a concessionárias, permissionárias e clientes é divulgada na nota explicativa 28. 7. TRIBUTOS A RECUPERAR

30.09.2017 31.12.2016 30.09.2017 31.12.2016

Certificado de Depósito Bancário (CDB) 6 205 2.846 2.878

TOTAL 6 205 2.846 2.878

Controladora Consolidado

CirculanteVencidos há mais

de 90 diasSaldos a vencer Total

Vencidos a mais

de 90 diasSaldos a vencer Total

Concessionárias e comercializadoras (a) 172 184.822 184.994 966 78.260 79.226

TUST - 454 454 - 489 489

Total 172 185.276 185.448 966 78.749 79.715

Controladora e Consolidado

30.09.2017 31.12.2016

31.12.2016 30.09.2017 31.12.2016

Circulante Circulante Circulante Circulante

Tributos e Contribuições 2.779 323 6.063 3.543

PIS e COFINS 1.886 - 1.886 -

INSS 604 322 604 322

ICMS - - 3.280 3.221

Outros 289 1 293 -

Total 2.779 323 6.063 3.543

Controladora Consolidado

30.09.2017

17

8. TRIBUTOS DIFERIDOS

Para fundamentar os créditos fiscais diferidos registrados, a Companhia atualizou, já considerando as realizações até 30 de setembro de 2017, o estudo técnico de viabilidade de realização fiscal. O estudo indica a recuperação dos créditos fiscais diferidos registrados em 30 de setembro de 2017 em até cinco anos, conforme cronograma anual de realização a seguir:

A Companhia estima que a realização dos créditos fiscais diferidos ao longo do ano de 2017 será concentrada nos itens de instrumentos financeiros derivativos e outros. 9. INVESTIMENTOS

(a) Empresa em fase pré-operacional. (b) Refere-se ao investimento apurado a partir do patrimônio líquido para fins de equivalência patrimonial.

Ativo

IR e CSLL

Passivo

IR e CSLL

Líquido

IR e CSLL

Ativo

IR e CSLL

Passivo

IR e CSLL

Líquido

IR e CSLL

Provisões para riscos 1.194 - 1.194 1.080 - 1.080

Complemento de plano de pensão - CVM 695/12 650 - 650 650 - 650

Provisões para participação nos lucros e resultados 463 - 463 834 - 834

Outros 3.635 - 3.635 1.576 - 1.576

Instrumentos financeiros derivativos - - - - (13.647) (13.647)

Custo atribuído Light Energia - (183.983) (183.983) - (190.618) (190.618)

Ativo/ (Passivo) tributário diferido bruto 5.942 (183.983) (178.041) 4.140 (204.265) (200.125)

Apresentação pelo líquido (5.942) 5.942 - (4.140) 4.140 -

Ativo/ (Passivo) tributário diferido líquido - (178.041) (178.041) - (200.125) (200.125)

Controladora e Consolidado

30.09.2017 31.12.2016

2017 5.422

2018 130

2019 130

2020 130

2021 130

Total Bruto 5.942

30.09.2017 31.12.2016 30.09.2017 31.12.2016

Renova Energia (b) 304.571 305.543 304.571 305.543

Guanhães Energia (a) (b) 23.979 (61.481) 23.979 (61.481)

Lajes Energia (a) 29.590 30.226 - -

SUBTOTAL 358.140 274.288 328.550 244.062

Outros Investimentos 150 204 150 204

SUBTOTAL 150 204 150 204

Total de participações societárias a descoberto - 61.481 - 61.481

Total Investimentos 358.290 335.973 328.700 305.747

Controladora Consolidado

18

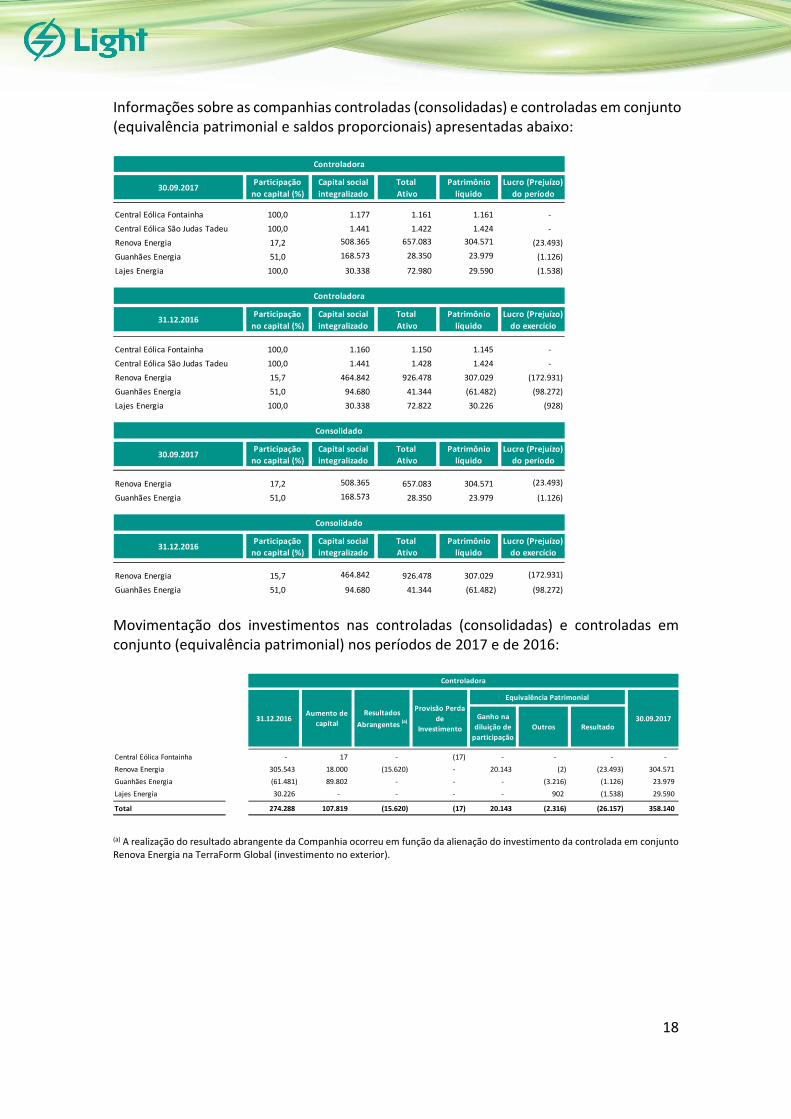

Informações sobre as companhias controladas (consolidadas) e controladas em conjunto (equivalência patrimonial e saldos proporcionais) apresentadas abaixo:

Movimentação dos investimentos nas controladas (consolidadas) e controladas em conjunto (equivalência patrimonial) nos períodos de 2017 e de 2016:

(a) A realização do resultado abrangente da Companhia ocorreu em função da alienação do investimento da controlada em conjunto Renova Energia na TerraForm Global (investimento no exterior).

Participação Capital social Total Patrimônio Lucro (Prejuízo)

no capital (%) integralizado Ativo líquido do período

Central Eólica Fontainha 100,0 1.177 1.161 1.161 -

Central Eólica São Judas Tadeu 100,0 1.441 1.422 1.424 -

Renova Energia 17,2 508.365 657.083 304.571 (23.493)

Guanhães Energia 51,0 168.573 28.350 23.979 (1.126)

Lajes Energia 100,0 30.338 72.980 29.590 (1.538)

Participação Capital social Total Patrimônio Lucro (Prejuízo)

no capital (%) integralizado Ativo líquido do exercício

Central Eólica Fontainha 100,0 1.160 1.150 1.145 -

Central Eólica São Judas Tadeu 100,0 1.441 1.428 1.424 -

Renova Energia 15,7 464.842 926.478 307.029 (172.931)

Guanhães Energia 51,0 94.680 41.344 (61.482) (98.272)

Lajes Energia 100,0 30.338 72.822 30.226 (928)

Participação Capital social Total Patrimônio Lucro (Prejuízo)

no capital (%) integralizado Ativo líquido do período

Renova Energia 17,2 508.365 657.083 304.571 (23.493)

Guanhães Energia 51,0 168.573 28.350 23.979 (1.126)

Participação Capital social Total Patrimônio Lucro (Prejuízo)

no capital (%) integralizado Ativo líquido do exercício

Renova Energia 15,7 464.842 926.478 307.029 (172.931)

Guanhães Energia 51,0 94.680 41.344 (61.482) (98.272)

31.12.2016

Consolidado

Controladora

Consolidado

30.09.2017

31.12.2016

Controladora

30.09.2017

Ganho na

diluição de

participação

Outros Resultado

Central Eólica Fontainha - 17 - (17) - - - -

Renova Energia 305.543 18.000 (15.620) - 20.143 (2) (23.493) 304.571

Guanhães Energia (61.481) 89.802 - - - (3.216) (1.126) 23.979

Lajes Energia 30.226 - - - - 902 (1.538) 29.590 - -

Total 274.288 107.819 (15.620) (17) 20.143 (2.316) (26.157) 358.140

Controladora

31.12.2016Aumento de

capital

Resultados

Abrangentes (a) 30.09.2017

Provisão Perda

de

Investimento

Equivalência Patrimonial

19

(a) O resultado abrangente da Companhia é referente a: (i) efeito de conversão de moeda da Renova Energia proveniente de investimentos no exterior, e (ii) registro da perda de passivo atuarial.

(a) A realização do resultado abrangente da Companhia ocorreu em função da alienação do investimento da controlada em conjunto Renova Energia na TerraForm Global (investimento no exterior).

(a) O resultado abrangente da Companhia é referente a: (i) efeito de conversão de moeda da Renova Energia proveniente de investimentos no exterior, e (ii) registro da perda de passivo atuarial.

Abaixo, os saldos integrais patrimoniais de 30 de setembro de 2017 e 31 de dezembro de 2016, e o resultado dos períodos de nove meses de 2017 e de 2016 das controladas em conjunto que foram registrados pelo método de equivalência patrimonial:

Outros Resultado

Central Eólica Fontainha 1.129 21 - - - 1.150

Central Eólica São Judas Tadeu 1.348 79 - (1) - 1.426

Renova Energia 480.275 40.000 6.949 4.083 (102.497) 428.810

Guanhães Energia 11.858 19.329 - (663) (9.493) 21.031

Lajes Energia 28.816 2.338 - 1 (751) 30.404 - - -

Total 523.426 61.767 6.949 3.420 (112.741) 482.821

Equivalência Patrimonial

01.01.2016 Aumento de

capital

Resultados

Abrangentes (a) 30.09.2016

Controladora

Ganho na

diluição de

participação

Outros Resultado

Renova Energia 305.543 18.000 (15.620) 20.143 (2) (23.493) 304.571

Guanhães Energia (61.481) 89.802 - - (3.216) (1.126) 23.979 - - -

Total 244.062 107.802 (15.620) 20.143 (3.218) (24.619) 328.550

Consolidado

31.12.2016Aumento de

capital30.09.2017

Resultados

Abrangentes (a)

Equivalência Patrimonial

Outros Resultado

Renova Energia 480.275 40.000 6.949 4.083 (102.497) 428.810

Guanhães Energia 11.858 19.329 - (663) (9.493) 21.031

Total 492.133 59.329 6.949 3.420 (111.990) 449.841

01.01.2016Aumento de

capital

Resultados

Abrangentes (a)

Equivalência Patrimonial

30.09.2016

Consolidado

20

(1) Como consequência da alienação das ações da TerraForm Global, a Renova Energia reclassificou os ganhos de ajustes positivos acumulados anteriormente registrados em outros resultados abrangentes, no valor de R$172.243, para o resultado do período na linha Ganho no investimento.

(2) A Renova Energia reconheceu perda de R$445.906 no período de 2016, dos quais (i) R$271.509 referem-se à provisão para perda ao valor recuperável do investimento na Terraform Global, devido à queda no preço das ações no período, e (ii) R$174.397 referem-se à perda estimada com a opção de venda (put) que a Renova Energia possui contra a SunEdison, uma vez que esta última anunciou que deu entrada com pedido de Recuperação Judicial em abril de 2016.

• Consórcio UHE Água Limpa

A Companhia, participou do Consórcio UHE Água Limpa, com participação de 51,0%, sendo a outra parte da Cemig GT, 49,0%. O consórcio teve por objeto o estudo na participação do projeto para a implantação, operação, manutenção e exploração comercial do empreendimento. Em 19 de junho de 2017, ocorreu o encerramento do Consórcio. Enquanto ativo, nenhum gasto significativo foi incorrido.

Renova Guanhães Renova Guanhães

ATIVO

Circulante 219.269 5.530 135.860 15.923

Caixa e equivalentes de caixa 18.360 3.007 35.786 1.185

Outros 200.909 2.523 100.074 14.738

Não Circulante 3.607.655 50.060 5.765.276 65.143

TOTAL DO ATIVO 3.826.924 55.590 5.901.136 81.066

PASSIVO

Circulante 1.503.093 9.449 3.346.901 190.672

Empréstimos, financiamentos e debêntures 1.038.139 - 2.715.544 190.175

Outros 464.954 9.449 631.357 497

Não Circulante 541.313 44 598.637 10.946

Empréstimos, financiamentos e debêntures 221.842 - 93.338 -

Outros 319.471 44 505.299 10.946

Patrimônio líquido 1.782.518 46.096 1.955.598 (120.552)

TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 3.826.924 55.589 5.901.136 81.066

31.12.201630.09.2017

Renova Guanhães Renova Guanhães

DEMONSTRAÇÃO DO RESULTADO

Receita líquida de vendas 526.148 - 352.410 -

Custos das vendas (468.236) - (332.097) -

LUCRO BRUTO 57.912 - 20.313 -

Despesas gerais e administrativas (64.458) (669) (49.169) (308) ,

Equivalência Patrimonial 63.007 - (19.115) -

Perda na Alienação de Ativos (71.769) - - -

Perda (1) (Ganho) (2) no Investimento 172.243 - (445.906) -

Outras receitas (29.436) - 20.373 -

Resultado financeiro líquido (377.205) (1.538) (264.467) (18.305)

PREJUÍZO ANTES DO IR E CSLL (249.706) (2.207) (737.971) (18.613)

Imposto de renda e contribuição social 112.881 - 61.094 -

PREJUÍZO DO PERÍODO (136.825) (2.207) (676.877) (18.613)

Acumulado 9 meses de 2017 Acumulado 9 meses de 2016

21

• Alienação do conjunto de parques eólicos que constituem o complexo Alto Sertão II (“Alto Sertão II”) entre a controlada em conjunto indireta Renova Energia e AES Tietê

Em 18 de abril de 2017, a Renova Energia celebrou Contrato de Compra de Ações com a AES Tietê para alienação do conjunto de parques eólicos que constituem o complexo Alto Sertão II, que possui uma capacidade instalada de 386 MW. O preço base da transação é de R$600.000 e envolvia a compra das ações da Renova Eólica Participações S.A. ou da Nova Energia Holding S.A., empresas que controlam as 15 sociedades de propósito específico (“SPEs”) que compõem o Alto Sertão II. O Preço estaria sujeito a ajustes caso fossem satisfeitas determinadas condições da Transação. Em 03 de agosto de 2017, foi concluído o processo de alienação da totalidade das ações da Nova Energia Holding S.A. O preço base da transação foi de R$600.000 e a AES Tietê Energia assumiu também a dívida do Complexo Eólico Alto Sertão II no valor de R$1.150 (valor da dívida em 31 de dezembro de 2016). O Preço de Aquisição será ainda ajustado com base em determinadas variações de capital de giro e dívida líquida do Complexo Eólico Alto Sertão II e poderá sofrer acréscimo de até R$100.000 sob a forma de earn

out, condicionado ao desempenho do Complexo, apurado após período de cinco anos contados da data do fechamento da operação. A parcela do valor recebido como Preço de Aquisição, no montante de R$364.600, foi destinada para amortização extraordinária das debêntures objeto da 3ª Emissão de Debêntures Simples da Renova Energia S.A., não conversíveis em ações, da espécie quirografária, com garantia adicional real, em série única, para distribuição pública com esforços restritos de distribuição, com pagamento integral do respectivo saldo devedor de principal e juros remuneratórios devidos pela Renova no âmbito de referida emissão.

• Celebração de Contrato de Compra e Venda das ações que a controlada em conjunto Renova Energia detinha da empresa americana TerraForm Global

Em 15 de maio de 2017, a Renova Energia e a Brookfield Asset Management (“Brookfield”), por meio do seu veículo Orion US Holding 1 L.P., assinaram o Contrato de Compra e Venda das ações que a Renova detinha na empresa americana TerraForm Global Inc. (“TerraForm Global”). O preço total de aquisição das ações foi de R$302.219, pagos à Renova em 29 de junho de 2017. Também nesta data foi celebrado um Acordo entre a Renova e a TerraForm Global no qual as partes concordaram em encerrar o processo de arbitragem mediante compensações à Renova de R$48.559.

22

• Aumento de capital e mudança no percentual de participação na controlada em conjunto Renova Energia mediante aquisição de ações

Em 21 de junho de 2017, foi homologado o aumento de capital da Renova Energia de R$112.764 (sendo R$50.000, em 31 de dezembro de 2016 e R$62.764, em 30 de junho de 2017) mediante a emissão de 56.381.931 ações nominativas, escriturais e sem valor nominal, sendo 50.888.993 ações ordinárias e 5.492.938 ações preferenciais, já subscritas e integralizadas, ao preço de emissão de R$2,00 (dois reais) por ação ordinária e preferencial e de R$6,00 (seis reais) por unit. A Companhia adquiriu 15.068.370 ações ordinárias, sendo R$12.137 em dezembro de 2016 e R$18.000 em abril de 2017. Com isso, a participação na controlada em conjunto Renova Energia foi alterada para 17,2%. • Venda do Complexo Eólico Umburanas entre a controlada em conjunto Renova

energia e a Engie Brasil Energia S.A (“Engie”)

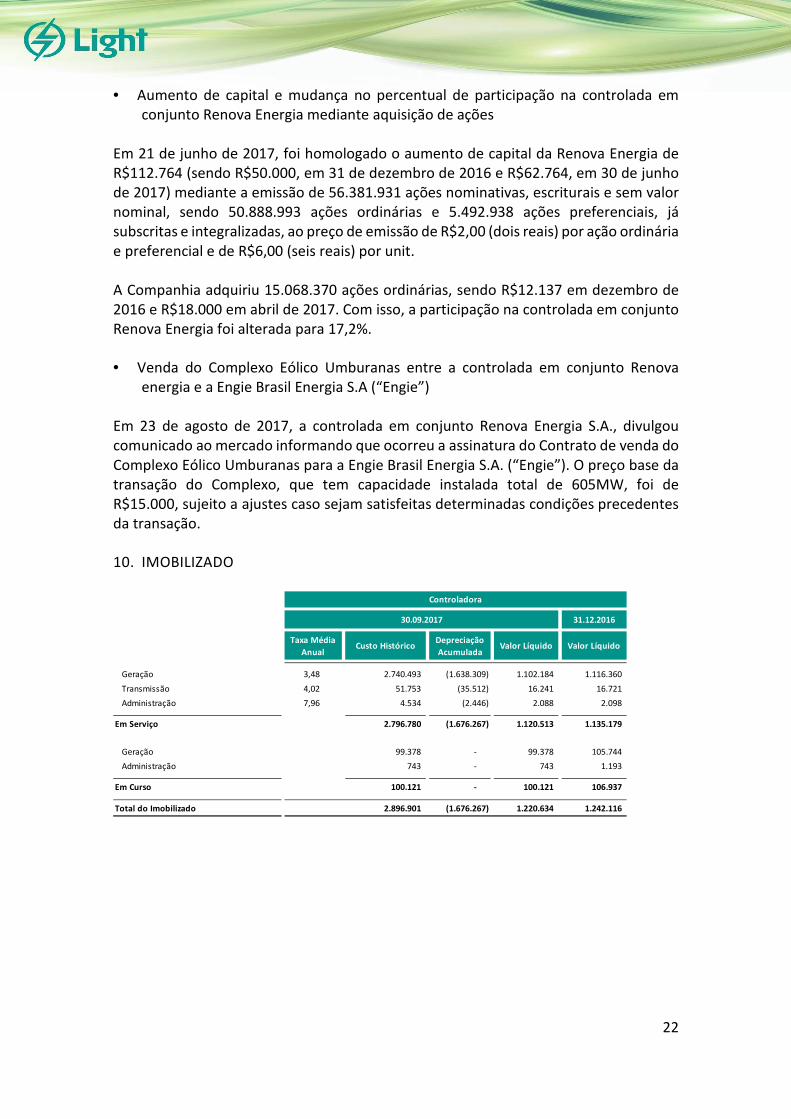

Em 23 de agosto de 2017, a controlada em conjunto Renova Energia S.A., divulgou comunicado ao mercado informando que ocorreu a assinatura do Contrato de venda do Complexo Eólico Umburanas para a Engie Brasil Energia S.A. (“Engie”). O preço base da transação do Complexo, que tem capacidade instalada total de 605MW, foi de R$15.000, sujeito a ajustes caso sejam satisfeitas determinadas condições precedentes da transação. 10. IMOBILIZADO

31.12.2016

Taxa Média

AnualCusto Histórico

Depreciação

AcumuladaValor Líquido Valor Líquido

Geração 3,48 2.740.493 (1.638.309) 1.102.184 1.116.360

Transmissão 4,02 51.753 (35.512) 16.241 16.721

Administração 7,96 4.534 (2.446) 2.088 2.098

Em Serviço 2.796.780 (1.676.267) 1.120.513 1.135.179

Geração 99.378 - 99.378 105.744

Administração 743 - 743 1.193

Em Curso 100.121 - 100.121 106.937

Total do Imobilizado 2.896.901 (1.676.267) 1.220.634 1.242.116

30.09.2017

Controladora

23

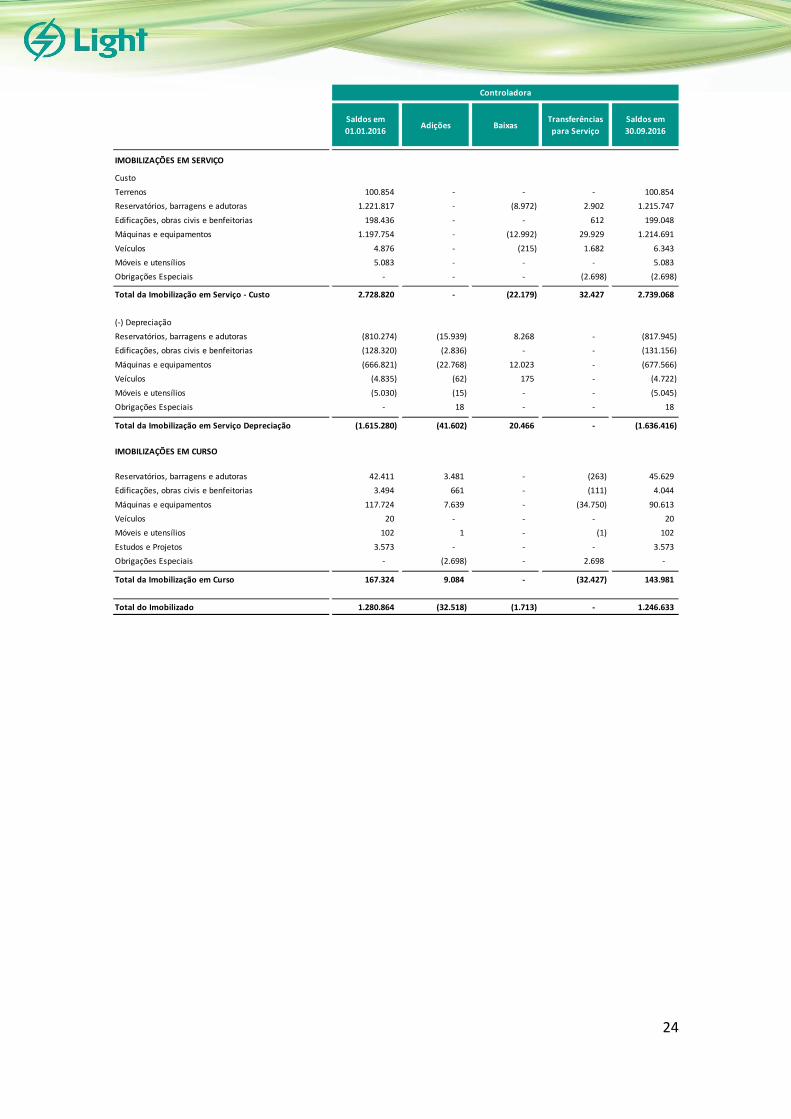

Segue abaixo a mutação do imobilizado nos períodos de 2017 e de 2016:

31.12.2016

Taxa Média

AnualCusto Histórico

Depreciação

AcumuladaValor Líquido Valor Líquido

Geração 3,48 2.740.493 (1.638.309) 1.102.184 1.116.360

Transmissão 4,02 51.753 (35.512) 16.241 16.721

Administração 7,96 4.534 (2.446) 2.088 2.098

Em Serviço 2.796.780 (1.676.267) 1.120.513 1.135.179

Geração 162.282 - 162.282 161.685

Administração 743 - 743 1.193

Em Curso 163.025 - 163.025 162.878

Total do Imobilizado 2.959.805 (1.676.267) 1.283.538 1.298.057

30.09.2017

Consolidado

Saldos em

31.12.2016Adições Baixas

Transferências

para Serviço

Saldos em

30.09.2017

IMOBILIZAÇÕES EM SERVIÇO

Custo

Terrenos 100.854 - (22) - 100.832

Reservatórios, barragens e adutoras 1.251.321 - 1.999 1.253.320

Edificações, obras civis e benfeitorias 199.813 - (2.645) 312 197.480

Máquinas e equipamentos 1.220.482 - (7.942) 23.894 1.236.434

Veículos 6.343 - (17) - 6.326

Móveis e utensílios 5.083 - - 3 5.086

Obrigações Especiais (2.698) - - - (2.698)

Total da Imobilização em Serviço - Custo 2.781.198 - (10.626) 26.208 2.796.780

(-) Depreciação

Reservatórios, barragens e adutoras (822.241) (13.133) - - (835.374)

Edificações, obras civis e benfeitorias (132.107) (2.850) 2.645 - (132.312)

Máquinas e equipamentos (681.874) (23.942) 7.152 - (698.664)

Veículos (4.783) (181) 17 - (4.947)

Móveis e utensílios (5.050) (11) - - (5.061)

Obrigações Especiais 36 55 - - 91

Total da Imobilização em Serviço/Depreciação (1.646.019) (40.062) 9.814 - (1.676.267)

IMOBILIZAÇÕES EM CURSO

Reservatórios, barragens e adutoras 16.678 7.514 - (2.781) 21.411

Edificações, obras civis e benfeitorias 3.150 15 - (665) 2.500

Máquinas e equipamentos 83.414 11.863 - (22.762) 72.515

Veículos 20 - - - 20

Móveis e utensílios 102 - - - 102

Estudos e Projetos 3.573 - - - 3.573

Obrigações Especiais - - - - -

Total da Imobilização em Curso 106.937 19.392 - (26.208) 100.121

Total do Imobilizado 1.242.116 (20.670) (812) - 1.220.634

Controladora

24

Saldos em

01.01.2016Adições Baixas

Transferências

para Serviço

Saldos em

30.09.2016

IMOBILIZAÇÕES EM SERVIÇO

Custo

Terrenos 100.854 - - - 100.854

Reservatórios, barragens e adutoras 1.221.817 - (8.972) 2.902 1.215.747

Edificações, obras civis e benfeitorias 198.436 - - 612 199.048

Máquinas e equipamentos 1.197.754 - (12.992) 29.929 1.214.691

Veículos 4.876 - (215) 1.682 6.343

Móveis e utensílios 5.083 - - - 5.083

Obrigações Especiais - - - (2.698) (2.698)

Total da Imobilização em Serviço - Custo 2.728.820 - (22.179) 32.427 2.739.068

(-) Depreciação

Reservatórios, barragens e adutoras (810.274) (15.939) 8.268 - (817.945)

Edificações, obras civis e benfeitorias (128.320) (2.836) - - (131.156)

Máquinas e equipamentos (666.821) (22.768) 12.023 - (677.566)

Veículos (4.835) (62) 175 - (4.722)

Móveis e utensílios (5.030) (15) - - (5.045)

Obrigações Especiais - 18 - - 18

Total da Imobilização em Serviço Depreciação (1.615.280) (41.602) 20.466 - (1.636.416)

IMOBILIZAÇÕES EM CURSO

Reservatórios, barragens e adutoras 42.411 3.481 - (263) 45.629

Edificações, obras civis e benfeitorias 3.494 661 - (111) 4.044

Máquinas e equipamentos 117.724 7.639 - (34.750) 90.613

Veículos 20 - - - 20

Móveis e utensílios 102 1 - (1) 102

Estudos e Projetos 3.573 - - - 3.573

Obrigações Especiais - (2.698) - 2.698 -

Total da Imobilização em Curso 167.324 9.084 - (32.427) 143.981

Total do Imobilizado 1.280.864 (32.518) (1.713) - 1.246.633

Controladora

25

Saldos em

31.12.2016Adições Baixas

Transferências

para Serviço

Saldos em

30.09.2017

IMOBILIZAÇÕES EM SERVIÇO

Custo

Terrenos 100.854 - (22) - 100.832

Reservatórios, barragens e adutoras 1.251.321 - 1.999 1.253.320

Edificações, obras civis e benfeitorias 199.813 - (2.645) 312 197.480

Máquinas e equipamentos 1.220.482 - (7.942) 23.894 1.236.434

Veículos 6.343 - (17) - 6.326

Móveis e utensílios 5.083 - - 3 5.086

Obrigações Especiais (2.698) - - - (2.698)

Total da Imobilização em Serviço - Custo 2.781.198 - (10.626) 26.208 2.796.780

(-) Depreciação

Reservatórios, barragens e adutoras (822.345) (13.133) - - (835.478)

Edificações, obras civis e benfeitorias (132.107) (2.850) 2.645 - (132.312)

Máquinas e equipamentos (681.771) (23.942) 7.152 - (698.561)

Veículos (4.783) (181) 17 - (4.947)

Móveis e utensílios (5.049) (11) - - (5.060)

Obrigações Especiais 36 55 - - 91

Total da Imobilização em Serviço/Depreciação (1.646.019) (40.062) 9.814 - (1.676.267)

IMOBILIZAÇÕES EM CURSO

Reservatórios, barragens e adutoras 17.906 7.514 - (2.781) 22.639

Edificações, obras civis e benfeitorias 3.151 15 - (665) 2.501

Máquinas e equipamentos 139.357 18.826 - (22.762) 135.421

Veículos 20 - - - 20

Móveis e utensílios 102 - - - 102

Estudos e Projetos 2.342 - - - 2.342

Obrigações Especiais - - - - -

Total da Imobilização em Curso 162.878 26.355 - (26.208) 163.025

Total do Imobilizado 1.298.057 (13.707) (812) - 1.283.538

Consolidado

26

No período de nove meses de 2017, foi incorporado ao ativo imobilizado, a título de capitalização de juros, o montante de R$5.396 (R$125 no período de nove meses de 2016), cuja taxa média de capitalização foi de 15,83% ao ano. A Companhia não identificou indícios de perda do valor recuperável para os seus ativos imobilizados em 30 de setembro de 2017 e 31 de dezembro de 2016. Os contratos de concessão das usinas hidrelétricas preveem que, ao final do prazo de cada concessão, o Poder Concedente determinará o valor a ser indenizado às controladas e controladas em conjunto, de forma que a Administração entende que o valor do imobilizado não depreciado ao final da concessão será reembolsado pelo Poder Concedente.

Saldos em

01.01.2016Adições Baixas

Transferências

para Serviço

Saldos em

30.09.2016

IMOBILIZAÇÕES EM SERVIÇO

Custo

Terrenos 100.854 - - - 100.854

Reservatórios, barragens e adutoras 1.221.817 - (8.972) 2.902 1.215.747

Edificações, obras civis e benfeitorias 198.436 - - 612 199.048

Máquinas e equipamentos 1.197.754 - (12.992) 29.929 1.214.691

Veículos 4.876 - (215) 1.682 6.343

Móveis e utensílios 5.083 - - - 5.083

Obrigações Especiais - - - (2.698) (2.698)

Total da Imobilização em Serviço - Custo 2.728.820 - (22.179) 32.427 2.739.068

(-) Depreciação

Reservatórios, barragens e adutoras (810.378) (15.939) 8.268 - (818.049)

Edificações, obras civis e benfeitorias (128.320) (2.836) - - (131.156)

Máquinas e equipamentos (666.718) (22.768) 12.023 - (677.463)

Veículos (4.835) (62) 175 - (4.722)

Móveis e utensílios (5.029) (15) - - (5.044)

Obrigações Especiais - 18 - - 18

Total da Imobilização em Serviço Depreciação (1.615.280) (41.602) 20.466 - (1.636.416)

IMOBILIZAÇÕES EM CURSO

Terreno 293 48 - - 341

Reservatórios, barragens e adutoras 43.639 3.481 - (263) 46.857

Edificações, obras civis e benfeitorias 3.495 661 - (111) 4.045

Máquinas e equipamentos 154.227 35.537 (1.075) (34.750) 153.939

Veículos 20 - - - 20

Móveis e utensílios 102 1 - (1) 102

Estudos e Projetos 2.342 - - - 2.342

Obrigações Especiais - (2.698) - 2.698 -

Total da Imobilização em Curso 204.118 37.030 (1.075) (32.427) 207.646

Total do Imobilizado 1.317.658 (4.572) (2.788) - 1.310.298

Consolidado

27

(i) Taxas anuais de depreciação: As principais taxas de depreciação, com base na estimativa da vida útil dos bens e de acordo com a Resolução Aneel nº 674 de 11 de agosto de 2015, são as seguintes:

Para os ativos imobilizados que não possuem garantia de indenização, os itens são depreciados pelo método linear até o limite da autorização ou concessão ou depreciados pela vida útil do bem, dos dois, o menor. 11. INTANGÍVEL

A Companhia registra em seu intangível softwares, amortizados a uma taxa anual de amortização de 20% e servidão de passagem, que não possui amortização por se tratar do direito de uso de uma faixa de terreno, normalmente associado a uma Linha de Transmissão.

GERAÇÃO % ADMINISTRAÇÃO % TRANSMISSÃO %

Barramento 2,50 Edificações 3,33 Condutor do sistema 2,70

Disjuntor 3,03 Equipamento geral 6,25 Equipamento geral 6,25

Edificações 2,00 Veículos 14,29 Estrutura do sistema 3,13

Equipamentos da tomada d'água 3,70 Religadores 4,00

Estrutura da tomada d'água 2,86

Gerador 3,33

Grupo motor – gerador 5,88

Reserv., barragens e adutoras 2,00

Sistema de comunicação local 6,67

Turbina hidráulica 2,50

Obrigações Especiais 3,81

31.12.2016

Taxa Média

Anual

Custo

Histórico

Amortização

AcumuladaValor Líquido Valor Líquido

Intangível 20,0 13.454 (8.734) 4.720 4.889

Em Serviço 13.454 (8.734) 4.720 4.889

Intangível 129 - 129 755

Em Curso 129 - 129 755

Total Intangível 13.583 (8.734) 4.849 5.644

30.09.2017

Controladora e Consolidado

28

Segue abaixo a mutação do intangível nos períodos de 2017 e de 2016:

12. FORNECEDORES

Em 30 de setembro de 2017, a Companhia possuía um saldo em aberto de R$399.198 (R$148.294 em 31 de dezembro de 2016) na rubrica comercialização no mercado de curto prazo referente a liquidação da CCEE decorrente do ajuste do Mecanismo de Realocação de Energia – MRE provocado pelo GSF menor que 1. A Companhia possui uma liminar com o objetivo de questionar a exposição financeira, conforme descrito na nota explicativa 17.

Saldos em

31.12.2016Adições

Transferências

entre contas

Saldos em

30.09.2017

Em Serviço

Intangível 12.777 - 677 13.454

Total do Intangível em Serviço 12.777 - 677 13.454

(-) Amortização

Intangível (7.888) (846) - (8.734)

Total do Intangível em Serviço/Amortização (7.888) (846) - (8.734)

Em Curso

Intangível 755 51 (677) 129

Total do Intangível em Curso 755 51 (677) 129

Total 5.644 (795) - 4.849

Controladora e Consolidado

Saldos em

01.01.2016Adições

Transferências

entre contas

Saldos em

30.09.2016

Em Serviço

Intangível 8.113 - 5.397 13.510

Total do Intangível em Serviço 8.113 - 5.397 13.510

(-) Amortização

Intangível (7.231) (379) - (7.610)

Total do Intangível em Serviço/Amortização (7.231) (379) - (7.610)

Em Curso

Intangível 1.939 4.211 (5.397) 753

Total do Intangível em Curso 1.939 4.211 (5.397) 753

Total 2.821 3.832 - 6.653

Controladora e Consolidado

30.09.2017 31.12.2016 30.09.2017 31.12.2016

Encargos de uso da rede elétrica 1.668 1.535 1.668 1.535

Fornecimento de Energia 420.846 148.296 420.846 148.296

Materiais e serviços 4.489 9.419 14.989 22.696

Total 427.003 159.250 437.503 172.527

ConsolidadoControladora

29

13. TRIBUTOS A PAGAR

14. EMPRÉSTIMOS E FINANCIAMENTOS

30.09.2017 31.12.2016 30.09.2017 31.12.2016

Tributos e Contribuições 3.634 7.099 4.129 7.451

PIS e COFINS - 3.662 55 3.712

ICMS 69 80 495 386

Outros 3.565 3.357 3.579 3.353

Imposto de renda e Contribuição Social 34.714 112.480 34.900 112.652

IRRF 33 44 36 46

Provisão - IRPJ/CSLL 34.681 112.436 34.864 112.606

Total 38.348 119.579 39.029 120.103

ConsolidadoControladora

Não Circulante

Principal Encargos Total Principal 30.09.2017 31.12.2016

4131 Citibank 2012 - - - - - 262.304

4131 Citibank 2017 221.760 1.131 222.891 - 222.891 -

4131 Itaú 2016 62.136 158 62.294 - 62.294 128.189

MOEDA ESTRANGEIRA - Total 283.896 1.289 285.185 - 285.185 390.493

BNDES - CAPEX 2009/10 SUB A - - - - - 401

BNDES - CAPEX 2009/10 SUB B - - - - - 401

BNDES - CAPEX 2009/10 SUB C 744 3 747 744 1.491 2.051

BNDES - CAPEX 2011/12 SUB 1 2.183 6 2.189 - 2.189 5.487

BNDES - CAPEX 2011/12 SUB 2 1.300 3 1.303 - 1.303 3.260

CCB - BNP PARIBAS 138.808 4.630 143.438 - 143.438 143.415

2ª Nota Promissória - Itaú, ABC e BBM 44.400 1.149 45.549 - 45.549 -

3ª Nota Promissória - BBM 50.000 1.412 51.412 50.000 101.412 -

Fianças bancárias diversas - - - - - 8

Custo de captação (2) - (2) (2) (4) (7)

Custo Fee de covenants (2.327) - (2.327) (437) (2.764) (2.225)

MOEDA NACIONAL - Total 235.106 7.203 242.309 50.305 292.614 152.791

Total 519.002 8.492 527.494 50.305 577.799 543.284

Controladora

Circulante Total

30

Segue quadro abaixo com condições contratuais dos empréstimos e financiamentos da controladora e consolidado em 30 de setembro de 2017:

(a) As taxas de juros divulgadas representam o custo efetivo da dívida, uma vez que a Companhia contratou instrumentos financeiros

derivativos.

As principais operações financeiras no período de 2017 foram:

• Em 03 de fevereiro de 2017, foi realizada a rolagem da dívida da Companhia com o Citibank por meio de uma monetização de swap. A rolagem da Companhia no valor de R$220.850, com vencimento em 1º de maio de 2018. A operação foi realizada por meio de operação 4131 com swap vinculado ao custo de CDI + 3,5% a.a.

Não Circulante

Principal Encargos Total Principal 30.09.2017 31.12.2016

4131 Citibank 2012 - - - - - 262.304

4131 Citibank 2017 221.760 1.131 222.891 - 222.891 -

4131 Itaú 2016 62.136 158 62.294 - 62.294 128.189

MOEDA ESTRANGEIRA - Total 283.896 1.289 285.185 - 285.185 390.493

BNDES - CAPEX 2009/10 SUB A - - - - - 401

BNDES - CAPEX 2009/10 SUB B - - - - - 401

BNDES - CAPEX 2009/10 SUB C 744 3 747 744 1.491 2.051

BNDES - CAPEX 2011/12 SUB 1 2.182 6 2.188 - 2.188 5.487

BNDES - CAPEX 2011/12 SUB 2 1.300 3 1.303 - 1.303 3.260

BNDES - Proj Lajes - SUB A 1.852 56 1.908 13.616 15.524 16.206

BNDES - Proj Lajes - SUB B 1.956 58 2.014 14.385 16.399 11.932

CCB - BNP PARIBAS 138.808 4.630 143.438 - 143.438 143.415

2ª Nota Promissória - Itaú, ABC e BBM 44.400 1.149 45.549 - 45.549 -

3ª Nota Promissória - BBM 50.000 1.412 51.412 50.000 101.412 -

Fianças bancárias diversas - - - - - 8

Custo de captação (2) - (2) (2) (4) (7)

Custo Fee de covenants (2.327) - (2.327) (437) (2.764) (2.225) -

MOEDA NACIONAL - Total 238.913 7.317 246.230 78.306 324.536 180.929

Total 522.809 8.606 531.415 78.306 609.721 571.422

Consolidado

Circulante Total

Financiador Data de

AssinaturaMoeda Taxa de Juros a.a (a) Taxa Efetiva (a) Início Forma de pagamento Término

4131 CITI 2017 03/02/2017 US$ CDI + 3,50% 15,54% 2017 Trimestral 2018

4131 Itaú 2016 09/12/2016 US$ CDI + 4,10% 16,21% 2017 Trimestral 2018

BNDES - CAPEX 2009/10 SUB A 30/11/2009 URTJLP TJLP + 2,81% 9,81% 2017 Trimestral 2018

BNDES - CAPEX 2009/10 SUB B 30/11/2009 URTJLP TJLP + 3,58% 10,58% 2017 Trimestral 2018

BNDES - CAPEX 2009/10 SUB C 30/11/2009 URTJLP 4,50% 4,50% 2011 Mensal 2017

BNDES - CAPEX 2011/12 SUB 1 10/04/2012 URTJLP TJLP + 1,81% 9,19% 2011 Mensal 2017

BNDES - CAPEX 2011/12 SUB 2 10/04/2012 URTJLP TJLP + 1,81% 9,19% 2011 Mensal 2019

BNDES - Proj Lajes - SUB A 28/09/2016 R$ TJLP + 2,95 10,41% 2013 Mensal 2018

BNDES - Proj Lajes - SUB B 28/09/2016 R$ TJLP + 2,95 10,41% 2016 Mensal 2026

CCB - BNP PARIBAS 24/10/2016 R$ CDI + 4,50% 16,66% 2016 Mensal 2026

CCB Santander 2017 30/03/2017 R$ CDI + 4,50% 16,66% 2017 Única 2017

2ª Nota Promissória - Itaú, ABC e BBM 02/02/2017 R$ CDI + 4,50% 16,66% 2017 Única 2017

3ª Nota Promissória 17/08/2017 R$ CDI + 3,50% 15,54% 2017 Trimestral 2019

Amortização do Principal

31

• Em 06 de fevereiro de 2017, foi realizada a 2ª Nota Promissória da Companhia no valor de R$60.000, sendo R$24.700 com o Banco Itaú, R$20.000 com o Banco BBM e R$15.300 com Banco ABC. A operação tem vencimento em 31 de julho de 2018 e taxa de CDI + 4,5% a.a.

• Em 30 de março de 2017, foi realizada captação de R$50.000 da Companhia com o Santander, através de uma Cédula de Crédito Bancário com taxa de juros de CDI + 4,1% a.a. A dívida foi quitada em 05 de maio de 2017 no montante de R$50.705.

• Em 17 de agosto de 2017, foi realizada a 3ª Nota Promissória da Companhia com o Banco BBM, sendo R$80.000 liberados nesta data e R$ 20.000 no dia 24 de agosto. A operação tem vencimento em 08 de fevereiro de 2019 e taxa de CDI + 3,5% a.a.

Além das cauções destacadas no quadro acima, os empréstimos estão garantidos por recebíveis de R$4.978 em 30 de setembro de 2017 (R$11.587 em 31 de dezembro de 2016). As parcelas relativas ao principal dos empréstimos e financiamentos consolidados, classificadas no passivo não circulante, têm os seguintes vencimentos em 30 de setembro de 2017:

Moeda

Nacional

Moeda

EstrangeiraTotal

2018 24.747 - 24.747

2019 25.558 - 25.558

Total 50.305 - 50.305

Controladora

Moeda

Nacional

Moeda

EstrangeiraTotal

2018 25.697 - 25.697

2019 29.365 - 29.365

2020 3.807 - 3.807

2021 3.807 - 3.807

2022 3.807 - 3.807

após 2022 11.823 - 11.823

Total 78.306 - 78.306

Consolidado

32

Seguem abaixo as movimentações dos empréstimos e financiamentos nos períodos de 2017 e de 2016:

A exposição da Companhia a riscos de taxa de juros, moeda estrangeira e liquidez relacionados a empréstimos e financiamentos é divulgada na nota explicativa 28.

Principal Encargos Total

Saldo em 31.12.2016 536.908 6.376 543.284

Empréstimos e Financiamentos obtidos 431.788 - 431.788

Variação cambial (10.864) - (10.864)

Encargos financeiros provisionados - 42.001 42.001

Encargos Financeiros Pagos - (40.219) (40.219)

Amortização de empréstimos e financiamentos (387.989) - (387.989)

Amortização custo captação 494 - 494

Custo de captação (1.030) - (1.030)

Encargos capitalizados ao imobilizado - 334 334

0 121Saldo em 30.09.2017 569.307 8.492 577.799

Controladora

Principal Encargos Total

Saldo em 31.12.2016 564.841 6.581 571.422

Empréstimos e Financiamentos obtidos 438.938 - 438.938

Variação cambial (10.584) - (10.584)

Encargos financeiros provisionados - 40.090 40.090

Encargos Financeiros Pagos - (42.063) (42.063)

Amortização de empréstimos e financiamentos (391.544) - (391.544)

Amortização custo captação 494 - 494

Custo de captação (1.030) - (1.030)

Encargos capitalizados ao imobilizado - 3.998 3.998

Saldo em 30.09.2017 601.115 8.606 609.721

Consolidado

Principal Encargos Total

Saldo em 01.01.2016 738.742 2.664 741.406

Empréstimos e Financiamentos obtidos 114.139 - 114.139

Variação cambial (114.549) - (114.549)

Encargos financeiros provisionados - 16.800 16.800

Encargos financeiros pagos - (14.208) (14.208)

Amortização de empréstimos e financiamentos (10.673) - (10.673)

Amortização custo captação 1.301 - 1.301

Saldo em 30.09.2016 728.960 5.256 734.216

Controladora e Consolidado

33

Covenants A Companhia possui cláusulas que podem gerar antecipação do vencimento de dívidas em determinados contratos de empréstimos e financiamentos, inclusive vencimento cruzado (cross default). O vencimento antecipado só ocorre quando do não atendimento a um dos indicadores em dois trimestres consecutivos ou quatro trimestres intercalados. As cédulas de crédito bancário do Santander, a 2ª e 3ª Notas Promissórias e, bem como os empréstimos com o BNP, Citibank, Itaú, BBM, ABC e com o BNDES preveem a manutenção de indicadores de dívida líquida/ebitda e cobertura de juros (covenants). Em 30 de setembro de 2017, a Companhia atendeu a todos os indicadores requeridos contratualmente. 15. DEBÊNTURES

Segue abaixo quadro com as condições contratuais das debêntures da controladora e consolidado em 30 de setembro de 2017:

Em 20 de abril de 2017, ocorreu a 5ª emissão de debêntures no montante de R$150.000 com o Banco Santander. A dívida tem o custo de CDI + 4,1%a.a. com vencimento em 30 de setembro de 2018.

Não Circulante

Principal Encargos Total Principal 30.09.2017 31.12.2016

Debêntures 2ª Emissão 106.250 2.237 108.487 106.250 214.737 335.531

Debêntures 3ª Emissão 2.499 756 3.255 20.001 23.256 25.266

Debêntures 4ª Emissão 29.645 481 30.126 - 30.126 90.409

Debêntures 5ª Emissão 112.500 5.300 117.800 37.500 155.300 -

Custo de captação (250) - (250) (299) (549) (736)

Custo Fee de covenants (1.127) - (1.127) (1.160) (2.287) (3.132)

Moeda Nacional - Total 249.517 8.774 258.291 162.292 420.583 447.338

Circulante

Controladora e Consolidado

Total

Financiador Data de Assinatura Moeda Taxa de Juros a.a Taxa efetiva Início Forma de pagamento Término

Debêntures 2ª Emissão 29/12/2011 CDI CDI + 1,18% 12,95% 2016 Anual 2019

Debêntures 3ª Emissão 24/08/2012 CDI CDI + 1,18% 12,95% 2015 Anual 2026

Debêntures 4ª Emissão 16/11/2016 CDI CDI + 4% 16,10% 2017 Trimestral 2018

Debêntures 5ª Emissão 20/04/2017 CDI CDI + 4,1% 16,21% 2017 Trimestral 2018

Amortização do Principal

34

As parcelas relativas ao principal das debêntures classificadas no passivo não circulante, têm os seguintes vencimentos em 30 de setembro de 2017:

Seguem abaixo as movimentações das debêntures ocorridas nos períodos de 2017 e de 2016:

A exposição da Companhia a riscos de taxa de juros e liquidez relacionados a debêntures é divulgada na nota explicativa 28.

30.09.2017

2018 37.174

2019 107.772

2020 2.480

2021 2.477

2022 -

após 2022 12.389

Total 162.292

Principal Encargos Total

Saldo em 31.12.2016 428.817 18.521 447.338

Debêntures emitidas 150.000 - 150.000

Encargos financeiros provisionados - 40.376 40.376

Encargos Financeiros Pagos - (51.521) (51.521)

Amortização de debêntures (168.040) - (168.040)

Amortização custo de captação 2.824 - 2.824

Custo de captação (1.792) - (1.792)

Encargos capitalizados ao imobilizado - 1.398 1.398

Saldo em 30.09.2017 411.809 8.774 420.583

Controladora e Consolidado

Principal Encargos Total

Saldo em 01.01.2016 449.295 23.216 472.511

Encargos financeiros provisionados - 50.829 50.829

Encargos Financeiros Pagos - (67.635) (67.635)

Amortização de debêntures (108.849) - (108.849)

Amortização custo de captação (3.027) - (3.027)

Custo de captação 2.407 - 2.407

Encargos capitalizados ao imobilizado - 125 125

Saldo em 30.09.2016 339.826 6.535 346.361

Controladora e Consolidado

35

Covenants

A Companhia possui cláusulas que podem gerar antecipação do vencimento de dívidas em determinados contratos de debêntures, inclusive vencimento cruzado (cross

default). O vencimento antecipado só ocorre quando do não atendimento a um indicador em dois trimestres consecutivos ou quatro trimestres intercalados. Todas as emissões de debêntures preveem a manutenção de indicadores de dívida líquida/ebitda e cobertura de juros (covenants). Em 30 de setembro de 2017, a Companhia atendeu a todos os indicadores requeridos contratualmente. 16. PROVISÕES

Os principais pedidos objeto das ações são de natureza trabalhista e envolvem as seguintes matérias: horas extras, adicional de periculosidade, equiparação salarial, dano moral, responsabilidade subsidiário-solidária de empregados de empresas contratadas para prestação de serviços terceirizados e diferença da multa de 40% do FGTS decorrente da correção por expurgos inflacionários. Para tais processos a Companhia possui saldo de provisão no montante de R$1.853 em 30 de setembro de 2017 (R$1.519 em 31 de dezembro de 2016). A Administração reavalia periodicamente os processos que possuem honorários de êxito previstos para os assessores jurídicos das matérias cível e fiscal e, baseada na opinião de seus assessores legais, para o prognóstico de perda dos processos, constitui provisão para os compromissos de honorário de êxito das causas com prognósticos de perdas possíveis e remotas no montante de R$1.658 em 30 de setembro de 2017 (R$1.656 em 31 de dezembro de 2016). Segue abaixo a movimentação dos períodos de 2017 e de 2016, estão compostas da seguinte forma:

Provisões

Trabalhistas

Provisões

Outras

Saldos em 31.12.2016 1.519 -

Adições 341 -

Baixa por pagamento (7) -

Saldos em 30.09.2017 1.853 -

Controladora e Consolidado

36

Provisões de honorários de êxito: A Administração reavalia periodicamente os processos que possuem honorários de êxito previstos para os assessores jurídicos e, baseada na opinião de seus assessores legais, para o prognóstico de resolução dos processos, constitui provisão para os compromissos de honorários de êxito das causas com prognósticos de perdas possíveis e remotas. Segue abaixo quadro com a posição e a movimentação nos períodos de 2017 e de 2016:

17. CONTINGÊNCIAS

A Companhia possui processos judiciais, nos quais a Administração, baseada na opinião de seus assessores legais, acredita que os riscos de perda são possíveis, e por este motivo, nenhuma provisão foi constituída. As principais contingências com probabilidade de perda possível estão compostas da seguinte forma:

Provisões

Trabalhistas

Provisões

Outras Total

Saldos em 01.01.2016 1.443 1.124 2.567

Adições 589 - 589

Atualizações - 19 19

Baixa por pagamento (5) (1.002) (1.007)

Baixa por reversão (414) (141) (555)

Saldos em 30.09.2016 1.613 - 1.613

Controladora e Consolidado

Honorários de

êxito cível

Honorários de

êxito fiscalTotal

Saldos em 31.12.2016 953 703 1.656

Atualizações 17 10 27

Baixa por pagamento (25) - (25)

Saldos em 30.09.2017 945 713 1.658

Controladora e Consolidado

Honorários de

êxito cível

Honorários de

êxito fiscalTotal

Saldos em 01.01.2016 893 503 1.396

Adições 45 155 200

Atualizações 71 35 106

Saldos em 30.09.2016 1.009 693 1.702

Controladora e Consolidado

37

Estão destacados a seguir os principais motivos das discussões judiciais:

a) Fiscais

• TFGE - Taxa de Controle, Monitoramento e Fiscalização Ambiental das Atividades de Geração, Transmissão e Distribuição de Energia Elétrica de Origem Hidráulica, Térmica e Termo Nuclear. A referida taxa foi instituída pela Lei 7.184/15 do Estado do Rio de Janeiro. A LIGHT, então, impetrou Mandado de Segurança preventivo com pedido de liminar para não ter que recolher esta taxa. Deferida liminar. Foi proferida sentença favorável. O montante atualmente quantificável é de R$22.200 em 30 de setembro de 2017 (R$5.800 em 31 de dezembro de 2016).