LocalizaçãoLocalizaçãoee ClassificaçãoClassificaçãode de ... · Processo de divisão de...

15

1 Localização Localização e e Classificação Classificação de de Estoque Estoque Prof. Prof. Msc Msc. Marco Aurélio C. da Silva . Marco Aurélio C. da Silva Data: Data: 26/09/2011 26/09/2011 Estabelecer uma padronização através da identificação , da catalogação , da codificação e do cadastramento de todos os materiais da empresa, atuando, portanto, como uma função-meio destinada ao apoio das demais atividades de suprimento. Classificação e Codificação de Materiais

Transcript of LocalizaçãoLocalizaçãoee ClassificaçãoClassificaçãode de ... · Processo de divisão de...

1

LocalizaçãoLocalização e e ClassificaçãoClassificação de de EstoqueEstoque

Prof. Prof. MscMsc. Marco Aurélio C. da Silva. Marco Aurélio C. da Silva

Data: Data: 26/09/201126/09/2011

�Estabelecer uma padronização através daidentificação, da catalogação, da codificaçãoe do cadastramento de todos os materiais daempresa, atuando, portanto, como umafunção-meio destinada ao apoio das demaisatividades de suprimento.

Classificação e Codificação de Materiais

2

� Diminuir o número de itens no estoque;

� Simplificação dos materiais;

� Reduzir a quantidade de itens estocados;

� Adquirir materiais com maior rapidez;

� Evitar a diversificação de materiais de mesma aplicação;

� Obter maior uniformidade dos itens em estoque.

Partes Intercambiáveis: permite atender a diversos produtos a partir de uma base reduzida de suprimentos.

Padronização

� Primeiro e mais importante passo para a classificaçãodo material.

� Análise e registro dos principais dadosindividualizadores, que caracterizam e particularizam umitem em relação ao universo de outros materiaisexistentes na empresa.

� Conseqüências da identificação incorreta ou incompleta:

*** duplicidade no estoque;

*** divergências de saldos físicos;

*** controle duplos;

*** estatísticas de consumo falhas.

Identificação

3

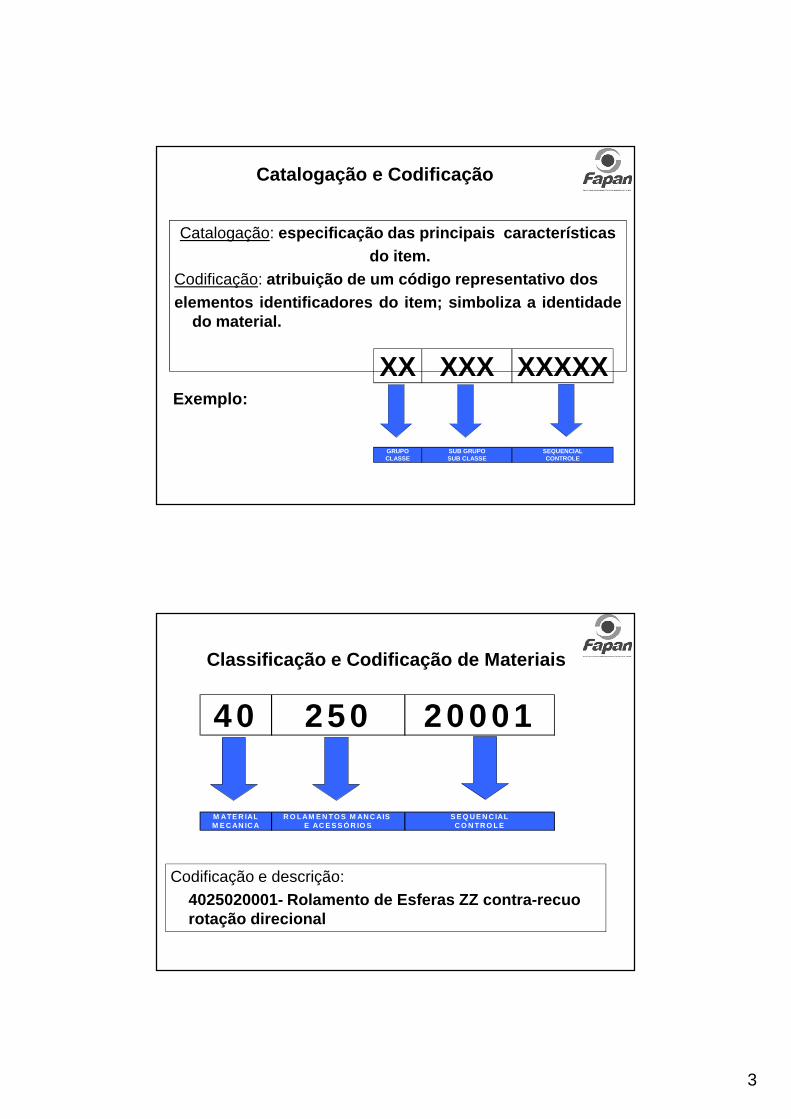

Catalogação: especificação das principais característicasdo item.

Codificação: atribuição de um código representativo doselementos identificadores do item; simboliza a identidade

do material.

Exemplo:

XX XXX

GRUPO SUB GRUPOCLASSE SUB CLASSE

XXXXX

SEQUENCIALCONTROLE

Catalogação e Codificação

40 250

M ATE R IAL R O LAM E N TO S M AN C AIS M E C AN IC A E AC E S S Ó R IO S

20001

S E Q U E N C IALC O N TR O L E

Codificação e descrição:

4025020001- Rolamento de Esferas ZZ contra-recuorotação direcional

Classificação e Codificação de Materiais

4

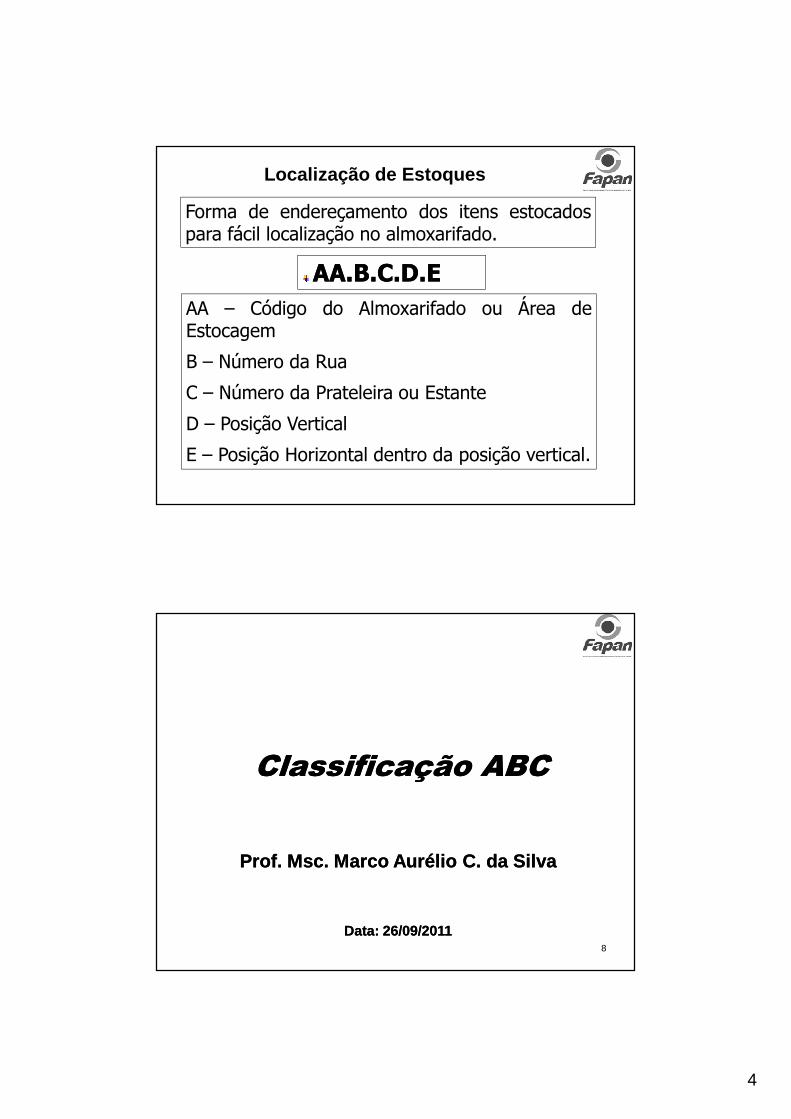

Forma de endereçamento dos itens estocadospara fácil localização no almoxarifado.

AA.B.C.D.EAA.B.C.D.E

AA – Código do Almoxarifado ou Área deEstocagem

B – Número da Rua

C – Número da Prateleira ou Estante

D – Posição Vertical

E – Posição Horizontal dentro da posição vertical.

Localização de Estoques

8

ClassificaçãoClassificação ABCABC

Prof. Prof. MscMsc. Marco Aurélio C. da Silva. Marco Aurélio C. da Silva

Data: Data: 26/09/201126/09/2011

5

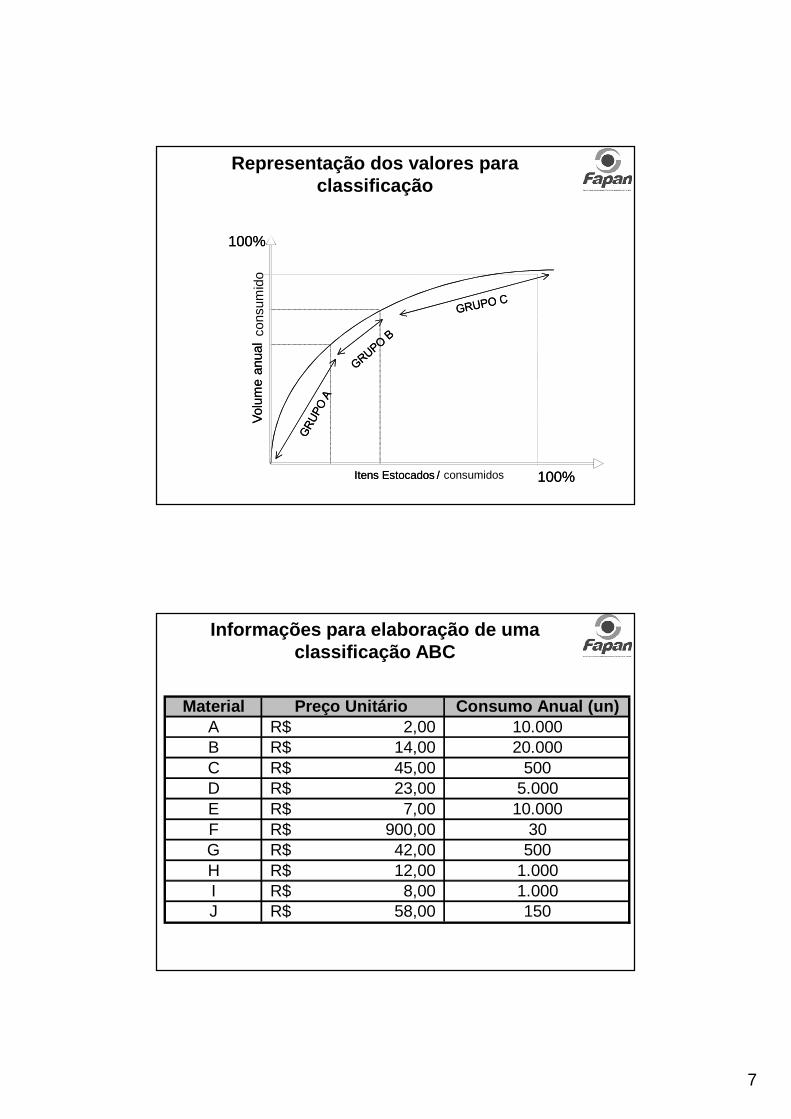

CLASSIFICAÇÃO/CURVA ABCCLASSIFICAÇÃO/CURVA ABC

�Processo de divisão de itens em três classes,de acordo com a quantia demandada e autilização de capital.

�É obtida através da ordenação dos itensconforme sua importância relativa.

Classificação / Curva ABC

Cerca de 20% dos itens vendidos somam cercade 80% do volume anual de consumo da

empresa (consumo X preço).

Os demais 80% dos itens consumidos somamapenas 20% do volume anual.

Classificação / Curva ABC

6

ClasseClasse AA : representam cerca de 20% dos itensvendidos ou mantidos em estoque e 80% dofaturamento. Portanto, poucos produtos, se bemadministrados, têm potencial de redução nos riscosassociados à demanda.

� Grupo prioritário

� Modelo individualmente para cada produto

� Revisão e atualização constante do modelo.

Definição das Classes

ClasseClasse BB : representam cerca de 30% dos itens vendidosou mantidos em estoque e 15% do faturamento.

� Modelos individuais de estoques, masinvestigação detalhada dos itens neste grupotende a não se pagar.

ClasseClasse CC : representam cerca de 50% dos itens vendidosou mantidos em estoque e 5% do faturamento.

�Modelos agregados de estoques.

�Justificam menos atenção por parte daadministração.

Definição das Classes

7

100%Itens Estocados /

Vol

ume

anua

l100%

100%Itens Estocados / consumidos

Vol

ume

anua

lco

nsum

ido

100%

Representação dos valores paraclassificação

Material Preço Unitário Consumo Anual (un)A 2,00R$ 10.000B 14,00R$ 20.000C 45,00R$ 500D 23,00R$ 5.000E 7,00R$ 10.000F 900,00R$ 30G 42,00R$ 500H 12,00R$ 1.000I 8,00R$ 1.000J 58,00R$ 150

Informações para elaboração de umaclassificação ABC

8

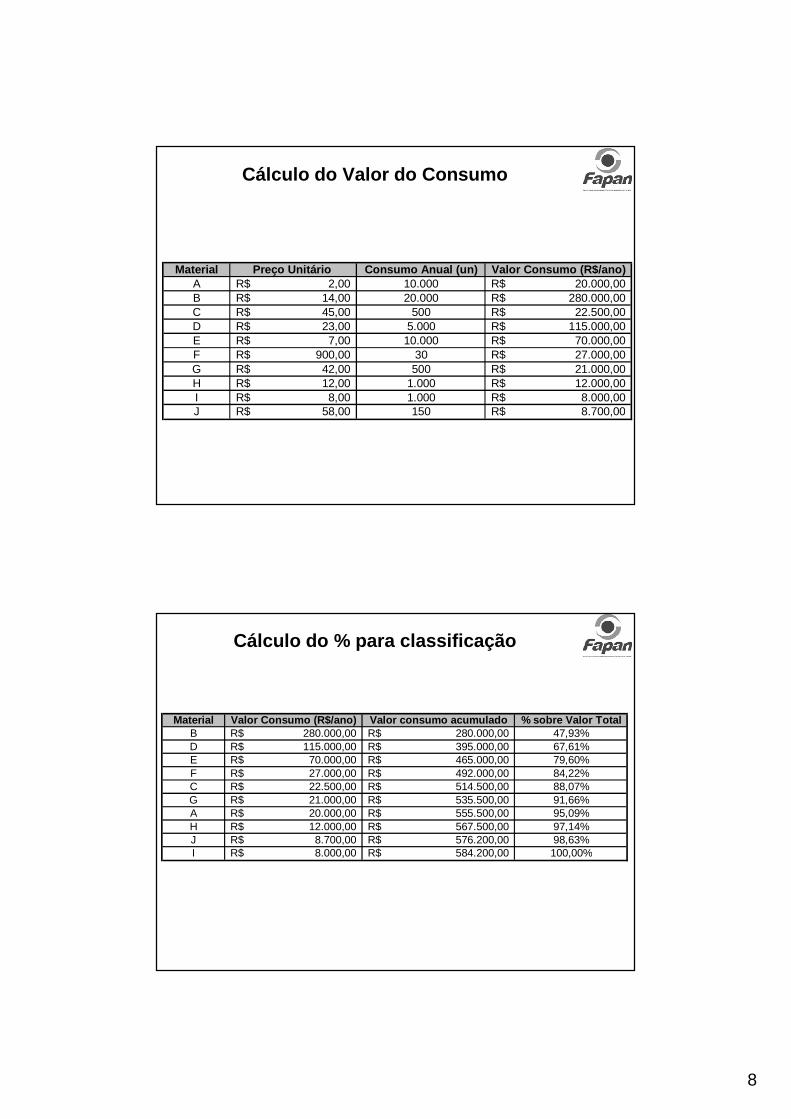

Material Preço Unitário Consumo Anual (un) Valor Consumo (R$/ano)A 2,00R$ 10.000 20.000,00R$ B 14,00R$ 20.000 280.000,00R$ C 45,00R$ 500 22.500,00R$ D 23,00R$ 5.000 115.000,00R$ E 7,00R$ 10.000 70.000,00R$ F 900,00R$ 30 27.000,00R$ G 42,00R$ 500 21.000,00R$ H 12,00R$ 1.000 12.000,00R$ I 8,00R$ 1.000 8.000,00R$ J 58,00R$ 150 8.700,00R$

Cálculo do Valor do Consumo

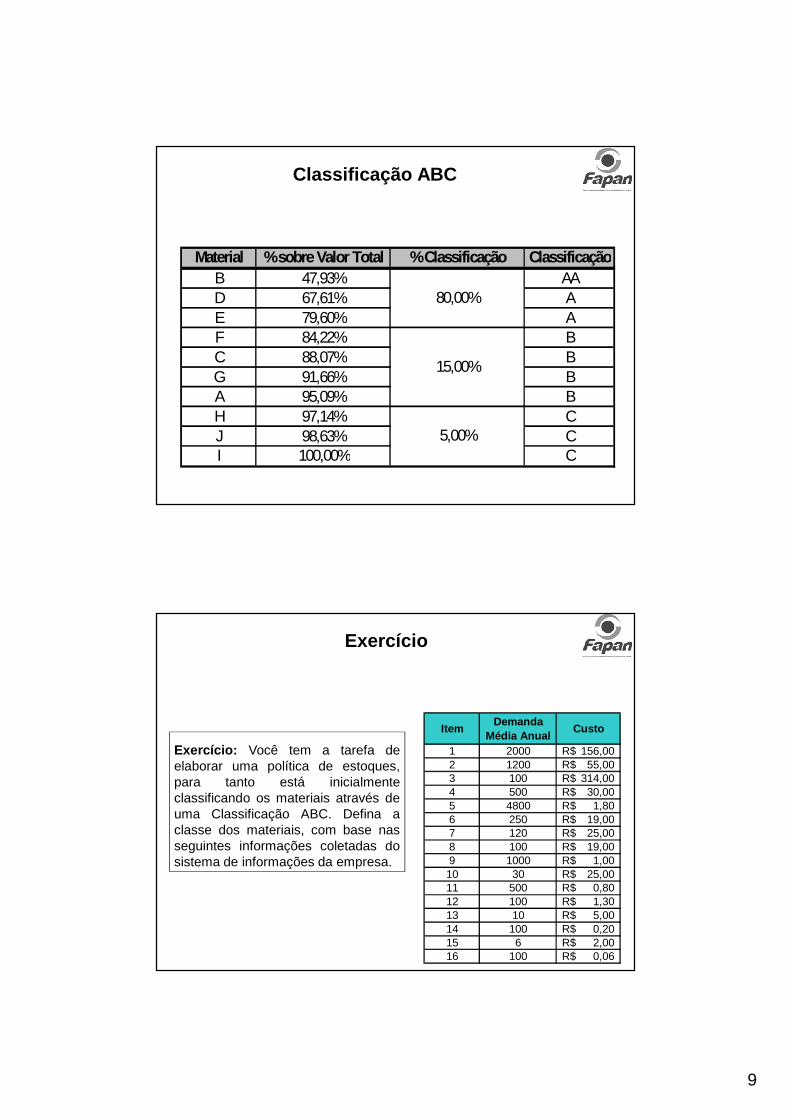

Material Valor Consumo (R$/ano) Valor consumo acumulado % sobre Valor TotalB 280.000,00R$ 280.000,00R$ 47,93%D 115.000,00R$ 395.000,00R$ 67,61%E 70.000,00R$ 465.000,00R$ 79,60%F 27.000,00R$ 492.000,00R$ 84,22%C 22.500,00R$ 514.500,00R$ 88,07%G 21.000,00R$ 535.500,00R$ 91,66%A 20.000,00R$ 555.500,00R$ 95,09%H 12.000,00R$ 567.500,00R$ 97,14%J 8.700,00R$ 576.200,00R$ 98,63%I 8.000,00R$ 584.200,00R$ 100,00%

Cálculo do % para classificação

9

Material % sobre Valor Total % Classificação ClassificaçãoB 47,93% AAD 67,61% AE 79,60% AF 84,22% BC 88,07% BG 91,66% BA 95,09% BH 97,14% CJ 98,63% CI 100,00% C

5,00%

80,00%

15,00%

Classificação ABC

Exercício: Você tem a tarefa deelaborar uma política de estoques,para tanto está inicialmenteclassificando os materiais através deuma Classificação ABC. Defina aclasse dos materiais, com base nasseguintes informações coletadas dosistema de informações da empresa.

ItemDemanda

Média AnualCusto

1 2000 156,00R$ 2 1200 55,00R$ 3 100 314,00R$ 4 500 30,00R$ 5 4800 1,80R$ 6 250 19,00R$ 7 120 25,00R$ 8 100 19,00R$ 9 1000 1,00R$ 10 30 25,00R$ 11 500 0,80R$ 12 100 1,30R$ 13 10 5,00R$ 14 100 0,20R$ 15 6 2,00R$ 16 100 0,06R$

Exercício

10

Uma análise da Curva ABC exclusivamente em relação a valores podemapresentar distorções perigosas, pois ela não considera a importância dobem para o processo produtivo da empresa.

Um simples parafuso da curva “C” pode interromper a produção de umequipamento ou instalação essencial à produção dos bens e serviços.

Pode ser usado o conceito de criticidade dos itens de estoque.

Criticidade é a avaliação dos itens quanto ao impacto que ele causará asua falta na operação da empresa, podendo ocasionar altos custos na suaimagem.

“A” – falta provoca parada na produção

“B” – não provoca efeitos a curto prazo

“C” – demais itens.

Curva ABC - Criticidade

AvaliaçãoAvaliação de de EstoqueEstoque

Prof. Prof. MscMsc. Marco Aurélio C. da Silva. Marco Aurélio C. da Silva

Data: Data: 26/09/201126/09/2011

11

�A Avaliação de estoque influi no custo dos bens vendidos ou das matérias-primas usadas naprodução.

�Avaliação feita com base nos preços dos itensexistentes no estoque.

�Métodos: Custo Médio, PEPS (FIFO) e UEPS (LIFO).

Avaliação do Estoque

� Fatores que justificam a avaliação de estoques:� Assegurar que o capital imobilizado em estoques seja

o mínimo possível;� assegurar que estejam de acordo com a política da

empresa;� valor desse capital seja uma ferramenta de tomada de

decisão;� evitar desperdícios como obsolescência, roubos,

extravios,....

Avaliação do Estoque

12

� Tem como base a fixação do preço médio entre as entradas e as saídas.

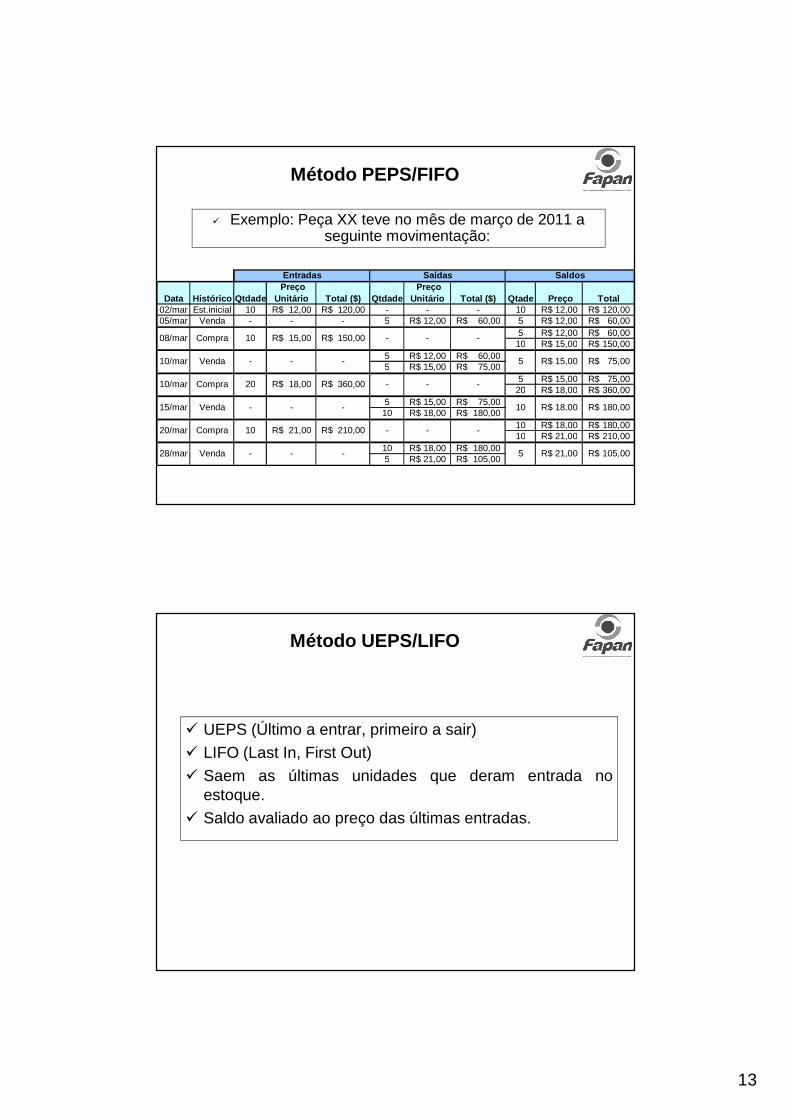

� Exemplo: Peça XX teve no mês de março de 2006 a seguinte movimentação:

Data Histórico Qtdade Preço

Unitário Total ($) Qtdade Preço

Unitário Total ($) Qtade Preço Médio Total

02/mar Est. Inicial 10 12,00R$ 120,00R$ - - - 10 12,00R$ 120,00R$ 05/mar Venda - - - 5 12,00R$ 60,00R$ 5 12,00R$ 60,00R$ 08/mar Compra 10 15,00R$ 150,00R$ - - - 15 14,00R$ 210,00R$ 10/mar Venda - - - 10 14,00R$ 140,00R$ 5 14,00R$ 70,00R$ 10/mar Compra 20 18,00R$ 360,00R$ - - - 25 17,20R$ 430,00R$ 15/mar Venda - - - 15 17,20R$ 258,00R$ 10 17,20R$ 172,00R$ 20/mar Compra 10 21,00R$ 210,00R$ - - - 20 19,10R$ 382,00R$ 28/mar Venda - - - 15 19,10R$ 286,50R$ 5 19,10R$ 95,50R$

Entradas Saídas Saldos

Método do Custo Médio

� PEPS (Primeiro a entrar, primeiro a sair)

� FIFO (First In, First Out)

� Avaliação é feita pela ordem cronológica das entradas edas saídas.

� Sai o material que primeiro integrou o estoque, sendosubstituído pela mesma ordem cronológica em que foirecebido.

Método PEPS/FIFO

13

� Exemplo: Peça XX teve no mês de março de 2011 a seguinte movimentação:

Data Histórico Qtdade Preço

Unitário Total ($) Qtdade Preço

Unitário Total ($) Qtade Preço Total02/mar Est.inicial 10 12,00R$ 120,00R$ - - - 10 12,00R$ 120,00R$ 05/mar Venda - - - 5 12,00R$ 60,00R$ 5 12,00R$ 60,00R$

5 12,00R$ 60,00R$ 10 15,00R$ 150,00R$

5 12,00R$ 60,00R$ 5 15,00R$ 75,00R$

5 15,00R$ 75,00R$ 20 18,00R$ 360,00R$

5 15,00R$ 75,00R$ 10 18,00R$ 180,00R$

10 18,00R$ 180,00R$ 10 21,00R$ 210,00R$

10 18,00R$ 180,00R$ 5 21,00R$ 105,00R$

21,00R$ 105,00R$ - - - 5

180,00R$

10 21,00R$ 210,00R$ - - -

- - - 10

5 15,00R$

18,00R$

75,00R$

20 18,00R$ 360,00R$ - - -10/mar

15/mar

20/mar

28/mar

Compra

Venda

Compra

Venda

-

10/mar Venda - - -

Entradas Saídas Saldos

08/mar Compra 10 15,00R$ 150,00R$ - -

Método PEPS/FIFO

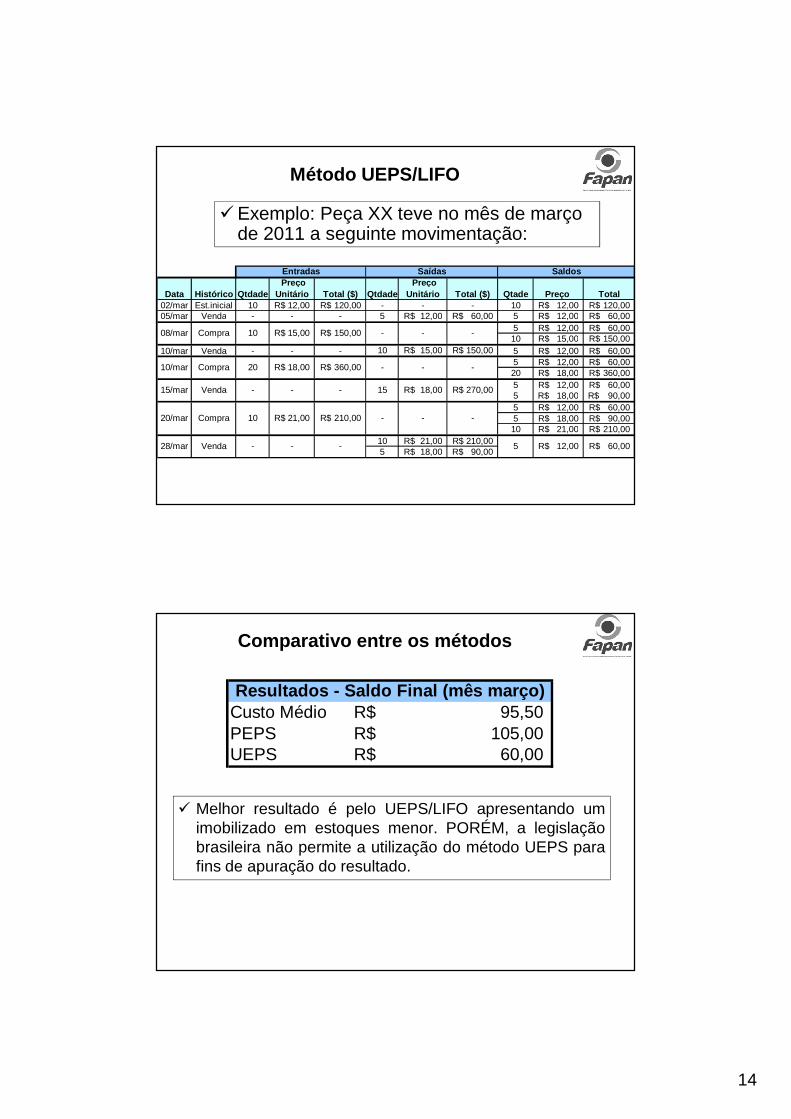

� UEPS (Último a entrar, primeiro a sair)

� LIFO (Last In, First Out)

� Saem as últimas unidades que deram entrada noestoque.

� Saldo avaliado ao preço das últimas entradas.

Método UEPS/LIFO

14

�Exemplo: Peça XX teve no mês de marçode 2011 a seguinte movimentação:

Data Histórico Qtdade Preço

Unitário Total ($) Qtdade Preço

Unitário Total ($) Qtade Preço Total02/mar Est.inicial 10 12,00R$ 120,00R$ - - - 10 12,00R$ 120,00R$ 05/mar Venda - - - 5 12,00R$ 60,00R$ 5 12,00R$ 60,00R$

5 12,00R$ 60,00R$ 10 15,00R$ 150,00R$

10/mar Venda - - - 10 15,00R$ 150,00R$ 5 12,00R$ 60,00R$ 5 12,00R$ 60,00R$ 20 18,00R$ 360,00R$ 5 12,00R$ 60,00R$ 5 18,00R$ 90,00R$ 5 12,00R$ 60,00R$ 5 18,00R$ 90,00R$ 10 21,00R$ 210,00R$

10 21,00R$ 210,00R$ 5 18,00R$ 90,00R$

Entradas Saídas Saldos

08/mar Compra 10 15,00R$ 150,00R$ - - -

Compra

Venda

Venda

Compra

20 18,00R$ 360,00R$ - -10/mar

15/mar

28/mar

20/mar

-

15 18,00R$ 270,00R$ -- -

12,00R$

- -10 21,00R$ 210,00R$ -

60,00R$ - - - 5

Método UEPS/LIFO

Custo Médio 95,50R$ PEPS 105,00R$ UEPS 60,00R$

Resultados - Saldo Final (mês março)

� Melhor resultado é pelo UEPS/LIFO apresentando umimobilizado em estoques menor. PORÉM, a legislaçãobrasileira não permite a utilização do método UEPS parafins de apuração do resultado.

Comparativo entre os métodos

15

Martins,Martins, PP.. GG.. ee Alt,Alt, PP..RR..CC.. AdministraçãoAdministração dede RecursosRecursos MateriaisMateriais eePatrimoniaisPatrimoniais.. SãoSão PauloPaulo:: SaraivaSaraiva,, 20052005..

BertagliaBertaglia,, PP.. RR.. LogísticaLogística ee oo GerenciamentoGerenciamento dada CadeiaCadeia dede AbastecimentoAbastecimento..SãoSão PauloPaulo:: SaraivaSaraiva,, 20042004..

Brand,Brand, FF.. CC.. NotasNotas dede AulasAulas dada DisciplinaDisciplina dede AdministraçãoAdministração dede RecursosRecursosMateriaisMateriais.. DisponívelDisponível nono sitesite dada UFRGS,UFRGS, 20062006..

Referências