Made in Romania Guia do investidor estrangeiro...

67

1 Made in Romania Guia do investidor estrangeiro 2016

-

Upload

hoangkhuong -

Category

Documents

-

view

239 -

download

0

Transcript of Made in Romania Guia do investidor estrangeiro...

1

Made in Romania

Guia do investidor estrangeiro 2016

2

Índice

1. Clima de investimento

1.1. Porque investir na Roménia

1.2. Facilidade de fazer negócios

1.3 A evolução do stock IED

1.4. IED por país de origem e por sector

1.5. Regiões atraentes conforme ao IED

1.6. O stock IED por sectores de actividade

1.7. Histórias de sucesso

2. Economia

2.1. Panorama macroeconómica

2.2. A evolução do ciclo dos negócios

2.3. Finanças públicas

2.4. Força de trabalho

2.5. Educação

2.6. Energia e recursos

2.7. Infraestrutura

2.8. Desenvolvimento regional

2.9. Factos e números essenciais por região

3. Ecossistema de negócios

3.1. Maneiras de fazer negócios

3.2. Estruturas legais

3.3. Iniciar uma empresa

3.4. A criação de uma filial

3.5. Uma filial vs uma subsidiária

3.6. Regulamentação do direito de concorrência

3

4. Disponibilidade de financiamento

4.1. Produtos bancários locais

4.2. Financiamento através de fondus da UE

4.3. Financiamento através do Ministério da Economia

4.4. Regimes de auxílios estatais

4.5. Plano de investimentos para a Europa

5. Direito do trabalho

5.1. Regulamento do código do trabalho

5.2. Tipos de contractos

5.3. A estrutura dos custos do trabalho

6. Politica fiscal

6.1.Visão geral da política fiscal

6.2. Os impostos directos

6.3. Imposto sobre o rendimento das sociedades

6.4. Imposto pessoal sobre o rendimento

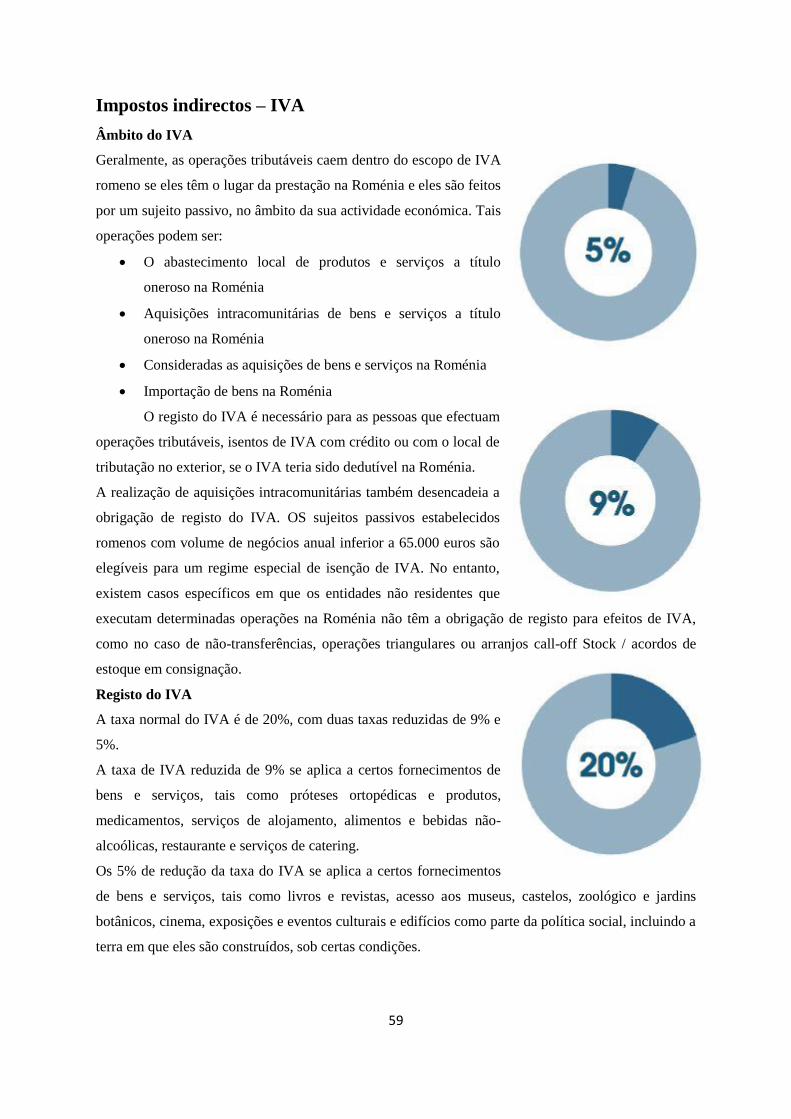

6.5. Impostos indirectos – IVA

6.6. Os incentivos fiscais

7. Viver na Roménia

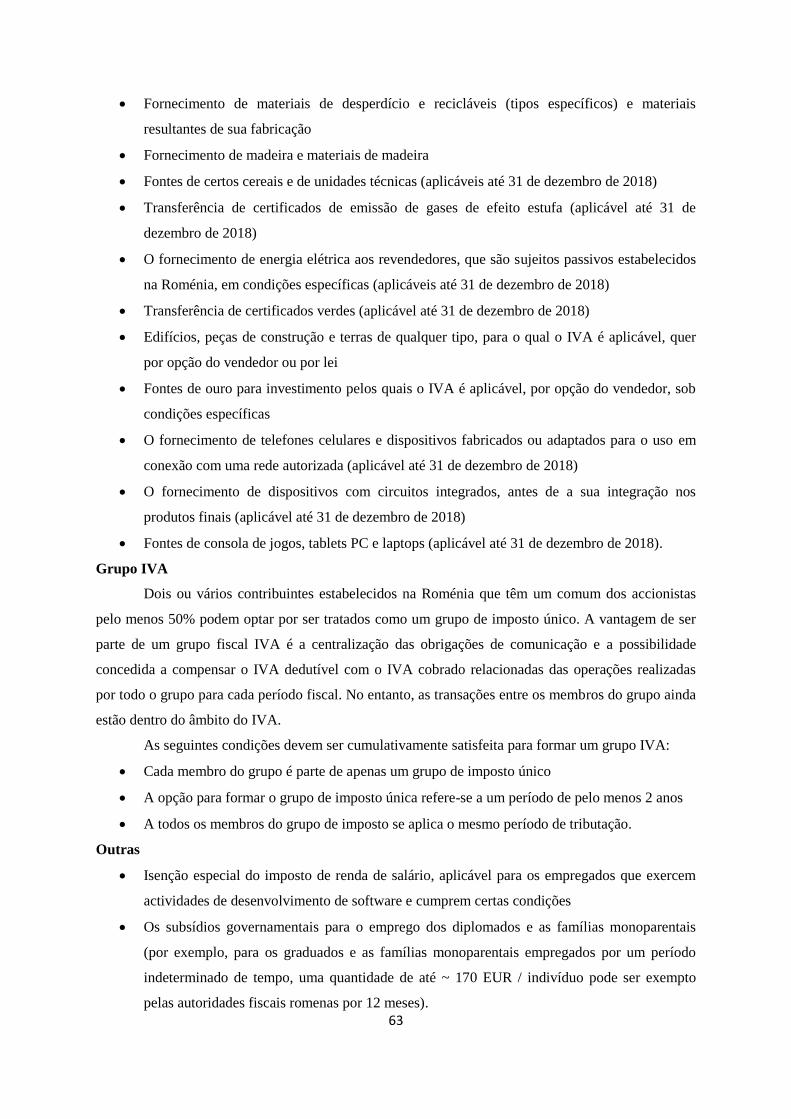

7.1. Custo de vida

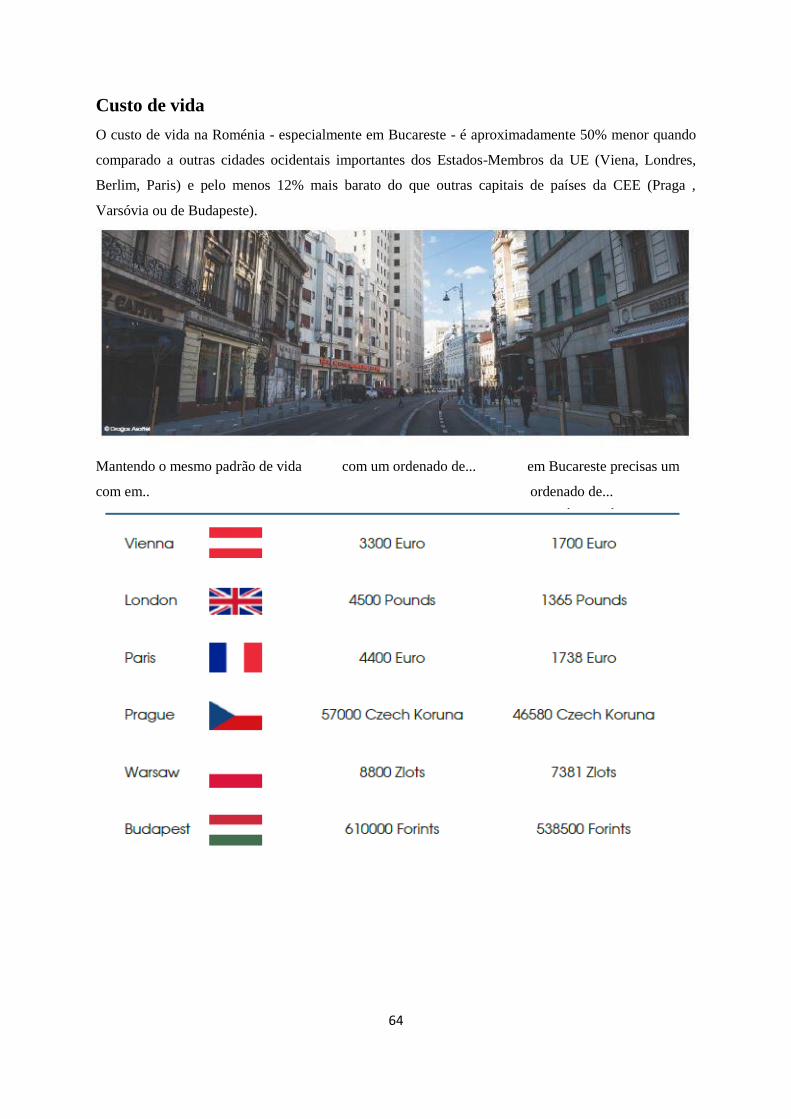

7.2. Comunidade de expatriados

7.3. Viver na Roménia

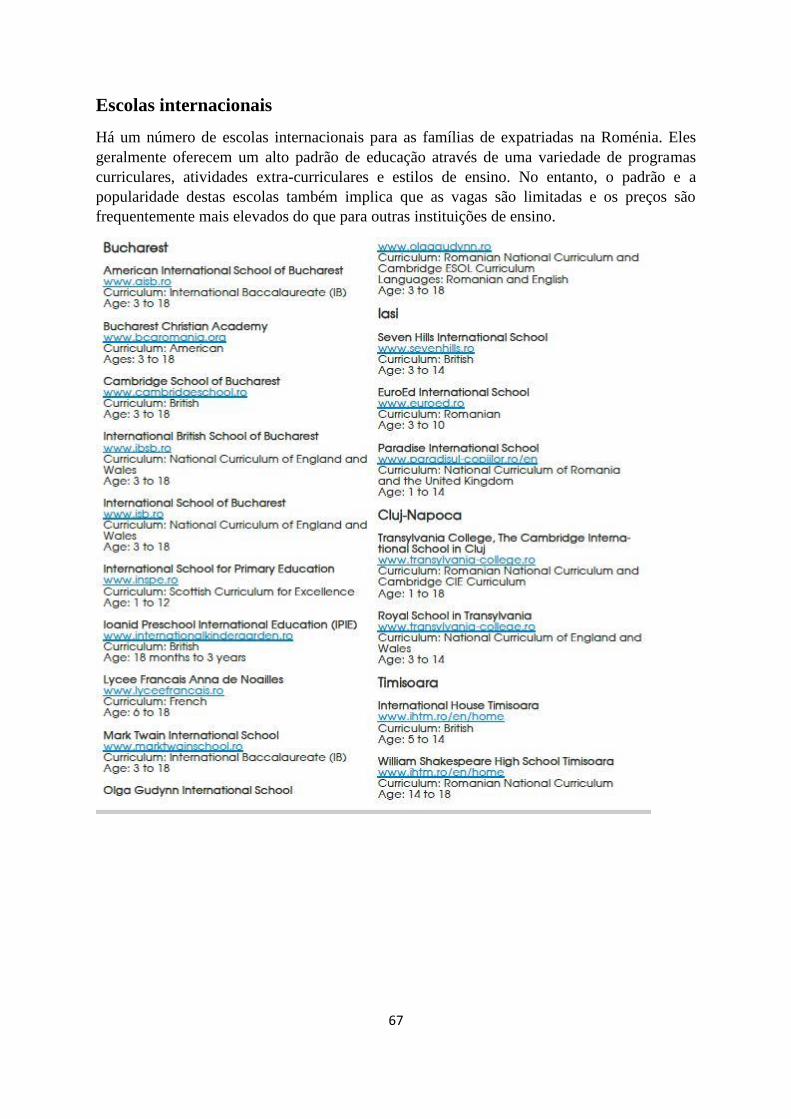

7.4. Escolas internacionais

4

Caro leitor,

Dá-me grande prazer recebê-lo na Roménia. Alguns de vocês já

estiveram aqui presentes, activos e prósperos durante tantos anos, que

fazem parte integrante do meu país e da sua história de sucesso. Outros

podem estar ainda não familiarizados com a proposta de valor da

Roménia. O nosso objetivo é criar um guia que ambos os veteranos e os

novatos encontrarão informações que vão convencê-los da nossa

dedicação para o curso de permanente transformação económica da

Roménia.

Nos últimos 16 anos, o PIB USD da Roménia quintuplicou, e o seu rendimento

cresceu significativamente em termos de sofisticação e qualidade. Esta história de sucesso foi

escrita pelo força de trabalho romena altamente qualificada. As mulheres e os homens que

contribuíram para o projeto do Mars Rover, criaram uma das empresas líderes em segurança

cibernética em todo o mundo, fabricaram componentes críticos para uma marca líder de

aeronave a ser encontrados em cada jato recém-produzido, construiram pneus para carros de

Fórmula 1, conceberam tecnologias para EVs e veículos autônomos, construiram impressoras

de alta tecnologia 3D, fizeram uso da sua criatividade para ganhar os festivais de cinema ou

para desenvolver soluções inovadora para software etc.

Este guia vai ajudar a entender as vantagens competitivas da Roménia e como é

melhor potencia-las. Sabemos que cada história de investidor é diferente e estamos

comprometidos a fornecer totalmente o nosso apoio no sentido de tornar a sua viagem um

sucesso.

Cada ano, a Roménia acrescenta outro USD 8 bilhões para a sua economia. Visite-nos

para entender como. Venha fazer parte da nossa história de sucesso.

Atenciosamente,

Manuel Costescu

Director da Invest Roménia

5

Zoom sobre a Roménia

De acordo com o relatório Doing Business do

Banco Mundial 2015-2016, a Roménia é

classificada no 37 lugar em todo o mundo

quando no índice que trate da facilidade de

agregação de fazer negócios, subindo 13

posições desde 2014. O ranking sobre

pagamentos de impostos é de fato o segundo

melhor entre os países de pares regionais, tais

como Polónia (# 25), Hungria (# 42), Bulgária (# 38) e Ucrânia (# 83).

A fim de apoiar os empresários, o governo romeno

também simplificou o processo de iniciar um negócio,

reduzindo o tempo necessário de 29 dias em 2004 para

um pouco mais de uma semana em 2016. Além disso,

o governo está empenhado em ajudar os empresários

emergentes através de mais e mais incentivos.

A

política pró-crescimento tem outras implicações

para o ambiente de negócios romeno, com o

necessário mínimo capital mostrando uma

diminuição de 2,3 pontos percentuais desde

2004, atingindo um valor histórico mínimo de

0,6% da renda per capita.

O número de pagamentos por ano necessários para

cumprir as obrigações fiscais caiu dramaticamente

de 113 em 2012 (máximo histórico) para apenas 14

em 2016. Juntamente com uma pressão fiscal que é

um dos mais amigável na UE (CIT: 16% , o imposto

sobre dividendos: 5%, sem IVA: 20%), um sistema

fiscal mais acessível é o próximo passo para o

crescimento.

Fonte: World Bank, Doing Business Report 2015-2016

6

A história de um investidor estrangeiro

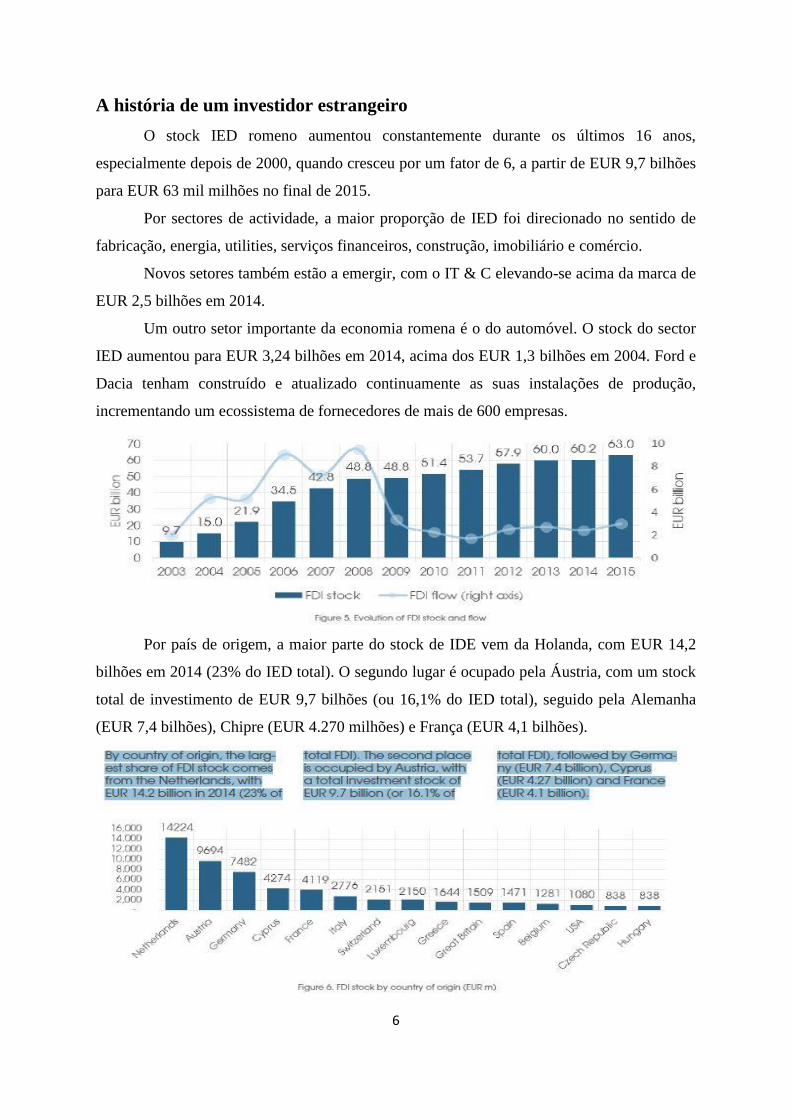

O stock IED romeno aumentou constantemente durante os últimos 16 anos,

especialmente depois de 2000, quando cresceu por um fator de 6, a partir de EUR 9,7 bilhões

para EUR 63 mil milhões no final de 2015.

Por sectores de actividade, a maior proporção de IED foi direcionado no sentido de

fabricação, energia, utilities, serviços financeiros, construção, imobiliário e comércio.

Novos setores também estão a emergir, com o IT & C elevando-se acima da marca de

EUR 2,5 bilhões em 2014.

Um outro setor importante da economia romena é o do automóvel. O stock do sector

IED aumentou para EUR 3,24 bilhões em 2014, acima dos EUR 1,3 bilhões em 2004. Ford e

Dacia tenham construído e atualizado continuamente as suas instalações de produção,

incrementando um ecossistema de fornecedores de mais de 600 empresas.

Por país de origem, a maior parte do stock de IDE vem da Holanda, com EUR 14,2

bilhões em 2014 (23% do IED total). O segundo lugar é ocupado pela Áustria, com um stock

total de investimento de EUR 9,7 bilhões (ou 16,1% do IED total), seguido pela Alemanha

(EUR 7,4 bilhões), Chipre (EUR 4.270 milhões) e França (EUR 4,1 bilhões).

7

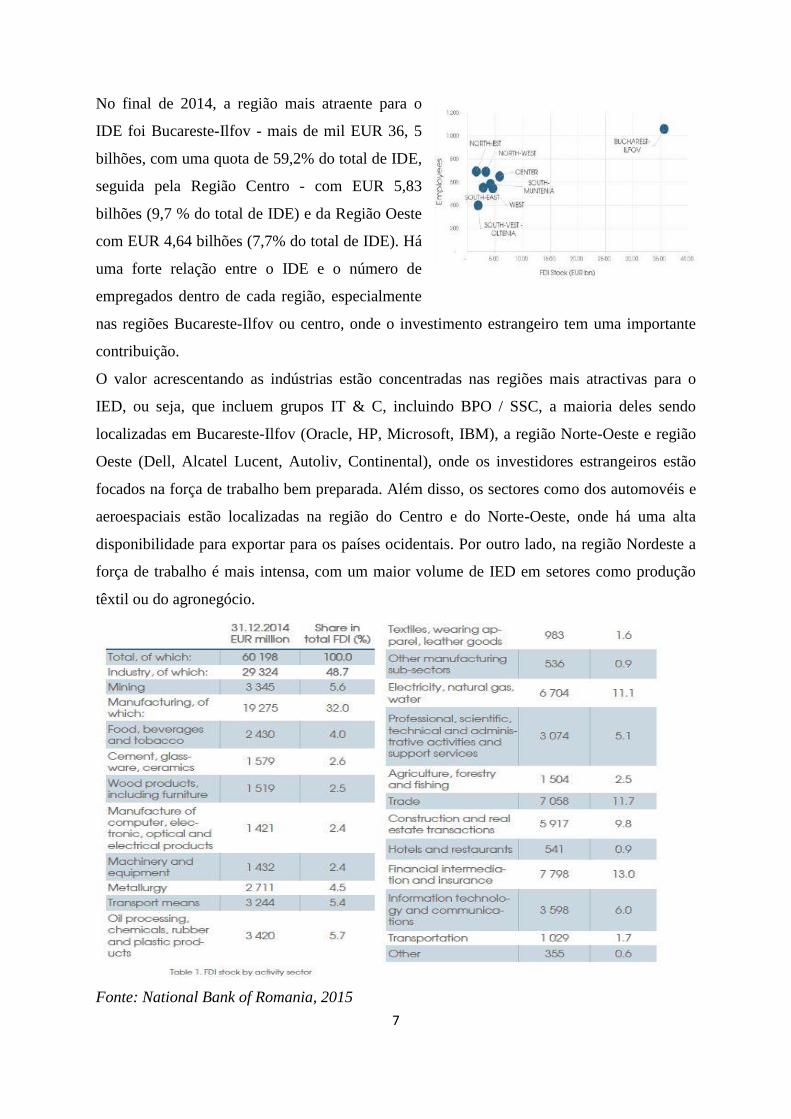

No final de 2014, a região mais atraente para o

IDE foi Bucareste-Ilfov - mais de mil EUR 36, 5

bilhões, com uma quota de 59,2% do total de IDE,

seguida pela Região Centro - com EUR 5,83

bilhões (9,7 % do total de IDE) e da Região Oeste

com EUR 4,64 bilhões (7,7% do total de IDE). Há

uma forte relação entre o IDE e o número de

empregados dentro de cada região, especialmente

nas regiões Bucareste-Ilfov ou centro, onde o investimento estrangeiro tem uma importante

contribuição.

O valor acrescentando as indústrias estão concentradas nas regiões mais atractivas para o

IED, ou seja, que incluem grupos IT & C, incluindo BPO / SSC, a maioria deles sendo

localizadas em Bucareste-Ilfov (Oracle, HP, Microsoft, IBM), a região Norte-Oeste e região

Oeste (Dell, Alcatel Lucent, Autoliv, Continental), onde os investidores estrangeiros estão

focados na força de trabalho bem preparada. Além disso, os sectores como dos automovéis e

aeroespaciais estão localizadas na região do Centro e do Norte-Oeste, onde há uma alta

disponibilidade para exportar para os países ocidentais. Por outro lado, na região Nordeste a

força de trabalho é mais intensa, com um maior volume de IED em setores como produção

têxtil ou do agronegócio.

Fonte: National Bank of Romania, 2015

8

Histórias de sucesso

Renault Group - Com quase 2,3 mil milhões de euros investidos até o

final de 2014 e 17 000 funcionários nas instalações romenos, o Grupo

Renault, um dos grupos mais importantes em todo o mundo, é a maior

empresa e exportador do país. A empresa conta com o maior volume de

negócios no país, com suas principais operações a ser realizada em:

planta Dacia em Mioveni, Moldes Dacia (Pitesti), Renault Design

Europa Central (centro de design) e Renault Credit International e Renault Technologia

Roumanie (abrangendo o centro Titu Técnico).

“O objetivo é fazer com que Mioveni chegar no top 5 maiores e mais importantes

plataformas industriais do Grupo Renault no mundo até 2020.” - Nicolas Maure, Presidente

e CEO da Automobile Dacia SA.”

Cotinental é o maior fabricante de componentes para o mercado local

automotivo, com um volume de negócios anual de mais de 2 bilhões e

mais de 16 500 trabalhadores. A atividade relatada na Roménia atingiu

5,9% do volume de negócios global do grupo (39,2 mil milhões de

euros). Com 16 500 colaboradores em 2015, as actividades na

Roménia corresponderam a quase 8% do grupo alemão.

AEROTEC Premium - é o maior produtor europeu de aeroestruturas civis e militares, bem

como o fornecedor líder de aeronaves na Europa, fabricantes para toda a família Airbus

usando alumínio, titânio e fibra de carbono com-posites (CFC). Em 2010, a empresa alemã, o

Premium AEROTEC tem expandido a sua capacidade de produção através da construção da

fábrica em Brasov.

“As principais razões para a escolha Brasov foram a sua história

aeronáutica e os funcionários bem qualificados disponíveis na área,

a forte presença da comunidade alemã e a localização estratégica

logística. Desde o começo o Premium AEROTEC foi continuamente

envolvido no apoio e desenvolvimento de uma tradição que dura de

muito tempo, tornando-se o coração da indústria aeronáutica da

Roménia.” - Jochen von Wurmb, CEO Premium AEROTEC

9

Procter & Gamble - é um dos principais produtores de bens de

consumo (FMCG) no mundo inteiro. A empresa com sede nos EUA

está presente na Roménia desde o início de 1992. A empresa está

presente no mercado nacional através de três entidades que cobrem

uma vasta gama de actividades, desde a produção até marketing e distribuição: Procter &

Gamble de Marketing Roménia (a coordonar as atividades de marketing para Roménia e

outros 7 países da região), distribuição Procter & Gamble SRL (a coordonar a distribuição

dentro da Roménia) e Detergenti SA.

Daimler AG - é um dos maiores fabricantes de veículos automóveis

prémio no mundo. Com mais de 1 800 funcionários em suas filiais

romenas, Star Assembly e Star Transmission Daimler foram das

primeiras empresas romenas para apoiar um modelo dual de sistema de ensino, seguindo ao

estado alemão de Ba-den-Wuerttemberg.

“Na Roménia, temos uma experiência positiva devido à fábrica de caixa de velocidades, que

é muito boa.” - Dieter Zetsche, presidente da Daimler AG Conselho de Administração

Microsoft - é o maior produtor de software do mundo e está presente

no mercado nacional desde 1992, com dois centros: um em Bucareste

e um centro de desenvolvimento de apoio em Timisoara. Atualmente,

a empresa com sede nos EUA tem 760 funcionários e planeja expandir

para mais de 1 000 nos próximos dois anos. Os jovens e a educação estão entre as prioridades

da Microsoft na Roménia.

Huawei - é uma empresa líder no fornecimento de soluções globais no

domínio das TIC e começou a sua história na Roménia em 2003. Três

anos mais tarde, a empresa oficialmente entrou no mercado europeu. A

empresa criou mais de 2.500 postos de trabalho temporarios e tem mais

de 1 200 funcionários na Roménia, 75% deles sendo empregados locais.

Huang Weiting, gerente regional da Huawei Technologies SRL.

10

Panorama macroeconómica

O crescimento económico para 2015 foi de 3,8%, com um aumento de 0,8 pontos percentuais

em relação a 2014. O principal fator por trás do crescimento é o consumo privado (6,1%),

seguido pelo investimento (5,3%). O consumo privado foi impulsionado pela taxa de IVA

que foi diminuida na área dos produtos alimentares em Junho de 2015, e também pelo

aumento dos salários reais.

Fonte: European Commission, Spring Forecasts, 2016

11

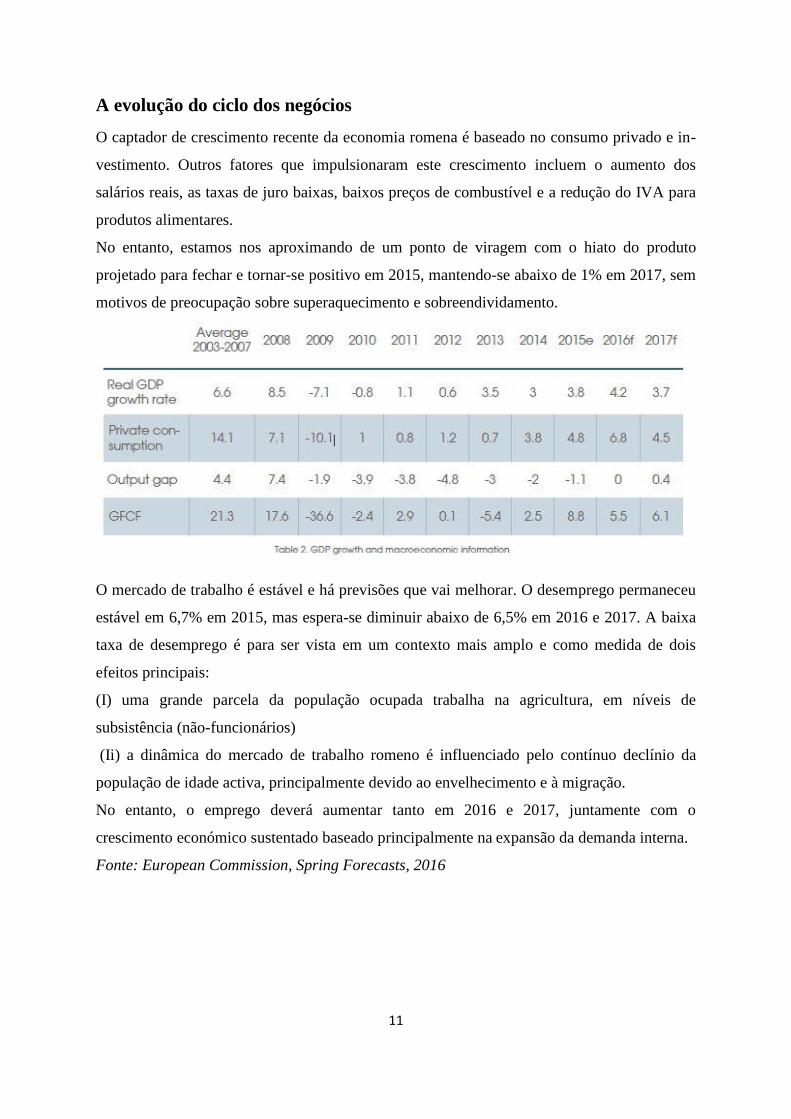

A evolução do ciclo dos negócios

O captador de crescimento recente da economia romena é baseado no consumo privado e in-

vestimento. Outros fatores que impulsionaram este crescimento incluem o aumento dos

salários reais, as taxas de juro baixas, baixos preços de combustível e a redução do IVA para

produtos alimentares.

No entanto, estamos nos aproximando de um ponto de viragem com o hiato do produto

projetado para fechar e tornar-se positivo em 2015, mantendo-se abaixo de 1% em 2017, sem

motivos de preocupação sobre superaquecimento e sobreendividamento.

O mercado de trabalho é estável e há previsões que vai melhorar. O desemprego permaneceu

estável em 6,7% em 2015, mas espera-se diminuir abaixo de 6,5% em 2016 e 2017. A baixa

taxa de desemprego é para ser vista em um contexto mais amplo e como medida de dois

efeitos principais:

(I) uma grande parcela da população ocupada trabalha na agricultura, em níveis de

subsistência (não-funcionários)

(Ii) a dinâmica do mercado de trabalho romeno é influenciado pelo contínuo declínio da

população de idade activa, principalmente devido ao envelhecimento e à migração.

No entanto, o emprego deverá aumentar tanto em 2016 e 2017, juntamente com o

crescimento económico sustentado baseado principalmente na expansão da demanda interna.

Fonte: European Commission, Spring Forecasts, 2016

12

Finanças públicas

O equilíbrio fiscal e a dívida pública

De acordo com as instituições financeiras

internacionais (FMI, BM, BERD, etc.), as

finanças públicas da Roménia mantiveram-se

estáveis em 2015, mas para 2016 são esperados

a deteriorar-se desde que a taxa normal do IVA

foi reduzido de 24% para 20% a partir de 01 de

janeiro de 2016 , enquanto que alguns gastos

públicos serão aumentados.

Desde o auge da crise, os desequilíbrios fiscais

têm gradualmente moderado. Em 2009, o défice orçamental atingiu 9% do PIB, enquanto a economia

mergulhou em recessão. Com o apoio das medidas implementadas pelo Governo romeno, o défice

orçamental foi reduzido ao meio, graças a uma combinação de aumento de redução de despesas e

receitas.

No final de 2015, o défice das administrações públicas foi de 1,2% do PIB (em termos ESA), e as

receitas aumentaram com 1% do PIB em comparação com 2014, enquanto as despesas foram de 0,8%

do PIB mais elevado do que em 2014. Em 2015, o forte crescimento económico e o melhor

cumprimento das obrigações fiscais contribuiram para as receitas elevadas. Ao mesmo tempo, a

dívida pública deverá ser de cerca de 40% do PIB em 2016-2018.

A taxa de inflação

Na Roménia e em muitos países da UE, a taxa de

inflação tornou-se negativa nos últimos anos. Os

preços ao consumidor estavam em uma trajetória

de queda como uma consequência de colheitas

abundantes (em 2013 e 2014), a queda dos preços

do petróleo e de medidas fiscais (reduções na taxa

do IVA para produtos alimentares começando

com junho de 2015 e taxa normal do IVA

começando com janeiro de 2016). Em 2015, a

inflação se tornou negativo em -0,7%.

Em médio prazo, o Banco Nacional da meta de inflação da Roménia é de 2,5% (+/- 1 p.p. banda de

variação). De acordo com a NBR, a taxa de inflação CPI é projetada para ficar negativa até o final do

primeiro semestre de 2016. Espera-se para voltar a entrar na banda de variação no início de 2017.

Fonte: National Bank of Romania

13

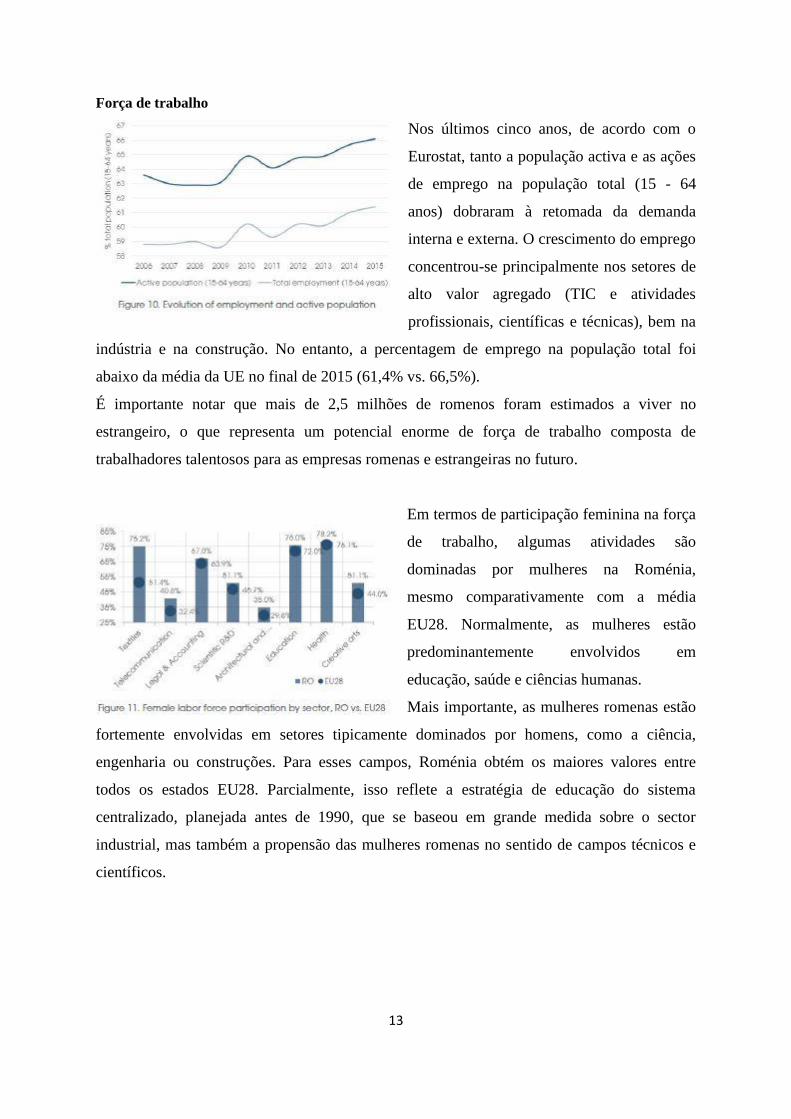

Força de trabalho

Nos últimos cinco anos, de acordo com o

Eurostat, tanto a população activa e as ações

de emprego na população total (15 - 64

anos) dobraram à retomada da demanda

interna e externa. O crescimento do emprego

concentrou-se principalmente nos setores de

alto valor agregado (TIC e atividades

profissionais, científicas e técnicas), bem na

indústria e na construção. No entanto, a percentagem de emprego na população total foi

abaixo da média da UE no final de 2015 (61,4% vs. 66,5%).

É importante notar que mais de 2,5 milhões de romenos foram estimados a viver no

estrangeiro, o que representa um potencial enorme de força de trabalho composta de

trabalhadores talentosos para as empresas romenas e estrangeiras no futuro.

Em termos de participação feminina na força

de trabalho, algumas atividades são

dominadas por mulheres na Roménia,

mesmo comparativamente com a média

EU28. Normalmente, as mulheres estão

predominantemente envolvidos em

educação, saúde e ciências humanas.

Mais importante, as mulheres romenas estão

fortemente envolvidas em setores tipicamente dominados por homens, como a ciência,

engenharia ou construções. Para esses campos, Roménia obtém os maiores valores entre

todos os estados EU28. Parcialmente, isso reflete a estratégia de educação do sistema

centralizado, planejada antes de 1990, que se baseou em grande medida sobre o sector

industrial, mas também a propensão das mulheres romenas no sentido de campos técnicos e

científicos.

14

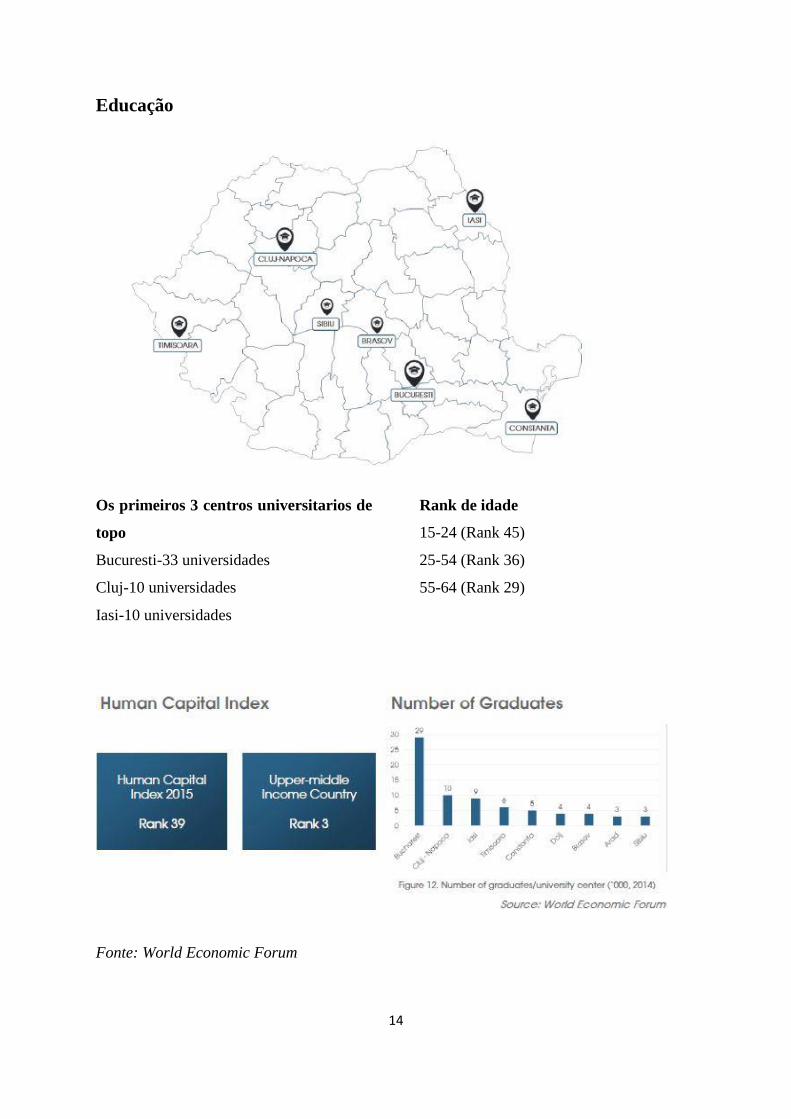

Educação

Os primeiros 3 centros universitarios de

topo

Bucuresti-33 universidades

Cluj-10 universidades

Iasi-10 universidades

Rank de idade

15-24 (Rank 45)

25-54 (Rank 36)

55-64 (Rank 29)

Fonte: World Economic Forum

15

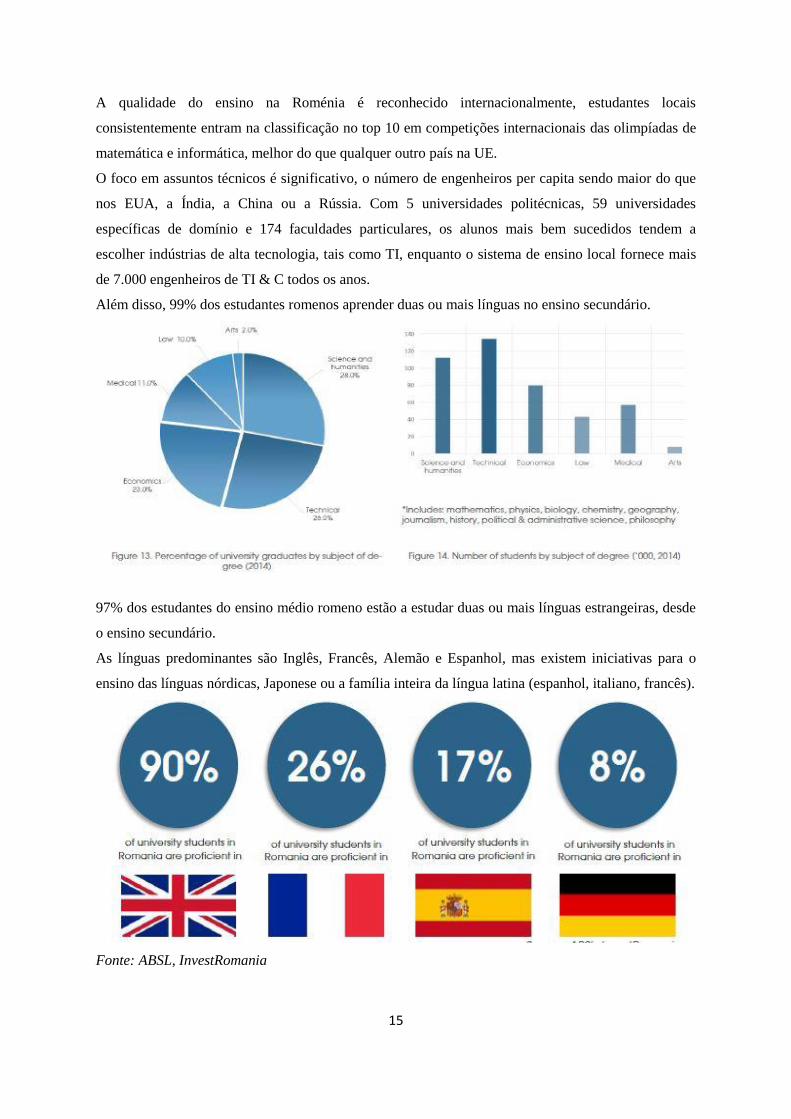

A qualidade do ensino na Roménia é reconhecido internacionalmente, estudantes locais

consistentemente entram na classificação no top 10 em competições internacionais das olimpíadas de

matemática e informática, melhor do que qualquer outro país na UE.

O foco em assuntos técnicos é significativo, o número de engenheiros per capita sendo maior do que

nos EUA, a Índia, a China ou a Rússia. Com 5 universidades politécnicas, 59 universidades

específicas de domínio e 174 faculdades particulares, os alunos mais bem sucedidos tendem a

escolher indústrias de alta tecnologia, tais como TI, enquanto o sistema de ensino local fornece mais

de 7.000 engenheiros de TI & C todos os anos.

Além disso, 99% dos estudantes romenos aprender duas ou mais línguas no ensino secundário.

97% dos estudantes do ensino médio romeno estão a estudar duas ou mais línguas estrangeiras, desde

o ensino secundário.

As línguas predominantes são Inglês, Francês, Alemão e Espanhol, mas existem iniciativas para o

ensino das línguas nórdicas, Japonese ou a família inteira da língua latina (espanhol, italiano, francês).

Fonte: ABSL, InvestRomania

16

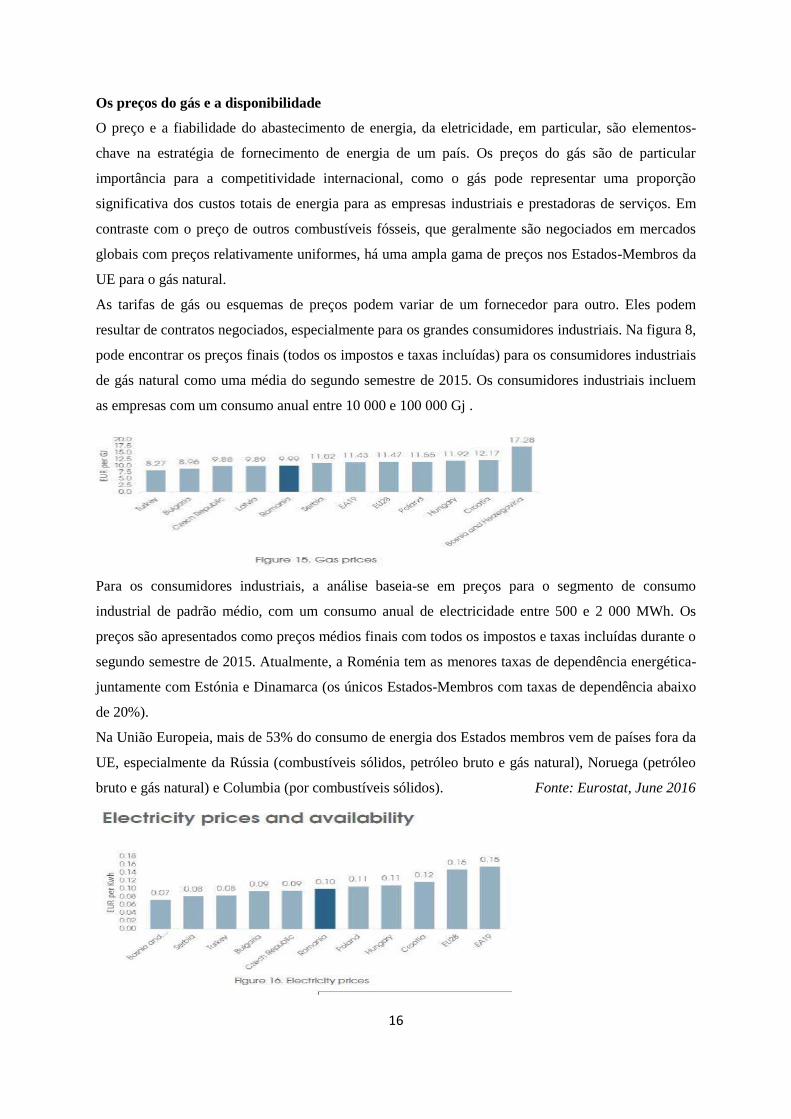

Os preços do gás e a disponibilidade

O preço e a fiabilidade do abastecimento de energia, da eletricidade, em particular, são elementos-

chave na estratégia de fornecimento de energia de um país. Os preços do gás são de particular

importância para a competitividade internacional, como o gás pode representar uma proporção

significativa dos custos totais de energia para as empresas industriais e prestadoras de serviços. Em

contraste com o preço de outros combustíveis fósseis, que geralmente são negociados em mercados

globais com preços relativamente uniformes, há uma ampla gama de preços nos Estados-Membros da

UE para o gás natural.

As tarifas de gás ou esquemas de preços podem variar de um fornecedor para outro. Eles podem

resultar de contratos negociados, especialmente para os grandes consumidores industriais. Na figura 8,

pode encontrar os preços finais (todos os impostos e taxas incluídas) para os consumidores industriais

de gás natural como uma média do segundo semestre de 2015. Os consumidores industriais incluem

as empresas com um consumo anual entre 10 000 e 100 000 Gj .

Para os consumidores industriais, a análise baseia-se em preços para o segmento de consumo

industrial de padrão médio, com um consumo anual de electricidade entre 500 e 2 000 MWh. Os

preços são apresentados como preços médios finais com todos os impostos e taxas incluídas durante o

segundo semestre de 2015. Atualmente, a Roménia tem as menores taxas de dependência energética-

juntamente com Estónia e Dinamarca (os únicos Estados-Membros com taxas de dependência abaixo

de 20%).

Na União Europeia, mais de 53% do consumo de energia dos Estados membros vem de países fora da

UE, especialmente da Rússia (combustíveis sólidos, petróleo bruto e gás natural), Noruega (petróleo

bruto e gás natural) e Columbia (por combustíveis sólidos). Fonte: Eurostat, June 2016

17

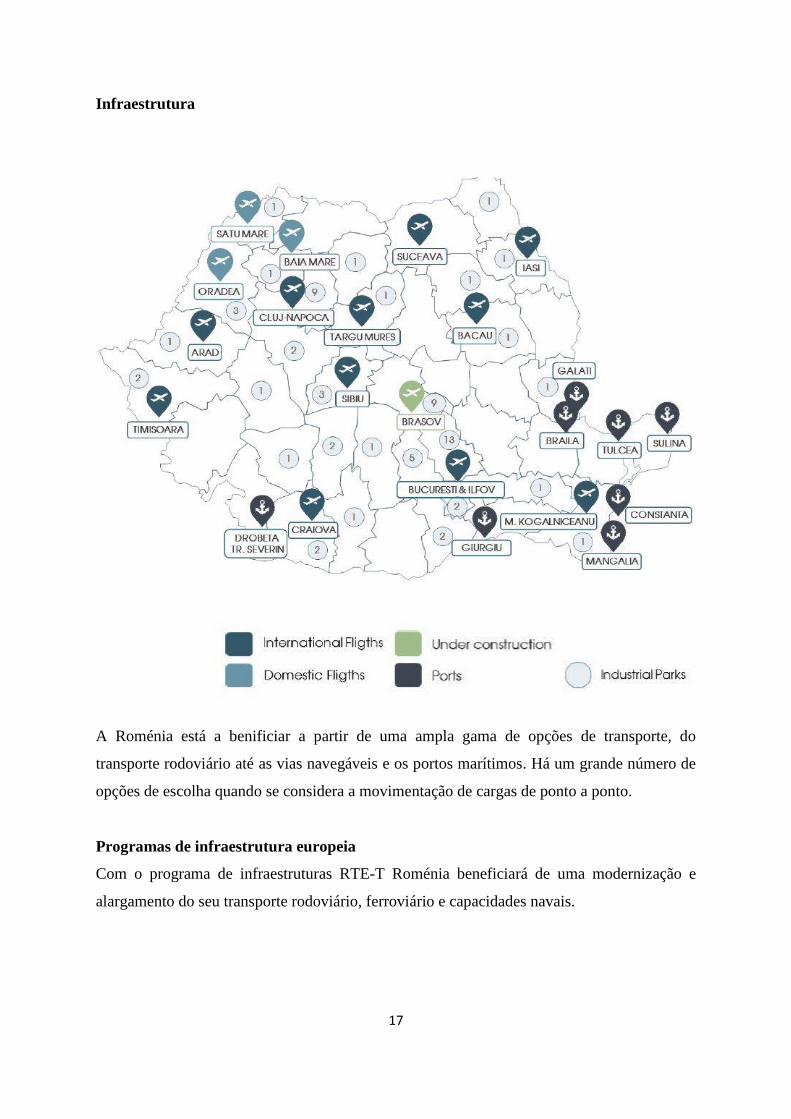

Infraestrutura

A Roménia está a benificiar a partir de uma ampla gama de opções de transporte, do

transporte rodoviário até as vias navegáveis e os portos marítimos. Há um grande número de

opções de escolha quando se considera a movimentação de cargas de ponto a ponto.

Programas de infraestrutura europeia

Com o programa de infraestruturas RTE-T Roménia beneficiará de uma modernização e

alargamento do seu transporte rodoviário, ferroviário e capacidades navais.

18

Há 2 grandes projectos que passam pela Roménia:~

1. O corredor Reno-Danúbio, com o Main e Danúbio como a sua espinha dorsal, liga as regiões

centrais ao redor de Estrasburgo e Frankfurt via sul da Alemanha para Viena, Bratislava, Budapeste,

ao longo da fronteira de sul da Roménia e, finalmente, o Mar Negro, com uma importante ramo de

Munique a Praga, Zilina, Kosice e da fronteira ucraniana.

2. O Orient / East-Med Corredor noroeste - sudeste do corredor que liga a Europa Central com o

Norte, Báltico, o mar Negro e Mediterrâneo. Ele roda a partir dos portos alemães de Bremen,

Hamburg e Rostock através da República Checa e da Eslováquia, com uma filial na Áustria, ainda

mais através da Hungria e pelo sul - oeste da Roménia (Arad, Timisoara, Craiova) para o porto

búlgaro de Burgas, com um link para a Turquia, para os portos gregos de Salónica e Piraeus e um

"Auto-estrada do Mar" link para Chipre. É composta por via ferroviária, rodoviária, aeroportos,

portos, terminais ferroviários e do rio Elbe de vias navegáveis interiores.

Transporte rodoviário

Atualmente, a infraestrutura rodoviária na Roménia tem cerca de 80000 km, dos quais 711,6 km são

feitas especificamente para motores.

Transporte ferroviário

A rede ferroviária da Romênia tem cerca de 20 000 km no total, dos quais 8000 km são de linhas

electrificadas, sendo a 7º maior rede na UE.

Transporte marítimo

Com 25 portos no Mar Negro, o Danúbio, e do Canal Danúbio-Mar Negro, Roménia pode facilmente

ser usado como uma ligação para uma movimentação eficiente de cargas de e para o coração da

Europa.

Transporte aéreo

Os 14 aeroportos da Roménia oferecer mais de 130 vôos diretos para 76 destinos em 31 países,

garantindo ao mesmo tempo uma forte ligação interna proporcionando fácil acesso a todas as regiões.

Parques industriais

Cerca de 70 parques industriais, com um espaço total disponível de mais de 2.900 hectares com

diferentes graus de disponibilidade por toda a Roménia, oferecem as empresas acesso aos serviços

públicos, alguns pacotes de benefícios específicos de acordo com seu foco e um grande potential para

sinergias. Além disso, nestas zonas especiais, os investidores estão isentos de terrenos, edifícios e os

impostos de planejamento urbano, bem como para mudar o propósito de terra.

19

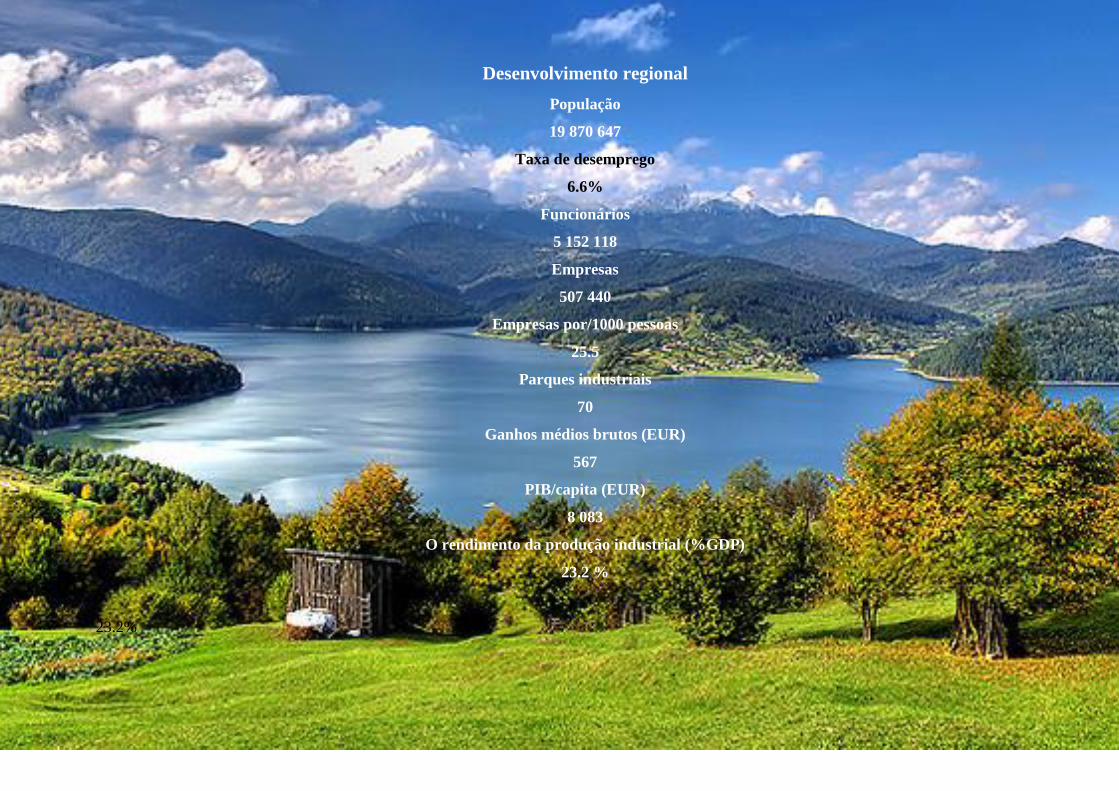

Desenvolvimento regional

População

19 870 647

Taxa de desemprego

6.6%

Funcionários

5 152 118

Empresas

507 440

Empresas por/1000 pessoas

25.5

Parques industriais

70

Ganhos médios brutos (EUR)

567

PIB/capita (EUR)

8 083

O rendimento da produção industrial (%GDP)

23.2 %

23.2%

20

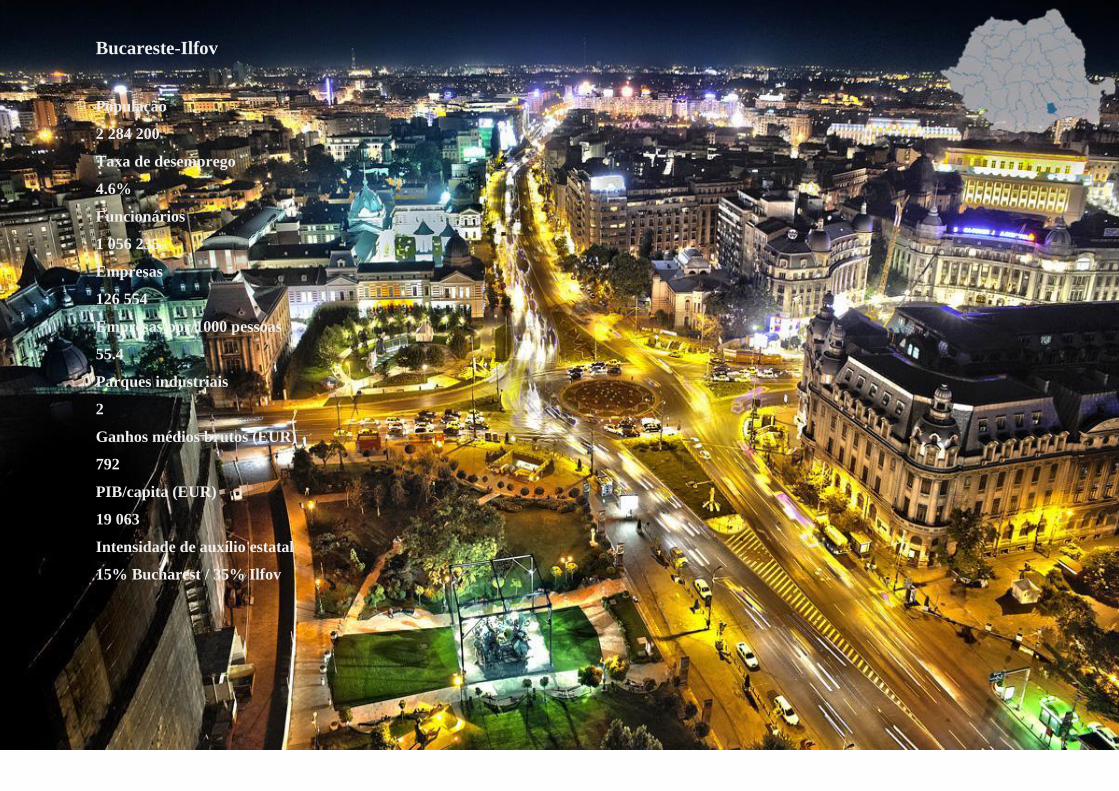

Bucareste-Ilfov

População

2 284 200

Taxa de desemprego

4.6%

Funcionários

1 056 235

Empresas

126 554

Empresas por/1000 pessoas

55.4

Parques industriais

2

Ganhos médios brutos (EUR)

792

PIB/capita (EUR)

19 063

Intensidade de auxílio estatal

15% Bucharest / 35% Ilfov

21

Sudeste

População

2 492 352

Taxa de desemprego

9.2%

Funcionários

550 467

Empresas

57 888

Empresas por/1000 pessoas

23.2

Parques industriais

2

Ganhos médios brutos (EUR)

488

PIB/capita (EUR)

6 657

Intensidade de auxílio estatal

50%

22

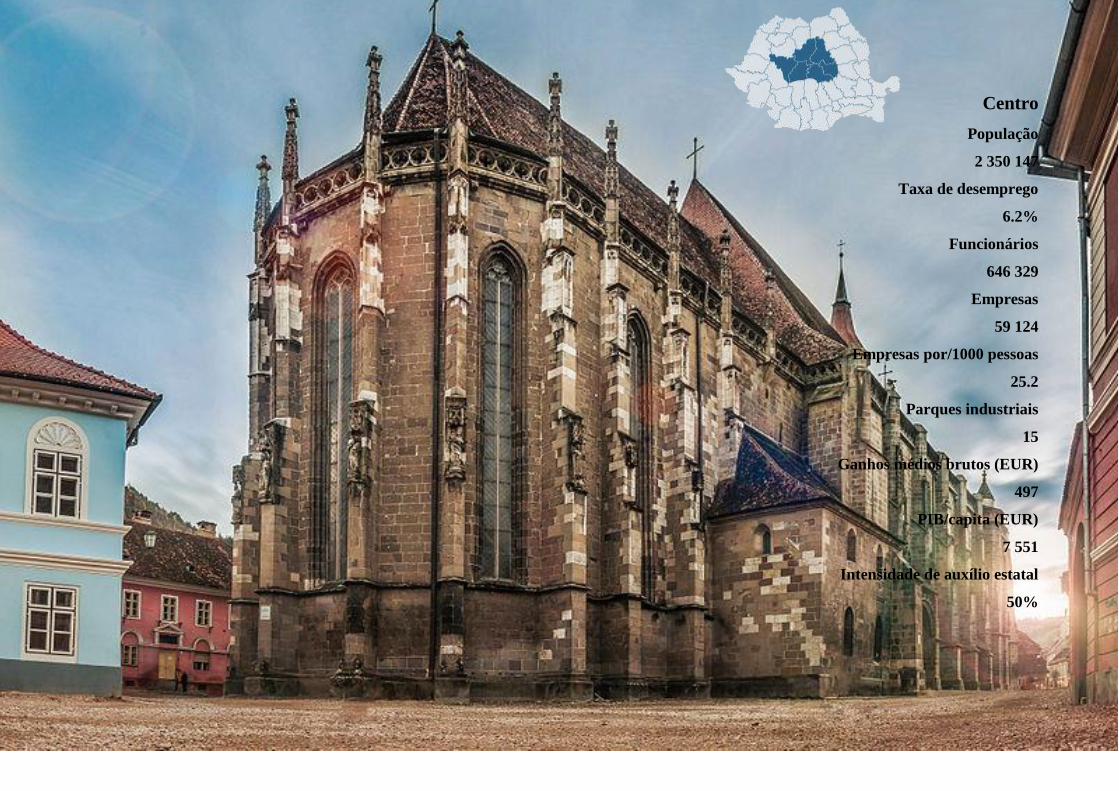

Centro

População

2 350 147

Taxa de desemprego

6.2%

Funcionários

646 329

Empresas

59 124

Empresas por/1000 pessoas

25.2

Parques industriais

15

Ganhos médios brutos (EUR)

497

PIB/capita (EUR)

7 551

Intensidade de auxílio estatal

50%

23

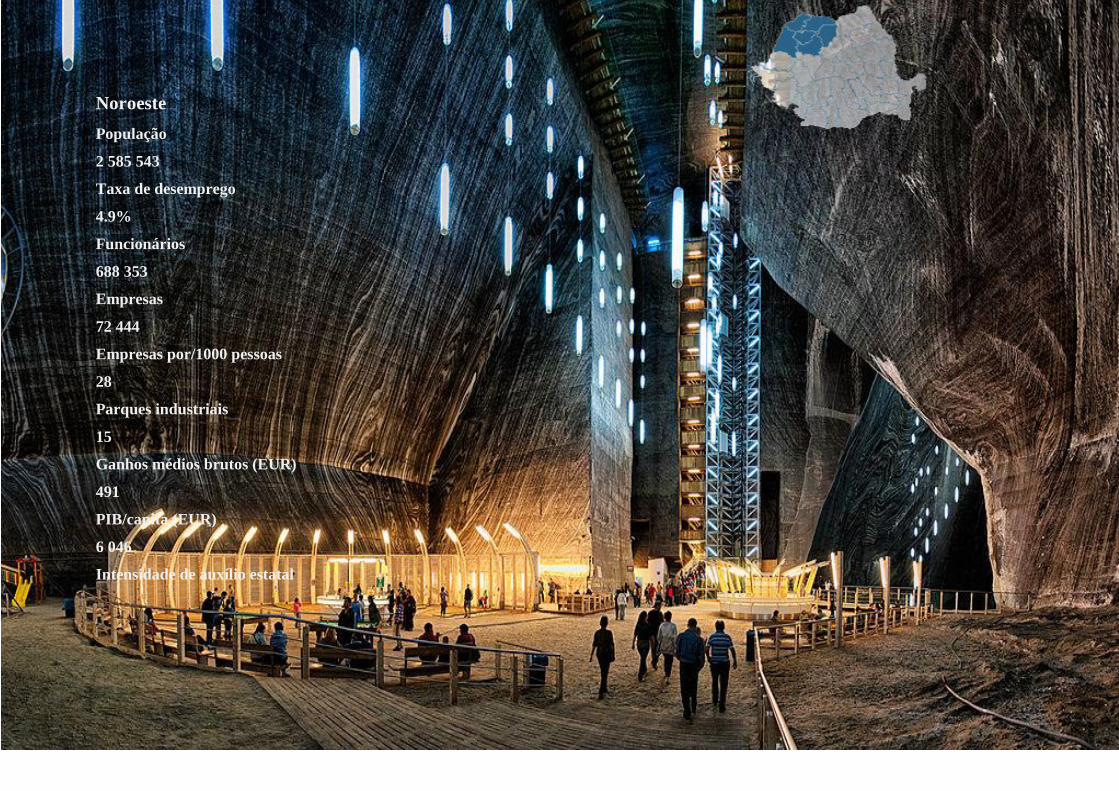

Noroeste

População

2 585 543

Taxa de desemprego

4.9%

Funcionários

688 353

Empresas

72 444

Empresas por/1000 pessoas

28

Parques industriais

15

Ganhos médios brutos (EUR)

491

PIB/capita (EUR)

6 046

Intensidade de auxílio estatal

24

Nordeste

População

3 269 598

Taxa de desemprego

3.5%

Funcionários

689 024

Empresas

53 290

Empresas por/1000 pessoas

16.3

Parques industriais

4

Ganhos médios brutos (EUR)

475

PIB/capita (EUR)

4 938

Intensidade de auxílio estatal

50%

25

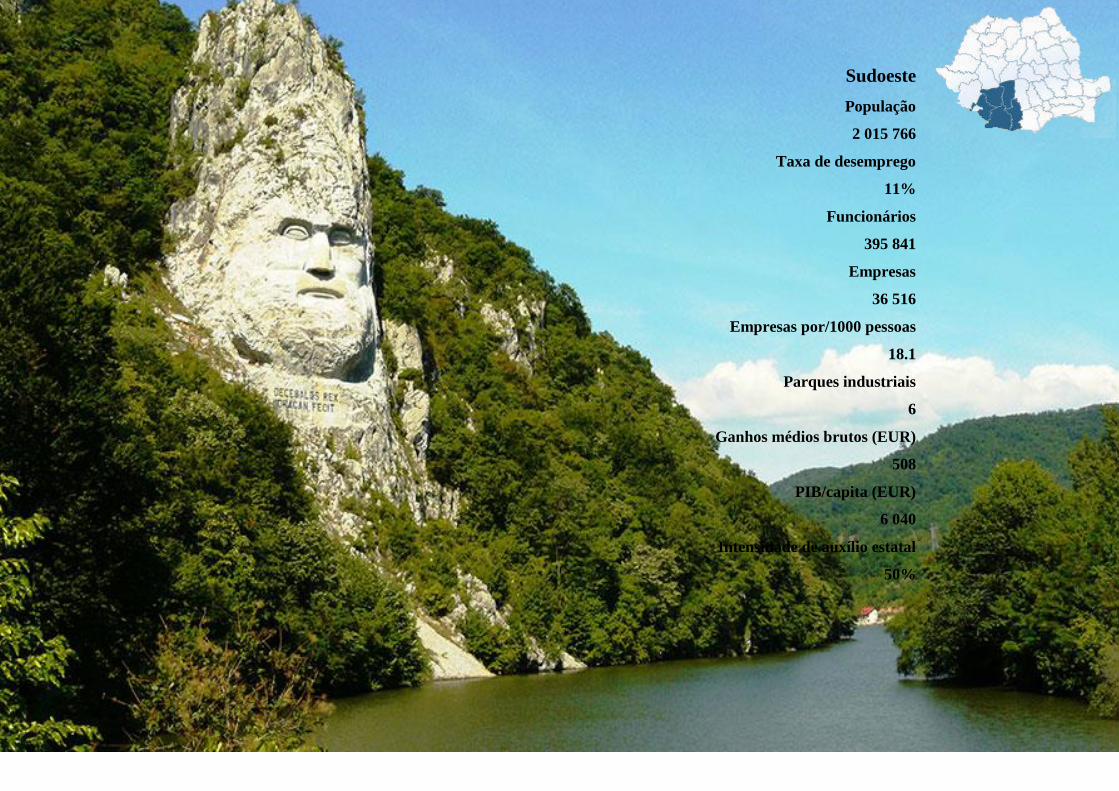

Sudoeste

População

2 015 766

Taxa de desemprego

11%

Funcionários

395 841

Empresas

36 516

Empresas por/1000 pessoas

18.1

Parques industriais

6

Ganhos médios brutos (EUR)

508

PIB/capita (EUR)

6 040

Intensidade de auxílio estatal

50%

26

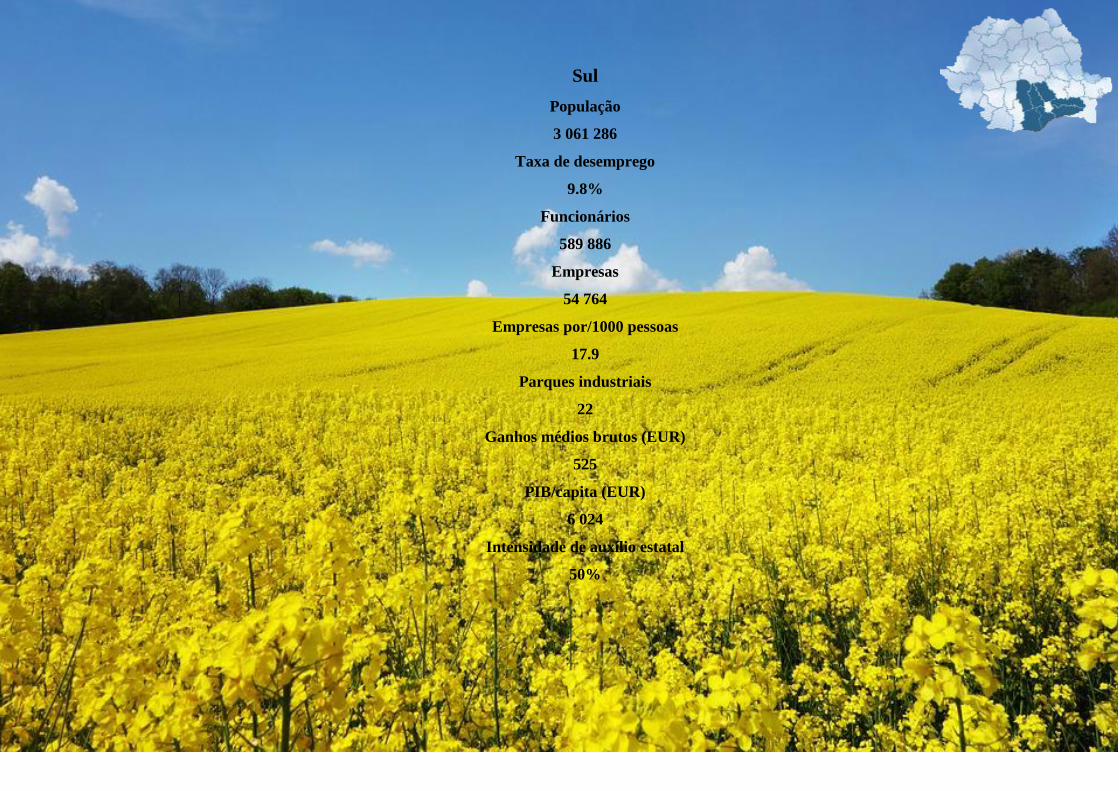

Sul

População

3 061 286

Taxa de desemprego

9.8%

Funcionários

589 886

Empresas

54 764

Empresas por/1000 pessoas

17.9

Parques industriais

22

Ganhos médios brutos (EUR)

525

PIB/capita (EUR)

6 024

Intensidade de auxílio estatal

50%

27

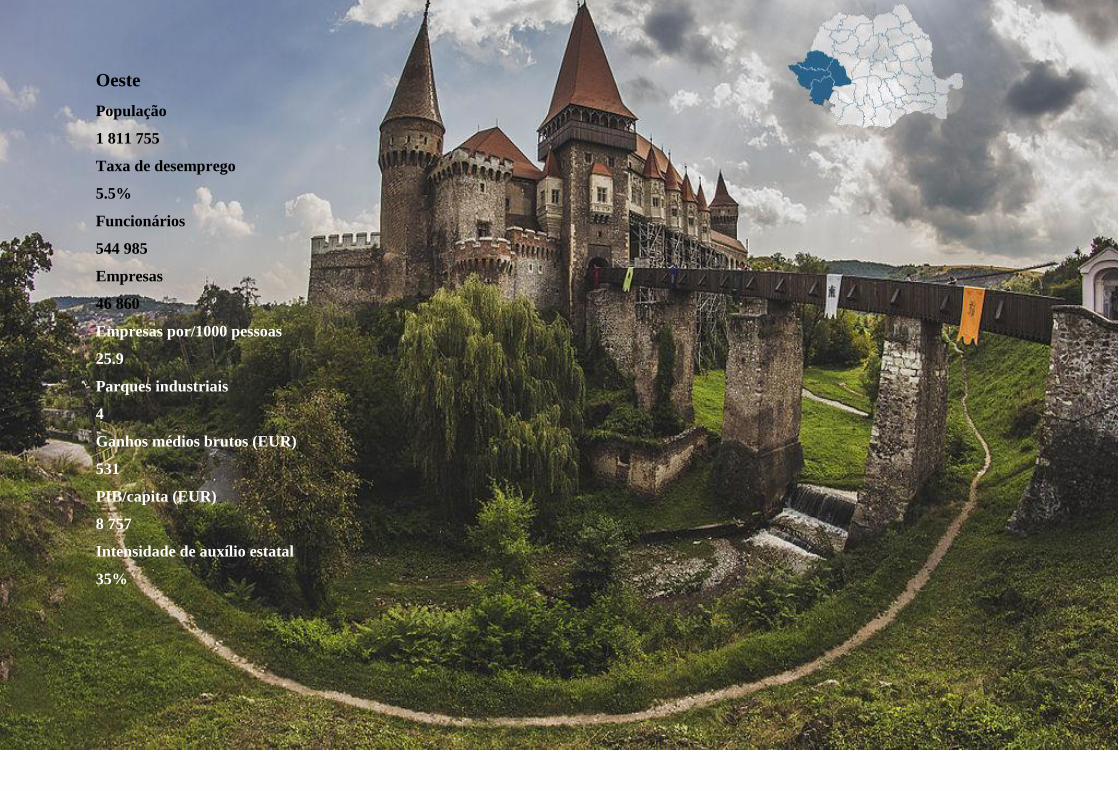

Oeste

População

1 811 755

Taxa de desemprego

5.5%

Funcionários

544 985

Empresas

46 860

Empresas por/1000 pessoas

25.9

Parques industriais

4

Ganhos médios brutos (EUR)

531

PIB/capita (EUR)

8 757

Intensidade de auxílio estatal

35%

28

Maneiras de fazer negócios

Os seguintes principais alternativas estão disponíveis para os investidores estrangeiros, a fim

de investir na Roménia:

1. Criação de uma empresa romena com personalidade jurídica própria

A lei romena prevê uma variedade de veículos que podem ser usados por empresas

estrangeiras ou indivíduos para investir na Roménia. As formas mais comuns utilizados são: a

empresa de ações associadas (S.A. - sociedade anônima) e a sociedade de responsabilidade

limitada (S.R.L.).

2. Sucursal ou escritório de representação

Nenhuma das alternativas têm personalidade jurídica própria, o que significa que as suas

actividades e responsabilidades legais em todos os momentos estão directamente relacionadas

com a empresa-mãe do investidor estrangeiro.

3. Individual autorizado ("PFA")

Desempenho da atividade diretamente por um indivíduo - após o registo como PFA com o

cartório de Registro comercial romeno competente.

Cada uma destas formas de fazer negócios na Roménia oferece diferentes vantagens que

devem ser equilibradas contra os potenciais contratempos de um imposto e suporte do pont de

vista legal.

29

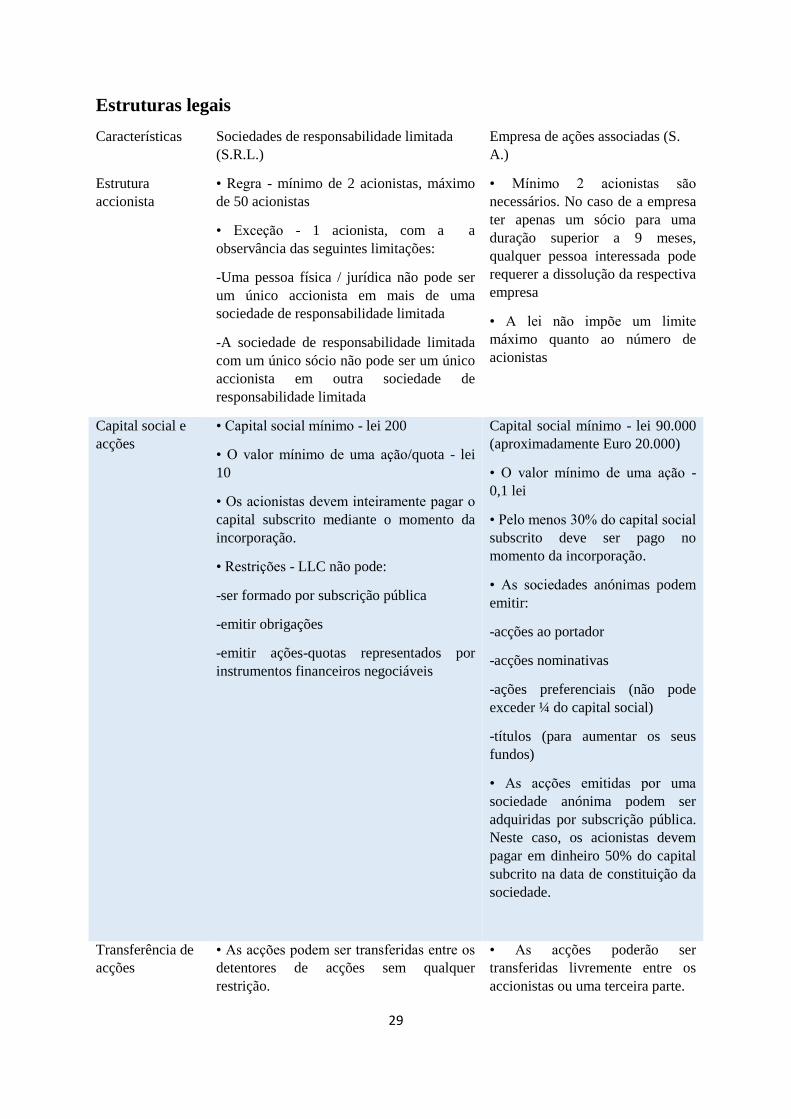

Estruturas legais

Características Sociedades de responsabilidade limitada

(S.R.L.)

Empresa de ações associadas (S.

A.)

Estrutura

accionista

• Regra - mínimo de 2 acionistas, máximo

de 50 acionistas

• Exceção - 1 acionista, com a a

observância das seguintes limitações:

-Uma pessoa física / jurídica não pode ser

um único accionista em mais de uma

sociedade de responsabilidade limitada

-A sociedade de responsabilidade limitada

com um único sócio não pode ser um único

accionista em outra sociedade de

responsabilidade limitada

• Mínimo 2 acionistas são

necessários. No caso de a empresa

ter apenas um sócio para uma

duração superior a 9 meses,

qualquer pessoa interessada pode

requerer a dissolução da respectiva

empresa

• A lei não impõe um limite

máximo quanto ao número de

acionistas

Capital social e

acções

• Capital social mínimo - lei 200

• O valor mínimo de uma ação/quota - lei

10

• Os acionistas devem inteiramente pagar o

capital subscrito mediante o momento da

incorporação.

• Restrições - LLC não pode:

-ser formado por subscrição pública

-emitir obrigações

-emitir ações-quotas representados por

instrumentos financeiros negociáveis

Capital social mínimo - lei 90.000

(aproximadamente Euro 20.000)

• O valor mínimo de uma ação -

0,1 lei

• Pelo menos 30% do capital social

subscrito deve ser pago no

momento da incorporação.

• As sociedades anónimas podem

emitir:

-acções ao portador

-acções nominativas

-ações preferenciais (não pode

exceder ¼ do capital social)

-títulos (para aumentar os seus

fundos)

• As acções emitidas por uma

sociedade anónima podem ser

adquiridas por subscrição pública.

Neste caso, os acionistas devem

pagar em dinheiro 50% do capital

subcrito na data de constituição da

sociedade.

Transferência de

acções

• As acções podem ser transferidas entre os

detentores de acções sem qualquer

restrição.

• As acções poderão ser

transferidas livremente entre os

accionistas ou uma terceira parte.

30

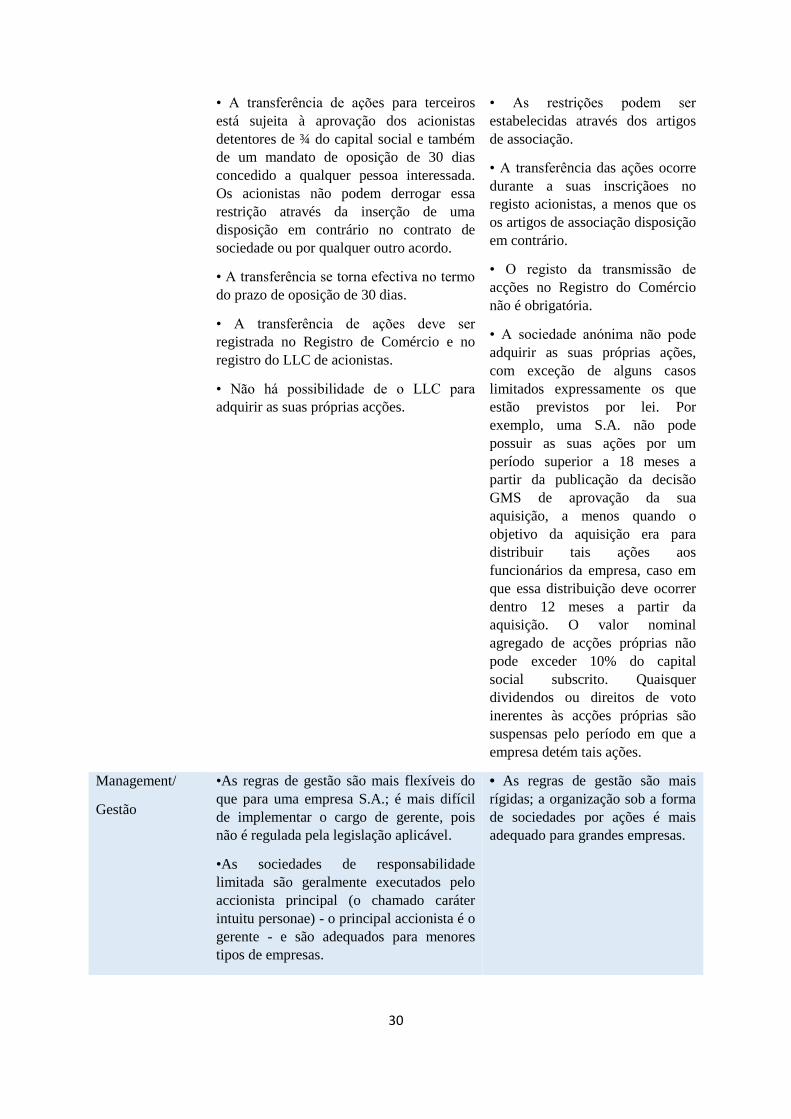

• A transferência de ações para terceiros

está sujeita à aprovação dos acionistas

detentores de ¾ do capital social e também

de um mandato de oposição de 30 dias

concedido a qualquer pessoa interessada.

Os acionistas não podem derrogar essa

restrição através da inserção de uma

disposição em contrário no contrato de

sociedade ou por qualquer outro acordo.

• A transferência se torna efectiva no termo

do prazo de oposição de 30 dias.

• A transferência de ações deve ser

registrada no Registro de Comércio e no

registro do LLC de acionistas.

• Não há possibilidade de o LLC para

adquirir as suas próprias acções.

• As restrições podem ser

estabelecidas através dos artigos

de associação.

• A transferência das ações ocorre

durante a suas inscriçãoes no

registo acionistas, a menos que os

os artigos de associação disposição

em contrário.

• O registo da transmissão de

acções no Registro do Comércio

não é obrigatória.

• A sociedade anónima não pode

adquirir as suas próprias ações,

com exceção de alguns casos

limitados expressamente os que

estão previstos por lei. Por

exemplo, uma S.A. não pode

possuir as suas ações por um

período superior a 18 meses a

partir da publicação da decisão

GMS de aprovação da sua

aquisição, a menos quando o

objetivo da aquisição era para

distribuir tais ações aos

funcionários da empresa, caso em

que essa distribuição deve ocorrer

dentro 12 meses a partir da

aquisição. O valor nominal

agregado de acções próprias não

pode exceder 10% do capital

social subscrito. Quaisquer

dividendos ou direitos de voto

inerentes às acções próprias são

suspensas pelo período em que a

empresa detém tais ações.

Management/

Gestão

•As regras de gestão são mais flexíveis do

que para uma empresa S.A.; é mais difícil

de implementar o cargo de gerente, pois

não é regulada pela legislação aplicável.

•As sociedades de responsabilidade

limitada são geralmente executados pelo

accionista principal (o chamado caráter

intuitu personae) - o principal accionista é o

gerente - e são adequados para menores

tipos de empresas.

• As regras de gestão são mais

rígidas; a organização sob a forma

de sociedades por ações é mais

adequado para grandes empresas.

31

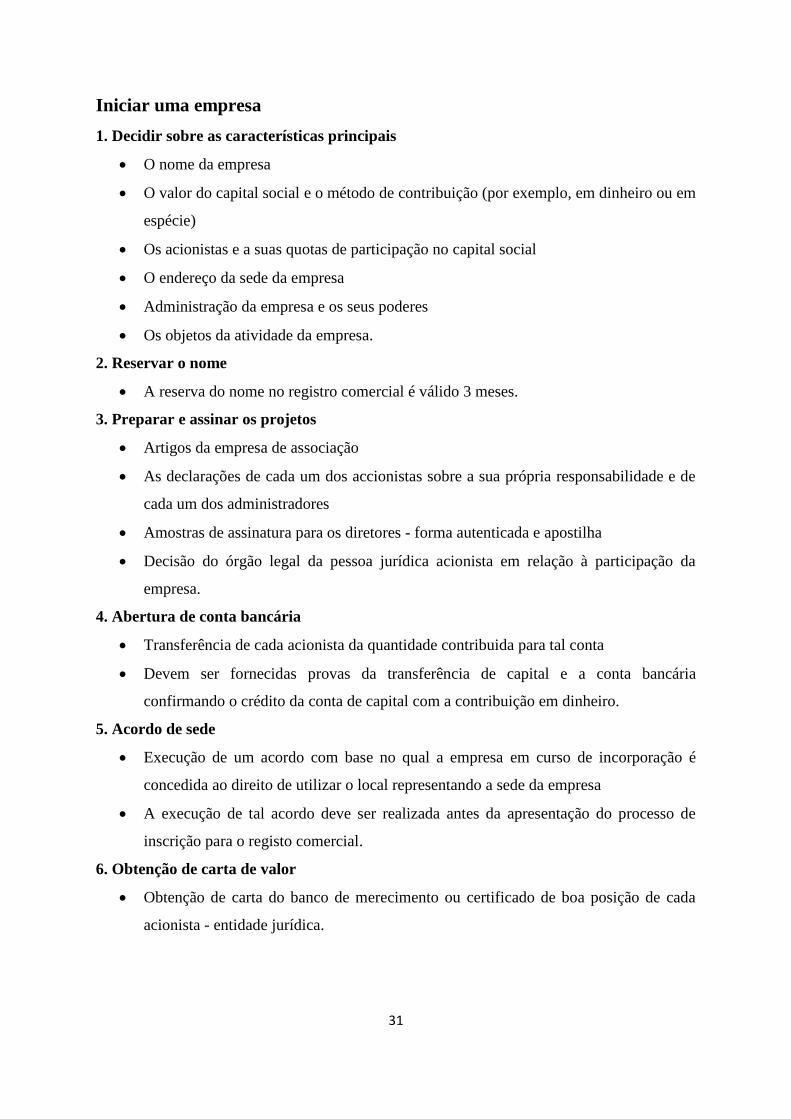

Iniciar uma empresa

1. Decidir sobre as características principais

O nome da empresa

O valor do capital social e o método de contribuição (por exemplo, em dinheiro ou em

espécie)

Os acionistas e a suas quotas de participação no capital social

O endereço da sede da empresa

Administração da empresa e os seus poderes

Os objetos da atividade da empresa.

2. Reservar o nome

A reserva do nome no registro comercial é válido 3 meses.

3. Preparar e assinar os projetos

Artigos da empresa de associação

As declarações de cada um dos accionistas sobre a sua própria responsabilidade e de

cada um dos administradores

Amostras de assinatura para os diretores - forma autenticada e apostilha

Decisão do órgão legal da pessoa jurídica acionista em relação à participação da

empresa.

4. Abertura de conta bancária

Transferência de cada acionista da quantidade contribuida para tal conta

Devem ser fornecidas provas da transferência de capital e a conta bancária

confirmando o crédito da conta de capital com a contribuição em dinheiro.

5. Acordo de sede

Execução de um acordo com base no qual a empresa em curso de incorporação é

concedida ao direito de utilizar o local representando a sede da empresa

A execução de tal acordo deve ser realizada antes da apresentação do processo de

inscrição para o registo comercial.

6. Obtenção de carta de valor

Obtenção de carta do banco de merecimento ou certificado de boa posição de cada

acionista - entidade jurídica.

32

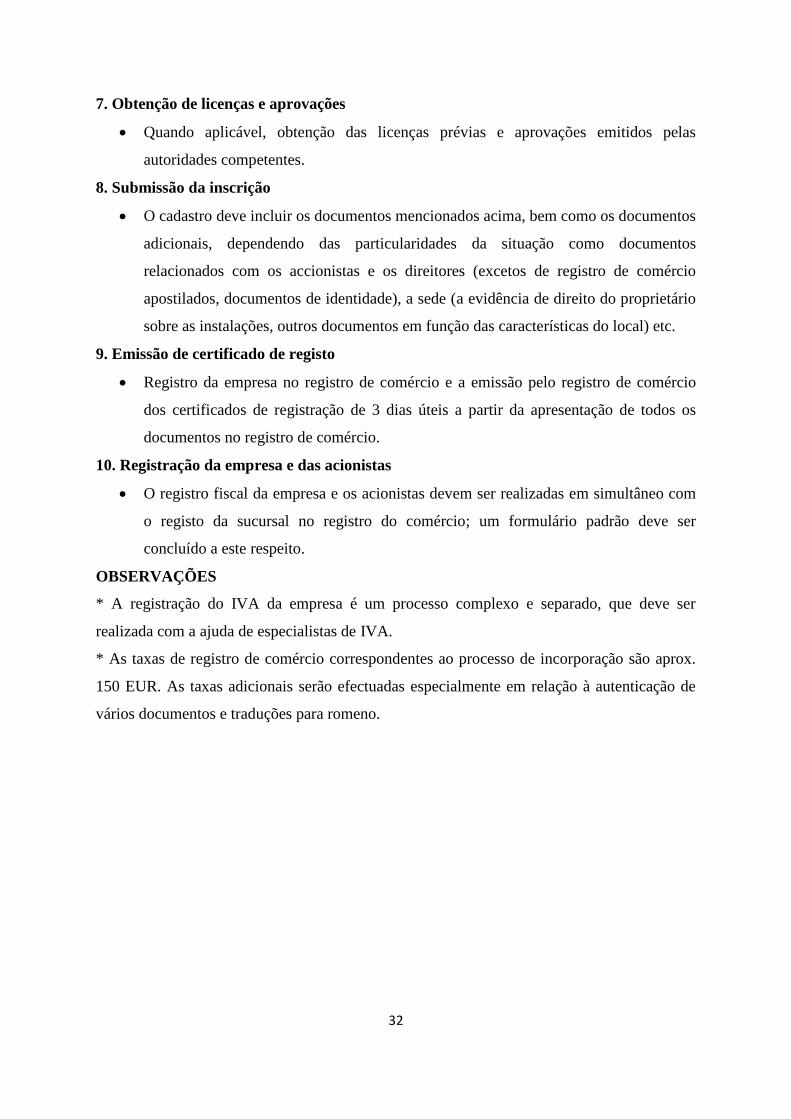

7. Obtenção de licenças e aprovações

Quando aplicável, obtenção das licenças prévias e aprovações emitidos pelas

autoridades competentes.

8. Submissão da inscrição

O cadastro deve incluir os documentos mencionados acima, bem como os documentos

adicionais, dependendo das particularidades da situação como documentos

relacionados com os accionistas e os direitores (excetos de registro de comércio

apostilados, documentos de identidade), a sede (a evidência de direito do proprietário

sobre as instalações, outros documentos em função das características do local) etc.

9. Emissão de certificado de registo

Registro da empresa no registro de comércio e a emissão pelo registro de comércio

dos certificados de registração de 3 dias úteis a partir da apresentação de todos os

documentos no registro de comércio.

10. Registração da empresa e das acionistas

O registro fiscal da empresa e os acionistas devem ser realizadas em simultâneo com

o registo da sucursal no registro do comércio; um formulário padrão deve ser

concluído a este respeito.

OBSERVAÇÕES

* A registração do IVA da empresa é um processo complexo e separado, que deve ser

realizada com a ajuda de especialistas de IVA.

* As taxas de registro de comércio correspondentes ao processo de incorporação são aprox.

150 EUR. As taxas adicionais serão efectuadas especialmente em relação à autenticação de

vários documentos e traduções para romeno.

33

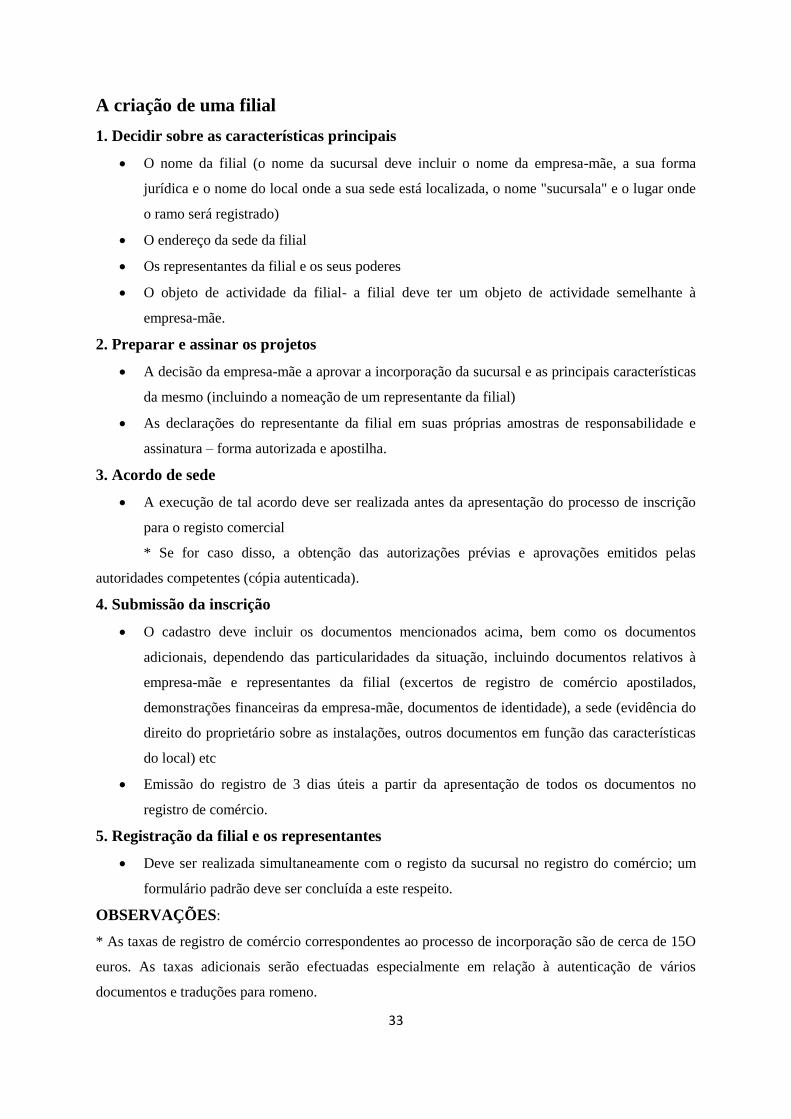

A criação de uma filial

1. Decidir sobre as características principais

O nome da filial (o nome da sucursal deve incluir o nome da empresa-mãe, a sua forma

jurídica e o nome do local onde a sua sede está localizada, o nome "sucursala" e o lugar onde

o ramo será registrado)

O endereço da sede da filial

Os representantes da filial e os seus poderes

O objeto de actividade da filial- a filial deve ter um objeto de actividade semelhante à

empresa-mãe.

2. Preparar e assinar os projetos

A decisão da empresa-mãe a aprovar a incorporação da sucursal e as principais características

da mesmo (incluindo a nomeação de um representante da filial)

As declarações do representante da filial em suas próprias amostras de responsabilidade e

assinatura – forma autorizada e apostilha.

3. Acordo de sede

A execução de tal acordo deve ser realizada antes da apresentação do processo de inscrição

para o registo comercial

* Se for caso disso, a obtenção das autorizações prévias e aprovações emitidos pelas

autoridades competentes (cópia autenticada).

4. Submissão da inscrição

O cadastro deve incluir os documentos mencionados acima, bem como os documentos

adicionais, dependendo das particularidades da situação, incluindo documentos relativos à

empresa-mãe e representantes da filial (excertos de registro de comércio apostilados,

demonstrações financeiras da empresa-mãe, documentos de identidade), a sede (evidência do

direito do proprietário sobre as instalações, outros documentos em função das características

do local) etc

Emissão do registro de 3 dias úteis a partir da apresentação de todos os documentos no

registro de comércio.

5. Registração da filial e os representantes

Deve ser realizada simultaneamente com o registo da sucursal no registro do comércio; um

formulário padrão deve ser concluída a este respeito.

OBSERVAÇÕES:

* As taxas de registro de comércio correspondentes ao processo de incorporação são de cerca de 15O

euros. As taxas adicionais serão efectuadas especialmente em relação à autenticação de vários

documentos e traduções para romeno.

34

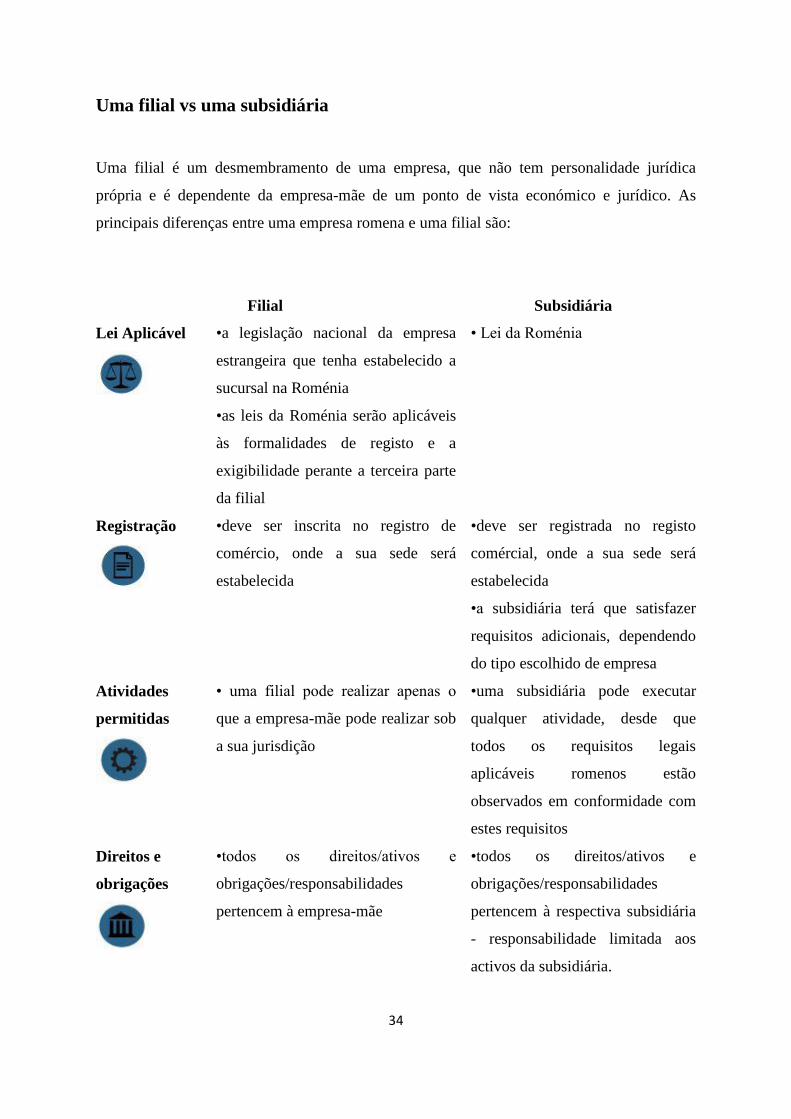

Uma filial vs uma subsidiária

Uma filial é um desmembramento de uma empresa, que não tem personalidade jurídica

própria e é dependente da empresa-mãe de um ponto de vista económico e jurídico. As

principais diferenças entre uma empresa romena e uma filial são:

Filial Subsidiária

Lei Aplicável

•a legislação nacional da empresa

estrangeira que tenha estabelecido a

sucursal na Roménia

•as leis da Roménia serão aplicáveis

às formalidades de registo e a

exigibilidade perante a terceira parte

da filial

• Lei da Roménia

Registração

•deve ser inscrita no registro de

comércio, onde a sua sede será

estabelecida

•deve ser registrada no registo

comércial, onde a sua sede será

estabelecida

•a subsidiária terá que satisfazer

requisitos adicionais, dependendo

do tipo escolhido de empresa

Atividades

permitidas

• uma filial pode realizar apenas o

que a empresa-mãe pode realizar sob

a sua jurisdição

•uma subsidiária pode executar

qualquer atividade, desde que

todos os requisitos legais

aplicáveis romenos estão

observados em conformidade com

estes requisitos

Direitos e

obrigações

•todos os direitos/ativos e

obrigações/responsabilidades

pertencem à empresa-mãe

•todos os direitos/ativos e

obrigações/responsabilidades

pertencem à respectiva subsidiária

- responsabilidade limitada aos

activos da subsidiária.

35

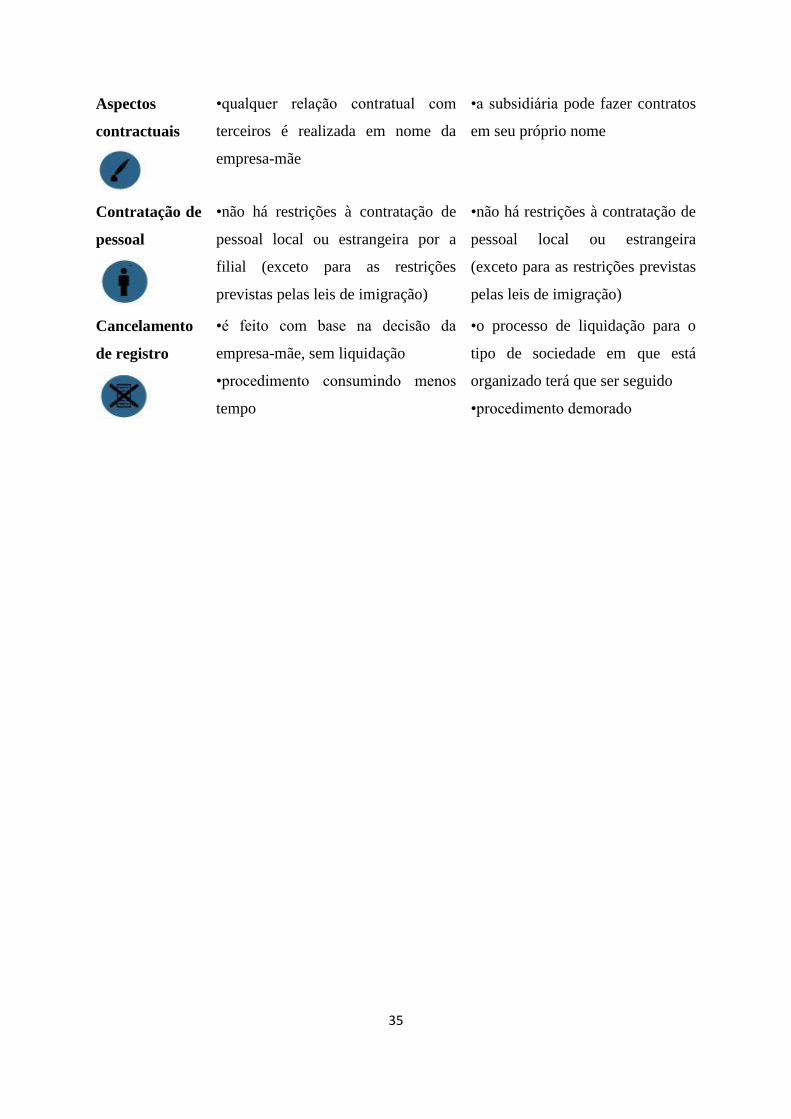

Aspectos

contractuais

•qualquer relação contratual com

terceiros é realizada em nome da

empresa-mãe

•a subsidiária pode fazer contratos

em seu próprio nome

Contratação de

pessoal

•não há restrições à contratação de

pessoal local ou estrangeira por a

filial (exceto para as restrições

previstas pelas leis de imigração)

•não há restrições à contratação de

pessoal local ou estrangeira

(exceto para as restrições previstas

pelas leis de imigração)

Cancelamento

de registro

•é feito com base na decisão da

empresa-mãe, sem liquidação

•procedimento consumindo menos

tempo

•o processo de liquidação para o

tipo de sociedade em que está

organizado terá que ser seguido

•procedimento demorado

36

Regulamentação do direito de concorrência

O Conselho da Concorrência, como uma autoridade administrativa autónoma no

domínio da concorrência, é a principal responsável pela aplicação da legislação da

concorrência na Roménia. O Conselho da Concorrência tem também o poder de apreciar os

casos que lhe são apresentados e que são susceptíveis de entravar o comércio entre os

Estados-Membros em conformidade com o disposto artigo 101 e 102 do Tratado que institui

a Comunidade Europeia.

O quadro jurídico romeno em matéria de concorrência é regulamentada

principalmente pela Lei da Competição nº. 21/1996 (a "Lei da Concorrência") e Lei nº.

11/1991 sobre a competição injusta (o "Lei da Concorrência Desleal"). Além desses, existe

legislação secundaria significativa emitida pelo Conselho da Concorrência romeno. Além

disso, peças de legislação da UE são aplicados mutatis mutandis na Roménia.

O Artigo 5º, nº 1 da Lei da Concorrência (semelhante ao art. 101 do Tradado

establecido pela Comunidade Europeia) introduz a noção de práticas anticompetitivas e

proíbe quaisquer concordamentos entre empresas, decições de associações de empresas ou

qualquer práticas concertadas que tenham como objectivo ou efeito a restrição, prevenção ou

distorção da concorrência no mercado romeno ou uma parte dela, especialmente aqueles que

visam:

A fixação, directamente ou indirectamente, a compra ou preços de venda, ou quaisquer outras

condições de transacção

Limitar ou controlar a produção, a distribuição e o desenvolvimento técnico ou os

investimentos

Partilhar mercados ou de fontes de abastecimento

Aplicar, em relação aos parceiros comerciais, condições disiguais aos desempenhos

equivalentes, causando, assim, para alguns deles, uma desvantagem na posição competitiva

Condicionamento à conclusão de determinados contratos para a aceitação do parceiro de

cláusulas que estipulam performances suplementares que, nem pela sua natureza nem de

acordo com os usos comerciais, estão ligados ao alcance de tal contrato.

O direito da concorrência também estabelece certas situações em que as proibições acima não

se aplicam, como segue:

A. Casos onde as interdições acima não se aplica aos certos acordos anticoncorrenciais / práticas que

cumulativamente preenchem as seguintes condições:

37

• Contribuem para melhorar a produção ou a distribuição dos produtos ou para promover o progresso

técnico ou económico, permitindo aos consumidores uma parte equitativa do lucro daí resultante

• Impõem às empresas em causa apenas as restrições que sejam indispensáveis à consecução desses

objectivos

• Não permitem a essas empresas a possibilidade de concorrência em relação a uma parte substancial

dos produtos em causa.

B. Os casos em que as proibições acima não se aplicam as certas empresas em função da sua quota de

mercado insignificante ("de minimis" acordos):

• A quota de mercado acumulada de todas as partes envolvidas na prática anti-concorrencial e que são

concorrentes não exceda 10% em qualquer dos mercados relevantes afectados pela respectiva prática

• A participação de cada parte envolvida na prática anticoncorrencial mercado não exceda 15% em

qualquer dos mercados relevantes afectados pela respectiva prática, se as partes envolvidas não são

concorrentes.

Cada empresa tem o direito de auto-avaliar os acordos firmados, as decisões tomadas

pelas associações de empresas e as práticas concertadas em que está envolvida, a fim de

determinar se beneficia de isenção da aplicação das disposições do artigo 5 na Lei

Competição.

Artigo 6º da Lei da Concorrência (semelhante com o art. 102 do Tratado que institui a

Comunidade Europeia) proíbe a utilização abusiva de uma posição dominante detida por uma

ou mais empresas no mercado romeno ou uma parte substancial do mesmo. Os exemplos

específicos listados nos termos da lei incluem:

• Limitar a produção, a distribuição ou o desenvolvimento tecnológico em detrimento dos

consumidores

• Aplicar, no que diz respeito parceiros comerciais, condições desiguais no caso de desempenhos

equivalentes, causando, assim, para alguns deles, uma desvantagem competitiva

• Celebração de contratos sujeitos à aceitação, por parte dos parceiros, de cláusulas que estipulam

performances suplementares, que, nem por sua natureza, nem conforme os usos comerciais, estão

ligados ao objeto desses contratos.

A Lei da Concorrência contém uma presunção relativa de posição dominante no caso

de empresas que detêm uma quota de 40% ou acima do mercado. Esta presunção é refutável,

a empresa em causa ter que provar o contrário.

38

Regulamentação do direito de concorrência

De acordo com a Lei da Concorrência, uma concentração económica é alcançada quando:

• Duas ou mais, empresas anteriormente independentes (ou partes deles) misturam-se

• Uma ou mais pessoas que já detêm o controlo de pelo menos uma empresa, ou uma ou mais

empresas adquirem, diretamente ou indiretamente, o controle sobre uma ou várias outras empresas ou

sobre algumas partes das mesmas, quer através de participações de capital, aquisição de ativos, por

contrato ou por quaisquer outros meios.

Além disso, uma concentração económica pode ser estabelecida através da criação de uma

joint venture, que é uma entidade jurídica que desempenha, numa base duradoura, todas as funções de

uma entidade económica autónoma.

O elemento-chave para qualificar uma operação como concentração económica é determinar

se o comprador adquire o "controle" sobre a sociedade visada ou não. O controle é obtido quando se

deriva de direitos, contratos ou quaisquer outros meios que, separadamente ou em conjunto e tendo

em conta as circunstâncias de facto ou legais, conferem a possibilidade de exercer uma influência

decisiva sobre uma emrepsa, especialmente através de:

i) direitos de propriedade ou de uso em totalidade ou de uma parte dos activos de uma empresa

ii) direitos ou contratos que conferem uma influência decisiva sobre a constituição, deliberações ou

decisões dos órgãos da empresa de gestão.

Uma vez que se concluiu que a transacção se qualifica como concentração económica, deve

ser investigado se a mesmo deve ser notificada à autoridade da concorrência antes da sua

implementação ou não. A legislação aplicável prevê um volume de negócios limiar de idade, acima do

qual tais operações devem ser notificados, respectivamente:

O volume de negócios agregado das entidades em causa seja superior ao equivalente em RON

a 10 milhões de euros

Pelo menos duas empresas envolvidas na operação alcançou cada em parte, no território

romeno, um volume de negócios superior ao equivalente em RON a 4 milhões de euros.

A violação do disposto nos termos da legislação da concorrência, por exemplo, a realização

de práticas anticoncorrenciais, o abuso de posição dominante, a falta de notificação da concentração

económica antes da sua aplicação, constituem delitos menores e são sancionados com uma multa

variando entre 0,5% e até 10% do volume de negócios total realizado no exercício anterior à aplicação

de tais sanções.

Além das sanções aplicadas pelo Conselho da Concorrência, os indivíduos e/ou jurídicas que

incorreram um preconceito como resultado de uma prática anticoncorrencial proibido por lei têm o

direito de agir contra essas entidades empresariais em falta para que o prejuízo incorrido para ser

remediado.

39

A título de excepção, as entidades empresariais podem obter, através da implementação da

política de clemência, quer uma redução ou uma isenção das sanções aplicáveis pelo Conselho da

Concorrência. No âmbito da política de clemência, o Conselho da Concorrência concede imunidade

contra a multa ou pode aplicar uma redução da multa para as entidades empresariais que decidem a

cooperar para a identificação e luta contra acordos anticoncorrenciais graves.

O Conselho da Concorrência tem também o poder de investigar atos de concorrência desleal.

De acordo com a lei. 11/1991 sobre a concorrência desleal, os seguintes atos são considerados

concorrência desleal e são sancionados com multas:

A denegrir um concorrente ou os seus produtos / serviços, por meio de comunicação ou

distribuição de informações falsas sobre a atividade de um concorrente ou seus produtos, que

é capaz de lesar os interesses de este concorrente

Desvio da entidade corporativa por um empregado / representante atual ou anterior ou

qualquer outra pessoa usando certos segredos comerciais, para o qual a pessoa jurídica tenha

tomado medidas razoáveis, a fim de assegurar a sua protecção e cuja divulgação pode

prejudicar os interesses do referido entidade corporativa

Quaisquer outras práticas comerciais que violem os princípios de negociação justa e de boa

fé, e qualquer causa que pode causar perdas para qualquer participante do mercado.

O Conselho da Concorrência pode sancionar qualquer violação das referidas disposições com

multas até 50.000 lei (no caso de uma pessoa jurídica) ou até 5.000 lei (no caso de uma pessoa

singular), dependendo da infração.

O auxílio de estado é definido como uma vantagem em qualquer forma que seja conferido

numa base selectiva às empresas pelas autoridades públicas nacionais.

A legislação aplicável as medidas de auxílios estatais pelo Estado romeno é representado por:

• Tratado de Funcionamento da União Europeia e todos os regulamentos pertinentes adoptados pelo

Conselho Europeu e / ou a Commissão europeia

• As diretrizes, notificações e comunicações da Comissão Europeia e da jurisprudência do Tribunal de

Justiça Europeu.

Começando com a data de adesão, o Conselho da Concorrência já não tem a competência

para analisar, autorizar ou proibir, monitorar, ou ordenar a recuperação de qualquer auxílio estatal

anterior ou posteriormente concedido. Actualmente, a Comissão Europeia tem competência exclusiva

para tratar de assuntos de auxílios estatais em toda a União Europeia. O Conselho da Concorrência

atua como a autoridade de contacto nacional entre a Comissão Europeia e as autoridades romenas e as

instituições públicas.

As medidas de auxílio só pode ser implementado após aprovação pela Comissão. Além disso,

a Comissão tem o poder de recuperar os auxílios de Estado incompatíveis junto dos beneficiários.

40

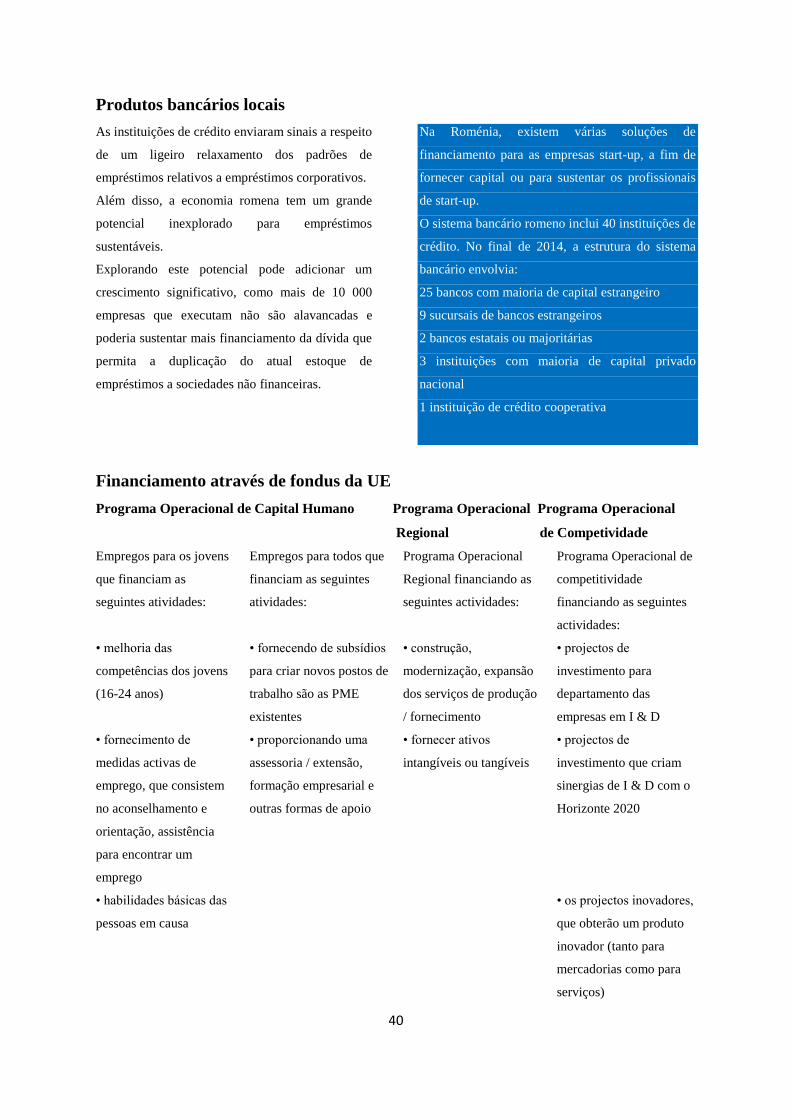

Produtos bancários locais

As instituições de crédito enviaram sinais a respeito

de um ligeiro relaxamento dos padrões de

empréstimos relativos a empréstimos corporativos.

Além disso, a economia romena tem um grande

potencial inexplorado para empréstimos

sustentáveis.

Explorando este potencial pode adicionar um

crescimento significativo, como mais de 10 000

empresas que executam não são alavancadas e

poderia sustentar mais financiamento da dívida que

permita a duplicação do atual estoque de

empréstimos a sociedades não financeiras.

Na Roménia, existem várias soluções de

financiamento para as empresas start-up, a fim de

fornecer capital ou para sustentar os profissionais

de start-up.

O sistema bancário romeno inclui 40 instituições de

crédito. No final de 2014, a estrutura do sistema

bancário envolvia:

25 bancos com maioria de capital estrangeiro

9 sucursais de bancos estrangeiros

2 bancos estatais ou majoritárias

3 instituições com maioria de capital privado

nacional

1 instituição de crédito cooperativa

Financiamento através de fondus da UE

Programa Operacional de Capital Humano Programa Operacional Programa Operacional

Regional de Competividade

Empregos para os jovens

que financiam as

seguintes atividades:

Empregos para todos que

financiam as seguintes

atividades:

Programa Operacional

Regional financiando as

seguintes actividades:

Programa Operacional de

competitividade

financiando as seguintes

actividades:

• melhoria das

competências dos jovens

(16-24 anos)

• fornecendo de subsídios

para criar novos postos de

trabalho são as PME

existentes

• construção,

modernização, expansão

dos serviços de produção

/ fornecimento

• projectos de

investimento para

departamento das

empresas em I & D

• fornecimento de

medidas activas de

emprego, que consistem

no aconselhamento e

orientação, assistência

para encontrar um

emprego

• proporcionando uma

assessoria / extensão,

formação empresarial e

outras formas de apoio

• fornecer ativos

intangíveis ou tangíveis

• projectos de

investimento que criam

sinergias de I & D com o

Horizonte 2020

• habilidades básicas das

pessoas em causa

• os projectos inovadores,

que obterão um produto

inovador (tanto para

mercadorias como para

serviços)

41

Financiamento através do Ministério da Economia

O Ministério da Economia financia e gere um total de 9 iniciativas, com um orçamento total

em 2016 no valor de 34 milhões de euros através dos seguintes programas:

START – a apoiar o desenvolvimento de start-ups fundadas por empresários no ínicio

da carreira

Rural – a apoiar o desenvolvimento das PME nas áreas rurais´

COMMERCE – a reforçar a capacidade das empresas de marketing e a desenvolver a

actividade comercial

Microindustry – a apoiar o desenvolvimento dos setores industriais e de produção

SRL-D – a apoiar o desenvolvimento de start-ups fundadas por empresários no ínicio

da carreira

Women in Management – a melhorar o desempenho das empresas dirigidas por

mulheres

Business Incubators- a apoiar o desenvolvimento das incubadoras que facilitam o

crescimento de start-ups

Arts & Crafts – a reforçar a capacidade das empresas de marketing e a desenvolver a

atividade comercial

UNCTAD / EMPRETEC – a reforçar a capacidade das empresas de marketing e a

desenvolver a atividade comercial

TIMM – a reforçar a capacidade das empresas de marketing e a desenvolver a

atividade comercial.

42

Regime de auxílios estatais 2014/807

O regime de auxílios estatais 2014/807 tem

um orçamento de 600 EURm previsto para

os próximos 6 anos. Destina-se a apoiar

grandes investimentos CAPEX. Este ano, o

orçamento foi ampliado em 45% para EUR

145.

Custos elegíveis

Construção de novos edifícios

Custos de aluguer para os edifícios existentes

CAPEX destinado a instalações técnicas e

ferramentas

Aquisição de propriedade intelectual

Critérios de elegibilidade para investimentos

Valor mínimo: 10 milhões de euros

Para ser viável e determinar a eficiência o-

erational da empresa

Para provar o efeito estimulante dos auxílios

estatais

Para gerar contribuições para o

desenvolvimento regional

Para facilitar os investimentos adicionais no

região

Os critérios de elegibilidade para as

empresas

Rentabilidade líquida para as empresas

existentes:> 0%

Capital para novas empresas:> = RON 100.000

Regime de auxílios estatais 2014/807

O regime de auxílios estatais 2014/332 tem

um orçamento de 600 EURm previsto para

os próximos 6 anos. Destina-se a apoiar a

criação de novos postos de trabalho. O seu

orçamento anual é de 100 EURm.

Custos elegíveis

Os custos salariais registrados por um período

de 2 ano consecutivos resultou como uma

consequência directa do investimento

* Os custos salariais são compostos de salário

anual bruto mais os benefícios

Critérios de elegibilidade para investimentos

Para levar à criação de 10 novos postos de

trabalho por investimentos de localização, dos

quais 3 posições a serem cobertos por

trabalhadores desfavorecidos

Para ser viável e determinar a eficiência

operacional da empresa

Os critérios de elegibilidade para as

empresas

Rentabilidade líquida para as empresas

existentes:> 1%

Capital para novas empresas:> = ON 30.000

43

Plano de investimentos para a Europa

Para promover o crescimento e impulsionar o investimento privado em projectos de valor

acrescentado, a Comissão Europeia (CE) e o Banco Europeu de Investimento (BEI) criou o

Plano de Investimentos para a Europa.

Visão

A UE pretende inverter a tendência descendente do investimento e colocar a Europa de volta

no caminho da recuperação

O crescimento da Europa catalisada por meio de crescimento de investimento também é uma

prioridade para a Comissão Juncker.

Pessoa

Em primeiro lugar, o plano de investimento visa aumentar o investimento através de

investidores privados que têm sido mais avessos ao risco na recuperação da era pós-crise

Em segundo lugar, o plano é dedicado a empresas e projectos com um perfil mais arriscado,

mas com potencialmente significativo valor acrescentado.

Missão

Remover os obstáculos aos investimentos através do aprofundamento do mercado único

Dar visibilidade e assistência técnica para projectos de investimento

Fazer uso mais inteligente dos recursos financeiros existentes e facilitar o investimento

privado em projectos de valor acrescentado.

Solução

Para cumprir os seus objectivos, a CE e BEI estableceram o Fundo Europeu de Investimentos

Estratégicos (FEIS) no âmbito do BEI

A missão da FEIS é quebrar a sub-confiança e fazer uso da liquidez detida por investidores

privados.

44

Fundo Europeu de Investimentos Estratégicos

é essencialmente uma ferramenta de EUR 21 bilhões concebido para ajudar e facilitar o

investimento

foi criada em conjunto pela Comissão Europeia e pelo Banco Europeu de Investimento

visa mobilizar pelo menos 315 mil milhões de euros no investimento.

Apoio através do PEAI e o PEPI

O Plano de Investimentos para a Europa visa ajudar os promotores de projectos para o

desenvolvimento da aplicação de financiamento através da Platforma Europea de

Aconselhamento ao Investimento

Além disso, como um meio para ligar projectos com os investidores, o IPE tem também

construido um Portal Europeu de Projetos de Investimento.

Melhoria do ambiente regulatório

Uma das prioridades actuais da Comissão parece ser a identificação e eliminação de gargalos

regulatórios que atrasam os investimentos.

Os candidatos elegíveis

As empresas de todos os tamanhos, incluindo pequenas e médias empresas (até 250

trabalhadores) e midcaps (até 3000 empregados)

Utilidades

Entidades do sector público

Bancos de promoção nacionais ou outros bancos que entregam os empréstimos intermediados

Plataformas de investimento Bespoke.

Critérios elegíveis

Comercialmente, económicamente e tecnicamente viáveis

Contribuir para os objectivos da UE e para o crescimento sustentável e o emprego

Suficiente maduro para ser rentável

Ao preço de uma forma compatível com o risco assumido.

Processo de aplicação

Como as operações de financiamento estarão no balanço do BEI, todos os candidatos estão

sujeitos a norma BEI devido a diligencia e aprovação pelo seu governante

Os promotores dos projectos devem seguir os procedimentos padrões BEI de pedido de

empréstimo

PME e midcaps interessadas em transações FEIS devem consultar informações sobre FEI

PME, no entanto, têm uma ampla gama de possibilidades de acesso a fundos FEIS; quer

através de um intermediário financeiro ou por meio de um fundo de capital de risco.

45

Sectores-chave

Infra-estruturas estratégicas, incluindo digitais, transportes e energia

Expansão da energia renovável e da eficiência dos recursos

Projetos ambientais, de desenvolvimento social e urbano

Educação e formação, investigação, desenvolvimento e inovação

Suporte para pequenas empresas e empresas MidCap.

Ferramentos

Empréstimos

Garantias

Produtos do realce de crédito

Produtos de tipo Eqüidade

46

Visão geral do regulamento do código do trabalho

Na Roménia, os contratos de trabalho são geralmente regulados pelas disposições da.

Lei nº. 53/2003 - Código do Trabalho, que prevê um conjunto de princípios gerais mínimos a

serem aplicados nas relações de trabalho.

A legislação de trabalho mudou nos últimos anos tendo em conta as circunstâncias

económicas especiais através da aprovação de várias leis, a lei mais significativa sendo o nº.

62/2011 sobre o diálogo social, a Lei nº. 467/2006 sobre o estabelecimento do quadro geral

relativo à informação e consulta dos trabalhadores, a ordenaçaão de emergência do Governo

nº. 56/2007 sobre o emprego e à deslocalização de cidadãos estrangeiros no território da

Roménia, a lei relacionada com o emprego. nº 108/1999 para a criação e organização de

inspecção do trabalho.

Em geral, a discriminação na contratação ou no local de trabalho por razão do sexo,

orientação sexual, características genéticas, idade, nacionalidade, raça, cor, etnia, religião,

opções políticas, origem social, deficiência, situação familiar, pertença a um sindicato ou de

outra forma é proibida.

Cada empregador deve manter um registo geral dos seus funcionários, em formato

electrónico, e registrar com a autoridade competente de trabalho (Decisão do Governo nº.

500/2011 sobre o registro geral de trabalhadores).

A idade mínima do empregado é de 15 anos e há certas regras específicas aplicáveis

ao emprego de pessoas com idade inferior a 18 (por exemplo, não podem trabalhar em

empregos considerados perigosos). A contratação de pessoas com menos de 15 é

completamente proibido por lei.

Existem vários tipos diferentes de contratos, incluindo de indefinido prazo,

temporário, a termo, de formação, trabalho à distância e contratos a tempo parcial.

As negociações coletivas são obrigatórios para ser iniciado em uma base anual por

qualquer empresa com pelo menos 21 empregados. Na sequência das negociações, acordos

coletivos de trabalho podem ser concluídos ao nível sectorial, grupo de empregadores e ao

nível do empregador. Os contratos de trabalho individuais podem não incluir disposições que

estabeleçam direitos de um nível inferior ou contrários ao estabelecidos pelas leis aplicáveis e

aos acordos coletivos de trabalho. O acordo coletivo de trabalho é celebrado por um período

determinado que pode variar entre 12 e 24 meses.

47

Tipo de contrato Detalhes

Contrato individual de

trabalho

Geralmente, os contratos devem ser celebrados por um período

indefinido de tempo e por uma excepção, o acordo também pode

ser celebrado por um período fixo de tempo, desde que certas

condições sejam observadas. Deve ser sempre celebrado por

escrito, em língua romena.

Geralmente, o tempo de trabalho é de 8 horas por dia para

funcionários em tempo integral. O tempo de trabalho maximo não

pode exceder 48 horas por semana, incluindo horas extras. O

trabalho extra tempo só é permitido com o acordo do trabalhador,

salvo nos casos de força maior ou outros trabalhos urgentes

destinadas a prevenir ou eliminar as consequências de um acidente.

As horas extras devem ser compensados financeiramente ou

através de horas livres.

Todos os funcionários têm a garantia de um período de

recuperação anuais remuneradas de 20 dias úteis mínimos.

Os contratos de trabalho podem ser a tempo inteiro ou a tempo

parcial.

Contrato a tempo

parcial

É definido como um contrato em que um certo número de horas de

trabalho foi establecido em conjunto com o trabalhador por dia,

semana, mês ou ano que é menos do que as horas de trabalho de

um "trabalhador comparável a tempo inteiro", ou seja, um

trabalhador a tempo inteiro a na mesma empresa e no trabalho que

realiza um trabalho idêntico ou similar.

Os trabalhadores a tempo parcial têm os mesmos direitos que os

trabalhadores a tempo inteiro, embora, às vezes, de acordo com a

sua natureza, tais direitos serão reconhecidos proporcionalmente,

de acordo com o tempo trabalhado.

Os trabalhadores a tempo parcial não podem trabalhar horas extras,

exceto em casos de força maior ou outros trabalhos urgentes

destinadas a prevenir ou eliminar as consequências de um acidente.

Contratos a prazo São utilizados para a realização de actividades sazonais ou em caso

onde a atividade do empregador é aumentada temporariamente.

O período máximo durante o qual um determinado contrato pode

48

ser concluido será de 36 meses.

Além disso, entre as mesmas partes, pode ser concluído no

máximo 3 acordos determinados em uma fileira.

Os contratos sucessivos não podem exceder 12 meses cada. Além

disso, um acordo de trabalho doméstico pode ser alcançado desde

que seja formalizado por escrito (quer no contrato inicial ou de um

acordo posterior).

Os empregadores podem avaliar as habilidades de um trabalhador por concordar com

um período experimental durante o qual o empregador ou o trabalhador pode rescindir

livremente o contrato sem ter que alegar ou provar qualquer causa, sem aviso prévio e sem

direito a qualquer indenização em favor do trabalhador ou do empregador. O contrato pode

prever um único período experimental de um máximo de 90 dias de calendário, no caso de

cargos executivos, e máximo de 120 dias de calendário, no caso de cargos de gestão. Para as

pessoas com deficiência, o período experimental pode atingir um máximo de 30 dias de

calendário. Além disso, qualquer das partes, com um pré-aviso de não menos de 20 dias úteis,

pode rescindir o contrato.

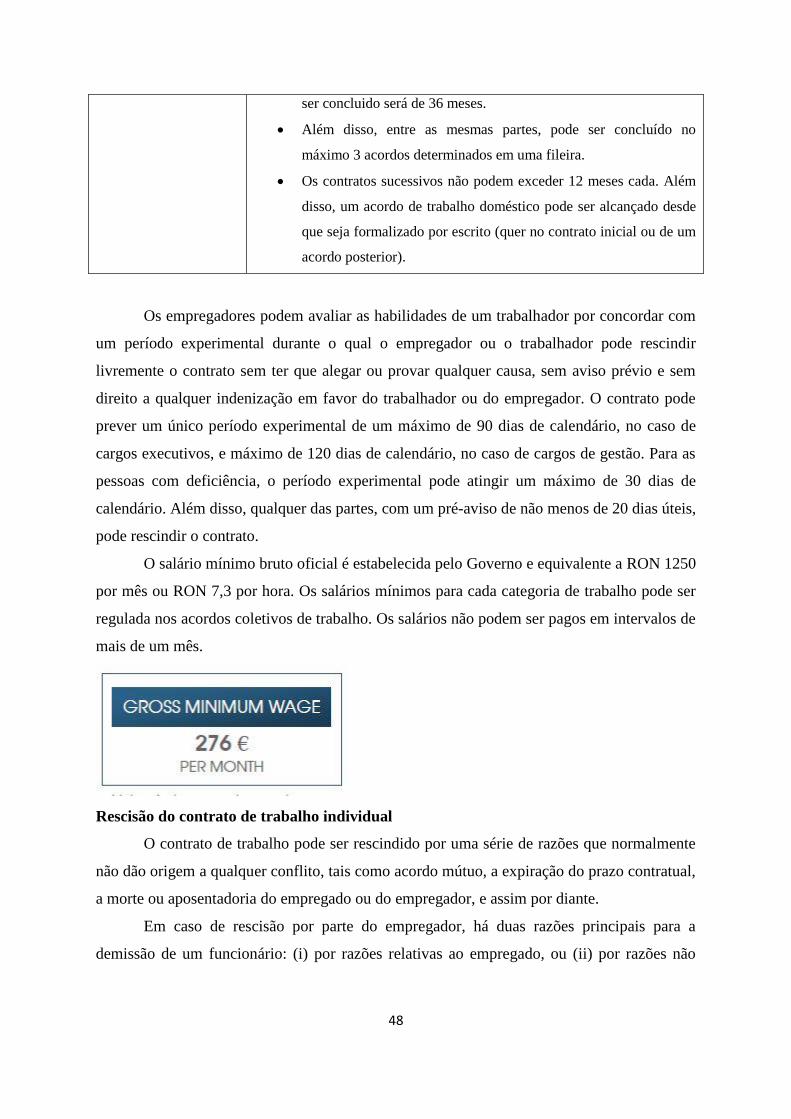

O salário mínimo bruto oficial é estabelecida pelo Governo e equivalente a RON 1250

por mês ou RON 7,3 por hora. Os salários mínimos para cada categoria de trabalho pode ser

regulada nos acordos coletivos de trabalho. Os salários não podem ser pagos em intervalos de

mais de um mês.

Rescisão do contrato de trabalho individual

O contrato de trabalho pode ser rescindido por uma série de razões que normalmente

não dão origem a qualquer conflito, tais como acordo mútuo, a expiração do prazo contratual,

a morte ou aposentadoria do empregado ou do empregador, e assim por diante.

Em caso de rescisão por parte do empregador, há duas razões principais para a

demissão de um funcionário: (i) por razões relativas ao empregado, ou (ii) por razões não

49

relacionadas ao empregado. A dispensa por razões não pertencente ao funcionário pode ser (i)

pessoa física ou (ii) coletiva.

Mais adiante, o Código do Trabalho prevê interdições temporárias para demissão, casos,

respectivamente específicas em que, devido à situação especial do empregado, seu / sua

demissão não pode ser decidido, a saber:

durante uma incapacidade temporária, verificada através de atestado médico

durante uma licença de quarentena

durante a gravidez, desde que o empregador tornou-se familiarizado com este fato,

antes da emissão da decisão de dispensa

durante a licença de maternidade

durante a licença para criar uma criança até a idade de 2, ou, no caso de uma criança

deficiente, até a idade de 3

durante a licença para cuidar de uma criança doente com idade até 7, ou, no caso de

uma criança deficiente, por doenças, até a idade de 18

durante uma de exercício de uma posição eleita em um órgão sindical, exceto quando

a dispensa for decidida por uma partida disciplinar grave, ou para partidas

disciplinares repetidas, pelo empregado

durante o período de recuperação.

Uma dispensa encomendada com a violação dos procedimentos legais é nula e sem efeito.

Em caso de conflitos de trabalho, o empregador não pode invocar, antes de um tribunal de

justiça, outros motivos factuais ou legais do que as previstas na decisão de despedimento.

Caso a dispena for realizada sem razão ou ilegalmente, o tribunal deverá ordenar o seu

cancelamento e obrigar o empregador a pagar os danos ao empregado.

50

A questão da contratação de cidadãos estrangeiros na Roménia é tratada no âmbito do Decreto

Governamental de Emergência nº. 56/2007. Pessoas que não têm cidadania da UE ou AEE podem

trabalhar na Roménia apenas com base em uma autorização de trabalho. A autorização de trabalho

não é necessária em circunstâncias limitadas, como para os indivíduos que possuem um direito de

residência permanente na Roménia ou para aqueles que irão temporáriamente realizar atividades

aplicadas pelas autoridades públicas romenas. Geralmente, a autorização de trabalho é emitida para

todo o período do contrato de trabalho, exceto para os funcionários destacados que obtiverem a

autorização apenas por um período de um ano.

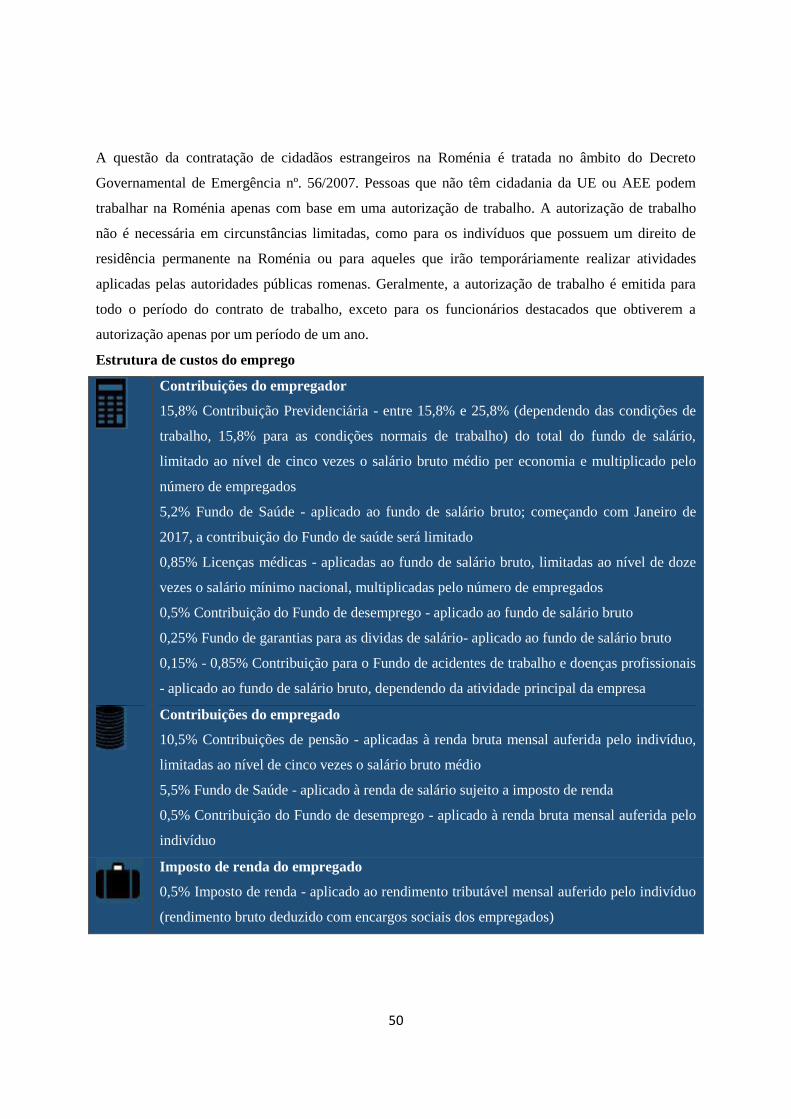

Estrutura de custos do emprego

Contribuições do empregador

15,8% Contribuição Previdenciária - entre 15,8% e 25,8% (dependendo das condições de

trabalho, 15,8% para as condições normais de trabalho) do total do fundo de salário,

limitado ao nível de cinco vezes o salário bruto médio per economia e multiplicado pelo

número de empregados

5,2% Fundo de Saúde - aplicado ao fundo de salário bruto; começando com Janeiro de

2017, a contribuição do Fundo de saúde será limitado

0,85% Licenças médicas - aplicadas ao fundo de salário bruto, limitadas ao nível de doze

vezes o salário mínimo nacional, multiplicadas pelo número de empregados

0,5% Contribuição do Fundo de desemprego - aplicado ao fundo de salário bruto

0,25% Fundo de garantias para as dividas de salário- aplicado ao fundo de salário bruto

0,15% - 0,85% Contribuição para o Fundo de acidentes de trabalho e doenças profissionais

- aplicado ao fundo de salário bruto, dependendo da atividade principal da empresa

Contribuições do empregado

10,5% Contribuições de pensão - aplicadas à renda bruta mensal auferida pelo indivíduo,

limitadas ao nível de cinco vezes o salário bruto médio

5,5% Fundo de Saúde - aplicado à renda de salário sujeito a imposto de renda

0,5% Contribuição do Fundo de desemprego - aplicado à renda bruta mensal auferida pelo

indivíduo

Imposto de renda do empregado

0,5% Imposto de renda - aplicado ao rendimento tributável mensal auferido pelo indivíduo

(rendimento bruto deduzido com encargos sociais dos empregados)

51

Visão geral da política fiscal

O quadro legislativo na Roménia tem sido objecto de várias alterações, como

resultado da entrada em vigor do novo Código Fiscal (ou seja, a Lei nº. 227/2015 sobre o

Código Fiscal) e os relacionados Normas de Aplicação (ou seja, a Decisão n. 1 / 2016, que

aprova as Normas de Aplicação da Lei nº. 227/2015), bem como o novo Código de Processo

Fiscal (ou seja, a Lei nº. 207/2015 em relação ao Código de Processo Fiscal).

Além disso, um processo de reforma financiado e supervisionado pelo Banco Mundial

está a ser implementado ao nível da autoridade reguladora fiscal, a Agência Nacional

Romena para a Administração Fiscal ("ANAF"), apontando para uma maior autonomia

institucional e de se tornar um parceiro verdadeiro de negócios para os contribuintes.

Como um estado-membro da União Europeia desde 2007, a Roménia oferece muitas

oportunidades para os investidores estrangeiros, uma realidade demonstrada por relatórios de

agências internacionais, como a Jones Lang LaSalle ou Gartner.

Impostos directos

O quadro legislativo dos impostos directos foi substancialmente reformulado a partir

de 1 de Janeiro de 2016. Com o objetivo de manter a estabilidade e transparência no domínio

da fiscalidade um novo princípio foi introduzido, de acordo com as quais não são necessárias

novas alterações em relação as disposições legislativas para a período de um ano subsequente

à introdução das novas disposições legislativas.

Novas definições de termos gerais/conceitos foram introduzidas, entre os quais os

mais importantes são: as entidades fiscais transparentes, com/sem personalidade jurídica, a

sede da direção efetiva, o plano de opção de ações etc. Além disso, novas alterações foram

feitas para as definições existentes dos termos "dividendo", "realeza", " o princípio de plena

concorrência", filiação entre duas pessoas colectivas ", centro de interesses vitais".

O ano fiscal na Roménia é o ano civil. Sob certas condições, o ano fiscal pode ser

alterado.

52

Os impostos directos e o imposto sobre o rendimento das sociedades

O imposto sobre o rendimento das sociedades ("IRC") é cobrado a uma taxa fixa de 16% e é

aplicável a rendimentos a nível mundial, no caso de entidades residentes ou sobre os ganhos na Roménia,

no caso de sociedades não residentes. A este respeito, na categoria de contribuintes que são obrigados a

declarar e pagar o IRC de acordo com a legislação romena são agora incluídos entidades não residentes

que têm a sede de direção efetiva na Roménia.

Em uma tentativa de estimular o ambiente de negócios, a regra dedutibilidade geral foi redefinida

como para cobrir uma base maior. Assim, a partir de 1 Janeiro de 2016, as despesas são dedutíveis para

fins de transporte de valores fornecidos são incorridos com a finalidade de realizar actividades económicas.

As regras de isenção de participação estão disponíveis. Os dividendos recebidos de uma pessoa

colectiva romena, independentemente do percentual de participação e período, tornam-se rendimento não

tributável.

Os rendimentos de dividendos recebidos de uma empresa num Estado-Membro da UE ou de um

país com o qual um tratado de dupla tributação foi concluído pela Roménia / ganhos da alienação de

acções/taxa de liquidação / taxa de reavaliação de ações em uma empresa romena ou uma empresa

localizada em um país com o qual a Roménia concluiu um tratado de dupla tributação podem ser isentos,

se o beneficiário detém pelo menos 10% das ações da empresa os dividendos que distribuem/sendo

vendidos/sendo liquidados/sendo objecto de avaliação por pelo menos um ano.

Os não residentes obtendo renda com a venda de ações de empresas proprietárias de imóveis na

Roménia não estão sujeitos ao imposto de 16% se:

A Roménia tem um Tratado de Dupla Tributação ("TDT") celebrado com o país de residência do

não residente

A empresa recebendo os rendimentos detém mais de 10% das ações e se a operação é realizada

após um período mínimo de um ano

Ainda assim, se as condições acima não forem cumpridas, o não residente obtendo receitas com a venda de

ações de empresas proprietárias de imóveis na Roménia não estã sujeito ao imposto de 16% se:

A TDT é celebrado entre o país de residência do não residente e Roménia

O não residente fornece ao comprador com um certificado de residência fiscal

De acordo com a TDT, a tributação direito não pertence à Roménia

53

Os impostos sobre o rendimento das sociedades

Enquanto os processos de reorganização, do ponto de vista do imposto de renda corporativa,

fusões, cisões, transferência de negócio podem ser realizadas sob a neutralidade do imposto, desde

que sejam satisfeitas determinadas condições. Os processos de reorganização transfronteiras também

podem ser realizadas geralmente sob as mesmas regras previstas pela Directiva da Incorporação da

UE (conforme transpostas para a legislação nacional).

Os prejuízos fiscais podem transitar por 7 anos.

As regras relativas à subcapitalização se aplicam. Mais especificamente, a dedutibilidade dos

juros e líquidas perdas cambiais relacionados com empréstimos é limitada no âmbito dos dois critérios

detalhados a seguir.

Essas limitações não se aplicam aos juros e líquidas perdas cambiais relacionados com