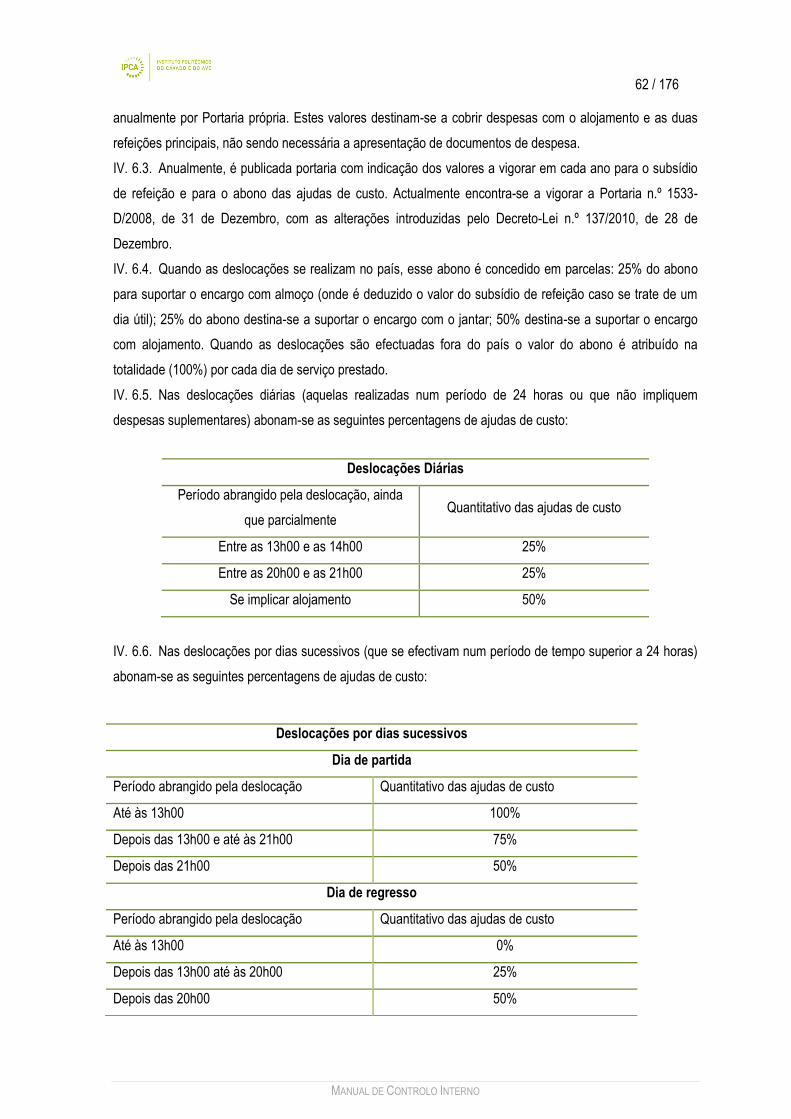

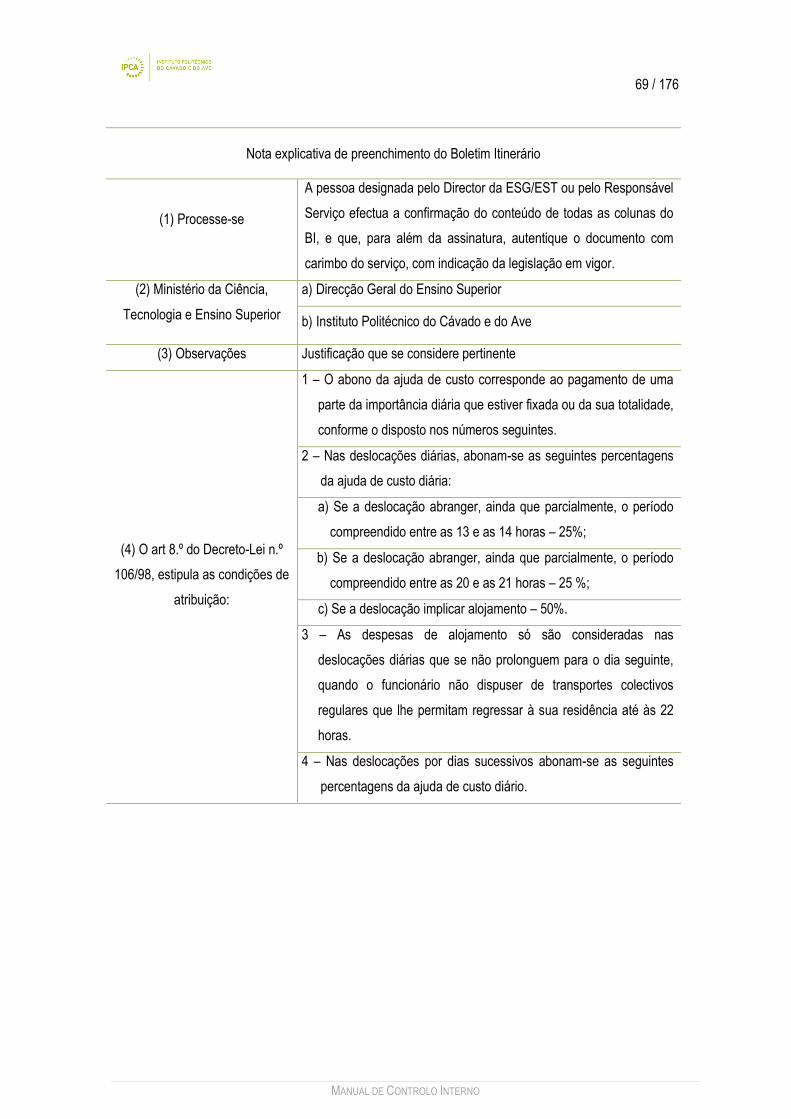

Manual Controlo Interno Fevereiro

176

MANUAL DE CONTROLO INTERNO Aprovado pela Comissão Instaladora, em reunião de 02 de Fevereiro de 2011. www.ipca.pt

Transcript of Manual Controlo Interno Fevereiro

MANUAL DE CONTROLO INTERNO

Aprovado pela Comissão Instaladora, em reunião de 02 de Fevereiro de 2011.

www.ipca.pt

2 / 176

MANUAL DE CONTROLO INTERNO

Preâmbulo

A Portaria n.º 794/2000, de 20 de Setembro, que aprovou o POC - Educação, estabelece no ponto 2.9 que as

entidades contabilísticas obrigadas a utilizar o POC - Educação ―(…) adoptarão um sistema de controlo

interno, políticas, métodos, técnicas e procedimentos de controlo, bem como quaisquer outros a definir pelos

respectivos órgãos de gestão.‖

Refere ainda que ―(…) o sistema de controlo interno a adoptar pela instituição, compreende um conjunto de

procedimentos tendentes a garantir:

a) A salvaguarda dos activos;

b) O registo e actualização do imobilizado da Entidade;

c) A legalidade e a regularidade das operações;

d) A integralidade e exactidão dos registos contabilísticos;

e) A execução dos planos e políticas superiormente definidos;

f) A eficácia da gestão e a qualidade da informação;

g) A imagem fiel das demonstrações financeiras.‖

Para além da definição dos objectivos do controlo interno, o POC - Educação refere também no seu ponto

2.9.3, que o controlo interno deverá incluir princípios básicos, a seguir mencionados, que lhe dão

consistência:

a) Segregação de funções, de forma a evitar que sejam atribuídas a mesma pessoa duas ou mais

funções concomitantes, com o objectivo de impedir ou dificultar a pratica de erros ou irregularidades

ou a sua dissimulação;

b) Controlo das operações, consistindo na verificação ou conferência das operações, que de acordo

com o princípio da segregação de funções deve ser feita por pessoa (s) diferente (s) que interveio na

sua realização ou registo;

c) Definição de autoridade e de responsabilidade, nomeadamente níveis de autoridade e de

responsabilidade em relação a qualquer operação;

d) Pessoal qualificado, competente e responsável, devendo ter habilitações literárias e técnicas

necessárias e a experiencia profissional adequada ao exercício das funções que lhe são atribuídas;

3 / 176

MANUAL DE CONTROLO INTERNO

e) Registo metódico dos factos, devendo ter em conta a observância das regras contabilísticas

aplicáveis e os comprovantes ou documentos justificativos;

f) Outros princípios: todas as operações devem ser autorizadas; o pessoal de cada departamento

deve ser sujeito a rotações periódicas entre si; todos os resultados deverão ser adequadamente

avaliados e deverá ser facultada formação permanente ao pessoal.

De forma a dar cumprimento ao POC-Educação, leis e regulamentos, são de salientar os seguintes

procedimentos ou decisões do IPCA com vista ao controlo interno:

a) Desde 13 de Maio de 2008 que o IPCA tem um Fiscal Único o qual, para além da normal certificação

das contas, colabora com a instituição em auditorias e na emissão de pareceres solicitados;

b) Os Serviços Jurídicos emitem pareceres em todas as aquisições de bens e serviços solicitados pela

presidência, incluindo no âmbito da formação de contratos de prestação de serviços de formação;

c) Os Serviços Financeiros, antes da autorização da realização da despesa e do respectivo pagamento,

verificam se todos os processos estão de acordo com as normas internas e com a Lei;

d) Em finais de 2009, a Comissão Instaladora aprovou o Plano Anti-Corrupção exigido pelo Tribunal de

Contas e que se encontra disponível na página internet do IPCA e que se anexa ao presente MCI;

e) Em Janeiro de 2010 foi criado um Gabinete de Auditoria Interna;

f) Em 20 de Janeiro de 2010 foi aprovado o 1º Manual de Controlo Interno do IPCA o qual inclui os

principais procedimentos administrativos e contabilísticos, define responsáveis e procedimentos de

controlo, a informação e comunicação e a supervisão de todos os processos de despesa e receita e

de alteração do património da Instituição.

No entanto, considerando a auditoria do Tribunal de Contas (2ª Secção), ao exercício de 2008, realizada

entre 1 a 26 de Março e 5 a 14 de Abril de 2010, a qual apresenta algumas recomendações ao actual MCI, e

tendo ainda em linha de conta a aprovação recente dos Estatutos Definitivos do IPCA é aprovado a 2ª versão

do Manual de Controlo Interno do Instituto Politécnico do Cávado e do Ave o qual se rege pelas seguintes

normas:

Artigo 1.º

Objectivos e âmbito de aplicação

1. A elaboração do Manual de Controlo Interno - MCI visa dar cumprimento ao estipulado no ponto 2.9 –

“Sistema de Controlo Interno” do POC – Educação, aprovado pela Portaria n.º 794/2000, de 20 de Setembro,

promovendo uma adequada uniformização dos princípios e procedimentos contabilísticos, com vista a uma

4 / 176

MANUAL DE CONTROLO INTERNO

correcta administração dos recursos financeiros públicos, segundo critérios da legalidade, economia,

eficiência e eficácia.

2. O presente MCI estabelece as regras gerais que disciplinam todas as operações relativas à gestão do

IPCA e respectivos Serviços e Unidade Orgânicas, nas suas diversas vertentes, nomeadamente,

administrativa, financeira, orçamental, contabilística, patrimonial, aquisição de bens e serviços, locações e

empreitadas.

3. Os dirigentes e responsáveis do IPCA, dos Serviços e das Unidades Orgânicas, deverão implementar e

fazer cumprir as normas definidas no presente MCI.

4. O presente MCI não se aplica aos SAS dada a sua autonomia financeira1 devendo ter um Manual de

Controlo Interno próprio (vide artigo 8.º).

Artigo 2.º

Objecto

1. O MCI integra os procedimentos de controlo interno na área de receita, despesa, operações de

tesouraria, cadastro e inventário dos bens, auditoria interna e anexos ao presente manual, designadamente,

os procedimentos de Gestão de pessoal, e:

D01 - Despesas com pessoal;

D02 - Despesas com aquisição de bens, serviços e locação;

D03 – Despesas com contratos de tarefa e avença;

D04 - Despesas com empreitadas;

D05 – Despesas por fundo de maneio.

2. São igualmente matérias referidas no presente MCI, os procedimentos de receita, de registo na

contabilidade patrimonial, garantias e cauções, prestação de contas, gestão do património, contabilidade

analítica e auditoria e controlo interno.

Artigo 3.º

Definição de funções de controlo

Na definição das funções de controlo e na nomeação dos respectivos responsáveis deve atender-se:

a) À identificação das responsabilidades funcionais;

b) Aos circuitos obrigatórios dos documentos e às respectivas verificações;

c) Ao cumprimento dos princípios da segregação de funções, nomeadamente para salvaguardar a

separação entre o controlo físico e o processamento dos correspondentes registos.

1 Artigo 65.º dos Estatutos do IPCA

5 / 176

MANUAL DE CONTROLO INTERNO

Artigo 4.º

Identificação funcional dos documentos administrativos

Os documentos escritos que integram processos administrativos, todos os despachos e informações sobre

eles exarados e os documentos do sistema contabilístico devem sempre identificar os dirigentes e demais

colaboradores que os subscrevem, bem como a qualidade em que o fazem, de forma legível, referindo a

delegação de competências sempre que aplicável e relevante fundamentação.

Artigo 5.º

Órgãos e Responsáveis

Por Despacho do Presidente do IPCA são identificados os órgãos e os responsáveis de cada procedimento

referido no MCI.

Artigo 6.º

Princípios, regras e procedimentos da despesa

Devem ser observados os princípios orçamentais, contabilísticos e patrimoniais, bem como todos os

procedimentos contabilísticos estabelecidos no POC - Educação e demais legislação aplicável.

As várias fases da execução orçamental da despesa são definidas no Decreto-Lei n.º 115/92, de 28 de Julho

nos seguintes termos:

Registo do Cabimento prévio (artigo 13.º) – ―Para a assunção de compromissos, devem os serviços e

organismos adoptar um registo de cabimento prévio do qual constem os encargos prováveis.‖

Requisitos Gerais (n.º 1 do artigo 22.º) – “A autorização de despesas fica sujeita à verificação dos

seguintes requisitos:

a) Conformidade legal;

b) Regularidade financeira;

c) Economia, eficiência e eficácia‖

Processamento (artigo 27.º) – ―O processamento é a inclusão em suporte normalizado dos encargos

legalmente constituídos, por forma que se proceda à sua liquidação e pagamento.‖

6 / 176

MANUAL DE CONTROLO INTERNO

Liquidação (artigo 28.º) – “Após o processamento, os serviços e organismos determinarão o montante

exacto da obrigação que nesse momento se constitui, a fim de permitir o respectivo pagamento.‖

Autorização de pagamento (artigo 29.º) – ― 1- A autorização e a emissão dos meios de pagamento

competem ao dirigente do serviço ou organismo, com possibilidade de as delegar e subdelegar. 2-

Dada a autorização e emitidos os respectivos meios de pagamento, será efectuado imediatamente o

respectivo registo.‖

Artigo 7.º

Princípios, regras e procedimentos da receita

Devem ser observados os princípios orçamentais bem como a demais legislação aplicável nesta matéria,

nomeadamente:

Verificação da inscrição orçamental (nenhuma receita poderá ser cobrada sem antes ter sido inscrita

no orçamento);

Liquidação através da emissão da factura ou documento equivalente;

Cobrança, emissão de recibo ou documento equivalente.

Artigo 8.º

Serviços de Acção Social

1. Compete ao Administrador/Director2 dos Serviços de Acção Social propor ao Presidente do IPCA um

Manual de Controlo Interno devendo incluir normas e procedimentos administrativos, financeiros,

contabilísticos a ainda normas e procedimentos sobre:

a) Bolsas de estudo;

b) Bolsas e prémios de mérito;

c) Alimentação;

d) Controlo de higiene e qualidade de cantinas e bares;

e) Transporte interno de estudantes;

f) Apoio ao associativismo e actividades desportivas e culturais.

2. O MCI dos SAS deverá ser submetido a parecer do Conselho de Acção Social e aprovado pelo Conselho

Geral do IPCA.

3. Compete ao Director dos SAS divulgar pelos estudantes, associações e colocar no sítio do SAS todas as

normas em vigor, bem como em todos os meios de comunicação institucionais.

4. Salvo revogação expressa em Despacho, até à aprovação do MCI dos SAS aplica-se o presente manual.

2 Designação nos termos do artigo 67.º dos Estatutos do IPCA

7 / 176

MANUAL DE CONTROLO INTERNO

Artigo 9.º

Escolas

1. No âmbito da autonomia administrativa, pedagógica e científica, compete a cada escola elaborar o seu

Manual de Procedimentos - MP sobre:

a) Horários dos docentes e atendimento dos estudantes;

b) Faltas, férias e licenças;

c) Sumários, textos de apoio;

d) Marcação de exames, júris;

e) Gestão de material e de espaços.

2. O MP de cada escola é submetido à apreciação do Presidente do IPCA.

3. Compete ao Director de cada escola divulgar pelos estudantes, associações e colocar no sítio do IPCA

todas as normas em vigor.

Artigo 10.º

Violação do Manual de Controlo Interno

Por actos que contrariem o preceituado no presente MCI, respondem, directamente, os responsáveis dos

serviços por si e pelos seus subordinados, sem prejuízo de posterior responsabilidade pessoal e disciplinar

do autor do acto.

Artigo 11.º

Alterações e casos omissos

O presente Manual pode ser alterado por deliberação do Presidente do IPCA, sempre que razões de

eficiência e eficácia o justifiquem, assim como dúvidas de interpretação e os casos omissos.

As alterações ao MCI devem ser divulgadas no dia útil seguinte à sua deliberação

Artigo 12.º

Entrada em vigor

O presente manual foi aprovado em reunião ordinária da Comissão Instaladora, de 02 de Fevereiro de 2011.

8 / 176

MANUAL DE CONTROLO INTERNO

Artigo 13.º

Entrada em vigor e revogação

O presente manual entra em vigor no dia seguinte à sua aprovação, revogando na sua totalidade o MCI

aprovado em 20/01/2010.

9 / 176

MANUAL DE CONTROLO INTERNO

RELAÇÃO DE SIGLAS

SIGLAS DESIGNAÇÃO

APNOR Associação de Politécnicos do Norte

CCP Código dos Contratos Públicos

CET Curso de Especialização Tecnológica

CI Comissão Instaladora

CCISP Conselho Coordenador dos Institutos Superiores Politécnicos

CGD Caixa Geral de Depósitos

CIBE Cadastro e Inventário dos bens do Estado

CPA Código de Procedimento Administrativo

DE Documento equivalente

DGO Direcção Geral do Orçamento

DGES Direcção Geral do Ensino Superior

DR Diário da República

ESG Escola Superior de Gestão

EST Escola Superior Tecnologia

FM Fundo de Maneio

FU Fiscal Único

FCT Fundação da Ciência e Tecnologia

FSE Fundo Social Europeu

GACI Gabinete de Auditoria e Controlo Interno

IGCP-TEI Instituto de Gestão da Tesouraria do Crédito Público -Transferência Electrónica Interbancária

IPCA Instituto Politécnico do Cávado e do Ave

IRS Imposto sobre o Rendimento de Pessoas Singulares

IVA Imposto sobre o Valor Acrescentado

JOUE Jornal Oficial da União Europeia

LVCR Lei de Vínculos, Carreiras e Remunerações

MCI Manual de Controlo Interno

MP Manual de Procedimentos

MCTES Ministério da Ciência, Tecnologia e Ensino Superior

OE Orçamento de Estado

PCI Processo de Controlo Interno

10 / 176

MANUAL DE CONTROLO INTERNO

SIGLAS DESIGNAÇÃO

PEC Plano de Estabilidade e Crescimento

PIDDAC Plano de Investimento e Despesas de Desenvolvimento da Administração Central

PLC Pedido de Libertação de Crédito

POC Plano Oficial de Contabilidade

POC-EDU Plano Oficial de Contabilidade para o sector da Educação

PRODEP Programa de Desenvolvimento Educativo para Portugal

PROTEC Programa de Apoio à Formação Avançada de Docentes do Ensino Superior Politécnico

QUAR Quadro de Avaliação e Responsabilização

RBIDES Registo Biográfico de Docentes do Ensino Superior

RCTFO Regime do Contrato de Trabalho em Funções Públicas

RH Recursos Humanos

RJIES Regime Jurídico das Instituições de Ensino Superior

SA Serviços Académicos

SAQ Serviço de Aquisições

SAS Serviços de Acção Social

SC Serviços Centrais

SCI Sistema de Controlo Interno

SF Serviços Financeiros

SIADAP Sistema Integrado de Avaliação do Desempenho da Administração Pública

SIBS Sociedade Interbancária de Serviços

SJ Serviços Jurídicos

SP Sector do Património

UE União Europeia

UO Unidades Orgânicas

11 / 176

MANUAL DE CONTROLO INTERNO

ÍNDICE

PARTE I – Disposições Gerais ................................................................................................................. 17

I. 1. Natureza jurídica ............................................................................................................................. 17

I. 2. Estrutura organizacional .................................................................................................................. 18

PARTE II – Enquadramento geral do Sistema de Controlo Interno .......................................................... 22

II.1. Justificação ..................................................................................................................................... 22

II.2. Controlo interno............................................................................................................................... 23

II.3. Normas de auditoria ........................................................................................................................ 24

II.4. Limitações ....................................................................................................................................... 24

PARTE III – Princípios e Regras Orçamentais ......................................................................................... 26

III.1. Princípios e regras orçamentais ..................................................................................................... 26

III.1.1. Princípios orçamentais .............................................................................................................. 26

Anualidade ( artigo 4.º) ........................................................................................................................ 26

Unidade e universalidade ( artigo 5.º) ................................................................................................. 27

Não compensação( artigo 6.º) ............................................................................................................. 27

Não consignação ( artigo 7.º) .............................................................................................................. 28

Especificação ( artigo 8.º) ................................................................................................................... 28

Equilíbrio ( artigo 9.º) ........................................................................................................................... 29

III.1.2. Instrumentos de Gestão ............................................................................................................ 29

III.1.3. Publicidade ................................................................................................................................ 29

III.1.4. Regras orçamentais .................................................................................................................. 29

III.1.4.1.Execução do orçamento de despesas ................................................................................... 29

III.1.4.2. Execução do orçamento de receitas ..................................................................................... 31

III.2. Princípios Contabilísticos ............................................................................................................... 32

III.2.1. Princípio da entidade contabilística ........................................................................................... 32

III.2.2. Princípio da continuidade .......................................................................................................... 32

III.2.3. Princípio da consistência ........................................................................................................... 32

III.2.4. Princípio da especialização (ou do acréscimo) ......................................................................... 32

III.2.5. Princípio do custo histórico........................................................................................................ 33

III.2.6. Princípio da prudência ............................................................................................................... 33

III.2.7. Princípio da materialidade ......................................................................................................... 33

III.2.8. Princípio da não compensação ................................................................................................. 33

PARTE IV – Norma de Controlo Interno ................................................................................................... 34

IV.1. Gestão de Pessoal ........................................................................................................................ 34

IV.1.1. Vínculos, Carreiras e Remunerações ....................................................................................... 34

IV.1.1.1. Mapa de pessoal................................................................................................................... 34

IV.1.1.2. Regimes de vinculação ........................................................................................................ 36

12 / 176

MANUAL DE CONTROLO INTERNO

IV.1.1.3. Incompatibilidade e impedimentos ........................................................................................ 36

IV.1.1.4. Organização das carreiras .................................................................................................... 38

IV.1.1.5. Alteração do posicionamento remuneratório (pessoal não docente) .................................... 39

IV.1.1.6. Alteração do posicionamento remuneratório (pessoal docente) ........................................... 40

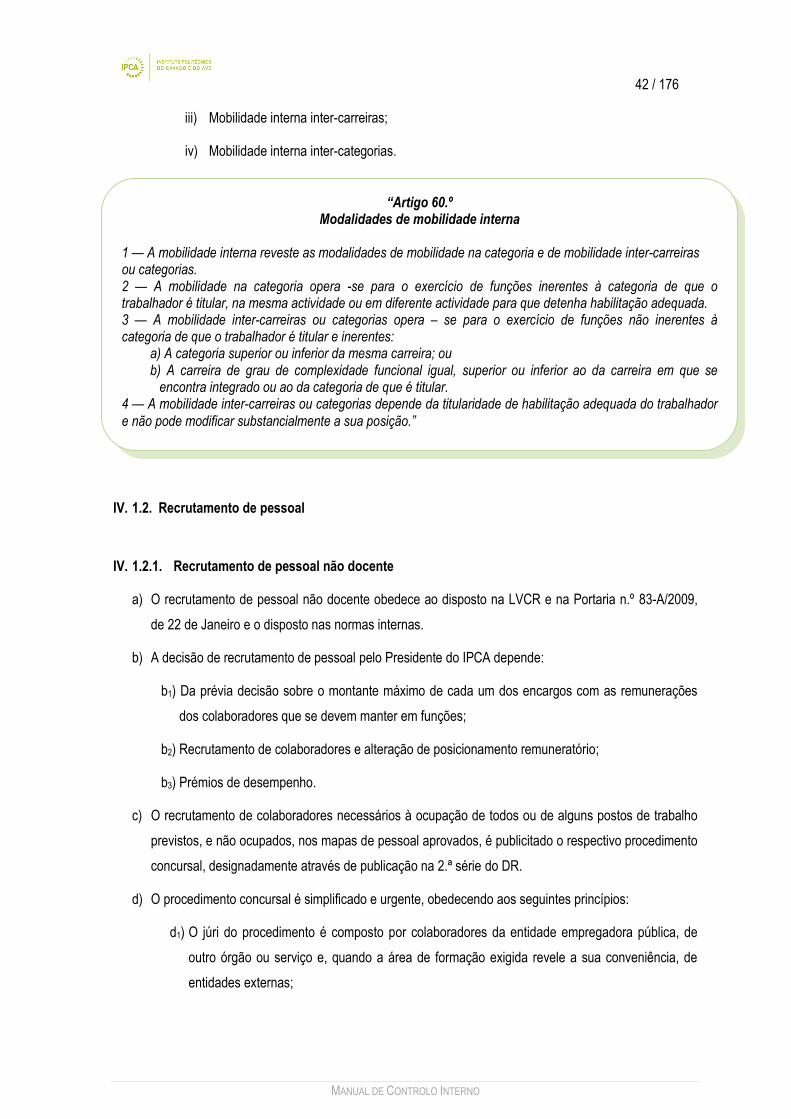

IV.1.1.7. Tipos de mobilidade .............................................................................................................. 41

IV.1.2. Recrutamento de pessoal ......................................................................................................... 42

IV.1.2.1. Recrutamento de pessoal não docente ................................................................................ 42

IV.1.2.2. Recrutamento de pessoal docente ....................................................................................... 43

IV.1.3. Regime jurídico-funcional.......................................................................................................... 43

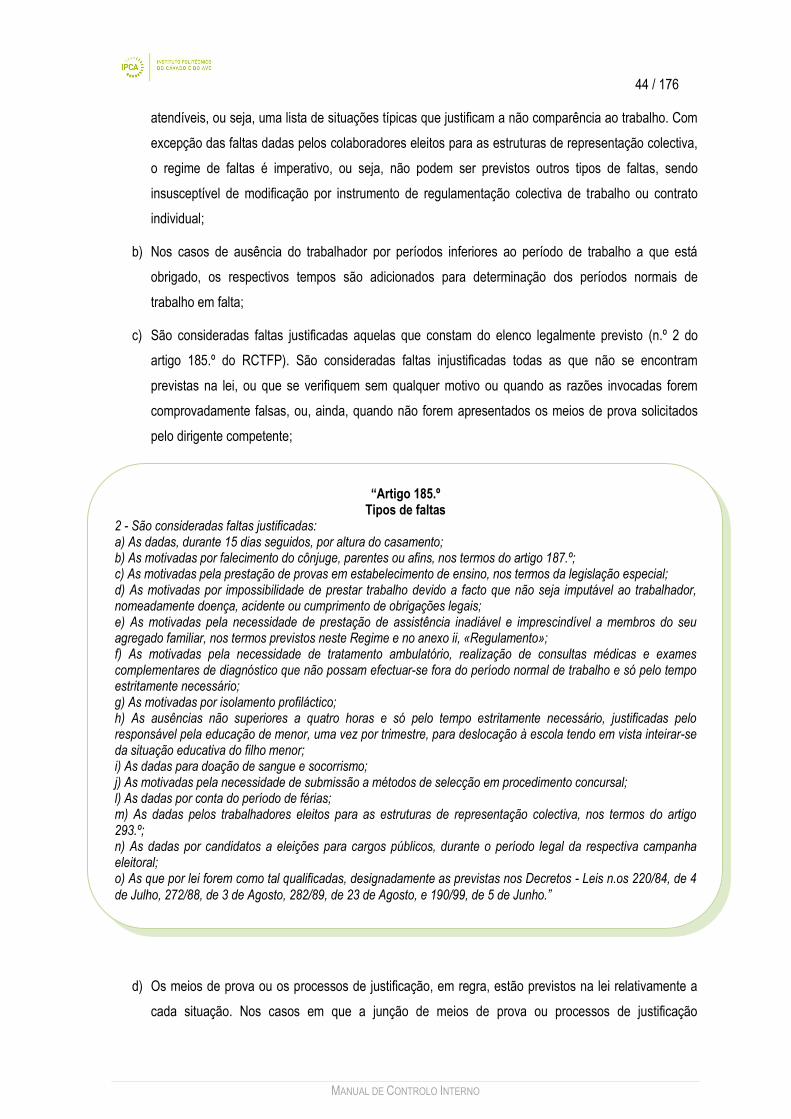

IV.1.3.1. Faltas .................................................................................................................................... 43

IV.1.3.2. Férias .................................................................................................................................... 45

IV.1.3.3. Abono do vencimento de exercício perdido .......................................................................... 45

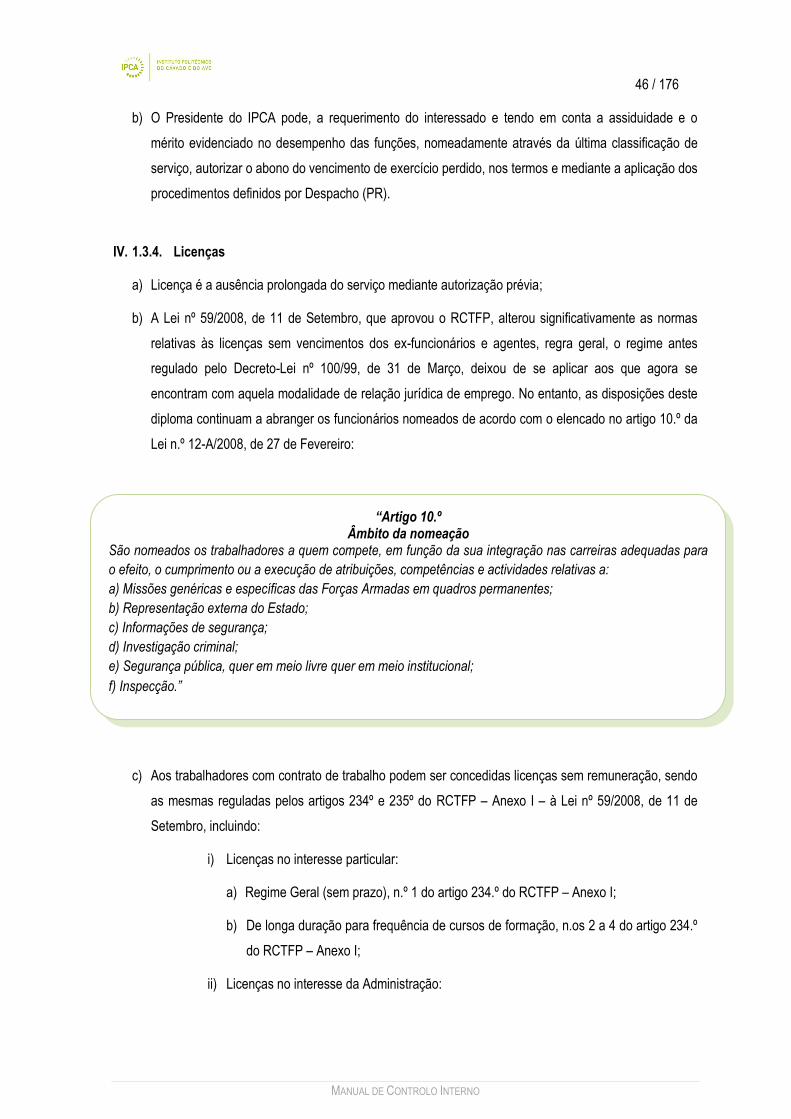

IV.1.3.4. Licenças; ............................................................................................................................... 46

IV.1.4. Formação de pessoal não docente ......................................................................................... 47

IV.1.5. Balanço social ......................................................................................................................... 47

IV.1.6. Greve....................................................................................................................................... 48

IV.1.7. Publicitação de actos relativos aos colaboradores .................................................................. 49

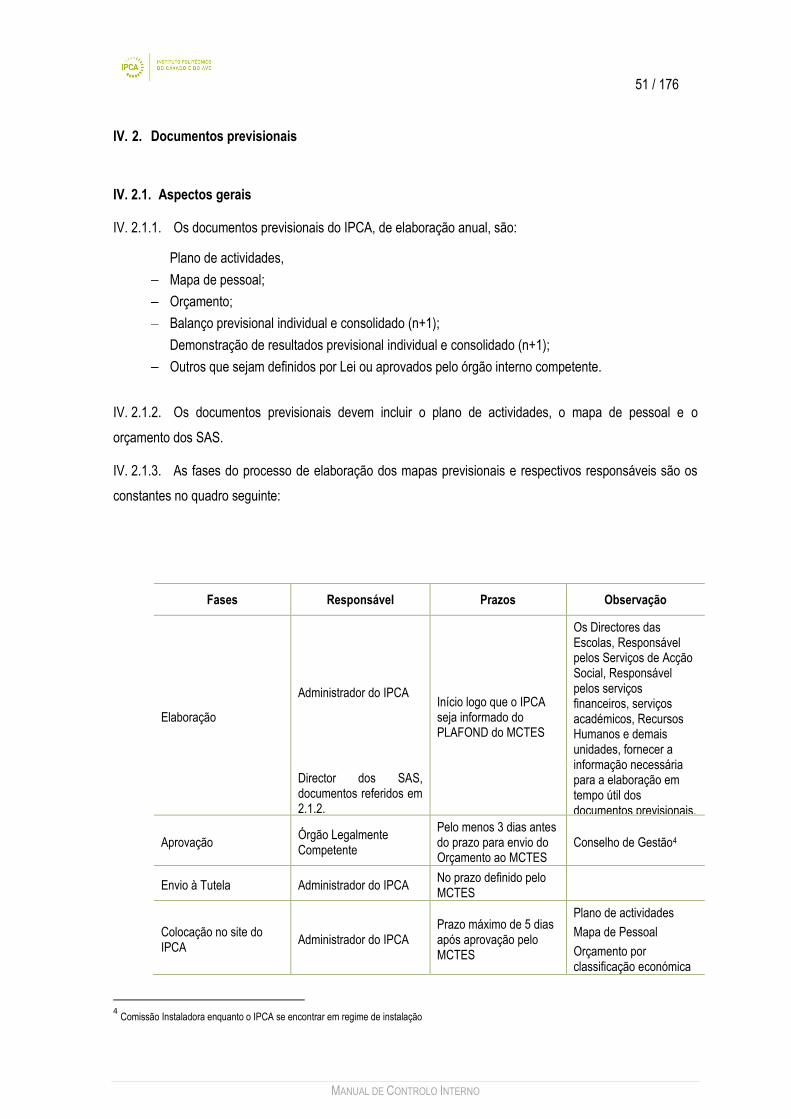

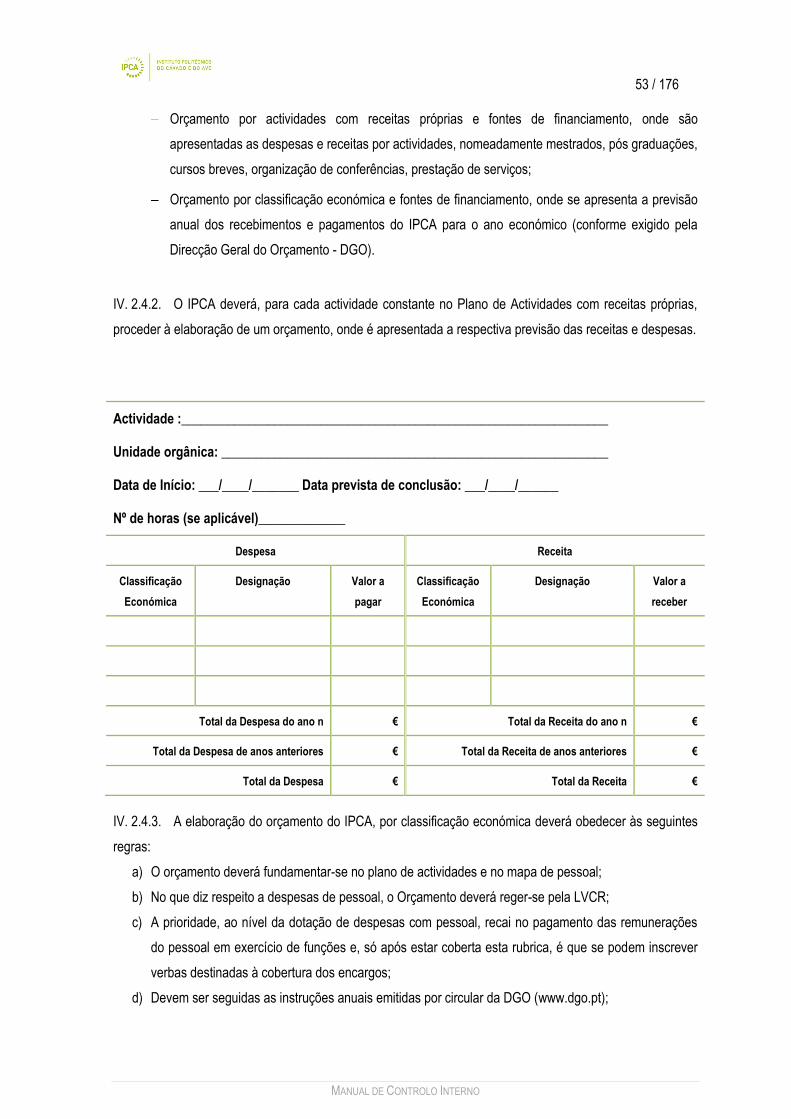

IV.2. Documentos previsionais ............................................................................................................... 51

IV.2.1. Aspectos gerais ....................................................................................................................... 51

IV.2.2. Plano de actividades ............................................................................................................... 52

IV.2.3. Mapa de pessoal ..................................................................................................................... 52

IV.2.4. Orçamento ............................................................................................................................... 52

IV.2.5. Registos contabilísticos ........................................................................................................... 54

IV.2.6. Alterações orçamentais ........................................................................................................... 54

IV.2.7. Balanço previsional individual e consolidado .......................................................................... 55

IV.2.8. Demonstração de resultados individual e consolidado ........................................................... 55

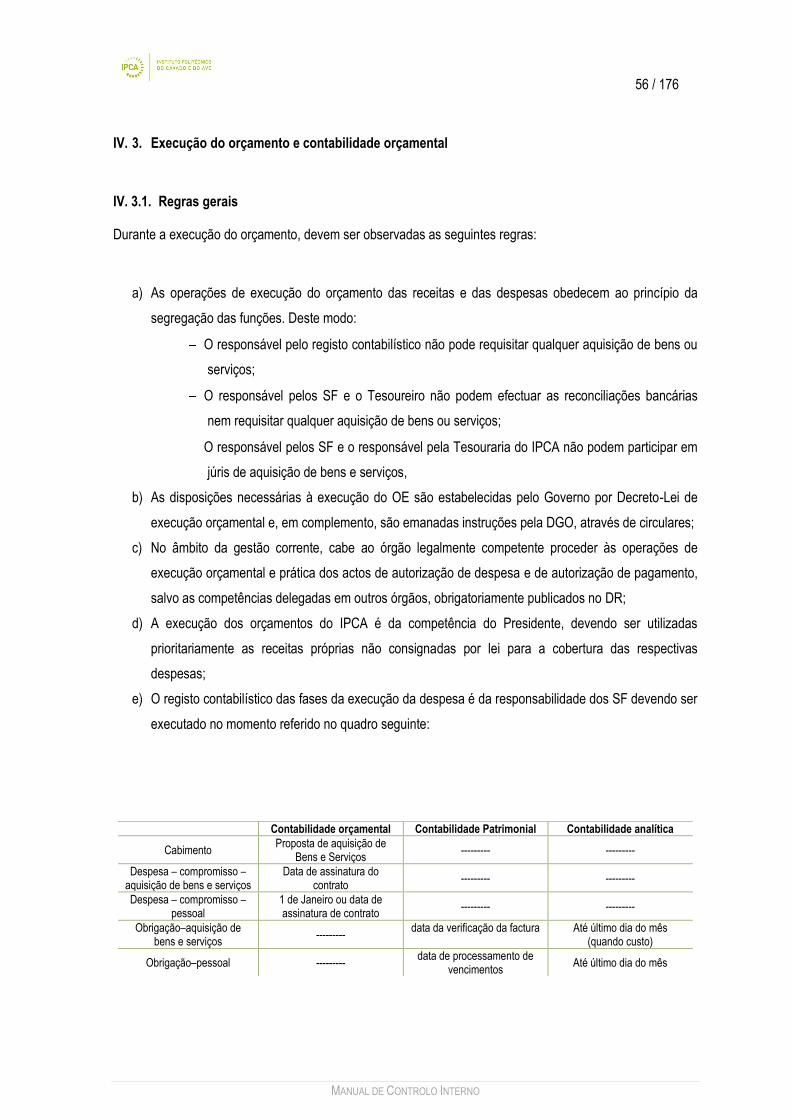

IV.3. Execução do orçamento e contabilidade orçamental .................................................................... 56

IV.3.1. Regras gerais .......................................................................................................................... 56

IV.3.2. Operações de despesas ........................................................................................................ 58

D01 – Despesas com Pessoal ............................................................................................................... 58

IV.1. Objectivo da norma ..................................................................................................................... 58

IV.2. Campo de aplicação da norma .................................................................................................... 58

IV.3. Princípios gerais .......................................................................................................................... 58

IV.4. Procedimentos sobre vencimentos .............................................................................................. 59

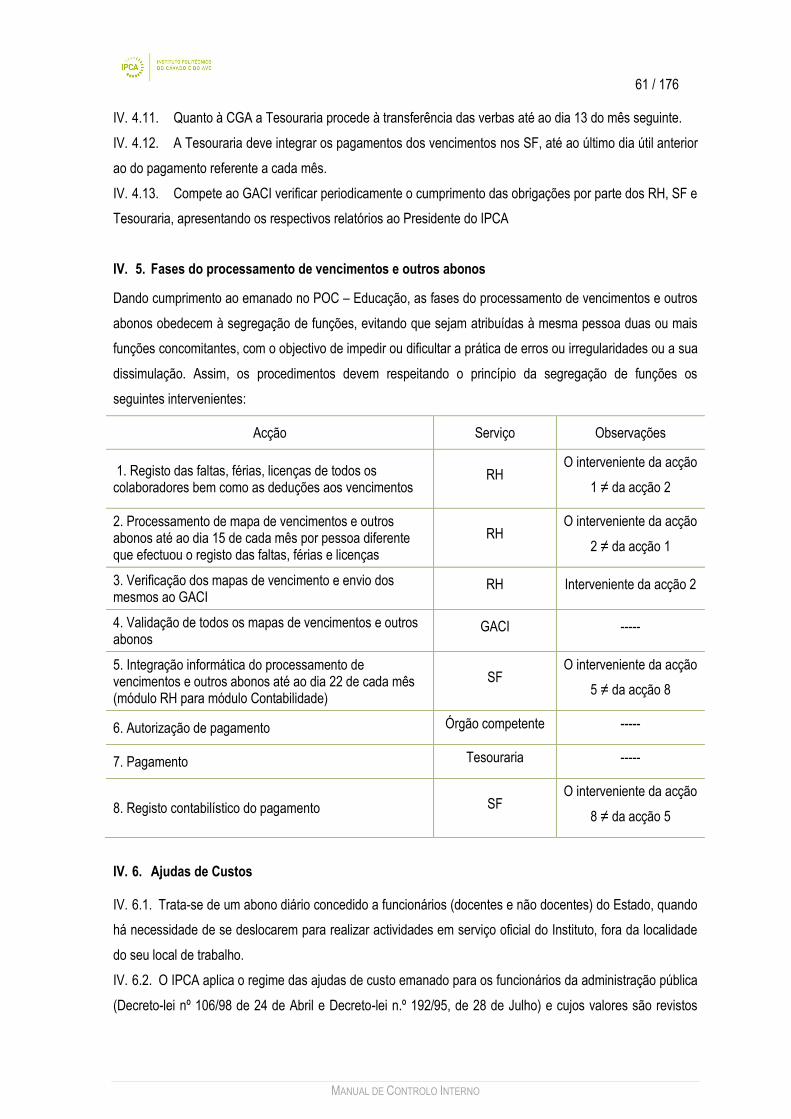

IV. 5. Fases do processamento de vencimentos e outros abonos ....................................................... 61

IV.6. Ajudas de Custos ......................................................................................................................... 61

IV.7. Modelos ....................................................................................................................................... 65

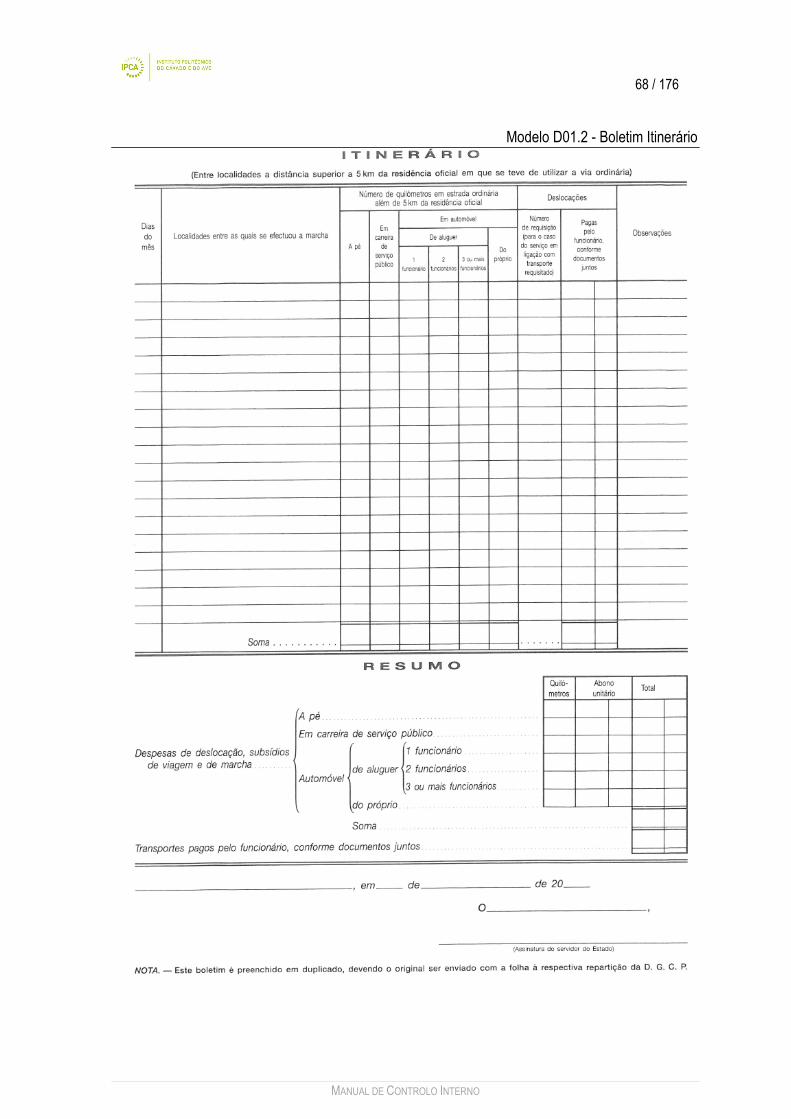

D02 – Despesas com Aquisição ou Locação de Bens Móveis e Aquisição de Serviços ....................... 70

IV.1. Objectivo da norma ...................................................................................................................... 70

13 / 176

MANUAL DE CONTROLO INTERNO

IV.2. Princípios gerais ............................................................................................................................ 70

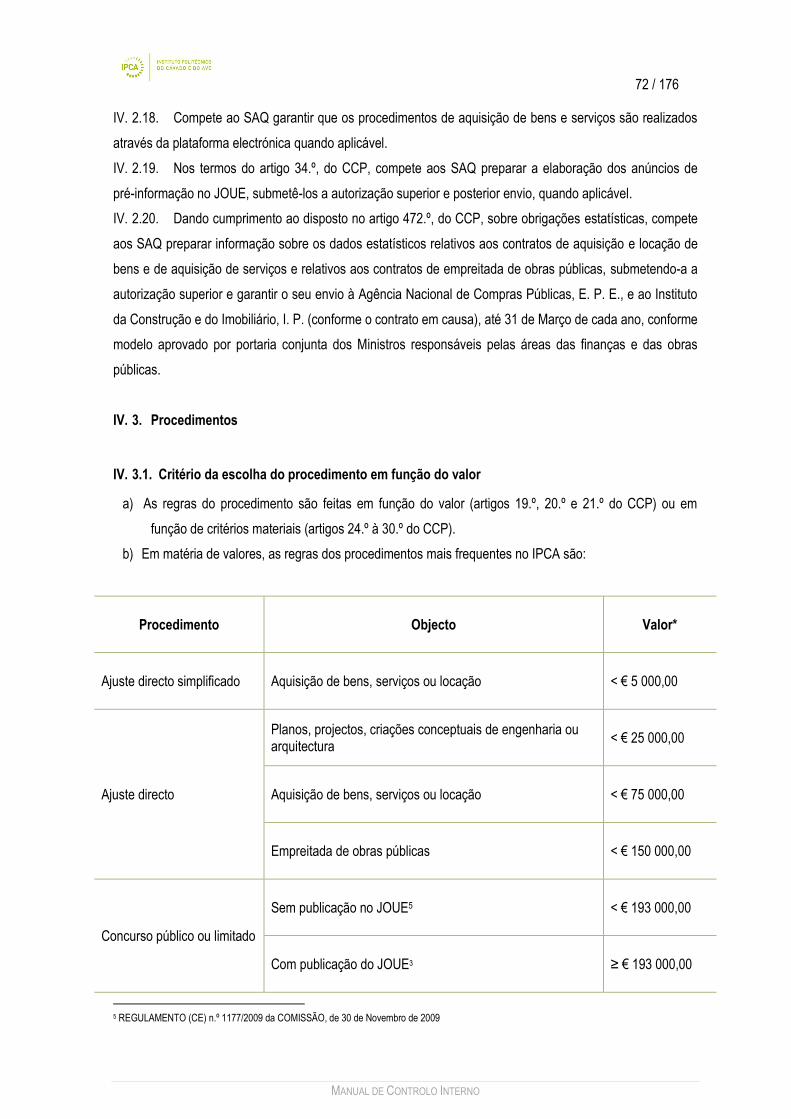

IV.3. Procedimentos ............................................................................................................................... 72

IV.3.1. Critério da escolha do procedimento em função do valor ......................................................... 72

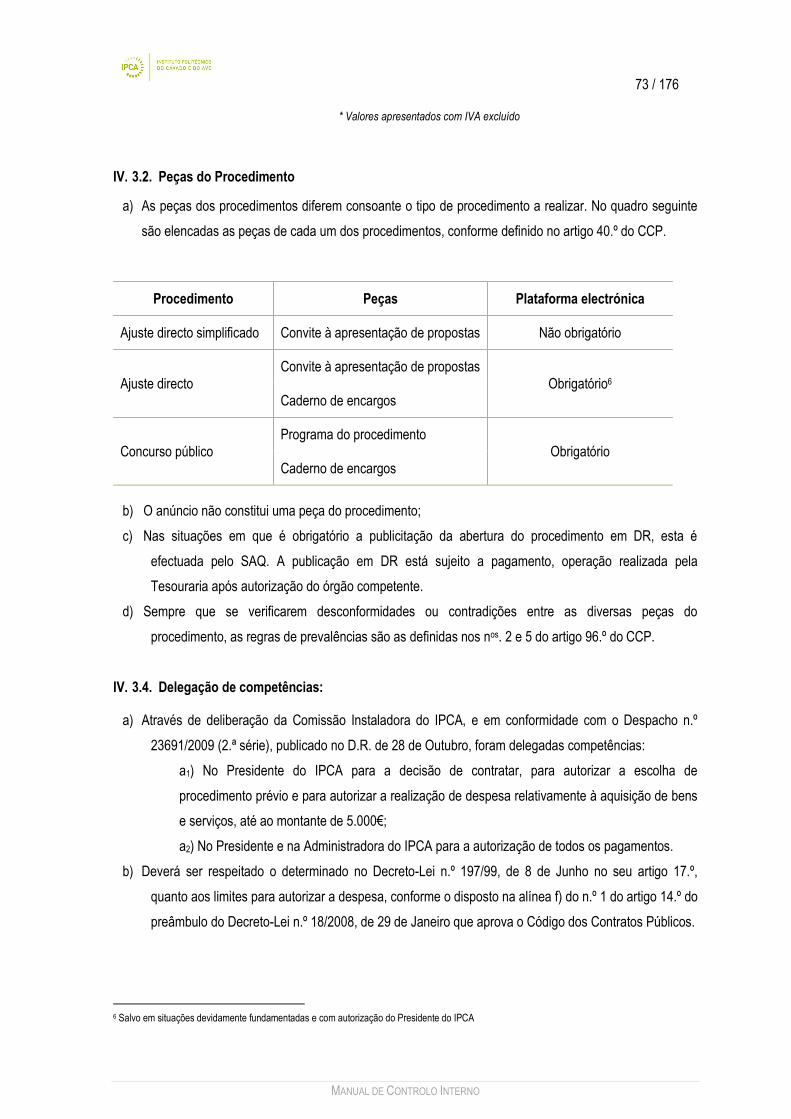

IV.3.2. Peças do Procedimento ............................................................................................................ 73

IV.3.4. Delegação de competências: .................................................................................................... 73

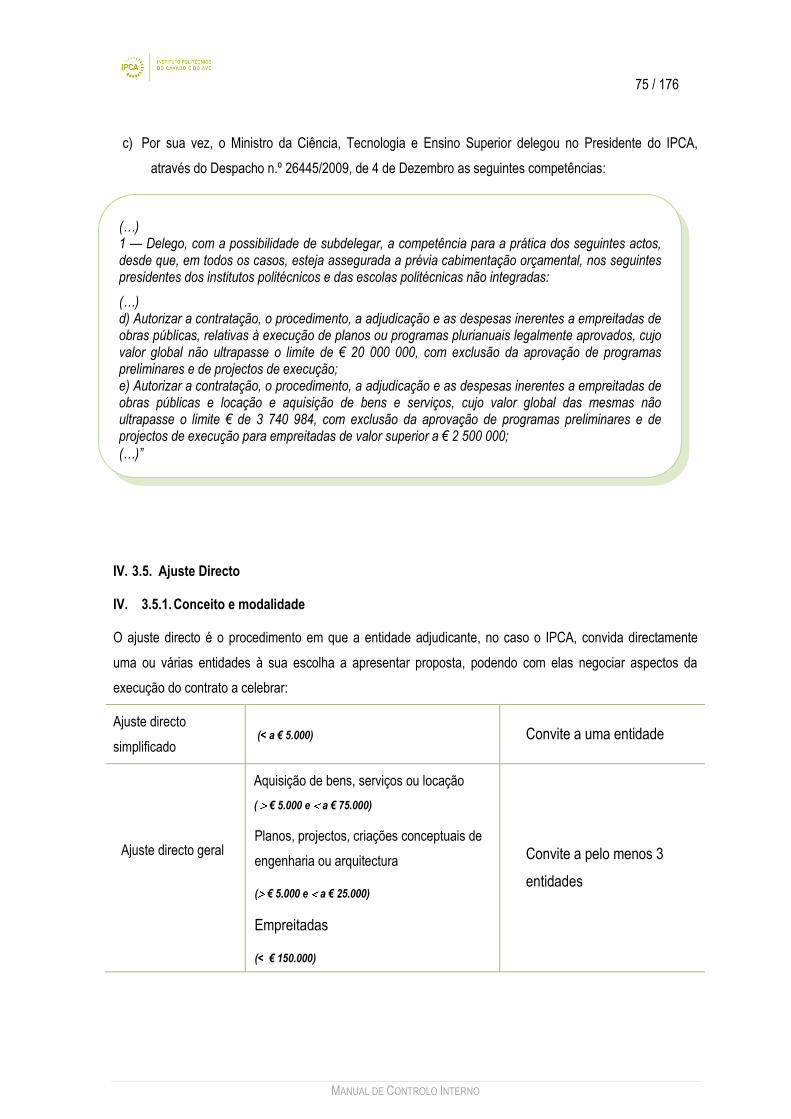

IV.3.5. Ajuste Directo ............................................................................................................................ 75

IV.3.6. Regras de formação do procedimento no regime simplificado (artigo 128.º do CCP) .............. 76

IV.3.7. Regras de formação do procedimento no regime geral (artigo 112.º a 127.º do CCP) ............. 77

IV.3.8. Regras de formação do procedimento no concurso público(artigo 130.º e seguintes do CCP) 78

IV.3.9. Regras de aprovação dos procedimentos e adjudicação ......................................................... 79

IV.3.10. Regras de validação de factura ou documento equivalente e pagamento ............................. 80

IV.3.11. Regras de pagamento ............................................................................................................ 81

D03 – Despesas com Empreitadas ........................................................................................................ 82

IV.1. Objectivo da norma ...................................................................................................................... 82

IV. 2. Campo de aplicação da norma.................................................................................................... 82

IV.3. Procedimentos pré-contratuais .................................................................................................... 82

IV.4. Procedimentos a adoptar após celebração do contrato ............................................................... 85

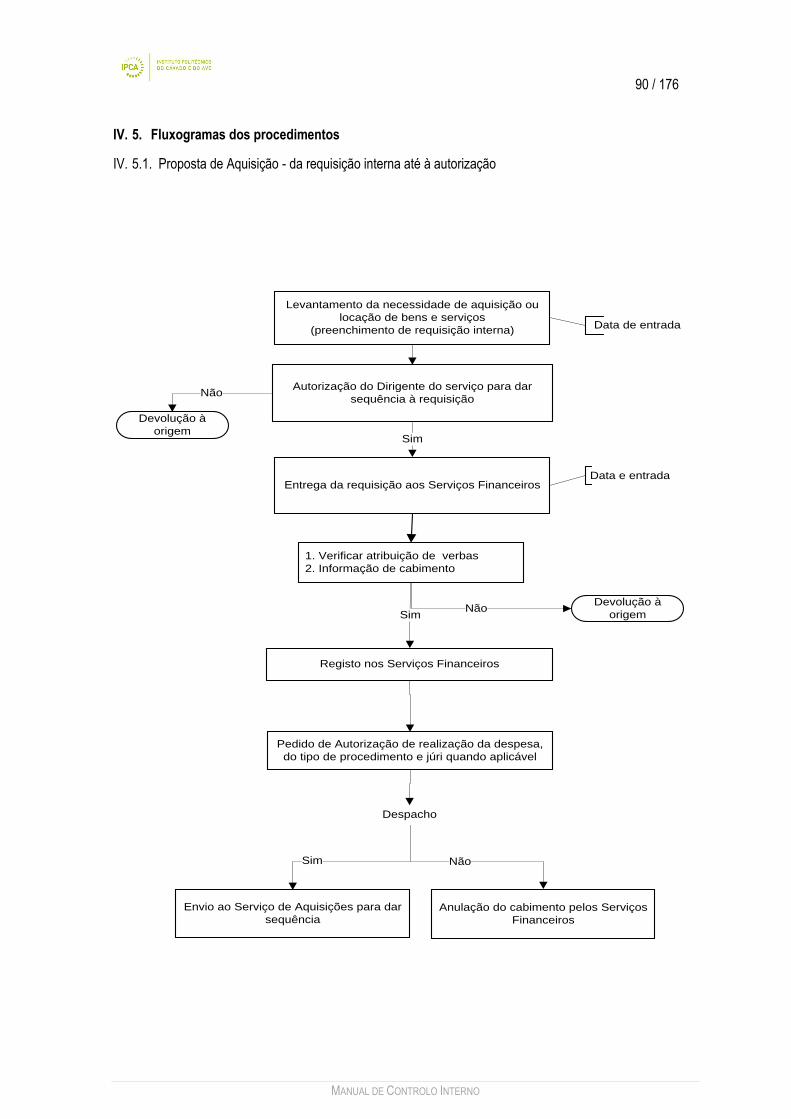

IV.5. Fluxogramas dos procedimentos ................................................................................................. 90

IV.5.1. Proposta de Aquisição - da requisição interna até à autorização ............................................ 90

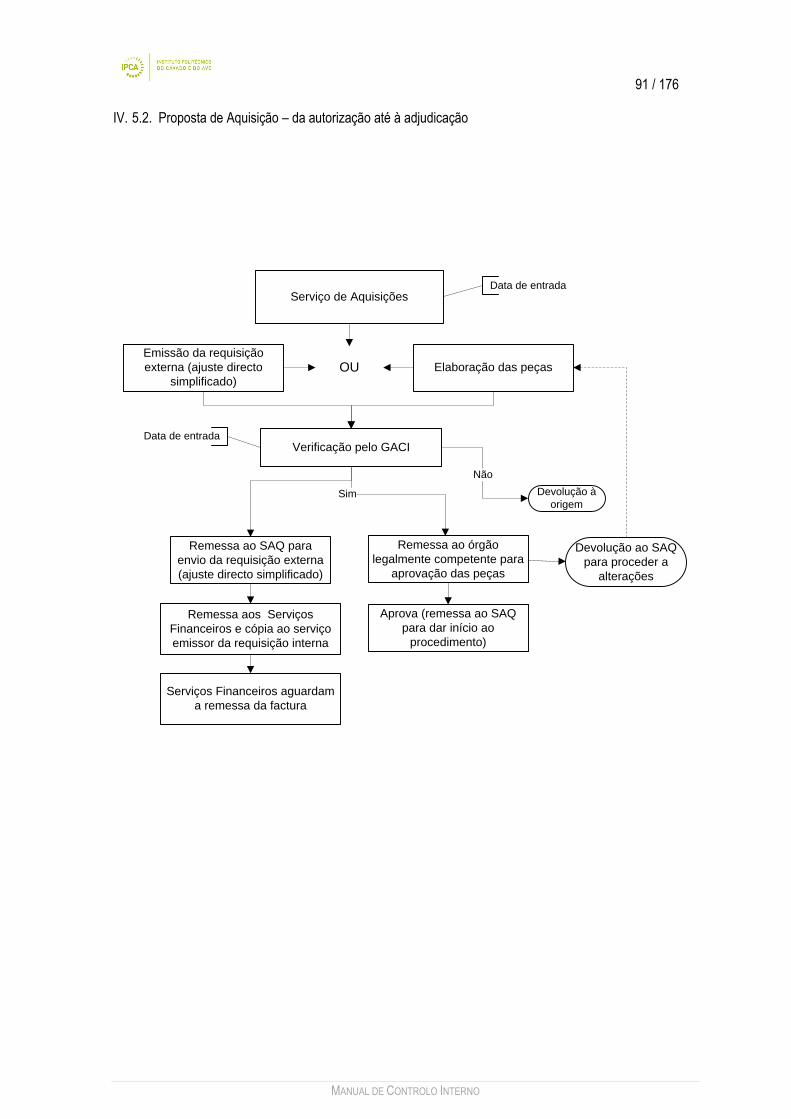

IV.5.2. Proposta de Aquisição – da autorização até à adjudicação .................................................... 91

IV.5.3. Regime Geral – procedimentos até adjudicação ..................................................................... 92

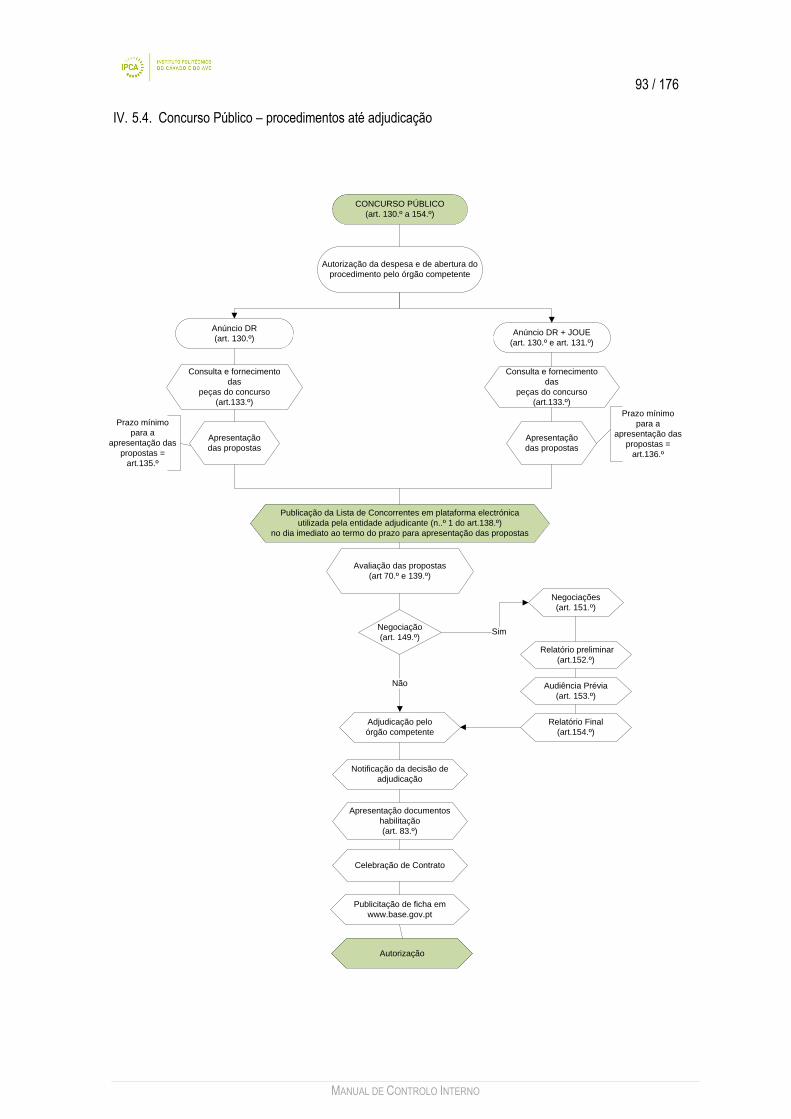

IV.5.4. Concurso Público – procedimentos até adjudicação ............................................................... 93

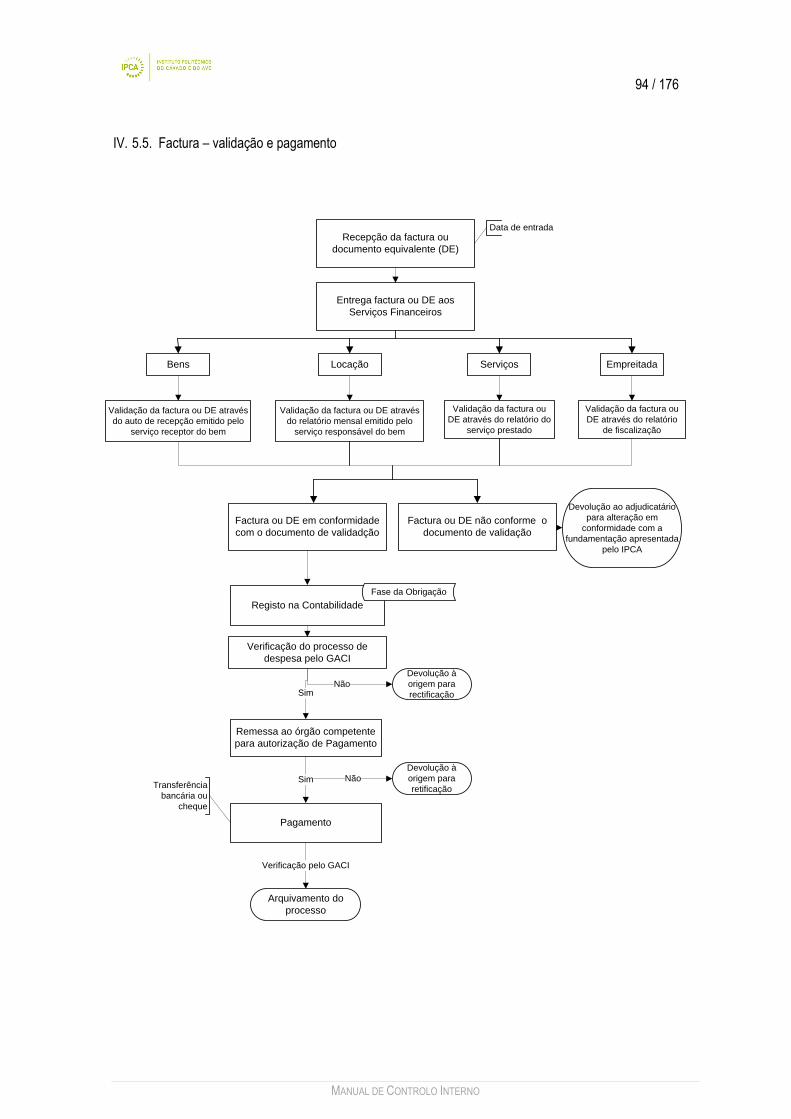

IV.5.5. Factura – validação e pagamento ............................................................................................ 94

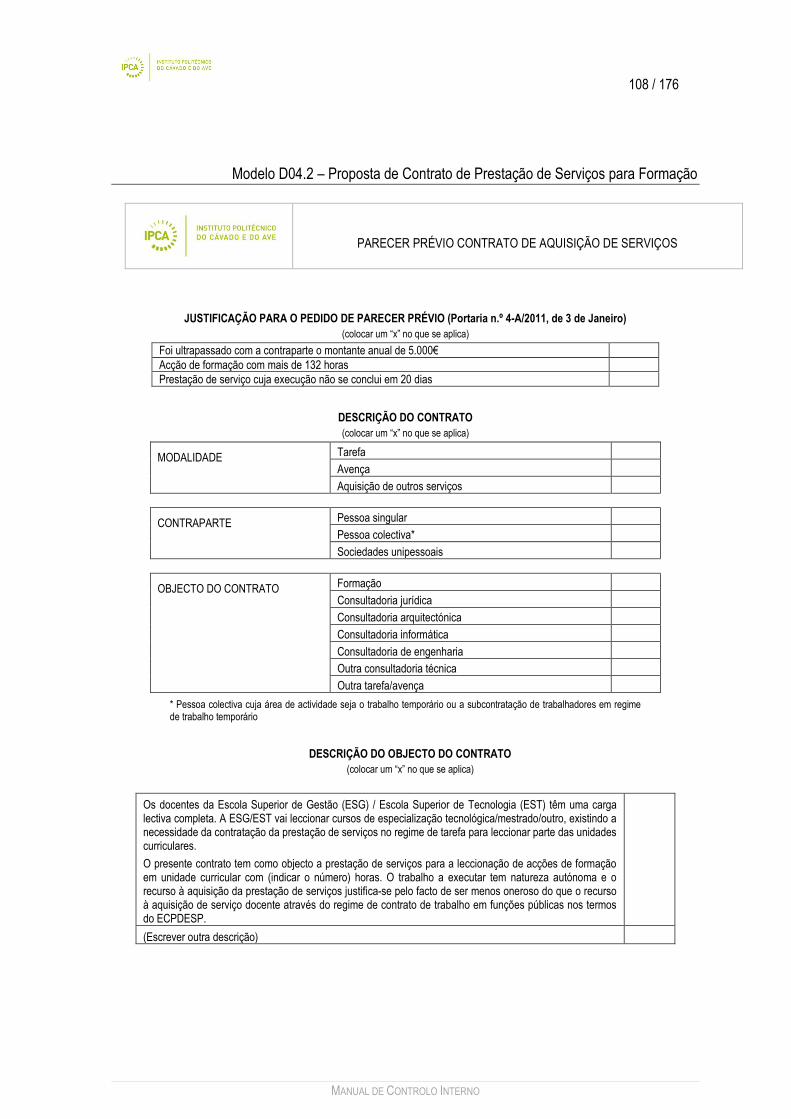

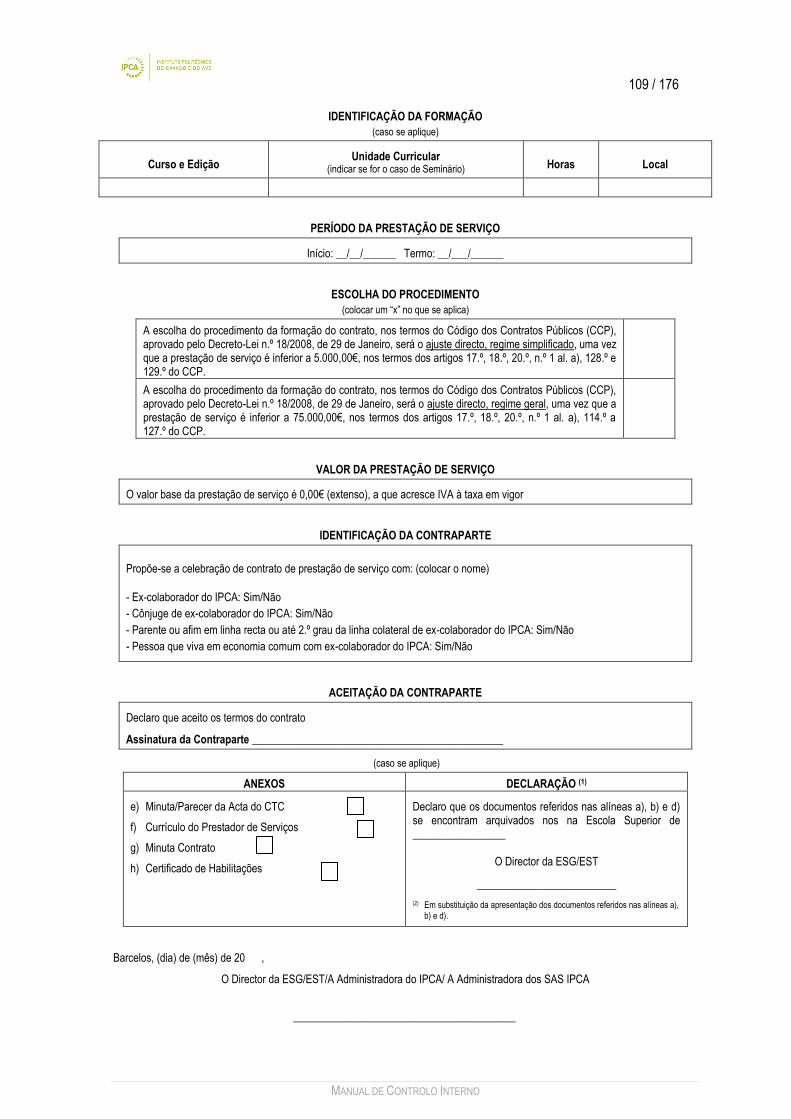

D04 – Contratos de tarefa e avença ...................................................................................................... 95

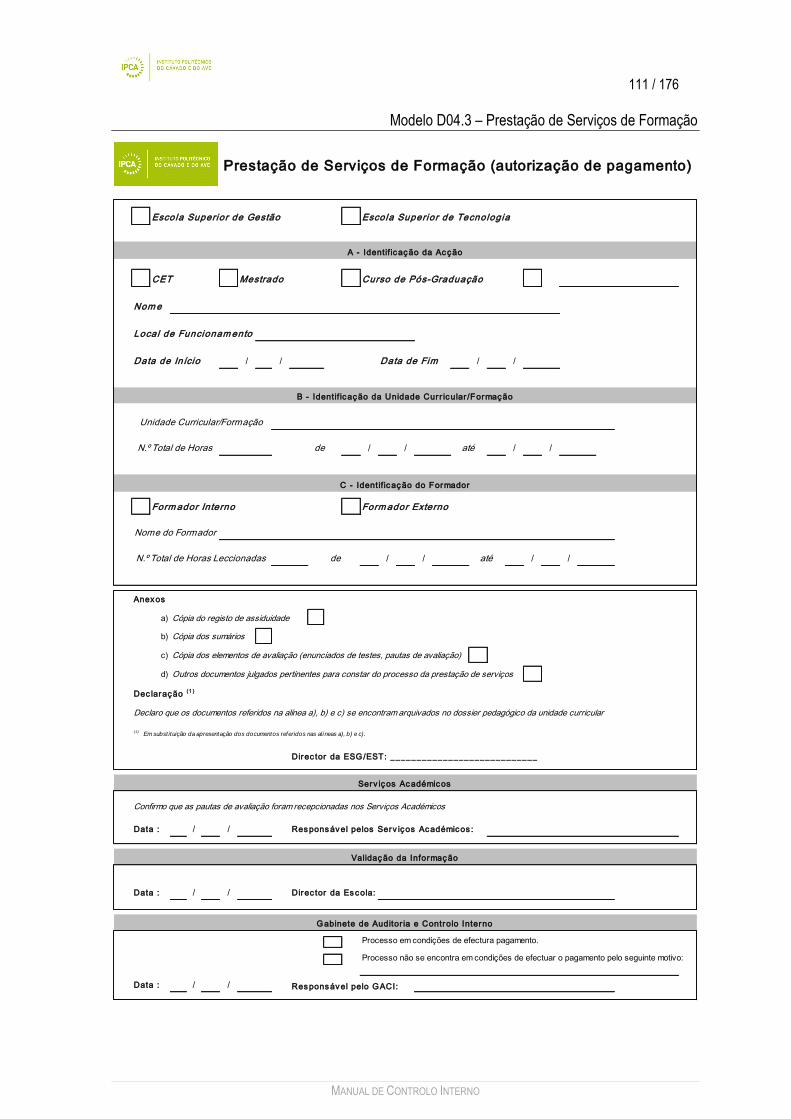

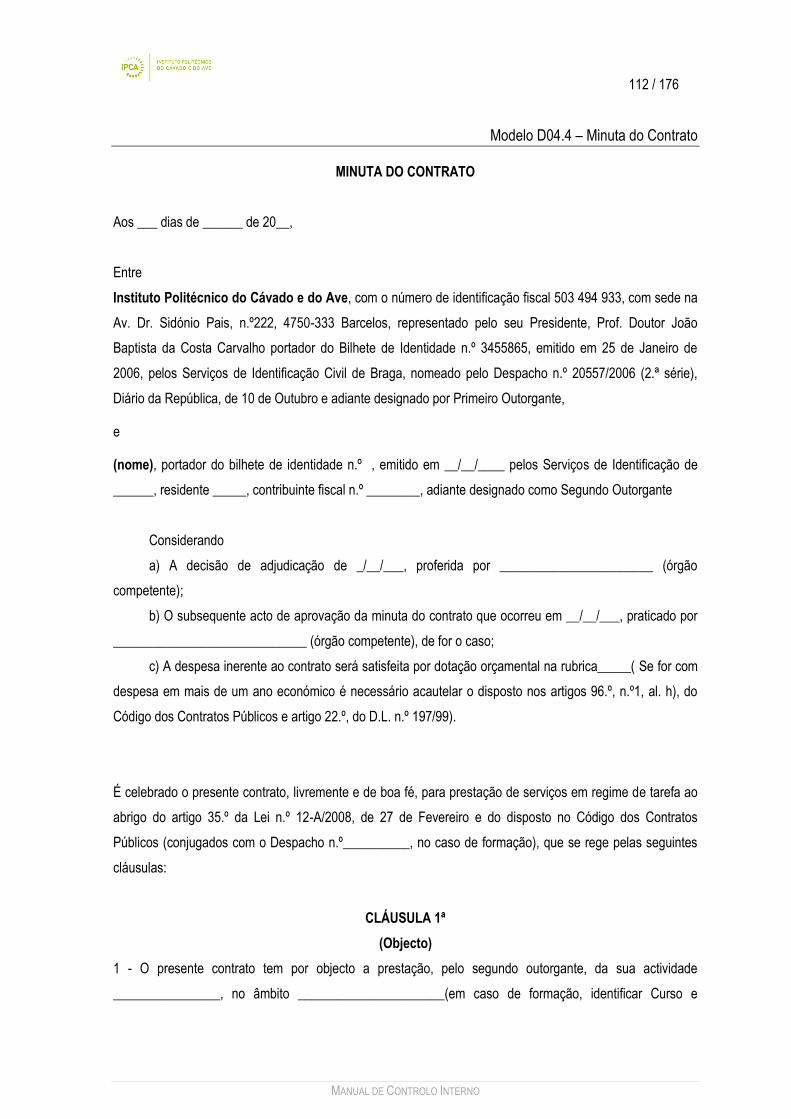

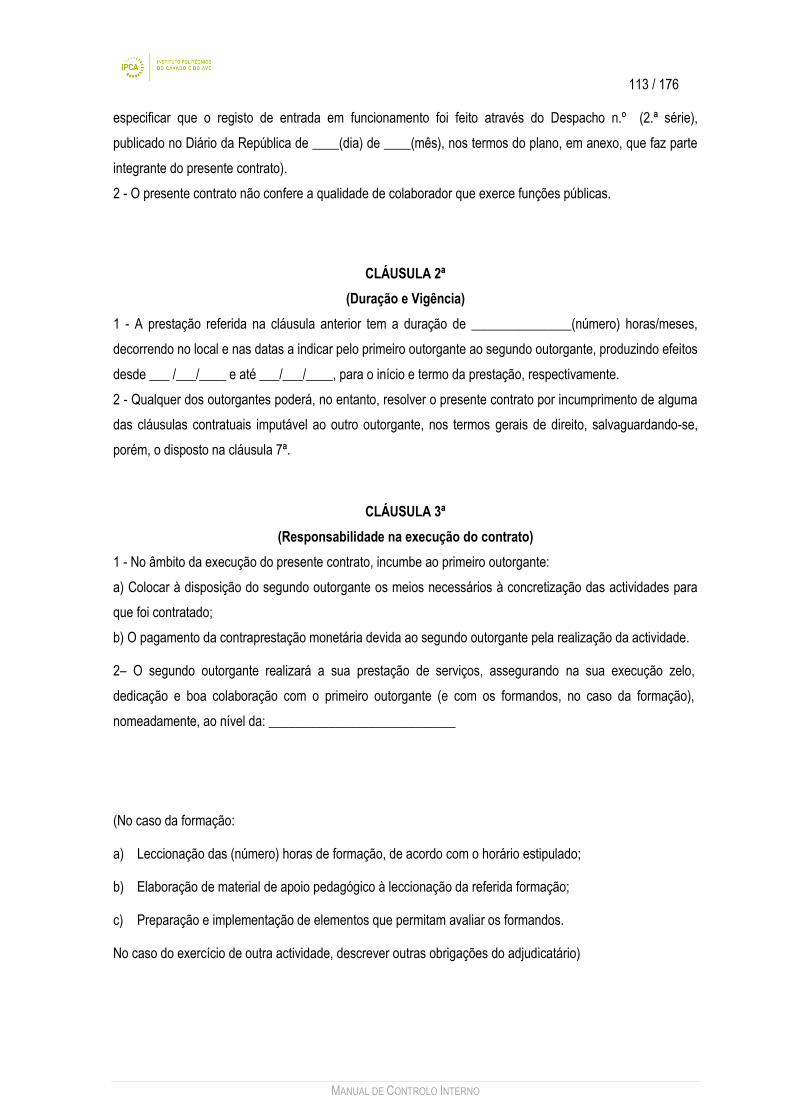

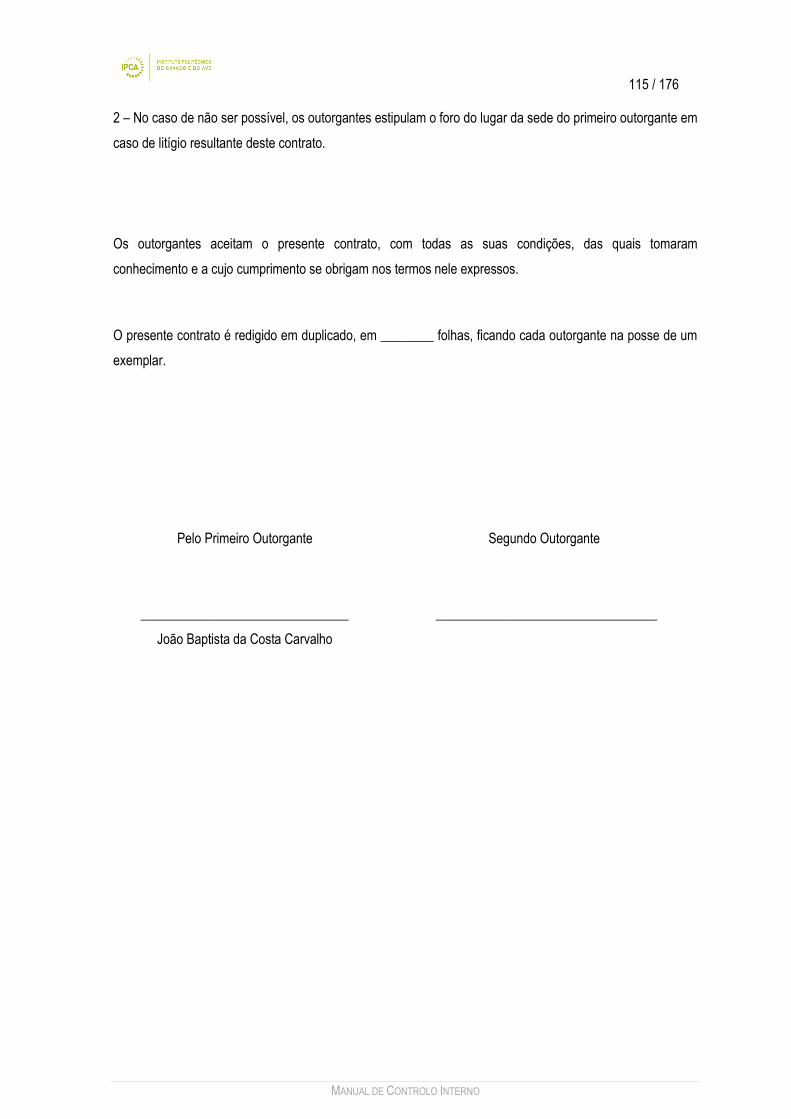

IV.1. Objectivo da norma ...................................................................................................................... 95

IV.2. Campo de aplicação da norma .................................................................................................... 95

IV.3. Termos e tramitação processual no âmbito da obrigatoriedade de parecer prévio ..................... 95

IV.4. Procedimentos nos contratos de tarefa e avença para leccionação < a €5.000 .......................... 97

IV.5. Procedimentos nos contratos de tarefa e avença a €5.000 e a €75.000 ............................... 100

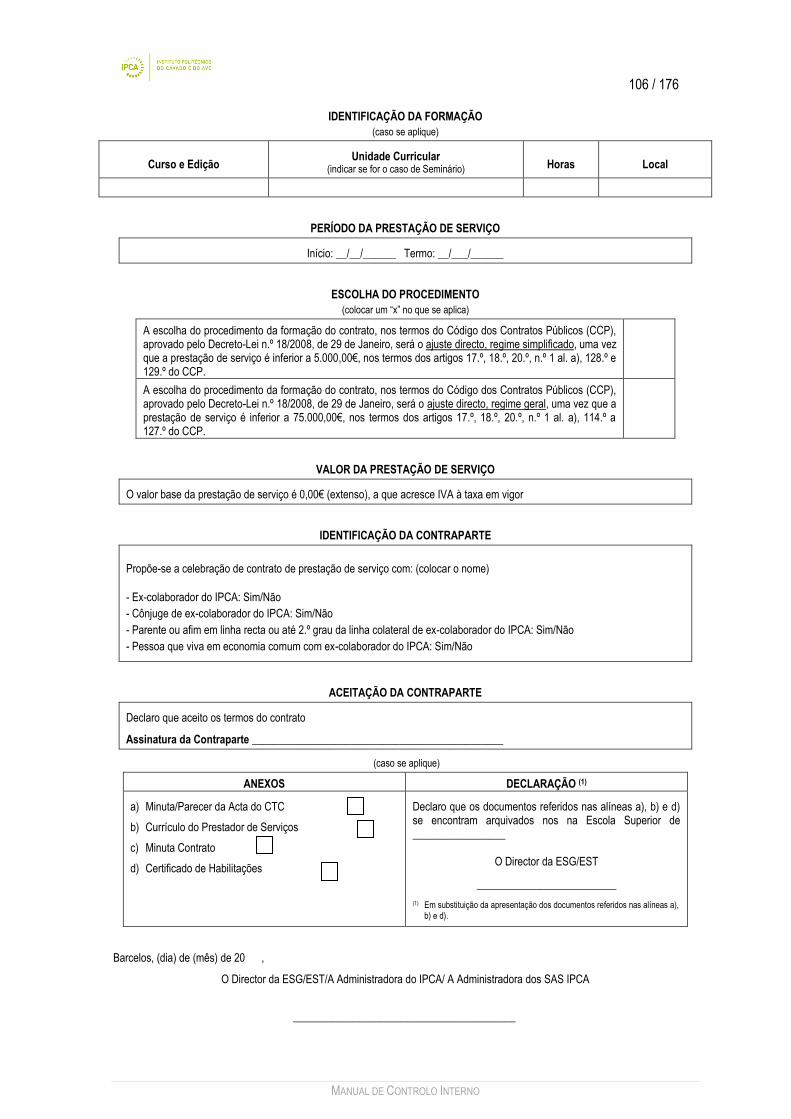

IV.6. Modelos ....................................................................................................................................... 104

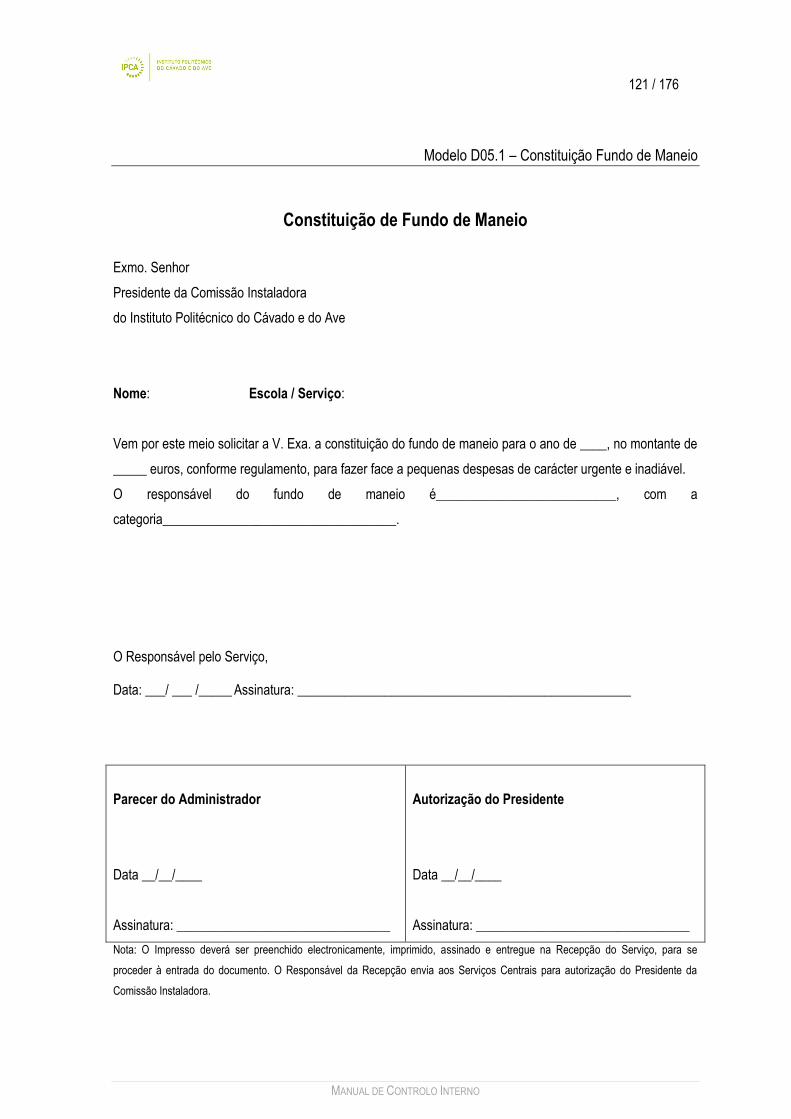

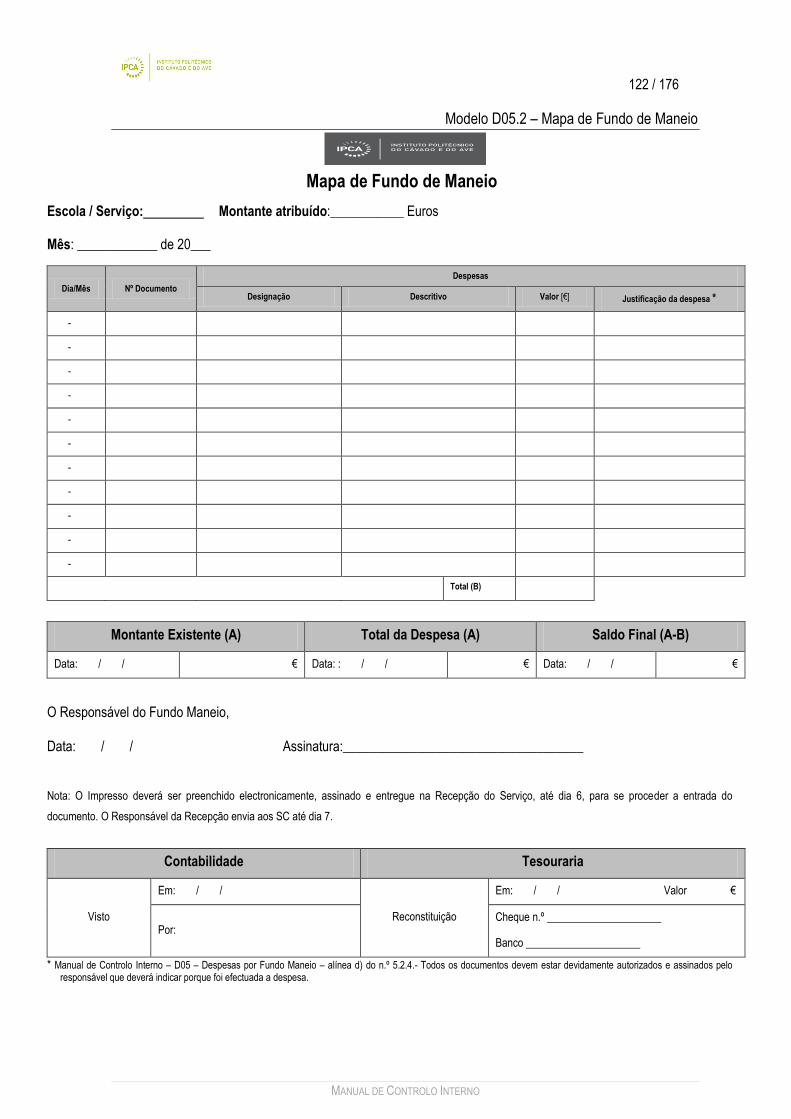

D05 – Despesas por Fundo de Maneio ................................................................................................. 116

IV.1. Objectivo da norma ...................................................................................................................... 116

IV.2. Campo de aplicação da norma .................................................................................................... 116

IV.3. Princípios Gerais .......................................................................................................................... 116

IV.4. Fases ........................................................................................................................................... 117

IV.5. Procedimentos ............................................................................................................................. 117

IV.6. Prestação anual de contas........................................................................................................... 119

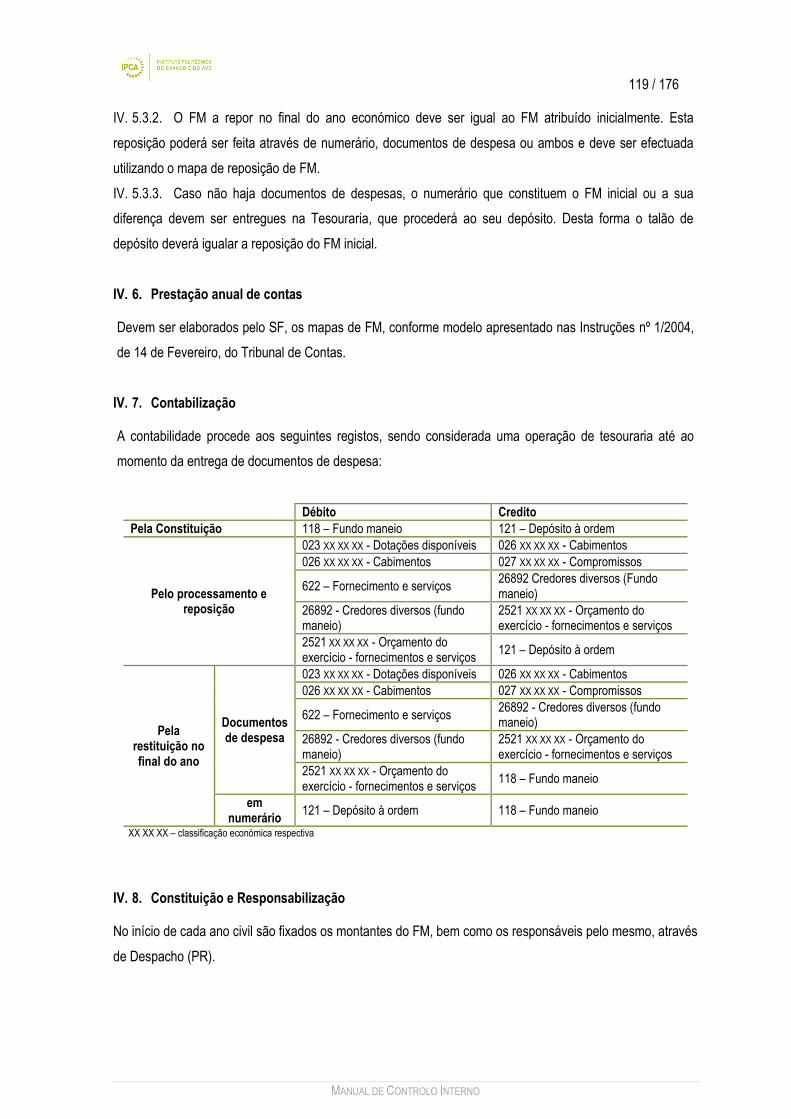

IV.7. Contabilização ............................................................................................................................. 119

IV.8. Constituição e Responsabilização ............................................................................................... 119

14 / 176

MANUAL DE CONTROLO INTERNO

IV.9. Modelos ....................................................................................................................................... 120

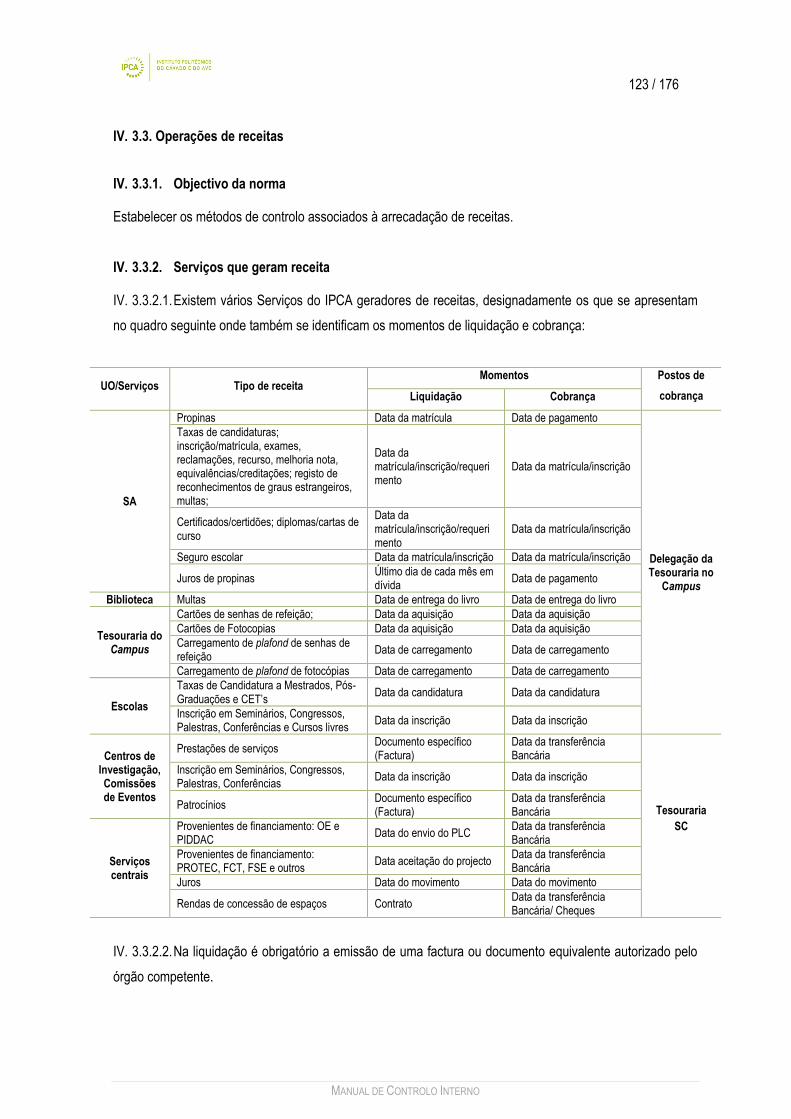

IV.3.3. Operações de receitas ................................................................................................................ 123

IV.3.3.1. Objectivo da norma ............................................................................................................... 123

IV.3.3.2. Serviços que geram receita .................................................................................................. 123

IV.3.3.3. Meios de cobrança e postos de cobrança ............................................................................ 124

IV.3.3.4. Tabela de emolumentos ....................................................................................................... 124

IV.3.3.5. Entrega da Receita ............................................................................................................... 125

IV.3.3.6. Registo contabilístico ............................................................................................................ 125

IV.3.3.7. Arquivo do processo de arrecadação da receita ................................................................... 126

IV.3.3.8. Controlo de Receita .............................................................................................................. 126

IV.3.4. Regras gerais de controlo da Tesouraria .................................................................................. 126

IV.4.Contabilidade Patrimonial .................................................................................................................. 128

IV.4.1. Princípios gerais ......................................................................................................................... 128

IV.4.2. Bancos ........................................................................................................................................ 128

IV.4.3. Dívidas a receber ........................................................................................................................ 128

IV.4.4. Dívidas a pagar........................................................................................................................... 129

IV.4.5. Existências ................................................................................................................................. 130

IV.4.6. IVA .............................................................................................................................................. 130

IV.4.7. IRS .............................................................................................................................................. 130

IV.5. Garantias e cauções ......................................................................................................................... 131

IV.5.1. Objectivo da norma ................................................................................................................... 131

IV.5.2. Campo de aplicação da norma ................................................................................................. 131

IV.5.3. Procedimentos .......................................................................................................................... 131

IV.5.4. Garantias e Cauções ................................................................................................................ 131

IV. 6. Prestação de Contas .................................................................................................................... 135

IV.6.1. Objectivo da norma ................................................................................................................... 135

IV.6.2. Trabalhos de fim de exercício ................................................................................................... 135

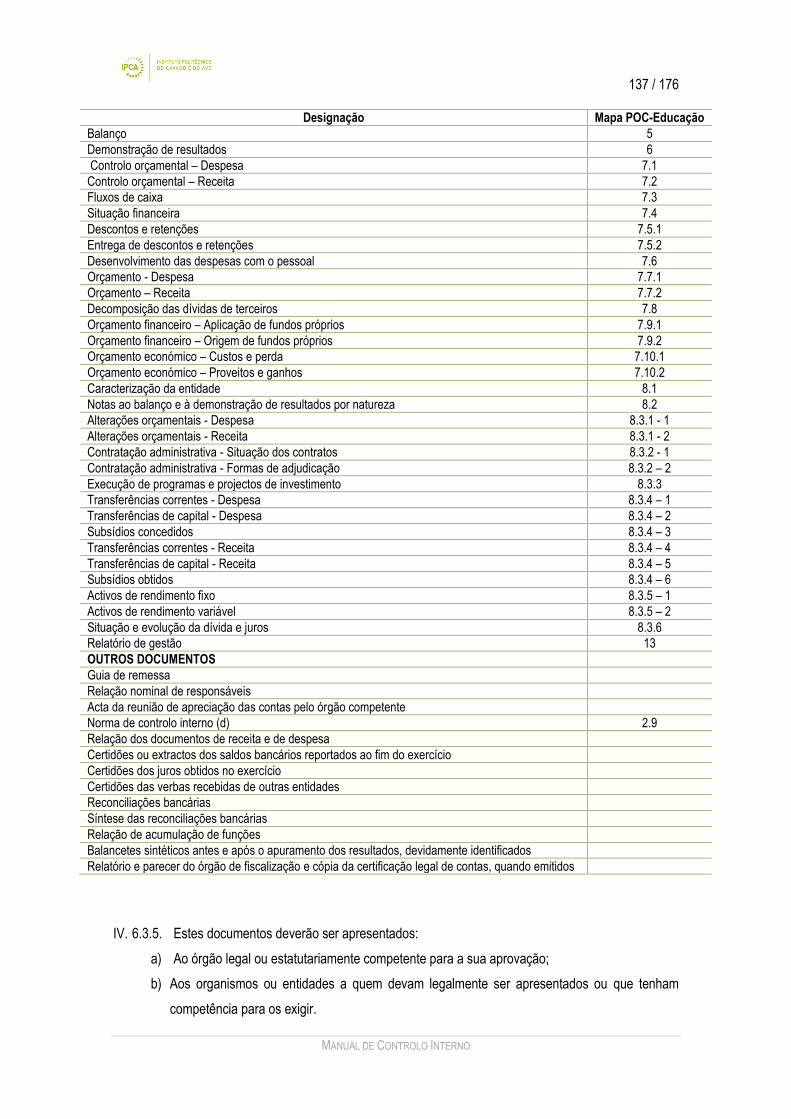

IV.6.3. Prestação de Contas ................................................................................................................ 136

IV. 6.4.Consolidação de Contas ........................................................................................................... 138

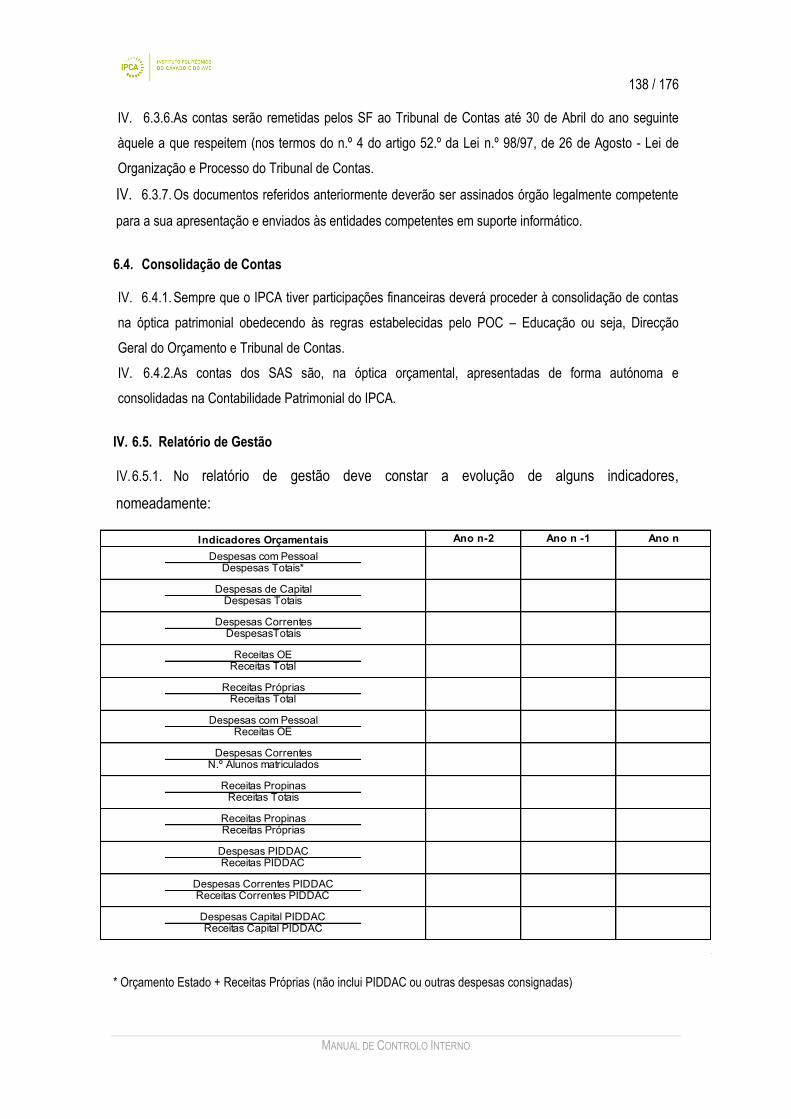

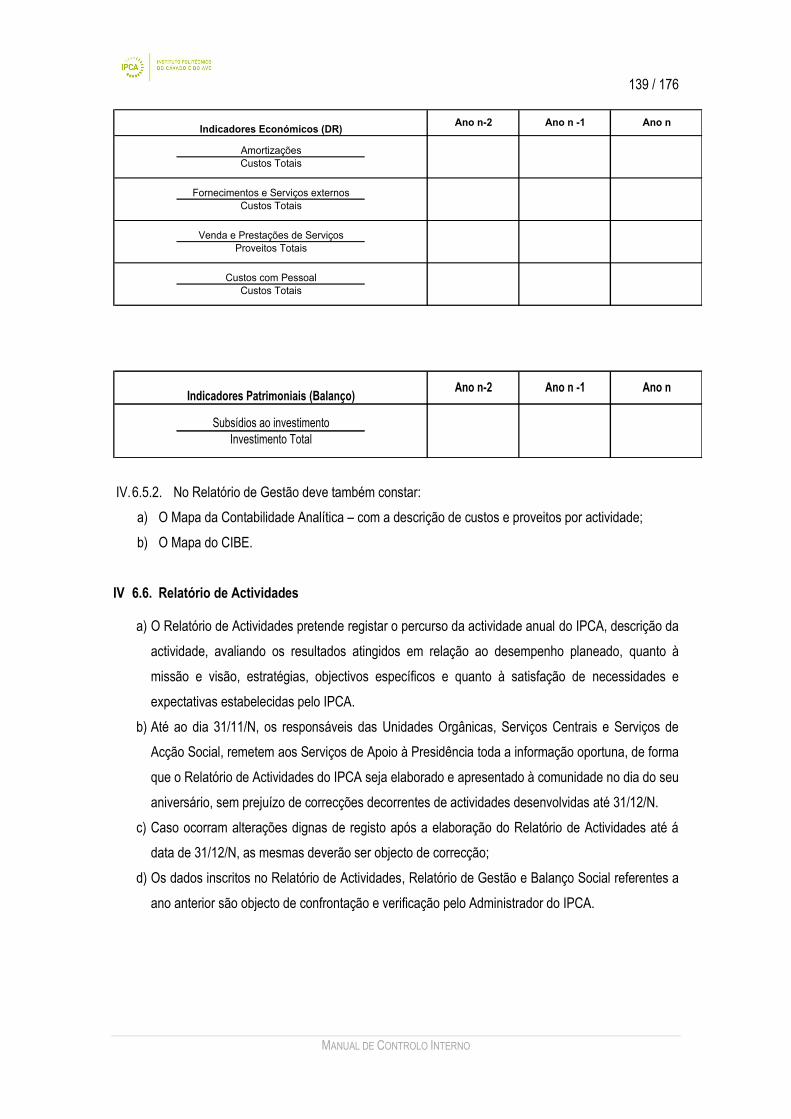

IV.6.5. Relatório de Gestão .................................................................................................................. 138

IV.6.6. Relatório de Actividades ........................................................................................................... 139

IV. 7. Gestão do Património ...................................................................................................................... 140

IV.7.1. Objectivo da norma ................................................................................................................... 140

IV.7.2. Campo de aplicação da norma ................................................................................................. 140

IV.7.3. Princípios gerais ....................................................................................................................... 140

IV.7.4. Inventário e cadastro ................................................................................................................ 140

IV.7.5. Gestão e manutenção dos edifícios e mobiliário ...................................................................... 143

IV.7.6. Gestão das viaturas .................................................................................................................. 143

IV.7.7. Seguros ..................................................................................................................................... 146

15 / 176

MANUAL DE CONTROLO INTERNO

IV. 8. Contabilidade analítica ................................................................................................................. 147

IV.8.1. Objectivos ................................................................................................................................. 147

IV.8.2. Modelo de contabilidade analítica no IPCA .............................................................................. 147

IV.8.3. Conceitos adoptados ................................................................................................................ 148

IV.8.4. Exercício económico ................................................................................................................. 148

IV.8.5. Plano de contas ........................................................................................................................ 148

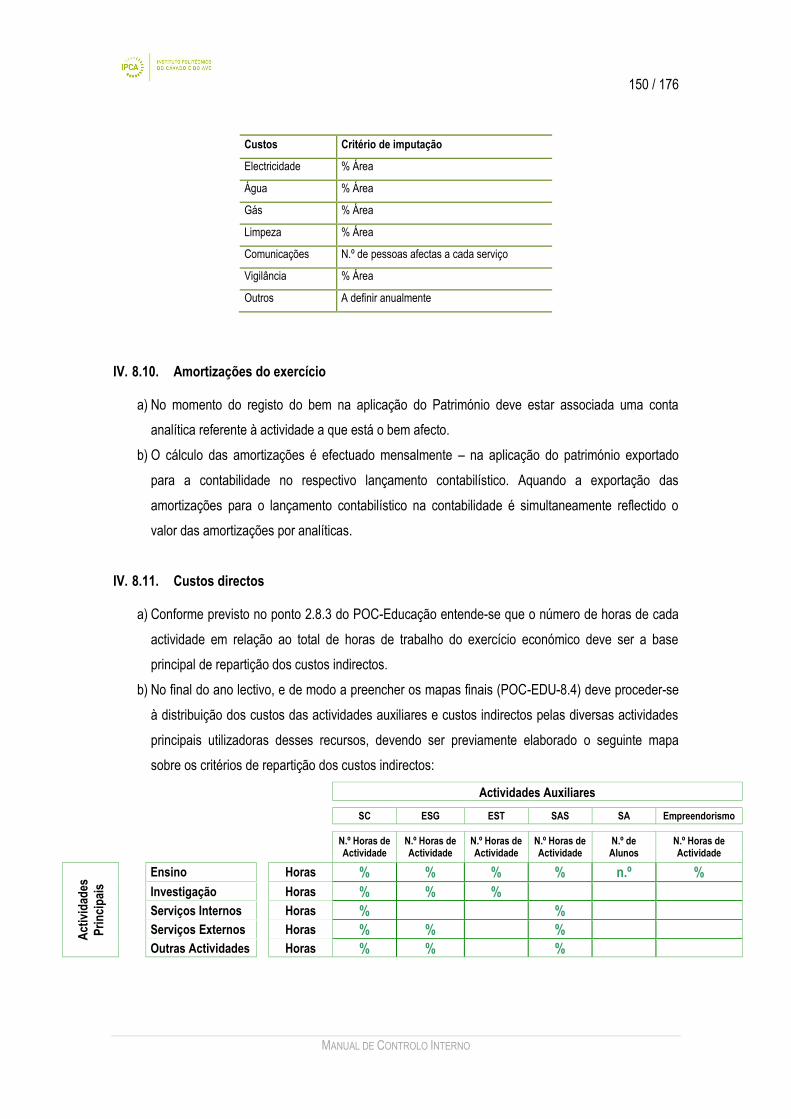

IV.8.6. Apuramento de custos e proveitos ............................................................................................ 149

IV.8.7. Custos directos ......................................................................................................................... 149

IV.8.8. Custos com o pessoal ............................................................................................................... 149

IV.8.9. Custos com funcionamento....................................................................................................... 149

IV.8.10. Amortizações do exercício ...................................................................................................... 150

IV.8.11. Custos directos ....................................................................................................................... 150

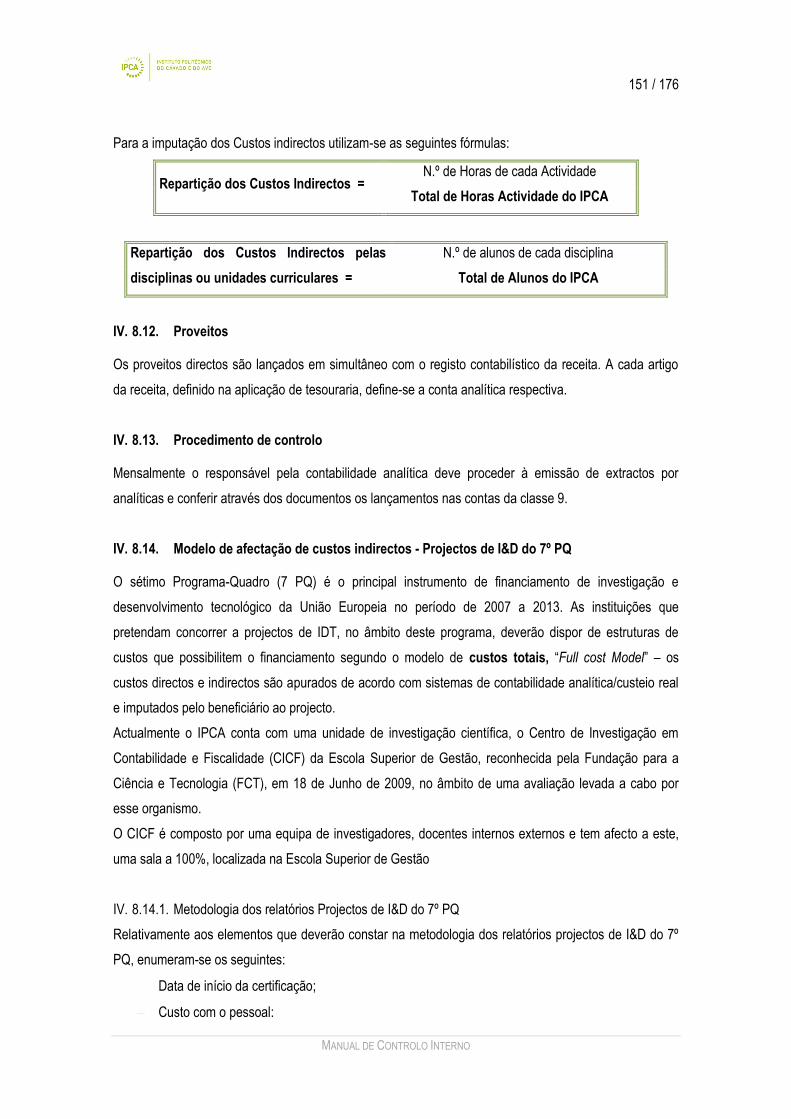

IV.8.12. Proveitos ................................................................................................................................. 151

IV.8.13. Procedimento de controlo ....................................................................................................... 151

IV.8.14. Modelo de afectação de custos indirectos - Projectos de I&D do 7º PQ ................................. 151

Parte V – Auditoria e Controlo Interno ..................................................................................................... 153

V.1. Objectivo da norma......................................................................................................................... 153

V.2. Competência .................................................................................................................................. 153

V.3. Definições ....................................................................................................................................... 153

V.4. Dever de Colaboração .................................................................................................................... 154

V.5. Princípios gerais ............................................................................................................................. 154

V.6. Independência ................................................................................................................................ 154

V.7. Confidencialidade ........................................................................................................................... 155

V.8. Objectividade .................................................................................................................................. 155

V.9. Diligência ........................................................................................................................................ 155

V.10. Procedimentos .............................................................................................................................. 155

V.11. Planeamento ou Programa de Auditoria ....................................................................................... 156

V.12. Preparação e condução da Auditoria .......................................................................................... 156

V.13. Princípios dos relatórios .............................................................................................................. 156

V.14. Requisitos dos relatórios ............................................................................................................. 157

V.15. Audição do serviço auditado ........................................................................................................ 157

V.16. Medidas correctivas ..................................................................................................................... 157

V.17. Prova Documental ....................................................................................................................... 157

V.18. Aplicação ..................................................................................................................................... 158

V.19. Prazos ......................................................................................................................................... 161

V.20. Fiscal Único ................................................................................................................................. 161

V.21. Auditoria externa.......................................................................................................................... 162

Parte VI – Legislação ............................................................................................................................... 164

VI.1. Legislação de enquadramento da actividade ................................................................................ 164

16 / 176

MANUAL DE CONTROLO INTERNO

VI.1.1. Enquadramento Estatuário e Financiamento ............................................................................ 164

VI.1.2. Enquadramento contabilístico e fiscal ....................................................................................... 165

VI.1.3. Ajudas de Custo ........................................................................................................................ 168

VI.1.4. Cadastro e Inventário dos Bens ................................................................................................ 168

VI.1.5. Enquadramento Recursos Humanos e contratação ................................................................. 168

VI.2. Regulamentação interna ................................................................................................................ 170

VI.2.1. Geral ......................................................................................................................................... 170

VI.2.2. Escolas ..................................................................................................................................... 171

VI.2.3. SAS ........................................................................................................................................... 172

VI.3. Regulamentação interna revogada ................................................................................................ 173

Parte VII – Plano de Gestão de Riscos de Corrupção e Infracções Conexas ......................................... 176

17 / 176

MANUAL DE CONTROLO INTERNO

PARTE I – DISPOSIÇÕES GERAIS

I. 1. Natureza jurídica

O Instituto Politécnico do Cávado e do Ave (IPCA), é uma instituição de ensino superior politécnico, criada

pelo Decreto-Lei n.º 304/94, de 19 de Dezembro, e integra duas unidades orgânicas de ensino, a Escola

Superior de Gestão (ESG) e a Escola Superior de Tecnologia (EST).

O IPCA, enquanto instituição de ensino superior, obedece ao disposto no Regime Jurídico das Instituições de

Ensino Superior (RJIES), aprovado pela Lei n.º 62/2007, de 10 de Setembro, que regula, designadamente, a

sua constituição, atribuições e organização, o funcionamento e competência dos seus órgãos e, ainda, a

tutela e fiscalização pública do Estado sobre a mesma, no quadro da sua autonomia. Para a prossecução da

sua missão e atribuições, o IPCA dispõe dos meios humanos para o seu desempenho, incluindo pessoal

docente e não docente.

Os seus Estatutos Definitivos foram homologados pelo Ministro da Ciência, Tecnologia e Ensino Superior,

através da publicação na 2.ª série do Diário da República do Despacho Normativo n.º 21/2010, de 22 de

Julho de 2010, entrando em vigor no dia seguinte ao da sua publicação.

No entanto o regime de instalação termina com a efectiva entrada em função do Presidente do IPCA

estatutariamente eleito, nos termos do n.º 1 do artigo 90.º do Despacho Normativo n.º 21/2010 do Gabinete

do Ministro do Ministério da Ciência, Tecnologia e Ensino Superior.

A natureza jurídica e autonomia do IPCA são definidas no artigo 5.º dos seus Estatutos do seguinte modo:

―Artigo 5.º Natureza jurídica e autonomia

1 — O IPCA é uma pessoa colectiva de direito público. 2 — O IPCA goza de autonomia estatutária, cultural, científica, pedagógica, patrimonial, administrativa, financeira e disciplinar, nos termos da lei. 3 — O IPCA, em tudo o que não contrariar o disposto no RJIES e demais leis especiais, está sujeito ao regime aplicável às demais pessoas colectivas de direito público de natureza administrativa, designadamente a lei quadro dos institutos públicos.‖

18 / 176

MANUAL DE CONTROLO INTERNO

Os Estatutos Provisórios ainda constituem a norma fundamental de organização interna e de funcionamento

do IPCA, enquanto se encontrar em regime de instalação, de acordo com o n.º 2 do artigo 38.º do RJIES,

salvo nas disposições já em vigor nos Estatutos Definitivos.

São atribuições da Instituição de acordo com o inscrito nos Estatutos Definitivos:

I. 2. Estrutura organizacional

I. 2.1. Nos termos dos Estatutos do IPCA, este é constituído pelos seguintes órgãos:

Conselho Geral

Presidente

Conselho de Gestão

Conselho Académico

Conselho para Avaliação e Qualidade

Provedor do Estudante

I. 2.2. Até a tomada de posse do Presidente do IPCA, eleito de acordo com os Estatutos do IPCA, esta

instituição é constituída pelos seguintes órgãos:

Conselho Geral, que entrou em funções em 6 de Janeiro de 2011

―Artigo 3.º Atribuições

1 — O IPCA, como instituição de ensino superior pública, prossegue as atribuições definidas no artigo 8.º do RJIES com especial intervenção no vale do Cávado e no vale do Ave. 2 — São atribuições do IPCA a realização de ciclos de estudos visando a atribuição de graus académicos, bem como de cursos pós -secundários, de cursos de formação pós -graduada e outros, nos termos da lei. 3 — Compete ao IPCA, designadamente: a) Criar o ambiente educativo apropriado às suas finalidades; b) Estimular a criação cultural e o desenvolvimento do espírito científico e do pensamento reflexivo, bem como estimular a formação intelectual e profissional dos seus estudantes; c) Assegurar as condições para que todos os cidadãos devidamente habilitados possam ter acesso ao ensino por si ministrado e à aprendizagem ao longo da vida; d) Formar diplomados nas diferentes áreas de conhecimento, aptos para a inserção em sectores profissionais e para a participação no desenvolvimento da sociedade portuguesa, bem como colaborar na sua formação contínua; e) Promover a mobilidade de estudantes e docentes, tanto a nível nacional como internacional, designadamente no espaço europeu de ensino superior;

f) (…)‖

19 / 176

MANUAL DE CONTROLO INTERNO

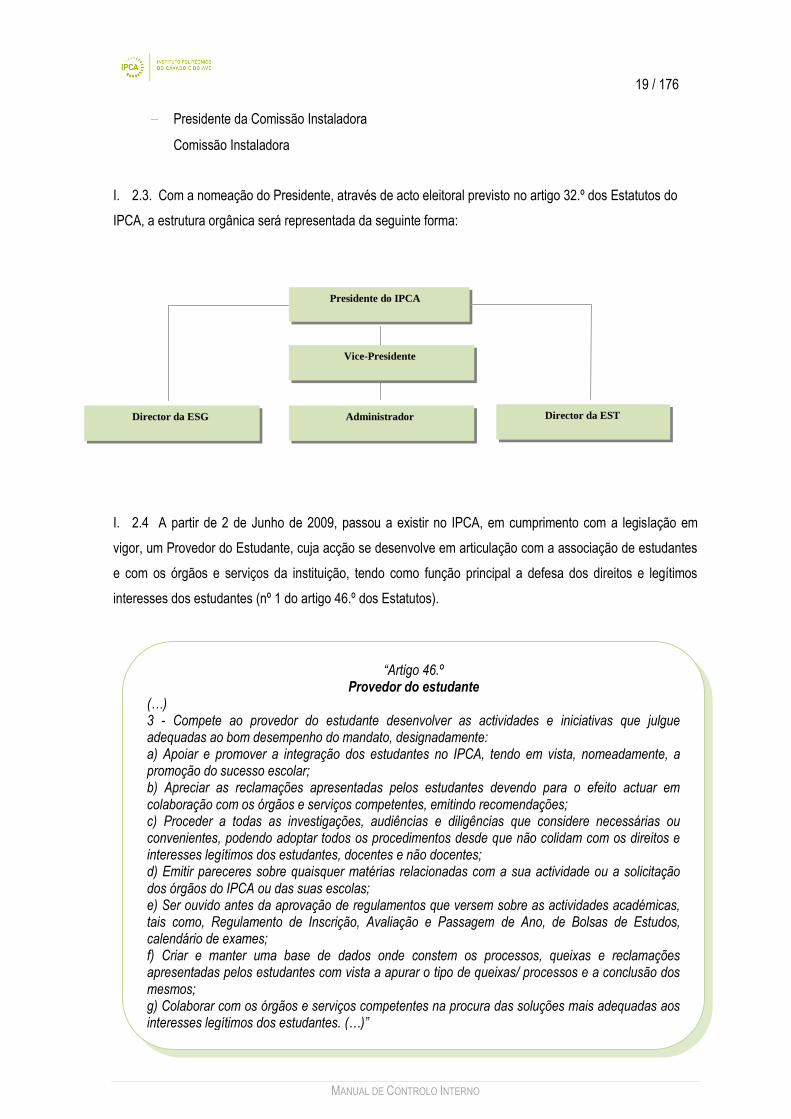

Presidente da Comissão Instaladora

Comissão Instaladora

I. 2.3. Com a nomeação do Presidente, através de acto eleitoral previsto no artigo 32.º dos Estatutos do

IPCA, a estrutura orgânica será representada da seguinte forma:

I. 2.4 A partir de 2 de Junho de 2009, passou a existir no IPCA, em cumprimento com a legislação em

vigor, um Provedor do Estudante, cuja acção se desenvolve em articulação com a associação de estudantes

e com os órgãos e serviços da instituição, tendo como função principal a defesa dos direitos e legítimos

interesses dos estudantes (nº 1 do artigo 46.º dos Estatutos).

Director da EST

Director da ESG

Presidente do IPCA

Administrador

Vice-Presidente

―Artigo 46.º Provedor do estudante

(…) 3 - Compete ao provedor do estudante desenvolver as actividades e iniciativas que julgue adequadas ao bom desempenho do mandato, designadamente: a) Apoiar e promover a integração dos estudantes no IPCA, tendo em vista, nomeadamente, a promoção do sucesso escolar; b) Apreciar as reclamações apresentadas pelos estudantes devendo para o efeito actuar em colaboração com os órgãos e serviços competentes, emitindo recomendações; c) Proceder a todas as investigações, audiências e diligências que considere necessárias ou convenientes, podendo adoptar todos os procedimentos desde que não colidam com os direitos e interesses legítimos dos estudantes, docentes e não docentes; d) Emitir pareceres sobre quaisquer matérias relacionadas com a sua actividade ou a solicitação dos órgãos do IPCA ou das suas escolas; e) Ser ouvido antes da aprovação de regulamentos que versem sobre as actividades académicas, tais como, Regulamento de Inscrição, Avaliação e Passagem de Ano, de Bolsas de Estudos, calendário de exames; f) Criar e manter uma base de dados onde constem os processos, queixas e reclamações apresentadas pelos estudantes com vista a apurar o tipo de queixas/ processos e a conclusão dos mesmos; g) Colaborar com os órgãos e serviços competentes na procura das soluções mais adequadas aos interesses legítimos dos estudantes. (…)‖

20 / 176

MANUAL DE CONTROLO INTERNO

I. 2.5. Os Serviços de Acção Social do IPCA têm por finalidade a execução das políticas de acção social de

modo a proporcionar a todos os estudantes, sobretudo aos socialmente desfavorecidos, melhores condições

de estudo, através de apoios e prestações de serviços, tais como, alimentação, serviços de saúde, apoio a

actividades culturais e recreativas, entre outros.

(*) Nova designação a partir da eleição do novo Presidente do IPCA pelo processo eleitoral previsto no artigo 32.º dos Estatutos Definitivos.

I. 2.6. Anualmente o Presidente do IPCA através de Despacho (PR) delega na Responsável pelos SAS as

seguintes competências:

a) Atribuição de apoios no quadro da acção social escolar:

Regras, procedimentos e operações técnicas tendentes a determinar o cálculo das bolsas

de estudo, dos complementos a atribuir aos estudantes deslocados e não deslocados e a

atribuição dos auxílios de emergência devendo obedecer ao disposto no Regulamento de

atribuições de bolsa a estudantes de estabelecimentos do Ensino Superior Público, nas

regras e procedimentos técnicos para o cálculo de bolsas de estudo da DGES e na Lei;

Publicitação no sítio da internet do IPCA as referidas regras e procedimentos;

Elaborar e enviar à DGES as listas mensais dos apoios atribuídos;

Controlar a dotação atribuída pela DGES e informar atempadamente sobre a previsão de

saldo negativo e a consequente necessidade de reforço orçamental para atribuição de

bolsas.

b) Gestão corrente dos serviços;

c) Execução dos planos aprovados;

d) Cumprimento das obrigações previstas nos contratos celebrados, no âmbito das funções da

acção social escolar;

e) Elaboração do plano actividades e relatório de actividades;

f) Prestar as informações legalmente exigidas no que diz respeito à execução orçamental,

patrimonial, gestão dos recursos humanos, elaboração do mapa de pessoal e avaliação do

pessoal afecto aos serviços.

Presidente do IPCA

Administrador/Director(*)

Conselho de Acção

Social

21 / 176

MANUAL DE CONTROLO INTERNO

I. 2.7. Face à homologação dos Estatutos do IPCA a 22 de Julho de 2010, os SAS gozam a partir de 1 de

Janeiro de 2011 de autonomia administrativa e financeira, nos termos e âmbito definidos por lei e nos

Estatutos, sendo a gestão financeira competência:

a) da Comissão Instaladora até ao final do regime de instalação;

b) do Conselho de gestão, de acordo com o n.º 1 e n.º 2 do artigo 65.º dos Estatutos do IPCA.

22 / 176

MANUAL DE CONTROLO INTERNO

PARTE II – ENQUADRAMENTO GERAL DO SISTEMA DE CONTROLO INTERNO

II. 1. Justificação

O regime da Administração Financeira do Estado, instituído pela Lei de Bases de Contabilidade Publica, Lei

n.º 8/90, de 20 de Fevereiro, e legislação complementar, nomeadamente o Decreto-Lei n.º 155/92 de 28 de

Julho, veio estabelecer uma adequada uniformização dos princípios e procedimentos contabilísticos, com

vista a uma correcta administração dos recursos financeiros públicos, segundo critérios da legalidade,

economia, eficiência e eficácia.

O conceito de eficiência relaciona os recursos ou factores de produção utilizados e o produto com que foi

obtido, facto que, muitas vezes se denomina de produtividade. Quanto à eficácia, esta traduz-se na

comparação dos efeitos face aos objectivos que foram fixados.

No âmbito desta reforma (Decreto-Lei no 155/92, de 28 de Julho), consagra-se um novo sistema de controlo

de gestão, definindo-se como formas de controlo da gestão orçamental as seguintes:

a) Auto – controlo, pelos órgãos competentes dos próprios serviços e organismos;

b) Controlo interno, sucessivo e sistemático, da gestão, designadamente através de auditorias a

realizar aos serviços e organismos;

c) Controlo externo, a exercer pelo Tribunal de Contas.

Com a aprovação do Plano Oficial de Contabilidade Pública pelo Decreto-Lei nº 232/97, de 3 de Setembro,

criaram-se condições estabelecendo como principal objectivo a criação para a integração de uma

Contabilidade orçamental, patrimonial e analítica numa Contabilidade moderna, dado que a Contabilidade

publica clássica se preocupava essencialmente com o controlo orçamental e a legalidade das despesas e

receitas públicas.

Relativamente ao Controlo Interno, refere o POC-Educação:

1.1. Sistema de Controlo Interno no POC – Educação

“2.9 — Sistema de controlo interno 2.9.1 — As entidades contabilísticas obrigadas a utilizar o POC-Educação adoptarão um sistema de controlo interno que englobe o plano de organização interno, políticas, métodos, técnicas e procedimentos de controlo, bem como quaisquer outros a definir pelos respectivos órgãos de gestão. 2.9.2 — O sistema de controlo interno compreende um conjunto de procedimentos tendentes a garantir:

a) A salvaguarda dos activos; b) O registo e actualização do imobilizado da entidade; c) A legalidade e a regularidade das operações; d) A integralidade e exactidão dos registos contabilísticos; e) A execução dos planos e políticas superiormente definidos; f) A eficácia da gestão e a qualidade da informação;

g) A imagem fiel das demonstrações financeiras.‖

23 / 176

MANUAL DE CONTROLO INTERNO

Na sequência da criação do Conselho de Prevenção da Corrupção, através da Lei n.º 54/2008, de 4 de

Setembro, entidade independente que desenvolve a sua actividade no domínio da prevenção da corrupção e

infracções conexas, foi aprovado no IPCA o Plano de Gestão de Riscos e Infracções Conexas - PGRCIC em

31 de Dezembro de 2009, que se anexa ao MCI.

O PGRCIC do IPCA tem como fundamento os pilares institucionais, abstractos e concretos, designadamente:

Formação e aspectos gerais sobre os participantes envolvidos;

Identificação de acção de prevenção da corrupção e infracções conexas e de maximização da

diminuição dos inerentes riscos das temáticas envolvidas.

Deste modo foi criada a Comissão de Prevenção de Corrupção -CPC, composta por 4 elementos, através do

Despacho Interno (PR) n.º 3/2010, de 19 de Fevereiro.

II. 2. Controlo interno

O "Sistema de Controlo Interno" representa todas as políticas e procedimentos (controlos internos)

adoptados pela gestão de uma entidade que contribuam para a obtenção dos objectivos da gestão de

assegurar, tanto quanto praticável, a condução ordenada e eficiente da sua actividade, incluindo a aderência

às políticas da gestão, a salvaguarda de activos, a prevenção e detecção de fraude e erros, o rigor e a

plenitude dos registos contabilísticos, o cumprimento das leis e regulamentos e a preparação tempestiva de

informação financeira credível.

O controlo interno é uma forma que pressupõe a existência de um plano e de sistemas coordenados

destinados a prevenir a ocorrência de erros e irregularidades ou a minimizar as suas consequências e a

maximizar o desempenho da entidade na qual se insere.

A organização do controlo interno varia em função de factores como a dimensão e a natureza da entidade, o

número de unidades operacionais e a sua dispersão geográfica.

O controlo interno compreende o controlo contabilístico e administrativo. O controlo contabilístico visa

garantir a fiabilidade dos registos contabilísticos, facilitar a revisão das operações financeiras autorizadas

pelos responsáveis e a salvaguarda dos activos. Já o controlo administrativo compreende o controlo

hierárquico e dos procedimentos e registos relacionados com o processo de tomada de decisões e, portanto,

com os planos, políticas e objectivos definidos pelos responsáveis.

A implementação de um sistema de controlo interno numa entidade pressupõe a existência de dois requisitos

prévios inerentes à actividade gestora: a autorização e registo das operações realizadas.

A autorização das operações pode assumir forma global e específica. A autorização é global quando é dada

para operações de carácter rotineiro, que não envolvam valores importantes ou não se integrem em

situações específicas.

24 / 176

MANUAL DE CONTROLO INTERNO

A autorização é específica quando contempla operações sujeitas a tomadas de decisão, devidas quer à sua

própria natureza, quer às implicações legais e financeiras que a rodeiam.

O registo contabilístico, simultaneamente meio de prova e meio de controlo, só constitui um requisito válido

do controlo interno quando está apoiado em documento justificativo probatório, é exacto e completo, e

satisfaz as normas legais e as regras contabilísticas aplicáveis.

II. 3. Normas de auditoria

Decorrendo da sua constituição jurídica, o IPCA obriga-se a adoptar e respeitar os princípios e regras

padronizadas nacionalmente e internacionalmente em matéria de auditoria, uma vez que não existe qualquer

regulamentação específica para a Administração Pública.

Deste modo, o IPCA compatibiliza as suas normas e regulamentos internos com as normas internacionais de

auditoria públicas emanadas pela INTOSAI – International Organization of Supreme Audit Institutions, pela

EUROSAI – European Organization of Supreme Audit Institutions, e pela IFAC – Internatiobnal Federation of

Accountants.

Em matéria de normas nacionais de auditoria pública, o IPCA aplica as normas técnicas de revisão/auditoria

(NTRA), que compreendem normas gerais, de trabalho de campo e de relato, suplementadas e

desenvolvidas por directrizes de revisão/auditoria e supletivamente aplicáveis as normas e recomendações

de auditoria emitidas pela IFAC.

Em situação de dúvida na interpretação das normas nacionais e/ou internacionais, o IPCA recorre as normas

do Tribunal de Contas inscritas no Manual de Auditoria e de Procedimentos (volume I).

II. 4. Limitações

A implementação e manutenção de um SCI são uma das mais importantes responsabilidades do órgão de

gestão de qualquer organização. No entanto, a existência de um sistema de controlo interno, por mais

elaborado que seja, não pode por si só garantir a integridade e a exactidão dos registos contabilísticos.

Independentemente de estar bem concebido e funcionar eficazmente, o controlo interno pode apenas

proporcionar uma segurança aceitável à gestão e ao órgão de gestão em relação à obtenção dos objectivos

de controlo interno da entidade. Deste modo, não é possível através do sistema de controlo interno, garantir

a detecção de todos os erros.

Resultam algumas limitações a ele inerentes, das quais se salientam:

A segregação de funções dificulta, mas pode não evitar o conluio ou a cumplicidade;

25 / 176

MANUAL DE CONTROLO INTERNO

Os poderes de autorização de operações por parte daqueles a quem os mesmos foram confiados,

podem ser usados de forma abusiva ou arbitrária;

A competência e a integridade do pessoal que executa as funções de controlo podem deteriorar-se

por razões internas ou externas, não obstante os cuidados postos na sua selecção e formação;

A própria direcção do organismo pode em muitos casos ultrapassar ou ladear as técnicas de

controlo por si implantadas;

O controlo interno tem em vista geralmente operações correntes, não estando preparado para as

transacções pouco usuais;

Por último, a própria existência do controlo só se justifica quando a relação custo/benefício é

positiva, isto é, quando o custo de determinado procedimento não é desproporcionado

relativamente aos riscos que visa cobrir.

26 / 176

MANUAL DE CONTROLO INTERNO

PARTE III – PRINCÍPIOS E REGRAS ORÇAMENTAIS

III. 1. Princípios e regras orçamentais

III. 1.1. Princípios orçamentais

A Lei de Enquadramento Orçamental (Lei n.º 91/2001, de 20 de Agosto) aplica-se ao orçamento do Estado,

que inclui os orçamentos dos serviços que não dispõem de autonomia administrativa e financeira, dos

serviços e fundos autónomos e da segurança social, bem como às correspondentes contas, estabelecendo:

A Lei n.º 91/2001, de 20 Agosto, define os princípios que devem ser cumpridos na elaboração do Orçamento,

nos seus artigos n.os 4.º a 11.º, a seguir identificados:

Anualidade ( artigo 4.º)

―1 - Os orçamentos dos organismos do sector público administrativo são anuais.

2 - A elaboração dos orçamentos a que se refere o número anterior deve ser enquadrada na

perspectiva plurianual que for determinada pelas exigências da estabilidade financeira e, em

particular, pelas resultantes das obrigações referidas no artigo 14º.

3 - Os orçamentos dos organismos do sector público administrativo podem integrar programas,

medidas e projectos ou acções que impliquem encargos plurianuais, os quais evidenciarão a

despesa total prevista para cada um, as parcelas desses encargos relativas ao ano em causa e, com

carácter indicativo, a pelo menos cada um dos dois anos seguintes.

4 - O ano económico coincide com o ano civil.

5 - O disposto no número anterior não prejudica a possibilidade de existir um período complementar

de execução orçamental, nos termos previstos na lei.‖

―Artigo 1.º

Objecto

A presente lei estabelece:

a) As disposições gerais e comuns de enquadramento dos orçamentos e contas de todo o sector

público administrativo;

b) As regras e os procedimentos relativos à organização, elaboração, apresentação, discussão,

votação, alteração e execução do Orçamento do Estado, incluindo o da segurança social, e a

correspondente fiscalização e responsabilidade orçamental;

c) As regras relativas à organização, elaboração, apresentação, discussão e votação das contas do

Estado, incluindo a da segurança social.‖

27 / 176

MANUAL DE CONTROLO INTERNO

Unidade e universalidade ( artigo 5.º)

Não compensação( artigo 6.º)

―1 - O Orçamento do Estado é unitário e compreende todas as receitas e despesas dos serviços

integrados, dos serviços e fundos autónomos e do sistema de segurança social.

2 - Os Orçamentos das Regiões Autónomas e das autarquias locais são independentes do

Orçamento do Estado e compreendem todas as receitas e despesas das administrações, regional e

local, incluindo as de todos os seus serviços e fundos autónomos.

3 - O Orçamento do Estado e os Orçamentos das Regiões Autónomas e das autarquias locais devem

apresentar, nos termos do artigo 29º, o total das responsabilidades financeiras resultantes de

despesas de capital assumidas por via de compromissos plurianuais, decorrentes da realização de

investimentos com recurso a operações financeiras cuja natureza impeça a contabilização directa do

respectivo montante total no ano em que os investimentos são realizados ou os bens em causa

postos à disposição do Estado.‖

―1 - Todas as receitas são previstas pela importância integral em que foram avaliadas, sem dedução

alguma para encargos de cobrança ou de qualquer outra natureza.

2 - A importância integral das receitas tributárias corresponde à previsão dos montantes que, depois

de abatidas as estimativas das receitas cessantes em virtude de benefícios tributários e os

montantes estimados para reembolsos e restituições, serão efectivamente cobrados.

3 - Todas as despesas são inscritas pela sua importância integral, sem dedução de qualquer

espécie.

4 - O disposto nos números anteriores não prejudica a possibilidade de os fluxos financeiros

associados a operações de gestão da dívida pública directa serem objecto de inscrição orçamental,

de acordo com as regras próprias estabelecidas no presente diploma e nas leis de enquadramento

orçamental das Regiões Autónomas ou das autarquias locais.‖

28 / 176

MANUAL DE CONTROLO INTERNO

Não consignação ( artigo 7.º)

Especificação ( artigo 8.º)

―1 - Não pode afectar-se o produto de quaisquer receitas à cobertura de determinadas despesas.

2 - Exceptuam-se do disposto no número anterior:

a) As receitas das reprivatizações;

b) As receitas relativas aos recursos próprios comunitários tradicionais;

c) As receitas do orçamento da segurança social afectas ao financiamento dos diferentes subsistemas;

d) As receitas que correspondam a transferências provenientes da União Europeia, de organizações internacionais ou de orçamentos de outras instituições do sector público administrativo que se destinem a financiar, total ou parcialmente, determinadas despesas;

e) As receitas que correspondam a subsídios, donativos ou legados de particulares, que, por vontade destes, devam ser afectados à cobertura de determinadas despesas;

f) As receitas que sejam, por razão especial, afectadas a determinadas despesas por expressa estatuição legal ou contratual.

3 - As normas que consignem certas receitas a determinadas despesas têm carácter excepcional e

temporário, em termos a definir em legislação complementar.‖

―1 - As receitas previstas devem ser suficientemente especificadas de acordo com uma

classificação económica.

2 - As despesas são fixadas de acordo com uma classificação orgânica, económica e funcional,

podendo os níveis mais desagregados de especificação constar apenas dos desenvolvimentos,

nos termos da presente lei.

3 - As despesas podem ainda ser estruturadas, no todo ou em parte, por programas.

4 - A especificação das receitas cessantes em virtude de benefícios fiscais será efectuada de

acordo com os códigos de classificação económica das receitas.

5 - No orçamento do Ministério das Finanças será inscrita uma dotação provisional destinada a

fazer face a despesas não previsíveis e inadiáveis.

6 - São nulos os créditos orçamentais que possibilitem a existência de dotações para utilização

confidencial ou para fundos secretos, sem prejuízo dos regimes especiais legalmente previstos de

utilização de verbas que excepcionalmente se justifiquem por razões de segurança nacional,

autorizados pela Assembleia da República, sob proposta do Governo.

7 - A estrutura dos códigos da classificação económica das receitas e das classificações

económica e funcional das despesas é definida pelo Decreto-Lei n.º 26/2002, de 14 de Fevereiro.‖

29 / 176

MANUAL DE CONTROLO INTERNO

Equilíbrio ( artigo 9.º)

III. 1.2. Instrumentos de Gestão

O IPCA está sujeito ao Plano Oficial de Contabilidade Pública para o Sector da Educação (POC – Educação),

empregando igualmente outros instrumentos necessários à boa gestão e ao controlo do orçamento, nos

termos previstos na lei.

III. 1.3. Publicidade

O IPCA assegura a publicação no sítio do IPCA de todos os documentos que se revelem necessários para

assegurar a adequada divulgação e transparência do seu orçamento e da sua execução.

III. 1.4. Regras orçamentais

III. 1.4.1.Execução do orçamento de despesas

Na execução do orçamento das despesas, devem ser respeitados os seguintes princípios e regras:

Nenhuma despesa poderá ser assumida, autorizada e paga sem que, para além de ser legal,

esteja inscrita em orçamento a dotação adequada e nela tenha cabimento.

Os créditos orçamentais da despesa constituem o limite máximo a utilizar na sua realização.

E proibido realizar despesas por operações de Tesouraria.

―1 - Os orçamentos dos organismos do sector público administrativo prevêem as receitas necessárias

para cobrir todas as despesas, sem prejuízo do disposto no artigo 20º, artigo 22º e artigo 25º

2 - As Regiões Autónomas não poderão endividar-se para além dos valores inscritos no Orçamento

do Estado, nos termos da Lei das Finanças das Regiões Autónomas.

3 - O aumento do endividamento em violação do número anterior origina uma redução no mesmo

montante das transferências do Orçamento do Estado devidas no ano subsequente, de acordo com

as respectivas leis de financiamento.‖

30 / 176

MANUAL DE CONTROLO INTERNO

Todos os serviços do Estado são obrigados a ter uma conta corrente com as dotações

orçamentais.

As despesas a realizar com a compensação em receitas legalmente consignadas podem ser

autorizadas até à concorrência das importâncias cobradas.

As despesas deverão ser autorizadas ate 31 de Dezembro, terminando no período complementar

de execução orçamental, legal e anualmente estabelecido, o prazo para o seu pagamento.

Os encargos regularmente assumidos relativos a anos anteriores serão satisfeitos de conta das

verbas adequadas do orçamento, que estiver em vigor no momento em que se proceda ao seu

pagamento.

No que diz respeito à definição dos momentos da despesa deverá ser cumprida a Norma Interpretativa n.º

2/2001 da Comissão de Normalização Contabilística da Administração Pública, publicada no DR, II Série, n.º

125, de 30 de Maio de 2001, através do Aviso n.º 7467/2001 (2ª série):

“Orientação — Norma interpretativa n.º 2/2001 — Movimentação

da conta 25 do POCP

(…) De harmonia com o disposto no Decreto-Lei n.º 155/92, de 28 de Julho, «após o

processamento, os serviços e organismos determinarão o montante exacto da obrigação que nesse

momento se constitui, a fim de permitir o respectivo pagamento» (artigo 28.º— liquidação da

despesa).

De acordo com o decreto-lei acima citado, a autorização e a emissão dos meios de pagamento

competem ao dirigente do serviço ou organismo, a que se segue o registo dos respectivos

pagamentos (artigo 29.º— autorização de pagamento), atendendo aos prazos previstos no mesmo

diploma (artigo 31.º— prazo).

Tendo em consideração o disposto na legislação em vigor e os objectivos inerentes à elaboração e

apresentação das demonstrações financeiras dos serviços e organismos públicos, com vista a

proporcionarem uma imagem verdadeira e apropriada da situação financeira, dos resultados e da

execução orçamental, a comissão executiva entende que os registos da autorização de pagamento

e da emissão dos meios de pagamento coincidem no tempo, para efeitos contabilísticos. (…)‖

31 / 176

MANUAL DE CONTROLO INTERNO

III. 1.4.2. Execução do orçamento de receitas

Na execução do orçamento de receitas, devem ser respeitados os seguintes princípios (regime jurídico das

receitas):

Princípio da legalidade, criadas por lei ou obtidas na base da mesma;

Princípio da renovação anual, que implica uma autorização orçamental anual;

As receitas liquidadas e não cobradas até 31 de Dezembro devem ser contabilizadas pelas

correspondentes rubricas do orçamento do ano em que a cobrança se efectuar;

Nenhuma receita poderá ser liquidada e arrecadada, se não tiver sido objecto de inscrição

orçamental adequada;

A cobrança das receitas pode ser efectuada para além dos valores inicialmente previstos no

orçamento

Princípio da não compensação, que implica a inscrição das receitas na sua totalidade e sem

dedução de qualquer espécie;

Princípio da não consignação que proíbe a afectação de determinada receita para suportar

determinada despesa, sem prejuízo de legislação especial;

Deve-se ainda dar cumprimento ao estipulado na norma interpretativa n.º 2/2001 da Comissão de

Normalização Contabilística da Administração Pública, no que diz respeito a:

―(…) definição dos momentos da receita. Para este efeito consideram--se dois momentos: liquidação

(inclui auto-liquidação e liquidação prévia) e cobrança. A liquidação corresponde ao cálculo e

apuramento do montante a pagar pelo sujeito passivo, efectuada pelas entidades que administram a

receita, no caso da liquidação prévia, ou da responsabilidade do devedor, no caso de auto-liquidação.

A liquidação está indelevelmente associada à emissão do documento de divida. Assim, equipara-se à

facturação. Do ponto de vista patrimonial corresponde à consagração do direito a receber. A

cobrança dos valores apurados na liquidação correspondente ao ressarcimento da divida, total ou

parcial, através de meios monetários ou outros, pelas entidades legalmente autorizadas para o

efeito‖.

32 / 176

MANUAL DE CONTROLO INTERNO

III. 2. Princípios Contabilísticos

A contabilidade do IPCA obedece aos seguintes princípios contabilísticos que devem conduzir à obtenção de

uma imagem verdadeira e apropriada da situação financeira, dos resultados e da execução orçamental da

entidade.

III. 2.1. Princípio da entidade contabilística

Constitui entidade contabilística todo o ente público ou de direito privado que esteja obrigado a elaborar e

apresentar contas de acordo com os planos de contabilidade pública sectoriais. Quando as estruturas

organizativas e as necessidades de gestão e informação o requeiram, podem ser criadas sub-entidades

contabilísticas, desde que esteja devidamente assegurada a coordenação com o sistema central.

Quando no mesmo “espaço institucional” de uma entidade, coexistam outras entidades (caso das unidades

orgânicas de uma universidade ou instituto politécnico ou serviços dependentes de uma direcção regional de

educação) e todas estejam obrigadas a elaborar e apresentar contas de acordo com o referido plano, ou

seja, todas são “entidades contabilísticas”, o conjunto integrará um “grupo público”, ficando sujeitas às

normas de consolidação de contas. Num “grupo público”, cabe à “entidade mãe” assegurar a coordenação do

processo de consolidação de contas, sem prejuízo da coordenação relativa a eventuais sub-entidades.

No caso do IPCA o grupo público é constituído por duas entidades contabilísticas, sendo o IPCA a entidade

mãe e os SAS a entidade consolidada, uma vez que estes serviços gozam de autonomia administrativa e

financeira.

III. 2.2. Princípio da continuidade

De acordo com este princípio, considera-se que o IPCA opera continuadamente, com duração ilimitada.

III. 2.3. Princípio da consistência

Entende-se que o IPCA não alterará as suas políticas contabilísticas de um exercício para o outro. Contudo

poderá fazê-lo desde que as alterações que tiverem efeitos materialmente relevantes, sejam devidamente

referidas de acordo com o anexo às demonstrações financeiras, do POC – Educação.

III. 2.4. Princípio da especialização (ou do acréscimo)

De acordo com este princípio, “os proveitos e os custos são reconhecidos quando obtidos ou incorridos,

independentemente do seu recebimento ou pagamento, devendo incluir-se nas demonstrações financeiras

dos períodos a que respeitem.” Consideram-se proveitos todas as operações contabilísticas registadas na

33 / 176

MANUAL DE CONTROLO INTERNO

classe 7 do POC – Educação e consideram-se custos todas as operações contabilísticas registadas na

classe 6 do POC – Educação.