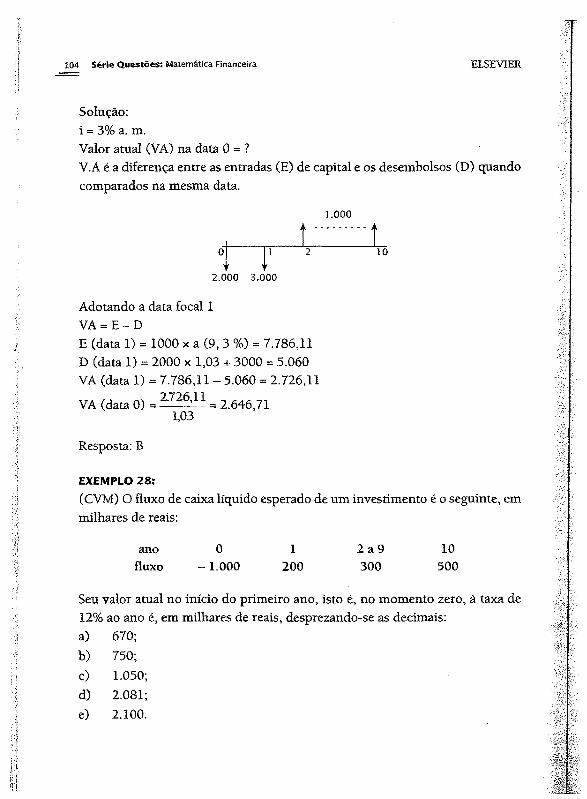

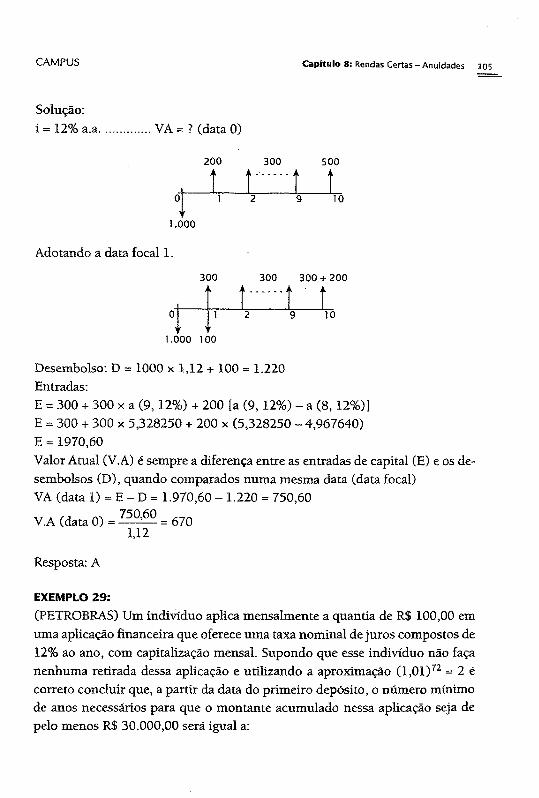

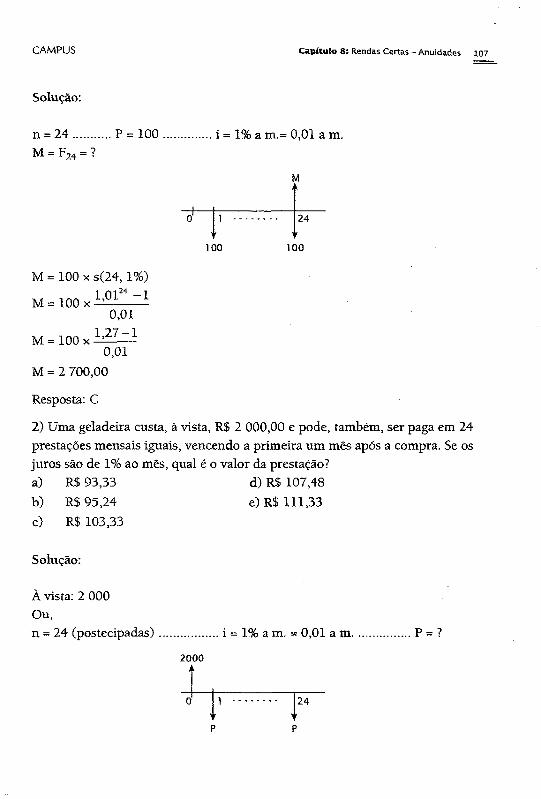

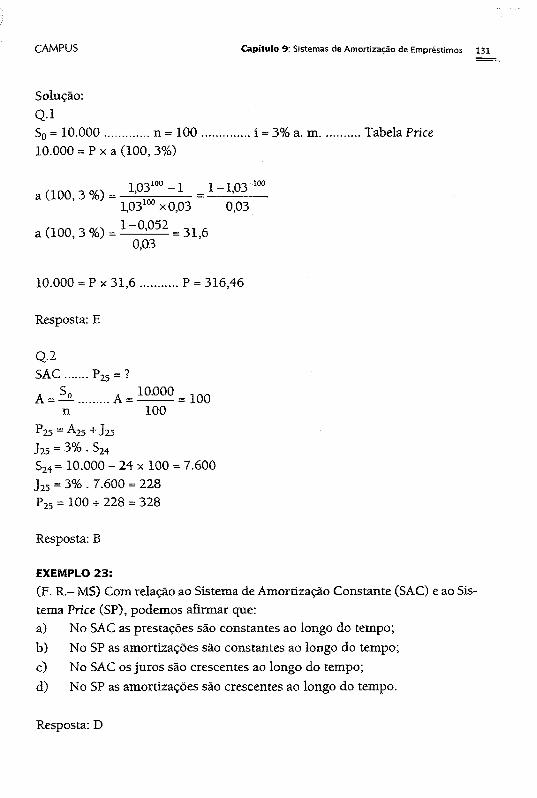

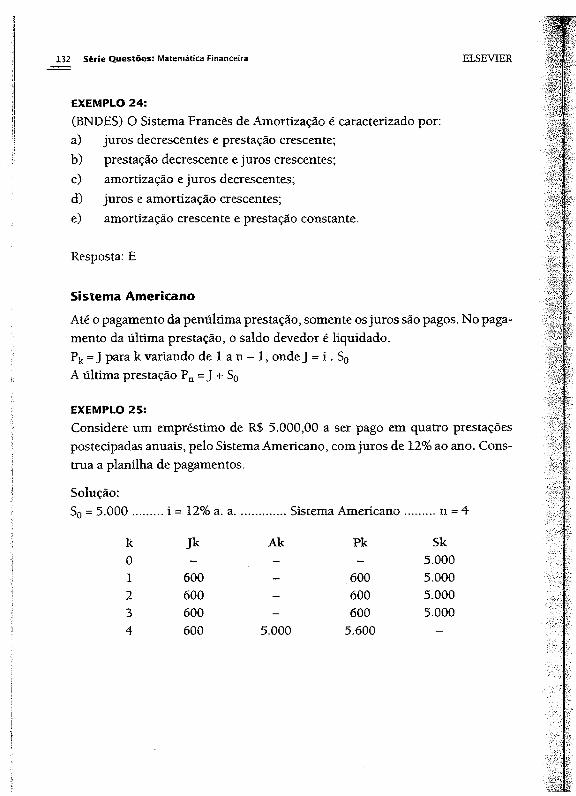

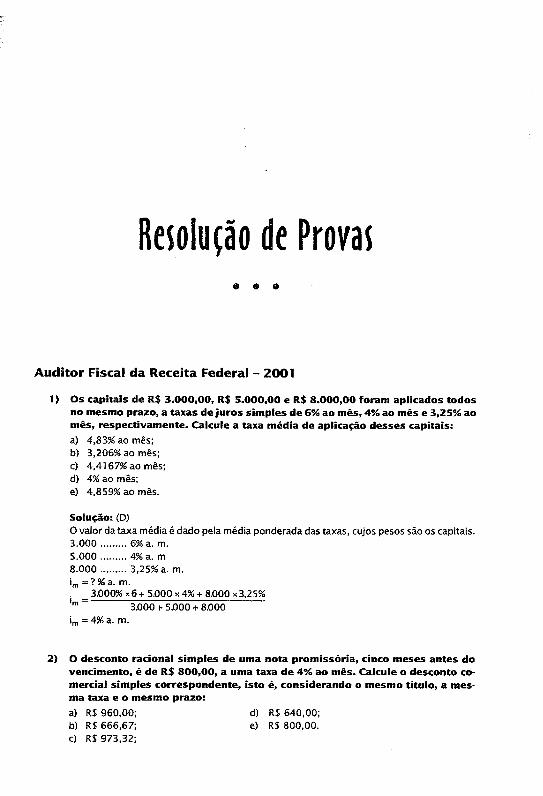

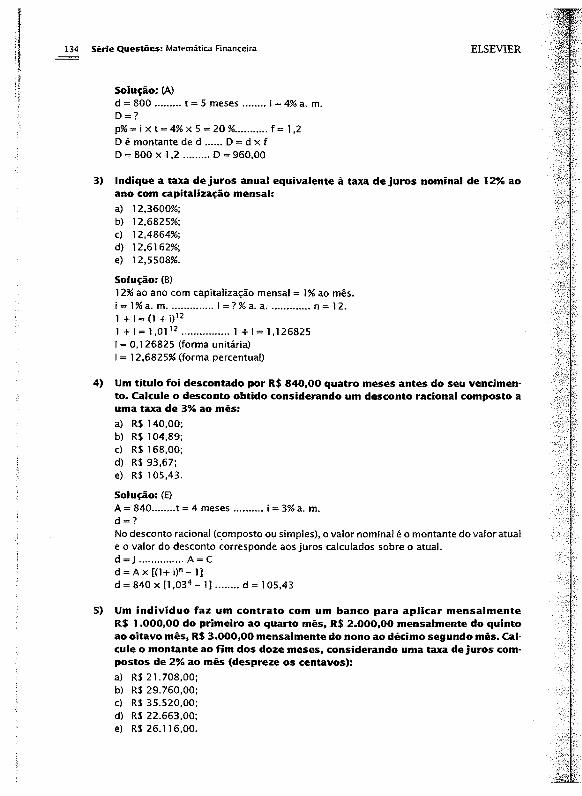

Matemática Financeira - 2º Edição - Ano 2006

213

SERIE dUESTÕES MATEMATICA FINANCEIRA MAIS DE 270 QUESTÕES DE CONCURSOS E PROVAS RESOLVIDAS 2a Edição, Revista e Ampliada 2" Tiragem Augusto C. Morgado Benjamin Cesar ELSEVIER CAMPUS CONCURSOS

description

Obra marcadamente didática, apresenta todos os tópicos da matéria para este nível de forma acessível e dentro de um esquema de ensino objetivo e prático.

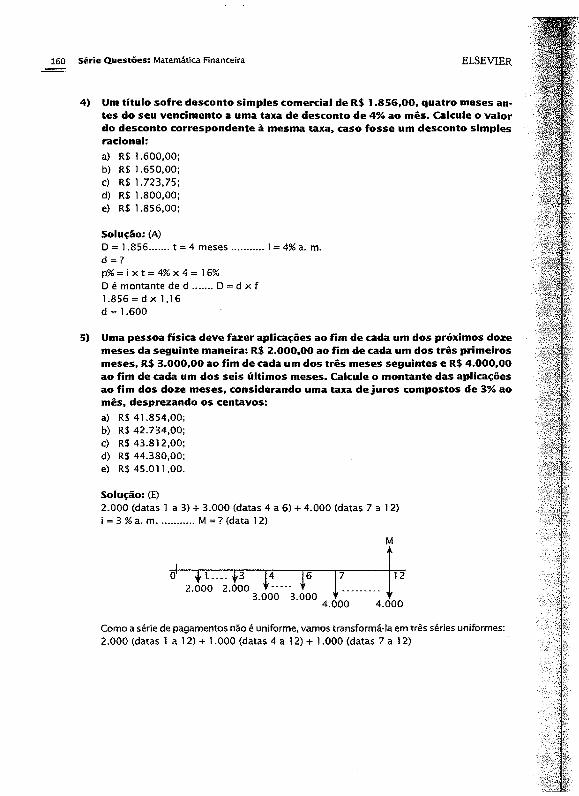

Transcript of Matemática Financeira - 2º Edição - Ano 2006

S E R I E d U E S T Õ E S

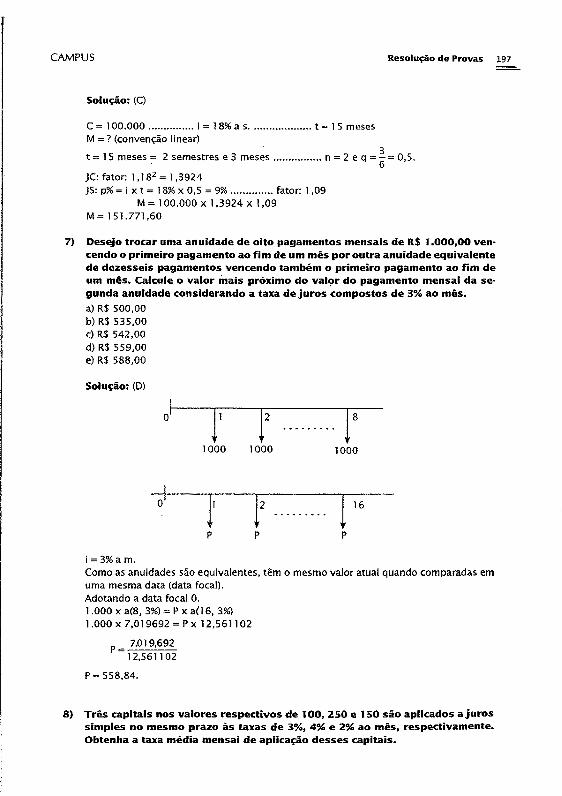

M A T E M A T I C A F I N A N C E I R A

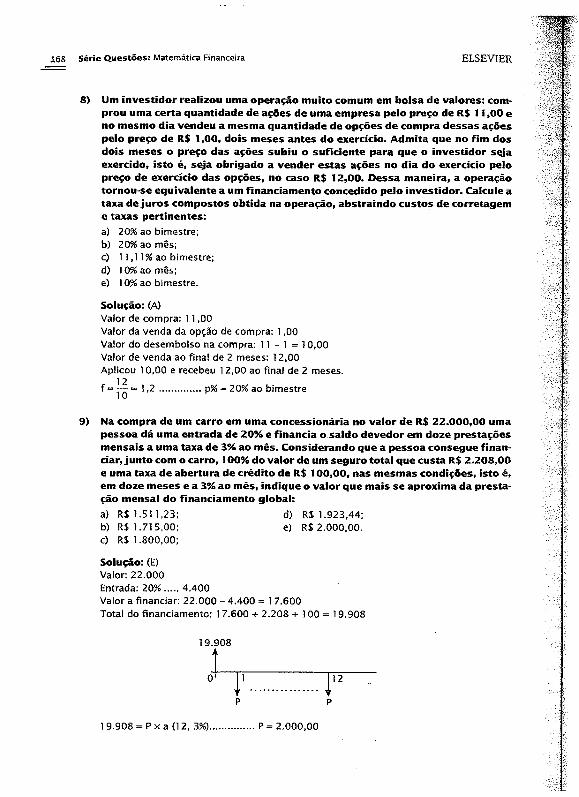

MAIS DE 270 QUESTÕES DE CONCURSOS E PROVAS RESOLVIDAS

2a Edição, Revista e Ampliada

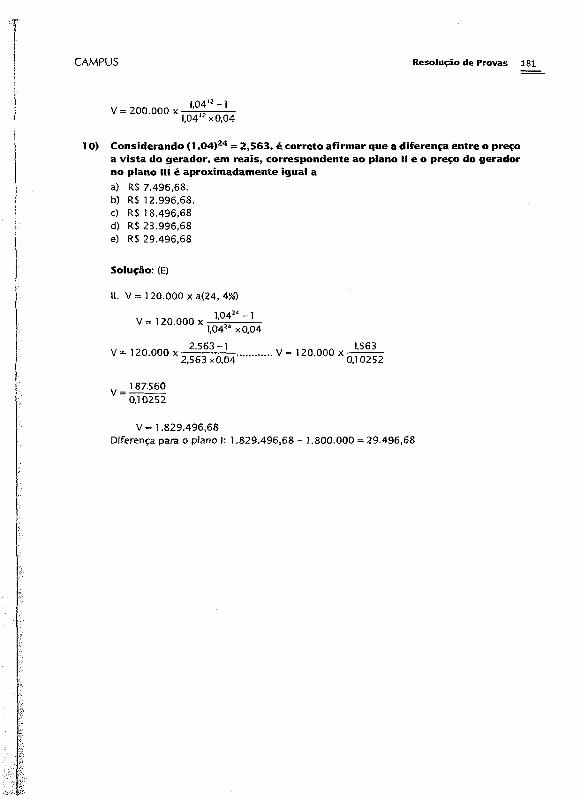

2" Tiragem

Augusto C. Morgado Benjamin Cesar

ELSEVIERCAMPUSC O N C U R S O S

©2006, Eisevier Editora Ltda.

Todos os direitos reservados e protegidos pela Lei 9.610, de 19/02/1998. Nenhuma parte deste livro, sem autorização prévia por escrito da editora, poderá ser reproduzida ou transmitida se|am quais forem os meios empregados: eletrônicos, mecânicos, fotográficos, gravação ou quaisquer outros.

Copidesque Heloíza Maria Ronzani

Editoração Eletrônica Estúdio Castellani

Revisão Grafica Irenio Chaves

Coordenador da Séria Syfvio Motta

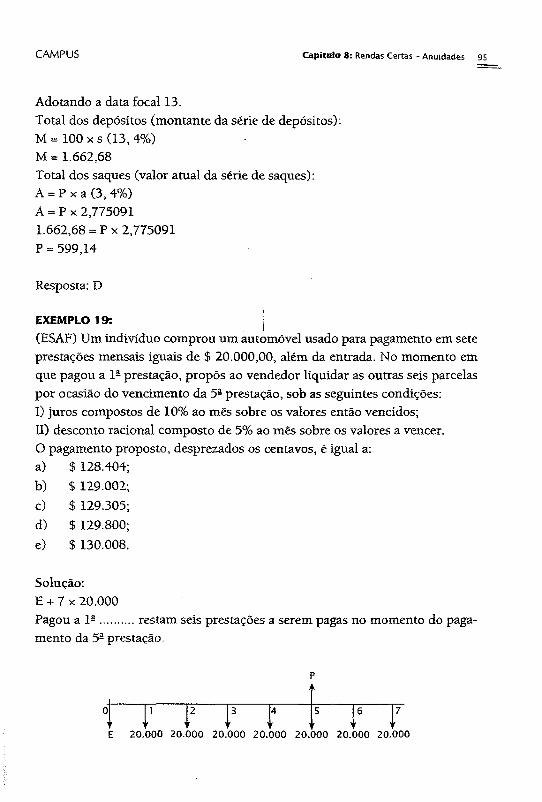

Projeto Gráfico Eisevier Editora Ltda.A Qualidade da Informação.Rua Sete de Setembro, 111 - 1 62 andar 20050-006 Rio de Janeiro RJ Brasii Telefone: (21) 3970-9300 FAX: (21) 2507-1991 E-maü: [email protected] Escritório São Paulo:Rua Quíntana, 753/8a andar 04569-011 Brooklin São Paulo SP Tel.: (11) 5105-8555

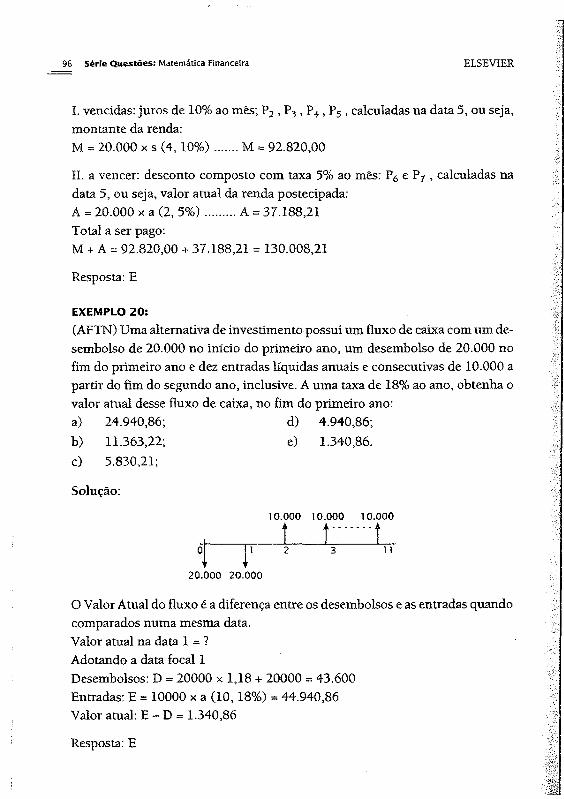

ISBN 13: 978-85-352-2105-3

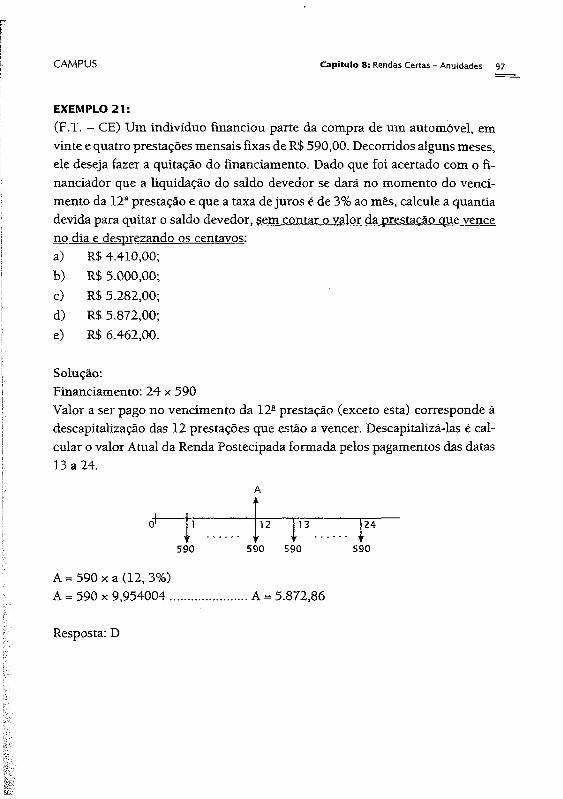

Nota: Muito zelo e técnica foram empregados na edição desta obra. No entanto, podem ocorrererros de digitação, impressão ou dúvida conceituai. Em qualquer das hipóteses, solicitamos a comunicação à nossa Central de Atendimento, para que possamos esclarecer ou encaminhar a questão.

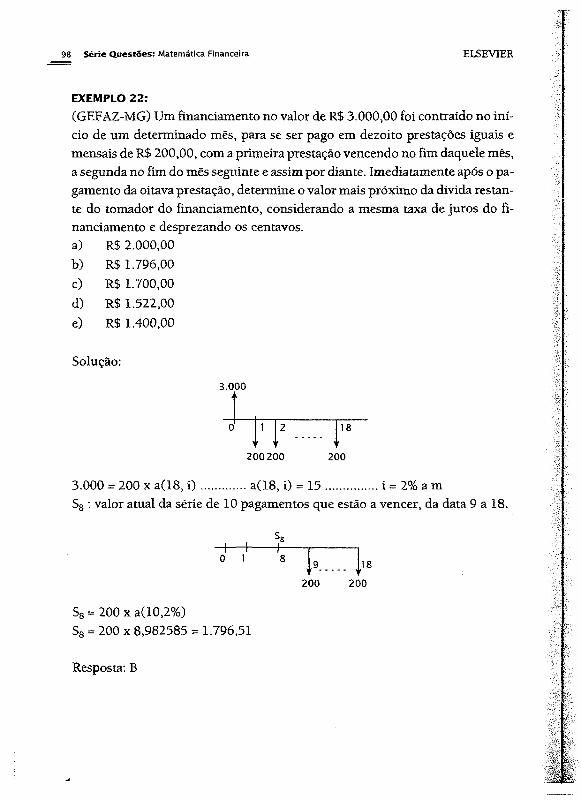

Nem a editora nem o autor assumem qualquer responsabilidade por eventuais danos ou perdas a pessoas ou bens, originados do uso desta publicação.

Central de atendimento Tel.: 0800-265340Rua Sete de Setembro, 111,16* andar - Centro - Rio ds Janeiro e-mail: info@e!sevier.com.br site: www.campus.com.br

CIP-Brasil. Catatogação-na-fonte. Sindicato Nacional dos Editores de Livros, RJ

M845m2.ed. Morgado, A. C. (Augusto César), 1944-

Matemática financeira / Augusto C. Morgado, Benjamin Costa. - 2.ed. - Rio de Janeiro; Eisevier, 2006

220 p. - (questões) - 2 - Reimpressão.

inclui bibliografia ISBN 85-352-2105-0

1. Matemática financeira - Problemas, questões, exercícios.2. Serviço público - Brasil - Concursos. I. César, Benjamin.II. Título. III. Série.

06-0773. CDD 513.93 CD U 51-7

Oi Autores

A U G U S TO C M O R G A D O

* Professor de Matemática Financeira da Fundação Getúlio Vargas no Rio de janeiro

* Ex-Professor de Matemática Financeira da PUC-Rio e de Matemática e Estatística da Escola Naval

B e n j a m i n C e s a r

* Professor de Matemática no Colégio Militar do Rio de Janeiro

* Ex-Professor no Colégio Naval

* Professor de Matemática Financeira na Academia do Concurso, na Companhia dos Módulos e no M&G no Rio de Janeiro

* Professor de Raciocínio Lógico na Academia do Concurso e na Companhia dos Módulos

* Autor do livro de Matemática Financeira, 5. ed. Rio de Janeiro, Editora Campus/EIsevier

Apresentação dos Autores

Neste novo trabalho, pretendemos fornecer aos candidatos aos concursos públicos mais uma ferramenta de estudo. Este é um material complementar que deverá ser de grande utilidade a todos aqueles que já fizeram algum curso de Matemática Financeira, seja em Preparatórios ou em um Curso Universitário.

Inicialmente, apresentamos um resumo teórico, onde, nos exemplos, resolvemos um total de 156 questões de concursos de todo o Brasil. Procuramos, todo o tempo, dar ênfase ao modelo de questões do tipo ESAF, pesquisando provas elaboradas pela própria ESAF, Fundação João Goulart, Fundação Carlos Chagas Fundação Cesgranrio e outras.

A seguir, passamos à resolução, na íntegra, de algumas provas dos últimos quatro anos. Nas 119 questões resolvidas, selecionamos as quatro últimas provas para Auditor da Receita Federal, a prova para Fiscal da Previdência Social, a mais recente prova para a SUSEP e aquelas para o Tribunal de Contas do Rio de Janeiro, para Analista do SERPRO, para Fiscal de ICMS em São Paulo e para o Instituto de Resseguros do Brasil, para a ANEEL, AFC e as mais recentes para Auditor da Receita e Técnico da Receita.

Estaremos à disposição para dúvidas, críticas ou sugestões através do e-mail: [email protected].

Desejamos a todos sucesso e que possam encontrar neste trabalho o complemento para os seus estudos, que poderá ser determinante na conquista de uma vaga.

Os A u t o r e s

Palavras da Coordenação

Augusto Morgado e Benjamin César constituem uma dupla de professores consagrados por anos de magistério, milhares de alunos e incontáveis sucessos.

A obra Matemática Financeira—220 Questões Resolvidas consegue aliar a teoria à prática de exercícios e de questões de concursos passados, de forma a garantir uma melhor fixação do conteúdo programático, possibilitando ao candidato uma revisão minuciosa dos temas antes da prova.

As questões foram cuidadosamente selecionadas, divididas por assunto, tudo com o intuito de facilitar o leitor e, ao final da obra, foram acrescentadas resoluções de provas de concursos anteriores.

Trata-se, sem dúvida, de uma obra de destaque, que vai se transformar em leitura obrigatória, tanto para todos aqueles que almejam o êxito em uma carreira pública quanto para quem pretende fixar os meandros da Matemática Financeira.

Sy l v i o m o t t a

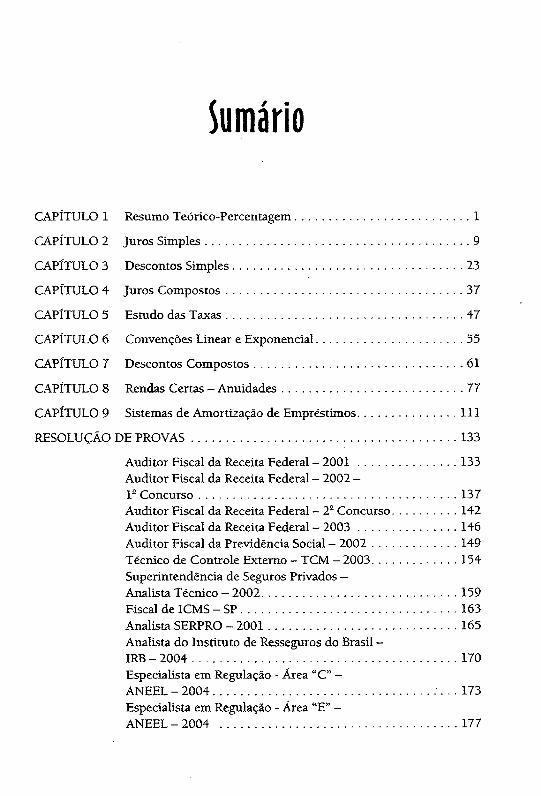

Sumário

CAPÍTULO 1 Resumo Teórico-Percentagem.........................................................X

CAPÍTULO 2 juros Simples.....................................................................................9

CAPÍTULO 3 Descontos Simples.......................................................................... 23

CAPÍTULO 4 Juros Compostos............................................................................37

CAPÍTULO 5 Estudo das Taxas............................................................................ 47

CAPÍTULO 6 Convenções Linear e Exponencial................................................55

CAPÍTULO 7 Descontos Compostos....................................................................61

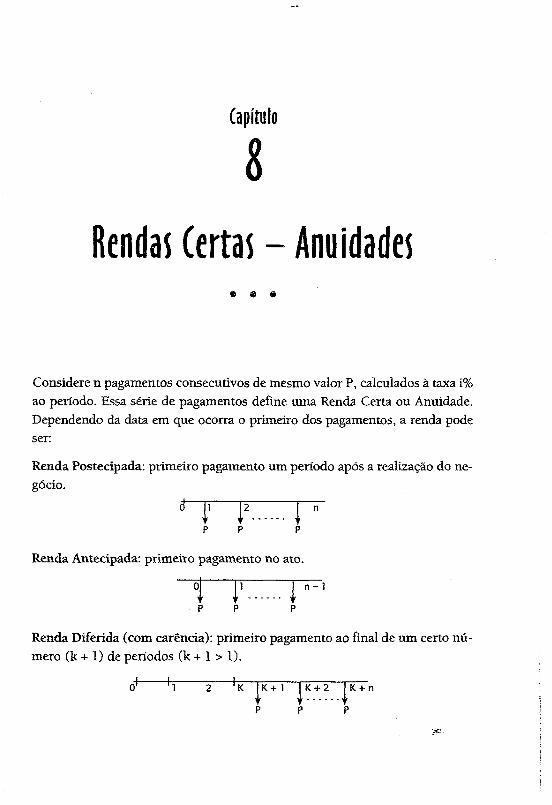

CAPÍTULO 8 Rendas Certas - Anuidades...........................................................77

CAPÍTULO 9 Sistemas de Amortização de Empréstimos.............................. 111

RESOLUÇÃO DE PROVAS.................................................................................... 133

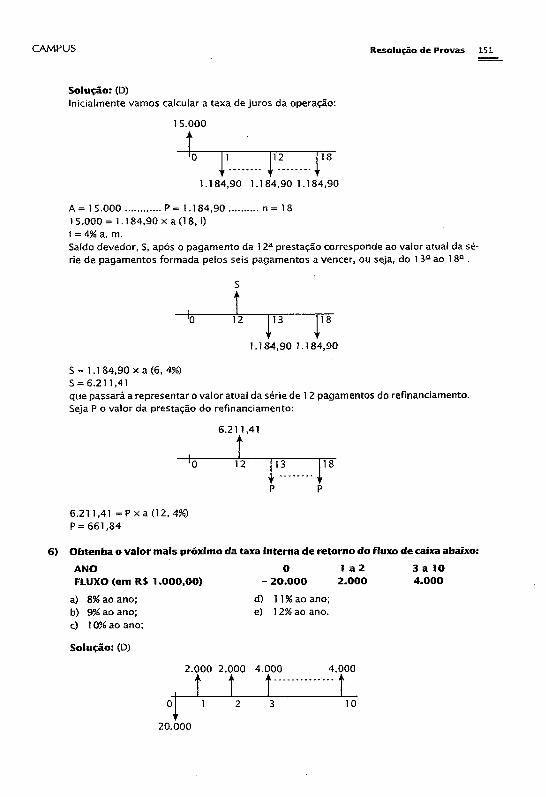

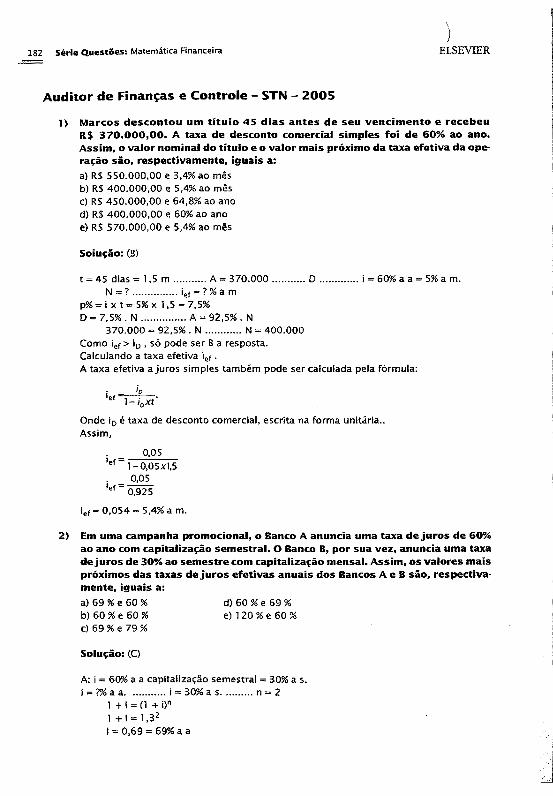

Auditor Fiscal da Receita Federal - 2001 ............................... 133Auditor Fiscal da Receita Federal - 2002 -1~ Concurso....................................................................................137Auditor Fiscal da Receita Federal — 2~ Concurso......................142Auditor Fiscal da Receita Federal — 2003 ............................... 146Auditor Fiscal da Previdência Social - 2002 ........................... 149Técnico de Controle Extemo — TCM - 2003........................... 154Superintendência de Seguros Privados -Analista Técnico — 2002.............................................................. 159Fiscal de ICMS - SP.......................................................................163Analista SERPRO - 2001 ............................................................ 165Analista do Instituto de Resseguros do Brasil ~IRB - 2 00 4 .................................................................................... 170Especialista em Regulação - Área “C” -ANEEL - 2004......................................................................... 173Especialista em Regulação - Área “E” -ANEEL-2 0 0 4 ........................................................................... 177

Auditor de Finanças e Controle - STN — 2005 ....................... 182Auditor Federal da Receita Federal do Brasil -AFRFB - 2005 .............................................................................. 189Técnico da Receita Federal ~ TRF - Tecnologiada Informação - 2006 ................................................................. 194

TABELAS FINANCEIRAS.........................................................................................201

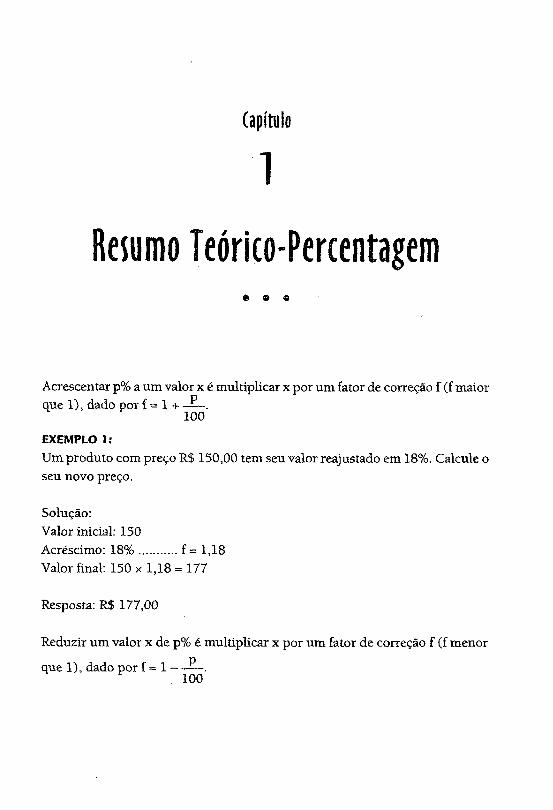

Capítulo

1

Resumo Teórico-Percentagem© © ©

Acrescentar p% a um valor x é multiplicar x por um fator de correção f (f maior que 1), dado por í = 1 +

100

EXEMPLO 1:

Um produto com preço R$ 150,00 tem seu valor reajustado em 18%. Calcule o seu novo preço.

Solução:Valor inicial: 150Acréscimo: 18% ............f = 1,18Valor final: 150 x 1,18 = 177

Resposta: R$ 177,00

Reduzir um valor x de p% é multiplicar x por um fator de correção f (f menor

que 1), dado por f = 1 — —100

2 Série Q u estões: Matemática Financeira ELSEVIER

EXEMPLO 2:

Um produto com preço R$ 150,00 tem seu valor reduzido em 18%. Calcule o seu novo valor.

Solução:Valor inicial: 150Redução: 18%................ fator: 0,82Valor final: 150 x 0,82 = 123

Resposta: R$ 123,00

Relações importantes:

. valor finalI.1 (correção) = ----------------valor inicial

EXEMPLO 3:

Um equipamento tem o seu preço reajustado de R$ 2.750,00 para R$ 3.080,00. Determine o percentual de acréscimo.

Solução:

f = 5 5 ? ^ ................ f = 1 ,1 2 .................p% = 12%2.750

Resposta: 12%

II. f (% acumulado) = produto dos fatores

EXEMPLO 4:

Os índices semestrais de inflação em certo ano foram de 4,2% e 5,5%, respectivamente. Determine o índice de inflação nesse ano.

Solução:f = 1,042 x 1,055 .......f = 1,09931.................... p% = 9,931%

Resposta: 9,931%

CAMPUS Capítulo 1 : Resumo Teórico-Percentagem 3

EXEMPLO 5:

O preço de um artigo tem reajuste de 7% e a seguir um novo reajuste, gerando um acumulado de 12%. Calcule o valor aproximado do percentual do segundo reajuste.

Resposta: 4,67%

EXEMPLO 6:

(F. R. - MS) Em 1998 um fundo de investimentos rendeu 25%; no acumulado de 1998 e 1999 este fundo rendeu 48%. Podemos afirmar que, em 1999, o fundo rendeu:a) menos de 18%;b) entre 18% e 19%;c) entre 19% e 20%;d) mais de 20%.

Solução:Rendimento em 98: 25% ...........f = 1,25Rendimento acumulado em 98/99: 48% ....... f = 1,48Rendimento em 99: ? %

f (99) = ü ? = l.,184........ p% = 18,4%1,25

Resposta: B

EXEMPLO 7:

(CEF) Se, em determinado ano, do início de setembro ao início de outubro, a onça-troy de ouro teve uma valorização de 25%, enquanto, do início de outubro ao início de novembro sofreu uma desvalorização de 10% , sabendo-se que, no início de novembro a onça-troy foi cotada a 289 dólares, é correto afirmar que o valor, em dólares, da onça-troy no início de setembro do referido ano era superior a:

Solução:

1,07 x f = 1,12 1,12

p% = 4,67%f= 1,0467.

4 Série Q u estões: Matemática Financeira ELSEVIER

a) 200 e inferior a 220;b) 220 e inferior a 240;c) 240 e inferior a 260;d) 260 e inferior a 280;e) 280 e inferior a 300.

EXEMPLO 8:

(MPU) O Governo Federal fixou, por meio de medida provisória, os percentuais de reajuste de 12% e de 15% para o salário mínimo e para as aposentadorias, respectivamente, vigorando a partir de Io de maio deste ano, correspondendo à reposição das perdas salariais ocorridas de maio/95 a abrü/96. No entanto, segundo a Fundação Instituto de Pesquisas Econômicas (FIPE), o índice de inflação correspondente àquele período foi de 20,03%. De acordo com esse índice, para que se recomponha exatamente o poder de compra, seria necessário acrescentar, respectivamente, aos novos valores do salário mínimo e das aposentadorias, um reajuste de:

Solução:Salário Mínimo: 12%Novo aumento para alcançar 20,03%?

Solução: |Seja V o valor da onça-troy de ouro no início do mês de setembro. |Setembro/outubro.......... + 25% ..........f = 1,25Outubro/novembro......... - 10% ..........f = 0,9 I

íV após as variações passou a valer 289.00 fLogo, V x 1,25 x 0,9 = 289 jV x 1,125 = 289 ............V= 256.89 §

Resposta: C I

a) 8,03% e 5,03%; %b) 7,85% e 4,87%; 1tfc) 7,43% e 4,73%; 1d) 7,17% e 4,37%; Ie) 7,03% e 4,33%.

CAMPUS C apítulo 1: Resumo Teórico-Percentagem

1,12 x f = 1,2003 12003f - = 1 0 7 1 7 — p% = 7,17%

1,12Aposentadoria: 15%Novo aumento para alcançar 20,03%?

1,15 x f = 1,2003

1 2003f = = 1,0437 — p% = 4,37%1,15

Resposta: D

f (ganho nominal)III. f (ganho real)f (infíaçao)

EXEMPLO 9:

(AAP - PREVRIO) Uma aplicação semestral foi remunerada à taxa de 30%. Se nesse período a inflação foi de 25% o ganho real desse investimento corresponde a:a) 3,5%;b) 4,0%;c) 4,5%;d) 5,0%.

Solução:Ganho nominal: 30%......f(ganho nominal) = 1,30Inflação: 25%.....f(inflação) - 1,25Ganho real: ?........ fator f

f = ........ f = 1,04...........p% * 4%125

Ganho real: 4%

Resposta: B

6 Série Q uestões: Matemática Financeira' ELSEVIER

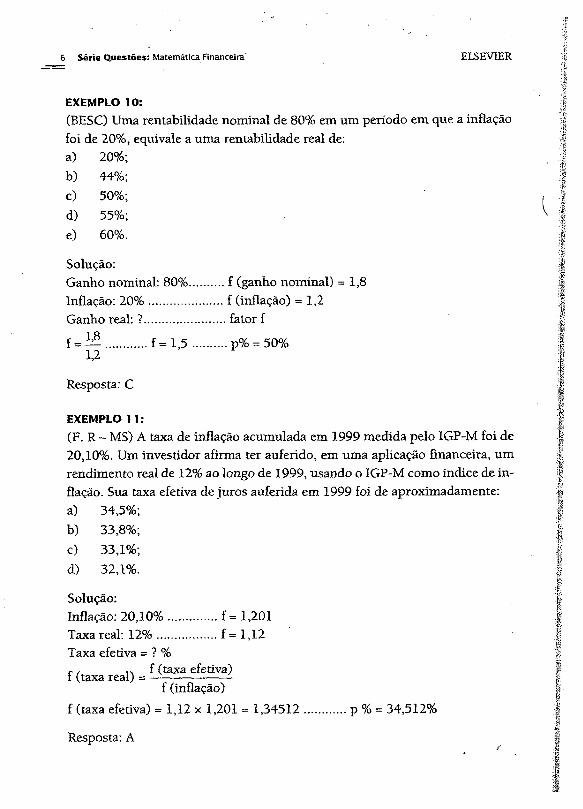

EXEMPLO 10:

(BESC) Uma rentabilidade nominal de 80% em um período em que a inflação foi de 20%, eqüivale a uma rentabilidade real de:a) 20%;b) 44%;c) 50%;d) 55%;e) 60%.

f (ganho nominal) = 1,8 f (inflação) = 1,2 fator f

p% = 50%

Resposta: C

EXEMPLO 11:

(F. R - MS) A taxa de inflação acumulada em 1999 medida pelo 1GP-M foi de 20,10%. Um investidor afirma ter auferido, em uma aplicação financeira, um rendimento real de 12% ao longo de 1999, usando o IGP-M como índice de inflação. Sua taxa efetiva de juros auferida em 1999 foi de aproximadamente:a) 34,5%;b) 33,8%;c) 33,1%;d) 32,1%.

Solução:Inflação: 20,10% ..................f = 1,201Taxa real: 12% ....................... f = 1,12Taxa efetiva = ? %

f (taxa real)f (inflação)

f (taxa efetiva) = 1,12 x 1,201 = 1 ,34512 .............p % = 34,512%

Resposta: A

Solução:Ganho nominal: 80%.Inflação: 20% .............Ganho real: ?..............

f = í £ .............f= 1,5L2

CAMPUS Capítufo 1: Resumo Teórico-Percentagem 7

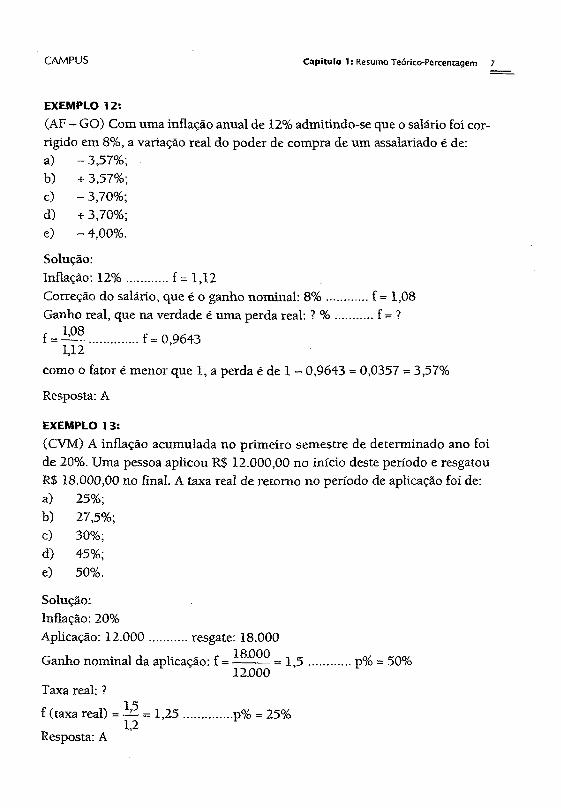

EXEMPLO 12:

(AF - GO) Com uma inflação anual de 12% admitindo-se que o salário foi corrigido em 8%, a variação real do poder de compra de um assalariado é de:a) -3 ,57% ;b) + 3,57%c) ~ 3,70%d) + 3,70%e) - 4,00%.

Solução:Inflação: 12% .............f = 1,12Correção do salário, que é o ganho nominal: 8% ......... f = 1,08Ganho real, que na verdade é uma perda real: ? % ............f = ?

f = i í ^ ............... f= 0,96431,12

como o fator é menor que 1, a perda é de 1 - 0,9643 = 0,0357 = 3,57%

Resposta: A

EXEMPLO 13:

(CVM) A inflação acumulada no primeiro semestre de determinado ano foi de 20%. Uma pessoa aplicou R$ 12.000,00 no início deste período e resgatou R$ 18.000,00 no final. A taxa real de retomo no período de aplicação foi de:a) 25%;b) 27,5%;c) 30%;d) 45%;e) 50%.

Solução:Inflação: 20%Aplicação: 12 .000 ............resgate: 18.000

Ganho nominal da aplicação: f = ■ = 1 ,5 .............. p% = 50%1Z000

Taxa real: ?

f (taxa real) = i ? = 1 ,2 5 ............... p% = 25%1,2

Resposta: A

8 Série Q uestões: Matemática Financeira ELSEVIER

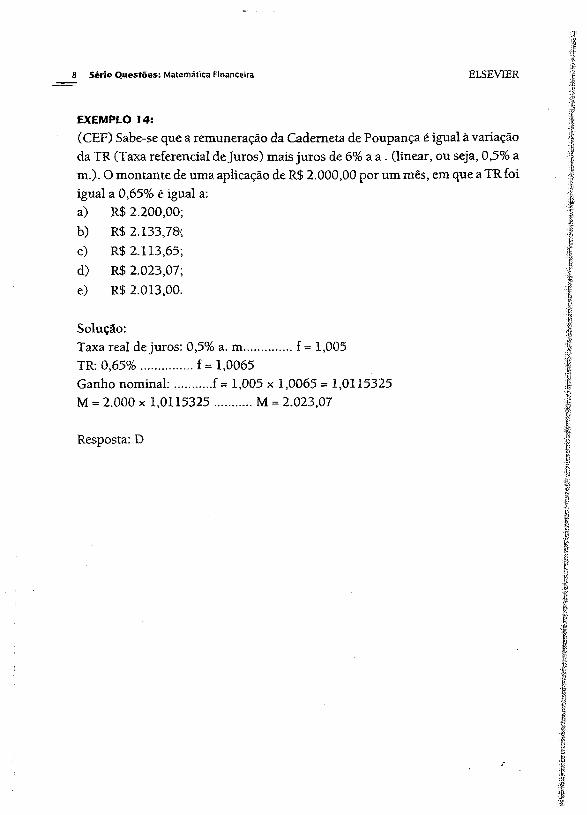

EXEMPLO 14:

(CEF) Sabe-se que a remuneração da Caderneta de Poupança é igual à variação da TR (Taxa referencial de juros) mais juros de 6% a a . (linear, ou seja, 0,5% a m .). O montante de uma aplicação de R$ 2.000,00 por um mês, em que a TR foiigual a 0,65% é iguala) R$ 2.200,00;b) R$ 2.133,78-;c) R$ 2.113,65;d) R$ 2.023,07;e) R$ 2.013,00.

Solução:Taxa real de juros: 0,5% a. m...............f = 1,005TR: 0,65% ................f= 1,0065Ganho nominal:........... f = 1,005 x 1,0065 = 1,0115325M = 2.000 x 1,0115325 ........... M = 2.023,07

Resposta: D

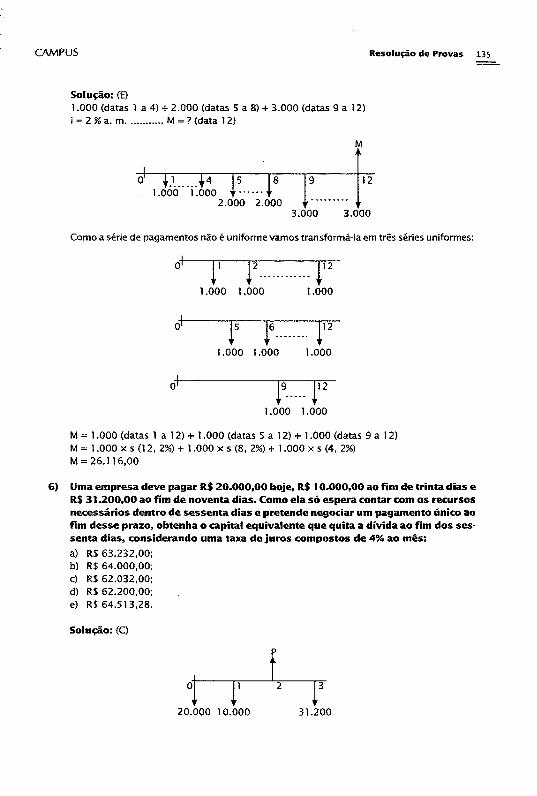

Capítulo

1Juros Simples

0 • o

C: Capital Inicial (Principal). 1: taxa percentual de juros, t: prazo de aplicação.

M

p%: percentual de remuneração total da aplicação de C, ou seja, percentual de juros.Quando i está referida na mesma unidade de t:

p% = i x tJ: Juros simples

J = p% . C

M: Montante, valor a ser resgatado.O montante corresponde ao capital inicial acrescido dos juros, ou seja, do percentual p%:

M - C x f

Sendo f o fator de correção relativo ao acréscimo de p%.

10 Sérte Q uestões: Matemática Financeira ELSEVIER

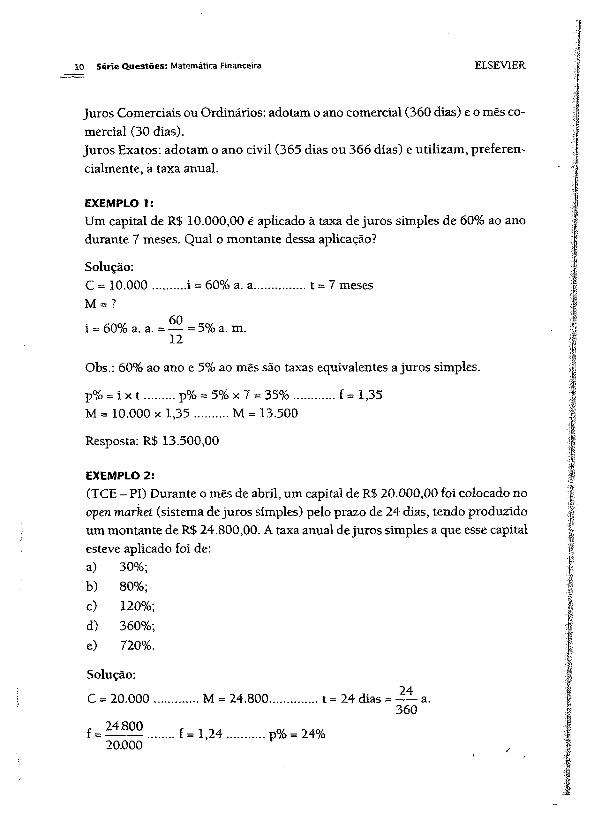

Juros Comerciais ou Ordinários: adotam o ano comercial (360 dias) e o mês comercial (30 dias).Juros Exatos: adotam o ano civil (365 dias ou 366 dias) e utilizam, preferencialmente, á taxa anual.

EXEMPLO 1:

Um capital de R$ 10.000,00 é aplicado à taxa de juros simples de 60% ao ano durante 7 meses. Qual o montante dessa aplicação?

Solução:C = 10.000 .......... i = 60% a. a................ t = 7 mesesM * ?

í = 60% a. a. = — = 5% a. m.12

Obs.: 60% ao ano e 5% ao mês são taxas equivalentes a juros simples.

p% = i x t ......... p% = 5% x 7 = 35% ..............f = 1,35M = 10.000 x 1,35 .......... M = 13.500

Resposta: R$ 13.500,00

EXEMPLO 2:

(TCE - PI) Durante o mês de abril, um capital de R$ 20.000,00 foi colocado no open market (sistema de juros simples) pelo prazo de 24 dias, tendo produzido um montante de R$ 24.800,00. A taxa anual de juros simples a que esse capital esteve aplicado foi de:a) 30%;b) 80%;c) 120%;d) 360%;e) 720%.

Solução:

C = 20.000 ..............M = 24.800................ t = 24 dias = — a.360

r 24SOO r ~ , Q/ -w0/f = ............ ......... f = 1 ,2 4 ................p% = 24%20.000

CAMPUS Capítulo 2 : Juros Simpies IX

24% = ix t ............24% = i x ........ ............i = 360% a. a.360

Resposta: D

EXEMPLO 3:

(CONTADOR - Recife) Um capital é aplicado a juros simples a uma taxa de 3% ao mês. Em quanto tempo este capital aumentaria 14% em relação ao seu valor inicial?a) 3 meses e meio;b) 4 meses;c) 4 meses e 10 dias;d) 4 meses e melo;e) 4 meses e 20 dias.

Solução:J = 14% . C ...............p% = 14%i = 3% a. m.

14% = i x t .......14% = 3 % x t ...

t = 140 dias = 4 meses e 20 dias

Resposta: £

EXEMPLO 4:

(CEF) Um capital foi aplicado a juros simples es ao completar um período de7

um ano e quatro meses, produziu um montante equivalente a — de seu valor. A

taxa mensal dessa aplicação foi de:a) 2%;b) 2,2%;c) 2,5%;d) 2 ,6%;e) 2,8%.

2 4

, 14 14 A-t = — m. - — x 30 dias 3 3

12 S érie Q uestões: Matemática Financeira ELSEVTER

Solução:

C ......t = 1 ano 4 meses = 16 meses

M - 1,4 C ........f - 1 ,4 ...........p% = 40%40% = i x t ........... 40% = i x 1 6 ............... i = 2,5% a. m.

Resposta: C

EXEMPLO 5:

(BESC) Um artigo é vendido, à vista, por R$ 150,00 ou em dois pagamentos de R$ 80,00 cada um: o primeiro, no ato da compra, e o segundo, um mês após a compra. Os que optam pelo pagamento parcelado pagam juros mensais de taxa aproximadamente igual a:a) 14,29%b) 13,33%c) 9,86%d) 7,14%e) 6,67%

Solução:À vista: 150A prazo: 80 (no ato) + 80 (30 dias) i = ? % a. m.Ao pagar um valor no ato de 80, o valor financiado serâ: 150 - 80 ~ 70 Por esse financiamento pagará 80, em 1 mês.C = 7 0 ......... M = 8 0 .............. t = 1 m ês...........i = ? % a. m

Resposta: A

EXEMPLO 6:

(FT - ES) Uma loja de eletrodomésticos vende uma televisão por R$ 1.500,00 à vista. A prazo, a loja vende por R$ 1.800,00, sendo R$ 300,00 de entrada e o restante após 1 ano. Sabendo-se que a loja de eletrodomésticos opera com juros simples, a taxa de juros cobrada, ao ano, é de: ^

f = 5 5 = 1,1429, 70

14,29% = i x t 14,29% = i x l

p% = 14,29%

i = 14,29% a. m.

CAMPUS Capítulo 2 : Juros Simples 13

a) 10,00 %;b) 16,66 %;c) 20,00 %;d) 25,00%;e) 40,00%.

Solução:À vista: 1.500A prazo: 1.800 ....... 300 (no ato) + 1.500 (em 1 ano)i = ? % a. a.

Ao pagar uma entrada de 300, o valor a ser financiado será de: 1.500 - 300 =1.200 (a entrada é abatida do preço à vista).Por esse financiamento serão pagos 1.500 em 1 ano .C = 1 .200 ......... M = 1 .500 ............t = 1 an o ..........i = ?% a. a.

1500f = = 1 ,2 5 ..............p% = 25% = i x t1200

25% = i x l .......... i — 25% a. a.

Resposta: D

EXEMPLO 7:

(Cia Docas RJ) Um comerciante anuncia uma mercadoria por certo valor e oferece a seus fregueses duas formas de pagamento: à vista com 10% de desconto, ou o preço anunciado reajustado em 20% e dividido em duas parcelas iguais, sendo uma no ato da compra e a outra 30 dias depois. Qual é a taxa mensal de juros efetivamente cobrada no pagamento parcelado?a) 15%;b) 17%;c) 30%;d) 50%;e) 100%.

Solução:Preço anunciado: 100 (suposição)À vista: desconto de 10% ............90 (que é o valor real da mercadoria)ou

14 Série Q uestões: Matemática Financeira ELSEVIER

novo valor: 100 x 1,2 = 120 a pagar: 60 no ato e 60 em 30 dias.O valor pago no ato deve ser abatido do valor à vista: 90 - 60 = 30 Financiamento: 3 0 .......... pagamento: 60 em 1 mês...........i = ? % a. m.

f = — = 2 ..............p% = 100%30

Resposta: E

EXEMPLO 8:(AFTN) João colocou metade do seu capital a juros simples pelo prazo de seis meses e o restante, nas mesmas condições, pelo período de quatro meses. Sabendo-se que ao final das aplicações os montantes eram de $ 117.000 e $ 108.000, respectivamente, o capital inicial do capitalista era de:a) $ 150.000;b) $ 160.000;c) $ 170.000;d) $ 180.000;e) $ 200.000.

Solução:Seja 2C o capital inicialC ......... J S ....... t = 6 meses........ M = 117.000C ......... J S ........t = 4 meses..........M = 108.0002C = ?J : juro mensal produzido pelo capital C.C + 6J = 117.000 C + 4J = 108.000Resolvendo o sistema: J = 4.500 eC = 90.000 Logo, 2C = 180.000

Resposta: D

CAMPUS Capítulo 2 : Juros Simples 15

EXEMPLO 9:

(CEF) Um certo capital aplicado a juros simples durante 15 meses rendeu um determinado juro. Se aplicarmos o triplo desse capital à mesma taxa, em que prazo o juro obtido será igual ao dobro do obtido na primeira aplicação?a) 5 meses;b) 7 meses e meio;c) 10 meses;d) 12 meses;e) 18 meses.

Solução:C ........... t= 15 meses.................................. ia. m.3 C ........ t= ? meses.................J2 = 2 J x .......... i a. m.

Seja J o juro mensal gerado pelo capital C .......J x = 15J

Logo, o juro mensal gerado pelo capital 3C será 3 J. Em t meses o juro produzido seráj2 = t x 3 J.Mas, J 2 = 2 J j .................. t x 3 J = 2 x l 5 Jt = 10 meses.

Resposta: C

EXEMPLO 10:

(CVM) Determinado capital aplicado a juros simples durante 18 meses rendeu R$ 7.200,00. Sabe-se que, se o dobro deste capital fosse aplicado a juros simples com a mesma taxa anterior, geraria, ao final de dois anos, o montante de R$ 40.000,00. O valor do capital aplicado na primeira situação foi:a) R$ 24.000,00;b) R$ 20.800,00;c) R$ 15.200,00;d) R$ 12.500,00;e) R$ 10.400,00.

Solução:C .............................................................. t = 18 meses.rendimento: 7.2002 C ............... t = 2 anos = 24 meses M = 40.000

16 Série Q uestões: Matemática Financeira ELSEVIER

Seja J o juro mensal produzido pelo capital C.7.200 = 18 x j .......... J = 400

Logo, o capital 2C irá gerar juros 2J por mês: 2J ~ 800 Em 24 meses, o juro total será: 24 x 800 = 19.20040.000 = 2C + 19.200 C = 10.400

Resposta: E

EXEMPLO 11:

(FT - ES) Um banco comercial empresta R$ 10.000,00 a um cliente, pelo prazo de três meses, com uma taxa de 5% ao mês, juros simples, cobrados antecipa- damente. Dessa forma, o valor líquido liberado pelo banco é de R$ 8.500,00, eo cliente deve pagar os R$ 10.000,00 no final do 3a mês. Além disso, o banco exige um saldo médio de R$ 1.000,00 ao longo de todo o prazo do empréstimo. Com base nestas informações podemos afirmar que a taxa de rentabilidade mensal do banco nessa operação, a juros simples, é:a) 6,67%;b) 9,80%;c) 11,11%;d) 20,00%;e) 33,33%.

Solução:Empréstimo: 10.000Juros: p% - i x t .............p% = 5% x 3 = 15%J = 15% . 10.000........... J = 1.500Como os juros são cobrados antecipadamente:

como o banco exige 1.000, de saldo médio, o cliente disporá somente de 7.500 e pagará 9.000 ao final de 3 meses.

Liberado8.500

A pagar em 3 meses10.000

M = 9.000 t = 3 meses/

CAMPUS Capítsilo 2: Juros Simples 17

7500 20% = i x 3

p% =■ 20% = i x t

i = 6,67% a. m.

Resposta: A

EXEMPLO 12:

(CVM) Em determinada data, uma pessoa aplica R$ 10.000,00 à taxa de juros simples de 2% ao mês. Decorridos 2 meses, outra pessoa aplica R$ 8.000,00 à taxa de juros simples de 4% ao mês. No momento em que o montante referente ao valor aplicado pela primeira pessoa for igual ao montante referente ao valor aplicado pela segunda pessoa, o total dos juros correspondente à aplicação da primeira pessoa será de:a) R$ 4.400,00;b) R$ 4.000,00;c) R$ 3.600,00;d) R$ 3.200,00;e) R$ 2.800,00.

Solução:Q - 10.000......... t meses.........i = 2% a. m......... p% = i x t = 2 t%C2 = 8.000 .(t - 2) meses.................. i = 4% a. m.......... p% - i x t = 4 ( t - 2 ) %

Como Ml = M2, e a diferença entre os capitais é de R$ 2.000,00, os juros do segundo capital irão superar os juros do primeiro em R$ 2.000,00. j 2 = 4 (t - 2) % . 8.000 jj * (2 t) % . 10.000 J2 =Ji * 2.000

- (t - 2) *8.000 = — * 10.000 -4*2.000 100 100

resolvendo, t = 22 meses.

j = 1 ^ 2 ? . 1000 = 4.400,00 100

Resposta: A

18 Série Q uestões: Matemática Financeira ELSEV1ER

EXEMPLO 13:

(FT-Santos) Dois capitais foram aplicados a juro simples, o primeiro por 4 meses à taxa de 3% ao mês e o segundo por 5 meses à taxa de 4% ao mês. Se a soma dos dois capitais é igual a R$ 6.200,00 e o juro total acumulado nessas aplicações foi de R$ 960,00, o maior capital excede o menor em:a) R$ 620,00b) R$ 750,00c) R$ 800,00d) R$ 845,00e) R$ 930,00

Solução:

Cj + = 6.200Sendo o capital Q = C, C2 será igual a 6.200 - CC ....................... i = 3% a m................ t = 4 meses..................p% = i x t = 12%

J x *= 12% . C6.200 - C ....í = 4% a m.................t = 5 meses................. .p% = i x t = 20%

J 2 = 20% .(6.200 - C)Mas, Ji + J2 = 960.

X L . c + — . (6200 - C) = 960 100 100

12. C + 124.000 - 20.C = 96.000- 8.C = - 28.000 .......C = 3.500

Logo, C2 = 6.200 - 3.500 = 2.700 A diferença entre os capitais serã: 3.500 - 2.700 = 800,00

Resposta: C

EXEMPLO 14:

(CVM) Determinado capital foi aplicado a prazo fixo durante um período à taxa de juros simples de 30% ao ano. Decorrido o prazo, o montante no valor total de R$ 23.400,00 foi aplicado por mais um período igual ao da aplicação inicial, à taxa de juros simples de 36% ao ano. Sendo o montante final de RS 26.910,00, o capital da primeira aplicação corresponde a:

CAMPUS Capítulo 2 : Juros Simples

a) R$ 18.000,00;b) R$ 20.700,00;c) R$ 20.800,00;d) R$ 21.000,00;e) R$ 22.000,00.

Solução:C ........ . i = 30% a. a......... t ............ M = 23.40023.40 0 .............................................................i = 36% a. a.......... t ........... M final = 26.910, 26.910 1 , o / i ^ o /i = ........... ~ 1 ,1 5 .............. p% = 15%

23.400

p% = ix t .............15% = 36% x t ............. t = — = — a. = 5 meses.36 12

C .......... i = 30% a. a. = 2,5 % a. m.............. t = 5 meses.............. M = 23.400p% = i x t .......... p% = 2,5% x 5 = 12,5% ................ f - 1,12523.400 = C x 1 ,125 .............C = 20.800

Resposta: C

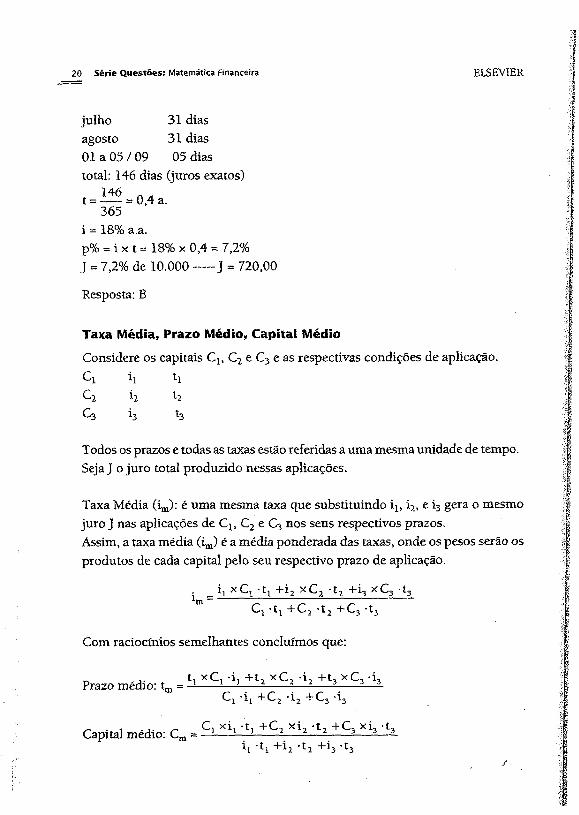

EXEMPLO 1 Si

(AFTN) A quantia de R$ 10.000,00 foi aplicada a juros simples exatos do dia 12 de abril ao dia 5 de setembro do corrente ano (1998). Calcule os juros obtidos, à taxa de 18% ao ano, desprezando os centavos:a) R$ 705,00;b) R$ 720,00;c) R$ 725,00;d) R$ 715,00;e) R$ 735,00.

Solução:C = 10.000 12/04 -— 05/09 12 a 30 / 04 18 diasmaio 31 diasjunho 30 dias

20 Série Q uestões: Matemática Financeira ELSEVIER

julho 31 diasagosto 31 dias01 a 05 / 09 05 diastotal: 146 dias (juros exatos)

146t = — = 0,4 a.365

i = 18% a.a.p% = i x t = 18% x 0,4 = 7,2%J = 7,2% de 10 .000-----J = 720,00

Resposta: B

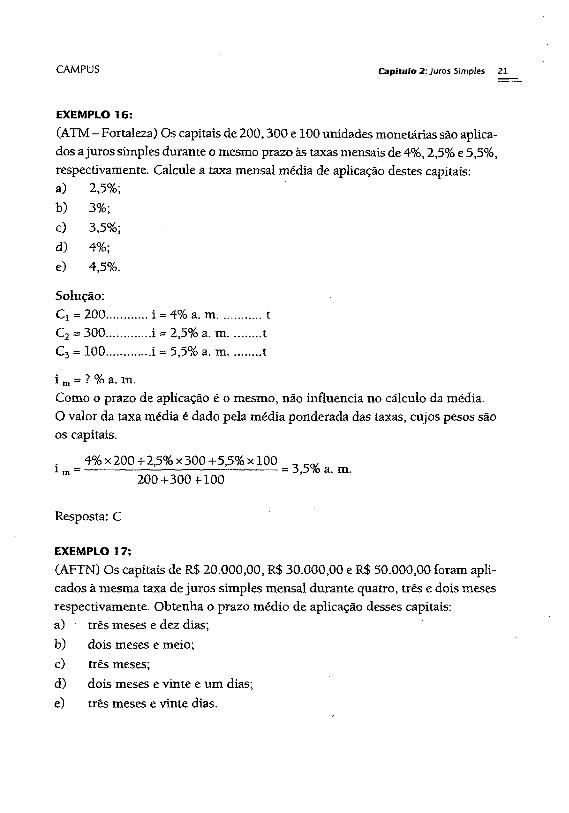

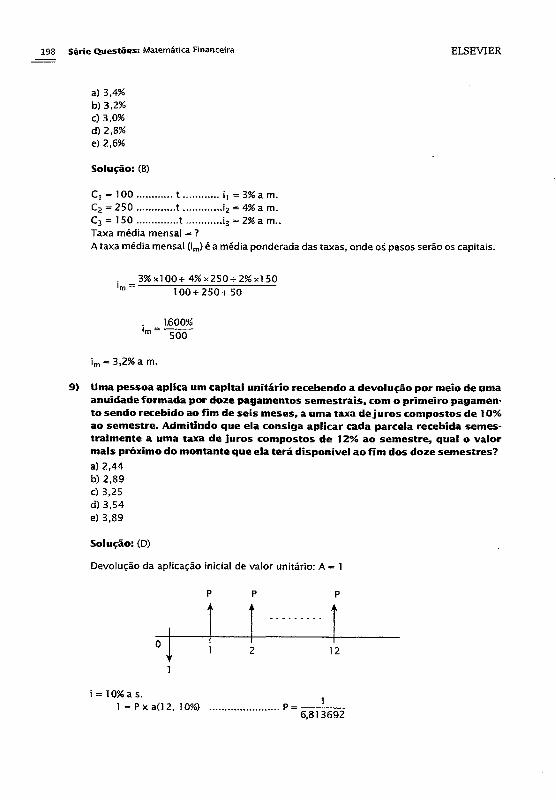

Taxa Média, Prazo Médio, Capital Médio

Considere os capitais Cl5 C2 e C3 e as respectivas condições de aplicação.

Q h liQ h hC3 h l3

Todos os prazos e todas as taxas estão referidas a uma mesma unidade de tempo. SejaJ o juro total produzido nessas aplicações.

Taxa Média (im): é uma mesma taxa que substituindo ij, i2, e i3 gera o mesmo juro J nas aplicações de Cx, C2 e C3 nos seus respectivos prazos.Assim, a taxa média (im) é a média ponderada das taxas, onde os pesos serão os produtos de cada capital pelo seu respectivo prazo de aplicação.

í = ^1 ~ ^ 2 X ^ 2 **2 ~ ^ 3 X ^-3 ‘*3

Cj -t + C 2 *t2 +C3 "t

Com raciocínios semelhantes concluímos que:

, t, xC, *i, +U x C , -i, + t, xC , -i.Prazo médio: tm = ^ ? \

Capital médio: Cm =

*Xj 1 C 2 *^2 "^*^3 “I3

_ Cl x i2 -tx +C 2 x i2 -t2 +C3 xi3 >t

CAMPUS Capitulo 2 : Juros Simples 21

EXEMPLO 16:

(ATM - Fortaleza) Os capitais de 200,300 e 100 unidades monetárias são aplicados a juros simples durante o mesmo prazo às taxas mensais de 4%, 2,5% e 5,5%, respectivamente. Calcule a taxa mensal média de aplicação destes capitais:a) 2,5%;b) 3%;c) 3,5%;d) 4%;e) 4,5%.

Solução:Q = 200.............i = 4% a. m............... tC2 = 300............. i = 2,5% a. m............ tC3 = 100............. i = 5,5% a. m............ t

i m = ? % a. m.Como o prazo de aplicação é o mesmo, não influencia no cálculo da média.0 valor da taxa média é dado pela média ponderada das taxas, cujos pesos são os capitais.

4% x 200 +2,5% x 300+5,5% x 100 eo/1 ~ ---------------- 1-----------------------------== 3,5% a. m.200+300 + 100

Resposta: C

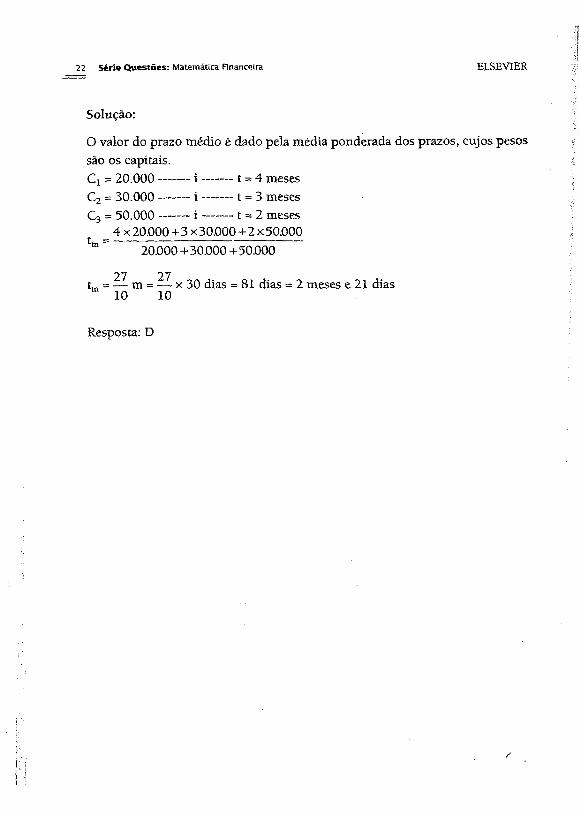

EXEMPLO 17;

(AFTN) Os capitais de R$ 20.000,00, R$ 30.000,00 e R$ 50.000,00 foram aplicados à mesma taxa de juros simples mensal durante quatro, três e dois meses respectivamente. Obtenha o prazo médio de aplicação desses capitais:a) três meses e dez dias;b) dois meses e meio;c) três meses;d) dois meses e vinte e um dias;e) três meses e vinte dias.

22 Série Q uestões: Matemática Financeira ELSEVIER

Solução:

O valor do prazo médio é dado pela média ponderada dos prazos, cujos pesos são os capitais.Q = 20 .000------- i -------- t = 4 mesesC2 = 30 .000------- i -------- t = 3 mesesC3 = 50 .000------- i -------- t - 2 meses

t 4 x 20 000 + 3 x 3aQQ0+ 2 x 50000m ” 20.000+30.000+50.000

27 27tm - — m = — x 30 dias = 81 dias = 2 meses e 21 dias 10 10

Resposta: D

Capítulo

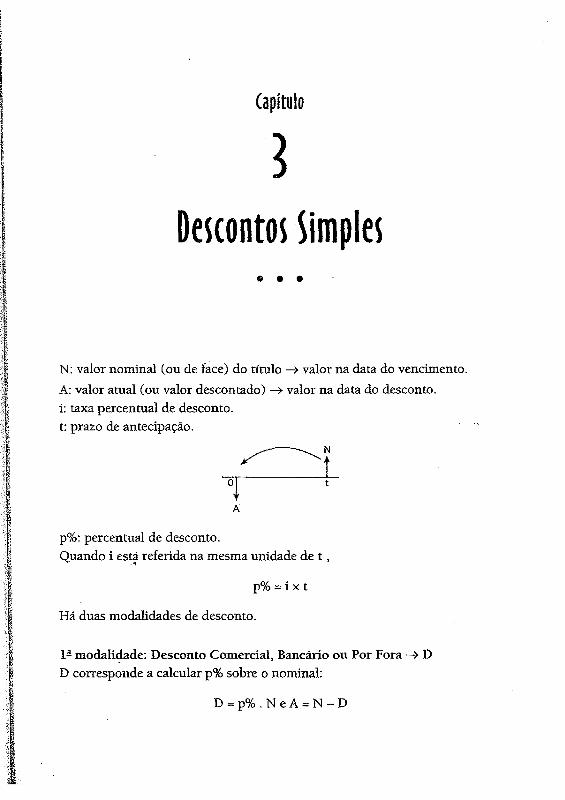

« ® ®

N; valor nominal (ou de face) do título —> valor na data do vencimento. A: valor atual (ou valor descontado) —> valor na data do desconto, i: taxa percentual de desconto, t: prazo de antecipação.

p%: percentual de desconto.Quando i está referida na mesma unidade de t ,

p% = i x t

Há duas modalidades de desconto.

lâ modalidade: Desconto Comercial, Bancário ou Por Fora -» D D corresponde a calcular p% sobre o nominal:

D = p% . N e A = N - D

A

24 Série Q uestões: Matemática Financeira ELSEVIER

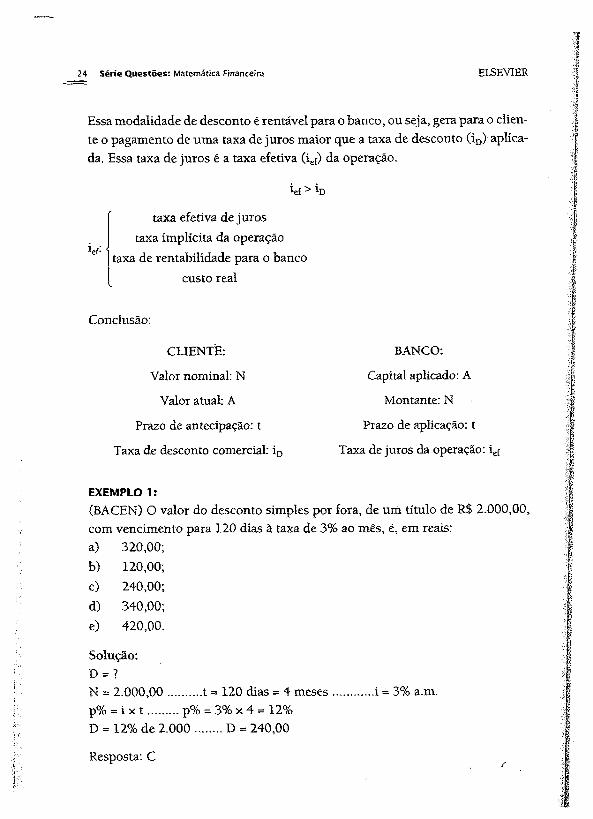

Essa modalidade de desconto é rentável para o banco, ou seja, gera para o cliente o pagamento de uma taxa de juros maior que a taxa de desconto (iD) aplicada. Essa taxa de juros é a taxa efetiva (i^) da operação.

W > íü

taxa efetiva de jurostaxa implícita da operação

ef‘ taxa de rentabilidade para o banco custo real

Conclusão:

CLIENTE:

Valor nominal: N

Valor atual: A

Prazo de antecipação: t

Taxa de desconto comercial: iD

BANCO:

Capital aplicado: A

Montante: N

Prazo de aplicação: t

Taxa de juros da operação: ief

EXEMPLO 1:

(BACEN) O valor do desconto simples por fora, de um título de R$ 2.000,00, com vencimento para 120 dias à taxa de 3% ao mês, é, em reais:a) 320,00;b) 120,00;c) 240,00;d) 340,00;e) 420,00.

Solução:D = ?N = 2 .000 ,00.......... t = 120 dias = 4 meses............. i = 3% a.m.p% = i x t ......... p% = 3% x 4 = 12%D = 12% de 2 .0 0 0 ........D = 240,00

Resposta: C

CAMPUS Capítulo 3 : Descontos Simpies 25

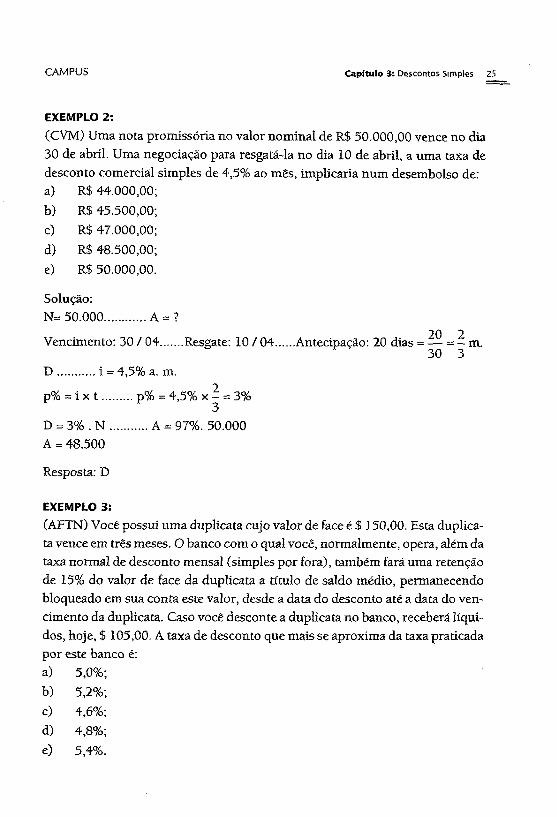

EXEMPLO 2:

(CVM) Uma nota promissória no valor nominal de R$ 50.000,00 vence no dia 30 de abril. Uma negociação para resgatá-la no dia 10 de abril, a uma taxa de desconto comercial simples de 4,5% ao mês, implicaria num desembolso de:a) R$ 44.000,00;b) R$ 45.500,00;c) R$ 47.000,00;d) R$ 48.500,00;e) R$ 50.000,00.

Solução:N- 50.000..................A = ?

20 2Vencimento: 30 / 04.......Resgate: 10 / 04 ...... Antecipação: 20 dias = — = — m.30 3

D ........... i = 4,5% a. m.

p% = i x t ......... p% = 4,5% x - = 3%3

D = 3% . N ......A = 97%. 50.000A = 48.500

Resposta: D

EXEMPLO 3i

(AFTN) Você possui uma duplicata cujo valor de face é $ 150,00. Esta duplicata vence em três meses. O banco com o qual você, normalmente, opera, além da taxa normal de desconto mensal (simples por fora), também fará uma retenção de 15% do valor de face da duplicata a título de saldo médio, permanecendo bloqueado em sua conta este valor, desde a data do desconto até a data do vencimento da duplicata. Caso você desconte a duplicata no banco, receberá líquidos, hoje, $ 105,00. A taxa de desconto que mais se aproxima da taxa praticada por este banco é:a) 5,0%;b) 5,2%;c) 4,6%;d) 4,8%;e) 5,4%.

26 Série Q uestões: Matemática Rnanceíra ELSEVIER

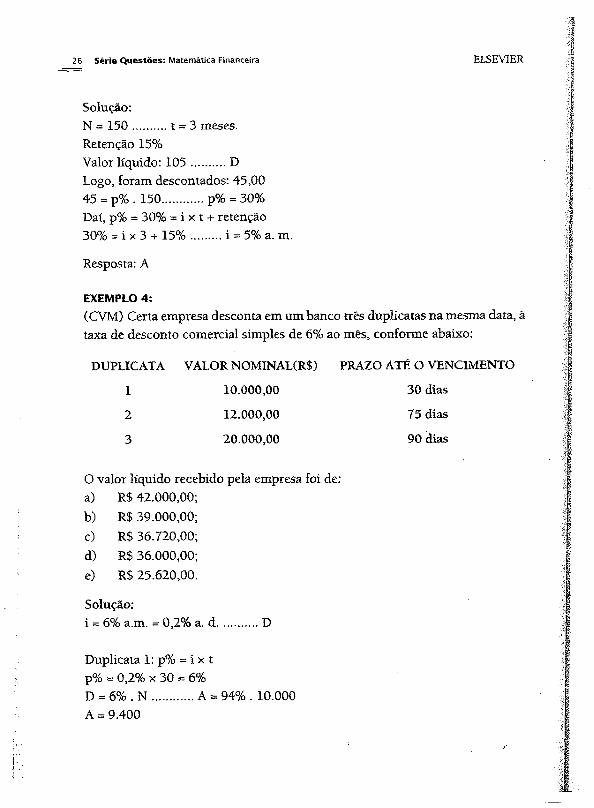

Solução:N = 1 5 0 .......... t = 3 meses.Retenção 15%Valor líquido: 1 0 5 .......... DLogo, foram descontados: 45,0045 = p% . 150.............p% - 30%Daí, p% - 30% = i x t + retenção 30% = i x 3 + 15% ......... i = 5% a. m.

Resposta: A

EXEMPLO 4:

(CVM) Certa empresa desconta em um banco três duplicatas na mesma data, ã taxa de desconto comercial simples de 6% ao mês, conforme abaixo:

DUPLICATA VALOR NOMINAL(R$) PRAZO ATÉ O VENCIMENTO

1 10.000,00 30 dias

2 12.000,00 75 dias

3 20.000,00 90 dias

0 valor líquido recebido pela empresa foi de:a) R$ 42.000,00;b) R$ 39.000,00c) R$ 36.720,00d) R$ 36.000,00e) R$ 25.620,00.

Solução:1 = 6% a.m. = 0,2% a. d............ D

Duplicata 1: p% = i x t p% = 0,2% x 30 = 6%D = 6% . N .............A - 94% . 10.000A = 9.400

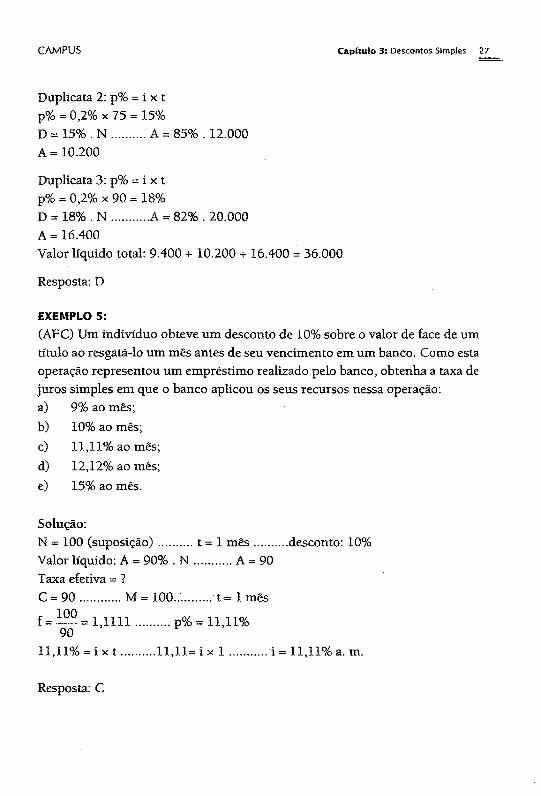

CAMPUS Capítulo 3: Descontos Simples 27

Duplicata 2: p% = i x t p% = 0,2% x 75 = 15%D = 15% . N .......... A = 85% . 12.000A = 10.200

Duplicata 3: p% = i x t p% = 0,2% x 90 = 18%D = 18% . N ............. A = 82% . 20.000A = 16.400Valor líquido total: 9.400 + 10.200 + 16.400 = 36.000

Resposta: D

EXEMPLO 5:

(AFC) Um indivíduo obteve um desconto de 10% sobre o valor de face de um título ao resgatá-lo um mês antes de seu vencimento em um banco. Como esta operação representou um empréstimo realizado pelo banco, obtenha a taxa de juros simples em que o banco aplicou os seus recursos nessa operação:a) 9% ao mês;b) 10% ao mês;c) 11,11% ao mês;d) 12,12% ao mês;e) 15% ao mês.

Solução:N = 100 (suposição)........... t = 1 m ês.......... desconto: 10%Valor líquido: A = 90% . N ............A = 90Taxa efetiva = ?C = 9 0 .............M = 100.............t = 1 mês

f = - M = 1 ,1111.............p%= 11,11%90

11,11% = i x t ...........11,11- i x 1 ............ i = 11,11% a. m.

Resposta: C

28 Série Q uestões: Matemática financeira ELSEVIER

EXEMPLO 6:

(CVM) Determinado título é descontado 6 meses antes de seu vencimento à taxa de desconto comercial simples de 6% ao mês. A taxa efetiva semestral correspondente a esta operação é de:a) 24%;b) 32%;c) 36%;d) 42,50%;e) 56,25%.

Solução:D .......t = 6 meses............... i = 6% a. m...............N - 100 (suposição)p% = i x t .........p% = 6% x 6 = 36%D = 36% . N ..............A = 64%. 100A = 64

Taxa efetiva semestral = ?C = 64................. M = 1 0 0 .............t = 1 semestre

f = 122 = 1,5625 ........p% = 56,25%64

56,25% = i x 1 ............ i = 56,25% a. s.

Resposta: E

EXEMPLO 7:

(CONTADOR - RJ) Uma duplicata de R$ 20.000,00 foi descontada pela modalidade de desconto comercial simples 120 dias antes do vencimento. Sabendo-se que o valor líquido liberado pelo banco foi de R$ 18.000,00 e que o banco cobrou uma comissão de 2% sobre o valor nominal da duplicata, a taxa mensal de desconto e a taxa linear efetiva da operação são respectivamente:a) 2 ,0% ao mês e 2,18% ao mês;b) 2,0% ao mês e 2,78% ao mês;c) 2,5% ao mês e 2,0% ao mês;d) 2,5 % ao mês e 2,48% ao mês;e) 2,4% ao mês e 1,98% ao mês.

CAMPUS Capítulo 3 : Descontos Simples 29

Solução:N = 20 .000 .......... D .t = 120 dias = 4 meses...........................Valor líquido: 18.000Comissão: 2%Total do desconto: 20.000 - 18.000 = 2.000

2.000 = p% . N ............2.000 = - ü - . 20.000 ............p% * 10%100

p% = i x t + comissão.............10% = i x 4 + 2% ..........i = 2% a. m.taxa efetiva:C = 18 .000 ........... M = 20 .000 ...........t - 4 meses .f M 20.000 0/ n 110/f = — = ---------= 1,1111.......... p% = 11,11%

C 18.000p% = i x t ........ 11,11% = i x 4 ............. i = 2,78% a. m.

Resposta: B

EXEMPLO 8;

(AN. ORÇ. - RJ) Uma Empresa dispõe de uma duplicata de R$ 12.000,00, com vencimento em três meses. Ao procurar um banco e propor o desconto da duplicata, é informada que a taxa de desconto simples por fora é de 10% a.m. e ainda há a cobrança de uma taxa fixa de R$ 20,00 (cobrada na data de desconto) a título de taxa de administração. Que taxa de juros simples mensal equivalente foi cobrada pelo banco, referente ao adiantamento dos recursos?a) 14,10%;b) 14,40%;c) 14,15%;d) 14,60%.

Solução:N = 1 .2 0 0 ......... t = 3meses............D ............. 1 = 10% a.m.+ taxa de 20,00 (a ser paga) p % = i x t = 10% x 3 = 30%D = 30% de N logo A = 70% . NA = 70% .12 .000.......... A = 8.400Valor líquido a receber: 8.400 - 20 = 8.380

30 Série Q uestões: Matemática Financeira ELSEVIER

Para o banco:C = 8.380......... M = 12.000..........t = 3 mesesi« ?

f «2^ 222 = 1 4 3 2 ........... p% = 43 ,2%8380

p% = i x t ......... 43,2% = i x 3i = 14,4% a. m.

Resposta: B

2- Modalidade: Desconto racional, Por Dentro —> d

Calcular o desconto racional d corresponde a aplicar p% sobre o valor atual.

d = p% . A e N = A + d

A rigor, o desconto racional corresponde a descapitalizar o valor nominal de p%.

NAssim, A = — onde f é o fator de correção relativo ao percentual p%.

Daí, concluímos que N = A x f , ou seja, N é montante de A.

EXEMPLO 9:

(AFTN) Uma pessoa possui um financiamento (taxa de juros simples de 10% a.m.). O valor total dos pagamentos a serem efetuados, juros mais principal, é de $ 1.400,00. As condições contratuais prevêem que o pagamento deste financiamento será efetuado em duas parcelas. A primeira parcela, no valor de setenta por cento do total de pagamentos, serã paga ao final do quarto mês, e a segunda parcela, no valor de trinta por cento do total dos pagamentos, será paga ao final do décimo primeiro mês. O valor que mais se aproxima do valor finan-ciado é:a) $ 816,55;b) $ 900,00;c) $ 945,00;d) $ 970,00;e) $ 995,00.

CAMPUS Capítulo 3 : Descontos Simples 31

Solução:i = 10% a.m. (juros simples) total dos pagamentos: 14001- Pagamento: 70%. 1.400 = 9 8 0 ......... t - 4 meses..........i = 10% a. m.percentual de descapitalização: p% = i x t ......... p% = 10% x 4 = 40%fator: 1,42- Pagamento: 30%. 1.400 = 4 2 0 ........ t = 11 meses...........i = 10% a. m.percentual de descapitalização: p% = i x t ......... p% - 10% x 11 = 110%fator: 2,10 valor financiado V serã:

V= — + — = 9001,4 2,1

Resposta: B

EXEMPLO 10:

(AFTN) Uma firma deseja alterar as datas e valores de um financiamento contratado. Este financiamento foi contratado, há 30 dias, a uma taxa de juros simples de 2% ao mês. A instituição financiadora não cobra custas nem taxa para fazer estas alterações. A taxa de juros não sofrerá alterações.Condições pactuadas inicialmente: pagamento de duas prestações iguais e sucessivas de $ 11.024,00 a serem pagas em 60 e 90 dias.Condições desejadas: pagamento em três prestações iguais: a primeira ao final do 10® mês; a segunda ao final do 30a mês; a terceira ao final do 70a mês. Caso sejam aprovadas as alterações, o valor que mais se aproxima do valor unitário de cada uma das prestações é:a) $ 8 .200,00;b) $ 9.333,33;c) $ 10.752,31;d) $ 11.200, 00 ;e) $ 12.933,60.

Solução:1 = 2 % a. m.

32 Série Q uestões: Matemática Financeira ELSEVIER

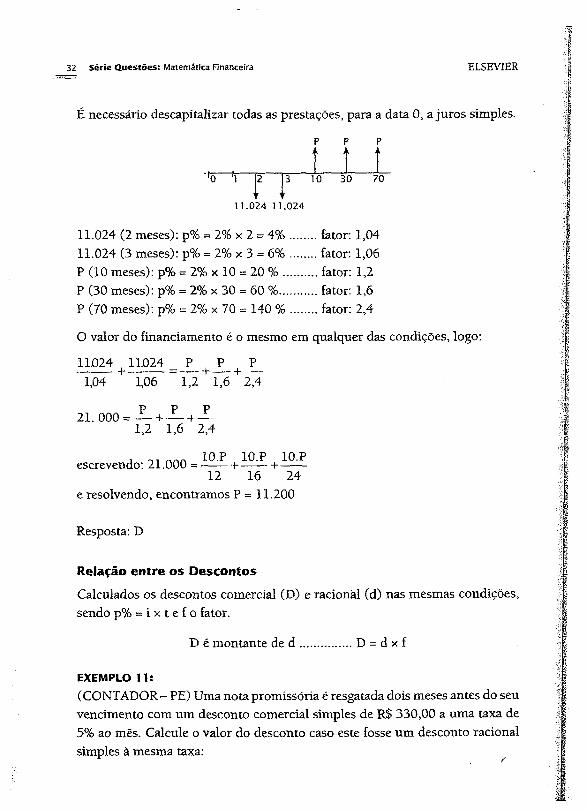

É necessário descapitalizar todas as prestações, para a data 0 , a juros simples.

p p p

fõ 1 2 13 10 30 701 T

11.024 11.024

11.024 (2 meses): p% - 2% x 2 = 4 % ........fator: 1,0411.024 (3 meses): p% = 2% x 3 - 6 % ..........fator: 1,06P (10 meses): p% = 2% x 10 = 20 % ......... fator: 1,2P (30 meses): p% = 2% x 30 = 60 %.......... fator: 1,6P (70 meses): p% = 2% x 70 * 140 % .......fator: 2,4

O valor do financiamento é o mesmo em qualquer das condições, logo:

11.024 11.024 _ P P P1,04 1,06 1,2 1,6 2,4

P P P21. 000 = -—-+ -— +-L_1,2 1,6 2,4

J ni a™ 10-P p 10-Pescrevendo: 21.000 = -------i----------h------12 16 24

e resolvendo, encontramos P = 11.200

Resposta: D

Relação entre o s D e scon to s

Calculados os descontos comercial (D) e racional (d) nas mesmas condições, sendo p% - i x t e f o fator.

t> é montante de d ................ D = d x f

EXEMPLO 11:

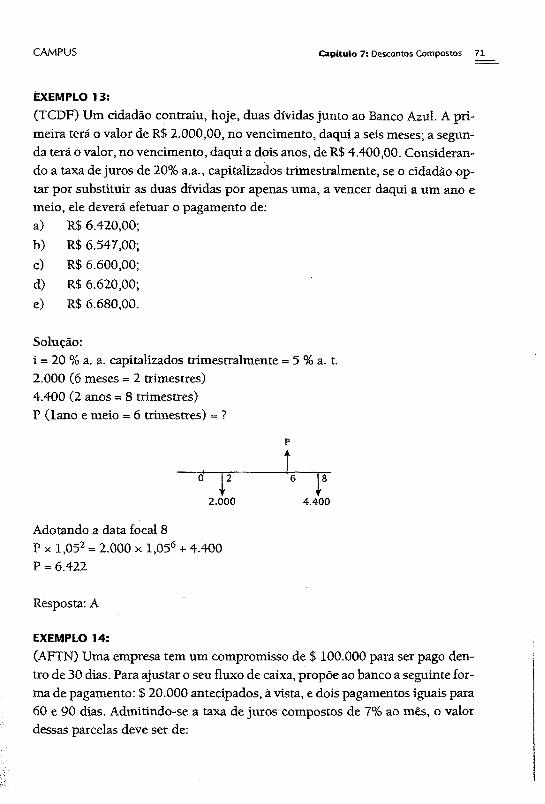

(CONTADOR - PE) Uma nota promissória é resgatada dois meses antes do seu vencimento com um desconto comercial simples de R$ 330,00 a uma taxa de 5% ao mês. Calcule o valor do desconto caso este fosse um desconto racional simples à mesma taxa:

CAMPUS Capítulo 3: Descontos Simples 33

a) R$ 360,00;b) R$ 330,00;c) R$ 300,00;d) R$ 270,00;e) R$ 240,00.

Solução:D = 3 3 0 ......... t ~ 2 meses............ 1 = 5% a. m.d = ?p% = i x t = 5% x 2 = 10 %........... f = 1,1D é montante de d ......D - d x f330 = d x 1 ,1 ......... d = 300,00

Resposta: C

EXEMPLO 12:

(TCM - RJ) Um título de crédito foi descontado pela modalidade de desconto comercial simples seis meses antes de seu vencimento a uma taxa de desconto de 10% ao mês, totalizando um desconto de R$ 30.000,00. Se fosse aplicada a modalidade de desconto racional simples, o valor do desconto totalizaria:a) R$ 18.250,00;b) R$ 18.750,00;c) R$ 19.200,00;d) R$ 19.750,00;e) R$ 20.500,00.

Solução:D ............t - 6 meses............ i ~ 10% a. m.D = 3 0 .0 0 0 ................................ d = ?p% = i x t ......p% = 10% x 6 = 60%p% = 60% ...................... fator f = 1,6D = d x f ..............30.000 = d x l , 6 ............d = 18.750

Resposta: B

34 Série Q uestões: Matemática Financeira ELSEVIER

EXEMPLO 13:

(TCl) Dois títulos com o mesmo valor nominal foram descontados cinco meses antes do vencimento, aplicando-se uma taxa simples de desconto de 2% ao mês. O primeiro foi descontado pela modalidade de desconto racional simples, e o segundo, pelo desconto comercial simples. Se o desconto sofrido totalizou R$ 23.100,00, o valor nominal de cada título é de:a) R$ 111.000,00;b) R$ 112.000,00;c) R$ 114.000,00;d) R$ 117.000,00;e) R$ 121.000,00.

Solução:N ......... t - 5 mesesp% = i x t = 10%N.......... t = 5 mesesp% = i x t - 10% d + D= 23.100

Como os dois títulos têm o mesmo valor nominal e as mesmas condições de desconto, podemos imaginar que se trata de um único título com os dois descontos calculados sobre ele e aí,D é montante de d.........D = d x f

D =d x 1,1 d+D =23.100

d x 1,1 + d = 23.100......2,1 d = 23 .100 ............................................d = 11.000..D = 12.100D = p% . N .......... 12.100 = 10% . NN = 121.000

Resposta: E

i = 2% a. m ..................D

i = 2% a. m ...................d

CAMPUS Capítulo 3 : Descontos Simples 35

EXEMPLO 14:

(AFTN) Uma empresa descontou uma duplicata em um banco que adota uma taxa de 84% a.a. e o desconto comercial simples. O valor do desconto foi de $ 10.164. Se na operação fosse adotado o desconto racional simples, o valor do desconto seria reduzido em $ 1.764. Nessas condições, o valor nominal da duplicata é de:a) $ 45.000;b) $ 46.700;c) $ 47.300;d) $ 48.400;e) $ 50.000.

Solução:i = 84% a. a...............D = 10 .164 ............d = D - 1 .764 ............. d = 8.400N = ?D é montante de d ........... D = d x f10.164 = 8.400 x f ............f = 1,21...............p% = 21%D = 21% . N ......... 10.164 = 21% . NN = 48.400

Resposta: D

Equivalência de C ap ita is a Juros S im p le s

Dois capitais são equivalentes em uma determinada data quando têm o mesmo valor se comparados nessa data.

EXEMPLO 15:

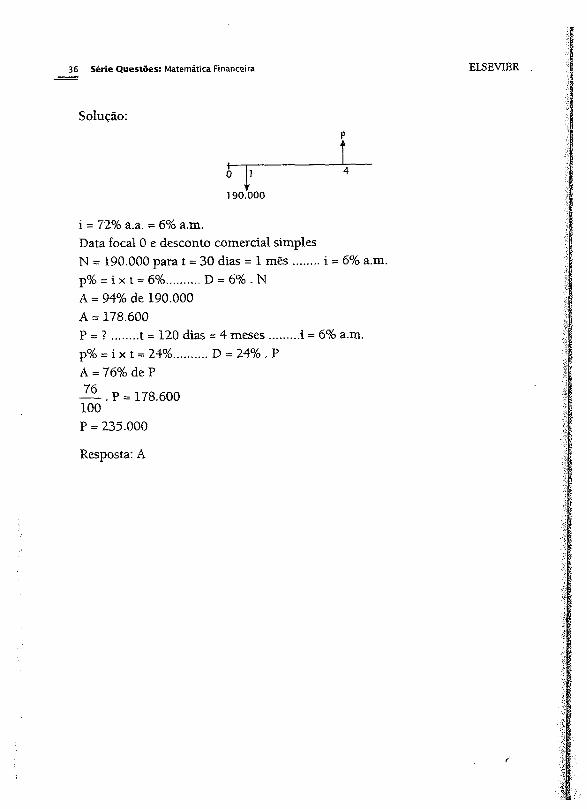

(AFTN) João deve a um banco R$ 190.000,00, que vencem daqui a 30 dias. Por não dispor de numerário suficiente, propõe a prorrogação da dívida por mais 90 dias. Admitindo-se a data focal atual (zero) e que o banco adota a taxa de desconto comercial simples de 72% a.a., o valor do novo título será de:a) R$ 235.000,00;b) R$ 238.000,00;c) R$ 240.000,00;d) R$ 243.000,00;e) R$ 245.000,00.

36 Série Q uestões: Matemática Financeira

Solução:

190.000

i = 72% a.a. = 6% a.m.Data focal 0 e desconto comercial simplesN = 190.000 para t = 30 dias = 1 m ês........ i = 6% a.m.p% = i x t = 6%.......... D = 6% . NA = 94% de 190.000 A = 178.600P ~ ? ........ t = 120 dias = 4 meses........... i = 6% a.m.p% = i x t = 24%.......... D = 24% . PA = 76% de P

— . P = 178.600 100

P = 235.000

i

ELSEVIER

Resposta: A

Capítulo

4Juros Compostos

t • •

C: Capital Inicial (Principal), i: taxa unitária de juros.O tempo referido na taxa será o período de capitalização, ou seja, o prazo de aplicação do fator f, relativo à taxa i de acréscimo, n: número de períodos de capitalização.M: Montante.

M = C x (1 + i)n ou M = C x P

J: juros compostos.

J = M - C ............J = Cl ( l + i)n- l ]

EXEMPLO 1:

(BACEN) Um capital de R$ 4.000,00, aplicado à taxa de 2% ao mês, durante três meses, na capitalização composta, gera um montante de:a) 6.000,00;b) 4.240,00;c) 5.500,00;d) 4.244,83;e) 6.240,00.

38 Série Q uestões: Matemática Financeira ELSEVIER

Solução:C - 4.000,........... i = 2% a. m ............. t = 3 meses..........n = 3M = 4.000 x 1,023 M = 4.244,83

Resposta: D

EXEMPLO 2:

(1CMS-SP) Um capital de R$ 2.000,00 foi aplicado à taxa de 3% ao mês, durante três meses. Os montantes correspondentes obtidos segundo capitalização simples e composta, respectivamente, valem:a) R$ 2.180,00 e R$ 2.185,45;b) R$ 2.180,00 e R$ 2.480,00;c) R$ 2.185,45 e R$ 2.480,00;d) R$ 2.785,45 e R$ 2.480,00;e) R$ 6.180,00 e R$ 4.394,00.

Solução:C = 2 .0 0 0 .............i = 3% a. m................t = 3 meses.M 0 S) = ?M (JC) = ?Juros simples: p% = i x t ......... p% = 3% x 3 = 9%Fator a juros simples: f = 1,09 M 0S) = 2.000 x 1,09 = 2.180 M (JC) = 2.000 x 1,033 M = 2.000 x 1,092727 M 0 0 = 2.185,45

Resposta: A

EXEMPLO 3:

(AFTN) Uma aplicação é realizada no dia primeiro de um mês, rendendo uma taxa de 1% ao dia útil com capitalização diária. Considerando que o referido mês possui 18 dias úteis, no fim do mês o montante será o capital inicial aplicado mais:a) 20,324%; d) 18,174%;b) 19,6147%; e) 18%.c) 19,196%;

CAMPUS Capitulo 4 : juros Compostos 39

Solução:C ........... i = 1% ao dia....... t = 18dias — n = 18M = C x 1,0118M = C x 1,196147........... f = 1,196147............p% = 19,6147%Logo, o rendimento serã de 19,6147%

Resposta: B

EXEMPLO 4:

(CEF) Um capital de R$ 2.000,00 foi aplicado à taxa de 3% a. m. por 60 dias, e o de R$ 1.200,00, à taxa de 2% a. m. por 30 dias. Se a aplicação foi a juros compostos:a) O montante total recebido foi de R$ 3.308,48;b) O montante total recebido foi de R$ 3.361,92;c) O montante total recebido foi de R$ 4.135,64;d) A diferença positiva entre os montantes recebidos foi de R$ 897,80;e) A diferença positiva entre os montantes recebidos foi de R$ 935,86.

Solução:Ci = 2 .0 0 0 ......... . i = 3% a. m............... t = 60 dias = 2 mesesMx = 2.000 x 1,032 Mj = 2.121,80C2 = 1 .200 .......... i = 2% a. m..................t = 30 dias = 1 mêsM2 = 1.200 x 1,02 M2 = 1.224 Mx — M2 = 897,80

Resposta: D

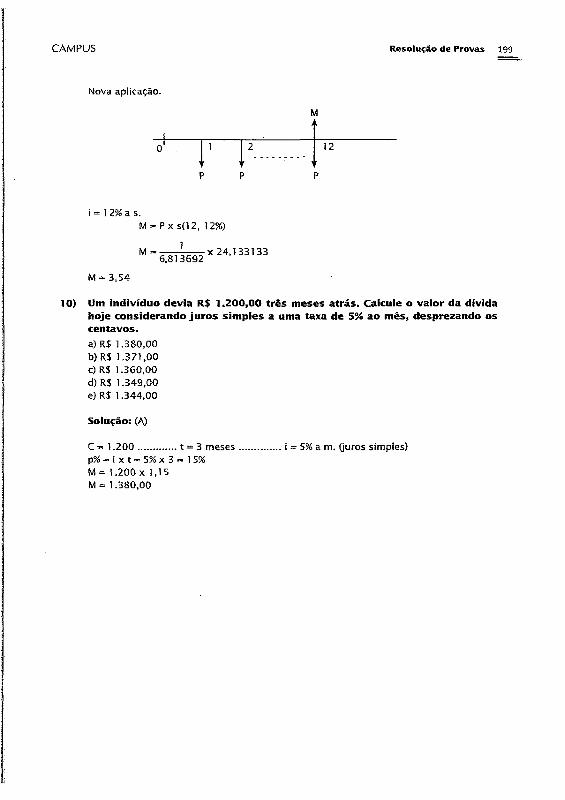

EXEMPLO 5:

(FT - NITERÓI) Após manter, durante dez meses, seu capital de R$ 50.000,00 aplicado a uma taxa de 2% a. m., um investidor resolve movimentar o montante acumulado nesse período para um outro fundo, cuja rentabilidade é de 2,3% a. m.. Considerando que toda a operação ocorreu dentro do regime de juros compostos, o saldo do referido investidor, após seis meses da segunda aplicação, será de:

40 Série Q uestões: Matemática Financeira ELSEVÍER

Dados: (1,02)10 = 1,219 (1,023)6 = 1,146 (1,043)16 = 1,961a) R$ 98.050,00; c) R$ 69.848,70;b) R$70.096,05; d) R$69.600,00.

Solução:C = 50 .000........ t = 10 meses............i = 2% a. m.M1 « 50.000 x 1,0210 = 60.950C = Mi = 60 .950 ......... t = 6 meses................ i = 2,3% a. m.M2 = 60.950 x 1,0236 = 69.848,70

Resposta: C

EXEMPLO 6:

(F. T. ~ CE) Obtenha o capital inicial que, aplicado a juros compostos durante 12 meses, à taxa de 4% ao mês, atinge o montante de R$ 1.000,00 (aproxime o resultado para reais):a) R$ 625,00; d) R$ 650,00;b) R$630,00; e) R$676,00.c) R$ 636,00;

Solução:C = ?t = 12 meses........n = 1 2 ............i = 4% a. m.............M = 1.0001.000 = C x 1,0412 C = 625

Resposta: A

EXEMPLO 7:

(CEF) Pretendendo guardar uma certa quantia para as festas de fim de ano, uma pessoa depositou R$ 2.000,00 em 05/06/97 e R$ 3.000,00 em 05/09/97. Seo banco pagou juros compostos à taxa de 10% ao trimestre, em 05/12/97 essapessoa tinha um total de:a) R$ 5.320,00;b) R$ 5.480,00;c) R$ 5.620,00;d) R$ 5.680,00;e) R$ 5.720,00.

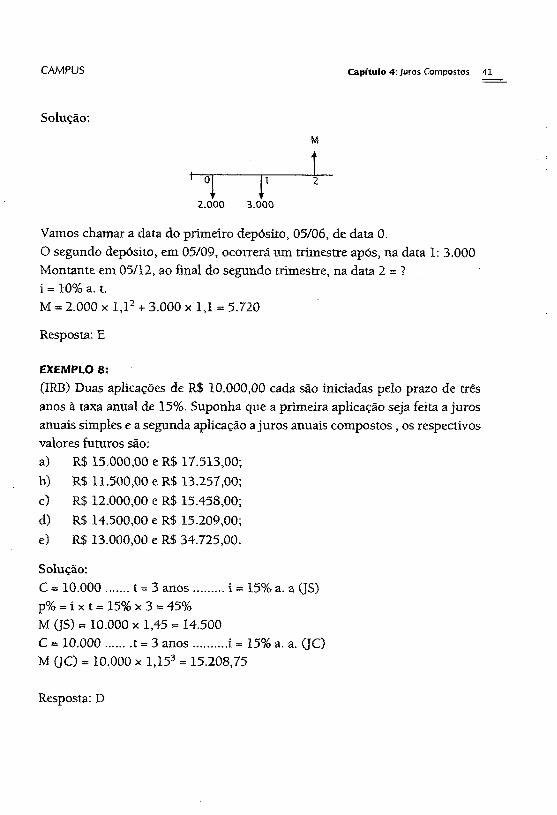

CAMPUS Capítulo 4 : Juros Compostos 41

Solução:

Mí- T ~ T b

2.0.00 B.000

Vamos chamar a data do primeiro depósito, 05/06, de data 0 .0 segundo depósito, em 05/09, ocorrerá um trimestre após, na data 1: 3.000 Montante em 05/12, ao final do segundo trimestre, na data 2 = ?1 = 10% a. t.M = 2.000 x 1,12 + 3.000 x 1,1 = 5.720

Resposta: E

EXEMPLO 8;

(IRB) Duas aplicações de R$ 10.000,00 cada são iniciadas pelo prazo de três anos à taxa anual de 15%. Suponha que a primeira aplicação seja feita a juros anuais simples e a segunda aplicação a juros anuais compostos , os respectivos valores futuros são:a) R$ 15.000,00 e R$ 17.513,00;b) R$ 11.500,00 e R$ 13.257,00;c) R$ 12.000,00 e R$ 15.458,00;d) R$ 14.500,00 e R$ 15.209,00;e) R$ 13.000,00 e R$ 34.725,00.

Solução:C = 10 .000 .......t = 3 anos...........i = 15% a. a (JS)p% = i x t = 15% x 3 = 45%M (JS) = 10.000 x 1,45 = 14.500C = 10.000........ t = 3 anos............ i = 15% a. a. QC)M QC) = 10.000 x 1,153 = 15.208,75

Resposta: D

42 Série Q uestões: Matemática Financeira ELSEVIER

EXEMPLO d:

(An. Orç.) Uma pessoa tomou emprestada a quantia de R$ 10.000,00, combinando fazer a devolução desse capital, com seus juros compostos, à taxa de 3% ao mês, ao completar dois meses da data do empréstimo. No dia do empréstimo, foi necessário pagar a quantia de R$ 300,00, a título de despesas. Nessas condições, para o devedor, a taxa mensal efetiva desse empréstimo foi de, aproximadamente:a) 3,5%; d) 5%;b) 4%; e) 5,5%.c) 4,5%;

Solução:C = 10.000..............i = 3% a. m....................t = 2 meses.M= 10.000 x 1,032 M = 10.609

Valor efetivamente liberado: 10.000 - 300 = 9.700

Valor liberado Valor a ser pago em 2 meses9.700 10.609

C = 9 .700 ........... M = 10 .609............ t = 2 meses............... i = ? % a. m.10.609 = 9.700 x (1 + i) 2 ................. (1 + i)2 = 1,0937consultando a tabela de fator de acumulação, vemos que:4% < i < 5% ............logo, pelas opções: i = 4,5% a. m.

Resposta: C -

EXEMPLO 10:

(AFC) Um título de valor inicial R$ 1.000,00, vencível em um ano com capitalização mensal a uma taxa de juros de 10% ao mês, deverá ser resgatado um mês antes do seu vencimento. Qual o desconto comercial simples à mesma taxade 10% ao mês?a) R$ 313,84;b R$ 285,31;c) R$ 281,26;d) R$ 259,37;e) R$ 251,81.

CAMPUS Capítulo 4 : Juros Compostos 43

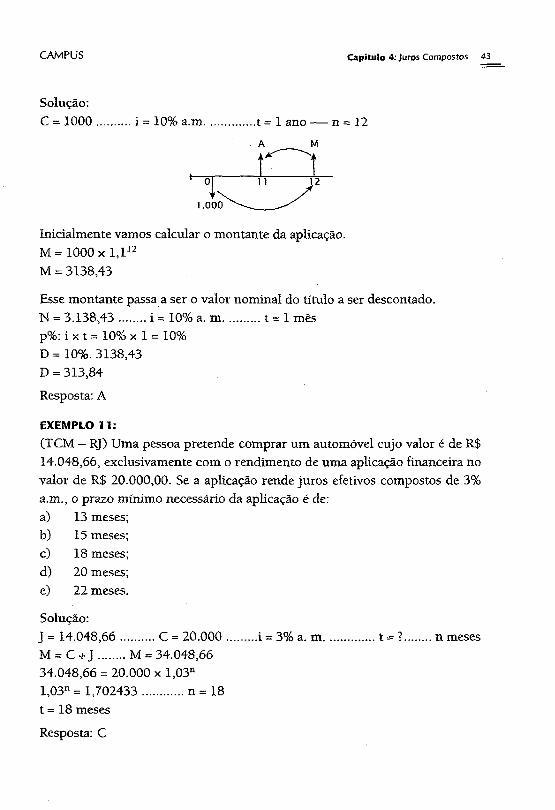

Solução: C = 1000

Inicialmente vamos calcular o montante da aplicaçao.M = 1000 x 1,112 M = 3138,43

Esse montante passa a ser o valor nominal do título a ser descontado.N = 3 .138 ,43 ........ i = 10% a. m............. t = 1 mêsp%: i x t = 10% x 1 = 10%D = 10%. 3138,43 D = 313,84

Resposta: A

EXEMPLO 11:

(TCM - RJ) Uma pessoa pretende comprar um automóvel cujo valor é de R$ 14.048,66, exclusivamente com o rendimento de uma aplicação financeira no valor de R$ 20.000,00. Se a aplicação rende juros efetivos compostos de 3% a.m., o prazo mínimo necessário da aplicação é de:a) 13 meses;b) 15 meses;c) 18 meses;d) 20 meses;e) 22 meses.

Solução:J = 14.048,66 .......... C = 2 0 .0 0 0 ........... i = 3% a. m................ t - ?..........n mesesM - C + J ........M = 34.048,6634.048,66 = 20.000 x l,03n1,03R= 1,702433 .............n= 18t = 18 meses

Resposta: C

44 Série Q uestões: Matemática Financeira EISEVIER

EXEMPLO 12:

(AG. FISCAL - P. Alegre) Após uma auditoria, foi constatado que a Empresa “A” deveria pagar o valor de R$ 1.000,00 para a Prefeitura de Porto Alegre. Ao invés de efetuar o pagamento, a empresa aplicou o valor correspondente na caderneta de poupança e entrou com um processo pedindo anistia do pagamento da dívida o qual foi indeferido pelo município. Um ano após, o valor a ser pago havia sido reajustado para R$ 1.295,60, devido ao acréscimo de multa e correção monetária. Assinale a alternativa CORRETA, considerando que a poupança rendeu 2% ao mês, capitalizados mensalmente, durante o período:a) A empresa poderá quitar a sua dívida e ainda lucrar R$ 27,60 com a apli

cação financeira;b) O valor da aplicação financeira é menor do que o valor da dívida, e a em

presa terá de dispor de R$ 27,60 além do valor da aplicação a fim de quitar a sua dívida;

c) O valor da aplicação financeira é menor do que o valor da dívida, e a empresa terá de dispor de R$ 55,60 além do valor da aplicação a fim de quitar a sua dívida;

d) O valor da aplicação financeira é menor do que o valor da dívida, e a empresa terá de dispor de R$ 268,00 além do valor da aplicação a fim de quitar a sua dívida;

e) O valor da aplicação financeira é menor do que a valor da dívida, e a empresa terá de dispor de R$ 295,60 além do valor da aplicação a fim de quitar a dívida.

Solução:Dívida: 1 .000 ...............valor a ser pago em 1 ano 1.295,60.Poupança: i = 2% a. m.Saldo da poupança: 1.000 x 1,0212 = 1.268,24 Diferença: 1.295,60 - 1.268,24 = 27,36

Resposta: B

CAMPUS Capitulo 4 : Juros Compostos 45

EXEMPLO 13:

(SEFAZ-AM) Uma pessoa aplicou R$ 20.000,00 durante 4 meses à taxa de juros compostos de 8% ao mês. Ao término desse período, o capital e os juros ganhos foram resgatados e, a seguir, somente os juros foram reaplicados por 16 meses à taxa de juros compostos de 12% ao mês. O rendimento dessa última aplicação foi de:a) R$ 27.200,00 d) R$ 146.736,00b) RS 36.936,00 e) R$ 166.736,00c) R$ 44.136,00

Solução:

C = 2 0 .000 ............... t = 4 meses ..J = 20.000 x fl,0S4 - l ]J = 20.000 x (1 ,3 6 -1 )J = 7.200,00

C = 7 .200 ,00 ..............t = 16 mesesj = 7.200 x [1,1216- 1 ] j = 7.200 x (6,13 - 1)

j = 36.936,00

Resposta: B

EXEMPLO 14:

(CONTADOR -Rj) Uma pessoa tomou dois empréstimos. O primeiro por três meses a juros efetivos compostos de 5% ao mês e o segundo por dez meses a juros efetivos compostos de 4% ao mês. Sabendo-se que pagou ao todo R$ 11.181,14 de juros, qual o valor do primeiro empréstimo, sabendo-se que ele foi igual à metade do segundo?a) R$ 10.000,00; d) R$ 10.125,00;b) R$ 10.090,00; e) R$ 10.150,00.c) R$ 10.100,00;

Solução:1- empréstimo: C ....... t = 3 meses...........i = 5% a. m.2- empréstimo: 2 C .....t - 10 meses..........i = 4 % a. m.

i = 8% a m.

i = 12% a m.

46 Série Q uestões: Matemática Financeira ELSEVIER

Jx = 11.181,14 C = ?J 1 = C [1,053 ~1] ...............h = C x 0,157625J2 = 2 C [l,04l° " 1) .......... J 2 = 2C x 0 ,480244 .......... J2 = C x 0,960488J t = Ji + J2C x 0,157625 + C X 0,960488 = 11.181,14 C x 1,118113 = 11.181,14 C = 10.000

Resposta: A

EXEMPLO 15:

(BACEN) Uma instituição financeira oferece pagar, na sua captação de recursos , juros simples de 0,5% ao mês mais uma taxa básica de juros variável por trimestre, pagando os juros devidos ao final do trimestre. Por sua vez, esta instituição cobra juros dos financiamentos concedidos de 3% ao mês, juros compostos, mais a mesma taxa de juros básica variável por trimestre, recebendo os juros devidos ao fim de cada trimestre. Calcule a diferença, em pontos percentuais, entre os juros recebidos e pagos ao fim do trimestre por R$ 1,00 emprestado e captado pela instituição no início do trimestre, considerando que a taxa de juros variável comum no trimestre foi de 4,5% e que os juros variáveis incidem sobre o capital inicial, no caso do rendimento pago pela instituição, e incidem sobre o montante, no caso do rendimento recebido pela instituição:a) 8,19 pontos percentuais;b) 7,77 pontos percentuais;c) 7,50 pontos percentuais;d) 6,75 pontos percentuais;e) 6,65 pontos percentuais.

Solução:Juros na captação: juros simples de 0,5% ao mês + 4,5% p% = 0,5% x 3 + 4,5% = 6%Juros de empréstimos: juros compostos de 3% ao mês, corrigidos a 4,5%.f = 1,033 x 1,045 = 1,1419 ........p% = 14,19%Diferença em pontos percentuais: 14,19 - 6 = 8,19 p.p.

Resposta: A

Capítulo

5Estudo das Taxas

• • •

Taxa Nominal: é aquela que está referida a um período de tempo diferente do período de capitalização.

taxa nominal------» taxa proporcional, que será a taxa efetiva

EXEMPLO 1:

Taxa nominal: 24% ao ano capitalizados mensalmente.24Taxa proporcional: — = 2% ao mês.12

A taxa proporcional de 2% ao mês será a taxa efetiva na capitalização.

Taxas Equivalentes: são taxas efetivas, referidas a períodos de tempo diferentes, que quando aplicadas a um mesmo capital, pelo mesmo prazo, geram o mesmo montante, i e I são taxas equivalentes, i: taxa referida ao período de tempo mais curto.1: taxa referida ao período de tempo mais longo, n: número de períodos que i está capitalizada em I.

48 Série Q uestões: Matemática Financeira ELSEVIER

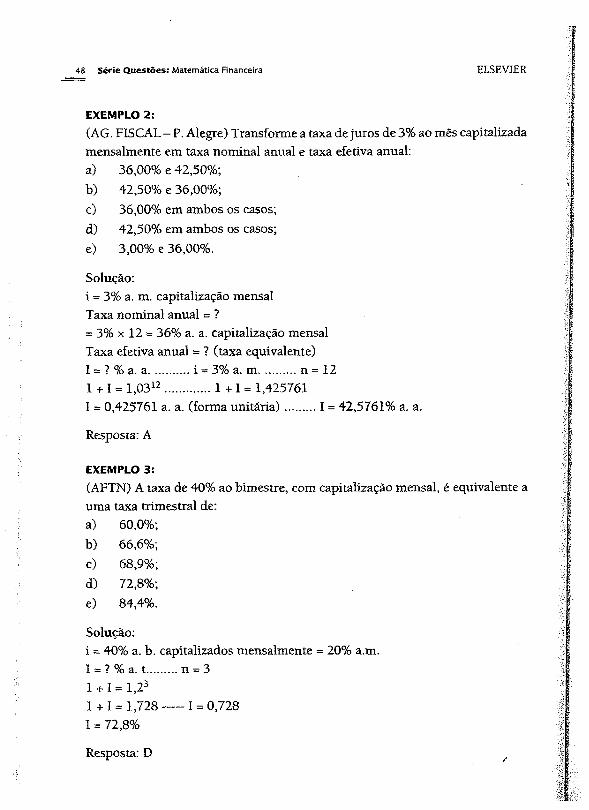

EXEMPLO 2:

(AG. FISCAL- P. Alegre) Transforme a taxa de juros de 3% ao mês capitalizada mensalmente em taxa nominal anual e taxa efetiva anual:a) 36,00% e 42,50%;b) 42,50% e 36,00%;c) 36,00% em ambos os casos;d) 42,50% em ambos os casos;e) 3,00% e 36,00%.

Solução:i = 3% a. m. capitalização mensal Taxa nominal anual = ?= 3% x 12 = 36% a. a. capitalização mensal Taxa efetiva anual - ? (taxa equivalente)I = ? % a. a.............i = 3% a. m.............n = 121 + I = 1,0312.............. 1 +1 = 1,425761I = 0,425761 a. a. (forma unitária)......... I = 42,5761% a. a.

Resposta: A

EXEMPLO 3:

(AFTN) A taxa de 40% ao bimestre, com capitalização mensal, é equivalente a uma taxa trimestral de:a) 60,0%;b) 66,6%;c) 68,9%;d) 72,8%;e) 84,4%.

Solução:i = 40% a. b. capitalizados mensalmente = 20% a.m.I = ? % a. t......... n = 31 + I = 1,231 + I = 1 ,728-----1 = 0,728I = 72,8%

Resposta: D

CAMPUS Capítulo 5: Estudo das Taxas 49

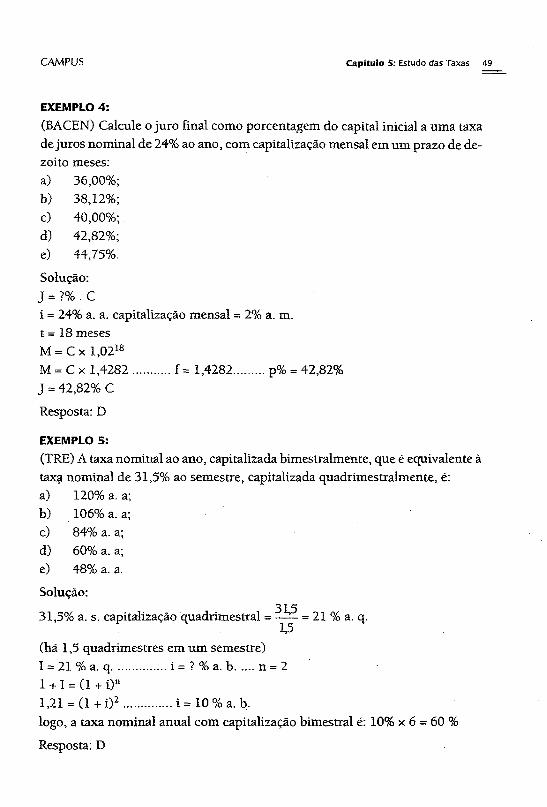

EXEMPLO 4:

(BACEN) Calcule o juro final como porcentagem do capital inicial a uma taxa de juros nominal de 24% ao ano, com capitalização mensal em um prazo de dezoito meses:a) 36,00%;b) 38,12%;c) 40,00%;.d) 42,82%;e) 44,75%.

Solução:J = ?% . Ci - 24% a. a. capitalização mensal = 2% a. m. t = 18 meses M = C x 1,0218M = C x 1 ,4282........... f = 1,4282...........p% = 42,82%j = 42,82% C

Resposta: D

EXEMPLO 5:

(TRE) A taxa nominal ao ano, capitalizada bimestralmente, que é equivalente à taxa nominal de 31,5% ao semestre, capitalizada quadrimestralmente, é:a) 120% a. a;b) 106% a. a;c) 84% a. a;d) 60% a. a;e) 48% a. a.

Solução:3L531,5% a. s. capitalização quadrimestral = - 21 % a. q.

(há 1,5 quadrimestres em um semestre)I = 21 % a. q................. i = ? % a. b....... n = 21 + I = (1 + i)n1,21 = (1 + i)2 ............... i = 10 % a. b.logo, a taxa nominal anual com capitalização bimestral é: 10% x 6 - 60 %

Resposta: D

SO Série Q uestões: Matemática Financeira EISEVIER

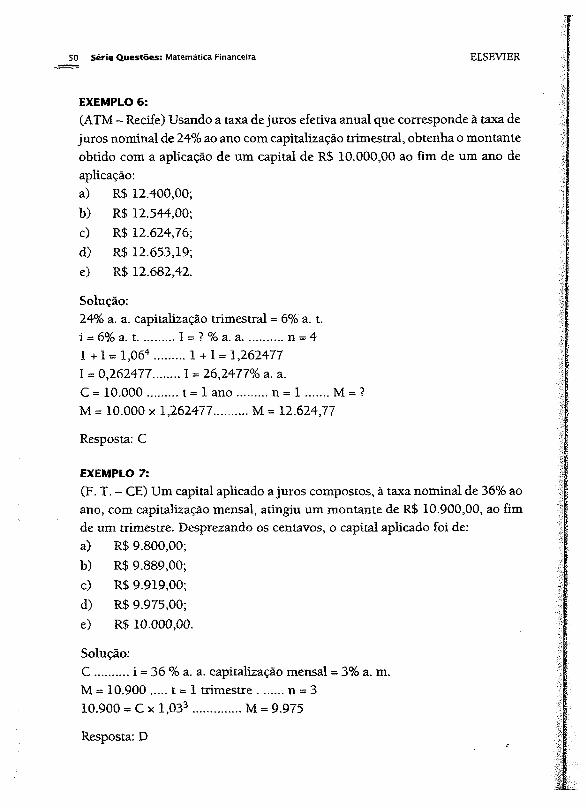

EXEMPLO 6:

(ATM - Recife) Usando a taxa de juros efetiva anual que corresponde à taxa de juros nominal de 24% ao ano com capitalização trimestral, obtenha o montante obtido com a aplicação de um capital de R$ 10.000,00 ao fim de um ano de aplicação:a) R$ 12.400,00;b) R$ 12.544,00;c) R$ 12.624,76;d) R$ 12.653,19;e) R$ 12.682,42.

Solução:24% a. a. capitalização trimestral = 6% a. t.i = 6% a. t........ ... 1 = ? % a. a.............n = 41 + I = 1,064 ... ...... 1 + 1 = 1,262477I - 0,262477.... .... I = 26,2477% a. a.C = 10.000 ..... .... t - 1 ano......... n = 1 .........M = ?M = 10.000 x 1,262477.......... M = 12.624,77

Resposta: C

EXEMPLO 7:

(F. T. - CE) Um capital aplicado a juros compostos, à taxa nominal de 36% ao ano, com capitalização mensal, atingiu um montante de R$ 10.900,00, ao fim de um trimestre. Desprezando os centavos, o capital aplicado foi de:a) R$ 9.800,00;b) R$ 9.889,00;c) R$ 9.919,00;d) R$ 9.975,00;e) R$ 10.000,00.

Solução:C .......... i = 36 % a. a. capitalização mensal - 3% a. m.M = 10.900 .....t = 1 trimestre..........n - 310.900 = C x 1,033 ...............M = 9.975

Resposta: D

CAMPUS Capítulo 5: Estudo das Taxas 51

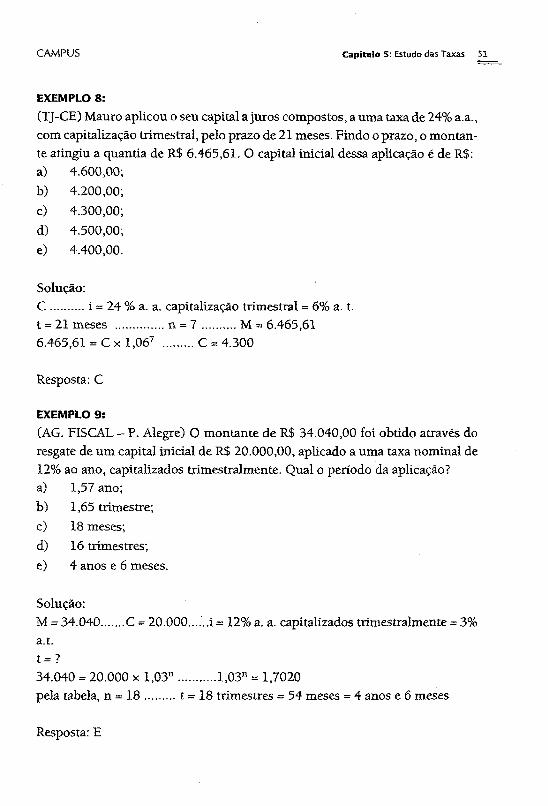

EXEMPLO 8:

(TJ-CE) Mauro aplicou o seu capital a juros compostos, a uma taxa de 24% a.a., com capitalização trimestral, pelo prazo de 21 meses. Findo o prazo, o montante atingiu a quantia de R$ 6.465,61. O capital inicial dessa aplicação é de R$:a) 4.600,00;b) 4.200,00;c) 4.300,00;d) 4.500,00;e) 4.400,00.

Solução:C .......... i = 24 % a. at = 21 meses .............6.465,61 = C x 1,067

Resposta: C

EXEMPLO 9:

(AG. FISCAL - P. Alegre) O montante de R$ 34.040,00 foi obtido através do resgate de um capital inicial de R$ 20.000,00, aplicado a uma taxa nominal de 12% ao ano, capitalizados trimestralmente. Qual o período da aplicação?a) 1,57 ano;b) 1,65 trimestre;c) 18 meses;d) 16 trimestres;e) 4 anos e 6 meses.

Solução:M = 34.040...... C = 20.000......i = 12% a. a. capitalizados trimestralmente = 3%a.t. t = ?34.040 = 20.000 x l,03n ...........l,03n = 1,7020pela tabela, n = 1 8 ......... t =• 18 trimestres = 5 4 meses = 4 anos e 6 meses

Resposta: E

. capitalizaçao trimestral = 6% a. t.

.. n = 7 .......... M = 6.465,61......... C = 4.300

52 Série Q uestões: Matemática Financeira ELSEVIER

EXEMPLO 10:

(TCM - RJ) Quanto rende de juros um capital de R$ 20.000,00, aplicado durante 9 meses a juros nominais de 18% ao semestre capitalizados trimestralmente?a) R$ 4.900,60;b) R$ 5.700,60;c) R$ 5.800,60;d) R$ 5.900,60;e) R$ 6.000,60.

Solução:C = 20.000i — 18% a. s. capitalizados trimestralmente = 9% a. t.t = 9 meses......... n = 3J = ?J = 20.000 x U,093 - l )J = 5.900,60

Resposta: D

EXEMPLO 11:

(TCM - RJ) Um determinado capital, aplicado por três anos a juros nominais de 24% ao ano capitalizados Hmestralmente, totaliza um rendimento de R$ 10.258,20. Qual o valor do capital aplicado?a) R$ 9.800,00;b) R$ 9.900,00;c) R$ 10.000,00;d) R$ 10.100,00;e) R$ 10.150,00.

Solução:C .......... i = 24% a. a. capitalizados bimestralmente = 4% a. b.t = 3 anos......n = 18J = 10.258,2010.258.20 = C x (1,0418- 1 )10.258.20 = C x 1,025820 C = 10.000

Resposta: C

CAMPUS Capitulo 5: Estudo das Taxas S3

EXEMPLO 12:

(TCM - RJ) Um capital de R$ 10.000,00 foi aplicado por dois anos, a juros nominais de 8% ao ano, capitalizados trimestralmente e, a seguir, o montante, por mais um ano, a juros nominais de 24% ao ano, capitalizados mensalmente. Ao término do terceiro ano, o rendimento da aplicação será de:a) R$ 4.630,00;b) R$ 4.679,50;c) R$ 4.800,00;d) R$ 4.859,50;e) R$5.110,50.

Solução:C = 10.000i = 8% a. a. capitalizados trimestralmente = 2% a. t.t = 2 anos.......... n =■ 8M = C x 1,028 Mi = 24 % a. a. capitalizados mensalmente = 2% a. m.t - 1 an o......... n = 12

= M x 1,0212 Mimai - C x 1,028x 1,0212 Mfmai= C x l ,0 2 20 Mfinal = 10.000 x 1,485947 M a * * 14.859,47 J = M - CJ = 14.859,47 - 10.000 J = 4.859,47

Resposta: D

EXEMPLO 13:

(AG. FISCAL - P. Alegre) Uma loja vende um aparelho de televisão por R$ 500,00 à vista ou então a prazo, com 20% de entrada mais uma parcela de R$ 440,00 dois meses após a compra. A taxa mensal de juros compostos do financiamento, na forma decimal, é dada por:

54 Série Q uestões: Matemática Financeira ELSEVIER

a) (1,08) 2 - 1;I

b) (1,10)2 - 1;I

c) (1,125) 2 -1 ;i_

d) (1,25)2 - L

Solução:À vista: 500Entrada: 20% ......... 100Financiamento: 500 - 100 = 400 Pagará 440 em 2 mesesC ~ 4 0 0 ......... M = 4 4 0 ............................................... t = 2 meses........... i = ? % a. m.440 = 400 x (1 + i)2(1 + i)2 = 1 ,1 0 ...............1 +.i« 1,101/2i = 1,101/2- 1

Resposta: B

Capitulo

® » ®

Quando, em uma aplicação a juros compostos, o prazo apresenta uma parte fracionária em relação ao período de capitalização, temos duas formas de calcular o montante: adotando a convenção linear ou a convenção exponencial.

Convenção Linear

O capital é aplicado a juros compostos no número inteiro de períodos de capitalização e, a seguir, corrigido a juros simples na parte fracionária.

Sendo t o prazo de aplicação do capital, n será o número inteiro de períodos de capitalização e q será a parte fracionária.

JC JS

Convenção Exponencial

JC JS

O capital é aplicado a juros compostos por todo o prazo.

56 Série Q uestões: Matemática Financeira ELSEVIER

Observação: O montante calculado pela convenção linear é maior que o calculado pela convenção exponencial porque, na parte fracionária, em relação ao período de capitalização, os juros simples são maiores que os juros compostos.

EXEMPLO 1:

(CONTADOR - RJ) Um capital de R$ 200,00 foi aplicado a juros nominais de 28% ao ano capitalizados trimestralmente. Se o resgate for realizado após sete meses, o montante será de:a) R$ 228,98;b) R$ 244,50;c) R$ 248,78;d) R$ 278,46;e) R$ 298,34.

Solução:C - 200

28i = 28% a.a. capitalizados trimestralmente = — =7% a. t.

Como não há indicação sobre o cálculo do montante na parte fracionária e a taxa tem capitalização trimestral, vamos desprezar essa parte.

Resposta: A

EXEMPLO 2:

(BESC) O montante de um principal de R$ 300,00 em 2 meses e 10 dias, a juros de 10% ao mês pela convenção linear, é igual a:a) R$ 370,00;b) R$ 372,00;c) R$ 373,00;d) R$ 375,10;e) R$ 377,10.

4

M = 200 x 1,072 ......... M = 228,98

CAMPUS Capítulo 6 : Convenções Linear e Exponencial 57

Solução:C = 3 0 0 ..............i = 10% a. m............M = ? ...... convenção linear

lt - 2 meses e 10 dias........... n = 2 e q = —

3Fator a juros compostos: 1,12

Juros simples: p % - i x t = 10% x ~ = 3,33 %

Fator a juros simples: 1,0333 M - 300 x 1,12 x 1,0333 ......... M = 375,10

Resposta: D

EXEMPLO 3:

(AFTN) Uma pessoa aplicou R$ 10.000,00 a juros compostos de 15% a.a. pelo prazo de três anos e oito meses. Admitindo-se a convenção linear, o montante da aplicação ao final do prazo era de:a) R$ 16.590,00;b) R$ 16.602,00;c) R$ 16.698,00;d) R$ 16.705,00;e) R$ 16.730,00.

Solução:C = 10.000 .............i = 15 % a. a.

8 2t = 3 anos 8 meses.......... n = 3 e q = — = — a.12 3

M = ? (convenção linear)Fator a juros compostos: 1,153

2Juros simples: p% = i x t = 15% x — = 10 %

Fator a juros simples: 1,1 M = 10.000 x 1,153 x 1,1 ......... M = 16.730

Resposta: E

58 Série Q uestões: Matemática Financeira EISEVIER

EXEMPLO 4:

(AFTN) O capital de R$ 1.000,00 é aplicado, do dia 10 de junho ao dia 25 do mês seguinte, a uma taxa de juros compostos de 21% ao mês. Usando a convenção linear, calcule os juros obtidos, aproximando o resultado em real:a) R$ 337,00;b) R$ 331,00;c) R$ 343,00;d) R$ 342,00;e) R$ 340,00.

Solução:C - 100010 /0 6 a 25 / 07 ........... t = 45 dias.........n = 1 e q = 0,5i = 21 % a. m.J = ? (convenção linear)Fator a juros compostos: 1,21a

Juros simples: p% = i x t = 21% x 0,5 = 10,5%Fator a juros simples: 1,105 M= 1.000 x 1,21 x 1,105 M = 1.337,05 ................ J = 337

Resposta: A

EXEMPLO 5:

(FTE - PA) Um capital é aplicado a juros compostos durante dois períodos e meio a uma taxa de 20% ao período . Calcule o montante em relação ao capital inicial, considerando a convenção linear para cálculo do montante:a) 150%;b) 157,74%;c) 158,4%;d) 160%;e) 162%.

Solução:C .t = 2,5 períodos.................... n = 2 e q = 0,5i = 20% ao período

CAMPUS Capítulo 6 : Convenções Linear e Exponencial 59

M = ? % C (convenção linear)Fator a juros compostos: 1,22Juros simples: p % = i x t = 20% x 0,5 = 10%Fator a juros simples: 1,1 M = C x 1,22 x 1,1M = C x 1 ,584 ....... . M = 158,4% . C

Resposta: C

EXEMPLO 6:

Um capital é aplicado a juros compostos à taxa de 10% ao período durante três períodos e meio. Obtenha o valor mais próximo dos juros como porcentagem do capital inicial, considerando a convenção exponencial para o cálculo domontante.Dado: -JlJ = 1,049a) 39,30%;b) 39,36%;c) 39,42%;d) 39,60%;e) 39,76%.

Solução:C ........... i = 10% a. p............... t = 3,5 períodosJ = ? % C (convenção exponencial)M - C x 1,13-5 ...............M = C x 1,13 x 1,1o-5M = C x 1,13 x V Ü .............M = C x 1,331 x 1,049M = C x 1,3960................ f = 1 ,3960 ............... p% = 39,60%J - 39,60% . C

Resposta: D

Capítulo

® © ®

Na prática, o desconto composto adotado é o desconto racional.Desconto Racional ou Por Dentro —» dO desconto racional composto é aplicado sobre o valor atual, ou seja, é um juro calculado sobre o valor atual. Com isso, o valor nominal será o montante do valor atual.

O desconto racional composto corresponde a descapitalizar o valor nominal a juros compostos.

d é um juro calculado sobre A N é montante de A:N = A x f

c

aplicar desconto racional Descapitalizarx retirar juros

- ( l + i ) n

Onde n representa o número de períodos que se vai capitalizar (descapitalizar).

62 Série Q uestões: Matemática Financeira ELSEVIER

EXEMPLO 1:

(AN - Recife) Um título é descontado por R$ 10.000,00 quatro meses antes de seu vencimento a uma taxa de 3% ao mês. Calcule o valor nominal do título considerando que o desconto usado foi o desconto racional composto. Despreze os centavos.a) R$ 11.255,00;b) R$ 11.295,00;c) R$ 11.363,00;d) R$ 11.800,00;e) R$ 12.000,00.

Solução:A = 10 .000 .................. t = 4 meses.............. i = 3% a. m ................ dN = ?No desconto racional, N é montante de A ................. N = A x fN « 10.000 x 1,034 N = 11.255,09

Resposta: A

EXEMPLO 2:

(AFTN) Um commercial paper com valor de face de US$ 1,000,000.00 e vencimento daqui a três anos deve ser resgatado hoje. A uma taxa de juros compostos de 10% ao ano e considerando o desconto racional, obtenha o valor do resgate:a) US$ 751,314.80;b) US$ 750,000.00c) US$ 748,573.00d) US$ 729,000.00e) US$ 700,000.00.

t = 3 anos..............i = 10% a. aSolução:N = 1.000.000 ....A = ?N = A x f ............... 1.000.000 = A x 1,13

1.000.000A =1331

Resposta: A

CAMPUS Capítulo 7: Descontos Compostos 63

EXEMPLO 3:

(BACEN) O valor do desconto composto racional de um título no valor de R$20.000,00, com prazo de 30 dias para vencimento e taxa cobrada de 4% ao mês, é, em reais:a) 620,00;b) 850,00;c) 950,00;d) 769,00;e) 820,00.

Solução:N = 20.000

N = A x f ...

. 20.000A ----------1,04

d = N - A ..

Resposta: D

EXEMPLO 4:

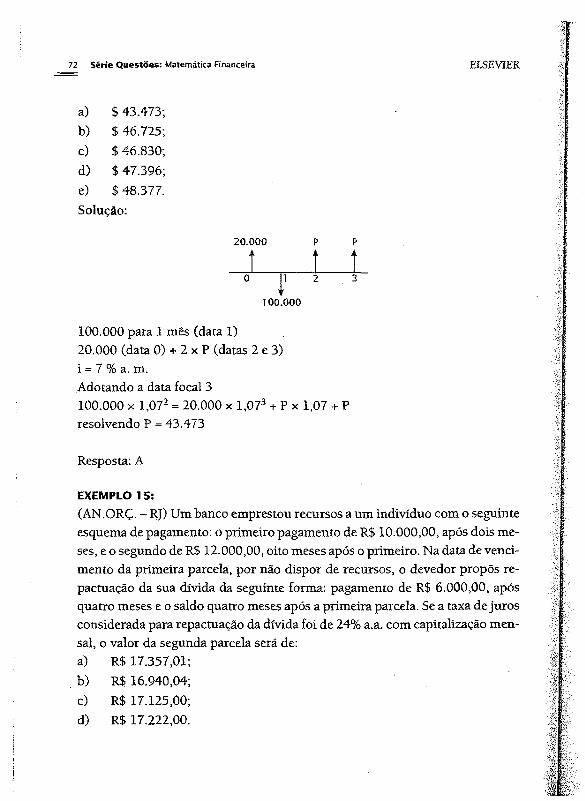

(FT ~ ES) Uma empresa prevê o pagamento de R$ 1.080,00 daqui a um mês e R$ 1.728,00 daqui a três meses. Se a empresa aplica seus recursos a juros compostos, à taxa de 20% ao mês, quanto deverá aplicar boje para fazer frente a essas despesas?a) R$ 1.900,00;b) R$ 2.280,00;c) R$ 2.340,00;d) R$ 2.808,00;e) R$ 3.283,20.

Solução:

t = 30 dias ~ 1 m ês............... i - 4% a.m.

.. A = 19.230,77

d = 769,23

64 Série Q uestões: Matemática Financeira ELSEVIER

i = 20% a. m.Para determinar o capital C, vamos descapitalizar os compromissos para a data 0.„ 1.080 1728C = -------+ ----- —

1,2 1,2

Resposta: A

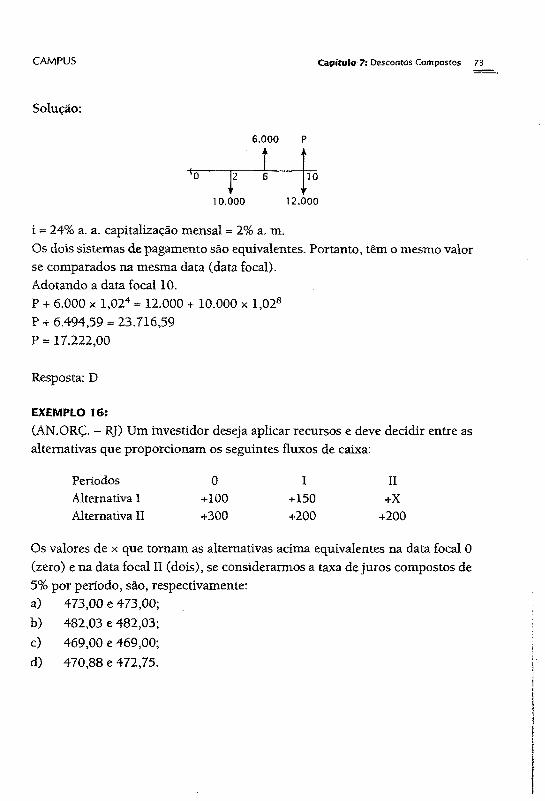

EXEMPLO 5:

(AFTN) Uma pessoa tomou um empréstimo à taxa de 4% ao mês, com juros compostos capitalizados mensalmente. Este empréstimo deve ser pago em duas parcelas mensais e iguais de $ 1.000, daqui a 13 e 14 meses, respectivamente. O valor que mais se aproxima do valor de um único pagamento no décimo quinto mês que substitui estes dois pagamentos é:a) $ 2.012,00;b) $ 2 .121,00;c) $ 2.333,33;d) $ 2.484,84;e) $ 2.516,16.

Solução:

i = 4% a. m.Para determinar o valor do pagamento P, vamos capitalizar os compromissos para a data 15.P = 1.000 X 1,042 + 1.000 x 1,04 P = 2.121,60

C = 900 + 1.000 C = 1.900

p

14 15

1.000 1.000

Resposta: B

CAMPUS Capítulo 7: Descontos Compostos 65

EXEMPLO 6:

(CEF) Um trator pode ser comprado à vista por um preço V, ou pago em três parcelas anuais de R$ 36.000,00, a primeira dada no ato da compra. Nesse caso, incidem juros compostos de 20% a.a. sobre o saldo devedor. Nessas condições0 preço V é:a) R$ 75.000,00; d) R$ 95.000,00;b) R$ 88.000,00; e) R$ 97.000,00.c) R$ 91.000,00;

Solução:

vA

1 T T36.000 36.000 36.000

À vista: V3 x 36.000 (primeira no ato)1 = 20 % a. a.Adotando a data focal 0w « aaa 36.000 36.000V = 36.000 + ---------+ ----------

1,2 1,2

V = 36.000 + 30.000 + 25.000V = 91.000

Resposta: C

EXEMPLO 7:

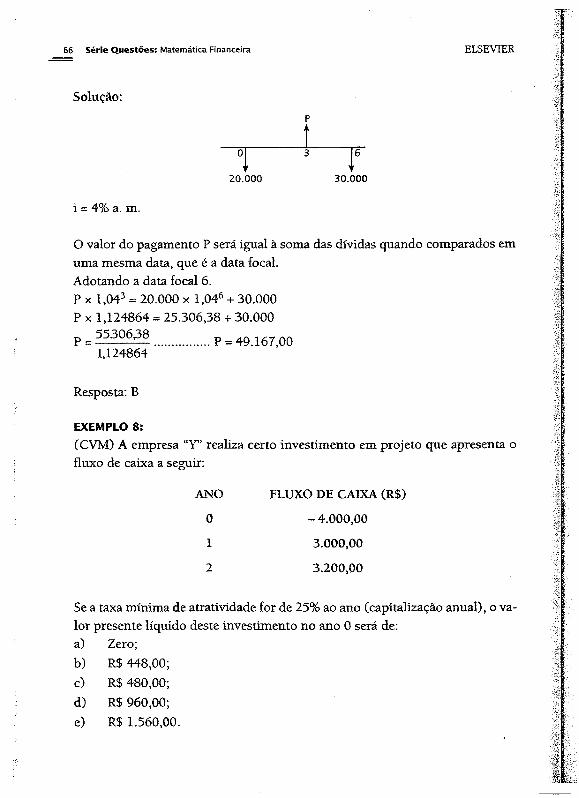

(F.T. - CE) Uma dívida no valor de R$ 20.000,00 vence hoje, enquanto outra no valor de R$ 30.000,00 vence em seis meses. À taxa de juros compostos de 4% ao mês e considerando um desconto racional, obtenha o valor da dívida equivalente às duas anteriores, com vencimento ao fim de três meses, desprezando os centavos.a) R$48.800,00; d) R$40.039,00;b) R$49.167,00; e) R$50.000,00.c) R$49.185,00;

66 Série Q uestões: Matemática Financeira ELSEVIER

Solução:Pt^ r

20.000 30.000

i = 4% a. m.

O valor do pagamento P será igual à soma das dívidas quando comparados em uma mesma data, que é a data focal.Adotando a data focal 6 .P x 1,043 = 20.000 x 1,046 + 30.000 P x 1,124864 * 25.306,38 + 30.000

P = 553Q6j g ................. p = 49.167,001,124864

Resposta: B

EXEMPLO 8:

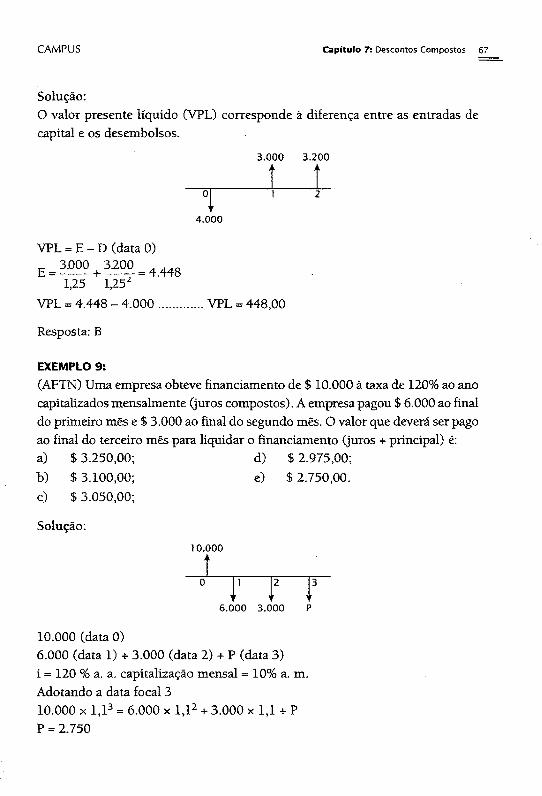

(CVM) A empresa "Y” realiza certo investimento em projeto que apresenta o fluxo de caixa a seguir:

ANO FLUXO DE CAIXA (R$)

0 - 4.000,00

1 3.000,00

2 3.200,00

Se a taxa mínima de atratividade for de 25% ao ano (capitalização anual), o valor presente líquido deste investimento no ano 0 serã de:a) Zero;b) R$ 448,00;c) R$ 480,00;d) R$ 960,00;e) R$ 1.560,00

j f

CAMPUS Capítulo 7 ; Descontos Compostos 67

Solução:O valor presente líquido (VPL) corresponde à diferença entre as entradas de capital e os desembolsos.

Resposta: B

EXEMPLO 9:

(AFTN) Uma empresa obteve financiamento de $ 10.000 à taxa de 120% ao ano capitalizados mensalmente (juros compostos). A empresa pagou $ 6.000 ao final do primeiro mês e $ 3.000 ao final do segundo mês. O valor que deverá ser pago ao final do terceiro mês para liquidar o financiamento (juros + principal) é:

10.000 (data 0)6.000 (data 1) + 3.000 (data 2) + P (data 3)i = 120 % a. a. capitalização mensal = 10% a. m. Adotando a data focal 310.000 x 1,13 = 6.000 x 1,12 + 3.000 x 1,1 + P P = 2.750

3.000 3.200

4.000

VPL = E - D (data 0)

VPL = 4.448 - 4.000 VPL = 448,00

a) $ 3.250,00b) $ 3.100,00c) $ 3.050,00

d) $ 2.975,00;e) $ 2.750,00.

Solução:

10.000

6.000 3.000 P

68 Série Q uestões: Matemática Financeira ELSEVIER

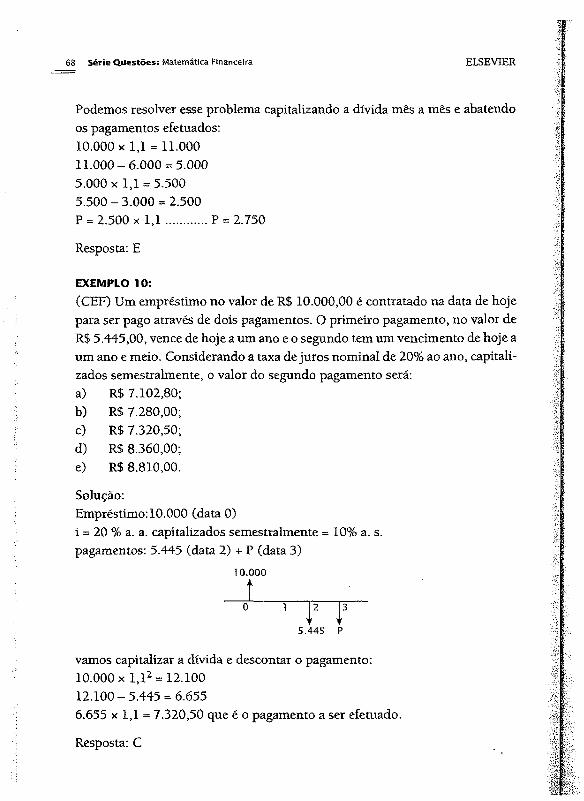

Podemos resolver esse problema capitalizando a dívida mês a mês e abatendo os pagamentos efetuados:

Resposta: E

EXEMPLO 10:

(CEF) Um empréstimo no valor de R$ 10.000,00 é contratado na data de hoje para ser pago através de dois pagamentos. O primeiro pagamento, no valor de R$ 5.445,00, vence de hoje a um ano e o segundo tem um vencimento de hoje a um ano e meio. Considerando a taxa de juros nominal de 20% ao ano, capitalizados semestralmente, o valor do segundo pagamento será:a) R$ 7.102,80;b) R$ 7.280,00;c) R$ 7.320,50;d) R$ 8.360,00;e) R$ 8.810,00.

Solução:Empréstimo: 10.000 (data 0)i = 20 % a. a. capitalizados semestralmente = 10% a. s. pagamentos: 5.445 (data 2) + P (data 3)

10.000 x 1,1 = 11.000

1 1 .0 0 0 -6 .0 0 0 = 5.0005.000 x 1,1 = 5.5005.500 - 3.000 = 2.500P - 2.500 x 1,1 .............P = 2.750

10.000

0

5.44S P

vamos capitalizar a dívida e descontar o pagamento:10.000 x 1,12 = 12.100 12.100 - 5.445 = 6.6556.655 x 1,1 - 7.320,50 que é o pagamento a ser efetuado.

Resposta: C

CAMPUS Capitulo 7 : Descontos Compostos 69

EXEMPLO 11:

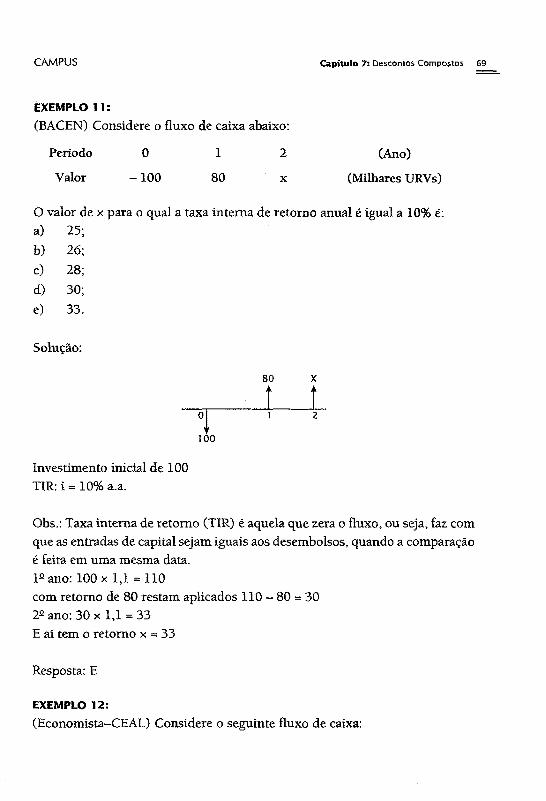

(BACEN) Considere o fluxo de caixa abaixo:

Período 0 1 2 (Ano)

Valor -1 0 0 80 x (Milhares URVs)

O valor de x para o qual a taxa interna de retomo anual é igual a 10% é:a) 25;b) 26;c) 28;d) 30;e) 33.

Solução:

80 x

100

Investimento inicial de 100 TIR: i=10% a.a.

Obs.: Taxa interna de retomo (TIR) é aquela que zera o fluxo, ou seja, faz com que as entradas de capital sejam iguais aos desembolsos, quando a comparação é feita em uma mesma data.1- ano: 100 x 1,1 = 110com retomo de 80 restam aplicados 110 - 80 = 30 22 ano: 3 0 x 1 ,1 =33 E aí tem o retomo x = 33

Resposta: E

EXEMPLO 12:

(Economista-CEAL) Considere o seguinte fluxo de caixa:

70 Série Q uestões: Matemática Financeira ELSEVIER

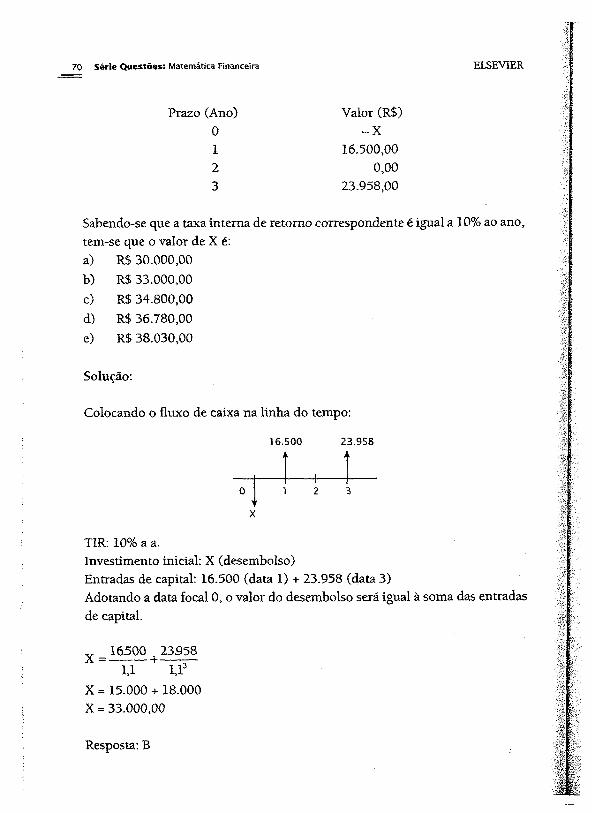

Prazo (Ano) Valor (R$)0 - X1 16.500,002 0,003 23.958,00

Sabendo-se que a taxa interna de retomo correspondente é igual a 10% ao ano,tem-se que o valor de X é:a) R$ 30.000,00b) R$ 33.000,00c) R$ 34.800,00d) R$ 36.780,00e) R$ 38.030,00

Solução:

Colocando o fluxo de caixa na linha do tempo:

16.500 23.958

0 1 2 3

X

TIR: 10% a a.Investimento inicial: X (desembolso)Entradas de capital: 16.500 (data 1) + 23.958 (data 3)Adotando a data focal 0, o valor do desembolso será igual à soma das entradas de capital.

„ 16500 23558X = ---------+ ------—1,1 1,1

X = 15.000 + 18.000X = 33.000,00

Resposta: B