Matemática Financeira e Instrumentos de Gestão · PDF fileLicenciatura em...

25

1 Licenciatura em Gestão Matemática Financeira e Instrumentos de Gestão [2] 2007/2008 2 Rendimento = Consumo + Poupança [Aforro] Aforro = Entesouramento + Investimento Financeiro Entesouramento = A poupança diz-se entesourada quando é mantida sob a forma de moeda [Liquidez; Disponibilidade Imediata]. Investimento Financeiro = Aplicação em Activos que não gozam de disponibilidade imediata [ou, pelo menos, essa disponibilidade está sujeita a certas restrições ou custos], com vista à produção de um novo rendimento. Noções Fundamentais

Transcript of Matemática Financeira e Instrumentos de Gestão · PDF fileLicenciatura em...

1

Licenciatura em Gestão

Matemática Financeira e Instrumentos de Gestão

[2]

2007/2008

2

Rendimento = Consumo + Poupança [Aforro]

Aforro = Entesouramento + Investimento Financeiro

Entesouramento = A poupança diz-se entesourada quando émantida sob a forma de moeda [Liquidez; Disponibilidade Imediata].

Investimento Financeiro = Aplicação em Activos que não gozam de disponibilidade imediata [ou, pelo menos, essa disponibilidade está sujeita a certas restrições ou custos], com vista à produção de um novo rendimento.

Noções Fundamentais

2

3

CREDOR DEVEDOR

Capital

Capital + Juro

Noções Fundamentais

4

Credor– o que cede o capital durante um determinado período de

tempo ficando impossibilitado de o utilizar, devendo como tal ser recompensado através do juro que lhe é devido.

Devedor– o que beneficia do uso desse capital, durante esse período

de tempo, e, como tal, devendo compensar quem lho cedeu através do pagamento de um juro.

Noções Fundamentais

3

5

Prazo de aplicação do capital

– Período de tempo que decorre entre a cedência do capital e o seu reembolso, acrescido do respectivo juro.

Juro

– Diferença entre o valor entregue ao credor para saldar a dívida e o capital por este cedido.

Noções Fundamentais

6

Taxa de juro

Não é usual definir um valor monetário para o juro devido. O habitual é acordar um valor fixo e referente a um determinado período, a taxa de juro, que nos permite calcular o valor do juro. Assim, é normal falar-se em taxas de juro do tipo:

– 4% ao ano,– 0,9% ao trimestre.

A taxa de juro exige a indicação do período a que se refere. O juro, em cada período de capitalização, é igual ao capital no início do período, multiplicado pela taxa de juro aplicável a esse período (que pode ou não coincidir com o período de referência da taxa).

Noções Fundamentais

4

7

Regimes de Capitalização

• Regime de capitalização simples Juros são pagos periodicamente. Não há juros de juros (Juro Total = Juro Simples)

• Regime de capitalização dito simplesAcumulação de juros ao capital mas não há juros de juros

• Regime de capitalização composta Juros acumulam ao capital. Há juros de juros (Juro Total = Juro Simples + Juro de Juro)

8

Capital inicial é C0 Taxa de juro no período t é i

C00C0C0×i1C0C0×i2C0C0×i3

C0C0×in..........

Capital - CtJuro - Jt,t-1Momento

iCnJJTn

ttt ××==∑

=− 0

11,Juro Total →

Pago periodicamente

Regime de Capitalização Simples

5

9

Capital inicial é 100 Taxa de juro no período t é 10%

1000

100101

100102

100103

100104

Capital - CtJuro - Jt,t-1Momento

%JJTt

t,t 1010044

11 ××==∑

=−Juro Total →

Pago periodicamente

Regime de Capitalização Simples - Exemplo

10

Capital inicial é C0 Taxa de juro no período t é i

C00C0 + J1,0 = C0 + C0×iC0×i1C1 + J2,1 = C0 + C0×i + C0×i = C0 +2× C0×iC0×i2C2 + J3,2 = C0 +2× C0×i + C0×i = C0 +3× C0×iC0×i3

Cn-1 + Jn,n-1 = C0 +(n-1)× C0×i + C0×i = C0 +n× C0×iC0×in...............

Capital - CtJuro - Jt,t-1Momento

iCnJJT 0

n

1t1t,t ××==∑

=−Juro Total →

Pago em n

Regime de Capitalização Dito Simples

6

11

Regime de Capitalização Dito Simples - Exemplo

Capital inicial é 100 Taxa de juro no período t é 10%

1000100 + 10 = 100+ 100×10%101110 +10 =100+ 100×10%+100×10% = 100+2×100×10%102120 +10=100+2×100×10%+100×10%= 100+3×100×10%103130 +10 = 100 +(4-1)×100×10%+100×10% = 100 +4×100×10%104

Capital - CtJuro - Jt,t-1Momento

%101004JJT4

1t1t,t ××==∑

=−Juro Total →

Pago em 4

12

...............

C00

C0 + J1,0 = C0 + C0×i = C0 (1+i)C0×i1

C1 + J2,1 = C0 (1+i) + C0 (1+i) ×i = C0 (1+i)2C1×i = C0 (1+i) ×i2

C2 + J3,2 = C0 (1+i)2 + C0 (1+i)2 ×i = C0 (1+i)3C2×i = C0 (1+i)2 ×i3

Cn-1 + Jn,n-1 = C0 (1+i)n-1 + C0 (1+i)n-1 ×i = C0 (1+i)nCn-1×i = C0 (1+i)n-1 ×in

Capital - CtJt,t-1Momento

Capital inicial é C0 Taxa de juro no período t é i

[ ]1)i1(CJJT n0

n

1t1t,t −+×== ∑

=−

Juro Total →Pago em n

Regime de Capitalização Composta

7

13

1000

100 + 10 = 100 + 100×10% = 100(1+10%)100 ×10%1

110 + 11 = 100(1+10%) + 100(1+10%) ×10%= 100 (1+10%)2

110×10% = 100(1+10%) ×10%

2

121 + 12,1 = 100(1+10%)2 + 100(1+10%)2 ×10%= 100(1+10%)3

121×10% = 100(1+10%)2 ×10%

3

Capital - CtJt,t-1Momento

Capital inicial é 100 Taxa de juro no período t é 10%

[ ]1%)101(100JJT 33

1t1t,t −+×== ∑

=−

Juro Total →Pago em 3

Regime de Capitalização Composta - Exemplo

14

Juro de Juro

C t

JJt,t-1

JTt

Jt,t-1

Ct-1

3211001010

-110

11011211

121

121,012,133,12,1

133,1

t

10 × 10% =1

i = 10%

21 × 10% = 2,1

Regime de Capitalização Composta

8

15

JJt,t-1 = i × JTt-1

E como

Então

JTJTtt--1 1 = C= Co o x (1+i) x (1+i) tt--11 -- CC0 0

JJJJt,tt,t--1 1 = i x [ C= i x [ Co o x (1+i) x (1+i) tt--11 -- CC0 0 ] ]

Regime de Capitalização Composta

16

Cn = C0 (1+i)n

...C3 = C0 (1+i)3

C2 = C0 (1+i)2

C1 = C0 (1+i)C0

Capital - Ct

0

1

2

3

n

.....

Momento

Capital inicial é C0 Taxa de juro no período t é i

C0, C1, C2, ... , Cn representam o valor do mesmo capital em momentos diferentes

Cn é o valor futuro de C0 (e de C1, C2, etc), capitalizado à taxa i

C0 é o valor actual de Cn (e de C1, C2, etc), descontado à taxa i

Ck= Cl (1+i)k-l

Doravante será sempre assumido o regime composto, salvo indicação em contrário.

Regime de capitalização composta

9

17

• O Sr. Esteves efectuou, há dois anos, um depósito a prazo de 10 000 Euros o qual capitalizava semestralmente. Na altura, a taxa de juro semestral em vigor era de 2%. Hoje, passados dois anos, a taxa de juro semestral diminuiu para 1, 5%. Considerando que não se prevê que a taxa vá sofrer alterações, quanto dinheiro deveráreceber o Sr. Esteves, se levantar o seu depósito daqui a 2 anos?

Resposta - 11 488,54 €

Exercício

18

t Ct it,t-1 (1+it,t-1) Ct+1

0 10.000,00 2,00% 1,0200 10.200,001 10.200,00 2,00% 1,0200 10.404,002 10.404,00 2,00% 1,0200 10.612,083 10.612,08 2,00% 1,0200 10.824,324 10.824,32 1,50% 1,0150 10.986,695 10.986,69 1,50% 1,0150 11.151,496 11.151,49 1,50% 1,0150 11.318,767 11.318,76 1,50% 1,0150 11.488,548 11.488,54

Exercício

10

19

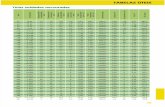

Exercício:Exemplo de Tabelas Financeiras

20

ExercícioExtracto de Tabelas financeiras, i=2,0%, i=1,5%

10000 x 1,08243 x 1,06136 = 11.488,48

11

21

Sempre que se opera com capitais respeitantes a diferentes momentos no tempo, temos obrigatoriamente de os referenciar ao mesmo momento:

k t

Ct×(1+i)k-t

Ck×(1+i)t-kC k

Ct

Regra de Equivalênciaentre Valor Actual e Valor Futuro

Duas taxas dizem-se equivalentes se a sua aplicação ao mesmo valor inicial, para o mesmo período de tempo, resulta no mesmo valor final.

22

• Taxa nominal – i(z)

sendo z o factor de conversão da taxa nominal (regra geral anual) para obter a taxa efectiva, isto é, aquela que se aplica para calcular os juros:

semestral2trimestral4mensal12

anual1Período de capitalizaçãoz

Taxas Efectiva e Nominal

zii

)z(

cap. de .per = Taxa efectivano período de capitalização

12

23

Efeito da Frequência da Capitalização

Frequência #Taxa

proporcionalValor inicial

Valor final

Taxa anual

efectivaAnual 1 10,00% 100.000 110.000 10,000%Semestral 2 5,00% 100.000 110.250 10,250%Trimestral 4 2,50% 100.000 110.381 10,381%Mensal 12 0,83% 100.000 110.471 10,471%Semanal 52 0,19% 100.000 110.506 10,506%Diária 365 0,03% 100.000 110.516 10,516%Contínua 100.000 110.517 10,517%

mk

tkt mR1xx ⎟⎠⎞

⎜⎝⎛ +=

+

R = taxa de juro nominal;

m = número de subperíodos [Ex (período = ano): Sem =2; Trim = 4; Mês = 12];

k = número de períodos de capitalização .

(i) Capitalização Discreta

0m

Xt+k >∂∂

Efeito da Frequência da Capitalização

13

Se m ∞

R = taxa de juro nominal;

k = número de períodos de capitalização .e = 2,7182818 [Nº de Neper]

(ii) Crescimento Contínuo

Rk

tktexx =

+

Donde:

Logaritmizando obtém-se:

t

ktRk

xxe +=

( ) ( )k

xlnxlnR tkt−

= +

Ex1:

100.000e10% = 110.517,092R = ln(110.517,092)- ln(100.000) = 10%/ano.

Ex2:100.000e2,5%x4 = 110.517,092R = [ln(110.517,092)- ln(100.000)]/4 = 2,5%/Trim.

Efeito da Frequência da Capitalização

R = taxa de crescimento contínuo (ou instantânea)

rt+1,t = taxa de crescimento discreto

(iii) Relação entre taxas de juro equivalentes nos casos discreto e contínuo

e

Por um lado:

Por outro lado:

Donde:

)r1(xxt,1tt1t ++

+=

R

t1texx =

+

t,1t

R r1e+

+=

( )t,1t

r1lnR+

+= t,1t

R r1e+

=−

Ex1:

100.000e10% = 110.517,092

rt+1,t=e10%-1=10,517092%.

Donde:

100.000(1+10,517092%) = 110.517,092.

Ex2:

100.000(1+10%) = 110.00,00.

R = ln(1+10%) = 9,53101798%.

Donde:

100.000e9,53101798% = 110.00,00.

Efeito da Frequência da Capitalização

14

27

i: Taxa de juro a preços correntes (dita nominal)g: Taxa de inflaçãoir: Taxa de juro real (a preços constantes)

Taxas de Juro Nominais e Reais

k t

C0

C0×(1+i)C 0

C0×(1+i) / (1+g)

Preços correntes

Preços constantes

1 - )g(1 i)(1 i r +

+=

28

Rendas

Situação, num regime de capitalização composta, em que há lugar a várias transferências de capital (termos/prestações) realizadas de forma regular, no mesmo sentido e em momentos equidistantes no tempo.

15

29

Rendas - classificação

• Valor dos termos– Constantes – Variáveis

• Número de termos– Temporária– Perpétua (Perpetuidade)

• Período– Renda Anual (Anuidade)– Renda Semestral (Semestralidade)– Renda Mensal (Mensalidade)

• Finalidade– Acumulação– Amortização– Remuneração

• Momento de início– Imediata– Diferida

• Localização– Antecipada– Posticipada

30

Valor Futuro de uma Renda Postcipada de Termos e Taxa

ConstantesPara efeito de constituição de uma poupança são efectuados periodicamente, com início no momento 1, n depósitos de igual montante, P, os quais são remunerados à taxa efectiva i (o período da renda coincide com o período de capitalização).Pretende-se calcular o valor acumulado até ao momento n (Cn).

i1)i1(PC

n

n−+

⋅=

0 1 2 3 4 5 n

P P P P P

...

P

Juros totais: JTn = Cn – n × PDemonstração: Soma dos termos de uma progressão geométrica.

16

31

Suponha uma situação semelhante à anterior mas com uma única diferença: o primeiro depósito é feito no momento 0

0 1 2 3 4 5 n

P P P P P

...

P

n -1

i1)i1()i1(PC

n

n−+

×+×=

Valor Futuro de uma Renda Antecipada de Termos e Taxa

Constantes

32

Exercício

O Sr. A vem fazendo depósitos trimestrais de 400 euros desde há 5 anos atrás numa instituição financeira, que remunera os depósitos da seguinte forma:

- Saldos até 5.000 euros 3% por trimestre- Saldos iguais ou superiores a 5.000 euros 1,25% por mês.

a) Calcule o saldo da conta do Sr. A após o 11º depósito.b) Calcule o saldo hoje, logo após o 21º depósito.c) Calcule o total de juros recebidos pelo Sr. A até hoje.d) Hoje o Sr. B pediu um financiamento ao Sr. A de 4.000 euros o qual seria pago através de 16 prestações bimensais, iguais e postcipadas calculadas à taxa de juro 3% por trimestre. Calcule o valor de cada uma dessas prestações.e) Sabendo que a partir de hoje os únicos movimentos efectuados na conta do Sr. A serão os depósitos correspondentes aos recebimentos de B, calcule o saldo da sua conta bancária daqui por 4 anos.

17

33

Suponha que é contraída uma dívida no momento 0 (C0) a qual deverá ser totalmente amortizada através de n prestações de igual montante, P, sendo a primeira entregue no momento 1. A taxa efectiva em vigor é i (o período da renda coincide com o período de capitalização).

……..

P P P P P

0 1 2 3 4 n

C0 = i)i1(1P

n−+−⋅ Juros totais: JTn = n × P – C0

Valor Actual de uma Renda Postcipada de Termos e Taxa

Constantes

Demonstração: Soma dos termos de uma progressão geométrica.

34

Valor Actual de uma Renda Postcipada Perpétua

C0 = ∞→nLim

i )i1( 1 P

n−+−⋅

i P =

18

35

Valor futuro / Actual de uma Renda Postcipada a Taxa Variável

EXERCÍCIO:

O prémio de um concurso consistiu em cinco pagamentos de 10000 euros cada um, a intervalos de um ano. O vencedor investiu sempre prontamente cada um desses pagamentos numa conta que foi remunerada às seguintes taxas:

1º ano: 2%; 2 ano: 3%; 3º ano: 3,5%; 4º e 5º anos: 4%.

a) Qual será o saldo da conta ao completar-se o 5º ano?

b) Se o prémio consistisse num só pagamento, de quanto teria que ser para que o valor final da conta fosse o calculado em a)?

Valor Actual com Crescimento dos Termos da Renda a Taxa Constante

(i) Valor Actual de Uma Perpetuidade com Crescimento

(ii) Valor Actual de Uma Anuidade com Crescimento

giPC0−

=Obs:

1) Numerador reporta-se àdata 1 e não à data zero;

2) g<i.

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎟⎠⎞

⎜⎝⎛

++

−−

=N

0i1g11

giPC

19

37

EXERCÍCIO:

A fim de constituir uma poupança para a sua reforma, um indivíduo decidiu investir todos os anos 5% do seu rendimento anual, com início dentro de um ano, terminando 14 anos depois dessa data de início.

O seu rendimento anual é actualmente de 50 000 € e estima-se que crescerá2% ao ano. Assumindo que a taxa de rendimento do fundo gerado pelo investimento é de 4% ao ano, calcule:

a) O valor actual do investimento.

b) O valor acumulado ao fim de 15 anos.

Valor Futuro/Actual de uma Renda Postcipada de Termos Crescentes a Taxa de Crescimento

Constante

Determinação de N

Resolução em Ordem a N:[Número de Períodos Necessários Para Atingir CN, Partindo de C0.]

(i) Com Um Único Cash Flow

(ii) Com Anuidades( )i1lnCCln

N 0

N

+

⎟⎟⎠

⎞⎜⎜⎝

⎛

=

( )i1lni*CP

PlnN 0

+

⎟⎠⎞

⎜⎝⎛

−=

20

Determinação de i

Resolução em Ordem a i [Yield ou TIR]

(i) Com Um Único Cash Flow [PV e FVN]

(ii) Múltiplos Cash Flows

Processo Iterativo.

1CCi

N1

0

N −⎟⎟⎠

⎞⎜⎜⎝

⎛=

40

Taxa Interna de Rentabilidade

TIR: a taxa à qual o valor actual de uma série de cash-flows é 0.

Exercício:Um carro cujo preço de venda (a pronto) é de 18000 € é vendido por 36 prestações mensais de 400 €. O comprador deve ainda pagar uma entrada de 5000 € e comissões de 100 € no início de cada um dos 3 anos de prestações. Calcule a TIR.

i = TIR (taxa efectiva mensal) = 0,69%

21

41

TAEG - Decreto-Lei nº 359/91, de 21 de Setembro

Artigo 4.ºTaxa anual de encargos efectiva global

1- A taxa que torna equivalentes, numa base anual, os valores actualizados do conjunto dos empréstimos realizados ou a realizar pelo credor, por um lado, e dos reembolsos e encargos realizados ou a realizar pelo consumidor, por outro, designa-se taxa anual de encargos efectiva global, abreviadamente TAEG, e é calculada de acordo com a expressão matemática constante no anexo n.º 1 ao presente diploma, que dele faz parte integrante.

5- No cálculo da TAEG não são incluídas as seguintes despesas: c) As despesas de transferência de fundos, bem como os encargos relativos à manutenção de uma conta destinada a receber os montantes debitados a título de reembolso do crédito, de pagamento dos juros e dos outros encargos, excepto se, não dispondo o consumidor de liberdade de escolha para o efeito, tais despesas forem anormalmente elevadas, sem prejuízo do disposto na alínea a) do número seguinte;

6- Incluem-se igualmente no cálculo da TAEG: a) As despesas de cobrança dos reembolsos e pagamentos referidos na alínea c) do número anterior; b) As despesas de seguro ou de garantia que se destinem a assegurar ao credor, em caso de morte, invalidez, doença ou desemprego do consumidor, o reembolso de uma quantia igual ou inferior aomontante total do crédito, incluindo os juros e outras despesas, e que sejam exigidas pelo credor como condição para a concessão do crédito.

Anexo Id) Os resultados do cálculo serão expressos com uma precisão de, pelo menos, uma casa decimal.

42

Exercício:Um carro cujo preço de venda (a pronto) é de 18000 € é vendido em 36 prestações mensais de 400 €. O comprador deve ainda pagar uma entrada de 5000 € e comissões de 100 € no início de cada um dos 3 anos de prestações. Calcule a TIR.

i = TIR (taxa efectiva mensal) = 0,69%

TAEG = 8,54%

PV (400;36;0,56%) = 13000Tx. Anual equivalente a 0,56% mensal = 6,98%

TAEG - Decreto-Lei nº 359/91, de 21 de Setembro

22

Determinação de P

Resolução em Ordem a P [Anuidade, Semestralidade, ...]

(i) A Partir de CN

(ii) A Partir de C0

( )⎥⎦

⎤⎢⎣

⎡ −+=

i1i1

CPNN

( )⎥⎦

⎤⎢⎣

⎡ +−=

−

ii11

CPN

0

44

Sistemas de Amortização de Empréstimos

Reembolso de Uma Só Vez

Juro Pago Período a PeríodoSinking Fund

Juro Acumulado ao Capital

Sistemas de Amortização Periódica

Sistemas de Pagamentos Constantes (“Sistema Francês”)

Sistema de Reembolsos Constantes

23

45

Reembolso de Uma Só Vezcom Sinking Fund

Sinking fund: quando se constitui um processo de capitalização paralelo com o objectivo de reembolsar uma dívida (num outro processo de capitalização).

Exemplo: Os termos de um empréstimo obrigacionista com reembolso de uma sóvez prevêem pagamentos regulares para um sinking fund, administrado por um trustee. O pagamento pode ser na forma de cash ou então o emitente pode optar por comprar obrigações no mercado e entregá-las ao fundo. No primeiro caso o trustee sorteia obrigações e reembolsa-as ao valor nominal.

46

• Decomposição da prestação constante em duas parcelas:• Juro do período (Jt,t-1)• Quota do capital (Mt)

P P P P P

0 1 2 3 4 5

C0 = 10 000

i=10%

Amortização de Empréstimo a Taxa Fixa e com Prazo Fixo Através de Pagamentos Constantes

2637,975 2637,975 2637,975 2637,975 2637,975

24

47

Prestação = Quota do capital + juro

2637,975

0 1 2 3 4 5

C0 = 10 000 C1 = 8362,025 C4 = 2398,158C3 = 4578,303 C5 = 0C2 = 6560,253

2637,975 2637,975 2637,975 2637,975

J1,0

1000

M1 = 1637,975

J2,1 J3,2 J4,3 J5,4

457,83656,025 239,816836,203

M2 = 1801,772 M3 = 1981,95 M4 = 2180,145 M5 = 2398,158

Mt = Mt-1 ×(1+i) ∑=

=5

1t0t CM

Amortização de Empréstimo a Taxa Fixa e Com Prazo Fixo Através de Pagamentos Constantes

48

Prestação = Reembolso constante + juro

3000

0 1 2 3 4 5

C0 = 10 000 C1 = 8000 C4 = 2000C3 = 4000 C5 = 0C2 = 6000

2800 2600 2400 2200

J1,0

1000

M1 = 2000

J2,1 J3,2 J4,3 J5,4

400600 200800

M2 = 2000 M3 = 2000 M4 = 2000 M5 = 2000

Mt = Mt-1 ∑=

=5

1t0t CM

Amortização de Empréstimo a Taxa Fixa e com Prazo Fixo Através de Reembolsos Constantes

25

49

Bibliografia

Chaves, C., Maciel, E., Guimarães, P. e Ribeiro, J. (1999), Instrumentos Estatísticos de Apoio à Economia: Conceitos Básicos; McGraw-Hill. [Capítulo 4]

Cadilhe, M., Matemática Financeira Aplicada (1994), Edições Asa, 3ª Edição.

Caderno de Exercícios nº2.

Licenciatura em Gestão

Matemática Financeira e Instrumentos de Gestão

[2]

FIM