Mauricio Lopes Tavares - demic.fee.unicamp.brsiqueira/IE327/Seminario_1.pdf · Características de...

26

IE-327 – Seminário 1 Mauricio Lopes Tavares 14/03/2005 A Evolução Histórica do Setor Elétrico Brasileiro e princípios de sua organização

-

Upload

nguyendien -

Category

Documents

-

view

213 -

download

0

Transcript of Mauricio Lopes Tavares - demic.fee.unicamp.brsiqueira/IE327/Seminario_1.pdf · Características de...

IE-327 – Seminário 1Mauricio Lopes Tavares

14/03/2005

A Evolução Histórica do Setor Elétrico Brasileiro e princípios

de sua organização

Características estruturais da ISEB

• Geração: predominantemente hidráulica, com “despacho” centralizado.

• Transmissão: Sistema Interligado Nacional (SIN)

administrado pelo ONS.

• Distribuição: fornecimento ao consumidor final (mercado cativo ou consumidores livres).

– Classe residencial consome 27% da energia e representa 40% do faturamento.

Características de mercado da ISEB

– Distribuição: opera em regime de monopólio em relação ao mercado cativo e concorre por Consumidores Livres.

– Geração: predominantemente estatal e hidráulica. Há potencial de concorrência no tocante ao mercado spot.

– Transmissão: monopólio estatal por determinação legal. Forte afluxo de empresas privadas após 2001. Estritamente regulada.

Partes Partes ContratantesContratantes

Principais Principais Entidades e Entidades e Associações Associações com a antiga com a antiga EstruturaEstrutura

•• ANEEL e ( Comissões Estaduais ) / DNAEEANEEL e ( Comissões Estaduais ) / DNAEE

• ONS - GCOI• Planejador Indicativo - GCPS• Associação de Varejistas - CODI

• MAE• Agente Financeiro Setorial

Geradores Federais( Nuclen, Itaipu)

Geradores Federais Segregados(p.ex. Furnas, Chesf)

Geradores Estaduais Segregados(p.ex. sucessora CESP)

Geradores Subsidiária de D/Vs(estadual ou privada)

PIES

Auto-produtores

Transmissoras Federais

Transmissoras Subsidiárias

de DVs

NovasTransmissoras/ Novos projetos

D/Vs atuando emsuas áreas de concessão

D/Vs atuando forade suas áreas de concessão

Geradoras atuando como varejistas e varejistas sem uma área de concessão

GeraçãoGeração TransmissãoTransmissão Distribuição/VarejoDistribuição/Varejo ClientesClientes

Clientes Cativos

Clientes Livres

ESTRUTURA DA INDÚSTRIA: PRINCIPAIS AGENTESESTRUTURA DA INDÚSTRIA: PRINCIPAIS AGENTES

Andrade, MTO/2000

Fase 1 – Pioneirismo privado – até 1889

• Iniciativas de empreendedores privados nacionais;• Pouca efetividade pela escassez de Capital• Pequenos empreendimentos de alcance municipal• 1883 – Primeira cidade A.L. iluminada energia elétrica

– Campos/RJ• 1889 – Primeira Usina Hidrelétrica: Marmelos – Zero.

Construída para abastecer 4 indústrias têxteis em Juiz de Fora. As sobras foram utilizadas na iluminação da cidade.

• OBS: Invenção da lâmpada incandescente (T. A. Edison –1878)

Fase 1 – Pioneirismo privado – até 1889(continuação)

• Desenvolvimento pouco atrasado em relação à experiência estrangeira.

• 1881 – Primeira usina Comercial UK• 1886 – Primeira usina Comercial USA

(alternada)• 1890 – Primeiras usinas de grande porte

Alemanha• Nesse período a grande diferenciação era a

baixa demanda no Brasil

Fase 2 – O Capital Estrangeiro – [1889-1939]

• 1892 – Bondes elétricos RJ – Railway Light & Power• 1899 – Light inicia exploração RJ-SP, mais Sorocaba e

Santos. Permaneceu até 1978.• 1924 – AMFORP inicia exploração no interior de SP,

grandes cidades e demais capitais. A estratégia foi de aquisição de todas as pequenas empresas locais e consolidação monopolística em sua área de atuação.

• Empresas estrangeiras contavam com remuneração de 12% e “Cláusula Ouro” e as nacionais com 5-10% em valores nominais

• 1934 – Código de Águas

Fase 2 – O Capital Estrangeiro – [1889-1939](continuação)

• LIGHT em SP:– Período 1901-1920 – Instalação de 68.000 kW

– 1924: Crise de abastecimento – “secas”

– 1924: Recebe novas concessões para exploração de potencial de geração

– 1925: Consolidação Projeto Cubatão – construção de Billings/Guarapiranga/Pinheiros, o que inviabilizou as obras de regularização do Tietê e o Projeto do Alto Tietê

– 1925: Inaugura Rasgão 22.000 kW

– 1928: Inaugura Cubatão 70.000 kW + expansão

– 1930: Apresenta Projeto Global da Serra do Mar

Fase 3 – A Intervenção Estatal – [1939-1964 ]

• 1934 – Código de Águas: início da intervenção estatal para regulamentação do Setor Elétrico– Estatização dos potenciais hidráulicos– Federalização das concessões– Tarifação pelo custo– Fiscalização contábil das empresas– Novas concessões somente a empresas nacionais– DNPM – órgão regulador do setor

• 1939 – Criação do CNAEE: Planejamento e Expansão

Fase 3 – A Intervenção Estatal – [1939-1964 ](Continuação)

• 1940-1960: Constituição de empresas independentes no interior de SP (CHERP, CELUSA, etc) posteriormente encampadas pela AMFORP-CPFL e CESP;

• Década de 50 – Criação das grandes estatais • 1952 – CEMIG – BNDE• 1954 – CHESF + Plano Federal de Eletrificação e

integração RJ/SP (50-60 Hz – Aparecida)• 1956 – CELG/CELESC

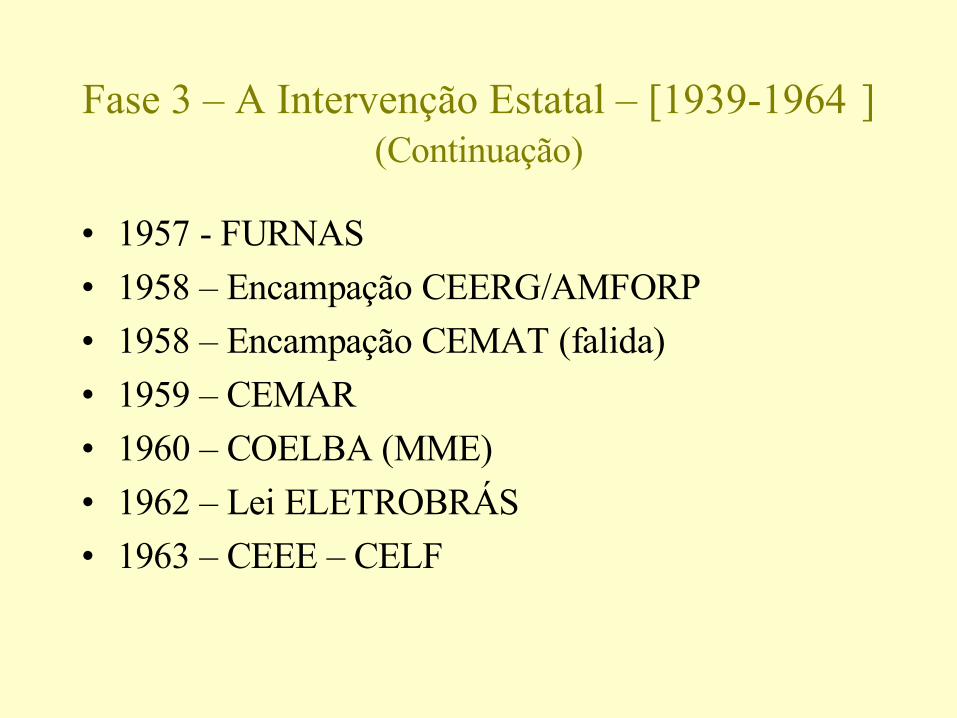

Fase 3 – A Intervenção Estatal – [1939-1964 ](Continuação)

• 1957 - FURNAS

• 1958 – Encampação CEERG/AMFORP

• 1958 – Encampação CEMAT (falida)

• 1959 – CEMAR

• 1960 – COELBA (MME)

• 1962 – Lei ELETROBRÁS

• 1963 – CEEE – CELF

Fase 3 – A Intervenção Estatal – [1939-1964 ](Continuação)

• Até 1963 o setor se caracterizava por sistemas elétricos eram de pequeno porte, espalhados pelo país e construídos e operados por empresas privadas e por algumas empresas estatais que se consolidavam. As redes de transmissão então existentes eram bastante modestas, à exceção daquelas que alimentavam São Paulo e Rio de Janeiro (Santana & Oliveira, 1999), além de não haver integração dos principais ramais.

Fase 3 – A Intervenção Estatal – [1939-1964 ](Continuação)

• Grupo Light – consolidação– 1942: Inversão do Rio Pinheiros– 1940-1948: explosão de consumo em SP– 1950: Light “solicita” racionamento (secas)– 1954: Racionamento generalizado. Apesar da

vedação do Código de Águas, recebe novas concessões

• Térmica de Cubatão• Interligação RJ/SP• Usina Henry Borden (subterrânea) – 390.000 kW

– 1954: Obtém autorização para empréstimos internacionais

Fase 3 – A Intervenção Estatal – [1939-1964 ](Continuação)

• Grupo Light – consolidação

• 1954 (RJ)– Desvio do Rio Pirai para Nilo Peçanha – 330.000 kW

– Ampliação Ribeirão das Lages ( bombeamento consome 129.000 kW para geração de 720.000 kW)

– Tais obras impedem a construção da Usina Caraguatatuba de 750.000 kW

• 1955: Light solicita concessão projeto ITAIPU

• 1964: Participação em grandes obras: usinas de Furnas e Peixoto (1.677.000 kW)

Fase 4 – A Estatização [1964-1993 ]

• 1964 - Instalação da Eletrobrás (projeto de GV em 1954 e instituição por Lei em 1962)

• 1964 – MME e FFE

• 1965 – DNAE

• 1965 – Estatização ELETROSUL – CELPE – CPFL

• 1966 – Criação CESP (reunindo USELPA, CHERP e CELUSA) e EXCELSA

• 1968 – Decisão por ANGRA

• 1969 - DNAEE

Fase 4 – A Estatização [1964-1993 ](continuação)

• Recuperação tarifária: Entre 1964 e 1967 as tarifas foram reajustadas em média em 62,4% ao ano, enquanto a inflação cresceu em média 39% ao ano (Borestein & Camargo, 1997).

• SIN: época de grandes investimentos em Transmissão e coordenação (GCOI )

• Consolidação do Modelo Estatal “híbrido”: empresas federais são responsáveis pela geração e transmissão e as empresas estaduais assumem a função da distribuição da energia ao consumidor final.

•

ELETROACRE CERON CEMAT

ENERSUL

ELETROSUL COPEL

CELESC

CEEE- CO-NN -GS

CER CEA CELPA

CEAM

CELTINS CEMAR CHESF CEPISA COELCE COSERN

SAELPA

CELPE

CEAL

ENERGtIPE

COEtLBA

CELGCEBCEMIG/CFLCL

ESCELSA LIGHT FURNASCERJ/CEF

CESP/ELEKTRO ELETROPAULO/BANDEIRANTECPFL / GRUPO REDE / CMS / Sta cruz

ELETRONORTE

Fase 4 – A Estatização [1964-1993 ](continuação)

• 1973 – Choque do Petróleo - decisão de barateamento da eletricidade como compensação pelo aumento dos custos energéticos.

• 1973 – Plano 90 (Itaipu) – decisão de forte expansão do setor elétrico (capacidade de geração transmissão e consumo). Grandes obras civis

• Endividamento do setor elétrico – utilizado como fonte de empréstimos em dólares.

Fase 4 – A Estatização [1964-1993 ](continuação)

• Equalização tarifária (1973) – benefício aos consumidores de distribuidoras de alto custo ou isoladas. Expansão da ocupação de território.

• Descontos por blocos de consumo a todos os consumidores residenciais.

• Reajuste tarifário contido para controle da inflação (a tarifa de 1979 correspondia a 76% da tarifa de 1995).

Fase 4 – A Estatização [1964-1993 ](continuação)

• Situação em 1985:– Esgotamento político do modelo estatal.– Grande endividamento do setor elétrico (intra e

extra setorial). Paralisação de obras.– Recessão econômica e baixo consumo.– ISEB com excesso de capacidade de geração no

período 1980-1990, pela recessão econômica e finalização de grandes obras de geração.

– Tarifas depreciadas por sucessivos reajustes abaixo da inflação.

Fase 4 – A Estatização [1964-1993 ](continuação)

Tarifa média por setor (US$/MWh)

0

10

20

30

40

50

60

70

80

90

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Residencial Comercial Industrial

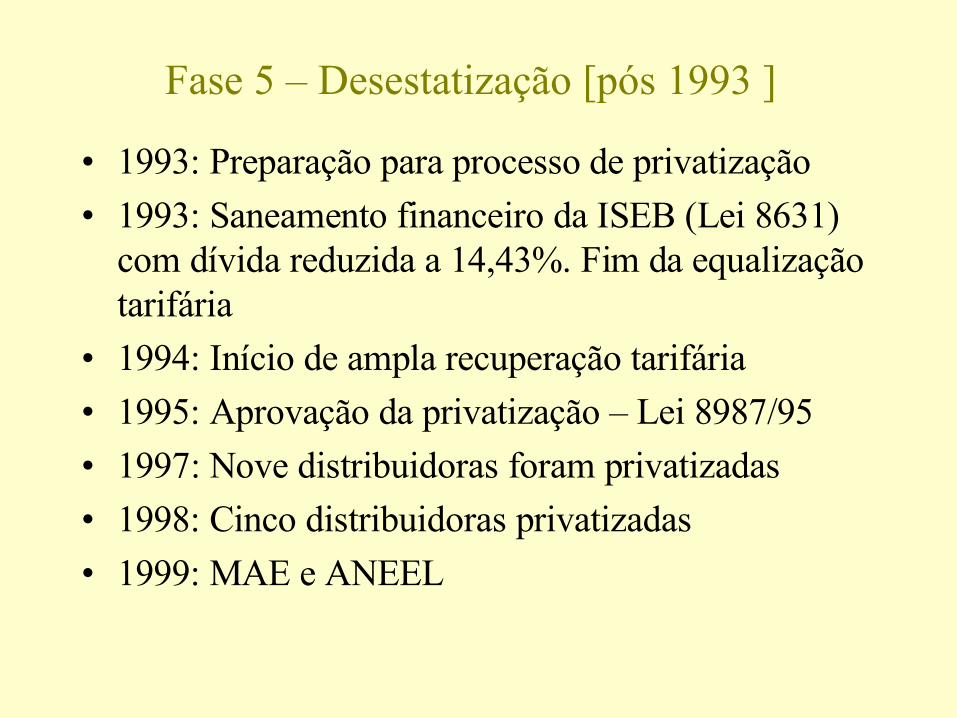

Fase 5 – Desestatização [pós 1993 ]

• 1993: Preparação para processo de privatização

• 1993: Saneamento financeiro da ISEB (Lei 8631) com dívida reduzida a 14,43%. Fim da equalização tarifária

• 1994: Início de ampla recuperação tarifária

• 1995: Aprovação da privatização – Lei 8987/95

• 1997: Nove distribuidoras foram privatizadas

• 1998: Cinco distribuidoras privatizadas

• 1999: MAE e ANEEL

Fase 5 – Desestatização [pós 1993 ]

Tarifa residencial média - US$/MWh

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

Fase 5 – Desestatização [pós 1993 ]

Fase 5 – Desestatização [pós 1993 ]

Fase 5 – Desestatização [pós 1993 ]