MEIO SÉCULO DE FINANCIAMENTO DO CRESCIMENTO NO …rea 10 Met Quant... · poupança. Diga-se, de...

25

MEIO SÉCULO DE FINANCIAMENTO DO CRESCIMENTO NO BRASIL: 1960-2010 Marcelo de Oliveira Passos - Professor adjunto do Departamento de Economia e Mestrado em Organizações e Mercados da Universidade Federal de Pelotas. E-mail: [email protected]. Rodrigo da Rocha Gonçalves - Professor assistente do Departamento de Economia da Universidade Federal do Rio Grande (FURG). E-mail: [email protected]. Área: Métodos quantitativos. Resumo: No processo de financiamento do crescimento no Brasil, ocorrido ao longo do período de 1960 a 2010, a poupança externa foi mais importante do que as poupanças privada e pública. Esta conclusão foi obtida por meio de um sistema VAR e de um teste de causalidade de Granger concebidos a partir de um modelo de três hiatos. Neste sentido, a implementação de decisões de políticas econômicas de longo prazo que elevem o nível da poupança interna brasileira e reduzam a dependência de poupança externa tendem a ser um tópico importante na agenda brasileira de desenvolvimento nesta década. Palavras-chave: financiamento do crescimento, modelo auto-regressivo vetorial (VAR), causalidade de Granger.

Transcript of MEIO SÉCULO DE FINANCIAMENTO DO CRESCIMENTO NO …rea 10 Met Quant... · poupança. Diga-se, de...

MEIO SÉCULO DE FINANCIAMENTO

DO CRESCIMENTO NO BRASIL: 1960-2010

Marcelo de Oliveira Passos - Professor adjunto do

Departamento de Economia e Mestrado em

Organizações e Mercados da Universidade Federal de

Pelotas. E-mail: [email protected].

Rodrigo da Rocha Gonçalves - Professor assistente do

Departamento de Economia da Universidade Federal do

Rio Grande (FURG). E-mail:

Área: Métodos quantitativos.

Resumo: No processo de financiamento do crescimento no Brasil, ocorrido ao longo do

período de 1960 a 2010, a poupança externa foi mais importante do que as poupanças privada

e pública. Esta conclusão foi obtida por meio de um sistema VAR e de um teste de

causalidade de Granger concebidos a partir de um modelo de três hiatos. Neste sentido, a

implementação de decisões de políticas econômicas de longo prazo que elevem o nível da

poupança interna brasileira e reduzam a dependência de poupança externa tendem a ser um

tópico importante na agenda brasileira de desenvolvimento nesta década.

Palavras-chave: financiamento do crescimento, modelo auto-regressivo vetorial (VAR),

causalidade de Granger.

MEIO SÉCULO DE FINANCIAMENTO

DO CRESCIMENTO NO BRASIL: 1960-2010

1. Introdução

Vários artigos apresentam modelos teóricos e evidências empíricas1 que indicam forte

correlação entre as três fontes de financiamento do investimento descritas no modelo de três

hiatos (as poupanças externa, privada e pública), o investimento e as taxas de crescimento do

PIB real. Entretanto, as relações de causalidade à Granger entre variáveis são ainda

controversas na literatura econômica.

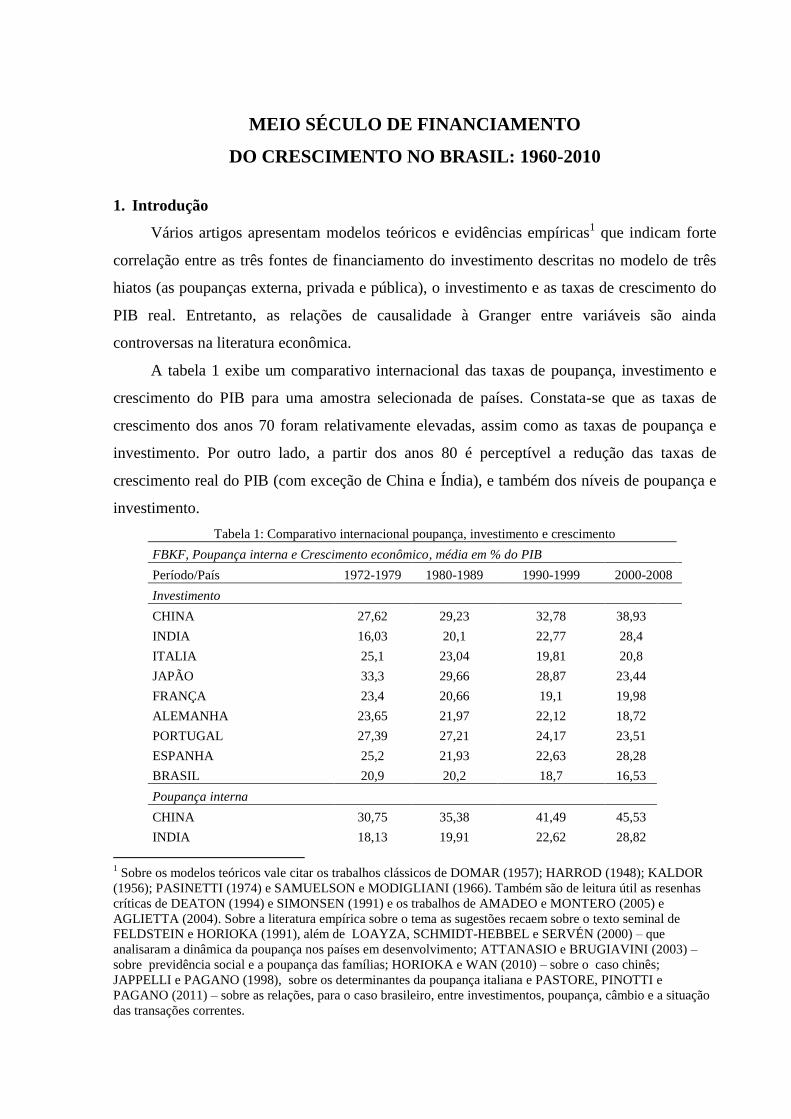

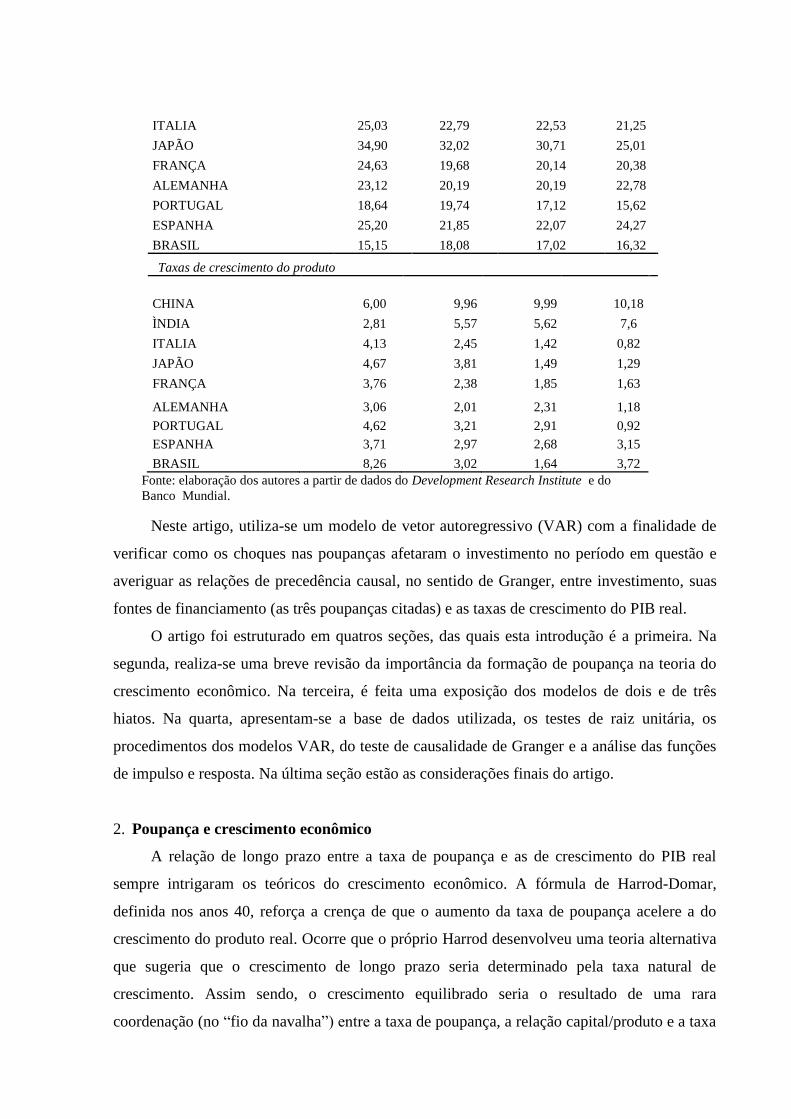

A tabela 1 exibe um comparativo internacional das taxas de poupança, investimento e

crescimento do PIB para uma amostra selecionada de países. Constata-se que as taxas de

crescimento dos anos 70 foram relativamente elevadas, assim como as taxas de poupança e

investimento. Por outro lado, a partir dos anos 80 é perceptível a redução das taxas de

crescimento real do PIB (com exceção de China e Índia), e também dos níveis de poupança e

investimento.

Tabela 1: Comparativo internacional poupança, investimento e crescimento

FBKF, Poupança interna e Crescimento econômico, média em % do PIB

Período/País 1972-1979 1980-1989 1990-1999 2000-2008

Investimento

CHINA 27,62 29,23 32,78 38,93

INDIA 16,03 20,1 22,77 28,4

ITALIA 25,1 23,04 19,81 20,8

JAPÃO 33,3 29,66 28,87 23,44

FRANÇA 23,4 20,66 19,1 19,98

ALEMANHA 23,65 21,97 22,12 18,72

PORTUGAL 27,39 27,21 24,17 23,51

ESPANHA 25,2 21,93 22,63 28,28

BRASIL 20,9 20,2 18,7 16,53

Poupança interna

CHINA 30,75 35,38 41,49 45,53

INDIA 18,13 19,91 22,62 28,82

1 Sobre os modelos teóricos vale citar os trabalhos clássicos de DOMAR (1957); HARROD (1948); KALDOR

(1956); PASINETTI (1974) e SAMUELSON e MODIGLIANI (1966). Também são de leitura útil as resenhas

críticas de DEATON (1994) e SIMONSEN (1991) e os trabalhos de AMADEO e MONTERO (2005) e

AGLIETTA (2004). Sobre a literatura empírica sobre o tema as sugestões recaem sobre o texto seminal de

FELDSTEIN e HORIOKA (1991), além de LOAYZA, SCHMIDT-HEBBEL e SERVÉN (2000) – que

analisaram a dinâmica da poupança nos países em desenvolvimento; ATTANASIO e BRUGIAVINI (2003) –

sobre previdência social e a poupança das famílias; HORIOKA e WAN (2010) – sobre o caso chinês;

JAPPELLI e PAGANO (1998), sobre os determinantes da poupança italiana e PASTORE, PINOTTI e

PAGANO (2011) – sobre as relações, para o caso brasileiro, entre investimentos, poupança, câmbio e a situação

das transações correntes.

ITALIA 25,03 22,79 22,53 21,25

JAPÃO 34,90 32,02 30,71 25,01

FRANÇA 24,63 19,68 20,14 20,38

ALEMANHA 23,12 20,19 20,19 22,78

PORTUGAL 18,64 19,74 17,12 15,62

ESPANHA 25,20 21,85 22,07 24,27

BRASIL 15,15 18,08 17,02 16,32

Taxas de crescimento do produto

CHINA 6,00 9,96 9,99 10,18

ÌNDIA 2,81 5,57 5,62 7,6

ITALIA 4,13 2,45 1,42 0,82

JAPÃO 4,67 3,81 1,49 1,29

FRANÇA 3,76 2,38 1,85 1,63

ALEMANHA 3,06 2,01 2,31 1,18

PORTUGAL 4,62 3,21 2,91 0,92

ESPANHA 3,71 2,97 2,68 3,15

BRASIL 8,26 3,02 1,64 3,72

Fonte: elaboração dos autores a partir de dados do Development Research Institute e do

Banco Mundial.

Neste artigo, utiliza-se um modelo de vetor autoregressivo (VAR) com a finalidade de

verificar como os choques nas poupanças afetaram o investimento no período em questão e

averiguar as relações de precedência causal, no sentido de Granger, entre investimento, suas

fontes de financiamento (as três poupanças citadas) e as taxas de crescimento do PIB real.

O artigo foi estruturado em quatros seções, das quais esta introdução é a primeira. Na

segunda, realiza-se uma breve revisão da importância da formação de poupança na teoria do

crescimento econômico. Na terceira, é feita uma exposição dos modelos de dois e de três

hiatos. Na quarta, apresentam-se a base de dados utilizada, os testes de raiz unitária, os

procedimentos dos modelos VAR, do teste de causalidade de Granger e a análise das funções

de impulso e resposta. Na última seção estão as considerações finais do artigo.

2. Poupança e crescimento econômico

A relação de longo prazo entre a taxa de poupança e as de crescimento do PIB real

sempre intrigaram os teóricos do crescimento econômico. A fórmula de Harrod-Domar,

definida nos anos 40, reforça a crença de que o aumento da taxa de poupança acelere a do

crescimento do produto real. Ocorre que o próprio Harrod desenvolveu uma teoria alternativa

que sugeria que o crescimento de longo prazo seria determinado pela taxa natural de

crescimento. Assim sendo, o crescimento equilibrado seria o resultado de uma rara

coordenação (no “fio da navalha”) entre a taxa de poupança, a relação capital/produto e a taxa

natural. Este problema levantado por Harrod estimulou duas soluções diversas na década de

50: a desenvolvida por Kaldor (na qual Pasinetti se inspirou para seus aperfeiçoamentos) e

outra formulada por Solow e enriquecida mais tarde por Samuelson e Modigliani.

Kaldor admitiu que a propensão média a poupar dos capitalistas fosse maior do que a

dos trabalhadores, postulando que a distribuição de renda conduziria a taxa média de

poupança média ao equilíbrio de fio da navalha.

Solow supôs uma taxa de poupança constante s, uma taxa de crescimento constante g da

força de trabalho e uma função parecida com uma Cobb-Douglas que descreveria uma

economia com dois insumos: trabalho e capital. Concluiu que a que a taxa de crescimento do

produto convergiria para g. Este resultado acabava por prever a estagnação da produtividade

média do trabalho a longo prazo, pois não existia o fator progresso tecnológico na função de

produção de Solow. Tal ausência foi compensada depois com a adoção da hipótese auxiliar

de ocorrência de inovações Harrod-neutras2. Com isto, a taxa de crescimento do produto real

convergiria para g+m, a taxa de Harrod.

Quase duas décadas foram necessárias para resolver uma questão da teoria econômica

suscitada pelo modelo de Solow: a de que a taxa de crescimento do produto no longo prazo

independeria da taxa de poupança (que era exógena). A chamada controvérsia Cambridge-

Cambridge tentou em vão verificar se a relação capital/produto se ajustaria a taxa de

poupança de modo a se ter s/v=g , tal como preconizava o modelo de Solow, ou ocorreria o

inverso. Tal questão não era tão importante quanto previam os participantes da controvérsia.

O resultado apontou para duas conclusões infrutíferas que eram exatamente os pontos de

concórdia destes participantes: no longo prazo, a taxa de crescimento do produto real

independe da taxa de poupança e que o produto por trabalhador ativo converge para a

estagnação. As colocações de SIMONSEN (1991) são elucidativas para sumarizar a

importância da poupança para ao crescimento econômico:

“A controvérsia Cambridge-Cambridge, com os modelos de Solow, Kaldor-Pasinetti e a síntese de

Samuelson e Modigliani, também pouco adicionou de prático a teoria do crescimento econômico.

O fulcro da discussão era saber se a relação capital/produto era quem se adaptava à taxa de

poupança, como no modelo de Solow, ou se a taxa de poupança era quem se ajustava à relação

capital/produto, como no de Kaldor-Pasinetti. E, acessoriamente, discutir se a taxa de lucro

convergiria ou não para a relação / cg s entre a taxa de crescimento da força de trabalho e a taxa

de poupança dos capitalistas. A mediação de Samuelson e Modigliani serviu apenas para mostrar

que era possível a adaptação lado a lado. Mas, em qualquer dos modelos, a conclusão era uma

versão dignificada pela produtividade do capital do modelo ricardiano de estado estacionário: a

taxa de crescimento do produto por trabalhador convergia para zero, qualquer que fosse a taxa de

2 Supondo progresso tecnológico, o crescimento da oferta de unidades de trabalho se daria a uma taxa g+m e

esta taxa excederia a taxa de crescimento do número de trabalhadores.

poupança. Diga-se, de passagem, essa conclusão era ratificada por modelos de equilíbrio dinâmico

numa economia com vários setores, como o de Von Neumann e suas variantes.

O mérito dos modelos em questão era revelar que, na ausência de progresso tecnológico, o

produto per capita não poderia crescer geometricamente. Obviamente, nas décadas de 50 e 60

nenhum economista de peso era capaz de ignorar o potencial do progresso tecnológico. A maneira

mais simples de descrevê-lo era admitir que a função de produção mudasse no tempo, o que abria

espaço para o crescimento geométrico sustentado da produtividade do trabalho. O problema é que,

nesses modelos, o progresso tecnológico caía do céu. Mais ainda, a taxa de crescimento a longo

prazo da economia dependia essencialmente da taxa de progresso tecnológico, pouco ou nenhum

papel se reservando a taxa de poupança.” (SIMONSEN, 1991 , p. 37).

O modelo de Solow não explicava casos notórios de crescimento acelerado e por isso

suas conclusões intrigavam o mundo acadêmico. Alguns dos países que cresceram mais

rapidamente na segunda metade do século XX, como Japão, Coréia do Sul, China e

Alemanha, registraram altas taxas de poupança, de modo que alguns economistas eram

céticos em relação o modelo de Solow e preferiam ficar com a fórmula de Harrod-Domar.

1

Y

dY sn

Y dt v (1)

Onde s é a taxa de investimento, c a relação capital/produto. Nessa versão, a fórmula

não passava de uma tautologia, baseada na definição de relação incremental capital/produto,

1dY dK

dt v dt (2)

e também no conceito detaxa de investimento: dK

sYdt

(3)

Pelas fórmulas acima, a aceleração do crescimento econômico dependeria de duas

orientações de política de desenvolvimento: i) medidas que estimulassem a taxa de

investimento líquido s pelo aumento da poupança interna e pelo reforço da poupança externa;

e ii) medidas que reduzissem a relação capital/ produto v pela melhoria da alocação de

recursos. Alguns modelos desenvolvidos nas décadas de 90 e 2000 estão reabilitando a teoria

do crescimento de Solow. Estes modelos defendem investimentos em recursos materiais ou

humanos para conseguir o progresso tecnológico.

As taxas de investimento dos países estão intrinsecamente relacionadas com as

estimativas de crescimento econômico dos mesmos. Esta relação não foi reconhecida pela

controvérsia Cambridge-Cambridge por que os seus modelos recorrem ao pressuposto

irrealista de que a taxa de progresso tecnológico é exógena. LUCAS (1988) corrigiu este

problema introduzindo o capital humano na função de produção. Para Lucas, quanto menores

forem as taxas de desconto das utilidades do consumo futuro, maiores serão as taxas de

poupança, os investimentos em capital humano e as taxas de crescimento a longo prazo são o

resultado conjunto de menores taxas de desconto das utilidades do consumo futuro.

3. Sobre modelos de dois e três hiatos

O modelo de dois hiatos foi desenvolvido inicialmente por Chenery e formalizado

posteriormente por CHENERY e BRUNO (1962). O modelo se baseou nas conclusões

teóricas de Harrod-Domar. Geralmente, modelos de hiatos são utilizados na análise de

processos de financiamento do investimento em economias abertas, tanto em países em

desenvolvimento como desenvolvidos. Trata-se de um instrumento bastante utilizado nas

políticas de fomento do Banco Mundial e de outros bancos de desenvolvimento regionais e

nas investigações sobre efeitos de políticas econômicas no longo prazo.

Em relação às economias em desenvolvimento, muitos artigos que utilizam modelos de

hiatos defenderam que os países em desenvolvimento enfrentam duas limitações de longo

prazo ao financiamento do seu investimento: a insuficiência de reservas em moeda estrangeira

(hiato de divisas ou incapacidade de obter poupança externa) e a escassez das poupanças

pública e privada (baixo patamar de poupança interna).

O modelo de hiatos é um modelo dinâmico de crescimento, pois se baseia na concepção

teórica do acelerador de Harrod-Domar, para a qual é importante a noção de taxa de

crescimento equilibrado do tipo “fio da navalha”. Ele tem origem na visão clássica de

crescimento do produto sendo restringido pela insuficiência da poupança interna de que,

quando a poupança interna torna-se torna insuficiente, a necessidade de financiamento

externo faz-se importante. Os corolários de política econômica decorrentes desta concepção

são: (i) a propensão a poupar é aumentada pela concentração de renda ou pelo estímulo ao

mercado de capitais; e (ii) a necessidade de elevação da relação produto-capital. Em resumo,

o modelo de dois hiatos adota uma hipótese keynesiana de preços fixos, considerando um

modelo de crescimento para uma economia semi-industrializada com um setor, no qual os

bens importados não competem com os bens intermediários e de capital e o produto que é

exportado é o mesmo que é consumido internamente. Uma hipótese adicional é a de que o

balanço de pagamentos desta economia inclui somente a balança comercial e as transferências

de capital ou ajudas externas. Estas hipóteses sofreram críticas de economistas defensores da

teoria neoclássica do crescimento econômico. Tais críticas foram se tornando mais densas à

medida que ocorria o processo de liberalização comercial e financeira dos países industriais,

as exportações mundiais cresciam e a complexidade dos movimentos de capitais e dos fluxos

de mercadorias se intensificava.

Com o exposto, Bacha propôs uma reavaliação do modelo de dois hiatos, acentuando

sua importância na interpretação das condições econômicas dos países em desenvolvimento

nos anos 80 que, a seu ver, foi maior do que os modelos da teoria neoclássica do crescimento.

Para isto, em 1989, ele criou o modelo de três hiatos, que é considerado uma extensão do

modelo de dois hiatos de CHENERY e BRUNO (1962). O modelo de três hiatos aperfeiçoou

o de dois incluindo neste a interação da poupança interna (privada e pública) e da poupança

externa na determinação na taxa de crescimento econômico dos países em desenvolvimento.

Descreve a importância das restrições fiscais enfrentadas por este grupo de países altamente

endividados e com dificuldades para a realização de investimentos públicos em infra-estrutura

e indústria de base e elaborou um modelo inserindo a restrição fiscal como o terceiro hiato.

Antes desta contribuição, os modelos de dois hiatos analisavam apenas a interação entre as

poupanças interna e externa, sem maior desagregação da primeira. Para deduzir o modelo de

três hiatos, Bacha partiu de uma equação básica da demanda agregada rearranjada para:

)()( XMCYI d (4)

Onde: Yd é o PIB ou renda disponível bruta; I é o investimento agregado ou a formação bruta

de capital fixo; C é a soma do consumo privado e do consumo do governo; M é a importação

de bens e de serviços não-fatores; X é a exportação de bens e de serviços não-fatores.

Das contas do balanço de pagamentos deduzimos que:

JFXM (5)

Isto é, quando as importações são maiores do que as exportações, este saldo negativo no

balanço comercial será coberto pela diferença entre as entradas líquidas de capital (F) e os

pagamentos líquidos de serviços de fatores ao exterior3 (J).

Substituindo (2) em (1), temos:

)()( JFCYI (6)

Em termos de modelo de dois hiatos, IS é representado por:

)()( * JFCYIS (7)

O primeiro termo entre parênteses na equação (2.2.4) pode ser chamado de poupança

interna. O segundo é chamado de transferências externas. Portanto, quando a renda está em

3 De acordo com BACHA (1989, p. 215) admite-se que a acumulação de divisas seja deduzida da conta de

capital do balanço de pagamentos. Isto é feito para que se estime o valor líquido das entradas de capital.

seu limite potencial, Y*, e o consumo privado é determinado exogenamente, a equação (4)

fornece o nível de investimento restrito pela poupança interna (hiato de poupança interna).

Colocando J dentro do primeiro parênteses, temos:

FCJYIS )( * (8)

Observamos que essa simplificação anterior em (5), demonstra que o termo entre

parênteses é a poupança nacional, e o F a poupança externa. Isto ocorre supondo que as

flutuações decorrentes de saídas de capital (mudanças de J no curto prazo), não são

controladas pelo governo do país receptor líquido de capital. Estas variações não estão

submetidas ao processo decisório deste país. Então, as transferências externas (F-J), é uma

variável fora do controle das autoridades do país.

Passando para a dedução da poupança privada, devemos dividir a renda nacional em

renda do governo (T) e privada (YP), da mesma forma faremos com o consumo privado (CP) e

a despesa do governo (G). Assim, a partir de (4), temos:

)()(* JFGTSIS P (9)

onde PPP CYS ** . Com isto, conclui-se que :

EGP SSSI (10)

Quando a renda disponível está em seu limite potencial, Y*d e o consumo privado é

fornecido exogenamente, podemos deduzir o investimento máximo. Ele é obtido

considerando-se o hiato de poupança agregada4 – denominada IS – e depois a taxa potencial

de crescimento do produto (limitado pela poupança). Neste sentido, o referido autor considera

uma situação de coeteris paribus nas relações incrementais capital/produto (que passam a ser

constantes).

Para deduzir a poupança externa, ele considerou (2) como ponto de partida. Dividiu as

importações em importações de bens de capital (MK) e demais importações (M0) e definiu as

importações líquidas como a subtração das demais importações do total das exportações de

bens e serviços não-fatores (X). Portanto:

0MXE (11)

MK é determinado pela seguinte função:

mIMK (12)

Sendo m o conteúdo importado dos investimentos (0 < m < 1).

4 Que pode ser definido como a falta ou o excesso de poupança em relação ao investimento agregado.

Articulando (8) e (9), inserindo a equação resultante em (2) e rearranjando os termos,

chegamos a:

)(()/1( JFEmI (13)

Admitindo a hipótese de que o nível das exportações líquidas atinge no máximo um

patamar correspondente a E* e sendo esta variável condicionada pela demanda mundial,

teremos um nível de máximo de investimento que é limitado pela oferta de divisas (IE). Tal

nível é definido tal como segue:

)(()/1( * JFEmIE (14)

Um insight importante do modelo de três hiatos se refere ao fato de m < 1. Assim

sendo, quando comparamos (6) com (11), concluímos o mesmo que CHENERY e BRUNO

(1962): as transferências externas geraram um efeito mais intenso sobre as taxas de

crescimento das economias com restrição de divisas do que sobre aquelas com restrição de

poupança agregada.

Para deduzir o hiato fiscal, Bacha partiu da premissa de que os investimentos estatais

em infra-estrutura e indústrias de base são fundamentais nas economias em desenvolvimento.

Nesse sentido, dividiu a formação de capital em duas partes: o investimento governamental

(IG) e o investimento privado (I):

PG III (15)

Abaixo, na equação (13), o investimento privado é definido como uma função do

investimento público, sendo o *k o coeficiente que mede o efeito crowding in5.

Inserindo (12) em (6), obtemos a restrição orçamentária do governo:

)()()( JFGTISI PPY (16)

Admitimos que o investimento privado depende do investimento do governo, de tal

forma que seu valor máximo é dado por:

GP IKI .* , tendo K*>0 (17)

A equação (14), segundo Bacha:

“expressa a idéia de que o desenvolvimento dos países retardatários caracteriza-se por um papel

central do investimento do governo desses, em infra-estrutura e indústrias de base, o qual

estabelece um limite superior para o investimento privados lucrativos” (BACHA, 1989, p. 218).

5 Efeito que define o impacto do investimento público no investimento privado

Supondo que não exista um mercado de longo prazo para títulos do governo a emissão

de moeda passa a ser a única alternativa para o financiamento do déficit público. Assim, o

governo só pode captar o excesso de poupança através da senhoriagem. A senhoriagem ocorre

em função de duas variáveis: i) taxa de inflação π, e ii) propensão marginal a poupar6 h, desta

forma, temos que:

/ ( , )P PS I dH P f h 7 (18)

Substituindo (15) em (13), e logo após o resultado em (12), e adicionalmente

substituindo (14) em (12), o nível de investimento com restrição fiscal (IT), pode ser expresso

como:

*( ) [ ( , ) ( ) ( )]IT I K f h T G F J (19)

A respeito da interação dos três hiatos, o referido autor salienta que:

“Como introdução á análise da interação entre os três hiatos, nota-se que as equações (14) e (15)

podem ser lidas de diferentes maneiras, em particular, para dada taxa de inflação, a equação (15)

só pode ser consistente com a (14) no caso de a poupança privada ser uma variável folga, mas sob

nossa hipótese de constância do nível de consumo privado, isto não ocorrerá quando o produto

estiver em seu limite potencial, isto é, quando operar o hiato da poupança. Nesse caso, a equação

(15) determinará não a poupança privada, mas o nível efetivo de investimento privado, que será

então inferior a GIK .*, ou seja, o investimento privado, quando opera a restrição de poupança, é

deslocado do mercado financeiro” (BACHA,1989. p. 219).

Cabe ressaltar que a restrição fiscal só se aplica quando a taxa de inflação parte de um

certo patamar crescente e atinge outro patamar que gera uma situação de hiperinflação. Neste

caso, aumentos adicionais da taxa de inflação estão associados com desemprego e com taxas

de poupança e de investimento reduzidas.

O modelo de três hiatos é um exercício de maximização do investimento, ou nas

palavras do autor:

“Um modelo de crescimento de um período com preços fixos, sujeito a algumas restrições

representadas por i) equações, entre tais, em igualdade: renda e absorção; identidade do balanço de

pagamento e a igualdade entre os fluxos de oferta e demanda, e por restrições em desigualdade: a

renda observada não pode ser maior que a potencial as exportações realizadas não podem superar a

por exportações; e o investimento privado não pode ser maior do que K*, além disso, são

consideradas predeterminadas as seguintes variáveis: consumo privado; as importações que não

6 A propensão a entesourar é introduzida apenas para complementar o quadro, uma vez que ela parece variar

substancialmente entre países e ao longo do tempo em alguns, sendo na década de 90 particularmente alta no

sudeste asiático. 7 A senhoriagem (dH/P) decompõe-se em imposto inflacionário, π(H/P), e uma variação real do encaixe

monetário, d(H/P). Quando não existe variação real do encaixe monetário, ou seja, d(H/P) = 0, ocorre o estado

estacionário. Neste caso, a senhoriagem e o imposto estacionário são idênticos.

sejam de bens de capital; superávit na conta corrente do orçamento do governo; taxa de inflação;

as transferências externas; e ii) inequações” (BACHA, 1989. p. 219).

Um resultado inicial do modelo de três hiatos é que o conceito de transferências

externas é mais relevante do que o de poupança externa para analisar as interações financeiras

entre o país em desenvolvimento e o resto do mundo. Isto ocorre porque o cálculo da

poupança externa não leva em conta as saídas a título de serviços de fatores, que são

internamente predeterminadas pela dinâmica interna da política econômica.

Outro resultado do modelo é o de que a restrição fiscal pode ser definida

independentemente da restrição global de poupança. Para isto são necessárias as seguintes

condições que correspondem à realidade de muitos países em desenvolvimento: 1) a de que

nos países de industrialização tardia o investimento público seja complementar ao privado; e

2) a de que o mercado doméstico de capitais seja restrito, o que leva à necessidade da

existência da senhoriagem ou do imposto inflacionário, como únicas alternativas para o

financiamento dos déficits públicos dos governos desses países.

3.1 Estudos empíricos com modelo de Hiatos para o Brasil

FRITSCH e MODIANO (1988) investigaram a definição dos limites do crescimento

econômico brasileiro sob diferentes cenários possíveis para o comportamento da economia

internacional e da capacidade de poupança doméstica. Simularam alternativas para o

crescimento de 1986 a 2000. Utilizando um modelo de dois hiatos de consistência

macroeconômica, analisaram os efeitos da política tributária, dos gastos públicos, da

distribuição de renda. Propuseram uma versão dinâmica do modelo de dois hiatos no qual,

dados exogenamente os rumos da economia internacional com relação à disponibilidade de

crédito e os parâmetros estruturais da economia brasileira, deduziram a capacidade de

poupança doméstica. Os autores supuseram que cada hiato limitava uma taxa de crescimento

máxima para o produto interno. A principal contribuição das simulações realizadas “revela

que a restrição de divisas foi relevante sobre o crescimento da economia brasileira no longo

prazo”. Na opinião dos autores, no ano de 1987, ocasião da publicação de seu artigo, o ritmo

de recuperação no futuro dependeria da evolução da conjuntura internacional e da decisão

política a respeito da velocidade de recomposição das reservas internacionais. Estas reservas

estavam baixas no ano citado.

JAYME e SOUZA (2002) analisaram as restrições ao crescimento econômico brasileiro

de 1970 a 2000. Basearam-se na versão do modelo de três hiatos desenvolvida por BACHA

(1990). O objetivo destes autores foi demonstrar os efeitos das mudanças ocorridas na

economia brasileira na década de 908 sobre as restrições ao crescimento brasileiro. Buscaram

verificar a correlação de longo prazo entre o investimento privado e público, por meio do teste

de cointegração de JOHANSEN (1991, 1995) e propuseram medidas para superar as

restrições verificadas ao crescimento econômico brasileiro, propugnando por um aumento

consistente das exportações e dos investimentos na melhoria da estrutura produtiva do país e

por medidas que estimulassem as taxas de poupança pública e privada, no sentido de ampliar

o investimento.

4. Poupança e investimento no Brasil: modelo VAR para o período de 1960-2010

Na primeira subseção são feitas algumas considerações preliminares. Na segunda

apresenta-se a base de dados utilizada nos cálculos. Na terceira expõem-se os testes

econométricos, os resultados do modelo VAR e do teste de Granger.

4.1. Considerações preliminares

Nas últimas cinco décadas, o Brasil registrou taxas médias de investimento em torno de

19% do PIB9, isso deve-se também as baixas taxas de poupanças em torno 18,2%, esse

período foi marcado com reduzidas taxas de crescimento econômico. Nas décadas de 1960 e

1970 as taxas de investimento aumentaram continuamente, influenciadas pela contribuição do

setor publico e da poupança externa. Em paralelo, observaram-se elevadas taxas de

crescimento econômico como os 13% obtidos em 1973 (o período de 1967 a 1973, referente

ao milagre econômico, ocorreu após reformas financeira, administrativa e tributária do

PAEG).

No início da década de 80, as taxas de investimento reduziram-se, da mesma forma que

as taxas de crescimento econômico. Este período foi marcado por altas taxas de inflação,

crises fiscais, taxas insuficientes de poupança externa e elevação dos juros reais. A partir de

1985 as taxas de investimento começaram a aumentar, entretanto, não geraram maior

crescimento econômico devido às baixas taxas de poupança do governo e externa.

8 Segundo JAYME e SOUZA (2002) as mudanças ocorridas foram: (i) abertura econômica, caracterizada pelo

aumento das relações comerciais com o exterior e pela elevação do fluxo de investimentos estrangeiros;

ii) o crescimento da dívida pública interna, o qual gerou um expressivo aumento das despesas do governo com

juros e a conseqüente deterioração da poupança pública; e iii) a relação entre o passivo externo líquido e a divida

pública interna. 9 Segundo dados do IBGE.

Na década de 1990, observa-se a intensificação do processo de abertura econômica,

comercial e financeira, na economia brasileira. O Governo de Fernando Collor iniciou o Plano

Nacional de Desestatização (PND), cuja função seria decisiva para a redução da dívida

pública. Com isso, houve aumento da poupança pública e maior atração de capitais externos.

Ainda assim, as taxas de investimento não apresentaram aumentos relevantes. A segunda

metade da referida década foi caracterizada pela implementação do Plano Real. Os níveis de

poupança externa melhoraram, mas a poupança do governo apresentou sensível deterioração.

Infelizmente, as taxas históricas de investimento no Brasil são baixas, cabendo citar os

dados de Pinheiro:

“Desde 1995, quando tem início a nova série das contas nacionais do IBGE, em apenas três anos –

1995, 2008 e 2010 – essa taxa superou 18% do PIB. Estima-se que para sustentar um crescimento

de do PIB da ordem de 5% ao ano é necessário investir algo como 22% do PIB. Isso, mesmo com

premissas otimistas sobre a expansão da produtividade total dos fatores”. (PINHEIRO, 2011, p.

A13).

Para GIAMBIAGI (2002), as principais restrições ao crescimento econômico brasileiro

na década atual são: “i) a tendência de esgotamento da capacidade ociosa, ii) a limitação da

poupança doméstica, iii) dificuldade de crescer a taxas superiores às do comércio mundial”.

Este autor considera que a taxa de investimento necessária para sustentar no longo prazo taxas

de crescimento ao redor de 5% deve ser igual ou superior a 25% do PIB. Esta taxa é maior do

que a considerada por Pinheiro e, de qualquer modo, está bem acima da média histórica de

taxas de investimento do Brasil.

4.2. Base de dados

As variáveis do modelo VAR são: (i) a série de poupança externa (SEXT), em percentual

do PIB, corresponde ao déficit em transações correntes do balanço de pagamentos e tem como

fonte primária o Banco Central; (ii) a série da poupança do governo (SPUB), em percentual do

PIB, corresponde à necessidade de financiamento do setor público, tem como fonte

secundária o IPEA (portanto, pode-se tratar de um déficit (despoupança) ou superávit

(poupança) na conta corrente do governo); (iii) a série de poupança privada (SPRIV), em

percentual do PIB, foi construída pelo autor com base na decomposição da poupança total

bruta, cuja fonte primária é o sistema de contas nacionais do IBGE (a poupança privada foi

calculada como sendo a poupança bruta deduzida da poupança pública e da poupança

externa); (iv) a série da taxa de crescimento do PIB real (PIB), em variação percentual anual,

corresponde às variações do PIB real deflacionado pelo IGP-DI, sendo a fonte Secundária o

IPEA; (v) a série da taxa de investimento total em percentual do PIB (INV) tem como fonte

secundária o IPEA. Ressalte-se que a série de taxa real de juros não foi considerada pelo

modelo aqui proposto por dois motivos: (i) ela não faz parte dos modelos de hiatos; e (ii)

conforme GIOVANNINI (1985), ROSSI (1988), OSTRY e REINHART (1992), MATOS

FILHO e CÂNDIDO JR. (1999), GLEIZER (1991) e SCHMIDT-HEBBEL, SERVÉN e

SOLIMANO (1994) esta variável não afeta, no longo prazo, os níveis de poupança10

. Nesse

sentido, cabe a citação seguinte:

“A evidência mostra que taxas de juros determinadas pelo mercado melhoram a intermediação

financeira, a qualidade das escolhas de carteira [...] e do investimento, mas são estéreis para

aumentar o fluxo de poupança.” SCHMIDT-HEBBEL, SERVÉN e SOLIMANO (1994, p.26).

4.3. Testes econométricos e resultados do modelo VAR

Conforme WALLIS (1999, p. 312), os modelos macroeconométricos de longo prazo

estimados a partir de séries temporais mais utilizados na literatura são os modelos ARIMA,

VAR, VAR estrutural, de vetores de correção do erro (VEC), BVAR, os modelos de

simulação estocástica e de design experimental (que utilizam experimentos com amostras

artificiais). Adota-se aqui o modelo VAR, cujo primeiro procedimento, a ser realizado antes

da aplicação do próprio modelo e a interpretação das funções de impulso e resposta, é a

realização do teste da raiz unitária11

. Ele permite inferir estatísticas das séries temporais

utilizadas na pesquisa e verificar o comportamento de cada série, com relação à média, à

variância, à covariância, bem como a sua respectiva dependência em relação ao tempo. Nesse

sentido, com o objetivo de verificar a estacionariedade das séries temporais utilizadas na

estimação da função de investimento desta seção e do teste de causalidade de Granger-

Newbold da subseção seguinte, realizaram-se os testes de raízes unitárias de Dickey- Fuller

aumentado (ADF) e de Philips-Perron (PP). Utilizou-se um intercepto e adotou-se a hipótese

nula de que as variáveis são integradas de primeira ordem, I(1), ou seja, apresentam raiz

unitária.

10

Todavia, no curto prazo, como apontam as teorias neoclássica e keynesiana do investimento, existe forte

correlação entre o investimento, a poupança e a taxa real de juros 11

A noção de teste de raiz unitária é útil para definir a estacionariedade de uma série temporal, para maiores

detalhes ver HAMILTON (1994).

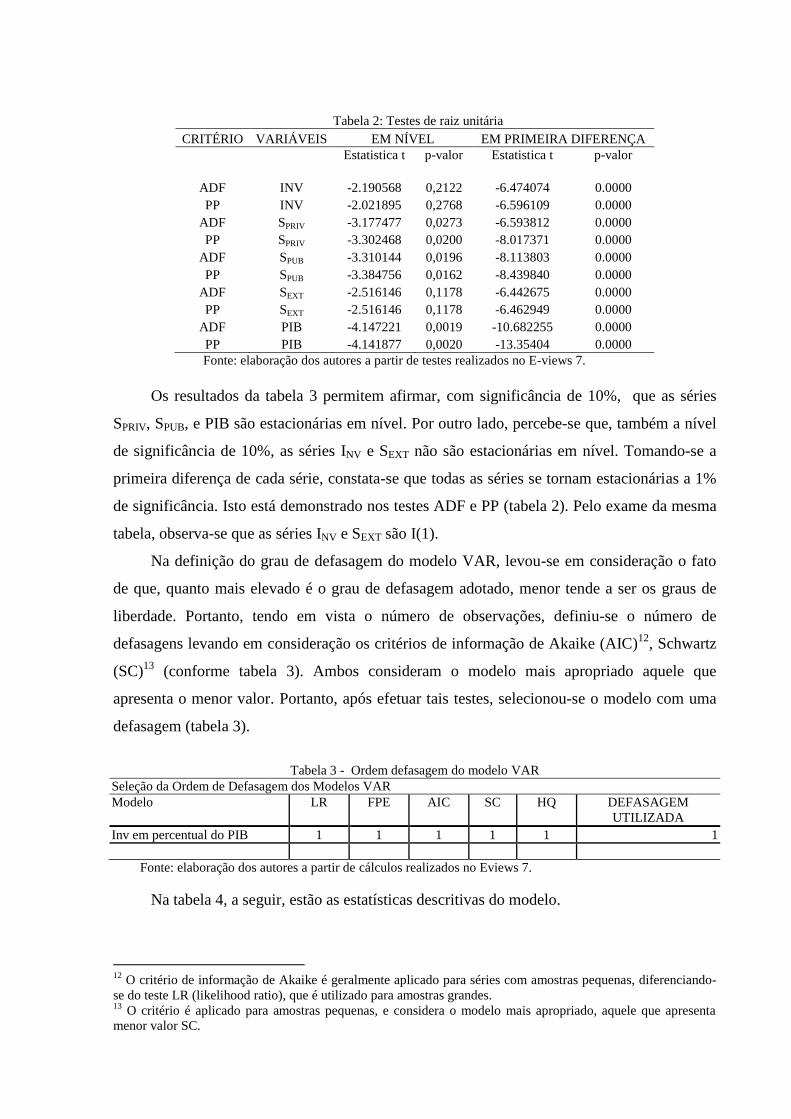

Tabela 2: Testes de raiz unitária

CRITÉRIO VARIÁVEIS EM NÍVEL EM PRIMEIRA DIFERENÇA

Estatistica t

p-valor

Estatistica t

p-valor

ADF INV -2.190568 0,2122 -6.474074 0.0000

PP INV -2.021895 0,2768 -6.596109 0.0000

ADF SPRIV -3.177477 0,0273 -6.593812 0.0000

PP SPRIV -3.302468 0,0200 -8.017371 0.0000

ADF SPUB -3.310144 0,0196 -8.113803 0.0000

PP SPUB -3.384756 0,0162 -8.439840 0.0000

ADF SEXT -2.516146 0,1178 -6.442675 0.0000

PP SEXT -2.516146 0,1178 -6.462949 0.0000

ADF PIB -4.147221 0,0019 -10.682255 0.0000

PP PIB -4.141877 0,0020 -13.35404 0.0000

Fonte: elaboração dos autores a partir de testes realizados no E-views 7.

Os resultados da tabela 3 permitem afirmar, com significância de 10%, que as séries

SPRIV, SPUB, e PIB são estacionárias em nível. Por outro lado, percebe-se que, também a nível

de significância de 10%, as séries INV e SEXT não são estacionárias em nível. Tomando-se a

primeira diferença de cada série, constata-se que todas as séries se tornam estacionárias a 1%

de significância. Isto está demonstrado nos testes ADF e PP (tabela 2). Pelo exame da mesma

tabela, observa-se que as séries INV e SEXT são I(1).

Na definição do grau de defasagem do modelo VAR, levou-se em consideração o fato

de que, quanto mais elevado é o grau de defasagem adotado, menor tende a ser os graus de

liberdade. Portanto, tendo em vista o número de observações, definiu-se o número de

defasagens levando em consideração os critérios de informação de Akaike (AIC)12

, Schwartz

(SC)13

(conforme tabela 3). Ambos consideram o modelo mais apropriado aquele que

apresenta o menor valor. Portanto, após efetuar tais testes, selecionou-se o modelo com uma

defasagem (tabela 3).

Tabela 3 - Ordem defasagem do modelo VAR

Seleção da Ordem de Defasagem dos Modelos VAR

Modelo LR FPE AIC SC HQ DEFASAGEM

UTILIZADA

Inv em percentual do PIB 1 1 1 1 1 1

Fonte: elaboração dos autores a partir de cálculos realizados no Eviews 7.

Na tabela 4, a seguir, estão as estatísticas descritivas do modelo.

12

O critério de informação de Akaike é geralmente aplicado para séries com amostras pequenas, diferenciando-

se do teste LR (likelihood ratio), que é utilizado para amostras grandes. 13

O critério é aplicado para amostras pequenas, e considera o modelo mais apropriado, aquele que apresenta

menor valor SC.

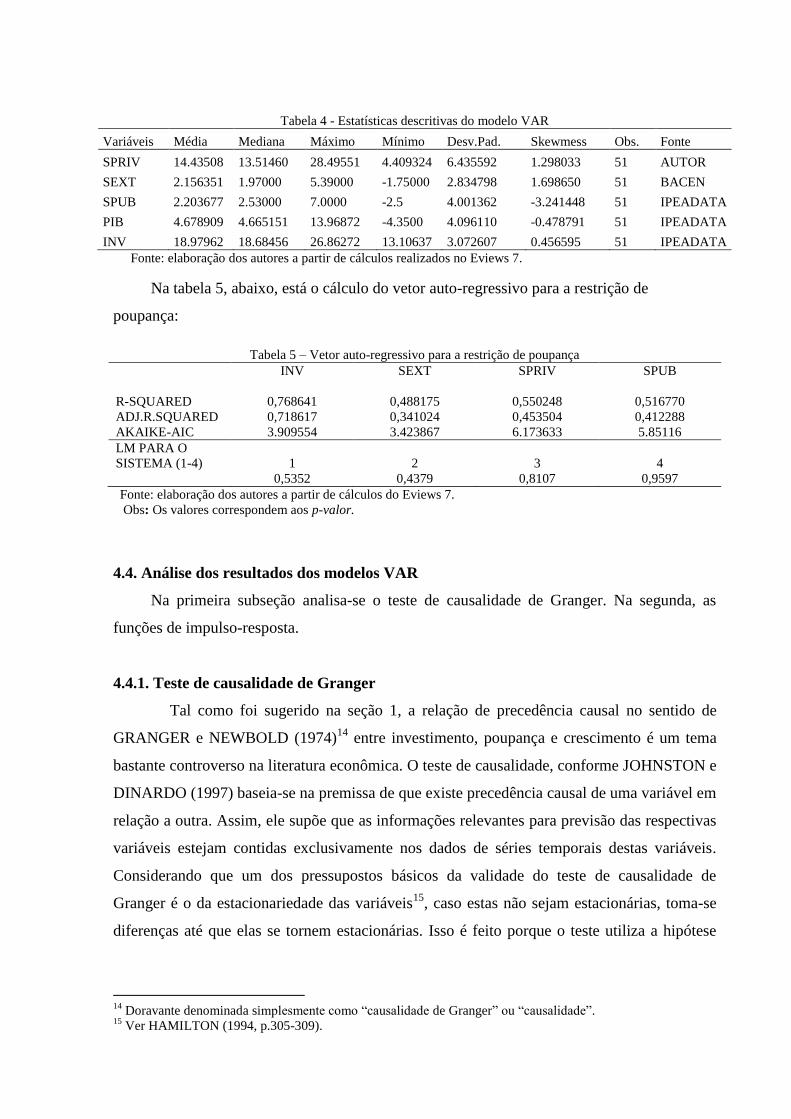

Tabela 4 - Estatísticas descritivas do modelo VAR

Variáveis Média Mediana Máximo Mínimo Desv.Pad. Skewmess Obs. Fonte

SPRIV 14.43508 13.51460 28.49551 4.409324 6.435592 1.298033 51 AUTOR

SEXT 2.156351 1.97000 5.39000 -1.75000 2.834798 1.698650 51 BACEN

SPUB 2.203677 2.53000 7.0000 -2.5 4.001362 -3.241448 51 IPEADATA

PIB 4.678909 4.665151 13.96872 -4.3500 4.096110 -0.478791 51 IPEADATA

INV 18.97962 18.68456 26.86272 13.10637 3.072607 0.456595 51 IPEADATA

Fonte: elaboração dos autores a partir de cálculos realizados no Eviews 7.

Na tabela 5, abaixo, está o cálculo do vetor auto-regressivo para a restrição de

poupança:

Tabela 5 – Vetor auto-regressivo para a restrição de poupança

INV SEXT SPRIV SPUB

R-SQUARED 0,768641 0,488175 0,550248 0,516770

ADJ.R.SQUARED 0,718617 0,341024 0,453504 0,412288

AKAIKE-AIC 3.909554 3.423867 6.173633 5.85116

LM PARA O

SISTEMA (1-4)

1

2

3

4

0,5352 0,4379 0,8107 0,9597

Fonte: elaboração dos autores a partir de cálculos do Eviews 7.

Obs: Os valores correspondem aos p-valor.

4.4. Análise dos resultados dos modelos VAR

Na primeira subseção analisa-se o teste de causalidade de Granger. Na segunda, as

funções de impulso-resposta.

4.4.1. Teste de causalidade de Granger

Tal como foi sugerido na seção 1, a relação de precedência causal no sentido de

GRANGER e NEWBOLD (1974)14

entre investimento, poupança e crescimento é um tema

bastante controverso na literatura econômica. O teste de causalidade, conforme JOHNSTON e

DINARDO (1997) baseia-se na premissa de que existe precedência causal de uma variável em

relação a outra. Assim, ele supõe que as informações relevantes para previsão das respectivas

variáveis estejam contidas exclusivamente nos dados de séries temporais destas variáveis.

Considerando que um dos pressupostos básicos da validade do teste de causalidade de

Granger é o da estacionariedade das variáveis15

, caso estas não sejam estacionárias, toma-se

diferenças até que elas se tornem estacionárias. Isso é feito porque o teste utiliza a hipótese

14

Doravante denominada simplesmente como “causalidade de Granger” ou “causalidade”. 15

Ver HAMILTON (1994, p.305-309).

nula de que: uma variável não “Granger causa” a outra. Nesse sentido, segue, a título de

exemplo, a representação de uma equação que relaciona S (poupança agregada), e PIB16

:

t

n

i

ji

n

i

i uPIBSaPIB 1

1

11

1

..

e t

n

j

ji

n

i

i uPIBSS 2

1

11

1

..

(20) e (21)

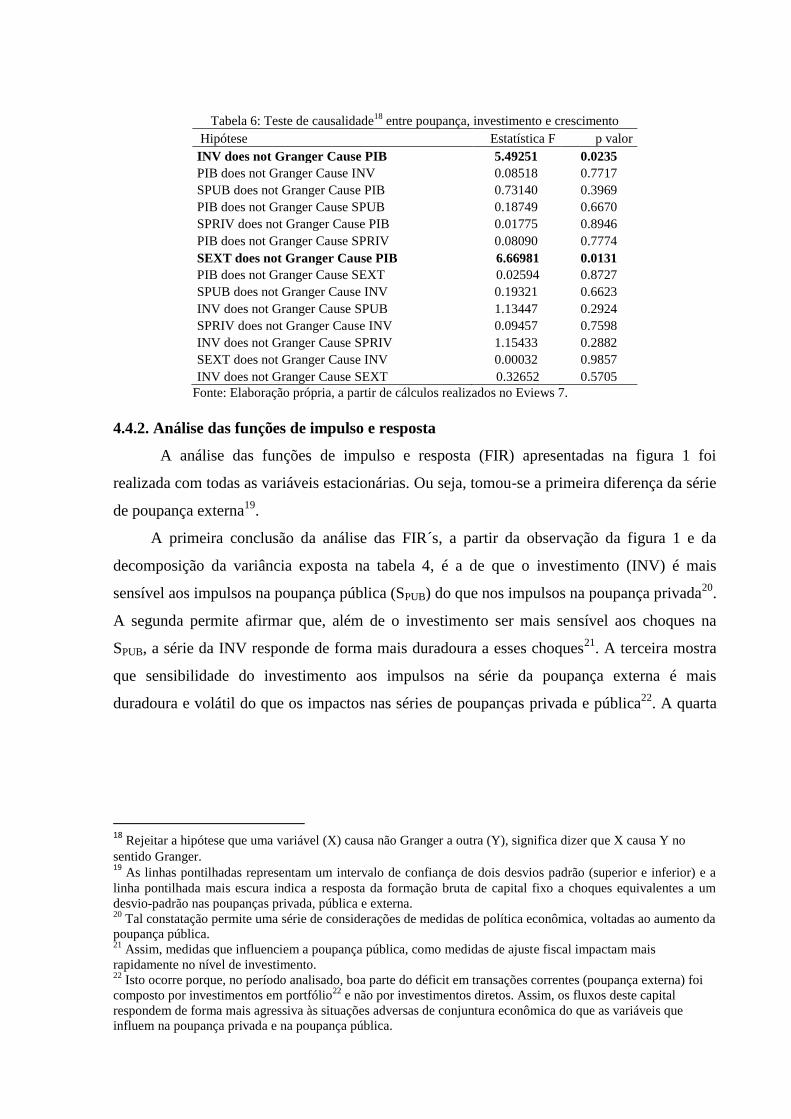

Os resultados da aplicação do referido teste para o caso da economia brasileira,

conforme demonstra a tabela 3, indicam que ocorre causalidade no sentido Granger do tipo

unidirecional entre as séries: (i) SEXT e PIB, com 99% de grau de confiança; e (ii) INV e PIB

com 95% de grau de confiança.

Analisando o primeiro resultado, verifica-se que ele reforça a importância histórica da

poupança externa no processo de financiamento do desenvolvimento do Brasil no período de

1960 a 2008. Tal evidência corrobora as constatações de vários autores que se referem à

importância das fontes externas de financiamento e que utilizam expressões associadas à esta

problemática, tais como “vulnerabilidade externa”, “restrição externa”, “carência de poupança

interna”, “escassez de divisas” etc. O segundo resultado, que indica a relação de precedência

causal entre investimento (INV) e crescimento (PIB). Na tabela 1 percebe-se que países com

maiores taxas de investimento possuem taxas mais elevadas taxas de crescimento econômico.

Ressalta-se ainda, que ocorre ausência de causalidade no sentido Granger entre as

demais séries temporais, a um nível de significância de 10%. SIMONSEN (1991) sugeria que,

em termos teóricos, a poupança “Granger-causava” o investimento e, ao fim e ao cabo, o

crescimento econômico. Entretanto, os resultados do teste de causalidade aplicado ao Brasil

expostos na tabela 6, apenas confirmam a causalidade entre poupança externa e crescimento e

investimento e crescimento. Nesse sentido, destaca-se que na acumulação de capital

brasileiro, as poupanças pública e privada não “Granger-causaram” o investimento. Assim

sendo, o caso brasileiro não serve como evidência empírica de causalidade unidirecional entre

poupança e investimento ou entre investimento e poupança17

, mas serve como fato estilizado

para caracterizar a importância do investimento e da fonte de financiamento externa (geração

de déficits em transações correntes) para o crescimento do PIB real no período de 1960-2010.

16

Adicionalmente, assume-se que os resíduos ut são não correlacionados. 17

Tal conclusão reforça a análise de que a literatura empírica sobre as relações de longo prazo entre poupança,

investimento e crescimento é tão controversa quanto às conclusões do papel da poupança e do investimento na

moderna teoria do crescimento.

Tabela 6: Teste de causalidade18

entre poupança, investimento e crescimento

Hipótese Estatística F p valor

INV does not Granger Cause PIB 5.49251 0.0235

PIB does not Granger Cause INV 0.08518 0.7717

SPUB does not Granger Cause PIB 0.73140 0.3969

PIB does not Granger Cause SPUB 0.18749 0.6670

SPRIV does not Granger Cause PIB 0.01775 0.8946

PIB does not Granger Cause SPRIV 0.08090 0.7774

SEXT does not Granger Cause PIB 6.66981 0.0131

PIB does not Granger Cause SEXT 0.02594 0.8727

SPUB does not Granger Cause INV 0.19321 0.6623

INV does not Granger Cause SPUB 1.13447 0.2924

SPRIV does not Granger Cause INV 0.09457 0.7598

INV does not Granger Cause SPRIV 1.15433 0.2882

SEXT does not Granger Cause INV 0.00032 0.9857

INV does not Granger Cause SEXT 0.32652 0.5705

Fonte: Elaboração própria, a partir de cálculos realizados no Eviews 7.

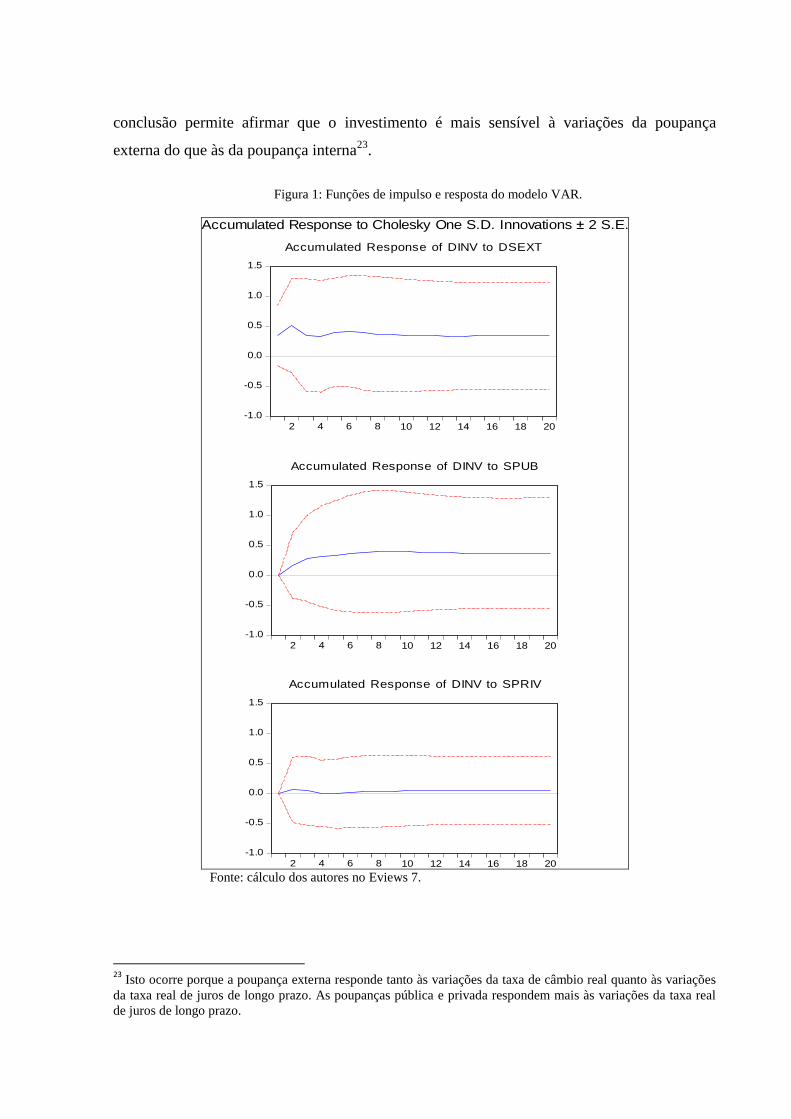

4.4.2. Análise das funções de impulso e resposta

A análise das funções de impulso e resposta (FIR) apresentadas na figura 1 foi

realizada com todas as variáveis estacionárias. Ou seja, tomou-se a primeira diferença da série

de poupança externa19

.

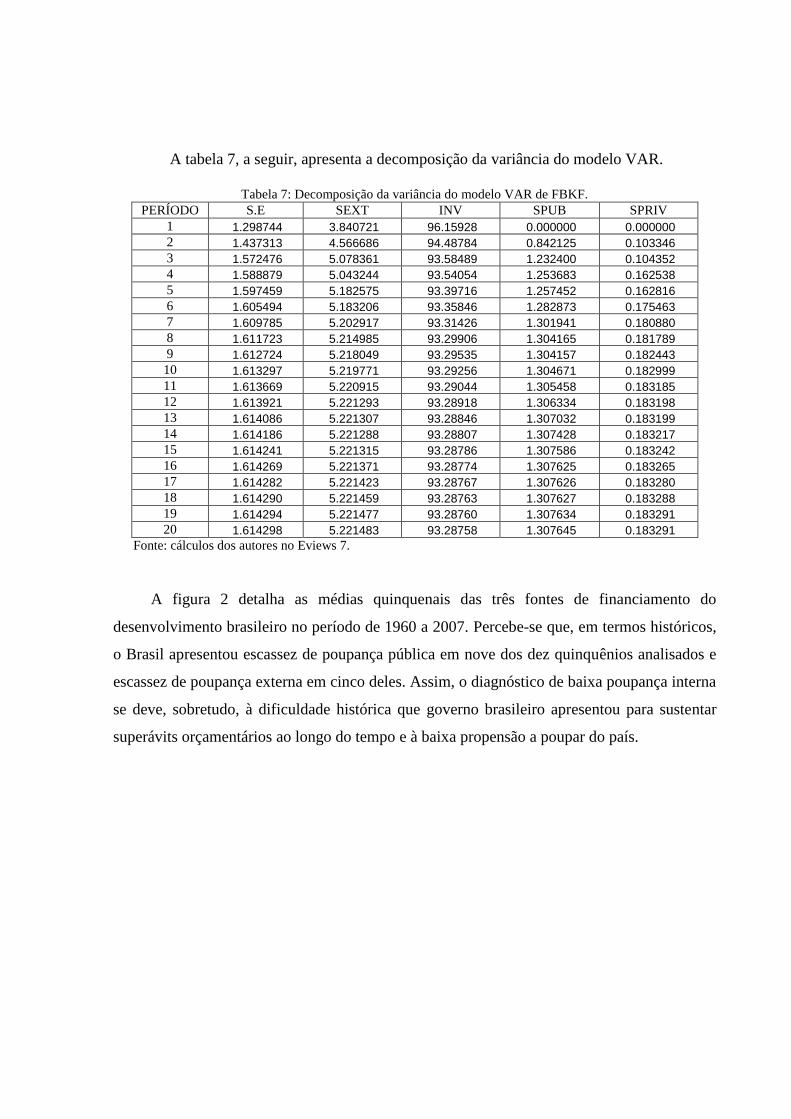

A primeira conclusão da análise das FIR´s, a partir da observação da figura 1 e da

decomposição da variância exposta na tabela 4, é a de que o investimento (INV) é mais

sensível aos impulsos na poupança pública (SPUB) do que nos impulsos na poupança privada20

.

A segunda permite afirmar que, além de o investimento ser mais sensível aos choques na

SPUB, a série da INV responde de forma mais duradoura a esses choques21

. A terceira mostra

que sensibilidade do investimento aos impulsos na série da poupança externa é mais

duradoura e volátil do que os impactos nas séries de poupanças privada e pública22

. A quarta

18 Rejeitar a hipótese que uma variável (X) causa não Granger a outra (Y), significa dizer que X causa Y no

sentido Granger. 19

As linhas pontilhadas representam um intervalo de confiança de dois desvios padrão (superior e inferior) e a

linha pontilhada mais escura indica a resposta da formação bruta de capital fixo a choques equivalentes a um

desvio-padrão nas poupanças privada, pública e externa. 20

Tal constatação permite uma série de considerações de medidas de política econômica, voltadas ao aumento da

poupança pública. 21

Assim, medidas que influenciem a poupança pública, como medidas de ajuste fiscal impactam mais

rapidamente no nível de investimento. 22

Isto ocorre porque, no período analisado, boa parte do déficit em transações correntes (poupança externa) foi

composto por investimentos em portfólio22

e não por investimentos diretos. Assim, os fluxos deste capital

respondem de forma mais agressiva às situações adversas de conjuntura econômica do que as variáveis que

influem na poupança privada e na poupança pública.

conclusão permite afirmar que o investimento é mais sensível à variações da poupança

externa do que às da poupança interna23

.

Figura 1: Funções de impulso e resposta do modelo VAR.

-1.0

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10 12 14 16 18 20

Accumulated Response of DINV to DSEXT

-1.0

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10 12 14 16 18 20

Accumulated Response of DINV to SPUB

-1.0

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10 12 14 16 18 20

Accumulated Response of DINV to SPRIV

Accumulated Response to Cholesky One S.D. Innovations ± 2 S.E.

Fonte: cálculo dos autores no Eviews 7.

23

Isto ocorre porque a poupança externa responde tanto às variações da taxa de câmbio real quanto às variações

da taxa real de juros de longo prazo. As poupanças pública e privada respondem mais às variações da taxa real

de juros de longo prazo.

A tabela 7, a seguir, apresenta a decomposição da variância do modelo VAR.

Tabela 7: Decomposição da variância do modelo VAR de FBKF.

PERÍODO S.E SEXT INV SPUB SPRIV

1 1.298744 3.840721 96.15928 0.000000 0.000000

2 1.437313 4.566686 94.48784 0.842125 0.103346

3 1.572476 5.078361 93.58489 1.232400 0.104352

4 1.588879 5.043244 93.54054 1.253683 0.162538

5 1.597459 5.182575 93.39716 1.257452 0.162816

6 1.605494 5.183206 93.35846 1.282873 0.175463

7 1.609785 5.202917 93.31426 1.301941 0.180880

8 1.611723 5.214985 93.29906 1.304165 0.181789

9 1.612724 5.218049 93.29535 1.304157 0.182443

10 1.613297 5.219771 93.29256 1.304671 0.182999

11 1.613669 5.220915 93.29044 1.305458 0.183185

12 1.613921 5.221293 93.28918 1.306334 0.183198

13 1.614086 5.221307 93.28846 1.307032 0.183199

14 1.614186 5.221288 93.28807 1.307428 0.183217

15 1.614241 5.221315 93.28786 1.307586 0.183242

16 1.614269 5.221371 93.28774 1.307625 0.183265

17 1.614282 5.221423 93.28767 1.307626 0.183280

18 1.614290 5.221459 93.28763 1.307627 0.183288

19 1.614294 5.221477 93.28760 1.307634 0.183291

20 1.614298 5.221483 93.28758 1.307645 0.183291

Fonte: cálculos dos autores no Eviews 7.

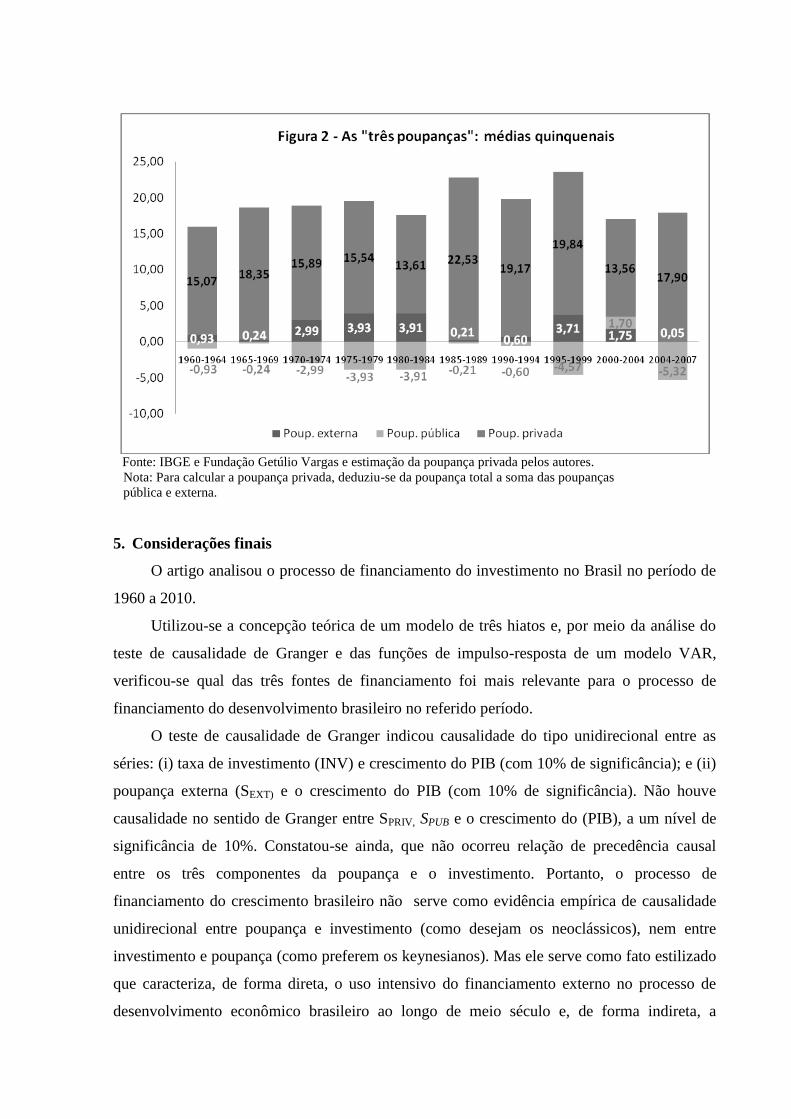

A figura 2 detalha as médias quinquenais das três fontes de financiamento do

desenvolvimento brasileiro no período de 1960 a 2007. Percebe-se que, em termos históricos,

o Brasil apresentou escassez de poupança pública em nove dos dez quinquênios analisados e

escassez de poupança externa em cinco deles. Assim, o diagnóstico de baixa poupança interna

se deve, sobretudo, à dificuldade histórica que governo brasileiro apresentou para sustentar

superávits orçamentários ao longo do tempo e à baixa propensão a poupar do país.

Fonte: IBGE e Fundação Getúlio Vargas e estimação da poupança privada pelos autores.

Nota: Para calcular a poupança privada, deduziu-se da poupança total a soma das poupanças

pública e externa.

5. Considerações finais

O artigo analisou o processo de financiamento do investimento no Brasil no período de

1960 a 2010.

Utilizou-se a concepção teórica de um modelo de três hiatos e, por meio da análise do

teste de causalidade de Granger e das funções de impulso-resposta de um modelo VAR,

verificou-se qual das três fontes de financiamento foi mais relevante para o processo de

financiamento do desenvolvimento brasileiro no referido período.

O teste de causalidade de Granger indicou causalidade do tipo unidirecional entre as

séries: (i) taxa de investimento (INV) e crescimento do PIB (com 10% de significância); e (ii)

poupança externa (SEXT) e o crescimento do PIB (com 10% de significância). Não houve

causalidade no sentido de Granger entre SPRIV, SPUB e o crescimento do (PIB), a um nível de

significância de 10%. Constatou-se ainda, que não ocorreu relação de precedência causal

entre os três componentes da poupança e o investimento. Portanto, o processo de

financiamento do crescimento brasileiro não serve como evidência empírica de causalidade

unidirecional entre poupança e investimento (como desejam os neoclássicos), nem entre

investimento e poupança (como preferem os keynesianos). Mas ele serve como fato estilizado

que caracteriza, de forma direta, o uso intensivo do financiamento externo no processo de

desenvolvimento econômico brasileiro ao longo de meio século e, de forma indireta, a

importância da formação de poupança interna para que o país não continue a depender da

poupança externa nos anos futuros.

A análise das funções de impulso-resposta (FIR´s) do modelo VAR demonstrou que a

taxa de investimento (INV) é mais sensível aos impulsos na poupança externa (SEXT) do que

nas poupanças privada (SPRIV) e pública (SPUB). A variável SEXT apresentou maior impacto na

decomposição da variância da taxa de investimento (INV) do que as poupanças privada

(SPRIV) e pública (SPUB) e o investimento respondeu de forma mais duradoura a choques na

poupança externa ao longo do período analisado. Ele também foi mais sensível a choques na

poupança pública do que na poupança privada. Com efeito, medidas que influenciem a

poupança pública, como as de ajuste fiscal - as quais foram implementadas no início do

mandato da presidente Dilma Rousseff - impactam mais rapidamente na taxa de investimento.

Nesse sentido, ajustes nas contas públicas podem ser eficazes para elevar a poupança

agregada, tal como preconiza a hipótese de ciclo de vida e tal como evidenciam as restrições

de liquidez enfrentadas pelas famílias. Tais ajustes possibilitariam, além do aumento da

capacidade de poupar e de investir do setor público, uma redução na renda corrente, sendo

que esta redução afeta a renda média esperada da vida inteira, inibindo o nível de consumo

privado.

Finalmente, tais resultados reforçam as políticas recomendadas pelos adeptos da

fórmula de Harrod-Domar. Políticas que estimulem a taxa de investimento líquido pelo

aumento da poupança interna e que reduzam a relação capital/ produto pela maior eficiência

na alocação de recursos.

Referências

AGLIETTA, M. Macroeconomia financeira: mercados financeiros, crescimento e ciclos.

São Paulo: Editora Loyola, 2004.

AMADEO, E. e MONTERO, F. “Crescimento econômico e a restrição de poupança”. In:

GIAMBIAGI, F. , VILELLA, A. et alii. Economia Brasileira Contemporânea: 1945/2004.

Rio de Janeiro: Elsevier/Campus, 2005. Disponível como texto para discussão em

http://www.iets.org.br/biblioteca/Crescimento_economico_e_a_restricao_de_poupanca.pd

Acessado em 10/08/2010.

ATTANASIO, O. e BRUGIAVINI, A. Social security and households saving. Quarterly

Journal of Economics, v. 118, n. 3, p. 1075-1119, 2003.

BACHA, E. “Um Modelo de Três Hiatos”. Pesquisa e Planejamento Econômico, Rio de

Janeiro, vol.19, n.2, p.213-232, Ago./1989.

CHENERY, H. e BRUNO, M. “Development alternatives in an open economy”. Economic

Journal. [S.l.: s.n.]: 1962, v. 72.

DEATON, A. Saving and Growth. Research Program in Development Studies Princeton

University, 1994. Disponível em

http://www.princeton.edu/rpds/papers/pdfs/deaton_saving_growth_paper.pdf. Acessado em

17/09/2010.

DOMAR, E. D. Essays in the theory of economic growth. Oxford University Press, 1957.

FELDSTEIN, M. e HORIOKA, C. “Domestic saving and international investment”. In:

BERNHEIM, D. e SHOVEN, J. (editores). National Saving and Economic Performance.

Chicago: University of Chicago Press, 1991, p. 201-20.

FRITSCH, W; MODIANO, E. “A restrição externa ao crescimento econômico brasileiro: uma

perspectiva de longo prazo”. Pesquisa e Planejamento Econômico, Rio de Janeiro, 1988.

GIAMBIAGI, F. Restrição no Crescimento da Economia Brasileira: Uma visão de Longo

Prazo. Revista do BNDES. Rio de Janeiro, 2002. Disponível em: http://www.bndes.gov.br.

Acessado em 11/10/2010.

GIOVANNINI, A. “Saving and the real interest rates in LDCs”. Journal of Development

Economics, v.8, 197-217, 1985.

GLEIZER, D. L. “Saving and real interest rates in Brazil”. Revista de Econometria, v. XI, nº

1, abr. 1991.

GRANGER, C. e NEWBOLD, P. “Spurius Regressions in Econometrics”. Journal of

Econometrics, v. 2, issue 2, p. 111-120, 1974.

HAMILTON, J. D. Times Series Analysis. Princeton: Princeton University Press, 1994.

HARROD, R. F. Towards a dynamic economics. McMillan, 1948.

HORIOKA, C. e WAN, J. Why does China save so much? NBER. Disponível em

www.apeaweb.org/confer/.../wan-horioka.pdf Acessado em 12/10/2010.

JAPELLI, T. e PAGANO, M. The Determinants of Saving: Lessons from Italy. Università

di Salerno: Centro Studi in Economia e Finanza, mar. 1998.

JOHNSTON, J. & DINARDO, J. Econometric Methods, 4th

ed.. MC Graw Hill, New York,

1997.

KALDOR, N. “Alternative theories of distribution”. The Review of Economic Studies, p.

83-100, 1956.

LOAYZA, N., SCHMIDT-HEBBEL, K. e SERVÉN, L. “Saving in developing countries: an

overview”. The World Bank Review, v.14, n.3, p. 393-414, 2000.

LUCAS, R. E. “On the mechanics of economic development”. Journal of Monetary

Economics, Aug, 1988.

MATOS FILHO, J. C. e CÂNDIDO JUNIOR, J. O. “Poupança privada e sistema financeiro:

possibilidades e limitações”. In: PEREIRA, F. (org.). Financiamento do desenvolvimento

brasileiro. Vol.2. Brasília: IPEA, 1999.

OSTRY, J. e REINHART, C. M. “Private saving and terms of trade shocks”. IMF Staff

Papers, 39, 495-517, 1992.

PASINETTI, L. L. Growth and income distribution. Cambridge University Press,1974.

PASTORE, A. C., PINOTTI, M. C. e PAGANO, T. A. “Investimentos, poupanças, contas-

corrente e câmbio real”. In: BACHA, E. L. e DE BOLLE, M. B. Novos dilemas da política

econômica – ensaios em homenagem a Dionísio Dias Carneiro. Grupo Editorial Nacional

(GEN), p. 161-178, 2011.

PINHEIRO, A. C. Investimento ou poupança? Valor Econômico. São Paulo, p. A13, 4,5 e 6

de novembro de 2011.

ROSSI, N. “Government spending, the real interest rate, and the behavior of

liquidity constrained consumers in developing countries". IMF Staff Papers, 35,

104-140, 1988.

SCHMIDT-HEBBEL, K.; SERVÉN, L. e SOLIMANO, A. “Saving, investment and growth

in developing countries: an overview”. Policy Research Working Paper Series n. 1382, The

World Bank, 1994.

SAMUELSON, P. A. & MODIGLIANI, F. “The Pasinetti paradox in neoclassical and more

general models”. The Review of Economic Studies, p. 269-301, 1966.

SIMONSEN, M. H. “Poupança e crescimento econômico”. Revista brasileira de economia.

nº.45 (1),1991.

SOLOW, R. M. “A contribution to the theory of economic growth”. The Quarterly Journal

of Economics, p. 65-74. 1956.

SOUZA, J. R. JR. & JAYME , F. G. JR. Restrição ao Crescimento no Brasil: Uma

Aplicação do Modelo de Três Hiatos (1970-2000). Textos para discussão UFMG, 2002.

Disponível em: www. UFMG/Cedeplar. Acessado em 24/08/2009.

TAYLOR, L. “Gap models”. Journal of Development Economics, v.45, n.1, p.17-34, oct.

1994.

WALLIS, K. F. “Large scale macroeconometric modelling”. In: PESARAN, M. H. e

WICKENS, M. R. Handbook of Applied Econometrics - Volume I: Macroeconomics.

Oxford, UK: Blackwell Publishers Ltd., 1999.