Mercados Financeiros 2009 - 1 - fep.up.pt Financeiros 2009... · Shares Company Cost Market...

28

1 © Ricardo Valente 1 TÓPICOS A ABORDAR 1. Introdução 2. O Papel do Mercado de Capitais 3. Organização e Funcionamento dos Mercados © Ricardo Valente 2 1.Introdução

Transcript of Mercados Financeiros 2009 - 1 - fep.up.pt Financeiros 2009... · Shares Company Cost Market...

1

© Ricardo Valente 1

TÓPICOS A ABORDAR

1. Introdução

2. O Papel do Mercado de Capitais

3. Organização e Funcionamento dosMercados

© Ricardo Valente 2

1.Introdução

2

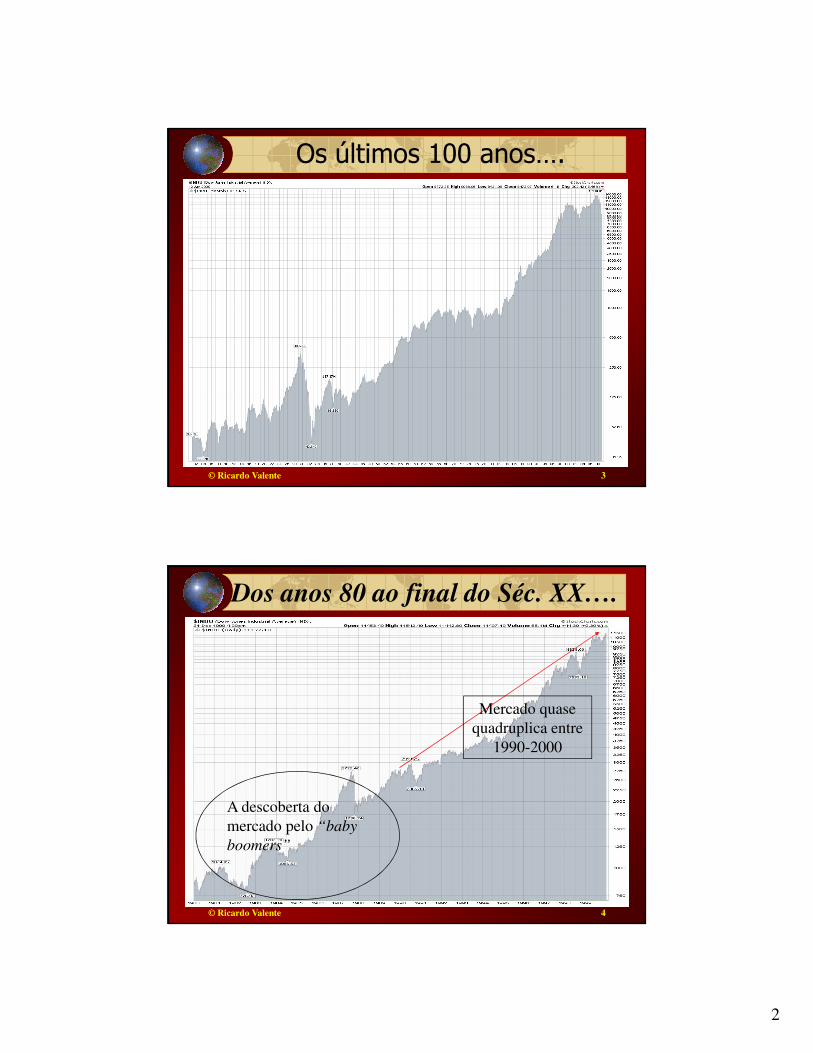

© Ricardo Valente 3

Os últimos 100 anos….

Be a BULL!!!!!!!

© Ricardo Valente 4

Dos anos 80 ao final do Séc. XX….

Mercado quase

quadruplica entre

1990-2000

A descoberta do

mercado pelo “baby

boomers”

3

© Ricardo Valente 5

The Warren Buffett View

“Despite three years of falling prices, which have significantlyimproved the attractiveness of common stocks, we still find veryfew that even mildly interest us. That dismal fact is testimony tothe insanity of valuations reached during The Great Bubble.Unfortunately, the hangover may prove to be proportionalto the binge”

Fortune, March 3, 2003

© Ricardo Valente 6

The Warren Buffett View

Uuuupppssss!!!!!!

No Mínimo dos últimos 3 anos!!!

4

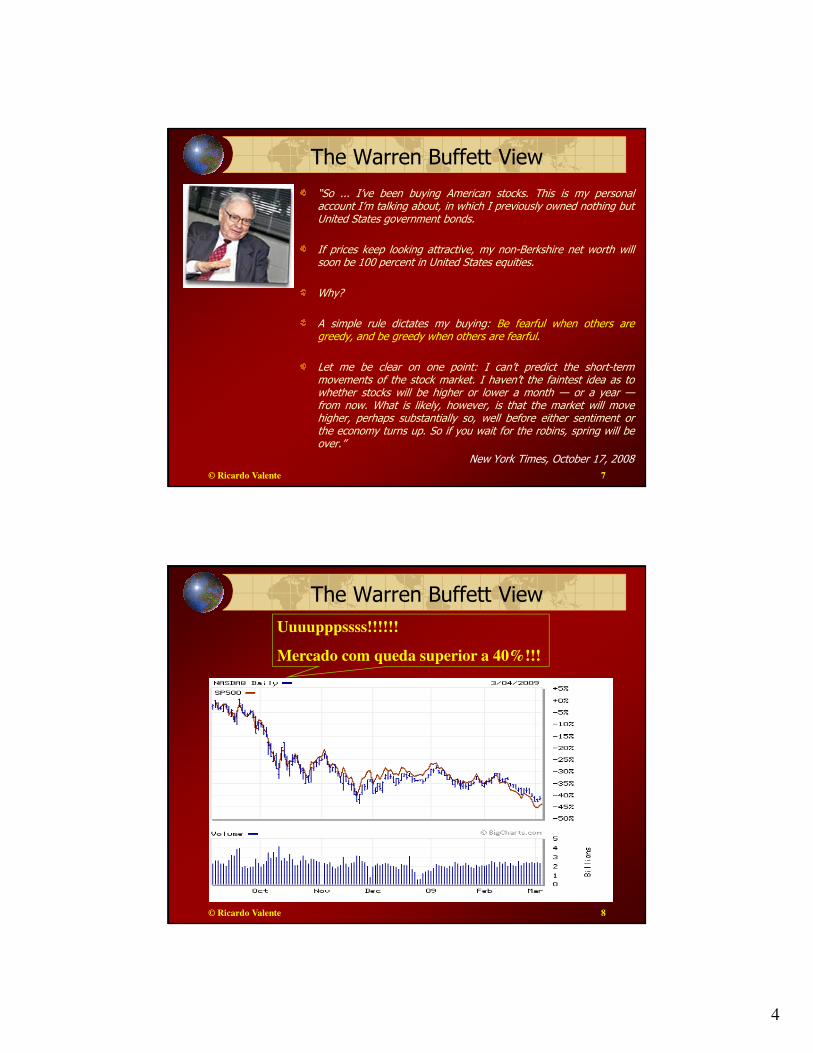

© Ricardo Valente 7

The Warren Buffett View

“So ... I’ve been buying American stocks. This is my personalaccount I’m talking about, in which I previously owned nothing butUnited States government bonds.

If prices keep looking attractive, my non-Berkshire net worth willsoon be 100 percent in United States equities.

Why?

A simple rule dictates my buying: Be fearful when others aregreedy, and be greedy when others are fearful.

Let me be clear on one point: I can’t predict the short-termmovements of the stock market. I haven’t the faintest idea as towhether stocks will be higher or lower a month — or a year —from now. What is likely, however, is that the market will movehigher, perhaps substantially so, well before either sentiment orthe economy turns up. So if you wait for the robins, spring will beover.”

New York Times, October 17, 2008

© Ricardo Valente 8

The Warren Buffett ViewUuuupppssss!!!!!!

Mercado com queda superior a 40%!!!

5

© Ricardo Valente 9

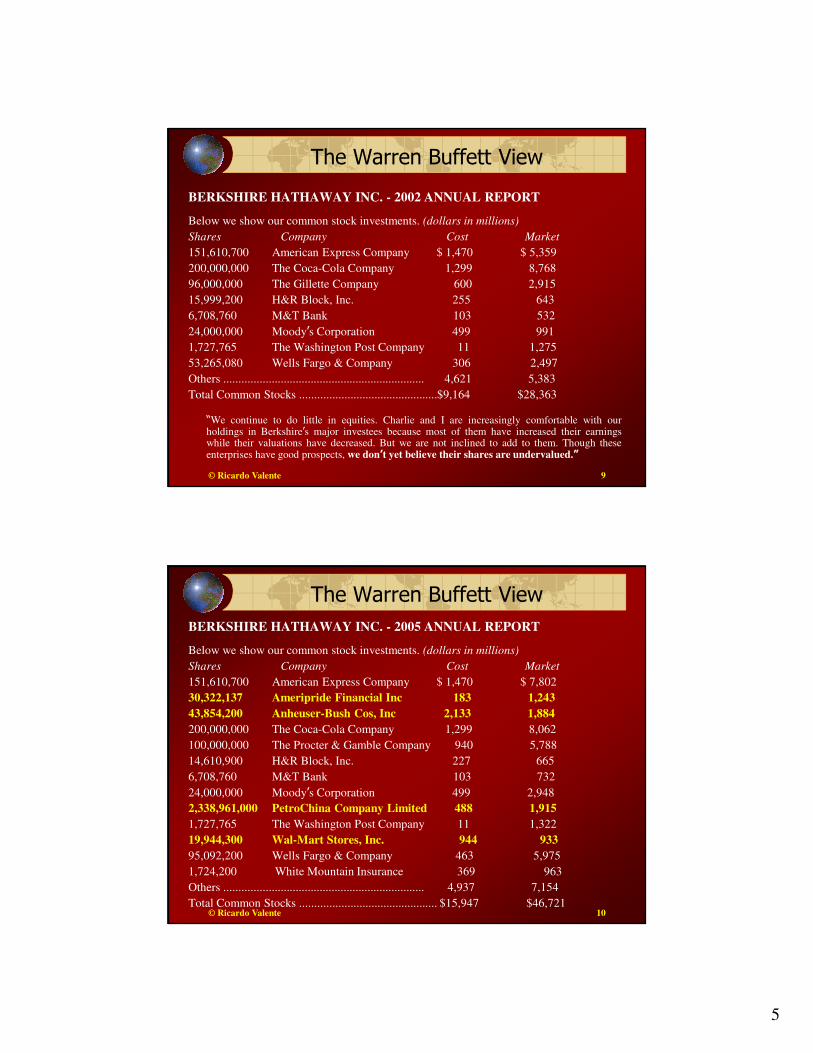

The Warren Buffett View

BERKSHIRE HATHAWAY INC. - 2002 ANNUAL REPORT

Below we show our common stock investments. (dollars in millions)

Shares Company Cost Market

151,610,700 American Express Company $ 1,470 $ 5,359

200,000,000 The Coca-Cola Company 1,299 8,768

96,000,000 The Gillette Company 600 2,915

15,999,200 H&R Block, Inc. 255 643

6,708,760 M&T Bank 103 532

24,000,000 Moody’s Corporation 499 991

1,727,765 The Washington Post Company 11 1,275

53,265,080 Wells Fargo & Company 306 2,497

Others ................................................................... 4,621 5,383

Total Common Stocks ..............................................$9,164 $28,363

“We continue to do little in equities. Charlie and I are increasingly comfortable with ourholdings in Berkshire’s major investees because most of them have increased their earningswhile their valuations have decreased. But we are not inclined to add to them. Though theseenterprises have good prospects, we don’t yet believe their shares are undervalued.”

© Ricardo Valente 10

The Warren Buffett ViewBERKSHIRE HATHAWAY INC. - 2005 ANNUAL REPORT

Below we show our common stock investments. (dollars in millions)

Shares Company Cost Market

151,610,700 American Express Company $ 1,470 $ 7,802

30,322,137 Ameripride Financial Inc 183 1,243

43,854,200 Anheuser-Bush Cos, Inc 2,133 1,884

200,000,000 The Coca-Cola Company 1,299 8,062

100,000,000 The Procter & Gamble Company 940 5,788

14,610,900 H&R Block, Inc. 227 665

6,708,760 M&T Bank 103 732

24,000,000 Moody’s Corporation 499 2,948

2,338,961,000 PetroChina Company Limited 488 1,915

1,727,765 The Washington Post Company 11 1,322

19,944,300 Wal-Mart Stores, Inc. 944 933

95,092,200 Wells Fargo & Company 463 5,975

1,724,200 White Mountain Insurance 369 963

Others ................................................................... 4,937 7,154

Total Common Stocks .............................................. $15,947 $46,721

6

© Ricardo Valente 11

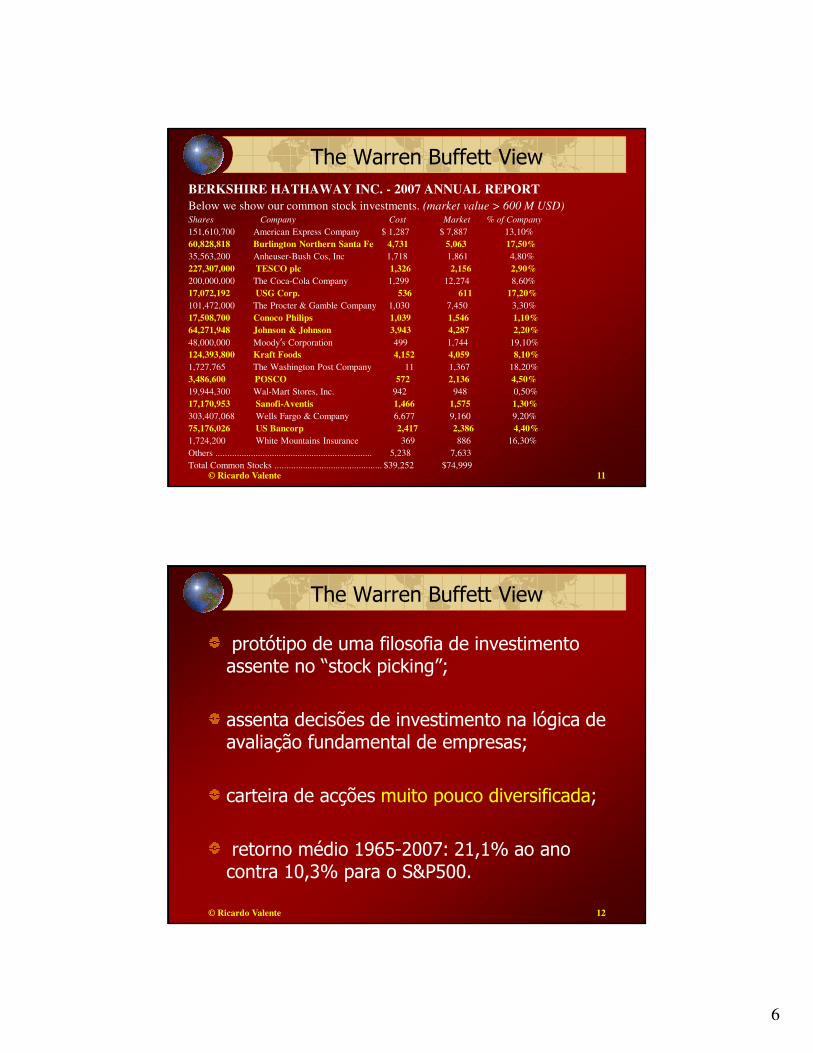

The Warren Buffett ViewBERKSHIRE HATHAWAY INC. - 2007 ANNUAL REPORT

Below we show our common stock investments. (market value > 600 M USD)Shares Company Cost Market % of Company

151,610,700 American Express Company $ 1,287 $ 7,887 13,10%

60,828,818 Burlington Northern Santa Fe 4,731 5,063 17,50%

35,563,200 Anheuser-Bush Cos, Inc 1,718 1,861 4,80%

227,307,000 TESCO plc 1,326 2,156 2,90%

200,000,000 The Coca-Cola Company 1,299 12,274 8,60%

17,072,192 USG Corp. 536 611 17,20%

101,472,000 The Procter & Gamble Company 1,030 7,450 3,30%

17,508,700 Conoco Philips 1,039 1,546 1,10%

64,271,948 Johnson & Johnson 3,943 4,287 2,20%

48,000,000 Moody’s Corporation 499 1,744 19,10%

124,393,800 Kraft Foods 4,152 4,059 8,10%

1,727,765 The Washington Post Company 11 1,367 18,20%

3,486,600 POSCO 572 2,136 4,50%

19,944,300 Wal-Mart Stores, Inc. 942 948 0,50%

17,170,953 Sanofi-Aventis 1,466 1,575 1,30%

303,407,068 Wells Fargo & Company 6,677 9,160 9,20%

75,176,026 US Bancorp 2,417 2,386 4,40%

1,724,200 White Mountains Insurance 369 886 16,30%

Others ................................................................... 5,238 7,633

Total Common Stocks .............................................. $39,252 $74,999

© Ricardo Valente 12

The Warren Buffett View

protótipo de uma filosofia de investimento assente no “stock picking”;

assenta decisões de investimento na lógica de avaliação fundamental de empresas;

carteira de acções muito pouco diversificada;

retorno médio 1965-2007: 21,1% ao ano contra 10,3% para o S&P500.

7

© Ricardo Valente 13

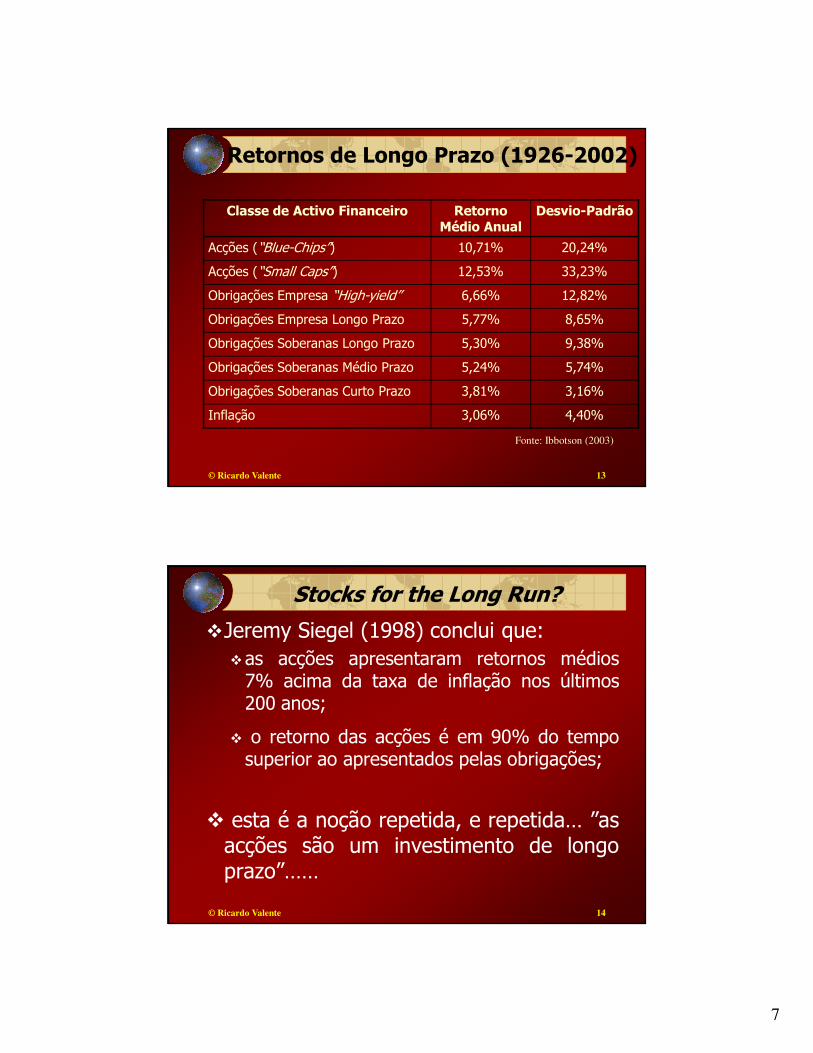

Retornos de Longo Prazo (1926-2002)

Classe de Activo Financeiro Retorno Médio Anual

Desvio-Padrão

Acções (“Blue-Chips”) 10,71% 20,24%

Acções (“Small Caps”) 12,53% 33,23%

Obrigações Empresa “High-yield” 6,66% 12,82%

Obrigações Empresa Longo Prazo 5,77% 8,65%

Obrigações Soberanas Longo Prazo 5,30% 9,38%

Obrigações Soberanas Médio Prazo 5,24% 5,74%

Obrigações Soberanas Curto Prazo 3,81% 3,16%

Inflação 3,06% 4,40%

Fonte: Ibbotson (2003)

© Ricardo Valente 14

Stocks for the Long Run?

�Jeremy Siegel (1998) conclui que:�as acções apresentaram retornos médios7% acima da taxa de inflação nos últimos200 anos;

� o retorno das acções é em 90% do temposuperior ao apresentados pelas obrigações;

� esta é a noção repetida, e repetida… ”asacções são um investimento de longoprazo”……

8

© Ricardo Valente 15

Stocks for the Long Run?

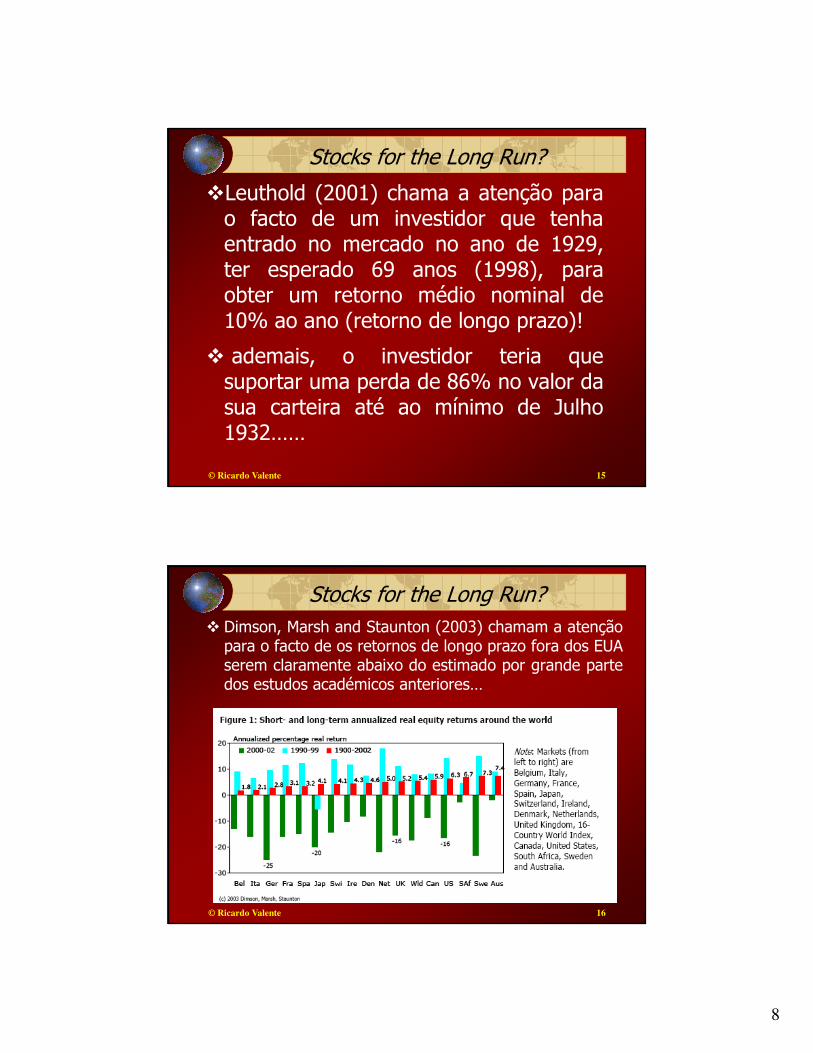

�Leuthold (2001) chama a atenção parao facto de um investidor que tenhaentrado no mercado no ano de 1929,ter esperado 69 anos (1998), paraobter um retorno médio nominal de10% ao ano (retorno de longo prazo)!

� ademais, o investidor teria quesuportar uma perda de 86% no valor dasua carteira até ao mínimo de Julho1932……

© Ricardo Valente 16

Stocks for the Long Run?� Dimson, Marsh and Staunton (2003) chamam a atenção

para o facto de os retornos de longo prazo fora dos EUAserem claramente abaixo do estimado por grande partedos estudos académicos anteriores…

9

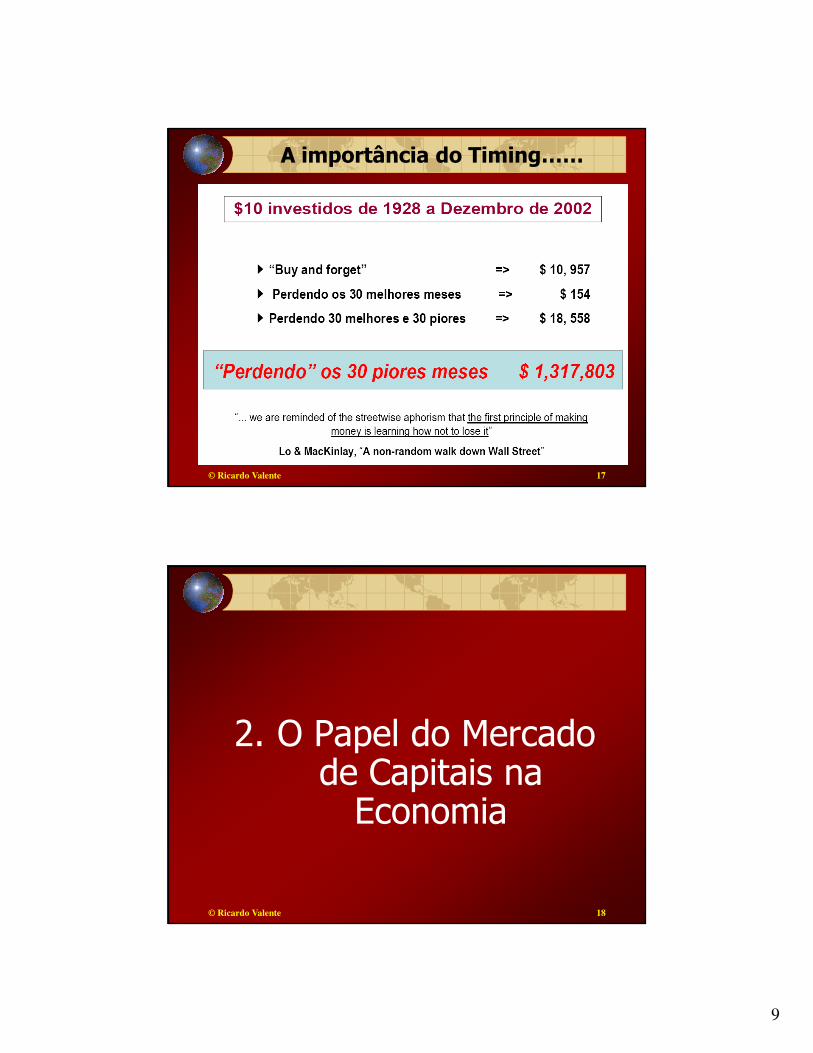

© Ricardo Valente 17

A importância do Timing……

© Ricardo Valente 18

2. O Papel do Mercado de Capitais na Economia

10

© Ricardo Valente 19

Mercados Financeiros

� permitem ajustar o consumo por formaa maximizar a utilidade dos agenteseconómicos

� permitem uma melhor partilha do risco

� permitem a separação entre gestão epropriedade

© Ricardo Valente 20

Intervenientes nos Mercados

� PROCURA: Familias� Rendimento Disponível� Tributação� Atitude face ao risco

� OFERTA: Empresas e Estado

� INTERMEDIÁRIOS

� ENTIDADES REGULADORAS

11

© Ricardo Valente 21

Oferta de Acções

� Acção:“Venda de um direito sobre os cashflowsfuturos gerados pelos actuais e futurosprojectos de investimento da empresa”

� O objectivo fundamental é financiar:� crescimento � aquisições � a obtenção da estrutura óptima de capital

© Ricardo Valente 22

Decisão influenciada por

� capacidade de satisfazer os interesses enecessidades de uma classe particular deinvestidores

� liquidez de mercado

� custos de transacção (mínimo)

� reducão da assimetria de informação entregestores e accionistas (“credibility gap”)

12

© Ricardo Valente 23

Necessidades de Investidores

� questões fiscais e regulamentares

� necessidades de cashflows

� horizonte temporal de investimento

� perfil de risco

© Ricardo Valente 24

Prémio de liquidez

� Medido por: � “bid ask spread” (pequenas ordens) � “price impact” (grandes ordens)

� Investidores tendem a aceitar menorestaxas de retorno para os activos maislíquidos

13

© Ricardo Valente 25

Custos de Transacção

� “fees” de Bolsa

� “fees” de Supervisão

� comissões de corretagem e liquidação

© Ricardo Valente 26

Credibility Gap

� Questões Contabílisticas� Audit frauds (e.g. Enron, Worldcom)� EPS measuring:

Pro Forma, GAAP, Core earnings

� Regras de “Corporate Governance”

� “Disclosure” de informação

14

© Ricardo Valente 27

� Reg. 11/2000: difusão de informação

� Reg.24/2000: “Disclosure” de factosrelevantes

� Recomendações sobre Governação deEmpresas

E em Portugal....

© Ricardo Valente 28

Tipo de instituições financeiras

Crédito/Depósito

�Bancos Comerciais

�Caixas de Crédito

�Bancos de Poupança

Outras

�Bancos de Investimento�Seguradoras�Corretoras e Financeiras de Corretagem

�SGFIM e SGFII�Gestoras de Patrimónios�Agências de Rating�Soc. Capital de Risco

15

© Ricardo Valente 29

Papel das Instituições Financeiras

� Processamento de informação

� Servir interesses especiais de depositantes(Passivo) e de devedores (Activo)

� Reduzir os custos de transacção

� Resolver eventuais imperfeições demercado

© Ricardo Valente 30

Trends nas Instituições Financeiras

Rápido Crescimento de Gestoras deFundos de Investimento e Fundos dePensões

Consolidação do sector financeiros viaaquisições/fusões

Crescente concorrência e globalização

Constituição de verdadeirosconglomerados financeiros (Citibank,Deutsche Bank, HSBC)

16

© Ricardo Valente 31

A Regulação dos Mercados

Porque deve o Estado Regular estes mercados?

1. Para promover a sua eficiência• Elevados níveis de concorrência

• Eficientes mecanismos de pagamento

• Gestão de risco efectuada via instrumentos combaixos custos de transacção

© Ricardo Valente 32

Porque deve o Estado Regular estes mercados?

2. Para manter a estabilidade do sistemafinanceiro

• Prevenção de “crashs” no mercado

• Prevenir a assumpção de risco por parte dasinstituições financeiras

A Regulação dos Mercados

17

© Ricardo Valente 33

Porque deve o Estado Regular estes mercados?

3. Para garantir a protecção dos consumidores• Adequado “disclosure”• Regras de conduta profissional e negocial

4. Para prosseguir políticas sociais???• PPR/E• Fiscalidade dos diferentes instrumentos

A Regulação dos Mercados

© Ricardo Valente 34

Mercado organizado vs OTC

Organizado

� Mercado “visivel”;

� Apenas os seusmembros podemtransaccionar;

� Os activos são listados;

� Ex: Euronext; NYSE

OTC

� Rede informática de “dealers”;

� Não existe localização física central;

� Todos os títulos são transaccionados não publicamente

� Ex: Mercado Cambial

18

© Ricardo Valente 35

Organização dos Mercados

� Mercados Públicos vs Privados

� Mercados Regulados vs Auto-regulados�NYSE vs Nasdaq

� Automatização ou não?

� Geradores de investimento ou deespeculação financeira?

© Ricardo Valente 36

Mercados Globais???

�EURONEXT/NYSE

� NASDAQ e OMX?

� Euronext e DBourse?

� LSE e TSE?

19

© Ricardo Valente 37

3. Organização e Funcionamento dos

Mercados

© Ricardo Valente 38

Estrutura de Mercado

Instituições de Mercado:

BancosCorretoras:• “Discount broker” (Ex: Ameritrade)• “Full-service broker” (Ex: Merrill Lynch)

Sociedades Financeiras de Corretagem“Market-makers”Especialistas“Floor brokers”

20

© Ricardo Valente 39

Estrutura de Mercado

Alterações na tecnologia:

“online trading”

cotações em “real-time”

informação de empresas

“Electronic Communication Networks” (ECN’s)

Internalização de Ordens

© Ricardo Valente 40

Estrutura de Mercado

Alteração de tipo de estrutura denegócios:

Compras em margem

“Short sales”

Activos sobre índices:• “Exchange Traded Funds” (ETF)• “Cube” (QQQQ)• “Spider” (SPY)• “Diamonds” (DIA)

21

© Ricardo Valente 41

Estrutura de Mercado

O “program trading” por parte dosinstitucionais:

Será a transacção simultânea (no lado dacompra e da venda) de um portfolio de pelomenos 15 acções e com valor superior a 1milhão USD;Baseia-se na utilização de computadores;Impacto sobre a volatilidade de mercado:• Associados a fortes subidas/descidas no mercado• Estudos demonstram que o “program trading” nãoaumenta a volatilidade no mercado

© Ricardo Valente 42

Estrutura de Mercado

Comportamento dos accionistas com relaçãoàs empresas:

Venda

Não fazer nada!

Upssss!Shareholder Activism:

• Calpers

•Warren Buffet

22

© Ricardo Valente 43

Estrutura de Mercado

Comportamento das empresas face aomercado:

Mercado de controlo de activos empresariais(“market for corporate control”):• Acções caem se houver uma fraca gestão• A queda aumenta probabilidade de aquisição (“takeover”)

Barreiras:• Clausulas “anti-takeover” (Ex: BCP)• “Poison Pills” (Ex: Peoplesoft vs Oracle; Yahoo vs Microsoft)• “Golden Parachutes” (Ex: Bank of America/Merril Lynch)

© Ricardo Valente 44

Tipos de ordens de Mercado

ordem “ao melhor” (“market order”)

ordem com limite de preço (“limit order”)

ordem condicionada (“contingent order”)

stop order

ordem discricionária (“discretionary order”)

“not-held order”

23

© Ricardo Valente 45

Tipos de ordens

Cada uma destas ordens pode ser:

diária

boa até cancelar (“GTC”)

uma cancela a outra (“one cancels the order”)

© Ricardo Valente 46

“MARKET ORDER”

� é o tipo de ordem mais frequente e correspondeà sua execução automática ao melhorpreço de mercado existente;

� podem ser dadas para o dia todo, só para aabertura (“market-on-open”) ou só para o fechoda sessão (“market-on-close”);

� esta ordem é normalmente usada quando uminvestidor acredita que o preço irá brevementesubir ou descer.

24

© Ricardo Valente 47

“LIMIT ORDER”

é uma ordem que só pode ser efectuada aum certo preço (ou a um preço melhor);

este preço funciona como limite mínimo (nocaso da venda) ou máximo (no caso dacompra);

a ordem limite dá, deste modo, ao investidorum maior controle sobre a execução da ordem;

este tipo de ordem, no entanto, pode impediro investidor de entrar no mercado porque oseu preço limite está afastado do preço demercado.

© Ricardo Valente 48

“CONTINGENT ORDER”

é utilizada pelos investidores que focam asua estratégia na relação entre doistítulos distintos;

é uma ordem “ao melhor” ou “com limite”com a condição de apenas ser executadase um outro título tiver atingido umdeterminado preço;

é uma ordem bastante complexa de sergerida pelo corretor, pelo que não émuito utilizada.

25

© Ricardo Valente 49

“STOP ORDER”

é uma ordem que só se torna efectivaquando o contrato atingir um determinadopreço ("stop price"); nesse momento, elatorna-se numa ordem ao melhor;

é frequentemente usada para limitar asperdas numa posição já detida (“stoploss”), mas pode também ser usada pararealizar lucros (“stop profit”).

© Ricardo Valente 50

“DISCRETIONARY ORDER”

é uma ordem para comprar ou vender a um preçolimite, mas onde o broker tem um certo poderdiscricionário, tal como estabelecido na ordem, paracomprar a um preço superior e/ou para vender a umpreço mais baixo;

Ex: “compra de 2000 EDP a 2,50 com 5c de discrição”

Numa ordem discricionária de compra, o broker terádiscrição para comprar a preços acima do limite. Numaordem de venda, a discrição será concedida para avenda a valores inferiores ao limite.

26

© Ricardo Valente 51

“NOT-HELD ORDER”

ordem que tal como a “discretionary order” dáao broker uma certa liberdade quanto àoportunidade e ao preço da ordem;

no entanto, neste tipo de ordens, o broker temtotal poder discricionário para executar aordem ou não;

Se o broker determina que a posição deve ounão deve ser tomada e actua adequadamente,ele não pode ser responsável por alguma acçãoque toma ou deixa de fazer.

© Ricardo Valente 52

Microestrutura de Mercado

“Margin Trading”:

Compra de acções com base em dívida: empréstimopara aquisição de acções;

Nos EUA o FED estabelece requisitos de margemminimos:• Actualmente é de 50%;• O broker pode colocar as margens em valores mais elevados;• Evitar a especulação e os “crashes” no mercado.

27

© Ricardo Valente 53

Microestrutura de Mercado

“Short Selling”:

Num “short sale” o investidor pede emprestados ostítulos e vende-os no mercado (distinguir de “nakedshort”)

Assume a obrigação de os recomprar mais tarde;

O short seller espera ganhar com descidas no preçode mercado;

SIR (“short interest ratio”) como indicador desentimento.

© Ricardo Valente 54

Microestrutura de Mercado

“Exchange-Traded Funds (ETFs)”:

Podem ser transaccionados numa Bolsa durante ohorário normal de mercado (EX: Next Trackers naEuronext);

Podem ser comprados “em margem” ou vendidos“Short”;

Custos de gestão muito inferiores aos cobradospelos fundos de investimento.

28

© Ricardo Valente 55

Conclusão

Plataformas de Negociação Globais eMultilaterais;

Possibilidade de estar long ou short etomar “margem” para alavancarposições;

Mercados transaccionam cada vezprodutos mais complexos.